Самозанятые в 2022 году: виды деятельности для самозанятых граждан, кто может перейти на спецрежим, ограничения, чем заниматься, алгоритм расчета налога

С момента вступления в силу закона о введении экспериментального налогового спецрежима НПД из тени вышли очень многие специалисты. Для кого этот режим и какими видами деятельности можно заниматься в статусе самозанятости – на эти и другие важные вопросы подробно отвечаем в статье.

Кто может перейти на спецрежим

Получить статус самозанятости может практически любое физлицо и даже ИП. Но при этом нужно обязательно соответствовать ряду условий.

Ключевое требование – работать самостоятельно, без команды. У самозанятого не должно быть наемных сотрудников. Максимально допустимый годовой доход от личной профдеятельности на этой системе – 2,4 миллиона рублей. Ежемесячные суммы не контролируют.

Как только превышается годовая планка, лицо теряет право на применение спецрежима. В данном случае необходимо оформлять ИП или ООО и перебираться на другую систему. Например, на общую, упрощенную или патентную.

Самозанятость – привилегия не только для РФ. Возможность оформить статус с аналогичными условиями дается и жителям ЕАЭС – армянам, белорусам, киргизам, казахам. Регистрация для иностранцев выполняется по ИНН, который выдается местными органами.

С 2022 года регистрироваться разрешили с 16 лет. Вероятно, лицам младше 18 лет, которые оформят самозанятость в 2022, предложат вычет в объеме 12 130 рублей в дополнение к стандартным 10 000. Сейчас этот вопрос рассматривается на уровне правительства.

Поначалу эксперимент со спецрежимом проводился только в нескольких регионах страны. Сейчас оформить самозанятость можно без проблем в любой точке России. Местом ведения деятельности считается регион, в котором находится налогоплательщик или же его клиент. Данную информацию указывают во время регистрации. Регион может не совпадать с местом регистрации и фактическим проживанием самозанятого. При необходимости его корректируют, но не чаще раза в год.

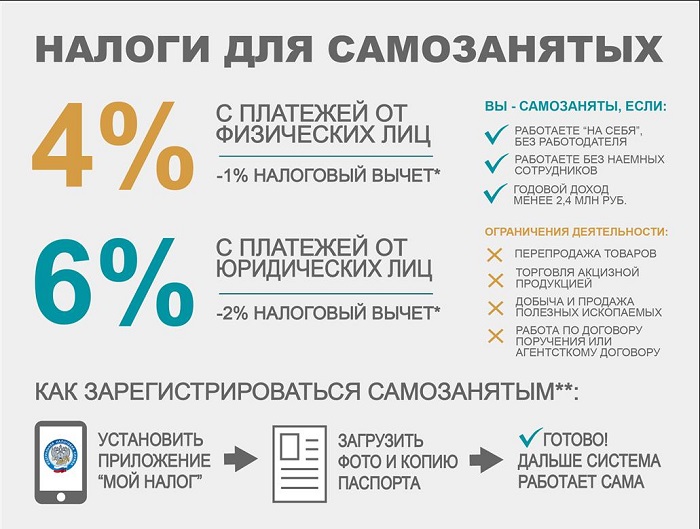

Единственный налог, который нужно уплачивать пользователям режима – НПД. 4% или 6% – в зависимости от того, кто перевел оплату. Если в течение расчетного месяца пользователю не поступают средства, то и платить не придется. Все сделки фиксируются в сервисе «Мой налог», где и рассчитывается сумма обязательного платежа. Через эту программу пользователь взаимодействует с ФНС. Все просто и удобно.

Ограничения системы НПД

Помимо лимита на выручку, спецрежим предполагает еще несколько ограничений. В основном они касаются видов самой деятельности.

Самозанятость не дадут, если вы:

- перепродаете чужую продукцию оптом или в розницу;

- занимаетесь реализацией подакцизных изделий (касается алкоголя, табака, бензина), а также подлежащих маркировке (обувь, лекарства, ювелирка и прочее);

- доставляете продукты для других компаний;

- состоите в официальных трудовых отношениях с сотрудниками;

- работаете по поручениям, на условиях комиссии, в рамках агентских договоров;

- участвуете в процессе добычи или реализации различных полезных ископаемых;

- находитесь на упрощенке, патенте, ЕСХН или другом режиме, получаете прибыль от предпринимательства, облагающуюся НДФЛ.

Для получения профессионального дохода самозанятые трудятся самостоятельно, а не на конкретного работодателя по договору. Но допускается и совмещение деятельности по НПД с работой по найму.

Также есть ограничения по виду самого дохода. Кроме того, который получают в рамках официальных трудовых отношений, запрещены и следующие:

- от продажи транспорта/недвижимости;

- от передачи прав на недвижимые объекты (аренда жилья не считается);

- от госслужбы;

- от торговли ценными бумагами;

- от оказания услуг для бывшего работодателя (должно пройти более 2 лет с момента прекращения сотрудничества);

- от нотариальной и адвокатской деятельности;

- прибыль в форме каких-либо продуктов или услуг.

Чем могут заниматься самозанятые

Теперь о тех видах деятельности, которые может осуществлять самозанятый. Их гораздо больше, чем запрещенных.

Если очертить в целом, на НПД можно заниматься:

- Реализацией собственноручно изготовленной продукции.

- Оказанием каких-либо услуг.

- Выполнением определенного спектра работ.

К этим 3 категориям относится довольно много видов деятельности, с которых получают личный профессиональный доход. Для удобства разделим их на сферы и приведем конкретные примеры.

Бьюти

- маникюр и педикюр на дому;

- услуги косметолога;

- эпиляция;

- консультации по стилю;

- парикмахерские услуги;

- нанесение татуировок, пирсинг.

Здоровье

- массаж;

- консультации диетолога, нутрициолога;

- услуги логопеда;

- психология;

- тренировки по фитнесу.

Образование

- репетиторство;

- преподавание;

- проведение обучающих программ.

Общепит

- приготовление блюд, напитков и прочих кулинарных изделий;

- кондитерское дело;

- обслуживание.

Авто и перевозки

- транспортировка грузов;

- такси;

- курьерские услуги;

- перевозка пассажиров;

- эвакуация и буксировка автомобилей;

- автомойка;

- автомобильный сервис: ТО, диагностика и ремонт.

Услуги по дому

- ведение хозяйства;

- услуги гувернантки;

- доставка товаров к двери;

- услуги няни и сиделки;

- приготовление еды;

- оказание социальной помощи;

- охрана;

- клининговые услуги;

- химчистка.

Развлечения

- организация различных мероприятий: праздников, торжеств, экскурсий, концертов;

- услуги ведущего, шоумена, тамады, аниматора;

- артисты, певцы, музыканты.

Фото/видео

- фотосъемка;

- видеосъемка;

- обработка фотографий;

- монтаж.

Полиграфия

- создание макетов и печать бланков, брошюр, листовок, блокнотов, буклетов; календарей, визиток, флаеров;

- послепечатная обработка;

- издательство.

Статистика по видам деятельности самозанятых

Животные

- выгул;

- груминг;

- передержка;

- вакцинация;

- дрессировка;

- кинология;

- уход.

Строительство и ремонт

- отделочные работы;

- ремонт помещений;

- реконструкции и реставрации;

- ландшафтный и интерьерный дизайн;

- малярные работы;

- ремонт быттехники;

- услуги сантехника, электрика;

- техобслуживание;

- услуги плотника, столяра;

- металлообработка;

- проектирование и прочее.

Удаленная работа через интернет

- копирайтинг;

- переводы;

- SMM-продвижение;

- настройка таргетированной рекламы;

- веб-дизайн;

- блоггинг;

- реклама;

- PR, интернет-маркетинг;

- проведение маркетинговых исследований и опросов, сбор мнений.

Информационные технологии

- услуги компьютерного мастера;

- программирование;

- техподдержка;

- верстка;

- дизайн;

- администрирование;

- анализ и обработка данных.

Hand Made

Продажа различной продукции своего производства:

- выпечки;

- одежды;

- игрушек;

- украшений;

- мебели и так далее.

Одежда

- моделирование;

- дизайн;

- пошив;

- кройка и шитье.

Финансовые, бухгалтерские и юридические консультации

- составление ежемесячной, ежеквартальной и годовой бухгалтерской отчетности;

- консультирование по жилищным, трудовым, семейным, гражданским и прочим правовым вопросам;

- страховые услуги.

Аренда различных объектов

- квартир;

- автомобилей;

- прокат велосипедов, самокатов;

- услуга временного проживания.

Окружающая среда

- прием/сдача лома;

- различные сельскохозяйственные услуги;

- животноводческая деятельность;

- охота/рыбалка;

- работы по благоустройству территорий.

Это далеко не полный перечень видов труда для самозанятых. Такого списка в принципе не существует. Даже в законе 422-ФЗ прописаны только те виды деятельности, при которых оформить самозанятость не получится.

Отсюда делаем вывод, что пользователи спецрежима могут заниматься практически любой деятельностью, напрямую не запрещенной законом. Главное – соответствовать критериям, которые рассматривались выше: укладываться в годовую норму по доходам и не нанимать сотрудников.

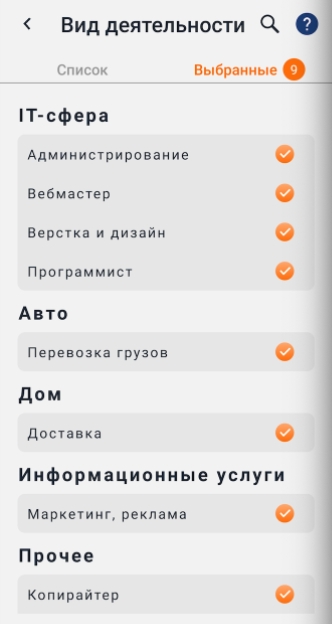

Примерный список профессий, подходящих для этой категории налогоплательщиков, есть в сервисе «Мой налог». Его можно посмотреть в приложении или в веб-кабинете.

Постановка на учет в соответствии с видом деятельности

Для оформления самозанятости не обязательно посещать местную налоговую. Процедура может выполняться в режиме онлайн несколькими способами:

- Через «Мой налог» – бесплатное приложение, которое есть в Google Play.

- На веб-ресурсе ФНС.

- На Госуслугах.

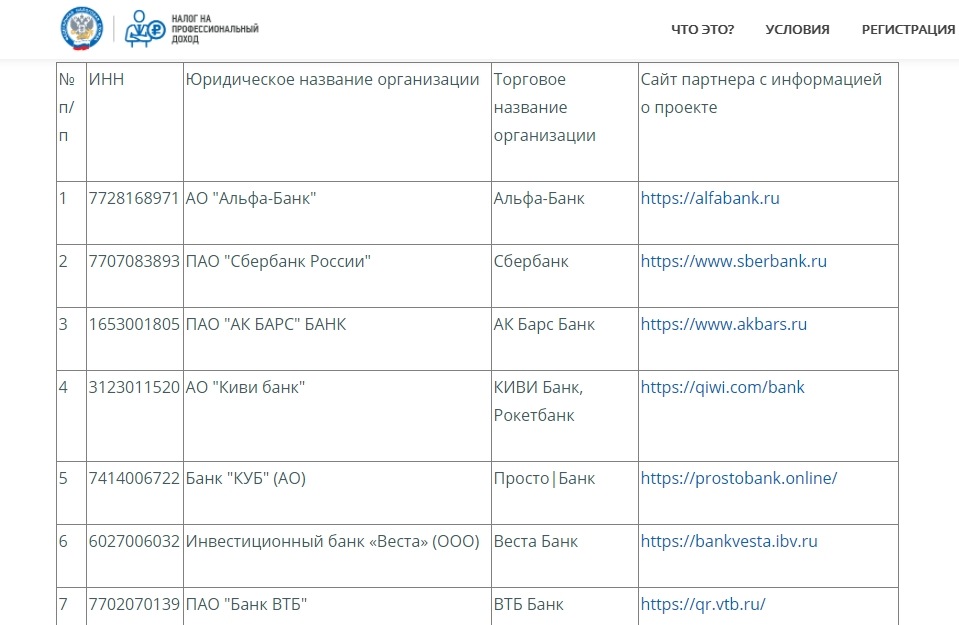

- В онлайн-сервисе уполномоченного банковского учреждения.

Список банков, поддерживающих обмен данными с ФНС

Самый быстрый, простой и удобный вариант – регистрация через программу. Из документов понадобятся только ИНН и паспорт.

После успешного прохождения процедуры служба направляет налогоплательщику соответствующее уведомление. Все подробности регистрации мы рассматривали в одном из предыдущих материалов.

Отказаться от статуса легко: такая функция реализована в программе. Достаточно выбрать пункт «Сняться с учета НПД» в своем профиле. Но перед этим важно погасить всю начисленную сумму налога.

Статус может перестать действовать и автоматически. Такое происходит, если предприниматель нанял сотрудников или получил от своей деятельности более 2 400 000 рублей прибыли за год.

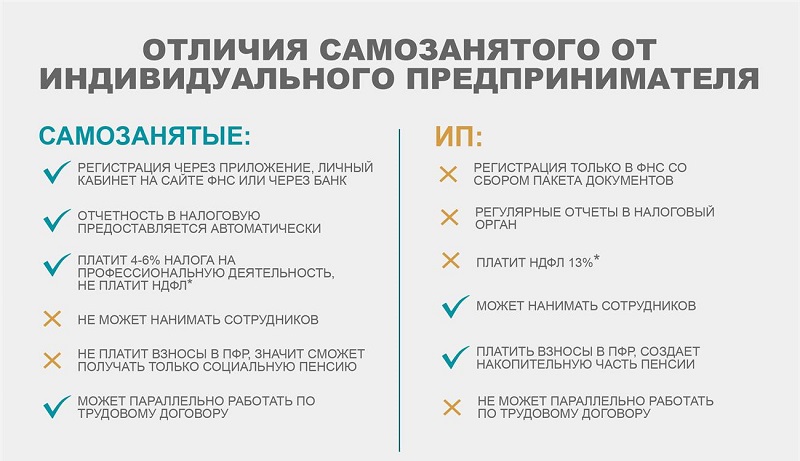

Может ли ИП оформить самозанятость

Самозанятые и ИП отличаются по таким критериям:

- лимиты по годовому доходу. У индивидуальных предпринимателей их нет;

- наемный персонал. ИП, который работает на ОСНО, может нанимать неограниченное количество сотрудников. На других режимах есть ограничения. Самозанятым же привлекать работников запрещено;

- регистрация. ИП занимается официальным оформлением в ФНС. Самозанятость оформляется за несколько минут в приложении для смартфона;

- налоговая ставка. Индивидуальные предприниматели платят больше налогов: от 6 до 15% в зависимости от режима;

- страховые взносы. ИП делает их обязательно, самозанятые – добровольно;

- отчетность. На разных режимах предприниматели сдают годовую или квартальную отчетность. Плательщики НПД ее не сдают вообще.

Что лучше – самозанятость или ИП – нужно решать с учетом специфики бизнеса. Например, для стандартного интернет-магазина, который продает товары не собственного производства и имеет сотрудников в штате, режим НПД не подойдет.

Однако в законе предусмотрена возможность оформления самозанятости для действующих предпринимателей, если они занимаются деятельностью, не запрещенной режимом. Закрывать ИП при этом нет необходимости. Достаточно подать заявление нужного образца в налоговую. Но совмещать НПД с другими режимами не получится. Поэтому от прежней системы необходимо отказаться в течение месяца после подтверждения нового статуса.

Плюс, стоит учитывать общие ограничения. Как и физлицу, ИП на спецрежиме нельзя нанимать персонал и превышать планку относительно годовой прибыли.

Как сменить сферу или расширить список услуг

Самозанятый может указывать в сервисе «Мой налог» не одно, а сразу несколько направлений работы. В этом плане законодательство не предусматривает никаких ограничений.

Если вы уже являетесь самозанятым, но хотите сменить изначально указанную деятельность или добавить новый товар/услугу, это можно сделать буквально за несколько минут. Понадобится только открытое приложение.

Дальше нужно выполнить несколько простых действий:

- Найти раздел под названием «Прочее».

- Открыть профиль.

- Просмотреть список доступных видов деятельности в появившемся окне.

- Выбрать новую услугу и, если необходимо, убрать отметку с пункта, который уже неактуален.

Алгоритм расчета налога для разных услуг

Налог для самозанятых рассчитывается автоматически в приложении каждый месяц. Ставка зависит от того, с кем сотрудничает лицо. Если с частным заказчиком, придется отдать 4% от дохода, с компанией – 6%. Такое правило действует независимо от вида предоставляемых услуг.

Для лучшего понимания алгоритма расчета разберем на примере.

Есть условная Анна Владимировна. Через свою страницу в «Инстаграм» она продает вязаные игрушки, которые делает своими руками. В апреле Анна заработала на продажах частным лицам 15 000 рублей. Также была сделка с компанией, которая занимается реализацией детских игрушек. С этой сделки она выручила 25 000 рублей.

Исходя из приведенных данных, рассчитываем налог к уплате:

- НПД по ставке 6% = 25 000 х 6% = 1 500 рублей;

- НПД по ставке 4% = 15 000 х 4% = 600 рублей.

Итого, налог за апрель составит 2 100 рублей. Его нужно уплатить в следующем месяце не позднее 25-го числа. Также к этой сумме может применяться налоговый вычет. В любом случае все актуальные данные отображаются в приложении.

Заключение

Основная цель нового спецрежима – легализация профдоходов, большинство из которых всегда находились в тени. И этого удалось достичь: самозанятость оформили уже около 2 000 000 человек. Режим удобен тем, что он подходит для легальной реализации практически любых видов услуг и товаров собственного производства. Достаточно соблюдать 2 ключевых условия, рассмотренных в статье и не входить в список исключений, прописанных в законе.

Налог для самозанятых в 2022 году: кому подходит и сколько платить

Самозанятые — cпециальный налоговый режим. Режим удобный: пользователь не платит страховые взносы, не сдаёт отчёты, а налог за него считает приложение. Главные условия — самозанятый не нанимает сотрудников, не перепродаёт товары и не работает по агентским договорам (за исключением курьеров). Подробности — в статье.

Кто такие самозанятые

Самозанятые — люди, которые работают на себя. Они оказывают услуги, выполняют работы, продают товары собственного производства. Руководят небольшим бизнесом, подрабатывают параллельно основной работе или берут первые пробные заказы. В роли самозанятых оказывались почти все: подрабатывали на фрилансе, подвозили людей и помогали знакомым за деньги.

Обычно самозанятые работают без регистрации. Открывать ИП ради подработки — слишком хлопотно. Зря привлекать внимание налоговой тоже незачем. В результате, миллионы людей не платят налоги, а бюджет недополучает десятки миллиардов.

Законодатели задумались, как вывести экономику из тени. Они предложили новый способ работать официально — проще, чем регистрация ИП. Человек регистрируется при помощи мобильного приложения в любой момент. Освобождается от страховых взносов и платит только, если есть поступления — 4-6% от каждого.

1 января 2019 года налоговый режим запустили в 4 пилотных регионах — Москве, Московской области, Калужской области и Татарстане. К концу октября 2019 года зарегистрировались уже 260 000 человек. С 19 октября 2022 года стать самозанятым можно во всех регионах России.

Формально режим называется «Налог на профессиональный доход». Сразу же появилось сокращение — НПД. Когда встретите эту аббревиатуру, знайте, что речь идёт о самозанятых. Только самозанятые — «народный» термин, которого нет в тексте закона.

Закон действует до 31 декабря 2028 года. Он гарантирует, что условия для самозанятых не ухудшатся в течение 10 лет. Ставка налога останется прежней, страховые взносы платить не заставят. Поэтому самозанятость — это не ловушка. После регистрации на человека не обрушится налоговый гнёт.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Кто может зарегистрироваться самозанятым

1. Физлица, которые ведут небольшой бизнес или подрабатывают. Трудовой договор с работодателем не помешает регистрации. Главное — не пытаться подменить зарплату «вознаграждением за услуги». Работодатели сами предлагают сотрудникам перейти в самозанятые, но это серая схема. Самозанятым запрещено получать доходы от бывшего работодателя в течение двух лет. Налоговая без труда узнаёт о нарушении и доначислит налог.

2. Предприниматели без сотрудников. Когда ИП выбирает налог на профессиональный доход, он должен отказаться от своего текущего режима налогообложения. В течение месяца он уведомляет налоговую, что больше не применяет УСН или патент. Совмещать НПД с другими спецрежимами нельзя.

Самозанятым может стать не каждый. Режим не подойдёт, если вы:

— Перепродаёте товары. Покупаете оптом, продаёте оптом или в розницу.

— Продаёте подакцизные или маркированные товары. Например, алкоголь, сигареты или шубы.

— Работаете по агентскому договору. Например, продаёте путёвки от разных туроператоров и получаете агентскую комиссию. Есть исключение: в сфере торговли можно работать с самозанятыми-курьерами. Для этого продавцу необходимо зарегистрировать на себя онлайн-кассы и обеспечить ими курьеров — по пп. 6 п. 2 ст. 4 422-ФЗ

В случае нарушения налоговая аннулирует статус самозанятого. Вместо НПД физлица платят НДФЛ, а ИП — НДФЛ и НДС.

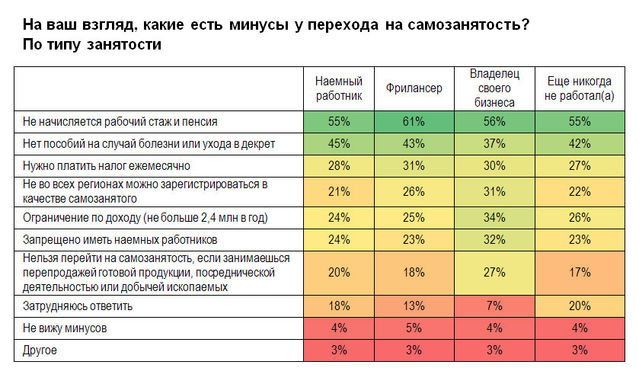

Какие у самозанятости плюсы и минусы

— Налог — 4-6%. Приложение само посчитает налог и подготовит платёжку.

— Нет страховых взносов. Когда бизнес на паузе, не придётся переплачивать.

— Нет онлайн-касс. Приложение подготовит электронные чеки для клиентов.

— Нет отчётности. Налоговая видит все ваши платежи, ей незачем получать документы со сводными суммами.

— Меньше пенсия. Из-за отсутствия страховых взносов пенсионный стаж замирает. Но есть выход: платить пенсионные взносы добровольно.

— Низкий статус. Бизнес до сих пор не привык к самозанятым: есть стереотип, что настоящие предприниматели открывают ИП или ООО. Ваших контрагентов может беспокоить, что вы в любой момент можете сняться с учёта. Если так, можете предложить прописать в договоре условие, что вы должны заранее предупредить о смене статуса.

Сколько самозанятые платят налогов

Размер налога на профессиональный доход зависит от того, кто ваши покупатели:

Самозанятые могут работать одновременно и для населения и для корпоративных клиентов. Налог за каждый доход считают по отдельности.

Василий — дизайнер на фрилансе. Он подготовил лендинг для компании ООО «Счастливый заказчик». Приложение посчитало: 30 000 ₽ * 6% = 1800 ₽ налога. Затем Василий помог знакомым знакомых оформить интерьер квартиры. Приложение снова посчитало: 30 000 ₽ * 4% = 1200 ₽ налога. Доход одинаковый, а налог разный, потому что первый заказ — для компании, а второй — для физлица.

Самозанятые платят налог только с доходов от клиентов. Все остальные поступления не попадают под НПД или вообще не облагаются налогом. Вот примеры:

— Продали личную машину или квартиру. Воспользуйтесь налоговыми вычетами. Если они отсутствуют, заплатите НДФЛ 13%.

— Мама перевела деньги. Переводы от родственников не облагаются налогами.

— Знакомый вернул долг. Если заём беспроцентный, экономической выгоды нет, поэтому нет и налога.

Налог на профессиональный доход платят каждый месяц. Возиться с расчётами не нужно: налоговая сама рассчитает сумму. Вам придёт платёжка до 12 числа следующего месяца. Оплатите её до 25 числа. Или «подпишитесь» на НПД: настройте автоматический платёж с банковской карты.

Как работает налоговый вычет

Налог на профессиональный доход — выгодный режим налогообложения. С налоговым вычетом он превращается в конфетку. За счёт него самозанятые платят меньше налога на старте.

Обычные ставки налога — 4% за доходы от физлиц и 6% за доходы от юрлиц. Первое время самозанятые платят 3% и 4%. Налог уменьшается за счёт вычета 10 000 ₽. Ставки остаются пониженными, пока вы не истратите вычет полностью.

Налоговая применяет вычет при расчёте налога автоматически. Все предприниматели тратят его в своём темпе: для одних он действует месяцы, для других годы.

Когда закончится вычет:

— При доходах только от физлиц — после 1 000 000 ₽. Допустим, вы зарабатываете 50 000 ₽ в месяц. У вас будет 20 месяцев льготного налога в размере 3%.

— При доходах только от юрлиц — после 500 000 ₽. При заработке 50 000 ₽ в месяц у вас будет 10 месяцев льготного налога в размере 4%.

Какой лимит доходов у самозанятых

Максимальный доход самозанятого — 2,4 млн рублей за год. Доход в месяц не имеет значения: в январе можно заработать 0 рублей, а в феврале — 200 000 рублей.

Что делать при превышении лимита:

ИП: при помощи приложения снимитесь с учёта. В течение 20 дней подайте заявление на применение УСН. Если опоздать, окажетесь на общей системе налогообложения и будете платить НДС и НДФЛ.

Физлицо: заплатите НДФЛ со всех доходов свыше 2,4 млн рублей.

Как зарегистрироваться

Выберите, как вам удобнее зарегистрироваться: через мобильное приложение или личный кабинет на сайте налоговой. Приложение «Мой налог» доступно в Google Play и AppStore.

Как зарегистрироваться через приложение:

— Укажите номер телефона. Вам придёт СМС с кодом подтверждения.

— Выберите регион, в котором работаете.

— Введите пароль от личного кабинета налогоплательщика. Если у вас его нет, сфотографируйте страницу паспорта с вашим фото.

— Сделайте селфи. Приложение сравнит фотографию со страницей в паспорте.

— Подтвердите регистрацию. Введите пин-код, которым будете пользоваться для входа в приложение.

В налоговой самозанятых не регистрируют. Приезжать в инспекцию бесполезно: вы потратите время и получите только ссылки на приложение и личный кабинет.

Как выдавать клиентам чеки

Самозанятые оформляют чеки на все поступления от клиентов. Форма оплаты может быть любой: наличными, на карту или расчётный счёт. Чек выдают клиенту в течение суток.

Сформировать чек поможет приложение «Мой налог» и личный кабинет плательщика НПД. Укажите название товара или услуги как можно конкретнее и сошлитесь на договор, если он есть. Это избавит от лишних подозрений налоговой вас и клиента.

Вы получите чек в электронном виде. Отправьте ссылку на него клиенту. Или распечатайте на принтере и выдайте бумажный чек — он имеет такую же юридическую силу.

Приложение позволяет исправлять или отменять чеки. Возможность особенно пригодится, если ошибётесь с суммой или будете возвращать деньги клиенту. Вы не переплатите налог: если ещё не заплатили, он уменьшится, а если заплатили — переплата пойдёт на следующие месяцы.

Выводы

- Налог на профессиональный доход — новый налоговый режим. Его придумали, чтобы вывести из тени небольшой бизнес и подработки. С 19 октября 2022 года стать самозанятым можно в любом регионе России.

- Самозанятые платят самый маленький налог: 4% за доходы от физлиц, 6% за доходы от юрлиц. Они освобождены от страховых взносов, которые платят предприниматели на УСН и патенте.

- Первые несколько месяцев ставка налога на профессиональный доход даже меньше: 3% и 4%. Это за счёт налогового вычета 10 000 ₽.

- ФНС сама считает налог. Самозанятые раз в месяц подтверждают оплату в приложении или настраивают автоматические списания с банковской карты.

- Самозанятые формируют чеки через приложение «Мой налог» и сайт налоговой. Они не применяют онлайн-кассы, поэтому им проще начать бизнес.

- Регистрация происходит через интернет. Это удобно: не нужно ехать в налоговую инспекцию.

Статья актуальна на 21.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Самозанятость в России в 2022 году

Самозанятость — это выгодный налоговый режим для тех, кто работает сам на себя. Какие налоги нужно платить, каковы плюсы и минусы нового режима и разрешенные виды деятельности в 2022 году — в материале КП

Самозанятость – это особый налоговый режим, введенный в качестве эксперимента в 2019 году. Официально он называется «налог на профессиональный доход», сокращенно НПД. Стать самозанятыми в 2022 году могут жители всех регионов России, а также некоторые иностранцы – граждане Белоруссии, Казахстана, Армении и Киргизии.

Индивидуальные предприниматели тоже могут перейти на НПД, не теряя статуса ИП. Для этого им нужно зарегистрироваться самозанятым и в течение 30 дней подать заявление об отказе от спецрежимов – упрощенной системы налогообложения (УСН) или единого сельскохозяйственного налога (ЕСХН), если они их применяли. Индивидуальным предпринимателям, работающим по патенту, нужно либо подождать, пока закончится патент, либо сначала отказаться от патента и уже потом становиться самозанятым.

Стать самозанятым можно при соблюдении нескольких условий. Для этого нужно:

- зарабатывать не более 2,4 миллиона рублей в год;

- работать самостоятельно, без наемных сотрудников;

- заниматься разрешенной для этого режима деятельностью.

Виды деятельности

Самозанятые могут предоставлять разного рода услуги, продавать вещи собственного производства и сдавать в аренду жилье. Этот налоговый режим подходит для многих профессий из разных областей. Вот несколько примеров.

IT-сфера: программист, веб-разработчик, компьютерный мастер, аналитик данных, системный администратор.

Помощь по дому и ремонт: сантехник, электрик, уборщик, мастер по ремонту бытовой техники, строитель, столяр, плотник.

Здоровье и спорт: диетолог, логопед, массажист, тренер, инструктор, психолог, сиделка.

Информационные услуги и маркетинг: переводчик, копирайтер, маркетолог, блогер, автор статей, SMM-менеджер, таргетолог.

Красота и мода: модель, парикмахер, стилист, мастер тату, косметик, мастер маникюра, швея, модельер, дизайнер.

Развлечения и творчество: аниматор, ведущий свадеб, гид, артист, музыкант, оператор, фотограф, художник, мастер по пошиву кукол или другим видам декоративно-прикладного искусства.

Финансы и юридические услуги: бухгалтер, юрист, налоговый консультант, финансовый консультант.

Образование: учитель, репетитор, тренер, няня, автор курсов, продюсер онлайн-школы.

Кулинария: повар, кондитер, пекарь.

Один человек может совмещать несколько видов деятельности сразу. Перечислять все можно бесконечно, поэтому проще указать, чего самозанятым делать нельзя. Эта информация указана в Федеральном законе от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”» 1. Итак, самозанятым запрещено:

1) Продавать подакцизные товары и товары, подлежащие маркировке. К ним относятся: алкоголь, табак, бензин, легковые автомобили, некоторые виды одежды, обувь, духи, ювелирные изделия и другие.

2) Перепродавать любые товары не собственного производства. К примеру, нельзя купить готовую игрушку и перепродать ее, можно только сшить ее и продать как товар собственного изготовления.

3) Добывать и (или) реализовывать полезные ископаемые – уголь, нефть, газ, песок, известь и так далее.

4) Работать по договору поручения, комиссии или агентскому договору, то есть быть посредником и совершать какие-то действия в интересах другого человека за вознаграждение.

5) Сдавать в аренду коммерческую недвижимость, продавать недвижимость и транспортные средства.

6) Быть курьером и принимать деньги от клиентов в интересах продавца товара. Однако курьер может быть самозанятым, если продавец товаров выдал ему онлайн-кассу для расчета с покупателями или если клиент заранее оплатил товар, а курьеру его нужно просто доставить.

Кроме того, самозанятыми не могут быть нотариусы, арбитражные управляющие, адвокаты и медиаторы. Есть ограничения и для государственных и муниципальных служащих: им разрешается применять новый режим только для доходов от сдачи в аренду жилых помещений.

Налоги

Самозанятые могут сотрудничать как с физическими, то есть с обычными гражданами, так и с юридическими лицами и ИП. При работе с физическим лицом ставка, по которой рассчитывается налог, – 4% от суммы дохода, а при работе с компанией или ИП – 6%.

Самозанятые платят налоги только с доходов от своей деятельности. Если дохода не было, то и платить ничего не надо. Перевод зарплаты с основного места работы, денежные подарки от родственников или возврат долга НПД не облагаются. Однако такие переводы нужно будет суметь объяснить налоговой в случае проверки.

Каждую продажу самозанятый вручную регистрирует в приложении «Мой налог» и указывает, кто клиент. Если клиент – компания или ИП, то дополнительно потребуется ввести его ИНН. Приложение автоматически рассчитывает налог за каждую продажу, но оплатить его можно только за месяц. Общая сумма налога за отработанный месяц появляется в приложении с 9 до 12 числа следующего месяца, а оплату нужно произвести до 25 числа. Если не оплатить налог вовремя, за каждый день просрочки начисляются пени.

Рассмотрим пример. Самозанятый репетитор за июнь провел 20 уроков по английскому языку и заработал 20 тысяч рублей. Половину уроков он провел обычным гражданам без статуса ИП, поэтому налог рассчитывается по ставке 4% и за весь месяц составит 400 рублей. А другую половину дохода он получил от уроков с корпоративными клиентами – сотрудниками фирмы, которая и оплачивала ему уроки с своего расчетного счета. За уроки с корпоративными клиентами репетитор заплатит налог 6%, то есть 600 рублей. Всего за июнь репетитор должен заплатить 1000 рублей налога. Сумма и опция «оплатить налог» появятся в приложении до 12 июля, а оплатить его нужно до 25 июля.

Каждый самозанятый при регистрации получает так называемый налоговый вычет в 10 тысяч рублей. Вычет нельзя снять или перевести на личный счет, он используется только для снижения процентной ставки налога. При работе с обычными гражданами вычет уменьшает налог с 4% до 3%, а при работе с компаниями или ИП – с 6% до 4%. Вычет дается только один раз за всю жизнь на неограниченный срок: когда он израсходуется, ставки станут прежними. Так, если репетитор по английскому из примера выше еще не израсходовал вычет, он заплатит не 1000 рублей, а всего 700.

Других обязательных налогов у самозанятых нет. Часть от уплаченного налога (37%) автоматически идет на обязательное медицинское страхование, поэтому самозанятые имеют право на бесплатную медицинскую помощь по полису ОМС. Дополнительно ничего платить не нужно.

С взносами в Пенсионный фонд все иначе. Взносы в ПФР можно делать добровольно, чтобы копить стаж и баллы для пенсии. Если работать только самозанятым и взносов не делать, теряются годы трудового стажа. Если человек совмещает самозанятость и основную работу по трудовому договору, работодатель делает за него взносы в ПФР, поэтому с пенсией проблем не будет.

Что касается взносов в Фонд социального страхования (ФСС) на случай временной потери трудоспособности или материнства, то их могут делать только самозанятые со статусом ИП. Остальным плательщикам НПД данная опция пока недоступна, поэтому никаких выплат во время болезни или декрета они не получают.

Налог для самозанятых граждан РФ: виды деятельности

САМОЗАНЯТЫМ

6 МИН

Налог для самозанятых: что нужно знать

1 января 2019 года в виде эксперимента введён налог на профессиональный доход, или налог для самозанятых. В этой статье разбираем плюсы и минусы нового налогового режима.

Что такое налог для самозанятых

Государство предлагает тем, кто работает сам на себя: фрилансерам, мастерам по маникюру, пекарям, сантехникам, арендодателям жилья и другим, получить статус самозанятых и вместо 13 % НДФЛ отчислять в бюджет 4 % дохода от работы с физлицами и 6 % — с организациями и ИП.

Власти дают самозанятым возможность вести своё дело, применяя сниженную налоговую ставку, которая не вырастет до 31 декабря 2028 года.

Если вы решили сделать перерыв и временно не работать, платить налог не нужно. Дополнительных взносов и отчислений нет. Завершить деятельность так же просто, как и зарегистрироваться — через приложение СберБанк Онлайн.

Почему налог экспериментальный

В России такой налоговый режим никогда не существовал. Он не имеет аналогов в мировой практике и уже введён во всех регионах РФ.

Эксперимент продлится до 31 декабря 2028 года.

Кто может стать самозанятым

Люди без работодателя и наёмных работников, получающие доход от личной трудовой деятельности.

ИП может изменить режим налогообложения и выбрать налог на профессиональный доход. Сделать это можно только через ФНС.

Максимальный доход самозанятого не должен превышать 2,4 миллиона рублей в год. Государственные и муниципальные служащие могут применять новый режим только при сдаче в аренду жилых помещений.

Кто не может стать самозанятым по виду деятельности

Новый налоговый статус не могут получить те, кто занимается:

- перепродажей товаров и имущественных прав;

- предпринимательской деятельностью с наймом сотрудников;

- торговлей подакцизными товарами и товарами, требующими маркировки;

- работой по комиссионным, поручительским, агентским соглашениям;

- услугами доставки, кроме случаев наличия кассы и выдачи клиенту чека за доставленный товар;

- добычей, реализацией полезных ископаемых.

Налог на профессиональный доход также нельзя совмещать с другими специальными режимами (например, с УСН) и применять, если есть наёмные работники.

Будет ли повышаться ставка налога

Закон гарантирует, что ставка не вырастет.

Какие доходы не облагаются налогом для самозанятых

Налогом на профессиональный доход облагаются не все доходы самозанятого . Среди них, например, доходы:

- получаемые в рамках трудовых отношений (зарплата) ;

- от продажи недвижимого имущества и транспортных средств;

- от основной деятельности арбитражных управляющих, медиаторов, адвокатов и нотариусов, занимающихся частной практикой.

Зачем становиться самозанятым, если есть «упрощёнка» со ставкой 6 %

Работающим по упрощённой системе налогообложения ИП, кроме 6 % от дохода, также приходится раз в год подавать декларацию в налоговую и делать обязательные взносы в ПФР и ФОМС.

Для самозанятых всё проще: взносы делать не нужно, а сумму налога по итогам каждого месяца считает ФНС. Оплатить налог можно в приложении СберБанк Онлайн через сервис «Своё дело» .

Будущая пенсия не учитывается

Часть суммы налога пойдёт в Фонд обязательного медицинского страхования. А вот обязательных отчислений в ПФР нет, самозанятый сам решает, как копить на будущую пенсию.

Можно ли совмещать самозанятость с основной работой по найму

Да, можно получать зарплату на основной работе и быть плательщиком налога на профессиональный доход. При расчёте ваших доходов на спецрежиме зарплата учитываться не будет. При этом отчисления в ПФР и прочие фонды из официальной заработной платы выплачивает работодатель.

Пример

Вы работаете по найму и сдаёте квартиру. НДФЛ и обязательные платежи в ФОМС и ПФР будут отчисляться из заработной платы на основной работе. А как самозанятый вы будете платить налог с дохода от арендатора (физического лица) по ставке 4 %, при этом часть этих средств также пойдёт в ФОМС.

Ваша деятельность как самозанятого может совпадать с основной. Допустим, кондитер может работать в кафе как наёмный сотрудник, а в свободное время печь торты на заказ, но не может оказывать услуги как самозанятый своему текущему работодателю.

Как отреагируют клиенты на повышение цен с учётом налога

Если вы повысите стоимость товаров и услуг на 4 или 6 %, чтобы компенсировать выплаты в бюджет, это вряд ли будет критичным. Кроме того, возможность работать законно и официально заключать договоры позволит активно рекламировать себя, а значит, расширить клиентскую базу и привлечь новых клиентов, в том числе более крупных.

Зачем вообще платить налоги

Новый налоговый режим позволяет выйти из «серой зоны» и использовать плюсы легального статуса:

Кто подпадает под понятие «самозанятый гражданин»

Самозанятые граждане – виды деятельности в 2022 году являются определяющим критерием для отнесения граждан, осуществляющих приносящую доход деятельность, к этой категории. Какими нормативными документами регулируется данная сфера, какой перечень видов деятельности установлен и как вообще определить, является гражданин самозанятым или должен регистрироваться в качестве предпринимателя? Об этом — ниже.

Что с официальным списком видов деятельности для самозанятых

Понятия «самозанятый» или «самозанятость», несмотря на широкое употребление, в том числе в официальных письмах государственных органов (в частности, налоговой службы), законодательно не закреплены.

Применяться данная терминология стала после принятия закона «О внесении изменений в статьи 2 и 23 части 1 Гражданского кодекса Российской Федерации» от 26.07.2017 № 199-ФЗ.

Абз. 2 п. 1 ст. 23 ГК РФ с этого момента допускает возможность осуществления гражданином предпринимательской деятельности без регистрации в качестве ИП. При этом условия ведения такого бизнеса должны быть предусмотрены на законодательном уровне отдельно.

На основании данной нормы был принят закон «О внесении изменений в часть первую Налогового кодекса…» от 27.12.2018 № 546-ФЗ. Его ст. 2 установлено, что физические лица могут осуществлять предпринимательскую деятельность без регистрации ИП, если она подпадает под перечень самозанятых видов деятельности на 2022 год, установленный п. 70 ст. 217 НК РФ.

Данный перечень был введен законом от 30.11.2016 № 401-ФЗ, вносящим изменения в НК. Этот закон о видах деятельности самозанятых граждан в 2022 году по-прежнему остается актуальным.

Налоги для видов деятельности самозанятых граждан в 2022 году установлены отдельно. Подп. 6 п. 2 ст. 18 закона № 401-ФЗ в качестве эксперимента предусматривает такой специальный налоговый режим, как налог на профессиональный доход.

Кроме того, принят отдельный закон «О проведении эксперимента по установлению специального налогового режима ”Налог на профессиональный доход” в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» от 27.11.2018 № 422-ФЗ.

С 2022 года любой регион вправе подключиться к пилотному проекту. Список регионов, где можно стать самозанятым см. здесь.

О нюансах применения НПД рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности налогового режима.

Как оформить самозанятость на Госуслугах, мы рассказывали здесь.

Список

Полный список видов деятельности самозанятых граждан на 2022 год по-прежнему отсутствует, ни одна законодательная норма не содержит их исчерпывающего перечня. Так, в п. 70 ст. 217 НК приведены некоторые виды профессиональной деятельности, при осуществлении которых гражданин может не регистрироваться как предприниматель.

Однако этот перечень не является исчерпывающим, поскольку эта же норма позволяет дополнять его на уровне регионального законодательства.

Так, законом субъекта РФ может быть установлен региональный перечень видов деятельности самозанятого населения в 2022 году в дополнение к общефедеральному.

В упомянутом законе № 422-ФЗ, на основании которого проводится эксперимент по профессиональному налогу, перечня вообще нет. В нем только дано определение профессионального дохода (ч. 7 ст. 2). Под ним понимается такой доход физического лица, который он получает при отсутствии начальника (работодателя) и при этом сам не выступает работодателем. Также это доход от распоряжения имуществом (например, от сдачи жилого помещения в наем).

Идем от обратного: кто не может быть самозанятым

Чтобы понять, кто может стать самозанятым по виду деятельности, необходимо обратиться к нормам НК, а также региональному законодательству в этой сфере. В законе № 422-ФЗ вместо перечисления данных видов в ч. 2 ст. 4 приводится только перечень случаев, когда применение режима «Налог на профессиональный доход» не допускается.

Поскольку закон принят на федеральном уровне, при разработке регионального закона об утверждении перечня видов деятельности самозанятых граждан данная норма должна быть учтена.

Итак, встать на учет в качестве самозанятого физического лица и применять систему налогообложения «Налог на профессиональный доход» в указанных в законе регионах нельзя, если:

- деятельность предпринимателя связана с реализацией товаров, которые в соответствии с действующим законодательством являются подакцизными или подлежат специальной маркировке;

- человек осуществляет перепродажу товаров;

- физическое лицо занимается добычей полезных ископаемых и их дальнейшей продажей;

- имеются наемные рабочие, с которыми физическое лицо вступило в трудовые отношения посредством заключения соответствующих договоров;

- человек в текущем календарном году получает доходы в размере более 2 млн 400 тыс. руб.;

- осуществляет предпринимательскую деятельность в интересах других лиц.

Кто относится к самозанятым, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что остается: представители каких профессий могут быть самозанятыми

Чтобы понять, чем может заниматься самозанятый в 2022 году, в первую очередь стоит обратиться к п. 70 ст. 217 НК. На его основании к данной категории предпринимателей относятся лица, осуществляющие следующую деятельность или имеющие следующие профессии:

- парикмахеры;

- няни (присмотр за несовершеннолетними детьми, уход за ними);

- сиделки за пожилыми людьми, достигшими 80 лет;

- люди, присматривающие и ухаживающие за больными людьми и иными лицами, посторонний уход за которыми требуется на основании медицинского заключения специализированной организации;

- репетиторы (законодательно не расшифровывается, в силу практики лица, осуществляющие обучение в какой-либо сфере в частном порядке вне учебных заведений);

- уборщицы или горничные, оказывающие услуги по уборке помещений физическим лицам вне клининговых компаний;

- лица, ведущие домашнее хозяйство (этот термин не конкретизируется, сюда может входить любая работа по дому, приготовление пищи, доставка продуктов из магазина, выгул домашних животных и т. п.).

Если же обратиться к ч. 7 ст. 2 закона № 422-ФЗ, можно сделать вывод, что профессиональным доходом признается доход от использования имущества. Данный вид деятельности относится к самозанятости в той степени, в какой не осуществляется в качестве предпринимательской деятельности.

Например, гражданин разово сдает принадлежащее ему жилое помещение. Если же лицо имеет много жилых помещений и регулярно сдает их внаем, данная деятельность уже будет требовать регистрации в качестве ИП.

Как понять, подпадаю ли я под понятие самозанятого гражданина

Поскольку официальный исчерпывающий список самозанятых профессий в 2022 году по-прежнему отсутствует, понять, подпадает ли гражданин под понятие самозанятого, помогут некоторые законодательные критерии:

- отсутствует работодатель;

Может ли самозанятый одновременно быть наемным работником, читайте здесь.

- не привлекаются наемные работники;

- лицо не относится ни к одной категории, упомянутой в ч. 2 ст. 4 закона № 422-ФЗ.

Кроме того, для признания самозанятым человек должен встать на учет в налоговом органе. Учет носит уведомительный характер, после получения уведомления налоговым органом производится регистрация. Налоговый орган сам уведомит заявителя в том случае, если осуществляемая им деятельность не подпадает под определение самозанятости.

Итоги

Таким образом, в действующем законодательстве отсутствует единый исчерпывающий перечень видов деятельности, при осуществлении которых лицо признается самозанятым. Однако в налоговом и ином законодательстве приводятся некоторые виды профессиональной деятельности, а также критерии, позволяющие отнести ту или иную деятельность к самозанятости.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Самозанятые граждане в 2022: виды деятельности, налоги, регионы

Эта статья адресована тем, кто планирует начать свое дело, но сомневается, по какому пути пойти — платить налог на профессиональный доход или выбрать другой режим налогообложения. Мы рассказали, что значит быть самозанятым, в каких регионах это возможно в 2022 году, оценили плюсы и минусы данного режима. Также мы сравнили уплату НПД и деятельность предпринимателя на других налоговых системах.

Кто такие самозанятые граждане

Это физические лица, получающие выручку от деятельности, при ведении которой нет работодателя и работников, нанятых по трудовым договорам. Также это люди, сдающие в аренду свое имущество. Такая выручка (арендная плата) называется профессиональным доходом.

Согласно Федеральному закону от 27.11.18 № 422-ФЗ (далее — Закон о самозанятых), указанные физлица могут стать плательщиками налога на профессиональный доход (НПД). Для этого они должны добровольно встать на учет в налоговую инспекцию и получить соответствующий статус.

СПРАВКА. Уплата НПД — это эксперимент, который продлится десять лет: с 1 января 2019 года по 31 декабря 2028 года включительно. Сначала эксперимент действовал не на всей территории России, а лишь в отдельных регионах. И только с июля 2022 года распространился на всю страну.

Какие регионы поддерживают новый спецрежим

В 2022 году НПД разрешено применять во всех без исключения субъектах РФ.

Кто может стать самозанятым в 2022 году

Данное право есть у любого гражданина России и других стран Евразийского экономического союза (Белорусии, Армении, Казахстана, Киргизии). Главное, чтобы он получал профессиональный доход в любом из субъектов РФ.

ВНИМАНИЕ. Человеку, который планирует платить налог на профессиональный доход, не обязательно регистрироваться в качестве индивидуального предпринимателя. Но если статус ИП уже есть или его хочется приобрести, то помехой для уплаты НПД статус индивидуального предпринимателя не станет.

Существует ограничение по размеру профессионального дохода. Если его величина с начала текущего календарного года превысила 2,4 млн. рублей, применять спецрежим для самозанятых нельзя. Придется ждать следующего года, когда отсчет начнется с нуля.

Может ли самозанятый быть наемным работником? Да, он вправе совмещать свой бизнес и работу по трудовому договору. От предпринимательской деятельности он будет получать профдоход, а от работы по найму — зарплату.

Виды деятельности для самозанятых в 2022 году

Чем может заниматься самозанятый? Репетиторством, уборкой помещений, приготовлением домашней выпечки, оказанием услуг косметолога и проч. Также на уплату НПД часто переходят собственники квартир и комнат, сдаваемых в аренду.

При этом существуют виды бизнеса, не дающие права стать плательщиком налога на профессиональный налог. В «черный» список входят:

- реализация подакцизных товаров;

- реализация изделий, подлежащих обязательной маркировке (табачной продукции, лекарств, обуви и проч.);

- перепродажа товаров, имущественных прав (за исключением имущества, которое использовалось для личных, домашних и иных подобных нужд);

- добыча и (или) реализация полезных ископаемых;

- посреднические услуги на основании договоров поручения, комиссии или агентских договоров (кроме ситуации, когда посредник применяет кассовую технику, зарегистрированную доверителем, принципалом или комитентом);

- услуги по доставке товара и приему денег от покупателя (кроме случаев, когда применяется кассовая техника, зарегистрированная продавцом товара).

Как стать самозанятым в 2022 году

Регистрация в приложении «Мой налог»

Чтобы стать плательщиком НПД, необходимо подать заявление через мобильное приложение «Мой налог» .

Сначала нужно бесплатно скачать это приложение с сайта ФНС и установить на смартфон, планшет или компьютер. Затем, используя это же устройство, сделать скан паспорта и свое фото. После чего пройти в приложении несложную процедуру регистрации. Заявление на бумаге с личной подписью самозанятого гражданина не требуется.

СПРАВКА. Оформиться самозанятым можно и по-другому — через веб-кабинет налогоплательщика «Налога на профессиональный доход». В нем нужно указать ИНН и код доступа в личный кабинет налогоплательщика. При этом не понадобятся ни паспортные данные, ни фото, ни заявление на бумаге.

Налоговики проверят указанные сведения. Если все окажется в порядке, инспекторы направят гражданину уведомление о постановке на учет. Оно поступит через приложение «Мой налог».

Переход на самозанятые с других режимов налогообложения

Не исключено, что до перехода на НПД человек уже получал профдоходы и платил с них другой налог: единый налог по УСН, единый сельскохозяйственный налог, налог по ПСН или НДФЛ. Тогда, зарегистрировавшись в приложении «Мой налог», физлицо обязано отказаться от прежних налоговых режимов. Соответствующее заявление необходимо подать в ИФНС по месту учета или по месту ведения деятельности. Сделать это нужно в течение одного месяца с даты регистрации в качестве самозанятого. Если срок пропущен, то инспекторы аннулируют регистрацию.

Подать уведомление об отказе от УСН или ЕСХН через интернет Подать бесплатно

ВАЖНО. Можно ли перевести на НПД только часть доходов от бизнеса, а другую часть оставить на УСН, ЕСХН, ПСН или основной системе? Нет, нельзя. Совмещение налога на профдоход с перечисленными налоговыми режимами недопустимо (подп. 7 п. 2 ст. 4 Закона о самозанятых). Другое дело, если физлицо занимается предпринимательством и одновременно работает по найму. В этом случае его зарплата будет облагаться налогом на доходы физлиц, а профдоходы — НПД.

Снятие самозанятого лица с учета

Чтобы сняться с учета в качестве плательщика НПД, нужно подать заявление через приложение «Мой налог». Это делается в одном из следующих случаев:

- Профессиональный доход с начала года превысил 2,4 млн. рублей.

- Гражданин стал заниматься видами деятельности из «черного» списка.

- У самозанятого лица появились наемные работники.

- У гражданина пропало желание быть налогоплательщиком НПД.

Инспекторы снимут самозанятого гражданина с учета в день, когда подано заявление.

Может случиться, что человек продолжает считать себя самозанятым, хотя его доходы превысили лимит, у него появились наемные сотрудники или он стал вести бизнес из «черного» списка. Если сотрудники ИФНС это обнаружат, они сами прекратят регистрацию физлица в качестве плательщика НПД, не дожидаясь от него заявления.

Налогообложение для самозанятых граждан в 2022 году

Какой доход облагается налогом

НПД платится с профессиональных доходов, полученных в течение одного календарного месяца. Установлены две ставки.

Если клиент — физическое лицо без статуса ИП, то ставка равна 4%.

Если клиент — организация или ИП, то ставка равна 6%.

При расчете налога не учитывают доходы:

- от реализации: недвижимости, транспорта, личного имущества, ценных бумаг, производных финансовых инструментов, паев и долей в уставном капитале;

- от передачи прав на недвижимость (кроме аренды жилья);

- от деятельности в рамках договора простого товарищества или доверительного управления имуществом;

- от оказания услуг по гражданско-правовому договору, если заказчиком является работодатель исполнителя, либо бывший работодатель, от которого самозанятый гражданин уволился менее двух лет назад;

- от уступки и переуступки прав требований;

- полученные в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценщика, частнопрактикующего нотариуса, адвоката.

Как учитываются доходы

Деньги от продажи товаров, (работ, услуг, имущественных прав) признаются в день их поступления.

Выручка, полученная в рамках договора комиссии (поручения, агентского договора), когда посредник участвует в расчетах, признается в последний день месяца поступления денег к посреднику.

Доходы, раннее учтенные в рамках какой-либо налоговой системы до перехода на НПД, отражать не надо. Это правило действует, даже если деньги поступили после такого перехода.

Налоговый вычет для самозанятых

Его определяют по следующему правилу:

- если профдоход получен от физлица, вычет равен 1% от суммы дохода;

- если профдоход получен от ИП или организации, вычет равен 2% от суммы дохода.

Сумма вычета, рассчитанная нарастающим итогом с момента перехода на НПД, не может превышать 10 000 руб. за все время деятельности в качестве самозанятого лица.

Физлицо, которое утратило статус плательщика НПД, не израсходовав все 10 000 руб. вычета, сохраняет право использовать остаток. Его восстановят при повторной регистрации в этом статусе. В ситуации, когда 10 000 руб. были израсходованы, воспользоваться вычетом повторно нельзя.

ВАЖНО. Введены временные правила в отношении НПД, подлежащего уплате с 1 июля по 31 декабря 2022 года. В указанный отрезок времени к остатку «обычного» вычета добавлялись 12 130 руб. Полученную сумму допустимо использовать неограниченно, не зависимо от выручки. За счет вычета гасилась задолженность по НПД, а оставшаяся часть шла на уплату текущего налога. Остаток вычета переносился на 2022 год в пределах лимита: не более остатка, который числился на 1 июня 2022 года. Тот, кто впервые стал самозанятым после 1 июня 2022 года, мог перенести на 2022 год не более 10 000 руб. (см. «Новые «антивирусные» льготы: вычет для самозанятых, увеличение пособий на детей, скидка по аренде»).

Как рассчитать налог по самозанятым: пример

Преподаватель Александров зарегистрирован в качестве плательщика НПД в начале февраля 2022 года.

В феврале он проводил занятия в учебном центре и получил оплату в размере 150 000 руб. В этом же месяце Александров оказывал услуги репетитора частным клиентам, и заработал на этом 50 000 руб.

Сумма вычета равна 3 500 руб.((150 000 руб. х 2%) + (50 000 руб. х 1%)).

НПД к уплате за февраль 2022 года составила 7 500 руб.((150 000 руб. х 6%) + (50 000 руб. х 4%) – 3 500руб.).

В дальнейшем Александров сможет применить вычет в сумме не более 6 500 руб.(10 000 руб. – 3 500 руб.).

Уплата налога для самозанятых

Сумму НПД к уплате вычисляют налоговики. Данные для расчетов предоставляет самозанятый гражданин. Он обязан сделать следующее:

- В приложении «Мой налог» указать, какая сумма профдохода и от кого была получена наличными, поступила на счет в банке или на карту.

- Создать чек и передать его покупателю в электронном или бумажном виде. Чек формируется в приложении «Мой налог», поэтому покупать кассовую технику не надо. Срок для передачи чека: при расчетах наличными или электронными средствами платежа — сразу после поступления денег; при иных формах расчетов — не позднее 9-го числа месяца, следующего за месяцем, в котором поступили деньги.

По завершении месяца инспекторы рассчитают сумму НПД к уплате. Полученный результат они сообщат самозанятому физлицу не позднее 12-го числа месяца, следующего за истекшим.

Заплатить налог необходимо не позднее 25-го числа месяца, следующего за истекшим. Если сумма к уплате менее 100 руб., то ее прибавят к налогу за будущий месяц. Переплату можно вернуть или зачесть в счет будущих периодов.

ВНИМАНИЕ. При получении профдоходов плательщик НПД освобожден от налога на добавленную стоимость (кроме НДС при импорте), налога на доходы физлиц и страховых взносов. Но самозанятый обязан платить налоги в отношении личного имущества: земельный, транспортный и налог на имущество физлиц.

Штрафы для самозанятых

Предусмотрена ответственность для плательщиков НПД, которые не отразили в приложении «Мой налог» сведения о полученной выручке, либо сделали это с опозданием. Величина штрафа — 20% от суммы выручки.

Повторное нарушение, совершенное в течение полугода после первого, повлечет штраф в размере 100% суммы выручки ( ст. 129.13 НК РФ).

Плюсы и минусы самозанятости

- небольшая налоговая ставка;

- простая, удобная и бесплатная регистрация;

- не нужно приобретать ККТ;

- нет необходимости платить страховые взносы;

- не надо вести учет и сдавать отчетность.

- нельзя нанимать сотрудников;

- период, когда гражданин платит НПД, в общем случае не засчитывается в страховой стаж. И только если человек добровольно перечисляет пенсионные взносы, время «самозанятости» включается в стаж при назначении пенсии;

- расходы не уменьшают облагаемую базу;

- применять данный режим разрешено до тех пор, пока выручка с начала года не превысила 2,4 млн. рублей.

Основные отличия между ИП и самозанятостью

Сравним наиболее значимые параметры в работе плательщика НПД и индивидуального предпринимателя на другом режиме (см. таблицу).

Сравнение деятельности самозанятого лица и ИП на другом режиме в 2022 году

Плательщик НПД

ИП на другом налоговом режиме

Место ведения бизнеса

ПСН — регионы, где введены данные спецрежимы в отношении конкретных видов деятельности;

ОСНО, УСН и ЕСХН — вся территория России.

Ограничения по размеру доходов

2,4 млн. руб. с начала года

Зависит от налогового режима:

«упрощенка» — 200 млн. руб. с начала года (умноженных на коэффициент-дефлятор); ПСН — 60 млн. руб. с начала года;

остальные — без ограничений.

Ограничения по численности работников

Нельзя нанять ни одного работника по трудовому договору

Зависит от налогового режима:

«упрощенка» — не более 130 человек;

ПСН — не более 15 человек;

остальные — без ограничений.

4% выручки, полученной от физлиц;

6% выручки, полученной от организаций и ИП

Зависит от налогового режима.

При основной системе НДФЛ составляет 13% разницы между доходами и профессиональными вычетами, НДС — 20% разницы между начисленным налогом и вычетами;

при «упрощенке» — в общем случае 6% от доходов или 15% разницы между доходами и расходами;

при ПСН — в общем случае 6% потенциально возможного дохода;

при ЕСХН — в общем случае 6% разницы между доходами и расходами плюс НДС на общих основаниях.

Уплата страховых взносов

Не нужно платить

фиксированные взносы «за себя»;

взносы с зарплаты работников.

Не нужно представлять

– налоговые декларации (всем, кроме ИП на патенте);

– отчетность по страховым взносам с зарплаты сотрудников;

– отчетность в ПФР о застрахованных лицах и кадровых мероприятиях (при наличии наемных работников);

– статистическую отчетность (в ряде случаев).

– кадровый учет (если есть наемные работники).

Бухучет ведется по желанию.

При ПСН в общем случае не нужна (за исключением некоторых видов бизнеса, например, услуг парикмахера).

При остальных налоговых режимах в большинстве случаев нужна всем, кто ведет расчеты с физлицами (кроме развозной торговли и ряда других исключений).

Формирование страхового стажа для пенсии

В общем случае стаж не формируется.

Если человек добровольно платит пенсионные взносы (в 2022 году — 32 448 руб. за год), то стаж формируется.

Выплата больничных пособий

В общем случае не предусмотрена.

Если ИП добровольно платит взносы на соцстрахование «по больничным» (в 2022 году — 4 452 руб. за год), то пособия выплачиваются.

Что выбрать в итоге — ИП или самозанятость?

У начинающего бизнесмена есть выбор: получить статус самозанятого или стать предпринимателем на другом режиме. Каждый случай индивидуален, и дать универсальный совет невозможно.

На практике статус ИП и налоговые режимы, не связанные с уплатой НПД, выбирают те, кто планирует вести дело «на широкую ногу». А именно наращивать обороты, нанимать персонал, расширять торговую сеть и проч. А вот самозанятыми в 2022 году, как правило, становятся люди, для которых заработок является побочным. Это сотрудники компании, в свободное время занимающиеся чем-то еще (выпечкой на продажу, стрижкой животных и проч.). Еще один пример — домохозяйки. Для них главное — это уход за ребенком, а мелкий бизнес (продажа украшений ручной работы, матерчатых кукол и т.д.) является дополнением.

Обратите внимание: недавно зарегистрированные предприниматели могут в течение года бесплатно пользоваться веб-сервисом «Контур.Эльба», который позволяет вести всю необходимую бухгалтерию и сдавать отчетность через интернет.

Закон о самозанятых: что нужно знать в 2022 году

27 ноября 2018 года президент подписал пакет законов, определяющих принципы налогообложения для самозанятых граждан. Кто такой самозанятый, какие есть ограничения и кто им не может стать? Какие налоги платит самозанятый? В каких случаях самозанятому понадобится статус ИП, и как при этом сохранить налоговый спецрежим самозанятого. Обо все этом расскажем в этой статье.

Кто такие самозанятые?

Самозанятыми называют тех, кто работает «сам на себя». Закон о самозанятых прежде всего был принят для того, чтобы вывести из тени эту категорию граждан и дать им выгодные условия для легального бизнеса. Кроме очевидной необходимости не нарушать закон, самозанятый гражданин теперь может официально подтверждать свои доходы от ведения бизнеса, например, для того чтобы получить кредит.

На момент принятия закона о самозанятых, граждан, работающих “на себя”, в России насчитывалось около 16 миллионов человек.

Закон о самозанятых предусматривает более мягкие условия ведения бизнеса для этой категории граждан. Например, ниже налоговая ставка, и в отличие от индивидуальных предпринимателей самозанятым не надо представлять налоговую отчетность в ФНС. Учет прибыли, документация и отправка данных в ФНС осуществляется в специальном официальном приложении «Мой налог».

Стать самозанятым гражданином может не каждый. Об ограничениях и условиях речь пойдет дальше.

Кто, согласно закону, может зарегистрироваться как самозанятый

Зарегистрироваться как самозанятый и воспользоваться специальным режимом налогообложения вы можете, если вам исполнилось 16 лет и для вашей деятельности выполняются следующие 4 условия:

Вы работаете или оказываете услуги самостоятельно, то есть вы продаете товары собственного изготовления или самостоятельно оказывает трудовые услуги.

Вы ведете деятельность один, у вас нет наемных работников, и вы никого не привлекаете в помощники по трудовому договору.

Ваш вид деятельности не относится к запрещенным к этому статусу. Перечень отражен в Законе от 27.11.2018 N 422-ФЗ Статья 4, и далее мы подробно рассмотрим его.

Ваш доход составляет не более 2,4 млн рублей в год. Причем соблюдать равномерное распределение этой суммы по месяцам закон не обязывает.

Кому подойдет такой вариант работы? Работающим без договоров репетиторам и няням, мастерам по вызову, парикмахерам и мастерам маникюра, изготовителям и реализаторам собственной продукции (например, кондитер на дому) и так далее. Список профессий для самозанятых гораздо обширнее представленных здесь кратких примеров.

Гражданину, который зарабатывает тем, что помогает своим соседям ухаживать за огородом, собирать урожай, придется оформлять статус самозанятого. А вот если помощь безвозмездная или не носит системный характер для заработка, это делать не придется.

Если вы работаете или оказываете услуги посредством сети интернет, удаленно, и охватываете несколько регионов, вы можете выбрать только один регион присутствия, и указать его при регистрации.

При этом, вы вправе перейти на специальный налоговый режим «Налог на профессиональный доход» (НПД) находясь как в статусе физического лица, так и в статусе ИП (индивидуального предпринимателя). И при некоторых видах деятельности самозанятому придется оформлять ИП по требованию закона.

Обратите внимание, что льготы, ставки налогов для ИП на НПД такие же, как для физлиц в статусе самозанятых. Далее подробно про это расскажем.

Кто не может быть самозанятым

Зарегистрироваться в качестве самозанятого лица и использовать налоговый спецрежим у вас не получится, если ваша деятельность входит в список видов деятельности, отраженных в статье 4 закона N 422-ФЗ от 27.11.2018 г..

Воспользоваться специальным режимом налогообложения не получится, если ваша деятельность относится к:

Реализации подакцизных и маркируемых товаров;

Перепродаже товаров и прав на них, за исключением тех, которые использовались в личных целях;

Добыче и реализация газа, нефти, угля, торфа и прочих полезных ископаемых;

Услугам доставки, когда прием платежа происходит в пользу иных лиц (кроме случаев, когда продавец выдает ККТ-чек);

Продаже транспортных средств, недвижимости;

Сдаче в аренду нежилых помещений;

Предоставлению услуг нотариуса, арбитра и прочей лицензируемой и регулируемой иными законами деятельности.

В этих случаях предпринимателю будет необходима регистрация ИП и использование налоговых режимов и налоговых ставок для индивидуальных предпринимателей.

Важно отметить, что если профессиональная деятельность не отнесена к запрещенной для самозанятых, можно считать ее разрешенной и подать документы на регистрацию в качестве самозанятого в ФНС.

Налоги для самозанятых

Налог, который предусмотрен для самозанятых, называется «Налог на профессиональный доход» или НПД.

Давайте разбираться, как рассчитываются налоги для самозанятых, нужно ли платить обязательные взносы в страховые фонды, где получать социальную помощь, и как, собственно, заплатить налоги для самозанятых.

Ставка налогообложения самозанятых зависит от их заказчиков. Например, при работе с юрлицами это 6% от суммы заработка, а вот если самозанятый оказывает услуги физлицам, то всего 4%.

Другие налоги с этого дохода не платятся, за исключением НДС при ввозе товара на территорию России. Самозанятые освобождаются от уплаты НДФЛ, а ИП, перешедшие на НПД – от НДС.

Страховой пенсионный взнос в данный налог не входит: самозанятые могут вообще ничего не отчислять в пенсионный фонд. В этом случае самозанятые могут рассчитывать только на социальную пенсию по достижению старости и на то количество пенсионных взносов, которые они внесли в фонд добровольно.

Отдельных взносов в фонд обязательного медицинского страхования не требуется – он уже включен в налог, и медицинскую помощь самозанятый будет получать в полном объеме.

Лицо, зарегистрированное как самозанятый гражданин, может параллельно работать по трудовому договору, однако во избежание массовых увольнений текущих сотрудников запрещено оказывать любые услуги бывшим работодателям или заказчикам по ГПХ в течение двух лет после увольнения.

Самозанятые не освобождаются от взносов за имеющиеся у них соответствующие объекты налогообложения и продолжают платить:

имущественные налоги (на недвижимость, землю, транспорт);

налоги за пользование водными объектами;

Самозанятые и ИП на НПД освобождены от подачи налоговых деклараций в ФНС.

При отсутствии дохода в течение налогового периода у самозанятого нет никаких обязательных, фиксированных или минимальных платежей. А сумма налога менее 100 рублей переходит в следующий расчетный налоговый период.

Налог считается с доходов, при этом уменьшать доходы на расходы нельзя. Например, человек заработал 50 000 рублей в месяц. Из дохода он потратил на ведение бизнеса 10 000 рублей. Налог все равно рассчитывается с 50 000 рублей:

Услуги оказывались юрлицу. Налоговая ставка 6%. Расчет налога: 50 000 x 6% = 3000 руб.

Услуги оказывались физлицу. Налоговая ставка 4%. Расчет налога: 50 000 x 4% = 2000 руб.

Услуги оказывались юрлицу и физлицу. Налоговая ставка 6% и 4% соответственно. Расчет налога: 30 000 x 6% = 1800 руб. и 20 000 х 4% = 800 руб. Итоговый налог: 1800 руб. + 800 руб. = 2600 руб.

Налог рассчитывается автоматически в приложении «Мой Налог» от ФНС России. Уплата налога осуществляется там же. Есть вариант подключить ежемесячный автоплатеж.

Налоговый вычет для самозанятых

Зарегистрированным самозанятым полагается единовременный налоговый вычет: сумма вычета составляет 10 000 рублей. Естественно, получить эти средства на руки самозанятый не сможет. Этими средствами будут гаситься ежемесячно начисленные налоги. Какой процент налога будет погашен, приложение рассчитает автоматически. Получить такой налоговый вычет можно один раз в жизни.

Из-за сложной ситуации с вирусной инфекцией, в 2022 году всем самозанятым был предоставлен дополнительный «налоговый капитал» в размере одного МРОТ (12 130 рублей). Этот дополнительный налоговый бонус прибавлялся к основному налоговому вычету в течение 2022 года, и автоматически применялся для полной уплаты налога на профессиональный доход, а также для уплаты задолженности и пени. С 2022 года бонус не действует, и новых бонусов не предусмотрено.

Исключение — молодые люди от 16 до 18 лет, которые регистрируются в качестве самозанятых с 1 января 2022 года. Они получают дополнительный налоговый вычет в размере 12 130 рублей. Суммарный вычет для них составит 22 130 рублей.

О том, как стать самозанятым и платить НПД читайте в нашей статье.

Самозанятый гражданин или самозанятый ИП?

На НПД могут работать и ИП, если ИП соответствуют тем же условиям, которые мы описали выше, то есть не имеют наемных работников, работают и оказывают услуги самостоятельно, их годовой оборот не больше 2,4 миллионов и т.д.

Все условия по уплате налогов для ИП на НПД такие же, как и для самозанятого физлица. Им также не нужна онлайн-касса, и все свои продажи они также проводят через приложение «Мой Налог». Есть дополнительно ограничение — налог на профессиональный доход не может быть совмещен с другими системами налогообложения.

В каких случаях самозанятому понадобится статус ИП?

В ряде случаев недостаточно быть просто самозанятым плательщиком НПД. Необходимо иметь еще и статус ИП. Связано это прежде всего с видом деятельности.

Есть виды деятельности, требующие специальных разрешений, которые априори выдаются только предпринимателям.

Например, это относится к такси, потому что разрешение на деятельность по перевозке пассажиров физлицам не выдается.

Есть и другие виды лицензируемые виды деятельности, вести которые самозанятые могут только будучи ИП (полный перечень лицензируемых видов деятельности можно посмотреть в статье 12 Федерального закона от 04.05.2011 № 99-ФЗ).

Примеры: монтаж пожарной сигнализации, медицинские услуги (например, лечебный массаж). А вот получать лицензию на обучение, если этими услугами занят лично ИП, не нужно. К примеру, можно вести обучение детей рисованию или проводить коучинг для взрослых.

Основные отличия ИП и физлица в статусах самозанятого

ИП может подключить эквайринг и принимать оплату банковскими картами. То есть поставить терминал, и клиент привычным способом будем прислонять карточку к этому терминалу. А вот у самозанятого не получится заключить договор с банком на открытие эквайринга — банк не открывает расчетные счета на эквайринг физлицам. Поэтому принимать платежи самозанятый может только наличными или обычным переводом с карты покупателя на свою карту через приложение банка.

В ряде случаев самозанятый-физлицо может получить отказ в предоставлении услуг. К примеру, захочет арендовать кабинет в офисном здании у организации, которая работает только с юрлицами и ИП по безналичному расчету. Если ООО заключит с самозанятым-физлицом договор аренды и будет получать от него оплату (не важно банковским переводом, наличными или как-то еще), то компании придется приобрести онлайн-кассу. Делать это ради одного клиента она вряд ли станет.

Если есть вероятность превысить лимит по обороту, ИП сможет быстро изменить налоговый режим на более подходящий. А вот самозанятому придется сначала пройти процедуру регистрации ИП, которая займет время.

У ИП есть возможность покупать на выгодных условиях товары в магазинах, которые работают только с ИП и юрлицами.

Как самозанятому работать с заказчиком, который является юридическим лицом

Юридическим лицам выгодно работать с официально зарегистрированными самозанятыми, т. к. платить налоги за свои доходы обязан сам самозанятый. В то время как при работе с физлицом по трудовому договору или договору ГПХ, компания платит за работника 13% НДФЛ и страховые взносы.

Для урегулирования гражданско-правовых отношений сделки, самозанятому рекомендуется оформить договор с юрлицом. Это доказательство факта сотрудничества и страховка на разные случаи, например, исполнитель откажется вам выплачивать положенную сумму денег.

Специальной формы для этого 422-ФЗ не предусматривает, поэтому ФНС советует руководствоваться нормами гражданского законодательства. За основу можно взять любой договор ГПХ. Чтобы налоговая не определила данный договор как трудовой, обязательно надо указать, что исполнитель — самозанятое лицо и заказчик освобождается от уплаты за него налогов и взносов.

Договор между юрлицом и самозанятым может быть устным (согласно ст. 159 п. 2 ГК РФ), если услуга оказывается немедленно. Подтверждение договора в этом случае — оплата услуги.

Акт выполненных работ оформлять не требуется, чек приравнивается к акту выполненных работ и свидетельствует о том, что вы выполнили работу.

Где встать на учет и зарегистрироваться в статусе плательщика налогов самозанятого?

Чтобы перейти на НПД, самозанятому необходимо зарегистрироваться в качестве плательщика НПД в приложении «Мой налог» и в течение месяца уведомить ФНС о переходе на другой спецрежим лично, по почте или в кабинете налогоплательщика.

Подробно об этом мы написали в статье «Как стать самозанятым».

Господдержка самозанятых в 2022 году

Согласно постановлению Правительства РФ от 29.09.2022 № 1563 самозанятые получили меры поддержки, предназначенные ранее только для субъектов МСП.

Что стало доступно самозанятым:

Получение микрозайма для бизнеса по льготной ставке, не более 1,5 размера ключевой ставки Банка России, в размере до 1 млн рублей сроком на 3 года.

Регистрация (бесплатная или на льготных условиях) на электронных торговых площадках. Доступ к льготной аренде государственного и муниципального имущества.

Аренда оборудованных рабочих мест в бизнес-инкубаторах и коворкингах.

Получение компенсации по арендным платежам за использование частных площадей.

Возможность пользоваться информационно-консультационными и образовательными услугами.

Получение микрозайма от 50 тыс. до 500 тыс. рублей под 6% годовых сроком на 2 года.

Нужна ли онлайн-касса для самозанятых в 2022 году

Онлайн-касса не нужна и для физлиц и для ИП на НПД. Все операции по созданию и предоставлению чеков осуществляются через приложение «Мой налог», в котором регистрируются самозанятые.

Этот вопрос мы подробно рассмотрели в статье «Закон о самозанятых: кому нужны онлай-кассы».

Уточнить, нужна и вам онлайн-касса вы можете у нашего специалиста. Оставьте заявку, мы с вами свяжемся в ближайшее рабочее время. Консультация бесплатная.

За что могут штрафовать самозанятых?

Закон о самозанятых очень лоялен к самозанятым, и дает очень широкие возможности избежать штрафов, связанных с осуществлением деятельности. Но всё-таки случаются ситуации, в которых штрафовать самозанятых придется.

Для того чтобы не платить штрафы, нужно четко помнить: чек должен быть оформлен и передан заказчику в момент расчета, неважно, платит ли клиент наличными деньгами или использует для расчетов банковскую карту. При расчетах в безналичной форме (например, перевод денег со счета заказчика на карту самозанятого) чек должен быть сформирован и отправлен заказчику в электронном виде не позднее 9 числа месяца, следующего за налоговым периодом, в котором произведены расчеты. Такой чек формируется в приложении «Мой Налог».

Что делать, если вы забыли внести сумму и выдать чек? В мобильном приложении «Мой Налог» можно в любое время указать фактическую дату осуществления расчета, даже если такая дата уже прошла. Этот расчет будет автоматически включен в сумму налога в следующем налоговом периоде.

Нарушение налогоплательщиком установленных Федеральным законом самозанятых порядка или сроков передачи в ФНС данных о произведенном расчете, связанном с получением дохода от реализации товаров, работ или услуг наказывается штрафом в размере 20 % от суммы такого расчета. Если такое нарушение повторяется в течение шести месяцев, будут взысканы суммы штрафов в размере полной суммы такого расчета.

Нужно отметить, что из-за возможных сбоев в приложении «Мой Налог» никаких санкций не последует. Эта ситуация описана и закреплена в тексте закона. Если в мобильном приложении «Мой Налог» вдруг произойдет массовый сбой, и из-за этого не получится передать чек или заплатить налог, то все можно сделать после того, как сбой устранят, например, на следующий день.

МТС Касса предлагает начинающему предпринимателю целый пакет услуг

Если по ряду причин вы не можете оформить налог на профессиональный доход вам понадобится онлайн-касса.