Код бюджетной классификации (КБК)

Код бюджетной классификации (КБК) – это код группировки доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации.

Код бюджетной классификации — это агрегированный многоразрядный код, обозначающий определенную группировку доходов, расходов и источников финансирования дефицитов бюджетной системы РФ.

Согласно статье 165 Бюджетного Кодекса РФ Министерство финансов Российской Федерации утверждает коды бюджетной классификации Российской Федерации. Федеральное казначейство РФ осуществляет контроль за соответствием содержания платёжной операции коду бюджетной классификации, указанному в платежном поручении в качестве получателя средств Федерального бюджета России.

Для каких целей используется КБК

КБК используется для составления и исполнения бюджетов и отчетности об их выполнении. Кроме этого коды обеспечивают сопоставимость показателей.

КБК используется в документах, когда одной из сторон является государство или его органы. В частности, КБК указывается в платежном поручении при уплате налогов, а также штрафов и других обязательных платежей в бюджет. Также КБК:

информируют о текущей ситуации в государственной казне;

обеспечивают единую форму бюджетной финансовой информации;

упорядочивают финансовую отчетность;

помогают регулировать финансовые потоки на уровне государства;

позволяют сравнить динамику доходов и расходов в нужный период;

с их помощью составляется и выполняется муниципальный и федеральный бюджет.

Бюджетная классификация Российской Федерации

Согласно статье 19 Бюджетного Кодекса РФ бюджетная классификация включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников финансирования дефицитов бюджетов;

классификацию операций публично-правовых образований.

Платежи по КБК для физических лиц

Физические лица лица осуществляют следующие платежи по КБК:

транспортный налог с физических лиц;

сбор за пользование объектами животного мира;

сбор за пользование объектами водных биологических ресурсов;

задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

плата за предоставление информации содержащейся в Едином государственном реестре налогоплательщиков;

денежные взыскания (штрафы);

прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба;

страховые взносы на обязательное пенсионное страхование в Российской Федерации;

налог на профессиональный доход.

Виды КБК

КБК бывают 4 видов:

касающиеся государственных поступлений;

имеющие отношение к расходам;

обозначающие источники, из которых финансируется бюджетный дефицит;

отображающие операции государственного управления.

Строение КБК

Согласно Приказу Минфина России от 06.06.2019 N 85н код классификации доходов бюджетов состоит из 20 знаков – цифр, разделенных дефисам на группы и имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ. Структура двадцатизначного кода классификации доходов бюджетов является единой для бюджетов бюджетной системы Российской Федерации и включает следующие составные части:

код главного администратора доходов бюджета (1—3 разряды);

код вида доходов бюджетов (4—13 разряды);

код подвида доходов бюджетов (14—20 разряды).

Для детализации кодов классификации доходов бюджетов используются коды подвида доходов, которые также утверждает Министерство финансов РФ (общие требования к порядку формирования перечня кодов подвидов доходов бюджетов бюджетной системы РФ и перечень кодов подвидов по видам доходов, главными администраторами которых являются органы государственной власти РФ, Центральный банк РФ, органы управления государственными внебюджетными фондами РФ и/или находящиеся в их ведении казенные учреждения).

Где взять номер КБК

Для заполнения платежного поручения код КБК можно узнать несколькими способами:

Приказ Министерства финансов № 65Н содержит всю информацию о КБК;

при оформлении платежей онлайн на многих сервисах КБК проставляются автоматически;

в государственном казначействе (позвонив, отправив запрос или совершив визит).

Чем опасна ошибка в КБК

Ошибка в КБК при уплате налогов исправима. Напоминаем, что в случае допущения ошибки в КБК при уплате налогов, если при этом правильно указаны номер счета Федерального казначейства и наименование банка получателя, деньги все равно поступят в бюджет (п. 4 ст. 45 НК РФ). А потому платить налог повторно не придется. Достаточно будет направить в инспекцию письмо об уточнении платежа, в котором указать, какой КБК нужно считать верным. К письму нужно приложить копию первоначальной платежки с ошибкой в КБК.

Если код назначения платежа указан неправильно, то платеж будет перечислен в бюджет, но там этот платеж не сможет быть правильно распределен. Результат будет такой же, как если бы деньги и вовсе не перечислялись. И налоговая инспекция начислит недоимку по определенной статье из-за не поступления платежа. При этом, если КБК просто перепутан, может образоваться переплата по другой статье. В результате этого налоговая инспекция выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа.

Порядок действий при обнаружении ошибки в КБК

Приведем обычный порядок действий компании или предпринимателя при обнаружении ошибки в КБК:

Подать в свою налоговую инспекцию заявление об обнаруженной ошибке с просьбой об уточнении основания, типа и принадлежности перевода средств, а, если надо, то указать также налоговый период или статус плательщика налогов.

К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

При необходимости проводится совместная с налоговым инспектором сверка уплаченных налогов. По результатам такой сверки составляется акт.

Через несколько дней (срок законодательно не определен) будет принято решение об уточнении данного платежа.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. : Порядка формирования и применения кодов бюджетной классификации Российской Федерации, утвержденного Приказом . а также с некорректным применением кода бюджетной классификации, к пояснительной записке (ф . расходов бюджетов по тем кодам бюджетной классификации, которые отсутствуют в сводной . по детализированным видам доходов (кодам бюджетной классификации), по которым сформирован прогнозный . доходов сформирован по группировочному коду бюджетной классификации, по которому исполнение бюджета .

. кодов классификации расходов федерального бюджета кодам бюджетной классификации РФ, действующим в текущем финансовом .

. по ОКВЭД; в графе 2 – коды бюджетной классификации (код раздела, подраздела), по которым . по соответствующим кодам (структурным составляющим кодов) бюджетной классификации, соответствующий виду поступлений, виду выбытий .

. -10/91015) разъяснен порядок применения кодов бюджетной классификации РФ при осуществлении расходов на . -10/91015) разъяснен порядок применения кодов бюджетной классификации РФ при осуществлении расходов на . основании: Порядка формирования и применения кодов бюджетной классификации Российской Федерации, их структуры и . следует отражать по тем же кодам бюджетной классификации, по которым была произведена кассовая .

. -м разрядах номера счета отражаются коды бюджетной классификации, содержащие в соответствующих разрядах коды . «Приносящая доход деятельность». Порядок применения кодов бюджетной классификации РФ в данной ситуации разъяснен . -м разрядах номера счета отражаются коды бюджетной классификации, содержащие в соответствующих разрядах коды .

. года нет остатков на устаревших кодах бюджетной классификации, или кодов, не соответствующих содержанию . согласно Порядку формирования и применения кодов бюджетной классификации РФ, их структуре и принципам .

. по соответствующим кодам (составным частям кода) бюджетной классификации РФ в части: а) планируемых .

. . [4] Порядок формирования и применения кодов бюджетной классификации РФ, утв. Приказом Минфина РФ .

. составе национальных проектов), следует отражать коды бюджетной классификации, содержащие в соответствующих разрядах коды . -м разрядах номера счета, приводятся коды бюджетной классификации, содержащие в соответствующих разрядах коды .

. ». Аналитический счет ведется по соответствующим кодам бюджетной классификации (кодам КОСГУ) в целях отражения . , внешний), правовых оснований (договоров, контрактов), кодов бюджетной классификации, элементов бюджетов, регистрационных номеров (п .

. учета на соответствующие счета, содержащие код бюджетной классификации, применяемый начиная с текущего финансового . классификации РФ в части изменения кодов бюджетной классификации в номерах счетов; перенос остатков . учета на соответствующие счета, содержащие код бюджетной классификации, применяемый начиная с текущего финансового .

. , внешний), правовых оснований (договоров, контрактов); кодов бюджетной классификации, элементов бюджетов, регистрационных номеров. 20 .

Рассмотрим, какие изменения в кодах бюджетной классификации, в применении КОСГУ, КВР и . г. Рассмотрим, какие изменения в кодах бюджетной классификации, в применении КОСГУ, КВР и . введен в действие ряд новых кодов бюджетной классификации. Не забудьте указать в платежках .

. ; в графе 2 – составная часть кодов бюджетной классификации (код раздела, код подраздела классификации . по соответствующим кодам (структурным составляющим кодов) бюджетной классификации, соответствующий виду поступлений, виду выбытий .

. , внешний), правовых оснований (договоров, контрактов), кодов бюджетной классификации, элементов бюджетов, регистрационных номеров (п .

КБК: что такое код бюджетной классификации

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Доходы с поступающих налогов формируют бюджет. Далее годовой бюджет распределяется на нужды государства. Для управления налоговыми поступлениями используются коды бюджетной классификации (КБК). Более подробно об этом термине будет рассказано на финансовом портале Бробанк.ру.

- Что значит КБК простыми словами

- Как выглядит КБК

- Как расшифровывается КБК

Что значит КБК простыми словами

Расшифровка аббревиатуры звучит как «код бюджетной классификации». Это означает, что общая масса налоговых поступлений должна распределяться на определённые категории, каждой из которых присуждается код. Именно по этому коду можно отследить, куда и сколько денег поступает от налогоплательщиков.

КБК применяется для своеобразной детализации каждого платежа по налогам и сборам. Плательщик не может просто так внести деньги, не используя КБК. Каждый платеж поступает в пользу какого-либо государственного органа (главного администратора доходов бюджета):

- ФНС РФ — налоговые платежи.

- Фонд социального страхования — страховые взносы.

- Пенсионный фонд — пенсионные отчисления.

К примеру, работодателю необходимо сделать соответствующие отчисления в пользу государства за своего работника. С дохода работника он уплачивает 13% в виде подоходного налога, а также производит обязательные платежи в ФСС и ПФР. Каждому из этих платежей соответствует определенный код бюджетной классификации.

Следовательно, КБК — это реквизит, по которому производятся отчисления в государственный бюджет. КБК утверждаются приказом Минфина России. Ежегодно в перечень кодов вносятся (или могут вноситься) изменения.

Как выглядит КБК

В платежной документации коды бюджетной классификации отражаются в виде цепочки из 20 чисел. Не специалисту эта числовая очередность покажется не совсем понятной.

Это не случайные цифры, на которые многие не обращают внимание. Данная числовая цепочка представляет собой путь, по которому средства поступают в бюджет. В более простом виде этот процесс можно объяснить следующим образом:

- Предприниматель уплачивает подоходный налог.

- Главный администратор (налоговый орган) обрабатывает платеж.

- При формировании бюджета страны будет понятно, сколько именно денег государство получило с налогов граждан и организаций.

Такая схема используется и во всех остальных случаях. Ключевое значение здесь имеет код бюджетной классификации, благодаря которому можно «идентифицировать» каждый платеж в пользу государства. КБК на НДФЛ с доходов, полученных индивидуальными предпринимателями выглядит следующим образом: 182 1 01 02022 01 1000 110.

Как расшифровывается КБК

Это последовательность далеко не случайных чисел. Каждый блок (группа чисел) несет определенную информацию для правильного направления платежа. На примере можно разобрать указанный ранее КБК, по которому ИП оплачивает подоходный налог:

- 182 — код главного администратора, которым в данном случае является Федеральная Налоговая Служба.

- 101 02022 01 — определение вида доходов.

- 1000 — детализация платежа: здесь это обязательный налог (НДФЛ).

- 110 — группировка доходов по виду финансовых операций.

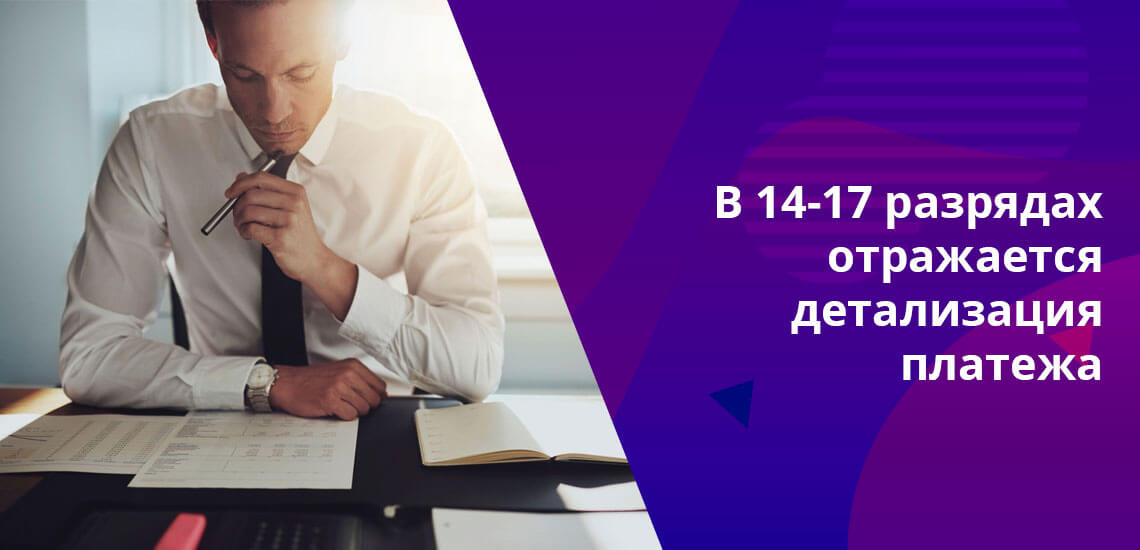

В 14-17 разрядах отражается детализация платежа. Если индивидуальный предприниматель уплачивает подоходный налог, то в цепочке подписывается 1000. При уплате пени указывается 2100, а при внесении платежа по штрафам — 3000 (пени — 182 1 01 02010 01 2100 110; штрафы — 182 1 01 02022 01 3000 110).

Правильное отражение в платежной документации КБК исключает случаи зачисления средств в бюджет в качестве неустановленных поступлений. В первую очередь, это необходимо для формирования бюджета на каждый новый год.

КБК в платежном поручении в 2022 году

КБК в платежном поручении — важнейший реквизит. В нашей статье мы расскажем, какими актуальными правовыми актами регулируется использование КБК в России и других странах, а также о некоторых особенностях практики его применения в РФ.

Что такое КБК?

КБК, или код бюджетной классификации, — основной цифровой идентификатор источника доходов или расходов государственного бюджета РФ и ряда других стран.

Таким образом, есть 2 основных типа КБК:

- классифицирующие доходы государственного бюджета;

- классифицирующие расходы бюджета.

Но в практике деятельности российских бухгалтеров термин «код бюджетной классификации» чаще всего употребляется в контексте 1-й категории, то есть доходов бюджета. Это вполне логично: бухгалтеры принимают непосредственное участие в пополнении государственной казны, направляя туда налоги и сборы.

Впервые понятие КБК применительно к доходам бюджета было закреплено на законодательном уровне в положениях Бюджетного кодекса РФ (в его редакции от 23.12.2004). Тогда в БК РФ появился такой термин, как «код администратора поступлений». Впоследствии в процессе законотворчества он трансформировался в код классификации доходов, а затем в код бюджетной классификации.

По задумке российского законодателя каждое поступление денежных средств в казну должно сопровождаться информационным сообщением, в соответствии с которым ведомства, получившие денежные средства, обязаны их распределять. Таким информационным сообщением призван быть как раз таки КБК. Законодатель предписывает налогоплательщикам в обязательном порядке указывать код бюджетной классификации в платежных поручениях на перечисление налогов и сборов.

КБК российского образца 20-значный. Чуть позже мы подробно рассмотрим его структуру.

Какие законы РФ регулируют использование КБК на 2022 год в платежном поручении?

Указание КБК в платежках — обязательное условие корректного заполнения соответствующих поручений исходя из норм, содержащихся в приложениях №2 и№3 к приказу Минфина России «Об утверждении кодов . » от 08.06.2022 № 75н. Согласно данному приказу КБК, установленный для того или иного дохода бюджета, должен указываться в поле 104 платежных поручений, формируемых налогоплательщиками.

Перечень КБК, которые коррелируют с тем или иным налогом или сбором, зафиксирован в приказе Минфина России “О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения” от 06.06.2019 № 85н.

Утвержденный КБК может не меняться в течение довольно длительного периода, но и противоположные примеры наблюдаются регулярно. Практически каждый год законодатель вносит в КБК корректировки, а также выпускает необходимые разъяснения по новым КБК.

Как изменились КБК в 2022 году, узнайте здесь.

Все указанные НПА, а также те, которые их дополняют, так или иначе издаются с целью реализации положений Бюджетного кодекса РФ.

В каком же именно виде должны фиксироваться КБК, в том числе КБК в 2022 году?

Структура КБК

Исходя из текущих требований законодательства РФ, соответствующие коды должны быть в платежных поручениях 20-значными. КБК 2022 года представлены 8 блоками цифр.

В 1-м блоке — 3 цифры. Они обозначают администратора дохода бюджета РФ. Например, ФНС обозначается цифрами 182, ФСС — 393, ФТС — 153.

Во 2-м блоке — 1 цифра. Она обозначает группу поступлений.

В 3-м блоке — 2 цифры. С их помощью фиксируется конкретная разновидность поступлений в бюджет. Таковыми могут быть, в частности:

- налоги;

- государственные пошлины;

- платежи в счет долгов по отмененным налогам и сборам;

- платежи за пользование природными ресурсами;

- штрафы, санкции, компенсация ущерба;

- выручка от предоставления платных услуг.

В 4-м и 5-м блоках (иногда они рассматриваются как один) — по 2 и 3 цифры соответственно. Они означают статьи, а также подстатьи доходов.

В 6-м блоке — 2 цифры. С их помощью обозначается уровень бюджета, в который перечисляется налог.

В 7-м блоке — 4 цифры. Они определяют текущий статус платежного обязательства (налог, пеня, взыскание и т.д.).

В 8-м блоке — 3 цифры. В них определяется, к какой экономической категории относится то или иное поступление в бюджет. Так, если речь идет о налогах, то основными экономическими категориями будут:

- налоговые доходы — с кодом 110;

- доходы от сделок с имуществом — с кодом 120;

- доходы от предоставления платных сервисов — с кодом 130;

- денежные поступления в виде принудительного изъятия — с кодом 140;

- взносы на социальные нужды — 160.

Блоки 2–6 КБК также могут рассматриваться в рамках единой категории «вид доходов».

КБК по УСН «доходы» в 2022 году: 182 1 05 01011 01 1000 110.

КБК по УСН «доходы минус расходы» в 2022 году: 182 1 05 01021 01 1000 110.

КБК по НДФЛ в 2022 году для налогового агента: 182 1 01 02010 01 1000 110 – с доходов до 5 млн. рублей, 182 1 01 02080 01 100 110 – с доходов свыше 5 млню рублей.

КБК 2022 года: что нового?

Какие принципиальные законодательные нововведения в части регулирования КБК в 2022 году вступили в силу?

Как мы уже говорили выше, сменился регулирующий коды НПА. Несмотря на эту замену, КБК на 2022 год по налогам и взносам по сравнению с 2022 годом почти не изменились. Некоторые были исключены из перечня: убрали код для НДПИ при добыче на континентальном шельфе РФ.

Проверьте правильно ли вы указали КБК на уплату взносов и налогов с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Обратите внимание! В 2022 году произошли изменения в заполнении банковских реквизитов в платежных поручениях на уплату налогов. С 01.05.2022 обязательно заполняйте поле 15 “Номер расчетного счета”, также изменился счет Казначейства и наменование банка. Все подробности см. в нашем материале.

В каких случаях КБК предопределяет отнесение платежа к невыясненным?

Один из критериев отнесения того или иного платежа к невыясненным является отсутствие в платежном поручении КБК, указание некорректного либо недействующего КБК (приказ Федерального казначейства от 14.05.2022 № 21н). При этом предполагается, что ответственность за указание корректного КБК полностью лежит на налогоплательщике, поскольку данные КБК публикуются в нормативных актах. Если фирма указала некорректный КБК, вследствие чего платеж не дошел по назначению, желательно направить в ФНС заявление об уточнении платежа (п. 7 ст. 45 НК РФ).

Если вы несвоевременно оплатили налог, ФНС начислит пени. КБК на уплату пеней отличаются от КБК на уплату налогов и взносов. Какие коды нужно указывать при перечислении пеней, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Полезно будет рассмотреть, к каким правовым последствиям в принципе может привести некорректное указание налогоплательщиком в платежном поручении КБК в 2022 году.

Критично ли указание неверного КБК в платежке?

Следует отметить, что КБК в 2022 году не могут предопределить, в частности, отказ банка или Федерального казначейства в зачислении денежных средств на счета ведомств, администрирующих тот или иной вид бюджетных поступлений.

Причинами, которые могут повлечь подобные последствия, в соответствии с подп. 4 п. 4 ст. 45 НК РФ могут быть:

- указание неверного счета Федерального казначейства;

ОБРАТИТЕ ВНИМАНИЕ! С 2019 года при обнаружении ошибок в номере счета казначейства можно не уплачивать налог с пенями, а подать заявление об уточнении платежа. При каких условиях, узнайте здесь.

- указание некорректного наименования банка, в котором открыт расчетный счет получателя платежа.

В свою очередь, в соответствии с подп. 4 п. 7 ст. 26.1 ФЗ от 24.07.1998 № 125-ФЗ (он регулирует уплату в бюджет страховых взносов от несчастных случаев) неверный КБК 2022 уже может быть причиной неперечисления денежных средств на счета ведомств, которые администрируют соответствующие доходы бюджета.

Таким образом, ФНС не имеет формального права не зачесть платеж, в котором указан некорректный КБК либо не указан вовсе (и как следствие, признать обязательства налогоплательщика перед бюджетном невыполненными, наложить штрафы и пени), а страховой фонд имеет.

Однако налогоплательщики активно оспаривают подобные действия государственных ведомств в судах. Предметом иска в данном случае становится требование признать действия ФНС либо социального фонда по выявлению недоимок, а также начислению штрафов и пеней по ним неправомерными. Налоговики, таким образом, иногда решаются наложить на плательщиков те или иные санкции, хотя НК РФ, как мы отметили выше, не дает им на то формального права.

Судебная практика свидетельствует, что при рассмотрении исков налогоплательщиков, составляемых как в отношении ФНС, так и страховых фондов, арбитры обычно встают на сторону истца.

Изучим некоторые примечательные арбитражные дела, касающиеся споров между налогоплательщиками и государством в части оценки качества платежной дисциплины первых в отношении обязательств перед бюджетом.

Арбитражная практика: старый или неправильный КБК по налогу — пеней не будет

Интересен прецедент с участием налогоплательщика и ФНС, которая начислила пени за налог, уплаченный по устаревшему КБК, то есть по когда-то включенному в перечень Минфина, но впоследствии замененному другим.

В постановлении ФАС Центрального округа от 08.10.2013 по делу № А14-18051/2012 суд рассмотрел иск предпринимателя, уплатившего в 2011 году УСН по старому КБК. ФНС посчитала это нарушением обязательства ИП по перечислению налога, зафиксировала недоимку и начислила пени. Впоследствии ФНС зачла платежи, попавшие на счета ведомства по ошибочному КБК, в счет текущих налогов, однако направила ИП требование об уплате пеней.

Суд в трех инстанциях признал действия ФНС незаконными и аннулировал пени. Арбитраж установил, что в соответствии с положениями ст. 45 НК РФ (в редакции, актуальной для рассматриваемого периода) обязанность плательщика по перечислению налога в казну считается неисполненной только в том случае, если в платежке указаны некорректные реквизиты Федерального казначейства и название банка получателя. Кассация, в частности, указала, что неверное указание предпринимателем КБК не может быть поводом для того, чтобы считать его уклонившимся от уплаты налога, поскольку соответствующая сумма была перечислена в бюджетную систему РФ.

По похожей ситуации в пользу налогоплательщика вынесено постановление Арбитражного суда Московского округа от 23.05.2016 № Ф05-6154/2016 по делу № А40-168537/2015 в отношении оплаты за патент, осуществленной ИП в срок, но по неверно указанному КБК. ИФНС сочла, что сроком уплаты должна считаться дата подачи заявления об уточнении реквизитов, выходившая за пределы срока, отведенного для оплаты патента, но несколько судебных инстанций эту позицию не поддержали.

Схожие выводы есть также в постановлениях АС Поволжского округа от 06.06.2018 по делу № А65-32834/2017, АС Волго-Вятского округа от 24.01.2018 по делу № А82-5449/2017 и др.

Таким образом, если в платежном поручении вместо КБК 2022 года компания указала устаревший или неправильный, то доказать, что налог был уплачен и недоимка по налогу отсутствует, можно, опираясь на решение по вышеуказанному арбитражному делу. Дополнительным аргументом в защиту налогоплательщика в случае неправильного применения КБК в 2022 году могут также послужить письма Минфина от 19.01.2017 № 03-02-07/1/2145, от 17.07.2013 № 03-02-07/2/27977 и от 29.03.2012 № 03-02-08/31, ФНС от 10.10.2016 № СА-4-7/19125@.

Итоги

В 2022 году КБК стали регулироваться новым НПА Минфина. Однако каких-то масштабных изменений в кодах из-за этого не последовало. Внимательными нужно быть тем, кто уплачивает некоторые налоговые штрафы: для них введены новые КБК. В остальном же все осталось по-прежнему. И ошибки, допущенные при указании КБК, все так же приводят к отнесению платежа к невыясненным и влекут необходимость его уточнения.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Коды бюджетной классификации (КБК) на 2022 год

Эти магические три буквы, ничего не говорящие рядовым гражданам, регулярно создают головную боль предпринимателям.

Как расшифровывается КБК

КБК — коды бюджетной классификации

КБК организаций, необходимые, чтобы платеж попал туда, куда предназначался, меняются чуть ли не ежегодно. А ответственность за их правильное указание лежит на плательщике!

Попробуем разобраться: что же собой представляют эти таинственные коды, зачем они нужны, как формируются и почему регулярно изменяются. Также подскажем, что делать, если вы обнаружили ошибку в указанном коде, и чем вы в таком случае рискуете, а самое главное, как предотвратить этот риск и не оказаться с начисленными штрафами и пенями при уплаченных вовремя налогах и сборах.

Актуальный перечень КБК на 2022 год

Бюджетная классификация – что это и зачем

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Где взять КБК?

Для заполнения платежного поручения код КБК можно узнать несколькими способами:

- промотать чуть выше — основная их часть опубликована у нас;

- в государственном казначействе (позвонив, отправив запрос или совершив визит);

- Приказ Министерства финансов № 65Н содержит всю информацию о КБК;

- при оформлении платежей онлайн на многих сервисах КБК проставляются автоматически.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит.

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Коды бюджетной классификации (КБК)

Формируя платежи в бюджет и в госорганы, юридическим лицам и предпринимателям приходится вводить дополнительный код КБК, без которого деньги не попадут по своему назначению. Код присутствует и при осуществлении платежей физическими лицами, он есть во всех квитанциях на оплату штрафов и налогов.

Несмотря на то, что платежные поручения и квитанции на оплату формируются часто автоматически, плательщики должны понимать, что такое код КБК, из чего состоит и как классифицируется. Где можно получить информацию о коде и что будет, если он введен не верно.

Что такое КБК и как расшифровывается аббревиатура

Код бюджетной классификации (КБК) является агрегированным многоразрядным кодом, предназначенным для группировки доходов, расходов и источников финансирования дефицитов бюджетной системы РФ. Он применяется при осуществлении платежей в бюджет и в государственное органы. В зависимости от кода платежи зачисляются по своему целевому направлению.

Необходимость в формировании кодов возникала для упорядочения финансовой отчетности, обеспечения единой формы бюджетной финансовой информации.

КБК служат для составления и выполнения муниципального и федерального бюджета. Они помогают перенаправлять финансовые потоки на государственном уровне, позволяют анализировать динамику доходов и расходов, дают наглядное представление о текущей ситуации в государственной казне.

История создания КБК

Код КБК появился в 1998 году, после вступления в силу Бюджетного Кодекса РФ, утвержденного ФЗ-№ 145.

Группировка кодов подвергается изменению часто, может быть в течение одного года несколько раз. Например, в 2017 году изменения происходили 7 раз. Ответственность за правильное введение кода лежит на плательщике, поэтому ему требуется регулярно следить за правильностью введения информации в платежном поручении.

В текущем году добавлены следующие новые виды КБК:

- НДФЛ на физических лиц в размере 15%, на доход, который составил более 5 млн руб. — 182 1 01 02080 01 1000 110.

- Земельный налог на участки, расположенные в границах муниципальных округов – 182 1 06 06032 14 1000 110.

- НДПИ при добыче прочих полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, — 182 1 07 01080 01 1000 110.

- Налог, взимаемый в связи с применением ПСН, который зачисляется в бюджеты муниципальных округов — 182 1 05 04060 02 1000 110.

Назначение и сферы применения КБК

Все КБК можно разделить на 4 вида:

- государственные поступления;

- отражающие расходы;

- источники финансирования дефицита бюджета;

- по операциям госуправления.

В основном в кодировании нуждается Казначейство, которое классифицирует денежные средства. Для юридических лиц и предпринимателей коды нужны при формировании платежей в пользу государственных органов.

Они применяются при оплате:

- налогов и сборов;

- госпошлины;

- страховых взносов;

- штрафов и пени;

- за пользование недрами, за добычу полезных ископаемых.

Из каких значений состоит КБК и как их узнать

При назначении учитываются следующие принципы:

- Единства. Структура кода является единой для бюджетов всех уровней.

- Стабильности. Коды назначаются на условиях стабильности и преемственности отчетного, текущего и планового периода.

- Открытости. Перечень кодов находится в открытом доступе для любого пользователя.

КБК состоит из 20 цифр и выглядит следующим образом:

111 – 1 11 11 111 11 – 1111 – 111.

Структура кода классификации доходов бюджета:

- 1-3 разряд. Код главного администратора доходов бюджета, т. е. для кого предназначены средства, например, 182 – ФНС, 392 – Пенсионный фонд.

- 4–13 разряд. Код вида доходов бюджетов, сгруппированных по группам, подгруппам (в зависимости от наименования платежа), статьям (цели поступления), подстатьям и элементам доходов (уроню бюджета, 01–федеральный, 05 – муниципальный, 10 – бюджет поселения, 06– ПФР).

- 14–20 разряд. Код подвидов доходов бюджета, группируется по подвидам и аналитическим группам (110 – налоговые доходы, 120 – доходы от собственности, 140 – принудительное изъятие).

Классификация КБК

Получить подробную информацию об актуальных кодах КБК можно на официальном сайте налоговой службы в разделе «Налогообложение в РФ».

Ниже представлены КБК по популярным платежам в бюджет для юридических лиц, ИП и физических лиц.

КБК НДС на товары

НДС на товары (работы, услуги), реализуемые на территории РФ

182 1 03 01000 01 1000 110

182 1 03 01000 01 2100 110

182 1 03 01000 01 2200 110

182 1 03 01000 01 3000 110

КБК НДФЛ с доходов

182 1 01 02010 01 1000 110

182 1 01 02010 01 2100 110

182 1 01 02010 01 3000 110

182 1 01 02050 01 2200 110

НДФЛ с сумм прибыли иностранной компании

182 1 01 02050 01 2200 110

НДФЛ на проценты по вкладам (платеж, недоимка, задолженность)

182 1 01 02060 01 1000 110

КБК — налог на прибыль, зачисляемый

Налог на прибыль организаций, зачисляемый в федеральный бюджет

182 1 01 01011 01 1000 110

182 1 01 01011 01 2100 110

182 1 01 01011 01 2200 110

182 1 01 01011 01 3000 110

КБК УСН

Налог на доходы:

182 1 05 01011 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01011 01 2200 110

182 1 05 01011 01 3000 110

Налог на доходы-расходы:

182 1 05 01021 01 2100 110

182 1 05 01021 01 2100 110

182 1 05 01021 01 2200 110

182 1 05 01021 01 3000 110

КБК — налог на имущество организаций

182 1 06 02010 02 1000 110

182 1 06 02010 02 2100 110

182 1 06 02010 02 2200 110

182 1 06 02010 02 3000 110

КБК ПФР

Страховые взносы на выплату страховой пенсии

182 1 02 02010 06 1000 160

Страховые взносы на выплату накопительной пенсии

182 1 02 02022 06 1000 160

КБК ФСС

182 1 02 02101 08 1013 160

Взносы по страхованию по больничным и декретным

182 1 02 02090 07 1010 160

Взносы по страхованию от несчастных случаев и проф. Заболеваний (в ФСС)

393 1 02 02050 07 1000 160

Другие формы

Государственная пошлина за регистрацию, изменения учредительных документов, ликвидацию юридического лица, ИП

182 1 08 07010 01 1000 110

Если подавать документы через МФЦ

182 1 08 07010 01 8000 110

Транспортный налог с организаций

182 1 06 04011 02 1000 110

Земельный налог с организаций

182 1 06 06031 03 1000 110

НДС по импорту из Беларуси и Казахстана

182 1 04 01000 01 1000 110

182 1 07 03000 01 1000 110

Ошибки в КБК

Если указали неверный код, деньги не поступят по своему целевому назначению. Это будет аналогично ситуации, когда платеж не был совершен.

Что будет, если допустить ошибку в КБК

Если указан неверный КБК, будет начислена недоимка по уплате налогов и сборов (или других платежей), что может привести к штрафам и пени.

Если перепутать код, может образоваться переплата по другому виду платежа.

Можно ли исправить ошибку и как это правильно сделать

Денежные средства, перечисленные по другому коду КБК не пропадают, они зависают до выяснения их назначения. Поэтому плательщик сможет исправить ситуацию. Для этого потребуется уточнить назначение платежа.

- Собрать документы – платежные поручения, с отметкой банка об оплате.

- Подать заявление об ошибке с просьбой уточнения основания, типа и принадлежности перевода средств в свою ФНС. В качестве доказательства приложить платежные поручения.

- Если потребуется, осуществить совместную сверку расчетов с сотрудником ФНС.

- В течение нескольких дней будет принято решение об уточнении данного платежа, о чем плательщик письменно уведомляется.

Специальной формы заявления нет, главное, чтобы оно содержало информацию о платежном поручении, в котором допущена ошибка: дату, номер платежки, сумму платежа и наименование налога/взноса и сведения о правильных данных.

Заявление может рассматриваться до 5 рабочих дней, если за это время вам будут начислены пени, они сторнируются.

Почему коды бюджетных организаций постоянно меняются

Официального ответа на этот вопрос нет. Поскольку назначением кодов занимается Казначейство, для плательщиков было бы гораздо проще, если классификацию вело именно оно или они были бы неизменными. Тогда при платежах было бы меньше ошибок и отпала необходимость разбирательств.

На изменение кодов оказывают влияние изменения в государственном секторе, структурные изменения, новые директивы, введение новых платежей и налогов. Нельзя не учитывать несогласованность действий между Минфином и Минюстом.

Есть и такие мнения:

- Если код сформирован неверно, платеж зависает до выяснения его назначения. Это требует времени. Если брать в целом по стране, суммы будут не маленькие.

- За неуплату в срок взимаются штрафы и пени по платежам, где был указан код КБК, который уже изменился. Редко кто пытается доказать свою правоту и оспаривает начисление санкций за просрочку.

Действующий перечень КБК на 2022-2022 год

Перечень КБК на 2022 г., утвержденный Приказом Минфина России N 99н от 08.06.2020, содержит актуальные на сегодня коды.

Налог на прибыль

Страховые взносы на обязательное социальное страхование

Налоги на товары

Налог на ввозимые товары на территорию РФ

На совокупный доход

На природные ресурсы

Задолженность по отмененным налогам и сборам

Административные платежи и сборы

От использования имущества муниципальной собственности

Платежи при пользовании природными ресурсами

Доходы от оказания платных услуг

От продажи активов

Прочие неналоговые доходы

Где в платежке указывается код КБК?

Что делать, если налоговая начислила пени за несвоевременное зачисление средств в связи с неверно указанным КБК?

Если вы уже подавали заявление, и оно было удовлетворено, но деньги не поступили в срок, обычно ФНС считает зачисление средств датой платежа, а не датой их зачисления. Но, в случае начисления пеней, нужно обратиться в налоговую за разъяснением и просьбой пересчета. В противном случае можно обращаться в суд.

Что делать, если был неверно указан КБК внутри одной статьи, надо было указать взносы в страховую часть пенсии, а указали в накопительную?

Обычно налоговая перезасчитывает средства на основании заявления плательщика и не начисляет пени за просрочку платежа.

Таблица новых КБК для госзакупок

Коды расходов бюджетной классификации на 2022 год — это числовое шифрование доходных и расходных операций по КБК. Их используют для идентификации и упорядочивания финансовых потоков из бюджета. Чаще всего для закупок используют такую кодировку:

- 000 0000 00000 00000 243;

- 000 0000 00000 00000 244;

- 000 0000 00000 00000 247;

- 000 0000 00000 00000 510.

Назначение КБК

Все операции в бюджете проводятся автоматически. Движение денежных средств распределяется и систематизируется по специальным шифрам. По бюджетным нормативам, код БК на 2022 год по расходам бюджетного учреждения — это упорядочивание расходных операций бюджета по видам денег, уровням бюджета, направлениям расходов, целевому назначению (ст. 6 БК РФ). Для доходных операций тоже применяют специальные КБК. Такое распределение необходимо для определения степени исполнения бюджета и его планирования на дальнейшие отчетные периоды.

Эксперты КонсультантПлюс разобрали КБК, которые использует бюджетная организация. Используйте эти инструкции бесплатно.

Все государственные учреждения проводят операции через кодировку бюджетной классификации. Нормативная база закреплена в Приказе Минфина № 85н от 06.06.2019 (в ред. от 28.09.2020), а КБК обеспечение исполнения контракта по 44-ФЗ (равно как и других обязательств) приведены в Приказе № 99н от 08.06.2020. В Приказе 99н утверждены коды на 2022 и на плановый период 2022-2023. А на 2022 и плановые 2023-2024 годы кодировки прописаны уже в другом распоряжении — Приказе Минфина № 75н от 08.06.2021.

С 01.07.2022 изменился перечень сведений, которые следует включать в план-график закупок. Теперь в графе с КБК необходимо указывать специальную кодировку для таких закупочных процедур:

- приобретение объектов недвижимости;

- подготовка проектной документации, выполнение инженерных изысканий;

- выполнение работ по строительству, реконструкции, капитальному ремонту, сносу объектов капстроительства, линейных объектов (КБК на капремонт в контракте и плане-графике — 000 0000 00000 00000 243).

Эту информацию указывают не только федеральные заказчики, но и региональные, и муниципальные организации, если их закупки софинансируются из средств федерального бюджета. Коды для объектов капитального строительства придется указывать в планах на 2022 год и следующие периоды (ПП РФ № 1799 от 07.11.2020).

Кроме того, Минфин подготовил очередной блок нововведений к Приказу № 85н от 06.06.2019. Существенных новшеств для закупочной деятельности в проекте приказа о внесении изменений в порядок формирования КБК нет, все коррективы касаются национальных программ и субсидирования отдельных категорий получателей бюджетных средств.

Структура КБК

Для всех типов учреждений действует единая структура кодировки — из 20 цифр. К примеру, расшифровка КБК 000 0000 00000 00000 510 — обеспечение исполнения контракта. Эта доходная кодировка состоит из 20 цифр. Различается только порядок формирования шифра для казенных учреждений и бюджетных (автономных) организаций.

В Приказе 85н указано, как узнать код бюджетной классификации: необходимо проверить структуру и сопоставить с регистрационными сведениями организации (раздел 3 приложения к Приказу 85н). Коды расхода бюджетной классификации (КРБК) формируются по такой структуре:

У доходных кодов иная структура. Как пример, расшифровка КБК 000 000 00000 00 0000 130 в 2022 году — это доходы от оказания платных услуг. Учреждения получают эти средства, только если занимаются предпринимательской деятельностью. Вот как строится кодировка:

КБК для казенных, бюджетных и автономных учреждений

В каждом бюджетном шифре 20 символов. В Приказах № 99н (на 2022) и № 75н (на 2022) указано, что означает КБК 000 0 00 00000 00 0000 130, — это доходный код для поступлений от оказания платных услуг или работ, компенсаций затрат. А в Приказе 85н закреплен порядок формирования кодов: алгоритм различается по типу учреждения и направлению расходования средств. Для казенных учреждений действует более сложная система формирования кодировки (раздел 3 Порядка 85н):

- первые три цифры — шифровка главного распорядителя бюджетных средств — ГРБС;

- следующие четыре символа — это кодировка раздела и подраздела. Каждый уровень формируется из двух цифр;

- КЦС — код целевой статьи расходов по бюджетной классификации в 2022 году. Состоит из десяти символов: пять — для программной, непрограммной статей, пять — для направления движения расходов;

- КВР — код видов расходов. Трехзначная статья, определяющая цель использования денежных средств.

Именно так и формируется КРБ для казенных учреждений. Бюджетники и автономные организации получают финансирование без разбивки по первым 17 разрядам — они нулевые. Взятый для примера КБК 130 бюджетной организации состоит из 17 нулей и определенного кода статьи (130 — доходы от оказания платных услуг). Последние три цифры для бюджетников и автономных учреждений ключевые — КВР определяют принадлежность и цель использования доведенных средств. Вот как узнать КБК организации по ИНН для проведения госзакупок бюджетникам и автономным учреждениям:

- По идентификационному номеру налогоплательщика определить тип учреждения.

- Определиться с объектом заказа.

- Скачать Порядок 85н и действующий приказ с перечнями КБК: в 2022 — Приказ № 99н, в 2022 — Приказ № 75н.

- Найти приложение № 4 к Порядку 85н и изучить группы кодировок.

- Выбрать искомый предмет закупки среди предложенных вариантов.

То есть чтобы узнать, какой КБК при оплате обеспечения гарантийных обязательств, следует проверить Приказ № 85н, открыть классификацию доходных кодировок и найти нужную позицию по виду дохода.

Бюджетные организации-заказчики используют два КВР для осуществления госзакупок. Актуальная таблица кодов бюджетной классификации КБК на 2022 год для закупочной деятельности бюджетников:

| Объект закупки | Кодировка для бюджетных и автономных учреждений |

|---|---|

| Капитальный ремонт и все виды расходов и заказов, связанных с капитальным ремонтом | 000 0000 00000 00000 243 |

| Текущий ремонт | 000 0000 00000 00000 244 |

| Закупка канцелярских (хозяйственных) принадлежностей | 000 0000 00000 00000 244 |

| Приобретение топлива и горюче-смазочных материалов | 000 0000 00000 00000 244 |

| Продукты питания | 000 0000 00000 00000 244 |

| Коммунальные услуги | 000 0000 00000 00000 244 |

| Содержание зданий | 000 0000 00000 00000 244 |

| Приобретение товарно-материальных ценностей (в том числе и основных средств) | 000 0000 00000 00000 244 |

| Энергетические ресурсы | 000 0000 00000 00000 247 |

Для госзакупок чаще всего используют код 000 0000 00000 00000 244: КБК 244 — Прочая закупка товаров, работ и услуг (приложение 4 к Порядку 85н).

Кодировка закупочных планов и ПФХД

Основа любой закупочной деятельности — планирование. После доведения денежных средств организации формируют и утверждают план финансово-хозяйственной деятельности. По утвержденному ПФХД разрабатываются планы-графики закупок (ст. 16 44-ФЗ). Поступление межбюджетных трансфертов для проведения госзакупок — 510 код: КБК 000 0000 00000 00000 510 — это дотации (в группе 500 «Межбюджетные трансферты»).

Расходная часть плана финансово-хозяйственной деятельности — это таблица с упорядоченными группами по видам расходов. Основной отраслевой код бюджетного учреждения на 2022 год, который заказчики указывают в ПФХД для всех видов госзаказа, — 000 0000 00000 00000 244, КБК на капитальный ремонт — 000 0000 00000 00000 243.

Кодировка плана-графика аналогична бюджетной росписи ПФХД. Совпадают не только шифры, но и суммарные величины по каждому КВР. В этом и состоит суть планирования — все выделенные на расходы средства надлежит перераспределить, отразить в плановых документах и потратить в полном объеме в соответствии с потребностями и целевой деятельностью заказчика.

Использование в системе госзакупок

Разберем основные проблемы с кодировкой, возникающие у бюджетных заказчиков:

- По какому КВР закупать обновление информационных систем — по 242 или 244? Для всех видов заказов, кроме капитального ремонта, используется КВР 244. Код видов расходов 242 не применяется у государственных организаций-заказчиков.

- Какую кодировку используют для проведения торгов за счет средств, полученных от ведения предпринимательской деятельности? Закупки за счет приносящей доход деятельности проходят с теми же кодами, которые используются для госзаказа.

- По какой кодировке приобретать строительные материалы для капитального ремонта? Все закупки, связанные с капремонтом (в том числе реставрация государственных имущественных ценностей), проводятся по КБК 243. Для проведения заказа по приобретению строительных материалов для целей капитального ремонта (если только это не инвестиции в объекты капитального строительства) указываем код 000 0000 00000 00000 243.

Гарантийные обязательства от поставщика поступают по КБК для уплаты обеспечения исполнения контракта по 44-ФЗ — по коду 510. Корректный КБК обеспечения гарантийных обязательств по контракту — 000 0000 00000 00000 510.

И еще одно нововведение. С 01.01.2022 заказчикам разрешили проводить смешанные контракты на закупку горячей воды и теплоснабжения по КВР 247. Но есть ряд исключений: перед заключением контракта проверьте разъяснения Минфина из письма № 02-05-11/77361 от 22.09.2021. В 2022 комбинированные услуги разделяют по двум КВР: на 244 отражают затраты на теплую воду, а по 247 — расходы на теплоснабжение.

Об авторе этой статьи

Александра Задорожнева Бухгалтер, эксперт проекта Практикующий бухгалтер.

Работаю с начала учебы в ВУЗе. Есть опыт работы и в коммерции, и в бюджете. С 2006 по 2012 работала бухгалтером-кассиром и кадровиком. С 2012 по настоящее время — главный бухгалтер в бюджетном учреждении. Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью. 4 года пишу тематические статьи для профильные изданий.