Страховые выплаты по ОСАГО

Один из важных вопросов, интересующих любого автовладельца, заключается в том, как определяется и производится выплата по страховке при ДТП. Речь идет, главным образом, об ОСАГО или обязательном автостраховании. Попробуем дать детальный и исчерпывающий ответ с учетом актуальной в 2022 году версии законодательства.

- Страховые выплаты по ОСАГО

- Суммы страховых выплат

- При ДТП по Европротоколу

- При повреждениях авто

- Авто не подлежит восстановлению

- Нанесен ущерб жизни или здоровью

- В чью страховую компанию обращаться?

- Как распределяется компенсация, если виновны две стороны?

- Когда полис ОСАГО не покрывает ущерб от ДТП?

- От чего зависят величина страховой выплаты?

- Когда выплаты по ОСАГО не производятся?

Страховые выплаты по ОСАГО

Оформление полиса обязательного автострахования позволяет получить компенсацию ущерба, нанесенного водителем другим участниками дорожного движения и их транспортным средствам. Для получения выплаты необходимо обратиться в страховую компанию с комплектом документов, перечисленных в договоре.

После этого автостраховщик должен в течение 20 рабочих дней перечислить необходимую сумму пострадавшей стороне. При отсутствии выплаты страхователю дается еще 5 суток на повторное обращение. Если страховая снова отказывается платить, нужно обращаться в контролирующие инстанции (Прокуратура, РСА), к регулятору (Центробанк России) или в суд.

Важно учитывать, что действующее законодательство допускает не только компенсацию в виде денежной выплаты, но и ремонт пострадавшей машины. В этом случае действуют специальные правила возмещения ущерба, нанесенного транспортному средству, который не относятся к теме данной статьи.

Суммы страховых выплат

Действующая редакция базового документа в области обязательного автострахования – №40-ФЗ (датируется 25 апреля 2002) устанавливает такой максимальный размер компенсации по ОСАГО:

- 400 тыс. руб. – при причинении ущерба имуществу пострадавшего;

- 500 тыс. руб. – при нанесении вреда его жизни или здоровью.

Претендовать на большую сумму в рамках обязательного автострахования возможно в том случае, если такой пункт содержится в тексте заключенного со страховой компанией договора. В противном случае придется обращаться в суд.

Для большей наглядности имеет смысл рассмотреть несколько практических ситуаций, для каждой из которых действуют разные правила определения суммы компенсации. Чаще всего встречаются следующие из них.

При ДТП по Европротоколу

Если аварийная ситуация оформляется с применением Европротокола, максимальная сумма страховой выплаты равняется 100 тыс. руб. Причем речь идет исключительно об ущербе, который нанесен транспортному средству. Если пострадали люди, такая схема урегулирования конфликтной ситуации, возникшей в результате дорожно-транспортного происшествия, не допускается.

На законодательном уровне допускается увеличение компенсации до максимальных по №40-ФЗ 400 тыс. руб. На практике такая ситуация невозможна, так как требует одновременного выполнения трех условий. Два из них вполне достижимы: ДТП на территории Москвы, СПб, Подмосковья и Ленинградской области, а также фиксации происшествия устройством с поддержкой ГЛОНАСС. А вот третье нереализуемо, так как заключается в обработке данных специальной программой, которая до настоящего времени на разработана или, по крайне мере, не введена в действие.

При повреждениях авто

Сумма компенсации в этом случае определяется на основании экспертного заключения. Если страхователь не согласен с выводами оценщика, он инициирует проведение независимой экспертизы. Полученные по ее результатам данные становятся основанием для обращения в суд.

Авто не подлежит восстановлению

На практике нередко возникает ситуация, когда максимальная сумма выплаты, равная 400 тыс. рублей, не покрывает ущерба, так как транспортное средство попросту не может быть отремонтировано. В этом случае допускается компенсация фактической стоимости автомобиля, даже если она превышает установленный лимит.

Денежные средства сверх 400 тыс. рублей, выплаченные пострадавшей стороны, взыскиваются с виновника дорожно-транспортного происшествия.

Нанесен ущерб жизни или здоровью

Действующие сегодня правила определения компенсации вреда, нанесенного здоровью и жизни пострадавшего в результате ДТП человека, увязывают сумму выплаты с тяжестью ущерба. Таблица выплат по ОСАГО за вред здоровью приводится ниже.

Вопросы, связанные с условиями и порядком возмещения вреда

Если возмещение вреда в натуральной форме (ремонт) осуществляется по договору ОСАГО, заключенному 29 апреля 2017 года и позднее, при условии, что потерпевший является гражданином Российской Федерации и автомобиль, которому причинен вред, является легковым, доплат от потерпевшего не требуется, кроме случаев, когда стоимость восстановительного ремонта превышает страховую сумму по договору ОСАГО или максимальный размер страхового возмещения для ДТП, оформленных в рамках так называемого «Европротокола», а также в случае, если в ДТП имела место «обоюдная» вина и потерпевший не имеет права на возмещение вреда в полном объеме в силу того, что несет определенную долю ответственности за произошедшее ДТП.

В случае если натуральная форма возмещения с учетом установленных Законом об ОСАГО условий не является обязательной, но тем не менее по согласованию со страховщиком выбрана потерпевшим, доплата от потерпевшего может потребоваться в случае необходимости оплаты СТОА суммы износа деталей (узлов, агрегатов), подлежащих замене в рамках восстановительного ремонта.

Предполагаемый размер доплаты должен быть указан в направлении на ремонт.

Вы можете отказаться от ремонта в случае если в вашей ситуации натуральная форма возмещения вреда в рамках ОСАГО не является обязательной с учетом установленных Законом об ОСАГО критериев (договор ОСАГО заключен до 29 апреля 2017 года, транспортное средство принадлежит юридическому лицу и пр.), а также в случае, если получение возмещения в денежной форме согласовано со страховщиком.

Пунктом 21 статьи 12 Закона об ОСАГО установлен срок выдачи направления на ремонт страховщиком после обращения потерпевшего с полным комплектом необходимых документов (20 календарных дней, за исключением нерабочих праздничных дней), а также пунктом 15.2 статьи 12 указанного закона установлены максимальные сроки проведения СТОА восстановительного ремонта со дня представления потерпевшим транспортного средства на СТОА – 30 рабочих дней.

В ситуации, когда у страховщика нет договора со СТОА, на которой может быть осуществлен восстановительный ремонт транспортного средства потерпевшего в соответствии с требованиями Закона об ОСАГО, страховое возмещение осуществляется в денежной форме.

Страховая компания выдает направление на СТОА, которая соответствует установленным пунктом 15.2 статьи 12 Закона об ОСАГО требованиям в части доступности и порядка проведения ремонта, с которой у страховой компании имеется договор. Потерпевший может провести ремонт на иной СТОА только при условии отсутствия у страховщика договора с СТОА, соответствующей требованиям Закона об ОСАГО, на которой может быть осуществлен ремонт транспортного средства потерпевшего, а также только при наличии соответствующего согласия на это страховой компании. При этом решение о возможности осуществить ремонт в соответствии с требованиями Закона об ОСАГО на предложенной потерпевшим СТОА и выдаче направления на эту СТОА принимает страховщик. В случае отсутствия согласия страховщика на осуществление ремонта на СТОА, предложенной потерпевшим, возмещение вреда, причиненного транспортному средству, осуществляется в форме страховой выплаты.

Осмотр страховщиком поврежденного транспортного средства потерпевшего должен быть организован и проведен в течение пяти рабочих дней с даты подачи заявления о страховом возмещении и прилагаемых к нему в соответствии с Правилами ОСАГО документов. При этом страховщик обязан организовать и провести осмотр или независимую техническую экспертизу, а потерпевший обязан представить поврежденное транспортное средство для осмотра. Страховщиком и потерпевшим может быть согласован иной срок проведения такого осмотра.

После представления потерпевшим в страховую компанию полного комплекта документов согласно требованиям Правил ОСАГО, а также проведения осмотра поврежденного ТС, в течение 20 календарных дней страховщик обязан произвести страховую выплату или выдать потерпевшему направление на ремонт либо направить мотивированный отказ в осуществлении страхового возмещения. Срок рассмотрения претензии в рамках досудебного порядка разрешения споров составляет десять календарных дней со дня поступления претензии в страховую компанию.

При несоблюдении срока осуществления страховой выплаты или срока выдачи потерпевшему направления на ремонт транспортного средства потерпевшему рекомендуется первоначально обратиться в страховую компанию с досудебной претензией. Если претензия остается без ответа, можно обратиться в РСА или Банк России.

Потерпевшему, который застрахован по ОСАГО, следует обращаться в страховую компанию, с которой у него заключен договор ОСАГО.

Потерпевшему, который не застрахован по ОСАГО, следует обращаться в страховую компанию, в которой застрахована гражданская ответственность виновника.

В данной ситуации, если причинен вред жизни или здоровью потерпевшего, пунктом 1 статьи 18 Закона об ОСАГО предусмотрено осуществление компенсационной выплаты, т.е. потерпевший (его наследники) вправе обратиться в РСА.

Если вред причинен имуществу потерпевшего, например, автомобилю, при этом виновник ДТП не установлен, то возместить причиненный вред некому, восстанавливать такой автомобиль придется самому потерпевшему.

Копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении.

В случае если в результате ДТП вред причинен ТС и/или иному имуществу – сведения о повреждениях ТС и иного имущества должны содержаться в первичных процессуальных документах, оформленных уполномоченными сотрудниками полиции (протокол об административном правонарушении/постановление по делу об административном правонарушении, определение о возбуждении дела об административном правонарушении и проведении административного расследования или определение об отказе в возбуждении дела об административном правонарушении).

Отзыв лицензии не влечет одномоментное прекращение деятельности страховщика. Соответственно, страховая компания обязана урегулировать заявленный до момента отзыва лицензии страховой случай. В случае необходимости получить представленные страховщику документы нужно обратиться с письменным заявлением об этом в страховую компанию, в которую были поданы документы. Если по каким-либо причинам получение этих документов от страховщика невозможно, для обращения за возмещением повторно (например, к страховщику причинителя вреда или РСА) необходимо восстановить требуемые документы (документы о ДТП). При этом в случае отсутствия возможности проведения осмотра поврежденного транспортного средства у страховщика причинителя вреда (РСА) не будет возможности установить размер подлежащего возмещению вреда, что приведет к невозможности осуществить страховую выплату.

Дарим % КВ за все оформленные полисы!

Новый год прошёл, а подарки для агентов rosstrah.ru остались!

4 февраля удваиваем всё комиссионное вознаграждение с каждого полиса.

Выплаты по ОСАГО: страховые случаи, максимальная сумма, как рассчитывается

Страховые выплаты по ОСАГО, причины законного и незаконного отказа, оформление и подготовка документов по финансированию страховых случаев. Досудебное урегулирование спорных вопросов, подача заявления в суд, в случае отказа страховой от своих обязательств по договору.

Попав ДТП не по своей вине, каждый гражданин имеет право на возмещение ущерба. Покрытие убытков и защита интересов застрахованного автомобилиста и является основной целью деятельности страховой компании. Поэтому, каждому водителю следует иметь представление о суммах, которые предполагают выплаты по ОСАГО в 2022 году и могут быть направлены на устранение повреждений автомобиля.

Важно учитывать условия, при которых страховые компании осуществляют компенсацию или выплачивают материальные расходы по смерти потерпевшего.

Что собой подставляет ДТП и когда можно получить страховую выплату?

Дорожно-транспортное события – это происшествие с участием транспортных средств, в результате которого погибли люди или им нанесены увечья легкой, средней или тяжелой степени. А также в результате таких обстоятельств были повреждены автомобили участников ДТП.

Несмотря на то, что действующее законодательство четко определяет размер выплаты по ОСАГО, предназначенные пострадавшему водителю или пешеходу, претендовать на возмещение могут:

- Пострадавшее лицо, имеющее на руках страховой полис, в рамках заключенного договора по страхованию.

- Владелец автомобиля или люди, имеющие законное право на выплату. К числу таких лиц относят наследников погибшего, лица, управляющие автомобильным средством по доверенности, граждане, получившие в ходе ДТП увечья или ущерб имущества.

Компенсационные выплаты в разных компаниях

Прежде, чем уточнять какая максимальная сумма страховой выплаты по ОСАГО, следует внимательно изучить условия страхового случая. Вне зависимости от страховой компании, все они пользуются единой законодательной базой. Отказать на законных основаниях, компания имеет права в следующих случаях:

- Автомобиль, попавший в ДТП, не застрахован.

- Требуют возместить моральный вред.

- Не соблюдены сроки подачи заявления.

- ДТП произошло на учебной машине.

- Причиной ДТП стала перевозка негабаритного груза.

В числе законного отказа также могут быть мошеннические действия или подделка полиса. Если ущерб при ДТП попадает под лимит страховой выплаты по ОСАГО в 2022 году по страховому случаю, компания обязана покрыть убытки участника. В случае незаконного отказа, каждый потерпевший имеет права требовать компенсации в судебном порядке.

Размеры выплат

На сегодня законодательство определяет размеры выплат. В большинстве случаев они зависят не только от обстоятельств страхового случая, но и от степени повреждения транспортного средства, участия пассажира и серьезности последствий. Последствия могут быть с летальным исходом пассажиров и с материальным ущербом.

Минимальная выплата по ОСАГО при аварии зависит от степени повреждения автомобиля и количества участников и потерпевших в ДТП. Она может составлять от 35 тыс. рублей. На сегодня возмещение ущерба автомобиля составляет 400 тысяч рублей. А если был нанесен ущерб жизни и здоровью человека, сумма достигает 500 тыс. рублей.

Если в ДТП погибли люди, то выплата осуществляется всем семьям, потерявшим своих близких. Компенсационные выплаты РСА по ОСАГО со смертельным исходом имеют фиксированные суммы. Они составляют 475 тыс. рублей на финансовые выплаты и 25 тыс. рублей на погребение погибшего. В случае, когда ДТП происходит по вине пешехода, проводится специальное расследование, выясняются все обстоятельства дела.

Порядок возмещение ущерба при ДТП

Многие компании предлагают на собственных сайтах самостоятельно посчитать через РСА, в режиме онлайн. Однако, чтобы не упустить время, важно соблюсти правила. Сама процедуру представляет собой:

- После ДТП следует остановить машину и оценить уровень повреждения. В случае пострадавших, необходимо обеспечить медицинскую помощь и вызов скорой помощи.

- Связаться с представителем ГИБДД и оформить вызов по месту аварии.

- Уведомить страховую компанию.

Особую роль стоит уделить подаче заявления. В заявлении следует указать:

- Наименование страховщика и его юридический адрес.

- Полные личные данные заявителя.

- Если заявление подается доверенным лицом, необходимо предоставить документы, подтверждающие делегирование полномочий.

- Все подробности по ДТП: Дата, способ фиксации аварии, тип ущерба, все обстоятельства ситуации.

- Сведения об автомобиле.

- Сведения о виновнике аварии.

- Информацию о проведенной технической экспертизе.

- Дополнительную информацию об убытках, полученных в результате аварии.

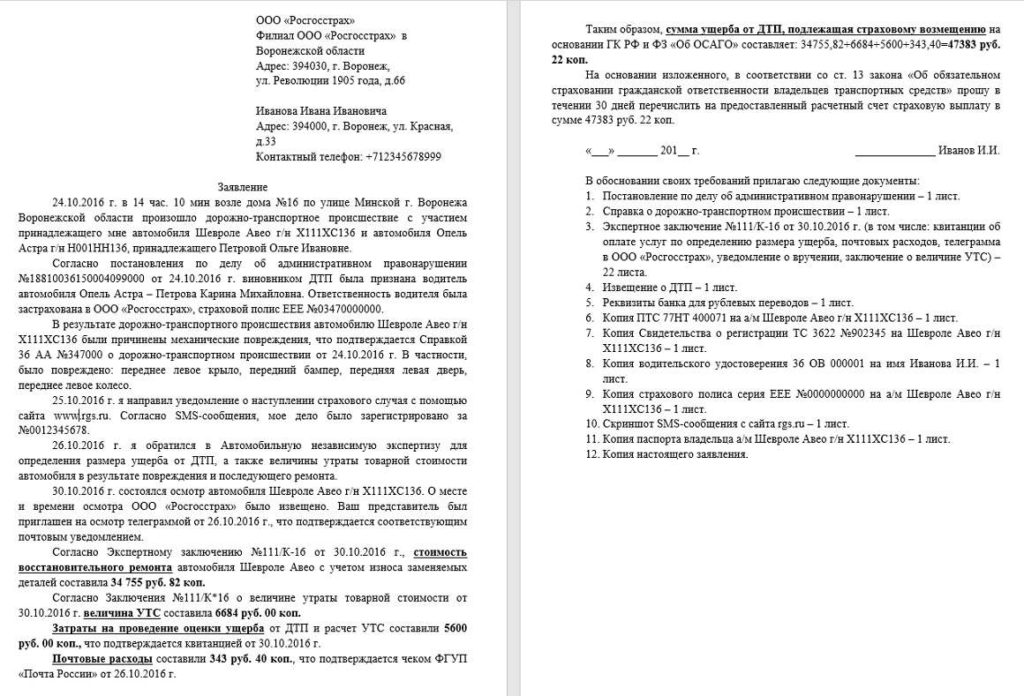

Образец заявления на выплаты ущерба после ДТП:

Вы можете скачать в формате word — образец заявления или бланк.

Возмещение расходов по Европротоколу

Если после ДТП стороны договорились, а степень повреждения автомобилей незначительная, то вся основная процедура оформления и выплаты денег может проводиться по Европротоколу.

Сам протокол представляет собой специальный бланк и не предполагает вызов представителей ГИБДД. Однако, чтобы минимизировать отказ, бланк необходимо взять в страховой компании. Скачанный в интернете протокол может не устроить страховую компанию.

Чтобы страховая виновника не отказала в выплате по ОСАГО, необходимо учесть условия, которые должны быть выполнены:

- Участниками происшествия стали два водителя и два транспортных средства.

- Водители договорились и не имеют взаимных претензий.

- Ущерб нанесен только машинам. Люди в результате не получили увечья.

- Размер ущерба составляет менее 400 тыс.

- Оба участника оформили Европротокол и согласны с его условиями.

Как выполняется расчет?

О том, какая может быть выплата по полису ОСАГО, можно выяснить у специалиста компании, где был заключен страховой договор. Многие из компаний предлагают на своих сайтах страховой калькулятор. Основными показателями, которые принимаются при расчете, считаются:

- Характер необходимого ремонта и затраты на их проведение (замена старых деталей на новые).

- При расчете окончательной стоимости учитывается регион, поскольку каждый из них имеет свою усредненную цену на услуги и товары.

- Марка автомобиля и год его выпуска, износ и амортизация.

Если в ходе аварии пострадала новая машина, то все выплаты производятся по ценам дилера ОСАГО. Для расчета применяется единая методика расчета.

Расчет производится по формуле: РК = СР+СМ+СД. В данной формуле используются следующие показатели:

- Общий размер компенсации (РК).

- Стоимость ремонта автомобиля (СР).

- Цена затратных материалов (СМ).

- Стоимость тех деталей, которые подлежат полной замене на новые (СД).

Выплата производится наличными в кассе страховой компании или может быть переведена по реквизитам, указанным заявителем. Каждый потенциальный получатель средств имеет право самостоятельно выбрать наиболее удобный для него способ получения денег.

Когда можно столкнуться с отказами?

У большинства застрахованных лиц возникает вопрос, сколько ждать выплаты по ОСАГО. Однако процедура выплат является заключительным этапом самой процедуры. Важно предоставить полный пакет документов и не получить отказ в финансировании. Помимо законных оснований по отказу, многие компании могут искать повод для отклонения заявления.

В числе частых причин, стоит выделить такие:

- Заявитель не полностью подготовил материалы и предоставил не все документы к общему пакету.

- Истек срок подачи заявления. Чтобы не упустить этот момент, следует внимательно изучить договор, заключенный со СК.

- Страховая компания самостоятельно провела расследования и имеет основания полагать, что данный факт является мошенничеством.

- СК находится в процессе банкротства.

- В страховке не указано имя водителя. В таком случае выплаты могут быть произведены, но компания имеет права подать встречный иск на виновника и возместить ущерб.

- Виновник ДТП не согласен с решением и подает апелляцию. Решение страховой будет завесить от решения суда.

- Отсутствие диагностики, отказ от проведения экспертизы.

Важно учитывать, что если отказ не имеет оснований и пострадавшее лицо считает себя ущемленным в правах, он имеет право добиваться справедливости в ЦБ или РСА. При этом важно иметь на руках официальный отказ, в котором указаны причины и основания.

Как оформить жалобу?

Даже если страховая просрочила, необходимо понимать, куда обращаться за консультацией и помощь, чтобы получить выплату по ОСАГО. Если заявление на выплату не было принято, можно оспорить отказ в судебном порядке. Однако, законодательство предполагает досудебное урегулирование спора. На имя руководителя подается официальная жалоба, в которой указывается:

- Суть претензии.

- Точные личные данные.

- Номер страхового договора.

- Реквизиты для перечисления страхового возмещения.

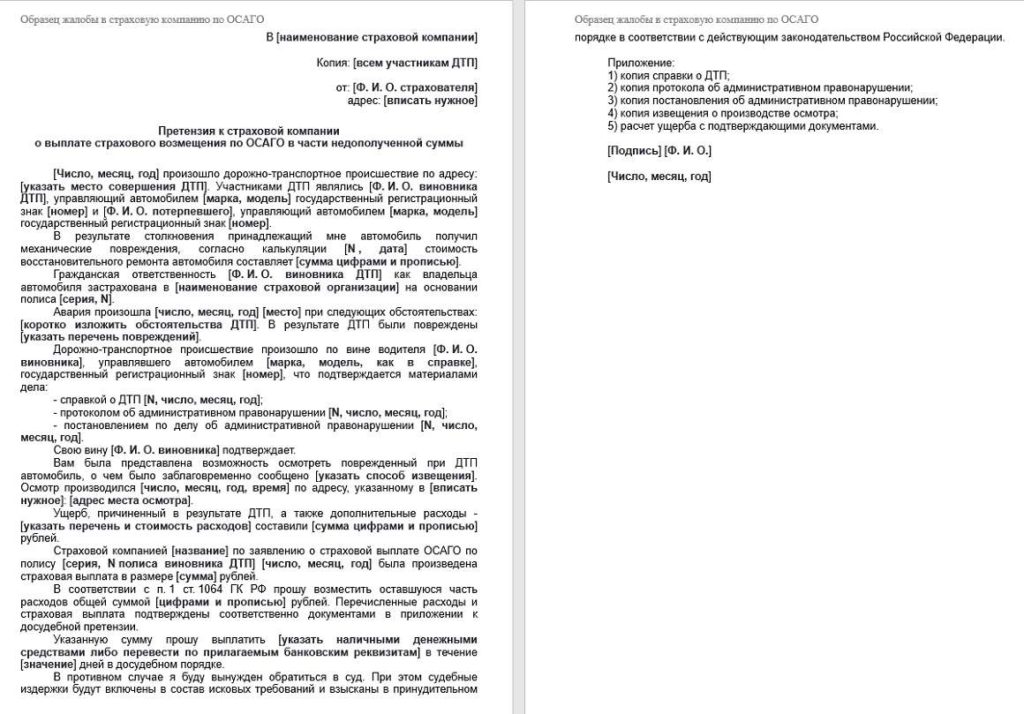

Пример жалобы на СК:

Скачать этот образец в формате word вы можете — здесь.

При рассмотрении жалобы особое внимание уделяется причинам обращения заявителя. Все суммы, на которые претендует застрахованное лицо, должны быть обоснованы и подтверждены экспертным заключением.

Досудебное урегулирование является обязательным этапом, который доказывает, что человек принял меры и пытался самостоятельно решить вопрос со страховой компанией. При подаче иска в суд, истец имеет права требовать компенсации по таким направлениям:

- Возмещение материального ущерба, связанного со страховым случаем.

- Оплату неустойки.

- Моральное возмещение, связанное с некомпетентностью сотрудников компании.

К судебному иску прилагается полный пакет документов, включая переписку или документы по досудебному урегулированию. Важно учитывать, что законодательство регулирует права и обязанности страховщиков и страхователей. Поэтому, при наступлении страхового случая, следует соблюсти все условия, не упустить сроки, и своевременно предоставить заявление для получения причитающейся суммы.

Оформите ОСАГО прямо сейчас

Если у вас еще есть вопросы, отправьте заявку и мы вас проконсультируем

Читайте также

Как вписаться в страховку ОСАГО С начала 2019 вступила в силу поправка к Закону, согласно

В соответствии со ст. 4 Федерального закона № 40-ФЗ «Об ОСАГО» застраховать риск своей гражданской

По данным статистики каждый день на дороги нашей страны выезжает порядка 30 миллионов транспортных средств.

Оформить ОСАГО себе Сегодня в любой профессии есть специальные программы, которые облегчают рабочий процесс. Автострахование

Выплата страховки при ДТП

Закон предусматривает обязательное страхование гражданской ответственности для автомобилистов — ОСАГО.

В случае аварии необходимо правильно оформить все документы, чтобы рассчитывать на компенсацию ущерба. Разберемся, как проводится выплата страховки виновнику ДТП и потерпевшему?

Выплата страховки по ОСАГО

Перед расчетом страховых выплат необходимо разобраться в том, на что конкретно распространяется обязательное страхование.

При аварии страховая компания виновного водителя выплачивает пострадавшей стороне сумму возмещения за ремонт автомобиля, травмы или гибель человека. Сам же виновник выплат не получает и должен чинить автомобиль за свой счет.

Учитывая, что ОСАГО предоставляет весьма ограниченную сумму возмещения, имеет смысл при покупке дорогого автомобиля дополнительно оформить КАСКО. Этот вид страхования распространяется на имущество самого владельца автомобиля, позволяя покрыть расходы в случае, если у другого участника движения не было ОСАГО, или выплаты оказались недостаточными для проведения полного ремонта авто или оплаты лечения.

Закона о КАСКО не существует, поэтому при ДТП вы можете рассчитывать лишь на получение страховых выплат по полису ОСАГО

Порядок выплаты страховки по ОСАГО

Такие страховые компании, как Росгосстрах, и другие участники рынка всегда внимательно проверяют каждое обращение за выплатой. Поэтому необходимо четко следовать инструкциям и тщательно подготавливать все документы.

Упрощенная система выплат

Для небольших аварий закон предусматривает упрощенную процедуру выплат по ОСАГО. Она особенно удобна, если страховая компания второго участника аварии находится в другом городе.

Воспользоваться такой схемой можно при определенных условиях:

- при столкновении никто не погиб и не пострадал;

- участников ДТП только двое;

- у каждого водителя оформлен полис ОСАГО.

В этом случае пострадавший должен подать заявление в свою страховую компанию, что ускоряет выплаты. К письменному заявлению следует приложить данные второго участника аварии — имя, фамилию, номер машины и его полиса.

Важным дополнением будет заполненный полицейским протокол о дорожно-транспортном происшествии.

Все документы следует передать в свою страховую компанию лично.

Рассмотрение заявки займет в среднем 1-2 недели, после чего выплата будет произведена на банковский счет. Следует учесть, что максимально возможная компенсация при подобной процедуре — 25 тыс. руб.

Перед выбором упрощенной схемы целесообразно сделать предварительный расчет компенсации на сайте страховой компании с помощью онлайн-калькулятора. Если сумма потенциальной выплаты окажется значительно больше 25 тыс. руб. , лучше сделать выбор в пользу стандартной процедуры.

Выплаты по европротоколу

Еще одна возможность получения выплат при небольшой аварии — составление европротокола. При этом авария должна отвечать тем же критериям, что и при упрощенной схеме выплат.

Есть также 3 дополнительных условия:

- нет спора о виновности. У участников аварии не должно быть конфликта по поводу того, кто виноват в случившемся. В противном случае требуется участие сотрудника ГИБДД для принятия решения о степени вины каждой стороны;

- наличие полиса ОСАГО. Оба водителя застраховали свою гражданскую ответственность, а полис является действующим. Также оба участника ДТП должны быть трезвыми на момент произошедшего;

- автомобили зарегистрированы в РФ. В случае, если владелец одного из авто — иностранец, и его машина имеет иностранные номера, у него должно быть свидетельство о разрешении использования своего транспортного средства в России.

В европротоколе существуют более высокие лимиты для компенсации ущерба, чем при упрощенном получении средств. В большинстве случаев максимальная выплата по ОСАГО составляет 50 тыс. руб.

Для автомобилистов, чьи транспортные средства стоят на учете в Москве или в Санкт-Петербурге, максимальная сумма компенсации — 400 тыс. руб.

Самый важный этап самостоятельного оформления ДТП — это составление протокола. Соответствующие бланки можно получить в страховой компании. При желании сторон представители страховщиков могут выехать на место аварии, чтобы помочь автомобилистам составить план ДТП и заполнить протокол. При этом машины можно отогнать с места аварии и оценивать их повреждения на обочине после зарисовки плана столкновения.

Европротокол составляется в двух экземплярах, чтобы каждый из участников аварии смог оформить возмещение повреждений своего автомобиля.

В протоколе указываются личные данные участников столкновения, данные о повреждениях автомобилей, номера машин, названия страховых компаний и номера полисов ОСАГО.

После заполнения протокола пострадавший должен передать его и свои банковские реквизиты в страховую компанию виновника ДТП. Это можно сделать лично или заказным письмом с описью вложения и уведомлением о вручении. На это дается 14 дней с момента аварии.

Стандартная процедура выплат

Наиболее сложные аварии (с получением серьезных травм, при значительных повреждениях авто) должны оформляться с участием дорожной инспекции. В этом случае важно оставить машины там, где они столкнулись, и выставить знаки аварийной остановки.

Если вы попали в ДТП — вызовите и дождитесь инспекторов ГИБДД, а при наличии пострадавших также позвоните в скорую помощь

Чтобы получить максимальную страховую выплату, воспользуйтесь следующими рекомендациями:

Получите справку о ДТП

С участием сотрудников ГИБДД оформляется протокол, в котором указывается схема ДТП, предполагаемый виновник и другие обстоятельства, например, состояние алкогольного опьянения у одного или нескольких водителей. В этой ситуации важно не забыть получить от сотрудника транспортной полиции справку об аварии.

Проведите независимую оценку

В случае серьезного ДТП важно правильно собрать все документы и верно оценить ущерб. Для этого можно обратиться в независимую оценочную комиссию. Она сможет оценить повреждения автомобиля и вынести экспертное заключение.

Подготовьте документы о лечении

Если при аварии вашему здоровью был причинен вред, необходимо получить медицинские справки о повреждениях и сохранить все счета за лечение и реабилитацию.

Справку о ДТП, отчет оценочной комиссии и медицинские справки необходимо направить в страховую компанию виновника аварии вместе с заявлением. В течение 2 недель страховая компания должна связаться с вами и выплатить сумму компенсации.

Если вы имеете еще и полис КАСКО, то можете обратиться в свою страховую за положенным дополнительным возмещением.

Обычно выплаты по ОСАГО не могут возместить ремонт полностью. В этом случае КАСКО поможет вернуть разницу между реально потраченными средствами и выплатой. Дополнительная страховка защитит вас и в том случае, если у виновника аварии полис ОСАГО отсутствует или просрочен.

Если страховая компания отказывается выплачивать вам компенсацию или вы не согласны с суммой выплаты, обратитесь в суд

Как взыскать страховую выплату?

Если вы не согласны с озвученной страховой суммой, то можете оспорить решение компании в суде. Для составления юридически грамотного иска лучше привлечь опытного адвоката. В заявлении можно запросить как возмещение материального вреда или ущерба здоровью, так и морального вреда.

Чтобы доказать свою позицию, желательно приложить к иску счета за лечение от травм, ремонт автомобиля и другие сопутствующие расходы.

Рассмотрение дела в суде может затянуться на несколько месяцев, но это мероприятие значительно увеличит сумму выплат. При несогласии с решением суда первой инстанции, вы вправе его обжаловать в течение 10 дней в вышестоящей инстанции. Однако следует учесть, что обжалование увеличит судебные издержки и отдалит срок возможных выплат.

Альтернативой длительным судебным разбирательствам может стать мировое соглашение со страховой компанией. В этом случае нанятый для суда адвокат сможет помочь вам составить договор, который в достаточной мере учтет ваши интересы и защитит их надлежащим образом.

Если суд удовлетворит ваши требования, то решение следует передать страховой компании, которая будет обязана произвести увеличенные выплаты.

Образец искового заявления о взыскании материального ущерба и морального вреда, причиненного в результате ДТП

Сроки выплаты страховки после ДТП

Быстрее всего компенсация выплачивается при упрощенном оформлении через свою страховую компанию. Это занимает в среднем 8-10 дней. При серьезном ДТП процедура может затянуться, особенно если речь идет о больших суммах.

Если страховая компания откладывает выплату более чем на 20 дней, то должна выплатить штраф в пользу пострадавшего. Деньги, взысканные через суд, могут быть получены пострадавшим спустя несколько месяцев после аварии.

Выплаты по ОСАГО

Страховые выплаты — стоимостное выражение страховой защиты, то есть сумма, выплачиваемая страховщиком пострадавшим участникам дорожного движения, которым был нанесен имущественный вред или ущерб жизни/здоровью в ДТП водителем автомобиля. Каждый из потерпевших, независимо от их количества, может рассчитывать на гарантированную сумму возмещения в пределах, установленных Федеральным законом об ОСАГО № 40-ФЗ от 25.04.2002 г.

Выплаты по ОСАГО в 2022 году

В законе, регулирующем вопросы обязательного автострахования, обозначены максимальные размеры выплат, которые могут получить потерпевшие в дорожном происшествии. Согласно нормативному документу разработана следующая градация:

- Нанесение имущественного вреда. Данный исход события предусматривает возмещение по ОСАГО в сумме до 400 тыс. рублей на каждого пострадавшего;

- Нанесение вреда жизни и здоровью. При травмах и увечьях различной степени тяжести максимальная сумма достигает 500 тыс. рублей для каждого потерпевшего;

- Летальный исход. Смерть пострадавшего предусматривает выплату 475 тыс. рублей выгодоприобретателю из числа лиц, установленных законом, и 25 тыс. рублей — организатору погребения.

Если ДТП оформлено по системе Европротокола, то компенсация по возмещению максимум составляет 100 тыс. рублей. С 1 октября 2019 года максимальная сумма страхового возмещения может быть увеличена до 400 тысяч рублей при соблюдении одновременно двух условий:

- Участники аварии единогласны в отношении обстоятельств ДТП и не имеют разногласий о характере и перечне видимых повреждений ТС.

- Фиксация информации об аварии произведена её участниками с помощью мобильного спецприложения «ДТП.Европротокол».

Виды выплат по ОСАГО

Форма компенсации по выплатам бывает:

- натуральная;

- денежная.

Натуральный вид возмещения стоит в приоритете. АО «АльфаСтрахование» в счет выплаты организовывает и проводит ремонтные работы зарегистрированных в РФ легковых ТС, находящихся в собственности граждан, на станциях техобслуживания, с которыми у компании заключены договоры. Такие СТОА есть в каждом субъекте, где у страховщика расположены филиалы. Новые автомобили со сроком эксплуатации до двух лет отправляют к официальному дилеру. На все виды работ, проведенных на станциях техобслуживания, предоставляется гарантия до года.

Страховое возмещение ущерба, причинённого зарегистрированному в РФ легковому авто в собственности гражданина, осуществляется в виде денежной выплаты при определённых условиях:

- полная гибель машины, то есть повреждения ТС не подлежат ремонту;

- смерть пострадавшего;

- потерпевший страхователь, здоровью которого по факту наступления происшествия был нанесен тяжкий или определенный как средней тяжести вред, выбрал в заявлении данный вид возмещения;

- стоимость ремонтных работ превышает лимит выплаты;

- потерпевший — инвалид, владеющий ТС, по медицинским показаниям, при оформлении заявления о возмещении ущерба выбрал данную форму выплаты;

- станции техобслуживания автомобилей из списка партнёров страховщика не соответствуют установленным правилами ОСАГО требованиям к организации восстановительного ремонта в отношении конкретного потерпевшего.

Порядок и сроки выплаты по ОСАГО

Каждый вид страхового случая имеет строго обозначенные сроки подачи заявления и полного пакета документов на получение выплаты, утверждён период осуществления возмещения.

- Водитель представляет в СК все документы по происшествию в течение пяти дней со дня произошедшей дорожной аварии. После сообщения клиента о случившемся страховая компания может отправить своего эксперта для фиксации факта ДТП и оценки стоимости ущерба. Это мероприятие проводится в течение 5 дней.

- На рассмотрение документов и принятие решения по выплате у страховой компании есть двадцать дней. Затем клиенту перечисляют деньги, выдают направление на ремонт или дают обоснованный отказ.

- Пострадавший направляет в страховую компанию виновника происшествия заявление на возмещение в связи с полученными травмами, увечьями и прилагает все соответствующие документы. Если предоставленный комплект неполный, страховщик обязан уведомить заявителя лично в тот же день или в течение 3 дней, если обращение поступило по почте, тем же способом отправления.

- Вопрос урегулирования убытков в данном случае занимает до 15 календарных дней.

- Выгодоприобретатель подает заявление в страховую компанию. На протяжении пятнадцати дней со дня обращения первозаявителя, за исключением праздничных, страховщик может принять поступившие заявления от других лиц с законным правом на выплату.

- По истечении срока принятия заявлений страховщик перечисляет сумму компенсации в течение пяти рабочих дней на счёт заявителя.

Расходы на погребение проводят после предоставления соответствующих документов.

Виновнику аварии, оформленной по Европротоколу, даётся 5 дней с момента происшествия на предоставление страховщику своего экземпляра извещения о ДТП.

Документы для получения выплаты

Одно из основных условий получения возмещения — это полный пакет документов, который включает:

- заверенную нотариально копию документа, удостоверяющего личность;

- заявление на компенсацию ущерба;

- извещение о ДТП с указанием всех обстоятельств аварии и подписями обеих сторон в комплекте с договором;

- протокол об административном правонарушении (АП), постановление по делу об АП или определение об отказе в возбуждении дела по таковому (для ДТП, оформленных с вызовом сотрудников ГИБДД, не по Европротоколу);

- документы, свидетельствующие о праве собственности на ТС;

- по необходимости: доверенность на того, кто в момент аварии был за рулем;

- счет для перечисления перевода выплаты. Если выгодоприобретатель — лицо, не достигшее совершеннолетия, то нужно разрешение органов социальной защиты;

- иные документы, предусмотренные Правилами ОСАГО.

Полный перечень документов может отличаться в конкретном страховом случае, определяется Правилами страхования или уточняется у консультанта компании-страховщика.

Когда нельзя получить выплату

Выплаты страхового возмещения по ОСАГО гарантированы законодательством. Условия их получения регламентируются Правилами страхования и подробно оговариваются в страховке автогражданской ответственности. Но есть случаи, когда страхователь может получить отказ в выплате. Это всегда обоснованное решение, вызванное следующими обстоятельствами:

- авария наступила в результате действия природной стихии или военных манёвров;

- случаи, которые не являются страховыми согласно правилам автострахования. Например, повреждения авто получены в ходе гонок, тест-драйва или обучающих уроков по вождению в специально отведенных для этого местах, причинение морального вреда и т. д.;

- клиент подал заявление на получение выплаты по истечении установленного в договоре периода. Страхователь может решить вопрос о выплате по страховке в судебном порядке, если имеет документы, подтверждающие уважительную причину несвоевременной подачи;

- действия преступного характера, повлекшие за собой преднамеренное наступление страхового случая;

- машина отремонтирована до проведения осмотра страховщиком;

- если лицо, управляющее авто в момент ДТП, не является законным владельцем транспортного средства;

- страховка оказалась поддельной;

- на момент аварии отсутствует действующий полис ОСАГО;

- просрочен платёж по автостраховке, оформленной в рассрочку.

Следуйте зафиксированным в договоре пунктам по выполнению обязательств, тщательно изучайте свои права и будьте внимательны к срокам подачи документов, переоформления полиса.

Если у Вас возникли вопросы или Вы попали в затруднительное положение, обращайтесь за консультацией к сотрудникам компании «АльфаСтрахование» по телефону 8 (800) 333-0-999.

Обращение за выплатой по ОСАГО после ДТП

Если автомобилист стал участником дорожно-транспортного происшествия, ущерб получил он сам, пассажиры, находившиеся в салоне или сам автомобиль, неизбежно возникает вопрос о получении страховой выплаты. При этом многим хочется заранее знать, каков будет её размер и что следует предпринять, чтобы получить максимальную компенсацию.

Рассмотрим, каким должно быть обращение в страховую после ДТП, в какие сроки потребуется подать документы и как выглядит их список. Отдельно рассмотрим, на каком основании вам могут отказаться выплачивать компенсацию, и что в этом случае следует делать. В конце дадим несколько полезных советов, которые помогут вам получить максимальную выплату и отстоять свои права в случае необходимости.

Когда следует требовать страховую выплату

На сегодняшний день существует множество ситуаций, которые относятся к страховым, а это значит, что клиент может получить компенсацию от СК, у которой он купил полис. Рассмотрим простой пример, когда обращение в ОСАГО после ДТП будет правомерным.

Вы остановились на красный сигнал светофора, и в этот момент в ваш автомобиль въехало другое транспортное средство. В этом случае следует выяснить, как настроен решить ситуацию виновник инцидента. Если он настроен миролюбиво и готов признать свою вину, а ущерб, по предварительной оценке, не превышает ста тысяч рублей, вы можете оформить европротокол. Если найти общий язык с виновником аварии не удаётся, то следует вызвать сотрудников ГИБДД. Водитель, который спровоцировал аварию, при этом не имеет права покидать место происшествия. Если он оставляет вас ждать представителей правоохранительных органов в одиночестве, сфотографируйте или хотя бы просто запишите госномер его автомобиля. Впоследствии за оставление места аварии виновника могут привлечь к административной ответственности вплоть до заключения под стражу на 15 суток.

После регистрации инцидента вы можете требовать страховую выплату от компании, у которой вы приобрели полис ОСАГО.

Сроки получения выплаты

В течение пяти дней после аварии водитель может собрать документы и обратиться за выплатой положенного страхового возмещения. В свою очередь, у СК есть 20 дней на то, чтобы рассмотреть заявление клиента. Если страховщик не укладывается в этот срок, автомобилист может требовать оплату неустойки за каждый день просрочки в размере одного процента от суммы компенсации. Но может возникнуть ситуация, когда компания откажет в страховом покрытии. Тогда и штраф за просрочку, и саму компенсацию придется требовать через суд. При этом если вы получили отказ в выплате страховки несвоевременно, учитывая срок обращения, по истечении периода в 20 дней за каждые последующие сутки положена неустойка в размере 0,5 процента от суммы.

Страховая компания может перечислить на счёт автомобилиста положенную сумму либо направить повреждённое транспортное средство для восстановления в один из автосервисов, с которым она сотрудничает. При этом клиент вовсе не обязан соглашаться с условиями СК. Если что-то его не устраивает, водитель имеет право выбрать ремонтную фирму самостоятельно или потребовать страховую выплату в денежном эквиваленте. Многие эксперты советуют получить компенсацию напрямую — по их мнению, это гораздо выгоднее, т. к. даёт возможность проконтролировать весь ход восстановительных работ и быть уверенным в том, что средства потрачены должным образом. Ремонт, который проводит сервис, сотрудничающий с СК зачастую бывает быстрым и не вполне качественным. При этом доказать, что уровень выполненных работ не вполне соответствует их стоимости, будет достаточно трудно.

Если страховая компания настойчиво предлагает ремонт, вы можете отказаться и выбрать сервис самостоятельно. Второй вариант — требовать денежной выплаты, которой сможете воспользоваться для проведения восстановительных работ.

- характера и степени повреждений, полученных в результате аварии;

- рыночной цены транспортного средства и пр.

В связи с этим рассчитывать на максимальную сумму можно далеко не всегда.

Какие потребуются документы

- копию паспорта того водителя, который спровоцировал аварию;

- ксерокопию водительского удостоверения;;

- заявление, которое следует заполнить в соответствии с образцом страховой компании (его можно получить в офисе СК или скачать на её официальном сайте);

- свидетельство от ГИБДД, что обстоятельств, требующих возбуждения уголовного дела, не было;

- протокол о том, что по факту аварии оформлено административное правонарушение;

- справка из Госавтоинспекции или заполненный и подписанный обеими сторонами европротокол;

- техпаспорт.

Если все бумаги оформлены правильно и поданы точно в срок, автомобилист может рассчитывать на прямое или опосредованное получение страховой выплаты.

Что делать, если нет видеорегистратора

В случае дорожно-транспортного происшествия многие вопросы поможет снять видеорегистратор. На сегодняшний день практически каждый автомобиль оснащен этим полезным устройством. Наличие видеорегистратора позволяет записать всё происходящее на дороге и точно доказать свою невиновность в дорожно-транспортном происшествии. Но что делать, если нет видеорегистратора? В этом случае при возникновении спорной ситуации, возможно, придётся обратиться за помощью следовавших рядом с вами автомобилистов. Но в этом случае стоит вовремя сориентироваться, чтобы хотя бы получить контактные данные водителей, чей регистратор мог зафиксировать обстоятельства дорожно-транспортного происшествия. Если ни у вас, ни у второго участника аварии нет фиксирующего устройства и вам не удалось попросить ни у кого из водителей прислать вам запись инцидента, не стоит отчаиваться. На участке, где случилась авария, вполне могут быть установлены камеры слежения. В этом случае нужно сделать запрос у оператора фрагмента записи с моментом аварии. Сделать это самостоятельно не получится, требуется содействие инспектора. Полицейский запрос могут сделать сотрудники ГИБДД, прибывшие на место.

Когда можно зафиксировать ДТП без привлечения полиции

- участниками аварии стали два водителя, пострадали только два транспортных средства;

- ущерб причинен только автомобилю, при этом никто не погиб, не получил травм, не пострадало остальное имущество автомобилистов и пассажиров;

- у участников происшествия нет разногласий в плане оценки повреждений, которые получили транспортные средства, нет противоречий относительно того, кто стал виновником аварии;

- каждому автомобилю требуется ремонт на сумму не более ста тысяч рублей (а значит, размер страхового покрытия не превысит этих значений).

Важно! Протокол следует заполнять только в том случае, если вы убедились, что у второго участника дорожно-транспортного происшествия действительный страховой полис. Проверить его вы можете по серии и номеру на официальном сайте Российского союза автостраховщиков. Если такой возможности нет, лучше привлечь к оформлению аварии сотрудников ГИБДД.

Когда оба участника аварии заполнят и подпишут извещения, каждому из них нужно обратиться в свою страховую компанию (где был приобретен полис ОСАГО). Обращение в страховую после ДТП в обязательном порядке предполагает сбор положенных по закону документов. Если это условие не выполнить и оформить хотя бы одну справку неправильно (или если она не будет предоставлена), страховая компания просто откажет вам в выплате компенсации.

Если вы и второй участник аварии не пришли к общему решению, необходимо привлечь полицию, чтобы зарегистрировать дорожно-транспортное происшествие. Только сотрудники автоинспекции в этом случае смогут установить, кто был виновником инцидента. Европротокол, таким образом, заполнять не придётся, а ситуация будет решаться стандартным способом. На это уйдет больше времени, но только так можно рассчитывать на справедливое решение и получение компенсации.

Что лучше — европротокол или часы, потраченные на оформление ДТП?

Если авария незначительная и в ней только два участника, ущерб нанесён только транспортным средствам водителей, есть возможность не тратить время на ожидание сотрудников ГИБДД и стандартное оформление дорожно-транспортного происшествия.

При обоюдном согласии участников аварии возможно оформление европротокола. Необходимо будет заполнить бланк извещения с указанием обстоятельств инцидента, характера повреждения ТС. После того как документ подписан обеими сторонами инцидента, можно убрать авто с проезжей части, чтобы не мешать движению.

- 112 — номер МЧС;

- 102 — номер Полиции.

Когда следует обратиться в суд

Если размер страховой выплаты вас не устраивает и вы уверены в том, что можете получить значительно большую компенсацию, лучший способ добиться справедливости — обратиться в суд. Только в этом случае вы сможете добиться своего и обязать страховую компанию компенсировать настоящий размер ущерба. Несмотря на то, что судебное разбирательство потребует определённых денежных издержек, в случае вашего выигрыша СК обязана будет не только возместить понесённые в результате ДТП убытки, но и покрыть остальные затраты. Речь идёт в том числе и об оплате услуг адвоката, независимой экспертизы, чья оценка не совпала с результатами специалистов самой страховой компании. Главное в этой ситуации — чтобы суд принял справедливое решение, учитывающее интересы потерпевшей стороны.

В случае задержки с выплатой компенсации со страховщика вы можете взыскать неустойку — её размер равен 1% от величины покрытия за каждые сутки просрочки. В результате автомобилист может получить сумму со значительной переплатой.

Что делать, если СК отказалась от выплат

Нередко возникают ситуации, когда страховщик отказывается удовлетворить требования клиента. Основание для этого может быть как законным, так и неправомерным.

- Решить вопрос в досудебном порядке. Составьте претензию на имя руководства СК. В заявлении нужно указать, что у вас оформлен полис ОСАГО и он действителен в момент обращения. Страховая компания обязана рассмотреть заявку в течение пяти-семи рабочих дней. Претензию следует составить в двух экземплярах. Если вас не удовлетворит ответ страховщика, то второй документ (обязательно заверенный сотрудником СК) нужно приложить к исковому заявлению, если дело дойдет до суда.

- Дождаться ответа. Если решение страховой компании по вашему вопросу принято отрицательное или ответ просрочен, следует решать вопрос в юридической плоскости. СК обязана предоставить письменный отказ с обоснованием своей позиции. Этот документ впоследствии вы сможете предъявить в суде. Если страховщик не хочет найти компромисс и прийти ко взаимному согласию с клиентом, необходимо сделать следующий шаг.

- Обратиться в суд. К заявлению приложите экземпляр претензии, направленной к страховщику. На документе обязательно должна стоять печать компании, подпись того менеджера, который принял у вас бумагу.

Если ущерб не превышает 50 тысяч рублей, заявление будет рассматривать мировой судья. Если требуется компенсация, которая превышает эту сумму, дело будет рассматривать районный суд. В этом случае нужно уточнить юридический адрес страховой компании, у которой вы купили полис. Это необходимо в связи с тем, что обратиться необходимо будет в районный суд по месту регистрации ответчика (в данном случае – СК). Помимо искового заявления потребуется предоставить ещё и определённый пакет документов.

Какие бумаги потребуются для обращения в суд

- копия полиса и договора со страховщиком;

- письменный отказ страховщика от выплаты компенсации;

- протокол с места аварии (это может быть европротокол или документ, оформленный сотрудниками ГИБДД);

- результат экспертизы с оценкой ущерба в денежном эквиваленте;

- квитанция об оплате государственной пошлины перед обращением в суд;

- подробное описание аварии с указанием причины инцидента и основания отказа страховщика от выплаты компенсации;

- исковое заявление, заполненное по образцу (его вы можете найти в любом отделении суда по месту жительства).

После этого будет запущено разбирательство. Если решение будет в пользу автомобилиста, СК обяжут выплатить страховое покрытие в объеме, который определит суд.

Несколько полезных советов

- До выплаты компенсации не следует тратить средства на ремонт автомобиля. После ДТП может возникнуть необходимость делать повторную экспертизу, а если её результаты вас не устроят — обращаться в суд. Если вы восстановите автомобиль до этого момента самостоятельно, добиться справедливости будет практически невозможно.

- Если вам выплатили страховое возмещение в полном объёме, но его размер вас не устроил, вы можете подать в суд исковое заявление и потребовать от виновника аварии покрыть разницу между нанесённым ущербом и размером компенсации за счёт собственных средств. При этом важно доказать, что страховое покрытие не соответствует затратам на восстановление авто до того состояния, которое было перед аварией.

- Вы можете отказаться от оценки, которую проводит соответствующий отдел СК, выдавшей полис, и самостоятельно обратиться в независимую экспертизу. Если результаты будут сильно различаться, вы сможете решить вопрос через суд в свою пользу. Провести независимую экспертизу вы можете и параллельно с оценкой страховой компанией. В этом случае у вас будет доказательство реальной величины ущерба и того, какой должна быть компенсация.

- Страховая компания не имеет права требовать от вас подачи заявления на получение выплаты после ДТП в течение суток или двух-трёх дней после аварии. Выполнять такие требования вы не обязаны. По закону срок обращения по ОСАГО составляет пять рабочих дней. В течение этого времени вы можете собрать необходимые документы и подготовить заявление.

- Каждый документ, который вы прикладываете к заявлению в страховую компанию, нужно продублировать. В случае каких-либо противоречий они могут стать доказательством во время судебных разбирательств.

- Если страховщик отказывается от выполнения обязательств и затягивает выплату компенсации в течение 20 дней с момента подачи заявления, требуйте неустойку за каждый просроченный день. Размер такой компенсации может существенно превысить первоначальное значение. Её сумма составит 1% за каждые сутки просрочки, учитывая срок обращения.

- Перед оформлением аварии без привлечения сотрудников ГИБДД убедитесь в том, что полис другого водителя действителен. Это будет легко сделать, если у вас есть доступ к сети интернет. Если вы не можете зайти на сайт РСА и вбить серию и номер чужого полиса, лучше оформить аварию вместе с сотрудниками автоинспекции.

Чтобы избежать проблем при получении страховой выплаты, лучше всего оформить полис у проверенной и надёжной СК, которая дорожит своей репутацией на рынке. Стоимость ОСАГО у такой компании может быть выше. Но при наступлении страхового случая не должно возникнуть проблем с компенсацией.