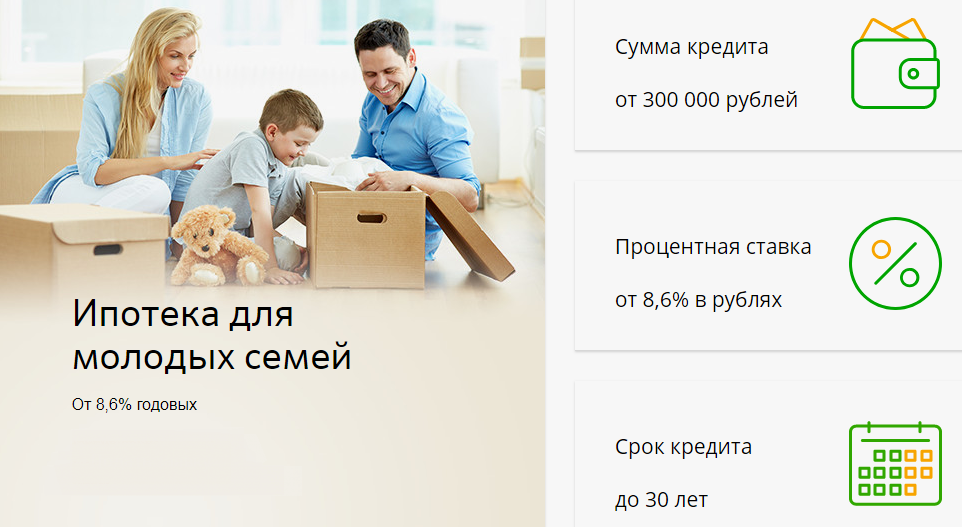

Ипотека для молодой семьи в СберБанке

Ипотека для молодой семьи в СберБанке предполагает лояльные условия. Так в 2022 году ставка стартует с 0.10 процентов в год, а доступная сумма доходит до 60000000 рублей. Потенциальный заемщик может выбрать одно из 10 предложений, размещенных на нашем портале. Взять деньги в рамках ипотечного кредита можно на покупку жилья в новостройке или во вторичке.

- Ипотека СберБанка

- Ипотека других банков

- Кредитные карты СберБанка

- Условия

- Требования и документы

- Возраст: от 18 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

- Условия

- Требования и документы

- Паспорт

- Справка о доходах

- Возраст: от 21 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

- Условия

- Требования и документы

Ставка действует при покупке жилья по Программе субсидирования с застройщиками. Базовая ставка — 4.7%.

Скидка от застройщика действует первый год кредита. На оставшийся срок кредита применяется стандартная ставка — 5.85%,

Минимальная ставка — субсидированная ставка. После окончания срока субсидирования, ставка повышается до базовой ставки — 9.3%.

- Возраст: от 18 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

- Условия

- Требования и документы

Процентная ставка 0,1% действует первый год при покупке строящегося или готового жилья по Программе субсидирования с застройщиками. Список строительных объектов-участников программы размещен на сайте domclick.ru

- Паспорт

- Справка о доходах

- Возраст: от 21 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

- Условия

- Требования и документы

- Паспорт

- Справка о доходах

- Возраст: от 21 до 35 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Постоянная

- Гражданство РФ: Требуется

- Условия

- Требования и документы

- Возраст: от 18 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

- Условия

- Требования и документы

- Возраст: от 18 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

- Условия

- Требования и документы

- Возраст: от 18 до 75 лет

- Стаж на последнем месте: от 3 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

- Условия

- Требования и документы

- Возраст: от 18 до 75 лет

- Стаж на последнем месте: от 3 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

- Условия

- Требования и документы

- Паспорт

- Справка о доходах

- Возраст: от 21 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

Ипотека для молодой семьи других банков России

- Условия

- Требования и документы

Минимальная процентная ставка действует при первоначальном взносе от 30% и сумме кредита от 10 млн руб. – при приобретении недвижимости, расположенной в г. Москва и МО, г. Санкт-Петербург и ЛО; от 5 млн руб. – при приобретении недвижимости, расположенной в остальных субъектах РФ.

Минимальная процентная ставка действует при первоначальном взносе от 30% и сумме кредита от 10 млн руб. – при приобретении недвижимости, расположенной в г. Москва и МО, г. Санкт-Петербург и ЛО; от 5 млн руб. – при приобретении недвижимости, расположенной в остальных субъектах РФ.

- Паспорт

- Справка о доходах

- Трудовая книжка (копия)

- СНИЛС

- Возраст: от 20 до 70 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

- Условия

- Требования и документы

- Возраст: от 21 до 75 лет

- Стаж на последнем месте: от 1 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Не требуется

- Условия

- Требования и документы

- Возраст: от 21 до 70 лет

- Стаж на последнем месте: от 4 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Не требуется

- Гражданство РФ: Не требуется

Кредитные карты СберБанка

- Минимальный платеж – 3% от задолженности по карте

- Минимальный платеж – 5% от суммы основного долга

- Минимальный платеж – 5% от суммы основного долга

- 2 мили за 60 ₽

- 1 000 приветственных миль

![]()

![]()

![]()

Лучшие предложения по ипотеке в России

Взять ипотеку молодой семье в СберБанке

Первая сложность на семейном пути, с которой сталкивается фактически каждая новая ячейка общества, — это приобретение недвижимости или его финансирование. Благодаря ипотеке для молодой семьи в СберБанке, вы сможете забыть о проблемах, связанных с поиском жилья в 2022 году, поскольку банк предлагает кредитования на льготных условиях с целью поддержки молодых семей.

На каких условиях можно получить ипотеку для молодой семьи в СберБанке?

В рамках поддержания программы по оказанию помощи молодым семьям, банком предоставляется 10 различных вариантов получить льготный кредит. Основные условия по ипотечному кредиту:

- минимальная ставка по кредиту составит всего лишь 0.10%, отдельные варианты предполагают выдачу кредита с максимальной ставкой — 0.00% в год;

- сумма кредитования начинается с 300 тыс., которую вы можете взять на любой срок в пределах 12-360 мес.

- возможность оформления без первоначального взноса льготного кредита в СберБанке.

Как правильно выбрать ипотеку молодым в СберБанке?

Для удобства расчета размера ежемесячного платежа и общей суммы выплат по кредиту за весь срок кредитования банк предлагает воспользоваться калькулятором в режиме онлайн, где введя необходимые параметры (сумма кредита, срок), вы увидите актуальные данные. Чтобы оформить ипотеку для молодых в СберБанке, вам нужно лишь оставить заявку на сайте, после чего менеджеры с вами свяжутся и расскажут все детали приобретения кредита.

Ипотека в Сбербанке для молодой семьи

Выберите лучшие условия ипотеки по программе молодая семья в Сбербанке в 2022 году! На 05.02.2022 вам доступно 11 предложений со ставками от 0.1% и первым взносом от 10%, на сумму до 100 000 000 ₽!

| Цель | Квартира в новостройке, Загородный дом/Участок, Строительство дома |

| Первоначальный взнос | 15% – 19,99% |

| Ставка | 0,10% – 6,25% |

| Сумма | 300 000 ₽ – 3 000 000 ₽ |

| Срок | от 12 до 360 месяцев |

| Решение | от 2 дней до 4 дней |

| Обеспечение | Залог приобретаемой недвижимости, Залог имеющейся недвижимости |

| Возраст на момент получения | от 21 года |

| Возраст на момент погашения | от 75 лет |

| Стаж на последнем месте | 3 месяца |

| Ежемесячный доход | Постоянный |

| Обязательные документы | Паспорт, Заверенная копия трудовой книжки или трудовой договор, Документ, подтверждающий доход/ дополнительный документ, подтверждающий личность кроме паспорта (на выбор) , СНИЛС |

| Подтверждение дохода (1 документ на выбор) | Справка 2-НДФЛ, Справка по форме банка, Справка по форме работодателя, Без справок о доходах |

| Цель | Квартира в новостройке, Загородный дом/Участок, Строительство дома |

| Первоначальный взнос | от 20% |

| Ставка | 6,15% |

| Сумма | 300 000 ₽ – 3 000 000 ₽ |

| Срок | от 12 до 360 месяцев |

| Обеспечение | Залог приобретаемой недвижимости, Залог имеющейся недвижимости |

| Возраст на момент получения | от 21 года |

| Возраст на момент погашения | от 75 лет |

| Стаж на последнем месте | 3 месяца |

| Ежемесячный доход | Постоянный |

| Обязательные документы | Паспорт, Заверенная копия трудовой книжки или трудовой договор, Документ, подтверждающий доход/ дополнительный документ, подтверждающий личность кроме паспорта (на выбор) , СНИЛС |

| Подтверждение дохода (1 документ на выбор) | Без справок о доходах |

| Цель | Квартира в новостройке |

| Программа | Материнский капитал |

| Первоначальный взнос | от 20% |

| Ставка | 10,40% |

| Сумма | 6 000 000 ₽ – 100 000 000 ₽ |

| Срок | от 12 до 360 месяцев |

| Решение | от 1 дня до 8 дней |

| Обеспечение | Залог имеющейся недвижимости, Залог приобретаемой недвижимости |

| Возраст на момент получения | от 18 лет |

| Возраст на момент погашения | от 75 лет |

| Стаж на последнем месте | 3 месяца |

| Ежемесячный доход | Постоянный |

| Обязательные документы | Паспорт, Заверенная копия трудовой книжки или трудовой договор |

| Подтверждение дохода (1 документ на выбор) | Справка 2-НДФЛ, Справка по форме банка, Справка по форме работодателя |

| Цель | Рефинансирование |

| Первоначальный взнос | – |

| Ставка | 10,60% – 12,60% |

| Сумма | 300 000 ₽ – 30 000 000 ₽ |

| Срок | от 12 до 360 месяцев |

| Решение | от 1 дня до 8 дней |

| Обеспечение | Залог приобретаемой недвижимости, Залог имеющейся недвижимости |

| Возраст на момент получения | от 21 года |

| Возраст на момент погашения | от 75 лет |

| Стаж на последнем месте | 3 месяца |

| Ежемесячный доход | Постоянный |

| Обязательные документы | Паспорт, Заверенная копия трудовой книжки или трудовой договор, Документы из банка по рефинансируемому кредиту |

| Подтверждение дохода (1 документ на выбор) | Справка по форме банка, Справка 2-НДФЛ, Справка по форме работодателя |

| Цель | Квартира на вторичном рынке, Апартаменты на вторичном рынке, Загородный дом/Участок, Таунхаус, Комната |

| Программа | Материнский капитал |

| Первоначальный взнос | от 20% |

| Ставка | 10,90% |

| Сумма | 300 000 ₽ – 100 000 000 ₽ |

| Срок | от 12 до 360 месяцев |

| Решение | от 1 дня до 8 дней |

| Обеспечение | Залог имеющейся недвижимости, Залог приобретаемой недвижимости |

| Возраст на момент получения | от 18 лет |

| Возраст на момент погашения | от 75 лет |

| Стаж на последнем месте | 3 месяца |

| Ежемесячный доход | Постоянный |

| Обязательные документы | Паспорт, Заверенная копия трудовой книжки или трудовой договор, Документ, подтверждающий доход/ дополнительный документ, подтверждающий личность кроме паспорта (на выбор) |

| Подтверждение дохода (1 документ на выбор) | Портал «Госуслуги» |

| Цель | Квартира в новостройке, Загородный дом/Участок, Таунхаус, Апартаменты в новостройке |

| Программа | Материнский капитал |

| Первоначальный взнос | от 20% |

| Ставка | 11,10% |

| Сумма | 300 000 ₽ – 60 000 000 ₽ |

| Срок | от 12 до 360 месяцев |

| Решение | от 1 дня до 8 дней |

| Обеспечение | Залог имеющейся недвижимости, Залог приобретаемой недвижимости |

| Возраст на момент получения | от 18 лет |

| Возраст на момент погашения | от 75 лет |

| Стаж на последнем месте | 3 месяца |

| Ежемесячный доход | Постоянный |

| Обязательные документы | Паспорт, Заверенная копия трудовой книжки или трудовой договор, Документ, подтверждающий доход/ дополнительный документ, подтверждающий личность кроме паспорта (на выбор) |

| Подтверждение дохода (1 документ на выбор) | Без справок о доходах |

| Цель | Строительство дома |

| Первоначальный взнос | от 25% |

| Ставка | 11,10% |

| Сумма | 300 000 ₽ – 100 000 000 ₽ |

| Срок | от 12 до 360 месяцев |

| Решение | от 1 дня до 8 дней |

| Обеспечение | Залог приобретаемой недвижимости, Залог имеющейся недвижимости |

| Возраст на момент получения | от 21 года |

| Возраст на момент погашения | от 75 лет |

| Стаж на последнем месте | 3 месяца |

| Ежемесячный доход | Постоянный |

| Обязательные документы | Паспорт, Заверенная копия трудовой книжки или трудовой договор, Документ, подтверждающий доход/ дополнительный документ, подтверждающий личность кроме паспорта (на выбор) |

| Подтверждение дохода (1 документ на выбор) | Справка по форме банка, Справка 2-НДФЛ, Справка по форме работодателя |

| Цель | Квартира на вторичном рынке, Апартаменты на вторичном рынке, Загородный дом/Участок, Таунхаус, Комната |

| Программа | Материнский капитал |

| Первоначальный взнос | от 20% |

| Ставка | 11,20% |

| Сумма | 300 000 ₽ – 100 000 000 ₽ |

| Срок | от 12 до 360 месяцев |

| Решение | от 1 дня до 8 дней |

| Обеспечение | Залог приобретаемой недвижимости, Залог имеющейся недвижимости |

| Возраст на момент получения | от 18 лет |

| Возраст на момент погашения | от 75 лет |

| Стаж на последнем месте | 3 месяца |

| Ежемесячный доход | Постоянный |

| Обязательные документы | Паспорт, Заверенная копия трудовой книжки или трудовой договор, Документ, подтверждающий доход/ дополнительный документ, подтверждающий личность кроме паспорта (на выбор) |

| Подтверждение дохода (1 документ на выбор) | Портал «Госуслуги» |

| Цель | Нецелевой ипотечный кредит под залог имеющейся недвижимости |

| Первоначальный взнос | – |

| Ставка | 11,40% |

| Сумма | 500 000 ₽ – 20 000 000 ₽ |

| Срок | от 12 до 240 месяцев |

| Решение | от 1 дня до 6 дней |

| Обеспечение | Залог имеющейся недвижимости |

| Возраст на момент получения | от 21 года |

| Возраст на момент погашения | от 75 лет |

| Стаж на последнем месте | 3 месяца |

| Ежемесячный доход | Постоянный |

| Обязательные документы | Паспорт, Заверенная копия трудовой книжки или трудовой договор |

| Подтверждение дохода (1 документ на выбор) | Справка 2-НДФЛ, Справка по форме банка, Справка по форме работодателя |

| Цель | Загородный дом/Участок |

| Первоначальный взнос | от 25% |

| Ставка | 11,40% |

| Сумма | 300 000 ₽ – 100 000 000 ₽ |

| Срок | от 12 до 360 месяцев |

| Решение | от 1 дня до 8 дней |

| Обеспечение | Залог имеющейся недвижимости, Залог приобретаемой недвижимости |

| Возраст на момент получения | от 21 года |

| Возраст на момент погашения | от 75 лет |

| Стаж на последнем месте | 3 месяца |

| Ежемесячный доход | Постоянный |

| Обязательные документы | Паспорт, Заверенная копия трудовой книжки или трудовой договор, Документ, подтверждающий доход/ дополнительный документ, подтверждающий личность кроме паспорта (на выбор) |

| Подтверждение дохода (1 документ на выбор) | Справка по форме банка, Справка 2-НДФЛ, Справка по форме работодателя |

| Цель | Машиноместо/Гараж |

| Первоначальный взнос | от 25% |

| Ставка | 11,90% |

| Сумма | 300 000 ₽ – 100 000 000 ₽ |

| Срок | от 12 до 360 месяцев |

| Решение | от 1 дня до 8 дней |

| Обеспечение | Залог приобретаемой недвижимости, Залог имеющейся недвижимости |

| Возраст на момент получения | от 21 года |

| Возраст на момент погашения | от 75 лет |

| Стаж на последнем месте | 3 месяца |

| Ежемесячный доход | Постоянный |

| Обязательные документы | Паспорт, Заверенная копия трудовой книжки или трудовой договор, Документ, подтверждающий доход/ дополнительный документ, подтверждающий личность кроме паспорта (на выбор) |

| Подтверждение дохода (1 документ на выбор) | Справка по форме банка, Справка 2-НДФЛ, Справка по форме работодателя |

Отзывы о ипотеке для молодой семьи в Сбербанке

Что важно знать об ипотеке в Сбербанке для молодой семьи

Для молодых семей действует акция, в рамках которой можно оформить ипотеку под 7.6% (7.3%, если являетесь клиентом банка). В остальном условия остаются теми же – от 1 до 30 лет срока, от 10% первоначального взноса, сумма – от 300 000 рублей до 90% от стоимости недвижимости.

Что Сбербанк предлагает молодым семьям?

Можно ли получить ипотеку по меньшей ставке?

Можно, если в период с 2018 по 2022 гг. у вас родился 2-й/3-й/… ребенок. В этом случае вы можете рассчитывать на ипотеку с господдержкой для молодых семей: процентная ставка – от 1.2% (в первые 2 года, затем – 4.7%), первоначальный взнос – от 20%, срок – от 1 до 30 лет, минимальная сумма – 300 000 рублей, максимальная – 12 000 000 рублей для Санкт-Петербурга/области и Москвы/области, 6 000 000 рублей для остальных областей.

Какую недвижимость банк предлагает купить в ипотеку?

Молодые семьи могут взять:

- жилье в новостройке,

- квартиру/таунхаус на вторичном рынке,

- частный дом.

Что банк требует от заемщиков?

- Гражданство – РФ, есть прописка.

- Ипотеку можно получать с 21 года, вернуть нужно до наступления 75 лет.

- Стаж – 6 месяцев на последнем месте, год общего стажа (за последние 5 лет).

- Только физлица.

Какие у банка требования к покупаемой недвижимости?

- Новостройки должны находиться в пределах РФ. Можно брать жилье не у аккредитованного застройщика, но если брать у последнего – получите скидку, -0.3%.

- Для вторички: жилье не должно быть ветхим и стоять в очереди на снос, должен быть отдельный вход, кухня и санузел. География – РФ. Никаких незаконных перепланировок, не должно быть риска утраты права собственности.

Какие документы нужно предоставить банку?

Заполненная заявка-анкета, паспорт, второй документ на выбор (можно использовать загранпаспорт), документ о регистрации, справка о доходах.

Как оплачивать ипотеку?

Довольно просто – у вас будет счет, и на него нужно переводить деньги. Эти деньги будут каждый месяц сниматься в соответствии с графиком платежей. Зачислять деньги можно с какого-либо счета или карточки, через банкоматы и терминалы, в кассе банка (здесь можно зачислить наличные). Кроме того, Сбербанк позволяет создать платежное поручение в бухгалтерии на вашей работе – часть з/п будет самостоятельно уходить на погашение. Наконец, в Сбербанк Онлайн можно настроить автоплатеж, и деньги будут переводиться в установленный срок по установленным правилам.

Какие у банка штрафы за просрочку?

За просрочку полагается неустойка, в размере ключевой ставки Центробанка на день заключения договора. Неустойка начисляется на весь срок просрочки.

Что будет, если отказаться от добровольного страхования?

Вам увеличат процентную ставку, на 1 п.п.

Как досрочно погасить ипотеку?

Есть 2 типа досрочного погашения: досрочное частичное и досрочное полное. При досрочном частичном вы уменьшаете ежемесячный платеж или срок ипотеки. Большинство банков требует заранее предупреждать о досрочном погашении, но не Сбербанк – вы в любой день можете написать заявление на досрочное погашение (в отделении или в Сбербанк Онлайн) и в этот же день его совершить. Написали заявление – вносите деньги на счет и ждите, их снимут. После снятия банк вышлет новый график платежей, если будет что оплачивать. Если полностью закрыли ипотеку – не забудьте взять справку о закрытии кредита.

Ипотека «Молодая семья» в Сбербанке

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Сбербанк — та, кредитная организация, где ипотечные заемщики могут применить все положенные им государственные субсидии. Правительство создает отдельные программы помощи молодым семьям, которые позволяют значительно сэкономить. Ипотека от Сбербанка по Молодой семье поможет купить недвижимость дешевле на 30-40%.

- Суть программы

- Кто и как может получить субсидию

- Сколько можно получить по Молодой семье

- Оформление в Сбербанке ипотеки для молодых семей

- Ставки Сбербанка для молодой семьи

- Специальная ипотека для семей с детьми

На Бробанк.ру найдете полную информацию по продуктам Сбербанка и по различным программам субсидирования. Благодаря помощи государства можно значительно сэкономить, купить объект дешевле или по сниженной процентной ставке. При желании оформить ипотеку обязательно изучите вопрос: возможно, субсидия полагается и вам.

Суть программы

Программа “Молодой семье — доступное жилье” создавалась как мера помощи молодым гражданам, которые не в силах самостоятельно приобрести собственное жилье. Им не по силам ни покупка за собственные средства, ни с привлечением ипотечного кредита.

Государство разработало схему субсидирования, согласно которой участники программы получают от правительства деньги. Эти деньги можно использовать как оплату части недвижимости, покупая ее за наличные или в ипотеку.

Сумма субсидирования приличная — 30-35% от стоимости жилья в регионе, необходимого по нормативам конкретной семье. То есть имеет значение состав семьи, регион и город проживания. Регулируют вопросы органы местного самоуправления, они же делают расчеты и регулируют получение заявителем выплаты.

То есть это не программа Молодая семья от Сбербанка. Это государственная программа, актуальная при обращении в любой банк. Если есть право на субсидирование, семья обращается к любой кредитной организации, какой пожелает. Но многие все же выбирают Сбербанк, потому что он традиционно устанавливает хорошие условия заключения договора и отличается доступностью отделений.

Кто и как может получить субсидию

Она адресная и выдается только семьям, которые соответствуют условиям. Важно, что речь идет о семьях любого состава: бездетная пара, классическая семья с детьми, одинокий родитель с ребенком или несколькими детьми. Все они могут подать заявку на участие и оформить ипотеку в Сбербанке по Молодой семье.

Требования к участникам:

- если речь о паре, брак обязательно должен быть зарегистрирован;

- возраст каждого супруга не должен превышать 35 лет. Тут есть важный момент: 35 лет — возраст на момент предоставления субсидии. А с подачи заявления до получения денег проходит 2-3 года. Исполнилось 36 лет — все, денег не получить;

- семья признана нуждающейся в улучшении жилищных условий. Этот статус дают органы местного самоуправления на основании предоставленного пакета документов.

Как видно, не все так просто, но и размеры субсидирования достойные, можно ради них потратить время. Сначала семье нужно получить статус нуждающейся в жилье, после она становится участником программы, встает в очередь. Финансирование проводится раз в год, семьи ждут денег 2-3 года. Так что, дело не быстрое.

Сколько можно получить по Молодой семье

Это самый важный вопрос. Нет твердой суммы, как, например, с материнским капиталом. Предусмотрено несколько факторов, влияющих на объем субсидирования. Самое главное — сколько метров жилья нужно конкретной семье по нормативу. И в каждом регионе свои нормы. Например, в Москве — 18 метров на человека. Соответственно, семье из 4 человек по нормативу положено жилье в 72 метров.

Дальше идет расчет стоимости такого жилья по нормативу. Берется средняя стоимость квадратного метра в конкретном городе. Допустим, семье полагается 72 метра, в городе их проживания метр в среднем стоит 40000 рублей. Соответственно, покупка обойдется в 2,88 млн рублей. Теперь, отталкиваясь от этой суммы, назначается конкретная субсидия:

- 30%, если речь о семье без детей;

- 35%, если в семье есть дети.

В итоге получается, что наша потенциальная семья с детьми получит от государства 35% от 2,88 млн, то есть чуть более 1000000 рублей. И эти деньги можно использовать при оформлении ипотеки от Сбербанка для молодой семьи. Более того, сумма может быть использована в качестве первоначального взноса.

Можно купить жилье дороже и больше нормативного, но сумма субсидии останется неизменной.

Оформление в Сбербанке ипотеки для молодых семей

Это не отдельный продукт. Субсидия может быть применена к любой программе Сбербанка, по которой приобретается жилая недвижимость. На сегодня это:

- приобретение строящегося жилья, ставки по этому продукту начинаются от 6,5% годовых;

- покупка жилья на вторичном рынке, ставка — от 8,5% годовых;

- строительство жилого дома — от 9,7%;

- жители Москвы могут принять участие в специальной программе по реновации.

Сами условия ипотеки для молодой семьи в Сбербанке стандартные, не отличаются от тех, что устанавливаются для обычных потенциальных заемщиков. Заявки принимаются от граждан от 21 года. Стаж работы основного заемщика — от 6 месяцев на текущем месте, общий стаж за последние 5 лет — не менее 1 года.

Если речь о супругах, рассматривается именно семья, они становятся созаемщиками, несут идентичные права и обязанности. При рассмотрении учитываются доходы обоих, причем к созаемщику нет требования об обязательном трудоустройстве. Рассматривается уровень платежеспособности семьи в целом.

Ставки Сбербанка для молодой семьи

Если изучать, какой процент по ипотеке в Сбербанке дается молодой семье, то в этом плане есть послабление. Кредитование ведется на улучшенных условиях, ставки снижаются. То есть и субсидию можно применить, и ставку уменьшить — отличные условия.

В Сбербанке действует акция для молодых семей. Стандартная базовая ставка — 8,9%, для молодых — 8,5%.

Базовая ставка — та, на основании которой высчитывается реальная, под которую будет одобрена ссуда. К ней могут быть прибавлены:

- 0,3%, если объект покупки выбран не на Domclick.ru — специальном ипотечном сервисе Сбербанка;

- 0,4%, если первоначальный взнос меньше 20%;

- 0,5%, если заемщик — не зарплатный клиент Сбербанка;

- 0,8%, если он не предоставил документы о доходах;

- 1% в случае отказа заемщика страховать свою жизнь и здоровье.

Так что, базовая ставка может существенно вырасти. Этот факт не должен вас удивить. В описании продуктов все банки традиционно указывают наименьший процент, а после добавляют к нему дополнительные. Анализируя, под какой процент дают ипотеку молодой семье в Сбербанке, учитывайте этот факт.

Само оформление ипотечного кредита по программе Молодая семья в Сбербанке ничем не отличается от классической схемы. Подаете заявку, получите одобрение, выбираете недвижимость, собираете на нее документы и передаете в банк. Если объект соответствует требованиям банка, совершается сделка. В договоре будет фигурировать сумма за вычетом положенной субсидии.

Специальная ипотека для семей с детьми

Ипотека Сбербанка для молодой семьи может быть выдана по другой программе, не связанной с субсидированием. Правительством создан отдельный продукт, по которому семьи с детьми могут оформлять жилищные кредиты под 5-6%. Он актуален для семей, в которых с 2018 по 2022 год появился второй или последующий ребенок.

Параметры программы:

- обязателен первоначальный взнос — от 20%;

- максимальная сумма кредита — 12 млн. рублей для Москвы и СПб, 6 млн — для остальных городов и регионов;

- ставка — 5%. Если заемщик отказывается покупать страховой полис — 1%.

Это действительно выгодные условия. Процентная ставка по кредиту для молодой семьи с детьми субсидируется государством. Сам же процесс оформления ссуды не отличается от обычного.

Обратите внимание, что ипотека по программе Молодая семья в Сбербанке коррелируется со всеми остальными формами субсидирования и специальными программами. Например, семья с детьми может получить субсидию от государства, использовать материнский капитал и оформить ипотеку по спецпрограмме под 5%. Все совмещается, в итоге сделка будет предельно выгодной.

Как оформить ипотеку для молодежи в Сбербанке: условия, требования, список программ

Ипотека для молодежи в Сбербанке России — выгодная программа кредитования, субсидируемая государством. При соответствии заявленным требованиям молодые семьи могут получить льготу в размере 30-35% от стоимости недвижимости во время оформления ипотеки. В зависимости от выбранного типа недвижимости будут определены процентная ставка, первоначальный взнос и ежемесячный платеж.

На каких условиях можно оформить ипотеку для молодой семьи в Сбербанке и что это такое

Для помощи молодым семьям, желающим приобрести свое жилье, в России была введена особая программа субсидирования, позволяющая оплатить часть затрат на покупку недвижимости. Однако государство помогает тем семьям, которые соответствуют установленным требованиям.

Получить льготу по программе «Молодая семья» можно только при оформлении ипотеки от Сбербанка.

Оформить кредит можно без первоначального взноса, используя полученную преференцию. Либо же заемщик вправе направить средства на погашение уже существующей задолженности.

Процентная ставка по льготной ипотеке зависит от типа приобретаемой недвижимости и выбранной программы:

| Программа кредитования | Процентная ставка, % | Макс. сумма | Срок ссуды |

| « Господдержка 2022-2022 годах » | От 0,1 на первый год, далее от 6,1 | 12 млн руб. | До 20 лет |

| « Приобретение строящегося жилья » | От 0,9 | Не должна превышать 85-90% от цены кредитуемого имущества | До 30 лет |

| « Приобретение готового жилья » | От 7,3 | До 30 лет | |

| « Ипотека с господдержкой для семей с детьми » | От 0,1 | 12 млн руб. | |

| « Сельская ипотека » | От 2,7 | 5 млн руб. | До 25 лет |

| « Ипотека плюс материнский капитал » | От 4,1 | 12 млн руб. | До 30 лет |

| Ипотека по программе « Приобретение готового жилья » | От 7,9 | Не должна превышать 80% от цены кредитуемого имущества |

Помимо субсидии, в качестве первоначального взноса по ипотечному кредиту может быть использован материнский капитал или собственные средства. На каждом этапе допускается частичное или полное досрочное погашение, которое можно оформить в «Личном кабинете» заемщика.

Условия ипотеки для молодой семьи в Сбербанке в 2022-2022 годах-2022 году, все нюансы кредитования и процентные ставки также можно изучить на официальном сайте Сбербанка или портале DomClick .

Категории граждан, которые могут участвовать в госпрограмме

На участие в молодежной программе при покупке жилья в кредит могут претендовать следующие категории граждан:

- Пара, состоящая в официальном браке, или родители-одиночки с одним и более ребенком. Мужчина и женщина без штампа в паспорте не могут рассчитывать на получение субсидии. При этом семья может не имеет детей, их наличие влияет только на размер преференций: с малышом заемщик получит 35% от стоимости квартиры/дома.

- Семьи, чьих сбережений будет достаточно для погашения кредита. Государство выделяет субсидию размером 30-35% от стоимости квартиры, а заемщик обязан оплатить остаток по ссуде. В качестве доказательств можно предъявить справку с работы, выписку по сберегательному счету.

- Муж и жена не старше 35 лет. Возраст будет проверяться дважды: при подаче заявки на льготу и при распределении средств. Если оформление началось, когда одному из заемщиков было 32, а кредит одобрили только в 36, то семья автоматически исключается из программы.

- Семьи, нуждающиеся в улучшении жилищных условий. Средства субсидируются из государственного бюджета только при условии, что у супругов нет собственной квартиры, они живут в аварийном доме или с тремя детьми ютятся в комнате площадью 18 м². Зарегистрироваться в программе можно только при условии несоответствия жилья учетным нормам. В каждом городе показатели разнятся. К примеру, в Волгограде — 11 м² на человека, в Хабаровске — 12 м², в Москве — 10 м², а в Краснознаменске — 8 м².

Соответствия данным условиям недостаточно: при оформлении ипотеки молодой семье также необходимо учитывать, что банк устанавливает свои требования к потенциальным соискателям.

Требования Сбербанка к заемщикам

Сбербанк при оформлении ипотеки «Молодая семья» предъявляет следующие требования к заемщикам:

- Возраст на момент выдачи займа не менее 21 года, а при погашении — не более 75 лет.

- Стаж работы на текущем месте работы — 3 месяца, основной трудовой — от 1 года.

- Гражданство РФ и прописка на территории субъектов России.

- Постоянное место работы с возможность подтвердить доход справкой по форме банка или 2-НДФЛ.

Сбербанк не предъявляет дополнительных требований к наличию или возрасту детей, месту работы потенциального созаемщика. Важно соответствовать базовым условиям и правильно заполнить анкету.

Какие типы недвижимости попадают под условия программы

Оформить ипотеку по программе «Молодая семья» от Сбербанка можно на следующие виды недвижимости:

- строящиеся и сданные квартиры;

- жилые дома и их части при блокированной застройке;

- сооружение с земельным участком, с подведенными коммуникациями и возможностью проживания.

Основные требования Сбербанка к недвижимости

К жилью по программе «Молодая семья» Сбербанк предъявляет следующие требования:

- Недвижимость должна располагаться в регионе с развитой инфраструктурой (с больницами, школами и детсадами), дома в глухих деревнях не кредитуются.

- Приобретаемое жилье должно находиться на территории РФ, исключением является недвижимость на полуострове Крым и в Севастополе (в данных регионах нет отделений Сбербанка).

- Здание должно отвечать всем санитарным и техническим нормам, не подлежать сносу. Износ жилья — не более 70%.

- Конструкция не имеет видимых повреждений, понижающих ее ликвидность на рынке (стяжек, трещин).

- Все проведенные перепланировки зафиксированы в техническом паспорте и согласованы в муниципальном департаменте.

- В субъектах РФ можно оформить дом от 1955 года, а вот в Москве — от 1970 года. В связи с тем, что в Санкт-Петербурге имеются исторические постройки, требования там устанавливаются индивидуально.

- В помещении окна и двери должны располагаться в соответствии с техническим паспортом. В каждой комнате имеются батареи, а санузел и кухня оснащены вентиляцией и обеспечены холодной водой.

- Здание построено не из гниющих, горючих материалов. Предпочтение отдается бетонному, железобетонному или каменному фундаменту.

Нельзя оформить в ипотеку комнату в общежитии, коммуналке, и малосемейке. Не рассматривается недвижимость, находящаяся под обременением или арестом.

Как проходит процедура оформления кредита

Процесс оформления займа состоит из нескольких этапов.

Шаг 1. После получения свидетельства на получение субсидии по программе «Молодая семья» потенциальный соискатель должен обратиться в Сбербанк и открыть расчетный счет, на который впоследствии будет перечислена субсидия после сделки. При оформлении необходимо предъявить паспорт и полученное свидетельство.

Шаг 2. На официальном сайте DomClick подать заявку на ипотеку, предварительно авторизовавшись через «Сбербанк-Онлайн».

Шаг 3. Осуществить расчет, воспользовавшись онлайн-калькулятором . Программу выбрать исходя из характеристик приобретаемого жилья (готовая или строящаяся квартира, дом). Определить комфортный ежемесячный платеж, изменяя размер первоначального взноса и срок займа. Особое внимание уделить надбавкам, снижающим процентную ставку.

Шаг 4. Перейти к заполнению заявки на ипотечное кредитование. В первом блоке вносятся паспортные данные заемщика, далее информация о месте работы, доходе, после чего прикрепляются необходимые документы.

Для оформления необходимо предъявить:

- Заявление-анкету потенциального заемщика и залогодателя (юридического лица)

- Второй документ – СНИЛС, заграничный паспорт, водительское, пенсионное или военное удостоверение.

- Паспорт соискателя.

- Документы о финансовом положении и трудовой деятельности (зарплатным клиента можно не предоставлять).

- Документы на предмет залога , если им является иная недвижимость.

- Свидетельство о браке, рождении ребенка.

- Договор об открытии расчетного счета на перевод субсидии.

- Заверенную копию Свидетельства на получение льготных средств из бюджета.

Шаг 5. После получения одобрения от банка у заемщика будет 90 дней на подбор недвижимости. В данном случае можно воспользоваться услугами риэлторов или самостоятельно осматривать квартиры/дома. Жилье должно соответствовать всем требованиям, предъявляемым кредитором.

Шаг 6. Документы на выбранную недвижимость передают в банк для одобрения. Необходимо подготовить:

- Копии всех страниц паспорта продавца.

- Договор купли-продажи, мены, дарения, свидетельство о праве на наследство, свидетельство о праве собственности на долю в общем совместном имуществе супругов, выданное пережившему супругу, решение суда, договор передачи (приватизация), разрешение на строительство, иное.

- Выписку из Единого государственного реестра недвижимости.

- Отчет об оценке недвижимости, полученный в аккредитованной Сбербанком компании.

- Техпаспорт.

- Согласие супруга на передачу недвижимости под залог (нотариально заверенное).

- Разрешение органов опеки и попечительства.

- Брачный договор.

- Справку, подтверждающую отсутствие иных зарегистрированных жильцов.

При получении положительного ответа продавцу необходимо открыть расчетный счет в банке для перечисления средств с продажи.

Шаг 7. В отделении банка подписать договор на кредитование и страхование. Оформить полис можно в любой аккредитованной страховой компании или через DomClick заблаговременно.

Шаг 8. Вместе с продавцом подписать договор-купли продажи недвижимости, а после провести регистрацию сделки в МФЦ или онлайн, воспользовавшись сервисом «ДомКлик» .

Услуга предоставляется при оплате госпошлины в размере 2000 руб. и предъявлении следующих документов:

- Договора купли-продажи, заверенного нотариусом.

- Квитанции об оплате госпошлины.

- Паспорта обеих сторон сделки.

- Свидетельств о браке и о рождении детей.

- Договора ипотечного кредитования.

После регистрации покупатели, кроме договоров, получат выписки из ЕГРН .

Шаг 9. Предоставить ДКП и полученную в Росреестре выписку в жилищный департамент для перечисления субсидии на ранее открытый расчетный счет.

Шаг 10. Если льгота была направлена на первоначальный взнос, то заемщик должен передать в Сбербанк договор купли-продажи и выписку из ЕГРН. Специалист переведет средства по субсидии и ипотеке на расчетный счет продавца.

Список документов для принятия участия в государственной программе

Для получения субсидии в жилищный департамент необходимо направить следующие документы:

- Заявление на участие в программе «Обеспечение жильем молодых семей».

- Копии паспортов супругов.

- Свидетельство о браке и о рождении детей.

- Выписку по сберегательному счету, справку по форме банка или 2-НДФЛ.

- Справки, подтверждающие, что жилищные условия необходимо улучшить.

Как рассчитать ипотеку молодой семье в Сбербанке

Рассчитать ипотеку можно, воспользовавшись калькулятором на сайте «ДомКлик». В окно расчета требуется ввести запрашиваемую сумму займа, предполагаемый и комфортный сроки выплаты, а также размер первоначального взноса, включающий положенную субсидию.

При выборе программы в ипотечном калькуляторе ориентируйтесь на тип приобретаемой недвижимости. Оформить займ можно на готовое жилье, новостройку или дом.

Похожие продукты других банков

Ипотека по программе «Молодая семья» в Сбербанке считается наиболее выгодной в связи с низкой процентной ставкой (от 0,1%). Множество других банков предлагают альтернативные программы кредитования. Ознакомиться с ними можно в таблице:

| Банк | Сумма кредита, до | Ставка | Срок ипотеки | |

| до 30 000 руб. | от 9,8% | до 30 лет | Перейти | |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти | |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти |

Получение субсидии и ипотеки по программе «Молодая семья» — достаточно сложный и затяжной процесс, иногда требующий сторонней помощи. Советы юристов

Несколько советов от ведущих юристов страны:

- Семье заранее необходимо определить, соответствует ли квартира учетным нормам.

- Затягивать с подачей заявки не нужно. Субсидия выдается при условии, что ни один из супругов не достиг 36-летнего возраста, а на рассмотрение анкеты может потребоваться несколько лет.

- Заявления от семей с одним и более детьми рассматривают в приоритетном порядке и продвигают вперед по очереди.

- При оформлении субсидии не нужно рассчитывать на получение наличных денег, средства будут перечислены на счет банка.

Популярные вопросы и ответы

По программе государственного субсидирования можно взять ипотеку полной семье, а также без детей. При этом возраст заемщиков не должен превышать 35 лет, а условия проживания — не соответствовать установленным нормам.

Семья с двумя детьми также может рассчитывать на получение материнского сертификата, который добавляется к первоначальную взносу и начисленной субсидии. Оформить ипотеку могут соискатели, удовлетворяющие требованиям банка и имеющие постоянный доход, которого достаточно на обеспечение супруги, ушедшей в декретный отпуск, малолетних детей и погашение займа.

Можно ли участвовать в программе молодая семья, если есть ипотека?

Если в ипотеку ранее была приобретена квартира, площадь которой соответствует учетным нормам, то в государственной программе молодой семье будет отказано.

Можно ли рефинансировать ипотеку для молодой семьи?

После получения государственной льготы и оформления ипотеки молодая семья может рефинансировать заем под более выгодный процент . Программа доступна практически во всех банках нашей страны.

Можно ли купить дом по программе господдержки для молодых семей?

Да, жилищный фонд и Сбербанк допускают покупку дома по программе «Молодая семья», но при условии соответствия всем заявленным требованиям.

Заключение

Оформить ипотеку для молодой семьи с господдержкой в виде субсидирования 30-35% от стоимости недвижимости можно в Сбербанке. Получить льготу могут граждане, соответствующие заявленным требованиям государства. При нарушении хотя бы одного из условий семья исключается из программы.

Ипотека в Сбербанке по программе Молодая семья

Сбербанк проводит акцию «Ипотека для молодой семьи» с привлекательными условиями в 2022 году. Молодой семьёй считаются супруги, состоящие в зарегистрированном браке, и возраст хотя бы одного из супругов не должен превышать 35 лет. Рассчитывать на приобретение жилья по акции могут в том числе семьи без детей и родители-одиночки.

- Условия по кредиту «Ипотека для молодой семьи»

- Процентные ставки

- Требования к заёмщикам

- Необходимые документы

- Порядок оформления ипотеки по программе «Молодая семья»

Условия по кредиту «Ипотека для молодой семьи»

Максимальная сумма кредита для семьи определяется исходя из доходов по основному, дополнительному месту работы, доходов от индивидуального предпринимательства и бизнеса и иных источников, разрешённых российским законодательством. Платежи осуществляются ежемесячно в каждый период действия ставки, через кассу банка или посредством соглашения с бухгалтерией по месту работы, по которому часть заработной платы будет сразу переводиться на банковский счёт, с которого осуществляется погашение займа.

По программе действуют следующие базовые условия:

- процентная ставка составляет 8,7%;

- максимальный срок кредита – 30 лет;

- минимальная сумма займа – 300 тысяч рублей;

- предельная сумма кредита составляет 85% от договорной или оценочной стоимости жилья;

- размер первого взноса – не менее 20% от стоимости покупки.

Допускается досрочное погашение ипотеки для молодых семей как частичное, так и полное. Для этого нужно написать соответствующее заявление с указанием даты досрочного погашения счёта, с которого будет осуществляться перевод средств, и гасимой суммы. Нижнего предела для суммы досрочного погашения не существует. Эта процедура осуществляется без комиссии.

Подать заявку на ипотеку очень просто – её можно оформить через сайт Сбербанка. Такой способ подачи заявки не только прост, но и выгоден – он помогает приобрести ипотечное жильё по сниженной ставке. С шаблонами договоров купли-продажи с помощью электронной регистрации можно ознакомиться на сайте самого популярного российского банка. Там же молодой семье предлагается рассчитать ставку по ипотеке Сбербанка.

Процентные ставки

Ставка по кредиту для молодых семей может отличаться от базовой и в меньшую, и в большую сторону:

- Оформление электронной регистрации сделки на сайте банка снизит ставку до 8,6%.

- Оформление кредита по программе «Ипотека с господдержкой для семей с детьми» снизит ставку до 6%. Данная программа распространяется на семейные пары, которые в период с 1 января 2018 года по 31 декабря 2022 года стали родителями гражданина РФ во второй или третий раз. Срок действия льготной ставки – 3 года при рождении второго ребёнка и 5 лет при рождении второго ребёнка. После окончания этого срока семьи должны выплачивать ипотеку по ставке 9,25%.

- Если семья заключает электронную сделку на жильё, не участвующее в акции «Витрина», то процентная ставка по её займу составит 8,9%, а без заключения сделки – 9%.

- Семьи — участники государственных программ развития жилищной сферы, реализуемых в рамках соглашений о сотрудничестве между Сбербанком и субъектами РФ, муниципальными образованиями, также выплачивают процентную ставку 9%.

- Самые высокие ставки по ипотеке действуют, если семья приобретает жильё на условии «Ипотека по двум документам» (пакет документов для получения ипотечного кредита ограничен заявлением, паспортом и вторым подтверждающим личность документом). Процентные ставки по программе «Молодая семья» Сбербанка в 2022 году повышаются до 9,6% и 9,7% в зависимости от того, оформлена регистрация онлайн или в офисе учреждения, если кредит взят по акции «Витрина». Если приобретаемая квартира в акции «Витрина» не участвует, то при оформлении регистрации через электронный сервис будет действовать ставка 9,9%, если регистрация оформлена традиционным способом – 10,0%.

Важно! Сниженные ставки действуют при оформлении в ипотеку квартир, участвующих в акции «Витрина». Такие объекты недвижимости помечены знаком «Одобрение онлайн» на портале ДомКлик.

Более подробную информацию о действующих процентных ставках по ипотечным кредитам клиенты могут получить в любом из офисов Сбербанка. Рассчитать ипотеку Сбербанка молодая семья сможет с помощью калькулятора, доступного на официальном сайте компании.

Важно! Возможны надбавки по процентным ставкам:

- в размере 1%, если заёмщик отказывается от страхования жизни и здоровья, предлагаемого банком;

- в размере 0,5%, если заёмщик не получает заработную плату на счёт или карту Сбербанка.

Ипотечный калькулятор Сбербанка для молодой семьи учитывает все факторы, влияющие на процентную ставку.

Требования к заёмщикам

Сбербанк предъявляет требования к возрасту, трудовому стажу и гражданству клиентов, намеревающихся взять ипотеку, и для их созаёмщиков:

- Нижняя граница возраста – 21 год на момент предоставления кредита.

- Верхняя граница возраста – 75 лет на момент погашения кредита. Эта граница снижается до 65 лет, если заёмщик не предоставил документов, подтверждающих стаж работы и уровень дохода.

- Минимальный стаж работы – не менее 6 месяцев на текущем месте работы. Если заёмщик не получает зарплату на сберегательный счёт или карту в Сбербанке, к нему предъявляется дополнительное требование – не менее 1 года общего стажа за последние 5 лет.

- Заёмщик должен являться гражданином Российской Федерации.

Клиент может привлечь к ипотечному кредитованию не более трёх созаёмщиков. Когда рассчитывается максимальный размер ипотеки, то учитываются их доходы.

Важно! Если титульный созаёмщик состоит в браке, его жена или муж в обязательном порядке включаются в число созаёмщиков (при отсутствии брачного договора).

Необходимые документы

Чтобы получить ипотечный кредит, молодая семья должна предоставить в Сбербанк следующий пакет документов:

- Заявление.

- Паспорт гражданина РФ с отметкой о регистрации.

- Документ, подтверждающий нахождение заёмщика по месту регистрации.

- Документ, подтверждающий уровень доходов заёмщика и его трудовую занятость.

- Документы по предоставляемому залогу, если обеспечение кредита предполагается за счёт другого объекта недвижимости.

- Свидетельство о браке.

- Свидетельство о рождении ребёнка.

- При наличии созаёмщика-родителя – документы, подтверждающие родство заёмщика и созаёмщика.

- Сертификат на материнский (семейный) капитал.

- Документ из Пенсионного фонда РФ об остатке средств материнского капитала.

Пункты 6-8 актуальны при участии в программе «Молодая семья», пункты 9-10 – при участии в программе «Ипотека плюс материнский капитал».

После одобрения заявки на кредит по ипотеке молодым семьям в 2022 году Сбербанк предоставляет документы:

- Подтверждающие осуществлённый первоначальный взнос.

- Документы на объект жилой недвижимости, приобретаемый в ипотеку. Они выдаются в течение 90 календарных дней с даты принятия банком решения о выдаче займа.

Порядок оформления ипотеки по программе «Молодая семья»

Подать заявку на оформление ипотеки можно, обратившись лично в любое отделение банка, или через сайт Сбербанка. Электронное оформление сделки даёт для семьи ряд преимуществ. Подача заявки в цифровом виде имеет следующий алгоритм действий:

- Рассчитать ипотеку с помощью калькулятора на сайте компании по программе «Молодая семья».

- Отправить заявку через интернет.

- На портале «ДомКлик» выбрать подходящую квартиру.

- Непосредственно оформить сделку.

Оформление сделки осуществляется следующим образом:

- Обращение в наиболее удобный для клиента банковский офис со всеми необходимыми для получения ипотеки документами.

- Принятие банком положительного решения о предоставлении займа.

- Сбор пакета документов по интересующему объекту недвижимости – вторичному жилью или квартире в новостройке.

- Подписание кредитного договора, договора обеспечения, страхование предмета залога.

- Получение ипотеки и права собственности на жильё.

Электронная регистрация позволяет отправить документы на регистрацию без визита в Росреестр и МФЦ. Сделку будет сопровождать персональный менеджер, который направляет документы в Росреестр в цифровом виде, взаимодействует с данной службой и контролирует процесс регистрации права собственности. Клиент Сбербанка получает документы – договор купли-продажи и выписку из ЕГРН также в цифровом виде на электронную почту. В сервис также входят оплата государственной пошлины за регистрацию перехода права на недвижимость и выпуск усиленной квалифицированной подписи для всех участников сделки.

Важно! Услуга электронной регистрации является платной, её стоимость составляет от 5 550 до 10 250 руб. в зависимости от типа жилья и субъекта РФ. Уточнить стоимость можно у специалистов контактного центра Сбербанка.

Сбербанк имеет сервис безопасных расчётов между покупателем объекта недвижимости и продавцом. Он работает следующим образом: покупатель переводит средства на специальный счет Центра недвижимости от Сбербанка, где после получения средств запрашивают информацию в Росреестре о регистрации сделки. После подтверждения деньги зачисляются на счет продавца. Эта услуга обойдётся клиентам Сбербанка в 2000 рублей, процедура перевода занимает не более 15 минут.

По вопросам порядка и правил оформления сделки по ипотеке можно получить информацию у консультантов Сбербанка через контактный центр или при личном обращении в банковское отделение.

Ипотека от Сбербанка для молодых семей

Сбербанк предлагает воспользоваться молодоженам специальной программой «Молодая семья». Сегодня ее популярность стала возможной, благодаря пониженной ставки на ипотеку данной категории граждан. Процесс оформления ипотеки проходит в течение нескольких недель и связан со специфическими особенностями.

Условия минимальной процентной ставки

- от 4,1% — Ипотека + материнский капитал;

- от 2,6% — Господдержка 2022;

- от *1,2% — Ипотека для семей с детьми с господдержкой.

* процентная ставка действует при покупке готового или строящегося жилья по «Программе субсидирования с застройщиками» а 2 года. Подробнее на сайте domclick.ru.

Результаты расчета:

| № | Дата платежа | Ежемесячный платеж | Сумма списания основного долга | Сумма списания процентов | Остаток задолженности |

|---|

- получение на карту Сбербанка заработную плату;

- страхование жизни и здоровья в отделе «Сбербанк страхование» или других аккредитованных компаниях;

- по ипотечной программе с господдержкой — 2 и более ребенка в семье.

Документы и заявление на оформление ипотеки «Молодая семья»

- анкета-заявление на ипотеку;

- паспорт заемщика;

- при наличии временной регистрации потребуется документ, подтверждающий регистрацию гражданина по месту его пребывания;

- подтвердить документально финансовое положение и трудовую занятость заемщика (2-НДФЛ, справка по форме Банка, Налоговая декларация, договоры на получение дохода).

Есть возможность в качестве обеспечения по ипотечному кредиту оформить залог на иной объект недвижимости.

Дополнительно потребуется:

- свидетельство о браке;

- свидетельство о рождении ребенка.

Используйте государственный сертификат на «материнский капитал» для оформления ипотеки по программе «Ипотека + материнский капитал».

Список документов для оформления ипотеки

После рассмотрения заявки и ее последующего одобрения необходимо предоставить дополнительный пакет документов, в который входят документы о кредитуемом жилом помещении, коими могут быть договор или предварительный договор о купли-продажи, договор о купли-продажи с отсрочкой оплаты. При одобрении кредита предпочтение отдается клиентам при наличии у них первоначального взноса. Подтвердить наличие такового можно, предоставив либо выписку об остатке денежных средств на счете у вашего банке.

Программа 2022 года с государственной поддержкой для семей

Подробная информация по ссылке: Ипотека 2,6% годовых

Рекомендуем Калькулятор для расчета суммы ипотеки

Кредитная программа Молодая семья является долгосрочной ипотечной программой, которая позволяет приобрести желаемое жилье, не имея накоплений или возможности их осуществления. Программа, несомненно, выгодна и доступна в исполнении. Всегда доступен к посещению сайт, на котором возможно рассчитать ежемесячные выплаты с учетом индивидуальных условий. Однако, в связи с тем, что данная кредитная программа подразумевает долгосрочность со сроком выплат вплоть до 30 лет, необходимо иметь в виду, что пока не будет произведена оплата всего кредита, жилой объект будет находиться в собственности Банка.