Об индивидуальном персонифицированном учете граждан в деталях

Персонифицированный учет урегулирован на законодательном уровне. В системе указываются сведения о лицах, которые имеют право на помощь от государственных органов.

Индивидуальный персонифицированный учет — что это

Бесплатно по России

На предприятия ложится обязанность относительно того, чтобы направлять о гражданах нужные сведения в пенсионные органы. Основная обязанность руководства организации заключается в том, чтобы сообщать информацию об уровне дохода гражданина. Кроме того, отражаются сведения о средствах, которые поступают на счета. Указанный правовой акт определяет правила, касающиеся данных о лице, в том числе о накоплениях.

Ранее указанная схема учета не применялась, но с начала 1997 года эти положения стали обязательными для всех работодателей. Причиной выступает то, что некоторые факторы должны обязательно учитываться при назначении отчислений пенсионного типа. В частности, это величина выработки и количество средств, направленных в ПФР.

Законодательство указывает на необходимость заключения специального соглашения в таких ситуациях:

- когда гражданин трудится по трудовому соглашению;

- трудится по договору гражданско-правового значения;

- трудится в условиях исправительного учреждения;

- лицо прошло регистрацию в ЦЗН.

Для чего необходим

Законодательство указывает на то, страховаться гражданину нужно в обязательном порядке. В зависимости от того, насколько вовремя предоставлены сведения об оплате таких взносов за ведение трудовой деятельности, что упрощает процесс назначения выплаты гражданам достаточного обеспечения после оформления пенсионного статуса.

Система учета позволяет учитывать правомочия каждого гражданина, который осуществляет трудовую деятельность. Учет позволяет определить величину страхового стажа для того, чтобы считать будущие пенсионные выплаты.

Вне зависимости от того, где работает гражданин, его персональные данные хранятся в системе персонифицированного учета.

С какого года введен

Рассматриваемое понятие начало применяться в 1998 году. С указанного момента на органы и организации легла обязанность относительно ведения учета граждан, которые не осуществляют трудовую деятельность и тех, за кого оплачиваются взносы в соответствующие органы.

Данная система дала возможность упростить проведение реформы в пенсионной сфере в 2002 году. Кроме того, получилось выполнить задачу относительно страхования. В соответствии с федеральным законом №27 предложено ввести систему персонифицированного учета с 1996 года.

За счет введения такой системы передвижение денежных средств, начисляемых гражданину за ведение трудовой деятельности, можно с легкостью отследить. С начала апреля 2016 года организации несут обязанность относительно того, чтобы передавать в пенсионный орган сведения индивидуального значения, которые отражаются в кадровой документации.

Участники системы

Указанная система включает в свой состав несколько участников. В том числе, это страхователи и страховщики, кроме того, граждане, застрахованные в системе. Обязанность страхователей заключается в проведении правильной регистрации граждан, за которых перечисляются взносы.

Можно выделить несколько основных правил для данной категории участников:

- поддержка с правовой стороны;

- перечисление дополнительных взносов на формирование накопительной части пенсионных выплат.

В качестве страховщика выступает фонд государственного или негосударственного назначения. Данные организации выступают гарантом относительно обязательств пенсионного органа, по этой причине производится установка фактов перерасчета и выплат для граждан. Они несут обязанность относительно выполнения контрольных функций.

Страхованию в такой системе подлежит лица, которые официально устроены на работу. Предусматривается, что руководство предприятия оплачивает за них страховые взносы. Человек имеет право получать сведения о накоплениях на своем счету.

Права и обязанности участников

Если у гражданина есть желание получить консультацию относительно персональных данных, ему предоставляется возможность ознакомиться с теми сведениями, которые его интересуют. Такие услуги могут быть получены по почте. На гражданина ложится обязанность по поводу обеспечения сохранности карточки учета (СНИЛС) и направления уведомлений в ПФР о том, какие изменения произошли.

В это же время работодатель может своевременно и грамотно вести документацию относительно социального обеспечения. Кроме того, на компании ложиться обязанность по уточнению данных о сотрудниках и отслеживанию наличия у каждого из них страховой документации.

У представителей органов ПФР есть право:

- направлять запросы на получение сведений о гражданах;

- организовать взаимодействие с негосударственными организациями;

- вносить уточнения в лицевой счет.

В то же время на данный орган ложиться обязанность относительно того, чтобы в системе отражались достоверные данные и предоставлять отчет о проведенной деятельности гражданам, владеющим страховыми полисами.

Как осуществляется индивидуальный персонифицированный учет

Для того, чтобы использовать систему учета персонифицированных сведений, гражданин проходит регистрацию в единой системе страхования. В конфиденциальном формате фиксируется время, на протяжении которого застрахованное лицо ведет трудовую деятельность. Отражению в системе подлежат сведения, которые влияют на величину начисляемых выплат. В том числе, стаж, время и место работы.

Чтобы система была работоспособной, руководство компании несет обязанность по подаче сведений относительно каждого сотрудника. В частности, это сведения об отпуске, при предоставлении которого не сохраняется заработок, прохождение курсов повышения квалификации.

Предоставление сведений ПУ в специализированный отдел ПФР

Руководство компании и граждане, прошедшие регистрацию в качестве индивидуальных предпринимателей, имеющие наемных работников, несут обязанность относительно того, чтобы сообщать в пенсионные органы сведения о работниках.

Устанавливается, что сведения о страховой выработке подлежит передаче в уполномоченные органы к началу марта. Во время трудоустройства соискатель должен предоставить достоверные данные о себе, при этом все факты подтверждаются при использовании документации. Заполнение сведений о каждом сотруднике производится в электронном и письменном формате.

После того, как все данные консолидируются, они передаются в пенсионный фонд. Будущая социальная поддержка граждан, которые временно не работают, получают пособия социального типа, находятся в местах лишения свободы, обеспечиваются пенсиями за счет государственного бюджета.

Отправка данных страхователями производится до середины каждого месяца. Отправка сведений требуется для фискального и пенсионного органа. Основанием выступает расчет, произведенный по бухгалтерской и финансовой отчетности. Требуется постоянно следить за актуальностью данных. Если происходит смена личной информации, об этом требуется уведомить указанные органы.

Изначально компании должны собрать всю информацию, после чего вносят ее в установленную форму. В документе прописывается информация отдельно по каждому сотруднику. Необходимо заполнить бланк отдельно для каждого сотрудника. Это касается только тех лиц, кому предоставлялись выплаты за текущий период. Основанием становится сформированное соглашение трудового или гражданско-правового типа.

Осуществлять контролирующие функции в рассматриваемой сфере могут подразделения пенсионного органа, уполномоченные на это. Если происходит нарушение правил относительно подачи, направления недостоверных данных, на фирму налагаются меры ответственности. Они выражены в форме штрафа, величина составляет пятьсот рублей за каждое лицо, зарегистрированное в системе.

Подробнее о подаче данных в ПФР смотрите в видео:

Если руководство компании добросовестно исполняет свои обязанности, то это обеспечивает достойные пенсионные отчисления в будущем.

Ответы на актуальные вопросы по ИПУ

В данном направлении могут возникнуть разные вопросы.

Что такое лицевой счет

Ответ: Индивидуальный счет указывает сведения о каждом этапе жизни гражданина и выступает как основание при решении вопроса, связанного с оказанием поддержки со стороны государственных органов. Структура, использованная при разработке счета, помогает выявлять ошибки и следить за тем, какие изменения произошли, что влияет на расчет полагающихся выплат.

В документе прописываются такие данные:

- информация из паспорта гражданина;

- половая принадлежность;

- адрес проживания;

- номер страхового документа;

- гражданская принадлежность;

- ИНН;

- величина стажа;

- доход гражданина;

- взносы страхового типа;

- коэффициенты.

Перечисленные сведения подлежат постоянной проверке. Делать это уполномоченный орган будет в течение всей жизни человека.

Зачем нужен СНИЛС

Ответ: Номер, нанесенный на данный документ имеет уникальный характер. Он применяется в качестве идентификатора граждан. Он помогает формировать регистры лиц, которые получают социальные услуги от государства. Для оформления льгот требуется предоставить СНИЛС. Государственные органы имеют возможность передавать друг другу сведения о данном акте.

Кроме того, документ используется для прохождения регистрации на портале Госуслуг.

Кто является страхователем в системе учета

Ответ: В качестве таковых выступают граждане, зарегистрированные как индивидуальные предприниматели, организации и фирмы, занимающиеся частной практикой.

Таким образом, система учета направлена на установление гарантий для будущего пенсионного обеспечения граждан. Используется она в отношении всех лиц, кто трудоустроен на основании договора.

Пенсионный фонд Российской Федерации

Пенсионный фонд Российской Федерации (Пенсионный фонд России, Пенсионный фонд РФ,ПФР) — крупнейшая организация России по оказанию социально значимых государственных услуг гражданам. Основан 22 декабря 1990 года постановлением Верховного Совета РСФСР № 442-1 «Об организации Пенсионного фонда РСФСР» [1] . Подразделения ПФР (свыше 2,5 тыс. территориальных органов) действуют в каждом регионе и в каждом районном центре России. Трудовой коллектив ПФР — это свыше 133 тысяч социальных работников [2] .

Как государственный внебюджетный фонд Российской Федерации, ПФР создан для государственного управления средствами пенсионной системы и обеспечения прав граждан РФ на пенсионное обеспечение. Бюджет ПФР утверждается Государственной Думой Федерального Собрания РФ отдельным законом вместе с принятием Федерального бюджета РФ. Доля бюджета ПФР в ВВП России составляет 10,8 % — по доходам, и 10,2 % — по расходам. ПФР выплачивает пенсии свыше 40 млн пенсионеров [3] и социальные выплаты для 20 млн льготников, ведет персонифицированный учёт пенсионных прав застрахованных лиц [4] — для свыше 128 млн граждан России.

В соответствии с поручением Председателя Правительства РФ В. В. Путина разрабатывается федеральный закон «О Пенсионном фонде Российской Федерации» (определяющий статус ПФР), который был запланирован к принятию в 2010 году.

Содержание

Социально значимые функции ПФР

Среди социально значимых функций Пенсионного фонда России [2] :

- назначение и выплата пенсий (для 40 млн пенсионеров);

- учёт страховых средств, поступающих по обязательному пенсионному страхованию;

- назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации и т. д.;

- персонифицированный учёт участников системы обязательного пенсионного страхования;

- взаимодействие со страхователями (работодателями — плательщиками страховых пенсионных взносов), взыскание недоимки;

- выдача сертификатов на получение материнского капитала;

- выплата средств материнского капитала;

- управление средствами пенсионной системы;

- реализация Программы государственного софинансирования добровольных пенсионных накоплений (56-ФЗ от 30.04.2008 года, она же программа «тысяча на тысячу»);

- с 2010 года — администрирование страховых средств, поступающих по обязательному пенсионному страхованию и обязательному медицинскому страхованию;

- с 2010 года — установление федеральной социальной доплаты к социальным пенсиям, в целях доведения совокупного дохода пенсионера до величины прожиточного минимума пенсионера.

Взносы — доходы Пенсионного фонда

Стандартная ставка взносов в Пенсионный фонд составляет 22 % от заработной платы [5] . Эти отчисления разделяются на страховую часть и накопительную часть пенсии.

До 2010 года взносы в ПФ учитывались как составная часть единого социального налога.

С 1 января 2010 года — ЕСН отменен, вместо него установлены прямые страховые взносы работодателей (страхователей) в три внебюджетных фонда: ПФР, ФОМС и ФСС. В 2010 году совокупный объём страховых взносов сохранится на уровне ставки ЕСН — 26 %, из которых 20 % будут направляться в Пенсионный фонд РФ (на обязательное пенсионное страхование). При этом взносы будут уплачиваться с годового заработка до 415 тысяч рублей. В случае, если годовой заработок превышает 415 тысяч рублей, взносы сверх 415 тысяч рублей не взимаются, но и пенсионные права сверх этой суммы не формируются. С 2011 года размер совокупных взносов возрастет до 34 %, из которых 26 % составят отчисления по обязательному пенсионному страхованию. Эта система позволяет существенно увеличить уровень пенсий в стране. Для лиц, полностью попадающих под действие страховой системы, коэффициент замещения пенсией зарплаты, с которой уплачивались страховые взносы, составит не менее 40 % после 30 лет уплаты этих взносов при наступлении страхового случая (то есть старости, определяемой путем достижения гражданином установленного законодательством возраста — 55 лет для женщин и 60 лет для мужчин).

Также с 2009 года у граждан появилась возможность делать добровольные взносы на накопительную часть пенсии. Законом [6] предусмотрены две стороны софинансирования взносов гражданина — государство (которое удваивает сумму не менее 2 тыс., но не выше 12 тыс. рублей) и работодатель (который на софинансирование взносов работника до 12 тысяч рублей получает налоговый вычет).

С какого года общая база пенсионного фонда

Постановлением Верховного Совета

от 27.12.91 N 2122-1

О ПЕНСИОННОМ ФОНДЕ РОССИЙСКОЙ ФЕДЕРАЦИИ (РОССИИ)

(в ред. Указа Президента РФ от 24.12.1993 N 2288;

Федерального закона от 05.05.1997 N 77-ФЗ)

1. Пенсионный фонд Российской Федерации (России) (далее – ПФР) образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 года в целях государственного управления финансами пенсионного обеспечения в Российской Федерации.

ПФР является самостоятельным финансово – кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации и настоящим Положением.

ПФР выполняет отдельные банковские операции в порядке, установленном действующим на территории Российской Федерации законодательством о банках и банковской деятельности.

Часть четвертая утратила силу. – Указ Президента РФ от 24.12.1993 N 2288.

(см. текст в предыдущей редакции)

2. ПФР и его денежные средства находятся в государственной собственности Российской Федерации. Денежные средства ПФР не входят в состав бюджетов, других фондов и изъятию не подлежат.

3. ПФР обеспечивает:

целевой сбор и аккумуляцию страховых взносов, а также финансирование расходов, предусмотренных пунктом 6 настоящего Положения;

организацию работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

капитализацию средств ПФР, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страховых взносов, а также контроль за правильным и рациональным расходованием его средств;

организацию и ведение индивидуального (персонифицированного) учета застрахованных лиц в соответствии с Федеральным законом “Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования”, а также организацию и ведение государственного банка данных по всем категориям плательщиков страховых взносов в Пенсионный фонд Российской Федерации (России);

(в ред. Федерального закона от 05.05.1997 N 77-ФЗ)

(см. текст в предыдущей редакции)

межгосударственное и международное сотрудничество Российской Федерации по вопросам, относящимся к компетенции ПФР; участие в разработке и реализации в установленном порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий;

изучение и обобщение практики применения нормативных актов по вопросам уплаты в ПФР страховых взносов и внесение в Верховный Совет Российской Федерации предложений по ее совершенствованию;

проведение научно – исследовательской работы в области государственного пенсионного страхования;

разъяснительную работу среди населения и юридических лиц по вопросам, относящимся к компетенции ПФР.

ПФР может принимать участие в финансировании программ социальной защиты пожилых и нетрудоспособных граждан.

4. Средства ПФР формируются за счет:

страховых взносов работодателей;

страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров и адвокатов;

страховых взносов иных категорий работающих граждан;

ассигнований из республиканского бюджета Российской Федерации на выплату государственных пенсий и пособий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам, их семьям социальных пенсий, пособий на детей в возрасте старше полутора лет, на индексацию указанных пенсий и пособий, а также на предоставление льгот в части пенсий, пособий и компенсаций гражданам, пострадавшим от чернобыльской катастрофы, на расходы по доставке и пересылке пенсий и пособий;

средств, возмещаемых ПФР Государственным фондом занятости населения Российской Федерации в связи с назначением досрочных пенсий безработным;

средств, взыскиваемых с работодателей и граждан в результате предъявления регрессных требований;

добровольных взносов (в том числе валютных ценностей) физических и юридических лиц, а также доходов от капитализации средств ПФР и других поступлений.

5. Утратил силу. – Указ Президента РФ от 24.12.1993 N 2288.

(см. текст в предыдущей редакции)

6. Средства ПФР направляются на:

выплату в соответствии с действующим на территории Российской Федерации законодательством, межгосударственными и международными договорами государственных пенсий, в том числе гражданам, выезжающим за пределы Российской Федерации;

выплату пособий по уходу за ребенком в возрасте старше полутора лет;

оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам;

финансовое и материально – техническое обеспечение текущей деятельности ПФР и его органов;

другие мероприятия, связанные с деятельностью ПФР.

7. Руководство ПФР осуществляется правлением ПФР и его постоянно действующим исполнительным органом – исполнительной дирекцией.

8. В состав правления ПФР входят по должности председатель, первый заместитель, заместители председателя правления и исполнительный директор ПФР, а также управляющие двенадцатью отделениями ПФР.

В состав правления ПФР могут входить представители общественных, религиозных и государственных организаций, объединений, учреждений и предприятий, деятельность которых связана с защитой интересов пенсионеров, инвалидов и детей.

Часть третья утратила силу. – Указ Президента РФ от 24.12.1993 N 2288.

(см. текст в предыдущей редакции)

В работе правления ПФР могут принимать участие с правом совещательного голоса управляющие отделениями ПФР по республикам в составе Российской Федерации, руководители министерств и ведомств Российской Федерации, Банка России.

9. Правление ПФР:

несет ответственность за выполнение функций, относящихся к компетенции ПФР;

определяет перспективные и текущие задачи ПФР;

утверждает бюджет, сметы расходов (включая фонд оплаты труда) ПФР и его органов, отчеты об их исполнении, а также его структуру и штаты;

назначает и освобождает от должности исполнительного директора и его заместителей, председателя ревизионной комиссии ПФР и руководителей его отделений;

утверждает положения об исполнительной дирекции, ревизионной комиссии и региональных органах ПФР;

Указом Президента РФ от 20.03.2001 N 318 введена государственная регистрация нормативных актов, затрагивающих права и обязанности граждан, устанавливающих правовой статус организаций или носящих межведомственный характер, издаваемых Пенсионным фондом России.

издает в пределах своей компетенции нормативные акты по вопросам, относящимся к деятельности ПФР;

решает другие вопросы, отнесенные к компетенции ПФР.

Пункт 10 утратил силу в части назначения и освобождения от должности Верховным Советом Российской Федерации. – Указ Президента РФ от 24.12.1993 N 2288.

10. Правление ПФР возглавляет председатель, который назначается и освобождается от должности Верховным Советом Российской Федерации.

11. Для осуществления контроля деятельности исполнительной дирекции ПФР и его региональных органов образуется ревизионная комиссия ПФР.

12. Предприятия, организации, учреждения, в том числе банки, обязаны представлять уполномоченным ПФР в районах и городах, ревизионной комиссии ПФР необходимые документы и сведения, относящиеся к деятельности ПФР, за исключением сведений, составляющих коммерческую тайну, перечень которых устанавливается законодательством.

13. Работники системы ПФР приравниваются по условиям медицинского и бытового обслуживания к работникам аппарата соответствующих органов исполнительной власти.

14. Уполномоченные ПФР в районах и городах подлежат обязательному государственному личному страхованию и имеют право на возмещение причиненного им ущерба в порядке и на условиях, установленных для сотрудников Государственной налоговой службы Российской Федерации.

15. ПФР является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и своим наименованием.

Положение о Пенсионном фонде Российской Федерации (России) (утв. постановлением ВС РФ от 27 декабря 1991 г. N 2122-I) (с изменениями и дополнениями)

1. Пенсионный фонд Российской Федерации (России) (далее – ПФР) образован постановлением Верховного Совета РСФСР от 22 декабря 1990 года в целях государственного управления финансами пенсионного обеспечения в Российской Федерации.

ПФР является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации и настоящим Положением.

ПФР выполняет отдельные банковские операции в порядке, установленном действующим на территории Российской Федерации законодательством о банках и банковской деятельности.

Информация об изменениях:

2. ПФР и его денежные средства находятся в государственной собственности Российской Федерации. Денежные средства ПФР не входят в состав бюджетов, других фондов и изъятию не подлежат.

3. ПФР обеспечивает:

целевой сбор и аккумуляцию страховых взносов, а также финансирование расходов, предусмотренных пунктом 6 настоящего Положения;

организацию работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

капитализацию средств ПФР, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страховых взносов, а также контроль за правильным и рациональным расходованием его средств;

Информация об изменениях:

Федеральным законом от 5 мая 1997 г. N 77-ФЗ абзац шестой пункта 3 настоящего Положения изложен в новой редакции

организацию и ведение индивидуального (персонифицированного) учета застрахованных лиц в соответствии с Федеральным законом “Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования”, а также организацию и ведение государственного банка данных по всем категориям плательщиков страховых взносов в Пенсионный фонд Российской Федерации (России);

ГАРАНТ:

См. Положение о федеральном учреждении “Информационный центр персонифицированного учета”, утвержденное постановлением Правления ПФР от 6 августа 1997 г. N 66

межгосударственное и международное сотрудничество Российской Федерации по вопросам, относящимся к компетенции ПФР; участие в разработке и реализации в установленном порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий;

изучение и обобщение практики применения нормативных актов по вопросам уплаты в ПФР страховых взносов и внесение в Верховный Совет Российской Федерации предложений по ее совершенствованию;

проведение научно-исследовательской работы в области государственного пенсионного страхования;

разъяснительную работу среди населения и юридических лиц по вопросам, относящимся к компетенции ПФР.

ПФР может принимать участие в финансировании программ социальной защиты пожилых и нетрудоспособных граждан.

4. Средства ПФР формируются за счет:

страховых взносов работодателей;

страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров и адвокатов;

страховых взносов иных категорий работающих граждан;

ассигнований из республиканского бюджета Российской Федерации на выплату государственных пенсий и пособий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам, их семьям социальных пенсий, пособий на детей в возрасте старше полутора лет, на индексацию указанных пенсий и пособий, а также на предоставление льгот в части пенсий, пособий и компенсаций гражданам, пострадавшим от чернобыльской катастрофы, на расходы по доставке и пересылке пенсий и пособий;

средств, возмещаемых ПФР Государственным фондом занятости населения Российской Федерации в связи с назначением досрочных пенсий безработным;

ГАРАНТ:

Федеральным законом от 5 августа 2000 г. N 118-ФЗ Положение о Государственном фонде занятости населения Российской Федерации признано утратившим силу с 1 января 2001 г.

средств, взыскиваемых с работодателей и граждан в результате предъявления регрессивных требований;

добровольных взносов (в том числе валютных ценностей) физических и юридических лиц, а также доходов от капитализации средств ПФР и других поступлений.

Информация об изменениях:

6. Средства ПФР направляются на:

выплату в соответствии с действующим на территории Российской Федерации законодательством, межгосударственными и международными договорами государственных пенсий, в том числе гражданам, выезжающим за пределы Российской Федерации;

ГАРАНТ:

См. Административный регламент предоставления ПФР государственной услуги по выплате страховых пенсий, накопительной пенсии и пенсий по государственному пенсионному обеспечению, утвержденный приказом Минтруда России от 1 ноября 2016 г. N 600н

выплату пособий по уходу за ребенком в возрасте старше полутора лет;

ГАРАНТ:

Федеральным законом от 19 мая 1995 г. N 81-ФЗ предусмотрена выплата ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет

оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам;

финансовое и материально-техническое обеспечение текущей деятельности ПФР и его органов;

другие мероприятия, связанные с деятельностью ПФР.

ГАРАНТ:

См. Административный регламент предоставления ПФР государственной услуги по осуществлению ежемесячных выплат лицам, осуществляющим уход за детьми-инвалидами или инвалидами с детства I группы, утвержденный приказом Минтруда России от 11 сентября 2017 г. N 669н

См. Административный регламент предоставления ПФР государственной услуги по осуществлению компенсационных выплат неработающим трудоспособным лицам, осуществляющим уход за нетрудоспособными гражданами, утвержденный приказом Минтруда России от 13 апреля 2016 г. N 166н

См. Административный регламент предоставления ПФР государственной услуги по установлению ежемесячной денежной выплаты отдельным категориям граждан в РФ, утвержденный приказом Минтруда России от 30 октября 2012 г. N 353н

См. Административный регламент предоставления ПФР и его территориальными органами государственной услуги по рассмотрению заявления о распоряжении средствами (частью средств) материнского (семейного) капитала, утвержденный приказом Минтруда России от 29 октября 2012 г. N 346н

См. Административный регламент предоставления ПФР и его территориальными органами государственной услуги по выдаче государственного сертификата на материнский (семейный) капитал, утвержденный приказом Минтруда России от 29 октября 2012 г. N 345н

См. Порядок организации работы органов системы ПФР по перечислению средств (части средств) материнского (семейного) капитала, утвержденный постановлением Правления ПФР от 18 февраля 2011 г. N 32п

Определением Конституционного Суда РФ от 25 декабря 2003 г. N 509-О Правительству РФ надлежит незамедлительно определить источник и порядок финансирования затрат на государственные гарантии и компенсации, предусмотренные Законом РФ “О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях”, касающиеся права пенсионеров по старости, проработавших в районах Крайнего Севера и приравненных к ним местностях соответственно 15 и 20 календарных лет, и пенсионеров по инвалидности, проживающих и получивших инвалидность в период работы в районах Крайнего Севера и приравненных к ним местностях, на бесплатный проезд один раз в два года к месту отдыха на территории РФ и обратно

7. Руководство ПФР осуществляется правлением ПФР и его постоянно действующим исполнительным органом – исполнительной дирекцией.

8. В состав правления ПФР входят по должности председатель, первый заместитель, заместители председателя правления и исполнительный директор ПФР, а также управляющие двенадцатью отделений ПФР.

В состав правления ПФР могут входить представители общественных, религиозных и государственных организаций, объединений, учреждений и предприятий, деятельность которых связана с защитой интересов пенсионеров, инвалидов и детей.

Информация об изменениях:

В работе правления ПФР могут принимать участие с правом совещательного голоса управляющие отделениями ПФР по республикам в составе Российской Федерации, руководители министерств и ведомств Российской Федерации, Банка России.

9. Правление ПФР:

несет ответственность за выполнение функций, относящихся к компетенции ПФР;

определяет перспективные и текущие задачи ПФР;

утверждает бюджет, сметы расходов (включая фонд оплаты труда) ПФР и его органов, отчеты об их исполнении, а также его структуру и штаты;

ГАРАНТ:

Об оплате труда работников территориальных органов ПФР и ИЦПУ см. постановление Правления ПФР от 20 июня 2007 г. N 145п

Об оплате труда работников центральных органов Пенсионного фонда РФ см. постановление Правления ПФР от 7 мая 2007 г. N 106п

назначает и освобождает от должности исполнительного директора и его заместителей, председателя ревизионной комиссии ПФР и руководителей его отделений;

ГАРАНТ:

См. Порядок назначения на должности и освобождения от занимаемых должностей лиц руководящего состава системы ПФР, утвержденный постановлением Правления ПФР от 22 мая 2003 г. N 73п

утверждает положения об исполнительной дирекции, ревизионной комиссии и региональных органах ПФР;

ГАРАНТ:

См. Положение о Комиссии территориального органа ПФР по рассмотрению вопросов реализации пенсионных прав граждан, утвержденное распоряжением Правления ПФР от 24 августа 2016 г. N 404р

издает в пределах своей компетенции нормативные акты по вопросам, относящимся к деятельности ПФР;

ГАРАНТ:

См. Положение об организации работы по подготовке, согласованию и принятию актов Пенсионного фонда РФ, утвержденное постановлением ПФР от 3 сентября 2015 г. N 337п

Указом Президента РФ от 20 марта 2001 г. N 318 введена государственная регистрация актов, издаваемых Пенсионным фондом Российской Федерации, Федеральным фондом обязательного медицинского страхования, Фондом социального страхования

решает другие вопросы, отнесенные к компетенции ПФР.

Информация об изменениях:

Указом Президента РФ от 24 декабря 1993 г. N 2288 пункт 10 настоящего Положения признан не действующим и не подлежащим применению с момента вступления в силу Конституции РФ в части назначения и освобождения от должности Верховным Советом РФ

10. Правление ПФР возглавляет председатель , который назначается и освобождается от должности Верховным Советом Российской Федерации .

11. Для осуществления контроля деятельности исполнительной дирекции ПФР и его региональных органов образуется ревизионная комиссия ПФР.

12. Предприятия, организации, учреждения, в том числе банки, обязаны представлять уполномоченным ПФР в районах и городах, ревизионной комиссии ПФР необходимые документы и сведения, относящиеся к деятельности ПФР, за исключением сведений, составляющих коммерческую тайну, перечень которых устанавливается законодательством.

13. Работники системы ПФР приравниваются по условиям медицинского и бытового обслуживания к работникам аппарата соответствующих органов исполнительной власти.

ГАРАНТ:

См. Положение о памятном знаке “20 лет Пенсионному фонду Российской Федерации”, утвержденное распоряжением Правления Пенсионного фонда РФ от 12 октября 2010 г. N 297р

О поощрениях Пенсионного фонда РФ см. постановление Правления ПФР от 24 октября 2005 г. N 39пл

О наградах Пенсионного фонда РФ см. постановление Правления ПФР от 24 октября 2005 г. N 37пл

См. Положение о выплатах компенсационного характера работникам системы Пенсионного фонда РФ, утвержденное постановлением Правления ПФР от 23 августа 2005 г. N 155п

См. Положение о юбилейном памятном знаке “10 лет ПФР”, утвержденное распоряжением Правления Пенсионного фонда РФ от 26 октября 2000 г.

14. Уполномоченные ПФР в районах и городах подлежат обязательному государственному личному страхованию и имеют право на возмещение причиненного им ущерба в порядке и на условиях, установленных для сотрудников Государственной налоговой службы Российской Федерации.

15. ПФР является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и своим наименованием.

16. Местонахождение ПФР – город Москва.

Утвержден постановлением Верховного Совета

от 27 декабря 1991 года

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Постановление ВС РФ от 27 декабря 1991 г. N 2122-1 “Положение о Пенсионном фонде Российской Федерации (России)”

Текст постановления опубликован в “Российской газете” от 23.01.92, в Ведомостях Съезда народных депутатов РСФСР и Верховного Совета РСФСР от 30 января 1992 г., N 5, ст. 180

Индивидуальный (персонифицированный) учет граждан в ПФР

С введением системы персонифицированного учета для органов Пенсионного фонда значительно упростилась процедура назначения страховых пенсий. После регистрации в системе обязательного пенсионного страхования (ОПС) появилась возможность просмотреть всю необходимую информацию по стажу и состоянию лицевых счетов застрахованных граждан. Также индивидуальный учет граждан позволяет обеспечивать правильность начисления пенсии для каждого лица на основании хранящихся сведений о его трудовой деятельности. Созданная общая база содержит информацию о застрахованных лицах, суммах отчислений, производимых работодателем, переведенных в пенсионные баллы.

Полнота и достоверность собранной информации дает возможность своевременно производить начисление и перерасчет пенсионных выплат лицам, зарегистрированным в системе ОПС.

Учет, а также правовые аспекты, регламентирующие пенсионные отчисления регулируются на основании закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Информацию и отчетность, необходимую для формирования базы учета необходимо передавать в сроки, установленные законодательством РФ.

Что такое персонифицированный учет и зачем он нужен

Согласно статье 1 закона от 01.04.1996 года №27-ФЗ, персонифицированный учет — это база систематизированных сведений о страховой и накопительной части пенсии каждого гражданина, который застрахован в системе обязательного пенсионного страхования.

Индивидуальные сведения о каждом застрахованном лице предоставляются работодателями в письменной либо электронной форме в законодательно установленные сроки.

Данный учет необходим для того, чтобы:

- создать условия для назначения пенсий для застрахованного лица по результатам трудовой деятельности;

- систематизировать достоверные сведения о трудовом стаже и доходе для определения размера выплат при их назначении;

- формировать информационную базу;

- развивать заинтересованность застрахованных в уплате взносов, направленных на формирование пенсионного обеспечения гражданина;

- создать систему контроля за страховыми взносами граждан;

- прогнозировать расходы на выплату страховых и накопительной пенсии;

- упростить и ускорить порядок назначения пособий лицам, застрахованным в системе ОПС граждан.

Роль в системе обязательного пенсионного страхования (ОПС)

Зарегистрироваться в системе обязательного пенсионного страхования обязаны все граждане Российской Федерации, а также это могут сделать иностранные граждане и лица без гражданства, проживающие на территории России. В момент регистрации Пенсионный фонд присваивает каждому индивидуальный номер лицевого счета.

Страховой номер индивидуального лицевого счета (СНИЛС) дает возможность Пенсионному фонду отслеживать информацию о формировании пенсионных отчислениях на протяжении всей трудовой деятельности гражданина, а также право на получение социальных услуг и льгот.

СНИЛС используется в качестве идентификатора на порталах государственных и муниципальных услуг. Данный номер так же необходим для самостоятельного заказа бланков, получения информации о штрафах ГИБДД, налогах, сведения о состоянии лицевого счета, информацию о социальной помощи и многое другое.

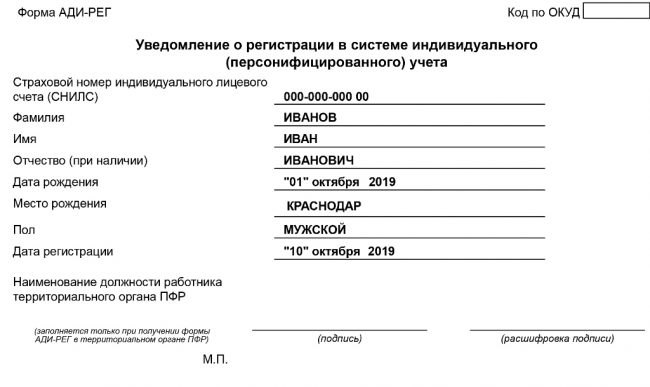

Страховое свидетельство содержит в себе следующие данные о застрахованном лице:

- номер индивидуального лицевого счета;

- ФИО владельца карточки;

- дата и место рождения;

- пол;

- дата регистрации в системе персонифицированного учета.

Номер, присваиваемый гражданину при регистрации в системе обязательного пенсионного страхования, закрепляется за каждым застрахованным лицом отдельно и является уникальным.

С какого года начался персонифицированный учет?

Согласно статье 20 закона от 01.04.1996 года №27-ФЗ пилотный проект системы персонифицированного учета был введен в январе 1996 года на территории пяти регионов РФ, а уже с 1 января 1997 года данная специфика сбора и учета данных была введена на всей территории Российской Федерации.

Этот вид страхования стал обязательным и, основываясь на взносах, которые отчисляются работодателем, позволяют формировать будущую пенсию работника. Благодаря наличию индивидуального лицевого счета, который присваивается в момент регистрации, отследить начисления и движение денежных средств возможно уже в текущем времени любому физическому лицу.

В настоящее время Пенсионный фонд РФ регистрирует в системе ОПС всех граждан РФ. Несовершеннолетние граждане могут получить СНИЛС через родителей или официальных опекунов. Данная процедура производится в территориальном Пенсионном фонде либо в многофункциональном центре.

Как производится учет сведений о застрахованных лицах?

Чтобы пользоваться системой персонифицированного учета, гражданин должен пройти процедуру регистрации в системе индивидуального формирования будущей пенсии в Пенсионном фонде Российской Федерации.

В этом случае будет зафиксирован весь срок трудовой деятельности застрахованного лица, а также данные, необходимые для формирования денежных выплат: стаж, все периоды и места работы, независимо от того сколько их было, а также суммы взносов, перечисляемых работодателем. Данная информация является строго конфиденциальной.

Для непосредственного существования системы учета работодатели должны предоставляться сведения о своих работниках (работающих по трудовым договорам или договорам подряда) в ПФР, которые в обязательном порядке должны содержать:

- ФИО, дата рождения, место проживания работника;

- должность, место работы, дата приема и увольнения сотрудника;

- периоды административных отпусков, временной нетрудоспособности, отпусков без сохранения заработной платы, прохождения курсов повышения квалификации;

- сумма страховых взносов, начисленных работодателем;

- страховой номер.

На основании этих данных сотрудниками ПФР проводится анализ трудовой деятельности работника, необходимого для начисления пенсионных выплат.

Участники обязательного пенсионного страхования, их права и обязанности

Согласно статье 4 закона от 15.12.2001 года №167-ФЗ в системе обязательного пенсионного страхования участвуют следующие категории участников:

- Страховщики — к ним относятся государственные и негосударственные Пенсионные фонды РФ.

- Страховщик обязан выступать гарантом по всем обязательствам пенсионных фондов и устанавливать факты выплат и перерасчета всем застрахованным гражданам.

- Они имеют право проводить проверки страхователей и требовать устранения выявленных нарушений в установленные законодательством сроки, а также обмениваться информацией, необходимой для осуществления своей деятельности, с налоговой инспекцией.

- Страхователи — организации и индивидуальные предприниматели, отчисляющие налоги на пенсионное обеспечение за сотрудников.

- Обязанности заключаются в правильной и своевременной регистрации граждан и перечислении страховых взносов в пенсионный фонд.

- К правам страхователя можно отнести информационную поддержку граждан по вопросам пенсионного страхования, а также выплату дополнительных взносов на накопительную часть пенсии своим сотрудникам.

- Застрахованные лица — физические лица, собственники пенсионных накоплений.

- Для своевременного назначения и выплаты пенсионного обеспечения в обязанности застрахованного лица входит своевременное предоставление достоверных данных страховщику.

- Граждане имеют право получать информацию о своих сбережениях, перечисленных за него работодателем, получать страховое обеспечение из пенсионного фонда в достойном виде, а также распоряжаться средствами по своему усмотрению в рамках действующего законодательства.

Предоставление сведений персонифицированного учета в ПФР

Страхователь ежемесячно до 15-ого числа месяца, следующего за отчетным, передает индивидуальные сведения по трудоустроенным застрахованным лицам в Пенсионный фонд Российской Федерации, а также в налоговую инспекцию, на основании данных, проводимых бухгалтерией организации. Помимо этого, один раз в год необходимо передавать информацию по страховому стражу работников. Данные сведения предоставляются до 1 марта года, следующего за отчетным.

Также в ПФР необходимо передавать реестры о застрахованных лицах по которым уплачены дополнительные страховые взносы (при наличии таковых), не позднее 20 дней с момента окончания квартала.

Все необходимые бланки можно получить на сайте Пенсионного фонда. В настоящее время отчетность организациями может предоставляться как на бумажных носителях, так и в электронном виде. В случае несвоевременного предоставления данных, а та же дачи недостоверной информации Российским законодательством предусмотрены штрафные санкции.

Почему в СССР не было пенсионного фонда

Как известно, Пенсионный фонд России был создан в декабре 1990 г. с подачи Ельцина, как внебюджетный фонд для управления пенсионных накоплений и выплаты пенсий.

Тогда декларировалось, что вновь создаваемый фонд обеспечит всех высокими и справедливыми пенсиями.

Различия российской и советской пенсионных систем

В СССР не сразу и не всем, но пенсии стали и продолжали выплачивать до самого развала Союза, причем без какого-либо посредника – пенсионного фонда.

Формально в СССР посредник все-таки был – это общественный фонд потребления, деньги в который поступали из доходов предприятий, налогов и части заработной платы работников.

Некоторое время пенсионные выплаты колхозникам также выплачивались из специализированных фондов, создаваемых колхозами.

Однако за выплату пенсий в достаточном объеме в Советском Союзе отвечало государство. Оно же гарантировало выплату установленных пенсий из государственного бюджета. Пенсии платили абсолютно всем при достижении пенсионного возраста: 55 лет – женщинам, 60 лет – мужчинам. Это была безусловная социальная гарантия.

В России пенсионный возраст воспринимают, не как достойную обеспеченная старость, а как возраст дожития.

В России выплата пенсии фактически не является безусловной обязанностью государства.

Даже если человек всю жизнь трудился, он может не получить право на страховую пенсию по старости (возрасту). Во-первых, работодатель может не платить взносы в Пенсионный фонд, и работник таким образом считается не «встроенным» в систему страховых взносов.

Рекомендация работникам самим следить за тем, платит ли страховые пенсионные взносы работодатель или нет, на мой взгляд, является абсурдной.

Во-вторых право на пенсию зависит не только от пенсионного возраста, который был значительно поднят, но и от так называемой балльной системы – индивидуального пенсионного коэффициента. Нет баллов – нет и права на пенсию.

Конечно, для таких тружеников есть обязательная социальная пенсия. С 01.04.2022 размер социальной пенсии по старости составляет 5606,15 руб. Как видите, гораздо ниже даже прожиточного минимума. Да и получить такую пенсию можно только на 5 лет позже, чем все остальные: женщинам – с 65 лет, мужчинам – с 70 лет.

В итоге получается, что гарантированная пенсия, выплачиваемая из бюджета, осталась, по сути, только у депутатов и чиновников. Остальные о своей пенсии должны позаботиться сами, но при этом в условиях тех ограничений, которые сейчас существуют (заморозка накопительной части пенсии, отсутствие возможности самостоятельной уплаты взносов и т.д.).

На сегодняшний день даже изъятие прибыли госкомпаний в бюджет в размере 50% является лишь планами. Фактически государству от доходов госкорпораций перепадает 10–40% прибыли. Остальное распределяется между «посредниками». В Советском Союзе распоряжение доходами было полноправным.

Одним из таких посредников, на мой взгляд, является также и Пенсионный фонд РФ, который постоянно нужно содержать.

Одним из главных посылов повышения пенсионного возраста был постоянный дефицит бюджета Пенсионного фонда. Но с повышением данный дефицит не исчез, а продолжает процветать. Например, в 2022 году дефицит бюджета ПФР по плану составит 209,2 млрд руб.,

в 2022-м – 94,8 млрд руб. При этом зарплатный фонд ПФР в 2022 году составит 27,87 трлн руб., в 2022-м — 29,77 трлн руб. и в 2023 году — 31,85 трлн руб.

В то же время, в соответствии с бюджетом ПФР на 2022–2023 годы, на приобретение новых зданий для фонда только в трех субъектах-–в Свердловской, Курганской областях и Республике Крым – будет потрачено более 700 миллионов рублей.

Есть и более банальные расходы.

Например, в 2008 году в Пенсионном фонде Свердловской области пропал 1 миллиард рублей. В соответствии с законом ПФР обязан хранить деньги в Центробанке или рассчетно-кассовом центре. Но председатель фонда Свердловской области хранил деньги тружеников в коммерческом банке. За это он получал ежемесячные взятки представителей этого коммерческого банка. Председателя регионального фонда осудили на 8 лет, а коммерческий банк обанкротился. Ну а миллиард пропал.

Такие случаи далеко не единичны.

Нужен ли России Пенсионный фонд? Не слишком ли велики расходы на существование Пенсионного фонда? Можно ли администрировать пенсии без него?

Что вы думаете по этому поводу? Если не сложно, поделитесь вашим мнением в комментариях.

Если понравилась публикация – ставьте так называемые лайки, нажав на иконку ДА (“палец вверх”), если нет, то, соответственно, НЕТ («палец вниз»), делитесь публикацией со своими подписчиками и друзьями в социальных сетях. Спасибо.

Консультации, анализ и составление договоров (от 1 000 рублей), составление заявлений об отмене судебных приказов (800 рублей), исков (от 2 000 рублей).