Как вернуть страховку по автокредиту

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Заемщики по автокредитам сталкиваются с услугами страхования ничуть не меньше тех, кто оформляет стандартный кредит наличными. А если учесть, что при выдаче ссуды на покупку авто речь идет о весомой сумме, то и стоимость страховки достигает десятков тысяч рублей. И понятно, что многие думают о том, можно ли вернуть деньги за эту услугу.

- Какую страховку можно вернуть, а какую нет

- Стандартный возврат страхования жизни по автокредиту

- Как вернуть деньги в период охлаждения

- Если страховщик отказывается возвращать деньги

- Можно ли вернуть страховку жизни по автокредиту после 14 дней

- Возврат при досрочном гашении автокредита

Вернуть страховку по автокредиту, точнее, деньги за нее, вполне реально, но все зависит от обстоятельств. От того, какой куплен страховой полис, сколько дней прошло с момента заключения договора. Полный расклад по теме и инструкцию по возврату дает специалист Бробанк.ру.

Какую страховку можно вернуть, а какую нет

Сразу начнем с того, какие полиса можно сдать обратно, а какие нет. Процесс выдачи автокредита часто сопровождает условие — оформление полиса ОСАГО или даже КАСКО, причем выгодоприобретателем может быть оформлен банк. Так он защищает себя на случай, если с машиной, которая остается в залог, что-то случается.

И если ради автокредита вы приобрели полис ОСАГО, который вы брать не планировали, то вернуть его будет невозможно. Ну и не стоит забывать, что полис ОСАГО или КАСКО должен быть у каждого водителя. За его отсутствие водителю грозит штраф.

Теперь о страховках, которые по закону можно вернуть:

- или жизни и здоровья. То есть если заемщик серьезно заболеет, страховщик покроет его автокредит. Если он умрет, его наследники не получат этот долг в наследство. . В последнее время банки активно навязывают заемщикам этот вид полиса. Это защита на случай сокращения, ликвидации компании-работодателя.

- Страхование недвижимости. Бывает и такое, что в кредит включают этот вид полиса. А порой его навязывают при оформлении ОСАГО, необходимого для выдачи автокредита. Вроде как вещи несвязанные, но ради премии сотрудники банков стараются продать как можно больше допуслуг.

Если речь о страховании жизни и здоровья, о страховке от потери работы или защите недвижимости, деньги за эти полиса заемщик по автокредиту вернуть может.

Стандартный возврат страхования жизни по автокредиту

Раньше сделать возврат купленной страховки было сложно, и банкиры пользовались этим, зарабатывая миллиарды в год. Банки работали и работают как агенты страховых компаний, заключая с ними договора. Они получают комиссию за каждую проданную страховую услугу. И часто руководство буквально заставляет менеджеров навязывать полиса всем подряд, что они и делают.

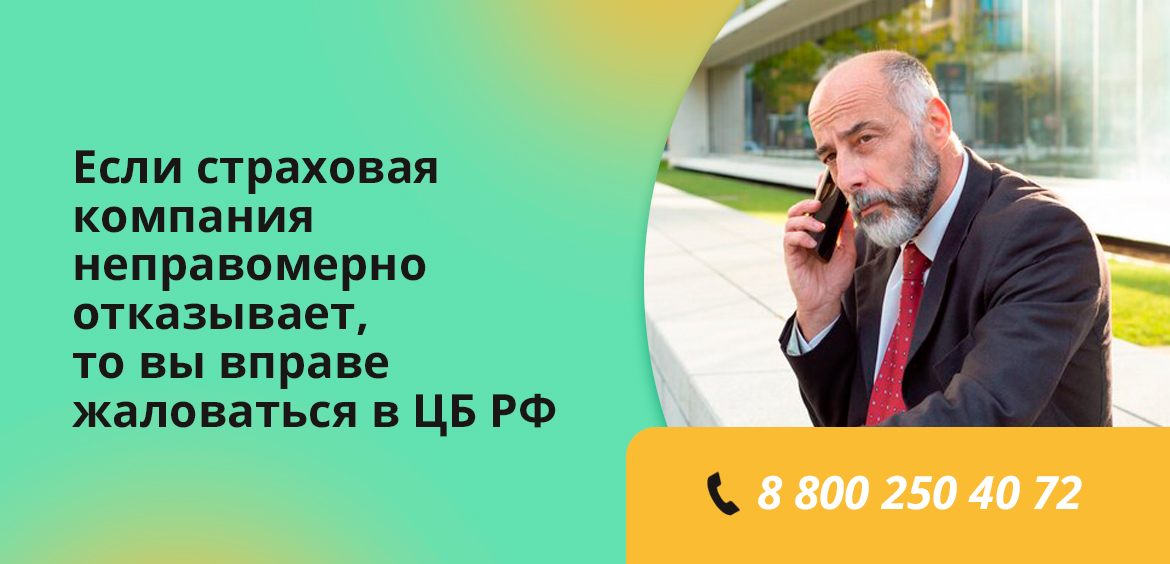

Если вам говорят, что без страхования жизни оформить автокредит нельзя, что без полиса не будет одобрения — это все уловки. Можете звать начальство или грозиться позвонить на горячую линию или подать жалобу в ЦБ РФ.

Центральный Банк прекрасно осознавал проблему и придумал, как защитить заемщиков, которые покупают страховые полиса, совсем не желая этот или будучи введенными в заблуждение. Он ввел период охлаждения.

Период охлаждения — это срок, в течение которого заемщик по автокредиту или иному кредиту может вернуть деньги за купленную добровольную страховку. То есть если вы передумали, поняли, что полис вам не нужен, вы можете его сдать. На раздумья закон дает 14 дней с момента подписания договора. Раньше это было 5 лет.

За какие купленные услуги добровольного страхованию можно вернуть деньги, информация от Центрального Банка:

Как вернуть деньги в период охлаждения

Возможность возврата денег за уже купленную страховку по кредиту появилась у граждан в 2018 году. Это утверждено Банком России. Несоблюдение права возврата влечет за собой серьезные последствия, поэтому все страховые компании закон соблюдают, проблем у граждан не возникает.

Что важно знать о возврате страховки по автокредиту в период охлаждения:

- обращаться нужно не к банку-кредитору, а к страховой компании. Ее название найдете в договоре;

- закон не говорит об обязательном личном обращении, можно направить заявление и сопутствующие документы страховщику заказным письмом. Желательно с уведомлением;

- срок приема обращений — в течение 14 календарных дней после заключения договора;

- после приема заявления страховщик обязан в течение 10 рабочих дней перевести деньги на указанный клиентом банковский счет;

- страховщик возьмет деньги за дни, когда услуга действовала. Например, вы обратились на 11-й день, соответственно, 10 дней услуга оказывалась, за эти дни будет удержана плата.

Вернуть страхование жизни по автокредиту на деле просто, процедура не усложнена бюрократическими проволочками:

- Позвоните в страховую компанию по горячей линии и узнайте, какие именно документы нужны, как подать заявление.

- Составьте заявление. Если для этого посещаете офис, бланк заявления дадут там. Если направляете документы заказным письмом, бланк найдете на сайте страховой компании.

- Ждите перечисление средств. Проверка занимает не более 10 рабочих дней, после компания переводит деньги на указанные заявителем реквизиты расчетного счета.

Если страховщик отказывается возвращать деньги

Если условия соблюдены, если при оформлении автокредита вы купили добровольную страховку, и 14 дней с момента заключения договора еще не прошли, вам обязаны вернуть деньги. Если вам отказывают в этом, необходимо оперативно обращаться в ЦБ РФ по одному из следующих каналов:

- интернет-приемная;

- горячая линия 8 800 250 40 72.

На практике страховые компании без проблем возвращают деньги за добровольные страховки, купленные при автокредите или при иных обстоятельствах. Не в их интересах нарушать закон.

Можно ли вернуть страховку жизни по автокредиту после 14 дней

Закон предусматривает достаточное количество дней для раздумий — это 2 недели после подписания договора. И если покупатель авто пропустил этот срок, к сожалению, ни о каком возврате денег речи быть не может.

Некоторые банки могут предлагать какие-то собственные условия, которые касаются возврата денег за страховку. Например, возвращать часть средств при благополучном гашении кредита, дают более длительный свой период охлаждения. Но на практике после введения официальных 14 дней для отказа таких предложений практически нет.

Если с момента оформления автокредита и добровольной страховки прошло больше 14 календарных дней, частичный возврат уплаченной страховой премии возможен только в случае досрочного гашения автокредита.

Возврат при досрочном гашении автокредита

Стандартно страхование жизни оформляется на весь срок автокредита. Рассчитывается стоимость услуги, то есть страховая премия, и она включается в кредит. Например, если сумма автокредита — 700 000, а страховка стоит 70 000, а в договоре фигурирует сумма 770 000. И на стоимость страхования начисляются проценты.

Что происходит, если гражданин гасит кредит досрочно? Он закрывает обязательство: например, автокредит оформлен на 5 лет, а заемщик закрывает его досрочно через 3,5 года. Получается, что обязательства, которое защищает страховка, нет. Соответственно, можно вернуть деньги за неактуальную больше услугу, за оставшиеся 1,5 года.

Важно читать условия договора. В некоторых прописывается невозможность возврата части уплаченной премии при досрочном погашении кредита.

Чтобы оформить частичный возврат страхования жизни, уточните, куда нужно подать заявление. Можете поинтересоваться об этом у сотрудника банка, когда пишите заявление на досрочное гашение автокредита. Возможно, запрос можно направить через этот партнерский банк. В ином случае нужно посещать офис страховой компании (предварительно позвоните и спросите, какие документы нужно приложить к заявлению).

Заявление примут, по итогу рассмотрения сделают расчет. Возврату будет подлежать часть премии за невостребованные дни. Деньги переводятся на указанный клиентом банковский счет. Если что-то идет не так, вам неправомерно отказали, звоните в Центральный Банк РФ 8 800 250 40 72.

Возврат страховки по автокредиту

Есть несколько видов автомобильного страхования. Но только за один – ОСАГО – вернуть деньги нельзя. Покупка полиса в этом случае обязательна – это требования законодательства, а не банковской организации.

С остальными страховками автомобиля возврат денег сделать можно. Как это провернуть и в какие сроки?

Виды страховки при оформлении автокредита

С ОСАГО разобрались – это страхование нужно всем автовладельцам, поэтому отказаться от него нельзя. Но есть добровольные виды страховки. Оформлять их или нет – добровольное решение каждого банковского клиента.

Какие виды полисов может предложить банк при автокредитовании:

- КАСКО – защита от любых повреждений транспорта, а также от его угона. В отличие от ОСАГО, при КАСКО страховая компания оплатит ремонт авто даже в том случае, если владелец – виновник аварии;

- любое другое комплексное страхование авто – функциональный эквивалент КАСКО;

- страхование жизни и здоровья кредитополучателя.

Любой перечисленный вид страхования – это защита для банка от потери денег. Полис на машину – защита от повреждения залога. Ведь в случае невыплаты долга банк должен продать авто. Полис на человека (страхование жизни и здоровья) – защита от невозврата средств по кредиту. Именно поэтому банки активно и настойчиво предлагают эти продукты.

Можно ли вернуть страховку по автокредиту?

Да, вернуть деньги за страховку можно. По сути, это такой же товар, который можно вернуть «в магазин» в определенный период. Вы купили ботинки, но дома обнаружили, что они вам не подходят. Сложили и отнесли их в магазин. Так же можно поступить с добровольным страхованием.

Право возврата полиса прописано в законодательстве. Если страховая компания не хочет возвращать средства, можно ссылаться на Гражданский кодекс РФ и Федеральный закон «О потребительском кредите (займе)».

Принимать решение о возврате нужно как можно раньше. Если затянуть процедуру, то могут возникнуть сложности.

Нужно учитывать, что при аннулировании КАСКО или страховании жизни и здоровья условия кредита могут измениться. У банка повышаются риски невыплаты, поэтому он компенсирует их поднятием процентной ставки или уменьшением лимита. Можно сесть и посчитать, что будет выгоднее:

- оплатить полис, но получить более выгодные условия;

- сократить траты на страховку и возвращать кредит на общих условиях.

Если подписан договор комплексного страхования (с ОСАГО), то могут возникнуть проблемы. Такой комплекс услуг – ОСАГО+КАСКО+страхование жизни и здоровья – аннулировать уже не получится.

Как вернуть страховку в период охлаждения?

Период охлаждение – это 14 дней после подписания договора со страховым агентством. В это время можно без проблем забрать свои деньги. Для этого понадобиться только заявление в страховое агентство или в банк – если он выступал посредником между кредитополучателем и страховой. Но лучше отказываться от ненужного страхового предложения еще на стадии подписания договора. Тогда бумажной волокиты не будет вовсе.

Введение периода охлаждения – инициатива Центрального банка РФ. Дело в том, что в учреждение поступало много жалоб на банки. Менеджеры очень навязчиво предлагали страховые услуги при заключении кредитных договоров. Иногда прибегая к откровенному обману – к рассказам о том, что эти услуги обязательные. В итоге потребители сильно переплачивали и оставались недовольными. Было много судебных обращений. Чтобы снизить количество исков, ЦБ предложил период для досудебного решения вопроса.

Учитывайте, что после отказа от страхования в 14-дневный период, банк все равно пересмотрит условия кредитования в худшую сторону.

Если банк или агентство по страхованию отказываются отдать деньги в период охлаждения, то можно обратиться с жалобой в Центральный банк РФ.

Возврат страховки по автокредиту при досрочном погашении

Если опоздать с аннулированием страхового договора в 14-дневный период, то потом вернуть средства будет очень сложно. Большинство агентств откажутся расторгать договор, получить деньги за неиспользованную услугу можно будет только через суд. И не факт, что получится выиграть дело. Можно проиграть и оплатить дополнительно все судебные расходы.

Если все-таки решились обратиться в суд, то нужно подготовить следующие документы: кредитный договор, страховой договор, паспорт.

Другая ситуация – когда клиент досрочно возвращает деньги за долг. Что в этом случае делать с полисом? Все зависит от страхового договора – разрешает ли он возврат или нет.

Если разрешает, то можно вернуть не всю сумму, а часть средств – пропорционально сроку, который прошел с момента подписания. Алгоритм действий в этом случае:

Возврат и отказ страховки жизни по автокредиту

Согласно закону, обязательным страхованием является только страхование жилья при ипотеке и ОСАГО, страхование жизни и здоровья по автокредиту (как и любому другому кредиту) – строго добровольное. Но банкам откровенно выгодно навязывать покупку страхового полиса, и иногда заемщик понимает, что переплатил за ненужную услугу, уже после подписания договора и внесения денег. Кроме того, бывают более «честные» случаи, в которых заемщик хочет вернуть деньги за страховку – досрочное погашение автокредита, например. Ниже вы узнаете, можно ли отказаться от страхования жизни/здоровья и что делать, если страховку навязали.

- Страхование жизни при автокредите

- Преимущества и недостатки

- Стоимость

- При подписании кредитного договора

- При досрочном погашении кредита

- После подписания страхового договора

- Последствия отказа

- Обращение в Роспотребнадзор

- Обращение в суд

- Документы для обращения в суд

Страхование жизни при автокредите

Преимущества и недостатки

Для начала посмотрим, какие страховые случаи покрывает добровольное страхование жизни и здоровья. Детали могут отличаться, но любая страховка покрывает 3 основные группы проблем:

- Смерть заемщика.

- Получение заемщиком инвалидности 1 или 2 группы (как результат несчастного случая или болезни).

- Длительная нетрудоспособность (больничный на 3+ месяца).

Собственно, в этих 3-х пунктах и заключается преимущество добровольного страхования жизни/здоровья. Если клиент уйдет из жизни – его долговые обязательства перейдут по наследству близким, и им придется расплачиваться по автокредиту. Если заемщик получит инвалидность или не сможет работать 3 месяца/полгода/год/… – кредит все равно нужно будет выплатить, при этом на работу он по понятным причинам ходить не сможет. Добровольное страхование жизни эти проблемы решает – если вы по объективным причинам (смерть, инвалидность, болезнь) не можете платить за машину, страховая сделает это за вас.

Недостаток – цена. В зависимости от величины кредита и марки авто, стоимость добровольного страхования жизни при автокредите может составлять 5-10% от стоимости машины. Далеко не все готовы переплачивать солидную сумму за безопасность.

Стоимость

Рассчитать стоимость сложно, потому что страховые очень неохотно делятся своими ценами – обычно они раскрывают полную стоимость уже не стадии оформления. Но рассчитать примерную стоимость для разных случаев все же можно.

При расчете стоимости вам нужно ориентироваться не на сумму кредита, а на страховую сумму – именно ее (или часть от нее) вам выплатят при наступлении страхового случая. Это – важно: если величина кредита на авто – 500 000 рублей, а страховая сумма – 1 000 000 рублей, вы вдвойне переплатите за страховку, поэтому обращайте внимание.

Далее при расчете нужно ориентировать на страхуемые риски – чем их больше, тем больший процент от страховой суммы вам придется платить ежегодно. Если вы страхуетесь только от смерти, придется платить примерно 1% от страховой суммы. Если в страховые случаи включить еще инвалидность и длительную болезнь, стоимость повысится до 2-5% от страховой суммы. Для премиум-пакетов (с полным обслуживанием в платных больницах и оплатой травм средней тяжести) стоимость может достигать 50% от страховой суммы.

Причины навязывания услуги банком

Есть 2 ответа: простой и сложный. Простой ответ: банкам это просто-напросто выгодно. Если вы, например, оформите только ОСАГО и КАСКО, в случае ДТП с серьезными травмами вы получите деньги на восстановление машины, но не сможете дальше выплачивать кредит, потому что из-за травм (речь о длительном больничном или инвалидности) лишитесь основного заработка. Банк в вашей машине не заинтересован, ему нужно вернуть свои деньги, и в данном случае это возможно только тогда, когда у вас есть полис страхования.

Сложный ответ: банк знает, что навязывание полиса страхования выгодно всем участникам сделки. Собственно, так нормальная рыночная экономика и работает – все получают выгоду, только распределяется она по-разному. Больше всего выгоды получает страховая компания – вы отдаете ей свои деньги, и в большинстве случаев ей не приходится вам ничего выплачивать, потому что страховые случаи наступают редко. Во вторую очередь получаете выгоду непосредственно вы – да, приходится отдать деньги на страхование жизни и здоровья, но взамен вы получаете подушку безопасности на случай непредвиденной ситуации, разборки с банком по поводу невыплаченного кредита – последнее, чем вам захочется заниматься, если вы будете лежать в больнице с несколькими переломами. Наконец, меньше всего выгоды получает банк – у него тысячи заемщиков, и невыплата одного кредита (с последующей конфискацией имущества) не будет такой уж большой проблемой, но на это нужно будет потратить время юристов, специалистов колл-центра и так далее, что приводит к потерям. Подумайте об этом перед тем, как твердо решите отказаться от страхования жизни при автокредите.

Можно ли отказаться от страховки

Есть 3 ситуации, в которых может оказаться заемщик: договор еще не подписан; договор уже подписан; кредит погашен досрочно. И есть 2 вида страхования: обычный полис страхования жизни и здоровья и полис комплексного страхования. Рассмотрим эти виды страхования в контексте возможных ситуаций.

При подписании кредитного договора

Если вам предлагают отдельный полис страхования жизни и здоровья еще на стадии подписания договора, отказаться от него проще простого – даже не нужно писать заявление по этому поводу, просто не подписываете договор – и все. Тут же видна и проблема – договор не подписан. У банка есть 2 варианта: либо отказать вам в кредите без объяснения причин, либо повысить процентную ставку и предложить новый договор, без страховки. У каждого банка – свои правила, поэтому не получится сказать, что произойдет с большей вероятностью.

Если вам предлагают полис комплексного страхования, то здесь все сложнее. В этот полис, помимо страховки на жизнь и здоровье, входит КАСКО и ОСАГО, и с последним есть проблема – ОСАГО нужно покупать обязательно. Вы все еще можете оказаться от полиса комплексного страхования, но придется искать аккредитованную банком страховую и покупать у нее отдельный ОСАГО. Кстати, здесь есть точка давления на банк – если вам будут отказывать в кредите на авто, ссылаясь на то, что вы отказываетесь от комплексного страхования, вы можете обратиться в Роспотребнадзор (или пригрозить банку обращением), потому что здесь присутствует явное агрессивное навязывание услуги.

При досрочном погашении кредита

Сразу оговоримся, что есть досрочное погашение в период охлаждения (14 дней), и в этом разделе мы о нем говорить не будем – для этого есть следующий раздел.

Итак, вы погасили кредит досрочно, у вас осталась страховка, и вы хотите осуществить по ней возврат денег. В этом случае возможность или невозможность возврата регулируется вашим договором страхования – если там написано, что страховка возврату не подлежит, сделать ничего не получится, потому что вы сами под этим договором поставили подпись. Заметим, что досрочный возврат кредита не означает обнуление страховки – пока полис действует, вы все еще можете претендовать на страховую сумму, если что-то случится.

Если возврат предусмотрен договором – вы пишете заявление, прикладываете к нему доказательство того, что кредит досрочно погашен (справка из банка), даете расчетный счет для перечисления и ждете. По условиям возврата – вам вернут либо все деньги за неиспользованный срок страховки, либо часть из этих денег. Бывает так, что доля возврата не прописана, и вам нужно договариваться со страховой. Чаще всего можно претендовать на 50-60% от неиспользованной суммы.

Что касается разницы между страхованием жизни и комплексным страхованием, по первому чаще всего можно вернуть часть денег, по второму почти всегда вернуть ничего не удается, потому что невозможность возврата прописана в договоре.

После подписания страхового договора

Если вы уже подписали страховой договор, прошел период охлаждения (14 дней), и вы вдруг решили получить свои деньги назад – смотрите договор на кредит и договор на страхование. Договор на кредит – потому что вас, скорее всего, ждут штрафы за отказ от страховки. Договор страхования – потому что если в нем не прописана возможность возврата, сделать ничего не получится.

Если же 14 дней с момента подписания договора еще не прошло, вы имеете право на возврат и кредита, и страховки с оплатой фактически использованного времени/денег.

В этом случае вам нужно написать заявление на досрочное расторжение договора и предоставить его в страховую. Обычно деньги возвращают в течение месяца. Хорошо подготовьтесь к подаче заявления – некоторые страховые «вставляют палки в колеса» дополнительными документами, чтобы потянуть время. Когда будете готовиться – внимательно изучите договор, там должна быть описана процедура досрочного расторжения в период охлаждения.

Что касается типа страхования, то отказаться от страхования жизни и здоровья проще, чем отказаться от комплексного полиса. Дело, опять же, в ОСАГО – вам нужно будет в этот же день заключить новый полис на страхование гражданской ответственности. Ну и, опять же, банки могут ввести штрафные санкции, если вы откажетесь от добровольного страхования, изучайте договор.

Случаи невозможности отказа от страховки

От страховки нельзя отказаться в том случае, если вы уже подписали договор, прошло 14 дней и в договоре написано, что расторжение не предусмотрено. Единственный способ отказаться в этом случае – доказать в суде, что страховку вам навязали, но сделать это будет непросто. Ваши шансы увеличатся в одном из трех случаев:

- Вы заключили дорогостоящий полис комплексного страхования.

- В страховке на жизнь и здоровье прописаны сомнительные риски (смерть от удара молнией, например).

- У вас есть письменное доказательство того, что вам очень нужны деньги (на лечение, после ЧП и так далее).

Как правильно составить заявление

При любом виде страхования заявление нужно подавать непосредственно в страховую.

По поводу самого заявления есть 2 варианта: либо у страховой/банка есть четкая форма заявления на ваш конкретный случай, либо такой формы нет. Поищите форму на сайте страховой (у страховой группы «Уралсиб», например, заявление на возврат в период охлаждения выглядит так), если ее нет – составляйте в свободной форме. В заявлении нужно указать:

- название страховой;

- ваши фамилию-имя-отчество;

- свой адрес;

- контактный телефон;

- номер договора страхования;

- вид страхования;

- причину, по которой вы отказываетесь от полиса;

- расчетный счет, на который нужно вернуть деньги;

- инициалы, дату и подпись (снизу).

Все, осталось подать его и дождаться решения. Если страховая согласится с вашим требованием, деньги вернут в течение 10 дней.

Последствия отказа

Последствия отказа для вас должны быть прописаны в договоре кредита – чаще всего банк наказывает отказавшихся от добровольного страхования заемщиков повышением процентной ставки. Если в договоре прописан штраф – можно обратиться в Роспотребнадзор, это очень похоже на давление.

Обращение в Роспотребнадзор

Сразу предупредим, что Роспотребнадзор вероятнее всего не решит вашу проблему. Роспотребнадзор занимается юридическими лицами, которые грубо нарушают законодательство, предлагают клиентам некачественные услуги или «переходят черту» в рекламе. МФО с Роспотребнадзором очень не дружат, а вот банки парируют претензии структуры довольно уверенно. Но у Роспотребнадзора есть другая полезная функция – вы можете попросить структуру дать оценку действий банка. Для этого нужно прийти и написать заявление, обычно – в вольной форме. Далее возможен один из 3-х вариантов:

- Роспотребнадзор скажет, что никаких нарушений здесь нет. Далее вы можете подать в суд, но шансы на выигрыш будут низкими.

- Структура сама подаст в суд на банк. Это случается при очень серьезных нарушениях, вряд ли этот сценарий возможен для крупного банка.

- Вам выдадут результаты проверки, по факту которой были выявлены нарушения, и посоветуют обратиться в суд. Ваши шансы на выигрыш дела будут большими, плюс у вас будет доказательная база.

Обращение в суд

Итак, последняя инстанция – суд. Отличие суда от всех остальных методов заключается в том, что решение будет принимать человек, который не представляет ничьих интересов. Поэтому у вас есть шанс добиться справедливости. Обращаться в суд нужно только тогда, когда вы хотя бы частично уверены в своей победе и имеете на руках некие доказательства – оценку правомерности действий банка или страховой, например (ее можно получить в Роспотребнадзоре). Если речь идет о большой сумме, можете задуматься по поводу адвоката.

Документы для обращения в суд

Как минимум вам понадобится:

- Паспорт.

- Договор на кредит.

- Договор на страхование.

В остальном – все, что сможете найти. Это может быть заключение от Роспотребнадзора, документы, подтверждающие ваше тяжелое финансовое положение, документы, доказывающие, что вам оформили страховку по завышенной цене и так далее. Ваша цель – убедить судью в том, что страховая должна вернуть вам деньги.

Как вернуть страховку по автокредиту

Обязательно ли страхование при оформлении автокредита

При оформлении автокредита на новый автомобиль или машину с пробегом заемщику могут предложить три вида страхования:

- ОСАГО;

- КАСКО;

- страхование здоровья и жизни.

Первая услуга обязательна, две последние оформляются по желанию заемщика. В связи с этим возникает логичный вопрос: как отказаться от страхования жизни при автокредите? Достаточно прямо заявить об этом менеджеру, который занимается оформлением заявки на получение займа. Даже если на вопрос, можно ли отказаться от услуги, он дает отрицательный ответ и продолжает рассказывать о пользе страхования.

Велика вероятность того, что при отказе от КАСКО банк не одобрит выдачу кредита, а нежелание застраховать здоровье и жизнь приведет к увеличению процентной ставки.

У каждого вида страхования могут быть подвиды. К примеру, существует полное и частичное КАСКО. Разница между ними состоит в количестве страховых случаев и соответственно стоимости. Все важные моменты необходимо уточнять до подписания договора.

Как вернуть деньги за страховку по автокредиту

Согласно законодательству, за заемщиком сохраняется право на возврат страховой премии по полисам, которые были приобретены в момент оформления автокредита. Для этого необходимо оставить письменное заявление в страховую компанию (СК) или банковское учреждение. Поэтому на вопрос, можно ли вернуть свои средства обратно, ответ положительный. Но не всегда заемщик получает полную сумму, которую он заплатил за полис.

Как вернуть страховку жизни по автокредиту в период охлаждения

Периодом охлаждения принято называть первые 14 дней после подписания договора. В течение этого времени клиент имеет право отказаться от страховки через СК или банк.

При отказе от страхования нужно быть готовыми к увеличению процентной ставки.

После окончания периода охлаждения вернуть деньги будет сложнее. Обычно финансовые и страховые компании не идут навстречу клиенту и добиваться своего придется через суд.

Возврат денег при досрочном погашении

Страховой полис не связан с кредитными обязательствами. Это означает, что он будет действовать до указанной в договоре даты и досрочное погашение займа не способно ни на что повлиять. Если клиент желает остановить действие полиса, он может обратиться с заявлением в СК.

Заранее необходимо еще раз перечитать договор для выяснения правил возврата средств в случае преждевременного расторжения страховых обязательств. Такая услуга может отсутствовать, что приведет к затруднению получения компенсации.

Вернуть деньги можно только если у клиента не наступал страховой случай и компания не выплачивала ему компенсацию.

Если страховая компания отказывает возвращать деньги

Еще один важный вопрос: как вернуть деньги за страхование жизни при автокредите, если страховая компания не идет навстречу клиенту. Возврат в таком случае тоже возможен, но придется подключать сторонние структуры.

Роспотребнадзор

Основная цель деятельности организации – отстаивание прав человека. Управление способно помочь и в расторжении договора страхования.

Чтобы получить помощь от Роспотребнадзора, необходимо составить деятельную жалобу. При этом, важно следовать установленным правилам заполнения подобных документов. В обращении указываются:

- Причина создания жалобы, ее краткое содержание и к какой сфере она относится.

- Детальное описание проблемы.

- Описание причины, которой страховая компания мотивировала отказ от расторжения договора и возврата денег.

Судебные разбирательства – это способ, которым можно воспользоваться, если обращения в страховую компанию и Роспотребнадзор не принесли результата. Подключение к делу опытного юриста – практически 100% гарантия того, что исход останется выигрышным для клиента.

Часто после подачи заявления в суд страховые компании связываются с заемщиком для урегулирования вопроса без стороннего вмешательства.

Перед посещением зала суда необходимо тщательно продумать систему защиты, чтобы избежать конфликтных ситуаций и потери денег в результате проигрыша.

Страхование жизни при оформлении автокредита

Обязательно ли страхование жизни при оформлении автокредита? Как отказаться от страхования? Как вернуть деньги за страхование жизни? Ответы экспертов Credits.ru.

Страхование жизни при автокредите

В банковской практике страхование жизни при автокредите является неотъемлемой услугой, которую предлагают заемщику. Кредитное учреждение обосновывает свое предложение возможностью минимизировать риски невозврата кредита в связи с возможной потерей трудоспособности заемщика или другими несчастными случаями. Поэтому клиентам, оформившим страхование жизни, банки предлагают более лояльные условия кредитования и охотней предоставляют займ.

Обязательно ли страхование жизни при автокредите, как того требуют банки? На этот вопрос однозначного ответа нет. Нужно отметить только то, что принуждать к страхованию жизни и навязывать какую-либо дополнительную услугу банковские работники не должны, так как это является нарушением потребительских прав. Согласно действующему законодательству РФ страхование является добровольным. Поэтому принимать решение о необходимости страховать свою жизнь заемщик должен самостоятельно после того, как оценит все возможные риски и последствия отказа.

Страхование жизни при оформлении автокредита хоть и влечет за собой дополнительные затраты, но также дает возможность получить гарантии погашения долга. Для заемщика это значит, что в случае потери трудоспособности, кредит будет погашен за счет страховки и не станет обременять родственников.

Условия страхования жизни при автокредите

Банк, как независимое финансовое учреждение, вправе выставлять свои условия по предоставлению услуг кредитования. За нарушение выставленных условий может последовать:

- отказ банка выдавать автокредит без страховки жизни заемщика;

- изменение условий договора автокредитования и повышение процентных ставок по займу;

- сокращение сроков предоставления займа и, следовательно, увеличение ежемесячных платежей.

В случае оформления страховки в банке во время покупки автомобиля в кредит стоимость полиса добавляется к договору и составляет 0,2-3% от общей суммы автокредита. Проценты по займу начисляются также и на страховые взносы, что увеличивает размер ежемесячных выплат.

Чтобы уменьшить затраты, но не отказываться от страхования жизни, можно заключить договор страхования самостоятельно на период оформления автокредита. В этом случае можно избежать переплат по страховому полису, так как страховка не будет учитываться при начислении процентов. Чтобы ваша страховка была принята банком, выбранная вами компания-страховщик должна быть аккредитована, а страховка — покрывать весь период действия займа.

Сумма страховки при автокредитовании может приравниваться к полной стоимости автомобиля, сумме займа или остатку долга по автокредиту. Учитывая это, лучше не спешить оформлять страховой полис на весь срок кредитования, а выбрать пролонгированный вариант и продлевать страховку раз в год.

Можно ли отказаться от страхования жизни при автокредите

Так как страховка является полностью добровольной, от нее при желании можно отказаться. Лучше это сделать еще в момент оформления договора автокредитования и уведомить банковского работника о вашем нежелании заключать договор страхования. В таком случае будьте готовы к повышению процентов по кредиту. Проведите расчеты заранее и сравните затраты на страховку и разницу в процентах по кредиту. Если выгода очевидна, тогда есть смысл отказываться от страхования.

Способов как отказаться от страхования жизни при автокредите существует несколько:

- можно отказать на этапе подписания договора автокредитования и уведомить банковского работника о нежелании страховать свою жизнь;

- написать заявление в банк и воспользоваться пунктом основного договора о досрочном расторжении страхового договора (если таковой имеется);

- в случае досрочного погашения кредита можно также закрыть страховку;

если банк отказывается расторгать договор страхования, и вы можете доказать, что ваши права были нарушены, можно обратиться в суд.

Наиболее оптимальным и менее затратным является отказ от страхования жизни при автокредите посредством периода охлаждения. Около 10% заемщиков уже воспользовались такой возможностью и вернули денежные средства, уплаченные за полис.

Как вернуть деньги за страхование жизни

Согласно вступившему с 1 января 2018 года указу Центробанка денежный взнос за страховку можно вернуть теперь в течение 14 дней с момента подписания договора. Основным документом для возврата денежных средств за страховку является заявление. Чтобы правильно его составить и не потерять время, отведенное на возврат страховки жизни, посмотрите видео с детальным пояснением.

Чтобы получить возврат страхования жизни по автокредиту нужно обратиться в 14-дневный срок с заявлением к страховщику и уведомить его о возврате полиса страхования. Заявление можно подать компании-страховщику любым удобным вам способом (лично или по почте), главное уложиться в отведенный для отчуждения период.

Вместе с заявлением страховщику желательно подать копию договора, чтобы ускорить процесс обработки заявления и исключить возможность затянуть по срокам «охлаждения». Страховой компанией будет произведен возврат денег не позже, чем через 10 дней со дня получения заявления.

Если вы оформили страховой полис в банке, тогда заявление также необходимо нести в банк. В этом случае банк выступает агентом компании-страховщика, и все функции по возврату денег переносятся на него. Денежные средства возвращаются по требованию клиента наличными или на банковский счет.

Если заявление подано в период, когда еще не началось действие страховки, компания-страховщик обязана вернуть вам всю сумму взноса, которая была уплачена. Если заявление подается позже, тогда страховая компания выполняет перерасчет и частично удерживает средства, пропорционально сроку действия договора.

Также обратите внимание, что в случае оформления банком коллективной страховки периодом охлаждения воспользоваться нельзя. Поэтому, прежде чем подписывать кредитный договор в банке, внимательно изучите его по пунктам и уточните условия предоставления займа.

Возврат страховки при досрочном погашении кредита

В нашей статье расскажем о кредитном страховании и о том, что будет в ситуации, если кредит уже выплачен, а страховка еще действует.

Приобретение страховки при получении кредита стало обычной практикой. Но здесь есть свои тонкости, о которых знает далеко не каждый заемщик.

Кредитное страхование применяется в качестве защиты от разного рода кредитных рисков: при наступлении некоторых событий обязанность погасить долг ляжет на страховую компанию. В страховке заинтересована прежде всего кредитная организация. Однако заемщику это тоже может быть выгодно: в случае форс-мажора он не будет считаться злостным неплательщиком и сможет избежать законных санкций, применяемых к таким лицам. Кроме того, застрахованным заемщикам банки часто предлагают более привлекательные условия кредитования.

Оглавление:

Какие виды страховки банки предлагают заемщикам

Страхование заложенного имущества от рисков утраты или повреждения. Применяется при ипотечном страховании и при выдаче автокредитов, когда приобретенное имущество остается в залоге у банка до закрытия долга. С заложенным имуществом может произойти все что угодно: от залива до пожара. Страховая компания возместит причиненные страховым случаем убытки в пределах установленной в полисе суммы.

Титульное страхование предполагает страхование риска утраты заемщиком права собственности на приобретенный объект недвижимости. Данный вид страхования актуален при покупке жилья на вторичном рынке. К сожалению, в случае со «вторичкой» реален риск того, что после сделки купли-продажи появятся граждане, чьи права и интересы не были учтены при реализации жилья. Если данным лицам удастся отсудить объект недвижимости, то заемщик потеряет право собственности, а банк – заложенное имущество. При наличии страховки в такой ситуации страховая компания возместит средства, затраченные заемщиком на приобретение недвижимости.

Страхование ответственности заемщика перед кредитором. Этот вид страхования также применяется при получении ипотечного кредита на случай, если заемщик не сможет погасить задолженность, а денежных средств, вырученных от продажи заложенного имущества, окажется недостаточно для покрытия долга.

Личное страхование – страхование жизни и здоровья заемщика на случай болезни, ухода из жизни или иных событий, которые затруднят возврат займа. Это самый распространенный вид страхования при оформлении кредитов.

Обязательна ли страховка при получении кредита

По закону страховка обязательна только при получении ипотечного кредита: необходимо застраховать приобретенный объект недвижимости, который находится в залоге у банка, от любых повреждений, снижающих его стоимость. В данном случае отказаться от такой страховки нельзя, так как ее наличие – это прямое требование закона (ст. 31 ФЗ «Об ипотеке (залоге недвижимости)»).

Что касается потребительских кредитов, то в некоторых ситуациях без страховки также не обойтись, кредит будет выдан только при условии покупки страхового полиса, например КАСКО при автокредите, когда приобретенный автомобиль остается в залоге у банка до погашения кредита.

Во всех остальных случаях страховка – дело добровольное, и кредитные организации не вправе навязывать данную услугу. Однако реальность далека от идеала: потенциальный заемщик зачастую вынужден покупать полис. В противном случае банк либо пересмотрит условия кредитного договора, в том числе в сторону увеличения процентной ставки, либо вовсе откажет в выдаче денег, что он вправе делать без разъяснения причин.

Навязывание финансовыми организациями страховых продуктов – дополнительных платных услуг – не устраивает многих потенциальных заемщиков, которые столкнулись с тем, что банк:

Отказывается выдать кредит, если заемщик не приобрел полис добровольного страхования;

Навязывает конкретную страховую компанию, либо вынуждает присоединиться к программе коллективного страхования (это когда не гражданин, а банк заключает со страховой компанией договор страхования и, как следствие, получает деньги при наступлении страхового случая);

Не соглашается принять полис иной страховой компании;

Оформляет так называемое комплексное ипотечное страхование, которое, помимо обязательной страховки залоговой недвижимости, включает в себя необязательные по закону виды страхования;

Учитывает стоимость страховки и комиссию за присоединение к договору коллективного страхования в стоимости кредита, о чем не ставит в известность заемщика.

Банки не вправе принуждать заемщиков приобретать услуги добровольного страхования. Кроме того, нельзя лишать заемщика возможности обратиться в любую иную страховую компанию и там приобрести страховой продукт.

Заемщикам следует быть крайне внимательными при заполнении предоставленных банком документов. Некоторые формулировки могут скрывать за собой страховые услуги (к примеру, программы или пакеты так называемой «финансовой защиты» – на первый взгляд может показаться, что речь идет совсем о другом).

Кроме того, в тексте должны насторожить такие выражения, как «я понимаю», «я выражаю осознанное желание», «я подробно проинформирован», «я даю информированное согласие» и т.д. Проставленная заемщиком «галочка» в такой графе может означать, к примеру, предоставление банку своего согласия на присоединение к программе коллективного страхования, что само по себе стоит дополнительных денег (плюс не забываем о комиссии). Важно, чтобы любое согласие было информированным и добровольным не только на бумаге, но и на деле.

Как вернуть страховку по потребительскому кредиту ДО погашения кредита

«Период охлаждения» – так называется период, в который заемщик вправе «передумать» и отказаться от навязанной или невыгодной страховки (п. 11 ст. 11 ФЗ «О потребительском кредите»).

Данный срок составляет минимум 14 дней (страховая компания может этот период продлить) и начинает идти со следующего дня после того, как заемщик выразил согласие на оказание услуги. Условия «периода охлаждения» в обязательном порядке содержатся в правилах страховой компании, договоре страхования или дополнительном соглашении к нему, с которыми необходимо тщательно ознакомиться, чтобы в общении с банком и страховщиком быть во всеоружии.

Заемщик может отказаться от договора страхования с возвратом средств при соблюдении следующих условий:

Договор страхования был заключен заемщиком как физическим лицом (не организацией);

Приобретена услуга добровольного, а не обязательного страхования (за исключением договора страхования ответственности при ипотеке);

Страховой случай еще не наступил.

Что касается суммы, которая будет возвращена заемщику, то обычно она зависит от того, начал ли действовать договор страхования или нет. Если договор уже какое-то время «работал», то стоимость страховки вернут за вычетом суммы, покрывающей дни действия полиса. Правила возврата по конкретному случаю нужно искать в документах, выданных при оформлении полиса.

До того, как принять решение об отказе страховки, заемщику желательно уточнить у кредитора последствия такого шага. Условия кредитования могли формироваться с учетом наличия страховки, и в случае отказа от полиса банк может пересмотреть условия, если такая возможность предусмотрена в кредитном договоре, и, в частности, повысить процентную ставку.

Чтобы реализовать свое право на отказ страховки, нужно подать соответствующее заявление. Как оформить заявление (на типовом бланке или в свободной форме), а также куда именно его направить, следует уточнить в банке или у страховщика – процедура в различных организациях может различаться.

Обычно в заявлении об отказе от страховки указывается следующая информация:

- паспортные и контактные данные заявителя;

- реквизиты договора страхования;

- банковские реквизиты заявителя для возврата денежных средств.

К заявлению прикладываются копии паспорта и документов, подтверждающих оплату страхового полиса.

Мы подготовили для вас специальный материал, посвященный заявлению на возврат страховки по кредиту, где вы найдете подготовленный нашими юристами образец такого заявления.

Деньги от страховой вернутся в течение 7 рабочих дней со дня получения адресатом письменного заявления заемщика.

Как вернуть страховку по потребительскому кредиту ПОСЛЕ погашения кредита

Прежде всего, необходимо разобраться в терминологии: в страховании много похожих терминов, что может ввести в заблуждение. Осведомленный в этом вопросе заемщик не будет застигнут врасплох условиями страхового полиса. Кратко разъясним несколько базовых понятий.

Страховая премия – это по сути стоимость страховки, то есть денежная сумма, которую покупатель полиса оплачивает страховой компании за услуги страхования. Ее можно внести единовременным платежом, либо выплачивать частями в виде страховых взносов на протяжении срока действия страховки. Страховая премия рассчитывается индивидуально для каждого случая и зависит от условий банка, суммы и срока погашения кредита, а также характеристик заемщика (возраст, доход и проч.).

Страховая сумма означает максимальную денежную сумму, на которую может рассчитывать застрахованное лицо при наступлении оговоренной договором ситуации.

Страховое возмещение (страховая выплата) – средства, которые выплачиваются страховой компанией при наступлении страхового случая. Обычно оно равно фактически нанесенному ущербу. При самом неблагоприятном стечении обстоятельств, например при полном уничтожении застрахованного предмета, страховая выплата будет равна страховой сумме.

Давайте разберемся, можно ли вернуть страховую премию, когда кредит погашен, а страховой полис покрывал период до конца срока действия кредитного договора. Все зависит от того, когда именно был заключен договор страхования – до или после 1 сентября 2022 года.

Об особенностях ипотечного кредитования и о том, как вернуть страховку по ипотеке, мы рассказываем в статье «Возврат страховки по ипотеке».

А. Если договор страхования заключен после 1 сентября 2022 года

С этой даты начали действовать новые правила по возврату страховки при досрочном закрытии долга по кредитам, что сильно улучшило положение заемщиков.

Итак, если покупка страховки была связана с кредитным договором, то при досрочном погашении кредита заемщик вправе получить назад часть страховой премии за оставшийся период, когда необходимость в страховании уже отпала по причине возврата кредита (пп. 10-13 ст. 11 ФЗ «О потребительском кредите»).

К примеру, заемщик получил потребкредит сроком на 4 года, одновременно застраховав жизнь и здоровье за весь период на сумму 5 000 рублей. Если кредит удастся погасить быстрее, допустим за 3 года, заемщик вправе вернуть часть стоимости страховки из расчета за последний год.

Для возврата части уплаченных за страховку средств, необходимо, чтобы одновременно соблюдались некоторые условия, а именно:

- Договор страхования заключен после 1 сентября 2022 года;

- Страховка была оформлена в связи с выдачей кредита, и ее наличие влияет на условия кредитного договора;

- Кредит погашен досрочно и в полном объеме;

- В период действия договора страхования не происходили события с признаками страхового случая.

Деньги возвращаются по заявлению заемщика в страховую компанию или в банк, если покупка полиса осуществлялась через него.

В тот же день, когда адресат получит заявление, договор будет считаться расторгнутым, и деньги должны будут поступить заявителю не позднее 7 рабочих дней, такой срок указан в законе.

Б. Если договор страхования заключен до 1 сентября 2022 года

Здесь все куда сложнее. В законе, действовавшем до этой даты, нет прямого указания на то, что деньги за страховку возвращаются, если у заемщика отпала нужда в страховом полисе.

Досрочное погашение заемщиком кредита само по себе не может служить основанием для возврата заемщику части страховой премии за неистекший период страхования – вот официальная позиция Верховного суда РФ (п. 7 Обзора судебной практики от 06.06.2019).

Будут ли возвращены деньги за страховку, придется разбираться в каждом конкретном случае. Все зависит от позиции банка и страховой компании, а главное, от условий полиса. Здесь возможны 2 варианта развития событий.

Вариант первый. Часть страховой премии получится вернуть, если сумма возмещения при страховом случае связана с долгом по кредиту и уменьшается по мере погашения задолженности. Если погасить кредит досрочно, сумма страхового возмещения будет равна нулю. Следовательно, заемщик вправе получить назад часть страховой премии пропорционально периоду, на который договор страхования прекратился досрочно.

Показательное дело рассмотрел Верховный суд РФ несколько лет назад. Заемщица при получении потребкредита оформила страховку от несчастных случаев стоимостью 130 000 рублей сроком на пять лет. Кредит удалось погасить гораздо раньше, за 32 дня. Заемщица потребовала у страховой компании вернуть ей стоимость страховки за вычетом суммы пропорционально сроку действия страховки. Но страховая ей отказала, и женщина обратилась в суд, ведь на кону стояла немалая сумма – около 128 тысяч рублей. Суды первой и второй инстанций встали на сторону страховой компании. Тогда женщина подала жалобу в Верховный суд РФ, который признал ее правоту. Почему?

Верховный суд отметил, что страховка оформлялась непосредственно в связи с получением кредита, и согласно условиям полиса страховая сумма привязана к остатку по долгу – чем меньше задолженность, тем меньше выплата. Кредит был погашен, страховая сумма стала равна нулю, и дальнейшее действие страховки потеряло всякий смысл. Поэтому заемщица имеет право вернуть часть страховой премии за время, непокрытое договором страхования.

В итоге дело пересмотрели в пользу заемщицы: страховая компания, помимо 128 000 рублей за полис, выплатила еще 64 000 рублей штрафа за то, что добровольно не исполнила законные требования клиента.

Вариант второй. Увы, вернуть часть страховки при досрочном закрытии долга по кредиту не выйдет, если по условиям страхового полиса:

Страховое возмещение не привязано к размеру долга и остается неизменным вплоть до окончания срока действия страховки;

Срок действия страхового полиса и размер выплат по нему четко определены и не поставлены в зависимость от досрочного возврата кредита и от суммы остатка по долгу.

Заемщик получил в банке потребкредит на срок до 2024 года. Одновременно он застраховал свою жизнь и здоровье, оплатив 124 000 рублей страховой премии. Через несколько месяцев кредит был выплачен, но страховая отказалась возвращать деньги за неиспользованную страховку. В этот раз суды первой и второй инстанций поддержали заемщика и присудили сто с лишним тысяч рублей за неистекший период. В ответ на это страховая компания подала жалобу в Верховный суд РФ и тот постановил, что нижестоящие суды ошиблись. Как так?

Суд обратил внимание на то, что согласно условиям полиса страховая сумма не зависит от размера задолженности по кредиту и остается неизменной в течение всего срока действия договора страхования. При досрочном погашении долга страховая сумма не обнулится. Если с заемщиком что-то случится, деньги от страховой все равно поступят. Тем более что, согласно полису, страховое возмещение получит не банк, а сам заемщик или его наследники. При таких обстоятельствах причин для прекращения действия страхового полиса нет, а значит, нет и повода для возврата заемщику части уплаченной страховой премии.

Для того чтобы получить назад страховую премию, нужно:

Во-первых, зафиксировать факт досрочного погашения кредита. Обычно для это требуется написать в банк соответствующее заявление и получить справку о закрытии долга по кредиту с обязательным указанием даты погашения кредита.

Во-вторых, обратиться в банк или страховую компанию с заявлением о возврате части страховой премии пропорционально неиспользованному времени.

Как именно оформить такое заявление и куда подавать, лучше уточнить в банке или у страховщика, здесь могут быть свои нюансы. Но по общему правилу в таком заявлении указываются:- паспортные и контактные данные заявителя;

- причина, по которой заемщик отказывается от договора страхования;

- банковские реквизиты заявителя для перечисления денежных средств.

К заявлению следует приложить копию паспорта, копию договора страхования и кредитного договора, а также справку о полном досрочном закрытии долга.

По закону деньги должны поступить не позднее 7 рабочих дней с даты получения заявления заемщика.

Куда жаловаться и как оспорить отказ страховщика возвратить деньги за страховку

Если в отношениях с банком или страховщиком по поводу возврата страховой премии что-то пошло не так, решить вопрос можно, во-первых, через направление жалобы в контролирующие органы:

- Центральный банк РФ.

Для обращений действует электронная онлайн приемная.

К жалобе требуется приложить копии-сканы всех документов, которые имеют отношение к вопросу. В течение одного или двух месяцев ЦБ РФ проведет проверку и подготовит ответ, который будет обязателен для финансовой организации.

- Роспотребнадзор.

Жалоба подается либо обычным почтовым отправлением в адрес соответствующего территориального органа Роспотребнадзора, либо в электронном виде.

Если на этом этапе жалобы не возымели действие, заемщик вправе защищать свои права в судебном порядке.

До подачи в суд в качестве «последнего предупреждения» рекомендуется направить претензию. Если от финансовой организации поступит письменный отказ, будет на что ссылаться в дальнейшем. «Молчание» организации в течение 30 дней приравнивается к отказу в удовлетворении требования заемщика, а это значит, что можно двигаться далее.

Если размер требований не превышает 500 тысяч рублей, заемщик, прежде чем идти в суд, в обязательном порядке должен обратиться к финансовому уполномоченному по правам потребителей финансовых услуг – независимому должностному лицу, рассматривающему споры между гражданами и финансовыми организациями, включая кредитные и страховые.

Отправить обращение можно:

Через личный кабинет на официальном сайте финансового уполномоченного;

В письменной форме по адресу: 119017, Москва, Старомонетный переулок, дом 3, АНО «СОДФУ».

Решение финансового уполномоченного по обращению заемщика будет вынесено не позднее 15 рабочих дней (кроме случаев назначения независимой экспертизы – тогда срок рассмотрения увеличится). Финансовая или страховая организация будут обязаны исполнить данное решение в течение месяца после его вступления в силу.

Если финансовый уполномоченный даст отрицательный ответ, то спустя 30 дней после вступления решения в силу заемщик вправе обратиться с аналогичными требованиями к мировому судье (при сумме требований не свыше 100 тысяч рублей) или в районный суд.

Напоминаем, что на отношения по приобретению финансовых услуг распространяется Закон РФ «О защите прав потребителей». То есть одновременно с требованием о взыскании страховой премии истец может потребовать уплаты штрафа в размере 50% от суммы, присужденной истцу (п. 6 ст. 13) и компенсации морального вреда (ст. 15).

.jpg)

.jpg)