Справка 2‑НДФЛ в 2022 году

Справка 2-НДФЛ с 2022 года упразднена. Теперь она называется просто «Справка о доходах и суммах налога физического лица» и входит в состав 6-НДФЛ как ежегодное приложение. Бланк и порядок заполнения утверждены Приказом ФНС от 15.10.2022 № ЕД-7-11/753@. В приказе есть подробные рекомендации по заполнению справки.

Справка — это документ, в котором отражены сведения об источнике дохода физического лица, заработной плате, других доходах и удержанном налоге.

Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника. Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть исключения:

- Вы выплачивали физлицу только доходы, которые не облагаются НДФЛ. Например, вручили подарок стоимостью до 4 000 рублей и больше ничего не платили;

- Вы выплачивали доходы физлицам, не являясь при этом налоговым агентом. Например, покупали у граждан машину или гараж или оплачивали работы ИП, самозанятого, частнопрактикующего нотариуса и пр.

- Вы начислили доходы физлицу, но на момент подачи справки еще не выплатили их. В таком случае нужно будет подать уточненный 6-НДФЛ с приложением за период начисления дохода.

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Справки о доходах и другие документы — в веб-сервисе Контур.Бухгалтерия. Сервис сам составит стправку на основе данных о сотрудниках.

Сроки и порядок сдачи справки в налоговую

В 2022 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть справка должна быть заполнена по итогам 2022 года и сдана в налоговую до 1 марта 2022 года.

Расчет 6-НДФЛ вместе со справкой нужно направить в отделение, где организация или ИП числится налогоплательщиком. Расчет 6-НДФЛ и справку те, у кого больше 10 сотрудников, сдают только в электронном виде. Организации и ИП, у которых 10 сотрудников и меньше, могут выбирать форму сдачи — бумажную или электронную.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

Налоговый агент обязан выдать справку, если физлицо обратилось с соответствующим заявлением. Запрашивать справку могут не только трудоустроенные работники, но и бывшие сотрудники и иные физлица, получившие выплаты от налогового агента. Форма такой справки по доходам за 2022 год утверждена Приложением № 4 к Приказу ФНС России от 15.10.2022 N ЕД-7-11/753@. А вот если сотрудник запросит сведения за 2022 год и более ранние периоды, справку нужно выдать по той форме, которая действовала тогда. Для 2019 и 2022 года она утверждена Приложением № 5 к приказу ФНС России от 02.10.2018 №ММВ-7-11/566@.

По сравнению с формой, которая подается в налоговую инспекцию и ранее выдавалась сотрудникам, справка для работников по доходам за 2022 год немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Если работник, в том числе бывший, обратился за справкой о доходах, оформить ее нужно в течение 3 рабочих дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем. Если работник увольняется, то выдать справку надо в последний день его работы. Для иных получателей дохода срок выдачи справки по заявлению составляет до 30 рабочих дней.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ имеет машиноориентированную форму и предназначена для работодателей, которые отчитываются на бумаге. Новая форма должна ускорить процесс обработки данных, так как позволит автоматизировать сканирование, распознавание и оцифровку полученных справок.

Справка о доходах и суммах налога физического лица в 2022 году состоит из двух частей:

- «Справка о доходах и суммах налога физического лица» включает сведения о налоговом агенте и четыре раздела:

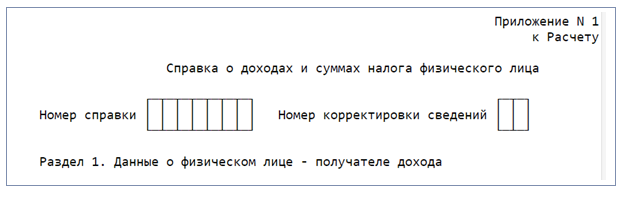

- Раздел 1. «Данные о физическом лице — получателе дохода». Заполните Ф.И.О., ИНН, статус налогоплательщика, код страны, паспортные данные.

- Раздел 2. «Общие суммы дохода и налога по итогам налогового периода». Введите ставку налога, общую сумму облагаемого по ней дохода, выделите налоговую базу, укажите исчисленную и удержанную сумму налога.

- Раздел 3. «Стандартные, социальные и имущественные налоговые вычеты». Укажите код вычета и сумму, дополнительно впишите данные об уведомлении.

- Раздел 4. «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога». Укажите сумму дохода, с которого не удержали налог, и саму неудержанную сумму.

2. Приложение к справке «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Укажите номер справки, отчетный год 2022, ставку налога и заполните данные по месяцам. Коды доходов возьмите из приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387, коды вычетов — из приложения 2 к этому же приказу ФНС. Обратите внимание, что стандартные, социальные и имущественные вычеты в приложение не входят, так как они показаны в разделе 3 справки.

Если у сотрудника компании есть доходы, обложение которых осуществляется по иным ставкам, чем 13 %, они отображаются в отдельных разделах. Сумма налога с этих доходов также указывается отдельно.

Порядок заполнения 2-НДФЛ за 2022 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть — укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2022 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

- Общая сумма дохода — сумма дохода в чистом виде, без учета вычетов и удержаний;

- Налоговая база — показатель строки «общая сумма дохода» за исключением вычетов;

- НДФЛ начисленный — рассчитывается как Налоговая база × Ставка налога;

- Сумма фиксированных авансовых платежей — это тольео для иностранных работников, которые работают по патенту;

- НДФЛ удержанный — сумма, удержанная из доходов налогоплательщика;

- Налог перечисленный — сумма НДФЛ, уплаченная в бюджет за год;

- Излишне удержанный налог — переплата по НДФЛ или излишне удержанная сумма, которую налоговый агент не вернул налогоплательщику.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Справки о доходах и другие документы — в веб-сервисе Контур.Бухгалтерия. Сервис сам составит стправку на основе данных о сотрудниках.

Новые контрольные соотношения по 2-НДФЛ в 2022 году

Так как 2-НДФЛ стала приложением к 6-НДФЛ, контрольные соотношения значительно поменялись. Во-первых, большинство из них стали внутридокументными, так как раньше в основном сравнивали показатели 2-НДФЛ и 6-НДФЛ. Новые соотношения даны в письме от 23.03.2022 № БС-4-11/3759@.

При нарушении контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Изменения по 2-НДФЛ в 2022 году

Утвержден вычет по расходам на физкультурно-оздоровительные услуги. Новый социальный вычет могут получить граждане и их дети в возрасте до 18 лет, если услуга входит в специальный перечень. При этом ИП или организация, которые ее оказали, тоже должны быть включены в перечень, утвержденный Министерством спорта ( ст. 1 Федерального закона от 05.04.2022 № 88-ФЗ ).

Пересмотрен порядок обложения НДФЛ оплаты (компенсации) путевок. С 1 января 2022 года НДФЛ не будут удерживать, если сотруднику компенсирована стоимость путевки для ребенка, который не достиг 18 лет или 24 лет при очном обучении. Также отменено условие о том, что путевка обязательно должна быть учтена при расчете налога на прибыль, чтобы компенсацию ее можно было освободить от НДФЛ ( ст. 1 Федерального закона от 17.02.2022 № 8-ФЗ ).

Объединение 6-НДФЛ и 2-НДФЛ. Оно действует с отчетности за 2022 год ( пп. «а» п. 19 ст. 2 Закона от 29.09.2019 № 325-ФЗ). Вместо формы 2-НДФЛ налоговые агенты будут прикладывать к расчету 6-НДФЛ справку о доходах и суммах налога физлица. В новом приложении не будет информации о налоговом агенте и отчетном годе. Раздел 3 дополнят несколькими полями для сведений об уведомлениях от инспекции, а вместо поля «Сумма налога, не удержанная налоговым агентом» появится целый новый раздел 4.

Прогрессивная ставка НДФЛ. С 1 января 2022 года введена прогрессивная ставка налога. Если доход налогоплательщика за год не превысил 5 млн рублей, то он облагается по старой ставке 13 %, если превысил — то 650 000 рублей + 15 % с суммы превышения. В 2022 и 2022 году работодатели будут смотреть на каждую налоговую базу, например, отдельно на зарплату и на дивиденды. При соблюдении лимита по каждой из налоговых баз ставка 15% к ней применяться не будет.

Новый порядок расчета НДФЛ с процентов по вкладам. С 1 января проценты по вкладам облагаются НДФЛ 13 %, если они превышают необлагаемый минимум (1 000 000 рублей × ставка ЦБ на 1 января соответствующего года). Налоговая база — превышение суммы дохода над необлагаемой суммой.

Штрафы за нарушения при сдаче Справки о доходах и суммах налога

Несдача справок в составе 6-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля. Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП. Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте 6-НДФЛ и распечатывайте справки о доходах в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно.

Ежегодно работодатели готовят отчетность по работникам. Среди обязательных отчетов — форма 2-НДФЛ, которая теперь включена в состав 6-НДФЛ и получила изменения от ФНС. Расскажем об изменениях в бланке, сроках сдачи отчета и порядке заполнения справки.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Корректировка 2-НДФЛ: как сделать и подать

Корректировка 2-НДФЛ — справка о доходах, содержащая достоверную информацию. Подается в ФНС взамен ранее представленного отчета, содержащего ошибки в части сумм доходов, налоговых вычетов и персональных данных налогоплательщика.

В каких случаях нужна корректировка

Отчетность по доходам физических лиц представляется налоговым агентом в ИФНС ежегодно в срок не позднее 1 марта года, следующего за отчетным. Сведения сдаются в бумажном виде при численности персонала менее 10 человек и в электронном виде, если численность составляет 10 человек и более. Получение положительного протокола о принятии отчета не означает, что данные проверены полностью. Иногда возникают ошибки в 2-НДФЛ после сдачи отчетности, такие неточности выявляются налоговым органом или налогоплательщиком самостоятельно.

В подобных случаях возникает необходимость подачи уточненного расчета. Нередко бухгалтер задается вопросом, как подать корректировку 2-НДФЛ по 1 сотруднику, если по остальным физическим лицам все данные в отчете указаны правильно.

Уточненный расчет сдается при выявлении ошибок в части:

- сумм и кодов выплат;

- сумм, кодов и правомерности применения налоговых вычетов;

- персональных данных физического лица (в частности, Ф. И. О. и ИНН);

- сумм исчисленного и удержанного налога.

Какую форму подавать

Если по одному или нескольким сотрудникам были представлены сведения с ошибками, сдаются сведения с признаком исправлений. В зависимости от количества уточнений по каждому сотруднику номер корректировки присваивается по порядку — 1, 2, 3 и т. д.

Пошаговый алгоритм, как пересдать 2-НДФЛ по сотруднику в 2022 году с применением программы 1С:

- Открываем пункт меню «Отчеты», раздел «Регламентированные отчеты».

- Нажимаем «Создать» и выбираем «2 НДФЛ для передачи в ИФНС».

- Указываем налоговый период и номер инспекции.

- Тип формы указываем «корректирующая» с номером корректировки от 1.

- Выбираем нужного сотрудника и указываем правильные данные.

Как заполнять корректирующий отчет

Следующий вопрос — как сделать корректировку 2-НДФЛ, если ошибка обнаружена, когда сданы все годовые отчеты. В этом случае укажите правильные данные, а разницу в суммах дохода или налога необходимо отразить в учете бухгалтерской справкой.

Укажите суммы по месяцам, сведения о вычетах, исчисленном, удержанном и уплаченном в бюджет налоге. Если при сдаче первичного отчета были неправильно указаны персональные данные, откорректируйте их в справочнике «Физические лица».

Независимо от характера ошибки данные следует указать за весь отчетный период.

В некоторых случаях указывается номер корректировки 99 в 2-НДФЛ, что это означает: код 99 предназначен для справок, подлежащих аннулированию, то есть вы ошибочно сдали сведения о сотруднике, а выплат он не получал. Такую справку следует скопировать и отправить в ФНС с кодом 99.

Эксперты КонсультантПлюс разобрали, когда и как сдавать уточненную 2-НДФЛ за 2022 год. Используйте эти инструкции бесплатно.

Образцы

Вот образец, как сдать корректирующий 2-НДФЛ за 2022 год:

Образец реестра, прилагаемый к корректировке 2-НДФЛ за 2022 год по нескольким сотрудникам:

Как проверить внесенные сведения

- Сведения о доходах и удержанных суммах подоходного налога следует сверить с документами бухгалтерского учета. К ним относятся расчетно-платежные ведомости, расчетные листки сотрудников, документы по налогу на доходы физических лиц.

- Проверьте коды доходов и налоговых вычетов. Кроме того, обратите внимание, есть ли в наличии документы, подтверждающие вычеты, а именно:

- заявление сотрудника;

- справка об инвалидности;

- свидетельство о рождении ребенка;

- справка из учебного заведения и др.

Отчет по форме 2-НДФЛ сотрудники налоговой службы сверяют с декларацией 6-НДФЛ. Проверьте, совпадают ли суммы налоговой базы, исчисленного и удержанного налога.

Еще один момент, который следует учесть перед тем, как сдать корректировку по 2-НДФЛ за 2022 год по одному сотруднику: при проверке налоговой базы не всегда учитывается только сч. 70. Если в течение года вы перечисляли физлицу другие доходы (например, оплату за аренду личного имущества, дивиденды и др.), эти суммы учитываются на счетах 75 и 76.

Корректировка в «Налогоплательщике»

Не все работодатели используют программное обеспечение для ведения бухгалтерского учета. Так, ИП и компании на УСН освобождены от обязанности вести бухучет, а отчетность сдают с применением бесплатных электронных сервисов. В связи с этим у бухгалтера может возникнуть вопрос, как сдать уточненку по 2-НДФЛ за 2022 год по одному сотруднику в программе «Налогоплательщик ЮЛ».

Перейдите в раздел меню «Документы по НДФЛ», «Справка о доходах» и выберите справку, которую следует откорректировать. На основании выбранного документа создайте справку с номером корректировки от 1.

Ответственность за ошибки

Ответственность за недостоверные сведения по форме 2-НДФЛ установлена ст. 126.1 НК РФ. Штраф составляет 500 руб. за каждый неверно составленный документ.

Если в одной справке допущено несколько ошибок (например, неправильно указана сумма и ИНН сотрудника), размер штрафа составит тоже 500 руб. Таким образом, сумма зависит от количества физлиц, по которым представлены недостоверные сведения.

Справка 2-НДФЛ корректировка в 2022 году

Справка 2-НДФЛ это документ, который содержит данные о доходе работника и сумме удержанного с него и уплаченного в бюджет НДФЛ. Составляется данный документ налоговым агентом, в качестве которого выступает работодатель физического лица. Справка 2-НДФЛ составляется налоговым агентом в двух случаях: ежегодно для представлению в налоговый орган и по требованию работника. Если в справке были допущены ошибки, то подается корректирующий документ. А некоторых случаях справка подлежит аннулированию.

Что такое справка 2-НДФЛ

Такой документ, как справка по форме 2-НДФЛ, является одним из самых востребованных в различные органы и часто запрашиваемых у работодателей. Справка предъявляется в различные госорганы, учреждения и кредитные организации. Она служит подтверждением реального дохода физлица. Выдается справка только тем гражданам, которые официально трудоустроены. Справка 2-НДФЛ содержит информацию об официальном доходе граждан, а те выплаты, которые лица получают в «конверте», отражаться в справке не будут. Выдается документ работодателем по просьбе сотрудника, как в устной, так и в письменной форме. Специальных сроков для оформления данного документа законодательство не предусматривает. Однако, если обратиться к Трудовому кодексу (62 ТК РФ), то можно сделать вывод, что все документы, необходимые сотруднику, работодатель обязан подготовить в течение трех рабочих дней. В некоторых случаях работодатели настаивают на том, чтобы работник подавал заявление на запрос этой справки, а не запрашивал ее в устном виде. Поэтому от работника потребуется только грамотно составить данный документ, в котором будет указана форма запрашиваемой справки, число экземпляров справки, а также ссылки на статьи ТК РФ. Отказать в предоставлении справки 2-НДФЛ работодатель не вправе, единственным исключением может являться ошибочно составленное заявление на выдачу справки.

Готовая справка должна содержать подпись руководителя. Что касается печати на документе, то следует помнить, то согласно закона 82-ФЗ, компании в настоящее время вправе работать без печати. Бланк справки 2-НДФЛ также не содержит теперь данный реквизит («М.П.» место печати). Это поле теперь просто не предусматривается. Таким образом, если компания сохранила печать и применяет ее, то она ставит печать в справке и какой-либо штраф за это взиматься не будет. Однако, и без печати справка будет считаться действительной.

Куда может потребоваться справка 2-НДФЛ

Справка по форме 2-НДФЛ физлицу может потребоваться в:

- Кредитно-финансовые организации, для оформления кредитов и ипотеки.

- Органы соцзащиты населения – для оформления детских выплат.

- В визовые центры и консульства – для оформления визы и регистрации.

- В налоговый орган – для получения налогового вычета.

За 2018 год справки 2-НДФЛ в налоговый орган подает работодатель. Сделать это он обязан в срок до 1 апреля 2022 года. При нарушении данного срока, работодатель будет привлечен к ответственности. За каждый непредставленный документ ему будет грозить штраф в размере 200 рублей для организации. Таким образом, если справки не предоставлены в большом количестве, то сумма штрафа для компании может оказаться внушительной. Что касается должностных лиц, то штраф для них составляет от 300 до 500 рублей.

Когда нужна корректировка справки 2-НДФЛ

Предоставление формы 2-НДФЛ налоговыми агентами происходит только в двух случаях:

- Справка предоставляется в соответствии с п.5 ст. 226 НК РФ, если нет возможности удержать налог.

- Справка является подтверждением доходов физлица и предоставляется в соответствии с п. 2 ст. 230 НК РФ.

Важно! Как в первом, так и во втором случае 2-НДФЛ не является расчетом или декларацией, значит на нее не распространяются правила статьи 81 НК РФ, по которым происходит уточнение расчетов и деклараций.

Представляя справку в налоговый орган, работодатели тем самым информируют о том, какой доход имеет каждый работник. Расчетный период, указываемый в справке равен одному году. Это официальный документ и ошибки в нем не допускаются. Поэтому при оформлении справки следует быть максимально внимательными и не допускать ошибок, помарок и неточностей. Если это все же произошло, то ошибку следует исправить. В этом случае налоговый агент подает корректирующую справку, в которой в соответствующем поле указывает номер корректировки – «01», «02», «03» и др. Корректировок может быть сколько угодно, но не более 98, так как номер «99» используется уже для обозначений аннулирования справки. Корректировку справки осуществляет бухгалтер налогового агента. Таким образом он исправляет ошибки, представленные в первом варианте документа, после чего направляет в налоговую новый документ на проверку.

Как осуществляется корректировка

Важно! В соответствии с Порядком заполнения 2-НДФЛ, правки в справку можно вносить одним из способов: аннулированием или корректировкой.

В каком именно случае справку необходимо аннулировать, а когда корректировать в Порядке не указывается. Однако, в соответствии с нормами Порядка, аннулирование отменяет сведения, которые подавались ранее, без их замены на другие. Корректирующая справка 2-НДФЛ должна подаваться взамен предоставленной ранее, если необходимо изменить содержащиеся в ней сведения.

Таким образом, аннулирующая справка подается в том случае, если 2-НДФЛ в налоговую была предоставлена ошибочно, то есть подавать ее было не нужно.При этом ошибочными являются не только сведения, но и факт подачи справки. Корректирующая справка должна подаваться в том случае, когда 2-НДФЛ предоставлена правомерно, но сведения, которые в ней содержаться ошибочны.

Корректирующая 2-НДФЛ является документом, заменяющим первоначально предоставленную справку. В связи с этим следует помнить, что все разделы справки заполняются заново, а не только разделы, в которых допущены ошибки. Также следует иметь ввиду, чтобы № корректирующей справки совпадал с номером, который имела первоначально предоставленная справка. Но дата дублироваться уже не должна. Дата составления указывается новая.

Важно! Обязательно следует указать «Номер корректировки», например, 01, если корректировка предоставляется впервые. Если речь идет об аннулировании справки, то в поле «Номер корректировки» указывает код 99.

Вместо корректировки бухгалтер направил аннулирующую справку 2-НДФЛ

Довольно часто на практике возникает ситуация, при которой для исправления ошибки в 2-НДФЛ предоставляется аннулирующая справка, а не корректирующая. После этого компании пытаются предоставить правильную правку, но сталкиваются с тем, что налоговая ее не принимает. Это связано с тем, что по лицу, по которому предоставляется корректировка уже аннулирована справка. Если такая ошибка допущена, то действовать следует так:

- Сначала нужно проверить, что действительно была предоставлена аннулирующая справка (в «Номер корректировки» указан код 99). Если это так, то произошла полная отмена первоначально предоставленных данных. Если нет (например, в аннулирующей справке была допущена ошибка), то подать можно только корректирующую справку, оформив ее должным образом.

- Если аннулирующая справка оформлена верно, то в налоговый орган вновь нужно предоставить справку, то есть поступаем так, как если бы мы впервые предоставляли 2-НДФЛ. В этой справке уже следует указать верные сведения, при этом ей присваивается новый номер, а также текущая дата документа. В графе «Номер корректировки» указать нужно будет 00.

Как сдать справку 2-НДФЛ

Способ направления корректирующей справки 2-НДФЛ в налоговую будет таким же, как и представления первоначального документа, то есть:

- В электронном виде (если в организации в течение расчетного периода 10 и более сотрудников).

- На бумаге (если организация отказывается от подачи документов в электронном виде и число сотрудников не превышает 9 человек).

При подачи корректирующей справке, в ней указывается только та информация, которую налоговый агент исправил.Иначе налоговая откажется принять такой документ и придется вновь его составлять и отправлять в налоговую.

Ответы на распространенные вопросы

Вопрос: В справке 2-НДФЛ допущена ошибка в номере ИНН работника. При направлении корректирующей справки 2-НФДЛ, налоговый орган отказался его принять, объясняя это тем, что ранее документ уже был представлен. Что делать в этом случае?

Ответ: Если ошибка в справке 2-НДФЛ допущена при указании личных данных сотрудника, например, в данных паспорта, ИНН и др., то корректировочный документ нужно обязательно представить. В случае отказа в принятии корректирующего документа, следует обратиться в налоговую и пояснить причину корректировки. Возможно в этом случае потребуется сначала аннулировать документ, а затем подать новый и верными данными.

Как сделать корректировку 2-НДФЛ

Корректировка справки 2-НДФЛ для ИФНС — это предоставление корректирующих сведений о доходах сотрудников в налоговую. Если ошибки не исправить, то компанию оштрафуют по 500 рублей за каждую справку с ошибкой.

Работодатели, которые в 2022 году выплачивали доходы своим сотрудникам и иным физлицам, до 01.03.2022 уже сдали в налоговые органы сведения о доходах физлиц. Но как сделать корректировку 2-НДФЛ, если допущены ошибки в форме? Разберемся в ситуации подробно.

Исправительная отчетность для ИФНС обязательно подается в случаях выявления ошибки в уже предоставленных сведениях. Налоговый орган относит к ошибкам неправильно указанные:

- сумму дохода;

- сумму вычетов;

- начисленный, удержанный и(или) перечисленный налог (руб.);

- признак налогоплательщика;

- личные данные физических лиц и их паспортные данные, ИНН;

- коды доходов;

- реквизиты налогового агента — работодателя;

- иные сведения.

Камеральная проверка справок не проводится. Но если обнаружена ошибка в 2-НДФЛ после сдачи отчетности, налоговый орган письменно уведомляет предприятие о необходимости внести изменения в отчет.

Если вы получили уведомление о неточностях в сданных формах и не исправили недочеты, то за каждую справку, в которой содержится ошибка, налоговики наложат штраф за некорректные сведения. Если же ошибки исправлены вовремя, то штрафные санкции не применяются.

Работаем по новым формам

С 2022 года отчетность о доходах сдают по новым формам. Бланки теперь заполняются в двух вариантах: первый подойдет только для ФНС России, а второй подготовьте по запросу сотрудника.

Бланки отчетов существенно отличаются друг от друга. Важно не перепутать форматы. Если отправить в инспекцию устаревший или неверный формат, то налоговики попросту не примут отчет. К налогоплательщику-нарушителю будут применены штрафные санкции. Отнеситесь с вниманием к тому, как сдать корректирующий 2-НДФЛ за 2022 год в соответствии с требованиями ФНС.

В 2022-м подаем отчет за 2022 год по форме из Приказа ММВ-7-11/566@ от 02.10.2018 . А вот справки по запросу сотрудников формируются на новом бланке из Приказа №ЕД-7-11/753@ от 15.10.2020. Отчетность за 2022-й сдаем до 01.03.2022 по-новому, объединяя расчет 6-НДФЛ и справку о доходах и суммах налога физического лица.

В итоговую справку вносим информацию о доходах работников, начисленных за отчетный год. Если организации требуется подать корректировочную отчетность за более ранние сроки, то заполняйте бланки, соответствующие отчетным периодам. Налоговая инспекция разъясняет, как сдать уточненку по 2-НДФЛ за 2019 год по одному сотруднику — заполнить бланк, утвержденный приказом ФНС №ММВ-7-11/566@ от 02.10.2018.

Особенности заполнения

Во избежание штрафа проверьте уже сданные формы отчетов по подоходному налогу и в случае обнаружения в них неточностей сдайте исправленную отчетность. Даже если неточность допущена в одной справке, придется исправлять. Иначе работодателю грозит штраф в размере 500 рублей.

Учтите особенности, как сдать корректировку по 2-НДФЛ за 2022 год по одному сотруднику: если личные данные сотрудников, например, фамилия или номер и серия паспорта, изменились после подачи сведений, сдавать уточнения не требуется (Письмо ФНС №ГД-4-11/5667@ от 27.03.2018). Кроме того, сотруднику рекомендовано выдавать отчет о доходах и подоходном налоге с уже новыми реквизитами паспорта, и это не нарушение, несмотря на то что в налоговый орган вы отчитались по старым сведениям (Письмо ФНС №ГД-4-11/5667@ от 27.03.2018).

Уточненная отчетность о доходах сотрудника подается по форме, которая действовала в том периоде, за который обнаружена ошибка. Специалисты ФНС неоднократно объясняли, что означает номер корректировки 99 в 2-НДФЛ — это документ, который аннулируется по конкретному физлицу. То есть корректировка 99 в справке 2-НДФЛ не уточняет, а полностью отменяет данные по физлицу в случае ошибочного заполнения документа на лицо, которое не получало в отчетном году доходов. В таком случае в аннулирующей справке сведения в разделах 1 и 2 повторяются из уже сданной, а разделы 3, 4 и 5 не заполняются.

Порядок заполнения и форма по доходам, полученным в 2022 году физлицами, утверждены Приказом ФНС №ММВ-7-11/566@ от 02.10.2018.

Как подготовить корректировку

Сделать корректировку — это заполнить сведения на физлицо заново, но с правильной информацией и реквизитами. Алгоритм, как пересдать 2-НДФЛ по сотруднику в 2022 году в пять шагов:

- В поле № — номер сданной справки, в которой содержатся неточности.

- В поле «от__.___.__» — дату оформления уточняющих сведений.

- В поле «Номер корректировки» — цифру, начиная с 01. Например, 03 означает, что по данному сотруднику вы подаете третью исправленную форму.

- Показатели (сведения), в которых допущена ошибка в ранее предоставленных формах, теперь следует указать корректно.

- Показатели (сведения), которые в ранее предоставленных справках не содержали ошибок, продублируйте.

Образец, как подать корректировку 2-НДФЛ по 1 сотруднику (или нескольким работникам) за 2022 год:

Как проверить сведения отчетности

Прежде чем отправить исправленные сведения в налоговую инспекцию, необходимо проверить информацию. Как правильно сверять отчет, с чем сравнивать информацию — учитывайте важные рекомендации:

- Сведения о доходах и удержаниях должны совпадать с данными бухгалтерского учета организации. Сверьте информацию в справке о подоходном налоге с личной карточкой работника. Также проконтролируйте показатели расчетно-платежных ведомостей, учетных журналов по заработной плате. Информация должна совпадать с помесячными бухгалтерскими данными.

- Если помимо заработной платы и вознаграждений за труд работникам начисляются иные виды доходов, то необходимо включить информацию в корректировку 2-НДФЛ. Пример: организация выплачивает подчиненным дивиденды, распределяет прибыль либо оплачивает оздоровительные путевки. Такие доходы включите в справку 2-НДФЛ по соответствующему коду дохода.

- По разным категориям поступлений применяются разные ставки налогообложения. По каждой ставке придется составить отдельное приложение (п.1.19 Порядка).

- Аналогичные правила действуют для поля признак корректировки в справке 2-НДФЛ. Если налог удержан работодателем вовремя, то указывается признак «1». Если подоходный налог удержать невозможно, то в справке 2-НДФЛ указывают признак «2».

- Сроки сдачи отчетности по разным признакам налогоплательщика уравняли. Отчитайтесь до 1 марта года, следующего за отчетным. Если день сдачи выпал на выходной, то подайте форму в первый рабочий день.

Вычеты и льготы по НДФЛ подтверждают документально. Заявления, справки с места учебы, свидетельства о рождении и другие бумаги необходимо ежегодно собирать с подчиненных. На основании полученных справок корректировать предоставляемые льготы и вычеты.

Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

Описанный алгоритм действий при внесении уточняющей информации одинаков как для предоставления исправлений на бумаге, так и с помощью любых программных продуктов. Это 1С, онлайн-сервисы, бесплатное ПО ФНС «Налогоплательщик ЮЛ». Современная корректировка 2-НДФЛ за 2022 год по нескольким сотрудникам представляется любым способом, на выбор налогоплательщика.

Специализированные сервисы предлагают подробные инструкции, как исправить ошибку в 2-НДФЛ за 2022, советы по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.

Штрафы за ошибки в 2-НДФЛ

Если налоговики выявят в отчетности ошибки, то налогоплательщика ждут административные взыскания. Суммы штрафных санкций невелики. Но если в компании большая численность сотрудников, а ошибок допущено много, суммы штрафа увеличиваются в разы.

Так, например, за предоставление недостоверных сведений придется заплатить 500 рублей за каждый неверно составленный документ. Такие положения содержатся в п. 1 ст. 126 НК РФ .

Если же отчетность предоставлена в ФНС с опозданием, то придется заплатить по 200 рублей за каждый просроченный отчет (п. 1 ст. 126 НК РФ).

Корректировка отчета 2-НДФЛ в программах 1С

Что ж, коллеги, на этой теме мы завершаем наш цикл статей по отчету 2-НДФЛ. Несмотря на то, что с 2022 года данный отчет упраздняется, мы всё равно продолжим его сдавать в составе обновленного отчета 6-НДФЛ. Более того, нередко бывают случаи, когда уже сдав отчет и получив положительный протокол, бухгалтер находит ошибку, что влечет за собой корректировку по сотрудникам. Поэтому мы решили подготовить для вас мини-инструкцию о том, что необходимо делать, если вдруг вы попадете в такую ситуацию. Рассмотрим тему на примере программы 1С: Зарплата и управление персоналом, редакции 3.1, однако алгоритм действий справедлив и для программы 1С: Бухгалтерия предприятия ред. 3.0.

При составлении корректировки следуют основным правилам:

Номер справки по проблемному сотруднику в корректировочном отчете должен совпадать из первичного отчета.

При полном аннулировании справки 2-НДФЛ, в поле номер корректировки устанавливается значение «99».

Корректировочная – исправительная отчетность подается в случае обнаружения ошибок в ранее предоставленных сведениях.

На слайде ниже представлены типичные ошибки в форме 2-НДФЛ:

Запомните самое главное: корректировочная декларация 2-НДФЛ подается только по тому сотруднику, по которому возникли проблемы в первичном отчете.

Далее мы приведем алгоритм ваших действий в зависимости от статуса сданного отчета.

Ситуация № 1: статус первичного отчета 2-НДФЛ «Сдан»,

получен положительный протокол,

однако бухгалтер нашла ошибку и теперь требуется корректировка

Рассмотрим условный пример: в ООО «Карамелька» бухгалтер передала справки 2-НДФЛ за 2022 год в ИФНС, но в последствии возникла необходимость сделать корректировку по одному сотруднику – Иванову С.Г. В 1С: ЗУП ред. 3.1 стоит отметка о том, что документ принят в ИФНС.

Если установлена галочка в поле «Справки приняты налоговым органом и архивированы», то документ закрыт для редактирования и исправления.

Сразу напомним основное правило отправки любых корректировочных отчетов в 1С: не нужно пытаться откорректировать данные в уже сданном первичном отчете, а уж тем более его снова отправлять!

Любая корректировка – это ВСЕГДА новый отчет в базе 1С!

При формировании первичной справки в ИФНС в поле номер корректировки устанавливается значение – «00». Посмотрите номер справки сотрудника, по которому требуется создать корректировку.

Рассмотрим пошагово создание корректирующей справки «2-НДФЛ».

Шаг 1. Перейдите в журнал «Справки 2-НДФЛ для передачи в налоговой орган» – раздела «Налоги и взносы».

Шаг 2. Нажмите кнопку «Создать».

Шаг 3. Выберите тип справки «Корректирующая». Номер корректировки устанавливается автоматически от 1 до 98.

При выборе варианта «Аннулирующая» – номер корректировки автоматически устанавливается 99. Это корректное поведение программы!

Корректирующие справки заполняются автоматически по лицам, по которым данные переданы, а в программу внесены изменения.

Если обнаружена ошибка, для которой автоматическое заполнение не предусмотрено, например, указан не верный адрес, паспортные данные или другие персональные данные, то воспользуйтесь кнопкой «Подбор».

После выбора типа передаваемых сведений – «Корректирующая» с помощью кнопки «Подбор» укажите сотрудника, по которому вносятся изменения.

Автоматически программа выставит следующий номер справки.

Шаг 4. Но так как нам нужно, чтобы номер справки был первоначально поданный, щелкните на строку сотрудника и, в открывшейся форме справки, измените ее номер.

Номер справки изменен в корректируемом отчете.

Напомним, что номер 1 справки у Иванова – это не порядковый номер столбца, а номер справки, присвоенный ему программой.

Если допустим нам было бы необходимо поправить данные, например, по сотруднице Пироговой, то в корректирующем отчете нужно поставить номер справки 3, т.к. в первичном отчете программа ей присвоила этот номер 3.

Шаг 5. Нажмите кнопку «Печать» – «Справка о доходах (2-НДФЛ)».

В печатной форме справки 2-НДФЛ видно, номер справки – сохранен прежний, и установлен номер корректировки – 01.

Шаг 6. Проведите документ, выполните проверку и отправьте в контролирующий орган по кнопке «Отправить» или «Выгрузить», либо отправить с помощью сторонней программы (СБИС, Контур и т.д.).

Ситуация № 2: статус первичного отчета 2-НДФЛ «Сдан частично»

В этом случае внимательно читайте протокол и приложения к нему.

Зачастую в протоколе указаны какие номера справок приняты налоговым органом, а в приложении к протоколу указаны сотрудники и причины, по которым они были отклонены контроллерами.

В этом случае необходимо исправить ошибки в базе 1С, создать корректирующий отчет № 1, заполнить откорректированными сотрудниками, ИСПРАВИТЬ НОМЕРА ИХ СПРАВОК на номера из первичного отчета и отправить снова.

Если опять кто-то из сотрудников не прошел контроль ИФНС, то снова исправляем ошибки в 1С, создаем корректирующий отчет № 2, заполняем откорректированными сотрудниками, ИСПРАВЛЯЕМ НОМЕРА ИХ СПРАВОК на номера из первичного отчета и отправляем снова.

Ситуация № 3: статус первичного отчета 2-НДФЛ «Не сдано»

В таком случае устраняем все ошибки, описанные в протоколе, создаем НОВЫЙ ПЕРВИЧНЫЙ отчет. Тут не следует подавать корректирующую отчетность, поскольку первичный отчет вообще не был принят.

Заполняем новую справку под тем же номером, указав в поле «Номер корректировки» цифру «00» и новую дату.

Если вы не успеете в срок сдать новый отчет, вам грозит штраф по статье 126 НК РФ (200 руб. за каждый документ).

Коллеги, искренне желаем, чтобы такие ситуации у вас происходили как можно меньше!

2-НДФЛ: обзор изменений 2022 года

2-НДФЛ является документом, содержащим сведения о начисленных физическим лицам доходах и суммах НДФЛ. Фактически существует две справки с такими сведениями, но с разным назначением и статусом. Одну работодатели передают по окончании года налоговикам — это справка формы 2-НДФЛ. Другую — выдают работникам, и ее форма не имеет специальной кодировки. Бланки обеих справок утверждены отдельными приложениями к одному приказу ФНС. С 2022 года этот порядок меняется. Подробности — в нашем материале.

Отмена формы 2-НДФЛ с 2022 года

Отмена справки 2-НДФЛ, как отдельного налогового отчета, произойдет с отчетности за 2022 год. По новым правилам по итогам 2022 года необходимые сведения о доходах физлиц и соответствующих суммах подоходного налога инспекторы будут получать из отдельного приложения к годовой 6-НДФЛ.

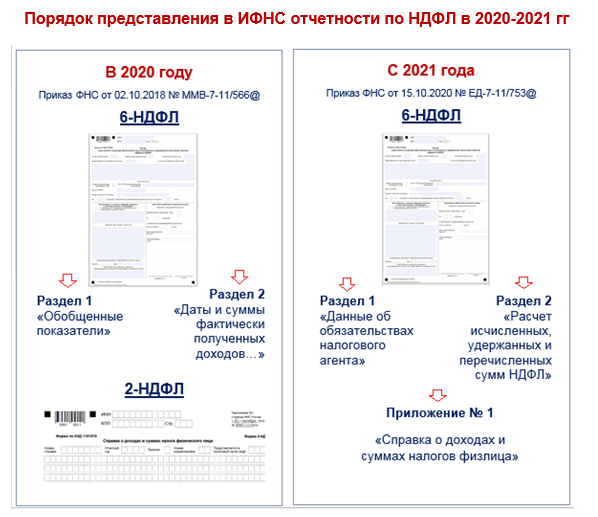

Смотрите на схеме, как было и как будет:

По новым правилам вместо двух отчетных форм (6-НДФЛ и 2-НДФЛ) останется одна новая расширенная форма 6-НДФЛ, в которую включат сведения из справки 2-НДФЛ. При этом справка 2-НДФЛ с отчетности за 2022 год исчезнет из перечня самостоятельных налоговых отчетных форм.

В новую форму 6-НДФЛ сведения о доходах физлиц будут вноситься только по итогам года. В расчетах за 1 квартал, полугодие и 9 месяцев персонифицированные сведения о доходах и суммах НДФЛ отражать не требуется (п. 5.1 Порядка заполнения 6-НДФЛ, утв. Приказом ФНС от 15.10.2022 № ЕД-7-11/753@).

Новый порядок корректировки сведений о доходах в 6-НДФЛ

Соединение справки 2-НДФЛ и расчета 6-НДФЛ в одном налоговом отчете меняет порядок его корректировки.

Для исправления неверных или неполных данных из представленного налоговикам расчета 6-НДФЛ нужно оформить уточненный расчет (п. 6.4 Порядка, утв. Приказом ФНС № ЕД-7-11/753@):

- ошибки в Разделах 1 и/или 2 исправляются путем представления корректировочного расчета 6-НДФЛ без Приложения № 1;

- ошибки в Приложении № 1 (в справках по доходам физлиц) исправляются подачей корректировочного расчета в полном составе (Разделы 1, 2 и Приложение № 1).

По новым правилам работодатель может оформить взамен справки с неверными сведениями (п. 5.3 Порядка, утв. Приказом ФНС № ЕД-7-11/753@):

- корректирующую справку с указанием соответствующего номера корректировки в поле «Номер корректировки сведений» («01», «02» и т. д.);

- аннулирующую справку, указав вместо номера корректировки цифру «99».

Как отчитаться по форме 2-НДФЛ за 2022 год

Порядок оформления справок 2-НДФЛ за 2022 год, которые работодатели будут оформлять уже в 2022 году, остается прежним:

О таком порядке представления справок 2-НЛФЛ, начиная с 01.01.2020, налоговики напомнили в Письме ФНС от 15.11.2019 № БС-4-11/23242@.

Полезная информация от КонсультантПлюс

Что учесть при заполнении справки 2-НДФЛ за 2022 год узнайте из материала справочной системы «Как заполнить 2-НДФЛ за 2022 г.».

В каком виде с 2022 года выдавать работникам новые справки о доходах

С 2022 года справки о полученных доходах и удержанном НДФЛ работникам выдаются по прежним правилам, но по новой форме (п. 3 ст. 230 НК РФ):

«Справка о доходах и суммах налога физического лица» образца 2022 года не отличается от своей предшественницы. Ее бланк без изменений перекочевал в Приказ ФНС № ЕД-7-11/753@ из Приказа ФНС № ММВ-7-11/566@.

Что касается способа выдачи этих справок, то НК РФ об этом по-прежнему умалчивает. По мнению контролеров, работодатель вправе самостоятельно решить данный вопрос. Единственное ограничение — выбранный способ не должен противоречить законодательству (Письмо ФНС от 02.09.2022 № БС-4-11/14113@).

Получается, что работнику можно выдать бумажную справку о доходах с живой подписью работодателя или справку в электронном виде, заверенную электронной цифровой подписью работодателя (Письмо ФНС от 16.11.2022 № БС-4-11/18719@).

Однако эксперты сайта «Онлайнинспекция.РФ» считают единственным законным способом выдачу работнику надлежаще заверенной бумажной справки о доходах, так как ч. 1 ст. 62 ТК РФ не предусматривает возможности выдачи указанного документа в электронной форме.

В каких случаях работодатель обязан выдать работнику справку о доходах в 2022 году, а когда сделать это не сможет

Трудовое законодательство обязывает работодателя выдавать справки о доходах:

- если работник письменно попросит об этом — справка выдается в течение 3 рабочих дней со дня получения от работника заявления (ч. 1 ст. 62 ТК РФ);

- при увольнении работника — в последний его работы (ч. 1 ст. 62, ч. 4 ст. 84.1 ТК РФ);

Такой порядок действует и в 2022 году.

В некоторых случаях справку о доходах работодатель выдать не может. Такая ситуация вполне вероятна, если работнику старше 65 лет, находящемуся на коронавирусном карантине, понадобилась справка о доходах в виде получаемого из ФСС пособия по временной нетрудоспособности.

В таком случае работнику надо обратиться с заявлением не к своему работодателю, а непосредственно в отделение Соцстраха по месту регистрации работодателя в качестве страхователя.

ФСС, как источник выплат, должен исполнить обязанности налогового агента и выдать справку работнику (п. 1, подп. 3 п. 3 ст. 24, п. 1 ст. 226, п. 1 ст. 217 НК РФ).

Другая ситуация — работник просит выдать ему справку о доходах по утвержденной ФНС форме, подтверждающую отсутствие выплат в истекшем году (к примеру, он находился в отпуске по уходу за ребенком). В таком случае работодатель не обязан выдавать нулевой документ, так как не является для такого работника налоговым агентом по НДФЛ (п. 1 ст. 226, п. 3 ст. 230 НК РФ).

Достаточно оформить справку свободной формы с необходимой информацией: о том, что работник является штатным сотрудником и в определенном периоде у данного работодателя налогооблагаемых доходов он не получал, соответственно НДФЛ не удерживался и в бюджет не перечислялся.