На какой счет отнести пени и штрафы по налогам в 1С 8.3

Нарушение налогового законодательства приводит к начислению штрафов и пений. Получить санкцию можно за занижение облагаемой базы или несвоевременную сдачу деклараций. В случае отсутствия оплаты пени начисляются автоматически. Штрафы и пени по 1С 8.3 начисляются вручную. Для них не созданы отдельные шаблоны. Их можно сделать самостоятельно. Важно правильно выбрать счёт, на который будут перенесены штрафы и пени и выполнить проводки в процессе их начисления. Так, штраф за нарушение положений налогового законодательства можно отнести к налоговым санкциям. Они не уменьшают размер облагаемой прибыли.

Подводка ДЕБЕТ 99-КРЕДИТ 68 (69) для начисления санкций по налогам и сборам

Пени по имеющимся налогам отображены по дебету как счета под номером 99 (Прибыль и убытки), счета 91 (Прочие доходы и расходы). Порядок начисления прописан в действующей учётной политике. Счёт 99 удобен благодаря тому, что пользователю не придётся считать разницу между бухгалтерским и налоговым учетом.

Расчет проводок при начислении штрафов/пений

В программе 1С 8.2 можно создать проводку двумя методиками – вручную или через типовую операцию.

Как сформировать проводку вручную?

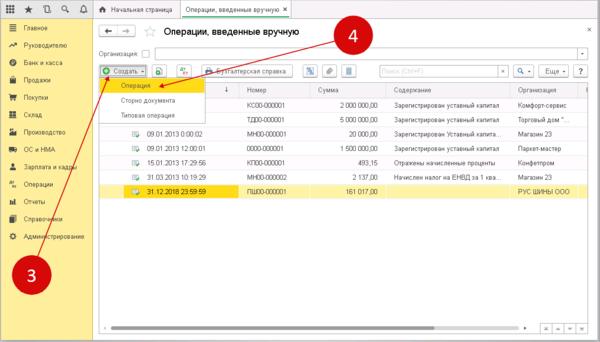

Шаг 1. Необходимо создать новую ручную операцию в версии программы 1С 8.3. Пользователь переходит. В раздел «Операции» и кликает на надпись «Операции, введенные вручную». Через несколько секунд пользователю откроется окно для ручных операций.

В открывшейся форме необходимо выбрать пункт «Создать» и выбрать ссылку «Операция». В программе запустится окно для создания нужных проводок по начислению штрафов и пени.

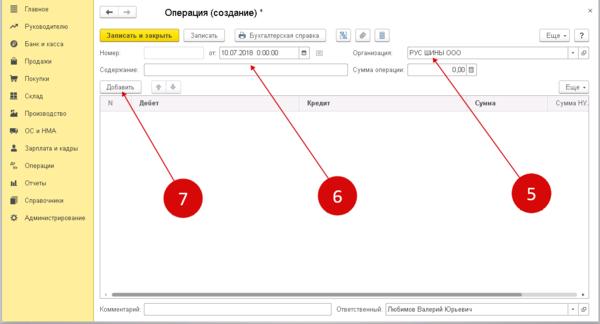

Шаг 2. Важно сделать проводку по начислению штрафа в ручном режиме в окне «Операция (Создание)». На этом этапе клиент заполняет несколько полей с указанием персональных данных. Подтвердить процедуру, нажав на кнопку «Добавить». Следом откроется форма для создания бухгалтерских подводок.

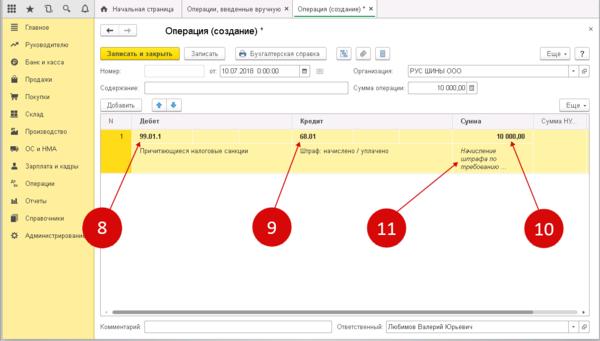

В поле «Дебет» пользователь указывает наименование счёта 99.01.1 «Прибыли и убытки». Далее открывается справочник с несколькими пунктами. Среди них необходимо выбрать «Причитающиеся налоговые санкции». В поле «Кредит» указывается счет бухгалтерского учета , по которому учитываются текущие расчеты по налогу. Именно по нему были начислены штрафные санкции.

Для 68.01 «НДФЛ» нужно выбрать из справочника пункт «Штраф: начислено / уплачено». В открывшемся поле с суммой отмечается размер штрафа или пени в рублях. Ниже необходимо написать содержание проводки, например, «Начисление штрафа по требованию №256».

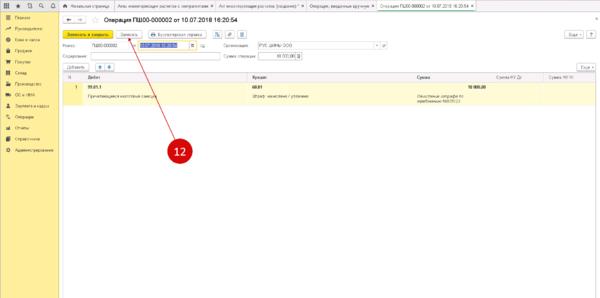

Последним шагом становится подтверждение процедуры. Пользователь кликает на надпись «Записать». В 1С 8.3 можно создать неограниченное количество проводов по пеням и штрафам.

Типовая операция в программе 1С 8.3

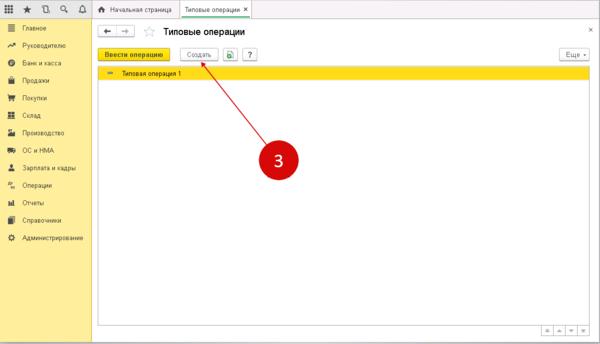

Шаг 1. Нужно создать новую типовую операцию по опции «Начисление штрафа в 1с 8.3 проводки» и «Начисление пени по налогам проводки в 1с 8.3». Для упрощения процедуры дальнейшего использования программы можно создать шаблоны. Они позволят не вводить данные и реквизиты компании каждый раз в ручном формате. Все последующие платежи смогут создаваться на основе данных, сохранённых в хранилище. Для создания актуального шаблона необходимо перейти в раздел «Операции» и кликнуть по ссылке «Типовые операции». Через несколько секунд откроется окно для создания типовых операций.

В окне «Типовые операции» стоит выбрать функцию «Создать». В новой вкладке станет доступна форма для открытия операции.

Для реализации задачи пользователю предстоит совершить перечень действий в новой вкладке:

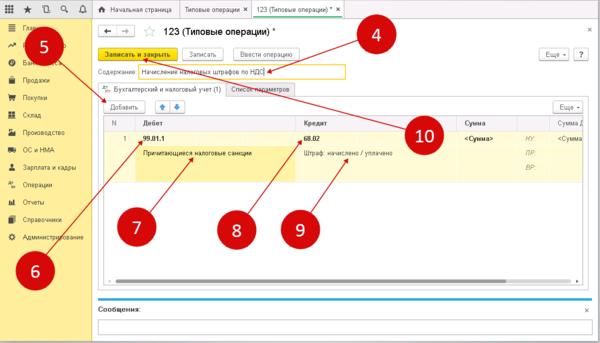

- в пункте «Содержание» указываются такие сведения, как наименование типовой операции (примером услуги становится «Начисление налоговых штрафов по НДС»);

- вторам шагом становится доставлением типовой проводки (клик по надписи «Добавить»)

- в поле «Дебет» заносится действующий счет 99.01.1;

- в поле справочника к счету 99.01.1 подбирается значение «Причитающиеся налоговые санкции»;

- в поле «Кредит» указывается бухгалтерский счет по налогу, по которому планируется создание шаблона, например 68.02 «НДС»;

- в поле справочника к счету 68.02 (нужно определить значение в пункте «Штраф: начислено / уплачено».

Для подтверждения всех применённых данных стоит кликнуть по надписи «Записать и закрыть». После подтверждения шаблон будет сохранен автоматически. Найти его возможно при следующем запуске программы в списке типовых операций.

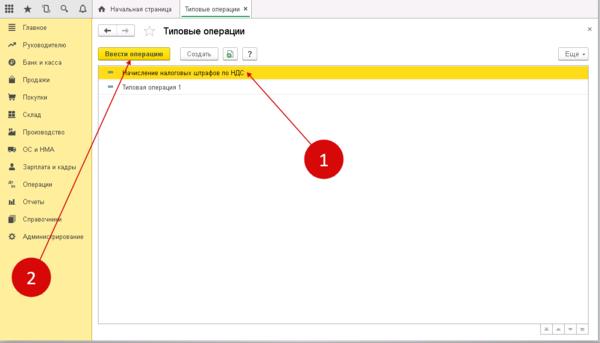

Шаг 2. Владельцу необходимо создать проводку по начислению штрафа в программе 1С 8.3 при помощи типовой операции. Для успешного начисления штрафа при помощи функционала можно зайти в общий список операций (выполняется по шагу 1), а затем кликнуть на нужную и нажать на клавишу «Ввести операцию»

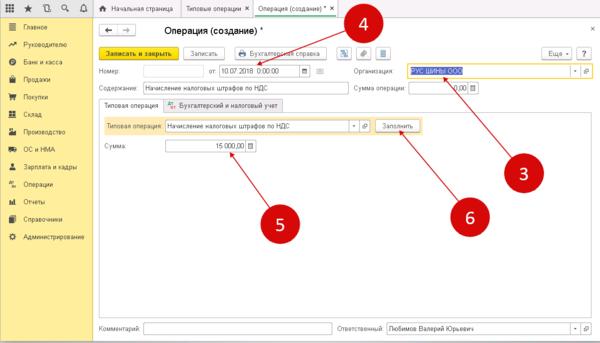

В новой вкладке откроется форма для внесения актуальных типовых сведений. В ней необходимо заполнить поле с наименованием организации или предприятия, дату заполнения. Пользователь указывает ту дату, на которую будет создана текущая проводка по пеням/штрафным санкциям. В самой нижней области указывается сумма штрафа на оплату. Она должна совпадать с официальным требованием от налоговой. Последний шаг – пользователь кликает по надписи «Заполнить». Все действующие проводки фиксируются в программе.

Переход «Бухгалтерский и налоговый учет» позволит увидеть недавно созданный проводки. Важно проверить их на ошибки и опечатки. Если таковых нет, то предприниматель жмёт на пункт «Записать и закрыть» для сохранения бухгалтерской записи в программе 1С 8.3.

Аналогичным методом возможно создать стандартные проводки при начислении государственной пошлины с целью экономии своего личного времени на работе в программе 1С 8.3.

Пени по налогам: проводки

Пени по налогам, сборам и взносам — это сумма денежного наказания, которое налоговая инспекция накладывает за просрочку платежей в государственный бюджет. О том, как отразить данные суммы в налоговом и бухгалтерском учетах, расскажем в этом материале.

Мнения разошлись

Вопрос о том, каким образом отразить суммы пеней в учете, и по сей день вызывает споры между специалистами. Двойственность понятий вызвано тем, что этот термин имеет разные определения в налоговом и бухучете. Следовательно, при начислении пени, штрафа по налогам проводки могут различаться.

К примеру, в бухучете этот термин определяется, как штрафная санкция, то есть наказание за какой-либо проступок или правонарушение. А вот налоговый учет не предусматривает объединение данных понятий. Иными словами, в налоговом учете это совершенно разные виды расходов, и учитывать их на одном счете недопустимо.

Согласно ПБУ 10/99, отражайте данные затраты в составе прочих расходов. Но принять такие издержки в качестве расходов, уменьшающих налогооблагаемую базу по прибыли, нельзя ( ст. 270 НК РФ п. 2).

При начислении пени по налогам бухгалтерские проводки составляйте с применением счета 91 или 99. Придется закрепить в учетной политике предприятия, на какой счет будут списываться такие виды платежей.

Используем 99 счет

Данный метод имеет основное преимущество: при использовании 99 бухсчета не возникает разницы между данными бухгалтерского учета и сформированной отчетностью. Иными словами, 99 бухсчет не участвует в определении размера налогооблагаемой базы. Следовательно, отражение сумм начисленной неустойки, пени (Н/П) на сч. 99 не приведет к искажению учетной информации.

При формировании записей, как списать пени по налогам, проводки составляются следующим образом: 99 счет дебетуется и одновременно кредитуется сч. 68 по соответствующему субсчету:

- 68.1 — если пени начислили по НДФЛ;

- 68.2 — просрочен платеж по НДС;

- 68.4 — налог на прибыль организацией был уплачен с опозданием, и ФНС выставила неустойку.

Если Н/П была выставлена за несвоевременную уплату страховых взносов, то начисление проводится по 69 бухсчету.

Бухгалтерские записи будут выглядеть следующим образом:

Дебет 99 Кредит 68, 69 — начислены суммы неустойки за просрочку налоговых платежей.

Дебет 68, 69 Кредит 51 — отражены перечисления в бюджет в счет погашения выставленных Н/П.

Применяем 91 счет

Согласно положениям фискального законодательства, пени нельзя отнести к штрафным санкциям, так как их размер не имеет конкретного и постоянного значения ( ст. 114 п. 2 НК).

Это означает, что сумма наказания постоянно изменяется и исчисляется, как произведение просроченной задолженности и 1/300 ставки рефинансирования, утвержденной Центробанком России. Если отражать начисление пеней по налогам проводкой на сч. 91, то при составлении отчетности придется вычленять суммы начисленных неустоек в ФНС, так как неустойку по фискальным платежам нельзя учесть в составе расходов, уменьшающих налогооблагаемую базу.

Данный метод используется крайне редко из-за возникновения разниц в БУ и НУ и из-за расхождений в данных учета и отчетности.

Отметим, что при исчислении неустоек по договорам, например, за нарушение сроков поставки или оплаты товаров, работ, услуг, данные затраты отражаются на 91 бухсчете. Также 91 счет следует применять при начислении штрафов от ФНС.

Итак, проводки по начислению штрафа налоговой инспекции:

Дебет 91.02 Кредит 68 или 69, с указанием соответствующего субсчета — начислены штрафы.

Дебет 68, 69 Кредит 51 — произведена оплата в бюджет.

Если компания решила относить издержки по оплате фискальных Н/П на 91 бухсчет с последующим вычленением этих сумм перед составлением отчетности, то составляйте бухгалтерские записи в аналогичном порядке.

Для отражения неустоек по договорам с поставщиками, подрядчиками и прочими контрагентами используйте записи:

Дебет 91 Кредит 76 «Расчеты с разными дебиторами и кредиторами», сумму отразите на субсчете «Расчеты по претензиям».

Дебет 76 Кредит 51 — отражена оплата Н/П по претензиям.

Правила бухучета штрафов по налогам и договорам

Компанию могут оштрафовать налоговые органы, к примеру, за несвоевременную сдачу отчетности. Штрафы могут предъявить контрагенты за нарушение условий договоров. Может случиться и обратное – организация сама получит денежную компенсацию от поставщика, который вовремя не отгрузил товар. Учет санкций в каждом конкретном случае имеет свои особенности. Остановимся на них подробнее.

Неустойка по договору поставки

Неустойку (штрафы и пени) можно предъявить контрагенту при нарушении им условий договора (ст. 330 ГК РФ). Размер штрафа обычно фиксированный, а пени начисляются на определенную сумму (сумму долга, сумму поставки). Чтобы взыскать с нарушителя законные деньги, нужно обязательно закрепить в договоре порядок расчета суммы штрафных санкций и сроки перечисления денег.

Штраф можно предъявить как покупателю, так и поставщику товара в таких ситуациях:

1. Поставщик нарушил сроки поставки товара, указанные в договоре.

2. Покупатель не оплатил товар в сроки, прописанные в договоре поставки.

Чаще всего нарушитель платит пени, рассчитанные за каждый день просрочки платежа. При нарушении условий договора виновная сторона должна заплатить неустойку согласно договору. Компания, права которой нарушены, выставляет в адрес виновной организации письменное требование (претензию) об уплате неустойки (ст. 331 ГК РФ). Стороны могут договориться о переносе сроков выплаты штрафа, подписав дополнительное соглашение.

Нередко нарушитель договора отказывается платить штраф. В таком случае можно подать иск в суд. Если суд вынесет положительное решение, контрагент будет обязан выплатить штраф. Скорее всего, нарушителя обяжут возместить судебные издержки и государственную пошлину, уплаченную истцом за рассмотрение дела в суде.

Учет у пострадавшей стороны

В налоговом учете полученная пострадавшей стороной неустойка отражается в составе внереализационных доходов (п. 3 ст. 250 НК РФ). В бухгалтерском учете сумма неустойки признается прочими доходами (п. 8 ПБУ 9/99 «Доходы организации»).

Проводки будут такими:

Дебет 76 Кредит 91.01 — отражена сумма неустойки в учете

Дебет 91.02 Кредит 68 — отражена госпошлина за рассмотрение иска в суде

Дебет 76 Кредит 91.01 — сумма госпошлины по решению суда предъявлена к возмещению нарушителем

Дебет 51 Кредит 76 — сумма неустойки поступила на расчетный счет

Учет у нарушителя

В налоговом учете сторона договора, допустившая нарушение, включает неустойку в состав внереализационных расходов (подп. 13 п. 1 ст. 265 НК РФ).

В бухгалтерском учете сумма неустойки признается прочими расходами (п. 12 ПБУ 10/99).

Проводки будут такими:

Дебет 91.02 Кредит 76 — начислена неустойка

Дебет 76 Кредит 51 — сумма неустойки перечислена пострадавшей стороне.

ООО «Глобус» отгрузило ООО «Меч» электростанцию на сумму 826 000 рублей, в том числе НДС — 126 000 рублей. ООО «Меч» по условиям договора должно заплатить за товар до 15.05.2017 включительно. Деньги на счет ООО «Глобус» поступили 25.05.2017. Размер неустойки составляет 0,3 % от суммы договора за каждый день просрочки. Начисление неустойки начнется с 16.05.2017. Неустойка = 826 000 х 0,3 % х 10 дней = 24 780 рублей. ООО «Глобус» отразит неустойку в составе внереализационных доходов: Дебет 76 Кредит 91.01 – 24 780 ООО «Меч» отразит неустойку в составе внереализационных расходов: Дебет 91.02 Кредит 76 – 24 780

Штрафы и пени по налогам

За несвоевременную сдачу отчетности, нарушение сроков оплаты налогов законодательством предусмотрены штрафы (ст. 119 НК РФ). Размер штрафа в конкретной ситуации устанавливает налоговый орган. Организация-нарушитель узнает о сумме, причитающейся к уплате, из требования налоговиков. Учет налоговых штрафов ведется на счете 99.

Проводки будут такими:

Дебет 99 Кредит 68 (69) — начислен штраф по налогу (страховым взносам).

Дебет 68 (69) Кредит 51 — перечислен штраф по налогу (страховым взносам).

Важно! Налоговые штрафы не учитываются при определении налоговой базы по налогу на прибыль (п. 2 ст. 270 НК РФ).

Кроме штрафных санкций, за просрочку платежа контролирующие органы могут начислить пени исходя из 1/300 ставки рефинансирования ЦБ РФ (ст. 75 НК РФ). Пени = Недоимка по налогу x Количество календарных дней просрочки x 1/300 ставки рефинансирования. Пени начинают начисляться со следующего дня после наступления срока уплаты налога.

По мнению ФНС, пени нужно начислять вплоть до дня погашения недоимки по налогам, включая и сам этот день (Разъяснения ФНС России от 28.12.2009). Суды и Минфин не согласны с таким подходом (письмо Минфина России от 05.07.2016 № 03-02-07/2/39318). Арбитры и финансисты считают, что за день погашения задолженности пени начислять неправомерно.

Важно! С 01.10.2017 при просрочке более 30 дней пени начисляются исходя из 1/150 ставки рефинансирования (Федеральный закон от 30.11.2016 № 401-ФЗ).

Чаще всего бухгалтеры списывают пени на счет 99:

Дебет 99 Кредит 68 — начислены пени.

Некоторые специалисты считают, что пени нужно относить на счет 91.

Организации предстоит самостоятельно выбрать вариант учета и закрепить соответствующие правила в учетной политике. Обратите внимание, что пени по своей экономической сути схожи со штрафами. А для учета штрафов предназначен счет 99. Но если компания учитывает пени на счете 91, то нужно отражать постоянное налоговое обязательство (по требованиям ПБУ 18/02).

ИФНС выставила в адрес ООО «Меч» требование об уплате пеней в размере 620 рублей. В учетной политике ООО «Меч» закреплено, что пени отражаются на счете 91. Компания отразит операцию такими проводками: Дебет 91-2 Кредит 68 620 — начислены и отражены в учете пени; Дебет 99 Кредит 68 124 — рассчитано постоянное налоговое обязательство (620 x 20 %).

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Отражение в бухгалтерском учете штрафов за нарушение налогового законодательства

В соответствии со ст. 129.4 НК РФ (недостоверные сведения в уведомлении о контролируемых сделках) выставлено денежное взыскание за нарушение законодательства о налогах и сборах (штраф). Какие бухгалтерские проводки нужно сделать в данном случае?

По данному вопросу мы придерживаемся следующей позиции:

Штрафы за нарушения налогового законодательства (в том числе предусмотренные ст. 129.4 НК РФ) отражаются в бухгалтерском учете на счете 99 “Прибыли и убытки” в корреспонденции со счетом 68 “Расчеты по налогам и сборам”.

Статья 129.4 НК РФ введена в действие Федеральным законом от 18.07.2011 N 227-ФЗ.

неправомерное непредставление в установленный срок уведомления о контролируемых сделках (далее – Уведомление), совершенных в календарном году;

представление уведомления, содержащего недостоверные сведения (письмо Минфина России от 06.02.2013 N 03-01-18/2646).

За совершение каждого из указанных правонарушений может быть взыскан штраф в размере 5000 рублей.

Бухгалтерский учет

В соответствии с п. 2 ПБУ 10/99 “Расходы организации” (далее – ПБУ 10/99) расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы организации, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на расходы по обычным видам деятельности и прочие расходы (п. 4 ПБУ 10/99).

В отличие от штрафов за нарушение условий договоров, которые на основании п. 12 ПБУ 10/99 относятся к прочим расходам, вопросы учета в составе расходов штрафов за нарушения налогового законодательства в ПБУ 10/99 прямо не урегулированы.

Согласно п. 76 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее – Положение N 34н), штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации и до их получения или уплаты отражаются в бухгалтерском балансе получателя и плательщика соответственно по статьям дебиторов или кредиторов.

При этом на основании п. 83 Положения N 34н в бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (далее – План счетов и Инструкция), утвержденными приказом Минфина России от 31.10.2000 N 94н, предусмотрено, что на счете 99 “Прибыли и убытки” в корреспонденции со сч

етом 68 “Расчеты по налогам и сборам” в течение отчетного года отражаются, в частности, суммы причитающихся налоговых санкций (смотрите также письма Минфина России от 29.01.2007 N 03-03-06/1/42, от 15.02.2006 N 07-05-06/31).

Напомним, что налоговая санкция является мерой ответственности за совершение налогового правонарушения (п. 1 ст. 114 НК РФ), под которым понимается совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое НК РФ установлена ответственность (ст. 106 НК РФ).

В профессиональной среде существует мнение, согласно которому санкции за нарушения налогового законодательства могут отражаться в составе прочих расходов, т.к. они удовлетворяют определению расходов, данному в п. 2 ПБУ 10/99, а перечень прочих расходов на основании п. 12 ПБУ 10/99 не является закрытым. В этой связи конкретный порядок учета (на счете 91 или счете 99) экономическим субъектам рекомендуется самостоятельно определять в учетной политике на основании п. 7 ПБУ 1/2008 “Учетная политика организации”.

На наш взгляд, в контексте требований п. 83 Положения N 34н штрафы за нарушения налогового законодательства следует рассматривать в качестве обособленных платежей, которые оказывают самостоятельное влияние на конечный финансовый результат (чистую прибыль (убыток)), а не в качестве прочих расходов. Такие платежи отражаются по строке 2460 “Прочее” отчета о финансовых результатах.

С учетом изложенного выше в бухгалтерском учете рассматриваемые операции могут быть отражены следующим образом:

Дебет 99 Кредит 68, субсчет “Налоговые санкции”

– отражен признанный организацией штраф за нарушения налогового законодательства;

Дебет 68, субсчет “Налоговые санкции” Кредит 51

– отражена оплата штрафа.

Что касается административных штрафов (по КоАП РФ), то они не являются платежами, аналогичными с налогами, а п. 83 Положения N 34н, по нашему мнению, не позволяет отнести их к обособленным платежам, оказывающим самостоятельное влияние на конечный финансовый результат.

Поэтому административные штрафы, на наш взгляд, следует рассматривать в качестве прочих расходов организации с отражением их на счете 91 “Прочие доходы и расходы” в корреспонденции со счетом 76 “Расчеты с разными дебиторами и кредиторами”.

Рекомендуем ознакомиться с материалом:

– Энциклопедия решений. Учет пеней, штрафов и иных санкций, перечисляемых в бюджет (фонды).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

15 февраля 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Учитываем пени и штрафы в налоговом учете и составляем проводки

Штрафы и пени ─ это то, что определяет материальную ответственность за неисполнение обязательств. Есть два вида ответственности, которые отличаются друг от друга. Одна из них относится к договорной сфере и регулируется гражданским правом, а вторая ─ налоговым законодательством.

Отражая пени и штрафы в налоговом учете, как и в бухгалтерском, нужно четко понимать, о каком виде санкций идет речь – договорные они или налоговые. Это влияет как на проводки, так и на признание в составе расходов при расчете налога на прибыль.

Далее вы узнаете об этих различиях, но сначала нужно понять, как Гражданский и Налоговый кодексы трактуют понятия «Штраф» и «Пени».

Содержание статьи:

1. Неустойка в ГК РФ

2. Штрафы и пени в НК РФ

3. Проводки по начислению и оплате штрафа в бухучете

4. Налоговый учет неустойки по договору

5. Надо ли платить НДС с полученного штрафа?

6. Отражение штрафов и пени по налогам в бухгалтерском учете

7. Отражение пени по налогам в бухгалтерском учете

8. Налоговые санкции — пени и штрафы в налоговом учете

9. Проводки по начислению штрафов и пени в 1С 8.3

Теперь подробно раскроем каждый из этих пунктов.

1. Неустойка в ГК РФ

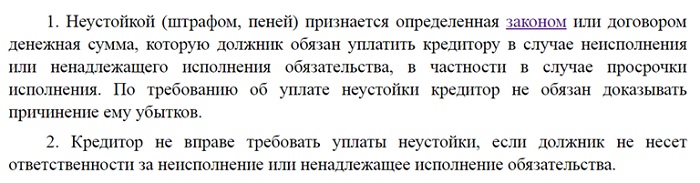

В ГК РФ нет определения штрафов и пени, но есть такое понятие, как «Неустойка» (ст.330 ГК РФ).

Практически во всех договорах есть пункт об ответственности, в котором обычно прописывают условия, при которых образуется неустойка и ее величину. Если это фиксированное значение, то его принято называть штрафом, а неустойку, которая получается расчетным путем ─ пени.

Обычно, для расчета пени определяют процент за каждый день нарушения условий договора и показатель, от которой считают пени.

2. Штрафы и пени в НК РФ

С точки зрения налогового кодекса, штраф ─ это вид налоговой санкции ─ мера ответственности за совершенное налогового правонарушение (ст.114 НК РФ). Суммы штрафов определены в НК. Они, в первую очередь зависят от того, какое требование налогового законодательства было нарушено.

Пеня (ст. 75) ─ денежная сумма, которую налогоплательщик выплачивает в случае просрочки уплаты налогов, взносов, сборов. Ее величина зависит от:

- неуплаченной суммы обязательного платежа

- длительности просрочки

- ставки рефинансирования, установленной Центробанком на дату расчета пени

Если в случае нарушения договорных обязательств сторона-нарушитель выплатит фиксированный штраф или расчетную сумму пени, то при неуплате налогов (взносов, сборов) или их частей, налоговики обяжут налогоплательщика выплатить и недоимку, и штраф, и пени.

3. Проводки по начислению и оплате штрафа в бухучете

Бухгалтерский учет неустойки по договору в виде штрафа рассмотрим на примере. По договору ООО «Осень» должно было поставить ООО «Лето» товары на сумму 50 000 рублей. Срок исполнения ─ 15.06.2018. В случае нарушения сроков ООО «Осень» должна выплатить неустойку в размере 3 000 рублей. Товар был поставлен 20.06.2018.

Документальное оформление. Если в договоре не прописан порядок оформления неустойки, то пострадавшая сторона может составить претензию и отправить ее должнику. К претензии нужно приложить расчет суммы неустойки.

Согласно п. 7 ПБУ 9/99 «Доходы организации» и п. 11 ПБУ 10/99 «Расходы организации», штрафы и пени относятся к прочим расходам.

Проводки в бухучете по штрафу – начисление:

У ООО «Лето»: Дт 76-2 ─ Кт 91-1 ─ 3000 руб.

У ООО «Осень»: Дт 91-2 ─ Кт 76-2 ─ 3000 руб.

Проводки по оплате штрафа и его получению:

У ООО «Лето»: Дт 51 ─ Кт 76-2 ─ 3000 руб.

У ООО «Осень»: Дт 76-2 ─ Кт 51 ─ 3000 руб.

Как отражаются пени и штрафы в налоговом учете, читайте дальше.

4. Налоговый учет неустойки по договору

ОСН

Организация или ИП на ОСН ─ пострадавшая сторона ─ должна включать полученные от контрагента штрафы и пени в состав внереализационных доходов в том случае, если они признаны должником или есть решение суда о назначении неустойки, вступившее в силу (п.3 ст. 250 НК РФ).

Компания на ОСН, которая нарушила условия договора, после того как признала неустойку или в случае судебного решения, может признать ее при расчете налога на прибыль в составе внереализационных расходов (пп.13 п.1 ст.265 НК РФ).

УСН

Как и компании на ОСН, организации и ИП на УСН должны отнести признанные должником или по решению суда неустойки в состав внереализационных доходов.

Но компания, которая нарушила условия договора, не может признать штрафы и пени в составе своих расходов, так как их нет в закрытом перечне расходов УСН (ст. 346.16 НК РФ).

Обратите внимание, что признанный должником и уплаченный им штраф не одно и то же. Неустойка должна быть учтена в доходах или расходах в момент признания ее должником.

Документы, которыми можно подтвердить признание штрафа:

- договор с соответствующими условиями

- двусторонний акт

- письмо должника, которым он признает факт и размер неустойки

Наличие таких документов крайне важно, когда вы отражаете пени и штрафы в налоговом учете. Это становится особенно важным на стыке налоговых периодов. Например, должник признал неустойку в 2018 году, а выплатил только в 2019. Сумма неустойки подлежит включению в налоговую декларацию 2018 года.

Чтобы не просрочить платежи контрагентам, не забывайте проводить с ними регулярные сверки. Как это сделать правильно, читайте в статье.

5. Надо ли платить НДС с полученного штрафа?

У налоговиков, Минфина и судов до недавнего времени не было четко выработанной позиции по отношению включения полученных штрафов в налогооблагаемую базу по НДС.

Налоговики ссылались на пп.2 п.1 ст.162 НК, в котором говорится о том, что в налоговую базу по НДС надо включать все суммы, «связанные с оплатой реализованных товаров (работ, услуг)». А так как поступление штрафов и пени от контрагентов, так или иначе, связаны с продажами, то их нужно облагать НДС.

Но позже сложилась другая практика оценки поступивших штрафов с точки зрения НДС.

Есть неустойки, которые получает покупатель от продавца, например, за несвоевременно поставленный товар. Такие штрафы и пени никак не связаны с реализацией продукции и услуг, и они точно не должны включаться в налоговую базу по НДС. Это подтверждает и письмо Минфина РФ от 08.06.2015 № 03-07-11/33051.

В противоположной ситуации, когда продавец получает неустойку от покупателя за несвоевременную оплату товаров, суды и налоговики долго не могли прийти к единому мнению. Суды считали, что такая неустойка не относится к оплате товаров (работ, услуг) по смыслу ст.162 НК РФ. Причем свое мнение ВАС высказал еще в 2008 году ─ Постановление Президиума ВАС от 05.02.2008 № 11144/07.

А письма Минфина (например, от 17.08.2012 № 03-07-11/311) содержали противоположное мнение.

В итоге в 2013 году Минфин в письме от 04.03.2013 № 03-07-15/6333, согласился с тем, что неустойки, полученные продавцом от покупателя за задержку оплаты, не нужно включать в налоговую базу по НДС. В 2016 году Минфин в письме от 05.10.2016 № 03-07-11/57924 еще раз подтвердил это же мнение.

6. Отражение штрафов и пени по налогам в бухгалтерском учете

В главе 16 НК РФ перечислены возможные виды налоговых правонарушений и ответственность за них. В каждом случае налоговая выносит решение, которое является основанием для уплаты штрафа.

Выплата же пени может быть произведена налогоплательщиком добровольно. Например, компания составила уточненную декларацию, доплатила налог, после чего посчитала сумму пени и перечислила ее в бюджет.

Если налог доначислили инспекторы в результате проверок, то с компании взыщут недоимку, обяжут заплатить штраф и пени.

Начисление штрафов по налогам регламентировано Инструкцией по применению плана счетов (Приказ от 31.10.2000 № 94н):

Дт 99 ─ Кт 68 ─ на сумму установленного штрафа

Если в предыдущих периодах вы допустили ошибку, возможно, ее придется исправлять. Как это сделать, читайте в статье про исправление ошибок.

7. Отражение пени по налогам в бухгалтерском учете

Что касается пени, то в нормативных актах нет однозначного руководства по их отражению в бухгалтерском учете.

Инструкцией по применению плана счетов установлено, что на счете 99 нужно учитывать «суммы причитающихся налоговых санкций». А пени, согласно НК РФ, относятся не к налоговым санкциям (глава 15), а к способам обеспечения исполнения обязанностей по уплате налогов, сборов, страховых взносов (глава 11).

Поэтому существует два варианта учета пени.

Первый вариант. Учесть пени на счете 91-2 «Прочие расходы». Хотя статьи «Пени, уплаченные по обязательным платежам» и нет в перечне прочих расходов в ПБУ 10/99, но там есть пункт «прочие расходы».

Дт 91-2 ─ Кт 68 ─ на сумму пени

Второй вариант учета пени ─ все-таки воспользоваться счетом 99. Согласно п.6 ПБУ 1/08 «Учетная политика», при отражении фактов хозяйственной деятельности нужно соблюдать приоритет содержания перед формой. А по своему смыслу пени за несвоевременную уплату налогов близки к штрафам, а значит к налоговым санкциям.

Проводка в бухучете по начислению пени в этом случае такая же, как и по штрафам:

Дт 99 ─ Кт 68 ─ на сумму пени

В обоих вариантах нужно оформить расчет суммы пени бухгалтерской справкой.

И так как есть разные способы отражения пени в бухгалтерском учете, лучше закрепить выбранный вариант в учетной политике.

Проводки по оплате штрафов и пени. Перечисление штрафов и пени отражаются в учете одинаково:

Дт 68 ─ Кт 51 ─ на суммы перечисленных штрафов или пени

8. Налоговые санкции — пени и штрафы в налоговом учете

В п.2 ст.270 НК РФ закреплено, что все штрафные санкции и пени, которые были перечислены в бюджет за неуплату или несвоевременную уплату налогов, взносов, сборов не учитываются в расходах при расчете налога на прибыль.

А это значит, что когда штраф или пени по налогам уплачены, в налоговом учете организации появляется постоянное налоговое обязательство (ПНО), которое увеличивает сумму налога к уплате.

Нужно ли делать проводки, чтобы учесть ПНО?

Если штрафы и пени были начислены по дебету счета 99 и кредиту счета 68, то в этом случае дополнительные проводки не нужны. Дело в том, что счет 99 не участвует в формировании налогооблагаемой базы по налогу на прибыль.

В том случае, когда пени были учтены в бухгалтерском учете на счете 91-2 как прочие расходы, нужно дополнительно начислить ПНО:

Дт 99 ─ Кт 68 ─ на 20% (ставка налога на прибыль) от суммы пеней

9. Проводки по начислению штрафов и пени в 1С 8.3

Как делать проводки по начислению штрафов и пени в 1С 8.3 смотрите в этом видео.

В бухгалтерском и налоговом учете штрафов и пени нет особых сложностей. Главное понять, что между последствиями неисполнения условий договора и ответственностью за нарушения налогового законодательства большая разница.

Именно это влияет на то, как отражать пени и штрафы в налоговом учете, принимать их или нет для налогообложения прибыли, какие счета будут участвовать в бухгалтерских проводках. Свои вопросы по учету штрафов и пени оставляйте в комментариях.

Как списать пени по налогам проводки

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Бухгалтерский учет в бюджетной сфере Нарушение сроков по уплате налога произошло по вине сотрудника учреждения. Он согласен добровольно возместить произведенные расходы в кассу. Ранее перечисление средств в счет погашения пеней по налогам отражалось путем уменьшения доходов, полученных от виновного лица. Какими проводками отразить в бухгалтерском учете поступление в кассу наличных денежных средств от виновного лица, которые в дальнейшем будут сданы на лицевой счет автономного учреждения и перечислены как погашение пеней по земельному налогу в ИФНС?

Нарушение сроков по уплате налога произошло по вине сотрудника учреждения. Он согласен добровольно возместить произведенные расходы в кассу. Ранее перечисление средств в счет погашения пеней по налогам отражалось путем уменьшения доходов, полученных от виновного лица.

Какими проводками отразить в бухгалтерском учете поступление в кассу наличных денежных средств от виновного лица, которые в дальнейшем будут сданы на лицевой счет автономного учреждения и перечислены как погашение пеней по земельному налогу в ИФНС?

Рассмотрев вопрос, мы пришли к следующему выводу:

Пени по земельному налогу могут учитываться учреждением на счете 0 303 05 000 “Расчеты по прочим платежам в бюджет” с отнесением на счет 0 401 20 200 “Расходы экономического субъекта”.

Сумму возмещенных виновным лицом денежных средств следует рассматривать в качестве компенсации затрат учреждения, подлежащих отражению на счете 0 209 34 000 “Расчеты по компенсации затрат”.

Обоснование вывода:

В соответствии с п. 1 ст. 75 НК РФ пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Таким образом, обязательство по оплате пеней и штрафов возникает именно у налогоплательщика – автономного учреждения. Отражение в учете операций по принятию таких обязательств, а также их исполнению не может быть увязано с возмещением каких-либо средств от физических или юридических лиц.

В соответствии с пп. 51.8.5.3 п. 51 Порядка N 132н, пп. 10.9.2 п. 10 Порядка N 209н расходы по уплате штрафов, пеней (в том числе за несвоевременную уплату налогов (взносов)) отражаются по КВР 853 “Уплата иных платежей” в увязке с подстатьей 292 “Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах” КОСГУ.

Расчеты по перечислению в бюджет пеней и штрафов могут учитываться учреждениями на счете 0 303 05 000 “Расчеты по прочим платежам в бюджет”*(1).

Начисление расходов, учитываемых автономным учреждением на счете 303 05, может производиться с использованием счетов (п. 159 Инструкции N 183н):

– 0 401 20 200 “Расходы экономического субъекта”;

– 0 109 00 000 “Затраты на изготовление готовой продукции, выполнение работ, услуг”;

– 0 106 00 000 “Вложения в нефинансовые активы”.

Начисление пени по земельному налогу не связано с приобретением либо созданием (изготовлением) объектов нефинансовых активов, а также с формированием затрат на изготовление готовой продукции, выполнение работ, оказание услуг. То есть начисление пени обоснованно может быть сразу отнесено на финансовый результат учреждения – на счет 0 401 20 200 “Расходы экономического субъекта”.

Как правило, судебная практика основывается на том, что уплата налогов и соответствующих пеней является законной обязанностью организации, и, соответственно, подобные расходы не могут рассматриваться в качестве прямого действительного ущерба. Поэтому принятие решения о взыскании с виновных сотрудников предъявленных учреждению штрафных санкций в порядке привлечения к материальной ответственности нецелесообразно. Однако это не исключает возможности добровольного возмещения виновными лицами расходов учреждения, возникших в связи с предъявлением учреждению таких штрафных санкций.

Полагаем, что в рассматриваемой ситуации сумму возмещенных виновным лицом денежных средств следует рассматривать в качестве компенсации затрат учреждения. Такие поступления согласно пп. 12.1.3 п. 12 Порядка N 132н, пп. 9.3.4 п. 9 Порядка N 209н должны отражаться в бухгалтерском учете с применением статьи 130 “Доходы от оказания платных услуг, компенсаций затрат” аналитической группы подвида доходов бюджетов в увязке с подстатьей 134 “Доходы от компенсации затрат” КОСГУ. Данному коду КОСГУ соответствует счет 0 209 34 000 “Расчеты по компенсации затрат” (п. 110 Инструкции N 183н).

По общему правилу автономные учреждения отражают начисление любых доходов по дебету счета 209 00 и кредиту счета 401 10 только по коду финобеспечения “2” – приносящая доход деятельность (письмо Минфина России от 09.11.2016 N 02-06-10/65506). Данный порядок учета не препятствует принятию в организации самостоятельного решения о:

– направлении средств на осуществление расходов, связанных с выполнением госзадания;

– перечислении поступивших средств в доход бюджета.

Таким образом, в бухгалтерском учете автономного учреждения должны быть отражены расходы по уплате пеней по земельному налогу, в случае возмещения виновным лицом расходов автономного учреждения по уплате пеней по налогу – доходы от компенсации затрат. Эти операции различны по своему экономическому содержанию. Соответственно, отражать перечисление средств в счет погашения пеней по налогам путем уменьшения доходов, полученных от виновных лиц, в такой ситуации некорректно.

В рассматриваемой ситуации в бухгалтерском учете автономного учреждения могут быть отражены следующие корреспонденции счетов:

1. Дебет 0 401 20 292 Кредит 0 303 05 731

– на основании требования налогового органа начислены пени, штрафы;

2. Дебет 0 303 05 831 Кредит 0 201 11 610

Увеличение забалансового счета 18 (КВР 853, КОСГУ 292)

– оплачены пени, штрафы;

3. Дебет 2 209 34 567 Кредит 2 401 10 134

– начислен доход от компенсации затрат учреждения;

4. Дебет 2 201 34 510 Кредит 2 209 34 667

Увеличение забалансового счета 17 (АнКВД 130, КОСГУ 134)

– поступили в кассу средства, добровольно внесенные виновным лицом;

5. Дебет 2 210 03 561 Кредит 2 201 34 610

Увеличение забалансового счета 17 (АнКВИ 510, КОСГУ 510) к счету 210 03

Увеличение забалансового счета 18 (АнКВИ 610, КОСГУ 610) к счету 201 34

– отражено выбытие средств из кассы в целях дальнейшего их внесения на лицевой счет;

6. Дебет 2 201 11 510 Кредит 2 210 03 661

Увеличение забалансового счета 17 (АнКВИ 510, КОСГУ 510) к счету 201 11

Увеличение забалансового счета 18 (АнКВИ 610, КОСГУ 610) к счету 210 03

– отражено зачисление средств на лицевой счет учреждения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Дурнова Татьяна

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) В то же время не будут противоречить применяемой в настоящее время методологии бухгалтерского учета и положения учетной политики учреждения, в соответствии с которыми расчеты по уплате пеней (штрафов) по налогам (взносам) будут учитываться на дополнительных аналитических счетах учета, открываемых к счетам, предназначенным для учета расчетов по соответствующим налогам (взносам) (к примеру, 303 13 и т.д.).