Среднесписочная численность работников в 2022 году

До 2022 года организации и ИП сдавали в ИФНС специальный отчет, в котором сообщали о среднесписочной численности работников. Обязанность подавать эту форму налагалась независимо от выбранной системы налогообложения. Единственное условие для представления отчета — в календарном году были работники.

Обратите внимание! 2022 год стал последним, в котором нужно было подать самостоятельный отчет о среднесписочной численности работников (СЧР). С 2022 года он отменен законом от 28 января 2022 года № 5-ФЗ. Информация о численности персонала передается в ИФНС в составе Расчета по страховым взносам.

Не смотря на отмену отчета, показатель среднесписочной численности остается актуальным. Рассмотрим, как его рассчитать и использовать.

Зачем нужна среднесписочная численность

Среднесписочная численность имеет значение для решения в конкретной компании некоторых вопросов, связанных с налогами, взносами и отчетностью. Один из самых важных — о выборе или возможности применения налоговой системы либо ставки. В частности:

- если СЧР более 15 человек, то ИП не может работать на патенте;

- если в компании на УСН среднесписочная численность перешагнула порог 100 человек, то необходимо применять повышенную налоговую ставку (8% или 20% в зависимости от объекта налогообложения);

- если СЧР более 130 человек, то организация (ИП) не имеет права продолжать применение УСН.

Кроме того, от этого показателя зависит, может ли организация / ИП отчитываться «на бумаге» или обязана подключаться к системам электронной отчетности. Если СЧР более 10 человек, отчетность по работникам подается в электронном виде как в ИФНС (РСВ, 6-НДФЛ), так и в ПФР и ФСС (лимит работников снижен с 25 до 10 человек с 2022 года).

ИФНС также использует показатель среднесписочной численности работников. Например, он применяется для проверки соответствия заработной платы в конкретной компании среднему по отрасли уровню. Также СЧР является одним из критериев включения бизнес-субъекта в реестр МСП, что дает право, например, на применение пониженных тарифов страховых взносов и некоторые другие преференции.

Существуют и иные ситуации, в которых точное количество сотрудников может заинтересовать представителей налоговых органов.

Как компания сообщает о СЧР в ИФНС

С 2022 года показатель среднесписочной численности работников указывается в отдельном поле на титульном листе Расчета по страховым взносам.

Как рассчитать среднесписочную численность (формула)

СЧР считается по методике, утвержденной приказом Росстата. До 2022 года действовал приказ от 27 ноября 2019 N 711 об утверждении правил заполнения некоторых статистических форм. Но начиная с отчетности за январь 2022 это приказ утрачивает силу — вместо него действует приказ от 24.11.2022 N 832.

Соответственно, указания по заполнению статистических отчетов, а вместе с ними и правила расчета СЧР, теперь содержатся в новом приказе. Однако они остались прежними. Чтобы рассчитать среднесписочную численность персонала за календарный год, предварительно необходимо сделать расчет отдельно по каждому месяцу:

Шаг 1. Считаем численность сотрудников, работающих полный рабочий день

Для этого воспользуемся следующей формулой:

Чм – сумма средней численности работников за каждый день месяца (то есть необходимо посчитать среднее количество работников за каждый день месяца и сложить);

Дм – число календарных дней в месяце.

Полученный результат округлять не нужно.

СЧР за выходной или праздничный день принимается равной численности за предшествующий рабочий день.

При расчете средней списочной численности не учитываются:

- Внешние совместители (сотрудники, у которых основным местом работы является другая организация).

- Физические лица, работающие по договорам ГПХ (гражданско-правового характера).

- Женщины в отпусках по беременности и родам или по уходу за ребенком.

- Сотрудники, находящиеся в учебных отпусках без сохранения зарплаты.

Если с работником одновременно заключен и трудовой и гражданско-правовой договор, то его необходимо при расчете учитывать как одного человека.

Сотрудники, работающие неполное рабочее время по инициативе работодателя (испытательный срок и надомники), а также работники, для которых законом установлен сокращенный рабочий день (в том числе инвалиды), при расчете СЧР учитываются как целые единицы.

Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий день

Сотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки), при расчете СЧР учитываются пропорционально отработанному времени.

Делается это по следующей формуле:

Тобщ – общее количество человеко-часов, отработанных этими работниками в отчетном месяце.

Трд – продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе – 7,2 часа, а при 24-часовой неделе – 4,8 часа.

Драб – число рабочих дней по календарю в отчетном месяце.

Полученный результат округлять не нужно.

Пример. Сотрудник работал на полставки (4 часа) 22 рабочих дня в месяце, при этом продолжительность рабочего дня в организации составляет 8 часов. Средняя численность в этом случае будет равна: 0,5 (88 / 8 / 22).

Шаг 3. Считаем среднюю численность сотрудников за календарный год

Для расчета средней численности сотрудников необходимо сложить показатели численности (Ч1 и Ч2) за все месяцы года и разделить полученный результат на 12 месяцев.

Если в итоге получится нецелое число, то его нужно округлить (менее 0,5 отбросить, а 0,5 и более округлить до целой единицы).

Пример расчета

Исходные данные

В ООО «Компания» установлена 40-часовая пятидневная рабочая неделя.

В 2022 году с января по ноябрь на основании трудовых договоров работало 15 человек. В декабре их осталось 11, так как 4 человека было уволено по сокращению штата. На сентябрь и октябрь с 5 новыми работниками были заключены срочные трудовые договоры на неполный рабочий день, согласно которым они работали ежедневно по 4 часа. На протяжении всего года в организации работало 3 внешних совместителей, которые числятся в списочной численности другой компании.

Расчет среднесписочной численности

В каждом из месяцев в период с января по ноябрь среднесписочная численность сотрудников работавших полный день, была равна 15 человек (внешние совместители при расчете не учитываются). За декабрь численность таких работников составляет 11 человек.

Теперь посчитаем среднесписочную численность работников, которые в течение года работали неполный день:

В сентябре и октябре было по 22 рабочих дня, таким образом, численность в каждом из этих месяцев равна:

(4 часа x 5 работников x 22 рабочих дня) / 8 часов / 22 рабочих дня = 2,5

Ниже приведена таблица среднесписочной численности сотрудников за каждый месяц с учетом полученных результатов:

| Месяц | Среднесписочная численность | Месяц | Среднесписочная численность |

|---|---|---|---|

| Январь | 15 | Август | 15 |

| Февраль | 15 | Сентябрь | 17,5 (15 + 2,5) |

| Март | 15 | Октябрь | 17,5 (15 + 2,5) |

| Апрель | 15 | Ноябрь | 15 |

| Май | 15 | Декабрь | 15 |

| Июнь | 15 | Итого | 181 человек |

| Июль | 15 |

Таким образом, за 2022 год среднесписочная численность работников равна: 15 человек (181 человек / 12 месяцев).

Cреднесписочная численность работников 2022 скачать бланк форма по КНД 1110018 бесплатно

Форма сведений о среднесписочной численности работников за предшествующий календарный год (форма по КНД 1110018) утверждена приказом ФНС России от 29.03.2007 г. № ММ-3-25/174@ «Об утверждении формы сведений о среднесписочной численности работников за предшествующий календарный год».

Начало действия приказа: 18.05.2007.Окончание действия приказа: 31.12.2020.

Внимание: Документ утрачивает силу с 1 января 2022 года в связи с изданием Приказа ФНС России от 15.10.2022 N ЕД-7-11/752@ «О признании утратившим силу приказа Федеральной налоговой службы от 29.03.2007 N ММ-3-25/174@».

Скачать форму «Расчет по страховым взносам» на этой странице.

Форма, согласно приказу ФНС РФ от 29.03.2007 № ММ-3-25/174@:

(На выбор представлены 3 варианта загрузки формы)

Скачать бланк: форма сведений о среднесписочной численности работников (RAR, бланк в TIF)

Скачать бланк: форма сведений о среднесписочной численности работников в tif

Скачать бланк: форма сведений о среднесписочной численности работников в excel

Штрих-код на титульном листе: 1110 0188.

Причины отмены формы (Новое от 03.11.2020)ФНС упразднила форму сведений о среднесписочной численности работников за предшествующий календарный год приказом от 15.10.2022 № ЕД-7-11/752@. Федеральный закон от 28.01.2022 № 5-ФЗ внес в статью 80 НК РФ поправки, позволяющие плательщикам страховых взносов сдавать сведения о среднесписочной численности работников в составе расчета по страховым взносам за очередной расчетный период. Новые нормы вступят в силу с 1 января 2022 года и будут применяться с представления расчета по страховым взносам за 2022 год.Обновленная форма расчета по страховым взносам, учитывающая указанные поправки в НК РФ, утверждена соответствующим приказом ФНС. Показатель «среднесписочная численность» будет отражаться плательщиком на титульном листе расчета.

Общая информация

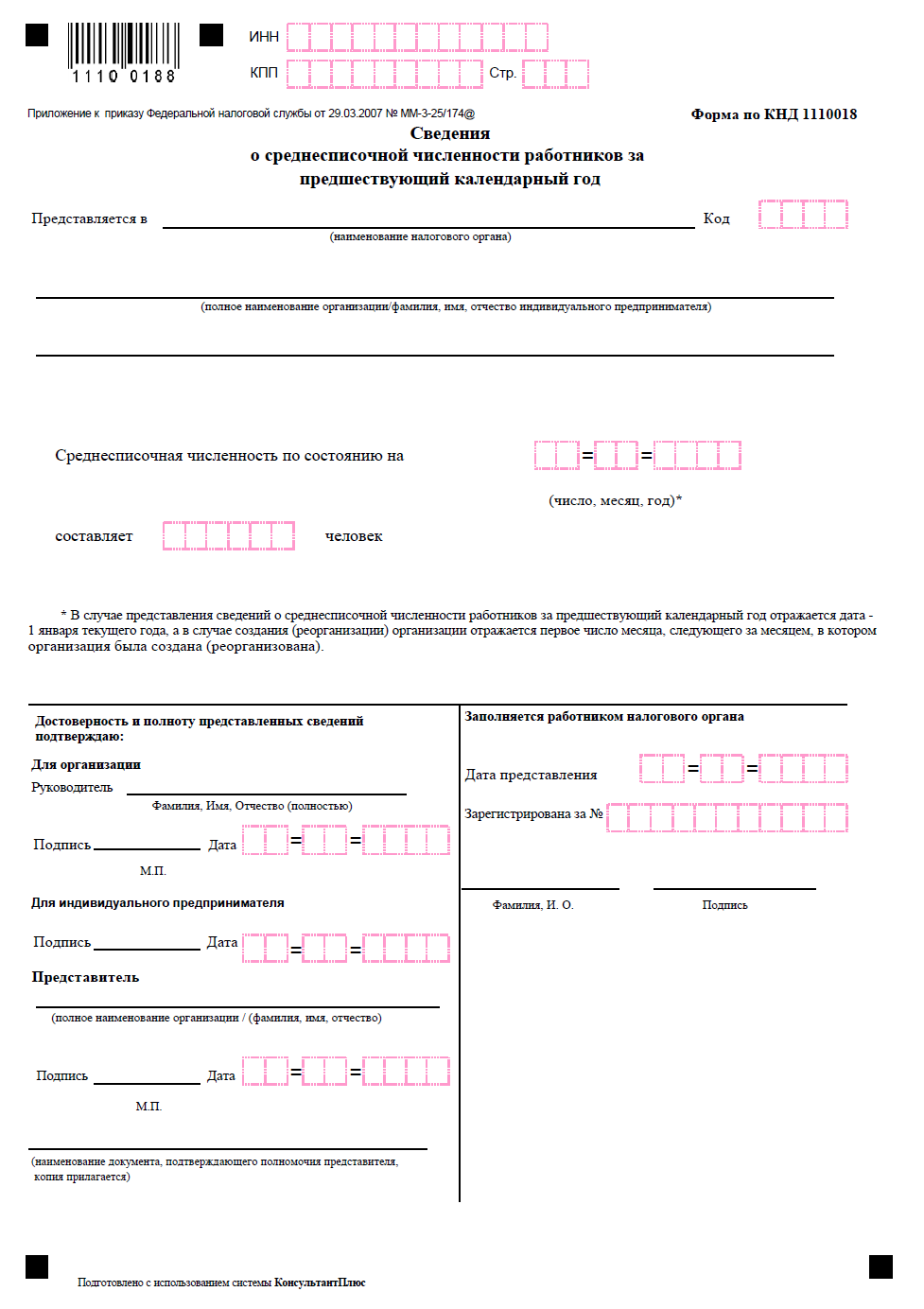

Сведения о среднесписочной численности работников за предшествующий календарный год представляются организациями в налоговый орган не позднее 20 января текущего года. В случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована). Порядок заполнения и представления сведений разъяснен ФНС России в Письме от 26.04.2007 №ЧД-6-25/353@(в редакции Письма ФНС России от 18.05.2007 № 25-3-06/338@). Источник: www.nalog.ru.

Инструкция по заполнению

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПИСЬМО от 26 апреля 2007 г. N ЧД-6-25/353@ О РЕКОМЕНДАЦИЯХ ПО ПОРЯДКУ ЗАПОЛНЕНИЯ ФОРМЫ «СВЕДЕНИЯ О СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ ЗА ПРЕДШЕСТВУЮЩИЙ КАЛЕНДАРНЫЙ ГОД»

Федеральная налоговая служба сообщает, что согласно пункту 3 статьи 80 Налогового кодекса Российской Федерации налогоплательщики (плательщики сборов) должны представлять в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя) сведения о среднесписочной численности работников, за предшествующий календарный год не позднее 20 января текущего года, а в случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).Сведения о среднесписочной численности работников представляются по форме «Сведения о среднесписочной численности за прошедший календарный год» (код формы по КНД 1180011), утвержденной Приказом ФНС России от 29.03.2007 N ММ-3-25/174 (зарегистрирован в Минюсте 20.04.2007 регистрационный номер 9320).Рекомендации по порядку заполнения формы «Сведения о среднесписочной численности за предшествующий календарный год» (прилагаются) довести до нижестоящих налоговых органов и налогоплательщиков. Д.А.ЧУШКИН

Приложение

РЕКОМЕНДАЦИИ ПО ПОРЯДКУ ЗАПОЛНЕНИЯ ФОРМЫ «СВЕДЕНИЯ О СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ РАБОТНИКОВ ЗА ПРЕДШЕСТВУЮЩИЙ КАЛЕНДАРНЫЙ ГОД»

Среднесписочная численность работников по состоянию на установленную дату определяется налогоплательщиком в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения N 1-Т «Сведения о численности и заработной плате работников по видам деятельности», утвержденным Постановлением Федеральной службы государственной статистики от 09.10.2006 N 56.Сведения о среднесписочной численности работников за предшествующий календарный год (далее — Сведения) могут быть представлены в электронном виде (после разработки форматов) в соответствии с «Порядком представления налоговой декларации (расчета) и документов в электронном виде», определяемым Министерством финансов Российской Федерации.

Сведения заполняются налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

При заполнении показателя по строке «Представляется в» — отражается полное наименование налогового органа, в который представляются Сведения, и код налогового органа.

При заполнении показателя по строке «Организация (индивидуальный предприниматель)» — Сведения заполняются в соответствии с учредительными документами, указывается полное наименование организации (фамилия, имя, отчество индивидуального предпринимателя).При заполнении показателя по строке «ИНН/КПП» — отражается идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации на основании:

Свидетельства о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7, утвержденной Приказом МНС России от 27.11.1998 N ГБ-3-12/309 «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц» (зарегистрирован в Минюсте России 22 декабря 1998 г., регистрационный номер 1664; «Бюллетень нормативных актов федеральных органов исполнительной власти», 4 января 1999 г. N 1; «Российская газета», 14 января 1999 г. N 5-6; 21 января 1999 г. N 11);КонсультантПлюс: примечание.

Приказом ФНС РФ от 11.08.2011 N ЯК-7-6/488@ утверждена новая форма N 1-1-Учет «Свидетельство о постановке на учет российской организации в налоговом органе по месту ее нахождения».

Свидетельства о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме N 09-1-2, утвержденной Приказом МНС России от 03.03.2004 N БГ-3-09/178 «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц» (зарегистрирован в Минюсте России 24 марта 2004 г., регистрационный номер 5685; «Бюллетень нормативных актов федеральных органов исполнительной власти», 12 апреля 2004 г. N 15; «Российская газета», 30 марта 2004 г. N 64).ИНН и КПП по месту нахождения отделения (филиала, представительства) иностранной организации, осуществляющего деятельность на территории Российской Федерации, указываются на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401 ИМД и (или) информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201И, утвержденных Приказом МНС России от 07.04.2000 N АП-3-06/124 «Об утверждении положения об особенностях учета в налоговых органах иностранных организаций» (зарегистрирован в Минюсте России 2 июня 2000 г., регистрационный номер 2258; «Бюллетень нормативных актов федеральных органов исполнительной власти», 19 июня 2000 г., N 25).Для индивидуального предпринимателя ИНН отражается на основании Свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 12-2-4, утвержденной Приказом МНС России от 27.11.1998, N ГБ-3-12/309 или Свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 09-2-2, утвержденной Приказом МНС России от 03.03.2004 N БГ-3-09/178.При заполнении строки «Среднесписочная численность по состоянию на» отражается среднесписочная численность работников организации (индивидуального предпринимателя) по состоянию на 1 января текущего года, за предшествующий календарный год.

При заполнении Сведений ставится фамилия, имя, отчество руководителя организации полностью, а также ставится его подпись, которая заверяется печатью организации, и проставляется дата подписания.

При заполнении Сведений индивидуальным предпринимателем ставится подпись индивидуального предпринимателя и проставляется дата подписания.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, представителем налогоплательщика отражается полное наименование организации либо фамилия, имя и отчество физического лица — представителя налогоплательщика в соответствии с документом, удостоверяющим личность.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, организацией — представителем налогоплательщика, ставится подпись руководителя уполномоченной организации, которая заверяется печатью организации и проставляется дата подписания.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, физическим лицом — представителем налогоплательщика ставится подпись физического лица и проставляется дата подписания.

Также указывается наименование документа, подтверждающего полномочия представителя. При этом к Сведениям прилагается копия указанного документа.

При заполнении показателей строки «Заполняется работником налогового органа» отражаются сведения: дата представления Сведений; номер, под которым зарегистрированы Сведения.(в ред. письма ФНС РФ от 18.05.2007 N 25-3-06/338@)Все показатели данного раздела заполняются работником налогового органа. Отражаются фамилия, имя, отчество работника налогового органа и ставится его подпись. Источник: format.nalog.ru

Сведения о среднесписочной численности работников за предшествующий календарный год (скачать бланк по форме КНД 1110018)

Новая форма “Сведения о среднесписочной численности работников за предшествующий календарный год” официально утверждена документом Приказ ФНС РФ от 29.03.2007 N ММ-3-25/174@.

Срок сдачи: за предшествующий календарный год не позднее 20 января текущего года

Сведения о среднесписочной численности работников за прошедший календарный год подаются в налоговый орган не позднее 20 января, что явно установлено п. 3 ст. 80 НК РФ. Эти сведения должна подавать не только юридические лица (организации), но и индивидуальные предприниматели, которые используют труд наемных работников. В случае непредставления сведений о среднесписочной численности можно попасть на штраф по ст. 126 НК РФ, а должностные лица организации могут быть привлечены к административной ответственности (ст. 15.6 КоАП РФ).

Бланк загружен на сайт: 04.07.2016

. . 80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность . . Оформляем отчет для ИФНС Форма «Сведения о среднесписочной численности работников за предшествующий календарный год» утверждена Приказом ФНС РФ от . общему правилу учреждения обязаны представлять сведения о среднесписочной численности работников за предшествующий календарный год в налоговый орган не позднее .

. и сборах сведений о среднесписочной численности работников за предшествующий календарный год, о доходе, полученном от осуществления предпринимательской деятельности за предшествующий календарный год, сведений, содержащихся в . соответствии с законодательством РФ о налогах и сборах сведения о среднесписочной численности работников за предшествующий календарный год и (или) налоговую .

. как и работников по трудовым договорам. Сведения о среднесписочной численности работников Сведения о среднесписочной численности работников за предшествующий календарный год представляются организацией и . ИП, привлекавшим в указанный период наемных работников. Сведения . 30 числа месяца, следующего за календарным годом. За 2019 г. его .

. на освобождение с начала календарного года. Ведь отчеты о своей деятельности экономические . представит необходимые данные о среднемесячной зарплате в предшествующем налоговом периоде. Но . питания» ОКВЭД 2), предельное значение среднесписочной численности работников за предшествующий календарный год устанавливается в размере 1 500 . при условии, что в составе сведений о хозяйственном обществе, хозяйственном товариществе, хозяйственном . 1-е число месяца внесения сведений о юридических лицах и об .

. нормативным правовым актом Правительства РФ, сведения о вакансиях организации. Соответствующие изменения в . 1 января 2022 года работодатели определенных категорий должны размещать сведения о вакансиях на . организациями, юридические лица, в которых среднесписочная численность работников за предшествующий календарный год превышает 25 человек , в том . планирует публиковать в открытых источниках сведения о диапазоне заработных плат, вручную вносится .

. по месту жительства ИП за текущий год и три года, предшествующие году снятия налогоплательщика с . течение календарного года налогоплательщиком места жительства на территориях субъектов РФ. К сведению: декларация . внимание: при изменении в течение календарного года ИП места жительства на территориях . один аргумент налоговиков – согласно сведениям о среднесписочной численности работников за 2015 год у ИП отсутствуют наемные лица .

. запросу сведений о факте наличия либо отсутствия у налогового органа информации о среднесписочной численности работников организаций . организаций представлять в налоговый орган сведения о среднесписочной численности работников (пункт 3 статьи 80), а . кодекса Российской Федерации исключает сведения о среднесписочной численности работников организации за календарный год, предшествующий году размещения указанных сведений в информационно-телекоммуникационной .

. всех доходов организации за указанный период; средняя численность работников за девять месяцев года, предшествующего году перехода организации . , определяет среднесписочную численность работников за соответствующий отчетный (расчетный) период путем деления суммы среднесписочной численности работников за каждый календарный месяц . составе расчета по страховым взносам сведения о среднесписочной численности работников, указанные на титульном листе расчета .

. по выбору страхователя) – если среднесписочная численность работников за предшествующий расчетный период составляет 25 человек . «Сведения о финансовом состоянии организации», П-4 «Сведения о численности и заработной плате работников», . исчисляется среднесписочная численность работников за все месяцы календарного года. Определение среднесписочной численности работников за год. Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все .

. сведений один раз в год по форме федерального статистического наблюдения 1-Т «Сведения о численности . о беременных женщинах в составе численности В соответствии с п. 77 Указаний среднесписочная численность работников . услуг, за месяц исчисляется по методологии определения среднесписочной численности. Эти работники учитываются за каждый календарный день . праздничный (нерабочий), по нему принимается численность работников за предшествующий рабочий день. Теперь учтена возможность .

. незавершенного строительства, являются сведения об этих объектах, . года и, соответственно, среднесписочная численность работников организации за первый отчетный период определяется путем деления суммы среднесписочной численности работников за . о доле доходов от осуществления IT-деятельности и среднесписочной численности работников за . и средней численности работников за 9 месяцев 2022 года, предшествующего году перехода . работника – ВКС за период с начала расчетного периода (1 января календарного года .

. были в прошедшем, 2022 году. В начале года мы, как обычно, знакомим . трудовые книжки и сведения о трудовой деятельности; на акты о несчастном случае на . если совместитель в течение двух предшествующих календарных лет работал у одного или . субъекта РФ. При определении среднесписочной численности работников не учитываются: работники филиалов и представительств, расположенных . Установлены новые гарантии работникам-инвалидам, работникам, ухаживающим за инвалидами, и работникам, имеющим детей Федеральный .

. млн руб. К сведению: на 2022 год коэффициент-дефлятор, необходимый . октября года, предшествующего календарному году, начиная с которого организация переходит на УСНО. О филиалах . организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее . изменении состава учредителей. К сведению: запрета на применение УСНО . применять УСНО, если средняя численность работников за налоговый (отчетный) период превышает . 346.15 НК РФ. К сведению: Если УК (ТСЖ) получила .

. . 346.13 НК РФ); средняя численность работников за налоговый период – не более 100 . -3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности и заработной плате работников», № П . ). Средняя численность работников организации включает в себя: среднесписочную численность работников; среднюю численность внешних совместителей; среднюю численность работников, выполнявших . по состоянию на 1 октября года, предшествующего календарному году, начиная с которого осуществляется переход .

. на основании совокупного заработка работника за расчетный период – два года, предшествующих периоду наступления нетрудоспособности . позднее пяти календарных дней [6] после получения от работника заявления и . Положения о страховых выплатах по ВНиМ): на бумажном носителе – если среднесписочная численность работников составляет . К сведению Срок выплаты пособия территориальным органом ФСС – десять календарных дней со . дня получения им от работодателя заявления и документов (сведений .

Среднесписочная численность работников: отчитываемся в налоговую в 2022 году

Отчет о количестве работников — сведения, которые организации подают в налоговую службу и иные проверяющие органы. Для передачи данных утверждены специальные формы и сроки.

Как отчитаться в налоговую

Федеральной налоговой службе сведения о среднесписочной численности от отдела кадров необходимы, чтобы определить, в бумажном или электронном виде должна отчитываться организация. Компания вправе отчитываться о налогах на бумаге, если численность ее персонала не превышает 100 человек. Для отчетности о страховых взносах, НДФЛ и отчетности, предоставляемой в ФСС и ПФР, эта цифра еще меньше — 10-25 человек.

С отчетности за 2022 год отдельный отчет о числе работников в налоговую отдельно не предоставляют (Приказ ФНС № ЕД-7-11/ [email protected] от 15.10.2020). Форма ССЧР отменена. Информацию о списочной численности подают в составе единого расчета по страховым взносам: данные отражаются на титульном листе обновленного бланка расчета (Приказ ФНС № ЕД-7-11/ [email protected] от 15.10.2020).

ФНС использует среднесписочный отчет в налоговую для включения организации в реестр малых и средних предприятий, позволяющий претендовать на налоговые и иные преференции.

Сведения о средней численности работников организации не предоставляются отдельным отчетом, но включены в расчет по страховым взносам. В разъяснениях по заполнению расчета прописано, как составить отчет по численности работников в налоговую: отразить данные на титульном листе формы в соответствующем поле. Порядок подсчета показателя определяется Росстатом.

Готовят такую отчетность все юридические лица и индивидуальные предприниматели, привлекавшие в прошлом году наемный персонал. Предоставляется она ежеквартально. Установленный срок сдачи отчета о среднесписочной численности в составе расчета по страховым взносам — не позднее 30-го числа месяца, следующего за отчетным кварталом. Если эта дата выпадет на выходной, то, в соответствии с пунктом 7 статьи 6.1 НК РФ, его переносят на первый рабочий день.

Включаются сведения в отчет о количестве сотрудников на последнюю отчетную дату по организации в целом: у налогоплательщиков нет необходимости заполнять этот показатель в РСВ, сдаваемых по месту нахождения обособленных подразделений, филиалов, представительств.

Сроки сдачи формы важно не пропустить, поскольку при непредоставлении или несвоевременном предоставлении отчетности компании грозит:

- штраф в размере 1000 рублей (пункт 1 статьи 119 НК РФ), если взносы уплачены вовремя;

- штраф в размере 5% от неуплаченной суммы соцвзносов;

- административный штраф должностному лицу от 300 до 500 рублей;

- приостановление операций по банковским счетам.

Указывать недостоверные сведения о количестве работников не стоит. Контролирующие органы знают, как проверять отчет о среднесписочной численности по данным иных отчетных форм. Каждая организация сдает множество отчетных форм, содержащих сведения о сотрудниках, которым выплачивает заработную плату: 6-НДФЛ, отчетность в ПФ, СЗВ-М, СЗВ-СТАЖ и другие. Да и сам расчет по страховым взносам включает раздел 3, где указываются поименно все сотрудники, с доходов которых уплачивались страховые взносы.

Как посчитать

Теперь разберем, как посчитать показатель, который указывается в отчетности о среднесписочной численности работников в налоговую, ФСС или Росстат. В подсчет включаются сотрудники компании, для которых она является основным местом работы. Не следует учитывать внешних совместителей и физлиц, работавших по гражданско-правовым договорам.

Еще из расчета исключаются:

- женщины, находившиеся в отпуске по беременности и родам;

- сотрудники в отпуске по уходу за ребенком;

- находящиеся в неоплачиваемом учебном отпуске.

Для определения годового показателя необходимо суммировать среднее число сотрудников за каждый месяц года и разделить на 12.

Чтобы определить месячное значение показателя, используется следующая формула:

По не полностью занятым среднее число работающего персонала определяется так:

Если в предшествующем году в вашем ООО не было наемных сотрудников либо итог расчета оказался равным нулю, то в расчете по страховым взносам следует указать, что число сотрудников составило 0.

Куда еще сдают отчет

Информация о среднесписочной численности работников — один из основных показателей формы П-4, предоставляемой в Росстат. В порядке заполнения этой формы указаны правила расчета числа сотрудников, которые используются для подсчета значений и для всех иных видов отчетности.

Хотя расчет 4-ФСС отличается по форме, рассчитывается среднесписочная численность работников в отчете 4-ФСС в Фонд социального страхования аналогично правилам для налоговой службы и органов статистики (пункт 5.15 «Порядка заполнения расчета 4-ФСС»).

Форма КНД 1110018 (скачать бланк + образец 2022)

![]()

Содержание

- Нужно ли предоставлять сведения о среднесписочной численности работников?

- Кто должен предоставлять сведения о среднесписочной численности работников?

- В какие соки предоставляются сведения о среднесписочной численности работников?

- Форма КНД 1110018: скачать бланк

- Образец заполнения формы КНД 1110018

- Как можно предоставить форму КНД 1110018?.

- Ответственность за непредоставление формы 1110018

- Вопросы и ответы

Налоговым законодательством Российской Федерации предусмотрена ответственность налогоплательщиков в предоставлении сведений о среднесписочной численности работников. Предоставлять эти сведения необходимо на бланке формы КНД 1110018.

Нужно ли предоставлять сведения о среднесписочной численности работников?

Сведения о среднесписочной численности работников позволяет налоговым органам определять:

- способ предоставления налоговой декларации;

- право применения определённого налогового режима.

В соответствии со ст. 80 НК РФ обязанностью налогоплательщика является предоставление налоговой декларации. Способ предоставления налоговой декларации как раз и определяет численность работников, указанная в сведениях о среднесписочной численности.

Согласно п. 3 ст. 80 НК РФ налоговые декларации представляются в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) по установленным форматам в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота следующими категориями налогоплательщиков (плательщиков страховых взносов):

- налогоплательщиками (плательщиками страховых взносов), среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

- вновь созданными (в том числе при реорганизации) организациями, численность работников которых превышает 100 человек.

В случае, если среднесписочная численность работников не превышает 100 человек – налогоплательщик вправе выбирать способ предоставления налоговой декларации:

- в электронной форме;

- в бумажном виде.

При определении права применения налогового режима среднесписочная численность работников является определяющей в том случае, если налогоплательщик изъявит желание применять специальную систему налогообложения. В соответствии со ст. 346.26 НК РФ налогоплательщики должны обратить внимание в случае выбора режима налогообложения:

| Система налогообложения | Комментарий |

| ЕНВД | Организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период превышает 100 человек, не вправе применять специальный режим налогообложения. |

| УСН | |

| ПСН | |

| ЕСХН |

Согласно п. 2.3 ст. 346.26 НК РФ если по итогам налогового периода у налогоплательщика средняя численность работников превысила 100 человек он считается утратившим право на применение специального режима налогообложения и перешедшим на общий режим налогообложения с начала налогового периода, в котором были допущены нарушения указанных требований. При этом суммы налогов, подлежащих уплате при использовании общего режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей.

Пример № 1. Влияние численности на применение специального режима налогообложения.

ООО «АБВ» ведёт предпринимательскую деятельность с применением УСН, но по сведениям о среднесписочной численности работников за 2022 год обнаружились данные о том, что средняя численность работников составила 101 человек. Данный факт автоматически лишает ООО «АБВ» права работать по выбранному режиму.

Кто должен предоставлять сведения о среднесписочной численности работников?

Согласно ст. 80 НК РФ сведения о среднесписочной численности работников (форма по КНД 1110018) предоставляют:

- организации;

- индивидуальные предприниматели.

Особенность предоставления сведений о среднесписочной численности работников заключается в следующем:

- выбранного режима налогообложения;

- снижения или постоянства количества работников.

Пример № 2. Необходимость в предоставлении формы КНД 1110018.

По сведениям о среднесписочной численности работников за 2022 г., предоставленным ООО «АБВ», численность работников составила 92 человека. В 2022 году численность работников не изменилась, что не освобождает ООО «АБВ» от предоставления сведений за 2022 год.

В какие соки предоставляются сведения о среднесписочной численности работников?

Согласно ст. 80 НК РФ установлены сроки предоставления сведений о среднесписочной численности работников:

| Событие | Срок |

| Окончание календарного года | Не позднее 20 января текущего года |

| Создание организации | Не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана |

| Реорганизация организации | Не позднее 20-го числа месяца, следующего за месяцем, в котором организация была реорганизована |

В соответствии со ст. 6.1 НК РФ в случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным или нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Важно! Для индивидуальных предпринимателей нет необходимости предоставлять сведения о среднесписочной численности работников сразу после регистрации. В данном случае предоставляется отчётность только за прошедший календарный год и то в том случае, если привлекались наёмные работники.

Форма КНД 1110018: скачать бланк

Форма предоставления сведений о численности работников утверждена приказом Федеральной налоговой службы от 29 марта 2007 г. № ММ-3-25/174@

«Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год».

Бланк формы по КНД 1110018 можно скачать по ссылке.

Образец заполнения формы КНД 1110018

Заполнение Формы по КНД 1110018 регулируется Письмом ФНС РФ от 26 апреля 2007 г. № ЧД-6-25/353@ «О рекомендациях по порядку заполнения формы «Сведения о среднесписочной численности за предшествующий календарный год».

В Форме по КНД 1110018 указывается среднесписочная численность работников по состоянию на:

| Дата | Комментарий |

| 1 января текущего года | Среднесписочная численность за прошедший календарный год |

| 1 число месяца | Месяца, следующего за месяцем создания или реорганизации организации |

Для определения среднесписочной численности работников за прошедший календарный год необходимо воспользоваться следующей формулой:

ССЧгод = (ССЧ1 + ССЧ2 + ССЧ3 + ССЧ4 + ССЧ5 + …. + ССЧ12) / 12

ССЧгод – среднесписочная численность работников за прошедший год

ССЧ1, ССЧ2, …ССЧ12 – среднесписочная численность работников за месяц

Для того, чтобы определить среднесписочную численность сотрудников за месяц необходимо воспользоваться формулой:

ССЧмес = (СЧ1 + СЧ2 + СЧ3 + СЧ4 + … + СЧd) / d

ССЧмес – среднесписочная численность работников за месяц

СЧ1 – списочная численность работников за календарный день

d – количество календарных дней в месяце

Пример № 3. Исчисление среднесписочной численности работников.

Сведения о численности работников ООО «АБВ» за 2022 год:

ССЧ1 = (92 + 92 + 92 + 92 + 92 + … + 92) / 31 = 92

ССЧ3 = (94+ 94 + 94 + 94 + 94 + …. + 94) / 31 = 94

ССЧ4 – ССЧ12 = 94

Таким образом, среднесписочная численность работников за 2022 год составляет 93,7 человека.

Образец заполнения формы по КНД 1110018 можно скачать по ссылке.

Как можно предоставить форму КНД 1110018?.

В соответствии со ст. 80 НК РФ сведения о среднесписочной численности работников предоставляются в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя) следующим образом:

Ответственность за непредоставление формы 1110018

За непредоставление сведений о среднесписочной численности работников для налогоплательщиков предусмотрена ответственность:

- административный штраф на граждан в размере от ста до трехсот рублей;

- штраф на должностных лиц – от трехсот до пятисот рублей

Вопросы и ответы

Вопрос № 1. У нас заблокировали расчётный счёт. Могут ли это сделать из-за того, что мы не сдали форму КНД 1110018?

Ответ: Нет, непредоставление формы КНД 1110018 не является основанием для ареста расчётного счёта.

Вопрос № 2. В период с июня по август численность работников нашей организации превысило 100 человек. Может ли это как-то повлиять на смену налогового режима?

Ответ: Если среднесписочная численность за календарный год превысит 100 человек – это будет поводом для смены налогового режима. В противном случае за вами сохраняется право на применение специальных режимов налогообложения.

Сведения о среднесписочной численности работников по форме КНД 1110018

Важная информация: в 2022 году работодатели больше не сдают сведения о среднесписочной численности работников по форме КНД 1110018. В соответствии с приказом ФНС от 15.10.2022 № ЕД-7-11/752@ сведения о численности включаются в отчёт РСВ. Информация из статьи ниже уже не актуальна.

Сведения о среднесписочной численности работников (СЧР) – это информация о количестве списочного состава организации или ИП. В списочный состав включают только работающих, принятых по трудовому договору. Данные сдают на специальном бланке (форма называется КНД 1110018), утверждённом приказом ФНС России от 29.03.2007 № ММ-3-25/174@.

Кто обязан сдавать КНД 1110018

Судя по названию отчётности, сообщать сведения о среднесписочной численности работников должны только работодатели, но это не совсем так. Действительно, индивидуальные предприниматели, не нанимавшие в отчётном году персонал по трудовым договорам, форму КНД 1110018 не сдают.

Что касается юридических лиц, то для них эта обязанность установлена даже при отсутствии персонала. Статья 80 (3) НК РФ гласит, что сведения о среднесписочной численности работников за предыдущий год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наёмных работников). То есть, оговорка о наличии персонала сделана только в отношении ИП, а организации обязаны отчитаться в любом случае.

Такое же мнение отражено в письме Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности».

Итого, сообщать о среднесписочной численности работников 2022 года должны:

- индивидуальные предприниматели, заключившие трудовые договоры с сотрудниками;

- все юридические лица, независимо от наличия сотрудников.

Срок сдачи сведений о количестве работающих по найму установлен общий для всех: не позднее 20 января текущего года за предыдущий. Даже если это количество за год не изменилось, сдать КНД 1110018 необходимо.

Кроме того, не позже 20-го числа месяца, следующего за месяцем регистрации, должны подать сведения о среднесписочной численности вновь созданные организации.

Подробнее: Пример заполнения бланка сведений о среднесписочной численности вновь созданной организации

Например, ООО, зарегистрированное 25 августа 2022 года, первый раз сдает СЧР до 20.09.20 включительно.

Бланк СЧР 2022 года

Бланк 2022 года точно такого же образца, который был утверждён приказом ФНС от 29.03.2007, никаких изменений за это время в него не вносилось. Это простой для заполнения одностраничный отчёт, похожий на титульный лист налоговых деклараций.

В полях для заполнения (выделены цветом) указывают:

- ИНН налогоплательщика и КПП организации;

- название, номер и код налоговой инспекции, куда подают отчётность;

- полное наименование общества с ограниченной ответственностью или ФИО индивидуального предпринимателя;

- дату, по состоянию на которую подают данные;

- рассчитанная СЧР;

- дату подачи отчёта;

- подпись ИП или руководителя ООО (руководитель организации, кроме того, указывает полностью своё имя);

- полное имя, подпись доверенного лица и реквизиты доверенности (если форму сдаёт не руководитель).

Правый нижний блок заполняет только налоговый инспектор.

Обратите внимание: если вы сдаёте сведения о численности вновь созданного ООО, то дату указываете на 1-ое число месяца, следующего за месяцем регистрации, а не на 1 января текущего года. В самом бланке об этом есть специальная сноска.

Образец заполнения формы КНД 1110018

Заполненный образец сведений СЧР выглядит так.

.jpg)

В отчёте о среднесписочной численности есть только один значимый показатель – количество работающих, однако, определить его не всегда просто. Справка о количестве наёмного персонала рассчитывается на основании Указаний Росстата (приказ от 27.11.2019 № 711). Например, для расчёта не учитывают:

- внешних совместителей;

- сотрудников, привлечённых по гражданско-правовым договорам;

- учредителей ООО, не получающих в своей компании заработную плату;

- самих индивидуальных предпринимателей;

- женщин, находящихся в декрете и отпуске по уходу за ребенком;

- сотрудников, оформивших дополнительный отпуск для обучения и поступления.

В общем случае формула среднесписочной численности работников за год выглядит так:

(СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12 месяцев

Например, списочный состав предприятия за 2022 год был таким:

- январь – февраль: 25 чел.;

- март – июнь: 35 чел.;

- июль – декабрь: 40 чел.

Посчитаем среднесписочную за год: (2 * 25 = 50) + (4 * 35 = 140) + (6 * 40 = 240) = 430/12, итого – 35,8, округляем до 36 человек.

Другие примеры расчётов и категории сотрудников, которые учитывают в СЧР согласно Указаниям Росстата, смотрите в статье “Среднесписочная численность работников: как рассчитать”

Если после сдачи отчёта обнаружена существенная ошибка подсчета численности, то можно представить данные ещё раз. Дело в том, что НК РФ не обязывает уточнять неверные сведения СЧР, не предусмотрено и штрафных санкций за подобные ошибки. Ответственность налагается только за не сдачу или несвоевременную сдачу – в размере 200 рублей. Дополнительно может быть оштрафовано должностное лицо ООО на сумму от 300 до 500 рублей.

Сдача отчётности онлайн

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно