Единая (упрощенная) декларация за 4 квартал 2022 года: особенности заполнения

Единая упрощенная налоговая декларация — это отчет сразу по нескольким обязательным платежам. Ее вправе сдавать в ИФНС только некоторые организации и индивидуальные предприниматели при отсутствии деятельности и объектов налогообложения.

Единая упрощенная декларация для юрлиц и ИП

В статье 23 и статье 80 Налогового кодекса РФ перечислено, кто сдает единую упрощенную декларацию в 2022 году и за какой период. Отчет предоставляют в органы ФНС лица, которые признаны налогоплательщиками по одному или нескольким налогам, но не осуществляли в отчетном периоде налогооблагаемых операций. Это в равной степени относится как к юридическим лицам, так и к индивидуальным предпринимателям. В число операций, при отсутствии которых есть возможность отчитаться по упрощенной схеме, входят:

- отсутствие движения денежных средств на счетах в банках или в кассе организации на протяжении всего налогового периода, но любое, даже ошибочное, зачисление или списание денег приведет к утрате права подать такую декларацию;

- отсутствие объектов налогообложения.

ЕУД изначально не имеет ничего общего с декларацией по налогу на упрощенной системе налогообложения (УСН), с которой ее часто путают. Фактически это просто нулевой отчет сразу по нескольким фискальным платежам.

Кто подает ЕУД

Налогоплательщики подают единую декларацию по налогу на прибыль и по НДС при отсутствии движений на счете в банке или кассе и объектов налогообложения. Сделать это разрешается не на всех режимах налогообложения и в отношении не всех пошлин. В частности, нельзя подать единый отчет по налогу на доходы физических лиц, поэтому предприниматели на общей системе налогообложения лишены этой возможности. Это объясняется тем, что ИП обязан предоставлять отчет по НДФЛ вне зависимости от наличия объекта по нему (дохода в отчетном периоде).

Что касается других налогов, то законодательство разрешает отчитываться таким способом только тем, у кого налоговый отчетный период в ЕУД равен кварталу, полугодию, 9 месяцам и году.

Налоговиками установлен квартальный срок по ЕУД: если отчетным периодом является месяц, налог нельзя включать в единый отчет. Это все акцизы, налог на игорный бизнес и налог на добычу полезных ископаемых.

Правильно заполнить отчет поможет подробная инструкция от экспертов КонсультантПлюс. Воспользуйтесь бесплатно.

Срок сдачи декларации

По общему правилу, сдать отчет надо не позднее чем через 20 дней после окончания периода, за который подаются сведения (квартал, полугодие, 9 месяцев или год). В некоторых случаях этот отчет сдают только за год, в частности, по налогу на прибыль и на имущество или УСН. В этих случаях его надо подать до 20 января года, следующего за отчетным. Предельные сроки сдачи ЕУД в 2022 году:

- за 4 квартал 2022 — до 20.01.2022;

- за 1 квартал 2022 — до 20.04.2022;

- за 2 квартал 2022 — до 20.07.2022;

- за 3 квартал 2022 — до 20.10.2022;

- за 4 квартал 2022 — до 20.01.2023.

По каким налогам отчитываются ЕУД

Важно понимать и не путать, какие налоги заменяет единая упрощенная декларация, чтобы у налоговиков не возникало претензий. С ее помощью отчитываются:

- о НДС (налог на добавленную стоимость);

- налоге на прибыль;

- УСН (упрощенная система налогообложения);

- ЕСХН (сельскохозяйственный налог).

Бланк декларации и особенности его заполнения

Приказом Минфина № 62н от 10.07.2007 утверждена форма единой упрощенной налоговой декларации — форма по КНД 1151085. Этот же нормативный акт объясняет и порядок подготовки. Никакие расчеты не предусмотрены, а заполнение упрощенной налоговой декларации состоит в правильном указании данных налогоплательщика на титульном листе.

Документ разрешено заполнять от руки черной или синей ручкой, в ФНС примут машиночитаемый бланк, заполненный с помощью оргтехники. Поправки или корректировки в отчете недопустимы.

Хотя особых правил, как заполнить единую упрощенную декларацию за 4 квартал 2022 или другие периоды, не предусмотрено, есть несколько рекомендаций, которые помогут избежать ошибок.

Должны заполнить все налогоплательщики, как ИП, так и юрлица. Если у организации ИНН состоит из 10 знаков, то в первых двух клетках поля ИНН необходимо поставить нули. Пустые клетки система не пропустит.

Заполняют только юридические лица на основании своих документов.

Если отчет сдается в этом периоде впервые, то в этом поле необходимо поставить 1. При подаче уточняющего документа в поле ставится значение 3, указывается порядковый номер корректировки. Например, если уточнения были поданы в первый раз, указывайте 3/1.

Год, за налоговый период которого предоставляется отчет.

Наименование инспекции ФНС, в которую подается документ и в которой состоит на учете налогоплательщик.

Полное наименование организации. Необходимо расшифровать такие аббревиатуры, как АО или ООО. Индивидуальный предприниматель указывает полностью фамилию, имя и отчество.

Поле для кода ОКТМО (его необходимо указывать до утверждения нового бланка ЕУД). Если у налогоплательщика в коде менее 11 знаков, то в последних пустых клетках ставьте нули. В письме ФНС № ЕД-4-3/18585 от 17.10.2013 содержится рекомендация вписывать в эту графу код ОКТМО.

Код основного вида экономической деятельности налогоплательщика, указанный в выписке из ЕГРЮЛ — для юрлица или ЕГРИП — для ИП.

Необходимо указать налоги, по которым предоставляется отчет. Если их несколько, то следует указывать в том порядке, в котором они расположены в Налоговом кодексе.

В этом поле укажите номер главы Налогового кодекса, которая регулирует налог, записанный в предыдущем поле. Например, для НДС это 21 глава НК РФ.

Если периодом является квартал, необходимо поставить 3.

Если налоговым периодом является год, а отчетным — квартал, то:

- При заполнении строки НДС:

- 1 — 1 квартал;

- 2 — 6 месяцев;

- 3 — 9 месяцев;

- 4 — год.

- При заполнении строки по налогу на прибыль:

- 3 — 1 квартал;

- 6 — 6 месяцев;

- 9 — 9 месяцев;

- 0 — год.

При подаче ЕУД за год это поле следует оставить пустым. В квартальном отчете укажите порядковый номер квартала в форме 01, 02, 03 или 04.

Телефон налогоплательщика для связи. Заполняется только цифрами с указанием кода страны, без знака «+».

В этом поле поставьте 001, если отчет подает ИП или юрлицо, поскольку второй лист отчета предназначен только для физлиц.

Посмотрите образец заполнения нулевой единой упрощенной налоговой декларации по форме КНД 1151085 за 4 квартал 2022 года.

Бесплатно проверьте в КонсультантПлюс, правильно ли указали в ЕУД коды налогового и отчетного периодов.

Ответственность за просрочку

Вопрос об ответственности за несвоевременную сдачу отчета остается спорным, поскольку Минфин и ФНС имеют на этот счет разные мнения. Если специалисты Минфина в письме № 03-02-07/2-154 от 12.11.2012 отметили, что документ разработан для облегчения налогоплательщикам сдачи нулевой отчетности, и поэтому нельзя назначать штрафы за его непредоставление, то налоговики, при отсутствии этого отчета, получают возможность наказать за непредоставление «нулевых» деклараций по каждому налогу в отдельности. Второй вариант более щадящий: если ЕУД не сдана своевременно, ФНС применит ответственность по статье 126 НК РФ , так как этот отчет не является по своей природе декларацией, содержащей сведения об объектах обложения и сумме исчисленного платежа.

ЕУД за 4 квартал 2022: новый бланк

ФНС давно собирается привести единый нулевой отчет в соответствие с действующими в настоящий момент требованиями к налоговой отчетности. В частности, утвердить электронный формат отчета и заменить в бланке ОКАТО на ОКТМО. Кроме того, налоговики разрешат использовать декларацию плательщикам УСН, не имеющим доходов в отчетном периоде. До сих пор такая возможность находилась под вопросом и вызывала разные толкования. На портале проектов НПА текст проекта ведомственного приказа, утверждающего новую форму единой декларации, уже прошел экспертизу, но дальше пока не двигается.

Единая упрощенная налоговая декларация — образец за 2022 год

Единая упрощенная налоговая декларация — это одна из разновидностей форм налоговой отчетности. Кто и в какие сроки подает единую упрощенную налоговую декларацию? В каких случаях она представляется? Ответы на эти вопросы, а также образец заполненной единой упрощенной налоговой декларации за 2022 год вы можете найти в нашем материале.

Единая упрощенная декларация: кто сдает

Кто подает единую упрощенную налоговую декларацию и в каких ситуациях это можно сделать? Субъекты бизнеса, которые по каким-либо причинам не вели финансово-хозяйственную деятельность в отчетном периоде, имеют право вместо нескольких «нулевых» деклараций подать одну единую упрощенную налоговую декларацию (ЕУД).

Алгоритм заполнения нулевых деклараций см. в статьях:

- «Как заполнить нулевую декларацию по НДС?»;

- «Нулевая декларация по налогу на прибыль: как правильно заполнить?».

Какие еще отчеты можно заменить на ЕУД, читайте здесь.

Обязательными условиями, позволяющими подавать единую упрощенную налоговую декларацию, являются:

- отсутствие операций в отчетном периоде, в результате которых происходит движение денежных средств на счетах или в кассе организации или индивидуального предпринимателя;

- отсутствие объектов налогообложения по тем налогам, плательщиком которых является организация или ИП.

По сути, обозначенные выше условия могут относиться к налогоплательщикам, которые только что были зарегистрированы и не успели провести каких-либо операций. На практике единая упрощенная налоговая декларация сдается крайне редко в связи с тем, что налогоплательщиков, удовлетворяющих указанным выше условиям, практически нет. Некоторые субъекты бизнеса ошибочно считают, что имеют право подавать единую упрощенную налоговую декларацию, если у них отсутствует прибыль либо они не оказывали услуг, однако это неверно. Ведь в данном случае к движению денежных средств относятся и расходы организации.

Об ответственности за ошибочное представление единой (упрощенной) декларации вместо декларации по налогам вы можете узнать из Готового решения от КонсультантПлюс. Для этого получите бесплатный пробный доступ к К+.

Иногда вы можете услышать, как кто-то сказал «единая декларация по страховым взносам». Что он имел в виду? Скорее всего, отчетность по страховым взносам, которую мы сдаем в ИФНС. Конечно, это не декларация, а расчет. Но в речи можно встретить и такой термин. Все о едином расчете по страховым взносам вы можете узнать из материалов нашей одноименной рубрики.

Когда налогоплательщик может сдать единую упрощенную декларацию: примеры

Для более понятного объяснения того, кто сдает единую упрощенную налоговую декларацию, рассмотрим несколько наглядных примеров:

Допустим, ООО «Огонек», находящееся на ОСНО, в 2022 году не оказывало услуг, на расчетный счет и в кассу компании денежные средства не поступали. Имущества на балансе ООО «Огонек» не имеет. Однако в отчетном периоде оно оплачивало коммунальные платежи со своего расчетного счета, а также была начислена и выплачена заработная плата единственному сотруднику — руководителю. В данном случае ООО «Огонек» не имеет права подавать единую упрощенную налоговую декларациюв связи с тем, что движение денежных средств на расчетном счете происходило, несмотря на то, что доходов в этом периоде не было.

Борисов А. И. зарегистрирован в качестве индивидуального предпринимателя с 01.08.2021, в качестве системы налогообложения им была выбрана УСН. Однако в связи с непредвиденными обстоятельствами Борисов А. И. за весь 2022 год так и не оказал ни одной услуги. Расчетный счет он не открывал, в кассу поступлений не было. В данном случае Борисов А. И. имеет право подать единую упрощенную налоговую декларацию за 2022 год не позднее 20.01.2022.

Подтверждение указанного выше примера содержит письмо ФНС от 08.08.2011 № АС-4-3/12847@.

ООО «Темп» находится на ОСНО. В 2022 году на расчетный счет и в кассу денежные средства не поступали, каких-либо платежей также не совершалось; плательщиком по налогам на имущество, транспорт и землю ООО «Темп» не является в связи с отсутствием объектов налогообложения. В данном случае организация имеет право подать единую упрощенную налоговую декларацию, в которую включит налог на прибыль и налог на добавленную стоимость.

Сроки подачи единой упрощенной декларации в 2022 году

Когда сдается единая упрощенная налоговая декларация? Срок подачи единой упрощенной налоговой декларации установлен по 20-е число месяца, следующего за отчетным периодом: кварталом, полугодием, 9 месяцами, календарным годом.

ОБРАТИТЕ ВНИМАНИЕ! Ежемесячную отчетность нельзя заменить единой упрощенной декларацией.

В зависимости от организационно-правовой формы субъекта бизнеса она представляется:

- индивидуальными предпринимателями — по месту регистрации ИП;

- организациями — по месту нахождения головного офиса (юридического адреса).

Для представления в 2022 году сроки сдачи единой упрощенной налоговой декларации будут такими:

- 20.01.2022 — за 2022 год;

- 20.04.2022 — за 1-й квартал 2022 года;

- 20.07.2022 — за полугодие 2022 года;

- 20.10.2022 — за 9 месяцев 2022 года.

До 20.01.2023 нужно будет отчитаться за 2022 год.

Об ответственности за несвоевременное представление единой (упрощенной) декларации рассказано в Готовом решении от КонсультантПлюс. Это пробный доступ к К+, бесплатно.

На сегодняшний день существует 3 варианта подачи единой упрощенной налоговой декларации в налоговый орган:

- По почте с описью вложения. Квитанция об оплате в данном случае будет являться документом, подтверждающим сдачу декларации.

- Можно лично принести декларацию в налоговый орган — в таком случае она предоставляется в 2 экземплярах, на которых проставляется штамп о приеме; 1 экземпляр остается в налоговой, а 2-й возвращается налогоплательщику и служит подтверждением о сдаче.

- Третьим вариантом является подача декларации в электронном виде через специализированных операторов либо через сайт ФНС России.

Подробности см. здесь.

Порядок заполнения единой упрощенной налоговой декларации в 2022 году

Как заполнить единую упрощенную налоговую декларацию? Форма и порядок заполнения единой упрощенной налоговой декларации утверждены приказом Минфина России от 10.07.2007 № 62н. Правилам, содержащимся в этом документе, подчиняется и процедура оформления единой упрощенной налоговой декларации в 2022-2022 годах.

Общие требования к заполнению единой упрощенной налоговой декларации (или формы КНД 1151085) следующие:

- заполняется от руки черными или синими чернилами либо распечатывается;

- запрещается вносить исправления с использованием корректирующего средства;

- организации и ИП заполняют только 1-ю страницу, 2-ю заполняют физлица.

Теперь рассмотрим порядок заполнения страницы 1 упрощенной декларации.

В полях «ИНН» и «КПП» организации указывают ИНН и КПП согласно свидетельству о постановке на учет налоговым органом. Индивидуальные предприниматели указывают только ИНН, также на основании полученного свидетельства.

В поле «Вид документа» проставляется:

- в случае первичной подачи декларации — «1»;

- в случае подачи корректирующего отчета — «3» и через дробь номер корректировки: «1», «2», «3» и т.д.

В поле «Отчетный год» указывается год, за который подается декларация.

В поле «Предоставляется в» указывается наименование налоговой инспекции — получателя, в поле «Код» — ее код.

В поле «ОКАТО» проставляется код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

В поле «Код вида экономической деятельности» указывается код по ОКВЭД отчитывающейся организации или ИП.

Теперь расскажем, как заполняется таблица налогов.

В графе 1 указывается наименование налога, в графе 2 — номер соответствующей ему главы НК РФ. Графы 3 и 4, отведенные в единой упрощенной декларации для данных по налоговому (отчетному) периоду, заполняются следующим образом:

- в случае, когда налоговым периодом по налогу является квартал, графа 3 принимает значение 03, а графа 4 заполняется по номеру квартала: 01, 02, 03 и 04;

- в случае, когда налоговый период по налогу — год, а отчетные периоды определяются нарастающим итогом, графу 4 не заполняют, а в графе 3 указывают номер, соответствующий отчетному (налоговому) периоду:

- 3 — квартал;

- 6 — полугодие;

- 9 — 9 месяцев;

- 0 — год.

О том, как заполнить строку 010 единой (упрощенной) декларации при ОСН и при УСН, подробно рассказано в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

Ниже указываются номер контактного телефона, количество страниц декларации и количество страниц подтверждающих документов.

В случае заверения декларации руководителем организации или самим ИП далее проставляются Ф. И. О руководителя (или ИП), его подпись, печать организации (при ее наличии) и дата составления декларации. Если декларация удостоверяется уполномоченным лицом, указывается его Ф. И. О. В качестве документа, подтверждающего полномочия лица:

- для организации достаточно доверенности на бланке организации с печатью и подписью руководителя;

- для ИП необходима нотариальная доверенность на уполномоченное лицо.

Подробности см. здесь.

Страница 2 заполняется только физическими лицами — там указываются стандартные данные о человеке, поэтому проблем при заполнении данной страницы возникнуть не должно.

Единая упрощенная декларация — образец заполнения

Бланк единой упрощенной налоговой декларации можно бесплатно скачать, кликнув по картинке ниже:

Однако полезным может оказаться также знакомство с образцом заполнения единой упрощенной налоговой декларации. Особенно в свете вопроса о том, возможно ли существование образца заполнения нулевой единой упрощенной налоговой декларации. Единая упрощенная декларация изначально создавалась как нулевая (т. е. не имеющая цифровых показателей, характеризующих ведение налогоплательщиком деятельности), поэтому она даже не содержит полей для проставления в ней прочерков по отсутствующим для заполнения данным. Кроме того, в ней отражаются сведения об отсутствии оснований для уплаты сразу нескольких налогов. Обычную же нулевую декларацию составляют на бланке конкретного налога, применяемого для внесения в него исходных сведений для расчета базы по этому налогу, которые при отсутствии этих сведений заменяют прочерками.

Заполненный образец единой упрощенной налоговой декларации за 2 квартал 2022 года для организации вы также можете скачать в КонсультантПлюс, получив пробный демо-доступ к системе К+. Это бесплатно.

Итоги

Подводя итог, еще раз отметим, что сдавать единую упрощенную налоговую декларацию могут далеко не все налогоплательщики. Для возникновения права на сдачу такой декларации субъекту бизнеса необходимо соблюсти определенные условия: на его счете и в кассе не должно быть движения денежных средств, у него должны отсутствовать объекты налогообложения.

- Приказ Минфина РФ от 10.07.2007 № 62н

- Письмо ФНС России от 17.10.2013 № ЕД-4-3/18585

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Порядок заполнения единой (упрощенной) декларации

Декларация не менялась с 2007 года. Ее форма представлена в Приказе Минфина России от 10.07.2007 № 62н. В этом же документе содержится и построчный порядок заполнения декларации. Если вы ранее сдавали отчетность, правила заполнения декларации для вас не станут открытием.

Декларация не менялась с 2007 года. Ее форма представлена в Приказе Минфина России от 10.07.2007 № 62н. В этом же документе содержится и построчный порядок заполнения декларации.

Если вы ранее сдавали отчетность, правила заполнения декларации для вас не станут открытием.

- Заполнять декларацию следует ручкой. Но к этому средству написания текстов также свои требования: ручка должна быть перьевой или шариковой, допустимые цвета чернил — синий и черный. Можно просто распечатать заполненный вариант на принтере.

- Ошибки исправляют привычным для бухгалтера способом, зачеркнув неверное значение и вписав правильное. Исправление следует заверить подписью должностного лица и печатью организации или подписью физического лица. Обязательно нужно указать дату исправления. Ни в коем случае нельзя применять замазки и подобные корректирующие средства. Но разумнее декларацию с ошибками просто переписать или распечатать заново — именно так и поступают практикующие бухгалтеры и предприниматели.

- Для идентификации отчитывающегося лица в декларации нужно указать ИНН и КПП (только для юрлиц, у ИП отсутствует КПП). Если декларацию составляет организация, в первых двух ячейках, отведенных для ИНН, нужно поставить нули.

Сдайте нулевую отчетность через Контур.Экстерн.

Первая страница декларации включает в себе элементы титульного листа иных налоговых деклараций. Сюда нужно записать основную информацию:

- Вид документа. Если декларация за данный период подается впервые, то нужно проставить 1, если декларация уточненная — 3. При подаче уточненной (корректирующей) декларации через дробь следует указать номер корректировки. ООО «БТР» второй раз подает уточненку и в соответствующей ячейке ставит «3/2».

- Отчетный год.

- Наименование инспекции, куда представляется декларация, и ее цифровой код (обычно это четыре цифры). Например, ИФНС по городу Екатеринбургу № 44, код 6686.

- Наименование организации или ФИО предпринимателя (полностью). Круглов Василий Тимофеевич — это верный вариант заполнения данной строки, а Круглов В. Т. — ошибочный.

- Код ОКАТО. Инспекторы советуют вместо кода ОКАТО проставлять код по ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

- Код ОКВЭД согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (КДЕС ред. 2). Учтите, что с 2017 года прежние классификаторы отменены.

- Налоги, по которым сдается данная декларация. Здесь следует указать налоги, в отношении которых компания или частный бизнесмен признавались налогоплательщиками, но объекты налогообложения по каким-либо причинам отсутствовали. Причем названия налогов необходимо указать в очередности, соответствующей номерам глав Налогового кодекса. В случае, когда четырех отведенных строк не хватает для перечисления всех налогов, в декларацию нужно включить еще одну первую страницу. Предположим, что ООО «БТР» подает декларацию по НДС, налогу на прибыль и налогу на землю. Расположить их нужно именно в таком порядке согласно главам НК РФ 21, 25 и 31.

- Номер главы НК РФ. Здесь нужно указать главы согласно списку указанных налогов.

- Код налогового (отчетного) периода для каждого налога. Для НДС или транспортного налога ставится код «3» — это означает, что они квартальные. В ячейке рядом пишут порядковый номер квартала (01, 02 и т.п.). Для налогов, у которых налоговый период — год, а отчетные периоды: квартал, полугодие, 9 месяцев, заполняется только графа 3. Значения периодов следующие: «3», «6» и «9» за квартал, полугодие и 9 месяцев соответственно, годовая декларация имеет обозначение «0».

- Телефон организации (предпринимателя).

- Количество страниц декларации. Чаще всего это одна или две страницы.

- Количество листов приложений, в том числе документы (копии), подтверждающие полномочия представителя налогоплательщика.

Единая (упрощенная) декларация должна быть подписана ответственным лицом. Подпись — это согласие налогоплательщика с информацией, указанной в декларации. На подпись руководителя организации ставится печать. Если декларацию сдает физическое лицо, то ставится лишь подпись. Во всех случаях нужно поставить дату рядом с подписью в специальных ячейках.

Для представителей, сдающих декларацию по доверенности, отведены специальные строки. Помимо ФИО нужно отметить наименование документа, который подтверждает полномочия представителя (копия данного документа — неотъемлемая часть декларации).

Что касается второй страницы декларации, то ее заполняют только физические лица — не ИП, и только в том случае, если на первой странице они не указали свой ИНН.

В заключение хотим напомнить: прежде чем приступить к заполнению декларации, проверьте ее форму. Вполне возможно, что она видоизменилась или вовсе полностью поменялась. Недействующую форму ФНС не примет, и придется переделывать отчетность.

Единая упрощенная налоговая декларация для ИП и ООО на ОСНО

Бывает, что организация или предприниматель не вели никакой деятельности, но налоговые отчеты сдавать нужно. Иногда вместо этих отчетов можно сдать единую упрощенную налоговую декларацию (ЕУД). В этой статье расскажем, в каких случаях можно сдать такой отчет, как его заполнить, и приведем пример заполнения для ИП и организаций на ОСНО.

- Что такое единая декларация и когда ее можно сдавать?

- Когда можно сдавать ЕУД

- Какие налоги включают в ЕУД

- ЕУД для предпринимателей

- Сроки сдачи

Что такое единая декларация и когда ее можно сдавать?

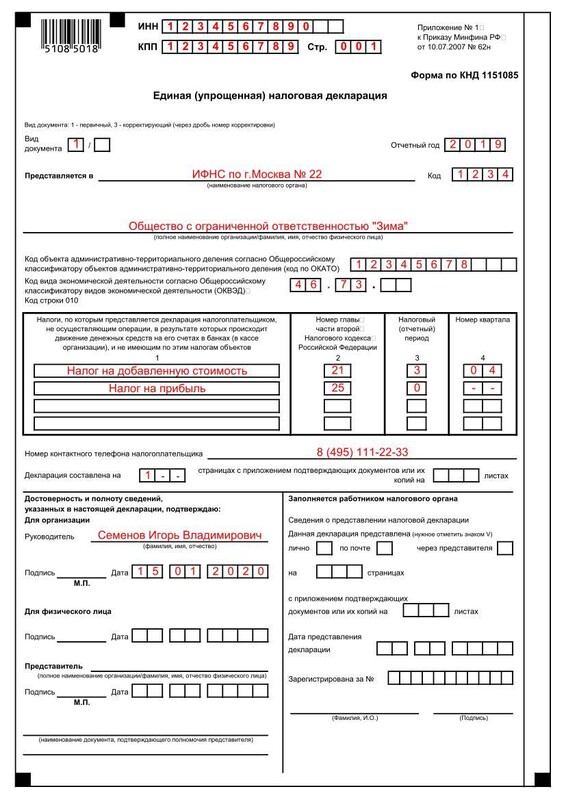

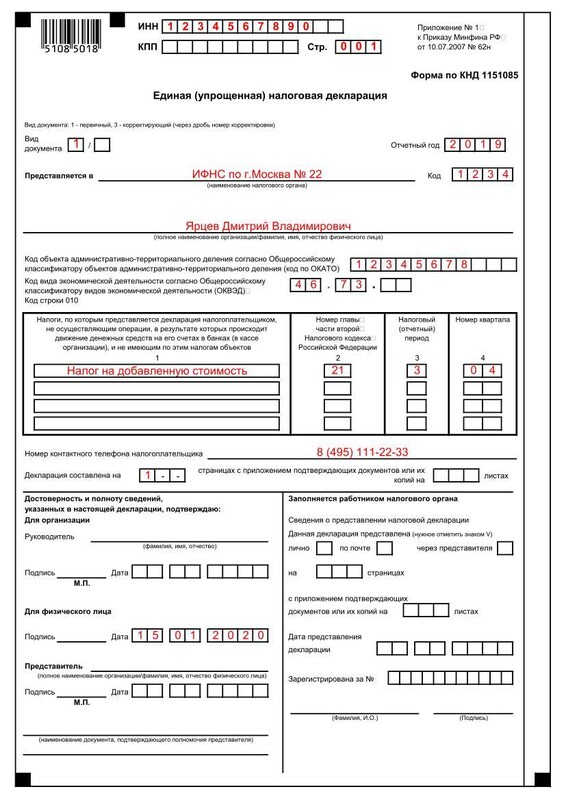

Общество с ограниченной ответственностью «Зима» применяет общую систему налогообложения, но приостановило деятельность. Нет ни доходов, ни расходов, зарплату сотрудникам не платили и других движений по расчетным счетам или по кассе не было. Фирма обязана сдавать нулевые отчеты по НДС и налогу на прибыль, причем по НДС – только в электронном виде. Вместо этого ООО «Зима» сдает единую упрощенную налоговую декларацию в удобном для себя варианте – бумажном или электронном.

ЕУД – это отчет без каких-либо показателей, то есть она просто заменяет несколько нулевых отчетов. В ней указывают только данные о фирме и налогах, по которым с ее помощью отчитываются.

Доверьте заполнение и сдачу отчётности сотрудникам сервиса «Моё Дело. Бухобслуживание». Возьмем на себя всю рутинную работу, освободив вас от любых бухгалтерских дел.

Когда можно сдавать ЕУД

Сдавать ее можно только если:

- у фирмы или индивидуального предпринимателя не было никаких операций, которые бы привели к движению по расчетному счету или кассе;

- у фирмы или предпринимателя не было объекта налогообложения по тем налогам, которые упомянуты в единой упрощенной декларации.

На самом деле эта ситуация довольно редкая, потому что в большинстве случаев даже если фирма не ведет деятельности, какие-нибудь «шевеления» по счетам все-таки есть: то налог заплатят, то вернут переплату из бюджета или от поставщика, то зарплату директору выплатят, то банк спишет со счета плату за обслуживание или контрагент вернет старый долги т.д. При любом денежном движении право сдать ЕУД теряется. То есть она подходит только для фирм в глубокой «спячке», где вообще нет никаких «шевелений». Подтверждение: письма Минфина России № 03-07-15/69 от 5 июля 2012г. и ФНС России № ЕД-3-3/2683 от 31 июля 2012г.

Какие налоги включают в ЕУД

Чаще всего ЕУД сдают фирмы на ОСНО, которые зарегистрировались, но еще не начали вести бизнес, или приостановили деятельность. И чаще всего в ЕУД на ОСНО включают только налог на прибыль и НДС.

По водному налогу, транспортному, земельному налогу и налогу на имущество, если нет объекта налогообложения, не нужно сдавать ни обычных деклараций, ни ЕУД, т.к. по этим налогам обязанности налогоплательщика плательщика возникают только есть объект налогообложения (письма Минфина России № 03-02-08/5904 от 28 февраля 2013г., № 03-02-08/116 от 28 декабря 2012г., № 03-02-08/47 от 28 апреля 2011г.).

ЕУД для предпринимателей

Единую декларацию могут сдать и предприниматели.

При отсутствии деятельности и движений по счетам ИП на УСН может подать ЕУД вместо нулевого отчета по упрощенному налогу.

Может ли ИП на ОСНО сдать единую упрощенную декларацию вместо НДФЛ и НДС, по аналогии с ООО? Нет. Минфина считает, что ИП на ОСНО не имеют права сдавать ЕУД вместо декларации по НДФЛ (письмо Минфина России № 03-04-07/62684 от 30 октября 2015г.). Это значит, что ЕУД можно сдать только вместо нулевой декларации по НДС, а нулевку по НДФЛ ИП на ОСНО должен сдать отдельно. Это может быть выгодно, если у предпринимателя общая система налогообложения и нет ЭЦП. Отчет по НДС, даже нулевой, можно сдать только в электронном виде, а ЕУД примут и в бумажном, и платить за ЭЦП не придется.

ИП на ЕНВД не могут сдать единую упрощенную декларацию даже если не вели деятельность и не получали доходов. Для них нулевая декларация вообще не предусмотрена, и они всегда должны платить ЕНВД и сдавать отчет по нему.

Сроки сдачи

Единую упрощенную декларацию сдают по итогам первого квартала, полугодия, 9 месяцев и года, то есть ежеквартально. Срок – 20 дней после окончания очередного квартала.

Но если отчет по соответствующему налогу нужно сдавать только раз в год (например, по УСН), то и заменяющую его упрощенную декларацию тоже нужно сдать только раз в год.

Когда нельзя сдавать ЕУД

ЕУД не получится сдать, если:

- были движения по счетам или кассе;

- были операции, которые нужно отразить в отчетности по соответствующему налогу, даже если самого налога к уплате нет. Например, проходили операции по НДС, облагаемые по ставке 0%. Налога к уплате в этом случае не будет, но ЕУД уже сдавать нельзя, т.к. такие операции нужно отразить в декларации по НДС;

- по налогу нужно отчитываться чаще, чем раз в квартал. Например, фирма на ОСНО платит авансы по налогу на прибыль ежемесячно от фактических доходов. В этом случае она обязана сдавать декларации по налогу на прибыль каждый месяц, даже если доходов нет. ЕУД сдать не получится.

Куда сдавать единую декларацию

Туда же, куда и обычные. ИП сдают в ИФНС по прописке, организации – по месту регистрации фирмы.

Способы сдачи тоже стандартные: лично отвезти в налоговую инспекцию, отправить почтой или в электронном виде. Проще всего отправить отчет онлайн через сервис «Моё дело».

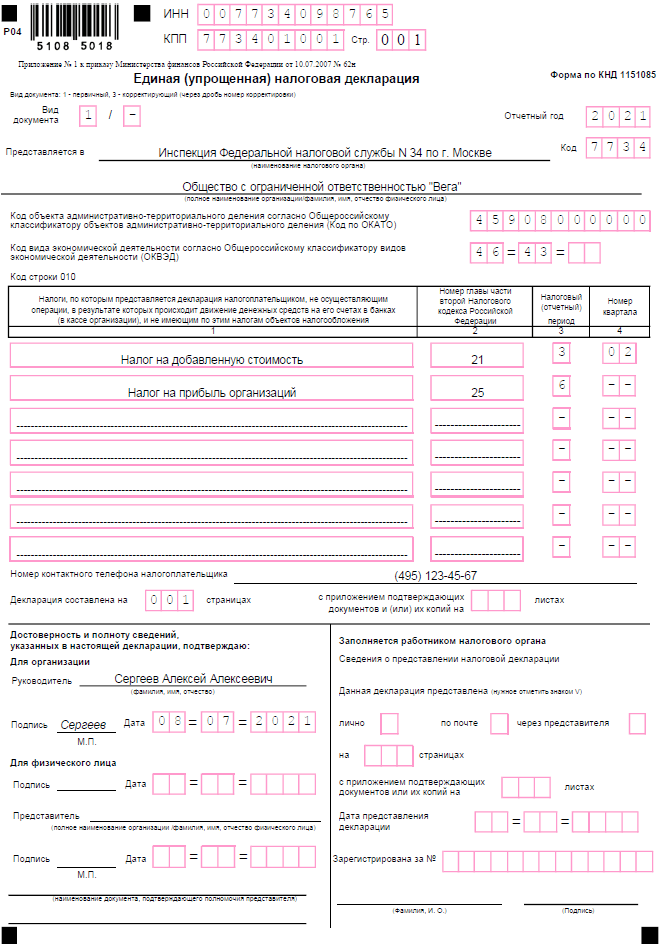

Скачать бланк для ООО на ОСНО + инструкция по заполнению

Форма утверждена Приказом Минфина РФ от 10.07.2007г. № 52н.

Форма простая и заполнить ее несложно.

В нем нужно лишь указать:

- ИНН и КПП (для ИП только ИНН);

- вид документа: «1» для первичной декларации, «3» для корректирующей + номер корректировки через дробь («3/1», «3/2», «3/3» и т.д.);

- наименование и код налогового органа;

- наименование фирмы или Ф.И.О. предпринимателя;

- номер контактного телефона;

- Ф.И.О и подпись руководителя;

- дата;

- код ОКАТО;

- основной ОКВЭД;

- налоги, по которым предоставляется ЕУД, номер регулирующей главы НК РФ (для налога на прибыль «21», для НДС «25» и т.д.), налоговый/отчетный период и номер квартала.

- Если налоговый период для налога – квартал (например, НДС), то в графе 3 нужно проставить значение «3», а в графе 4 порядковый номер отчетного квартала: «01», «02», «03» или «04».

- Если налоговый период – год, а отчетные 3, 6, 9 месяцев (как по налогу на прибыль), в графе 3 указывают «3», «6», «9» или «0» (если за год), а графу 4 не заполняют.

Второй лист предназначен только для физлиц, ИП и организации его не заполняют.

Как видите, никаких суммовых показателей в декларации нет.

Единая упрощенная декларация для ООО на ОСНО – образец заполнения

Образец бланка единой упрощенной налоговой декларации для ООО на ОСНО

Образец заполнения для ИП на ОСНО

Образец бланка единой упрощенной налоговой декларации для ИП на ОСНО

Ответственность

Минфин считает, что за несвоевременное представление ЕУД оштрафовать его могут только на 200 рублей по статье 126 НК РФ, а по статье 119 НК РФ штрафовать оснований нет (письмо Минфина России № 03-02-07/2-118 от 3 июля 2008г.).

Если же налогоплательщик должен был подать обычные декларации по налогу, а вместо этого сдал ЕУД, ему придется заплатить штраф за непредставление соответствующих отчетов по тем налогам, за которые он должен был отчитаться. Для нулевых форм это 1 000 рублей.

В ситуации, если сначала сдали ЕУД, а потом обнаружили, что движения по счетам все-таки были, и сдали недостающие отчеты по НДС и налогу на прибыль, эти отчеты будут считаться корректирующими, а не первичными. Штрафа по статье 119 за это быть не должно (письма Минфина России № 03-02-07/2-154 от 12 ноября 2012г., № 03-02-07/1-243 от 8 октября 2012г.).

Итоги

Единая упрощенная налоговая декларация годится подходит для случаев, когда ООО и ИП не вели никакой деятельности и не было никаких движений по счетам и кассе. Чаще всего ее сдают организации на ОСНО вместо деклараций по налогу на прибыль и НДС.

Предприниматели тоже могут сдавать ЕУД, но по НДФЛ и ЕНВД этой декларацией отчитываться нельзя.

Чтобы заполнить онлайн и отправить любой отчет в считанные минуты, станьте пользователем «Моё дело». В сервисе автоматизировано большинство операций, это сэкономит ваше время и деньги. Вам будут доступны бланки любых документов, образцы заполнения, и консультации экспертов в неограниченном количестве.

Заполнение бланка единой упрощённой декларации

В бизнесе бывают периоды, когда платить налоги не с чего. Но это не освобождает от необходимости подавать отчётность. В определённых случаях вместо нескольких нулевых форм в ИФНС можно направить одну, которая называется единая упрощённая декларация.

Кто может подавать упрощённый отчёт

Подавать этот отчёт могут налогоплательщики на общем и упрощённом режимах, а также на ЕСХН. Единая упрощённая декларация (ЕУД) может заменить отчёты по следующим налогам:

- на основной системе — НДС и налог на прибыль;

- налог при УСН;

- ЕСХН.

Подавать эту декларацию могут компании и предприниматели, у которых в отчётном периоде не было:

- какой-либо активности по расчётным счетам и по кассе предприятия (приход или расход);

- никаких объектов, по которым начисляются налоги.

Не могут подавать этот отчёт те налогоплательщики, у которых:

- нет прибыли, но были хотя бы какие-то операции (например, расходы на коммунальные платежи или выплату зарплаты);

- есть объекты, с которых они платят налоги.

На практике же чаще всего единую упрощённую налоговую декларацию подают те, кто недавно зарегистрировался и ещё не успел начать деятельность. Они сдают этот отчёт, поскольку это проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Обратите внимание: обязанности подавать единую упрощённую декларацию нет ни у кого из налогоплательщиков. Эта форма введена лишь для удобства. Бизнес-субъекты сами выбирают, что подавать — ЕУД или нулевые декларации по своим налогам.

Правила и сроки подачи

Подать упрощённый отчёт следует за тот же период, за который подавалась бы обычная декларация. Крайний срок — 20 число месяца, следующего за окончанием отчётного периода. Сроки сдачи в 2022 году такие:

- за 2022 год — 20.01.2022;

- за 1 квартал 2022 — 20.04.2022;

- за полгода и 2 квартал — 20.07.2022;

- за 9 месяцев и 3 квартал — 20.10.2022;

- за 2022 год и 4 квартал — 20.01.2023 года.

Например, ООО открылось в начале 2022 года, осталось на ОСНО, но деятельности так и не вело. По окончании 1 квартала ему необходимо отчитаться по НДС и налогу на прибыль. Можно подать по каждому из них нулевой отчёт в установленный срок. Но также допустимо до 20 апреля направить в ИФНС упрощённую декларацию, заполнив её по налогам на добавленную стоимость и на прибыль. Если и в следующем квартале не будет объектов обложения налогами и движения средств, то можно сделать то же самое снова.

Другой пример — ИП встал на учёт в январе 2022 года, сразу перешел на упрощённую систему, но до конца года у него не было никаких операций и объектов обложения. Его налоговая система предусматривает подачу лишь одного отчёта по итогам года. Вместо него он может подать единую упрощённую налоговую декларацию. Срок сдачи отчёта за 2022 год — 20.01.2022. При этом ЕУД за 1 квартал, полугодие и 9 месяцев ИП подавать не должен, потому что он является плательщиком упрощённой, а не общей системы налогообложения.

Представить декларацию можно любым способом:

- лично привести в ИФНС;

- передать с представителем по доверенности;

- направить почтовым отправлением;

- представить в электронной форме (с электронной подписью).

Возможность подать в бумажном виде может помочь тем, кто сдает отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронной форме через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС послать почтой или представить лично, её не примут. А вот ЕУД можно подать и на бумаге.

Как заполнить ЕУД

Актуальный в 2022 году бланк этой декларации – форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

- ИНН, а для организаций ещё и КПП. При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа — 1, если за отчётный период он подаётся впервые. Если это корректирующий отчет, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код ИФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идет таблица — в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 — название налога;

- графа 2 — глава НК РФ;

- графа 3 — код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год;

- графа 4 — номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчета;

- количество листов прилагаемых документов или их копий (если актуально).

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

- организация: в строке «Руководитель» прописывается имя полностью, ставится дата, подпись и печать;

- предприниматель: ничего вписывать не надо, нужно лишь подписать и поставить печать (при наличии), а также дату;

- представитель — физическое лицо: указывается ФИО представителя, ставится его подпись, дата, в нижней строке — параметры доверенности;

- представитель — юридическое лицо: вписываются наименование организации и дата. Подпись ставит руководитель этого ЮЛ, также ставится его печать. В строках ниже нужно указать реквизиты доверенности.

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Санкции за нарушение сроков

Если единая упрощённая декларация подана позже срока, инспекция может оштрафовать налогоплательщика. В Минфине считают, что в данном случае нет оснований накладывать штраф по статье 119 НК РФ, как за опоздание с представлением обычной налоговой декларации. Это связано с тем, что ЕУД не содержит показателей для расчёта налогов. Поэтому в финансовом ведомстве полагают, что это всего лишь непредставление документа в ИФНС в отведенный для этого срок. В этом случае адекватным наказанием будет штраф 200 рублей по пункту 1 статьи 126 НК РФ. Такое мнение выражено в письме Минфина от 03.07.08 № 03-02-07/2-118.

Но иногда налоговые органы всё же привлекают к ответственности за несвоевременную подачу ЕУД по статье 119 НК РФ. Штраф назначается в минимальном размере — 1 тыс. рублей, но по каждому налогу, который указан в отчёте.

Итак, мы рассмотрели заполнение единой упрощённой налоговой декларации (форма по КНД 1151085). Это нулевая отчётность для тех, кто за отчётный период не произвел никаких операций и не имел объектов налогообложения. Её подача является добровольным выбором налогоплательщика и заменяет представление нулевых деклараций, но только для тех, у кого есть основания, указанные выше.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Приложение N 2. Порядок заполнения единой (упрощенной) налоговой декларации

Единая (упрощенная) налоговая декларация (далее – декларация) представляется лицами, признаваемыми налогоплательщиками по одному или нескольким налогам, не осуществляющими операции, в результате которых происходит движение денежных средств на их счетах в банках (в кассе организации), и не имеющими по этим налогам объектов налогообложения (далее – налогоплательщики), по данным налогам.

Декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица.

Декларация представляется не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

Декларация представляется на бумажном носителе или в электронном виде.

Декларация может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

При представлении декларации по установленной форме (установленному формату) по просьбе налогоплательщика налоговый орган проставляет на копии декларации отметку о принятии и дату ее получения при получении декларации на бумажном носителе либо передает налогоплательщику квитанцию о приеме в электронном виде – при получении декларации по телекоммуникационным каналам связи.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Декларация представляется в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом МНС России от 2 апреля 2002 г. N БГ-3-32/169 “Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи” (зарегистрирован в Минюсте России 16 мая 2002 г., регистрационный N 3437; “Бюллетень нормативных актов федеральных органов исполнительной власти”, N 21, 27 мая 2002 г.; “Российская газета”, N 89, 22 мая 2002 г.).

I. Общие требования к порядку заполнения декларации

1. Декларация заполняется шариковой или перьевой ручкой с чернилами черного либо синего цвета. Возможна распечатка декларации, заполненной в машинописном виде.

2. Для исправления ошибок необходимо перечеркнуть неправильное значение показателя, вписать правильное значение и поставить подпись должностного лица организации, подписавшего декларацию, заверив ее печатью организации, или подпись физического лица с указанием даты исправления. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

3. В верхней части каждой страницы декларации указывается идентификационный номер налогоплательщика (далее – ИНН) и код причины постановки на учет (далее – КПП) организации или ИНН индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, в порядке, определенном в разделе II “Порядок заполнения декларации” настоящего порядка.

Физическое лицо, не являющееся индивидуальным предпринимателем, вправе не указывать ИНН в декларации, указывая при этом свои персональные данные на странице 002 декларации.

II. Порядок заполнения декларации

4. Декларация заполняется налогоплательщиком, кроме раздела “Заполняется работником налогового органа”.

5. Для организации при заполнении декларации необходимо указать ИНН, а также КПП, которые присвоены этой организации налоговым органом по месту ее нахождения.

При заполнении ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя “ИНН”, в первых двух ячейках следует проставить нули (00).

Для российской организации указывается:

ИНН и КПП по месту нахождения организации – согласно Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7, утвержденной приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309 “Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц” (зарегистрирован в Минюсте России 22 декабря 1998 г., регистрационный N 1664; “Бюллетень нормативных актов федеральных органов исполнительной власти”, N 1, 4 января 1999 г.; “Российская газета”, N 5 – 6, 14 января 1999 г., N 11, 21 января 1999 г.) (далее – приказ МНС России от 27 ноября 1998 г. N ГБ-3-12/309) или согласно Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме N 09-1-2, утвержденной приказом МНС России от 3 марта 2004 г. N БГ-3-09/178 “Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц” (зарегистрирован в Минюсте России 24 марта 2004 г., регистрационный N 5685; “Бюллетень нормативных актов федеральных органов исполнительной власти”, N 15, 12 апреля 2004 г.; “Российская газета”, N 64, 30 марта 2004 г.) (далее – приказ МНС России от 3 марта 2004 г. N БГ-3-09/178) или согласно Свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации по форме N 1-1-Учет, утвержденной приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@ “Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц” (зарегистрирован в Минюсте России 27 декабря 2006 г., регистрационный N 8683; “Бюллетень нормативных актов федеральных органов исполнительной власти”, N 6, 5 февраля 2007 г.; “Российская газета”, N 4, 12 января 2007 г.) (далее – приказ ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@).

Для иностранной организации указывается:

ИНН и КПП иностранной организации по месту осуществления деятельности в Российской Федерации – на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401ИМД или Информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201И, утвержденных приказом МНС России от 7 апреля 2000 г. N АП-3-06/124 “Об утверждении Положения об особенностях учета в налоговых органах иностранных организаций” (зарегистрирован в Минюсте России 2 июня 2000 г., регистрационный N 2258; “Бюллетень нормативных актов федеральных органов исполнительной власти”, N 25, 19 июня 2000 г.).

6. Физическое лицо в случае указания ИНН в декларации указывает его в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 12-2-4, утвержденной приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309, или Свидетельством о постановке на учет физического лица в налоговом органе по месту жительства на территории Российской Федерации по форме N 09-2-2, утвержденной приказом МНС России от 3 марта 2004 г. N БГ-3-09/178, или в соответствии со Свидетельством о постановке на учет физического лица в налоговом органе на территории Российской Федерации по форме N 2-1-Учет, утвержденной приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@.

7. При заполнении страницы 001 декларации необходимо указать:

1) вид документа: 1 – первичный, 3 – корректирующий.

При представлении в налоговый орган уточненной декларации при указании реквизита “Вид документа” указывается показатель 3 – корректирующий вид, где подразделом показателя (через дробь) указывается номер корректировки декларации (например, 3/1, 3/2, 3/3 и т.д.).

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений либо недостоверных сведений налогоплательщик представляет в налоговый орган уточненную декларацию;

2) отчетный год, за который представляется декларация;

3) полное наименование налогового органа, в который представляется декларация, и его код;

4) полное наименование российской организации, соответствующее наименованию, указанному в учредительных документах, полное наименование иностранной организации, а в случае представления декларации физическим лицом – указывается его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность);

5) код объекта административно-территориального деления согласно Общероссийскому классификатору объектов административно-территориального деления ОК 019-95 (ОКАТО). В случае, если код конкретного объекта административно-территориального деления менее 11 знаков, данный код следует отражать в отведенном для него поле декларации, начиная с первой ячейки. В ячейках, оставшихся пустыми, указываются нули (00);

ГАРАНТ:

Согласно письму ФНС России от 17 октября 2013 г. N ЕД-4-3/18585 начиная с 1 января 2014 г. до утверждения новых форм налоговых деклараций в поле “код ОКАТО” рекомендуется указывать код ОКТМО

6) код вида экономической деятельности согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (ОКВЭД);

7) налоги (налог), по которым представляется декларация.

Наименования налогов указываются налогоплательщиком при заполнении декларации в графе 1 в очередности, соответствующей нумерации глав части второй Налогового кодекса Российской Федерации (далее – Кодекс) по этим налогам.

8) номер главы части второй Кодекса по соответствующему налогу, по которому представляется декларация;

9) налоговые (отчетные) периоды по налогам (авансовым платежам), по которым представляется декларация, а также номер квартала:

а) для налога, налоговый период по которому установлен как квартал, при заполнении декларации в графе 3 “Налоговый (отчетный) период” в соответствующей ячейке указывается значение налогового периода “3”. При этом в графе 4 “Номер квартала” указывается номер квартала, за который представляется декларация:

за первый квартал – “01”;

за второй квартал – “02”;

за третий квартал – “03”;

за четвертый квартал – “04”;

б) для налога, налоговый период по которому установлен как календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, при заполнении декларации в графе 3 “Налоговый (отчетный) период” в соответствующей ячейке указывается значение налогового (отчетного) периода по конкретному налогу:

за полугодие – “6”;

за 9 месяцев – “9”;

При этом графа 4 “Номер квартала” не заполняется.

Декларация, представляемая по состоянию на 20 июля отчетного года.

8. Номер контактного телефона налогоплательщика.

10. Количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления декларации представителем налогоплательщика), приложенных к декларации.

11. При подтверждении достоверности и полноты сведений, указанных в декларации, представленной организацией, по строке “Руководитель” проставляется подпись руководителя организации, которая заверяется печатью организации. При этом указываются фамилия, имя, отчество полностью и проставляется дата подписания декларации.

12. Достоверность и полнота сведений, указанных в декларации физического лица, подтверждается подписью этого физического лица с проставлением даты подписания декларации.

13. При подтверждении достоверности и полноты сведений в декларации представителем налогоплательщика, указывается полное наименование организации либо фамилия, имя, отчество (полностью) физического лица – представителя налогоплательщика в соответствии с документом, удостоверяющим личность.

При подтверждении достоверности и полноты сведений, указанных в декларации, организацией – представителем налогоплательщика ставится подпись руководителя организации, которая заверяется печатью организации, и проставляется дата подписания.

При подтверждении достоверности и полноты сведений, указанных в декларации, физическим лицом – представителем налогоплательщика ставится подпись физического лица и проставляется дата подписания.

Также указывается наименование документа, подтверждающего полномочия представителя налогоплательщика. При этом к декларации прилагается копия указанного документа.

14. Раздел “Заполняется работником налогового органа” содержит сведения о представлении декларации: способ представления декларации, количество страниц декларации, количество листов подтверждающих документов и (или) их копий, приложенных к декларации, дата представления декларации и номер, под которым зарегистрирована декларация, фамилия и инициалы имени и отчества работника налогового органа, принявшего декларацию, его подпись.

15. В случае, если на странице 001 декларации физическим лицом, не являющимся индивидуальным предпринимателем, не указывается ИНН, сообщаются персональные данные этого лица по перечню, приведенному на странице 002 декларации.

При заполнении сведений на странице 002 декларации:

1) фамилия, имя, отчество физического лица указываются полностью в соответствии с документом, удостоверяющим личность;

2) дата рождения (число, месяц, год) указывается в соответствии с записью в документе, удостоверяющем личность;

3) место рождения указывается в соответствии с записью в документе, удостоверяющем личность.

Если налогоплательщик указал документ, удостоверяющий личность, в котором нет сведений о дате и месте рождения, то эти показатели заполняются на основании свидетельства о рождении или другого документа, содержащего такие сведения, указанного в приложении N 1 к настоящему порядку;

4) в строке “гражданство” указывается название страны, гражданином которой является декларант, и числовой код страны в соответствии с Общероссийским классификатором стран мира (ОКСМ). При отсутствии гражданства записывается: “лицо без гражданства”;

5) в строке “вид документа, удостоверяющего личность” указываются наименование документа, удостоверяющего личность физического лица, код документа в соответствии с приложением N 1 к настоящему порядку и реквизиты, которые имеются в документе, удостоверяющем личность;

6) место жительства в Российской Федерации указывается на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с обязательным указанием почтового индекса и кода субъекта Российской Федерации в соответствии с приложением N 2 к настоящему порядку.

В случае, если у физического лица отсутствует место жительства на территории Российской Федерации, то указывается место его пребывания. При этом местом пребывания физического лица признается место, где физическое лицо проживает временно, определяемое адресом (наименование субъекта Российской Федерации, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому физическое лицо зарегистрировано по месту пребывания в порядке, установленном законодательством Российской Федерации.

Место пребывания в Российской Федерации указывается на основании записи в документе, подтверждающем регистрацию физического лица по месту пребывания, с обязательным указанием почтового индекса и кода субъекта Российской Федерации в соответствии с приложением N 2 к настоящему порядку;

7) сведения, указанные на странице 002 в строке “Достоверность и полноту сведений, указанных на данной странице, подтверждаю”, заверяются подписью физического лица либо подписью его представителя, и проставляется дата подписания с учетом положений пункта 13 раздела II настоящего порядка.