Как военнослужащему получить квартиру за счёт государства

Кто может участвовать в программе, на какую сумму можно рассчитывать и что будет, если уволиться досрочно.

Что такое военная ипотека

Это государственная программа по обеспечению жильём военнослужащих. Благодаря ей они могут купить квартиру, не вкладывая собственных денег: первоначальный взнос обеспечит государство, оно же будет вносить ежемесячные платежи по кредиту.

Военный не ограничен в выборе жилья: он может взять в ипотеку квартиру в новостройке или на рынке вторичного жилья либо приобрести частный дом с земельным участком. Государство позволяет выбрать любой регион для покупки недвижимости. Например, офицер служит на Камчатке, а квартиру может купить в родном Серпухове, Москве или Сочи — поближе к морю.

Офицер может воспользоваться военной ипотекой, даже если у него уже есть собственное жильё: программа рассчитана на то, чтобы повысить престиж военной службы.

Как работает военная ипотека

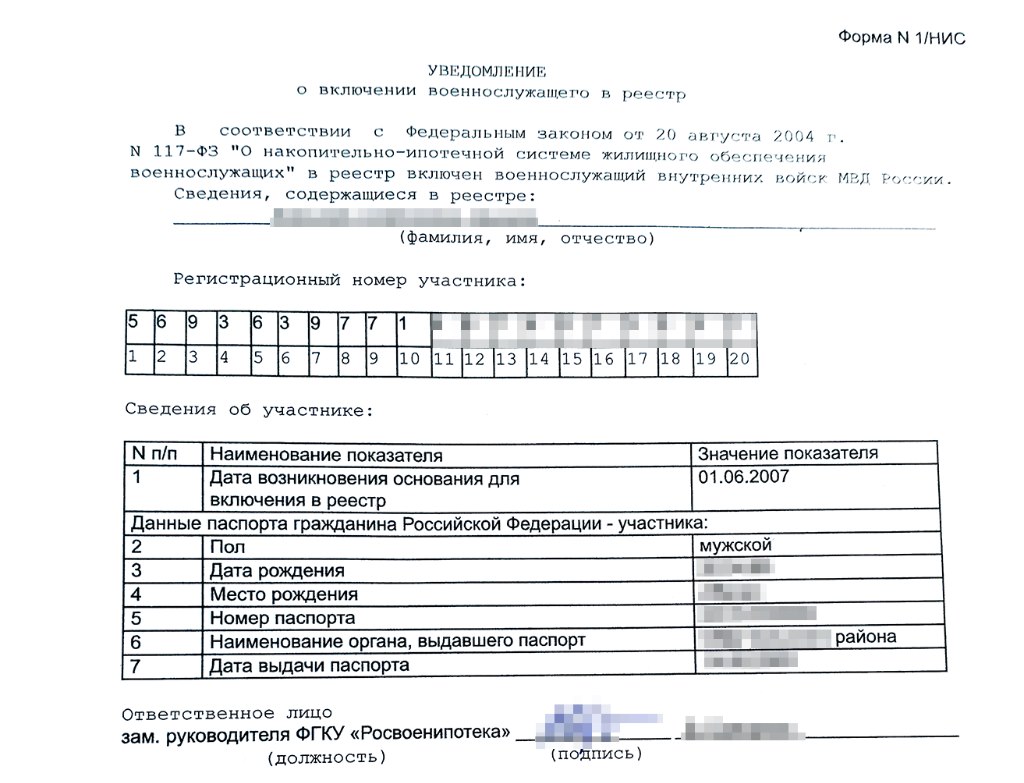

Чтобы воспользоваться льготной ипотекой, военный должен ФЗ от 20 августа 2004 года N 117‑ФЗ «О накопительно‑ипотечной системе жилищного обеспечения военнослужащих». служить по контракту и быть участником программы накопительно‑ипотечной системы. Проект курирует Росвоенипотека — специальное подразделение Минобороны. Когда офицер регистрируется в системе, на него открывают личный счёт. Государство начисляет туда взносы из бюджета, а военный может ими воспользоваться.

Кто может стать участником накопительно‑ипотечной системы

Для этого нужно попадать в одну из категорий, указанных в законе:

- офицеры, окончившие военное училище или поступившие на службу по контракту после 1 января 2005 года;

- прапорщики и мичманы, отслужившие по контракту три года;

- военнослужащие, которые ушли в запас и заключили новый контракт.

Эти категории военнослужащих подключаются к накопительно‑ипотечной системе автоматически. В добровольном порядке к программе могут присоединиться и другие военные: для этого нужно подать командиру части рапорт о включении в Реестр.

Воспользоваться возможностью могут:

- сержанты, старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы;

- военнослужащие, заключившие первый контракт о прохождении военной службы до 1 января 2005 года.

Кроме того, военную ипотеку могут получить военнослужащие МВД и МЧС: сотрудники ОМОНа, Росгвардии, СОБРа, вневедомственной охраны.

Сколько денег даёт государство

После включения в накопительно‑ипотечную систему государство ежегодно будет начислять на именной счёт военного фиксированный взнос: в 2019 году он составляет Ежегодные взносы. 280 тысяч рублей. Выплата индексируется, так что в 2022 году сумма увеличится в соответствии с процентом инфляции за 2019 год.

Первые три года деньги копятся на счёте военного, пользоваться ими нельзя. За это время сумма отчислений достигнет примерно 850 тысяч рублей — хватит на первый взнос по ипотеке.

Максимальная сумма кредита Ипотечный калькулятор для расчёта максимальной суммы по программам с аннутитетным платежом по программе — 2 миллиона 590 тысяч рублей. Если квартира стоит дороже, военному придётся доплачивать: либо добавить свои средства к первому взносу, либо платить по ипотеке самостоятельно после выхода на пенсию.

При покупке жилья можно использовать материнский капитал и получить налоговый вычет 13%, но только на ту сумму, которую военнослужащий вложил сам. Максимальный размер вычета — 260 тысяч рублей. Их можно получить, если вложить в покупку недвижимости 2 миллиона своих средств.

Пользоваться деньгами через три года после открытия счёта не обязательно: пока военный служит, отчисления будут копиться.

Какие условия должен выполнить военный

Во время службы военного кредит за него оплачивает государство. Но у программы есть важный нюанс Статья 10. Возникновение права на использование накоплений, учтённых на именном накопительном счёте участника : деньги, которыми пользуется военнослужащий, принадлежат стране. Когда он берёт ипотеку, квартира находится в двойном обременении: у государства и у банка. Чтобы не остаться в должниках, военный обязан соблюдать условия программы:

- отслужить 20 лет;

- отслужить 10 лет и не расторгать контракт досрочно без уважительных причин.

Тогда в конце службы он становится законным собственником квартиры.

Если уволиться без уважительной причины, придётся вернуть все деньги государству — первоначальный взнос и платежи по ипотеке, — а кредит банку выплачивать самому.

Исключение — увольнение после 10 лет службы по уважительной причине (сокращение по организационно‑штатным мероприятиям, достижение предельного возраста пребывания на службе, признание медицинской комиссией не годным или ограниченно годным, перевод на новое место службы). Получается, есть три сценария развития событий.

1. Военный отслужил 20 лет и более

При таком сценарии офицер ничего не должен государству. Если во время службы он брал ипотеку, квартира становится его собственностью. Но если ипотека выплачена не до конца, после увольнения военный делает взносы сам.

Если военный не пользовался ипотекой во время службы, деньги остаются на его счёте. После увольнения он может воспользоваться ими для покупки квартиры.

2. Военный отслужил 10 лет и более (но меньше 20) и уволился по уважительной причине

В такой ситуации военному также не надо возвращать деньги с личного счёта в накопительно‑ипотечной системе. Оставшуюся часть ипотеки он выплачивает сам.

Если офицер в программе военной ипотеки не участвовал, он может сделать это после увольнения.

3. Военный отслужил меньше 10 лет или уволился без уважительной причины, не отслужив 20 лет

При таких условиях офицер не может воспользоваться деньгами на накопительном счёте и взять ипотеку, а если сделал это во время службы, все деньги придётся вернуть: и платежи по кредиту, и первоначальный взнос.

Как взять военную ипотеку

Шаг 1. Оформление свидетельства

Через три года после включения в накопительно‑ипотечную систему военный может воспользоваться деньгами на счёте. Для этого нужно подать рапорт на имя командира военной части на получение свидетельства. Документ оформляют в Росвоенипотеке в течение трёх месяцев, а действует он шесть месяцев.

Шаг 2. Выбор банка‑партнёра

По программе военной ипотеки работают не все банки: на сайте Росвоенипотеки можно посмотреть список аккредитованных учреждений. Ставка колеблется от 9,2% до 10,6%, срок рассчитывается так, чтобы военный мог погасить кредит до достижения пенсионного возраста (45 лет). Например, если офицер покупает квартиру в 25 лет, ипотеку ему дадут на 20 лет, а если в 30, то только на 15 лет. Некоторые банки позволяют добавить собственные средства, чтобы военный мог купить квартиру получше.

Чтобы понять, на какую сумму рассчитывать, нужно прийти в банк со свидетельством. Учитывая возраст военнослужащего и процентную ставку, банк определит ориентировочную стоимость жилья, которое вы сможете приобрести.

Шаг 3. Выбор жилья

Можно выбрать квартиру в новостройке или на вторичном рынке, коттедж или таунхаус. После этого заключить предварительный договор купли‑продажи с продавцом.

Шаг 4. Оформление ипотеки

После выбора квартиры военный заключает с банком кредитный договор. Документы отправляют в Росвоенипотеку для одобрения сделки, после чего организация переводит первоначальный взнос на счёт банка (из тех накоплений, что были на именном счёте военного).

Шаг 5. Регистрация собственности

Военный регистрирует договор купли‑продажи и получает свидетельство о праве собственности и выписку из ЕГРН. В них будет отмечено, что на время ипотеки жильё не принадлежит военному и находится в двойном обременении. На этом основании банк переводит деньги продавцу квартиры, а Росвоенипотека начинает перечислять ежемесячные платежи по ипотеке.

Что в итоге

Военная ипотека — выгодная сделка для тех, кто уверен, что всю жизнь посвятит российской армии. По этой программе государство платит кредит за военнослужащего, не урезая его зарплату. Но стоит понимать, что за квартиру офицер должен отдать 20 лет службы в армии без возможности уволиться и сменить профессию, а сумма ипотеки зависит от возраста заёмщика — её может не хватить на хорошее жильё. В каждой ситуации выгода разная, но в любом случае это возможность получить квартиру за счёт государства.

Постоянное жилье

Военнослужащие в нашей стране, согласно Конституции Российской Федерации, относятся к особой категории граждан, для которых установлен льготный порядок реализации права на обеспечение бесплатным жильем.

В соответствии с Федеральным законом от 27 мая 1998 г. № 76-ФЗ «О статусе военнослужащих» государство гарантирует военнослужащим предоставление жилых помещений или выделение денежных средств на их приобретение в порядке и на условиях, которые устанавливаются федеральными законами и иными нормативными правовыми актами Российской Федерации.

Порядок реализации права военнослужащих на получение жилья для постоянного проживания установлен Инструкцией о предоставлении военнослужащим, проходящим военную службу по контракту в Вооруженных Силах Российской Федерации, жилых помещений по договору социального найма. Инструкция утверждена приказом Министра обороны Российской Федерации от 30 сентября 2010 г. № 1280.

В соответствии с Инструкцией для признания военнослужащих нуждающимися в жилье, они подают заявление (лично, заказным письмом с описью вложения или бандеролью) по рекомендуемому образцу (согласно приложению № 1 к Инструкции) в структурное подразделение Департамента жилищного обеспечения Министерства обороны.

Признание военнослужащих нуждающимися в жилых помещениях осуществляется Департаментом в соответствии со статьей 51 Жилищного кодекса Российской Федерации и с учётной нормой площади жилого помещения, установленной органом местного самоуправления, но не более восемнадцати квадратных метров общей площади жилого помещения на одного человека.

Департамент ведет единый реестр военнослужащих, принятых на учёт нуждающихся в жилых помещениях (далее именуется- реестр), информация из которого в установленном порядке размещается в глобальной информационной сети «Интернет» на официальном сайте Министерства обороны Российской Федерации.

Дата принятия военнослужащих на учёт нуждающихся в жилых помещениях определяется датой подачи (отправки по почте) ими в структурное подразделение уполномоченного органа заявлений и документов, указанных в пункте 1 Инструкции.

Распределение жилых помещений военнослужащим осуществляется по очередности, которая определяется датой принятия военнослужащих на учет. А в случае, если указанные даты совпадают, очередность определяется с учетом общей продолжительности военной службы на дату принятия на учет.

Извещения о распределении жилых помещений направляются Департаментом военнослужащим. В случае согласия военнослужащих и членов их семей с получением распределенных жилых помещений они в пятидневный срок со дня получения извещения направляют в уполномоченный орган соответствующее согласие и в течение тридцати дней представляют в Департамент документы, указанные в пункте 13 Инструкции.

При несогласии военнослужащих с предоставлением распределенных жилых помещений они в пятидневный срок со дня получения извещения направляют в Департамент отказы от предоставления распределенных жилых помещений.

После получения согласия и соответствующих документов от военнослужащих Департамент оформляет и направляет военнослужащим выписки из решений о предоставлении жилых помещений, являющихся основанием для заключения договора социального найма.

Жилые помещения по договорам социального найма военнослужащим, принятым на учет нуждающихся в жилых помещениях жилищными комиссиями воинских частей, в период формирования реестра предоставляются порядком, установленным указаниями Министра обороны Российской Федерации от 4 июня 2010 г. № 205/2/373.

При получении извещений о распределении жилых помещений указанные военнослужащие, в случае согласия с его получением, предоставляют документы, предусмотренные Перечнем документов, необходимых для проверки обоснованности признания военнослужащих нуждающимися в получении жилых помещений, предоставляемых по договорам социального найма, и обоснованности предоставления военнослужащим жилых помещений по договорам социального найма.

Документы, необходимые для получения постоянного жилья

а) Копии документов, удостоверяющие личность военнослужащих и совместно проживающих с ними членов их семей – граждан Российской Федерации (паспортов с данными о регистрации по месту жительства, свидетельств о рождении лиц, не имеющих паспортов);

б) выписки из послужного списка, справки о прохождении военной службы, общей продолжительности военной службы и составе семьи;

в) копии свидетельств о заключении (расторжении) брака – при состоянии в браке (расторжении брака);

г) документы с мест жительства военнослужащих и членов их семей с 1991 года: выписки из домовых книг, справки (сообщения) бюро технической инвентаризации до 31 января 1998 г.;

д) копии финансовых лицевых счетов с мест жительства военнослужащих и членов их семей за последние пять лет до подачи заявления;

е) выписки из Единого государственного реестра прав на недвижимое имущество и сделок с ним о правах военнослужащих и членов их семей на жилые помещения на всей территории Российской Федерации с 31 января 1998 г.;

ж) копии документов о праве на предоставление дополнительных социальных гарантий в части жилищного обеспечения в соответствии с законодательством Российской Федерации.

з) сведения о наличии идентификационного номера налогоплательщика у военнослужащего и всех членов его семьи;

Военнослужащие вправе представлять другие документы, подтверждающие их право на признание нуждающимися в жилых помещениях.

Жилье для военнослужащих 2022: варианты, порядок получения, нормы

Жилье для военнослужащих — проблема актуальная. Потому государством разработана отдельная программа, которая призвана ее решить. Программа позволяет этой категории российских граждан получить жилье на льготных условиях или же бесплатно. В этой статье мы подробно разберем варианты приобретения жилой площади военнослужащими, нормы жилищных метров и прочие детали данной процедуры.

Варианты приобретения жилья военнослужащими

В соответствии с действующим законодательством существует несколько вариантов приобретения семьями военных жилых площадей. О выделении служебного жилья для военнослужащих мы говорить не будем, так как здесь все относительно понятно — в течение 3 месяцев с момента переезда семьи в населенный пункт, в котором военный не имеет собственной жилплощади, ему должно быть предоставлено помещение для проживания совместно с семьей. Никаких прав на полученную квартиру семья не имеет, за исключением основного — права проживания. После окончания контракта или при переводе на другое место службы военнослужащий освобождает занимаемое жилое помещение.

Первый и самый распространенный вариант приобрести квартиру в собственность — это участие в накопительно-ипотечной системе, созданной в 2004 году. Суть программы заключается в том, что с момента поступления на службу по контракту военнослужащий начинает участвовать в такой системе. При этом средства накопления выделяются из федерального бюджета. По истечении 3 лет службы контрактник имеет право воспользоваться накопленным капиталом для приобретения жилого помещения. В этом случае военнослужащий обращается в любой банк, осуществляющий ипотечное кредитование, и договаривается о предоставлении целевого жилищного займа.

Следует сказать, что размер приобретаемой квартиры зависит от состава семьи. Но о нормах жилой площади речь пойдет ниже. А пока нужно отметить, что в случае, когда военнослужащий хочет приобрести более просторную квартиру, он имеет на это право, но исключительно с привлечением собственных финансов.

К особенностям программы нужно также отнести то, что получить ипотеку можно и до начала использования средств, скопленных по программе НИС (до истечения 3 лет с момента поступления на службу по контракту). Но в данном случае ипотека будет выдаваться на общих условиях, а после получения свидетельства о праве на жилищный заем вы сможете использовать скопленные денежные средства на ее погашение.

Особый вариант развития событий предусмотрен для лиц, прослуживших в вооруженных силах в течение 20 и более лет. В этом случае их заем гасится государством, вне зависимости от оставшейся суммы. Гашение ипотеки происходит также в случаях, когда военнослужащий прослужил не менее 10 лет и был уволен в связи с достижением максимального возраста, допустимого для несения военной службы; по состоянию здоровья; в связи с организационно-штатными изменениями в его части; а также при наличии семейных обстоятельств, предусмотренных законодательством РФ. Кроме того, гашение ипотечного кредита осуществляется также в случае смерти военнослужащего. Следует отметить, что кредитор не имеет права требовать выплат от членов семьи погибшего военного, отвечать по обязательствам будет государство в лице специальных органов, а вот право собственности приобретут члены семьи.

Видео “Жилье военнослужащему: 4 способа обеспечения”

Накопительная система и ипотека для военнослужащих

Как уже упоминалось выше, каждый военнослужащий имеет право на участие в накопительной системе. Подчеркиваем: именно право, а не обязанность. Это означает, что для последующего получения средств и их накопления служащему необходимо обратиться с соответствующим рапортом. Через 3 года службы необходимо подать еще один рапорт, в котором заявить о желании получить Свидетельство о праве участника накопительно-ипотечной системы на предоставление целевого жилищного займа.

Следует отметить, что с рапортом следует обращаться в штаб своей части. После этого военнослужащему необходимо немного подождать, пока ему выдадут такое Свидетельство. В это время можно заниматься поиском квартиры, которую вы захотите купить, а также кредитной организации, которая занимается ипотечным кредитованием и готова предоставить вам заем на подходящих условиях. Не торопитесь, ищите наиболее благоприятные для вас условия. Помните, что в разных организациях предлагаемые условия могут существенно разниться.

После того как Свидетельство будет получено, а квартира выбрана — необходимо подписать договор жилищного займа с банком и Министерством обороны РФ. Затем нужно заключить договор купли-продажи выбранной недвижимости или заключить договор ипотеки. Далее — зарегистрировать договор в Росреестре и получить выписку из ЕГРН о праве собственности на жилое помещение. Все, с этого момента военнослужащий является счастливым обладателем собственной недвижимости.

Важным отличием специальной ипотечной программы для военнослужащих является то, что сумма выдаваемого займа и его условия никаким образом не зависят от уровня дохода военного или членов его семьи, так как выплата полученного кредита производится не из личных средств, а за счет средств накопительной системы.

Особенности приобретения жилья военнослужащими

Приобретение жилого помещения по программе накопительно-ипотечной системы имеет ряд особенностей:

- В соответствии с действующими нормами права регистрация договора купли-продажи квартиры в рамках НИС происходит в срок, не превышающий 5 рабочих дней (7, если заявление подано через многофункциональный центр).

- Срок кредитования зависит только от возраста потенциального заемщика. Все банки устанавливают предельный возраст кредитования, то есть возраст заемщика, до которого он обязан полностью выплатить задолженность перед кредитной организацией. В большинстве банков этот возраст составляет 60 лет, но вообще варьируется от 55 до 70.

- Первоначальный взнос может быть внесен как за счет личных средств заемщика, так и за счет накопленной суммы. Кстати, некоторые банки рассматривают для себя возможность предоставления жилищного займа и без внесения первоначального взноса. Но будьте осторожны: во-первых, это может негативно сказаться на процентной ставке, а во-вторых — увеличивается срок кредитования.

- Приобрести можно не только готовое жилое помещение, но также площадь в строящемся доме, заключив договор долевого строительства. Но покупка строящегося жилья для военнослужащих чревата некоторыми сложностями, так как обязательным условием является сотрудничество банка с организацией-застройщиком.

- Ограниченный срок действия Свидетельства о праве на получение жилищного займа. До 2011 года выданное Свидетельство действовало всего 3 месяца. С 2011 года этот срок составляет полгода. За это время Вам потребуется подобрать жилье, заключить договор купли-продажи и зарегистрировать имущество в установленном порядке.

Нормы жилья для военнослужащих

При ознакомлении с действующей системой накопления средств возникает закономерный вопрос: а сколько денег будет перечислено? Государство выделяет денежные средства, которых должно быть достаточно для приобретения жилого помещения установленного размера. Узнать положенный размер жилой площади очень просто — для одинокого военнослужащего площадь квартиры должна составлять 33 квадратных метра, для семьи из 2 человек — 42, а при наличии 3 членов семьи и более норма будет браться из расчета 18 метров на каждого.

Как уже отмечалось ранее, данный расчет не ограничивает военнослужащего. Вы вполне можете приобрести квартиру большей площади, но уже с внесением собственных средств в счет недостающей суммы.

Государство ежегодно переводит на накопительный счет военнослужащего установленную Правительством денежную сумму, которая состоит из основной части (то есть твердого размера, установленного на текущий год) и части процентов, которые причитаются военному в связи с инвестированием его накопленных средств. При этом сумма, положенная к выплате, будет выплачиваться равными частями в течение года помесячно. Общая годовая сумма в 2019 году составляет 280 009,70 руб. Следовательно, в месяц на счет военнослужащего переводится более 23 000 руб. и размер процентов от инвестирования.

Кстати, законодатель не ограничивает военнослужащих в возможности использования накопительной системы. Стать участников программы могут не только нуждающиеся в жилье граждане, но также военные, уже имеющие в собственности жилое помещение или нуждающиеся в улучшении жилищных условий.

Минусы военной ипотеки

Основным минусом такой системы является зависимость военнослужащего от продолжительности срока службы (минимум 10 лет). Для того чтобы государство списало долг (по выплатам ипотеки), необходимо прослужить в вооруженных силах 20 лет; либо не менее 10, но при наличии определенных оснований (мы о них упоминали выше). С другой стороны, воля законодателя понятна: хочешь получить льготную ипотеку — отдавай долг Родине.

Не стоит забывать и о том, что перечисляемой в год суммы не всегда хватает на внесение ежемесячных платежей, хотя она и покрывает определенную их часть. В этом случае все зависит от места жительства военнослужащего. Конечно, в небольших городах, где покупка жилья более или менее доступна, выделяемых средств будет хватать. А вот в крупных городах без вложения личных средств не обойтись.

Ну и последнее — срок жилищного займа. В рамках действующей ипотечной системы средний срок кредитования составляет 20 лет. Звучит пугающе. С другой стороны, в системе есть и плюсы — больше не нужно ждать, когда будут построены дома для военнослужащих (ожидание порой затягивается на много лет), а можно сразу въехать в свою квартиру и обустраиваться в ней.

«Военная ипотека» — кто может получить и как ею воспользоваться

Государство стремится сделать службу в армии более привлекательной. И одна из исключительных привилегий, доступных военнослужащим, — возможность получить квартиру по выслуге лет или купить жилье по программе «Военная ипотека».

Часто возникает много вопросов: как получить военную ипотеку? На какие объекты она распространяется? Можно ли совместить две государственные программы: военная ипотека и материнский капитал? Разобраться в нюансах и ответить на все эти вопросы простым и понятным языком нам помог руководитель направления по взаимодействию с банками ГК «Первый Трест» Игорь Моргачев.

— В чем отличие программы «Военная ипотека» от других программ ипотечного кредитования?

— Главное отличие такой ипотеки от классической заключается в том, что, пока военнослужащий состоит на службе, ипотечный кредит оплачивает не он из личных средств, а государство в лице Минобороны.

— Кто имеет право воспользоваться военной ипотекой?

— Воспользоваться государственной поддержкой могут военные, сотрудники Росгвардии и ФСБ независимо от звания, состава семьи, выслуги лет или наличия собственной недвижимости. Правда, сержанты, старшины, солдаты и мичманы смогут вступить в эту систему только со второго контракта о военной службе, если он был заключен после 1 января 2005 года.

Чтобы стать участником программы военной ипотеки, военнослужащий должен написать заявление и встать на учет в реестр накопительно-ипотечной системы (НИС). После включения военного в реестр государство начинает каждый год перечислять на его счет определенную сумму. И через три года участник НИС вправе использовать эти накопления в качестве первоначального взноса за квартиру. В дальнейшем Минобороны ежемесячно перечисляет положенные выплаты, закрывая платежи по ипотечному кредиту.

Размер субсидии одинаков для всех званий и родов войск. Ежегодно он увеличивается. Например, в 2022 году сумма достигла 288 410 руб. в год, или 24 034 руб. в месяц. В 2022 году размер субсидии проиндексирован и составляет 299 076 руб. в год, или 24 923 руб. в месяц.

Как купить квартиру по военной ипотеке: пошаговая инструкция

- Зарегистрироваться в НИС.

- Через 36 месяцев после регистрации подать документы в Росвоенипотеку и получить сертификат.

- Подобрать квартиру — самостоятельно или через застройщика, специалист которого поможет выбрать подходящий вариант готового или строящегося жилья.

- Подготовить документы и оформить ипотеку в банке. В этом также может оказать содействие застройщик.

- После этого накопленные средства будут направлены на погашение первоначального взноса за жилье, а последующие субсидии — на ежемесячные платежи по ипотечному кредиту.

— Какое жилье можно приобрести с помощью программы «Военная ипотека»?

— На средства военной ипотеки можно купить квартиру или комнату в готовом доме, жилой дом с земельным участком или таун-хаус. Приобрести недвижимость можно в любом регионе страны, без привязки к месту службы. Более того, некоторые банки позволяют направить деньги в счет погашения ранее оформленного жилищного кредита.

Недавно начал действовать новый механизм проведения сделок с использованием военной ипотеки. Теперь военнослужащие могут приобрести квартиры и в тех жилых комплексах, которые строятся по программе проектного финансирования. Неоспоримыми преимуществами покупки с использованием счетов эскроу являются: строгий контроль хода строительства со стороны банка, гарантия успешного проведения сделки, страхование денежных средств на счетах эскроу, возможность перевести нужную сумму на счет безналичным платежом. К тому же этот механизм не только расширяет выбор, но и позволяет купить квартиру по более выгодным ценам на этапе «котлована».

На сегодняшний день в Уфе не так много проектов, которые получили аккредитацию «Росвоенипотеки». Первыми жилыми комплексами, строящимися по программе проектного финансирования, которые получили одобрение, стали жилые комплексы, строящиеся ГК «Первый Трест»: Grand&Grand и «Новатор». Оба ЖК возводятся по программе проектного финансирования с использованием счетов эскроу в АО «Банк ДОМ.РФ», поэтому покупать здесь квартиру безопасно даже на ранних стадиях строительства.

Например, военнослужащий в январе 2018 года встал на учет в НИС и после трех лет участия в программе решил оформить военную ипотеку в 2022 году. За это время у него была накоплена сумма в размере порядка 836 тыс. руб. При одобрении максимальной суммы кредита 3,93 млн руб. в ЖК «Новатор» вы можете приобрести двухкомнатную квартиру с европланировкой, не доплачивая собственных средств.

Материнский капитал и «Военная ипотека»

Если в вашей семье недавно произошло пополнение, то вместе с программой «Военная ипотека» вы можете воспользоваться сертификатом на материнский капитал. Если вы покупаете квартиру на вторичном рынке, это поможет существенно сократить срок выплаты ипотеки. А, приобретая квартиру в строящемся ЖК от застройщика, вы можете купить квартиру большей площадью, ведь использовать сертификат вы сможете не только для погашения основного долга и уплаты процентов, но и в качестве первоначального взноса.

Материнский капитал, как и выплаты по «Военной ипотеке», каждый год индексируются, и на сегодняшний день при рождении первенца родители могут получить сертификат на 483 882 руб. При рождении второго и последующих детей семьям выплачивают 639 432 руб.

Еще один вариант увеличения суммы первоначального взноса — потребительский кредит. В таком случае вы можете купить более дорогое жилье, но вам необходимо заключить два кредитных договора. По военной ипотеке будет платить государство, а потребительский кредит вы выплачиваете самостоятельно.

— Можно ли получить ипотечный вычет с квартиры, купленной с помощью целевого жилищного займа?

— Так как выплаты по программе «Военная ипотека» проводит Министерство обороны, военнослужащий не имеет права на налоговый вычет при покупке квартиры. Однако он может частично компенсировать расходы за ремонт в новой квартире, на который потратил собственные средства. При этом в договоре купли-продажи должно быть указано, что квартира приобретается без отделки. Также налоговый вычет можно получить при условии, что при покупке квартиры вы добавили собственные средства.

Право на получение налогового вычета имеют все официально работающие граждане. Вычет будет равен 13% от суммы, потраченной налогоплательщиком на приобретение жилья и ремонтно-отделочные работы, но не превышающей 2 млн руб. Таким образом можно вернуть до 260 тыс. руб.

Для подтверждения расходов в налоговом ведомстве вам необходимо будет приложить документы: квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца.

— Что будет с квартирой, если уйти со службы до погашения ипотеки?

— В случае увольнения со службы раньше положенного срока бюджетные средства придется вернуть и самостоятельно закрывать ипотеку. Чтобы получить право собственности, прослужить нужно не менее 20 лет либо уволиться по уважительным причинам не менее чем через десять лет.

Итак, если военнослужащий расторг контракт менее чем через 10 лет после заключения, он лишается субсидии и должен будет вернуть государству всю ее сумму.

Если военнослужащий уволился после 10 лет службы, был сокращен, ушел в отставку по состоянию здоровья или по семейным обстоятельствам, возвращать субсидию ему не придется. Кроме того, государство может предоставить ему денежную компенсацию, которая зависит от выслуги лет.

Если военнослужащий уволился после 20 лет службы, но так и не воспользовался накопленными средствами из НИС, он может получить их от государства и потратить на покупку недвижимости.

— Могут ли отказать?

— У банка есть право отказать военнослужащему в военной ипотеке, равно как и любому другому гражданину в любом другом кредите. Чаще всего банк принимает такое решение, если у человека плохая кредитная история, уже имеется крупный кредит или ипотека. Также банк может отказать, если обнаружит, что военнослужащий покупает квартиру у родственников и так пытается обналичить субсидию.

— Можно ли рефинансировать «Военную ипотеку»?

— Рефинансирование «Военной ипотеки» под более низкий процент доступно военнослужащим с 2018 года. Основные условия по рефинансированию — возраст заемщика до 50 лет; выбранный объект должен быть с оформленной закладной. Для получения рефинансирования заемщик должен предоставить подтверждение продолжения военной службы, договор целевого жилищного займа и кредитный договор, при этом выплаты по кредиту у первоначального кредитора должны быть не менее шести месяцев.

Еще один нюанс, на который стоит обратить внимание — срок действия свидетельства НИС.

Он составляет всего шесть месяцев с даты подписания. После окончания срока действия документ придется оформлять заново, что может занять еще несколько месяцев. Для оформления свидетельства о праве на получение целевого жилищного займа (ЦЖЗ) военнослужащий-участник НИС должен подать рапорт на имя командира воинской части. После этого данные военного передадут в РУЖО, оттуда — в Департамент жилищного обеспечения Минобороны, и только после — в ФГКУ «Росвоенипотека», где и оформляется само свидетельство.

Ставка по программе «Военная ипотека» на квартиры в ЖК «Новатор» и Grand&Grand с господдержкой составляет от 5,85% 1 годовых. Сумма кредита от 700 тыс. руб. до 3,93 млн руб. Срок кредитования — от трех до 25 лет. А минимальный первоначальный взнос — всего 15%.

Узнать больше о проектах вы можете на сайте 1trest.ru, по телефону 8 (347) 222-0-111 или в офисе продаж по адресу: г. Уфа, ул. Коммунистическая, 78.

Справка о компании

ГК «Первый Трест» входит в Топ-3 застройщиков Башкирии, строит в Уфе пять жилых комплексов: ЖК «Уфимский Кремль», ЖК «Биосфера Высота», ЖК «На Успенской», ЖК Grand&Grand и ЖК «Новатор» 2 .

Клубный исторический квартал «На Успенской». Застройщик: АО «ИФЖС». Проектная декларация на сайте наш.дом.рф. ЖК «БИОСФЕРА-ВЫСОТА». Застройщик: ООО «БИОСФЕРА-ВЫСОТА». Проектная декларация на сайте наш.дом.рф. ЖК «Уфимский Кремль». Застройщик: ООО «ТРЕСТ №7». Проектная декларация на сайте наш.дом.рф. ЖК «Grand&Grand». Застройщик ООО СПЕЦИАЛИЗИРОВАННЫЙ ЗАСТРОЙЩИК «НЕБО СТОЛИЦЫ». Проектная декларация на сайте наш.дом.рф. ЖК «НОВАТОР». Застройщик: ООО СПЕЦИАЛИЗИРОВАННЫЙ ЗАСТРОЙЩИК ЖК «НОВАТОР». Проектная декларация на сайте наш.дом.рф.

1. Процентная ставка 5,85% годовых в рублях по программе «Госпрограмма. Военная ипотека 2022» при приобретении готового/строящегося жилья на первичном и вторичном рынке недвижимости у застройщика. Надбавка к процентной ставке 1 п. п. при отказе от имущественного страхования и в случае исключения заемщика из участников НИС. Минимальная сумма кредита — 700 тыс. рублей. Максимальная сумма кредита — до 3,93 млн рублей. Срок кредита: от 36 до 300 месяцев. Максимальный срок кредита ограничен расчетным сроком погашения кредита за счет средств ЦЖЗ, указанным в свидетельстве НИС. Первоначальный взнос — от 15 до 90% стоимости приобретаемого объекта. Требования к заемщику: гражданство Российской Федерации, возраст от 21 года до достижения 50 лет на дату возврата кредита, два контактных телефона, участие в накопительно-ипотечной системе жилищного обеспечения военнослужащих. Срок заключения кредитного договора ограничен постановлением Правительства Российской Федерации от 23 апреля 2022 г. №566 (ред. от 24.10.2020).

Все, что нужно знать о жилищной субсидии военнослужащим в 2022 году: условия, сумма, процедура

На основании Федерального закона от 27.05.1998 № 76-ФЗ «О статусе военнослужащих» военные имеют права на получение субсидии на приобретение жилья. Субсидия выдается всем нуждающимся в жилплощади военнослужащим, отслужившим по контракту 20 лет. Размер такой субсидии может достигать 10 миллионов рублей в зависимости от условий службы. В статье мы расскажем, как правильно рассчитать величину субсидии, кто ее может получить вне очереди и какие дополнительные права в отношении жилья, в том числе и найма, имеют военнослужащие.

Субсидия на приобретение жилья

Государство обязано полностью обеспечивать военнослужащих всем необходимым – в том числе и жильем. Право на жилье прописано в статье 15 Федерального закона от 27.05.1998 № 76-ФЗ «О статусе военнослужащих». В дополнение к этому закону было принято Постановление Правительства от 03.02.2014 № 76, которое утверждает правила расчета субсидии на покупку жилья для военнослужащего.

Каким военнослужащим положена жилищная субсидия

В статье 15 Федерального закона «О статусе военнослужащих» прописано, что субсидия может быть предоставлена военнослужащему и членам его семьи только при условии, что они относятся к нуждающимся в жилплощади в соответствии со статьей 51 Жилищного кодекса РФ. То есть, если у военнослужащего нет жилого помещения, принадлежащего ему на праве собственности, или не хватает нормы жилплощади на каждого человека. Например, если квартира 35 квадратных метров находится в собственности трех людей, то есть на каждого приходится менее 12 квадратных метров – то этого мало, поэтому семья будет признана нуждающейся.

В правилах расчета субсидии указано, что если у военнослужащего есть в собственности жилье, но его площади не хватает до норматива, то расчет субсидии производится с учетом жилья, которое уже есть в собственности.

Военнослужащие имеют право на получение жилищной субсидии при условии, что они отслужили по контракту более 20 лет. Однако есть исключения.

Военнослужащему, уволенному с военной службы, общая продолжительность службы которого составила 10 лет и более, тоже положена жилищная компенсация при условии, что увольнение было произведено на одном из следующих оснований:

- достижение пенсионного возраста:

- по состоянию здоровья;

- в связи с организационно-штатными мероприятиями.

Если контракт на военную службу был подписан до 1998 года, то срок службы уже не учитывается, так как до 2014 года уже прошло необходимое количество лет службы для оформления жилищной субсидии.

Кто имеет право получить субсидию вне очереди

Вне очереди получить жилищную субсидию могут некоторые категории военнослужащих:

- при наличии в семье трех и более детей;

- жилье которых признано непригодным для проживания и не подлежит ремонту или реконструкции;

- один из членов семьи страдает тяжелой формой хронического заболевания, при которой совместное проживание с ним признается невозможным, в соответствии с Приказом Минздрава России от 29.11.2012 №987н.

Также вне очереди могут получить жилищную субсидию члены семьи военнослужащего, погибшего в период прохождения службы по контракту, который уже имел право на субсидию по общим основаниям (но, например, не успел ее оформить).

Стандарт жилплощади для военнослужащего

Стандартный размер жилплощади для военнослужащих и их семей установлен пунктом 3 Правил № 76:

- 33 квадратных метров на одного военнослужащего;

- 42 квадратных метров на семью, состоящую из двух людей;

- 18 квадратных метров на каждого члена семьи , состоящей из трех и более человек.

Причем, если у военнослужащего в собственности уже есть жилье, то установленный норматив уменьшается на размер уже имеющегося жилья.

Например, семья военнослужащего состоит из четырех человек, включая его самого. В собственности есть квартира площадью 32 квадратных метров. Субсидия будет рассчитываться из общей необходимой жилплощади в 40 квадратных метров (18 кв.м. * 4 чел. – 32 кв.м.).

Дополнительная жилплощадь – что это такое

Некоторые категории военнослужащих имеют право на предоставление дополнительной жилплощади. Их можно условно разделить на 3 категории по размеру дополнительной площади:

- 15 квадратных метров;

- 18 квадратных метров или комната;

- 20 квадратных метров.

Право на дополнительные 15 квадратных метров жилплощади имеют следующие категории военнослужащих:

- командиры воинских частей;

- научные работники, имеющие ученую степень или звание;

- при наличии почетного звания РФ;

- преподаватели военной профессиональной образовательной организации, в том числе высшего образования или военной кафедры;

- наличие воинского звания полковник, равному ему или выше.

Дополнительные 18 квадратных метров или комната предоставляются военнослужащим, которые:

- являются инвалидами, страдающими определенными видами заболеваний в соответствии с Приказом Минздрава России от 30.11.2012 №991н;

- страдают от тяжелых форм хронических заболеваний, при которых совместное проживание с ними является невозможным, согласно Приказу Минздрава России от 29.11.2012 №987н.

Право на дополнительные 20 квадратных метров к установленной норме жилплощади имеют право следующие категории военнослужащих:

- герои Российской Федерации, герои Советского Союза, полные кавалеры ордена Славы;

- герои Труда РФ, герои Социалистического Труда, полные кавалеры ордена Трудовой Славы;

- военные судьи;

- сотрудники Следственного комитета.

Расчет размера жилищной субсидии

Правила расчета субсидии на приобретение или строительство жилья прописаны в пункте 2 Правил № 76. Размер субсидии рассчитывается по следующей формуле:

Величина поправочного коэффициента напрямую зависит от срока службы и составляет:

- 1,85 – срок службы от 10 до 16 лет;

- 2,25 – срок службы от 16 до 20 лет;

- 2,375 – срок службы от 20 до 21 года.

- на 0,075 за каждый год военной службы свыше 21 года.

Максимальная величина поправочного коэффициента составляет 2,75 (включительно).

Величина норматива стоимости 1 квадратного метра жилья устанавливается ежегодно российским правительством.

Рассчитать размер субсидии можно также при помощи специального онлайн калькулятора, размещенного на официальном сайте Министерства обороны РФ по этой ссылке.

Например, семья состоит из 4 человек, один из которых – военнослужащий, отслуживший по контракту 22 года. Права на дополнительную жилплощадь нет. Жилья в собственности у военнослужащего тоже нет.

Итого, заявитель имеет право на получение жилищной субсидии в размере 8 939 651,4 рубля.

Если немного исправить наш пример и уменьшить срок службы на 7 лет, то есть до 15 лет, то размер жилищной субсидии составит 6 549 843,6 рубля (почти на 2,5 миллиона рублей меньше).

Возьмем другой пример. Семья состоит из трех человек, военнослужащий имеет право на дополнительную площадь в размере 15 квадратных метров, так как является командиром военной части. Но у него в собственности уже есть квартира, общей площадью 34 квадратных метров. Срок службы – 20 лет и 3 месяца.

Итого, он сможет получить субсидию на приобретение жилья, а точнее, на улучшение условий проживания, в сумме 4 087 505,63 рублей.

Обратите внимание, что калькулятор самостоятельно рассчитал общую площадь жилья.

Как оформить субсидию на приобретение жилья

Для получения жилищной субсидии первоначально военнослужащему нужно встать на учет как нуждающемуся в улучшении жилищных условий. Для этого – написать заявление и приложить все необходимые документы, например, о наличии в собственности иного жилья и справку о составе семьи. Заявление направляется в Министерство обороны РФ (можно через командира части). В день поступления заявления военнослужащий вносится в очередь.

После этого, человек может отслеживать свою очередь через онлайн-сервис «Единый реестр» на сайте Министерства обороны РФ. Для просмотра используется личный номер и проверочный код.

После того, как очередь подошла, военнослужащему нужно будет:

- открыть расчетный счет, куда будут перечислена субсидия;

- подать заявление в Региональное управление жилищного обеспечения Министерства обороны РФ.

В течение 20 календарных дней военнослужащему должен прийти ответ (положительный или отрицательный). При положительном решении деньги поступают на расчетный счет в течение 5 рабочих дней. После приобретения жилья военнослужащему необходимо отчитаться о целевом расходовании полученных денежных средств.

Отрицательное решение может прийти, например, если были предоставлены не все документы или ранее на военнослужащего было уже оформлено новое жилье.

Дополнительные льготы на жилье для военнослужащих

Кроме субсидии на приобретение или постройку жилья военнослужащие имеют право на льготы в отношении найма и приобретения жилья:

- компенсация аренды жилья;

- накопительно-ипотечная система.

О них мы расскажем кратко.

Компенсация за наем жилья

Если у военнослужащего нет жилья по месту прохождения службы, то ему придется снимать квартиру или комнату. Государство компенсирует часть суммы за наем жилья.

Размер компенсации напрямую зависит от количества людей, которые проживают с военным, и область, в котором будет снято жилье. Максимальная сумма компенсации, которая может быть выплачена военнослужащему за наем жилья в месяц, рассчитывается по следующей формуле:

Например, если военнослужащий переехал один, то ему положен размер жилплощади в 20 квадратных метров, если вдвоем с женой – то 36 квадратных метров. При условии, что семья военнослужащего состоит из трех человек, включая его, то им положено жилье в размере не менее 43 квадратных метров, а если в семье 4 и более человека – то из расчета по 12 квадратных метров на каждого члена семьи.

Для определения размера компенсации за наем жилья можно воспользоваться онлайн-калькулятором, размещенном на официальном сайте Министерства обороны РФ, по данной ссылке.

Калькулятор прост в использовании. Необходимо выбрать только количество членов семьи и регион проживания.

Для примера мы взяли семью, состоящую из военнослужащего, его супруги и одного ребенка. Снимать квартиру планируется в Тюменской области. Итого, максимальный размер компенсации в 2022 году составит 22 228,42 рублей в месяц.

А, например, если военнослужащий будет направлен на службу по контракту в Курскую область, то размер компенсации в 2022 году не превысит 8 332,54 рубля в месяц.

Чтобы получить компенсацию за наем жилья, военнослужащий сначала должен за ней обратиться. Для этого надо предоставить командиру воинской части:

- рапорт;

- копию договора найма;

- справку о составе семьи из воинской части;

- копию паспортов и свидетельств о рождении членов семьи военнослужащего;

- иные документы.

Компенсация начисляется ежемесячно одновременно с выплатой денежного довольствия военнослужащего за истекший месяц.

Накопительно-ипотечная система

Также военнослужащим предоставляется возможность вступить в накопительно-жилищную систему (НИС) в соответствии с Постановлением Правительства от 21.02.2005 № 89. Спустя 3 года, после вступления в НИС, военнослужащий имеет право заключить договор целевого жилищного займа на приобретение или постройку жилья.

Если оба супруга являются военнослужащими и участниками НИС, то каждый из них имеет право на заключение договора целевого жилищного займа, но жилье все равно будет приобретаться в общую собственность.

Ответственным органом по функционированию и контроля НИС является ФГКУ «Росвоенипотека». На их официальном сайте можно подробно изучить нормативные документы, узнать, как стать участником НИС или как оформляется свидетельство о праве на получение ЦЖС, а также задать свой вопрос.

Более подробно о НИС можно прочесть в другой статье на нашем сайте.

Военная ипотека: кому она положена и каковы условия ее оформления

Обеспечение жильем — одна из гарантий социального пакета российского кадрового военного. Каждый военнослужащий по контракту имеет право как на временное жилье для проживания в период службы, так и на помощь государства в приобретении собственной квартиры.

Один из вариантов получения «квадратов» в собственность с помощью господдержки — программа ипотечного кредитования военнослужащих (военная ипотека). Разбираемся, что такое военная ипотека, как получить такой кредит и какие подводные камни есть у этой программы.

Военный служит, а его кредит за квартиру выплачивает государство. Фото: ipotekarb.ru

Что такое военная ипотека

Последние десять лет государство много внимания уделяет повышению престижа службы в российской армии. Важную роль в создании привлекательного образа играет улучшение жилищных условий для военных.

Да, государство готово помочь военнослужащему приобрести собственное жилье, в частности по ипотеке. Но делает это на определенных условиях, которые прописаны в программе «Военная ипотека».

Если коротко, военнослужащий выбирает квартиру («вторичку» или новостройку), банк выдает ипотечный кредит, а платит по нему государство. Но платит до тех пор, пока военный служит.

К примеру, если заемщик решит досрочно уволиться со службы, ему придется вернуть все платежи и выплачивать кредит самостоятельно. Если все условия военной ипотеки соблюдены, то заемщик становится владельцем жилья.

Важно! Кредит по льготной программе могут взять только военные, служащие по контракту, но не призывники.

Что касается местоположения объекта недвижимости, вы можете купить жилье по военной ипотеке в любом месте. К примеру, вы служите на Крайнем Севере, а мечтаете о квартире в Сочи — можете ее приобрести.

Одно из обязательных условий военной ипотеки — участие заемщика в специальной программе накопительно-ипотечной системы (НИС). Участником системы может стать любой военнослужащий-контрактник.

Что нужно знать о накопительно-ипотечной системе (НИС)

НИС — комплекс мер, направленных на жилищное обеспечение военных. Участник системы получает жилищный займ и возможность обзавестись собственным жильем уже в начале службы. Эти деньги дает безвозмездно на время службы.

Сам целевой жилищный заем складывается из двух частей — накопительной и инвестиционной. Накопительная часть пополняется взносами из федерального бюджета, которые переводятся на счет каждого участника накопительно-ипотечной системы.

Размер такого взноса на одного участника НИС устанавливается Федеральным законом о федеральном бюджете на соответствующий год. В 2022 году размер ежемесячного взноса составил 24 034 руб. Сумма годового взноса индексируется с учетом инфляции в начале года.

Важно! Ежегодный взнос участника НИС в 2022 году составит 288 410 руб. Это по 24034 руб. в месяц.

Инвестиционную часть государство размещает в активах. Это могут быть государственные ценные бумаги, акции российских компаний и т. д. Каждый квартал доходы от инвестирования зачисляются на счета участников накопительно-ипотечной системы.

Вы сможете использовать средства НИС, к примеру, для первоначального взноса программы «Военная ипотека», только через три года участия в системе. Но полноправным собственником денег вы сможете стать, когда прослужите не менее 20 лет.

Если уйдете со службы раньше, деньги целевого займа придется вернуть. Исключение составляют военные, прослужившие не менее 10 лет и уволенные по причинам, предусмотренным законодательством РФ.

- по достижению максимального возраста, допустимого для военной службы;

- по состоянию здоровья;

- в связи с организационно-штатными изменениями в части;

- по семейным обстоятельствам, предусмотренным законодательством РФ;

- в случае смерти военнослужащего.

Необходимо отметить, что семье погибшего военного не нужно будет выплачивать кредит или возвращать квартиру. По обязательствам будет отвечать государство в лице специальных органов.

Кто может участвовать в НИС

Право стать участником НИС дается любому военнослужащему по контракту, имеющему гражданство РФ. Но кроме этого, желающий получить ипотеку должен войти в реестр участников программы. Законом определены категории военнослужащих, которые могут участвовать в системе.

Кто может стать участником системы:

- сержанты, старшины, солдаты, матросы, заключившие второй контракт;

- прапорщики и мичманы после трех лет службы по контракту;

- офицеры и выпускники военных вузов и училищ, заключившие контракт;

- военные запаса, которые служат по второму контракту;

- рядовой и сержантский состав, поступающий на службу после 31.12.2019.

Всего таких категорий 19. Предусмотрена еще и нулевая категория для лиц, включенных в реестр ошибочно. Категории участников НИС установлены приказом Министра обороны Российской Федерации от 3 августа 2017 г. № 474.

Участником НИС может стать и рядовой, и офицер, но только военный по контракту. Фото: schapovo.ru

Какие нужны основания

Даже, если вы относитесь к одной из вышеперечисленных категорий, попасть в реестр участников НИС сможете, когда для этого появятся основания. К примеру, вы окончили военное училище, заключили контракт и получили первое звание офицера. Полный перечень оснований указан в ст. 9 ФЗ-117.

Ваши данные находятся под контролем военной части. Здесь вам должны вовремя завести личную карточку участника накопительно-ипотечной системы и прикрепить ее к личному делу. После чего департамент жилищного обеспечения Минобороны РФ внесет вас в реестр.

Реализацией программы занимается специальное подразделение Минобороны — Росвоенипотека. Специалисты подразделения обязаны выдать вам уведомление с указанием регистрационного номера и данными вашего именного накопительно-инвестиционного счета.

Сколько денег скопилось у вас на именном счету можно узнать на сайте Росвоенипотеки. В своем личном кабинете участника НИС вы не только сможете проверить состояние накопительного счета, но и узнать о наличии обременений или уточнить график погашения задолженности.

С 2005 года, даты начала работы НИС, в реестр автоматически включают всех военнослужащих, у кого появляются для этого основания. Тем военным, кто начал служить до появления программы и хочет стать ее участником, нужно подать рапорт на имя командира своей воинской части.

Какие нужны документы:

- личная карточка участника накопительно-ипотечной системы;

- копия рапорта, если военнослужащий его подавал;

- копия паспорта;

- копия контракта о прохождении военной службы.

Получение свидетельства участника НИС

После включения в реестр НИС должно пройти три года. Только тогда вы сможете получить целевой жилищный займ для ипотечного кредита. Для этого вам нужно подать рапорт на имя командира воинской части. Максимум через три месяца вы получите свидетельство участника НИС.

Свидетельство вам понадобится для оформления военной ипотеки в банке. Срок действия документа — шесть месяцев. За это время нужно успеть оформить ипотечный кредит, купить квартиру или дом и использовать средства накопительного счета. Иначе придется получать свидетельство заново.

Военнослужащего включат в реестр НИС не позднее трех месяцев с момента подачи документов. Фото: journal.tinkoff.ru

Какую недвижимость можно купить в ипотеку

Жилье, которое можно купить с помощью военной ипотеки, должно быть аккредитовано Росвоенипотекой. То есть вы не можете приобрести любую квартиру, которая вам понравится.

Ипотечная жилплощадь имеет определенные параметры, будь то новостройка или «вторичка». Свои требования есть как у Росвоенипотеки, так и у кредитно-финансовых организаций.

Требования Росвоенипотеки:

- у застройщика есть разрешение на строительство многоэтажного дома;

- застройщик имеет действующий договор страхования ответственности;

- готовность новостройки должна составлять не менее 70%;

- покупатель приобретает жилье в новостройке по договору долевого участия;

- жилплощадь не должна иметь каких-либо обременений;

- жилье вторичного фонда не относится к аварийному;

- в квартире нет деревянных перегородок;

- все перепланировки должны иметь разрешение.

Требования банков:

- возведение новостройки должно выполняться без использования эскроу-счетов, по старой схеме взаиморасчетов;

- соблюдение всех требований, предъявляемых Росвоенипотеки к объекту недвижимости;

- жилье не должно находиться в градостроительном плане на реконструкцию или под снос;

- если банк признает дом слишком старым, то кредит выдан не будет, также учитывается процент износа дома.

Есть у банков и Росвоенипотеки определенные параметры сответствия для участка с домом. К примеру, земельный участок, на котором находится дом, должен продаваться целиком: не допускается продажа дома и части земли.

Как оформить военную ипотеку. Пошаговая инструкция

- Выбираем подходящий объект недвижимости. Это может быть новостройка, «вторичка» или частный дом.

- Заключаем с продавцом квартиры предварительный договор купли-продажи. С застройщиком заключаем договор долевого участия.

- Выбираем банк с безупречной репутацией и оптимальными условиями кредитования. Открываем счет и подписываем кредитный договор.

- Заключаем договор с Росвоенипотекой, после чего с накопительного счета на банковский счет переводятся средства жилищного займа.

- Регистрируем право собственности в пользу банка и государства. Приносим в банк свидетельство о праве собственности и выписку из ЕГРН.

- Оформляем страховку, после чего банк перечисляет продавцу жилья средства жилищного займа и сумму ипотечного кредита.

- Приносим в Росвоенипотеку свидетельство о праве собственности и выписку из ЕГРН.

Ежемесячные платежи по кредиту переводятся в банк автоматически с накопительно-инвестиционного счета, который пополняется взносами НИС.

Сколько нужно заплатить

В процессе оформления ипотеки, военнослужащий должен взять на себя следующие расходы:

- оценка недвижимости — от 3 тыс. рублей;

- оформление страхования имущества — от 0,3 до 0,5% от суммы кредита;

- регистрация прав собственности — 2 тыс. руб.;

- регистрация договора купли-продажи — 1 тыс. руб.;

- выписка из ЕГРН — 300 руб.

Имейте в виду, что банк может навязать другие виды страховки, к примеру, страхование самого заемщика. Это дополнительные не маленькие траты, от которых вы можете отказаться.

Увольнение — причина утраты прав на жилье

Основной риск военной ипотеки — потеря квартиры в связи с увольнением военнослужащего. Причем увольнение может произойти не по воле военного, а по не зависящим от него причинам.

Насколько серьезны будут последствия, зависит от срока выслуги и от повода, по которому прекращена служба: допустимой была причина или неуважительной.

Если вы до увольнения не прослужили 10 лет, то вам придется вернуть все выделенные по ипотечной программе деньги. Оставшуюся сумму по ипотеке нужно будет погашать из собственных средств.

Срок возврата денег по целевому жилищному займу составляет 10 лет с момента увольнения. Учитывают сумму основного займа и начисленные проценты, которые пересчитывают по ставке рефинансирования.

Если вы не сможете вернуть деньги в срок, то банк и Росвоенипотека обратятся за возмещением задолженности в суд. Может случиться так, что вы будете не в состоянии погасить долг, тогда недвижимость заберут.

Увольнение с выслугой от 10 лет по уважительной причине не грозит никакими неприятными последствиями. Вашу ипотеку до конца погасит государство.

Стоит повторить, что уважительными причинами считают: сокращение воинской части, перевод второго военного супруга в другую часть, достижение возраста 45 лет или проблемы со здоровьем.

Если до увольнения вы прослужили более 20 лет, то вам не нужно возвращать выделенные средства. Если до пенсии остается 10 лет, а по ипотеке платить 12 лет, придется работать еще 2 года сверх срока, чтобы бюджетные средства полностью покрыли ипотеку.

Чтобы не попасть в кредитный капкан, нужно изучить все нюансы военной ипотеки.Фото: 21mm.ru

Нюансы военной ипотеки, на которые нужно обратить внимание

Военная ипотека, как любая масштабная программа, имеет свои недостатки. Некоторые из них со временем устраняются, а некоторые остаются и могут принести заемщику определенные проблемы.

При этом многие из них связаны не с самой программой кредитования, а с методами ее реализации. Ведь каждый военнослужащий сам выбирает, в каком банке оформлять ипотеку, и в каком месте он купит недвижимость.

Поэтому на подводные камни ипотеки нужно обратить внимание до ее оформления. К примеру, стоит учесть, что обязательное ипотечное страхование не оплачивается за счет НИС, вам придется найти эти деньги.

О чем еще нужно знать до оформления военной ипотеки

- Если вы мечтаете купить хорошую квартиру в мегаполисе, то можете рассчитывать только на жилье в старом доме: займа банка (до 3,5 млн руб.) вряд ли хватит на апартаменты в новостройке. Или придется добавлять к платежам энную сумму из своего кармана.

- Выбирая квартиру на вторичном рынке, учтите, что Росвоенипотека не согласует покупку жилья в доме, находящемся в аварийном состоянии или в доме с деревянными перекрытиями.

- Если вы собираетесь воспользоваться услугами риэлтора, то вам придется оплачивать их из собственного кармана. Так же как оплачивать оценку объекта недвижимости и оформление документов. Но это касается в основном вторичного жилья.

- При покупке квартиры в новостройке можно не тратиться на риэлтора и услуги других специалистов, достаточно выбрать понравившийся объект из числа аккредитованных «Росвоенипотекой».

- Сумма взносов (НИС) одинакова для всех военнослужащих и не зависит от состава семьи. Если у вас большая семья, то может выгоднее подождать, когда наберется достаточно выслуги и оформить жилищную субсидию.

- Свидетельство участника НИС действует 6 месяцев со дня его оформления. Поэтому вам нужно будет успеть за это время найти жилье, получить одобрение банка и оформить саму сделку, даже если вы сильно заняты по службе.

Безусловно, участие государства в обеспечении военнослужащих жилплощадью заметно повысило привлекательность российской армии. Льготным жилищным займом могут воспользоваться служащие любых родов войск, независимо от того, имеют они уже собственное жилье или нет.

Военная ипотека выгодно отличается от гражданского жилищного займа низким процентом. А возможность купить в перспективе квартиру, в любом регионе России, стимулирует военных на долгий срок службы. Это положительно сказывается на профессионализме армии.