Как правильно заполнить нулевой расчет по страховым взносам

Нулевой расчет по страховым взносам КНД 1151111 — это отчет, в котором организация отражает отсутствие начислений по соцстрахованию и выплат в бюджет. Его сдают организации, которые не платили зарплату сотрудникам в отчетном периоде. За 4 квартал 2022 г. сведения отправляют до 31.01.2022.

Кто обязан сдавать расчет по страховым взносам

Лица, выплачивающие вознаграждения работникам, обязаны ежеквартально отчитываться по начисленным страховым взносам (ст. 431 НК РФ). Отсутствие выплат сотрудникам не освобождает организацию от предоставления отчета в инспекцию. Минфин и ФНС разъясняют, нужно ли сдавать нулевой расчет по страховым взносам при отсутствии работников (письмо Минфина № 03-15-07/17273 от 24.03.2017, письмо ФНС № ГД-4-11/6190@ от 02.04.2018).

Необходимость сдавать расчет не отменяется, даже если обязанности генерального директора исполняет единственный собственник без заключения трудового договора, а иных сотрудников в организации пока нет. В расчете по страховым, если у 1 человека нет начислений, в разделе 3 приводят персонифицированные сведения о генеральном директоре.

Используйте бесплатно инструкцию по заполнению расчета по страховым взносам от КонсультантПлюс. Эксперты рассказали, как правильно заполнять формы в разных ситуациях.

Сдают ли РСВ предприниматели без работников

Плательщиками соцвзносов признаются не только организации, но и индивидуальные предприниматели. Предприниматель вправе нанимать работников, но иногда ведет предпринимательскую деятельность и без привлечения сотрудников. Индивидуальному предпринимателю нужно ли сдавать РСВ, если нет сотрудников, — нет, в этом случае сотрудники налоговой службы вправе потребовать объяснений. Поясните им в письменной форме, что вы работаете без привлечения наемных сотрудников.

Если у ИП сотрудники есть, но они не работают (в отпуске без сохранения заработной платы, в декрете), то предприниматель сдает нулевую отчетность.

По какой форме сдавать расчет по страховым взносам

В 2022 используется новая форма, по которой необходимо заполнить нулевую РСВ за 4 квартал 2022 года, утвержденная Приказом ФНС № ММВ-7-11/470@ от 18.09.2019 в редакции Приказа № ЕД-7-11/751@ от 15.10.2020. В нем же, в приложении 2, подробно описаны правила и порядок заполнения отчетной формы, в том числе как заполнить РСВ, если зарплата не начислялась и не выплачивалась сотрудникам.

Отчетность в 2022 году сдавайте по обновленной форме. Новый бланк утвержден Приказом ФНС № ЕД-7-11/751@ от 15.10.2020. Основное изменение в структуре РСВ — включение в титульный лист сведений о среднесписочной численности сотрудников.

РСВ сдают в налоговую инспекцию по месту нахождения организации. Кроме этого расчета, плательщики страховых взносов в обязательном порядке подают еще два отчета по персонифицированному учету в Пенсионный фонд РФ:

- ежемесячно — СЗВ-М;

- ежегодно — СЗВ-СТАЖ.

Как сдать нулевой расчет

Начиная с 2017 года, расчет по страховым взносам предоставляется в налоговую инспекцию по местонахождению организации. Ранее расчет сдавали в ПФР.

Вот как заполнить нулевой РСВ, если нет сотрудников в организации, и сдать его в ИФНС (ст. 431 НК РФ):

- почтой;

- в электронном виде по ТКС;

- при личном визите в налоговую инспекцию.

РСВ сдается на бумаге, только если численность работников компании не превышает 10 человек (п. 10 ст. 431 НК РФ ).

Пример

ООО «Компания» не ведет деятельность. В штате компании 26 работников. Все они находятся в отпуске без сохранения зарплаты с 01.01.2021. Руководитель обратился в ИФНС за уточнением, сдается ли расчет по страховым взносам, если нет начисления зарплаты, и инспектор подтвердил обязанность сдачи нулевой формы.

ООО отправляет расчет в электронной форме через оператора ТКС, подписав электронной цифровой подписью уполномоченного лица. Сервис отправки отчетности проверяет, насколько корректно заполнен расчет. Если после заполнения не выгружается РСВ, необходимо проверить правильность.

Когда сдавать РСВ

Расчет подается в налоговую не позднее 30-го числа месяца, следующего за отчетным кварталом. Если последний день сдачи приходится на нерабочий выходной или праздничный день, то срок сдачи переносится на следующий первый рабочий день (п. 7 ст. 6.1 НК РФ).

Сроки сдачи нулевой РСВ в 2022 году (п. 7 ст. 431 НК РФ):

Какие предусмотрены санкции за несдачу РСВ

Отчет по страховым взносам сдают в бумажном или электронном виде (ст. 431 НК РФ). Если организация нарушит срок, порядок или форму сдачи, налоговики выпишут штраф. В НК РФ не указано напрямую, нужно ли сдавать нулевой РСВ, если нет работников, но, по законодательной логике, предприниматели без наемных служащих отчетность не сдают. Чтобы избежать штрафов, направьте письменное пояснение в территориальную ИФНС.

Несмотря на то, что компания, не ведущая деятельность, отражает в отчетности нулевые показатели, к ней налоговики вправе применить следующие санкции:

- минимальный штраф за несдачу отчета — 1000 руб. (статья 119 НК РФ);

- административный штраф на должностное лицо организации — от 300 до 500 руб. (статья 15.5 КоАП РФ);

- приостановление операций по банковским счетам (пункт 6 статьи 6.1, пункт 3.2 статьи 76 НК РФ);

- штраф за несоблюдение электронной формы сдачи отчета — 200 руб. (статья 119.1 НК РФ).

Как правильно заполнить РСВ

В Приказе № ММВ-7-11/470@ перечислено, какие разделы нулевой РСВ сдавать обязательно для налогоплательщиков:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

В отчете необходимо указать наименование, ИНН и КПП организации, период, за который сдается расчет, и код налогового органа. Во всех полях с показателями сумм проставьте нули. В разделе 3 указываются данные работников организации (как минимум генерального директора). В связи с отсутствием начислений подраздел 3.2 заполнять не нужно.

Как заполнить нулевой РСВ

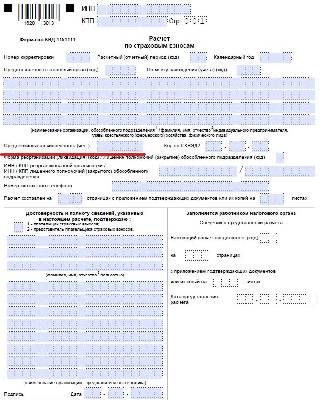

ООО «Ppt.ru» не вело деятельность в 4 квартале 2022 года. В штате организации имеется лишь генеральный директор, который весь год находился в отпуске без сохранения зарплаты. Никаких начислений и выплат директору в течение года не производилось. Вот как заполнить РСВ, если деятельность не велась в 2022 году, за 4 квартал:

Нулевой РСВ

.png)

РСВ — это ежеквартальный отчёт по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование. Его сдают все организации и предприниматели, которые являются страхователями, даже если нерегулярно уплачивают взносы за своих сотрудников. Расскажем, нужно ли сдавать нулевой РСВ, если деятельность не ведётся, сотрудников нет и выплат в отчётном периоде не было.

Нужно ли сдавать нулевой расчёт по страховым взносам

НК РФ обязывает страхователей, указанных в подп. 1 п. 1 ст. 419 НК РФ, подавать расчёт по страховым взносам (п. 7 ст. 431 НК РФ). В список страхователей входят организации, ИП и иные физлица, которые производят оплату трудовой деятельности других физлиц (ст. 420 НК РФ).

Если компания или ИП не ведёт фактической деятельности, не имеет в штате сотрудников и не организует работы по ГПД, то никаких выплат сотрудникам не производится. В такой ситуации данные для заполнения РСВ отсутствуют. Но не сдать его нельзя — нужно просто заполнить нулевой расчёт по страховым взносам.

Исключение составляют случаи, когда основание для начисления страховых взносов носит разовый характер. Поэтому нулевые отчёты не сдают:

- ИП без наёмного персонала;

- физлица, не производящие выплаты другим физическим лицам на регулярной основе.

Организации сдают нулевой РСВ всегда, поскольку минимум одно лицо в штате есть — единоличный исполнительный орган. Исключением может быть только случай, когда в качестве такого органа выступает управляющая компания. Но во избежание споров с налоговиками лучше и в подобной ситуации подать нулевой отчёт.

Должен ли сдавать РСВ ИП без работников

ИП без работников РСВ не сдают. Но только при одном условии: если работников нет с начала года, то есть в конкретном году предприниматель не платил взносы за сотрудников.

ИП без работников РСВ надо сдавать в случае, если все сотрудники ИП были уволены в середине года. В такой ситуации ИП без работников сдают РСВ до конца года. Отчёт заполняется нарастающим итогом. Это значит, что суммы взносов за первый квартал будут учитываться в отчётах за полугодие, 9 месяцев и год. Поэтому отправлять РСВ нужно и по итогам тех кварталов, в которых сотрудников не было.

Как сдавать нулевой РСВ в 2022 году

«Нулёвка» по взносам сдаётся в те же сроки, что и обычный расчёт— не позднее 30-го числа месяца после отчётного периода. Отчётный период — квартал.

Чтобы сдать нулевой расчёт страховых взносов в 2022 году, необходимо:

- заполнить бланк расчёта (начиная с первой отчётной кампании 2022 года применяется новый бланк, утв. приказом от 15 октября 2022 года № ЕД-7-11/751@);

- проверить правильность внесённых данных;

- отправить расчёт налоговикам не позднее 30-го числа месяца, следующего за окончанием квартала (п. 7 ст. 431 НК РФ).

Заполнение нулевого РСВ практически не отличается от заполнения этого отчёта при наличии выплат сотрудникам — отличие только в объёме заносимых данных. В отчёте будет важная информация о сотрудниках: данные для начисления стажа в ПФР в разделе персонифицированного учёта. Основанием для начисления такого стажа может быть неоплачиваемый отпуск, декрет, больничный.

В нулевом отчёте РСВ необязательно заполнять все страницы. Достаточно заполнить следующие разделы:

- титульный лист — его заполнение не отличается от заполнения расчёта с данными по начислению взносов за отчётный период;

- раздел 1: подразделы 1.1 и 1.2 и приложения № 1 и 2 — в них проставляются нули вместо сумм начислений по страховым взносам и данным базы для начисления;

- раздел 3 — здесь указываются данные персонифицированного учёта на каждое физическое лицо.

Организации и предприниматели подают нулевой расчёт инспекцию по месту учёта. Способ сдачи отчёта зависит от численности физлиц-получателей выплат и иных вознаграждений за текущий отчётный период:

- 10 человек и меньше – в электронном виде или на бумаге;

- больше 10 человек – строго в электронном виде.

Сдавать отчётность по налогам и взносам удобнее в электронном виде. Подключите веб-сервис «Астрал Отчёт 5.0» и сдавайте отчётность в вовремя и без ошибок, даже если временно приостановили деятельность предприятия. А для тех, кто ведёт бухучёт в программах «1С: Предприятие», есть «1С-Отчётность». Все направления сдачи отчётности, работа с ЭЛН и электронными трудовыми книжками станут удобным дополнениям к функциям учётной системы.

Что будет, если не сдать нулевой РСВ

За нарушение сроков сдачи РСВ или несдачу расчёта предусмотрены штрафы:

- для организации — от 5 до 30% от суммы взносов, но не меньше 1000 рублей;

- для должностного лица — от 300 рублей до 500 рублей.

Возможна блокировка счёта по истечении 10 рабочих дней со дня срока подачи расчёта.

Если сдать расчёт на бумаге вместо электронной формы, штраф составит 200 рублей.

Расчет страховых взносов за 2022 год и изменения с 2022 года

Расчет по страховым взносам сдают все организации и ИП с работниками. Мы расскажем, в какие сроки сдается расчет, куда направляется, можно ли сдавать его на бумаге и представлять ли «нулевой» расчет. А также покажем образец заполнения отчета.

Кто сдает РСВ

Расчет по страховым взносам сдают все, кто производит выплаты физлицам: организации и обособленные подразделения, индивидуальные предприниматели и физлица без статуса ИП. Обязательно сдайте расчет, если у вас есть застрахованные лица:

- сотрудники, оформленные по трудовым договорам;

- сотрудники, оформленные по гражданско-правовым договорам (договор подряда, договор оказания услуг);

- директор организации, даже если с ним не заключен трудовой договор и он является единственным учредителем.

Если работодатель в отчетном квартале не начислял зарплату, то все равно обязан сдать отчет в нулевом формате — титульный лист и пустые разделы 1, 1.1, 1.2 и 3. Если отчет не сдать, налоговая назначит штраф 1 000 рублей.

Когда и куда сдавать расчет по страховым взносам

РСВ — квартальный отчет в налоговую инспекцию. Сдавайте расчет не позднее 30 числа месяца, который идет за отчетным периодом. Отчетные периоды по страховым взносам — это квартал, полугодие, девять месяцев и календарный год. Расчет, который мы сдаем, включает показатели с начала года по конец отчетного квартала. То есть РСВ за второй квартал включает данные за полгода, а за третий квартал — данные за 9 месяцев 2022. Сроки сдачи расчета следующие:

- за 4 квартал (2022 год) — 1 февраля 2022.

- за 1 квартал — 30 апреля 2022;

- за 2 квартал (полугодие) — 30 июля 2022;

- за 3 квартал (9 месяцев) — 1 ноября 2022;

- за 4 квартал (2022 год) — 31 января 2022.

В случае, когда день сдачи выпадает на выходной или праздник, срок переносится на следующий ближайший рабочий день. Это можно увидеть на примере отчета за 2022 год. Срок сдачи 30 января приходится на субботу, поэтому дата откладывается до понедельника — 1 февраля.

Днем сдачи расчета считается день, в который вы передали налоговому инспектору отчет и получили печать о приеме на втором экземпляре. При отправке почтой — день, когда почта приняла пакет и проштамповала его. При отправке средствами телекоммуникации — день, когда ваш оператор ТКС зафиксировал отправку расчета.

Индивидуальные предприниматели и прочие физлица сдают расчеты в налоговую по месту жительства. Организации и обособленные подразделения, которые выплачивают зарплату сотрудникам или исполнителям, отчитываются по месту своего нахождения.

Сдавайте РСВ и другие отчеты в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит формы на основе данных бухучета. Отправка через интернет.

Способы сдачи расчета

Расчет по страховым взносам можно сдать на бумаге «руками» в налоговой или по почте, но только если среднесписочная численность работников за отчетный период не выше 10 человек. Иначе компании грозит штраф за нарушение формата.

Если в отчетном периоде среднесписочная численность работников более 10 человек — сдайте электронный расчет через интернет с использованием усиленной квалифицированной электронной подписи.

Ранее бумажную форму могли сдавать все страхователи, у которых числилось не больше 25 сотрудников.

Надо ли сдавать нулевки

Расчет полагается сдавать даже если деятельность в отчетном периоде не велась. Отсутствие деятельности и выплат физлицам, отсутствие движений по счетам — не отменяет обязанности по сдаче расчета. Просто в такой ситуации в налоговую сдается нулевой расчет.

В нем заполняется:

- Титульный лист;

- Раздел 1 (без приложений). В строке 001 указывается код «2». В строках «в том числе за последние три месяца» проставляются нули. Все остальные строки заполняются в стандартном порядке;

- Раздел 3. В подразделе 3.1 указываются данные каждого физлица. Поле 010 остается пустым. В строках подраздела 3.2 раздела 3 проставляются прочерки.

Штрафы за нарушения при сдаче расчета

За нарушение формата сдачи, когда организация с числом сотрудников более 10 человек сдает расчет на бумаге, налоговая назначает штраф 200 рублей.

Если допущены ошибки в расчете (неверные персональные данные или расхождение показателей) налоговая пришлет уведомление об ошибках с просьбой исправить расчет. Для отправки скорректированного расчета у страхователя есть 5 рабочих дней с даты отправки электронного уведомления или 10 рабочих дней с даты отправки бумажного уведомления. При нарушении этих сроков расчет будет считаться непредставленным, это грозит штрафом 5% от суммы взносов к уплате.

За несдачу расчета в течение 10 рабочих дней после завершения сроков его подачи операции по счетам могут быть приостановлены.

При опоздании со сдачей расчета налоговая будет штрафовать страхователя каждый полный или неполный месяц просрочки на сумму 5% от взносов к уплате. Общая сумма штрафа не может быть меньше 1 000 рублей и больше 30% от суммы взносов к уплате. За несдачу нулевого отчета штраф составит 1 000 рублей.

Штрафы распределяются в бюджеты государственных внебюджетных фондов в тех же пропорциях, что и тарифы страховых взносов 30%. Например, от 1 000 рублей в бюджет ПФР будет направлено 733,33 рубля (22 / 30 × 1 000).

Новая форма РСВ с отчета за 2022 год

Форма расчета по страховым взносам в 2022 году обновлена приказом ФНС России от 15.10.2022 N ЕД-7-11/751@ . Форма имеет номер по КНД — 1151111. Подробная инструкция по заполнению РСВ есть в Приложении № 2 к приказу. Заполнение формы потребует аккуратности и внимания, так как ошибки в расчете могут привести к штрафам и необходимости заново сдавать РСВ.

Основные изменения в расчете коснулись оформления бланка. Он стал проще и сократился почти на 1/3. Разберем нововведения подробнее:

- Титульный лист. Появилось новое поле «Среднесписочная численность», эти данные нужно будет приводить в РСВ за каждый отчетный и расчетный период. Отдельный отчет о среднесписочной численности сотрудников удалили.

- Коды тарифов и коды категорий застрахованных лиц. В приказ добавили коды тарифов, которые были введены с первого полугодия 2022 года. Для субъектов МСП, которые платят взносы с выплат сверх МРОТ по пониженным тарифам, утвердили код тарифа плательщика « 20 » и коды категорий застрахованного лица « МС », « ВЖМС », « ВПМС ». Для страхователей, которым установлен нулевой тариф взносов, утвердили код тарифа плательщика « 21 » и коды категорий застрахованного лица « КВ », « ВЖКВ », « ВПКВ ».

- Приложение 5.1. Оно актуально для плательщиков из IT-сферы, которым в рамках налогового маневра установили пониженные тарифы страховых взносов с 1 января 2022 года. Приложение заполняют, чтобы подтвердить свое соответствие условиям применения пониженного тарифа. Это распространяется на разработчиков электроники, программ и баз данных.

- Новые коды тарифа плательщикаи коды категорий застрахованных лиц дляIT-сферы. Разработчики электроники, программ и баз данных, у которых выполняются условия для применения пониженных тарифов будут проставлять код тарифа «22». Коды категорий застрахованных лиц следующие: «ЭКБ» — физические лица; «ВЖЭК» — лица из числа иностранных граждан или лиц без гражданства, временно проживающие в РФ, а также временно пребывающие беженцы; «ВПЭК» — иностранцы или лица без гражданства, временно пребывающие в РФ.

Сдавайте РСВ и другие отчеты в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит формы на основе данных бухучета. Отправка через интернет.

Как заполнять РСВ

Поля в расчете заполняйте слева направо, начиная с первого знакоместа. Показатели денежных сумм указывайте в рублях и копейках. Если заполняете расчет вручную, используйте чернила синего, черного или фиолетового цвета. Если заполняете расчет на компьютере, используйте заглавные печатные буквы, шрифт Courier New размер шрифта — 16-18, при отсутствии показателей ставить прочерки и нули не нужно. При отсутствии показателей ставьте в ячейках нули (для сумм) или прочерки (для текста). При заполнении на компьютере можно ничего не ставить.

Уволенные в отчете РСВ указываются в разделе 3 расчета: в нем перечисляются все лица, в пользу которых в отчетном периоде были выплаты и уволенные в предыдущем отчетном периоде сотрудники. Признак застрахованного лица по уволенным сотрудникам «1» тоже нужно указать.

После заполнения расчета пронумеруйте страницы сквозным образом, вне зависимости от отсутствия заполняемых разделов или их количества. В конце статьи приводим образец заполненного расчета для организации с двумя сотрудниками.

Как заполнить РСВ автоматически

Если вы ведете кадровый учет и начисляете зарплату в бухгалтерской программе или веб-сервисе, то отчет сформируется автоматически. Контур.Бухгалтерия — пример облачного сервиса для ведения бухучета, начисления зарплаты и отправки отчетности. Здесь вы можете отправить РСВ в налоговую прямо из сервиса. Проверка расчета перед отправкой делается автоматически.

Пример заполнения РСВ организации с двумя сотрудниками

Заполнение титульного листа за различные отчетные (расчетные) периоды практически не различается. Единственное отличие — код отчетного периода. В первом квартале это код «21», во втором квартале — «31», в третьем квартале — «33» а в четвертом квартале — «34». Для реорганизации и ликвидации предусмотрены другие коды.

В поле «Календарный год» укажите, за какой год подготовили расчет. Впишите свои ИНН и КПП, данные налоговой инспекции. В поле «Среднесписочная численность» укажите число, рассчитанное по правилам, утвержденным указаниями по заполнению формы № П-4, утвержденных приказом Росстата от 27.11.2019 № 711. Далее укажите свой номер телефона и количество страниц в отчете.

В первом разделе указывайте общие показатели по суммам взносов к уплате. В строке 010 впишите коде ОКТМО мугиципального образования, на территории которого уплачиваете взносы. Далее укажите КБК по каждому виду страховых взносов и суммы взносов по этим КБК нарастающим итогом с начала года. Дополнительно выделите суммы за три последних месяца.

В строке 110 покажите взносы на обязательное соцстрахование, а по строке 120 — превышение расходов на соцстрахование над суммой исчисленных взносов. Одно из значений в строках 110 и 120 должно быть нулевым.

В строке 001 укажите код применяемого тарифа. Код «20» для субъектов МСП, применяющих пониженные тарифы, код «21» для пострадавших отраслей с нулевым тарифом, код «22» для IT-сферы и прочие, указанные в приложении 5 к Порядку заполнения.

В подразделе 1.1 содержится расчет облагаемой базы по пенсионным взносам и сумм взносов на пенсионное страхование. По строке 010 укажите общее количество застрахованных лиц, по строке 020 укажите количество лиц, с выплат которым исчислены взносы, а в строке 021 — тех, выплаты которым превысили предельную базу.

Далее по строкам укажите начисленные выплаты, суммы, исключенные из базы, и расходы, принимаемые к вычету. Базу для расчета взносов на ОПС впишите в строку 050. По строке 051 укажите базу в размерах, которые превышают предельную величину (п. 3–6 ст. 421 НК). По строке 060 укажите исчисленные пенсионные взносы.

В подразделе 1.2 представлен расчет облагаемой базы и сумм взносов на ОМС. Порядок заполнения практически полностью аналогичен подразделу 1.1.

Третий раздел заполняйте на каждого работника, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно быть равно числу сотрудников. При этом неважно, были ли в отчетном периоде начисления в отношении этого сотрудника.

Строка 010 заполняется только при аннулировании ранее представленных сведений. В строках 020-110 укажите персональные данные физлица. В графе 130 проставьте код категории застрахованного лица согласно приложению 7. В графе 140 укажите сумму выплат за первый второй и третий месяцы отчетного периода. В графе 150 посчитайте базу для расчета пенсионных взносов в рамках предельной величины, в графе 160 — выплаты по договорам ГПХ, а в графе 170 — сумму страхвзносов.

Сдавайте РСВ с Контур.Бухгалтерией. Формы в сервисе обновляются своевременно, а отчеты формируются автоматически на основе данных о зарплате. Избавьтесь от рутины, легко ведите учет, начисляйте зарплату и сдавайте отчетность с Контур.Бухгалтерией. Первые 5 дней работы в сервисе бесплатны для всех новых пользователей.

Расчет по страховым взносам сдают все организации и ИП с работниками. Мы расскажем, в какие сроки сдается расчет, куда направляется, можно ли сдавать его на бумаге и представлять ли «нулевой» расчет. А также покажем образец заполнения отчета.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Нулевая отчётность в налоговую, ПФР и ФСС в 2022 году

Когда бизнес встаёт на паузу, освобождается ли он от отчётности? Предприниматели часто об этом не знают, но на самом деле нет — и в статье мы разбираем ситуацию с каждым отчётом по отдельности. А чтобы сдать отчёты, воспользуйтесь Эльбой — первые 30 дней сервиса будут бесплатными.

Нулевая декларация по УСН, если нет доходов и расходов

Нули в декларации легко объяснить отсутствием доходов.

Налоговая может засомневаться в правдивости сведений и проверить ваш счёт в банке. Если поступлений не было, вопросы отпадут. Если вы всё же получали деньги на счёт, скорее всего, вам направят требование о пояснениях. В такой ситуации важно объяснить налоговой, что это за деньги и почему вы не показали их в декларации. Например, в составе доходов не нужно учитывать пополнение счёта личными деньгами или возврат долга.

6-НДФЛ, если весь год не платили сотрудникам

Отчёт 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём. В годовой 6-НДФЛ входят и справки 2-НДФЛ, которые до 2022 года сдавали отдельно.

Если весь год не платили физикам, отчитываться не нужно, потому что в течение налогового периода вы не были налоговым агентом. 6-НДФЛ неhttps://elba.kontur.ru/AccessControl/Registration может быть нулевым.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2022 года ваше ООО выдало дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год по итогам 2022 года.

Об отчётности по НДФЛ в статье «Как подготовить отчёт 6-НДФЛ».

РСВ и 4-ФСС, если нет сотрудников

Расчёт по страховым взносам в налоговую и 4-ФСС в фонд социального страхования сдают ИП с сотрудниками и все ООО.

Если у ИП в течение года нет работников, сдавать РСВ и 4-ФСС не нужно.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Дело в том, что ООО — это отдельная организация, в интересах которой действует директор. Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Особенно подозрительно контролёры относятся к фирмам, которые получают доходы, но сдают нулёвки по сотрудникам. Могут потребовать разъяснений, доначислить взносы и оштрафовать.

СЗВ-М без сотрудников

СЗВ-М — ежемесячный отчёт в пенсионный фонд, который содержит список всех ваших сотрудников.

Если вы ИП без сотрудников, сдавать СЗВ-М не нужно.

А в ООО есть хотя бы один сотрудник — директор, и его нужно показывать в СЗВ-М.

По поводу того, нужно ли сдавать СЗВ-М на директора-единственного учредителя, с которым не оформлен договор, нет единого мнения. Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2016 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2016 года ПФР говорит, что такой обязанности нет.

Мы рекомендуем трудоустроить директора хотя бы на неполную ставку и сдавать за него СЗВ-М и другие отчёты как за обычного сотрудника. Если с директором не оформлен трудовой договор, у контролирующих органов могут возникнуть вопросы. Читайте подробности об этом в статье.

Если вы всё-таки не хотите трудоустраивать учредителя, задайте в ваш ПФР вопрос, нужно ли показывать директора без трудового договора в СЗВ-М — у разных управлений могут быть разные мнения.

Если организация приостановила бизнес, не получает доходы, и в ней нет нанятых сотрудников, сдавать СЗВ-М не нужно. Такие разъяснения даёт ПФР на своём сайте.

СЗВ-ТД, когда нет сотрудников

СЗВ-ТД — отчёт в ПФР о кадровых событиях.

ИП без сотрудников не сдают СЗВ-ТД, показывать в отчёте самого индивидуального предпринимателя не надо. Нулевой формы отчёта не предусмотрено.

Если директор устроен в организации по трудовому договору, то СЗВ-ТД необходимо сдавать, как и на любого другого сотрудника. При приёме и увольнении — не позже чем на следующий рабочий день после издания приказа. Если происходили другие кадровые события, отчёт отправляют до 15 числа следующего месяца.

Если трудовой договор с учредителем не заключен, то сдавать СЗВ-ТД не нужно.

СЗВ-СТАЖ без сотрудников

СЗВ-СТАЖ — ежегодный отчёт в ПФР о стаже сотрудников.

Индивидуальные предприниматели, у которых нет сотрудников, отчёт не сдают. Нулевой формы СЗВ-СТАЖ не бывает.

Организациям необходимо сдавать отчёт, даже если с учредителем не заключён трудовой договор. Об этом говорится в Постановлении Правления ПФ РФ от 06.12.2018 № 507П. Если единственный директор-учредитель не получает зарплату, в поле Исчисление страхового стажа → Дополнительные сведения указывают «НЕОПЛ».

Нулевая бухотчётность ООО

Каждый год все ООО сдают бухгалтерскую отчётность, в которой отражают годовые итоги деятельности — деньги на счетах, имущество, долги, прибыль или убытки.

Бухотчётность не бывает нулевой, даже если вы не вели бизнес. В каждой организации есть уставный капитал, размер которого вы определяете при регистрации бизнеса и вносите на счёт в банке. Его нужно отразить в бухотчётности.

В Эльбе есть специальный тариф для ООО, которые сдают нулевую отчётность. О подробностях читайте на специальной странице.

Нулевой расчет по страховым взносам в 2022 году – образец

Расчет по страховым взносам в 2022 году при нулевой отчетности оформляется по определенным правилам. Разберемся, почему этой обязанности не получится избежать и какие разделы расчета нужно представлять. Также наши специалисты подготовили образец заполнения нулевого ЕРСВ.

Никому ничего не платили — нужна ли отчетность по взносам?

Если ваша компания не ведет фактической деятельности, не имеет в штате сотрудников и не организует работы по ГПД (гражданско-правовым договорам), у нее не возникает необходимости оплачивать физлицам выполненную работу. В такой ситуации заполнить расчет нечем — отсутствуют необходимые данные.

Как оформить нулевую декларацию по НДС, узнайте здесь.

Совсем отказаться от оформления отчета не получится — в этом случае необходимо заполнить нулевой расчет по страховым взносам.

Если вам нужен образец ЕРСВ за 2022 год, воспользуйтесь образцом от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Не игнорируйте мнение контролеров, так как может последовать:

- (ст. 76 НК РФ); (ст. 119 НК РФ).

Если избежать штрафа не удалось, при его уплате используйте следующий алгоритм:

- распределите его сумму в бюджеты трех государственных внебюджетных фондов;

- оформите 3 платежных поручения;

- перечислите каждую часть штрафа на свой КБК (письмо ФНС от 05.05.2017 № ПА-4-11/8641).

Подробности о порядке перечисления штрафа узнайте по ссылке.

Заполнять в нулевом расчете нужно только обязательные листы:

- титульный лист;

- раздел 1 с указанием в поле «Тип плательщика» кода 2 — без приложений к нему;

- раздел 3.

Подробнее см. здесь.

При этом применяйте следующий алгоритм:

- заполните нулями ячейки для суммовых и количественных значений;

- оставшиеся незаполненными знакоместа прочеркните.

Более подробные разъяснения по заполнению нулевого ЕРСВ привели эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к указаниям прямо сейчас.

Для избежания технических сложностей с формированием файла расчета и его отправкой по электронным каналам связи ячейки для КБК лучше заполнить.

О нюансах подключения к системе электронной отчетности говорится в материале «Как подключить электронную отчетность для ООО?».

Как сдать в налоговую нулевой единый расчет по страховым взносам

Чтобы сдать нулевой расчет страховых взносов в 2022 году, вам потребуется:

- заполнить бланк расчета — скачайте его по здесь для отчетности с 1-го квартала 2022 года по отчетность за 9 месяцев или здесь (т.к. начиная с первой отчетной кампании 2022 года нужно применять новый бланк, утв. приказом от 15.10.2022 № ЕД-7-11/751@);

- проверить правильность внесенных данных (какой программой это лучше сделать, см. здесь);

- отправить расчет налоговикам не позднее 30-го числа месяца, следующего за окончанием квартала (п. 7 ст. 431 НК РФ).

До заполнения отчета заранее уточните:

- данные паспортов, Ф.И.О., СНИЛС и ИНН застрахованных лиц;

- при занесении фамилии обратите внимание на наличие в них букв «е» и «ё» (Соловьёв, Воробьёв) — в них «ё» нельзя заменять на «е», иначе инспекторы расчет не примут.

Схема работы с нулевым расчетом практически не отличается от заполнения этого отчета при наличии выплат сотрудникам — различия заключаются только в объеме заносимых данных.

Пример нулевого страхового расчета

Посмотрим на примере, как заполнить расчет по страховым взносам в 2022 году при нулевой отчетности.

ООО «Развитие» образовано в конце 2022 года. Его единственный учредитель — Петров П.П. — планировал использовать эту компанию для осуществления монтажа пластиковых окон, которые производила другая его фирма — ООО «Пластиковые окна».

Все компании были под единым руководством, учет и отчетность велись объединенной бухгалтерией, штат которой относился к компании ООО «Пластиковый окна».

Содержать отдельный учетный персонал в ООО «Развитие» было нецелесообразно ввиду отсутствия на начальном этапе деятельности.

Процесс набора сборщиков окон и иного технического персонала затянулся, и первые сотрудники в штате ООО «Развитие» появились уже после 1 января 2022 года.

Бухгалтер, ведущий отчетность по всем компаниям учредителя ООО «Разввитие», заполнил по этой фирме первый нулевой страховой отчет, используя следующую схему:

- для оформления титульника он воспользовался регистрационными документами ООО «Развитие»;

- для ячеек разделов и приложений он использовал «0» и «–» (кроме ИНН и КПП в верхней части каждой заполненной страницы и ячеек с КБК).

- для оформления раздела 3 он использовал личные данные единственного учредителя-гендиректора (признаваемого застрахованным лицом).

Как он это сделал, смотрите в образце нулевого расчета по страховым взносам за 2022 год от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно по ссылке ниже:

Итоги

Заполнение нулевого расчета по страховым взносам обязательно даже при отсутствии показателей. Для заполнения титульного листа расчета по страховым взносам в 2022 году при нулевой отчетности достаточно стандартных данных о фирме. Нули проставьте в ячейках разделов 1 и 3, предназначенных для суммовых и количественных показателей, оставшиеся пустые знакоместа прочеркните.

Поля для КБК лучше заполнить, иначе могут возникнуть сложности с формированием электронного страхового отчета.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как заполнить РСВ с нулевым тарифом по взносам

Страховые взносы за II квартал отменили — это касается пострадавшего бизнеса из реестра МСП. Но расчёт по страховым взносам нужно сдать до 30 июля. ФНС выпустила новые коды, контрольные соотношения и письма с разъяснениями для всех, кого коснулся нулевой тариф. Разберёмся, как заполнить РСВ за полугодие 2022 года.

РСВ — что изменилось из-за коронавируса

Коронавирус стал причиной множества изменений по страховым взносам. Сначала государство ввело пониженный тариф 15 % для всех субъектов МСП, а затем дополнительно установило нулевой тариф для наиболее пострадавших отраслей. Поэтому РСВ за это полугодие компании заполняют одним из трёх способов — по стандартным, пониженным и нулевым тарифам.

Освобождение от налогов и взносов за второй квартал регулирует Федеральный закон от 08.06.2022 № 172-ФЗ. Нулевой тариф действует для страховых взносов на ОПС, ОМС, и ВНиМ за период апрель — июнь 2022 года. Это касается как выплат в рамках предельной базы, так и сверх неё.

Льгота действует для наиболее пострадавших ИП и организаций, которые попали в реестр МСП по результатам отчётности за 2018 год. Также она распространяется на некоторые социально ориентированные НКО. Проверить своё право на льготу можно по ИНН в специальном сервисе ФНС.

Как заполнить РСВ с нулевым тарифом

От страховых взносов работодателей освободили, но расчёт сдать все равно придётся. ФНС разъяснила, что о применении нулевого тарифа работодатели смогут заявить через сдачу полугодового РСВ с нулевыми начислениями за II квартал. Если вы уже сдали расчёт и указали в нём суммы за апрель-июнь, заполните новый экземпляр по инструкции и сдайте как уточнёнку (информация ФНС России от 10.07.2020).

Для подготовки расчёта за первое полугодие используйте стандартный бланк РСВ, утверждённый приказом ФНС от 18.09.2019 N ММВ-7-11/470@. Правила заполнения налоговая разъяснила в письме от 09.06.2022 № БС-4-11/9528@.

В расчёте страховых взносов заполните:

- титульный лист;

- раздел 1;

- приложение 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Титульный лист и первый раздел заполняйте в стандартном порядке — тут изменений нет. Помните, что раздел 1 заполняется нарастающим итогом с начала года, поэтому нужно просуммировать соответствующие строки по каждому виду взносов из всех строк листов по разным тарифам. Но за апрель, май и июнь в первом разделе проставьте нули.

В отношении остальных листов появились новые разъяснения.

Как заполнить приложения 1 и 2 к разделу 1

Приложения 1 и 2 заполните в двух экземплярах — по одному для каждого тарифа (обычного и нулевого).

В первом экземпляре приложения поставьте код тарифа плательщика «01» и заполните его только данными по взносам за первый квартал. Укажите нарастающим итогом суммы выплат с 1 января по 31 марта. В графах 2, 3 и 4 проставьте нули, так как они предназначены для начислений за последние три месяца, а эти данные мы поместим в отдельный экземпляр.

В строке 001 «Код тарифа плательщика» для тарифа 0 % укажите код «21». Покажите в приложениях с этим кодом только начисления за II квартал — в общей сумме и по месяцам. В строке 060 Заполните все 4 поля нулями, так как за второй квартал взносы начислены по тарифу 0 %. Страницы нумеруйте по порядку, дублировать номера не надо.

Необлагаемые выплаты включайте в отчёт в соответствии с тем периодом, к которому они относятся. Если они отнесены к февралю, впишите их в отчет с кодом «01», если к маю — в отчет с кодом «21».

Как заполнить раздел 3

Раздел 3 заполните на каждого работника в одном экземпляре — для нулевого тарифа по взносам. В строке 130 подраздела 3.2.1 укажите код категории застрахованного лица из письма ФНС от 09.06.2022 № БС-4-11/9528@. Всего есть три кода категории:

- КВ — для работников-граждан РФ;

- ВПКВ — для работников из числа временно пребывающих иностранцев и лиц без гражданства;

- ВЖКВ — для работников из числа застрахованных в системе ОПС иностранных граждан или лиц без гражданства, временно пребывающих в РФ, а также временно пребывающие в РФ беженцы.

Заполняйте раздел 3 в общем порядке, но в строках, где вы обычно показываете взносы, проставьте нули.

Бизнес из реестра МСП, который власти не отнесли к перечню наиболее пострадавших, тоже получил льготу. Такие работодатели платят взносы с части зарплаты, превышающей федеральный МРОТ по ставке 15 %. Для заполнения РСВ при этом предусмотрен иной порядок. Мы рассказывали, как заполнить расчёт по сниженным тарифам для страховых взносов.

Новые контрольные соотношения для нулевого тарифа

Новые контрольные соотношения для расчёта по нулевым тарифам ФНС опубликовала в письме от 10.06.2022 N БС-4-11/9607. Они дополняют предыдущий перечень контролей для формы РСВ (письмо ФНС от 07.02.2022 № БС-4-11/2002@).

Всего добавили три новых контрольных соотношения, но суть у всех одна. Рассмотрим на примере первого: «При наличии подр 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 21 обязательность соблюдения условий для применения пониженных тарифов страховых взносов, установленных статьей 3 Федерального закона от 08.06.2022 N 172-ФЗ». Аналогичные правила действуют для подраздела 1.2 приложения 1 и приложения 2.

Это значит, что заполнять РСВ по нулевым тарифам с кодом «21» можно только в том случае, если вы соответствуете условиям освобождения из Федерального закона от 08.06.2022 № 172-ФЗ. ФНС будет это проверять.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.