Компенсация по вкладам Сбербанка до 1991

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

В начале 90-х годов 20 века на территории разваливающегося СССР темпы инфляции достигали десятков, сотен, а в определенные периоды и тысяч процентов. Деньги на счетах и во вкладах, где хранили сбережения большинство советских граждан, стремительно обесценивались. Это привело к тому, что многие срочно закрывали счета и выводили все суммы. Но кто этого не сделал, может получить компенсацию от Сбербанка. Кроме того определенный процент возмещения получают и те граждане, которые закрывали счета после 1992 года.

- Кому компенсируют суммы вкладов

- Особенности начисления компенсации

- Как узнать сумму возмещения

- Выдают ли деньги из вкладов наследникам

- Ритуальные платежи

Бробанк расскажет, какая положена компенсация по вкладам Сбербанка до 1991 года, на основе каких факторов происходит пересчет сумм и какие понадобятся для этого документы.

Кому компенсируют суммы вкладов

Выплаты могут получить только те граждане, которым раньше компенсацию по советским вкладам не выдавали. Ежегодно утверждают определенные категории, которым дают деньги. В основном это граждане, которые:

- рожденные до 1 января 1946 года, им выплачивают суммы в тройном объеме;

- рожденные с 1946 по 1991 год — компенсацию назначают в двойном объеме;

- хранят деньги на счетах;

- открыли вклад до 20 июня 1991 года;

- закрыли счет или сняли деньги с вклада после наступления 1992 года.

Если владелец денег, которые размещены в Сбере, умер после 2001 года, его наследникам и тем, кто оплачивал погребение, выплаты дают в сумме понесенных трат на похороны.

Не выдадут деньги тем лицам, которые:

- Живут на территории России, но не имеют гражданства РФ.

- Проживают в другой стране, у них нет гражданства России или какого-либо другого гражданства.

- Открывали вклад в других государствах, которые ранее входили в состав СССР.

- Внесли средства на счет после 20 июня 1991 года.

Также не выплачивают компенсацию тем гражданам, которые уже обращались за средствами ранее и получили всю сумму. Повторно деньги не выдают по одному и тому же вкладу.

Особенности начисления компенсации

Чтобы получить деньги от Сбербанка с вкладов, открытых в СССР, нужно собрать следующие документы:

- паспорт или заменяющий его документ;

- документ, которые подтверждает право на выдачу компенсации в Сбере;

- собственноручное заявление на выплату денег, написанное в офисе банка;

- сберегательную книжку, в том случае, если она есть;

- если сберкнижку по вкладу потеряли, то нужно предъявить заявление об ее утрате;

- заявление, если вклад был закрыт в период 1992-2022 гг.

Если компенсацию получают наследники вкладчика, то список документации будет следующий:

- Гражданство РФ.

- Документ, по которому можно подтвердить право на наследование денег.

- Свидетельство о смерти гражданина, который открывал вклад и был его владельцем.

- Документ, который свидетельствует о том, что на момент смерти владелец счета оставался российским гражданином.

- Сберкнижка.

- Заявление при утере сберкнижки или при закрытии вклада в 1992-2022 годах.

Список документов может меняться, уточняйте информацию у сотрудников банковского учреждения. Те оригиналы документов, которые предъявлены менеджеру Сбера, возвращают после оформления заявления и изготовления ксерокопий.

Иногда возникают ситуации, что все документы собраны и переданы в банк, но финансовая организация отказывает в выплате компенсации. Тогда можно подать жалобу в суд. Если суд вынесет решение в пользу вкладчика, то для получения компенсации по советскому вкладу в Сбербанке, отнесите документ сотрудникам финансовой компании. Также можно обратиться к судебным приставам. Они приведут к исполнению решения суда и получению возмещения в принудительном порядке.

Если у наследника или самого вкладчика открыт счет в Сбербанке, можно в письменном заявлении указать реквизиты, чтобы деньги перечислили туда. Документы рассматривают не дольше 30 дней. О принятом решении банковское учреждение обязательно должно уведомить заявителя. Полученные деньги можно расходовать на свое усмотрение, подтверждать, на что идут траты не требуется. Их можно зачислить на банковскую карту, погасить ими кредит или на оплату коммунальных или любых других услуг и товаров.

Как узнать сумму возмещения

Размер компенсации вкладов Сбербанка до 1991 года рассчитывают с учетом 2 условий: год рождения владельца счета и год закрытия вклада, если он уже был закрыт.

Коэффициенты для расчета компенсации при закрытии вклада:

| Когда закрылся вклад | 1992 год | 1993 год | 1994 год | 1995 год | 1996-2022 годы |

| Коэффициент для расчета | 0,6 | 0,7 | 0,8 | 0,9 | 1 |

Если счет до сих пор не закрыт, то коэффициент также равен 1. Например, был оформлен вклад на сумму 1000 руб. Если он все еще не закрыт, а сейчас решено обратиться за компенсацией, то вы получите 1000 рублей. А если б закрыли вклад в 1994 году, то выдадут 800 рублей.

При расчете суммы компенсации по году рождения вкладчика, учитывают, что родившиеся до 1945 года получат выплаты в тройном размере, а после 1945 и до 1991 г. — в двойном. Например, гражданин родился в 1959 году, оформил вклад на 1000 руб. и закрыл его в 1994 году. В таком случае размер компенсации равняется 7000 x 0,8 x 2 = 11200 руб. Чтобы рассчитать сумму возмещения, можно воспользоваться специальными калькуляторами компенсаций вкладов.

Выдают ли деньги из вкладов наследникам

Наследникам владельцев вклада тоже выплачивают компенсацию от Сбербанка, но только в том случае, если умерший был гражданином России. Тем наследникам, которые также имеют гражданство РФ, выплачивают и компенсацию по вкладу, и возмещение ритуальных услуг. Наследникам, у которых гражданство другой страны, выплачивают только деньги за расходы на захоронение.

Компенсацию от Сбербанка выплачивают наследникам при условии, что граждане:

- получили права наследования по закону;

- указаны в завещании владельца вклада и оформили в надлежащем порядке свидетельство о праве на выплату денег.

Причем в завещании обязательно должны быть перечислены все открытые вклады, деньги с которых переходят определенному лицу. Если собственник укажет недвижимость и другое имущество, кроме счетов, Сбербанк компенсацию не выдаст.

Если умерший владелец вклада указал вас как наследника не только средств со счета, но и другого ценного имущества, то сделайте ксерокопию документа и заверьте ее у нотариуса. При смене регистрации о праве на жилье у вас заберут оригинал свидетельства, и тогда станет невозможно обратиться в Сбербанк за получением выплат.

При получении свидетельства о наследовании у нотариуса найдите сберкнижку владельца вклада. Если она утрачена, нотариус подаст запрос в банк о выдаче информации по счетам и вкладам. Банки не выдают такие сведения просто так по инициативе родственников или других заинтересованных лиц, поэтому обращение к нотариусу обязательной этап.

После получения запроса финансовое учреждение отсылает ответ нотариусу, а он вписывает реквизиты счетов в документ о наследовании. Может случиться так, что даже при наличии сберкнижки оформить правильно документ не получится. Вы можете не знать о том, что номер вклада менялся или владелец открывал дополнительные спецсчета. Чтобы избежать таких сложностей, попросите нотариуса проверить все открытые счета на имя умершего владельца. Когда нотариус найдет счета и внесет их реквизиты в свидетельство, вы сможете обратиться в банк.

Ритуальные платежи

При погребении погибшего владельца вклада государство выплачивает компенсацию за оплату ритуальных услуг. Деньги могут выдать не только наследникам, но и другим лицам, которые потратили собственные деньги на организацию похорон. Но возмещение выдают только в том случае, если владелец вклада умер не раньше 2001 г. Компенсацию на выплату затрат на организацию похорон рассчитывают в сберкассе исходя из сумм всех вкладов, открытых на умершего гражданина. Если счета оформляли в разных структурных отделениях, выбирайте то, в котором сумма, хранимая на счете, больше.

Возмещение средств может получить согласно законодательству любой гражданин, который оплачивает погребение. Ждать вступления в права на наследство не обязательно и можно обратиться за компенсацией сразу. Срок подачи заявления на возмещение составляет 6 месяцев. Выплату можно оформить в офисе нотариуса, но обязательно как подтверждение трат нужно предоставить чеки и квитанции об оплате. Нотариус должен выдать постановление, которое вы потом относите в отделение Сбербанка.

Сумма возмещения за оказанные ритуальные услуги зависит от объема денег на вкладе усопшего владельца счета в одной сберкассе. Эту сумму нужно умножить на 15, но выплатят все равно не более 6 тысяч рублей. Наследники, получившие возмещение за погребение, при этом не лишаются права на компенсационные выплаты по вкладам Сбербанка.

Сбербанк 1990 и 1998: мифы и реальность

Сбербанк это крупнейший банк России и бывшего СССР (в последнем случае наряду с Госбанком). В этом году прошло почти четверть века, как перестал существовать Советский Союз; но Сбербанк оказался устойчивее целой огромной страны – он выстоял и в отличие от нее не сменил своего названия.

Тем не менее и в момент крушения Союза, и в 1998 году банка коснулся глобальный кризис, о котором некоторые уже забыли, а многие просто застали еще в том возрасте, когда не имели серьезных денег. Я, например, в кризис 1998 года как раз закончил второй курс института. В этой статье будут рассмотрены возможные риски Сбербанка за последние 25 лет.

Сбербанк 1990-91 годов

На тему кризиса начала 1990-х есть огромное множество мнений как экономистов, так и простых граждан. Я при описании событий сошлюсь на forbes.ru и статью «Государство в долгу: как уничтожили сбережения граждан в Сбербанке СССР», выдержки из которой привожу ниже:

Средства граждан, накопленные к 1990 году на счетах в Сбербанке СССР (369 млрд руб.), правительство Николая Рыжкова изъяло и направило на финансирование дефицита союзного бюджета. Своим постановлением от 11 декабря 1990 года Верховный Совет СССР поручил Совету министров до 31 декабря 1991 года оформить надлежащим образом возникшую задолженность перед Сбербанком. Несмотря на неоднократные обращения Сбербанка СССР и Госбанка СССР по этому поводу, ни правительство Рыжкова, ни правительство Павлова этого не сделали.

Своим письмом от 15 апреля 1991 года глава Госбанка СССР Виктор Геращенко известил правительство о том, что Госбанк приступил к начислению платы за пользование правительством кредитными ресурсами (в том числе полученными от Сбербанка) в размере 5% годовых. К тому времени инфляция составляла уже примерно 95% годовых. Таким образом, реальная процентная ставка по изъятым у граждан сбережениям с самого начала оказалась сильно отрицательной. По итогам всего 1991 года индекс потребительских цен в России вырос до 168%, величина номинальной ставки по займам осталась неизменной, а реальной снизилась еще более.

Таким образом, годовая реальная ставка по сбережениям населения, заимствованным рыжковским правительством, по итогам 1991 года оказалась равной минус 60,8%. Это означает, что покупательная способность вкладов населения, находившихся в Сбербанке на 31 декабря 1990 года, за год сократилась почти на 61%.

В 1992 года индекс инфляции составил 2608%. Такая ситуация поставила на повестку дня вопрос о значительном повышении процентной ставки по средствам, заимствованным правительством у Сбербанка. Неоднократные обращения Сбербанка России и Центробанка России к вице-премьеру, первому вице-премьеру, и. о. премьера Гайдару по этому вопросу последствий не имели.

Таким образом реальная годовая ставка по заимствованным сбережениям населения в 1992 году оказалась еще ниже — уже минус 94,4%. Это означает, что покупательная способность вкладов населения, находившихся в Сбербанке на 31 декабря 1991 года (и увеличенных с 30 марта 1992-го на размер 40%-ной «горбачевской компенсации»), за год сократилась более чем на 94%.

Практически каждая семья потеряла тогда те или иные суммы – проблема заключалась в том, что кроме как в Сбербанке деньги по сути было не в чем хранить… фондового рынка, закрытого в 1917 году, еще не существовало, а купить (и продать) легальным путем валюту, золото или какие-нибудь алмазы было практически невозможно. Так что когда появились ваучеры, у народа просто не было четкого понимания, что это и что с ними делать.

Поэтому многие потеряли их в пирамидах, часть продали за копейки — а кто был поумней, ездили и скупали, приобретая потом на ваучеры чуть ли не целые промышленные здания, поскольку большинство производств встало и временно оказалось не в цене. Кстати, сюда же можно отнести и поездки многих в это время в деревни со скупкой за бесценок антиквариата — все это оказалось очень выгодной инвестицией в недалеком будущем…

Возвращаясь к Сбербанку, в связи с развалом страны и разбросом вкладчиков по новым государствам образовалось бесчисленное множество самых разнообразных претензий. Тем не менее к чести Сбербанка нужно признать, что по крайней мере в некоторых случаях компенсация имела и еще имеет место быть: все подробности об этом можно найти на странице банка https://www.sberbank.ru/ru/person/contributions/compensation/faq . В частности там указано:

По каким вкладам выплачивается компенсация?

Компенсация выплачивается по вкладам граждан Российской Федерации, открытым в ОАО «Сбербанк России» до 20.06.1991 и действовавшим по состоянию на 20.06.1991.Компенсация не выплачивается:

- по вкладам, открытым 20.06.1991 и позже;

- по вкладам, закрытым в период с 20 июня 1991 г. по 31 декабря 1991 г.;

- по вкладам, по которым ранее полностью выплачена компенсация

Кому выплачивается компенсация?

В 2015 году компенсационные выплаты по вкладам, действовавшим по состоянию на 20.06.1991, осуществляются:

- наследникам-гражданам Российской Федерации до 1991 г.р. включительно по вкладам вкладчиков-граждан Российской Федерации;

- наследникам или физическим лицам, осуществившим оплату ритуальных услуг, в случае смерти в 2001-2015 годах вкладчика-гражданина Российской Федерации

Свою историю возврата (или невозврата) средств по указанной программе можно написать в комментариях.

Сбербанк 1998 года

Хотя этот кризис случился спустя примерно 7 лет и уже застал зарождающуюся интернет-эпоху, по моим поискам онлайн нашлось удивительно немного информации. Тем не менее постараюсь восстановить всю картину.

Итак, 17 августа 1998 года был объявлен технический дефолт по основным видам государственных долговых обязательств (ГКО). Одновременно было объявлено об отказе от удержания стабильного курса рубля по отношению к доллару, до того искусственно поддерживаемого (в сторону завышения) массивными интервенциями Центробанка России.

Тем не менее именно в августе доллар вырос с 6 р. 20 копеек до 7 р. 90 копеек, т.е. примерно на 22%. Однако в сентябре кризис усугубился: уже 1 сентября курс повысился до 9 р. 33 копеек и к концу месяца доллар стоил более 16 рублей — т.е. рубль после отказа от поддержки ЦБ девальвировался еще на 72%. Всего же по итогам 1998 года доллар стоил 20 р. 65 копеек вместо 6 рублей в начале января:

Таким образом, и сам Сбербанк, и вкладчики других банков в августе и сентябре оказались в очень сложном положении. Причем в отличие от ситуации начала 1990-х, на этот раз у людей имелись как рублевые, так и валютные вклады. Стояли очереди в банки и обменники, главе Центробанка Дубинину по его собственным словам хотели «набить морду». По этой логике, кстати, морду можно было набить и Ельцину, который за три дня до дефолта уверенно заявил, что его не будет.

Многие говорят про принудительный перевод вкладов из других банков в Сбербанк. На самом деле было так: действительно, 1 сентября 1998 года вышло распоряжение перевести вклады из банков, попавших в затруднительное положение (Инкомбанк, МЕНАТЕП и др.) в Сбербанк России. Причем если рублевые вклады переводились один к одному, то валютные конвертировали по курсу 6 р. за доллар (как написано выше, уже к концу сентября доллар стоил 16 рублей). Однако вкладчику предоставлялся выбор, делать валютный перевод по такому курсу в Сбербанк или нет. Причем в самом Сбербанке, похоже, тоже предпринимались попытки отдать валютные вклады по заниженному курсу — неясно лишь, насколько распространенный характер они имели.

По факту Сбербанк оказался либо единственным, либо одним из немногих банков, где была теоретическая возможность получить свои вклады в долларах. Собственные валютные резервы банков кончились очень быстро и была организована запись на выдачу валюты. Коммерческие банки, которые выдавали деньги, обычно конвертировали валютные вклады в сентябре 1998 года примерно по семь рублей за доллар — хотя в середине сентября доллар подскакивал и до 20 рублей. В общем, ситуация как в каждом конкретном банке, так и вопрос решения с валютным вкладом были очень разными. По исчерпанию резервов во всех банках был объявлен мораторий на выдачу долларов, который продлился несколько месяцев.

Чем все кончилось? Как я понимаю, выиграли терпеливые. Кто настойчиво хотел забрать свой вклад хотя бы в рублях, лежащий или переведенный в Сбербанк, получили в первое время деньги по очень низкому курсу в пределах тех же 6-7 рублей — т.е. на конец 1998 года по отношению к курсу доллара они потеряли примерно в три раза. Инфляция до этого показателя не дотянула, но тоже составила очень приличную цифру в 85% по итогам года.

Зато есть сведения, что в том же Сбербанке (и скорее всего в других выстоявших банках) летом 1999 года уже можно было получить доллары назад по рыночному курсу — к тому моменту примерно 24 рубля за доллар, т.е. в четыре раза выше, чем год назад. Таким образом, ожидание того стоило — к тому же к прибыли от девальвации (300% годовых) должен был прибавиться банковский процент по валютному вкладу. Инфляция же в 1999 году была около 35% — так что взяв половину от этой цифры с учетом инфляции 1998 года имеем примерно 100% (рост цен в два раза) в промежутке лето 1998 /лето 1999, что в три раза меньше дохода от скачка курса.

Резюме

Вкладчики Сбербанка в 1990 и 1998 году не потеряли своих денег. При долларовом вкладе лучше всего было просто ждать. При рублевом — в течение всего 1998 года лучшим (очевидным) решением было пытаться снять рублевый вклад и купить доллары, поскольку рубль продолжил заметное падение и в 1999. А менее очевидным было вложение в российский фондовый рынок, который тогда вряд ли кто-то вообще принимал всерьез — но который именно в 1999 году выдал просто фантастические результаты…

Советские вклады: как государство будет расплачиваться с населением по старым долгам

Долг по сгоревшим в 1991 году сбережениям в два с лишним раза превысит госрасходы в этом году. Как государство будет платить по счетам?

Скоро сказка сказывается.

Каждый год в начале декабря президент России Владимир Путин подписывает закон о переносе компенсации советских вкладов. В прошлом году тоже подписал.

Государство нам крупно задолжало. В соответствии с федеральным законом от 1995 года «О восстановлении и защите сбережений граждан Российской Федерации» гарантированные сбережения составляют 345,54 млрд рублей СССР. Из них вклады в Сбербанк России, сделанные до 20 июня 1991 года, — 315,3 млрд рублей, вклады в организации государственного страхования РФ по договорным видам личного страхования в период до 1 января 1992 года — 29,4 млрд рублей, вклады в государственные ценные бумаги (СССР и РСФСР), размещение которых производилось на территории РСФСР в период до 1 января 1992 года, — 0,84 млрд рублей.

Впрочем, есть и другие оценки. Экономист и бывший советник президента Путина Андрей Илларионов несколько лет назад называл сумму в 369 млрд рублей, накопленных только на счетах в Сбербанке к 1990 году. Аналитик управления операций на российском фондовом рынке ИК «Фридом Финанс» Александр Осин говорит о сумме 662 млрд рублей, а ведущий аналитик QBF Олег Богданов — о том, что сумма денежных средств могла варьироваться от 600 млрд до 800 млрд рублей.

Это деньги, которые были уничтожены денежной реформой Павлова 1991 года, гиперинфляцией, оказавшейся в 1992 году выше 2500%, «заморозкой» вкладов и прочими прелестями «шоковой терапии». «По своим масштабам эта экспроприация сравнима с насильственной коллективизацией в деревне в 1930-е годы, — писал американский экономист и журналист Джуд Ванниски. — Ее экономические последствия не менее опустошающи, хотя она и была проведена без насилия и депортаций». Впрочем, государство впоследствии пообещало вернуть гражданам их сбережения.

Уже в 1995 году был принят закон «О восстановлении и защите сбережений граждан Российской Федерации», который гарантировал сохранность сбережений граждан, помещенных в Сбербанк до 20 июля 1991 года — в этот день Сбербанк был преобразован в акционерное общество. Кроме того, государство обещало компенсировать сбережения, оформленные в виде страхования до 1 января 1992 года. Все эти накопления Россия признала своим внутренним долгом. А чтобы рассчитывать текущую сумму долга, изменившуюся со временем, ввела понятие долгового рубля — единицу долгового обязательства.

Как именно должен рассчитываться этот долговой рубль, депутаты попытались объяснить уже в следующем законе — «О порядке установления долговой стоимости единицы номинала целевого долгового обязательства Российской Федерации». В нем, во-первых, появляется «необходимый социальный набор». Это «фиксированный набор традиционных для населения Российской Федерации основных потребительских товаров и услуг, состав и объемы потребления которых необходимы для обеспечения жизнедеятельности человека и сохранения его здоровья». А во-вторых, предлагается алгоритм расчета: необходимо определить стоимость этого набора в ценах 1990 года и сравнить ее со стоимостью этого набора в текущих ценах. Полученное соотношение и будет величиной долгового рубля, с помощью которой будет произведен перерасчет всех вкладов. А потом последовал и закон «О базовой стоимости необходимого социального набора», который определил ее годовую величину в 464 рубля СССР. Борис Ельцин подписал закон в феврале 1999 года, однако и его исполнение постоянно переносится. Теперь на 2023 год.

Почему выплаты откладываются?

В пояснении к закону, подписанному в декабре Владимиром Путиным, отсрочка объясняется отсутствием законов, которые обеспечивают перевод вкладов в целевые долговые обязательства России и порядок их обслуживания. То есть за 20 лет не подготовлена соответствующая нормативная база. «Однако в современной России нет никаких трудностей с массовой разработкой и принятием любых законопроектов», — отмечает управляющий директор ИК «Алго-Капитал» Михаил Ханов. Почему же нужные законы так и не появились?

Эксперты называют несколько причин постоянного переноса выплат советских вкладов.

1. Возврат сбережений не укладывается в политический курс. «Это связано с многолетней тенденцией к сворачиванию социальных гарантий в стране, — поясняет Михаил Ханов. — В этом есть своя здравая логика. Если государство не выделяет деньги на решение более насущных проблем, то выплаты по долгам Советского Союза также можно отложить. Было бы наивно ожидать решения этого вопроса в год, когда состоялось болезненное повышение пенсионного возраста». Власть не заинтересована в выполнении этого закона, потому что вкладчики либо умерли, либо за 28 лет потеряли надежду вернуть деньги, говорит директор по макроэкономике «Эксперт РА» Антон Табах.

2. Неясно, сколько платить. «Сложно оценить объективную стоимость советских вкладов с учетом накопленной инфляции с 1991 года и актуального курса рубля», — считает начальник отдела инвестидей «БКС Брокер» Нарек Авакян. «Думаю, основной мотив приостановки выплат кроется в отсутствии механизма перерасчета компенсации: неясно, каким образом советские сбережения перевести в современную валюту», — соглашается Олег Богданов. Но очевидно, что речь идет об очень крупных суммах. «Это десятки триллионов рублей, — говорит Авакян, — объективно такой суммы у государства даже при нынешнем бюджетном профиците и размере фондов нет». Отсюда и третья причина.

3. Денег нет.

Но обо всем по порядку.

Сколько все-таки задолжало государство?

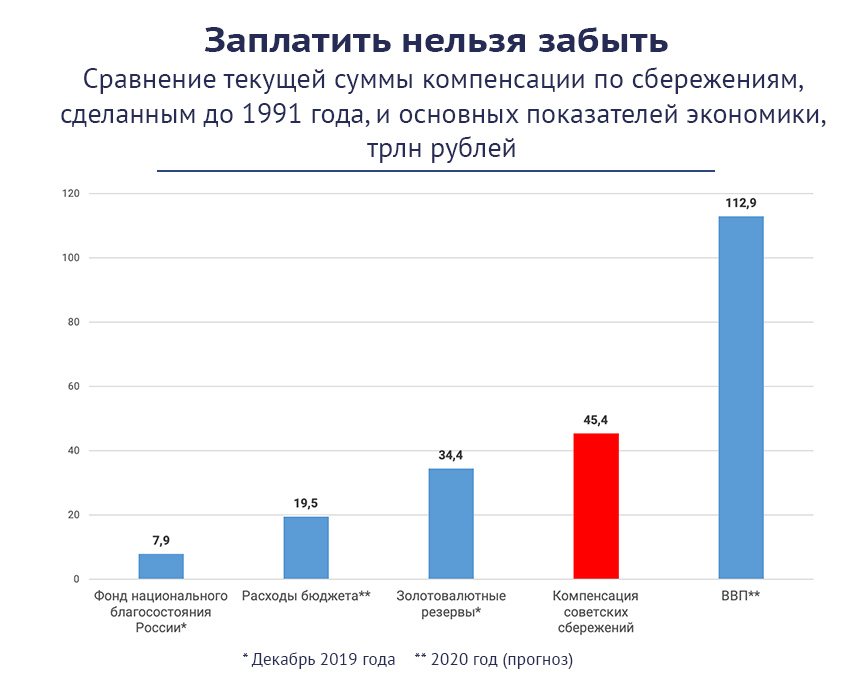

В октябре 2019 года в правительстве посчитали задолженность перед россиянами: на погашение советских сбережений потребуется в 2022 году 45,4 трлн рублей, в 2022 году эта цифра вырастет до 47,22 трлн, в 2022 году — до 49,11 трлн. «Финансовая оценка осуществлена исходя из общего объема гарантированных сбережений в сумме 345,54 млрд рублей, размера единицы номинала целевого долгового обязательства РФ по состоянию на 30 декабря 2002 года 31,51 долгового рубля (последняя дата его определения Росстатом) и индекса потребительских цен (инфляции) за период 2003–2022 годов», — сказано в финансово-экономическом обосновании к законопроекту.

Это примерно 2,25 годового федерального бюджета или 5,5 Фонда национального благосостояния, приводит сравнение Антон Табах.

«Сумма выглядит астрономической, но ее нельзя считать завышенной, — указывает Михаил Ханов. — В советское время облигации государственного займа широко распространялись в добровольно-принудительном порядке, а накопление денег в сберкассе было очень массовой практикой».

Впрочем, не все эксперты согласны с такой суммой задолженности.

Аналитик управления операций на российском фондовом рынке ИК «Фридом Финанс» Александр Осин считает, что один рубль 1991 года с учетом ИПЦ и деноминации эквивалентен приблизительно 100 сегодняшним рублям. «По моим расчетам на основе ИПЦ, с 1991 года сумма задолженности по вкладам составляет 62,5 триллиона рублей», — говорит Осин.

Пересчитать задолженность можно, опираясь на цену золота, полагает зампред правления Локо-Банка Андрей Люшин. «Средняя зарплата советского гражданина, по данным Госкомстата, в 1991 году составляла 200 рублей, — рассказывает Люшин. — Если перевести эти деньги по курсу золота, то в современных российских рублях получится 75 500 рублей». По этим расчетам выходит, что сумма долга перед россиянами выросла до 130,4 трлн рублей.

Российские власти предусмотрели свой вариант пересчета. Закон говорит о неком «базовом наборе» — это условный набор товаров и услуг стоимостью 464 рубля СССР. Собственно, изменение в стоимости этого набора и должно определить стоимость долгового рубля — того инструмента, с помощью которого и будет происходить компенсация. Состав этого «базового набора» дает определенное поле для манипуляций. «Корзина товаров в этом индексе может быть заметно скорректирована, с тем, например, чтобы в итоге уменьшить объем необходимых выплат, учитывая описанный выше потенциальный эффект от такой программы», — говорит Александр Осин.

С необходимым социальным набором государство пошло сразу на две хитрости. Во-первых, социальный набор получился вполне себе министерский: граждане СССР с удивлением узнали, что должны были получать в среднем в два с половиной раза больше (исходя из средней зарплаты в 200 рублей, о чем см. ниже). То есть уже на этом этапе база для расчета инфляции по набору оказалась сильно завышена. Во-вторых, государство умудрилось посчитать стоимость набора, не определив его состав, чем оставило себе солидный простор для маневра.

Но в логике властей есть еще один интересный нюанс — тот самый долговой рубль. Этот инструмент придуман исключительно для компенсации долгов вкладчикам советского Сбербанка. Между тем Российская Федерация признала советские вклады внутренним долгом. А с остальными долгами оно рассчитывается в обычных рублях или валюте. Что, если мы в расчете компенсации используем, например, американские доллары?

Согласно информации, размещенной на сайте Банка России, к началу лета 1991 года 1 доллар США стоил 60 копеек, а в течение 1991 года курс доллара колебался от 54,5 до 61 копейки за доллар США. Но это был официальный курс, который мало соотносился с реальностью. «Реальную цену рубля 1991 года привести невозможно, так как он был неконвертируемой валютой, — обращает внимание ведущий аналитик QBF Олег Богданов. — На черном рынке курс рубля находился на уровне 30 рублей за 1 доллар США. За последние 30 лет уровень инфляции в США менялся от 6% до 2%, таким образом, приблизительно 3 нынешних доллара равняются 1 доллару 1991 года, или 1 доллар 2019 года равняется 10 рублям 1991 года. Значит, курс рубля тридцатилетней давности к современному составляет, если брать черный рынок, 1:6, а официальные котировки — 1:120. Если предположить, что денежные средства населения в 1991 году равнялись 800 миллиардам рублей, то сейчас эту цифру нужно умножить или на 6, или на 120. Общая сумма долга в описанных случаях будет существенно отличаться: 4,8 триллионов или 96 триллионов рублей. Таким образом, у депутатов есть широкое поле для определения величины долга по вкладам».

Вернет ли государство наши деньги?

«Очевидно, что ориентировочная сумма выплат неподъемна для государства и в настоящее время, и в течение многих последующих лет, — говорит Михаил Ханов. — Более того, даже выплата процентов на уровне текущей ключевой ставки стала бы серьезным бременем для бюджета».

Сумма возмещения слишком большая, чтобы предполагать, когда последуют массовые выплаты, хотя бы и в частичном размере, считает Нарек Авакян. «Чтобы их возместить, нужна целая программа, которая будет впоследствии гораздо более дорогая, чем нашумевшие нацпроекты за 26 триллионов», — полагает Авакян. Собственно, частичные выплаты — единственный выход, по мнению Михаила Ханова. «Условием для реальных массовых выплат по старым советским долгам является списание большей их части до такого размера, который государство захочет и будет в состоянии компенсировать», — говорит он.

Впрочем, важно вспомнить, что существующий закон предполагает не выплату «живыми» деньгами, а конвертацию старых советских долгов в новые целевые долговые обязательства, для чего и потребовалось вводить понятие долгового рубля. «Примеры подобных бумаг в мировой практике существуют, — отмечает Михаил Ханов. — Например, первые в истории бессрочные облигации были выпущены в Великобритании и обращались в течение 264 лет. Их доходность составляла 3,5% годовых».

На первый взгляд, это может быть неплохим решением для правительства, поскольку в случае выпуска бессрочных целевых облигаций окончательное решение проблемы переносится на неопределенный срок, полагает Ханов. «Кроме того, с течением времени этот долг с большой вероятностью будет „съеден“ инфляцией, — добавляет эксперт. — Но основная проблема заключается в очень крупном размере гипотетической эмиссии, по которой надо будет выплачивать текущие проценты».

Есть и другой вариант. Компенсация может быть не только облигациями, но и акциями, считает Олег Богданов. «Можно согласиться с Германом Грефом, который предложил компенсировать вклады акциями российских компаний, что будет полезно и для населения, и для российского фондового рынка, — говорит Богданов. — Но так как справедливо оценить стоимость советских вкладов затруднительно, с моей точки зрения, было бы правильным принципиально поменять решение о компенсации и начислить всем бывшим гражданам СССР средства в виде акций и облигаций, исходя из их трудового стажа. Можно, например, приравнять один год к какой-то сумме, посильной для российского правительства, и таким образом закрыть вопрос».

Было бы желание.

Долгосрочный потенциал экономики позволяет отдать долги своим гражданам, уверен Александр Осин. «Выплаты по советским долгам возможны в рамках процесса экономического оздоровления, который, как представляется, должен включать докапитализацию банков, ремонетизацию экономики, сокращение налоговой нагрузки (прежде всего это касается НДС и „плоской“ шкалы НДФЛ) — смягчение условий ее администрирования, отмену повышения пенсионного возраста, усиление регулирования валютного рынка, реформирование системы стабфондов», — перечисляет Осин.

Здесь, собственно, и кроется проблема. Власти не заинтересованы в такой компенсации, и вот по какой причине. «Увеличение роста денежной массы на 5 триллионов рублей в год в течение девяти лет (что в сумме даст 45 трлн рублей долга. — Прим. ред.) вызовет краткосрочное, но существенное ускорение инфляции в первый и второй годы выплат, — объясняет Осин. — В итоге при реализации этой программы выплат либо произойдет заметное ускорение роста ВВП, либо — при сдерживании этого роста за счет сохранения жестких монетарно-налоговых условий — будет достигнута заметная ремонетизация экономики (снижение отношения объема ВВП к денежной массе и базе). В обоих случаях реальный спрос на инвестиции в России увеличится, однако нынешние экономико-финансовые власти предпочитают сохранять жесткий контроль над динамикой ВВП и инфляцией, не создавая для рынка значимых инвестиционных альтернатив. Такая политика развивающихся стран в итоге работает на сохранение статус-кво в мировом разделении труда, снижение рисков для существующей глобальной экономической системы, пусть и ценой застоя и повышенных рисков в национальных экономиках».

Иными словами, компенсация вкладов возможна при одном условии: экономическая политика страны должна быть изменена кардинально. «Однако сигнала о кардинальной смене курса во внутренней политике нет, — говорит Александр Осин. — Соответственно, вряд ли такие изменения возможны в ближайшем будущем».

Исключительный случай

Примеров аналогичных выплат населению — в таком же крупном масштабе и при схожих условиях (кардинальная трансформация экономического уклада) — нам найти не удалось. Однако в истории современной России есть примеры урегулирования пусть более мелких по размеру, но при этом и более «возрастных» долгов. В 1997 году Россия окончательно закрыла с правительством Франции вопрос о расчетах по облигациям царских времен, приняв на себя обязательство о выплате 400 млн долларов французским кредиторам, рассказывает Михаил Ханов. «Впрочем, дети и внуки разоренных держателей указанных облигаций до сих пор недовольны размерами выплат», — говорит эксперт.

Вопрос решится сам собой

Есть еще одна проблема. «Надо понимать, что начало реального решения указанной задачи породит массу недовольства формой и размерами выплат, — считает Михаил Ханов. — Кроме того, предполагаются массовые проблемы с документальным подтверждением наличия вкладов 30-летней давности. С этой точки зрения правительство вполне справедливо опасается «разбудить лихо».

Полная компенсация гражданам долгов советского периода невозможна с финансовой точки зрения, а частичное решение все еще неприемлемо по политическим соображениям, полагает эксперт. В самом лучшем случае выплата компенсаций может затянуться на десятилетия по аналогии с программой обеспечения жильем ветеранов ВОВ, считает финансист. О том, что решение будет затягиваться, говорит и Олег Богданов.

А потом вопрос решится естественным образом, как он решается с ветеранами ВОВ. «Судя по скорости, с которой происходит в нашей стране убыль населения (0,4–0,5% в год), дальнейшее затягивание вопроса с выплатой компенсаций по советским вкладам значительно снизит суммы выплат, которые озвучивает государство сегодня, — говорит Андрей Люшин. — Вопрос не решается почти 25 лет, и нет никаких предпосылок к тому, что он будет когда-либо решен полностью».

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Что делать со сберкнижками СССР в 2022 году и когда будет полная компенсация по советским вкладам

У многих граждан остались советские сберкнижки, на которых лежат накопившиеся сбережения. До сих пор остается надежда на достойную компенсацию по этим вкладам. Многие считают, что деньги просто пропали, и шанса на их возврат практически нет, но это не совсем так.

Бить в колокола?

Деньги никуда не пропадали, а просто обесценились из-за огромной гиперинфляции, а потом произошла деноминация. Однако затем государство все же признало этот долг, а в последние годы даже можно получить компенсацию, но только частичную.

Многие пока не спешат этого делать, надеясь на скорое принятие решения о полной компенсации за советские вклады. Что об этом слышно и можно ли сейчас частично получить компенсацию и надеяться на полную выплату по вкладу в будущем, когда это будет возможно, попробуем разобраться.

Что положено за советские вклады

На сегодняшний день можно получить частичную компенсацию по советским вкладам, которые были открыты по состоянию на 20 июня 1991 года и не закрыты с 20 июня по 31 декабря 1991 года. При этом размер такой компенсации зависит от нескольких факторов.

Во-первых, важен возраст владельца вклада. Гражданам, родившимся до 1945 года включительно, полагается трехкратный размер компенсации. Тем, кто родился с 1946-го по 1991 год, полагается двукратный размер.

Во-вторых, размер считается в зависимости от даты закрытия вклада. Если вклад был закрыт в 1992 году, то будет применяться коэффициент 0,6, если в 1993 году, то 0,7, в 1994 году – 0,8, в 1995 году – 0,9, если же вклад был закрыт в 1996 году и позже, либо на сегодняшний день не закрыт, то коэффициент составит 1,0.

Для примера. Владелец вклада родился в 1960 году. Вклад был открыт до 1991 года, и по состоянию на 20 июня 1991 года у него на вкладе находилось 12 500 рублей. Счет был закрыт в 1995 году. Получается, что размер его компенсации составит: 12 000 * 2 * 0,9 = 21 600 рублей.

Если вклад был закрыт в 1996 году или позже, то размер компенсации составит уже 24 000 рублей.

Что известно по поводу полной компенсации

Для выполнения полной компенсации по советским вкладам существует федеральный закон от 10 мая 1995 года №73 о восстановлении и защите сбережений граждан РФ. В настоящее время вклады частично компенсируются на основании постановления Правительства РФ №1092 от 25 декабря 2009 года.

Для многих вкладчиков или их наследников до сих пор остается актуальным вопрос, когда будет реализован ФЗ №73 и можно будет рассчитывать на полную компенсацию. Принцип этого закона заключается в том, что для определения суммы компенсации нужно произвести расчет, согласно изменению цен на определенные продукты в период с 1990 года на сегодняшний день.

По сути, это не так долго и сложно сделать, но пока что действие закона приостановлено. Ведется много разговоров о том, когда же этот мораторий будет отменен и люди смогут получить достойные деньги, ведь по сути из-за действий властей в то время многие потеряли колоссальные суммы. Но пока точного ответа нет, тем не менее этот закон не отменяется и должен рано или поздно быть исполнен.

Опасно ли сейчас получать компенсацию

Многие не хотят обращаться за частичной компенсацией, боясь лишиться возможности получить полную выплату в будущем, когда мораторий на федеральный закон №73 будет снят. Но эти опасения совершенно необоснованны: даже если сейчас воспользоваться частичной компенсаций, в будущем все равно сохранится право получить полную компенсацию, когда такая возможность появится.

Поэтому лучше сейчас обратиться в Сбербанк и получить все, что положено, не переживая за то, что в будущем из-за этого откажут. Ведь когда государство сможет вернуть людям полную компенсацию – еще не известно, а часть денег без особых рисков можно получить уже сейчас. Для многих эти деньги лишними точно не будут.

Будьте здоровы и берегите себя!

Если статья понравилась, прошу поставить лайк, если не понравилась, то дизлайк. Любая оценка очень важна!

Благодарю за внимание!

Приветствую, дорогие друзья! Предлагаю юридическую помощь. Решение проблем любой сложности. Практический опыт работы более 8 лет (из них на сайте 9111 более 2,5 лет). Подробнее с моей практикой и отзывами обо мне можете ознакомиться на моей страничке. Успешно окончил аспирантуру и защитил кандидатскую диссертацию в области гражданского права. Оперативная помощь в день обращения. Изучение проблемы – бесплатно! С Уважением, кандидат юридических наук Бабкин М.А.!

Компенсация по вкладам: кто получает и на какую сумму можно рассчитывать

Кто и как может возместить вложения? На каких условиях? Отвечаем: в 2019 году в России выплачивается компенсация по вкладам, а точнее — по советским вкладам. Мы выяснили, кто сможет получить вложенные когда-то деньги, в каком размере и какие условия предлагает Сбербанк.

Почему Сбербанк выплачивает компенсации

В начале 90-х годов у Сбербанка была совершенно плачевная ситуация: не было денег, чтобы вернуть их населению страны. Все средства были выданы государству в качестве безвозвратного кредита.

В январе 1991 года произошла деноминация с целью дальнейшего изъятия наличных сбережений. Но наличных оказалось мало, так как все хранили деньги во вкладах.

Стоимость кооперативной квартиры в начале 90-х составляла 3-6 тысяч рублей. Если пересчитывать на сегодняшние цены это 500-600 тыс. рублей.

Произошедшая инфляция и последующая деноминация обесценила все депозиты. В примере выше приведены цены до этих событий, а вот после стоимость всех товаров возросла в несколько раз, потому что покупательская способность денег, в том числе и вкладчиков, снизилась.

Если раньше можно было купить машину за 3000 рублей, то теперь это было баснословно дорого — 1000 рублей превратилась в 100, а цена осталась прежней.

История выплат

1. Март 1991 года.

Люди стали получать первые деньгиа. Вложения проиндексировались на 40 %. Вложенная сумма более двухсот рублей переводилась на специальный счёт, а на руки гражданину она попадала только через 3 года. Депозиты до 200 рублей сразу выдавались на руки.

2. Июнь 1996 года.

Вкладчикам выплачивали 1000 рублей, которые давали только родившимся до 1916 года. Так платили вплоть до декабря 2009 года. Только с каждым годом возраст снижался. А наследники получали до 6000 рублей в руки без ограничения по возрасту — на возмещение оплаченных похорон.

3. Февраль 2010 года.

Частичные выплаты вложенных средств увеличили в два и три раза. Остаток денег на 20.06.1991 г. (учитывая нарицательную стоимость рублей на тот момент) умножался на 2 или на 3.

4. Настоящее время.

Сейчас все выплаты регулируются в ст. 15 ФЗ от 29 ноября 2018 г. N 459-ФЗ «О федеральном бюджете на 2019 год и на плановый период 2022 и 2022 годов». Оплачивают гарантированные вложенные средства, опираясь на ФЗ от 10 мая 1995 года N 73-ФЗ «О восстановлении и защите сбережений граждан Российской Федерации».

Все советские вклады открытые до 20 июня 1991 — теперь государственный долг. А деньги поступают из госбюджета РФ.

По каким депозитам компенсируют вложения

Компенсации подлежат вклады, открытые на территории нынешней РФ до 20 июня 1991 года (день ликвидации Сберегательного банка СССР).

Есть ряд условий:

- вклады, закрытые 20.06-31.12.1991 не компенсируются;

- вкладчику ещё не поступали выплаты;

- возмещение по целевым детским депозитам получают клиенты банка до 1991 года рождения: если депозит действующий — деньги выдаются вкладчику; если закрыт — выдаются закрывавшему вклад.

Чтобы было понятней приводим наглядный пример. Ирина Петровна вложила деньги в депозит в 1986 году в Сбербанке СССР. С тех пор, вплоть до сегодняшнего дня, депозит не закрывался. В 2019 она решила компенсировать свои вложения и получает компенсацию в двукратном размере.

Василий Геннадьевич открыл вклад в Сбербанке в 1989 году, но закрыл его в ноябре 1991 года. Ему откажут в выплате.

Кому положено компенсирование советских депозитов

В соответствии со ст. 15 ФЗ 459 от 29.11.2018, вкладчик и его наследники смогут получить компенсацию при таких условиях:

- родились включительно до 1991 года;

- граждане России (если двойное гражданство, то одно должно быть российское);

- госбюджет России не будет платить, если вы гражданин бывшей страны СССР (в таком случае компенсация регулируется законодательством вашей страны);

- если вы открыли вклад с Сбербанке за границей РФ, обращайтесь в банк-правопреемник вашей страны (список банков на сайте Сбербанка в разделе «Банки СНГ-правопреемники Сбербанка СССР»).

Размеры компенсаций

Зависит от следующих факторов: год рождения, год закрытия вклада, полученные ранее компенсации.

Граждане РФ по 1945 г. рождения включительно получают деньги в 3-кратном размере. Граждане РФ 1946-1991 г. рождения включительно получают деньги в 2-кратном размере.

У каждой выплаты существует коэффициент, который зависит от длительности срока хранения вклада: чем меньше срок хранения, тем ниже коэффициент.

Коэффициенты компенсаций по вкладам в Сбербанке

| Коэффициент х1 | Коэффициент х0,9 | Коэффициент х0,8 | Коэффициент х0,7 | Коэффициент х0,6 |

| Действующий по настоящее время вклад или действующий в 1992-2010 гг и закрытый в 1996-2010 гг. | Вклад, действовавший в 1992-1994 годах и закрытый в 1995 году | Вклад, действовавший в 1992-1993 годах и закрытый в 1994 году | Вклад, действовавший в 1992 году и закрытый в 1993 году | Вклад, закрытый в 1992 году |

Из 2-кратной или 3-кратной выплаты вычитается сумма уже полученных выплат.

Наследники гражданина, который умер в 2001-2019 гг., получают деньги за похороны владельца сберкнижки:

- 6000 рублей, если сумма депозита больше 400 советских рублей;

- если меньше 400 советских рублей, то к нему прибавляется х15 (коэффициент).

Наследник может не иметь российское гражданство. Ранее полученные клиентом банка выплаты по депозиту не помешают в получении выплат по ритуальным услугам.

Вы можете сами рассчитать положенную выплату на сайте Сбербанка с помощью калькулятора. Давайте рассмотрим порядок расчета на примере заполненного калькулятора.

Держатель сберкнижки 1959 г. рождения. 20.06.1991 остаток на депозите был 3000 рублей. Депозит был закрыт в 2019 г. Итог:

- 3000 рублей х 1(коэфф.) х 2(2 кратный размер) = 6000 рублей.

Ради интереса давайте сравним, какие товары можно было купить в СССР на 6 тысяч рублей и какие товары можно купить сейчас.

- Бюджетный смартфон или планшет.

- Продукты на пару недель.

- Много книг или одну раритетную.

- Одежду.

- Кооперативная квартира.

- ВАЗ 1111 (Ока).

- 12 мотоциклов «Восход».

- 6 цветных телевизоров.

- ВАЗ 2101, «Москвич».

- 10 раз съездить в турпоездку в Болгарию.

Как получить выплату по депозиту

Это не сложно, но занимает много времени. Все зависит от заявителя — вкладчик или наследник, а также от типа выплаты — по депозиту или компенсация ритуальных услуг. Давайте разберём каждый случай.

Какие документы

Для держателя сберкнижки:

- паспорт РФ;

- сберкнижка.

Если гражданин не может самостоятельно заявить на выплату, то оформляет доверенность на получателя (физлицо).

Доверенному лицу необходимо предъявить:

- паспорт РФ;

- доверенность вкладчика с правом получения выплаты;

- сберкнижку вкладчика.

Если сберкнижка утеряна, обращайтесь в банк, где был открыт вклад, и пишите заявление об утере сберкнижки и на компенсацию.

По депозиту, закрытому в 1992-2019 гг., можно получить компенсацию в банке, где он хранился. Или в любое подразделении Сбербанка, в которое вкладчик планирует перевести компенсацию.

- паспорт РФ;

- свидетельство наследства;

- свидетельство о смерти вкладчика;

- сберкнижку, если вклад действующий.

Размер компенсации рассчитают исходя из возраста наследника, а не вкладчика.

Если попросят документ о российском гражданстве вкладчика, принесите выписку из домовой книги.

Когда наследников несколько, сумма выплаты распределяется между ними так, как указано в документе о наследстве. Размер компенсации рассчитывается исходя из возраста наследника, а не вкладчика.

Документы для компенсации ритуальных услуг:

- паспорт РФ наследника;

- подтверждающий наследственность документ;

- свидетельство о смерти вкладчика;

- сберкнижку, если вклад действующий.

Чтобы получить постановление от нотариуса на выплату, предъявите ему чек и квитанции об оплате ритуальных услуг.

Что надо делать

Самый сложный этап пройдён, дальше просто:

- Обращаетесь в отделение банка.

- Пишете заявление на выдачу компенсации.

- Получаете расходный ордер, подтверждающий выплату. Обязательно сверьте сумму компенсации на ордере с суммой, которая вам положена по закону.

- Ждете рассмотрения заявления в порядке общей очереди. Точный срок рассмотрения заявления и выплаты уточняйте в отделении банка.

- Получаете выплату по безналу на сберегательный счёт вкладчика или наследника, или наличными в кассе.

Как вы поняли из статьи, получить вложенные деньги в этом году не составляет труда. Конечно, размер будет невелик, но всё же это деньги. Выясняйте возможность получения вклада, собирайте документы и обращайтесь в банк.

РФ не в состоянии выплатить долги по вкладам Сбербанка СССР

Госдума вновь продлила мораторий на полную выплату компенсаций вкладчикам «Сбербанка», чьи средства были уничтожены гиперинфляцией 1990-х годов.

Исходя из закона 22-летней давности, все, кто держал вклады в «Сбербанке» до 20 июня 1991 года и имел в собственности государственные ценные бумаги СССР и РСФСР до 1 января 1992 года, могут претендовать на возмещение своих средств.

Однако с 2003 года процесс выплаты компенсаций был приостановлен. С тех пор мораторий о приостановке продлевается каждый год. Принятый в текущем году закон позволяет пролонгировать отказ от выплат вплоть до 2022 года.

Замглавы комитета Госдумы по финансовым рынкам Игорь Дивинский рассказал о формальной причине, по которой продлевается мораторий. С его слов, суть в том, что правительство за 22 года не смогла разработать законы, которые регламентировали сам процесс компенсаций.

Согласно закону 1995 года, вклады под компенсацию должны быть переведены в условный долговой рубль. Курс этого рубля должен определяться исходя из изменений контрольной стоимости необходимого социального набора товаров, продуктов и услуг.

В Госдуме подчеркивают, что до сих пор не существуют законы, которые регламентируют этот порядок применения долгового рубля и перевод вкладов в целевые долговые обязательства России, а также порядок их обслуживания. Помимо прочего, в правительстве просто нет нужны средств для этой цели, признается Дивинский.

Экономисты подсчитали, что для покрытия целевых долговых обязательств всех советских сбережений граждан властям нужно будет найти примерно 42-46 трлн рублей, что в три раза больше доходов текущего федерального бюджета и почти 50% российского ВВП.

Это почти в 4 раза превышает нынешний объем всего госдолга РФ и соответствует половине ВВП России!

Признать долги сейчас – верный путь к экономическому самоубийству. Конечно, полностью все эти сбережения никогда не будут погашены, просто обращаться будут далеко не все, кто-то не сможет доказать, кто-то просто не поверит в возможность возврата, а кому-то будет лень.

Поэтому, даже если 10-15% от общего объема захотят получить возмещение – это уже будет результат. Между тем, даже 5 трлн руб. в нынешних условиях – слишком много.

Эксперты указывают, что правительство не намерено отказываться от выплат совсем и даже выплачивает часть средств. Так, в бюджет 2017-19 годов на эти цели заложены 5,5 млрд рублей.

При том, накопленная с 1990 года инфляция превысила десятки тысяч процентов, компенсацию вкладов выплачивают в трехкратном размере гражданам, родившимся до 1945 года, и в двукратном тем, кто родился с 1946 по 1991 год. Наследники вкладчиков, которые умерли после 2001 года смогут получить часть компенсации на ритуальные услуги в размере не более 6 тысяч рублей.

- 1931 просмотр

Материалы по теме

Капитализм в России, помимо всех прочих его наименований, можно назвать также ростовщическим. Диагноз неутешительный: пока чиновники пекутся о «темпах экономического роста», население отдаёт последние деньги в банки

Центральные банки – важнейшие элементы глобальной системы управления, причём управление производится не в интересах конкретных стран и даже не в интересах их паразитических элит, а в интересах глобальной паразитической системы, которая условно зовётся “мировым правительством”.

В ближайшие два-три десятилетия роботы окончательно вытеснят человека не только из сферы производства, но и из сферы услуг. Базовая функция денег как средства покупки товара под названием «рабочая сила» исчезнет. Прежние механизмы спроса и предложения на рынках товаров, опосредуемые деньгами, перестанут действовать.

А вот ещё:

Полезные сайты и приложения в помощь родителям

В видеообзоре рассказывается о сайтах и приложениях, которые помогут осознанным родителям в воспитании детей.

В условиях, когда пошлость, насилие и глупость заполонили телеканалы и кинотеатры страны, поиск хороших фильмов и мультфильмов, которые можно было бы смело показывать детям, для многих родителей превращается в настоящий квест. Проблема в том, что большинство мам и пап не могут позволить себе пересматривать тонны видеоконтента, извлекая полезные крупицы.

А официальные возрастные рейтинги «0+» или «6+» отнюдь не служат гарантией того, что произведение будет полезно ребёнку, также как и штамп «снято при поддержке Министерства культуры России» или «Фонда кино». Так как в рамках проекта «Научи хорошему» мы уже давно занимаемся оценкой воспитательной и идейной составляющих популярных произведений и хорошо понимаем, что любая продукция для детей должна соответствовать двум главным критериям – быть полезной и безопасной – то мы хотели бы порекомендовать всем нашим зрителям несколько сервисов, создатели которых, на наш взгляд, стараются следовать этим принципам при формировании списков рекомендуемых детям фильмов и мультфильмов.

Во-первых, это онлайн-кинотеатр «Ноль Плюс» . Его авторы проводят одноимённый фестиваль детского кино и с 2015 года занимаются развитием «Кинопедагогики» в России, в концепции которой кино рассматривается как инструмент воспитания и образования. Этот подход лёг и в основу недавно созданного сайта как при подборе произведений для детей, так и при создании уникальной функции осмысленного просмотра. При её использовании во время показа мультика или фильма появляются разные вопросы, задания на внимание и развитие памяти. Это стимулирует ребёнка вдумчиво воспринимать информацию и анализировать происходящее на экране. Очень важный навык в современных условиях. Кстати у проекта есть приложения для Андройд и IOS. Как указано в их описании, целью онлайн-кинотеатра «Ноль Плюс» является популяризация через кино таких ценностей как семья, дружба, любовь, добро, природа, талант, культура.

Для скачивания на телефон сразу порекомендуем вам ещё одно приложение, которое называется «Радио. XX век» . В нём собраны переведенные в цифровой формат записи советского радио, выходившие в эфир с 1946 по 1966 годы. Все материалы сгруппированы по возрастам. Для детей вы здесь найдёте большое количество прекрасно озвученных сказок, рассказов и радиопостановок. Например, такие серии как «Денискины рассказы», «Волшебное такси», «рассказы Николая Носова», произведения классической литературы и многое другое. Отметим, что прослушивание хороших аудиопостановок в большей степени развивает фантазию, чем просмотр видеоряда, так как при слуховом восприятии информации, также как и при чтении, мозг сам формирует образы.

Ещё один полезный для родителей ресурс – это сайт http://100kino.info Его авторы стараются проверять добавляемые в базу фильмы на соответствие нравственным и возрастным нормам, из некоторых произведений вырезаются аморальные сцены. На сайте есть даже отдельная рубрика с фильмами, рекомендуемыми проектом «Научи хорошему».

Кроме того, предлагаем обратить внимание на сайт «КиноЦензор» , система рейтинга которого включает оценку воспитательной и идейной составляющей произведения. Вы можете как использовать раздел ТОП-100 для выбора хорошего кино, так и через поиск по базе сайта проверять любой популярный фильм – как его оценили другие пользователи с точки зрения влияния на общество. Один из девизов сайта: «Хороший автор воспитывает зрителя, а цензор – автора». Рекомендуем также оставлять свои оценки просмотренным картинам.

Напоминаем, что в предыдущих обзорах мы рассказывали ещё про два замечательных проекта – «Киноуроки в школах России» и премия «На Благо Мира» .

И напоследок пару слов о «Научи хорошему». Хотя основные цели проекта в большей степени связаны с формированием навыков различения и критического восприятия у аудитории, но за время нашей деятельности накопилась достаточно большая база созидательных произведений. В шапке сайта есть крупная зелёная кнопка с говорящим названием «Хорошее» . При клике на неё вы получите выборку положительных рецензий. Также в сайдбаре есть списки рекомендованных фильмов и мультфильмов для детей . Обратите внимание, все рассмотренные в этом ролике сайты бесплатные и на них нет рекламы – кому-то это покажется мелочью, но на самом деле это очень важный фактор, характеризующий отношение авторов к своим пользователям и зрителям. Возможно, в своих оценках они иногда допускают те или иные ошибки, но в целом их труд направлен на формирование благоприятной информационной среды для развития общества, в которой коммерческой рекламе просто нет места.