Предельные суммы для начисления страховых взносов 2022

Предел базы для начисления страховых взносов 2022 года будет обновлен с 1 января. Правительство уже вынесло на рассмотрение соответствующий проект Постановления. Изменения скажутся на сумме страховых отчислений за наемных работников, но заметят это только работодатели, ведь взносы не удерживаются из зарплаты, а начисляются нанимателем отдельно. Лимиты базы применяются для расчета взносов по пенсионному и социальному страхованию на случай временной нетрудоспособности.

Новые предельные суммы для начисления страховых взносов (2022 г.)

Для пенсионных взносов и отчислений по соцстрахованию на случай временной нетрудоспособности действует система дифференцированных ставок, действующая благодаря вводу предельных облагаемых баз. Как это работает:

- доходы наемного работника ежемесячно суммируются с начислениями за предыдущие периоды текущего года, с этой величины рассчитываются страховые взносы, а в бюджет уплачивается сумма за минусом уже совершенных проплат;

- алгоритм расчета страхвзносов с доходов, учитываемых нарастанием с начала года, позволяет оперативно отслеживать уровень общего облагаемого заработка человека за год и сопоставлять его с утвержденными лимитами;

- когда предел начисления страховых взносов в 2022 году по конкретному работнику будет достигнут, на пенсионное страхование начнут производиться отчисления по пониженной ставке 10% вместо 22%, а по взносам на соцстрахование начисление страхвзносов с суммы превышения лимита базы не производится вовсе.

По взносам на медстрахование и «травматизм» величина тарифной ставки не зависит от уровня доходов физлица в текущем отчетном периоде, то есть, лимит базы для них не предусмотрен.

Напомним, что в 2022 году лимиты составляют (Постановление Правительства от 26.11.2022 № 1935):

- 1 465 000 руб. – по пенсионному страхованию;

- 966 000 руб. – по соцстрахованию (временная нетрудоспособность и материнство).

Согласно проекту правительственного Постановления, для страховых взносов в 2022 году предельная база предположительно вырастет до следующих значений:

- в отношении взносов на пенсионное страхование предел базы в следующем году планируется на уровне 1 565 000 руб.;

- применительно к страховых отчислениям на случай материнства и временной нетрудоспособности обновленный лимит базы составит 1 032 000 руб.

Уровень индексации лимитов обусловлен ростом средней зарплаты по стране.

Как применять пределы начисления страховых взносов 2022 года: пример

Работнику Сидорову А.И. ежемесячно начисляется заработная плата в размере 215 000 руб. Работодатель обязан не только удержать с этой суммы подоходный налог, но и начислить все обязательные страховые взносы, уплатив их в бюджет из своих средств.

Начисления в январе составили (компания не относится к субъектам МСП, поэтому применяет только основные тарифы):

- на пенсионные взносы работодатель направит за Сидорова 47 300 руб. (215 000 х 22%);

- на взносы по медстрахованию — 10 965 руб. (215 000 х 5,1%);

- взносы по соцстрахованию на случай временной нетрудоспособности составят 6235 руб. (215 000 х 2,9%).

В течение 2022 года зарплата Сидорова, облагаемая страхвзносами, была следующей (для упрощения примера, допустим, что в каждом месяце начисления были одинаковы):

Сумма начислений, руб.

Сумма начислений с начала года, руб.

Страхвзносы на соцстрах (тариф 2,9% в пределах лимита)

Страхвзносы пенсионные (тариф 22% в пределах лимита, 10% с превышения лимита)

Страхвзносы на медстрах (тариф 5,1%, лимита нет)

Предельный лимит для начисления страховых взносов 2022 г. по соцстрахованию для Сидорова А.И. будет достигнут в мае, когда накопительно сумма дохода составит 1 075 000 руб. Так как лимит базы равен 1 032 000 руб., то и страхвзносы могут быть рассчитаны только с этой величины. В мае совокупный доход Сидорова составит 1 075 000 руб., что на 43 000 руб. больше уровня лимита по взносам на соцстрахование на случай болезни. То есть, работодатель по итогам января-апреля перечислит в бюджет взносы по соцстрахованию на сумму 24 940 руб. (860 000 х 2,9%). А с майских доходов работодатель заплатит в бюджет взносы в сумме 4988 руб. (1 032 000 х 2,9% – 24 940), после чего до конца года этот вид взносов нанимателем не будет исчисляться и платиться в бюджет.

Предельная база для начисления страховых взносов 2022 г. по пенсионному страхованию будет превышена в августе, когда с начала года зарплата составит 1 720 000 руб. Эта сумма на 155 000 руб. больше лимита (1 720 000 – 1 565 000). Как работодатель должен рассчитать взносы на пенсионное страхование:

- с января по июль лимит не превышен, поэтому взносы исчисляются по ставке 22%, что в общей сумме составляет 331 100 руб. (47 300,00 руб. ежемесячно);

- в августе размер дохода превысит лимит базы — по ставке 22% отчисления будут сделаны с дохода, находящегося в пределах лимита и составят (за минусом перечисленных ранее взносов в периоде с января по июль):

1 565 000 х 22% – 331 100 = 13 200 руб.

- с сумм превышения лимита отчисления за август должны быть сделаны по пониженной ставке 10%:

(1 720 000 – 1 565 000) х 10% = 15 500 руб.

- общая сумма отчислений за август:

13 200 + 15 500 = 28 700 руб.

С сентября работодатель будет начислять взносы на пенсионное страхование только по тарифу 10%, то есть по 21 500 руб. ежемесячно, так как все последующие доходы Сидорова в текущем году будут превышать лимит базы по пенсионному страхованию.

Взносы на медстрахование рассчитываются по тарифу 5,1% ежемесячно – лимит базы для них не предусмотрен.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Новые предельные базы для страховых взносов в 2022 году: пример расчета для бухгалтера

С 2022 года традиционно повышаются лимиты по взносам и минимальный размер оплаты труда. Напомним бухгалтерам, как правильно вести расчеты, в том числе по пониженным тарифам для малых и средних предприятий.

Предельные базы по взносам в 2022 году

Напомним, что предельная база по взносам — это такая сумма дохода физлица, после достижения которой страховые взносы уплачиваются по пониженным тарифам.

Предельную базу чиновники ежегодно индексируют.

- по взносам на пенсионное страхование — 1 565 000 рублей ;

- по взносам на случай временной нетрудоспособности и материнства (ВНиМ) — 1 032 000 рублей.

В отношении взносов на медицинское страхование лимиты по-прежнему не устанавливаются.

Таким образом, в общем порядке организации и ИП исчисляют взносы по следующим ставкам:

Кроме того все работодатели уплачивают за своих работников взносы на травматизм. Размер таких взносов устанавливается в зависимости от класса риска: от 0,2% до 8,5% . Как и взносы на медстрахование, взносы на травматизм уплачиваются по установленной ставке независимо от размера дохода.

Сдавайте отчетность по взносам в налоговую службу и ФСС с помощью сервиса Онлайн-Спринтер . Получите годовую скидку 50% при переходе от конкурентов.

Узнать подробнее

Пример расчета взносов с учетом лимита

Отчисления на ОПС

Директор организации ежемесячно зарабатывает 400 тыс. руб. Таким образом, его доход за январь 2022 года составит — 400 тыс. руб., за январь-февраль 2022 года — 800 тыс. руб., за январь-март 2022 года — 1 200 тыс. руб. Ежемесячно, бухгалтер будет начислять с дохода директора взносы на ОПС по ставке 22%:

- январь : 400 000 * 0,22 = 88 000 руб.;

- февраль: 400 000 * 2 * 0,22 – 88 000 = 88 000 руб.;

- март: 400 000 * 3 * 0,22 – 176 000 = 88 000 руб.

В апреле 2022 года доход директора превысит установленный лимит:

1 600 тыс. руб. > 1 565 тыс. рублей.

Поэтому к сумме превышения — 35 тыс. руб. (1 600 000 – 1 565 000) будет применяться другая тарифная ставка — 10%.

- апрель: (1 565 000 * 0,22 + 35 000 * 0,1) – 264 000 = 83 800 руб.

За все последующие месяцы до конца 2022 года бухгалтер будет исчислять взносы на ОПС аналогичным образом.

Отчисления на ВНиМ

Воспользуемся условиями примера, приведенного выше. Бухгалтер будет исчислять взносы на ВНиМ с зарплаты директора по стандартной ставке — 2,9% до марта 2022 года:

- январь: 400 000 * 0,029 = 11 600 руб.;

- февраль: 400 000 * 2 * 0,029 – 11 600 = 11 600 руб.

В марте 2022 года доход директора превысит установленный лимит:

1 200 тыс. руб. > 1 032 тыс. руб.

С суммы превышения в размере 168 тыс. руб. (1 200 000 – 1 032 000) исчислять и уплачивать взносы на ВНиМ уже не нужно:

- март: 1 032 000 * 0,029 – 23 200 = 6 728 руб.

До конца 2022 года взносы на ВНиМ с дохода директора уже не уплачиваются.

Пониженные тарифы для субъектов МСП

Малые и средние предприятия вправе применять пониженные тарифы по страховым взносам к той части выплат, которая превышает минимальный размер оплаты труда (МРОТ) на каждого сотрудника:

- на ОПС — 10% вместо 22%;

- на ВНиМ — 0% вместо 2,9%;

- на ОМС — 5% вместо 5,1%.

МРОТ на 2022 год уже установлен и составляет 13 890 рублей.

Как считать взносы субъектам МСП налоговая служба разъяснила в письме от 29.04.2022 № БС-4-11/7300@. А немного позже пояснила, как учитывать при расчете взносов по пониженным тарифам предельные базы (письмо от 13.07.2022 № БС-4-11/11315@). Расчет в письме разобран на конкретном примере.

Выполним расчет взносов на ОПС по условиям нашего примера для субъектов МСП на базе разъяснений ФНС:

- январь: 13 890 * 0,22 + (400 000 – 13 890) * 0,1 = 41 666,80 руб.

- февраль: 13 890 * 2 * 0,22 + (400 000 * 2 – 13 890 * 2) * 0,1 – 41 666,80 = 41 666,80 руб.;

- март: 13 890 * 3 * 0,22 + (400 000 * 3 – 13 890 * 3) * 0,1 – 83 333,60 = 41 666,80 руб.

Расчет взносов за апрель бухгалтер выполнит следующим образом:

13 890 * 4 * 0,22 + (1 565 000 – 13 890 * 4) * 0,1 + 35 000 * 0,1 – 125 000,40 = 41 666,80 руб.

Аналогичным образом будут рассчитаны взносы на ОПС до конца 2022 года.

Расчет взносов на ВНиМ для субъекта МСП будет еще проще. Ведь для сумм доходов, превышающих МРОТ тариф составляет 0%. А суммы, превышающие предельную базу, взносами на ВНиМ не облагаются. Для наглядности запишем расчет полностью, не исключая слагаемые, равные нулю:

- январь: 13 890 * 0,029 + (400 000 – 13 890) * 0 = 402,81 руб.

или: 13 890 * 0,029 = 402,81 руб.

- февраль: 13 890 * 2 * 0,029 + (400 000 * 2 – 13 890 * 2) * 0 – 402,81 = 402,81 руб.

или 13 890 * 2 * 0,029 – 402,81 = 402,81 руб.

В марте по «классическому» варианту расчета нулевых слагаемых будет уже два:

13 890 * 3 * 0,029 + (1 032 000 – 13 890 * 3) * 0 + 168 000 * 0 – 805,62 = 402,81 руб.

13 890 * 3 * 0,029 – 805,62 = 402,81 руб.

Аналогичным образом будут рассчитаны взносы на ВНиМ до конца 2022 года.

Мы запустили акцию «Щедрый декабрь» : скидки на электронные подписи до 30%. Успейте со скидкой оформить электронные подписи на 2022 год для вас и ваших сотрудников.

Подобрать ЭП .

Страховые взносы в 2022 году: ставки (таблица)

Система страховых взносов в России разработана для пенсионного, медицинского и социального обеспечения физических лиц. Индивидуальные предприниматели платят взносы сами за себя, а работодатели перечисляют деньги на страхование своих работников. Ставки страховых взносов на 2022 год устанавливает Налоговый кодекс РФ. Разберёмся, кто и сколько должен платить.

Читайте также: Ставки страховых взносов на 2022 год

Взносы ИП за себя

Начнём с суммы, которую обязаны платить за себя индивидуальные предприниматели на всех налоговых режимах, кроме НПД. Размер страховых взносов в 202 году для этой категории установлен статьёй 430 НК РФ.

Минимальная сумма за полный год составляет 43 211 рублей, она складывается из:

- 34 445 рублей – на пенсионное обеспечение;

- 8 766 рублей – на медицинское обеспечение.

Если доход ИП превысит 300 000 рублей за год, надо перечислить ещё и дополнительный взнос на пенсионное обеспечение. Рассчитывается эта сумма как 1% от дохода свыше установленного лимита. Например, при годовом доходе в 750 000 рублей дополнительный взнос составит (750 000 – 300 000) * 1%) 4 500 рублей.

Взносы работодателей за работников

Взносы, которые работодатели перечисляют на страхование своих работников, не имеют установленного фиксированного размера. Эти суммы рассчитываются как процент от выплат сотрудникам (зарплаты, отпускных, премий и др.).

Не облагаются страховыми взносами выплаты, перечисленные в статье 422 НК РФ и статье 20.2 закона от 24.07.1998 N 125-ФЗ. Например, пособие по временной нетрудоспособности, беременности и родам, при рождении ребенка, компенсации, материальная помощь и др.

Какие же страховые взносы в 2022 году надо платить за работников? Здесь больше категорий, чем для ИП за себя, а именно:

- на пенсионное обеспечение (обязательные и дополнительные взносы);

- на медицинское обеспечение;

- на социальное обеспечение по нетрудоспособности и материнству;

- на социальное обеспечение в случае травматизма и профессиональных заболеваний.

Тарифы страховых взносов за работников зависят от основного вида деятельности работодателя, рассмотрим их ниже в удобной таблице. Кроме того, имеет значение размер суммы, выплаченной сотруднику за год.

Предельная величина базы начисления страховых взносов за работников

В общем случае работодатели платят взносы по тарифам, которые мы рассмотрим в таблице. Но если доходы работника, выплаченные ему с начала года, достигают определённого лимита, то тарифы страховых взносов снижаются. Этот лимит и называется предельной величиной базы начисления взносов.

В 2022 году это следующие суммы:

- 1 565 000 рублей для пенсионного страхования (ОПС));

- 1 032 000 рублей для социального страхования по болезни и материнству (ВНиМ).

Для медицинского страхования и страхования от травматизма и профзаболеваний лимиты не установлены.

Ставки взносов за работников

Рассмотрим конкретные ставки страховых взносов на 2022 год. Обратите внимание, что некоторые работодатели вправе платить взносы по сниженным ставкам. Основания перечислены в статье 427 НК РФ. Но если этого права нет, то применяется так называемый основной тариф, который в совокупности равен 30% (без учёта взносов на травматизм).

Таблица страховых взносов 2022 года для работодателей, не имеющих права на пониженные тарифы

| Вид взносов | Ставки до достижения предельной величины | Ставки после достижения предельной величины |

|---|---|---|

| На пенсионное обеспечение | 22% | 10% |

| На социальное обеспечение (ВНиМ) | 2,9% | 0% |

| На медицинское обеспечение | 5,1% | 5,1% |

Тарифы взносов по травматизму и профзаболеваний устанавливает закон от 22.12.2005 № 179-ФЗ. В зависимости от класса профессионального риска они составляют от 0,2% до 8,5%.

Кроме того, за работников, занятых на вредных и опасных производствах, перечисленных в статье 30 Закона № 400-ФЗ, надо платить дополнительные взносы на пенсионное страхование. Ставки зависят от вида работ и проведения СОУТ рабочих мест и могут достигать 9%.

Учитывая разнообразие тарифов страховых взносов для работодателей, рекомендуем нашим пользователям обратиться на бесплатную консультацию к специалистам 1С для оптимизации налогообложения.

Пониженные тарифы взносов за работников

С 2022 года установлены пониженные ставки взносов для малых предприятий и ИП-работодателей. Они продолжают действовать и в 2022 году. Если выплаты превышают МРОТ, то взносы с превышения оплачиваются по специальным ставкам.

Читайте также: Расчёт взносов за работников с применением пониженных ставок

| Страхование | Выплаты не более МРОТ | Выплаты свыше МРОТ |

|---|---|---|

| Пенсионное | 22% | 10% |

| Медицинское | 5,10% | 5% |

| Социальное ВНиМ | 2,90% | 0% |

Страховые взносы на определённые виды деятельности также платят по особым тарифам. Все категории льготников перечислены в статье 427 НК РФ, мы собрали в их таблице.

Благотворительные организации на УСН

Некоммерческие организации на УСН, занятые в соцобслуживании населения, науке, образовании, здравоохранении, массовой культуре, спорте

Аккредитованные IT-организации, занимающиеся разработкой и реализацией программ для ЭВМ, баз данных, услугами по разработке, модификации, установке, тестировании, сопровождении программ для ЭВМ

Российские организации, производящие и реализующие собственную анимационную аудиовизуальную продукцию

Страхователи в отношении членов экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов в морских портах РФ)

Участники свободной экономической зоны на территории Республики Крым и Севастополя

Резиденты территории опережающего социально-экономического развития

Резиденты свободного порта «Владивосток»

Резиденты особой экономической зоны в Калининградской области

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Как изменится размер декретных и больничных с 2022 года

Правительство приняло постановление о предельных базах для взносов на социальное страхование в 2022 году. Эта сумма повлияет на пособия по беременности и родам, по уходу за ребенком, по болезни — но только в 2023 году. На пособия в 2022 году повлияют предельные базы за 2022 и 2022 годы.

И уже сейчас понятно, на какие декретные в 2023 году может рассчитывать женщина, которая планирует беременность в 2022. Еще это постановление влияет на работодателей и отчисляемые ими взносы с зарплат сотрудников.

Вот какими будут выплаты по болезни и в связи с материнством в ближайшее время.

Курсы Т—Ж

Что такое предельная база для взносов

Каждый год правительство устанавливает определенный лимит, выше которого с годового дохода работников не нужно платить страховые взносы. Предельная база считается нарастающим итогом — то есть за весь год.

У взносов на социальное и пенсионное страхование отдельные лимиты. Если превышен лимит по социальному страхованию, с превышения взносы платить не нужно. Для пенсионного взносы с превышения начисляются по регрессивной ставке — 10% вместо обычных 22%, а если есть право на пониженную ставку, то платить вообще не надо.

Для взносов на медицинское страхование предельной базы нет.

Размер предельной базы для взносов

Эти предельные базы устанавливаются в конце каждого года — на следующий. Сейчас установили лимит на 2022 год — на 6,9% выше прошлогоднего. А на 2022 установили год назад, в конце 2022.

Предельная база для взносов

Год Социальное страхование Пенсионное страхование 2019 865 000 Р 1 150 000 Р 2020 912 000 Р 1 292 000 Р 2021 966 000 Р 1 465 000 Р 2022 1 032 000 Р 1 565 000 Р Как предельная база влияет на пособия

Предельная база для взносов на социальное страхование — его еще называют ВНиМ, по временной нетрудоспособности и в связи с материнством, — влияет на максимальную сумму декретных, больничных и пособия по уходу за ребенком до полутора лет.

За каждый день отпуска или больничного можно получить средний дневной заработок. Для его расчета нужно взять все выплаты за два года до года начала декрета или больничного. При этом учитывается максимальная сумма, выше которой средний заработок быть не может при любой зарплате.

Вот эта максимальная сумма и зависит от предельной базы. Чтобы посчитать максимальный средний дневной заработок в 2022 году, нужно сложить лимиты за 2019 и 2022 годы и поделить их на 730 дней.

Аналогично для 2022 года — сумму лимитов для 2022 и 2022 нужно поделить на 730. А для декретов и больничных 2023 года учитываются лимиты 2022 и 2022.

Предельная база для пенсионного страхования на пособия не влияет. Она важна для работодателей и начисления взносов с зарплаты.

Какими будут пособия по беременности и родам

В 2022 году средний дневной заработок не может быть выше 2434,25 Р :

(865 000 Р + 912 000 Р ) / 730 дней.

2022 году максимальный средний дневной заработок составит 2572,6 Р :

(912 000 Р + 966 000 Р ) / 730 дней.

В 2023 году за каждый день отпуска по беременности и родам можно будет получить до 2736,99 Р :

(966 000 Р + 1 032 000 Р ) / 730 дней.

Средний заработок берут за тот год, когда начинается декрет, а не за тот, когда он продолжается. Если уйти в отпуск по беременности и родам 29 декабря 2022 года, то за 140 дней можно получить 340 795 Р . А если уйти в декрет на три дня позже, 1 января 2022 года, то пособие за 137 дней составит 352 446 Р .

Общая сумма пособия зависит от длительности декрета. А минимальная сумма — от МРОТ. Пока он установлен только на 2022 год.

Предельная величина базы для начисления страховых взносов в 2022 году

Покажем как автоматически подготовить отчётность с помощью нашего сервиса.

Предельная величина базы для начисления страховых взносов

Если вы не только предприниматель, но и работодатель, то вы обязаны оплачивать за своих сотрудников взносы:

- на обязательное пенсионное страхование (ОПС);

- на случай временной нетрудоспособности или материнства (ВНиМ);

- на обязательное медицинское страхование (ОМС);

- взносы на страхование от несчастных случаев и профзаболеваний.

Чтобы рассчитать их размер, вам надо знать тарифную ставку.

Для взносов на ОПС и ВНиМ ставка зависит от того, сколько вы заплатили работнику за год, т.е. от размера базы для начисления страховых взносов.

Ставка снижается, когда сумма всех выплат работнику в течение года достигнет определённого размера, который называется предельной величиной базы.

Данный показатель используется только при оплате взносов за работников на ОПС и ВНиМ и не применяется для расчёта платежей:

- на ОМС (ставка составляет 5,1%, а для МСП при величине базы свыше МРОТ – 5%);

- на страхование от несчастных случаев и профзаболеваний (в зависимости от класса риска от 0,2 до 8,5). Для вредных, опасных производств класс риска, соответственно, выше, чем для работников офиса, выше и размер отчислений. Наиболее опасной деятельностью считается добыча полезных ископаемых, охота на диких животных.

- ИП за себя. Расчёт в данном случае производится по другому принципу и осуществляется отдельно от страховых взносов работников.

Размер предельной величины базы для начисления взносов в 2022 году

Данный показатель утверждается Правительством РФ каждый год, законодательством предусмотрено его постепенное увеличение.

Предельная величина базы для начисления взносов

По другим видам страховых отчислений показатель не устанавливается и не учитывается при расчёте.

Изменения в расчёте страховых взносов в 2022 году для отдельных категорий плательщиков

С апреля 2022 года для предприятий малого и среднего бизнеса (МСП) из-за сложностей, вызванных пандемией, был введён другой, более щадящий порядок расчёта.

Суть его в том, что взносы по каждому работнику рассчитывают ежемесячно. И основную ставку применяют только к той части, которая не превышает МРОТ. Остальное рассчитывается по пониженной ставке.

В расчёт принимают размер федерального МРОТ на начало 2022 года – 12 130 рублей.

Начиная с апреля 2022 г., если в конкретном месяце работнику заплатили 12 130 руб. или меньше (с учётом, например, больничного), то взносы на ОПС и ВНиМ считают по базовой ставке.

А если работнику в каком-то месяце выплатили больше МРОТ, допустим, 15 000 рублей, то на сумму 12 130 рубля рассчитывают взносы по базовой ставке, а на 2 870 руб. (15 000 руб. – 12 130 руб.) – по пониженной.

Послабления сохранятся до конца 2022 года, а с 2022 года будут действовать на постоянной основе.

Посмотреть, включены ли вы в реестр малых предприятий можно на сайте ФНС. Если вас вдруг там нет (например, вас не успели туда внести из-за того, что вы начали свою деятельность недавно), хотя вы подходите под критерии реестра МСП – стоит подать заявку. Сделать это можно также через портал. Но применить пониженную ставку вы сможете только с того месяца, в котором сведения о вас внесут в реестр.

Кроме того, для тех отраслей, предприятиям которых во время пандемии был нанесён максимальный урон (например, для турфирм), были введены нулевые ставки, но только на 3 месяца – с апреля по июнь 2022 г.

Для некоторых категорий плательщиков, например, резидентов свободных экономических зон, ещё до ситуации с коронавирусом установлены пониженные ставки.

Порядок расчёта страховых взносов в 2022 году, тарифные ставки

Посмотрим, как используется показатель предельной базы при подсчёте размера страховых взносов и какие тарифные ставки установлены в 2022 г.

Размер базы для отчислений взносов рассчитывается так называемым нарастающим итогом.

В базу для расчёта взносов включают, в первую очередь, зарплату, премии и отпускные.

Как определить размер базы для отчислений для конкретного работника:

- Январь – выплаты за январь;

- Февраль – выплаты за январь + выплаты за февраль.

Если вам нужно посмотреть, достигли ли выплаты предельной величины базы, допустим, в марте, вы должны сложить выплаты за январь, февраль, март.

Если получается, что сумма за январь и февраль меньше предельной величины, а за январь-февраль-март – уже больше, то для расчёта взносов за март нужно:

- взять предельную величину базы и подсчитать для неё размер страховых выплат по основной ставке,

- для оставшейся суммы (разницы между вашей базой за январь-март и предельной базой) – уже по пониженной ставке.

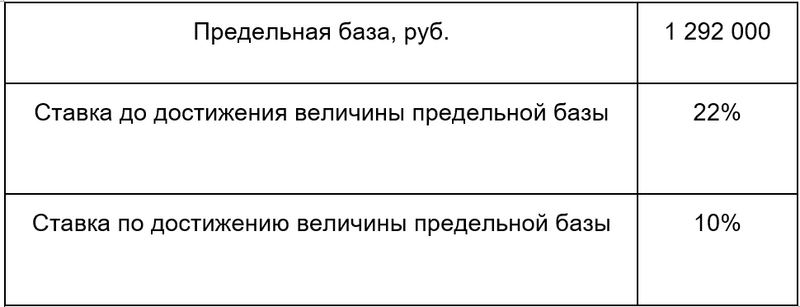

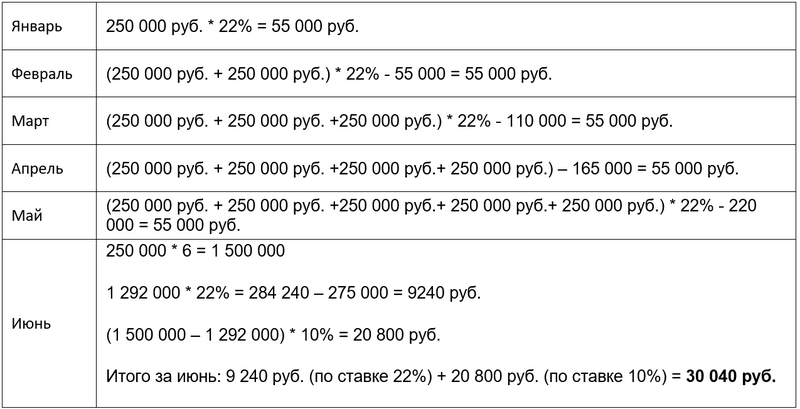

Взносы на обязательное пенсионное страхование

Взносы на обязательное пенсионное страхование

Допустим, оклад финансового директора составляет 250 000 рублей. С января по май выплаты ему составят 1250 000 рублей, в июне предельный размер будет превышен.

Пример страховых взносов

Для МСП с 01.04.2022 года ставка 10% применяется для выплат, превышающих МРОТ для каждого работника. При этом база для начисления страховых взносов рассчитывается ежемесячно.

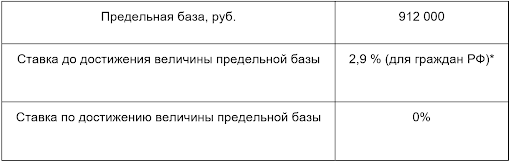

Временная нетрудоспособность или материнство (ВНиМ)

ВНиМ

* для иностранных граждан и лиц без гражданства (за исключением высококвалифицированных специалистов) – 1,8%

МСП с 01.04.2022 года применяют ставку 2,9% для выплат в пределах МРОТ (в 2022 г. МРОТ – 12 130 руб.). Для расчёта берут все выплаты конкретному работнику за текущий месяц. В той части, в которой такие выплаты превышают размер МРОТ, ставка составляет 0% и платить ничего не нужно.

До конца 2022 года, если в расчётном периоде работнику производились какие-либо выплаты по данному виду страхования (например, выплаты по больничному листу, начиная с 4 дня периода временной нетрудоспособности), то из суммы страховых взносов вычитают сумму таких выплат.

Данное правило не применяют в регионах, где реализуется пилотный проект по прямым выплатам страховых взносов.

Там все выплаты (опять же кроме 3 первых дней больничного) осуществляются напрямую из средств ФСС.

Эксперимент стартовал в 2011 году и его можно признать удачным. Со следующего года такой порядок выплат будет работать для всех.

Покажем как формировать расчёт автоматически в 3 клика.

Пример расчёта страховых взносов

Для удобства расчёта принимаем, что базовые ставки по всем взносам (кроме взносов «на травматизм») суммарно составляют 30 % (22% + 2,9% + 5,1 %), а для МСП со второго квартала 2022 года и до конца года – 15% (10% + 5%) на сумму свыше МРОТ.

Вместе с тем, в форме РСВ заполняются отдельно приложения раздела 1 для выплат в пределах МРОТ и свыше МРОТ (указываются коды тарифа «01» и «20» соответственно). А в разделе 3 вносятся записи:

- по коду НР – для выплат в пределах МРОТ применяются базовые ставки;

- по коду «МС» («ВПМС» или «ВЖМС» согласно приложению №7 к Приказу от 18.09.2019 №ММВ-7-11/470@) – для выплат свыше МРОТ по ставке 15%.

В 2022 году налоговики дали специальное разъяснение с формулой для расчёта взносов для МСП с учётом пониженных ставок со второго квартала (Письмо ФНС России от 29.04.2022 № БС-4-11/17300@).

Сделаем расчёт согласно приведённой в приложении к указанному письму формуле для страхователя, который входит в реестр МСП. Допустим, заработная плата работника составляет 30 000 рублей.

Расчёт страховых взносов за первые три месяца составит:

Январь: 30 000 руб. * 30% = 9000 руб.;

Февраль: 30 000 руб. * 2 * 30% – 9000 (взносы за январь) = 9000 руб.;

Март: 30 000 руб. * 3 * 30% – 18000 (взносы за январь+ февраль) = 9000 руб.

С апреля расчёт изменяется следующим образом:

Апрель: 90 000 руб. (база за 3 месяца) * 30% + 12 130 * 30% + (120 000 (база за 4 месяца) – 90 000 (база за 3 месяца) – 12 130) * 15% – 27 000 (взносы с января по март) = 27 000 + 3639 +17870 * 15% – 27 000 = 6319,5 руб.;

Май: 90 000 (база за 3 месяца) * 30% + 12 130 * 2 * 30% + (150 000 (база за 5 месяцев) – 90 000 (база за 3 месяца) – 12 130 * 2) * 15% – 33 319,5 (взносы за январь-апрель) = 27 000 + 7278 +5361 – 33 319,5 = 6 319,5.

С июня по декабрь 2022 года формула строится по тому же принципу.

Пользуясь приведённой выше формулой, можно рассчитать отдельно взносы на ОМС и на обязательное пенсионное страхование, подставив нужную величину процентной ставки.

Форма расчёта страховых взносов (РСВ) в 2022 году

Форму РСВ подают ежеквартально, до 30 числа месяца, следующего за отчётным, третий раздел должен быть заполнен отдельно на каждого работника. При этом в первом квартале в форму вносят данные за 3 месяца, а далее, во 2, 3 и 4 квартале – нарастающим итогом за 6, 9 и 12 месяцев. За несвоевременно сданный отчёт налоговики имеют право приостановить операции по банковским счетам организации.

Если среднесписочная численность работников в вашей компании не более 10 человек (до этого года было 25), то можно подать форму в бумажном виде. В остальных случаях она подаётся в электронной форме. Форма, которая подана в нарушение этого правила не в электронном виде, считается не поданной.

Подготовить форму РСВ можно при помощи специальных программ, заполнить на бумаге ручкой от руки (синими или чёрными чернилами, в незаполненных графах нужно поставить прочерк), распечатать и заполнить на компьютере (файл в формате tiff). Ещё один вариант – воспользоваться сервисом в личном кабинете на сайте налоговой.

Изменения, которые появились в актуальной версии РСВ носят, в основном технический характер. Убрали некоторые приложения и графы, которые, фактически, не использовались.

В 1 разделе нужно заполнить суммы страховых взносов по месяцам по каждому виду страхования отдельно. Важно правильно указать КБК платежа и ОКТМО плательщика.

Нововведение – графа «тип плательщика». Единица указывается теми, кто осуществлял выплаты физлицам, а двойка – теми, кто таких выплат за три последних месяца не делал.

В приложении к разделу 1 указывают отдельно платежи по ОПС и по ОМС и количество застрахованных лиц по месяцам. При этом в графе «кода тарифа плательщика» проставляют значение в соответствии с Приложением №5 к Порядку заполнения формы расчета по страховым взносам. Для большинства организаций и ИП указывается код основного тарифа страховых взносов «01».

При заполнении страницы по выплатам на ВНиМ в поле «Признак» поставьте единицу, если выплаты производятся напрямую из средств фонда и двойку, если пособие начисляет и выплачивает компания.

Из нового варианта формы РСВ исключено Приложение №6 (более не используется), следующие приложения перенумерованы.

В подразделах 1.1. и 1.2. теперь есть новая отдельная строка для вычетов по авторским договорам, а в приложении №2 будет прописываться код тарифа и указывать количество физлиц, с выплат которым начисляют взносы.

Разработанное нами программное обеспечение поможет вам не допустить ошибок в отчётности.

Если у вас нет времени или возможности заниматься подготовкой и корректировкой отчётности самостоятельно, передайте ведение бухгалтерского и налогового учёта на аутсорсинг нашим специалистам.

Похожие статьи

Чтобы уточнить отчёт СЗВ-М, нужно послать дополняющую или отменя.

Все работодатели каждый месяц перечисляют в ФСС взносы от несчастных случа.

Рассмотрим, кто и в каком размере должен платить обязательные страховые вз.

Страховые взносы 2022 года: предельная величина облагаемой базы

Предельная величина базы для начисления страховых взносов — это максимальная облагаемая сумма выплат в пользу работника. Установлена на 2022 год:

- на ОПС — 1 565 000 рублей;

- на ОСС на случай временной нетрудоспособности и в связи с материнством — 1 032 000 рублей.

Когда лимит превышается, отчисления в фонды производят по пониженному тарифу или прекращаются совсем.

Лимиты для начисления платежей по ОПС и ВНиМ

Администрированием фискальных платежей занимается ИФНС. В ФСС поступают только отчисления «на травматизм». Об этом важно помнить и указывать в платежках правильные реквизиты налоговой по месту нахождения и туда же направлять все отчетные документы. ФНС проверит правильность платежей и распределит перечисленные страхователями средства по соответствующим фондам. В этом и заключается администрирование.

Для начисления сборов на обязательное пенсионное и социальное страхование предусмотрена максимальная величина страховых взносов в государственные бюджетные фонды, в 2022 году она установлена Постановлением Правительства РФ № 1951 от 16.11.2021. Ежегодно правительство пересматривает лимит.

Что означает предельная база на ВНиМ и ОПС

В соответствии с п. 3 и 6 ст. 421 Налогового кодекса РФ , правительством устанавливается лимит базы для начисления страховых взносов в 2022 году на ОПС и ВНиМ. Это сумма выплат, производимых работнику, сверх которой отчисления в фонды должны производиться в пониженном размере, по сниженному тарифу (на ОПС) или не начисляться совсем (на ОСС).

Предельная величина — это максимально возможное начисление отчислений на ОПС или ВНиМ на заработок застрахованного лица. В методике Минфина есть формула, как устанавливается предельная величина по страховым взносам, она зависит от медианной зарплаты, уровня инфляции и других показателей.

В общем порядке работодатель отчисляет выплаты за каждого сотрудника по стандартным тарифам:

- на пенсионное страхование — 22%;

- на медицинское — 5,1%;

- на социальное — 2,9%.

Есть еще выплаты «на травматизм», то есть на случай получения травмы на производственном объекте или возникновения профзаболевания. Здесь процент составляет от 0,2 до 8,5%. Но что такое предельная база для начисления страховых взносов — это граница по сумме заработка, на которой тариф изменяется в меньшую сторону:

- на ВНиМ перестает начисляться с суммы превышения;

- на ОПС начисляется по сниженной ставке 10%.

Что входит в лимиты

При расчете следует помнить, что предел базы для начисления страховых взносов определяется с учетом следующих доходов и вознаграждений:

- по трудовым договорам, гражданско-правовым договорам оказания услуг и выполнения работы;

- по договорам авторского заказа, производимым в пользу авторов (иные поступления от продажи имущественных прав не учитываются);

- от предпринимательской или иной, приносящей доход, деятельности.

В отношении платежей индивидуальных предпринимателей «на себя» предельная величина базы для начисления страховых взносов не используется. Для них установлены фиксированные величины. Они не зависят от ведения предпринимательской деятельности и получаемых от нее доходов.

Правильно рассчитать и заплатить страховые взносы помогут инструкции от КонсультантПлюс. Используйте их бесплатно.

Законодательное регулирование

Важная информация: база превышения страховых взносов года постоянно меняется. Правительство ежегодно увеличивает этот показатель. В постановлении сказано, что увеличение происходит из-за роста заработных плат трудящегося населения. Лимиты повышения указаны в п. 5 ст. 421 Налогового кодекса Российской Федерации. Они распределены на несколько следующих лет.

Установленные размеры

Обратите внимание, что регрессивная шкала по страховым взносам в 2022 году установлена только для двух видов платежей:

- на пенсионное страхование — 1 565 000 руб.;

- на социальное — 1 032 000 рублей.

Таким образом повышение предельной базы в ФСС произошло на 66 000 рублей, или на 6,9%. Предельная база на ОПС тоже увеличилась на 6,9%, или на 100 000 рублей. На медицинское страхование (в ФФОМС) лимиты не устанавливаются.

Чтобы правильно рассчитать предел страховых взносов в 2022 году, следует учесть, что сумма более 500 рублей округляется до 1000, сумма менее 500 рублей не учитывается. Для отчислений «на травматизм» такой показатель не устанавливается, как и для «медицинских» выплат. Со всего дохода, полученного за год, такие выплаты производятся по единому тарифу.

Если доход сотрудника превышает лимит, то отчисления в Соцстрах не производятся, взносы ПФР с превышения уплачиваются по пониженному тарифу — 10%.

Разобраться с тарифами и порядком начисления поможет таблица предельных величин страховых взносов на 2022 год по основным платежам: