Как защититься от навязывания невыгодных условий договора

Понятие договора в условиях рыночной экономики в большинстве случаев подразумевает, что он заключается добровольно. Исключения составляют случаи, когда договор для одной из сторон обязателен в силу закона – Гражданского Кодекса РФ, других федеральных законов и т.д. Однако бывают ситуации, когда договор не является обязанностью для одной из сторон, и она препятствует его заключению.

Это может происходить, например, если организация, одна из сторон договора, обладает экономической властью на соответствующем рынке. В таком случае она способна оказывать воздействие, в том числе и экономическими средствами, на других участников, приспосабливать их поведение к своим интересам, навязывать им условия и понуждать к принятию порядка взаимодействия. Рассмотрим административный способ защиты контрагента от навязывания невыгодных условий договора.

Навязывание условий договора: что это такое

Пункт 3 части 1 статьи 10 Федерального закона № 135-ФЗ «О защите конкуренции» (далее – «Закона о защите конкуренции») содержит запрет на совершение хозяйствующим субъектом, занимающим доминирующее положение, действий, выраженных в навязывании условий договора, невыгодных для контрагента или не относящихся к предмету договора.

В рамках Закона о защите конкуренции под навязыванием принято понимать именно активные действия (поведение), либо пассивные противоправные бездействия субъекта, связанные с понуждением контрагента к заключению договора.

Например, только подготовка проекта договора, содержащего невыгодные для контрагента условия, а также направление предложения о заключении договора не может считаться навязыванием. Равно как и его реализация, тем способом и в той форме, которая прямо предписана специальным законодательством.

- нарушение организацией порядка статьи 445 ГК РФ (обмен протоколами разногласий, отказ от принятия разногласий, проведение согласительных процедур и т.п.);

- наличие активного воздействия на волю контрагента со стороны организации при заключении договора, в результате которого контрагент лишается права принимать решение самостоятельно (например, когда условием заключения договора является обязательное заключение другого договора);

- совершение организацией активных действий, направленных на принуждение контрагента подписать договор на условиях, не относящихся к предмету договора и под угрозой наступления негативных последствий (отказ заключить обязательный для контрагента договор, прекратить действующий договор, прекратить исполнение обязательств по договору, применить экономические санкции).

- совершение иных действий, которые ущемляют законные интересы контрагента, непосредственно затрагивают именно его предпринимательскую деятельность, т.е. имеют непосредственную взаимосвязь с производством или реализацией контрагентом товаров, выполнением работ, оказанием услуг и не предусмотренных положениями нормативных правовых актов. При этом условия, не относящиеся к предмету договора, должны обладать следующими свойствами:

- экономически либо технологически необоснованные;

- не предусмотренные законодательством РФ;

- не соотносятся с предпринимательскими целями контрагента.

Как устанавливается доминирующее положение субъекта

Доминирующее положение субъекта устанавливается антимонопольным органом по результатам анализа состояния конкуренции на конкретном рынке и на основании качественных и количественных критериев, которые установлены в Законе о защите конкуренции.

Само по себе доминирующее положение организации не является объектом правового запрета, если в ее действиях отсутствуют признаки самостоятельного нарушения антимонопольного законодательства.

Качественным критерием является возможность субъекта оказывать влияние на общие условия обращения товара на соответствующем рынке. Количественные критерии отражают определенную долю его участия на этом рынке. По общему правилу доминирующим признается положение хозяйствующего субъекта, доля которого на рынке определенного товара превышает 50%. Но существуют также специальные правила определения доминирующего положения хозяйствующего субъекта в зависимости от специфики рынка.

Например, положение управляющей организации может быть признано доминирующим по отношению к жильцам (собственникам), с которыми заключен договор управления многоквартирным (нежилым) домом при следующих условиях.

Если управляющая организация является действительно единственной на товарном рынке по управлению многоквартирным домом (нежилым), т.е. жильцам (собственникам) больше не к кому обратиться за заключением договора управления и другая форма управления им не подходит, то в исключительном случае положение управляющей организации может быть признано доминирующим (Обзор судебной практики ВС РФ от 16.03.2016 г.).

Обращение в территориальный антимонопольный орган

При наличии перечисленных признаков противоправного поведения стороны контрагент вправе прибегнуть к административному способу защиты путем обращения в территориальный антимонопольный орган.

При обращении в заявлении следует указать действия стороны договора, которые сопряжены с навязыванием невыгодных условий или не относятся к предмету договора, и которые приводят или могут привести к ущемлению интересов контрагента в сфере предпринимательской деятельности.

В отсутствие доминирующего положения применяемый контрагентом способ защиты становится невозможен или экономически нецелесообразен.

Навязывание услуг потребителям

В повседневной жизни часто встречаются ситуации, когда потребителям навязываются ненужные услуги. С такими предложениями можно столкнуться в сферах страхования или кредитования. При этом, клиенту не просто предлагается сопутствующая опция, а озвучиваются условия, при которых невозможно получить главную услугу без дополнительной.

Также злоупотребляют навязыванием ненужных благ сотовые операторы. Абоненты узнают о подключенной опции, как правило, только после обнаружения повышенных счетов за пользование связью. Нет ни одного человека, кто не сталкивался бы с рекламой по телефону. Но не многие знают, что на все вышеперечисленные методы воздействия на клиента есть законная управа.

Нормативная база

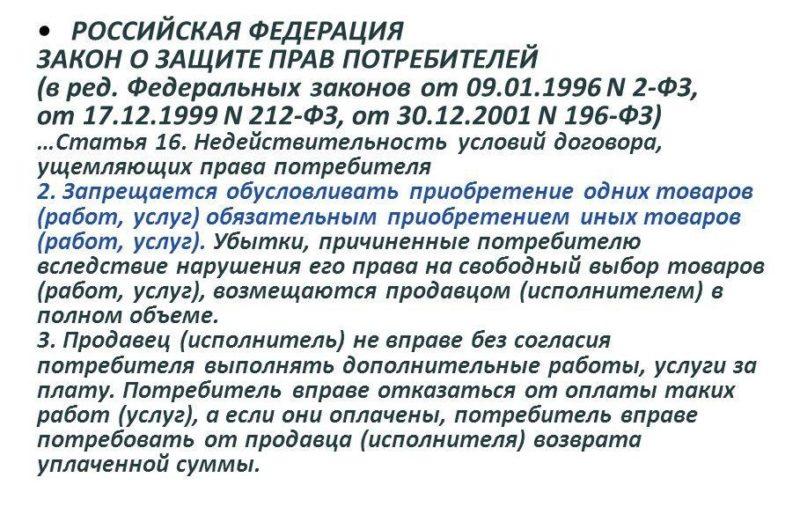

Навязывание услуг потребителю является незаконным маркетинговым ходом со стороны организации, их предоставляющей. Статья 16 закона «О защите прав потребителей» защищает интересы граждан в данном вопросе. Основные положения нормативного акта сводятся к следующему:

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-45-06 Москва; +7 (812) 467-35-49 Санкт-Петербург; +7 (800) 350-10-92 Бесплатный звонок для всей России.

- Продавец не имеет права обуславливать приобретение необходимого товара или услуги покупкой другого товара или приобретением ненужного вида сервиса.

- Торговая организация не в праве включать в договор с потребителем условия, ущемляющие права последнего.

- Организация, предоставляющая услуги, не имеет права предоставлять сопутствующий сервис без согласия потребителя. В противном случае, лицо, в отношении которого была оказана дополнительная услуга, имеет полное право за нее не платить.

Если в результате действия навязанного договора, потребитель вынужден понести материальные затраты, поставщик услуг обязан их возместить в полном объеме.

Защищает права клиентов статья 14.8 Кодекса РФ об административных правонарушениях. В пункте №2 нормативного документа сказано, что не допускается прописывать в письменном соглашении условия, которые ущемляют права потребителей.

В статье 426 ГК РФ сказано, что коммерческая организация не имеет права отказать клиенту в заключении публичного договора без весомых причин.

Что касается навязчивой рекламы по телефону, здесь регулирование осуществляется отдельным нормативно-правовым актом. Федеральный закон N 38-ФЗ «О рекламе», а именно его 18 статья предусматривает распространение маркетинговых предложений по телефону только с согласия абонента.

Когда услуга считается навязанной потребителю?

Продавцы заинтересованы в том, чтобы реализовать как можно больше своих товаров или услуг. Для этого они пользуются различными ухищрениями. Не всегда клиенты оказываются достаточно компетентны в вопросах, связанных с приобретением необходимого товара или услуги. Продавец, руководствуясь психологическими приемами и различными маркетинговыми ходами, старается сбыть залежалый продукт или непопулярную услугу. Он может вынуждать потребителя подписать договор, который идет в разрез с интересами последнего.

Отличить навязанный сервис потребителям от акций не сложно. Приходя в магазин, где проводится программа скидок, можно увидеть предложение «2 по цене 1». Это означает, что в данный момент есть возможность приобрести два товара, но заплатить лишь за один. При этом данные вещи можно купить по отдельности, но по текущей цене без учета дисконта. Когда продавец предлагает купить конкретный товар только в комплекте с другим лотом (хотя он представлен поштучно), это будет считаться навязанной услугой.

Права потребителя

Потребитель должен знать, что навязывание сервиса или ненужного товара противозаконно, и важно отстаивать свои интересы в деле получения предлагаемых материальных благ.

Покупателю предоставлены следующие права:

- свобода при выборе товаров или услуг;

- отсутствие внешнего давления;

- не допускается навязывание товаров или сервиса;

- покупатель в праве просить возмещение за понесенные расходы.

Потребитель имеет право получить всю интересующую его информацию о товаре или услуге. Это прописано в законе «О защите прав потребителей», продавец не имеет право отказать в представлении всех интересующих данных. Во избежание неприятных ситуаций и навязывание услуг потребителю в дальнейшем, стоит внимательно читать договор перед его подписанием.

Если продавец активно навязывает свои услуги, не смотря на нежелание клиента воспользоваться дополнительной опцией, необходимо сослаться на закон «О защите прав потребителей». В большинстве случаев этого бывает достаточно. Если продавец стоит на своем и отказывает потребителю в продаже основной услуги, стоит обратиться в вышестоящие инстанции.

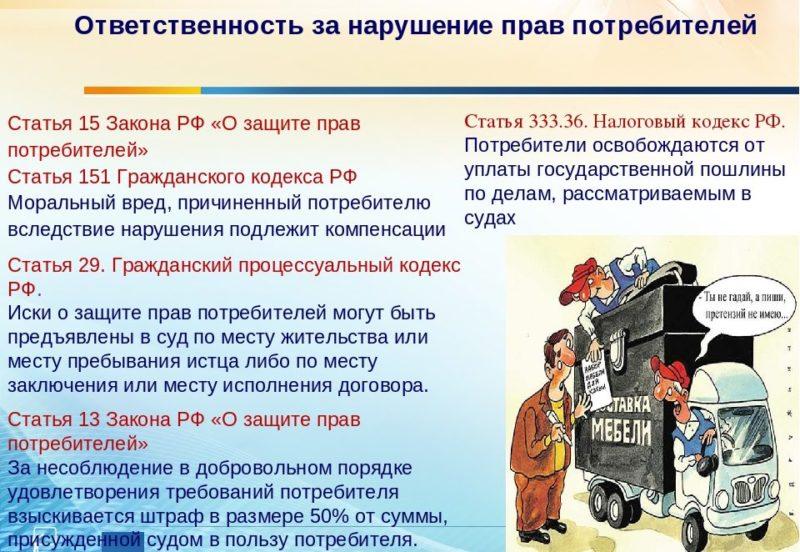

Ответственность при навязывании услуг потребителям

По законодательству РФ, поставщик услуг несет административную ответственность за навязывание своего сервиса потребителю, в результате которого, последний вынужден нести определенные расходы.

Санкции, которые могут быть применены в отношении лиц, нарушающих ст. 16 ФЗ «О ЗПП» и п. ст. 14.8 «Кодекса РФ по административным правонарушениям:

- Штраф от 10 тыс. до 20 тыс. рублей – юридические лица (п.2 ст. 14.8 № 195-ФЗ).

- штраф от 1 тыс. до 2 тыс. рублей – должностные лица;

- возмещение в полном объеме убытков потребителя, связанных с действием договора, в котором содержаться условия, идущие в разрез с интересами последнего (п.1 ст. 16 ФЗ «О ЗПП»);

- согласно ст. 13 ФЗ «О ЗПП», продавец должен заплатить штраф в размере половины суммы, которая значится в удовлетворенном иске потребителя.

- Пострадавшая сторона имеет право требовать моральную компенсацию (ст. 15 закона «О ЗПП»).

Необходима доказательная база для подтверждения того, что дополнительный сервис, предлагаемый продавцом, был навязан. Если потребитель может доказать факт злоупотребления, ему следует обратиться в следующие инстанции для дальнейшего разбирательства:

- роспотребнадзор;

- прокуратура;

- федеральная антимонопольная служба;

- российский союз автостраховщиков (в случае отказа в договоре ОСАГО);

- центробанк РФ (если закон нарушают банки);

- роскомнадзор (правонарушения сотовых операторов);

- суд.

Как отказаться от навязанной услуги?

При возникновении ситуации, в которой продавец откровенно хочет навязать ненужную услугу потребителю, нужно отказаться, сославшись на закон «О защите прав потребителей». Чаще всего, этого бывает достаточно. Если поставщик услуг все же отказывает в предоставлении необходимого сервиса, обязывая покупателя воспользоваться дополнительной опцией, необходимо приступать к решительным действиям.

Потребитель составляет заявление в 2-х экземплярах, в котором подробно описывает суть претензии и требования, которые он предъявляет к продавцу. Данный документ направляется руководителю организации, а второй экземпляр остается у адресата. Если письменная претензия была проигнорирована вышестоящим руководством, стоит обратиться в вышестоящие инстанции. Для этого также составляется заявление, но направляется уже в уполномоченные органы.

Потребитель имеет право написать иск на торговую организацию. Если сумма, указанная в нем менее 50 тыс. руб. – им занимаются мировые судьи, остальные исковые заявления направляются в районные суды. В иске необходимо указать данные сторон, участвующих в споре. В документе прописывается суть возникшей проблемы и требование к продавцу. Также необходимо приложить доказательную базу и описать процесс досудебных разбирательств.

Необходимо уточнять у продавцов условия приобретения той или иной услуги. А в случае с договором, знакомиться с его пунктами еще до подписания и обращать внимание на мелкий шрифт. Потребитель может заявить о правонарушении спустя год после его совершения.

Навязывание услуг по телефону

Телефонный спам – явление достаточно распространенное в последнее время. Назойливые звонки или смс раздаются в самый не подходящий момент. При этом, абонент не давал свое согласие на получения рекламы таким способом. Часто просьбы о прекращении звонков ни к чему не приводят и телефонный спам повторяется снова и снова.

Часто потребитель, сам дает согласие на рассылку рекламных смс. Это случается, например, при заполнении анкеты в магазине. Чтобы отказаться от навязанной услуги, потребителю нужно связываться с продавцом и попросить прекратить рассылку.

Для борьбы с назойливыми звонками и смс, следует ссылаться на статью 18 закона №38-ФЗ «О рекламе». Суть его сводятся к следующему: запрещается распространять рекламу посредством телефонной связи, если на это не было дано согласие. Если абонент обратился к рекламодателю с целью прекратить звонки, последний обязан выполнить данное требование.

Обращаться с жалобой на назойливых рекламодателей, потребителю следует в Федеральную антимонопольную службу.

Навязывание услуг при получении кредита

В сфере кредитования не редко можно столкнуться с навязыванием услуг потребителям, когда банк в дополнение к любому виду кредита или рассрочке, обязывает клиента воспользоваться платной страховкой. Если лицо, решившее воспользоваться займом, отказывается от услуг страхования, банк находит множество причин для отказа в кредите.

Услуга будет являться навязанной потребителю, если договор займа обуславливается приобретением дополнительной страховки. Если кредитная организация рассматривает приобретение пакета защиты от каких-либо обстоятельств, как отдельный вид услуги, эта ситуация будет являться законной.

Критерии договора кредитования с невыгодными для клиента условиями:

- пакет страхования любого вида рассматривается как обязательное дополнение к кредиту;

- в договоре не указан пункт, позволяющий клиенту отказаться от дополнительной услуги;

- в договоре нет места для подписи, дающей согласие на страхование;

- невозможно поменять данные в договоре;

- по условиям договора, клиент не может выбирать страховую фирму;

- не прописан способ оплаты дополнительной услуги;

- в договоре сказано, что при покупке страховки, кредит предоставляется по более выгодным условиям.

С точки зрения закона, страхование необходимо только при кредите, в котором необходимо заложить имущество.

Если кредитный договор с включенной стоимостью страховки, подписан, его можно расторгнуть, вернув при этом стоимость сопутствующей навязанной услуги потребителю.

Навязывание услуг при покупке полиса ОСАГО

Решив застраховать свою машину по полису ОСАГО, автовладельцы сталкиваются с навязыванием дополнительной страховки. Это может быть страхование жизни или жилья, в котором у клиента нет надобности. При отказе от дополнительного пакета защиты, страховщик не берется за оформление ОСАГО, часто объясняя это тем, что закончились бланки, или иными причинами.

Автовладельцу в данном случае необходимо знать свои права. Страхование ОСАГО относится к публичным договорам. Согласно ст. 426 ГК РФ, организация, предоставляющая услуги, не имеет права отказать в заключении такого вида договора, если нет на это оснований. Статья 15.34.1. КоАП РФ предусматривает административную ответственность в виде штрафа на страховую компанию от 100 тыс. до 300 тысяч рублей, за неправомочный отказ в заключении страхового договора или включение в ОСАГО дополнительных услуг.

Страхование жизни, квартиры, любой другой полис и ОСАГО – это разные услуги и предоставляться они должны отдельно друг от друга. Автомобилист имеет право отказаться от приобретения дополнительного полиса, при покупке ОСАГО. И страховщик в этом случае не имеет права отказать в предоставлении последнего (ст. 16 закона «О ЗПП»).

Статья 445 гражданского кодекса РФ обязывает страховщиков в месячный срок заключить договор с автовладельцем, если у заявителя есть все необходимые документы для оформления полиса. В четырнадцатом пункте правил ОСАГО также прописано, что страховая компания не в праве отказать в заключении договора.

Навязывание услуг оператором связи

Часто абоненты сотовой связи даже не знают, что оператор включает дополнительную опцию в их тариф. Об этом становится известно, когда сумма телефонных счетов превышает привычную. Самовольное подключение дополнительных опций и навязывание услуг потребителю является противозаконным.

В Постановлении Правительства РФ № 328 от 25.05.2005 (п. 21) сказано, что оператор мобильной связи не имеет право навязывать дополнительные платные опции.

Ссылаясь на данный нормативно-правовой акт и закон «О защите прав потребителей», абонент может написать заявление по факту правонарушения в головной офис оператора. Если данное действие не возымеет силу, жаловаться следует в Роскомнадзор и другие вышестоящие органы.

Нюансы

В случае факта навязывания услуг, закон стоит на стороне потребителя. Но, готовясь подать иск в суд, следует позаботиться о доказательной базе. Доказать факт правонарушения помогут аудио-видеоматериалы, голосовая запись с диктофона.

Чтобы добиться успеха в деле наказания торговой организации, злоупотребляющей нормами права, следует заручиться поддержкой хорошего юриста.

Навязанная услуга: как отказаться от навязанных услуг (страхования, поручительства, технической помощи на дорогах и пр.)

Зачастую продавцы и исполнители прибегают к недобросовестным способам продажи своих товаров или услуг. Вот основные примеры навязываемых услуг:

- опционный договор, , ,

- навязанная услуга страхования (вклада, жизни, здоровья, ответственности),

- навязанная слуга техпомощи на дорогах, медицинская, образовательная, поручительства, продажа дополнительных гарантий, иные услуги.

Как правило, дополнительная услуга навязывается при заключении договора потребительского кредита. Чаще доп.услуги являются основанием для получения какой-либо скидки. Так, встречаются:

- скидка автосалона на автомобиль;

- уменьшенная процентная ставка по договору потребительского кредита.

Если же Вы хотите отказаться от подобной услуги, Вам отказывают в одобрении кредита. Среди таких недобросовестных организаций встречаются следующие:

ВАЖНО! Условиями договора может быть предусмотрено аннулирование скидки на автомобиль, либо увеличение процентной ставки по кредитному договору в случае отказа от дополнительной услуги. Такие условия договора не являются недействительными. Поэтому перед отказом от навязанной услугой посчитайте, что более выгодно в финансовом плане.

Что делать если навязали дополнительную услугу

Видов навязанных дополнительных услуг много. По некоторым их них у меня написаны отдельные статьи, ссылки на которые приведены в этом материале. В виду ряда особенностей, единого и универсального подхода к отказу от дополнительной услуги не существует. Однако можно выделить общие моменты.

ШАГ ПЕРВЫЙ: ВЫБИРАЕМ ПРАВИЛЬНО СПОСОБ ЗАЩИТЫ

Залогом удовлетворения вашего требования об отказе от навязанной услуги, возврате денег будет выбор правильного способа защиты. Способ защиты – это основания для расторжения договора. Это те статьи законов, которые дают возможность отказаться от договора. Однако важно разобраться, в каком случае на какую норму ссылаться.

Что это значит? Все дело в заключенном договоре, подписанных Вами документах. Перед предъявлением претензии их нужно внимательно изучить. Лучше это доверить проверенному юристу. Попытка самостоятельно изучать документы и писать заявления чревата негативными последствиями. Если Вы самостоятельно и неверно заявите требование и сошлетесь не на ту статью Закона – Вы получите формальный отказ в удовлетворении Ваших требований!

Обратившись к юристу Вы минимизируете риск отказа..

Спорные правоотношения регулируются следующими нормами права:

- Предоставление надлежащей информации о товаре (работе, услуге)

Так, согласно ст. 10 Закона РФ «О защите прав потребителей» изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

Согласно ст. 12 Закона РФ «О защите прав потребителей» если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков.

ВАЖНО! Ссылаясь в претензии на предоставление ненадлежащей информации (например, меня не предупредили, не уведомили), потребитель руководствуется эмоциями. Из подписаных Вами документов видно, что вся необходимая информация была предоставлена в полном объеме и своевременно. Просто документы подписаны не глядя.

- Недействительность условий договора, ущемляющих права потребителя

Согласно ст. 16 Закона РФ «О защите прав потребителей» запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме. Продавец (исполнитель) не вправе без согласия потребителя выполнять дополнительные работы, услуги за плату. Потребитель вправе отказаться от оплаты таких работ (услуг), а если они оплачены, потребитель вправе потребовать от продавца (исполнителя) возврата уплаченной суммы. Согласие потребителя на выполнение дополнительных работ, услуг за плату оформляется продавцом (исполнителем) в письменной форме, если иное не предусмотрено федеральным законом.

ВАЖНО! Ссылаться на то, что Вам навязали услугу, обманом вынудили подписать документы, в качестве основного и единственного основания неверно. По существу – Вы правы, но юридически – нет. Вы лично подписали договор, собственноручно подписали заявление на перевод денежных средств исполнителю услуг.

- Право потребителя на отказ от выполнения работ (оказания услуг)

Согласно ст. 32 Закона РФ «О защите прав потребителей» потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору.

ВАЖНО! В каждом отдельном случае возможно применение одного или нескольких оснований, указанных выше. Попытка разобраться самостоятельно может повлечь отказ в удовлетворении требований.

ШАГ ВТОРОЙ: ПИШЕМ ПРЕТЕНЗИЮ

НЕ ИЩИТЕ ОБРАЗЕЦ ПРЕТЕНЗИИ! Это безграмотно. Я всегда сравниваю юридическую деятельность со врачебной. С появлением Интернета мы все стали “специалистами”: “загуглил” и все узнал. Занимаясь самолечением мы лишь загоняем болезнь все дальше, не решая проблему. К врачу же уже обращаются, когда ситуация запущена. Не стоит до этого доводить.

В данной категории споров для составления претензии необходимо обратиться к юристу.

По отдельным видам навязанных услуг Вы можете ознакомиться со следующими статьями:

Если Вы заключили договор и Вам навязали услугу, от которой вы хотите отказаться – незамедлительно обращайтесь ко мне, я помогу составить грамотную претензию и буду пошагово руководить Вашими действиями.

Что делать в случае навязывания платных медицинских услуг?

К сожалению, в настоящее время государственные и муниципальные больницы предпочитают оказывать медицинскую помощь за счет личных средств граждан или за счет договоров добровольного медицинского страхования, где за помощь платит работодатель.

Закон дает право медицинскому учреждению оказывать платные медицинские услуги на иных условиях, чем предусмотрено программой государственных гарантий бесплатного оказания гражданам медицинской помощи, территориальными программами государственных гарантий бесплатного оказания гражданам медицинской помощи и (или) целевыми программами. Росздравнадзор говорит о том, что платные медицинские услуги представляют собой дополнение к законодательно гарантированному объему бесплатной медицинской помощи.

Однако, больница может злоупотреблять своим правом и желание заработать может приобретать неэтичные формы, когда пациенту не остается выбора, как только заплатить.

Например, администрация больницы выстраивает сложный по процедуре и длительный по времени маршрут получения консультации или обследования. Допустим, на прием к нужному доктору можно попасть как платно, так и бесплатно по направлению. Направление получено, но на прием можно попасть только в порядке очереди. Ожидание в очереди составляет месяц. В более ранние даты можно попасть только за деньги. Это становится важным, когда медицинская помощь необходима в короткие сроки.

Что нужно знать, чтобы избежать необоснованной оплаты медицинских услуг?

Прежде всего, нужно знать свои права и обязанности медицинского учреждения.

До заключения договора платных медицинских услуг медики в доступной форме обязаны предоставить информацию о возможности получения соответствующих видов и объемов медицинской помощи без взимания платы. Это требование закона. Об этом прямо написано в пункте 6 Постановления Правительства РФ от 04.10.2012 № 1006 «Об утверждении Правил предоставления медицинскими организациями платных медицинских услуг». Аналогичное требование содержится в Федеральном законе от 07.02.1992 № 2300-1 «О защите прав потребителей».

Этот закон применяется к отношениям, связанным с оказанием платных медицинских услуг. Согласно этому закону исполнитель обязан своевременно предоставлять потребителю необходимую и достоверную информацию об услугах, которая обеспечит возможность их правильного выбора.

О том, что такая информация предоставлена пациенту, как правило делается специальная оговорка в договоре на медицинские услуги, либо составляется отдельный документ – информированное добровольное согласие на получение платных медицинских услуг. Дополнительно медики могут объяснить, почему и зачем вы платите за медицинскую помощь, какие преимущества дает платный договор (по срокам оказания медицинской помощи, по ее объему и качеству). Не стесняйтесь задавать вопросы.

Необходимо знать, что заключение договора на оказание платных медицинских услуг – это право гражданина, а не его обязанность. Отказ от заключения такого договора не может стать причиной отказа в медицинской помощи, а также основанием для уменьшения ее объемов и видов.

Необходимо знать, если медики в полном объеме предоставили информацию о возможности получения медицинской помощи без взимания платы, и договор на платные медицинские услуги подписан, то доказать необоснованность оплаты услуг в будущем будет крайне сложно или даже невозможно.

Приведем реальный случай из судебной практики. Пациенту с ожоговой травмой требовалось в короткие сроки медицинская помощь врача хирурга. Был подписан платный медицинский договор. Услуга была оказана. В дальнейшем родственники пациента заявили о том, что платную услугу им навязали, договор заключить заставили, пациент находился в состоянии стресса, испытывал боль и не мог правильно оценить ситуацию.

Случай рассматривался в суде. Суд пришел к выводу, что все формальные условия договора были соблюдены. Информация о возможности получения медицинской помощи без взимания платы была предоставлена пациенту. Об этом имеется отметка в договоре.

Договор был подписан женой пациента по доверенности. Между датой подписания договора и датой оказания медицинской помощи имелось время (семь дней). Было время подумать. Была возможность расторгнуть платный медицинский договор. Однако, договор не был расторгнут. Качество медицинской помощи подтвердили судебные медики. В результате, иск пациента был отклонен судом.

Что нужно делать, когда тебе не оставляют выбора и требуют оплаты?

Представляется, что этот вопрос пациенту можно решать, когда не требуется экстренная или неотложная медицинская помощь. Решение этого вопроса зависит о того, кто предлагает вам заплатить за лечение: лечащий врач при личном разговоре или должностное лицо больницы, которому поручено заключать медицинские договоры (это специальная административная должность).

Если передать деньги вам предлагает лечащий врач, необходимо обратиться в администрацию больницы (к главному врачу, к начальнику медицинской части). В настоящее время администрация больниц борется со взятками и настроена предотвращать такого рода ситуации. При этом, учтите, что как дача, так и получение взятки уголовно наказуемы.

Если уполномоченное лицо больницы предлагает вам заключить платный медицинский договор без возможности выбора, вы имеете право обратиться в Роспотребнадзор, страховую компанию, правоохранительные органы.

Что делать, если банк навязывает дополнительные услуги при оформлении кредита

Ольга Ивановна оформила телефон для сына в кредит. Дома, изучая кредитный договор, она узнала, что неожиданно заключила договор с негосударственным пенсионным фондом и оформила страховку не только на телефон, но и на свое здоровье. В этом материале на примере вымышленной Ольги Ивановны расскажем, какие услуги вам может навязать кредитный специалист при оформлении ссуды и как можно этого избежать.

Что делать, если банк обещает повысить ставку без оформления страховки

Обычно клиентам настоятельно рекомендуют оформить, как минимум одну из предложенных программ: GAP-страхование, страхование жизни и здоровья, страховку от поломок товара и другое. Некоторые страховые программы, действительно, позволяют снизить ставку по кредиту. Однако такое условие всегда прописано в кредитном договоре. Банк указывает, как изменится ставка, если заемщик не станет оформлять страховую программу. Например, процент по автокредиту может быть меньше при оформлении КАСКО. Данная программа нивелирует риск банка не вернуть деньги, если машина пострадает в аварии и клиент не будет платить.

Прежде чем подписать документы, обязательно ознакомьтесь с их содержанием. Даже если вам кажется, что они одинаковые. Обязательно прочитайте каждую страницу от начала до конца. Вы можете попросить дать вам экземпляр договора перед подписью, чтобы изучить его в спокойной обстановке.

Уточните у менеджера банка, на что влияет отказ от страховки. Попросите рассчитать специалиста платежи по кредиту при оформлении страховой программы и без нее. Взвесьте все преимущества и недостатки обоих вариантов.

Обычно цены на одинаковые полисы могут отличаться в разных страховых компаниях. Попросите кредитного специалиста озвучить все предложения от разных страховых фирм. Вы не обязаны соглашаться на вариант страховки, предложенный кредитором, и можете выбрать предложение другой страхового агента.

Вы можете отказаться от всех страховок, которые не прописаны законодательно, и вам не нужны. Отказаться от них лучше сразу. До подписания кредитного договора. Если вы уже оформили страховой полис, вы можете расторгнуть его в течение 14 дней после оформления страховки. Для этого необходимо написать заявление в страховую компанию или банк, если страховка – именно его продукт. Приложите к документу номер банковского счета, чтобы вам перечислили ваши деньги за полис обратно.

Что делать, если вас уверяют, что деньги за страховку можно вернуть в любой момент

Наша Ольга Ивановна предполагала рассчитаться по кредиту досрочно. О своем намерении она рассказала кредитному специалисту, когда пришла отказаться от страховых программ. Менеджер предложил ей не торопиться с решением, ведь при досрочном погашении можно вернуть средства за неиспользованную страховку.

Сотрудник несколько не так интерпретировал условия кредита. Действительно, при оформлении полиса вместе с кредитом погасить ссуду досрочно, можно получить часть средств по страховке. Возвращаемая сумма пропорциональна времени, которое оставалось до конца действия страховой программы. Однако такое правило действует только для страховок, которые оформлены после первого сентября 2022 года. Если они действовали до этого времени, возврат по ним возможен при таком условии в страховом договоре. На практике – это очень редкое явление.

Обычно вернуть деньги при досрочном погашении ссуды можно по тем страховкам, которые влияют на условия кредита. Например, на ставку по ссуде. Или в том случае, когда клиент страхует свою фин.ответственность перед кредитором. Если с заемщиком что-то случится, займ за него погасит страховая компания.

У Ольги Ивановны страхование жизни и обслуживание в НПФ никак не были связаны с условиями кредита. Поэтому вернуть их она могла лишь в течение двух недель после заключения договора. Что незамедлительно решила сделать.

Что делать, если банк подключил вас к коллективному договору страхования

Часто банки заключают с клиентом не индивидуальный полис, а присоединяют его к коллективному договору страхования. Банки заранее заключают такие договоры со страховой службой, а потом просто включают заемщика в список. За подключение к программе банки берут комиссию и могут ее не вернуть при досрочном погашении кредита. Иногда размер комиссии может достигать 80% от суммы страховки. При этом кредитор обязан вернуть всю сумму страховки в двух случаях:

- если вы отказались от нее в период охлаждения;

- если страховка влияет на условия кредита.

Если во время действия полиса произошел страховой случай, деньги за программу вам не вернут. Однако выплатят страховое возмещение.

В том случае, когда вы передумали или нашли более выгодное предложение по страховке, вы можете расторгнуть договор только в период охлаждения. Обычно отказаться нельзя только от страховки на недвижимость по ипотеке.

При отказе от страховки в течение 14 дней вы можете вернуть деньги по ней полностью – даже когда, в договоре прописано, что при отказе от полиса изменится ставка, срок кредита, сумма переплаты и прочие условия. В других случаях страховщик может не выплатить часть стоимости полиса за дни, когда действовала страховка. Банк может оставить себе комиссию за подключение вас к коллективному договору страхования.

Вернуть деньги по страховке после периода охлаждения можно только при досрочном погашении кредита. При этом страховка должна влиять на условия кредитования и это указано в кредитном договоре. Вернуть деньги при досрочном погашении кредита можно также при подключении фин.ответственности.

Сумма возврата рассчитывается пропорционально времени, которое осталось до конца действия страховки. Например, вы оформили полис на год, погасили кредит за шесть месяцев, значит, имеете право на половину суммы страховки.

Прежде чем отказаться от страховки, подумайте, не возникнет ли в ней необходимость. Например, оформляя КАСКО при автокредите, полис пригодится и после погашения ссуды.

Что делать если вам отказывают в кредите без договора с НПФ

Кредитные специалисты могут идти и на подобные уловки: уверяют, что условием оформления кредита является перевод накопительной части государственной пенсии в НПФ. По счастливой случайности он является партнером банка. Вам могут предложить переводить взносы в фонд на дополнительную пенсию.

Банки часто выступают партнерами пенсионных фондов и могут заключать договоры от имени НПФ. Но вот страхование в НПФ не может быть условием для одобрения кредита. Кроме того, обычно перевести деньги из одного фонда в другой без потери инвестиционной прибыли не получится.

Если же вы уже оформили договор с НПФ при получении кредита, вы можете подать заявление об отмене через Портал Госуслуг или в Пенсионный фонд РФ. Если подать заявление до конца года, ваши накопления останутся в прежнем фонде.

Что делать, если при оформлении кредита вам навязывают консультации врачей, психологов, автомехаников

Партнерами банков могут быть совершенно разные организации. Вам могут предлагать разные услуги, например, консультации налогового специалиста, юриста, врача, автомеханика, психотерапевта и другое. По закону о защите прав потребителей кредиторы не могут сделать подписку на дополнительные платные услуги обязательным условием кредита.

Наша Ольга Ивановна нашла в стопке оплаченные консультации юриста и терапевта. В банке ей объяснили, что эти услуги Ольга Ивановна оплатила сама, из кредитных денег. В кредитном договоре она также нашла свою подпись под согласием на юридические и медицинские услуги.

Вы можете отказаться от подобных услуг. Обычно период охлаждения для них указан в кредитном договоре. Если порядок отказа от услуг в соглашении не прописан, вы можете отказаться от дополнительных услуг в любое время. Однако сумма возврата по ним, вероятно, будет пропорциональна остатку действия подписки на услуги сторонних компаний. Если банк отказывается вернуть деньги за подписку, смело подавайте жалобу на него в Банк России или Роспотребнадзор.

Что делать, если вам включают дополнительные услуги в стоимость кредита

Банк часто включает в стоимость кредита сумму страховых программ, тогда он обойдется дороже – за счет процентов, которые начисляются на страховки.

Если дополнительные услуги вам не нужны, постарайтесь отказаться от них в течение 14 дней. Перед подписанием кредитного договора изучите его условия. Приоритетно сумму кредита, размер переплаты в рублях и процентах, график платежей. Такие цифры указывают в верхнем правом углу на титульной странице договора.

До заключения договора попросите менеджера банка рассчитать кредит без дополнительных услуг. Взвесьте все за и против.При желании вы можете подключить некоторые страховки отдельно.

Какая статья предусмотрена за навязывание услуг

Гражданский Кодекс в ст. 421 предоставляет гражданам свободу в заключении соглашений. То есть никто не может быть принужден к подписанию договора. Когда речь идет о сделке, где одной стороной является потребитель, то это его право подкрепляется ст. 16 Закона о защите прав потребителя (ЗПП).

В норме дан запрет на обязывание покупателя приобрести товар или услугу вместе с другой. Тем не менее покупателям нередко приходится сталкиваться с ситуацией навязывания дополнительных услуг. Разберемся что это и как с ней быть.

Примеры принуждения к приобретению дополнительных услуг

Вариантов столкнуться с недобросовестностью исполнителя масса. Самыми популярными является навязывание платных, необязательных услуг в медицинской сфере. Когда для получения консультации приходится проходить ненужные обследования, сдавать анализы или приобретать медикаменты. Естественно, что когда исследования назначаются с целью более детального рассмотрения проблемы для дачи компетентного ответа, то речь о навязанной услуге не идет.

Или, например, этим часто грешат похоронные агентства, заставляющие приобрести ненужный сервис, пользуясь растерянным положением другой стороны. О том как получить деньги за не оказанные услуги в этой статье.

Получение кредита

Мы часто слышим, что включение дополнительных услуг в кредитный договор является незаконным. На самом деле это не совсем так. В обзоре судебной практики, утвержденной Президиумом ВС от 22.05.2013 даны различные ситуации, когда данное условие является нарушением, а когда нет.

Если получение денежных средств обусловлено страхованием, и у потребителя нет выбора использовать иной вариант получения ссуды, то данное условие однозначно является нарушением. А требование оформить страховку только в определенной организации не соответствует нормам закона, так как у потребителя отсутствует альтернатива, ущемляется право выбора, дарованное ЗПП.

Но, если страхование производится в качестве дополнительной меры обеспечения обязательств, тогда вероятность исключить этот пункт договора приближается к нулю. Да, действительно, обязать застраховать свою жизнь или здоровье, в силу ст. 935 ГК никого нельзя.

Однако это правило не распространяется на ситуацию, когда данное условие прописано в договоре. А ст. 329 ГК предоставляет право использовать любые способы, не запрещенные законодателем, для увеличения вероятности исполнения обязательств.

Покупка полиса ОСАГО

Часто возникают споры между автовладельцами, желающими приобрести полис ОСАГО и страховыми компаниями, намеривающими продать дополнительны договора, такие как страхование пассажиров, жизни, здоровья водителя и т.д.

Обязанность подписать соглашение возможно только тогда, когда это предусмотрено ФЗ. Например, получение автогражданки, является обязательной процедурой, в соответствии с ФЗ No 40 от 25.04.2002. Этим же актом предусмотрено, что получение дополнительных полисов возможно только на добровольной основе.

Отказать в получении только одного договора страховщики не могут. Так как их работа подпадает под действие ст. 426, где дано прямое указание на отсутствие возможности отклонить желание конкретного потребителя, без наличия уважительных причин.

Кроме того, в КоАПе предусмотрена отдельная норма для страховщиков, которые отказывают заключить публичный договор или заставляют приобрести дополнительные полисы. Навязывание услуг по ст. 15.34.1 карается штрафом для должностных лиц от 20 тыс. до 50 тыс., а для юридических в границах от 100 тыс. до 300 тыс. При этом, в рамках данной статьи, сотрудники страховых фирм, брокеры и агенты, отвечающие за подписание договоров, являются должностными лицами.

Способы восстановления нарушенных прав

Если вы стали получателем навязанных услуг, первое что потребуется сделать – это обратиться к организации, которая вам их предоставила, с предложением добровольно расторгнуть договор и вернуть уплаченные средства. Дело в том, что при последующем обращении в суд, вас обязательно спросят: пробовали ли вы решить дело мирным путем.

По правилам ст. 32 ЗПП потребитель имеет право отклонить предложение получить работу или услугу в абсолютно любой момент, при условии, что он оплатил расходы, что понес исполнитель.

С 1 января 2018 года вступило в силу изменение, внесенное Указанием ЦБ № 4500-У от 21.08.2017. В соответствии с новыми правилами расторгнуть договор добровольного страхования можно в течение 14 дней, если в этот период не наступил страховой случай и общий срок соглашения превышает 1 месяц. Обращаем ваше внимание, что речь идет только о добровольном страховании. ОСАГО является обязательным.

Роспотребнадзор

Для защиты своих прав, в случае, когда вы стали получателем услуг, согласия на которые не давали, желания их приобретать не выказывали, следует обратиться в Роспотребназдор. Этот орган осуществляет надзор за соответствием деятельности фирм, организаций, индивидуальных предпринимателей законодательству о защите прав потребителя.

Подать жалобу туда можно несколькими способами. Можно лично обратиться в орган власти и принести заявление с собой. График и часы приема уточняются на официальном сайте федеральной службы, там же можно предварительно записаться.

При отсутствии возможности самостоятельно посетить учреждение, существуют дистанционные способы. В каждом субъекте РФ действуют “горячие линии”, на которые можно сообщить о факте нарушения закона, о навязывании услуг.

Роспотребнадзор обязательно отвечает на письма, полученные традиционным образом. Можно воспользоваться разделом “Интернет – обращение” на портале Роспотребназора и отправить жалобу электронно.

Составление обращения

К заявлению применяются общие требования для обращений граждан в органы власти, описанные в ФЗ No 59 от 02.06.2006. А именно:

- заявление не должно быть анонимным. В нем должны быть указаны данные и координаты обратившегося, для того, чтобы сотрудники надзорного органа могли связаться для получения дополнительной информации, доказательств, предоставить ответ или дать консультацию;

- из сообщения должно быть понятно, что является причиной обращения, какие права нарушены, кем и по отношении к кому;

- текст не может содержать ненормативную лексику или угрозы в адрес сотрудников или их близких. Документ должен быть написан разборчиво. Несоответствие этим двум параметрам может привести, к тому, что он останется без ответа;

- в конце проставляется дата и подпись.

Сроки для рассмотрения обращения предусмотрены тем же 59 – ФЗ, где сказано, что у сотрудников для дачи компетентного ответа есть месяц. В исключительных случаях, когда для разрешения конфликта необходимо привлечение иных структур, проведение дополнительных экспертиз и проверок, срок может увеличиваться до 2 месяцев. Заявитель об этом уведомляется дополнительно.

Федеральная служба по надзору по защите прав потребителя может осуществлять не только консультирование, но и привлекать к административной ответственности нарушителей. КоАП в п. 2 ст. 14.8 устанавливает размер санкций за ущемление прав приобретателей товаров и услуг, посредством включения в соглашение условий, которые не соответствуют нормам закона. Должностные лица заплатят в бюджет штраф от 1000 до 2000 рублей, а организации – от 10000 до 20000.

Можно написать в Федеральную Антимонопольную Службу. Но нужно понимать, что этот орган власти не решает всех подряд вопросов потребителей. В контексте этой статьи следует обратить внимание на одну сферу их деятельности – надзор за тарифами. Речь идет о соответствии размеров взимаемых платежей уровню, установленному законодательными актами, в сфере коммунальных услуг, услуг связи, медикаментов, транспорта железнодорожного и авиа и т.д.

Поэтому в случае обращения не по компетенции, нужно быть готовым к тому, что вам либо вернуть ответ с предложением обратиться надлежащий орган, либо перешлют его по назначению. Срок для переадресации установлен в 7 дней, об этом факте заявитель уведомляется письменно.

Прокуратура

Можно обратиться за помощью к прокурору. Этот орган власти является также надзорным, его сотрудники обладают полномочиями возбуждать административные дела. Но в силу того, что круг нарушений, по которым возможно привлечение к ответственности непосредственно прокурором, ограничен, чаще происходит переадресация в иные структуры.

Так, например, надзорным органом сфере страхования является ЦБ, в соответствии со ст. 30 Закона No 4015-1 от 27.11.1992.

Последней инстанцией, призванной защитить потребителя, если не помогли остальные, считается суд. Иск будет рассматривать суд общей юрисдикции. При сумме требований менее 50 тысяч – мировой, более – районный. Выбрать район можно любой, на усмотрение заявителя. Он может быть установлен по территории проживания истца, регистрации ответчика или по месту заключения договора. От оплаты госпошлины пострадавшие потребители освобождаются.

Требования, предъявляемые к исковому заявлению даны в ст. 131 ГПК. В документе следует указать:

- наименование органа судебной власти, куда направляется обращение;

- данные и координаты всех участвующих в деле сторон. Если происходило обращение в надзорный орган, то его следует указать в качестве третьего лица;

- в шапке следует прописать сумму требований, так сотрудникам суда будет проще определиться верно ли выбрана подсудность;

- в тексте иска подробно описываются обстоятельства дела, шаги, которые были предприняты для урегулирования конфликта до обращения к судье;

- расписывается по пунктам что и в каких размерах истец желает получить с ответчика;

- просьба к суду. Следует прописать под номерами все свои пожелания, начиная с главного требования: расторгнуть договор, признать пункт недействительным, затем каждому желанию отдельный абзац;

- подпись и дата. Отсутствие этих данных приведут к приостановлению рассмотрения дела, поэтому следует обратить на него внимание.

Что можно требовать? Как было уже сказано, логичнее сначала расторгнуть договор или признать пункт недействительным, так как именно этот факт приведет к определенным последствиям. Затем требуются средства, которые были перечислены в адрес исполнителя.

По правилам ст. 16 ЗПП, если продавец заставил приобрести покупателя товар или услугу, то он должен возместить ему убытки. В понятие убыток, в соответствии со ст. 15 ГК входят средства, что пришлось потратить покупателю на восстановление своего права или придется потратить, цена утраченных вещей, размер доходов, которые мог бы получить пострадавший в обычной ситуации.

Кроме того, нарушителю потребуется выплатить компенсацию морального вреда. А также заплатить штраф за добавление к основному договору неправомерных услуг, за невыполнение в добровольном порядке требований потребителя.

Но важно понимать, что само по себе обращение не приведет к положительному результату. Факт нарушения потребуется установить в суде, с помощью предоставленных неопровержимых доказательств. Ими могут быть документы, которые потребуется приложить к иску или свидетельские показания.

Иск подлежит рассмотрению в течение 2 месяцев с момента обращения. Если и эта инстанция не удовлетворила потребителя, то решение можно обжаловать в суде апелляционной инстанции.

Заключение

Законом предоставлено право потребителю заключать только те сделки, в которых он действительно заинтересован. Исключения составляют лишь случаи, когда приобретений услуги является обязательной. Если это право нарушено, то для соблюдения досудебного этапа урегулирования конфликта потребуется попробовать договориться с нарушителем. Можно обратиться за защитой в надзорные органы власти, а если это не помогло, следует идти в суд.