Книга учёта доходов и расходов (КУДиР) для ИП на УСН

Отчётность в деле индивидуального предпринимательства не менее важная процедура, чем получение прибыли. Так как в том случае, если в не будете правильно вести отчётные документы, штрафы от проверяющих органов сведут результат вашей коммерческой деятельности на нет.

Так, например, если предприниматель работает на «упрощёнке», для него должно быть важным вести КУДиР — книгу учёта доходов и расходов.

Формат ведения книги

В основе формата КУДиР лежит запись в хронологическом порядке всех операций по доходам и расходам за определённый этап. Этап этот равен отчётному периоду по налогам, то есть году.

К каждой записанной в книге операции должны прилагаться подтверждающие эту операцию документы, а их данные также должны быть отражены в книге. Документы могут являть собой чеки по совершённым операциям, кассовые ордера или любые другие варианты, которые формируются во время совершения операции.

КУДиР хранится предпринимателем в течение четырёх лет и предоставляется по запросу проверяющего органа. При этом, необходимости каким-либо образом заверять книгу в налоговом ведомстве или другом органе нет.

В том случае, когда деятельность в определённый отчётный период не ведётся, книга всё равно формируется. Просто при условии, что нет ни доходных, ни расходных операций, формировать нужно будет нулевую книгу.

В случае, когда вы не предоставляете КУДиР по запросу проверяющего, вам формируется штраф. Если речь идёт об отсутствии нулевой книги доходов и расходов, то штраф будет небольшим (порядка 200 рублей). Но при отсутствии книги на тот период, когда деятельность велась, санкции будут гораздо значительнее.

Допустимо, чтобы книга велась как в электронном формате на компьютере, так и в виде бумажного журнала.

Если вы собирайтесь вести бумажную книгу учёта, то нужно будет предварительно пронумеровать все страницы и прошить. Также количество страниц книги указывается на последней странице. Книгу заверяют подписью ИП, если есть — то и печатью.

В случае наличия исправлений в журнале, каждая пометка должна снабжаться заверением с помощью подписи и печати, либо приложенным удостоверяющим верность исправления документом.

Когда ведётся журнал в электронном формате, его в конце распечатывают и также прошивают и подписывают.

Сдавать КУДиР в налоговую инспекцию не нужно.

Как заполнять книгу учёта доходов и расходов

Книга сама делится на несколько важных частей. Разберёмся подробнее, что представляет собой каждая такая часть:

Титульный лист

- Строка «форма ОКУД» остаётся пустой.

- «Объект налогообложения». Тут вы пишите свою систему отчётности по налогам — «доходы» или «доходы минус расходы».

- «ОКПО» — здесь нужно обозначить код, который вы увидите, получив при регистрации письмо из Росстата.

- В остальные графах не забудьте заполнить ФИО, адрес, расчётный счёт и ИНН.

Первый раздел КУДиР

Делим этот раздел на четыре таблицы в формате пяти граф. Четыре — потому что заполнение идёт по каждому кварталу. Пять граф такие:

- Порядковое обозначение записи (номер)

- Подтверждающий операцию документ (дата и номер)

- Обозначение цели операции (Например: «Оплата по договору номер такой-то за такую-то услугу»)

- Доход, который будет участвовать в начислении налога.

- Расход, который участвует при формировании налога (Это для тех ИП, которые выбрали «упрощёнку» и заполняют книгу с объектом налога «доходы минус расходы»).

Важно! В случае, когда идёт возврат, вы записывайте операцию не в расходы, а также в доходы, но со знаком «минус».

Второй раздел

Предназначается для записи расходных позиций. Опять же — только для тех, у кого в объекте налогообложения значится «доходы минус расходы». Здесь будут числиться вещи, на которые пришлось потратить ту или иную сумму, чтобы из этого получился продукт (помещения, материалы и прочее). А также сюда будут вписываться нематериальная составляющая — авторские права, товарные знаки и прочее.

Третий раздел

Здесь предпринимателю предстоит рассчитывать убытки. И не только в текущем периоде. В третий раздел книги также можно вписывать те убытки, которые вы пожелали перенести с прошлых периодов.

Четвёртый раздел

Отдельная часть для просчётов тех расходов, которые будут действовать на уменьшение налоговой суммы. Если у вас УСН объектом налогообложения которой являются «доходы». Это страховые выплаты во внебюджетные фонды — за всех наёмных работников и за себя.

Штрафы, как и в любом другом случае не несут ничего приятно, но исправно накладываются на предпринимателя, если тот допускает заполнение книги учёта с отклонениями от правил. В случае КУДиР, санкционные суммы начинаются от десяти тысяч рублей.

Особенности заполнения КУДиР

- Заполнение происходит на русском языке исключительно

- Отдельную книгу учёта нужно заполнять на каждый новый отчётный период

- Соблюдайте правило заполнения доходов и расходов. Это разные строки.

- Когда заполняется графа доходов, необходимо вписывать уточнение вида — что это, аванс, или что-то иное.

- Датой получения дохода по КУДиР считает день поступления денег

- В качестве расходов рассматриваются только прямые траты в целях получения товаров или услуг.

- Датой совершения расхода по книге будет день списания средств или выдачи из кассы.

- Дата расхода денег на товар, который потом должен быть реализован — это дата именно реализации товара.

- Также и с услугами по логистике, хранению и обслуживающим действиям. Дата расхода по этим операциям — это дата предоставления этих услуг.

- В книге нужно указывать каждый чек для потребителя. Либо же создаётся один ордер на совокупность нескольких операций.

- НДС выделяется в отдельную строку

- Если ваши сотрудники получают и аванс, и основную часть зарплаты, обе операции отражаются в КУДиР. Если речь о выдаче денег наличными из кассы фирмы, то в книге отражается помимо номер кассового ордера так же номер ведомости.

Книга учёта собирает в себе все данные по деятельности ИП, связанные с движением средств. В ней, при верном заполнении, можно найти и заработные платы, и деньги на коммуналку, страховые взносы и расходы по амортизации.

Книга учёта доходов и расходов — важный документ в деятельности ИП. Он необходим не только потому что этого требует проверочный орган. Книга — отличная база для сохранения порядка в фирме. Если вы будете постоянно практиковать её заполнение, то у вас никогда не возникнет ситуаций с потерей той или иной документации и бухгалтерским учётом, а также не возникнет внештатных ситуаций с проверками от ФНС.

Автор статьи:

Главный редактор портала Businessmens.ru, предприниматель в области организации мероприятий. Опыт журналистской деятельности – более 5 лет.

Заполнение и ведение КУДиР на УСН 6 % в 2022 году

КУДиР — это книга доходов и расходов, обязательный налоговый документ для всех организаций и предпринимателей на УСН. Расскажем, как вести КУДир для УСН 6 % в 2022 году.

Кто должен вести КУДиР

Вести КУДиР должны все налогоплательщики на УСН. При этом неважно, какой объект налогообложения они выбрали — «Доходы» или «Доходы минус расходы». Книга нужна, чтобы учитывать хозоперации, определять финансовые результаты и считать сумму налога к уплате. Бизнесмены фиксируют в ней свои доходы и расходы в рамках бизнеса.

Еще вести КУДиР нужно, чтобы контролировать соблюдение ограничений по применению УСН. Чтобы сохранить право на стандартную ставку в 2022 году, нужно держать объем дохода в пределах 150 млн рублей в году. Чтобы сохранить право на применение УСН, доход должен оставаться в пределах 200 млн рублей.

В 2022 году для УСН начал действовать новый коэффициент дефлятор — 1,032. Но Минфин разъяснил, что в 2022 году лимиты для переходного периода применяются без индексации, то есть будут равны 150 и 200 млн рублей, а не 154,8 и 206,4 млн рублей соответственно (письма Минфина от 27.01.2022 № 03-11-06/2/4855 и от 01.02.2022 № 03-11-06/2/5885).

Книга учета ведется по стандартной форме, разработанной Минфином (приказ Минфина РФ от 22.10.2012 № 135н). Форма для УСН «доходы» и «доходы минус расходы» одинаковая, но отличаются разделы, обязательные для заполнения.

Общие правила ведения и заполнения КУДиР

Новую книгу заводят для каждого налогового периода, то есть каждый год. Достаточно одного экземпляра на всю организацию. Если есть обособленные подразделения на УСН, книгу по ним ведет головной офис, при этом никак не выделяя доходы и расходы подразделения из общей суммы.

КУДиР можно оформлять в бумажном или электронном виде. От этого зависит порядок заполнения.

На бумажном варианте нужно:

- заполнить титульный лист;

- сшить и пронумеровать страницы, указать общее количество страниц в конце;

- заверить КУДиР подписью ИП или руководителя организации;

- поставить печать, если она используется.

Если вносите исправления в бумажный вариант, подготовьте для них пояснения, поставьте дату корректировки и подтвердите ее подписью руководителя.

После окончания налогового периода при ведении книги в электронном варианте нужно:

- распечатать КУДиР; и пронумеровать все страницы, указать на последнем листе общее количество;

- заверить книгу подписью руководства;

- поставить на распечатанной книге печать при ее наличии.

Электронную книгу удобно вести в специальных бухгалтерских сервисах, например, в Контур.Бухгалтерии, которая проверяет документ на соответствие правилам налогового законодательства. Вам нужно просто вносить в Бухгалтерию доходы и расходы, а КУДиР система заполнит сама по всем правилам. При необходимости Книгу можно будет распечатать.

Все записи о хозяйственных операциях вносятся в книгу на основании первичных документов и строго в хронологическом порядке. Регистрируйте документы о поступлении или перечислении оплаты, а также документы, подтверждающие расходы (платежные поручения, банковские выписки, кассовые и товарные чеки, квитанции, накладные, акты приема-передачи и т.п.). Все показатели указываются в полных рублях, без копеек.

Книгу формируют, даже если операций в периоде не было — тогда ее заполняют нулевыми показателями.

В ФНС книгу сдавать не нужно, но если ее запросят налоговые инспекторы — придется предоставить. По правилам она должна храниться в течение пяти лет, а с учетом права переноса убытков в течение 10 лет рекомендуется хранить КУДиР 11 лет.

Состав КУДиР на УСН «Доходы» в 2022 году

В общем случае КУДиР включает титульный лист и пять разделов. Но на УСН 6 % учитывать расходы не нужно, поэтому и заполнять надо не все разделы книги.

На УСН 6 % налогоплательщики заполняют разделы I — только доходы, IV и V.

Раздел I «Доходы и расходы»

В этом разделе по хронологии указываются все операции, которые были сделаны в каждом квартале. В таблицу внесите:

- данные первички — дата и номер;

- содержание операции: к примеру, «Аванс от ООО «Альфа» по дог. № 123 от 29.03.2021»;

- сумму хозяйственной операции: если получен доход, впишите сумму в графу 4. Перечень доходов, которые имеют значение для расчета налога, приведен в ст. 346.15 НК РФ. Другие доходы учитывать не обязательно.

Расходы в графе 5 на УСН 6 % учитывать не нужно, но есть исключения:

- расходы на профилактику безработицы, компенсированные за счет бюджета;

- расходы, профинансированные субсидиями на поддержку среднего и малого бизнеса.

Важно! Помните, что применяется кассовый метод. Поэтому если вы отгрузили товар, но еще не получили за него оплату, это не отражается в сумме доходов. Все доходы заносите в КУДиР только когда получите их в кассу или на банковский счет.

I. Доходы и расходы

Раздел IV «Расходы, уменьшающие сумму единого налога»

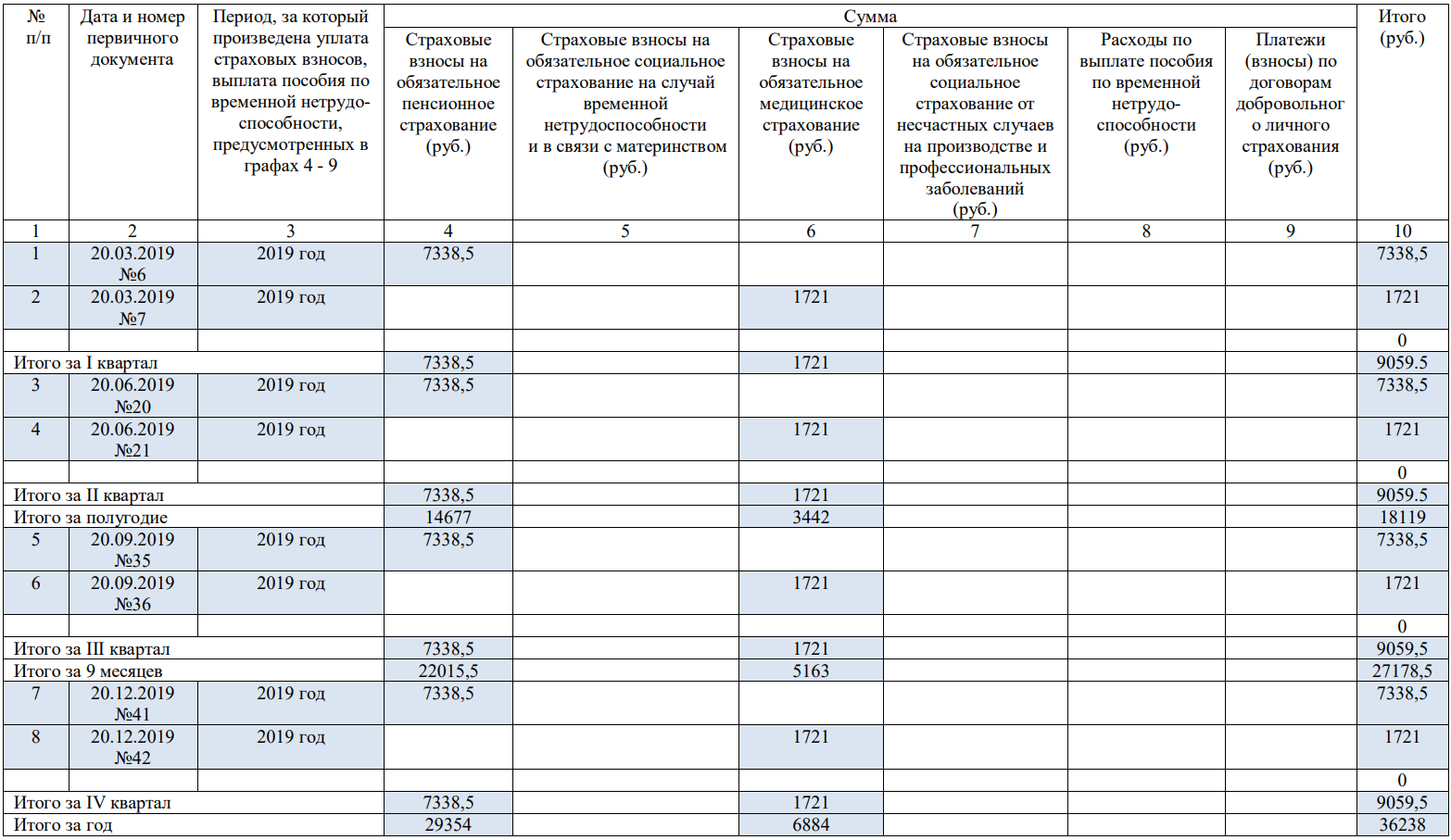

В этом разделе налогоплательщики на УСН 6 % отражают все суммы, которые уменьшают налоговую базу. Сюда включают суммы страховых взносов, уплаченных за ИП и сотрудников, выплаченных больничных за первые три дня нетрудоспособности, взносов по договорам добровольного личного страхования сотрудников.

Уменьшить доходы за счет взносов — законное право налогоплательщика. Но есть лимиты — ИП без работников могут вычесть из налоговой базы всю сумму страховых взносов и совсем не платить налог. А ИП с работниками и организации уменьшают налог максимум на 50 %.

Заполнить раздел можно двумя способами:

1. Записывать взносы и пособия по мере уплаты, а в конце отчетного (налогового) периода подвести итог по графе 10, чтобы сравнить с лимитом.

2. Отразить уплаченные пособия и взносы в пределах лимита, когда отчетный период закончится и можно будет посчитать максимальный вычет.

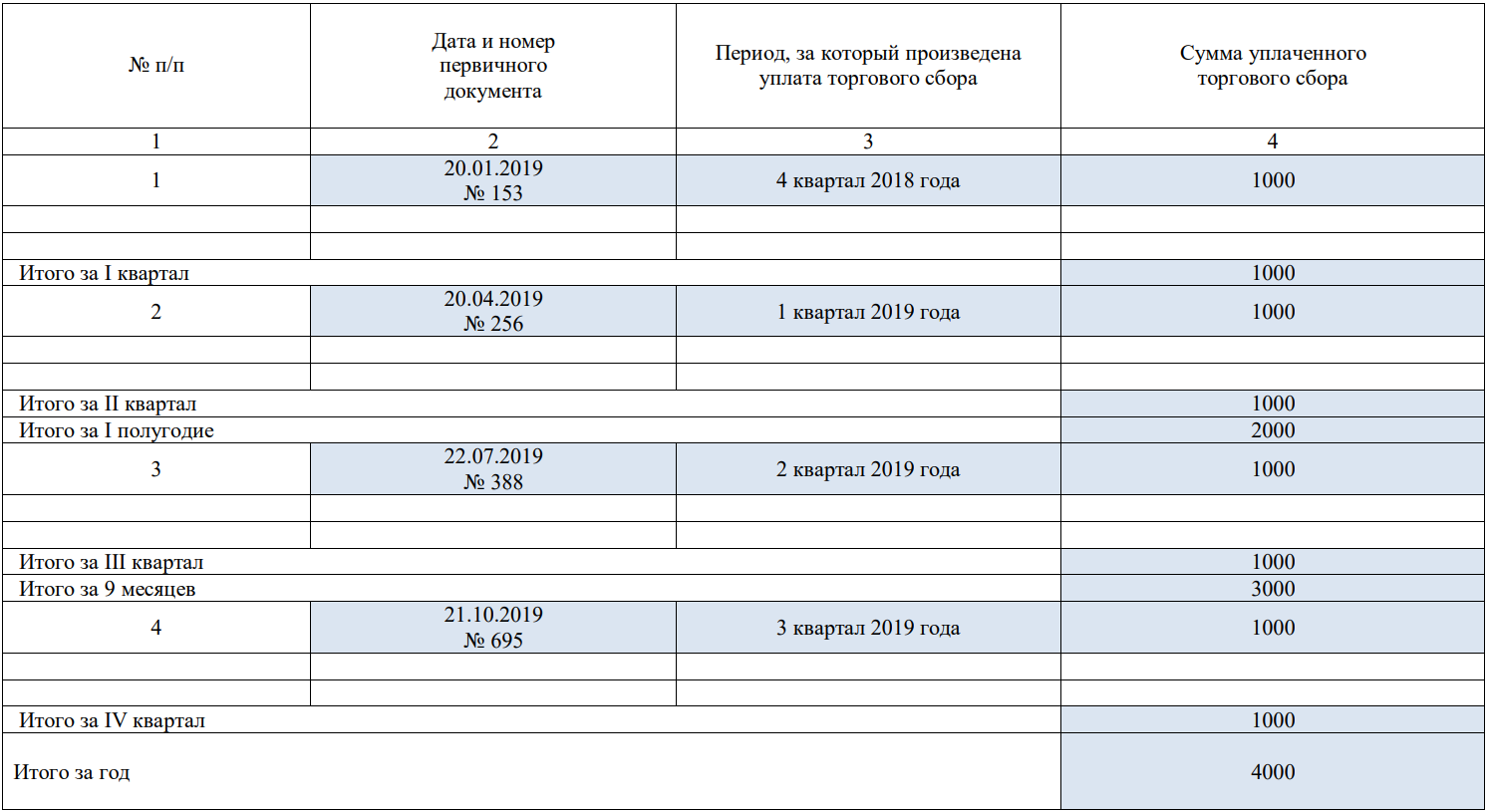

Раздел V «Сумма торгового сбора, уменьшающая сумму налога»

Пятый раздел заполняют все плательщики УСН «доходы», а не только те, кто уплачивает торговый сбор. Если в регионе сбор не введен, в разделе V указывается отчетный год, а вместо показателей проставляются прочерки. Так вы точно избежите штрафов и вопросов от налоговой за неполный налоговый регистр.

Плательщики торгового сбора отражают тут сумму уплаченного в периоде торгового сбора, которая уменьшает сумму налога к уплате. Нужно указать данные первичного документа-основания, период, за который уплачен сбор, и сумму сбора.

Вносите доходы и расходы в Контур.Бухгалтерию, и система сама заполнит КУДиР по всем правилам. При необходимости Книгу нужно будет только распечатать.

Что будет, если не вести КУДиР

Налоговая может в любой момент запросить КУДиР, которую придется предоставить в течение 10 дней. Документ должен быть распечатан, прошит, пронумерован и заверен подписями и печатями (если есть). Если книга не представлена по требованию, начислят штраф 200 рублей. Дополнительно может применяться административное наказание в виде штрафа от 300 до 500 рублей.

Если в ходе проверки обнаружатся нарушения, которые связаны с занижением суммы налога, бизнесмену грозит штраф от 10 000 рублей до 20 % от оплаченного налога, но не меньше 40 000 рублей.

КУДиР и УСН-онлайн

ФНС уже несколько лет обсуждает планы по вводу нового режима для ИП на УСН «Доходы» — УСН-онлайн. Об этом в эфире программы «Налоги» рассказал Дмитрий Сатин — замруководителя ФНС. Информация об этом также размещена на официальном сайте ФНС. При этом уже больше года проект закона находится на стадии второго чтения в Госдуме.

Сейчас все предприниматели на упрощенке должны вести книгу и каждый год передавать в налоговую декларации. Это все-таки требует затрат времени, найма специалиста или знаний в сфере бухгалтерии. Если ИП перейдет на режим УСН-онлайн, то рассчитывать налоги за него будет ФНС. Это возможно благодаря появлению онлайн-касс, с которых налоговая автоматически получает информацию о доходах и расходах бизнеса. На этом режиме КУДиР можно не вести.

Единственная проблема в том, что вы не сможете управлять расчетами налоговой и есть вероятность, что постоянно придется оспаривать суммы и доказывать свою позицию. А если ИП далек от бухучета, то понять, что налоги насчитали с ошибкой, почти невозможно. Хорошо, что переход на УСН-онлайн добровольный. Вы можете решить, что важнее — экономия времени на отчетности или экономия денег на уплате налогов.

Не хотите заниматься заполнением КУДиР самостоятельно? Подключайтесь к сервису Контур.Бухгалтерия. Вам достаточно внести данные о доходах и расходах, а сервис автоматически создаст КУДиР и налоговые декларации. В Контур.Бухгалтерии удобно вести учет, платить зарплату и сдавать отчетность. Все новые пользователи получают 14 дней работы в сервисе в подарок.

КУДиР — это книга доходов и расходов, обязательный налоговый документ для всех организаций и предпринимателей на УСН. Расскажем, как вести КУДир для УСН 6 % в 2022 году.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Если вы ведете КУДиР, то по итогам налогового периода (года) ее нужно распечатать и прошнуровать. Страницы книги должны быть пронумерованы. Предприниматели часто задают вопрос: как нумеровать книгу, с какой страницы вести отсчет и нужно ли нумеровать титульный лист? Расскажем об этом в статье.

С 2014 года ИП не должны сдавать книгу доходов и расходов в налоговую вместе с годовой отчетностью. Но закон обязывает хранить эту книгу заполненной и прошитой в течение четырех лет, чтобы показывать налоговикам при проверках. Расскажем, как правильно прошить этот документ.

Бланк книги учёта доходов и расходов + образцы заполнения

Книга учёта доходов и расходов — это документ, который поможет подтвердить поступления и траты денег в течение года, если у ФНС появятся к вам вопросы при проверке.

Обычно КУДиР нужна налоговой при камеральных проверках, когда инспектор запрашивает у банков информацию о движении денег по вашему расчётному счёту. Если она не соответствует декларации, налоговая отправит вам требование предоставить пояснение.

Вести КУДиР обязаны все предприниматели и организации на УСН, а также предприниматели на ОСНО, ПСН и ЕСХН. Сдавать же книгу нужно только после запроса налоговой. Тем, кто не сделает этого в течение 10 дней, придётся заплатить штраф.

В статье мы подробно расскажем, как вести КУДиР и заполнять её вручную.

Как вести и распечатывать готовую КУДиР

КУДиР можно вести на бумаге и в электронном виде, но главное — вносить данные в хронологическом порядке. Если вы планируете записывать все хозяйственные операции от руки — распечатайте готовый бланк в начале налогового периода. А если хотите вести учёт в электронном виде — обязательно распечатайте заполненную книгу в конце отчётного периода. Иначе она не будет считаться действительной.

Вне зависимости от формата ведения завершённую и проверенную КУДиР нужно сшить, пронумеровать, заверить подписью руководителя и печатью, если таковая имеется. Ещё не забудьте указать общее количество страниц на последнем листе. Чтобы всё сделать правильно, посмотрите фотоинструкцию.

Порядок работы с КУДиР устанавливает Приказ Минфина России от 22.10.2012 № 135н, но в нём и в других документах не сказано, как правильно распечатывать книгу и нумеровать её страницы. Поэтому обычно предприниматели обращаются к общепринятому порядку: применяют одностороннюю печать и начинают нумерацию с титульного листа, оставляя его без номера.

Важно распечатывать книгу со всеми разделами, даже с теми, которые на вашей системе налогообложения заполнять не нужно. Нумеровать также придётся все страницы, даже пустые.

Если вы решили устроить отпуск и не совершали никаких финансовых операций в течение года, распечатывать КУДиР всё равно нужно. Просто заполните титульный лист и вместо цифр в графах поставьте нули. Нулевая КУДиР тоже должна нумероваться, прошиваться и заверяться.

Чтобы не потерять ни одного документа и не искать ошибки перед сдачей отчётности, лучше вносить записи в КУДиР регулярно. Так удобнее. Но никто не запрещает вам вносить все операции задним числом в конце отчётного периода.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Из каких разделов состоит КУДиР

КУДиР состоит из титульного листа и пяти разделов:

- Раздел I — для учёта доходов и расходов.

- Раздел II — для расчёта расходов на основные средства и нематериальные активы.

- Раздел III — для расчёта убытков за прошлые периоды, которые уменьшают налоговую базу.

- Раздел IV — для учёта расходов, уменьшающих налог.

- Раздел V — для расчёта суммы торгового сбора, уменьшающего налог.

Какие разделы вам предстоит заполнять, зависит от объекта налогообложения: «Доходы» или «Доходы минус расходы». Рассмотрим подробнее различия.

Как заполнить КУДиР на УСН «Доходы»

На упрощённой системе с объектом «Доходы» нужно заполнять разделы I, IV и V.

Раздел I. Доходы и расходы

В эту часть заносите все хозяйственные операции по порядку с указанием даты и номера первичного документа: платёжного поручения, товарного чека, акта, накладной и других. Также пропишите содержание операций, а в графе 4 укажите сумму дохода.

Графа 5 обычно не заполняется. Но если вы получали субсидию на поддержку малого и среднего бизнеса, укажите расходы, которые оплатили этими деньгами.

Отобразить субсидию в доходах тоже нужно, но не в тот же момент, как получили. Потратили часть субсидиии — добавили эту сумму сразу в доходы и расходы. Потратили ещё часть — снова внесли записи. И так делайте до тех пор, пока не потратите субсидию полностью.

.PNG)

Записывайте полученные доходы только тогда, когда деньги от покупателя поступили в кассу или на расчётный счёт. Предоплата тоже считается доходом, поэтому её также заносите в графу 4. Даже возвращённую покупателю предоплату нужно указывать в этом столбце, только со знаком минус. Учитывать возврат в расходах и вносить его в графу 5 не надо, потому что он уменьшает налогооблагаемые доходы.

.PNG)

Раздел IV. Расходы, уменьшающие налог

В этот раздел нужно вносить те суммы, на которые потом уменьшится ваш налог: страховые взносы за сотрудников, взносы по договорам добровольного личного страхования и больничные пособия за первые три дня нетрудоспособности, оплаченные организацией. ИП должны указать ещё и страховые взносы за себя.

Записывайте расходы по мере уплаты, а в конце каждого каждого квартала подводите итог в графе 10, чтобы сравнить вычет с лимитом и посчитать налог.

Пример заполнения раздела IV. Расходы, уменьшающие налог

Раздел V. Торговый сбор, уменьшающий налог

В этот раздел добавляйте суммы торгового сбора за каждый квартал. Заполнять его должны все налогоплательщики на УСН «Доходы», а не только те, кто обязан платить торговый сбор.

Если в вашем регионе нет торгового сбора, укажите отчётный год, а в показателях поставьте прочерки, чтобы налоговый инспектор не решил, что вы забыли заполнить раздел.

Если в вашем регионе есть торговый сбор, укажите порядковый номер операции, дату и номер первичного документа, период за который внесли платёж, и сумму.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как заполнить КУДиР на УСН «Доходы минус расходы»

На упрощённой системе с объектом «Доходы минус расходы» нужно заполнять разделы I–III, а также справку к разделу I на основе итоговой суммы доходов и расходов.

Раздел I. Доходы и расходы

В этот раздел, как и на УСН «Доходы», нужно заносить все хозяйственные операции в хронологическом порядке с указанием даты и номера первичного документа.

В графе 4 показывайте доходы, а в графе 5 — расходы. Не забывайте, что вносить нужно только те операции, которые учитываются при расчёте налога.

При учёте важно понимать, в какой момент денежные траты становятся расходами. Например, если вы приобретали товары для перепродажи, расходы в КУДиР можно заносить только в тот день, когда выполнены все три условия:

- вы получили товар от поставщика;

- вы оплатили этот товар;

- вы отгрузили товар покупателю.

А расходы на зарплату сотрудников можно учитывать после того, как работник получил деньги на руки или на карту.

Подробнее о порядке определения доходов и расходов написано в статье 346.17 Налогового кодекса.

Раздел II. Расходы на основные средства и нематериальные активы

В эту часть вносите данные по основным средствам, которые уже введены в эксплуатацию. Затраты распределяйте равномерно по кварталам, оставшимся до конца календарного года.

Например, если вы купили офисную технику на 200 тысяч рублей в феврале, то распределите эту сумму по 50 тысяч на каждый квартал. А если покупка совершена в августе, то есть в третьем квартале, нужно списать по 100 тысяч в третьем и четвёртом кварталах.

Рассчитанную сумму за текущий квартал из графы 12 внесите в графу 5 раздела I с указанием последнего числа квартала.

Графы 7, 8, 14 и 15 заполняются только в том случае, когда основное средство купили до перехода на упрощённую систему.

.png)

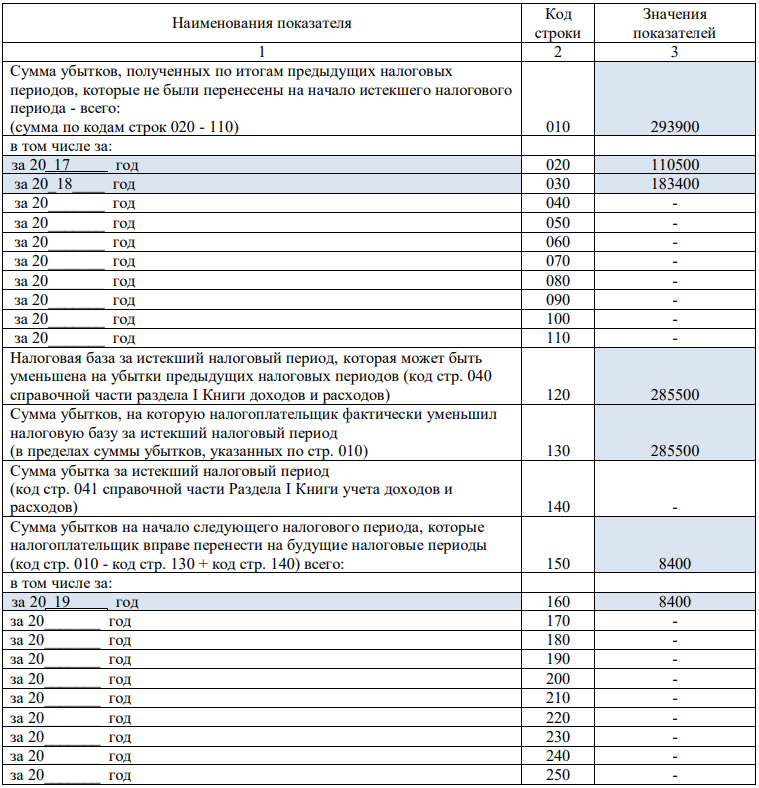

Раздел III. Убытки прошлых периодов, уменьшающие налоговую базу

Если по итогам года вы заработали меньше, чем потратили, можно перенести этот убыток на следующие годы. То есть уменьшить на него или на его часть налоговую базу.

Для этого нужно сделать следующее:

- В строке 010 отразите сумму убытков за предыдущие периоды, которая ещё не была учтена, а в строках 020–110 распишите суммы по годам.

- В строку 120 перенесите налоговую базу из строки 040 справки к разделу I.

- В строке 130 укажите убыток, который уменьшает налоговую базу текущего периода.

- В строку 140 внесите убыток текущего периода из строки 041 справки к разделу I.

- В строке 150 поставьте сумму оставшегося убытка, которую можно списать в следующих периодах.

- В строках 160–250 расшифруйте неперенесённые убытки по годам.

А можно как-нибудь попроще?

Все тонкости заполнения КУДиР можно переложить на Эльбу. Сервис за вас сформирует книгу на основе разделов «Поступления» и «Списания». Безналичные и наличные платежи будут попадать в сервис автоматически, так как в Эльбе есть интеграция с банками, кассами и Контур.ОФД. Кроме передачи чеков Контур.ОФД формирует отчеты о выручке — по ним можно следить, как идут продажи.

В КУДиР переносятся не все операции, а только те, которые отмечены галочкой «Учитывать в налогах», поэтому проверьте, какие доходы и расходы нужно учитывать, а какие — нет. После этого вам останется только сохранить КУДиР в формате word или pdf и распечатать.

Чтобы получить КУДиР в Эльбе, зайдите в раздел «Отчётность» во вкладку «Актуальные задачи». В правом верхнем углу нажмите ссылку «Книга учёта доходов и расходов», а потом выберите год и вид книги. Также книгу можно распечатать в конце года, когда станет активна задача «Заплатить налог и отчитаться по УСН».

Эльба заполнит все нужные вам разделы, кроме второго. Но это не страшно, потому что вы можете сохранить книгу в формате word и отредактировать вручную.

Что ещё почитать по теме:

Статья актуальна на 19.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

КУДиР в 2022 году. Книга учета доходов и расходов

Книга учета доходов и расходов (КУДиР) – это налоговый регистр, который обязаны вести все упрощенцы. В нее вносится информация об операциях, участвующих при расчете единого налога на УСН. С текущего года правила заполнения книги несколько меняются. О том, как правильно заполнять КУДиР для ИП в 2022 году подробно рассказано далее.

Организации и ИП используют единый бланк КУДиР, утвержденный Приказом Минфина № 135н от 22 октября 2012 года. Из статьи вы узнаете о ключевых моментах оформления и хранения книги учета предпринимателями, а также о типовых ошибках, допускаемых при ее заполнении.

Как вести КУДиР

Рекомендации по заполнению КУДиР приведены в письме Минфина № 03-11-06/2/72657 от 06 декабря 2016 года. Вот краткая выдержка из регламента:

вести документ следует на русском языке, а если «первичка» составлена на иностранном языке, то ее понадобится перевести;

особенности заполнения зависят от того, какой объект налогообложения выбран «доходы» или «доходы минус расходы»;

книга ведется в единственном экземпляре, все данные указываются в рублях, без копеек;

записи фиксируются в хронологической последовательности, каждая хозяйственная операция регистрируется отдельной строкой, объединение нескольких операций в одну не допускается;

ежегодно заполняется новая книга на календарный год;

если у ИП несколько торговых объектов или деятельность предпринимателя осуществляется в нескольких регионах РФ, то вести следует одну книгу в целом по всей деятельности;

записи о необлагаемых операциях в КУДИР не вносятся.

Внимание! Если ИП осуществляет расчеты в валюте, то сумму операции заносят в КУДиР в рублях по курсу ЦБ, действующему на дату признания дохода или расхода (пункт 3 статьи 346.18 НК РФ).

Как правильно заполнять книгу учета доходов и расходов при разных объектах налогообложения:

ИП на УСН с объектом «доходы минус расходы» заполняют в книге учета разделы I–III, а также справку к разделу I.

Предприниматели с объектом «доходы» заполняют в КУДиР раздел I, раздел IV и раздел V.

В каком виде нужно вести КУДиР предпринимателю

ИП вправе на выбор оформлять книгу:

в бумажном виде;

в электронном виде.

Если вы ведете книгу на бумаге, то прошнуруйте ее после того как закончится год, так вам легче будет исправлять возникающие в работе ошибки и при необходимости менять листы. Последняя страница книги заверяется подписью ИП с указанием общего количества листов и печатью. Об этом специально указано в пункте 1.5 «Порядка заполнения КУДиР».

При ведении книги в электронном виде по окончании года ее также нужно распечатать и прошнуровать. Хранить книгу только на электронном носителе не получится. Распечатанную электронную КУДиР пронумеруйте, на последней странице укажите общее количество листов, заверьте подписью и печатью ИП (при наличии).

Для справки! Актуальная редакция бланка КУДиР применяется с 2018 года. Он утвержден Приказом Минфина России № 135н от 22 октября 2012. Последняя редакция документа: 07 декабря 2016года. Бланк включает титульный лист и пять разделов.

Сколько времени ИП обязан хранить КУДиР

С 2022 года действуют новые сроки хранения документов, они во многом увеличили обязательный период хранения документов.

Сейчас ИП на УСН должны обеспечить хранение КУДиР не менее 5 лет (пункт 318 Перечня, утвержденного приказом Росархива № 236 от 20 декабря 2019 года).

Требуется ли ИП сдавать книгу в налоговую инспекцию

Нет, не требуется. Как-либо заверять в ФНС бланк книги также не нужно.

Здесь полезно ознакомиться со следующими документами:

письмо Минфина № 03-11-09/100 от 29 декабря 2012 года;

письмо ФНС России № ЕД-3-3/696@ от 28 февраля 2013 года.

Внимание! КУДиР вам потребуется, если вас решат проверить налоговики, поэтому игнорировать ее заполнение не стоит.

При проведении камеральной налоговой проверки (которая проходит в течение трех месяцев после сдачи декларации) обязанность предоставить КУДиР на рассмотрение инспектора может возникнуть, только если в сданном отчете обнаружены противоречия или ошибки. Такой порядок закреплен в пункте 7 статьи 88 НК РФ.

В остальных случаях предъявлять инспектору КУДиР в рамках камеральной налоговой проверки не обязательно, но возможно по желанию ИП (постановление Арбитражного суда Уральского округа № Ф09-7976/18 от 08 декабря 2018 года).

При проведении выездной проверки (которая проводится за три года) КУДиР передается на проверку сотрудникам ФНС в любом случае без исключений. Об этом говориться в пункте 12 статьи 89 и в статье 93 НК РФ.

Правильность начисления единого налога контролеры будут анализировать на основании КУДиР, за отсутствие документа предусмотрены штрафы.

Что будет если не вести и не хранить КУДиР

КУДиР обязаны вести все ИП, вне зависимости от того платят они УСН с объекта налогообложения «доходы» или «доходы минус расходы». В данном случае объект налогообложения роли не играет, но есть нюансы в заполнении книги.

За отсутствие книги при проверке предпринимателя накажут, ссылаясь на статью 120 НК РФ:

неоформление КУДиР в одном налоговом периоде – штраф 10 000 рублей;

неоформление КУДиР в нескольких налоговых периодах – штраф 30 000 рублей.

Для справки! Согласно статье 346.19 Налогового кодекса Российской Федерации, налоговый период для УСН – это один календарный год.

Если предприниматель не доплатил (занизил) УСН из-за того, что не вел книгу, то ему дополнительно выпишут штраф – 20 % от суммы недоплаченного налога, но не более 40 000 руб.

Если в ходе налоговой проверки сотрудники ФНС докажут, что ИП умышленно искажал показатели в КУДиР, то указанные санкции могут быть увеличены еще вдвое. Конечно, «раздеть» бизнесмена полностью у сотрудников ИФНС вряд ли получится, но несколько штрафов объединятся в солидную сумму, платить которую вряд ли будет приятно.

Какие наиболее частые ошибки допускают ИП при заполнении КУДиР

Рассмотрим перечень типовых ошибок, допускаемых предпринимателями при заполнении книги учета на упрощенке. Самостоятельная проверка КУДиР позволит избежать нарушений в ситуациях, на которые обязательно обратят внимание налоговики на проверке.

Включение неразрешенных расходов

В расчет единого налога принимаются расходы согласно закрытому перечню (пункт 1 статьи 346.16 НК РФ).

Например, на УСН не учитываются:

затраты на переоборудование квартиры под офис;

услуги по дезинфекции помещений;

безвозмездно полученное имущество (работы, услуги);

суммы НДС, выделенные продавцом на УСН в счетах-фактурах и уплаченные ими в бюджет;

расходы на проведение аттестации рабочих мест и т. д.

Избежать ошибки можно, если контролировать сомнительные расходы на наличие в перечне статьи 346.16 НК РФ. Когда затраты спорные, бухгалтер ИП должен проанализировать мнение чиновников и судов, прежде чем отражать расход в КУДиР.

Доходы или расходы включены в КУДиР неправильной датой

Подобная ошибка может возникнуть как по невнимательности бухгалтера, так и из-за технического сбоя в программном продукте. Неверная дата отражения документа служит основанием исключения его из КУДиР, если расхождение обнаружат контролеры.

Избежать ошибок позволит внимательная сверка записей с КУДиР с первичными документами.

Если первички много, разбейте проверку на блоки. Например, делайте контроль раз в месяц, это удобнее, чем единовременная проверка книги за весь год.

Неверное или несвоевременное отражение НДС

Есть два мнения: отражать НДС в стоимости ТМЦ, работ/услуг либо отдельно. Чиновники настаивают на том, чтобы налог отражался в книге учета отдельной строкой в графе 5 раздела I. Об этом говорит пункт 2.5 «Порядка заполнения КУДиР». Не противоречит ему письмо Минфина РФ № 03-11-06/2/44783 от 05 сентября 2014 года.

Исключение покупка ОС и НМА, у которых НДС включается в первоначальную стоимость. Такой подход следует из пункта 3 статьи 346.11, подпункта 3 пункта 2 статьи 170 НК РФ. Дополнительно закреплено в письме Минфина РФ № 03-03-02-04/1/44 от 04 ноября 2004 года.

Чтобы не допустить нарушения входного НДС, отразите в КУДиР в момент списания приобретенного актива в расходы по правилам «кассового метода» (пункт 2 статьи 346.17, подпункт 8 пункта 1 статьи 346.16 НК РФ).

Ошибки при отражении НДФЛ с зарплаты, премий и иных выплат персоналу

Несмотря на то, что НДФЛ входит в состав оплаты труда, это самостоятельный вид расхода.

Поэтому зарплату и перечисленный НДФЛ отражайте в КУДиР разными строчками, в соответствии с отдельными платежками. Такой порядок предусмотрен на основании пункта 6 статьи 226 НК РФ.

Внимание! Заносите НДФЛ в КУДиР по мере перечисления в бюджет обособленно от зарплаты, неудержанный или неоплаченный в бюджет налог в книгу не включайте.

Не отражение доходов при оплате их взаимозачетом

Про оплату взаимозачетом часто забывают, хотя считается, что дата подписания акта считается датой погашения обязательства (статья 410 ГК РФ). В КУДиР именно акт взаимозачета служит первичным документом, на основании которого делается запись в книге (пункт 2 статьи 346.17 НК РФ).

Доходы, которые возникли в результате зачета взаимных требований, проведенные в программе ручными операциями не попадают в книгу автоматически, из-за чего возможны нарушения. Исключить ошибку позволит дополнительный контроль.

Не отражение доходов или расходов даже при наличии первички

Ошибка может произойти, если бухгалтер или сам ИП забыл отразить операцию в книге, но при проверке предъявил документ инспектору.

В таком случае расходы не участвуют в расчете единого налога, доказать их обоснованность при отсутствии КУДиР не получится. Здесь полезно изучить определение ВАС № ВАС-5260/11 от 28 апреля 2011 года.

Чтобы скорректировать налог на неучтенные суммы вам потребуется сдать уточенную декларацию и внести исправления в КУДиР.

Нарушение сплошной нумерации записей в КУДиР

При электронном оформлении КУДиР такая ошибка встречается нечасто, только если вы что-то будете исправлять и собьете автоматическую нумерацию в программе.

В любом случае за сплошной нумерацией операций нужно следить, иначе налоговые инспекторы могут решить, что ИП занижал доходы или завышал расходы.

Неверное заполнение КУДиР по сложным операциям

К таким операциям можно отнести:

расчеты по агентским договорам;

затраты на приобретение ОС;

производственные расходы при наличии НЗП;

расходы на страхование и т.д.

Бухгалтеру следует внимательно изучать методику учета нетипичных затрат, чтобы исключить нарушения и доначисления. При отсутствии уверенности в собственных силах в сложной ситуации, имеет смысл обратиться за консультацией к эксперту.

Незаполнение V раздела в КУДиР предпринимателями на УСН с объектом «доходы», которые не платят торговый сбор

Раздел V заполняют все упрощенцы с объектом «доходы», а не только плательщики торгового сбора.

Внимание! Если в вашем регионе нет торгового сбора, то V раздел все равно надо включить в книгу, укажите в нем отчетный год, а в показателях поставьте прочерк.

Так вы исключите риски неполного заполнения книги, который налоговики приравнивают к отсутствию КУДиР и настаивают на штрафе в сумме 10 000 рублей (статья 120 НК РФ).

Неверно отражаются доходы при оплате пластиковой картой

При расчетах с помощью пластиковых карт деньги зачисляются на расчетный счет продавца позже, чем списываются с карты покупателя.

Однако доход у продавца при упрощенке возникает в момент поступления денег на расчетный счет. На эту дату выручку, которая поступила на счет, отразите в налоговом регистре.

Такой порядок оформления книги подтверждается следующими документами:

письмо Минфина № 03-11-06/2/36926 от 28 июля 2014 года;

письмо Минфина № 03-11-11/54526 от 19 сентября 2016 года.

Неверное указание содержания операции

На практике бухгалтеры в программе используют сокращения или в номенклатурном справочнике отсутствует наименование товара на русском языке, эта информация из базы попадает в КУДиР.

В результате из записи в книге невозможно понять какая операция в действительности была произведена или какой именно товар продан.

Подобное нарушение по формальным признакам может стать потерей расходов при расчете УСН. Поэтому следите за формулировками в книге учета и в бухгалтерской программе. Учет желательно вести без особых сокращений, или исправлять их автоматически в программе перед распечаткой.

Изменения правил ведения КУДиР в 2022 году

Уже несколько лет среди предпринимателей считается, что ведение учета с помощью КУДиР — это устаревший и очень затратный (с точки зрения времени) способ. Бизнесмены давно ждут отмены требования по заполнению книги. Когда началось переведение «упрощенцев» на онлайн-кассы, многие ИП были уверены, что КУДиР исчезнет и больше не придется вести книгу.

В начале 2022 года законодатели изучали новый законопроект об автоматическом ведении отчетности, что привело бы к отмене КУДиР. Но в данный процесс вмешалась пандемия и законопроект не прошел все стадии согласования.

Поэтому в 2022 году требование ведения КУДиР для ИП остается в силе. И предпринимателям лучше не допускать ошибок при заполнении книги.

Как заполнять КУДиР в 2022 году: правила и примеры, бланк, инструкция

При любой системе налогообложения (кроме спецрежима для самозанятых) каждый ИП должен заполнять КУДиР. Она нужна для начисления налогов. Ее требуют инспекторы при проверках. Как вести книгу учета доходов и расходов? Как не допустить «популярных» ошибок? Ответы на эти и другие вопросы в нашей статье.

КУДиР: что это такое простыми словами

Книга учета доходов и расходов (КУДиР) — это журнал, в котором индивидуальный предприниматель фиксирует полученные и потраченные суммы.

Для чего нужно вести такую книгу? Во-первых, чтобы ИП мог посчитать облагаемую базу, величину налога и заполнить декларацию. Во-вторых, чтобы у сотрудников ИФНС была возможность проверить правильность указанных расчетов.

Форма (бланк) КУДиР в 2022 году

Для каждой системы налогообложения разработана своя форма. Бланки приведены в следующих документах:

- для ИП на основной системе — в приложении к приказу Минфина № 86н, МНС № БГ-3-04/430 от 13.08.02;

- для ИП на «упрощенке» — в приложении № 1 к приказу Минфина от 22.10.12 № 135н (далее — приказ № 135н). Порядок заполнения — в приложении № 2 к данному приказу;

Ведите книгу учета доходов и расходов, формируйте отчетность по УСН в веб‑сервисе Ведите бесплатно

- для ИП на патентной системе — в приложении № 3 к приказу № 135н. Порядок заполнения — в приложении № 4 к данному приказу;

- для ИП на ЕСХН — в приказе Минфина от 11.12.06 № 169н. Этим же приказом утвержден порядок заполнения.

Правила ведения КУДиР

Информация о доходах и расходах заносится в книгу нарастающим итогом в течение налогового периода. Когда он закончится, добавлять новые записи нельзя. С начала нового налогового периода необходимо вести новую книгу.

Заполнять КУДиР можно вручную, а можно — на компьютере. Во втором случае по окончании налогового периода книгу следует распечатать. Четких правил о том, как это сделать, не существует. На практике предприниматели чаще всего используют одностороннюю печать.

КУДиР (как рукописная, так и распечатанная) должна быть пронумерована и прошнурована. На последней странице полагается указать общее количество страниц, поставить подпись и печать ИП (при ее наличии).

Раньше книгу учета доходов и расходов полагалось заверить в ИФНС. Но в отношении КУДиР по «упрощенке» и ПСН эта норма давно не действует. Что касается книг по основной системе и ЕСХН, то их по-прежнему требуется заверить в инспекции: рукописную — до начала заполнения, распечатанную — по окончании налогового периода.

Заполнить, проверить и сдать декларацию по ЕСХН через интернет Сдать бесплатно

Как заполнять книгу доходов и расходов: пошаговая инструкция

Шаг 1. Перед началом очередного налогового периода купить бланк КУДиР, заполнить титульный лист, пронумеровать и прошнуровать страницы, указать их количество, поставить личную подпись ИП и печать (если она есть). Налогоплательщикам на ОСНО и ЕСХН — заверить рукописную книгу в налоговой.

Альтернативный вариант (для всех налоговых режимов) — подготовить бланк для электронного заполнения КУДиР.

Шаг 2. Все доходы и расходы отражать в строгом соответствии с первичными документами. Придерживаться хронологического порядка.

Шаг 3. Если в КУДиР обнаружена ошибка, ее нужно зачеркнуть, внести верную запись и сделать пометку «Исправленному верить». Рядом поставить текущую дату, подпись ИП и печать (при наличии).

Шаг 4. По окончании налогового периода прекратить записи.

Шаг 5 (для ИП, ведущих книгу при помощи компьютера). Распечатать КУДиР, страницы пронумеровать и прошнуровать, указать их количество, поставить подпись предпринимателя и печать (если она есть). Налогоплательщикам на ОСНО и ЕСХН — заверить распечатанную книгу в налоговой.

Как заполнить КУДиР на УСН «Доходы»

При упрощенной системе с объектом «доходы» ИП суммирует выручку, полученную в отчетном (налоговом) периоде. Полученную цифру умножает на ставку налога: при доходах 150 млн руб. (и численности персонала 100 человек) и менее — 6%, свыше 150 млн руб. (или более 100 человек) — 8%. Доходы учитывают кассовым методом, то есть в момент поступления денег на счет или в кассу.

Предприниматели, выбравшие данный объект налогообложения, заполняют три раздела КУДиР: I, IV и V.

Раздел I (образец заполнения)

В него следует занести информацию по выручке. Отражать нужно только доходы, которые включены в облагаемую базу по УСН.

I. Доходы и расходы

Графу 5 можно не заполнять. Исключением являются случаи, когда ИП получил из бюджета и израсходовал средства, предназначенные для создания дополнительных рабочих мест и поддержку субъектов малого предпринимательства. Такие суммы нужно указать в графе 5.

Справка к разделу I не заполняется.

Раздел IV

Здесь показывают суммы, на которые ИП уменьшает единый «упрощенный» налог в соответствии с пунктом 3.1 статьи 346.21 НК РФ. Это страховые взносы, пособия по временной нетрудоспособности за первые 3 дня болезни работника, платежи по договорам добровольного личного страхования.

Напомним, что ИП с наемными работниками вправе уменьшить налог (авансовый платеж по нему) не более чем на 50%. Предприниматель без наемного персонала — на всю сумму без ограничений. Если в текущем календарном году у ИП были сотрудники, но он их уволил, то уменьшить налог на взносы в полном объеме можно в следующем году (письмо Минфина от 27.03.20 № 03-11-11/24497; см. « ИП на УСН‑6% уволил всех работников: с какого периода можно учесть взносы «за себя» без ограничений?»).

Раздел V

В него заносят величину торгового сбора, на которую ИП уменьшил единый «упрощенный» налог. В настоящее время торговый сбор введен только в Москве. Следовательно, данный раздел предназначен только для столичных налогоплательщиков.

Как заполнить КУДиР на УСН «Доходы минус расходы»

При УСН с объектом «доходы минус расходы» ИП находит две величины. Первая — сумма доходов, полученных в отчетном (налоговом) периоде. Вторая — сумма затрат, понесенных в том же периоде. От первой величины отнимает вторую, и полученное число умножает на налоговую ставку: при доходах 150 млн руб. (и численности персонала 100 человек) и менее — 15%, свыше 150 млн руб. (или более 100 человек) — 20%. Применяется кассовый метод. Доходы учитывают в момент получения денег (на счет или в кассу), расходы — в момент погашения обязательства перед поставщиком.

ИП с данным объектом налогообложения заполняют три раздела книги: I, II и III.

Раздел I (образец заполнения)

В нем отражают доходы, увеличивающие облагаемую базу по УСН, а также расходы, которые ее уменьшают.

I. Доходы и расходы

Обратите внимание: справку к разделу I нужно заполнять только по итогам налогового периода. Если в строках 040 (облагаемая база) и 041 (убытки) получаются отрицательные значения, указывать их не нужно.

Запросить в ИФНС акт сверки по налогам через интернет Запросить бесплатно

Раздел II

Его заполняют только те предприниматели, которые купили или соорудили основные средства, либо приобрели (создали сами) нематериальный актив. В специальной таблице нужно указать информацию о каждом объекте. В том числе отметить, какая часть стоимости учтена в расходах ранее, какая учитывается в текущем периоде, и какая будет учтена в будущем.

Раздел III

Он предназначен для «упрощенщиков», которые переносят на текущий налоговый период убытки прошлых периодов.

Напомним: перенос возможен в течение 10 лет, полностью или частями. Если убытки получены в течение нескольких лет, они переносятся в очередности их возникновения (п. 7 ст. 346.18 НК РФ).

Вести учет и рассчитывать налог по УСН по правилам 2022 года Попробовать бесплатно

Как заполнить КУДиР на ОСНО

В пункте 13 порядка (утв. приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.02) сказано, что ИП на основной системе должны отражать доходы и расходы в КУДиР кассовым методом. То есть делать записи о доходах, когда деньги поступили на счет или в кассу, о расходах — когда средства фактически заплачены контрагенту.

Однако, Высший арбитражный суд в свое время признал, что данное правило противоречит Налоговому кодексу. Дело в том, что ИП формирует затраты (профессиональный вычет) по тем же правилам, что и организации — плательщики налога на прибыль (подп. 1 п. 1 ст. 221 НК РФ). А у последних есть выбор — применять кассовый метод, либо метод начисления. Значит, подобный выбор должен быть и у предпринимателей на ОСНО (решение ВАС от 08.10.10 № ВАС-9939/10).

Несмотря на это ИП, как правило при заполнении КУДиР используют именно кассовый метод.

Если предприниматель на основной системе занимается несколькими видами бизнеса, он ведет одну книгу. Но операции, относящиеся к разным направлениям деятельности, учитывает раздельно.

Типичные ошибки в КУДиР

Назовем три самых «популярных» недочета.

Первый — если покупатель расплачивается картой, нередко происходит двойное отражение одного и того же дохода в КУДиР. А именно: сначала — по кассовому отчету, потом — по банковской выписке.

Второй — ИП-«упрощенщик» отражает в одной строке сумму расхода и относящийся к ней входной НДС. На самом деле стоимость товара (работы, услуги) и НДС необходимо показывать в разных строках, ведь они упомянуты в разных подпунктах пункта 1 статьи 346.16 НК РФ.

Третий — в перечне доходов в книге указаны суммы, которые не включаются в облагаемую базу. Примеры — ИП внес на счет личные средства, ИФНС перевела на счет излишне уплаченные налоги и проч.

Недавно зарегистрированные предприниматели могут в течение года бесплатно пользоваться веб-сервисом «Контур.Эльба», который позволяет вести всю необходимую бухгалтерию и сдавать отчетность через интернет.

Как вести книгу доходов и расходов при УСН (образец)?

Как вести книгу доходов и расходов при упрощенке? Это окажется несложным, если знать основные правила. Расскажем о них, а также приведем бланки и образцы заполненной книги. Скачать их можно бесплатно.

Ведение книги доходов и расходов при УСН: правила и ответственность

В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный — 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300–500 руб. (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Подробнее об ответственности за совершенные налоговые правонарушения читайте в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

Как вести книгу доходов и расходов ИП

Порядок ведения книги доходов и расходов для индивидуальных предпринимателей ничем не отличается от общих правил.

Предприниматели не указывают в графе 4 раздела I книги доходы, которые облагаются НДФЛ. Об этом прямо говорится в п. 2.4 Порядка, утвержденного приказом № 135н.

В разделе IV ИП на УСН 6% без наемных работников отражают перечисленные ими за себя страховые взносы. Те, кто производит выплаты другим физическим лицам, в этой графе отражают как взносы, перечисленные за себя в фиксированном размере, так и аналогичные платежи, уплаченные за сотрудников.

Как вести книгу учета доходов и расходов в электронном формате

На большинстве официальных порталов с нормативными документами предлагается скачать файл в формате MS Excel для ведения регистра в электронном виде. При его загрузке открывается электронный документ в виде форматированного приложения к приказу № 135н.

В связи с тем, что порядок ведения книги в электронном и бумажном форматах одинаков, особых сложностей с ее оформлением на компьютере возникнуть не должно. В случае если ошибка, допущенная при регистрировании операции, была обнаружена до вывода книги на бумажный носитель, ее легко исправить. Если же ошибка была обнаружена, когда регистр был распечатан, исправление производится на основании п. 1.6 Порядка (заверяется подписью руководителя и печатью (при ее наличии) с проставлением даты внесения корректировки).

Регистр, который в течение года велся в электронном формате, должен быть распечатан по завершении налогового периода. Листы его нумеруются, сшиваются и скрепляются подписью руководителя — юридического лица или ИП и печатью (при ее наличии).

Отправка книги в ИФНС в электронном формате с цифровой подписью указанным Порядком не предусмотрена.

Можно ли в течение года изменить способ ведения КУДиР (с электронной на бумажную или наоборот)? На этот вопрос ответил Минфин РФ. Получите пробный онлайн доступ к К+ бесплатно и переходите к разъяснениям чиновников.

Как заполнить разделы книги учета доходов и расходов

Каждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам каждого квартала и в конце года подбиваются итоги.

Подробный комментарий по заполнению книги учета доходов и расходов, включая образцы заполнения, привели эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к рекомендациям.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249–250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, отражаются по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие налог от объекта «доходы», указывают в этой графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.

Раздел II, касающийся основных средств, заполняют упрощенцы, избравшие объектом налогообложения «доходы минус расходы». Раздел III также оформляют налогоплательщики, работающие с объектом «доходы минус расходы», если у них по итогам предшествующих лет есть убытки, которые можно учесть, рассчитывая налог за текущий год.

Раздел IV заполняется налогоплательщиками, которые рассчитывают единый налог от объекта «доходы». Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение суммы начисленного налога.

С 2018 года книга доходов и расходов дополнена еще разделом V, в котором налогоплательщики, избравшие объектом налогообложения «доходы», отражают уплаченные суммы торгового сбора, которые влияют на размер налога, подлежащего уплате в бюджет.

Подробнее о различиях в порядке заполнения книги в зависимости от выбранного объекта налогообложения читайте в материале «Порядок заполнения КУДиР при УСН доходы минус расходы».

Скачать актуальный в 2022-2022 годах бланк книги расходов и доходов можно на нашем сайте.

Если вы используете объект налогообложения “доходы”, то образец КУДиР за 2022 год смотрите в КонсультантПлюс. Если у вас “доходы минус расходы”, то образец за 2022 год – по этой ссылке. Это бесплатно.

А если вам требуется прежний вариант регистра (за 2013-2017 годы), то это он:

Как проверить книгу доходов и расходов в 1С

Возможность проверить правильность ведения книги доходов и расходов есть в программе «1С: Бухгалтерия». Для этого предусмотрена специальная функция «Помощник заполнения книги». С ее помощью бухгалтер может запускать регламентные операции и анализировать полученные результаты.

При загрузке встроенного в программу специального сервиса можно просмотреть все принимаемые и непринимаемые расходы. Самой распространенной ошибкой является «неподтягивание» программой документов, подтверждающих оплату понесенных расходов. А в случае отсутствия оплаты расходы не могут быть приняты к учету (ст. 346.17 НК РФ). Исправить ошибку можно путем группового перепроведения всех документов за налоговый период.

Обо всех нюансах использования этой бухгалтерской программы упрощенцами читайте в статье «Использование ”1С Бухгалтерия“ при УСН».

Книга учета доходов и расходов: пример заполнения в особых ситуациях

Пример заполнения книги учета доходов и расходов поможет избежать ошибок в ее оформлении. Это особенно актуально в ситуациях, когда возникает какая-либо нестандартная операция.

Налогоплательщик на УСН перечислил предоплату поставщику, но тот не отгрузил ему товар, и в конце концов вернул предоплату. В этой ситуации запись в графе 5 не может быть сделана при перечислении аванса, поскольку такой вид расходов не указан в ст. 346.16 НК РФ. А значит, возвращенный аванс не показывается и в графе 4 «Доходы». Об этом говорится и в письме Минфина России от 12.12.2008 № 03-11-04/2/195.

Если налогоплательщик получает предоплату, эта сумма отражается в доходах, поскольку упрощенцы обязаны применять кассовый метод. А вот при возврате аванса необходимо сторнировать запись, сделанную ранее на сумму возвращенного покупателю аванса.

Образец заполнения книги доходов и расходов за 2019-2022 годы можно найти на нашем сайте.

А это образец заполнения книги доходов и расходов за периоды до 2018 года:

Итоги

Не пренебрегайте заполнением книги доходов и расходов, ведь заполнить этот регистр несложно, а последствия его отсутствия могут быть достаточно ощутимы. Скачайте бланки и образцы из нашей статьи и проверяйте себя при заполнении.

- Налоговый кодекс РФ

- Приказ Минфина России от 22.10.2012 № 135н

- КоАП РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.