Эксперты ВТБ рассказали, как сэкономить на ипотеке в 2022 году

В период активного роста ключевой ставки и ставок по кредитам специалисты ВТБ и компании «Метр квадратный» проанализировали способы, которые в следующем году помогут заемщикам сократить расходы при оформлении и обслуживании ипотеки.

Первый способ — онлайн-подача заявки на кредит. Банки активно переводят процесс оформления ипотеки «в цифру», что позволяет экономить ресурсы и предлагать клиентам более выгодные ставки по кредитам. Например, ВТБ за оформление заявки на сайте банка или партнера предлагает дисконт по ипотеке в размере 0,3 пп от базовой ставки.

Второй — дисконты в рамках партнерских программ. Сегодня почти все крупнейшие компании предлагают возможность субсидирования ставки. Ипотека «под 0%» в первый год доступна у таких крупных девелоперов, как группа компаний «Самолет», «Инград», «ПИК», А101 и «Донстрой». Застройщикам это помогает активнее реализовать свои проекты, а клиентам — снизить финансовую нагрузку в первые месяцы выплаты кредита. При такой субсидии покупатель несет основные расходы по кредиту лишь со года его обслуживания. Сэкономленные средства он может направить на ремонт и обустройство нового жилья. Сейчас клиенты ВТБ до 40% ипотечных сделок на новостройки оформляют именно в рамках партнерских программ. Для получения дисконта к ставке клиенту необходимо обратиться к застройщику. Также ВТБ развивает партнерские скидки на вторичном рынке жилья. Например, дисконт к ставке могут получить заемщики при сотрудничестве с компанией «Этажи» и некоторыми другими посредниками.

Третий — скидки в рамках госпрограмм. Условия по ним остаются значительно выгоднее, чем по базовым предложениям банков, и в среднем клиенты могут получить ставку на ниже. По семейной ипотеке государство установило ставку в 6%, при этом банки предлагают еще более выгодные условия, например, в ВТБ всего от 4,7% (в ДФО — от 4,3%). По ипотеке с господдержкой ставка составляет 7%, при этом в ВТБ — от 5,75%. В рамках «сельской ипотеки» можно купить готовое жилье, квартиру или участок под индивидуальное жилищное строительство в сельской местности со ставкой до 3%. Максимальная льгота предусмотрена для жителей Дальнего Востока — там можно взять ипотеку в рамках региональной программы под 2%, а для клиентов ВТБ ставка в этом году была «обнулена» до 0,1%. При этом банк позволяет совмещать условия госпрограмм с субсидированными дисконтами партнеров. Таким образом, клиент получает еще большую выгоду при оформлении жилищного кредита.

Четвертый — стать зарплатным клиентом банка. Кредитору выгодно, чтобы заемщик получал зарплату на его карту, там же открывал вклад, пользовался онлайн-банком, проводил другие операции. Часто для таких клиентов банки предлагают более выгодные условия по ипотеке. В ВТБ для зарплатных клиентов или тех, кто планирует ими стать после получения жилищного кредита, доступен дополнительный дисконт по ставке в размере 0,3 пп.

Пятый — электронный способ расчетов и регистрации сделки. Сервис безопасных расчетов (СБР) — бесконтактная альтернатива банковскому аккредитиву и банковской ячейке для сделок купли-продажи объектов как на первичном, так и на вторичном рынках. Использование цифровых сервисов позволяет банкам экономить ресурсы, обеспечить дополнительную безопасность сделки и также предлагать более выгодные ставки. В ВТБ клиентам, использующим СБР и электронную регистрацию, доступен дисконт в размере 0,3 пп. При этом он может быть суммирован с другими скидками банка.

Шестой — использование материнского капитала. Эти средства можно направить для формирования первоначального взноса или погашения кредита. В 2022 году после рождения первого ребенка планируется выплата более 500 тыс. руб. (это примерно 30% первого взноса при покупке двухкомнатной квартиры в спальном районе Москвы), а при рождении второго — 665 тыс. руб. (почти 40% от того же первоначального взноса). В ожидается индексация маткапитала.

Седьмой — крупный первоначальный взнос. Кредитор рассматривает внесение большой суммы по ипотеке как подтверждение финансовой благонадежности заемщика — наряду с его занятостью и уровнем дохода. Для клиентов с низким первым взносом в банке может действовать надбавка к ставке. Например, в ВТБ она составляет 0,7 пп к базовой ставке при взносе менее 20% стоимости недвижимости (не распространяется на госпрограммы).

Восьмой — оформление налогового вычета, который фактически возвращает часть денег, потраченных на покупку квартиры и выплату процентов по кредиту. Полученную сумму (до 260 тысяч за покупку объекта и до 390 тыс. руб. по процентам в 2022 году) можно потратить на досрочное погашение ипотеки и снизить срок кредита или размер ежемесячного платежа.

Девятый — рефинансирование. Аналитики ВТБ обращают внимание на цикличность политики ЦБ РФ в отношении ключевой ставки. Сейчас она находится в районе пика, но при достижении таргетов по инфляции регулятор снова должен начать снижение стоимости денег в экономике. В результате, заемщики, которые оформляют ипотеку сейчас, смогут в будущем рефинансировать свой кредит на более выгодных условиях. Например, в 2022 и первой половине 2022 г., когда ставки по ипотеке были на минимуме, рефинансирование занимало до 30% от всех ипотечных сделок крупнейших игроков.

Как отмечают аналитики группы ВТБ, за счет возможности рефинансирования кредита и с учетом возврата НДФЛ по уплаченным процентам, использование ипотеки как инструмента для приобретения квартиры даже по ставкам порядка 10% на горизонте лет (средний срок погашения кредита сейчас) не несет для заемщика дополнительных финансовых затрат по сравнению с накоплением и приобретением жилья за свои средства. Ипотека «фиксирует» стоимость недвижимости для покупателя, и рост стоимости квадратного метра начинает работать «на него», а не «против», как в случае с попыткой накопить на квартиру. К тому же за счет ипотеки заемщик может сразу улучшить свои жилищные условия, а не ждать этого десять и более лет. Данный вывод применим как для кредитов сроком 15 лет, так и для кредитов на более длительные сроки которые позволяют существенно снизить размер ежемесячного платежа.

Помощь валютным ипотечникам в 2022 году

Ещё несколько лет назад брать ипотечные кредиты в долларах казалось выгодным предложением со стороны банков, и граждане охотно их брали. Никто из оформителей валютной ипотеки не предвидел стремительный рост уровня инфляции, наложение санкций на Россию европейскими странами и США, последующий за этим экономический кризис и неконтролируемое падение рубля. Когда курс доллара по отношению к российской национальной валюте вырос почти в 2 раза, ежемесячные платежи по валютной ипотеке стали неподъёмными для большинства семей. Была проведена не одна забастовка, и граждане России по-прежнему рассчитывают на поддержку со стороны государства. Разберёмся, положена ли какая-либо финансовая помощь валютным ипотечникам в 2022 году.

Как складывается ситуация с валютными ипотечными кредитами

С тех пор, как доллар, стоивший ранее чуть более 30 рублей, перешагнул отметку в 60 рублей, проценты по ипотечным кредитам заёмщиков, оформивших займы в валюте, выросли в 1,5-2 раза. Многие российские семьи, и без того испытавшие трудности с погашением задолженности по кредитам на квартиру, оказались в безвыходном положении. По имеющимся в Центрального Банка РФ сведениям, сегодня валютная ипотека выплачивается более чем 25 тысячами граждан страны, при этом 5 тысяч человек не имеют возможности погашать проценты и основной долг без посторонней поддержки.

Когда возникла данная проблема, глава ЦБ РФ Э. Набиуллина организовала встречу представителей десяти крупнейших банков страны, чтобы разработать план действий в связи со сложившейся ситуацией. В ходе заседания значимых предложений не было, а потому тему сменили на выявление показателей, которые позволили бы отнести заёмщиков к группе социально незащищённых жителей. По итогам совещания глава ЦБ РФ утверждала, что банковские учреждения будут проводить реструктуризацию займов, и государственная поддержка потребуется лишь 20% людей от общего числа валютных ипотечников.

Пока шли обсуждения данных вопросов, заёмщики не видели никаких предпосылок к оказанию им помощи, а потому старались достучаться до властей, устраивая забастовки:

- Первыми начали акции протеста 30 москвичей, оккупировавших офис «Нордеа Банка». В итоге руководство пообещало устроить совещание по поводу проведения реструктуризации долгов и перерасчёту сумм по курсу 39 рублей за 1 доллар США.

- Следующая забастовка была организована жителями Санкт-Петербурга в офисе банка ВТБ24. Целью проведения акции было доведение до сведения руководства ВТБ24 того факта, что государственные банки должны первыми принимать меры по решению подобных вопросов.

- Третьей акцией протеста стала забастовка у банка «ДельтаКредит» в столице, итоги проведения которой обнародованы не были.

Валютные ипотечники приобрели следующие проблемы из-за оформления займа:

- валюта покупается в 2 раза дороже, чем предполагалось, из-за чего семьи сталкиваются с непредвиденными расходами и нехваткой бюджета;

- увеличивается долг перед банками, начисляются штрафы и пени за просрочку платежей;

- страдает психологическое состояние членов семей, случаются разводы;

- единственные квартиры (залоговое имущество) продаются на аукционах.

Какие меры принимает государство, чтобы оказать помощь валютным ипотечникам

Некоторые банки, как «Ресо Кредит», продают валютные ипотечные кредиты коллекторским бюро, целью которых является продажа залогового имущества (квартир) на аукционах с целью возвращения непогашенного долга.

На сегодняшний день граждане слышали множество обещаний государственной поддержки, но действий со стороны властей предпринято мало. Можно говорить только о программе реструктуризации кредитов, в которых могут участвовать не все валютные ипотечники, и которая предполагает уменьшение долгов по ипотеке для граждан и частичное покрытие убытков банковских учреждений из средств бюджета. Условия программы помощи знакомы далеко не всем, а потому заявок на участие в проекте подано мало.

Эксперты утверждают, что банки потеряют в результате проведения реструктуризации около 65 млрд. рублей, которые должны будут быть выделены из федерального бюджета. Предлагается сделать перерасчёт ипотеки по курсу 40 рублей за 1 доллар и 50 рублей за 1 евро.

31 марта 2017 года закончилось действие первой программы помощи, организованной Агентством по жилищному ипотечному страхованию, в соответствии с которой российским семьям выделялось единовременно полтора миллиона рублей. Альтернативой служило погашение 30% основного долга валютной ипотеки следующих категорий граждан:

- родителей несовершеннолетнего ребёнка (детей);

- участников боёв;

- воспитатели детей-инвалидов;

- опекуны осиротевших детей.

На реализацию программы было выделено 4,5 млрд. рублей, помощь была оказана 22 000 валютных ипотечников и граждан, оформивших кредиты в рублях. Проект был закрыт до окончания первоначально запланированного срока из-за исчерпания бюджета.

Реструктуризация и рефинансирование валютных ипотечных кредитов

Пока государство работает над решением проблемы, заёмщики вправе попытаться обратиться к руководству банка с предложением о проведении реструктуризации задолженности или рефинансирования ипотеки в долларах и евро. Осуществление реструктуризации предполагает продление срока выплаты кредита (в результате увеличится размер основного долга), благодаря чему будет снижена сумма ежемесячных платежей. Банк скорее пойдёт на уступки, если у граждан отсутствует долг, неуплаченные штрафы и пени.

Под рефинансированием понимается оформление ипотечного кредита в другом банке на более выгодных условиях по залог купленной за средства первой ипотеки квартиры. Средства, взятые в другом банке, можно направить на полное погашение долга перед банком, в котором ипотека была оформлена изначально, а погашать придётся уже новый заём.

Новая программа помощи ипотечным заёмщикам

Программа, прекратившая своё действие в 2022 году, была продлена на новый срок, однако, были изменены условия предоставления помощи. Согласно порядку работы программы, финансовая поддержка предоставляется от АИЖК в форме списания 30% суммы ипотечного кредита, которая не превышала бы полтора млн. рублей. Более того, списывается и неустойка, накопившаяся за время неуплаты основного долга и процентов, но при условии, что она ещё не была выплачена, и что не вступило в законную силу решение суда о взыскании неустойки.

Бюджет новой программы поддержки оформителей ипотеки составляет 2 млрд. рублей — этого достаточно для оказания помощи 1300 гражданам.

Как проходит реструктуризация ипотеки

Если гражданин, взявший когда-то ипотечный кредит, хотел бы провести реструктуризацию долга, несмотря на то, что общая сумма задолженности увеличится за счёт продления срока выплат, он должен подать заявление в обслуживающее отделение банка. Если руководство финансового учреждения примет решение в пользу заявителя, вопросом реструктуризации начнёт заниматься АИЖК.

Если гражданину будет позволено выплачивать кредит по программе реструктуризации, банк не будет взимать никаких комиссий за перерасчёт задолженности и определение размера ежемесячных платежей.

Существует 2 варианта государственной поддержки в данном случае:

- Разовое списание части задолженности.

- Конвертация валютного кредита в рублёвый по сниженному курсу в сравнении с тем, что действовал на дату подписания договора о реструктуризации.

Условия программы гарантируют, что после того, как реструктуризация кредита будет проведена, ставка по рублёвому займу будет не больше ставки на день проведения реструктуризации, а ставка по валютному кредиту — не более 11,5%.

Кто вправе рассчитывать на реструктуризацию ипотечного кредита

Постановлением № 961 определены категории граждан, которые могут рассчитывать на поддержку в отношении валютного кредита. К ним относятся:

- граждане, воспитывающие минимум одного несовершеннолетнего ребёнка или взявшие в приёмную семью хотя бы одного осиротевшего ребёнка, оформив опекунство или попечительство;

- ветераны боёв;

- инвалиды любой группы;

- воспитатели ребёнка с инвалидностью;

- граждане, материально обеспечивающие студентов очной формы обучения в возрасте до 23 лет.

Если заявитель принадлежит к одной или сразу нескольким категориям граждан, остаётся проверить, соответствует ли его ситуация установленным требованиям:

- на день подачи заявки о проведении реструктуризации величина ежемесячного платежа по кредиту был повышен как минимум на 30% в сравнении с суммой, действовавшей на день подписания договора об оформлении ипотеки;

- средний общий доход семьи за месяц, рассчитанный за предшествующие подаче заявления 90 дней, после вычета ежемесячного платежа по кредиту оказывается меньше 2 размеров прожиточного минимума по региону на каждого члена семейства.

Если заёмщик не соответствует 1-2 требованиям участия в программе, он всё ещё может попросить руководство обслуживающего его банка обратиться за него в специальную комиссию, которая вправе рассматривать заявления в индивидуальном порядке на основании степени нуждаемости гражданина в помощи и увеличивать размер финансовой помощи на своё усмотрение, но не более чем в два раза. Если банк откажет, то участвовать в программе будет невозможно.

Какие предъявляются требования к ипотечному кредиту

Требования предъявляются не только к самим заёмщикам и их заработку, но и к ипотечному кредиту, который они оформили. Жильё, купленное по ипотечной программе, должно быть единственным. Не влияет на участие в программе наличие совокупной доли залогодателя, его мужа, жены, детей (включая опекаемых) в праве собственности максимум половины другой квартиры с 30.04.2015 до дня подачи заявки на участие в программе.

Чтобы участвовать в новой программе реструктуризации, нужно быть плательщиком ипотеки на протяжении минимум 1 года до дня подачи заявки на получение поддержки.

Площадь (общая) ипотечной квартиры не должна оказаться больше:

- 45 м2 для однокомнатного жилья;

- 65 м2 для двухкомнатной квартиры;

- 85 м2 для трёхкомнатного жилья (и более).

Какие документы нужны для участие в программе

Список требуемых для участия в программе документов является довольно широким, и зачастую провести реструктуризацию не удаётся по причине того, что требуется собрать слишком много бумаг, имеющих определённый срок действия. Заявителю нужно будет подготовить следующие бумаги:

- ксерокопии правоустанавливающих бумаг, оформленных в рамках заключения ипотечного договора;

- бумаги, свидетельствующие об отнесении гражданина к определённой социальной категории заявителей, которой позволено участвовать в программе;

- справки о доходах всех членов семьи (трудовые книжки, формы 2-НДФЛ и т.д.);

- ксерокопии паспортов заёмщика, залогодателя, его супруга и детей.

Полный перечень документов вы можете найти, перейдя по ⇒ ссылке. Имейте в виду, что банковские учреждения имеют право запрашивать любые дополнительные бумаги на своё усмотрение.

Сроки действия программы помощи валютным ипотечникам

Постановление, регулирующее действие программы помощи ипотечникам, вступило в законную силу 22.08.2017 г., но сроки её завершения не прописаны в тексте нормативного акта — проект будет окончен, когда закончатся выделенные на его работу средства.

Законодательные акты по теме

Про помощь валютным ипотечникам и рублёвым заёмщикам

Типичные ошибки

Ошибка: Заявитель подал заявку на проведение реструктуризации в банк, не участвующий в новой программе поддержки ипотечников.

Комментарий: Не все банковские учреждения пожелали участвовать в программе помощи валютным и рублёвым ипотечникам, а ЦБ РФ не может оказывать давление, поэтому некоторые заявители лишаются права на финансовую помощь уже потому, что являются клиентами банка, отказавшегося от проведения реструктуризации ипотечных кредитов.

Ошибка: Гражданин, попавший в тяжёлую жизненную ситуацию, не позволяющую выплачивать валютную ипотеку, отказался от участия в программе реструктуризации из-за несоответствования требованиям проекта.

Комментарий: У тех граждан, кто нуждается в финансовой помощи для оплаты ипотечного кредита, но кто не отвечает требованиям программы реструктуризации, имеется возможность попросить руководство банковского учреждения ходатайствовать за них специальной комиссии, которая может рассмотреть кандидатуру заёмщика и, возможно, оказать поддержку.

Ответы на распространённые вопросы про помощь валютным ипотечникам

Вопрос №1: Что выгоднее — реструктуризация или рефинансирование валютной ипотеки?

Ответ: Если планируется воспользоваться государственной помощью, то выгоднее оформить реструктуризацию. В противном случае, долг перед банком только возрастёт, поэтому при решении вопроса самостоятельно лучше воспользоваться предложением о рефинансировании.

Вопрос №2: Имеют ли рублёвые заёмщики право на участие в новой программе реструктуризации ипотечного кредита?

Ответ: Да, но условия участия в программе изменились, и практически всегда оказывается, что рублёвый заёмщик не соответствует новым требованиям.

Видео-советы.Как попасть в число тех, кто получит помощь по валютной ипотеке?

В видео раскрывается информация о том,Российское правительство утвердило правила помощи ипотечным заемщикам, которые оказались в сложной ситуации⇓

Изменения по ипотеке за неделю: банки повышают ставки

Некоторые банки на текущей неделе запустили новые ипотечные продукты и скорректировали условия по действующим. Разберемся в нововведениях.

СберБанк повысил ставки по базовым ипотечным программам. Размер повышения составил до 1 процентного пункта в зависимости от программы. Теперь кредит на покупку готового или строящегося жилья доступен клиентам «с улицы» под 10,8—11,3% годовых, на строительство жилого дома — под 11,1%, на приобретение земельного участка и загородной недвижимости — под 10,8%, на покупку гаража или машино-места — под 11,6% годовых. Если сумма кредита при покупке строящегося или готового жилья составляет более 12 млн рублей, заемщики могут воспользоваться специальной программой «Ипотека Плюс» со ставкой 10,1% годовых. Рефинансировать действующий ипотечный кредит, оформленный в стороннем банке, теперь можно под 10,6—11,1% годовых. Процентная ставка по военной ипотеке сейчас составляет 9,8% годовых. Остальные условия кредитования остались прежними. Кром того, банк продлил действие минимальной ставки — от 0,1% годовых — по государственной программе «Дальневосточная ипотека» до 28 февраля 2022 года. Ранее планировалось, что акция завершится 31 января. Базовая ставка по данной программе составляет 1% годовых.

МИнБанк увеличил верхнюю границу возраста заемщика по ипотечным кредитам на пять лет до 70 лет на момент погашения кредита. Кроме того, на пять лет, до 18 лет, снижен минимальный возраст заемщиков. Новые условия распространяются на основную ипотечную линейку, включающую продукты «Новостройка», «Новостройка по двум документам», «Готовое жилье», «Готовое жилье по двум документам», «Рефинансирование ипотеки», «Загородная недвижимость» и «Кредит под залог своей квартиры». В МИнБанке также напомнили о снижении в январе размера первоначального взноса на приобретение квартир или апартаментов по программам «Новостройка по двум документам» и «Готовое жилье по двум документам» до 20%. В качестве первоначального взноса или для погашения ипотеки могут быть использованы средства материнского капитала.

ВТБ запустил специальную ипотечную программу на покупку машино-мест и кладовок. Оформить кредит можно как на готовые, так и на строящиеся объекты. Программа действует во всех регионах присутствия банка. Минимальная ставка равна 10,7%. Она доступна для зарплатных клиентов ВТБ (как действующих, так и будущих) при условии комплексного страхования, подаче заявки на сайте банка или через застройщика-партнера и использовании цифровых сервисов при оформлении сделки. Первоначальный взнос должен составлять не менее 20% от стоимости недвижимости. Для одобрения кредита клиентам достаточно двух документов: паспорта и СНИЛС. Дополнительного подтверждения дохода не требуется. Минимальная сумма кредита составляет 300 тыс. рублей. Максимально доступный объем средств при покупке машино-места — 4 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 2 млн для остальных регионов. При приобретении заемщиком кладового помещения сумма кредита может достигать 2 млн рублей для Московского региона, Петербурга и Ленобласти и 1 млн для других субъектов РФ. Срок кредита — до 30 лет.

Райффайзенбанк предлагает ипотеку на покупку квартир в новостройках девелоперской компании Setl Group на еще более выгодных условиях. На выбор клиентам доступны две ставки: 1,99% на первые два года или 6,99% на весь срок кредитования. В программе участвуют объекты всех ценовых категорий — от комфорткласса до элитных жилых комплексов. Необходимый первоначальный взнос — не менее 20% от стоимости приобретаемой квартиры. Максимальный срок займа — 20 лет. Максимальная сумма кредита — 26 млн рублей.

Банк ДОМ.РФ улучшил условия ипотечного кредитования на первичном рынке. При покупке заемщиком квартир, строящихся с помощью проектного финансирования от банка, будет предоставляться скидка к ставке в размере 0,2 процентного пункта. Минимальная ставка — от 9,9% — доступна при сумме кредита от 6 млн рублей, а в Московском регионе, Санкт-Петербурге и Ленинградской области — от 12 млн. Воспользоваться ею смогут зарплатные клиенты банка, сотрудники медицинской или научной сферы, подтвердившие доход дистанционно с помощью выписки из Пенсионного фонда РФ. Скидка предоставляется на покупку квартир в домах, находящихся на этапе строительства и включенных в список аккредитованных банком.

МКБ и ГК «Гранель» снизили ставку до 0,5% годовых по субсидированной программе семейной ипотеки. Ставка доступна в течение всего периода действия кредитного договора. Максимальный срок займа — до 30 лет. Первоначальный взнос составляет от 20% стоимости жилья. Сумма кредита — до 12 млн рублей. Ставка 0,5% доступна при оформлении полиса комплексного страхования.

Валютная ипотека в 2022 году: последние новости

Приветствуем! Тема сегодня острая – валютная ипотека последние новости. Из этого поста вы узнаете суть проблемы, варианты решения, как государство может помочь реструктуризировать валютные ипотечные кредиты. Как ведет себя валютная ипотека -последние новости сегодня далее.

Суть проблемы

Валютная ипотека – банковская ссуда, выдаваемая в иностранной валюте. В России таких заемщиков насчитывается более 600 тысяч человек. Пик выдачи валютных кредитов отмечался в 2008-году. Общий объем выданных средств по стране составил около 250 миллиардов рублей. Постепенно этот показатель снижался до 100 миллиардов в год. В настоящее время валютная ипотека практически сведена к нулю. Совокупная доля валютных кредитополучателей составляет 4,5% от общего количества.

Заемщики оказались в сложном положении. Повышение курса доллара по отношению к рублю за несколько месяцев сильно ударило по их бюджету. А ежемесячные платежи остаются неизменными и требуют стабильного погашения. Как результат, выросло большое количество задолженностей, просрочек и судебных процессов.

Так есть ли выход из сложной ситуации, в которой оказались валютные ипотечники? Их несколько:

- Досрочное закрытие обязательств. Такой способ застрахует заемщика не только от дальнейших переплат, связанных с ростом курса валюты, но и от начисляемых процентов. Однако он сложно осуществить по двум причинам: во-первых, нужны солидные средства здесь и сейчас, во-вторых, процедура возможна, если только в банковском договоре этот пункт предварительно обговорен.

- Повторное кредитование. Фактически это прямой путь к так называемой «кредитной каббале», так как старый кредит покрывается новым кредитом, у которого соответственно, также есть процентные ставки и строгий график. Кроме того, встает необходимость залогового обеспечения.

- Рефинансирование применяется в случаях, когда заемщик не справляется с погашением первоначально установленных платежей. Процедура поможет выбрать более длительные сроки и относительно низкие процентные ставки, но уже в другом банке. Перед проведением процедуры необходимо убедиться, предусмотрена ли в банковском договоре такая возможность.

- Реструктуризация представляет собой обращение в банк с просьбой об изменении условий погашения. При этом заемщику необходимо доказать, что он действительно не в состоянии выплачивать долги по валютной ипотеке в рамках первоначального графика. Если финансовое учреждение отказывается в процедуре, то он имеет право обратиться в суд.

Все описанные процедуры довольно сложные и хлопотные. На успех можно рассчитывать, если заявка подается до того, как появились просрочки.

Особо стоит рассмотреть вариант государственной поддержки. Оно в этом плане идет навстречу к гражданам и пытается всячески упростить судьбу валютных заемщиков. С этой целью в 1997-году создана государственное акционерное общество «Агентство по ипотечному и жилищному кредитованию». Организация служит посредником между заемщиками и коммерческими банками по установленным стандартам. Участие в программе АИЖК доступно всем совершеннолетним гражданам РФ.

Движение валютных ипотечников

К концу 2014-года рост курса евро и доллара достигли апогея. В это же время валютные ипотечники создали общественное движение с целью привлечения внимания властей к сложившейся сложной ситуации. Участники движения выдвинули конкретное предложение – принятие закона, согласно которому банки должны перевести остаток долга в рубли по курсу на момент оформления валютной ипотеки.

Общество провело ряд пикетов. Отправили официальные обращения к руководству ОАО «Сбербанк», в администрацию президента Путина, в Генеральную Прокуратуру, Следственный Комитет и в Федеральную Службу Безопасности.

Результатом обращения стала рекомендация Центрального Банка РФ о пересчете по курсу за ноябрь 2014-года. Тогда курс доллара по отношению к рублю варьировался в районе 38-40 рублей. Однако банки согласились идти навстречу к заемщикам частично: пересчет осуществился, но по фактическому курсу – от 60 до 70 рублей.

Проблема заемщиков осталась нерешенной. Подавляющая часть отказалась от дальнейшего погашения платежей. Пошла волна судебных процессов, где выигрывали только банки. Купленные квадратные метры на законных основаниях переходили в собственность финансовых учреждений.

Буквы закона

Сложность ситуации заключается в том, что в российском законодательстве нет закона, защищающего интересы жертв валютных колебаний. По этой причине государство в лице Центробанка вправе вмешиваться лишь в рекомендательном формате. На сегодняшний день, единственным официальным документом, работающим в пользу валютных ипотечников, является Постановление Правительства РФ от 20.04.2015-года. Данный документ регламентирует право реструктуризации по валютным ипотечным кредитам.

Однако и тут есть пробелы. Так, пункт 6 гласит, что пересчет должен производиться по курсу, не превышающему текущий курс валюты на момент оформления кредита. Таким образом, валютные заемщики по ипотеке не достигли льготных пересчетов.

В целом, 2015-год ознаменовался активными попытками решить эту проблему как со стороны самих заемщиков, так и в плане государственного вмешательства. Показателем серьезности ситуации служит количество неплатежеспособных заемщиков. Их насчитывалось более 50 тысяч человек. Они стояли на грани потери недвижимости и вложенных в него средств.

В таких случаях каждый из заемщиков пытается самостоятельно решать судьбу своего жилья. Беспрецедентный случай произошел в феврале 2015-года. Истец в лице валютного заемщика добился решения Пушкинского районного суда, согласно которому он получил право на пересчет остатка долга в рублях по курсу на момент оформления.

Ответчик в лице банка ВТБ-24 подал апелляцию. В июне 2015-года Московский областной суд отменил решение, обосновывая это тем, что колебания валютных курсов не относится к форс-мажорным обстоятельствам, а кредитополучатель должен был учитывать этот фактор прежде чем брать кредит.

Позиция банков

По мнению финансовых экспертов, требования заемщиков и даже государственно вмешательство ущемляет права финансовых учреждений. Как известно, кредитные средства формируются из денег вкладчиков. Банк перед ними несет ответственность. В случае согласия банков на выполнение требований заемщиков и рекомендаций государства, им пришлось бы покрывать упущенную выгоду из вкладных резервов. А это влечет за собой повышение ставок по кредитам или снижение ставок по вкладам, что крайне невыгодно для них.

На фоне многолетних баталий есть и прецедентные случаи. В марте 2017-года клиентке ВТБ-24 удалось вернуть уже реализованную банком ипотечную квартиру. Кроме того, суд обязал нести материальную ответственность в отношении добросовестного покупателя и судебных приставов.

Ситуация с валютной ипотекой в 2022 году

С 2016-года на валютном рынке наблюдается относительная стабильность. Кроме того, попытки и просьбы заемщиков были услышаны. Но судя по новостям по валютной ипотеке в 2022 году, решений, учитывающих интересы всех сторон, пока нет.

Динамика курса валют все же остается решающим фактором судьбы заемщиков. За время споров количество проблемных кредитов многократно возросло, а суммы погашений увеличились почти в два раза.

Со стороны государства необходимы приемлемые для всех сторон финансовые механизмы. Но в силу нехватки средств в госбюджете, эта задача пока не решаема.

Дальнейшие события могут развиваться по одному из следующих вариантов:

- Валютные ипотечные заемщики продолжают настаивать в необходимости пересчета остатка долга по курсу на момент оформления ипотечных договоров. Но финансовый сектор по-прежнему не намерен нести убытки.

- Ряд депутатов Госдумы предложили индивидуальную государственной поддержки, согласно которой помощь будет оказана определенным категориям заемщиков. Например, для семей, где есть несовершеннолетние дети.

- Пересмотр кредиторами первоначальных условий кредитования с последующим снижением ставок и увеличением сроков погашения.

Звучат различные предложения для выхода из ситуации. Например, представители «Банка Москвы» рекомендуют ввести 7% скидку всем валютным ипотечникам.

Еще одним интересным шагом законодательной власти является внедрение «Закона о банкротстве физических лиц» вначале 2015-года. Согласно ему, заемщик имеет право начать процесс оформления банкротства, если размер долга перед кредитором превысил 500 рублей и нет возможности вносить ежемесячные платежи за последние 3 месяца.

Результатом процедуры должны стать открытые торги по реализации ипотечного жилья и погашение задолженности на вырученные средства. Если стоимость жилья превысила сумму долга, то остаток возвращается заемщику. Если наоборот, вырученных средств не хватило на покрытие долга, то заемщик обязуется выплачивать разницу.

Согласно последним новостям по валютной ипотеке сегодня, в 2017-году закон несколько изменен. Теперь пороговая сумма для банкротства снижена до 300 000 рублей. Цель процедуры направлена на реструктуризацию в виде освобождения от уплаты процентных ставок на 3 года. При этом истец должен иметь официальный доход, достаточный для погашения тела ипотечного кредита и на прожиточный минимум за этот период. Также необходимо внести 25 000, которые служат гарантией оплаты финансового управляющего процессом. Госпошлина составляет 300 рублей.

Теоретически есть возможность инициировать банкротство даже в том случае, если долги составляют менее 300 000 рублей. На практике суды первой инстанции отказываются в возбуждении дела. Заемщику придется доказать свою неплатежеспособность на судах высшей инстанции. При этом судебная процедура не гарантирует ожидаемого исхода.

Также на стадии рассмотрения находится внедрение упрощенной системы банкротства физических лиц. Этот пункт касается тех, чьи долги дошли до 900 000 рублей. Процедура предполагает более сжатые сроки рассмотрения и могла бы быть доступной для граждан с средним уровнем дохода. Внедрение упрощенной системы было запланировано на июнь 2017-года. Но пока этого не произошло. Единственной надеждой ипотечных заемщиков на сегодня остается стабильность валютных курсов и собственные силы.

Если вам угрожает банк и нужна срочная юридическая поддержка связанная с недвижимостью или кредитованием, то обязательно запишитесь на бесплатную консультацию к нашему онлайн-юристу. Он обязательно подскажет выход.

Валютная ипотека

2014-й год стал кошмаром для многих валютных ипотечников и их кредиторов. В одночасье долги граждан увеличились в 2 и более раз из-за обесценивания рубля. Люди вышли на улицы и требовали решения своих проблем. Кто-то пошел на крайние меры, не видя выхода из сложившейся ситуации.

Совместными усилиями кредитных организаций, государства и заемщиков, договорившихся о мерах поддержки, трудности постепенно удалось преодолеть. Но проблема валютной ипотеки по-прежнему остается актуальной. Большинство банков отказались от предоставления кредитов, но в стране еще остались финансовые организации где можно взять займ на покупку жилья.

Что же такое валютная ипотека? Какие банки предлагают услугу в 2022 году и на каких условиях? Что делать, чтобы не столкнуться с проблемами, которые произошли с прежними заемщиками?

Определение валютной ипотеки

Валютная ипотека – предоставление кредита на приобретение жилья в иностранной валюте – долларах, евро, йенах, франках.

Пик востребованности услуги пришелся на 2007 год. Впоследствии интерес заемщиков к такому типу ипотечного кредитования неуклонно падал. Ставки по таким займам были меньше рублевых на 2-3%. Именно этот показатель играл ключевую роль для большинства.

Всех всё устраивало до той поры, пока не наступил 2014 год и люди не узнали, что такое валютная ипотека и какие риски она несет. Ведь возникновение негативных последствий для экономики страны мало кто мог предсказать.

Впоследствии сотни заемщиков допустили вторую ошибку – не предприняли мер при первых ростах курса иностранных валют.

Выгодно ли брать валютную ипотеку?

Основной риск валютной ипотеки – возможность изменения курса рубля по отношению к валюте, в которой получен займ, что и произошло.

Для примера: в январе 2014 года кредиты предоставлялись по курсу 32 рубля за доллар, 45 рублей за евро. Годом ранее – по 30 и 40 рублей. С февраля 2014 курс неуклонно рос – +2$ и +2 евро в среднем каждый месяц. К концу года за 1 доллар давали 49 рублей, за евро – 60 рублей.

Несложно посчитать, насколько увеличились переплаты по кредитам и ежемесячный платеж, воспользовавшись калькулятором.

Валютную ипотеку выгодно брать в 2 случаях:

- Если человек получает зарплату в валюте и уверен в стабильности выплат на годы вперед;

- Если рубль вырастет по отношению к иностранной валюте.

В ближайшем будущем не ожидается существенный рост рубля, поэтому брать ипотеку не рекомендуется. А после 2008 года и тем более – 2014-го, интерес к такому типу кредитования совсем упал. За 2017 год выдано всего 11 кредитов.

Какие банки предлагают валютную ипотеку в 2022 году?

Проблемы в заемщиками и нестабильная ситуация на рынке привели к отказу большинства финансовых организаций от выдачи ипотечных кредитов, плюс ЦБ ввел повышенный коэффициент риска.

Сейчас такую услугу предлагают:

- Энерготрансбанк (8.5%);

- МФК (Международный финансовый клуб – от 2%);

- J&T банк (8%);

- Москоммерцбанк (9.5%).

Реструктуризация, как способ решения проблем

Реструктуризация валютной ипотеки – шаг, на который согласились несколько тысяч заемщиков. Банк заинтересован в возврате средств, поэтому предлагает более мягкие условия для тех, кто испытывает временные трудности с выплатами.

Основаниями для реструктуризации долга могут быть:

- Потеря работы, снижение заработной платы и т.д.;

- Срочная военная служба;

- Утрата трудоспособности;

- Отпуск по уходу за ребенком.

Варианты реструктуризации долга:

- Конвертация валютного займа в рублевый;

- Увеличение срока кредитования и следующее за этим уменьшение ежемесячной выплаты;

- Отсрочка платежа (льготный период, на протяжении которого нужно вносить минимальную сумму на счет).

Что нужно для реструктуризации?

Процедура проходит в 3 этапа:

- Сбор документов;

- Подача заявления;

- Подпись документов.

Банк вправе отказать заемщику в реструктуризации, если ее проведение невозможно по ряду причин. Заявление подается в отделении банка или через личный кабинет (необходима предварительная регистрация на сайте финансовой организации).

Перечень документов:

- Паспорт или его копия при подаче заявки онлайн;

- Один из документов о доходах за предыдущие 3 месяца (2-НДФЛ/налоговая декларация/справка из ПФ РФ о размере пенсии);

- Один из документов, подтверждающий наличие работы (выписка из трудовой или ее оригинал если человек находится в увольнении/ копия договора – для тех, кто трудится в 2-х или более организациях/справка о занимаемой должности и размере оплаты труда/свидетельство о госрегистрации в качестве ИП или адвоката, нотариусам – приказ о назначении/лицензии на определенный вид деятельности.

Обратите внимание, что в случае документального подтверждения заемщиком отсутствия у него трудовой деятельности – документы о его финансовом состоянии не требуются.

Чтобы увеличить шансы на положительный исход дела, валютные ипотечные заемщики должны предоставить дополнительные документы: приказ, в котором говорится об изменении условий оплаты труда/листок нетрудоспособности/уведомление о сокращении и т.д.

Рефинансирование ипотеки

Рефинансирование валютной ипотеки – выдача нового кредита для погашения предыдущего но на более выгодных условиях. Банки, предоставляющие услугу, получают новых клиентов и увеличивают прибыль, заемщики – пониженную процентную ставку и меньший объем выплат.

При этом согласие первичного банка не требуется. Но сумма на погашение валютной ипотеки ограничена, в 2022 году у ПАО «Сбербанк» она равняется 7 млн. руб.

Этапы рефинансирования:

- Оформление заявки (заполнение анкеты);

- Сбор документов и подача их онлайн или через отделение банка;

- Принятие банком решения;

- Подписание документов.

Перечень документов:

- Заявление-анкета;

- Паспорт с действующей регистрацией;

- СНИЛС;

- 2-НДФЛ или декларация за предыдущий год (необязательны для зарплатных клиентов);

- Копия трудовой книжки или выписка из нее;

- Военный билет (не достигшим возраста 27 лет);

- Выписка из онлайн-банка о состоянии задолженности;

- Договор купли-продажи;

- Договор страхования.

Семьи, использовавшие материнский капитал в ходе заключения сделки, должны обратиться в органы опеки для получения согласия на залог недвижимости.

Причины отказа в рефинансировании:

- Наличие просроченной задолженности за последний год в том числе на месяц подачи заявки;

- Время до окончания договора – менее 3 месяцев;

- Время, прошедшее с момента заключения договора – менее полугода;

- Имел место перерасчет валютной ипотеки в рублевую или иной метод реструктуризации.

После подачи заявки сотрудник финансовой организации связывается с потенциальным заемщиком в течение нескольких часов. Далее нужно обратиться в банк с подготовленными документами, после чего ждать решения в течение 2-3 дней.

Обращение в суд

Судебная практика помнит случай, когда суд впервые встал на сторону должника по валютной ипотеке.

Клиент безрезультатно пытался добиться пересмотра условий договора путем рефинансирования или реструктуризации, но банк отказывал, ссылаясь на то, что заемщик сам виноват и организация не несет ответственности.

В итоге все разрешилось удачно – сумма платежа была пересчитана по курсу, который был на момент заключения договорных отношений.

Статья, на основании которой выносилось решение – ст. 451 ГК РФ (значительное изменение обстоятельств, предшествующих заключению договора). В том же году было принято постановление о помощи заемщикам от государства.

Помощь от государства

Отдельные категории граждан в 2015 году получили возможность снизить долговую нагрузку на бюджет. На реализацию программы выделили 4.5 млрд. руб. и еще несколько миллионов в дальнейшем.

Господдержка оказалась своевременной. Максимальная сумма возмещения по одному ипотечному договору составляла 30% или 1.5 млн. руб., за некоторыми исключениями.

На данный момент программа не действует, последняя дата для подачи заявления на реструктуризацию – 1 декабря 2018 года.

Правда о валютной ипотеке оказалась горькой и жестокой. В стремлении сэкономить люди пошли на большие риски и получили дополнительные проблемы.

Многие из них пропустили и момент, когда доллар равнялся 50-ти рублям и можно было делать реструктуризацию пусть по более высокой ставке, но по этому курсу.

Вариант все бросить – тоже не лучший. Банк вправе инициировать процедуру банкротства физического лица и, как показывает судебная практика, ничего хорошего заемщикам она не сулит.

Поэтому рефинансирование и реструктуризация – наиболее выгодные услуги, которыми нужно воспользоваться.

Девальвация: что это и грозит ли она рублю в 2022 году

Девальвация — это снижение курса валюты одной страны по отношению к твердым валютам других государств. То есть к тем, чья покупательная способность и курс стабильны. Например, это могут быть доллар и евро.

Таким образом, деньги обесцениваются, на них можно купить меньше других валют. Допустим, доллар стоит ₽30. По этому курсу на ₽30 тыс. можно купить $1 тыс. Но если рубль обвалился и доллар стал стоить ₽70, то за эту же сумму можно будет получить только около $428.

Девальвация и деноминация

Хотя термины и похожи, не стоит их путать между собой.

Деноминация — это изменение, обновление денежных знаков, чтобы было проще ими рассчитываться. Купюрам и монетам меняют номинал, и их число в обращении сокращается.

Например, ₽10 старого образца меняют на ₽1 нового или ₽100 тыс. превращаются в ₽100. Проводит такую операцию государство. Обычно это происходит, когда на купюрах появляется много нулей после гиперинфляции — очень высокого роста цен, выше 50%.

В России последнюю деноминацию провели в 1998 году. Старые банкноты заменили новыми с коэффициентом 1000:1. Это значит, что ₽1 тыс. превратилась в монету в ₽1, а банкнота в ₽500 тыс. стала банкнотой в ₽500.

При этом пропорционально покупательной способности цены на товары и услуги не меняются. Допустим, какой-то товар стоил ₽100 тыс., а стал стоить ₽100, но и у человека вместо ₽100 тыс. в кошельке теперь ₽100. Поэтому фактически он может купить столько же, сколько и раньше, только с помощью новых купюр.

1 ноября 1997 года. Ценники с новыми и старыми ценами в магазине «Мелодия» на Новом Арбате (Фото: Сергей Джевахашвили / Фотохроника ТАСС)

Девальвация и инфляция

Инфляция — это рост общего уровня цен на товары и услуги, который снижает покупательную способность денег. То есть девальвация — это когда доллар, евро и другие иностранные валюты дорожают в обменниках и банках, а инфляция — это когда продукты дорожают в магазинах.

Например, год назад человек мог купить на ₽2 тыс. два пакета с продуктами, а теперь эти товары подорожали и денег хватит, чтобы заполнить только один пакет. В октябре 2022 года инфляция составила 8,13%.

Об инфляции дает представление индекс потребительских цен (ИПЦ), который измеряет изменение во времени стоимости потребительской корзины. В нее входит набор продуктов, непродуктовых товаров и услуг, необходимых для жизни. В частности, хлеб, одежда, обувь, услуги ЖКХ и многое другое.

Периодически потребительскую корзину пересматривают. В 2022 году в расчет ИПЦ включили расходы на маски, антисептики для рук, услуги сиделок, каршеринг, подписки на онлайн-сервисы и другое. Теперь Росстат каждый месяц отслеживает цены на 556 товаров и услуг.

Примеры девальвации рубля

Кризис 1998 года

В 1998 году девальвация рубля сопровождалась дефолтом. После распада СССР в 1991 году государству пришлось искать способы справиться с дефицитом бюджета, и для этих целей оно стало выпускать государственные краткосрочные облигации (ГКО). Их продавали в том числе зарубежным инвесторам.

Доходность таких бумаг часто превышала 100%. Однако в итоге деньги от продажи новых ГКО шли на погашение старых. Позже премьер-министр Евгений Примаков и глава Центробанка Виктор Геращенко признавали, что, по сути, система таких облигаций работала по схеме финансовой пирамиды. К 1998 году долги перед нерезидентами превысили $36 млрд, а резервы ЦБ составляли $24 млрд.

В Азии бушевал кризис, и иностранные инвесторы стали выводить средства из рисковых активов, в том числе российских. Падение цен на нефть сильно ударило по экономике. Государство не смогло выполнить свои обязательства по долговым бумагам. Бывший тогда президентом России Борис Ельцин уверял, что девальвации не будет.

Тем не менее в августе 1998 года ЦБ перешел с плавающего на свободный курс рубля. На протяжении нескольких лет доллар держался в валютном коридоре и не превышал ₽6,25. После ввода свободного курса к началу сентября доллар достиг ₽21.

Нижний Новгород, 1 марта 1998 года. Облигация государственного займа, которую выпустили в Нижегородской области в 1992 году и использовали в качестве билета жилищной лотереи из-за деноминации рубля (Фото: Николай Мошков / Фотохроника ТАСС )

Обвал рубля в 2014 году

В 2014 году рубль упал по отношению к доллару на 41%. Российская валюта ослабла из-за войны на Украине, западных санкций и падения цен на нефть. Президент России Владимир Путин обратился к Совету Федерации за разрешением использовать российские вооруженные силы в Крыму, и сенаторы мгновенно и единогласно согласились.

В ответ в июле США, а затем и Евросоюз объявили «секторальные» санкции, которые закрыли доступ российским эмитентам к дешевым «длинным» западным деньгам. Российские компании и банки больше не могли брать кредиты на Западе со сроком более 90 дней. У них больше не было возможности размещать новые выпуски валютных облигаций и привлекать акционерный капитал. «Резко возросшие политические риски и «побег» инвесторов из России привели к обесцениванию рубля», — отметил аналитик инвестиционной группы «Финам» Андрей Маслов.

По крупным экспортерам, например «Роснефти», также ударило падение цен на нефть, так как это означало снижение валютной выручки. Ее могло не хватить для погашения кредитов, а новые кредиты из-за санкций взять было нельзя. Осенью экспортеры сократили продажу валюты, отток капитала усиливался. В России спрос на валюту рос, но предложение падало.

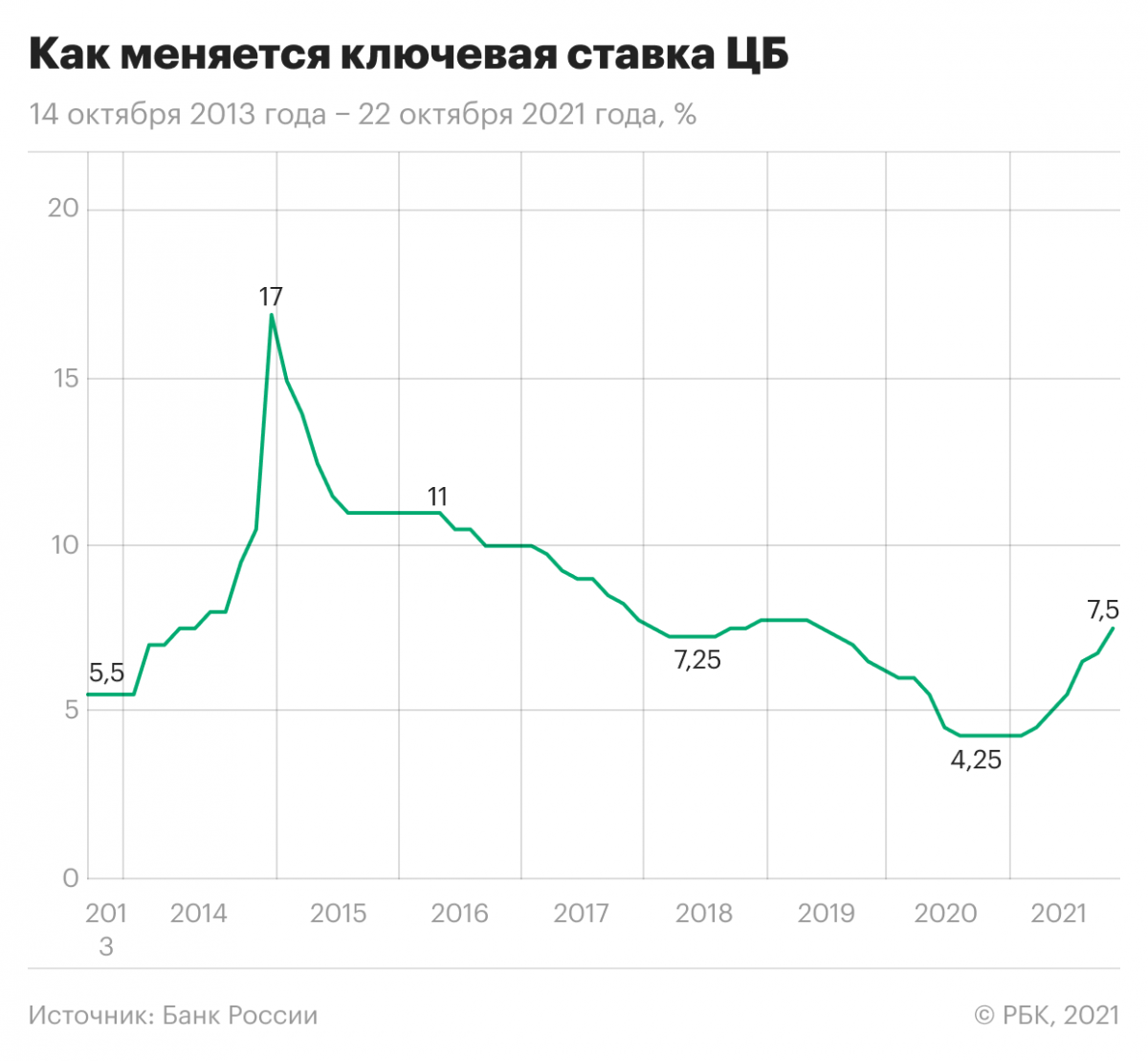

ЦБ периодически продавал валюту, чтобы на рынке ее было больше и рубль сильно не обесценивался, но это уже не помогало. В ноябре регулятор ввел плавающий курс рубля. На рынках росла паника. Банк России стал повышать ключевую ставку, к концу года он резко поднял ее с 6,5% до 17%.

Валютная интервенция — это покупки и продажи ЦБ страны иностранной валюты, чтобы частично или полностью контролировать курс национальной валюты. Эти операции регуляторы проводят с помощью своих золотовалютных резервов.

Ключевая ставка — это минимальный процент, под который ЦБ выдает кредиты коммерческим кредитным организациям. Она влияет на ставки по займам в банках и вкладам, на инфляцию, а также на курс рубля.

Когда ключевая ставка невысокая, то банки скупают иностранную валюту за рубли. В результате на рынке появляется много рублей, и курс национальной валюты снижается. Если ставка высокая, то спекуляции на валютном рынке становятся менее выгодными. Банки скупают рубли обратно, и в итоге рубль укрепляется. Кроме того, ключевая ставка влияет на доходность облигаций федерального займа (ОФЗ). Чем она выше, тем интереснее такие бумаги для инвесторов, в том числе иностранных, и чем больше Минфин продает ОФЗ, тем лучше для курса рубля.

В 2014 году после повышения ставки до 17% годовых ЦБ не стал проводить новую интервенцию. Трейдеры решили, что отказ регулятора продавать валюту означает, что Банк России уверен в дальнейшем падении рубля. Нефть дешевела, спрос на валюту был высоким, а рубль падал.

Чем опасна девальвация

Снижение курса рубля способствует росту экспорта, так как экспортер получает валютную выручку — зарабатывает в иностранной валюте. Чем слабее рубль, тем выше доход после перевода валютной выручки в рубли. В результате в бюджет также поступает больше средств от налогов. С другой стороны, импорт зарубежных товаров уменьшается, так как они становятся более дорогими в пересчете на рубли и менее конкурентоспособными. Таким образом, спрос на местную продукцию растет.

Однако повышение конкурентоспособности экспорта происходит при умеренном снижении валюты. Компании, которые получают валютную выручку, также часто покупают на валюту оборудование. «Девальвация так или иначе бьет по внутренней экономике, внутреннему потреблению достаточно сильно. Это приводит к росту ставок, в ряде случаев может приводить к дефолтам, а финансовая нестабильность достаточно сильная», — отметил Егор Сусин, управляющий директор Газпромбанка по направлению Private Banking.

Поскольку девальвация уменьшает стоимость денег по отношению к валютам других стран, она влияет и на тех россиян, которые путешествуют за границей. Допустим, вы планируете поехать в отпуск в Италию и хотите взять с собой €500 на общие расходы. Если курс евро резко поднялся с ₽60 до ₽70, а вы не успели вовремя поменять валюту, то вместо ₽30 тыс. вам понадобится ₽35 тыс. Или придется сократить расходы в путешествии.

Девальвация также приводит к росту темпов инфляции. Рост цен на импортную продукцию ведет к росту цен производителей, которые используют иностранное сырье, оборудование. Таким образом, увеличивается стоимость импортных товаров и услуг, снижается покупательная способность национальной валюты.

Это снижает реальные доходы населения, то есть это снижение уровня жизни. С точки зрения населения падение курса валюты — это зачастую негативный процесс

Маслов также выделил снижение уровня жизни. С 2014 года он сократился чуть более чем на 10%, отметил аналитик. Он добавил, что России как ориентированной на экспорт стране выгоден слабый рубль. Однако для населения проблема падения рубля — это в первую очередь проблема отсутствия роста зарплат, которая во многом связана с «ловушкой среднего дохода», в которую страна попала в 2010-х годах. Эта ловушка означает, что когда в стране достигается средний уровень доходов, ее экономический рост замедляется.

Что будет с кредитами и ипотекой, если случится девальвация

По словам Маслова, у всех банков существует сбалансированный портфель активов, который в случае девальвации рубля все еще должен оставаться относительно устойчивым. «Выплаты по рублевой ипотеке не изменятся драматически, а вот валютные ипотечники, безусловно, пострадали бы в таком случае», — отметил аналитик. По его мнению, не очень целесообразно брать ипотеку в валюте, в которой у вас нет дохода или внушительных сбережений.

Если вы оформляли ипотеку в долларах, а курс рубля по отношению к этой валюте сильно упал, то переплата вырастет, как и ежемесячные платежи. Если вы несколько лет уже выплачивали такую ипотеку, но произошла девальвация, то оставшийся долг может превысить стоимость квартиры в рублях.

Сусин рассказал, что девальвация приводит к повышению ставок и невозможности рефинансировать кредиты. При низкой ключевой ставке ЦБ кредиты становятся доступнее, а при высокой — наоборот. В 2014 году, когда Банк России повысил ставку до 17% годовых, банки тоже увеличили проценты по кредитам. Ипотеку стали выдавать под 17–20% годовых. Однако ставка по ипотеке и другим кредитам, которые вы уже взяли, не может измениться, если она не плавающая.

28 декабря 2014 года. Митинг Всероссийского движения валютных заемщиков в парке им. Горького в Москве. Митингующие требовали оперативно помочь заемщикам, пострадавшим от валютных кредитов (Фото: Илья Питалев / ТАСС)

Как сохранить деньги при девальвации рубля

«На волне популярности персональных инвестиций хорошая идея — держать некоторую часть сбережений на брокерском счете, вкладываться в защитные активы и иностранные компании для лучшей диверсификации», — считает Маслов.

Еще с 1990-х годов в России многие люди хранят часть сбережений в долларах или евро, что также увеличивает устойчивость личного капитала в периоды сильной нестабильности, отметил аналитик. По словам Сусина, в последние полтора года склонность к сбережениям в валюте выросла и у бизнеса, и у населения. Кроме того, государство тоже хранит свои сбережения — резервы — в иностранной валюте.

Сохранить деньги при девальвации можно только заблаговременной диверсификацией, полагает Маслов. Диверсификация — это распределение средств по разным активам, чтобы снизить риски потерять деньги. По-другому можно сказать, что не стоит «класть яйца в одну корзину».

«Совет для рядового инвестора простой — диверсификация сбережений по валютам: часть средств хранить в рублях, часть — в долларах, часть — в евро. В каждой из этих частей можно приобрести консервативные долговые инструменты. Ставки по рублевым ОФЗ уже выше 8%», — порекомендовал Альберт Короев, начальник отдела экспертов «БКС Мир инвестиций».

Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», отметил, что изменения курсов валют могут быть очень серьезными. Однако не нужно относиться к каждому колебанию курса как к поводу для каких-то резких движений, покупок или продаж активов. Как показывает практика, чем чаще человек их совершает, тем ниже становится покупательная способность сбережений, то есть тем меньше человек может позволить товаров и услуг на свои накопления.

По словам Брагина, девальвация и инфляция не опасны, если вы вкладываетесь в активы на долгий срок. Например, в акции. Их доходность может позволить преодолеть влияние падения курса валюты.

Будет ли девальвация рубля в России в 2022 году?

В 2022 году рубль вряд ли сильно обесценится, считает Максим Петроневич, старший экономист банка «Открытие». «Рубль временно ослаб на фоне обострения геополитической ситуации, однако фундаментально российская валюта остается одной из самых крепких по отношению к другим валютам развитых и развивающихся стран», — отметил он.

По его словам, в начале года вырастет приток валюты от торговли, в то время как цены на нефть и газ останутся высокими и ожидается рост их экспорта. Кроме того, ожидается сезонное снижение импорта после пиковых предновогодних закупок. Высокие процентные ставки продолжают удерживать отток капитала из России.

Более того, с высокой вероятностью произойдет приток капитала после того, как завершится цикл ужесточения денежно-кредитной политики, рассказал Петроневич. Такое было в 2016–2017 и 2019–2022 годах. Тогда инвестиции нерезидентов в российские ОФЗ резко росли, однако в этот раз они могут быть меньше из-за ожидаемого ужесточения политики Федрезерва США — американского ЦБ — и сохранения рисков новых санкций на операции с ОФЗ.

«Мы сохраняем наши ожидания укрепления рубля в конце 2022 года — первой половине 2022 года. Он может подорожать до уровня меньше ₽70 за доллар», — сказал экономист.

«Сейчас предпосылок для девальвации рубля не наблюдается, несмотря на то что расходятся новости о том, что ускорение инфляции и повышение ставки ЦБ непременно приведет к обесцениванию рубля», — отметил Маслов. По его словам, политические риски остаются важнейшими для российской валюты. Однако ее резких изменений, например введения новых санкций, сейчас не предвидится.

Как и Петроневич, Маслов считает, что рубль остается одной из самых устойчивых валют развивающихся стран. Согласно базовым прогнозам, в ближайшие несколько месяцев курс не превысит ₽74 за доллар.

Брагин считает, что в 2022 году курс может быть на уровне ₽70 за доллар. «Я думаю, что с учетом ситуации в экономике, госфинансах и подхода ЦБ к денежно-кредитной политике у рубля очень мало шансов устойчиво слабеть к другим валютам», — сказал он.

Сусин также не видит предпосылок к девальвации рубля. Предприятия и население за последние полтора года нарастили валютные активы. Кроме того, при текущих ценах на энергоресурсы, например нефть, рубль, скорее, может укрепиться, отметил он. По его словам, средний курс в 2022 году может составить ₽73 за доллар.