НПФ ждут реформы системы пенсионных накоплений

С 2022 года негосударственные пенсионные фонды серьезно увеличат объем пенсионных выплат. Это связано с тем, что на пенсию начнут выходить клиенты 1967 года рождения и моложе, которые в полной мере смогли поучаствовать в системе пенсионных накоплений.

За них до 2014 года работодатели отчисляли 6% страхового взноса на накопительную пенсию. В 2014 году произошла заморозка пенсионных накоплений, и те самые 6% от фонда оплаты труда перестали поступать в НПФ. В то же время в 2022 году появилась новая тенденция — граждане перестали переходить в частные пенсионные фонды и стремятся уйти обратно в Пенсионный фонд России.

Сейчас средства в НПФ прирастают только за счет инвестиционного дохода. Но при негативных тенденциях, например, на фоне снижения ключевой ставки (мы писали о том, зачем снижают ключевую ставку) и, соответственно, сокращения доходностей, а также ускорения ухода граждан в ПФР уже по итогам 2022 года может начаться сокращение активов НПФ.

Отсутствие притока средств и увеличивающиеся объемы выплат могут привести к стагнации и вымиранию рынка НПФ. В то же время именно фонды являются крупнейшими после банков коллективными инвесторами, которые способны привнести долгосрочные инвестиции в реальный сектор экономики России. Без притока средств индустрия рискует перейти на выплатную модель деятельности и со временем угаснуть вследствие сокращения активов.

По мнению пенсионных фондов, правильным и для клиентов, и для государства, и для самих НПФ видится перестройка действующей пенсионной модели. Для индустрии на фоне скорого начала сокращения активов нет возможности обойтись без подобных решений в рамках реформирования системы в достаточно близком будущем.

Что мне с этого?

Еще в прошлом году регулятор — Банк России — активно продвигал реформу отрасли и запуск гарантированного пенсионного плана. В рамках этого проекта не исключался перевод пенсионных накоплений (то есть накопленного в рамках того самого 6%-го отчисления средств, впоследствии замороженного, в обязательное пенсионное страхование (ОПС)) в негосударственное пенсионное обеспечение (НПО). Планы отодвинулись на неопределенное время в связи с пандемией короновируса, но не исключено, что в следующем году рынок к ним вернется. В этом случае граждан России ожидает еще одна пенсионная реформа, и надеемся, что она будет позитивной во всех смыслах.

Глава партии «Справедливая Россия» Сергей Миронов призвал ликвидировать Пенсионный фонд России и платить пенсии напрямую из бюджета. «Мы настаиваем на том, что Пенсионный фонд необходимо ликвидировать как ненужного посредника между бюджетом страны и пенсионерами, — цитирует Миронова ТАСС. — Необходимо отказаться от посредничества ПФР и платить пенсии напрямую из бюджета».

В начале недели Счетная палата выявила недоработки системы индивидуального учета ПФР. В частности, аудиторы обнаружили, что сведения о трудовом стаже не отображены на счетах почти 40 тыс. россиян за Как отмечал аудитор Сергей Штогрин, если эти граждане обратятся за назначением пенсии, их пенсионные права не будут учтены в полном объеме.

Тема начала «разворачиваться» стремительно, и уже к середине недели было предложено ликвидировать ПФР, а эксперты посчитали, что эта идея все же не самая лучшая со всех точек зрения. Так, депутат Законодательного собрания Санкт-Петербурга Оксана Дмитриева сказала, что это «чушь абсолютная, Пенсионный фонд — это мощная централизованная социальная структура, которая ведет учет всех пенсионных прав». Профессор Финансового университета при правительстве РФ Александр Сафонов поинтересовался, кто же тогда будет заниматься учетом пенсионных прав и расчетом обязательств: «Бюджет не возьмет на себя эти функции. Федеральное правительство осуществляет полный контроль за Пенсионным фондом с точки зрения начисления денежных средств».

Что мне с этого?

Пенсионный фонд России, разумеется, никто не будет ликвидировать. Да и ошибки, которые были найдены Счетной палатой — скорее просто технические, чем какие-то глобальные. Однако мы советуем вам на всякий случай быть внимательнее при заполнении любых анкет, относящихся к передаче персональных данных в какие-либо структуры — от налоговой службы до ПФР, не ошибаться при введении номеров СНИЛС, написании имени и фамилии и пр. А также на всякий случай сохранять различные документы и справки, прежде всего с работы, чтобы в случае чего иметь возможность самостоятельно доказать наличие своего рабочего стажа.

По итогам первого полугодия 2022 года средневзвешенная доходность пенсионных накоплений негосударственных пенсионных фондов составила 5,7% годовых, пенсионных резервов — 6,5% годовых. Положительная динамика связана в основном с восстановлением фондового рынка во втором квартале 2022 года. Как отмечает Банк России, доходность НПФ в первом полугодии вновь стала положительной.

Что мне с этого?

Есть надежда, что негативное влияние марта и апреля 2022 года (пандемия, падение цен на нефть, волатильность финансовых рынков) будет компенсировано ростом активов в портфелях НПФ в последующие месяцы, и результаты года порадуют клиентов пенсионных фондов.

Рейтинг лучших НПФ в России в 2022 году: сравнительная таблица + советы по выбору фонда

Как только ни ухищряются печатные издания, чтобы удержать аудиорию. Рейтинг НПФ, по их мысли, помогает клиентам выбрать лучший фонд, но это не 100 % гарантия будущей доходности. Сравнивайте, выбирайте, анализируйте, если не хотите в старости считать каждую копейку.

Рейтинг самых лучших НПФ

Для кого-то в рейтинге негосударственных пенсионных фондов важен объем пенсионных накоплений: это говорит о размере оборотных средств, возможной прибыли. Другие ориентируются на публикации в «Вестнике Банка России». Поэтому приведу списки лучших НПФ по разным критериям.

По объему накоплений

Рейтинг по отчету ЦБ РФ за 9 месяцев 2019 г., топ-10:

- Сбербанк — 608 202 297,64509 тыс. руб.;

- «ГАЗФОНД пенсионные накопления» — 551 559 605,81662 тыс. руб.;

- «Открытие» — 509 907 811,62335 тыс. руб.;

- «Будущее» — 256 074 688,38737 тыс. руб.;

- «Сафмар» — 254 942 846,5577 тыс. руб.;

- «ВТБ Пенсионный фонд» — 242 544 409,09023 тыс. руб.;

- «Эволюция» — 126 381 343,5706 тыс. руб.;

- «Большой» — 45 127 767,19274 тыс. руб.;

- «Согласие» — 30 044 787,69339 тыс. руб.;

- «Социум» — 21 772 360,73238 тыс. руб.

По доходности

Рейтинг НПФ по доходности за 3 квартала 2019 г. в процентах (отминусованы вознаграждения УК и депозитарию):

- «Профессиональный» — 13,73;

- «Гефест» — 13,03;

- «Альянс» — 11,81;

- «Согласие» — 11,74;

- «АПК-Фонд» — 11,53;

- «Первый промышленный альянс» — 11,12;

- Сбербанк –10,93;

- здесь два НПФ, «Традиция» и «Эволюция», с одинаковым результатом — 10,91;

- «Волга-Капитал» — 10,78;

- «Пенсионный выбор» — 10,73.

По надежности

Рейтинг надежности присваивают агентства. Учитывайте только, что подобный рейтинг платный (у меня вызывает сомнение объективность оценки).

Согласно данным «Эксперт РА» (к сожалению, на начало 2022 г. даже не топ-5):

- Сбербанк, «Газфонд» — ruAAA;

- «Большой» — ruAA.

По остальным НПФ данные не обновлялись.

По рейтингу Центробанка

Вопреки разношерстной информации Центральный банк РФ не составляет рейтингов. Убедитесь в этом самостоятельно, зайдя на сайт ЦБ РФ www.cbr.ru. Здесь можно скачать сводные данные по результатам деятельности и составить перечень лидеров самостоятельно.

Сравнительная таблица топовых НПФ

Для полной информации приведу и сравнительную таблицу популярных среди населения НПФ (на основе статистики ЦБ РФ).

| Название | Объем пенсионных накоплений, тыс. руб. | Доходность за минусом выплат УК и депозитарию, % | Объем резервов, тыс. руб. |

| Сбербанк | 608 202 297,64509 | 10,93 | 44 215 358,62975 |

| «Сургутнефтегаз» | 10 302 267,16951 | 9,81 | 18 998 346,63823 |

| «Открытие» | 509 907 811,62335 | 10,16 | 67 012 306,16124 |

| «ВТБ Пенсионный фонд» | 242 544 409,09023 | 9,57 | 5 615 612,59693 |

| «АПК-Фонд» | — | 11,53 | 128 858,23129 |

| «Большой» | 45 127 767,19274 | 9,88 | 6 654 426,69018 |

| «Сафмар» | 254 942 846,5577 | 8,18 | 8 502 101,60406 |

| «Телеком-Союз» | 1 442 121,1112 | (-7,58) | 21 194 733,00505 |

| «Будущее» | 256 074 688,38737 | (-15,95) | 2 775 632,78037 |

| «Социальное развитие» | 5 673 359,67294 | (-17,25) | 2 219 283,36904 |

Советы, как выбрать фонд

К сожалению, сам договор с НПФ отличается весьма невыгодными условиями:

- в любом случае оплачиваются услуги НПФ, УК и депозитария, а на клиента разносятся убытки;

- сложно перейти к другой негосударственной организации без потери накоплений.

Выбирать хранилище будущей пенсии на основе рейтинга — не самое удачное решение. Я рекомендую:

- На основе сводных отчетов ЦБ РФ составить таблицу динамики доходности за последние 5 лет по лучшим фондам из рейтинга.

- Зайти на официальный сайт каждого НПФ. Попробовать найти публичную отчетность там.

- Написать в поддержку, позвонить на горячую линию. Если долго не отвечают на вопросы, дают заведомо ложную информацию (например, на вопрос о доходности) — от этого варианта лучше отказаться.

- Уточнить, в каком режиме возможна работа по отслеживанию накоплений, есть ли личный кабинет, рассылаются ли отчеты на электронную почту, предоставляются ли необходимые справки.

- Поискать скандальную информацию о фонде в сети (кто конечный владелец, с кем передел бизнеса, были ли обманутые вкладчики).

- Проверить, соответствуют ли рейтинги на сайте НПФ с реальными данными рейтингового агентства.

Главное, сначала собрать информацию (не просто просмотреть рейтинги) — лишь затем принять решение.

Как стать клиентом негосударственного пенсионного фонда

Иногда вступить в негосударственный пенсионный фонд получается без согласия клиента. По стране прогремели скандалы, когда людей перебрасывали из ПФР или НПФ в другой фонд без их ведома.

Если же подходить к выбору сознательно (изучив рейтинги и доступную информацию), для подписания договора потребуется минимальный перечень документов:

В представительстве фонда или на официальном сайте нужно заполнить заявление, а затем подписать договор.

Мой совет: если вероятен уход на пенсию досрочно — по возможности укажите в договоре с НПФ момент начала выплаты (не наступление пенсионного возраста, а дату выхода на пенсию).

Можно ли сменить НПФ

Да. Для этого подписывается договор с новым НПФ (обычно лучшим в рейтинге). Разрывается договор со старым. Затем подается заявление в Пенсионный фонд по месту жительства.

Как перевести деньги из НПФ

На личный счет в банке перевести накопления не получится. Накопления будут либо выплачены как пенсия, либо переведены в другой фонд.

Наследники должны подать заявление в НПФ, тогда средства будут направлены в указанный банк.

Как устроены и работают НПФ

НПФ заключает договоры, привлекая деньги вкладчиков. Для управления капиталом нанимают управляющие компании. Их действия:

- покупают акции, облигации, деривативы;

- занимаются валютными спекуляциями;

- размещают на депозит;

- ссужают под процент.

Ценные бумаги хранятся в депозитарии, обеспечивающем учет. Напомню: сегодня ценные бумаги — это электронный документ. Поэтому специализированный депозитарий напоминает скорее серверный центр (где в мощных компьютерах хранятся данные), нежели банковское хранилище.

Со стороны государства деятельность фонда контролирует Центральный банк РФ. Кроме того, лучшие фонды состоят в негосударственной Ассоциации НПФ (от участников требуют соблюдения ряда финансовых требований).

Денежные средства клиентов застрахованы Агентством по страхованию вкладов (государственная корпорация), если фонд прошел проверку. Внутри НПФ работу контролирует собственная ревизионная комиссия.

Рейтинговое агентство работает по договору с фондом (услуги платные), анализирует публичную информацию и присваивает рейтинг.

Как происходит формирование накопительной пенсии

Накопительная пенсия формируется за счет страховых взносов. С деньгами работает УК: если в результате финансовых операций получена прибыль, ее уменьшают на величину оплаты услуг НПФ, УК и депозитария, затем разносят по счетам вкладчиков пропорционально сумме (т. е. прибыль — это вклад, умноженный на доходность).

Эта прибыль ожидается от лучших фондов рейтинга, но так бывает не всегда. Если УК сработала в минус, все затраты также распределяются по реестру вкладчиков. Поэтому вместо ожидаемого роста накоплений клиент видит уменьшение сбережений.

Деньги должны работать, поэтому при переходе в другой НПФ, разумеется, лучший в очередном рейтинге, вкладчик теряет инвестиционный доход, если он не зафиксирован (раз в 5 лет).

НПФ или ПФР — что лучше выбрать?

Сложный вопрос. Сравнение начинается с выборки 2–3 НПФ (основываясь на рейтингах минимум). Затем рассматриваются результаты прошлых лет, в идеале 5, и только потом составляется прогноз.

Мои поиски лучшего НПФ при тщательном анализе всех доступных рейтингов успехом не увенчались (вредный характер, наверное). Поэтому мои сбережения остались в ПФР, свободные средства предпочитаю инвестировать самостоятельно.

Сколько денег пропадает, если оставить накопительную пенсию в ПФР

Все зависит от НПФ, где формируется накопительная часть пенсии. Лично я предпочитаю «хранить яйца в разных корзинах»:

- Накопительная пенсия в ПФР будет индексироваться, пусть даже с меньшим, чем коэффициент инфляции, показателем.

- У меня нет гарантии, что пенсия в НПФ вообще не станет частью оплаты чьей-то свадьбы, банкета, бизнеса.

Решение, затрагивающее финансы, каждый принимает самостоятельно.

Отзывы

Вот что говорят форумчане специализированного финансового сайта о рейтингах НПФ.

Заключение

В последние годы на рынке пенсионных накоплений наметилось несколько тенденций:

- Создается образцово-показательный фонд с высоким рейтингом, который затем продается.

- Успешный НПФ используется для развития бизнеса конечного владельца.

- Передел ресурсов: НПФ стремятся поглотить друг друга.

- Рост УК, страховых компаний и депозитариев, «откусывающих» доход конечного клиента.

Поэтому не стоит относиться к рейтингу НПФ серьезно. Я советую поискать для обеспечения пенсии альтернативные варианты.

На сегодня все. Подписывайтесь на статьи, ставьте лайк. Желаю всем обеспеченной старости.

Частный инвестор с 8-летним опытом, личным портфелем на 1 000 000 рублей. Главный редактор портала greedisgood.one.

Рейтинг НПФ России в 2022 году

Впервые негосударственные пенсионные фонды стали подлинно востребованными с изменением социально-экономической ситуации в стране. С одной стороны, формирование новой пенсионной системы потребовало участие в ней негосударственных структур, с другой — люди пожелали самостоятельно, за счет собственных средств копить на дополнительную пенсию. В данном материале мы составили рейтинг негосударственных пенсионных фондов в 2022 году. Его задача — помочь вам определиться с тем, какому из учреждений лучше доверить свои сбережения.

Что такое негосударственный пенсионный фонд?

В деятельности негосударственных пенсионных фондов (далее — НПФ) можно выделить два взаимосвязанных направления деятельности:

- НПФ являются частью системы обязательного пенсионного страхования, выступая вторым, помимо государства, страховщиком.

- НПФ также занимаются негосударственным пенсионным обеспечением — добровольным вариантом накопления средств граждан.

Последнее направление деятельности сегодня выступает не альтернативой, а дополнением к обязательному пенсионному страхованию. Оно позволяет любому человеку копить на старость, начиная с совершеннолетия. Цель негосударственного обеспечения — за счет собственных средств увеличить размер будущей пенсии путем добровольных отчислений. Их размер может варьироваться в зависимости от характера, размера заработка, понимания того, какой уровень финансового обеспечения приемлем и комфортен для конкретного человека. Обратившись в НПФ с целью сформировать дополнительный доход, частное лицо выбирает один из пенсионных планов. В нем фиксируются: размер регулярных выплат, их периодичность, сроки начисления и др. детали. Перечисленные условия впоследствии ложатся в основу договора с НПФ.

Чем еще хорош вариант негосударственного пенсионного обеспечения?

- В дополнение к базовой страховой пенсии он позволяет делать отчисления в пользу себя, детей или других близких людей.

- Кроме того, к негосударственному варианту обеспечения могут обратиться работодатели. В сущности, т.н. корпоративная пенсионная программа — одна из составляющих социального пакета. С ее помощью нанимающая организация не столько содействует благосостоянию сотрудников, но и стимулирует их к большим достижениям на карьерном поприще.

Участию НПФ в системе обязательного пенсионного страхования положила начало реформа 2002 года. Ее целью было стимулировать россиян к более высоким пенсионным выплатам за счет идеи накопления — она стала краеугольным камнем стартовавших изменений. Теперь размер страховой части пенсии каждого человека, родившегося после 1967 года, стал рассчитывается на основе пенсионных баллов или индивидуального пенсионного коэффициента. Зависит этот показатель от объема страховых взносов и трудового стажа гражданина. При этом фиксированная часть заработка человека идет в счет т.н. накопительной части пенсии — она не тратится на ежегодные выплаты пенсионерам, а инвестируется и может управляться посредством НПФ. С 2014 года, однако, в стране начал действовать мораторий на передачу пенсионных накоплений россиян НПФ. Введенная в качестве временной, эта мера продолжает поддерживать заморозку пенсионной реформы и в 2019 году. Сегодня граждане могут управлять только той суммой, которую удалось скопить до начала действия моратория. Ее можно перенести в НПФ (например, в учреждение из рейтинга лучших фондов) — и таким образом успешно формировать дополнительный доход к страховой пенсии.

Что представляют собой рейтинги НПФ России по надежности и доходности?

Сегодня на рынке действует множество НПФ, предлагающих разные условия, доходность и инвестиции в различные объекты. При этом спрос на услуги данных учреждений повышает предложение — это обуславливает высокую конкуренцию на рынке. Сделать выбор в пользу эффективно работающего и надежного фонда помогают рейтинги, составляемые экспертами на базе сложной методологии. Рейтинг доходности негосударственных пенсионных фондов определяет, в какой мере данное учреждение способно выполнить взятые на себя обязательства по отношению к вкладчику. Главный критерий рейтинга — доходность НПФ или объем прибыли, который фонд получает по итогам управления пенсионными накоплениям своих клиентов. Рейтинг надежности негосударственных пенсионных фондов, напротив, в приоритет ставит стабильность учреждения и способность противостоять актуальным рискам.

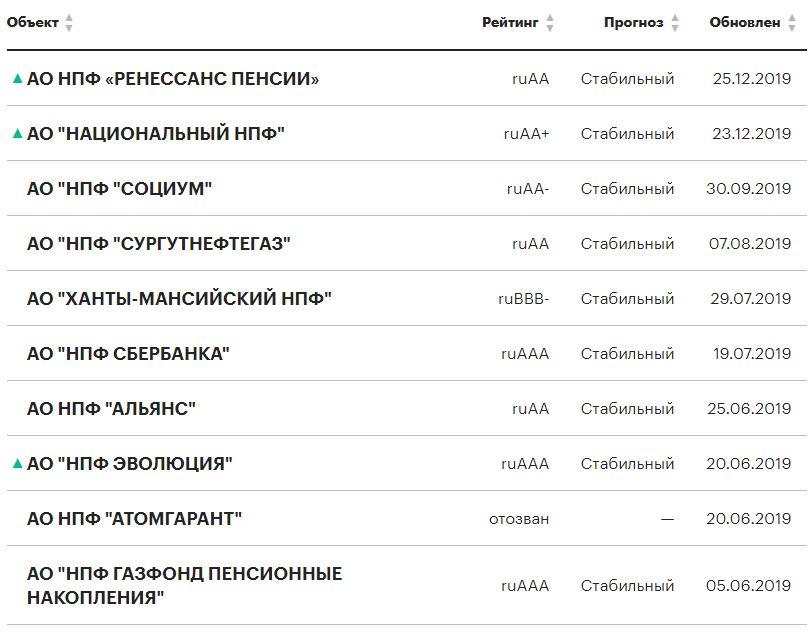

Рейтинг НПФ в 2022 году по версии «Эксперт РА»

Список наиболее надёжных НПФ предлагает крупнейшее российское кредитное рейтинговое агентство RAEX («Эксперт Ра»):

Агентство имеет собственную методологию и шкалу оценки. Например, чтобы расположить НПФ в рейтинге, специалисты учитывают внутренние и внешние факторы надежности учреждения: итоги аудитов, транспарентность управления фондом, размер доходов и расходов, инвестиционную стратегию.

На официальном сайте «Эксперта РА» дается следующая расшифровка рейтинга:

| Категория | Уровень | Определение |

|---|---|---|

| AAA | ruAAA | Объект рейтинга характеризуется максимальным уровнем кредитоспособности/финансовой надежности/финансовой устойчивости. Наивысший уровень кредитоспособности/финансовой надежности/финансовой устойчивости по национальной шкале для Российской Федерации, по мнению Агентства. |

| AA | ruAA+ | Высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, который лишь незначительно ниже, чем у объектов рейтинга в рейтинговой категории ruAAA. |

| ruAA | ||

| ruAA- | ||

| A | ruA+ | Умеренно высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruA | ||

| ruA- | ||

| BBB | ruBBB+ | Умеренный уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, при этом присутствует более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у объектов рейтинга в рейтинговой категории ruA. |

| ruBBB | ||

| ruBBB- | ||

| BB | ruBB+ | Умеренно низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Присутствует высокая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruBB | ||

| ruBB- | ||

| B | ruB+ | Низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. В настоящее время сохраняется возможность исполнения финансовых обязательств в срок и в полном объеме, однако при этом запас прочности ограничен. Способность выполнять обязательства является уязвимой в случае ухудшения экономической конъюнктуры. |

| ruB | ||

| ruB- | ||

| ССС | ruССС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует значительная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| СС | ruСС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует повышенная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| С | ruС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует очень высокая вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. Своевременное выполнение финансовых обязательств крайне маловероятно. |

| RD | ruRD | Объект рейтинга находится под надзором органов государственного регулирования, которые могут определять приоритетность одних обязательств перед другими. При этом дефолт Агентством не зафиксирован. |

| D | ruD | Объект рейтинга находится в состоянии дефолта. |

Рейтинг НПФ в 2022 году по данным Центробанка

Иначе таблицу рейтинга негосударственных пенсионных фондов составляет ЦБ РФ. В отличие от RAEX, Банк России ориентируется не столько на доходность накоплений, сколько отдает предпочтение объему собственных средств и участию в АСВ. На основе этих параметров рейтинг НПФ в 2022 году по ЦБ РФ выстраивается следующим образом:

| Наименование НПФ | Доходность |

| НПФ Сургутнефтегаз (АО) | 13.10% |

| НПФ Гефест (АО) | 12.88% |

| НПФ Открытие (АО) | 11.97% |

| НПФ Ханты-Мансийский (АО) | 11.89% |

| НПФ Эволюция (АО) | 11.66% |

| НПФ Первый промышленный альянс (АО) | 11.61% |

| НПФ Волга-Капитал (АО) | 11.37% |

| НПФ Стройкомплекс (АО) | 11.36% |

| НПФ Согласие (АО) | 11.31% |

| МНПФ “Большой” (АО) | 10.91% |

| НПФ Транснефть (АО) | 10.85% |

| Национальный НПФ (АО) | 10.83% |

Рейтинг НПФ по объему пенсионных накоплений

Сравнение НПФ по рейтингу объема пенсионных накоплений помогает выделить фонды с наибольшим приростом денежных средств от застрахованных лиц. В этом списке НПФ на первых местах расположены фонды, которые получили от граждан больше средств накопительной пенсии. Чем выше цифра, тем больше доверия у населения к этой компании.

| Наименование НПФ | Пенсионные накопления (тыс. рублей, рыночная стоимость) |

| Акционерное общество «Негосударственный Пенсионный Фонд Сбербанка» | 608 202 297.65 |

| Акционерное общество «Негосударственный пенсионный фонд ГАЗФОНД пенсионные накопления» | 551 559 605.82 |

| Акционерное общество Негосударственный пенсионный фонд ОТКРЫТИЕ | 509 907 811.62 |

| Акционерное общество «Негосударственный пенсионный фонд БУДУЩЕЕ | 256 074 688.39 |

| НПФ САФМАР (АО) | 254 942 846.56 |

| НПФ ВТБ Пенсионный фонд (АО) | 242 544 409.09 |

| НПФ Эволюция (АО) | 126 381 343.57 |

| МНПФ “Большой” (АО) | 45 127 767.19 |

| НПФ Согласие (АО) | 30 044 787.69 |

| НПФ Социум (АО) | 21 772 360.73 |

Какой НПФ выбрать?

По каким критериям нужно выбирать некоммерческий пенсионный фонд:

- Доходность. Оценивать НПФ России по этому критерию желательно по результатам длительного периода – минимум 8-10 лет.

- Надежность. О том, выполняет ли фонд свои текущие обязательства, и сможет ли их выполнять в будущем, можно узнать по рейтингу «Эксперт РА». Выбор следует ограничить теми фондами, которые имеют этот рейтинг, так как у многих НПФ он может быть отозван, а это не самый хороший показатель его работы.

- Учредители и акционеры. Если во главе фонда стоят крупные промышленные и ресурсодобывающие компании, то это является его дополнительной гарантией надежности.

- Возраст фонда и его официальная статистика по пенсионным накоплениям и количеству клиентов. Чем больше возраст компании, тем больше у нее опыта в управлении финансами.

- География присутствия. Желательно выбирать фонд, представительство которого расположено в вашем регионе. Необходимости посещать офис фонда никакой нет, однако решение некоторых вопросов требует личного присутствия.

- Обслуживание. Нелишним будет обратить внимание на наличие онлайн-сервисов, личного кабинета на сайте и телефонов горячей линии. У вас должна быть возможность всегда связаться с фондом.

При выборе НПФ также учитывайте отзывы клиентов: что пишут о компании люди, реально ли фонд производит выплаты, с каким «подводными камнями» сталкивались застрахованные лица?

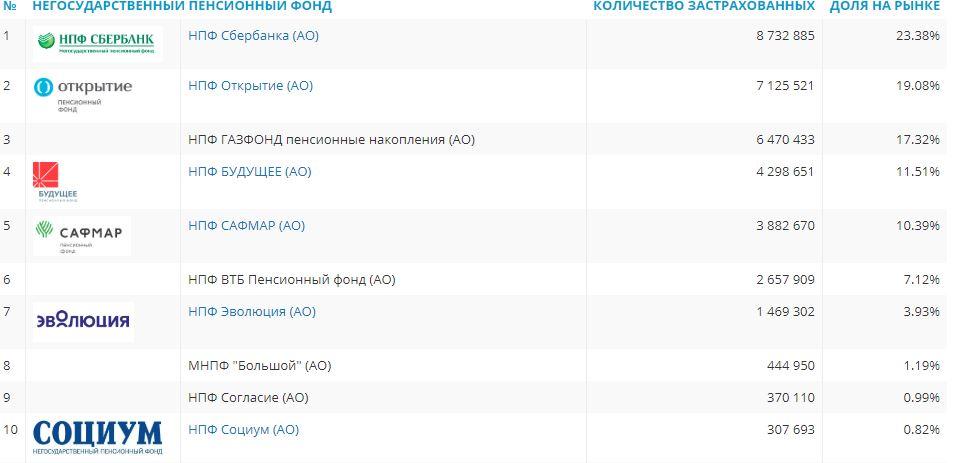

Негосударственные фонды рейтинг по количеству застрахованных лиц также должен рассматриваться при выборе НПФ. Рейтинг показывает количество застрахованных граждан в фонде, а также долю рынка.

Так или иначе, перечисленные фонды предлагают своей клиентуре высокий уровень доходности, превышающий уровень инфляции, а также стабильность выплат. Немаловажна их надежность — она может выражаться в размере капиталов учреждения. Таким образом, выбирая НПФ для долгосрочных вложений в свое будущее, учитывайте всю множественность факторов – именно в сочетании высокой доходности и стабильности фонда, подкрепленной годами его работы на рынке, кроется секрет успеха.

![]()

50

1

1

![]()

2

13

Лучшие НПФ по доходности на 2022 год

Не секрет, что нестабильная экономическая ситуация приводит к снижению фонда заработной платы, который является базой для расчета отчислений в государственные пенсионные фонды. Дефицит финансовых средств непременно скажется на величине пенсионных выплат в обозримом будущем. Впрочем, последствия недостатка ресурсов можно наблюдать уже сегодня.

Государство активно агитирует копить на пенсию самостоятельно. Для этого и создаются негосударственные пенсионные фонды, сокр. НПФ. Как выбрать лучший НПФ и не пожалеть после выхода на пенсию?

Что такое негосударственный пенсионный фонд

НПФ сложно назвать полностью независимыми от государственных организаций. Чаще всего, это компании с частной или коллективной формой собственности.

Основное отличие от государственных заключается в принципе накопления пенсии. Если говорить о выплатах, которые производит государство лицам, достигшим определенного возраста, то здесь действует солидарная система. Проще говоря, граждане, работающие сегодня, обеспечивают содержание сегодняшних пенсионеров. Большую часть взносов за работника делает предприятие, на котором он работает.

Величина выплат зависит от трудового стажа и средней заработной платы «вчерашнего» работника за определенный период. При размещении финансовых средств, человек получает право на выплату дополнительных сумм пенсии. В зависимости от вклада, она вполне может превышать сумму государственных выплат. При этом, дополнительный доход напрямую зависит от вкладчика.

Как это работает

Принцип работы государственных и негосударственных фондов примерно одинаков. Их задача состоит в привлечении финансовых ресурсов юридических или физических лиц, аккумулировании их на счетах и вложении в выгодные инвестиционные проекты, приносящие доход.

И, конечно, существенно отличается система распределения средств. При солидарной системе она в полной мере зависит от законодательства. Накопительная система дает возможность работнику самому регулировать взносы, а соответственно, и размер вознаграждения за труд.

Критерии выбора

Негосударственные пенсионные фонды – дело относительно новое, впрочем, как и накопительная пенсия, поэтому многие относятся к ним с недоверием. Молодежь более продвинута в финансовых вопросах, но она, наряду с размещением средств в фондах, рассматривает депозиты, акции и облигации. Подобные активы легко реализовать в сложной ситуации.

При выборе НПФ, прежде всего смотрят на его доходность и надежность. Первая напрямую связана с умением управляющей компании размещать привлеченные финансовые активы и получать доход от инвестиций, но это не означает, что компания надежная. Прибыль всегда больше там, где велики и риски. Выбирая фонд исключительно по величине дохода, легко попасть в сети компаний-однодневок.

Размещение финансовых средств в НПФ имеет существенные минусы:

- Небольшой уровень дохода. В среднем, он не превышает 10% в год.

- Невозможность влиять на судьбу накоплений. Фонд самостоятельно распоряжается привлеченными доходами. Для большинства населения факт несущественный, поскольку мало кто свободно ориентируется в инвестировании. Люди, которые знают тонкости финансовых операций, скорее всего, откажутся от накопительной части пенсии и отдадут предпочтение распределить средства между несколькими источниками. Например, депозиты и акции.

- Невозможность преждевременного использования денег.

Помимо надежности и доходности, стоит рассматривать и условия сделки, а именно:

- минимальную сумму взноса;

- периодичность взносов;

- возможность забрать деньги до наступления пенсионного возраста;

- условия перехода в другой НПФ;

- наследование капитала.

ТОП-6 лучших НПФ в России

Существует несколько рейтингов НПФ. Самым надежным считается рейтинг «Центробанка». Он учитывает год основания компании, количество участников, сумму накоплений, доходность и условия размещения. Но стоит иметь в виду, что ни один рейтинг не будет показателен, если рассматривать его в разрезе одного года. Работа с финансами сложная, бывают взлеты и падения.

Главное, чтобы последние не были затяжными и не привели к банкротству организации, а соответственно и к приостановлению выплат. Именно поэтому редакция сайта «ЯНашла» решила рассмотреть несколько НПФ по надежности и уровню доходов.

Лучшие НПФ по надежности

Более надежным всегда будет тот НПФ, который долго работает на рынке, располагает большими объемами привлеченных финансовых средств и имеет обширную клиентуру. Последнее кстати, очень важно. Если фонд не замешан в скандальных историях, а клиенты спят спокойно и не думают выводить деньги в другие компании, в том числе и на более выгодных условиях, то это говорит о рейтинге надежности намного больше, чем контролирующие органы.

В мае 2022 года компания отметила свое 25-летие со дня образования. 99% акций общества принадлежит крупнейшему на Дальнем Востоке предприятию по добыче алмазов «Алроса». Первоначально фонд создавался именно для его работников, однако со временем клиентская база расширилась и в 2022 году составляет 62,4 тыс. участников.

Пенсионные активы, по сравнению с другими НПФ, невелики и составляют всего 34,5 млрд. руб. Но, если учитывать, что только 0,5% от всех накоплений уходят на выплаты действующим пенсионерам, то перспективы у компании отличные. Все аналитические агентства оценивают ее работу, как стабильную, в том числе и благодаря грамотному управлению со стороны компаний «КапиталЪ» и «ВТБ Капитал Управление активами», которые предпочитают вкладывать деньги в надежные государственные предприятия и финансовые организации. В 2019 году доходность накоплений составляла 9,92%.

- высокая надежность;

- осторожность в инвестировании (за долгие годы фонд доказал, что ему можно доверять – доходность за последние 10 лет ни разу не была ниже 9%);

- несколько программ страхования на выбор, в том числе с правом наследования как до наступления пенсионного возраста, так и во время выплат;

- можно выбирать сроки, в течение которых будет выплачиваться дополнительная пения;

- есть семейная программа;

- предоставляется налоговый вычет по подоходному налогу на сумму перечисленных средств.

- небольшое число филиалов, хотя все документы можно оформить онлайн;

- не слишком удобная навигация по сайту.

Одна из крупных и надежных финансовых организаций. В 1996 году ее учредителями стали «Газпромбанк» и «Российская железная дорога». По состоянию на 2022 год, число клиентов превысило 1,4 млн. человек. Компания активно работает с корпоративными клиентами и частными лицами. Объем резервов на конец 2019 года составляет около 415 млрд. рублей. Филиалы работают в 72 городах страны.

НПФ идет в ногу со временем, вкладывая деньги в передовые технологии, акции надежных, отлично зарекомендовавших себя на рынке компаний. На протяжении 15 лет, начиная с 2003 года, наращенные доходы составляли 8,3-8,5%. Однако, в 2019 году организация преодолела планку в 10%.

- надежные учредители, знающие толк в заработке денег и их приумножении;

- индивидуальный подход к клиентам (вкладчики сами определяют величину, периодичность взносов и срок выплат);

- возможность наследования накопленного капитала;

- можно оформить пенсию на близкого человека, например, мужа или родителей;

- заманчивые предложения для корпоративных клиентов, в частности для работников РЖД предусмотрено сохранение накопительной части пении в случае увольнения до наступления пенсионного возраста.

- относительно низкая доходность, но если фонд сможет удержать планку 2019 года, то он выйдет в топ не только по надежности, но и по накопленным средствам.

Единственным владельцем компании является ОАО «Сбербанк». Благодаря этому факту фонд ежегодно занимает наивысшие позиции в рейтингах по надежности. На сохранность вкладов влияет и слаженная команда аналитиков, еженедельно проводящих анализ всех резервов, и их, стоит отметить, немало. На начало 2022 года резервы составили более 600 млрд. рублей. Аналитика помогает быстро реагировать на любые изменения на финансовом рынке и нивелировать возможные спады.

- работает исключительно с надежными управляющими компаниями;

- разумный подход к инвестированию, позволяющий достичь баланса между сохранностью вкладов и их стабильным увеличением;

- большое количество филиалов во всех уголках страны;

- выбор удобного графика внесения платежей;

- возможность сформировать индивидуальный пакет страхования, позволяющий сохранить до 80% средней заработной платы;

- есть программы для самозанятых и индивидуальных предпринимателей;

- наследование пенсии;

- предоставление вычета по подоходному налогу;

- при переходе в другой фонд или расторжении договора через 5 лет после открытия счета, НПФ «Сбербанк» возвращает сумму накоплений в размере 100%;

- функциональный интерфейс сайта;

- удобный для работы личный кабинет.

- доходность в пределах 9% годовых.

- нарекания на массу бюрократических процедур при операциях по счету.

Самые выгодные НПФ

Надежность НПФ, естественно, хорошо, ведь сотрудничать с фондом придется не один год, но что делать, если появилось желание за короткое время накопить существенную сумму, чтобы на пенсии не ограничивать себя в покупках, увлекательных поездках и подарках для близких? Возможно, поискать фонд с высокими процентами.

С 2019 года является правопреемником НПФ «Нефтегарант», слившегося с фондом «Согласие». В результате, количество участников достигло 162 тыс. человек, а накопительный фонд — 89 млрд. рублей. За последний год они приросли более, чем на 13%, а доходность по вкладам составила 10,9%. Развиваться компания предполагает на рынке розничных услуг по пенсионному страхованию.

- гибкие условия страхования, выплаты пенсии и наследования (в 2022 году работают 2 стандартные схемы, но все дополнительные условия оговариваются);

- есть возможность расторгнуть договор в любое время, в том числе и после назначения пенсии.

- по оценкам «Цетробанка», НПФ признан условно стабильным только по причине ребрендинга (обе объединившиеся компании до этого на протяжении 20 лет считались надежными).

Начал работу в 1994 году. Именно тогда, под началом АО банк «Открытие», произошло слияние нескольких крупных НПФ. В результате, по состоянию на 2022 год он охватывает 7,1 млн. человек и располагает суммой в 516 млрд. рублей. Он по праву считается одним из крупных фондов страны. Большинству клиентов нравится не только надежность и отличный уровень доходов, но и политика лояльности, направленная на комфортную и прибыльную работу.

- не только доходный, но и стабильный (его стабильность оценивают уровнем ААА – максимальный);

- большое количество программ, рассчитанных как на обеспечение собственной старости, так и на заботу о близких людях, в том числе и детях;

- удобный сайт с личным кабинетом, в котором можно совершать платежи и отслеживать движение финансов;

- грамотные специалисты в службе поддержки;

- предоставление налогового вычета.

- при преждевременном расторжении договора страхования, накопленные проценты не выплачиваются.

В 2019 году НПФ имел самую высокую доходность среди подобных организаций. Она составила 13,1%. Организация существует с 1995 года. В ее создании участвовала единственная одноименная компания. Изначально, деятельность была рассчитана на обслуживание работников, проживающих в северных регионах.

В 2022 году этот НПФ насчитывает не менее 40 тысяч участников и располагает финансовыми средствами в размере 11 млрд. рублей. Это несколько смущает некоторых аналитиков. Небольшие резервы объясняются небольшой географией сделок и несколькими провальными годами в начале 2000-х, когда доходность опускалась до 2%.

Однако ситуация стабилизировалась. С 2008 года компания участвует в программе обязательного пенсионного страхования, а с 2018 года работает в партнерстве с АО БАНК «СНГБ», что делает его услуги доступными для всего населения РФ.

- по последним данным «Цетробанка» заслуживает оценки АА, что означает его стабильность;

- высокий уровень доходов;

- оформление вклада как на себя, так и на близких людей;

- право на наследование капитала на любой стадии накопления и выплат, что довольно редко встречается в НПФ;

- даже при отрицательной рентабельности фонда на счета вкладчиков начисляется 0,01%;

- удобный личный кабинет, позволяющий контролировать движение финансовых ресурсов;

- несколько вариантов внесения взносов на счет;

- расторжение договора с возвратом внесенных средств и накопленных процентов.

- существенные отсутствуют.

Заключение

Компаний, занимающихся индивидуальным страхованием пенсий, становится все больше. Чтобы не прогадать, стоит выбирать организации с продолжительной историей, большим количеством клиентов и значительным капиталом, но еще важнее «не складывать яйца в одну корзину». Экономическая ситуация постоянно меняется. В 2022 году можно выбирать между НПФ, депозитами, вложениями в недвижимость или драгметаллы.

Рейтинги негосударственных пенсионных фондов России

Официальный рейтинг негосударственных пенсионных фондов (НПФ) в России в 2022 году. Как выбрать лучший НПФ для перевода накопительной части пенсии? Доходность НПФ – это, безусловно, важный, но далеко не единственный критерий при выборе фонда. Оценить надежность и стабильность НПФ в России позволит наша подборка актуальных рейтингов Национального рейтингового агентства и РА Эксперт. Также обратите внимание на статистику НПФ по годам.

Рейтинг надежности НПФ в России 2022 – НРА

| Название | Дата актуализации | Уровень рейтинга | Статус | Прогноз |

|---|---|---|---|---|

| АО «НПФ «Доверие» | 10 сентября 2014 | AA- | Отозван | |

| ВНЕШПРОМГАРАНТ | 27 марта 2015 | A- | Отозван | |

| Стройкомплекс | 20 февраля 2015 | Отозван | Отозван |

Рейтинг надежности НПФ в России 2022 – Эксперт РА

| Название | Дата актуализации | Уровень рейтинга | Прогноз |

|---|---|---|---|

| АО «НПФ «ЛУКОЙЛ-ГАРАНТ» | 26 июня 2015 | A++ | Стабильный |

| Транснефть | 12 января 2016 | A++ | Стабильный |

| АО «НПФ «Волга-Капитал» | 25 августа 2016 | A+ | Позитивный |

НПФ – Рэнкинг НРА по количеству застрахованных лиц 2022

| Название | Дата актуализации | Кол-во застрахованных лиц (человек) | Доля на рынке (%) | Пенсионные накопления (тыс. рублей, баланс. ст.) |

|---|---|---|---|---|

| Сбербанк | 30 сентября 2019 | 8 732 885 | 23.38 | 554 167 377 |

| АО «НПФ «ЛУКОЙЛ-ГАРАНТ» | 30 сентября 2019 | 7 125 521 | 19.08 | 454 412 618 |

| Будущее | 30 сентября 2019 | 4 298 651 | 11.51 | 239 035 533 |

НПФ – Рэнкинг НРА по количеству участников 2022

| Название | Дата актуализации | Кол-во участников (человек) | Доля на рынке (%) | Пенсионные резервы (тыс. рублей) |

|---|---|---|---|---|

| Сбербанк | 30 сентября 2019 | 1 758 171 | 28.45 | 44 215 359 |

| БЛАГОСОСТОЯНИЕ | 30 сентября 2019 | 1 355 899 | 21.94 | 409 476 744 |

| АО «НПФ «ЛУКОЙЛ-ГАРАНТ» | 30 сентября 2019 | 534 945 | 8.66 | 67 012 306 |

НПФ – Рэнкинг НРА по объему пенсионных резервов 2022

| Название | Дата актуализации | Пенсионные резервы (тыс. рублей) | Доля на рынке (%) | Кол-во участников (человек) |

|---|---|---|---|---|

| ГАЗФОНД | 30 сентября 2019 | 434 024 404 | 31.83 | 235 210 |

| БЛАГОСОСТОЯНИЕ | 30 сентября 2019 | 409 476 744 | 30.03 | 1 355 899 |

| Транснефть | 30 сентября 2019 | 95 867 876 | 7.03 | 142 638 |

НПФ – Рэнкинг НРА по объему пенсионных накоплений 2022

| Название | Дата актуализации | Пенсионные накопления (тыс. рублей, баланс. ст.) | Доля на рынке (%) | Кол-во застрахованных лиц (человек) |

|---|---|---|---|---|

| Сбербанк | 30 сентября 2019 | 554 167 377 | 21.87 | 8 732 885 |

| АО «НПФ «ЛУКОЙЛ-ГАРАНТ» | 30 сентября 2019 | 454 412 618 | 17.93 | 7 125 521 |

| Будущее | 30 сентября 2019 | 239 035 533 | 9.43 | 4 298 651 |

НПФ – Рэнкинг НРА по величине собственного имущества 2022

| Название | Дата актуализации | Собствен. Имущество (тыс. рублей) | Доля на рынке (%) | ИОУД (тыс. рублей) | Капитал и резервы (тыс. рублей) |

|---|---|---|---|---|---|

| Сбербанк | 30 сентября 2019 | 661 320 057 | 15.21 | 67 257 222 | |

| АО «НПФ «ЛУКОЙЛ-ГАРАНТ» | 30 сентября 2019 | 587 134 658 | 13.51 | 69 067 535 | |

| ГАЗФОНД | 30 сентября 2019 | 505 873 367 | 11.64 | 146 580 365 |

Поделитесь с друзьями:

Курсы валют ЦБ РФ

| USD | Доллар США | 76.0509 |

| EUR | Евро | 87.1163 |

| GBP | Фунт стерлингов | 103.2771 |

| CHF | Швейцарский франк | 82.5384 |

| JPY | Японская иена | 66.0766 |

Новости дня

Аналитика

Видео

Обучение

Рейтинг брокеров

Актуальные темы

Мы в соц сетях:

InvestFuture.ru

InvestFuture.ru – digital-media для частных инвесторов и трейдеров. Последние новости экономики, бизнеса и финансов, аналитика финансовых рынков, графики и котировки онлайн. Прогнозы курса доллара, евро, биткоина, цен на нефть и золото в 2022-2023.

Оставить отзыв о сайте

Дополнительная информация

Хотите знать об инвестициях все?

Подпишитесь на рассылку, чтобы не пропустить самые важные новости и полезные материалы.

Вы успешно подписались на рассылку InvestFuture!

Благодарим вас за оформление подписки! Первое полезное письмо поступит на ваш почтовый ящик в течение недели. Управлять настройками подписки вы можете в личном кабинете.

Рейтинг негосударственных пенсионных фондов (НПФ) России в 2022 году по надежности и доходности ( НПФ) – статистика России

C принятием в России ФЗ о негосударственных пенсионных фондах, рынок частных пенсионных накоплений начал стремительно набирать обороты, и это не удивительно, ведь большинство работающих граждан уже сейчас задумываются о выходе на пенсию и о ее размере. Так как у каждого теперь появилась возможность самому выбирать, в какой негосударственный пенсионный фонд ему перечислять деньги, то и соответственно, возник вопрос о надежности НПФ и доходности пенсионных накоплений в них.

Мы предлагаем вашему вниманию рейтинг надежности и доходности 50 ведущих негосударственных пенсионных фондов России, составленный на начало 2022 года. В нем кроме степени надежности по версиям НРА и РА Эксперт, указана доходность в % за год.

Исходя из рейтинга НПФ по доходности пенсионных накоплений в 2022 году, лидерами являются следующие финансовые организации: Европейский пенсионный фонд – 12.43% годовых, Оборонно-промышленный фонд – 11.94% годовых, Уральский Финансовый Дом -11.38% годовых и Образование и Наука с 11.08% годовых.

По степени надежности НПФ в 2022 году в первую 5 вошли следующие негосударственные пенсионные фонды: Европейский пенсионный фонд, Сургутнефтегаз, Национальный НПФ, Нефтегарант и Газфонд.

Рейтинг НПФ по надежности и доходности пенсионных накоплений в 2022 году – статистика России

| № | Наименование НПФ | Рейтинг надежности РА Эксперт | Доходность, % |

|---|---|---|---|

| 1 | Европейский пенсионный фонд (АО) | A++ | 12.43 |

| 2 | Оборонно-промышленный фонд | А | 11.94 |

| 3 | Уральский Финансовый Дом | — | 11.38 |

| 4 | Образование и наука | А | 11.08 |

| 5 | ОАО Образование | отозван | 10.99 |

| 6 | АО Сургутнефтегаз | А++ | 10.5 |

| 7 | Санкт-Петербург | — | 10.5 |

| 8 | Магнит | — | 10.36 |

| 9 | ЗАО МНПФ Большой | А++ | 10.35 |

| 10 | Поволжский | — | 9.87 |

| 11 | АО СберФонд Солнечный берег (РЕСО) | А+ | 9.85 |

| 12 | СИБИРСКИЙ СБЕРФОНД | — | 9.63 |

| 13 | ЗАО Оренбургский Доверие | отозван | 9.61 |

| 14 | ОПК | — | 9.56 |

| 15 | ЗАОÂ Доверие | А+ | 9.35 |

| 16 | Социальное развитие | — | 9.24 |

| 17 | АКВИЛОН | — | 9.23 |

| 18 | ОАО ЛУКОЙЛ-ГАРАНТ | отозван | 8.86 |

| 19 | Социальный мир | — | 8.69 |

| 20 | ГАЗФОНД | А++ | 8.54 |

| 21 | Волга-Капитал | А+ | 8.53 |

| 22 | РЕГИОНФОНД | — | 8.48 |

| 23 | Гефест | — | 8.45 |

| 24 | АО Национальный | А++ | 8.22 |

| 25 | Первый Русский Пенсионный Фонд | А | 8.16 |

| 26 | НПФ Нефтегарант | А++ | 8.13 |

| 27 | АОÂ СтальФонд | А+ | 8.08 |

| 28 | АОÂ Владимир | А++ | 8.01 |

| 29 | ОАОÂ электроэнергетики | отозван | 7.95 |

| 30 | АОÂ Транснефть | отозван | 7.83 |

| 31 | «МЕЧЕЛ-ФОНД» | — | 7.83 |

| 32 | ЗАОÂ УРАЛСИБ | А+ | 7.82 |

| 33 | ОАОÂ Телеком-Союз | отозван | 7.6 |

| 34 | ЗАО КИТФинанс | А++ | 7.57 |

| 35 | «Согласие» | отозван | 7.56 |

| 36 | АОÂ ВТБ | А++ | 7.53 |

| 37 | ЗАОÂ Промагрофонд | А++ | 7.36 |

| 38 | АОÂ Сбербанка | А++ | 7.17 |

| 39 | АО «Солнце. Жизнь. Пенсия.» | отозван | 6.77 |

| 40 | ЗАОÂ Наследие | — | 6.76 |

| 41 | «Империя» | — | 6.62 |

| 42 | «Атомгарант» | А++ | 6.6 |

| 43 | ОАО Ханты-Мансийский | А+ | 6.56 |

| 44 | АОÂ САФМАР (Райффайзен) | А++ | 6.45 |

| 45 | «Право» | — | 6 |

| 46 | «Пенсион-Инвест» | — | 5.88 |

| 46 | «УГМК – Перспектива» | — | 5.75 |

| 48 | АОÂ «Альянс» | А+ | 5.3 |

| 49 | «ВНИИЭФ — ГАРАНТ» | — | 5.3 |

| 50 | ЗАОÂ Первый национальный пенсионный фонд | С++ | 2.97 |

«A++» – Наивысший уровень надежности;

«A+» – Высокий уровень надежности;

«A» – Нормальная надежность;

«С++» – Низкий уровень надежности;

«—» – Рейтинг не присвоен агентством;

«отозван» – данные не актуализированы.