Как получить возврат налога при покупке квартиры в ипотеку в 2022 году

Согласно ст. 220 Налогового кодекса РФ , все граждане РФ, за которых работодатель уплачивает НДФЛ, имеют право на возврат налога при покупке квартиры за собственные средства или в ипотеку. Оформить его можно в ИФНС, собрав необходимый пакет документов. Максимальная сумма возмещения – 650 тыс. руб., из которых 260 тыс. руб. – за недвижимость и 390 тыс. руб. – за начисленные проценты. Средства зачисляются на предоставленный счет после камеральной проверки или переводятся вместе с заработной платой.

Что такое налоговый вычет

Возмещение части подоходного налога, ранее уплаченного за гражданина, можно назвать налоговым вычетом. Официально трудоустроенный работник компании сможет возместить часть уплаченного в бюджет государства подоходного налога. Его каждый месяц перечисляет работодатель в размере 13% от заработной платы.

Если купить квартиру за наличные, покупатель сможет получить налоговую компенсацию только по недвижимости. При совершении сделки с участием кредитных денег у заемщика появляется право на возмещение и по уплаченным процентам. Возместить за год можно не больше величины НДФЛ и стоимости приобретенного объекта.

В каких случаях можно получить налоговый вычет при покупке недвижимости

Возврат за купленную квартиру или дом положен только при соблюдении некоторых правил:

- Заявитель имеет гражданство РФ и официально признан резидентом данной страны.

- Работодатель ежемесячно выплачивает 13% с дохода гражданина государству.

- Покупка квартиры была проведена за счет собственных или заемных средств. Сделка официально зарегистрирована, право собственности получено.

- Заемщик погашает ссуду исправно, выплачивая основной долг и проценты.

Право на оформление налогового вычета при покупке квартиры или дома регламентируется п. 6 ст. 220 НК РФ .

Когда налоговый вычет не предоставляется

Исходя из письма Министерства финансов РФ от 26.04.2017 г. № 03-04-05/25014 , оформить возврат нельзя при:

- участии государства в приобретении жилья (субсидирование, преференции, военная ипотека);

- совершении сделки купли-продажи между ближайшими родственниками;

- использовании средств материнского капитала в качестве первоначального взноса или для последующего погашения ипотечного кредита;

- строительстве/покупке жилья на деньги работодателя или третьего лица.

Оформить вычет можно за приобретенное жилье и ипотечный кредит, полученный для его покупки.

Как вычет за проценты по ипотеке связан с основным вычетом при покупке жилья

Возможность оформления возврата зависит от года, в котором приобреталась недвижимость.

Если сделка состоялась до 2014 года, возмещение за начисленные проценты можно получить с того жилого объекта, по которому планируется основной вычет.

Пример:

В 2010 году заемщик приобрел недвижимость за собственные средства по договору долевого участия, возмещение ему было выплачено в полном размере. Спустя 2 года в ипотеку им была куплена вторая квартира. Оформить вычет по начисленным процентам уже не получится, потому что данное право могло быть использовано только на предыдущем объекте.

В случае если жилье купили после 2014 года, оформить возмещение можно с разных объектов, но при условии, что право возникло именно после 2014 года. Очередность получения положенных вычетов определяется самостоятельно.

Пример:

В 2010 году гражданин купил жилье не в ипотеку, а за наличные, и получил основной вычет. В 2017 году он продал свой дом и купил квартиру в новостройке. В связи с тем, что право на основной возврат он уже израсходовал, ему было положено возмещение только по процентам.

Как получить возврат процентов по ипотеке

Запросить вычет можно через бухгалтерию работодателя или налоговый орган. Во первом случае подать заявку можно только на следующий год после возникновения права на возмещение, во втором – в тот же год.

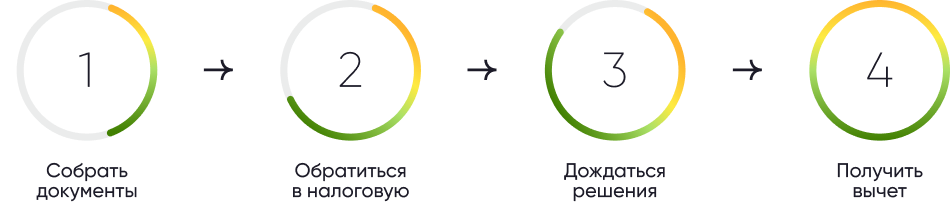

Если запрос подается через ИФНС, выплата компенсации производится в полном размере после стандартной проверки. Для этого потребуется собрать пакет документов и направить их в налоговую. На проверку отводится до 90 дней.

Получение средств через работодателя оформляется иначе. В ИФНС потребуется заказать специальное извещение и передать его в бухгалтерию по месту трудоустройства. После этого удержание ставки подоходного налога прекратится, работник будет получать заработную плату без удержания 13% до момента, пока не закончится вся сумма.

Как оформить имущественный налоговый вычет

После приобретения жилья запросить компенсацию по основному вычету можно аналогичным образом, подготовив бумаги и подав их в налоговую, или с извещением обратиться в бухгалтерию работодателя.

Возвращаемая сумма будет зависеть от стоимости жилья и величины перечисленного за год НДФЛ. Налогооблагаемая база – 2 000 000 руб., следовательно, возместить можно не более 260 тыс. руб.

Пример:

Заемщик в 2018 году купил каменный дом стоимостью 2 млн 700 тыс. руб. за счет ипотечной ссуды. В 2019 году он подал документы на возмещение и получил 96 720 руб., ровно столько, сколько за него за год выплатил начальник (за 1 год его зарплата без вычета НДФЛ составила 744 000 руб.). Остаток положенной компенсации в размере 163 280 руб. (260 000 – 96 720) он получит в 2022-2022 годах и 2022-2022 годахх.

Когда можно подать на вычет после покупки жилья

Через год после оформления права собственности или в течение последующих 3 лет заемщик сохраняет полное право на получение налогового вычета.

Пример:

Гражданин провел процедуру кредитования и оформил право собственности в апреле 2017 года. Первый раз получить вычет он сможет в 2018 году, но не позднее 2022-2022 годах (месяц не имеет значения).

Какую сумму налога можно вернуть

Возврат при покупке квартиры, который может получить заемщик, ограничен 650 тыс. руб., при этом данное значение не должно превышать сумму НДФЛ (подоходный налог 13%), уплаченную государству.

За приобретенную недвижимость заемщик оформит возмещение в размере 260 тыс. руб. По уплаченным процентам можно вернуть налог до 390 тыс. руб.

Пример:

В 2016 году гражданин с помощью заемных денег приобрел пентхаус за 4,2 млн руб., сделав первоначальный взнос в размере 1,2 млн руб. Ипотека рассчитана на 30 лет под ставку 7,6%. Заработная плата составляет 65 000 руб. Следовательно, в первый год заемщик сможет вернуть 101 400 руб., а за весь период – 650 тыс. руб.

Полученные деньги допускается направить на погашение задолженности.

Можно ли получить вычет по рефинансированию ипотеки

Можно, но при условии, что в новом договоре прописано, что деньги будут направлены на погашение задолженности по ипотеке. Если взять просто потребительский кредит, не оговорив с кредитором данный пункт, в налоговом вычете будет отказано.

Документы для получения налогового вычета по ипотеке

Возмещение НДФЛ – достаточно трудоемкий процесс, требующий тщательной подготовки. В особенности это касается заполнения налоговой декларации 3-НДФЛ. Оформить ее можно через специализированное программное обеспечение «Декларация» на сайте ИФНС.

Какие документы необходимо предоставить в налоговую инспекцию для оформления вычета по ипотеке:

- Паспорт гражданина РФ.

- 2-НДФЛ за тот год, за который налогоплательщик оформляет вычет. При смене работы необходимо запросить справку у всех бывших работодателей.

- Заявление по установленной форме.

- Договор купли-продажи на жилье, по которому полагается вычет.

- Платежные выписки, квитанции, поручения на приобретенную недвижимость.

- Свидетельство о регистрации права собственности.

- Заполненную 3-НДФЛ .

- Акт приема-передачи квартиры/дома.

Необходимый перечень документов в ИФНС постоянно обновляется, актуальный список можно проверять на сайте налоговой.

Варианты получения вычета

Оформить возврат можно через ИФНС или бухгалтерию по месту трудоустройства. В первом случае потребуется собрать полный пакет документов, заполнить 3-НДФЛ и отправить документы в налоговую.

Пустой бланк декларации:

Пример заполнения документа для оформления вычета при покупке жилого объекта:

В случае одобрения средства зачислятся на указанный счет в течение 30 дней ( п. 6 ст. 78 НК РФ ).

Оформление у работодателя возможно в год, когда приобретается недвижимость. Для этого необходимо в налоговой получить извещение. После месячной камеральной проверки ИФНС предоставит специальное уведомление, которое необходимо передать в бухгалтерию. После этого с заемщика не будут удерживать 13% до момента, пока не исчерпается вся положенная сумма вычета.

Как получить налоговый вычет с двух квартир

Запросить возврат налога с двух квартир можно, если по первой квартире гражданин недополучил часть вычета.

Пример:

Заемщик приобрел в 2015 году кирпичный дом за 1,6 млн руб. и оформил вычет. Через 4 года он решил купить евродвушку за 3,2 млн руб. в ипотеку. В данном случае он сможет вернуть 52 тыс. руб. (разница между максимальной суммой в 260 тыс. руб. и полученным ранее вычетом). Также ему полагается возмещение по процентам до 390 тыс. руб.

Рассчитывать на возврат вправе и супруг, находящийся в долевой собственности с заемщиком. Вернуть вычет за квартиру может и титульный созаемщик (муж/жена основного заемщика), распределив его в любой пропорции ( пп. 3 п. 2 ст. 220 НК РФ ). Если муж уже использовал свое право, то 100% возмещения может получить его жена.

Пример:

В 2019 году заемщик стал собственником студии за 2 000 000 руб. и оформил по ней полный вычет. Спустя год он женился, продал приобретенную недвижимость и приобрел другую за 3,2 млн руб. В связи с тем, что свое право на возмещение он уже истратил, возврат оформляется на супругу, она получит его в полном размере.

Как с 2022 года получать вычеты НДФЛ по новым правилам

Федеральный закон от 20.04.2022 № 100-ФЗ с изменениями в НК РФ ввёл с 1 января 2022 года упрощённое получение имущественных, инвестиционных и частично социальных налоговых вычетов по НДФЛ. Это новая ст. 221.1 Налогового кодекса и другие нормы. В данной статье даём инструкцию, как получить эти вычеты по новым правилам.

Общий подход

С подачи Минфина России законодатели упростили и ускорили порядок получения вычетов по НДФЛ. Это Федеральный закон от 20.04.2022 № 100-ФЗ с изменениями в НК РФ. Для некоторых их них теперь не нужны подтверждающие документы и визит в налоговую.

Например, действовавший до мая 2022 года механизм получения вычетов требовал подачи налоговой декларации по форме 3-НДФЛ с подтверждающими право на вычеты документами. Только после этого человек мог вернуть 13% подоходного налога от суммы ипотечного кредита и уплаченных процентов.

Упрощённый порядок получения вычетов по подоходному налогу подразумевает бесконтактное общение с налоговыми органами через личный кабинет на сайте ФНС путём подачи только заявления. Право на получение вычета в таком формате налоговики будут проверять сами с помощью своей автоматизированной информационной системы.

Например, новый механизм предоставления налогового вычеты при покупке недвижимости такой. Если физлицо покупает имущество с использованием услуг банков (кредит, ипотека), налоговая:

- Берёт данные от этих кредитных организаций.

- Предрассчитывает вычет.

- Выкладывает его в личный кабинет налогоплательщика-физического лица.

Плательщику остаётся только выбрать, на какой счет налоговая должна перевести средства. Это касается и вычетов на покупку недвижимости, и на проценты по кредитам, и инвествычета с ИИС.

Есть ещё очень важное нововведение в сторону упрощения процедуры получения вычетов: с 2022 года работодатели получают в формате pdf подтверждение социального и/или имущественного вычета на сотрудника напрямую от налоговой, а не от сотрудника. То есть исключён лишний элемент, когда физлицо сам получает такое подтверждение и затем передаёт его нанимателю в бухгалтерию.

Кроме того, новый подход сокращает сроки оформления и получения вычетов с 4-х до полутора месяцев.

Федеральный закон от 20.04.2022 № 100-ФЗ действует с 1 января 2022 года, но многие ключевые нормы с мая 2022 года.

На какие виды вычетов распространяется новый порядок

Это несколько видов налоговых вычетов по НДФЛ:

ВИД ВЫЧЕТА

НОРМА НК РФ

- по целевым займам (кредитам), фактически израсходованным на новое строительство либо покупку жилья;

- по кредитам (займам), полученным от банков либо организаций на рефинансирование кредитов на новое строительство либо покупку жилья.

Также упрощённый порядок распространяется на “спортивный” вычет – за оплату с 2022 года физкультурно-оздоровительных услуг.

Упрощённое получение имущественных и инвествычетов

Чем руководствоваться

Упрощенный порядок получения инвестиционного и имущественных налоговых вычетов – на покупку жилья, уплату процентов по ипотеке и в сумме внесенных на ИИС денежных средств – с 20 мая 2022 года регулирует новая ст. 221.1 НК РФ.

Кроме того, для получения у налогового агента инвестиционного вычета типа «Б» теперь не нужно посещать налоговый орган.

Что касается социальных вычетов за обучение, лечение и добровольное страхование, то нормы о них просто уточнены.

Новый порядок распространяется на вычеты, право на которые возникло у физлица с 1 января 2022 года. То есть новые нормы ст. 221.1 НК РФ имеют обратную силу (Федеральный закон от 20.04.2022 № 100-ФЗ).

Заявление и его бланк

Для получения вычетов в упрощённом порядке нужно подать заявление (если нужно – с приложенными подтверждающими документами). Способы:

- в письменной форме;

- электронно по ТКС;

- через личный кабинет налогоплательщика на сайт ФНС.

Срок его подачи – по окончании налогового периода (календарного года), не более чем за 3 года, предшествующие году подачи заявления.

Ключевое условие предоставления вычетов в упрощённом порядке – наличие в налоговом органе сведений о доходах физлица и суммах налога, исчисленных, удержанных и перечисленных налоговым агентом в бюджет. Это сданные расчеты по форме 6-НДФЛ и справки о доходах и налоге, представленные работодателем (в т. ч. прошлыми) за соответствующие периоды.

Для вычета за внесение денег на ИИС нужно наличие в налоговом органе сведений, подтверждающих факт зачисления плательщиком средств на этот счет. Их сообщает налоговый агент (банк).

В заявлении для возврата денежных средств нужно указать реквизиты открытого физлицом счета в банке (не путать с номером на банковской карте!).

Заявление заполняют и отправляют через личный кабинет налогоплательщика по формату, который утверждает ФНС России.

О самой возможности получения вычета в упрощенном порядке укажет автоматически предзаполненное заявление на вычет в личном кабинете на сайте ФНС, сформированное по итогам 20-дневной проверки полученных от банка сведений. Там же можно отследить процесс получения вычета – с момента подписания предзаполненного заявления до возврата НДФЛ.

Таким образом, до появления предзаполненного заявления в личном кабинете от налогоплательщика не требуется никаких действий.

Отметим, что с 2022 года действует новый подход: право на имущественный вычет возникает с момента госрегистрации права собственности, а не с момента получения документа (свидетельства) на объект.

Другие документы для получения имущественных и инвествычетов упрощённо по общему правилу не нужны. Необходимые и актуальные сведения налоговая в рамках обмена информацией получает от налоговых агентов, банков, брокеров, Росреестра. Перечень банков – участников ФНС постоянно актуализирует в специальном разделе своего сайта.

Приказ ФНС России от 17.08.2022 № ЕД-7-11/755 утвердил с 1 января 2022 года новые формы заявлений и уведомлений о подтверждении права на социальные и имущественные вычеты по НДФЛ, а также порядки их заполнения и форматы представления в электронном виде.

Отличий от заявлений, рекомендуемых и действовавших до 2022 года немного:

- на титульном листе больше нет поля для адреса;

- сведения о налоговом агенте нужно отражать перед суммами вычетов, а не после них.

Сроки рассмотрения заявления

Сначала налоговый орган на основе имеющихся сведений размещает в личном кабинете (ЛК) налогоплательщика данные для автоматического заполнения заявления или направляет через него сообщение о невозможности получения налогового вычета в упрощенном порядке с указанием причин. Это происходит в следующие сроки:

- не позднее 20 марта года, следующего за истекшим налоговым периодом, – в отношении сведений, представленных налоговым агентом или банком до 1 марта;

- в течение 20 рабочих дней после дня представления сведений – в отношении представленных налоговым агентом или банком сведений после 1 марта года, следующего за истекшим налоговым периодом.

Камеральная проверка заявления – это анализ налоговиками соблюдения требований ст. 221.1 НК РФ и иных условий получения налоговых вычетов. По общему правилу она длится 30 календарных дней со дня подачи.

Срок проверки заявления на вычеты могут продлить до 3-х месяцев, если до её окончания налоговый орган установит признаки, указывающие на возможное нарушение налогового законодательства. Такое решение будет отражено в личном кабинете в течение 3-х дней с даты принятия.

При одновременной подаче заявления (нескольких заявлений) и декларации 3-НДФЛ за один налоговый период – камеральная проверка в отношении каждого документа начинается с даты регистрации согласно очередности их направления в налоговый орган.

Решение по заявлению

ЕСЛИ НЕТ НАРУШЕНИЙ

ЕСТЬ НАРУШЕНИЯ

- о привлечении к налоговой ответственности;

- об отказе в привлечении к ней;

- о проведении дополнительных мероприятий налогового контроля.

А также одно из решений:

- о предоставлении вычета полностью;

- об отказе в предоставлении вычета полностью;

- о предоставлении вычета частично;

- об отказе в предоставлении вычета частично.

Закон не предусматривает возможности дать пояснения или внести соответствующие исправления в заявление на вычет.

Остаток имущественного вычета, переходящий на будущее, можно использовать тоже в упрощённом порядке получения.

Возврат вычета

При наличии недоимки по НДФЛ, иным налогам, задолженности по пеням и/или штрафам налоговый орган самостоятельно делает зачет суммы налога, подлежащей возврату в связи с предоставлением налогового вычета. Срок принятия такого решения – 2 дня после дня принятия решения о предоставлении вычета полностью или частично.

Если есть что возвращать, налоговый орган в течение 10 дней со дня принятия решения направляет его в территориальный орган Федерального казначейства. Тот, в свою очередь, в течение 5 дней делает возврат.

При нарушении срока возврата вычета – с 16-го дня после принятия решения о его предоставлении начисляются проценты по ставке рефинансирования ЦБ, актуальной в дни нарушения срока возврата.

Отмена решения о вычете

Налоговый агент или банк могут представить уточненные сведения, приводящие к уменьшению суммы налога, возвращенной физлицу в связи с предоставлением вычета. Тогда ИФНС в течение 5 дней принимает решение об отмене полностью или частично решения о предоставлении вычета полностью или частично.

В течение 3-х дней такое решение с суммой подлежащих возврату физлицом налога и/или процентов размещают в личном кабинете.

Возместить бюджету излишне полученное в рамках вычета нужно в течение 30 календарных дней со дня направления указанного решения через личный кабинет.

На суммы, которые физлицо должно вернуть в бюджет, начисляются проценты по ставке рефинансирования ЦБ в период пользования бюджетными средствами. Это происходит с даты поступления денег на счет или даты решения о зачете до даты принятия решения об отмене вычета.

В случае неуплаты или неполной уплаты в течение 30 календарных дней подлежащих возврату сумм налога в личный кабинет в течение 20 дней направят требование об уплате налога и/или процентов. Если его проигнорировать, налоговая запустит процедуру взыскания по ст. 48 НК РФ.

При прекращении доступа налогоплательщика к личному кабинету документы ИФНС направляет по почте заказным письмом.

Особенности упрощенного получения социальных вычетов

С вычетами за обучение, лечение и по взносам на добровольное страхование жизни порядок несколько иной. Согласно новой редакции ст. 219 НК РФ, для их получения нужно не только заявление в налоговую, но и подтверждающие документы.

Заявление и документы можно подать 3 способами:

- в письменной форме;

- в электронной по ТКС;

- через личный кабинет на сайт ФНС.

Срок рассмотрения заявления – 30 календарных дней со дня подачи. В этом же срок налоговая сообщает через ЛК о результатах рассмотрения, а также сама предоставляет налоговому агенту (а не плательщику, как до 2022 года) подтверждение права физлица (работника) на получение соцвычетов. Естественно, возможен и отрицательный исход, когда выявлено отсутствие права на такой вычет.

Выводы

Упрощённый порядок получения имущественных и инвестиционных вычета по НДФЛ не отменяет действие общего порядка их предоставления – посредством подачи декларации 3-НДФЛ. Эти нормы тоже были соответственно уточнены.

Основное изменение в том, что при обращении физлица с письменным заявлением к работодателю (налоговому агенту) подтверждение права на получение имущественных и социальных вычетов приходит сразу налоговому агенту, а не сначала работнику. Так, конечно, более логично и быстрее.

Для уточнения возможности получения налоговых вычетов в упрощенном порядке можно обратиться к налоговому агенту/банку, с которым заключен договор на ведение ИИС или договор по приобретению имущества.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, могут получить вычеты на покупку жилья, уплату процентов по ипотеке и в сумме внесенных на ИИС денежных средств в 2 раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов.

Для социальных вычетов на обучение и лечение даже при упрощённом порядке их получения нужны подтверждающие документы. А по имущественным и инвествычету налоговая должна собрать все сведения сама – от налоговых агентов, банков, Росреестра.

Не исключено, что в ближайшей перспективе порядок получения социальных вычетов на обучение и лечение будет упрощён ещё больше. ФНС пока ищет механизмы, чтобы гражданам не собирать договоры и чеки.

Налоговый вычет по ипотеке: как вернуть ₽390 тыс. за уплаченные проценты

При покупке квартиры в ипотеку благодаря налоговым вычетам в общей сложности можно вернуть до 650 тыс. руб. Это максимальный размер суммарной налоговой льготы по основной сумме покупки и уплаченным процентам по кредиту. Главные условия для получения вычета — нужно платить подоходный налог и иметь зарегистрированное право собственности на недвижимость.

Рассказываем, как воспользоваться налоговым вычетом за уплаченные проценты по кредиту, в какие сроки это можно сделать и какую сумму вернуть.

Налоговый вычет по ипотеке

При покупке дома, квартиры (в том числе в ипотеку), дачи, земельного участка, а также при строительстве дома и расходах на его отделку можно вернуть сумму подоходного налога (НДФЛ, его размер составляет 13%). Для этого существует имущественный налоговый вычет, который можно оформить на всю сумму покупки (основной вычет) и на проценты по кредиту.

Последовательность получения вычетов законодательно не установлена, поэтому возможны варианты. Можно получить сначала вычет на жилье, потом — на проценты. А можно и оба вычета одновременно (если позволяет сумма налогооблагаемого дохода). Допускается получение основного вычета при покупке одной недвижимости, а возврат с процентов по ипотеке — с другой.

Сама сумма налога, которую можно вернуть, определяется двумя параметрами: расходами при покупке жилья и уплаченным подоходным налогом.

Максимально возможная сумма для расчета основного имущественного вычета составляет 2 млн руб., от нее отсчитываются 13%. Таким образом, сумма, которую можно вернуть, составляет до 260 тыс. руб. (или 13% от 2 млн руб.), даже если квартира стоит 10 млн или 100 млн руб. Если же недвижимость стоит меньше 2 млн руб., то остаток по имущественному вычету можно получить при покупке жилья в будущем (ст. 220 НК РФ).

Лимит по вычету ограничен уплаченной за год суммой подоходного налога. Например, если за год покупатель недвижимости уплатил 150 тыс. руб. налога, его вычет не может превышать эту сумму. Но остаток можно получить на следующий год — опять же в границах уплаченного за год подоходного налога. Если все равно остается недополученная сумма, она вновь переносится на следующий год.

Налоговый вычет за проценты по ипотеке

При покупке квартиры в ипотеку есть право на налоговый вычет за выплаченные банку проценты. В расчет берутся все реально погашенные проценты, но есть и лимит — не более 3 млн руб. Сумма налогового вычета по процентам рассчитывается по аналогии с имущественным вычетом — это 13% от суммы базы (выплаченных процентов). Таким образом, максимальная сумма к возврату по процентам составляет 390 тыс. руб. Рассчитать сумму вычета по процентам можно онлайн с помощью специализированных сервисов. Обычно они доступны на сайтах банков.

Это правило распространяется на кредиты, которые оформлены после 1 января 2014 года. Для ипотечных кредитов, которые выдавались до этого времени, ограничений по верхнему пределу нет — 13% можно вернуть от всей суммы погашенных процентов. То есть если проценты по оформленной до 2014 года ипотеке составляли 4 млн руб., то можно вернуть 520 тыс. руб. (или 13% от 4 млн руб.).

Ограничение по сумме подоходного налога, уплаченного за год, в котором куплена квартира, действует и здесь. Но, в отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта. Это следует учитывать — иногда лучше сохранить налоговую льготу и потратить ее при другой ипотеке.

В отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта (Фото: Alexander Rathsshutterstock)

Когда можно получить вычет за проценты

Право получения вычета по процентам, как и при основной сумме, возникает после регистрации права собственности. Заявить о вычете можно в году, следующем за годом оформления права собственности на жилье. К примеру, если квартира была оформлена в собственность в 2022 году, то подавать декларацию 3-НДФЛ для получения вычета можно не раньше 2022-го.

При ипотеке на новостройку выплачивать кредит начинают, как правило, гораздо раньше регистрации права собственности. В этом случае вычет будет рассчитан с первого ипотечного платежа, но заявить права на его получение все равно можно будет только после получения права собственности. Например, в 2017 году был заключен договор долевого участия (ДДУ), а акт приема-передачи подписан в 2022-м. Право на имущественный вычет возникает с 2022 года, но все уплаченные с 2017 года проценты будут зачтены.

Вычет можно оформлять как в процессе выплаты кредита, так и после погашения пpoцeнтныx нaчиcлeний. Декларации и заявления на вычет можно подавать в налоговую ежегодно, пока не исчерпается их лимит, или раз в несколько лет. К примеру, если в 2022 году заемщик выплатил банку проценты в размере 100 тыс. руб., то в 2022 году можно претендовать на вычет в размере 13 тыс. руб.

«Срока давности нет. Но на вычет можно подать документы только за три последних года. То есть вам вернется часть налогов, уплаченных за три последних года. К примеру, в 2022 году вы можете подать заявление на вычет за 2022, 2019 и 2018 годы», — уточнил руководитель направления по развитию ипотечного кредитования Райффайзенбанка Антон Красильников.

Если заемщик хочет вернуть часть пpoцeнтoв пo ипoтeкe из cyммы нaлoгa, кoтopый yплaтил в 2022 году, сделать это он сможет до конца 2024 года. Если он обратится за вычетом позже, то проценты по ипотеке зa 2024 гoд вepнyть yжe нe пoлyчитcя, нo можно вepнyть нaлoг, yплaчeнный в пocлeдyющeм.

Как получить вычет по выплаченным процентам

Для основного и процентного вычета по ипотеке существует единая декларация 3-НДФЛ. Вернуть проценты по ипотеке можно и отдельно от основной суммы. Сделать это можно, как и в случае с основным вычетом, двумя способами: через налоговую и работодателя. В последнем случае документы стоит подавать сразу, не дожидаясь конца года. Работодатель не будет удерживать НДФЛ с зарплаты, пока не исчерпается весь полагающийся лимит компенсации.

Либо можно обратиться в налоговую инспекцию, дождавшись окончания года, в течение которого приобретено жилье. Такой способ подходит тем, кто хочет получить большую сумму сразу. Документы можно подать как в налоговой инспекции по месту регистрации, так и онлайн через личный кабинет налогоплательщика на сайте ФНС.

Для получения вычета по процентам по ипотеке налогоплательщику необходимо:

1. Подсчитать сумму вычета и налога к возврату.

2. Подготовить необходимые документы:

- копию паспорта;

- справку по форме 2-НДФЛ;

- копию договора долевого участия или договора купли-продажи квартиры;

- выписку из ЕГРН;

- копию кредитного договора, по которому были выплачены проценты;

- справку из банка об уплате процентов по кредиту;

- заявление на получение налогового вычета.

3. Выбрать подходящий способ для возврата НДФЛ (через работодателя или налоговую).

Если получение вычета будет проходить через работодателя, подавать декларацию по форме 3-НДФЛ не нужно. Бухгалтерия перестанет удерживать НДФЛ из зарплаты до тех пор, пока доходы с начала года не превысят сумму вычета. Если за год использовать весь вычет не получилось, остаток переносится на следующий год, но документы надо будет подавать заново. Если возврат средств происходит через налоговую, нужно заполнить налоговую декларацию.

4. Заполнение налоговой декларации по форме 3-НДФЛ и подача документов.

Главный документ для получения налогового вычета по процентам — налоговая декларация. Ее бланк по форме 3-НДФЛ можно получить в налоговой службе или на сайтах налоговых. За каждый год — отдельная декларация.

5. Получить вычет и вернуть налог.

После подачи документов и декларации последует проверка, ее срок занимает до трех месяцев. Еще месяц отводится на перечисление НДФЛ на счет налогоплательщика. Итого с момента подачи декларации до возврата денег на счет может пройти около четырех месяцев.

Нововведения

С 2022 года россияне смогут подать заявление на налоговый вычет за 2022 налоговый год в упрощенном порядке. По новым правилам, физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ. Подтверждения права на вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денежных средств.

Вычет по процентам в браке

Право на процентный вычет по ипотеке имеет каждый супруг независимо от того, на кого оформлен кредит — собственность в браке считается общей, если иное не установлено брачным договором, пояснил партнер налоговой практики BMS Law Firm Давид Капианидзе.

Каждый супруг имеет право на получение вычета по процентам в размере 390 тыс. руб. Законодательно установленного порядка распределения вычета между супругами нет, так что они могут распределить вычет как угодно — пополам или один из супругов может отказаться от вычета в пользу другого. Для этого пишется заявление при подаче документов в налоговый орган. В этом случае второй супруг не теряет права в будущем заявить о вычете на квартиру, купленную в ипотеку.

«Если вычет распределили 50/50, то право на вычет теряется у обоих. Это невыгодно, когда переплата за ипотеку небольшая. Например, если переплата 2 млн руб., то каждый сможет взять вычет только с 1 млн руб., или 130 тыс. руб., остаток уже не сохранится», — отметил юрист.

Поэтому о вычетах заявлять обоим супругам выгоднее, когда переплата за проценты большая. Например, если переплата по процентам составляет 6 млн руб., то каждый из супругов может заявить о вычете в 390 тыс. руб.

Как работает налоговый вычет за ипотечные проценты

Как вернуть часть уплаченных процентов с помощью налогового вычета? Кто может рассчитывать на получение данной льготы?

Что такое налоговый вычет на проценты по ипотеке?

Наряду с основным имущественным вычетом, который позволяет вернуть до 13% от расходов на покупку жилья, работающие граждане РФ могут получить вычет за ипотечные проценты. Такое право появляется в случае приобретения недвижимости в ипотеку.

С помощью этой льготы налогоплательщик может уменьшить налогооблагаемую базу и частично вернуть перечисленный в бюджет подоходный налог. Рассчитывается как 13% от суммы уплаченных процентов по ипотечному кредиту.

Связан ли вычет на проценты по ипотеке с основным имущественным вычетом?

Это две разные льготы, которые никак не связаны между собой. То есть заёмщик может получить основной вычет с покупки одного жилья, а затем приобрести в ипотеку совершенно другую квартиру и оформить возврат процентов.

Если речь идёт об одном и том же объекте, то очерёдность вычетов может быть любой. Как правило, сначала оформляют вычет за покупку жилья, а потом — с уплаченных процентов. Если суммы налогооблагаемого дохода достаточно, заёмщик может заявить в декларации обе льготы одновременно.

Указанные условия не действуют, если право на вычет по процентам возникло до 2014 года. В этом случае данную льготу можно оформить только по тому объекту, по которому был заявлен основной вычет.

Какую сумму процентов можно вернуть?

При оформлении вычета налогоплательщику возвращается 13% от суммы выплаченных процентов. Для ипотечных кредитов, выданных после 1 января 2014 года, максимальная сумма возврата составляет 390 000 рублей.

Кроме того, размер выплаты не может превышать сумму отчисленного подоходного налога.

Пример. Налогооблагаемый доход заёмщика в 2022 году составил 800 тысяч рублей, а процентов по ипотеке за указанный период он выплатил на сумму 1 миллион рублей. Налогоплательщик имеет право на возврат 13% от 1 миллиона (130 тысяч рублей), однако полученного дохода хватит только на то, чтобы вернуть 104 тысячи рублей (13%×800000). Недополученная сумма перейдёт на следующий налоговый период.

Когда возникает право на налоговый вычет по ипотечным процентам?

Налогоплательщик может претендовать на получение вычета только после регистрации права собственности на жильё, которое было куплено в ипотеку. Подавать декларацию можно уже с начала следующего календарного года.

Пример. Заёмщик оформил квартиру в собственность в ноябре. Соответственно, в январе он может заявить своё право на вычет с процентов по ипотеке, которые были выплачены за ноябрь и декабрь.

При этом, у данной льготы нет срока давности. Налогоплательщик может воспользоваться своим правом на вычет через несколько лет после приобретения квартиры. Этот вопрос актуален при покупке строящейся недвижимости. В данном случае проценты по ипотеке заёмщик должен выплачивать с момента подписания ДДУ, а вычет по ним он может получить только после оформления права собственности, которое возникает только через 2-3 года.

Как получить вычет по выплаченным процентам?

Чтобы заявить своё право на вычет, необходимо подать декларацию 3-НДФЛ в налоговый орган по месту жительства. Это можно сделать дистанционно через приложение «Мой налог».

Вместе с заполненной декларацией к заявке потребуется прикрепить следующие документы:

справку по форме 2-НДФЛ;

выписку из ЕГРН;

договор купли-продажи или договор долевого участия;

договор на получение ипотечного кредита;

справку об уплаченных процентах по ипотеке.

Проверка декларации и представленных документов займёт 3 месяца. После этого у налоговой будет ещё месяц перечисления денежных средств.

Налоговый вычет в 2022 году: что нужно знать при покупке квартиры

Россияне, которые платят налог на доход физических лиц (НДФЛ), после покупки жилья могут вернуть часть уплаченных в бюджет средств. При этом неважно, каким способом приобретена недвижимость, на собственные средства или в ипотеку.

Рассказываем что нужно знать о налоговом вычете при приобретении квартиры.

Налоговый вычет за квартиру:

Как получить налоговый вычет за квартиру: видео

Как рассчитать налоговый вычет за квартиру

Налоговые резиденты России (живут в стране не менее 183 дней в течение года и уплачивают налог с зарплаты) могут получить у государства до 13% от стоимости приобретенной недвижимости. Если собственник квартиры не работает или платит налоги как ИП на упрощенной системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потому что он не уплачивается в бюджет.

Налоговый вычет за квартиру каждому человеку дают один раз. Существует лимит, с которого будет исчисляться налоговый вычет: 2 млн руб. — для строительства или покупки жилья, 3 млн руб. — при погашении процентов по ипотеке. Таким образом, сумма имущественного налогового вычета может составить до 650 тыс. руб.: 260 тыс. руб. — за покупку квартиры и 390 тыс. руб. — уплаченные проценты по ипотеке.

Если стоимость квартиры меньше 2 млн руб., то вычет рассчитывают в зависимости от суммы покупки, а остаток можно перенести на покупку других объектов. Вычет от уплаты процентов по ипотеке возвращается одноразово и действует в отношении одного объекта недвижимости.

Пример расчета суммы НДФЛ к возврату

Если квартира стоит 1,5 млн руб., то вычет по расходам на ее покупку составит 1,5 млн руб. — можно вернуть 13%, то есть 195 тыс. руб. уплаченного НДФЛ.

При стоимости квартиры 2 млн руб. можно вернуть 260 тыс. руб. налога.

Если недвижимость дороже, вычет будет равен максимально возможной сумме — 2 млн руб., а налог к возврату составит 260 тыс. руб.

Уплаченные проценты по ипотеке учитываются отдельно. НДФЛ вернут с той суммы, которая уже перечислена банку.

Бывают случаи, когда использовать весь вычет за год не получается. В таком случае остаток вычета можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ. Растягивать вычет можно на любой период, пока государство не вернет всю причитающуюся по закону сумму.

Вернуть средства за жилье, которое приобреталось в браке, может каждый из супругов. В сумме семья сможет получить до 1,3 млн руб. Также родители, если платят за долю ребенка, могут вернуть НДФЛ с этой суммы расходов. Стоимость доли ребенка до 18 лет, оплаченная средствами родителей, не увеличивает лимит их вычета, а входит в него. Родители все равно вернут налог максимум с 2 млн руб. Просто расходы на долю ребенка учтутся как расходы родителей. Когда ребенку исполнится 18 лет и он в будущем купит свою квартиру, право на собственный вычет у него сохранится в полном объеме.

В каких случаях НЕЛЬЗЯ получить налоговый вычет за квартиру:

- Вернуть налоговый вычет за недвижимость не получится, если оплата строительства (приобретения) жилья произведена за счет средств работодателя или других лиц, средств материнского капитала, а также за счет бюджетных средств.

- При покупке квартиры у родственников (взаимозависимых лиц) получить вычет не получится. К таким лицам относятся: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. То есть купить квартиру у мамы или сестры можно, но вычет по такой сделке получить нельзя. При этом при покупке недвижимости у тещи или брата жены получить вычет можно.

- Нельзя получить вычет по унаследованной или подаренной квартире, так как вы ничего не потратили, а значит, не уменьшили налогооблагаемую базу.

- Участники военной ипотеки не могут использовать вычет на общих основаниях, так как часть суммы на жилье им дает государство.

Срок получения вычета

Обратиться за получением налогового вычета при приобретении жилья на вторичном рынке можно сразу после регистрации сделки. Если квартира приобреталась в новостройке, подать документы можно после сдачи дома в эксплуатацию и подписания акта приема-передачи жилья. Сумма налогового вычета не может превышать уплаченных вами за год налогов или ежемесячных платежей по НДФЛ.

Вернуть налог можно только за календарный год, в котором появилось право на него, и за последующие годы. Получить налоговый вычет за недвижимость за годы, предшествующие году возникновения права на вычет, нельзя. Ограничений по срокам получения вычета нет: если вы приобрели жилье в прошлом году, но не оформили вычет сразу, сделать это можно сейчас, и через десять лет, и через 20 лет после покупки квартиры. Но стоить помнить, что вернуть подоходный налог получится не более чем за три последних года.

Новостройку оплатили в 2016 году, а право собственности на нее оформили только в 2018-м. Право на вычет появилось в 2018 году. В 2022 году собственник подает декларации за 2019 и 2018 годы. Ему вернут НДФЛ, уплаченный в эти и последующие годы, а за 2017-й не вернут, потому что тогда еще не было права на вычет.

Квартира куплена в 2017 году, тогда же оформлено на нее право собственности, а оформить вычет решили в 2022 году. Вернуть налог можно за 2019, 2018 и 2017 годы.

Единственным исключением из этого правила является перенос вычета пенсионерам. Они могут получить вычет не только за тот год, когда приобрели недвижимость и оформили право собственности на нее, и последующие годы, но и за три предыдущих года.

Например

Пенсионер в 2019 году купил квартиру и в том же году вышел на пенсию. Соответственно, налог на доходы он уже не платит и вернуть его за последующие годы не сможет, так как в бюджет ничего не перечисляет. Однако он имеет право заявить вычет за 2018, 2017 и 2016 годы и вернуть НДФЛ, который заплатил до выхода на пенсию и приобретения жилья. Таким правом обладают и работающие пенсионеры: даже если они платят НДФЛ, все равно могут вернуть налог за три года до покупки квартиры.

Список документов для налогового вычета

Для начала нужно заключить сделку по покупке жилья. Затем получить в налоговой инспекции уведомление о том, что вы имеете право на вычет. И это право требуется документально подтвердить и доказать, что вы совершили покупку.

Для оформления имущественного вычета при покупке квартиры необходимы документы:

- декларация о налогах на доходы физлиц по форме 3-НДФЛ (бланк можно взять в налоговой или на ее сайте);

- справка от доходах по форме 2-НДФЛ (получить у работодателя);

- договор купли-продажи жилья;

- свидетельство о праве собственности (или выписка из ЕГРН);

- акт приема-передачи квартиры налогоплательщику (или доли в ней);

- документы, подтверждающие расходы на покупку имущества (банковские выписки, расписка от продавца о получении денег);

- паспорт;

- свидетельство о заключении брака (если квартира приобретена в браке).

При получении вычета по ипотечным процентам нужно предоставить:

- договор с кредитной организацией;

- график погашения кредита и уплаты процентов за пользование заемными средствами.

Все документы можно предоставить в копиях, однако лучше всегда иметь при себе оригиналы.

Как получить налоговый вычет через налоговую

Для того чтобы получить имущественный вычет, можно обратиться в налоговую инспекцию. В этом случае нужно дождаться окончания года, в течение которого была куплена недвижимость. Этот способ подойдет тем, кто хочет получить большую сумму сразу. Полученные средства можно направить на ремонт квартиры, покупку мебели, крупные покупки или досрочное погашение жилищного кредита.

Инструкция для получения имущественного налогового вычета через налоговую:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ).

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копии документов, подтверждающих право на жилье:

- при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем;

- при погашении процентов по кредиту — целевой кредитный договор или договор займа, договор ипотеки, график погашения кредита (займа) и уплаты процентов.

4. Подготовить копии платежных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (можно использовать выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5. При приобретении имущества в общую совместную собственность подготовить:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета между супругами.

6. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

Как получить налоговый вычет через работодателя

Получить имущественный налоговый вычет можно и через работодателя. Документы стоит подавать сразу, не дожидаясь конца года. В этом случае не нужно подавать декларацию по форме 3-НДФЛ. Вычет предоставят на основании уведомления. Налоговая инспекция выдает такой документ по заявлению. Работодатель не будет удерживать НДФЛ с зарплаты, пока не выплатит полагающийся лимит компенсации. Эти средства можно направить на погашение ежемесячных ипотечных платежей.

Инструкция для получения имущественного налогового вычета через работодателя:

- В произвольной форме написать заявление на получение уведомления от налогового органа о праве на имущественный вычет.

- Подготовить копии документов, подтверждающих право на получение имущественного вычета.

- Предоставить полный пакет документов в налоговый орган по месту жительства.

- По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

- Предоставить работодателю выданное налоговым органом уведомление. Документ будет являться основанием для неудержания НДФЛ из зарплаты сотрудника до конца года.

Упрощенный налоговый вычет

В России упростили получение налогового вычета из НДФЛ при покупке квартиры, дома или земельного участка. Теперь для получения вычета заявителю надо только заполнить заявление в личном кабинете налогоплательщика, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания.

Как получить упрощенный налоговый вычет онлайн — читайте подробнее в инструкции «РБК-Недвижимости».

Налоговый вычет за проценты по ипотеке

Купив квартиру или другую жилую недвижимость в ипотеку, заёмщик получает право на возврат части переплаты. Чтобы им воспользоваться, нужно подать заявление на имущественный вычет. Вернуть подоходный налог по этому основанию можно только один раз за всю жизнь, в отношении одного объекта. К расчёту принимаются суммы переплаты до 3 млн рублей. Если лимит не израсходован в отношении одного объекта, перенести остаток на другой не получится, поэтому перед подачей заявления нужно всё посчитать.

Имущественный вычет при ипотеке

Имущественный вычет представляет собой сумму, на которую снижается размер налогооблагаемой базы для исчисления подоходного налога (НДФЛ). Если налог на доходы физлица уже уплачен, деньги возвращаются налогоплательщику. Право на возврат части процентов, выплаченных по договору ипотечного кредитования, есть у каждого заёмщика, его супруга и созаёмщика (при их наличии).

Плательщики НДФЛ — физические лица, они работают и получают официальную зарплату или имеют другие доходы на территории РФ, с которых платят налог по ставке 13%. За год выплачивается солидная сумма, но её можно вернуть, снизив размер налогооблагаемой базы на суммы вычетов, полагающихся гражданину.

Вернуть переплату по ипотеке могут лица, которые купили квартиру в ипотеку или оформляли кредит на строительство, реконструкцию, ремонт и отделку жилья. Проценты по ипотеке возвращаются, если заёмщик понёс расходы на их уплату.

Обратите внимание! Расходы на отделку засчитываются, если жильё куплено с черновой отделкой в новостройке, а не на вторичном рынке.

Возврат процентов по ипотеке в налоговой

Реализовать свои права на вычет НДФЛ по уплаченным процентам можно через налоговую инспекцию. Для этого нужно подать декларацию 3-НДФЛ и другие документы. В установленный срок сумма будет перечислена на счёт заёмщика. Налогооблагаемая база снижается на сумму имущественного вычета по процентам за ипотечный кредит, а заявитель получает 13% от этой суммы.

Пример:

Гражданин выплатил в виде процентов 1 млн рублей. Он получит 130 тыс. руб., что составляет 13% от 1 млн руб.

Право на перерасчёт налогооблагаемой базы возникает, когда получены документы, подтверждающие, что заявитель — собственник недвижимости. Это может быть выписка из ЕГРН, а при покупке по договору долевого участия — акт приёма-передачи.

Получать проценты, выплаченные за ипотечный кредит, можно не только через налоговую инспекцию, но и через работодателя. В этом случае необязательно ждать окончания года, чтобы подать заявление.

Кредит должен быть целевым: на покупку или строительство квартиры, дома, на отделку жилья в новостройке и т. д.

Важно! Вернуть переплату по потребительскому кредиту не удастся, но по нему можно получить основной налоговый вычет, который предоставляется на сумму фактически понесённых расходов на покупку жилья (без учёта переплаты).

Какую сумму можно получить

Если жильё куплено до 1 января 2014 года, можно оформить имущественный вычет на всю сумму переплаты, перенести остаток на другой объект недвижимости не получится. С 1 января 2014 г. действует новый порядок расчёта: получение вычета по процентам при покупке квартиры возможно на сумму до 3 млн руб., и гражданин получит 13% от неё. Неизрасходованный остаток можно переносить на следующие годы, и так до тех пор, пока не закончится лимит.

Независимо от того, когда куплена квартира, учитываются все погашенные проценты, но право на вычет возникает только после получения документов, подтверждающих, что заявитель владеет объектом.

Пример:

В 2010 г. гражданин оформил ипотеку на 10 млн руб. и купил квартиру за 15 млн руб. Жильё куплено до 1 января 2014 г., поэтому покупатель имеет право претендовать на возврат всей суммы переплаты. С 2011 до 2022 г. он уплатил банку 4 млн руб. в виде процентов по ипотеке. Налоговая перечислит на счёт 520 000 (4 000 000 х 13%).

Но если реальная стоимость квартиры меньше, чем сумма, на которую была оформлена ипотека, при расчёте будет учитываться только фактическая цена. Уплаченные проценты будут рассчитываться пропорционально, с учётом соотношения между суммой ипотечного кредита и стоимостью покупки.

Обратите внимание! Максимальная сумма, на которую возможно уменьшение налогооблагаемой базы по этому основанию, составляет 3 млн руб. Но её можно возвращать в течение неограниченного количества лет — законодательных ограничений по срокам нет.

Если квартира была куплена в браке, претендовать на возврат суммы, уплаченной банку в качестве переплаты по ипотечному кредиту, могут оба супруга. Ограничение составляет 3 млн для каждого, т. е. можно вернуть 6 000 000 х 13% = 780 000 руб.

Чтобы получить вычет, после того как куплена квартира, супруги должны составить заявление о распределении сумм, уплаченных в банк в виде процентов по ипотечному кредиту.

Пример:

Ивановы купили квартиру за 8 млн руб. и заплатили уже 3 млн руб. процентов. По основному вычету каждый может вернуть 260 тыс. руб., по ипотечным процентам — 390 тыс. руб. Сейчас можно оформить возврат, разделив сумму в любой пропорции, или кто-то один может получить налоговый вычет на всю сумму (3 млн руб.). Если супруги разделят сумму, второй раз они уже не смогут реализовать право на получение возмещения НДФЛ при покупке жилья, т. к. возвращать проценты можно только по одному объекту за всю жизнь.

Важно! Второй супруг имеет право вернуть уплаченный налог, даже если его имя не указано в договоре купли-продажи, потому что имущество, приобретённое в браке, считается общей собственностью супругов, независимо от того, на кого из них оформлена ипотека.

Когда можно оформить налоговый вычет по процентам

Подавать заявление на снижение налогооблагаемой базы по НДФЛ можно в следующем году за тем, когда квартира была оформлена в собственность.

Пример:

В 2019 г. гражданин получил выписку из ЕГРН. В 2022 г. он может подать в налоговую инспекцию декларацию 3-НДФЛ и другие документы, необходимые для получения налогового вычета.

Чтобы получить вычет через работодателя, не нужно ждать, пока закончится год. Можно сразу собрать документы, подать их в ФНС и получить уведомление, которое затем нужно передать в бухгалтерию по месту работы. Удержание НДФЛ будет приостановлено до исчерпания лимита, и также будут возвращены суммы, удержанные с начала года, если в эти месяцы заёмщик платил проценты по ипотечному кредиту.

Можно получить возврат части переплаты, которую заёмщик выплатил до возникновения права собственности. Эти суммы тоже учитываются, но подавать документы на возмещение НДФЛ можно только после получения акта приёма-передачи или выписки из ЕГРН.

Обратите внимание! В декларации указываются только суммы фактически уплаченного налога за предыдущие периоды. Подача декларации НДФЛ за 2022 год — в 2023 году.

Как получить налоговый вычет по ипотеке

- оформить квартиру в собственность;

- подать документы в налоговую инспекцию — лично или через сайт ФНС (в личном кабинете налогоплательщика указан список того, что нужно предоставить);

- дождаться результатов проверки и перечисления денег на счёт.

Если жильё куплено после 1 января 2014 года, размер возмещения не может превышать 390 тыс. руб., что составляет 13% от 3 млн руб., даже если фактически сумма переплаты больше.

Когда подавать заявление

Подавать заявление можно по окончании налогового периода, а для получения возмещения через работодателя — в любой месяц после того, когда заёмщик оформил право собственности на купленное жильё.

Какие документы нужны

- Свидетельство о государственной регистрации права на объект. При покупке дома с участком предоставляются свидетельства о праве собственности на дом и на участок. При покупке по договору долевого участия — акт приёма-передачи квартиры.

- Платёжные документы (копии). Это справки из банка об уплаченных процентах, выписки из лицевого счёта, подтверждающие расходы заёмщика на обслуживание кредита.

- Копия свидетельства о браке, если жильё купили супруги или один из них. Также нужно составить письменное соглашение супругов о том, как они распределили сумму возмещения между собой.

- Налоговая декларация 3-НДФЛ. Она заполняется за предшествующий налоговый период. Декларацию и остальные документы нужно подать в налоговую инспекцию по месту жительства.

Обратите внимание! С 2022 года подать заявление на вычет можно в упрощённой форме — на сайте ФНС. При таком способе обращения не придётся загружать подтверждающие документы и заполнять декларацию 3-НДФЛ.

Как быстро придут деньги

По новым правилам, если заёмщик подаёт заявление через личный кабинет налогоплательщика на сайте ФНС, он может получить деньги в 2 раза быстрее, чем при личном визите в налоговую инспекцию с пакетом документов.

Срок, отведённый законодателем на камеральную проверку, составляет 30 дней. Отсчёт ведётся с того дня, когда было подано заявление. В течение следующих 15 дней деньги поступят на счёт заявителя или обоих супругов.

Заключение

При покупке квартиры в ипотеку заёмщик может вернуть часть уплаченных процентов. Вычет предоставляется на сумму до 3 млн руб. включительно, если недвижимость была куплена после 1 января 2014 г., и на всю сумму переплаты — при покупке раньше этой даты. Воспользоваться правом на возмещение НДФЛ можно только один раз в течение всей жизни, в отношении одного объекта. Расходовать лимит возмещения можно в течение всего времени, пока заёмщик выплачивает проценты. Для упрощения процедуры возврата лучше подавать заявление на сайте ФНС, в личном кабинете налогоплательщика.

Вопросы-ответы

- недвижимость куплена у взаимосвязанных лиц (работодатель, ближайшие родственники);

- ранее гражданин уже использовал право на возврат НДФЛ с суммы процентов, уплаченных по ипотечному кредиту;

- ипотека и проценты по ней погашаются за счёт государственных средств;

- если сумма налогооблагаемого дохода, с которого заёмщику вернули НДФЛ, уже достигла 3 млн руб.

Созаёмщик имеет право на возврат НДФЛ. Чтобы им воспользоваться, нужно предоставить в ФНС паспорт, выписку из ЕГРН, кредитный договор, 2-НДФЛ, 3-НДФЛ, выписку из банка, подтверждающую платежи, и свидетельство о браке (для тех, кто состоит в браке).

При рефинансировании право на возмещение уплаченного НДФЛ сохраняется, только если в новом договоре прямо указана цель кредитования — рефинансирование первоначального ипотечного кредита/займа.