Что покрывает ОСАГО: страховые и нестраховые случаи

Страховой полис ОСАГО возмещает финансовые затраты пострадавшей во время аварии стороне. До введения закона об обязательном страховании автовладелец, по вине которого пострадали имущество, здоровье или жизнь другого участника движения, платил за повреждения из своего кармана.

После появления страховых полисов ответственность за возмещение ущерба берёт на себя компания-страховщик.

Сегодня обсудим ситуации, в которых страховая готова взять на себя ремонт или оплату повреждений во время ДТП, и в которых выплаты от компании можно не ждать.

Особенности страховки ОСАГО

Полис обязан иметь каждый водитель. Точно так же, как и водительские права. Это закреплено на законодательном уровне – в Федеральном законе № 40. В том же законе перечислены и ситуации, в которых СК обязана возместить ущерб.

При этом страховка защищает от финансовых потерь всех участников ДТП:

— Виновного в аварии. ОСАГО компенсирует его затраты;

— Пострадавшего в аварии. Полис обеспечивает компенсацию на восстановление повреждённой машины или восстановление здоровья.

За что можно получить выплаты по ОСАГО

Страховые организации порой стремятся сэкономить на компенсациях. Поэтому так важно знать главные признаки, указывающие на такой страховой случай, вероятность выплаты и настаивать на возмещении ущерба.

Рассчитывайте на возмещение ущерба, когда:

- Автомобиль, причинивший вред, имеет страховой полис;

- Пострадавший и виновник установлены. Причинившего вред привлекают к ответственности в рамках Гражданского кодекса. А компания, в которой застрахован виновник, компенсирует пострадавшему затраты на ремонт авто и восстановление здоровья.

Сумма, покрываемая ОСАГО. Каких ждать выплат?

Сколько покрывает ОСАГО в 2022 году? Перечислим порядок цифр:

- Максимальная выплата – 400 000 рублей, когда пострадало транспортное средство;

- Максимальная выплата – 500 000 рублей, когда пострадали люди.

Страховщик при этом обязан возместить ущерб вне зависимости от количества страховых случаев, наступивших у застрахованного в течение всего года.

Страховой случай по ОСАГО. Примеры из жизни

Перечислим три случая, подходящих под возмещение по ОСАГО:

Юлия и Светлана

Вечером Юлия ехала по незнакомой местности, движение было оживлённым. В сумерках на дороге она не заметила яму. Колесо её автомобиля неожиданно туда попало, от чего автомобиль вынесло на встречную полосу, и он врезался в машину Светланы.

Случай Юлии и Светланы является страховым. И Светлана получает возмещение нанесённого вреда от страховой компании Юлии.

Евгений и Пётр

Новичок в вождении Евгений начал перестраиваться в правый ряд и не убедился, что справа его уже опережает автомобиль Петра. Во время совершения манёвра Евгений столкнулся с машиной Петра.

Сотрудники Госавтоинспекции признали Евгения виновным в ДТП. Ущерб в аварии Петру оплатила страховая компания.

Илья и Михаил

Илья ехал по посёлку, остановился перед пешеходным переходом, чтобы пропустить девушку с коляской. Как только девушка начала переходить дорогу, она резко развернулась и побежала назад. Илья взглянул в зеркало заднего вида, чтобы понять, что происходит за его авто и внезапно почувствовал удар в заднюю часть его автомобиля. В его машину въехал Михаил. Он отвлёкся от дороги, пытаясь увидеть знакомого на остановке, не заметил машину Ильи, и врезался в неё.

После ДТП мужчины вызвали аварийного комиссара и сотрудников ГИБДД. В результате разбирательства вина Михаила была установлена, и Илья получил компенсацию за ущерб его имуществу.

Покрывает ли ОСАГО аварию на парковке

Под страховым случаем понимается нанесение вреда машине, жизни или здоровью других участников движения в результате использования транспортного средства. Транспортное средство используют не только на дорогах, но и на прилегающих к ним территориям.

К таковым относится и паркинг в соответствии с пунктом 1.2 статьи 1 ПДД. Вот почему, несмотря на то, что авария случилась во время паркования, она причисляется к страховым случаям.

Если же на автомобиль, стоящий на парковке, с крыши упал снег, на возмещение страхового случая по ОСАГО можно не рассчитывать. Чтобы обезопасить себя от возникновения ситуаций, помимо аварийных (угонов, наводнений, возгораний и других), следует заключить договор КАСКО.

Что делать после наступления страхового случая по ОСАГО

Давайте рассмотрим порядок действий пострадавшего в ДТП, которому требуется возместить ущерб по ОСАГО. Допустим, все необходимые формальности при регистрации аварии в ГИБДД соблюдены; водитель, совершивший ДТП, признаёт вину и имеет страховой полис.

Европротокол

Если после аварии вы решили оформить её по европротоколу и не вызывать сотрудников ДПС, существует лимит по размеру компенсации. По вашему заявлению СК возмещает до 100 000 рублей за причинённый ущерб.

Вызов ГИБДД

Если авария оформлялась сотрудниками Госавтоинспекции, возьмите у них документ о ДТП.

Далее при первой же возможности подаёте заявление в страховую виновника происшествия о возмещении вреда с приложением необходимых документов.

СК признаёт страховой случай и выплачивает компенсацию либо ремонтирует автомобиль в течение 20-ти дней после получения заявления.

По новым правилам, если в аварии пострадал только автомобиль, страховая компания обязана обеспечить его ремонт. Компенсация не выплачивается деньгами.

Обратите внимание: срок исковой давности по требованию о компенсации вреда, возникшего в результате ДТП, составляет 3 года.

Когда полис не поможет: нестраховые случаи по ОСАГО

Перечислим ряд ситуаций, в которых СК вправе отказать пострадавшей стороне в возмещении ущерба:

- В ОСАГО нарушителя не вписано транспортное средство, на котором он причинил вред. Виновник ДТП оплачивает все расходы пострадавшего сам;

- Пострадавший требует возмещения морального вреда. Такие вопросы решаются в суде;

- Авария произошла в ходе испытаний, обучения вождению или соревнований;

- Виновник причинил вред природе;

- Автомобиль получил повреждения при разгрузке либо загрузке;

- Водитель умышленно нанёс ущерб;

- Вред нанесён материальным ценностям;

- ДТП случилось за границей;

- Не достаточный пакет документов, сроки действия документов истекли;

- Банкротство СК;

- Во время аварии пострадавший был пьян или находился под действием наркотиков;

- Авария произошла по причине природных катаклизмов или несчастного случая;

- Причиной ущерба стала ядерная атака;

- Началась война (мировая, гражданская);

- Причиной разрушений стали народные волнения.

Повреждения есть, аварии нет. Возместит ли ОСАГО ущерб?

Если речь идёт не о бесконтактном ДТП, когда ущерб наносится в результате манёвра автомобиля, пытающегося уклониться от столкновения с другим транспортным средством, никаких выплат при повреждениях без аварии по полису ОСАГО не предусмотрено.

Вы можете дополнительно застраховать свою машину от повреждений, угона, возгорания или несчастного случая. В этой ситуации при наступлении страхового случая вы получаете компенсацию.

Некоторые страховые компании в офисах продаж навязывают подобные пакеты услуг и препятствуют автолюбителям покупать ОСАГО без «допов». Избежать этого помогает оформление электронного полиса, или е-ОСАГО.

Вся процедура делается онлайн, вы самостоятельно выбираете страховую компанию и необходимую программу страхования.

Узнать стоимость страховки вашего авто по 15-ти страховым компаниям вы можете бесплатно прямо сейчас с помощью онлайн-калькулятора.

Страховые выплаты по ОСАГО

Один из важных вопросов, интересующих любого автовладельца, заключается в том, как определяется и производится выплата по страховке при ДТП. Речь идет, главным образом, об ОСАГО или обязательном автостраховании. Попробуем дать детальный и исчерпывающий ответ с учетом актуальной в 2022 году версии законодательства.

- Страховые выплаты по ОСАГО

- Суммы страховых выплат

- При ДТП по Европротоколу

- При повреждениях авто

- Авто не подлежит восстановлению

- Нанесен ущерб жизни или здоровью

- В чью страховую компанию обращаться?

- Как распределяется компенсация, если виновны две стороны?

- Когда полис ОСАГО не покрывает ущерб от ДТП?

- От чего зависят величина страховой выплаты?

- Когда выплаты по ОСАГО не производятся?

Страховые выплаты по ОСАГО

Оформление полиса обязательного автострахования позволяет получить компенсацию ущерба, нанесенного водителем другим участниками дорожного движения и их транспортным средствам. Для получения выплаты необходимо обратиться в страховую компанию с комплектом документов, перечисленных в договоре.

После этого автостраховщик должен в течение 20 рабочих дней перечислить необходимую сумму пострадавшей стороне. При отсутствии выплаты страхователю дается еще 5 суток на повторное обращение. Если страховая снова отказывается платить, нужно обращаться в контролирующие инстанции (Прокуратура, РСА), к регулятору (Центробанк России) или в суд.

Важно учитывать, что действующее законодательство допускает не только компенсацию в виде денежной выплаты, но и ремонт пострадавшей машины. В этом случае действуют специальные правила возмещения ущерба, нанесенного транспортному средству, который не относятся к теме данной статьи.

Суммы страховых выплат

Действующая редакция базового документа в области обязательного автострахования – №40-ФЗ (датируется 25 апреля 2002) устанавливает такой максимальный размер компенсации по ОСАГО:

- 400 тыс. руб. – при причинении ущерба имуществу пострадавшего;

- 500 тыс. руб. – при нанесении вреда его жизни или здоровью.

Претендовать на большую сумму в рамках обязательного автострахования возможно в том случае, если такой пункт содержится в тексте заключенного со страховой компанией договора. В противном случае придется обращаться в суд.

Для большей наглядности имеет смысл рассмотреть несколько практических ситуаций, для каждой из которых действуют разные правила определения суммы компенсации. Чаще всего встречаются следующие из них.

При ДТП по Европротоколу

Если аварийная ситуация оформляется с применением Европротокола, максимальная сумма страховой выплаты равняется 100 тыс. руб. Причем речь идет исключительно об ущербе, который нанесен транспортному средству. Если пострадали люди, такая схема урегулирования конфликтной ситуации, возникшей в результате дорожно-транспортного происшествия, не допускается.

На законодательном уровне допускается увеличение компенсации до максимальных по №40-ФЗ 400 тыс. руб. На практике такая ситуация невозможна, так как требует одновременного выполнения трех условий. Два из них вполне достижимы: ДТП на территории Москвы, СПб, Подмосковья и Ленинградской области, а также фиксации происшествия устройством с поддержкой ГЛОНАСС. А вот третье нереализуемо, так как заключается в обработке данных специальной программой, которая до настоящего времени на разработана или, по крайне мере, не введена в действие.

При повреждениях авто

Сумма компенсации в этом случае определяется на основании экспертного заключения. Если страхователь не согласен с выводами оценщика, он инициирует проведение независимой экспертизы. Полученные по ее результатам данные становятся основанием для обращения в суд.

Авто не подлежит восстановлению

На практике нередко возникает ситуация, когда максимальная сумма выплаты, равная 400 тыс. рублей, не покрывает ущерба, так как транспортное средство попросту не может быть отремонтировано. В этом случае допускается компенсация фактической стоимости автомобиля, даже если она превышает установленный лимит.

Денежные средства сверх 400 тыс. рублей, выплаченные пострадавшей стороны, взыскиваются с виновника дорожно-транспортного происшествия.

Нанесен ущерб жизни или здоровью

Действующие сегодня правила определения компенсации вреда, нанесенного здоровью и жизни пострадавшего в результате ДТП человека, увязывают сумму выплаты с тяжестью ущерба. Таблица выплат по ОСАГО за вред здоровью приводится ниже.

Порядок и лимит выплат по ОСАГО

За последнее время система обязательного автострахования значительно изменилась. Иными стали размеры выплат по ОСАГО, тарифы и сама система расчета стоимости полиса немного изменилась.

Рассмотрим, как сегодня получить страховку, на какую сумму страхового покрытия может рассчитывать потерпевший в ДТП в случае ущерба здоровью и транспортному средству.

Изменения, которые касаются выплаты по полису ОСАГО, вступили в силу еще в 2018-м и коснулись системы компенсации убытков, ремонта и оформления полиса, сроков технического осмотра и компенсаций по страховке, а также стоимости ее приобретения. В 2018 г. появилась такая система компенсаций, как оплата ремонта.

Изменилось не только возмещение по ОСАГО, другими стали и сами бланки полисов. Теперь они защищены QR-кодом, что затрудняет их подделку и дальнейшие мошеннические действия со страховкой. Проверить подлинность документа можно теперь дистанционно.

- региона, где проходит регистрация транспортного средства;

- мощности двигателя автомобиля в л/с;

- количества лиц, включенных в страховку;

- возраста транспортного средства;

- продолжительности водительского стажа лиц, допущенных к управлению автомобилем;

- срока, на который оформляется страховка;

- статуса владельца авто (является ли он физическим или юридическим лицом).

Стоимость полиса изменилась и в связи с новыми правилами расчета коэффициента бонус-малус. Теперь, если водитель за 12 месяцев ни разу не попал в ДТП, он получает скидку при продлении страховки. Напротив, тот, кто часто нарушает правила дорожного движения и становится виновником аварий, заплатит в соответствии с новым тарифом большую сумму за переоформление полиса. Соответственно, водить аккуратно становится гораздо выгоднее для собственного кошелька. Система учета коэффициента бонус-малус призвана стимулировать водителей быть осторожнее на дорогах, не совершать опасных маневров и соблюдать скоростной режим.

Вместе с повышением тарифов увеличились и лимиты компенсации по страховке.

- срок подачи заявления о страховом случае составляет 5 рабочих дней;

- период действия полиса должен быть не меньше одного года;

- срок подачи заявления с претензией в адрес страховщика (в том случае, если нарушаются сроки или вас не устроила сумма компенсации) — десять дней. Вместе с заявлением, в котором изложена суть ваших требований, следует подать также отчет независимой экспертизы;

- выплату страхового покрытия могут заменить денежные поступления в счет оплаты ремонта транспортного средства (в том числе напрямую в мастерскую, которая будет заниматься восстановительными работами, минуя владельца авто);

- максимальная выплата зависит от того, пострадало ли в результате ДТП имущество потерпевшего, получили ли травмы участники аварии (и их тяжести);

- в случае оформления аварии по европротоколу возмещение составит 100 тысяч рублей;

- срок выплаты по ОСАГО составляет 20 календарных дней (за исключением праздников). В течение этого времени должен быть оценен ущерб, нанесенный транспортному средству в ходе ДТП.

До возмещения ущерба по страховке не следует ремонтировать автомобиль. Но если провести независимую экспертизу, по результатам которой будет оценен ущерб, вы можете передать машину в ремонт еще до того, как средства перечислит страховая компания.

Лимиты выплат по автогражданке

Лимитом ответственности по автострахованию называется максимальная выплата по договору, которая выплачивается потерпевшему в результате ДТП. Виновник аварии не получает никакой компенсации.

Возмещение по страховке зависит от суммы, которая требуется пострадавшему в ДТП для покрытия полученного ущерба, и ограничивается законодательно.

- 400 тысяч рублей, если в ДТП пострадало имущество;

- 500 тысяч рублей, если травмы получили участники аварии (в зависимости от степени ущерба здоровью, в том числе инвалидности потерпевшего);

- 100 тысяч рублей, если ДТП оформляется по европротоколу (без привлечения сотрудников Госавтоинспекции).

Получить максимальную выплату можно в том случае, если понесенный в результате аварии ущерб превышает или равен лимиту ответственности.

Чтобы средства были перечислены страховой компанией, нужно своевременно продлевать действие полиса и оформить ДТП в соответствии со всеми законодательными требованиями. Если авария была незначительной (участников не более двух, нанесен только ущерб имуществу), выгоднее зафиксировать ее с использованием европротокола.

Что влияет на размер выплаты в 2022 году

Рассмотрим подробнее, как рассчитывается стоимость выплаты по страховке в 2022 и что влияет на объем возмещения.

- нанесен ли ущерб жизни и здоровью потерпевшего или пострадало только его имущество (в том числе и варианты комплексного урона);

- степень повреждений. Учитывается, как сильно пострадал автомобиль. Здесь возможны два варианта: транспортное средство можно отремонтировать или оно не подлежит восстановлению;

- перечень повреждений. Он должен полностью соответствовать тем дефектам, которые перечислены в справках ГИБДД. В противном случае по формально отсутствующим повреждениям страховая компания не произведет возмещения. Чтобы этого не случилось, следует самостоятельно пойти в ГИБДД и вписать необходимые соответствующие дефекты, после чего отнести документ в СК;

- производилась ли эвакуация транспортного средства, требуется ли оплата амортизации автомобиля;

- износ автомобиля с учетом срока эксплуатации и деталей, которые требуется заменить;

- мощность двигателя транспортного средства;

- место происшествия и дополнительные обстоятельства аварии;

- срок действия страхового полиса;

- внешний вид автомобиля, его техническое состояние и рыночная стоимость до момента аварии.

Если стоимость ремонта автомобиля превосходит лимит (размер положенной компенсации), пострадавший все равно получает не более максимально предусмотренной суммы. В досудебном порядке виновник ДТП не обязан компенсировать понесенные потерпевшим расходы. На этом этапе вопрос можно решить по договоренности. Но если пострадавшего не устраивает объем предложенных средств, он имеет право требовать от виновного в ДТП компенсировать моральный, физический и материальный вред через суд. Если потерпевшего не устроила сумма возмещения, следует направить письменную претензию в адрес страховщика.

В каком случае страховщик может отказать в компенсации

- в салоне или багажнике транспортного средства находились вещества, опасные для людей и окружающей среды;

- у лица, находившегося за рулем, не было водительских прав;

- не был определен виновник аварии;

- полис недействителен (истек его срок, или документ оказался поддельным).

Разумеется, каждая страховая компания стремится не терять своих средств, поэтому бытует мнение, что получить средства в полном объеме не получится. Отчасти этому мифу способствуют оценщики и юридические компании. Но не стоит забывать, что сами они, убеждая клиента в необходимости их услуг, также заботятся о своем заработке. Поэтому не стоит принимать поспешных решений. Как показывает практика, в 80% случаев получить компенсацию в полном объеме и точно в срок (выплата по ОСАГО происходит в течение 10 календарных дней) можно без оплаты услуг юристов.

Возмещение в случае оформления европротокола при ДТП

Страховые выплаты за ущерб в ДТП, оформленном по протоколу европейского образца, увеличены в два раза, с 50 до 100 тысяч рублей (при этом для Москвы и Подмосковья, С.-Петербурга и Ленинградской области лимит остался прежним – 400 тысяч рублей). Автомобилисты, попавшие в аварию, могут оформить документ без участия сотрудников ГИБДД. Экземпляр заполняет как виновник аварии, так и потерпевший. После этого бумагу нужно направить страховой компании в течение 5 рабочих дней. Обязательное условие оформления европротокола – фотографирование места происшествия. До осмотра представителями страховой компании оба автомобиля, пострадавшие в ДТП, нельзя ремонтировать, чтобы были зафиксированы все полученные ими дефекты.

Важно! По европротоколу выплаты от страховой компании возможны при участии в аварии только двух транспортных средств. В противном случае процедура оформления ДТП будет стандартной. Также в аварии не должно быть травм у водителей и должны отсутствовать потерпевшие (погибшие) третьи лица. Но если раньше оформить аварию по европротоколу можно было только при отсутствии разногласий, то теперь этого не требуется.

Участникам ДТП требуется зафиксировать все обстоятельства происшествия. Они должны быть переданы в автоматизированную информационную систему автострахования гражданской ответственности (необходимо использовать технические средства и ПО, которые предусмотрены законом).

- использовать шариковую ручку для внесения сведений об аварии;

- при заполнении своей части протокола каждый участник вносит данные самостоятельно;

- обоснованность корректировок должна подтвердить противоположная сторона;

- протокол должен быть подписан как виновником аварии, так и потерпевшим.

Ремонт или денежная компенсация

- в ходе ремонта могут использоваться неоригинальные запчасти;

- существует практика ремонта пострадавших деталей вместо их замены новыми;

- выделенных часов на проведение восстановительных работ может быть недостаточно;

- повреждения нередко устраняют не полностью;

- автовладельца может не удовлетворить качество проведенных работ.

Если вас не устраивает размер компенсации в счет оплаты ремонта, нужно обратиться в независимую экспертизу и сформировать претензию к страховой компании. В случае отказа следует решать вопрос через суд.

- располагаться на расстоянии в 50 и более км от места аварии и проживания владельца пострадавшего автомобиля;

- срок проведения восстановительных работ не может превышать 30 дней.

Автовладелец имеет право отказаться от услуг СТО, предложенной страховой компанией, и выбрать сервис самостоятельно.

Страховые выплаты по полису ОСАГО – сумма, формула расчета

Страховой полис ОСАГО – это обязательное страхование гражданской ответственности. Его оформляют для того, чтобы не платить деньги во время ДТП, если владелец оказался виновником. Целью страхования по полису ОСАГО является снижение финансовых затрат в случае возникновения непредвиденной ситуации. Существует множество особенностей проведения выплат, а в некоторых случаях возмещение ущерба вовсе не выдается.

Страховые выплаты по полису ОСАГО

В законодательстве Российской Федерации существует несколько законов, регулирующих обязательное страхование. В них есть информация о размерах выплат, которые может получить пострадавшие лицо в дорожно-транспортном происшествии и другие положения. Это глава 48 Гражданского Кодекса, законопроект от 1992 г. №4015-I «Об организации страхового дела в Российской Федерации» и №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Согласно этим официальным данным, процедура страхования при участии транспортного средства разделена на несколько случаев. После их установления и принятия, финансовая выплата передается указанным в соглашении лицам. Среди них:

- Нанесение имущественного вреда.

- Нанесение вреда здоровью и жизни.

- Летальный исход.

Для каждой ситуации действует ограничение по выплатам, которые получает застрахованный человек или выгодоприобретатель.

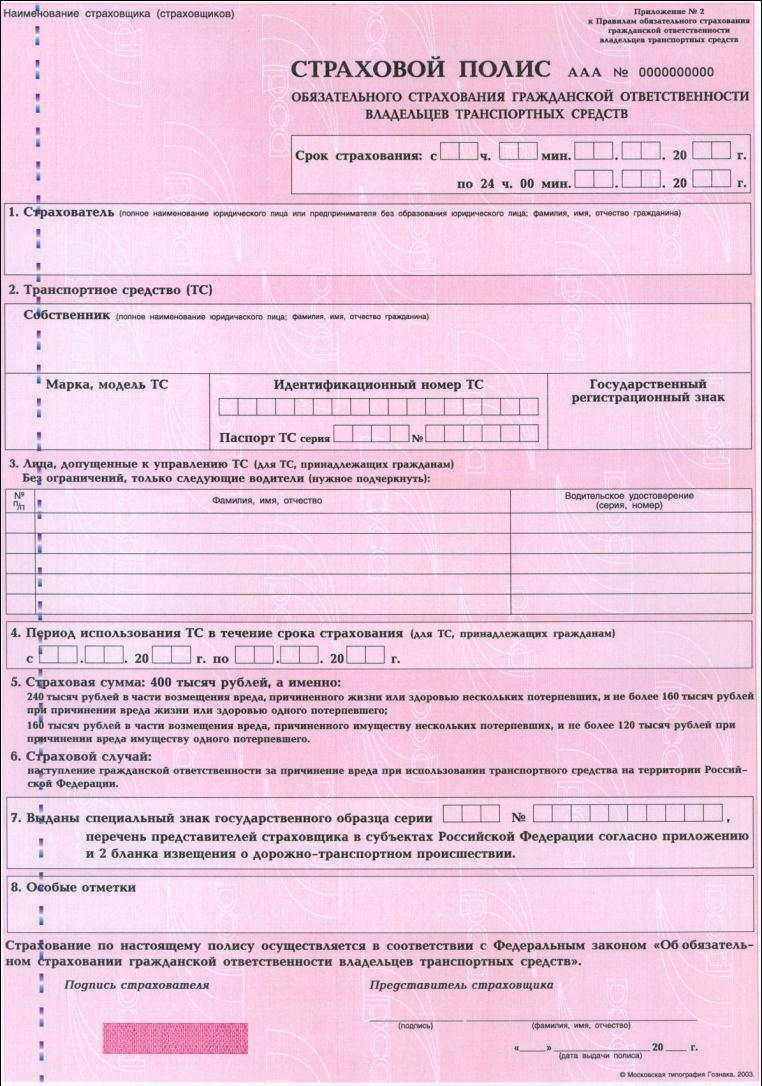

Образец полиса ОСАГО

Что не возмещают по ОСАГО

Любые финансовые операции по полису ОСАГО контролирует законодательная и исполнительная система Российской Федерации. Условия получения четко прописывают в соглашении. Тем не менее, существует ряд случаев и ситуаций, когда владелец полиса не может получить возмещение ущерба. Определяет их страховая компания после проведения проверок и расследования инцидентов. На решение комиссии могут оказать влияние следующие обстоятельства:

- ДТП случилось по вине природных катаклизмов или в результате маневров, проводимых военными.

- Случаи, которые официально признаны не страховыми и описаны в законодательстве страны. Например, это повреждение транспортного средства участвующего в гонках, проведение тест-драйва или обучения новых водителей.

- Выплата не проводится в том случае, если владелец полиса подал заявление на возмещение ущерба по истечению срока, указанного в соглашении. Изменить эту ситуацию может только постановление суда. Для этого заявителю придется представить документы, подтверждающие наличие уважительной причины просрочки.

- Преступное деяние, которое привело к преднамеренному возникновению страховой ситуации.

- Автомобиль был отремонтирован до осмотра страховым агентом.

- Если водитель, попавший в ДТП, не является владельцем транспортного средства.

- Страховой полис ОСАГО был подделан.

- Просрочен платеж за страхование автомобиля, оформленного в рассрочку.

- В момент возникновения страхового случая, у владельца отсутствовал действующий полис ОСАГО.

Детальную информацию о страховых случаях можно получить из Федеральных законов №309-ФЗ, №306-ФЗ, №223-ФЗ и №78-ФЗ.

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить владелец страхового полиса. За них можно получить деньги, фиксированной законодательством суммы. А именно:

- За нанесение вреда имуществу. Согласно действующим правилам полиса ОСАГО, каждый пострадавший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП нанесены увечья или травмы, пострадавшая сторона может получить до 500 000 российских рублей компенсации.

- За смерть застрахованного лица. В данном случае выплата делится на две части. Первые 475 000 российских рублей получает лицо, указанное как выгодоприобретатель. Другую часть, в размере 25 000 российских рублей получает организатор погребения.

Существует вероятность, что пассажир, пребывающий в транспортном средстве на момент ДТП, был застрахован в другой организации. В этом случае действие полиса ОСАГО на него не распространяется.

Выплата ОСАГО по европротоколу

При возникновении аварии, ее участники могут составить протокол европейского образца. Это официальный документ, который позволяет не только решить ситуацию без прибытия правоохранительных органов, но и окажет влияние на сумму выплат по страховому полису ОСАГО.

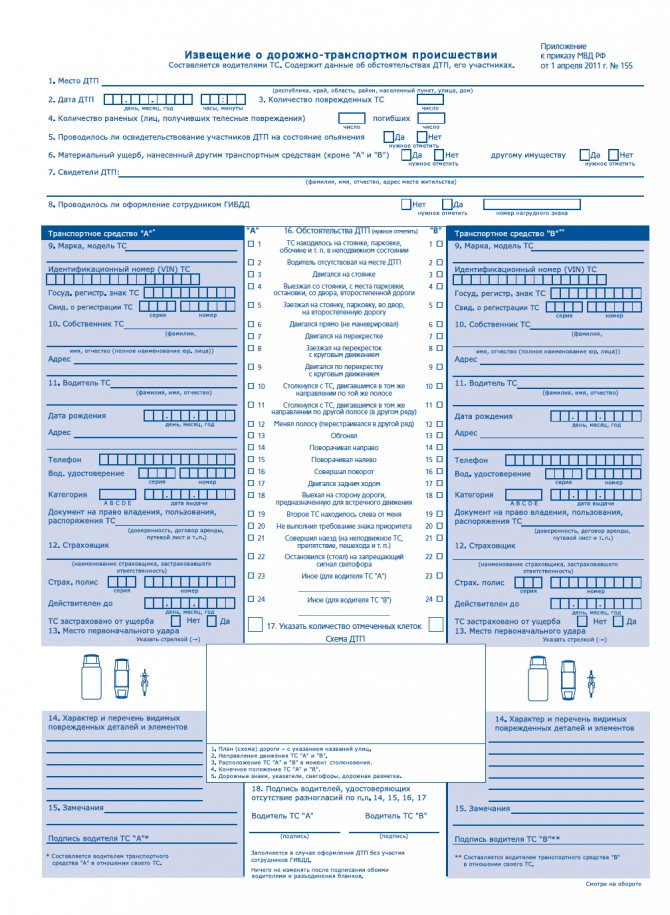

Европротокол – образец

На данный момент сумма финансового возмещения ущерба равна 100 000 российских рублей по всей территории Российской Федерации, за исключением, городов Москва и Санкт-Петербург, а также их областей. В этих регионах страны размер выплаты равен максимум 400 000 российских рублей.

Для того чтобы европротокол приняли во внимание в страховой компании, его должны заполнить оба участника ДТП. После этого документ направляют на рассмотрение, но не позже, чем за 5 суток после аварии. К протоколу должны быть приложены видео или фото доказательства нанесенного ущерба. Единственным условием, которое должны соблюдать оба участника ДТП до момента осмотра работником страховой компании, является отсутствие ремонта пострадавших автомобилей.

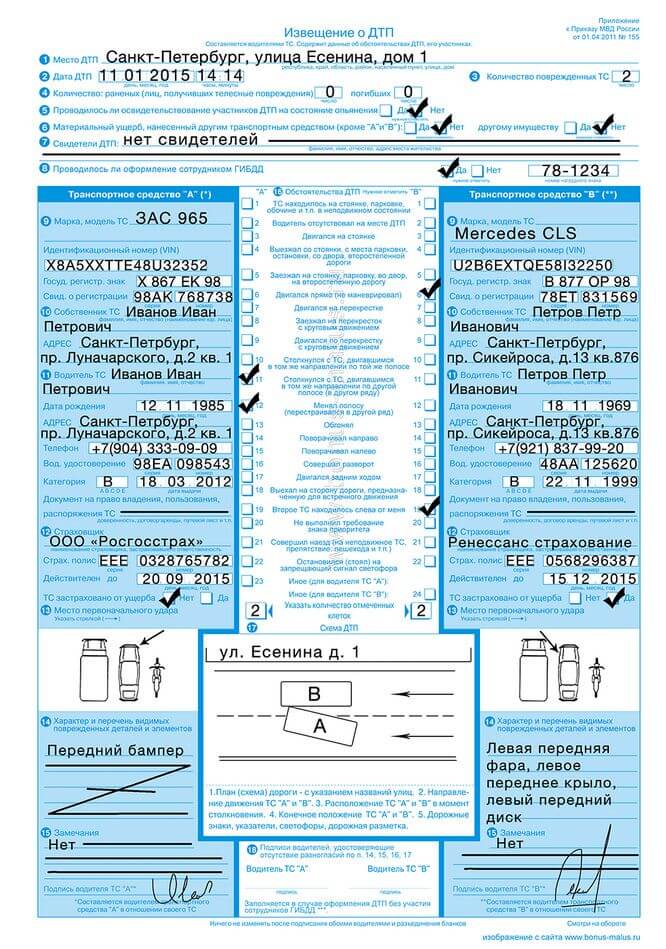

Образец заполнения европротокола

Как рассчитывается стоимость полиса ОСАГО

Самостоятельно рассчитать выплату может каждый владелец полиса ОСАГО. Для этого специально разработана формула. Главную роль в ней играет базовый тариф и переменные, указанные в договоре или получаемые после оценки ущерба от ДТП. Формула выглядит следующим образом:

ОСАГО=БТ×ТК×КБМ×КВС×КДВ×КМ×КПИТ×КСОП×КН

Расшифровка буквенных символов:

- БТ – базовый коэффициент.

- ТК – территориальный коэффициент.

- КБМ – коэффициент бонус-малус.

- КВС – коэффициент возраста и стажа водителя.

- КДВ – коэффициент допущенных водителей.

- КМ – коэффициент мощности.

- КПИТ – коэффициент периода использования транспорта.

- КСОП – коэффициент срока оформления полиса.

- КН – коэффициент нарушений ОСАГО. Его используют лишь в тех случаях, когда имеет место грубое нарушение договора страхования.

Как рассчитывается выплата по ОСАГО

Самостоятельно трудно, а в большинстве случаев и невозможно осуществить подсчет выплаты, которую владелец транспортного средства получит по полису ОСАГО. Причиной тому являются отсутствие информации о стоимости ремонта, оценки повреждений специалистом-ремонтником, цены на приобретаемые материалы, а также расценок на детали, которые невозможно отремонтировать.

Самым интересным пунктом считается то, что сумма выплаты зависит от даты ДТП и места где оно произошло. Поэтому стоимость и ремонта одних и тех же повреждений будет разной, так как в календаре стоит другое число, а авария случилась в другом регионе страны.

В процессе применения методик Банка России, работник страховой компании обязан обратить внимание на износ автомобиля и его отдельных механизмов. Расчет же стоимости материалов, потраченных на ремонт, высчитывает исходя из средней цены на них по всей стране, а не в конкретной области.

Тем не менее, формула, позволяющая рассчитать сумму выплаты такова:

РК=СР+СМ+СД

- Где РК – размер компенсации;

- СР – стоимость ремонта;

- СМ – стоимость материалов;

- СД – стоимость деталей.

Специальный калькулятор для подсчета размещен на официальном сайте Российского союза автостраховщиков.

Выплаты при отсутствии ОСАГО

В статье 4 Федерального закона №40-ФЗ «Об ОСАГО» четко прописаны условия того, что страховка должна быть оформлена каждым владельцем транспортного средства. Если она отсутствует, водителю грозит административное взыскание, согласно действующему постановлению 12.37 КоАП РФ.

Если у пострадавшего участника дорожно-транспортного происшествия нет полиса ОСАГО, а виновник его имеет, то возмещение ущерба может быть затребовано у страховой компании.

Пострадавшему лицу достаточно попросить у виновника аварийной ситуации страховой полис, записать его данные и подать, согласно Положения ЦБ РФ №431-П «О правилах ОСАГО», в страховую компанию необходимые документы.

Если же полиса ОСАГО нет у обоих участников ДТП, то урегулировать конфликт можно без судебного разбирательства. Для этого виновник должен будет возместить ущерб или провести ремонт автомобиля. Если же он отказывается, придется обратиться в суд. Страховые компании в этом случае никаких выплат не делают.

Документы для выплаты по ОСАГО для страховой

Чтобы лицо, имеющее оформленный страховой полис ОСАГО, смогло получить компенсацию, понадобится собрать комплект документов. Среди них:

- заявление, написанное для получения выплаты;

- договор страхования и протокол, описывающий ДТП с подписями обеих сторон;

- в зависимости от ситуации – европротокол, документ об административном правонарушении, постановления по делу или отказ от его возбуждения;

- права собственности на машину;

- доверенность на управление автомобилем, в случае аварии без участия владельца ТС;

- расчетный счет для проведения выплаты, а также разрешение социальной защиты, если выгодоприобретатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

Типы возмещений по полису ОСАГО

Любая страховая организация, имеющая юридическое право выдавать ОСАГО, может проводить выплаты двумя различными способами. Среди них:

- натуральный;

- денежный.

Первый тип возмещения ущерба является приоритетным. Это означает, что страховая компания за свои личные деньги, исходя из расчета по полису ОСАГО, проводит ремонтные и восстановительные работы. При этом организация уполномочена сама выбрать СТО. У большинства компаний имеются заключенные договора со станциями технического обслуживания. Если же автомобиль новый и у него не истек срок гарантийного ремонта, его отправляют на восстановление к дилеру. Любые работы, проведенные таким способом, имеют гарантийное обязательство, которое действует 1 год.

Чтобы владелец автомобиля смог получить денежную компенсацию, нужно появление особых условий. Среди них:

- Автомобиль получил серьезные повреждения, которые невозможно устранить во время ремонта.

- Пострадавший в автомобильной аварии погиб.

- Водитель получил тяжелые и средней тяжести травмы, а также указал именно этот вид компенсации в заявлении.

- Стоимость ремонтных работ оценивается дороже, чем максимально допустимая выплата.

- Потерпевшим является инвалид, имеющий медицинское заключение, разрешающее управление транспортным средством. При этом он обязан указать этот способ выплаты в заявлении.

- Если станция обслуживания, из перечня тех, с которыми заключен договор страховой компании, не может выполнить ремонтные работы из-за отсутствия компетенции.

Выплата по ОСАГО, если виновник скрылся

В большинстве случаев возместить ущерб, нанесенный автомобилю, не получится. Владельцу придется проводить ремонт за собственные деньги. Исключением является ситуация, когда в результаты ДТП пострадало здоровье водителя и/или пассажиров. В этом случае выплату можно получить. Только рассчитываться с пострадавшей стороной будет Российский Союз Автостраховщиков.

Куда направлять претензию по выплатам ОСАГО

После того, как претензия была юридически грамотно составлена, ее вместе с копиями, отсылают в юридический отдел той страховой организации, где был получен полис ОСАГО и зафиксировано нарушение. Выполнить эту процедуру можно лично. При этом подающему претензию лицу выдается номер документа и отметка о вручении. Также, можно отправить письмо почтой. Его необходимо оформить как заказное с уведомлением.

Если ответ не поступил по истечению выделенного периода на рассмотрение заявления, можно обращаться в компании, защищающие права страхователей.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях – ПРАЙМ, ТАСС и других известных в РФ компаниях.

Что такое ОСАГО: все, что нужно знать

С января 2022 года вступили в силу новые тарифы ОСАГО, изменены территориальные коэффициенты, с апреля вырастут скидки за вождение без ДТП – все это значит, что для большинства полис подорожает. Разберемся в видах автострахования, изучим новости по теме.

Новые правила на практике означают увеличение базовых ставок для неаккуратных водителей и возможность сэкономить для тех, кто подолгу ездит без аварий

В начале осени 2022 года изменились расчеты стоимости запасных частей в страховых компаниях, цены обновляются каждые три месяца. Это позволит увеличить выплаты, а также расширить тарифный коридор ОСАГО.

Тарифный коридор – это верхняя и нижняя граница ставки страхования гражданской ответственности водителя, Центробанк расширил его на 10% в сторону увеличения и уменьшения для легковушки, на 30% для такси и на 4,9% для автобусов, трамваев, троллейбусов.

Если ОСАГО – обязательная страховка, и купить ее должен каждый автовладелец, то каско – это добровольное страхование своего авто на случай ДТП, угона и даже стихийных бедствий. Банки часто требуют оформить этот вид страховки, когда оформляют автокредит. В Совкомбанке вы можете купить авто в кредит без дополнительных трат.

Что такое ОСАГО

Что такое ОСАГО – это обязательное страхование автогражданской ответственности, при котором объектом страхования выступает ответственный за урон, нанесенный водителем во время дорожно-транспортного происшествия чужому авто и/или водителю. Лечение, ремонт и другие значимые расходы оплатит страховая компания виновника.

Все владельцы авто приобретают полис автогражданской ответственности у компании, имеющей лицензию на ведение страховой деятельности. Название «Обязательное страхование автогражданской ответственности» и его аббревиатура утверждены законодательно.

Принципы автогражданской ответственности:

- у каждого владельца есть ОСАГО = каждый получит компенсацию, если не является виновником аварии,

- страхователь – тот, кто страхует ответственность,

- страховщик – лицензированная страховая компания,

- страховая гарантирует возмещение ущерба потерпевшему,

- закон запрещает езду без обязательного полиса,

- предусмотрен штраф за вождение без автогражданки.

Рассмотрим на примере: утром вы едете на работу, подъезжая к светофору, вдруг замечаете, что машина перед вами резко тормозит. На дороге гололедица, и вы не успеваете затормозить, в результате – прямое попадание в бампер переднего автомобиля. Ваша машина пострадала меньше, ее вы отремонтируете сами, если нет каско, а вот машину потерпевшего починят за счет вашей страховой компании. По закону, у вас должно быть ОСАГО, вы предъявляете его инспектору или в ГИБДД, если оформите аварию по европротоколу.

Специфика ОСАГО:

- страховка действует 12 месяцев, действие заканчивается сразу, заключить следующий договор надо заблаговременно;

- полис предъявляют инспектору или сотруднику ГИБДД в бумажном/электронном виде,

- объект страховки – ответственность виновника ДТП,

- в документ вписывается до 3-х водителей, есть вариант купить страховку без ограничений (стоит дороже).

После регистрации факта аварии в ГИБДД и выявления виновного потерпевший обращается в страховую организацию виновника, и та возмещает ущерб

Цены на ОСАГО

Цена на полис зависит от базовых ставок, коэффициентов страховых тарифов, установленных Указанием ЦБ РФ от 8 декабря 2022 г. №66609, которое определяет высшие и низшие ставки, они зависят от характеристик транспортного средства, статуса владельца авто.

Коэффициент определяют следующие параметры:

- регион преимущественного использования (КТ),

- количество страховых возмещений (КБМ),

- технические характеристики авто, включая мощность двигателя (КМ),

- расширенный или ограниченный полис (вписан ли кто-то в страховку),

- стаж вождения, возраст водителя (КВС),

- используется авто сезонно или постоянно,

- период договора (КП).

Тарифный коридор в 2022 году будет варьироваться в пределах 2 224-5 980 рублей.

Обязателен ли полис ОСАГО

По российскому законодательству, страхование ответственности водителя – обязанность владельца транспортного средства, без страховки он не имеет права садиться за руль. Лицензированные страховые компании обязаны оформить страхование ответственности любому водителю.

Штрафы за использование авто без автогражданки:

- владелец ТС без страховки будет оштрафован, размер взыскания – 800 рублей;

- если вы оформили автогражданку, но оставили документ дома, то инспектор наложит взыскание 500 рублей;

- 500 рублей заплатит водитель за рулем чужого авто, не вписанный в документ.

Небольшой штраф – это одна из причин, почему многие водители не оформляют автогражданку и ездят так, пока не попадутся.

Даже если вас поймают без полиса несколько раз, ездить никто не запретит, но в итоге при ДТП придется оплачивать чужой ущерб из своего кармана

Чем отличается от каско

ОСАГО и каско – два самых популярных вида автострахования.

- Первый вид – страховку выплачивают пострадавшему по вине застрахованного,

- второй – страховку платят водителю на ремонт авто и/или лечение. Каско может быть обязательным условием при оформлении автокредита.

Отличия:

- покупка ОСАГО – обязательная процедура перед началом использования транспортного средства, каско – добровольная;

- принципы и тарифы обязательного страхования регулирует государство, комплексного – внутренние правила компании-страховщика;

- кого страхуют – автогражданка возмещает убытки потерпевшего, каско – имущество владельца;

- обязательное страхование без комплексного оформить можно, а комплексное без обязательного – нет;

- стоимость – обязательное страхование стоит значительно дешевле.

При заключении договора со страхователем компания проводит скоринг – оценивает потенциальный риск аварии с учетом статистических данных, рассчитывается скоринговый балл, благодаря которому компания понимает, какие потенциальные убытки возможны для нее – как часто собственник авто попадает в аварии, насколько они бывают сильными. Скоринг проводят при заключении обоих видов страховых договоров.

Что такое КБМ

КБМ, коэффициент бонус-малус показывает, сколько водитель проехал без аварий. Его рассчитывают для каждого автолюбителя, исходя из информации о компенсации за ДТП, которые были выплачены по его договорам.

Коэффициент позволяет учесть риск того, что авто попадет в аварию по вине страхователя. Чем дольше водитель избегает аварий, тем ниже КБМ и дешевле полис. Минимальный бонус-малус – 0,5, его обладателям гарантированы низкие цены на страховку, самый высокий – 2,45, что увеличивает базовую ставку почти в 2,5 раза.

Рассчитывают бонус-малус раз в год, 1 апреля, он сохраняется неизменным до конца марта будущего года. Любая авария за этот промежуток времени отразится на расчете стоимости страховки в следующем страховом периоде.

12 месяцев без аварий – коэффициент увеличивается на 0,05%, а значит позволит получить скидку 5%.

Страховщики берут значения бонус-малус из автоматизированной информационной системы обязательного страхования Российского союза автостраховщиков.

С апреля 2022 года вводятся нововведения при расчете КБМ:

- если за год вы побывали в трех и более авариях, где признаны виновником, основной тариф нужно будет умножить на 3,92 (ранее сумма умножалась на 2,45);

- если вы 10 лет не попадали в аварии по своей вине, то ваш коэффициент составит 0,46 (ранее – 0,5);

- для новичков без истории вождения начальный коэффициент составит 1,17 (ранее – 1).

Новые правила расчета бонус-малуса были поддержаны Банком России: проект закона, представленный Министерством финансов, предполагает увеличение выплат при уроне здоровью и жизни потерпевших до 2 млн, также теперь выплачивают стоимость запчастей без учета возраста авто. Это потенциально увеличит траты на ОСАГО почти вдвое.

Но есть хорошая новость – увеличение стоимости будет проходить поэтапно: сначала увеличат компенсации при ущербе физическому состоянию потерпевших, а далее – выплаты на восстановление авто без учета его возраста.

Как оформить полис

Обязательную страховку авто можно оформить в компании лично или онлайн, на сайте страховой. Сначала вы выбираете страховщика, Центробанк рассчитывает базовую ставку и коэффициент, устанавливая коридор, в рамках которого компания рассчитает цену для вас. Сравните цены у нескольких надежных поставщиков страховых услуг, они могут значительно отличаться.

С августа 2022 года водители могут приобрести обязательную страховку без техосмотра. Правило действует для физлиц.

Какие документы нужны для оформления страховки:

- российский паспорт,

- права собственника машины и тех, кто будет вписан в страховку,

- ПТС,

- свидетельство о регистрации,

- доверенность, паспорт доверенного лица.

Люди с ограниченными возможностями могут получить компенсацию за покупку страховки автоматически, без подачи заявлений и документов, размер компенсации – 50% от стоимости услуги.

При продлении уже имеющегося полиса привезите копию старого документа или распечатку электронной версии.

По правилам, обязательное страхование нужно оформить не позднее, чем через 10 дней после покупки авто до постановки на учет. Самое правильное решение для начинающих – ни одного километра без OSAGO.

Как избежать фальшивки

Мошенники работают преимущественно с сайтами страховых компаний: создают копии платежных страниц, вы вводите данные карты, проводите оплату несуществующего полиса.

В офисе компании агент может вписать в договор дополнительные услуги, что увеличит сумму страховки. Внимательно следите за тем, что подписываете и куда переводите средства.

После оформления документов проверьте, есть ли он в списках действительных страховых полисов:

- зайдите на сайт РСА,

- выберите вкладку онлайн-проверки,

- введите серию и номер, дату оформления,

- подтвердите, что вы не робот,

- запустите поиск.

Поиск страховки на сайте РСА дал результат? Ездите спокойно, только не забудьте взять бумажный оригинал с собой

Что такое электронный ОСАГО

С 2015 года появился электронный вариант полиса ОСАГО, его можно оформить на сайте организации не выходя из дома. Опция позволяет быстро и легко оформить страховку на сайте, предварительно сравнив цены от разных поставщиков на сайте-агрегаторе.

Электронный вариант вы получите на почту: распечатайте и возите с собой, как обычный документ, или скачайте на телефон, чтобы показать инспектору при необходимости. Заверять электронную страховку не нужно, она действительна с момента покупки.

В таблице приведены все «за» и «против» электронного варианта.

Преимущества Недостатки Легко оформить Опция не доступна новичкам – нужна история Можно найти вариант дешевле, чем на месте Возможен отказ по надуманным причинам Электронный вариант легко открыть и скачать заново Вы заполняете все сами, документ не оформят, если вы допустили ошибку Удобно, если в вашем населенном пункте нет выбора страховых По новым правилам владельцы авто смогут дистанционно разорвать договор со страховой, внести поправки и даже вернуть часть страховых средств.

В каких случаях ОСАГО не защитит

ОСАГО позволяет покрыть расходы на ремонт чужого авто до 400 тысяч рублей и ущерб здоровью или жизни до 500 тысяч рублей.

Выплата страховки при ДТП

Закон предусматривает обязательное страхование гражданской ответственности для автомобилистов — ОСАГО.

В случае аварии необходимо правильно оформить все документы, чтобы рассчитывать на компенсацию ущерба. Разберемся, как проводится выплата страховки виновнику ДТП и потерпевшему?

Выплата страховки по ОСАГО

Перед расчетом страховых выплат необходимо разобраться в том, на что конкретно распространяется обязательное страхование.

При аварии страховая компания виновного водителя выплачивает пострадавшей стороне сумму возмещения за ремонт автомобиля, травмы или гибель человека. Сам же виновник выплат не получает и должен чинить автомобиль за свой счет.

Учитывая, что ОСАГО предоставляет весьма ограниченную сумму возмещения, имеет смысл при покупке дорогого автомобиля дополнительно оформить КАСКО. Этот вид страхования распространяется на имущество самого владельца автомобиля, позволяя покрыть расходы в случае, если у другого участника движения не было ОСАГО, или выплаты оказались недостаточными для проведения полного ремонта авто или оплаты лечения.

Закона о КАСКО не существует, поэтому при ДТП вы можете рассчитывать лишь на получение страховых выплат по полису ОСАГО

Порядок выплаты страховки по ОСАГО

Такие страховые компании, как Росгосстрах, и другие участники рынка всегда внимательно проверяют каждое обращение за выплатой. Поэтому необходимо четко следовать инструкциям и тщательно подготавливать все документы.

Упрощенная система выплат

Для небольших аварий закон предусматривает упрощенную процедуру выплат по ОСАГО. Она особенно удобна, если страховая компания второго участника аварии находится в другом городе.

Воспользоваться такой схемой можно при определенных условиях:

- при столкновении никто не погиб и не пострадал;

- участников ДТП только двое;

- у каждого водителя оформлен полис ОСАГО.

В этом случае пострадавший должен подать заявление в свою страховую компанию, что ускоряет выплаты. К письменному заявлению следует приложить данные второго участника аварии — имя, фамилию, номер машины и его полиса.

Важным дополнением будет заполненный полицейским протокол о дорожно-транспортном происшествии.

Все документы следует передать в свою страховую компанию лично.

Рассмотрение заявки займет в среднем 1-2 недели, после чего выплата будет произведена на банковский счет. Следует учесть, что максимально возможная компенсация при подобной процедуре — 25 тыс. руб.

Перед выбором упрощенной схемы целесообразно сделать предварительный расчет компенсации на сайте страховой компании с помощью онлайн-калькулятора. Если сумма потенциальной выплаты окажется значительно больше 25 тыс. руб. , лучше сделать выбор в пользу стандартной процедуры.

Выплаты по европротоколу

Еще одна возможность получения выплат при небольшой аварии — составление европротокола. При этом авария должна отвечать тем же критериям, что и при упрощенной схеме выплат.

Есть также 3 дополнительных условия:

- нет спора о виновности. У участников аварии не должно быть конфликта по поводу того, кто виноват в случившемся. В противном случае требуется участие сотрудника ГИБДД для принятия решения о степени вины каждой стороны;

- наличие полиса ОСАГО. Оба водителя застраховали свою гражданскую ответственность, а полис является действующим. Также оба участника ДТП должны быть трезвыми на момент произошедшего;

- автомобили зарегистрированы в РФ. В случае, если владелец одного из авто — иностранец, и его машина имеет иностранные номера, у него должно быть свидетельство о разрешении использования своего транспортного средства в России.

В европротоколе существуют более высокие лимиты для компенсации ущерба, чем при упрощенном получении средств. В большинстве случаев максимальная выплата по ОСАГО составляет 50 тыс. руб.

Для автомобилистов, чьи транспортные средства стоят на учете в Москве или в Санкт-Петербурге, максимальная сумма компенсации — 400 тыс. руб.

Самый важный этап самостоятельного оформления ДТП — это составление протокола. Соответствующие бланки можно получить в страховой компании. При желании сторон представители страховщиков могут выехать на место аварии, чтобы помочь автомобилистам составить план ДТП и заполнить протокол. При этом машины можно отогнать с места аварии и оценивать их повреждения на обочине после зарисовки плана столкновения.

Европротокол составляется в двух экземплярах, чтобы каждый из участников аварии смог оформить возмещение повреждений своего автомобиля.

В протоколе указываются личные данные участников столкновения, данные о повреждениях автомобилей, номера машин, названия страховых компаний и номера полисов ОСАГО.

После заполнения протокола пострадавший должен передать его и свои банковские реквизиты в страховую компанию виновника ДТП. Это можно сделать лично или заказным письмом с описью вложения и уведомлением о вручении. На это дается 14 дней с момента аварии.

Стандартная процедура выплат

Наиболее сложные аварии (с получением серьезных травм, при значительных повреждениях авто) должны оформляться с участием дорожной инспекции. В этом случае важно оставить машины там, где они столкнулись, и выставить знаки аварийной остановки.

Если вы попали в ДТП — вызовите и дождитесь инспекторов ГИБДД, а при наличии пострадавших также позвоните в скорую помощь

Чтобы получить максимальную страховую выплату, воспользуйтесь следующими рекомендациями:

Получите справку о ДТП

С участием сотрудников ГИБДД оформляется протокол, в котором указывается схема ДТП, предполагаемый виновник и другие обстоятельства, например, состояние алкогольного опьянения у одного или нескольких водителей. В этой ситуации важно не забыть получить от сотрудника транспортной полиции справку об аварии.

Проведите независимую оценку

В случае серьезного ДТП важно правильно собрать все документы и верно оценить ущерб. Для этого можно обратиться в независимую оценочную комиссию. Она сможет оценить повреждения автомобиля и вынести экспертное заключение.

Подготовьте документы о лечении

Если при аварии вашему здоровью был причинен вред, необходимо получить медицинские справки о повреждениях и сохранить все счета за лечение и реабилитацию.

Справку о ДТП, отчет оценочной комиссии и медицинские справки необходимо направить в страховую компанию виновника аварии вместе с заявлением. В течение 2 недель страховая компания должна связаться с вами и выплатить сумму компенсации.

Если вы имеете еще и полис КАСКО, то можете обратиться в свою страховую за положенным дополнительным возмещением.

Обычно выплаты по ОСАГО не могут возместить ремонт полностью. В этом случае КАСКО поможет вернуть разницу между реально потраченными средствами и выплатой. Дополнительная страховка защитит вас и в том случае, если у виновника аварии полис ОСАГО отсутствует или просрочен.

Если страховая компания отказывается выплачивать вам компенсацию или вы не согласны с суммой выплаты, обратитесь в суд

Как взыскать страховую выплату?

Если вы не согласны с озвученной страховой суммой, то можете оспорить решение компании в суде. Для составления юридически грамотного иска лучше привлечь опытного адвоката. В заявлении можно запросить как возмещение материального вреда или ущерба здоровью, так и морального вреда.

Чтобы доказать свою позицию, желательно приложить к иску счета за лечение от травм, ремонт автомобиля и другие сопутствующие расходы.

Рассмотрение дела в суде может затянуться на несколько месяцев, но это мероприятие значительно увеличит сумму выплат. При несогласии с решением суда первой инстанции, вы вправе его обжаловать в течение 10 дней в вышестоящей инстанции. Однако следует учесть, что обжалование увеличит судебные издержки и отдалит срок возможных выплат.

Альтернативой длительным судебным разбирательствам может стать мировое соглашение со страховой компанией. В этом случае нанятый для суда адвокат сможет помочь вам составить договор, который в достаточной мере учтет ваши интересы и защитит их надлежащим образом.

Если суд удовлетворит ваши требования, то решение следует передать страховой компании, которая будет обязана произвести увеличенные выплаты.

Образец искового заявления о взыскании материального ущерба и морального вреда, причиненного в результате ДТП

Сроки выплаты страховки после ДТП

Быстрее всего компенсация выплачивается при упрощенном оформлении через свою страховую компанию. Это занимает в среднем 8-10 дней. При серьезном ДТП процедура может затянуться, особенно если речь идет о больших суммах.

Если страховая компания откладывает выплату более чем на 20 дней, то должна выплатить штраф в пользу пострадавшего. Деньги, взысканные через суд, могут быть получены пострадавшим спустя несколько месяцев после аварии.

Выплаты по ОСАГО – сумма покрытия и сроки выплат в 2022 году

Страховые выплаты по ОСАГО – очень важная тема для каждого автолюбителя, как и принцип выбора своей страховой компании. Ведь в случае ДТП компания-страховщик обязана провести в срок выплату страхового покрытия. Но проблема в том, что на практике многие страховые компании грешат задержками. Часто их клиентам приходится обращаться в суд. Поэтому очень важно выбрать надежную страховую организацию.

Выплаты при ДТП

Выплаты в случае ДТП по ОСАГО положены невиновному водителю. Договор ОСАГО является гарантией выплаты ущерба пострадавшему в дорожно-транспортном происшествии. Это может быть вред здоровью, жизни, либо имуществу гражданина.

Для того, чтобы получить выплаты страховых компаний по ОСАГО можно воспользоваться стандартным методом и по европротоколу.

Выплата ОСАГО по европротоколу осуществляется по самостоятельно оформленным документам, без участия ГАИ. Подобное ДТП должно быть при следующих условиях:

- Участие в аварии двух транспортных средств

- Нет ущерба здоровью, жизни, а также другому имуществу

- Не крупные повреждения транспортного средства

- Участники ДТП пришли к самостоятельному соглашению об обстоятельствах ДТП и претензий друг к другу не имеют

- Участники имеют оформленный полис ОСАГО

В этом случае пострадавший участник аварии должен обратиться в свою страховую компанию в течение пяти дней после ДТП за возмещением ущерба. Транспортное средство после обращения осмотрит представитель страховой компании. В свою очередь виновный в аварии тоже должен обратиться в свою страховую в течение тех же пяти дней с извещением о ДТП. Иначе страховая организация может потребовать возврат выплаченной суммы пострадавшему. Транспортное средство можно начать ремонтировать только спустя 15 дней.

Если какое-то условие по методу европротокола во время ДТП не соблюдено, потребуется вызывать ГАИ и прибегнуть к стандартному методу оформления ДТП.

Оформление выплаты по ОСАГО требует определенного пакета документов:

- Заявление о возмещении компенсации

- Паспорт, нотариально заверенная копия

- Документы на автомобиль

- Справка из ГИБДД о факте произошедшего ДТП или «Извещение о ДТП», если прибегли к методу по европротоколу

- Реквизиты счета банка для перевода денежной компенсации

- Если был нанесен вред здоровью, дополнительно понадобится справка с диагнозом.

Размер возмещения ущерба определяет независимый эксперт. При подсчете такие эксперты ориентируются на справочники РСА, которые есть в свободном доступе. Поэтому потерпевший может сам ознакомиться с суммами выплат на сайте РСА. За ущерб чужого имущества предусмотрена выплата до 400 тыс. рублей, а за ущерб жизни и здоровью – до 500 тыс. рублей. Это максимальная выплата по ОСАГО.

Существует два метода компенсации: в виде ремонта автомобиля, либо денежная компенсация. Преимущество отдается ремонту, так как выплаченных денег зачастую не хватает для покрытия ущерба.

Чтобы определить размер компенсации, страховая компания прибегает к услугам независимого технического эксперта в течение пяти рабочих дней после подачи заявления потерпевшим. Экспертиза проводится по договоренному времени и месту, которые устраивают и эксперта, и пострадавшего.

С 24 августа 2022 года пострадавший обязан договориться с техническим экспертом о месте и времени проведения экспертизы минимум за 3 дня до самой экспертизы.

Срок выплаты после ДТП по ОСАГО составляет 20 календарных дней, нерабочие и праздничные дни не считаются. Период начинается со дня принятия заявления в страховой компании, которое в свою очередь может быть принято в течение пяти рабочих дней после ДТП.

В случае если страховая компания нарушила сроки, предусмотрена неустойка в размере 1% от суммы компенсации за каждый просроченный день.

На деле получение выплаты по ОСАГО иногда затягиваются на несколько месяцев или даже лет. Это может произойти по двум основным причинам:

- Мелким страховым организациям зачастую не хватает средств для выплат в срок;

- Потерпевший не согласен с суммой выплаты. Для изменения назначенной суммы понадобится обратиться в суд, потребуется немало времени и терпения.

На выплаты по ОСАГО при ДТП имеют право все пострадавшие в аварии кроме признанного виновником водителя. Всем пострадавшим предусмотрена выплата ущерба здоровью. Страховая компания оплатит лечение, назначенное врачом. Своих денег в этом случае тратить не нужно, как было раньше, показывая выписанный чек уже после лечения.

Если же потерпевший в аварии получил инвалидность, то ему полагается от 50 до 100 процентов максимальной суммы выплаты, которая составляет 500 тыс. рублей. При этом гражданам до 18 лет всегда выплачивается максимальная сумма.

Каждой полученной травме в добавок ко всему вышесказанному так же соответствует определенный процент выплат. Например, за сотрясение мозга положено 25 тыс. рублей, за перелом носа – 50 тыс. рублей, а за ампутацию ноги 250 тыс. рублей. Все данные есть в свободном доступе.

Пострадавшие так же должны помнить, что возмещать ущерб за мелкие и крупные повреждения страховая компания будет по заключению от врача. Если при крупных повреждениях в любом случае нужен поход к врачу, то на мелкие повреждения пострадавшие в аварии часто забивают.

Выплаты при смертельном исходе

Смерть в результате ДТП предусматривает выплату ближайшим родственникам погибшего потерпевшего. Право на консультацию имеют родители, дети, иждивенцы и супруг/супруга потерпевшего. Для этого нужно обратиться напрямую в страховую компанию каждому в отдельном порядке. Размер страховой выплаты составляет 475 тыс. рублей. А также предусмотрена выплата на погребение до 25 тыс. рублей. Выплачивается лицу, понесшему данные расходы. Выплаты предусмотрены на каждого погибшего в ДТП человека.

ДТП с пьяным водителем

В случае если пьяный водитель оказался невиновен в ДТП, компания-страховщик виновника аварии всё равно оплатит ему компенсацию. Если же пьяный водитель виноват в ДТП, то его страховая компания тоже обязана произвести выплату пострадавшему. Однако в дальнейшем такое дело будет передано в суд, и компания-страховщик будет добиваться возврата денег с виновного пьяного водителя.

Так же не стоит забывать, что за вождение в нетрезвом виде предусмотрены штрафы. Поэтому пьяному водителю придется отдать немало денег, независимо виновен он в аварии или нет.

Как рассчитать выплаты

На размер выплаты ОСАГО по ДТП влияет множество факторов. Компенсация может быть за ущерб жизни и здоровью, за ущерб автомобилю, а также за другие дополнительные обстоятельства.

Что касается состояния автомобиля, учитываются такие факторы как: степень повреждений, характер повреждений, износ автомобиля, мощность двигателя автомобиля, техническое состояние автомобиля и его рыночная стоимость. Некоторые из параметров вы можете посчитать на сайте РСА в разделе «Сведения о средней стоимости запасных частей транспортного средства». Там же можно узнать среднюю стоимость нормочаса работ и среднюю стоимость материалов.

На размер выплаты так же влияет место ДТП, так как в каждом регионе разные цены на ремонт и на запчасти.

Вы можете привлечь эксперта для расчёта стоимости выплаты по вашему конкретному случаю.

Если выплата производится в виде ремонта автомобиля, то сумму ущерба выставляет ремонтная станция, с которой у страховой компании заключен договор.

Как происходят выплаты, если есть ОСАГО и КАСКО

Если ваш автомобиль застрахован по ОСАГО и по КАСКО, то при ДТП в любом случае вам полагается выплата.

Если ДТП произошло по вашей вине, вам следует обратиться в свою страховую компанию с полисом КАСКО. Будет рассчитан ущерб вашему автомобилю, а вам будет выплачена полная стоимость за ремонт. В свою очередь пострадавший получит выплату ущерба по вашему полису ОСАГО.

Если ДТП произошло не по вашей вине, вам нужно будет решить страховой выплатой какого полиса воспользоваться. ОСАГО учитывает износ автомобиля, КАСКО – нет. Кроме того, КАСКО выплачивает полную стоимость ремонта, а ОСАГО максимум 400 тыс. руб.

Из этого сделаем вывод, что наличие обоих полисов позволяет минимизировать риски. Водитель получит выплату вне зависимости, кто виновник.

Выплаты виновнику ДТП

Виновнику ДТП по страховому полису ОСАГО не положены выплаты. Даже если виновный утверждает, что авария произошла случайно. Нередко в аварии зафиксировано нарушение правил дорожного движения обоих водителей. В этом случае можно обратиться в суд и решение о виноватом и потерпевшем будет принимать судья. Компенсации можно добиться, только если виновник аварии докажет свою невиновность, то есть будет признан потерпевшим.

Бывают случаи, когда виновными в аварии признаются обе стороны. В такой ситуации чаще всего ни одному из водителей не стоит рассчитывать на компенсацию по страховому полису.

Так же нужно иметь в виду виновнику ДТП, что начинать восстанавливать свой автомобиль, он может только после окончания всех разбирательств.

К слову, каждая авария по вине водителя уменьшает класс его полиса, повышая его стоимость.

Заключение

В 2022 году по полису ОСАГО за ущерб чужого имущества предусмотрена выплата до 400 тыс. рублей, а за ущерб жизни и здоровью – до 500 тыс. рублей. Получение страховых выплат по ОСАГО после ДТП по закону «Об ОСАГО» составляет 20 календарных дней, нерабочие и праздничные дни не считаются.

Если у вас остались какие-то дополнительные вопросы или сомнения, вы можете обратиться в свою страховую компанию.

Читайте также

Главным для КАСКО страхования автомобиля условием является то, что страховка оформляется только для ТС с возрастом менее 8 лет. При наступлении страховых случаев владелец автомобиля обязуется сообщить немедленно об этом в страховую компанию и полицию для фиксации события.

Каждый автовладелец может купить стандартную страховку, рассчитанную на год или оформить месячный полис. Обратите внимание, что при оформлении КАСКО оплата будет списываться со счёта автоматически ежемесячно до отключения данной услуги.

Договор КАСКО – дополнительная услуга, благодаря которой владелец поврежденного или угнанного автомобиля получает компенсацию от страховой компании. С помощью страховки можно возместить урон, принесенный повреждением, актами вандализма, природными явлениями, а также получить компенсацию в случае похищения.