Налог на имущество для ИП

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Не все индивидуальные предприниматели платят налог на имущество. Государство разработало ряд правил, при которых ИП освобождается от этого вида платежей в бюджет. Какие ИП налог на имущество платить не обязаны, где проверить начисление налога и какими льготами можно воспользоваться, расскажет Бробанк.

- Кому из ИП можно не платить налог на имущество

- Как доказать, что имущество используется в деятельности ИП

- От чего зависит сумма налога

- Как подсчитывают налог на имущество для ИП

- Каким предпринимателям положена льгота

- Какие ИП обязаны платить налог на имущество

| Обслуживание | 0 Р |

| % на остаток | До 7% |

| Пополнение | 0,5% |

| Платеж | 50 руб. |

| Перевод | 0 руб. |

| Овердрафт | 0 руб. |

Кому из ИП можно не платить налог на имущество

Индивидуальные предприниматели расцениваются как физические лица и по такой же схеме они уплачивают налог на имущество. Начиная с 2019 года, ИП вносят платежи только за недвижимость, которая:

- уже относится к жилому фонду – квартиры, дома, дачи, если у строения есть связь с землей;

- нежилые объекты – гаражи, парковочные места;

- любые другие жилые и нежилые готовые строения или те, которые только отстраиваются, но уже зарегистрированы в собственность.

При этом предприниматели на вмененном доходе, патенте или сельхозналоге, не платят за недвижимость, которая нужна для работы. Например, если они арендовали или купили объект под оборудование, мастерскую или склад.

Те ИП, которые работают на основной системе налогообложения, обязаны платить налог на недвижимость. Также налог платят и предприниматели на упрощенке, если у них есть магазин, торговая площадь или офис, а также помещение для оказания услуг, которое включено в перечень кадастровой недвижимости.

В РФ у предпринимателя 5 вариантов налогообложения при открытии ИП:

- общая система налогообложения – ОСН;

- патентная – ПСН;

- упрощенная – УСН;

- единый налог на вменённый налог – ЕНВД;

- единый сельскохозяйственный налог – ЕСХН.

Если ИП не подавал заявление в налоговую службу на изменение налогового режима, то по законодательству РФ он будет работать по ОСН.

Чтобы уяснить платить или нет ИП налог на имущество, можно руководствоваться таким правилом:

- За недвижимость для работы по патенту, вменёнке или сельхозналогу платить не надо. По упрощёнке надо проверить, относится ли недвижимость к оцененной по кадастровой стоимости или нет. Если нет, то налог ИП не платит, если да – то платит.

- Предприниматели, которые работают по основной системе налогообложения, платят в бюджет налог на недвижимость в обязательном порядке. При этом не важно, включено имущество в кадастровый перечень или нет.

Поэтому налоговый режим и включение в кадастр — определяющие параметры.

Как доказать, что имущество используется в деятельности ИП

Предпринимателю не надо доказывать, что имущество задействовано в предпринимательской деятельности. Налоговая служба сама установит этот факт в ходе выездных проверок. Для освобождения от уплаты налога в этом случае потребуется:

- подать заявление в свободной форме;

- описать объекты недвижимости, которые задействованы в предпринимательской деятельности;

- указать используемый вариант режима налогообложения.

Предпринимателям, которым положена льгота, не нужно прилагать подтверждающие документы. Такой порядок предусмотрен начиная с 2018 года.

От чего зависит сумма налога

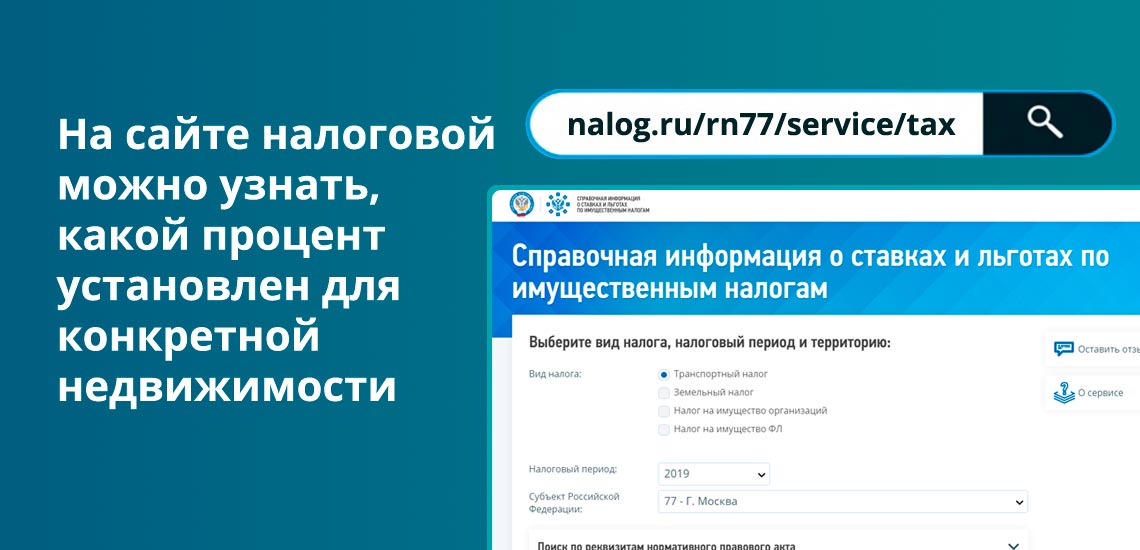

Регионы самостоятельно устанавливают ставку по налогу на имущество, так как платеж относится к местным. На размер налога влияет цена недвижимости, чем она выше, тем больше сумма оплаты. Самая высокая ставка по России составляет 2%. На сайте налоговой можно узнать, какой процент установлен для определенного объекта. Понадобится ввести тип налога, регион и год, за какой планируется оплата налога за недвижимость.

С начала 2022 года подсчет налога на имущество происходит по кадастровой стоимости. Эту цену определяет не сам владелец или рынок, а государственный орган. Но стоимость не сильно отличается от рыночной. Пересчет кадастровой оценки недвижимости проходит каждые 5 лет. Полученные данные публикуют на сайте Росреестра.

До конца 2019 года в некоторых областях и регионах налог основывали не на кадастровой, а на инвентаризационной стоимости, ее высчитывали по степени износа объекта. Теперь такого нет, и все налоги на недвижимость в РФ подсчитывают единым способом – по цене, которая указана в кадастре.

Ставка по налогу для ИП или же физических лиц будет зависеть от вида объекта, кадастровой стоимости и расположения. Например, для Ярославской области за 2019 год:

| Вид объекта, кадастровая стоимость и месторасположение | Процентная ставка |

| Жилье ценой до 2 млн рублей | 0,10 |

| Жилье от 2 млн до 5 млн рублей | 0,15 |

| Недостроенный жилой дом | 0,15 |

| Жилые дома ценой больше 5 млн рублей | 0,20 |

| Хозпостройки нежилые до 50 кв. м. | 0,15 |

| Жилые комплексы, гаражи, машино-места | 0,15 |

| Объекты, кадастровая стоимость которых превышает 300 млн рублей | 2,00 |

| Прочие объекты | 0,50 |

Подсчитывать, сколько надо заплатить в бюджет, не надо никому. Налоговая присылает письмо, где указан и срок и сумма. ФНС рассылает уведомления один раз в году, оплату также надо проводить одним платежом до 1 декабря следующего года. То есть, при получении письма 1 января 2022 года на оплату налога за 2019 год, его надо внести не позже 01.12.2022 года. Отчитываться отдельной декларацией или писать отчет не надо.

Как подсчитывают налог на имущество для ИП

Если уведомление от ФНС не пришло до октября текущего года, а ИП знает, что должен платить налог на имущество, то лучше запросить повторное уведомление самостоятельно. Или хотя бы проверить начислен налог на недвижимость или нет.

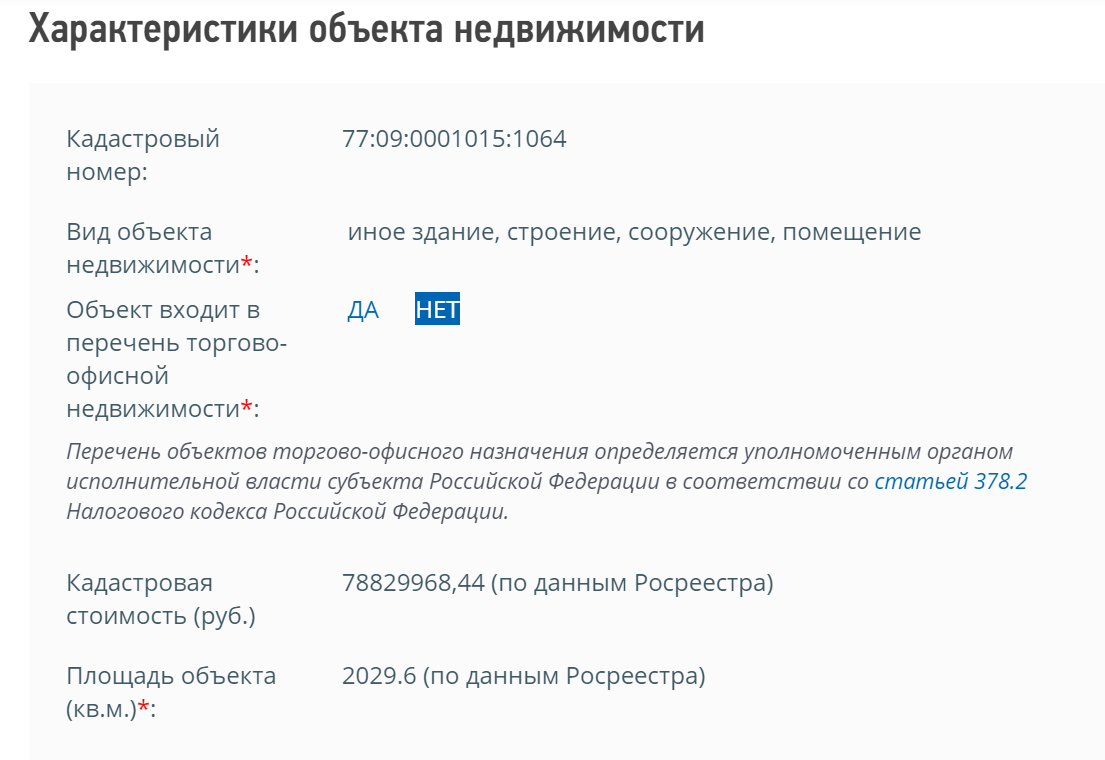

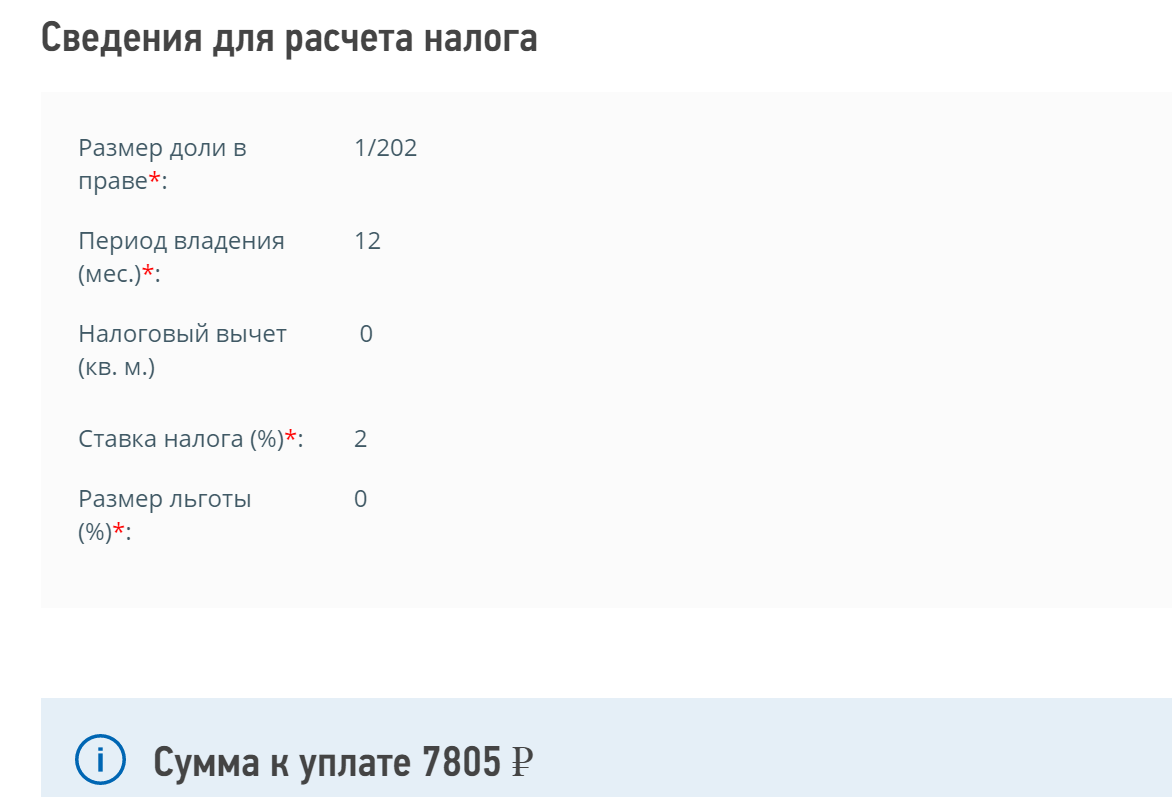

В том случае, если кажется, что в уведомлении налогового органа в сумме платежа допущена ошибка, то ее можно перепроверить на сайте ФНС. Для более четкого понимания как происходит расчет налога, рассмотрим пример:

ИП Ильков, владеет складом в г. Москва, в здании под кадастровым номером 77:09:0001015:1064. При указании в форме объекта недвижимости выберем вид – иное здание, сооружение, строение. После этого укажем, что объект не входит в перечень торгово-офисной недвижимости.

Посчитанная кадастровая стоимость недвижимости 78829968,44 рублей по данным Росреестра. Площадь объекта 2029,6 кв. м. При владении складом в размере 1/202 от общей площади больше 12 месяцев, нулевом налоговом вычете, без льготы и ставке налога в 2% сумма налога составит 7805 рублей.

Таким образом можно проверить любой объект в Российской Федерации. Для поиска кадастрового номера воспользуйтесь публичной картой, где будет достаточно адреса.

Каким предпринимателям положена льгота

Сумма налога на имущество для ИП зависит от льгот, которые положены собственнику. Их предоставляют пенсионерам, инвалидам, дачникам с участком до определенного размера. Каждый регион сам дополняет федеральный список льготников, поэтому он может быть в разы длиннее. Например, в него могут быть включены неполные или многодетные семьи. Но, в общем государственный перечень категорий граждан кому положены льготы на уплату налога за недвижимость выглядит так:

| Не платят вообще | Платят 50% |

| Герои СССР | Собственники дач размером до 50 кв. м. |

| Герои РФ | |

| Обладатели орденов Славы трех степеней | |

| Участники и ветераны ВОВ | |

| Семьи погибших военных | |

| Военнослужащие-пенсионеры | |

| Инвалиды с детства и инвалиды-детства | |

| Ликвидаторы ЧАЭС | |

| Воины афганцы | |

| Пенсионеры по возрасту | |

| Владельцы недвижимости, которую используют под творческие студии, библиотеки, музеи |

Если ИП попадает под одну из льготных категорий, то он может представить документы в ФСН, если ему была ошибочно насчитана сумма.

Основанием для пересчета суммы налога на имущества могут быть:

- ошибочные данные о собственнике;

- выставленная сумма налога, где не учтены льготы.

При обосновании предпринимателем допущенной ошибки налоговая инспекция:

- обнулит сумму и пени, которые содержали ошибку;

- сформирует новое уведомление и поместит его в личный кабинет налогоплательщика.

Если ИП не пользуется личным кабинетом налогоплательщика как физическое лицо, то ему придет новое уведомление на почтовый адрес. По законодательству ФНС может выставлять счет к уплате налога на имущество налогоплательщикам физлицам, если по каким-либо причинам плательщик не был к нему привлечен ранее, в течение 3-х лет. Кроме того налог за этот же налоговый период может быть пересчитан как в сторону уменьшения, так и в сторону увеличения по НК РФ.

Какие ИП обязаны платить налог на имущество

Предприниматель обязан платить налог при выполнении двух условий:

- Он собственник имущества. Если объект используется по договору аренды, то арендатор платить налог на недвижимость не должен.

- Недвижимость расположена на территории РФ. Если объект расположен в другой стране и ИП им владеет на законных основаниях того государства, то платить налог в бюджет РФ он не обязан.

При этом ИП платит налог, если он работает по ОСНО независимо от использования имущества – в личных или предпринимательских целях. Если объекты переданы в аренду, за них также должен платить налог предприниматель-собственник, если он работает на ОСНО, а не арендатор. И даже если предприниматель отдаст собственность в безвозмездное пользование, он все равно будет платить налог на недвижимость.

Как платить налог на имущество ИП на ПСН

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Малый бизнес Индивидуальные предприниматели, применяющие специальные налоговые режимы (УСН, ЕНВД, ПСН), не признаются плательщиками налога на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности. Недвижимое имущество не включено в перечень объектов административно-делового, торгового и бытового назначения, определяемый в соответствии с п. 7 ст. 378.2 НК РФ. ИП пока не применяет спецрежим. Может ли ИП заниматься только деятельностью по сдаче в аренду нежилых помещений, без ведения иной деятельности?

Индивидуальные предприниматели, применяющие специальные налоговые режимы (УСН, ЕНВД, ПСН), не признаются плательщиками налога на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности.

Недвижимое имущество не включено в перечень объектов административно-делового, торгового и бытового назначения, определяемый в соответствии с п. 7 ст. 378.2 НК РФ. ИП пока не применяет спецрежим.

Может ли ИП заниматься только деятельностью по сдаче в аренду нежилых помещений, без ведения иной деятельности?

Рассмотрев вопрос, мы пришли к следующему выводу:

Предприниматель вправе осуществлять предпринимательскую деятельность по сдаче в аренду нежилых помещений. Если эти нежилые помещения не включены в перечень объектов недвижимости, в отношении которых налоговая база определяется как их кадастровая стоимость, то по ним ИП на спецрежиме (УСН, ЕНВД, ПСН) освобождается от уплаты налога на имущество. Для получения данной льготы необходимо направить в ИФНС заявление по форме КНД 1150063.

Обоснование вывода:

Сдача в аренду нежилых помещений как отдельный вид деятельности

Согласно п. 1 ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. При этом в ст. 2 ГК РФ говорится, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Виды предпринимательской деятельности и их коды по Общероссийскому классификатору видов экономической деятельности определяются хозяйствующими субъектами самостоятельно (п. 9 Положения, утвержденного постановлением Правительства РФ от 10.11.2003 N 677, письмо ФНС от 19.12.2019 N ГД-19-14/337).

Таким образом, предприниматель вправе осуществлять в том числе предпринимательскую деятельность по сдаче в аренду нежилой недвижимости. Для этого он в заявлении о регистрации ИП указывает вид деятельности 68.20.2 “Аренда и управление собственным или арендованным нежилым недвижимым имуществом”. Осуществление предпринимателем одновременно иных видов предпринимательской деятельности не требуется.

Льгота по налогу на имуществу для спецрежимников

Для ИП, использующих принадлежащее им имущество в предпринимательской деятельности и применяющих специальные налоговые режимы, НК РФ предусмотрены налоговые преференции. Так, согласно п. 3 ст. 346.11, п. 4 ст. 346.26 и п. 10 ст. 346.43 НК РФ применение индивидуальными предпринимателями УСН, ЕНВД, ПСН предусматривает их освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень объектов административно-делового, торгового и бытового назначения, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, утверждаемый субъектом РФ.

Таким образом, индивидуальные предприниматели, применяющие специальные налоговые режимы, не освобождаются от уплаты налога на имущество физических лиц только в отношении объектов административно-делового, торгового и бытового назначения, включенных в соответствующий перечень.

Подпунктами 1 и 2 п. 1 ст. 378.2 НК РФ предусмотрено, что в перечень объектов административно-делового, торгового и бытового назначения включаются административно-деловые центры, торговые центры и помещения в них, а также нежилые помещения, назначение, разрешенное использование или наименование которых согласно сведениям ЕГРН или документам технического учета предусматривают размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для этих целей. В отношении иного имущества, используемого в предпринимательской деятельности (в том числе в случае отсутствия утвержденного органом власти перечня или невключения имущества ИП в такой перечень), сохраняется освобождение от обязанности по уплате налога.

Порядок предоставления налоговой льготы при налогообложении имущества ИП, применяющих специальные налоговые режимы, предусматривает представление заинтересованным лицом заявления о предоставлении налоговой льготы, оформленного в установленном порядке (письма ФНС России от 22.05.2018 N БС-4-21/9663@, Минфина России от 26.04.2018 N 03-05-06-01/28324).

Форма заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц (КНД 1150063) и порядок его заполнения утверждены приказом ФНС России от 14.11.2017 N ММВ-7-21/897@.

Рекомендуем также ознакомиться с материалами:

– Энциклопедия решений. Освобождение от налога на имущество физлиц ИП, применяющих спецрежимы и использующих имущество для предпринимательской деятельности;

– Примеры заполнения Заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц (Форма по КНД 1150063) (подготовлено экспертами компании ГАРАНТ, январь 2018 г.);

– Вопрос: Правомерно ли начислен налог на имущество ИП на УСН по кадастровой стоимости объекта недвижимости, кадастровый номер которого не включен в перечень постановления Правительства Москвы от 28.11.2014 N 700-ПП (площадь объекта – около 100 кв. м; производственная площадь; объект находится в основном здании, которое имеет свой кадастровый номер; здание включено в перечень постановления Правительства Москвы от 28.11.2014 N 700-ПП; согласно техническому паспорту на помещение назначение данного помещения – административное)? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2019 г.)

– Вопрос: ИП на УСН имеет в собственности жилые и нежилые помещения, которые сдает в аренду под магазины и офисы, то есть они используются в предпринимательской деятельности. Объекты находятся на территории Республики Крым (г. Симферополь) и отсутствуют в перечне объектов недвижимого имущества на 2022 год, в отношении которых налоговая база определяется как кадастровая стоимость. Если данного имущества в перечне объектов недвижимости нет, должен ли предприниматель уплачивать налог на имущество за 2022 год как физическое лицо? Какую ставку применит налоговый орган? (ответ службы Правового консалтинга ГАРАНТ, февраль 2022 г.)

– “Кадастровый” налог на имущество в 2022 году (Е.А. Тарасова, журнал “Упрощенная система налогообложения: бухгалтерский учет и налогообложение”, N 1, январь 2022 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Савина Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Золотых Максим

12 марта 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Какой налог на имущество для ИП в 2022 году?

Налог на имущество ИП в 2022 году уплачивают или нет? Ответ на вопрос зависит от вида имущества и налогового режима, который использует предприниматель. Каким правилам подчиняется налогообложение имущества ИП и какие особенности имеет, расскажем в нашей статье.

Платить ли налог на имущество ИП в 2022 году

В настоящее время порядок уплаты налога на имущество физлиц, а ИП являются таковыми, подпадает под регулирование гл. 32 НК РФ «Налог на имущество физических лиц». При этом на налогообложение имущества, используемого для предпринимательской деятельности, существенно влияет то, какой налоговый режим применяет ИП: общий или один из специальных.

С учетом существующих режимов налогообложения можно выделить следующие особенности:

- ИП на ОСНО – платят налог на имущество, используемого в предпринимаательской деятельности;

- ИП на УСН – освобождены от уплаты налога на имущество, за исключением недвижимости, оцененной по кадастровой стоимости;

ЕСХН освобождает ИП от “предпринимательского” НДФЛ и налога на имущество по недвижимости, которую он использует в сельхоздеятельности.

Как видим, ИП на упрощенке должны платить налог на определенные объекты недвижимости (ст. 378 НК РФ). Налог начисляется от кадастровой стоимости объектов при условии, что в регионе сделана их оценка по этой стоимости, принят соответствующий закон, утвержден конкретный перечень таких объектов и ИП использует их в своей предпринимательской деятельности. Это касается и вновь образовавшихся за налоговый период объектов. К числу такого имущества относятся бизнес-центры, деловые и торговые центры, помещения, в которых оказываются бытовые услуги или услуги общепита.

ИП в некоторых случаях вправе рассчитывать на льготу по налогу на имущество. Какие именно льготы предусмотрены для ИП, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Об особенностях уплаты такого налога на имущество упрощенцами читайте здесь.

Размер ставки налога определяется муниципальными органами, ее значение не должно превышать 2%. Расчет налога делает ИФНС, высылая итоги этого расчета ИП в виде уведомления на уплату 1 раз за год по итогам прошедшего года. Оплатить налог нужно в срок, установленный как единый для уплаты имущественных налогов физлицами, – до 1 декабря следующего года.

Поясним на примере правила расчета налога с учетом кадастровой стоимости:

У ИП Петрова в собственности есть склад площадью 5 кв. м в Москве. Кадастровая стоимость здания, в котором расположен склад, – 304 634 318,52 руб., площадь здания – 2 029,6 кв. м (кадастровый номер 77:09:0001015:1064), ставка – 2% (закон г. Москвы от 19.11.2014 № 51).

Сумма налога на имущество = 304 634 318,52 × 5 / 2 029,6 × 2% = 15 006 руб.

Как уплачивал ИП налог на имущество до 2015 года

Указанные выше правила действуют с 2015 года. Ранее налог на имущество ИП рассчитывал с учетом следующего:

1. ИП на общем режиме исчислял и уплачивал налог на имущество физлиц на основании требований действовавшего закона «О налогах на имущество физлиц» от 09.12.1991 № 2003-I. При этом расчет налога осуществлялся так (поясним на примере).

У ИП Сидорова имелся в собственности склад в Москве, инвентарная стоимость которого, по данным БТИ, составляла 400 000 руб. Ставка – 0,3% (закон г. Москвы «О ставках налога на имущество физлиц» от 23.10.2002 № 47 в ред. от 20.11.2013), коэффициент-дефлятор на 2014 год – 1,672.

Налог на имущество = 400 000 × 0,3% × 1,672 = 2 006 руб.

2. ИП на упрощенной системе, в силу норм п. 3 ст. 346.11 НК РФ, не оплачивал рассматриваемый налог по объектам, задействованным в деятельности на этом спецрежиме.

3. ИП на едином налоге, согласно п. 4 ст. 346.26 НК РФ, не исчислял имущественный налог по объектам, относящимся к деятельности на ЕНВД.

4. ИП на ЕСХН также не были плательщиками налога по нормам п. 3 ст. 346.1 РФ.

Итоги

Начиная с 01.01.2015 ИП на упрощенке по некоторым объектам приобрели обязанность по оплате налога на имущество от кадастровой стоимости. Расчет такого налога осуществляет ИФНС. До 2015 года налогом на имущество ИП был обременен, только если он работал на ОСНО, применение же любого из спецрежимов позволяло ему не платить этот налог.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Освобождены ли ИП от налога на имущество

Про спецрежимы часто пишут, что они освобождают от множества других налогов — в том числе от налога на имущество. Предприниматели поспешно радуются этой новости и не пытаются узнать больше. В статье мы расскажем, почему освобождение действует не всегда и что будет, если проигнорировать эти нюансы.

Когда действует освобождение от налога

По общему правилу ИП на УСН и патенте действительно освобождены от налога на имущество, которое используется в бизнесе ― п. 3 ст. 346.11, п. 10 ст. 346.43 НК РФ. Плательщики ЕСХН тоже, но с нюансами, о которых мы не будем говорить в этой статье ― п. 3 ст. 346.1 НК РФ.

Но есть исключение: освобождение не действует, если налог считают по кадастровой стоимости. Каждый регион составляет перечень подобных объектов — помещений под офисы, торговые точки и бытовое обслуживание ― п. 7 ст. 378.2 НК РФ. Если владеете нежилым помещением, обязательно проверьте его в местном перечне.

Бывает, что помещение используется под склад, под производство или как гараж, но вдруг оказывается в перечне торгово-офисных помещений — явно по ошибке. Если ИП не согласен, он может обратиться в суд.

Правительство Москвы включило помещение в перечень, но собственница не согласилась и обратилась в суд. Суд установил, что спорное здание не предназначено для размещения торговых объектов, объектов общепита или бытового обслуживания — оно для размещения гаражей и автостоянок. Пункт перечня был признан недействующим.

Иногда в перечень не включено помещение, но включено здание, в котором оно находится. В таком случае ИП тоже не получит освобождение от налога.

Инспекция отказала ИП на УСН в освобождении от налога на имущество. ИП обратился в суд, где заявил, что помещения в перечне нет, поэтому он имеет право на льготу. Суд сказал: зато в перечень входит здание, а правомерность его включения в перечень надо оспаривать отдельно.

И, конечно, по объектам, которые не используются в бизнесе, предприниматель должен платить налог в обычном порядке. Например, нельзя воспользоваться льготой, чтобы перестать платить налог за свою квартиру.

Как получить освобождение

В последних разъяснениях налоговая служба сообщила, что если ИП не представит заявление о предоставлении льготы, то инспекция может предоставить ее и без заявления, на основании сведений, которые у нее имеются ― п. 6 ст. 407 НК РФ, Письмо ФНС России от 11.05.2022 № БС-4-21/6433@.

Но вдруг налоговая не получит информацию из реестра или будет сомневаться, что имущество используется в бизнесе? Советуем подстраховаться и поступать, как раньше: отправлять в инспекцию заявление с подтверждающими документами. Это могли быть документы, в которых помещение фигурирует как место приема-отпуска товаров или трудовые договоры, в которых указано место работы сотрудника ― Письмо Минфина России от 26.04.2018 г. N 03-05-06-01/28324.

По заявлению ИП инспекция может сделать перерасчет налога и за предыдущие периоды. Перерасчет может быть сделан не более чем за 3 года, предшествующих году обращения и не ранее даты, когда у ИП возникло право на льготу ― Письмо ФНС России от 01.06.2022 № БС-4-21/8972@. То есть в 2022 году ИП может потребовать вернуть налог за 2022, 2019 и 2018 годы.

Если ИП сдает в аренду квартиру

Сдавать квартиру в аренду ИП может и как физлицо, и как предприниматель.

В первом случае с доходов от аренды квартиры придется платить 13% НДФЛ и освобождения от налога на имущество не будет. Чтобы инспекция расценила сдачу квартиры в аренду как предпринимательскую деятельность, у ИП должен быть код ОКВЭД 68.20.1 «Аренда и управление собственным или арендованным жилым недвижимым имуществом» ― Письмо Минфина России от 19.12.2011 г. N 03-11-11/318.

Если сдавать квартиру как ИП, можно воспользоваться освобождением. Для этого советуем предоставить в инспекцию документы, которые подтвердят, что квартира используется в бизнесе, например, договор аренды и расписки о получении арендной платы ― Письмо ФНС России от 06.04.2022 № БС-4-21/5766@.

При выборе между двумя вариантами важно учесть нюанс. При получении освобождения от налога на имущество предприниматели теряют право на освобождение от НДФЛ при продаже квартиры. Эти две льготы несовместимы.

Весь полученный от продажи доход предприниматель должен будет умножить на свою обычную ставку, а если закроет бизнес — на 13% НДФЛ. После закрытия бизнеса льгота не вернётся: налоговая будет считать её необоснованной налоговой выгодой.

Если ИП временно не использует помещение в бизнесе

У ИП бывают периоды, когда имущество не используется в бизнесе. Например, старый договор аренды закончился, а новый пока не заключили, или в помещении ведется ремонт.

Освобождение от налога на имущество всё равно будет действовать. Потому что к предпринимательской деятельности относится не только получение доходов, но и весь подготовительный процесс: ремонт, найм новых сотрудников и поиск контрагентов. Хотя желательно сохранять документы на ремонтные работы — вдруг налоговую заинтересуют причины простоя и уменьшения налогооблагаемой базы вашего бизнеса ― Письмо Минфина РФ от 12.05.2014 № 03-11-11/22083.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Статья актуальна на 15.09.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как ИП работать на патенте

Выжимка самого важного, что ИП нужно знать о работе на патенте: сколько и когда надо платить, как экономить на налогах и вести отчетность.

Виктория Губина

Бухгалтер Тинькофф Бизнеса

В этой статье выжимка главного, что ИП важно знать о работе на патенте: сколько и когда надо платить, как экономить на налогах и вести отчетность.

Как устроен патент

Патент — специальный режим налогообложения для малого бизнеса, который не зависит от размера дохода. Он работает как подписка: заплатил фиксированную стоимость за период — и дальше работаешь и больше налогов не платишь.

У него есть две важные особенности:

- Действует только на конкретный вид деятельности.

- Покупается дополнительно к базовому режиму — ОСН или УСН.

Вид деятельности. Патент действует только на конкретный вид деятельности: если предприниматель совмещает несколько направлений, то на остальные патент распространяться не будет.

Патент на услуги по проведению туристических экскурсий действует только на доход с экскурсий. Если вдруг экскурсовод захочет продавать на экскурсиях сувениры — магниты или браслеты на память, на такой доход тот же патент применить нельзя.

Если соберетесь заниматься другой деятельностью, например продажей сувениров, нужно будет купить другой патент или придется платить налоги по базовому режиму налогообложения.

Базовый режим налогообложения. Когда ИП покупает патент, он уже находится на налоговом режиме: общей системе или упрощенной. Она считается базовой системой, а патент — ее дополнением. Так вот, если у предпринимателя появляется доход, который не подходит под патент, — с него надо заплатить отдельный налог по базовой системе.

Если экскурсовод начнет продавать сувениры, с дохода от продажи надо будет заплатить налог по базовой системе и сдать отчетность. И так с любым не подходящим под патент доходом — даже если вам придет кэшбэк от банка, с него надо будет заплатить отдельный налог.

Сложность возникает тогда, когда предпринимателю пришел такой доход, а его базовая система — ОСН. В этом случае ему придется заплатить все налоги по ОСН: НДС и налог с прибыли, а еще сдать много дополнительной отчетности.

Переходите на УСН перед покупкой патента

Мы рекомендуем перед покупкой патента перейти на упрощенку. Тогда, если вам придет доход, не подходящий под патент, вы заплатите только 6% и сдадите одну декларацию по УСН. Это проще и дешевле, чем отчитываться по всем правилам ОСН.

Откройте счет в Тинькофф Бизнесе за один день

- Обслуживание — от 0 ₽

- Деньги поступают на счет круглосуточно

- Бесплатный вывод до 500 000 ₽

Что обязан платить ИП на патенте

У ИП на патенте есть вот такие обязанности:

- уплатить стоимость патента в срок;

- платить страховые взносы за себя и за сотрудников, если они есть;

- сдавать отчетность по своему базовому режиму налогообложения.

Дальше разберем каждый пункт по отдельности.

Как рассчитать налоги на патенте

Предприниматель на ПСН платит фиксированную стоимость патента. Рассчитать ее можно на сайте налоговой.

Патент на работу кафе с площадью зала до 50 м² в Туле на год

Стоимость зависит от вида деятельности, региона, в котором прописан ИП, срока действия патента и условных единиц исчисления объема работы: это может быть количество сотрудников, площадь помещения, количество транспорта или обособленных объектов.

Купить патент можно на срок от 1 до 12 месяцев.

Как рассчитать страховые взносы

ИП на всех системах налогообложения платят страховые взносы на обязательное пенсионное и медицинское страхование. Есть фиксированные страховые взносы и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2022 году — 40 874 ₽. Эти взносы идут на обязательное пенсионное и медицинское страхование.

Дополнительные страховые взносы. Если доход превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от дохода свыше 300 000 ₽. На патенте считается не реальный доход ИП, а потенциальный доход, который рассчитывает государство. Чтобы посчитать годовой потенциальный доход, разделите стоимость своего патента на 0,06.

Формула расчета дополнительных взносов на патенте:

Дополнительные страховые взносы надо заплатить не позднее 1 июля следующего года. То есть за 2022 год их надо заплатить до 1 июля 2022 года.

Сумма фиксированных и дополнительных взносов на пенсионное страхование в 2022 году не должна превышать 259 584 ₽. Поэтому если при расчете в сумме получилось больше, заплатите только 259 584 ₽.

Когда платить налоги и взносы

Страховые взносы надо заплатить до конца года, а график оплаты патента зависит от того, на какой срок он куплен.

Патент. Патент на срок менее 6 месяцев надо оплатить до конца срока действия патента.

Если на срок от 6 до 12 месяцев, треть суммы — в течение 90 дней после начала действия патента, а оставшиеся две трети — не позднее конца срока действия патента.

Например, патент на весь 2022 год стоит 30 000 ₽. Первый платеж — 10 000 ₽ — надо перечислить до конца марта, а оставшуюся часть — до конца 2022 года.

Чтобы было удобнее, можно разделить стоимость патента на три равные части и платить их постепенно: до конца марта, до конца июня и оставшуюся — до конца года.

Страховые взносы. Можно платить когда угодно в течение года: главное, успеть заплатить фиксированные взносы до 31 декабря текущего года, а дополнительные — до 1 июля следующего года.

У ИП на патенте есть льгота: они могут вычитать сумму уплаченных страховых взносов из суммы патента. Чтобы это сделать, надо заплатить страховые внутри действия патента до того, как вы его оплатите, и подать вручную уведомление в налоговую.

Предприниматель купил патент за 30 000 ₽ на 12 месяцев. За год ему надо будет полностью оплатить патент и заплатить 40 874 ₽ страховых взносов.

Если не вычитать страховые взносы, за год он заплатит государству 70 874 ₽. Но можно воспользоваться льготой и сэкономить.

Первые 10 000 ₽ за патент надо заплатить до 31 марта. Чтобы воспользоваться льготой, перед этим надо заплатить 10 000 ₽ страховых взносов.

Мы рекомендуем делать это с запасом в 20 дней, чтобы налоговая успела увидеть платеж и обработать уведомление.

Предприниматель платит страховые в начале марта и подает уведомление в налоговую. Теперь 31 марта он может ничего не платить за патент, потому что вычитает из суммы к уплате стоимость страховых взносов.

Теперь ему остается заплатить 20 000 ₽ за патент и 30 874 ₽страховых взносов — оба платежа надо сделать до конца декабря.

Главное, сделать это минимум за 20 дней до конца года, чтобы налоговая успела получить и обработать уведомление.

Чтобы экономить на налогах, лучше всего вносить страховые взносы до оплаты патента и подавать уведомления о перерасчете.

Как платить налоги и взносы

Чтобы заплатить налоги и страховые взносы, нужны реквизиты ИФНС в вашем регионе. Если не знаете реквизиты, посмотрите их на сайте налоговой.

Заплатить страховые взносы и стоимость патента. Чтобы перечислить взносы и оплатить патент, надо заполнить и отправить платежки в налоговую. Для каждого платежа свои особенности: надо правильно указать реквизиты налоговой, код УИН, КБК-код, код ОКТМО и еще несколько параметров, которые определяют вид платежа.

Это можно сделать самостоятельно, с помощью бухгалтера на аутсорсе или Бухгалтерского обслуживания в Тинькофф.

Подать уведомление о вычете. Если вы хотите уменьшить стоимость патента на страховые взносы,чтобы сэкономить на налогах, вам надо будет отправлять уведомления с запросом на вычет. С этим тоже могут помочь бухгалтеры Тинькофф в рамках Бухгалтерского обслуживания.

Какую отчетность нужно вести

За сам патент ИП не надо сдавать никакие отчеты в налоговую — оплатил и работаешь.

Из всех обязанностей — только вести Книгу доходов и записывать в нее все поступления на счет и наличными. Сдавать Книгу доходов не нужно, но налоговая может запросить ее в ходе проверки. Вести книгу можно вручную на бумаге или хранить данные в электронном формате и распечатать, если потребуется.

Но у ИП сохраняется базовый режим налогообложения и по нему может быть своя отчетность, даже если доходы только по патенту. А если есть сотрудники, надо сдавать дополнительную отчетность в ПФР, ФНС и ФСС.

Если купить патент на ОСН. Пока у ИП будут доходы только по патенту, ничего сдавать не нужно.

Но если вдруг на расчетный счет придет хоть какой-нибудь доход, который под патент не попадает, надо будет сдать всю сложную отчетность по ОСН.

Если купить патент на УСН. Каждый год надо сдавать нулевую декларацию по УСН — отправлять заполненную форму по УСН в налоговую и указывать, что дохода по УСН не было.

Если есть сотрудники. По сотрудникам, с которыми заключен трудовой договор, надо сдавать несколько видов отчетности. С этим вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Патентная система налогообложения в 2022 году

Патентная система (запоминайте аббревиатуру ПСН) — это один из спецрежимов для предпринимателей. В отличие от УСН, он доступен только ИП и имеет ряд послаблений, например отсутствие отчетности. Патент заменяет налоги на имущество, добавочную стоимость и доходы физлиц.

Патентная система существует с 2013 года. До этого предприниматели находились на УСН на патентной основе.

Суть этой системы в том, что ИП получает патент и не платит часть налогов. Если вы, к примеру, получили патент на оказание логистических услуг, то платить подоходный налог по этой деятельности не нужно. По остальным видам деятельности (если они есть) применяется иная система налогообложения. Подробно ПСН описывается в гл. 26.5 НК РФ.

Внимание! Патент распространяется на бизнес только на территории, где зарегистрирован ИП. Для работы на патенте по месту ведения бизнеса вам нужно подать заявление в местный патентный отдел ИФНС.

Кто может применять патентную систему налогообложения?

Только ИП, которые купили патент или несколько патентов в установленном порядке. Патентная система доступна для разных видов деятельности.

Кому подходит патентная система налогообложения:

- разработчикам программного обеспечения;

- розничным торговцам на площадях не более 150 м2;

- представителям общепита;

- владельцам салонов красоты и парикмахерских;

- арендодателям;

- мастерским по ремонту/пошиву одежды и обуви или бытовой техники;

- владельцам автостоянок;

- частным репетиторам, получающим оплату официально;

- языковым школам и переводчикам и т.п.

Все виды деятельности описаны в ст. 346.43 НК РФ. Но субъекты РФ вправе расширять этот список, поэтому ознакомьтесь также с региональным законодательством по ПСН.

Для применения патента есть и ограничения. Перейти на ПСН не смогут предприниматели, которые ведут бизнес по договору товарищества или по договору доверительного управления имуществом, занимаются оптовой торговлей, оказывают кредитные и финансовые услуги, совершают сделки с ценными бумагами. Также есть ряд ограничений по физическим показателям:

- для розничной торговли — площадь торгового зала не должна быть больше 150 м² по каждому объекту;

- для общепита — площадь зала обслуживания не должна быть больше 150 м²;

- для грузоперевозок и пассажироперевозок — в собственности ИП не должно быть больше 20 автомобилей.

Регионы могут ввести дополнительные ограничения по физическим показателям. Например, не разрешать покупать патент уже тем ИП, у которых 15 автомобилей для перевозки грузов.

На патенте нельзя продавать подакцизные товары, перечисленные в пп. 6-10 п. 1 ст. 181 НК РФ, и некоторые виды товаров, подлежащих обязательной маркировке: лекарства, обувь и меховые изделия. Пиво и сигареты продавать можно.

Как перейти на патентную систему налогообложения?

Порядок действий для перехода на патент следующий:

- Подайте заявление в ИФНС по месту учета ИП за 10 и более рабочих дней до того, как начнете применять ПСН. Можете подать заявление по почте или в электронном виде. Форма заявления утверждена приказом от 09.12.2022 № КЧ-7-3/891@

2. Через пять рабочих дней после получения заявления ИФНС должна вам выдать патент или уведомить об отказе под расписку.

Почему могут отказать:

- Указан вид деятельности, не включенный в список подходящих для патента.

- Ошибочный срок действия патента.

- Вы уже потеряли в этом году право применять патент, и это ваша повторная заявка.

- У вас есть долги по налогу на патент.

Сколько длится патент

На этой системе налогообложения вы можете находиться от месяца до года, но в пределах одного календарного года. То есть вы не можете получить патент с 10 марта 2022 по 10 марта 2022 года, максимум до 31 декабря 2022 года. Затем нужно получать новый патент. Как вы, наверное, догадались, на неполный месяц получить патент можно.

Как рассчитать стоимость патента?

Для расчета существует определенная формула ст. 346.51 НК РФ:

Стоимость патента = потенциальный доход (ПД) за год / 365 (366) × количество дней, на которое получен патент × 6 %.

6 % — это налоговая ставка по патенту, согласно ст. 346.50 НК РФ. В Крыму и Севастополе ставка по патенту не может быть выше 4 % до 2022 года. А субъекты РФ могут установить налоговую ставку 0 % для впервые зарегистрированных ИП, работающих в сферах производства, науки, социальных и бытовых услуг.

Потенциальный доход определяет субъект РФ. Ограничений по его суммам на данный момент нет, поэтому в разных регионах потенциальный доход может отличаться в разы. Срок, на который устанавливается потенциальный доход, — 1 год. Если изменений не было, то по умолчанию действует предельная норма прошлого года. Раньше НК РФ ограничивал потенциальный доход суммой в 1 млн рублей, а регионы могли его увеличивать, теперь это правило убрали — ограничений нет.

Стоимость патента можно рассчитать на сайте налоговой службы.

Пример. ООО «Пышка» — кафе в Екатеринбурге. Его площадь — 50 м². Региональные власти установили потенциальный доход на 1 м² зала обслуживания посетителей в сумме 29 137 рублей в год. Чтобы посчитать стоимость патента на март-декабрь 2022 года, воспользуемся данной выше формулой:

Потенциальный доход за год = 29 137 рублей × 50 м² = 1 456 850 рублей.

Стоимость патента за год = 1 456 850 / 365 × 306 × 6 % = 73 282 рубля.

С 2022 года стоимость патента можно уменьшить на вычет, аналогичный существующему на УСН «доходы» и ЕНВД. Предприниматели смогут уменьшить стоимость патента на:

- сумму страховых взносов за себя и работников,

- сумму больничных за первые три дня болезни сотрудников;

- сумму взносов на добровольное личное страхование работников.

При этом есть ограничение для ИП с сотрудниками — они уменьшают патент максимум на 50 %, даже если сумма вычета превышает стоимость патента. Предприниматели без наемных работников могут уменьшить стоимость патента вплоть до нуля, если суммы вычета для этого хватает.

Как уменьшить патент на взносы

Чтобы уменьшить на взносы налог по УСН, мы направляем в налоговую декларацию, но на патенте декларации не предусмотрены. Чтобы патентщики могли уменьшать свой налог, ФНС разработала специальную форму уведомления — письмо ФНС от 26.01.2022 № СД-4-3/785@ . Уведомление состоит из титульника и двух разделов. Одно уведомление подавайте сразу по всем патентам из одной инспекции, стоимость которых хотите уменьшить.

Срок подачи не утверждён. Если вы уже оплатили патент и не учли вычет, переплату по налогу вернут или зачтут в счёт будущих платежей. Уведомление направьте в налоговую, в которой состоите на учёте как плательщик патента и в которую платите этот налог.

Как можно оплатить патент?

Для оплаты вам нужно знать реквизиты налоговой инспекции, выдавшей вам патент. Способ оплаты зависит от срока патента:

- Менее полугода. Если вы получили патент, и он будет действовать от 1 до 6 месяцев, то за него нужно внести оплату полностью до окончания его срока действия.

- От полугода до года. Если вам разрешили находиться на патенте в течение 6–12 месяцев, то оплатить его можно в два транша: треть оплачиваете в период до 90 дней, а остальную часть — до конца действия патента.

Когда утрачивается право на применение ПСН в 2022 году?

Индивидуальный предприниматель потеряет право на нахождение на патентной налоговой системе, когда он:

- увеличит среднюю численность работников, занятых в патентной деятельности, до 16 человек;

- получит доход более 60 млн рублей — это предельно допустимый доход для применения ПСН. Если по иным видам деятельности вы находитесь на УСН или, к примеру, на ОСНО, то суммарный доход по всем видам не должен быть более чем 60 млн рублей;

- будет продавать подакцизные товары, меха, обувь или лекарства;

- нарушит сроки оплаты патента, установленные ст. 346.51 НК РФ.

В случае если вы потеряете право на нахождение на ПСН в течение одного календарного года, перейти на ПСН еще раз можно только в следующем году. После того как вы потеряли право на ПСН, вам нужно написать соответствующее заявление в ИФНС в патентный отдел. Срок — не позже 10 календарных дней. Права на патент прекращаются с момента, когда начинается налоговый период, то есть с начала действия патента.

Если вы утрачиваете право на ПСН, вы не переходите автоматически на общую систему. То есть если у вас до ПСН была ЕСХН или УСН, то вы в дальнейшем будете применять ее, и вам нужно посчитать налог за период патента по правилам ЕСХН или УСН.

Как вести налоговый учет и сдавать отчетность на ПСН?

Предприниматели на ПСН ведут учет по книге учета доходов ИП на ПСН. По каждому отдельно взятому патенту вам придется вести свою отдельную книгу. Метод учета доходов: кассовый. Все правила ведения учета описаны в ст. 346.53 НК РФ.

Важно! Если вы ведете бизнес только на патенте, то вам не нужно сдавать декларацию. Но если у вас имеются иные системы налогообложения по другим видам бизнес-деятельности, вам придется по ним сдавать даже нулевые декларации.

Бухгалтерский учет на патенте можно не вести, так как от него освобождены все предприниматели. Подготовка бухгалтерского баланса, отчета о финрезультатах, разарботка учетной политики и пр. не требуется. Но без бухучета будет сложно, если вы совмещаете патент с УСН или другим режимом.

По наемным работникам отчетность нужно будет сдавать в стандартном порядке: РСВ, 6-НДФЛ, 4-ФСС, СЗВ-М и прочие бумаги.

Вам нужна удобная и простая бухгалтерия? Облачный веб-сервис Контур.Бухгалтерия позволяет вести все необходимые операции через интернет. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите учет, начисляйте зарплату, отчитывайтесь онлайн и работайте в сервисе совместно с коллегами.