Как гасить ипотеку досрочно: сокращать срок или платёж

Для расчётов возьмём ипотечный кредит в размере 1,2 миллиона рублей под 10% годовых на срок в 8 лет (96 месяцев). Предположим, что ежемесячно у вас есть свободные 5 тысяч рублей, которые вы хотите направить на досрочное погашение.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

Как выгоднее гасить ипотеку при аннуитетных платежах

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

Досрочное погашение с сокращением срока

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

Досрочное погашение с уменьшением платежа

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

Для ипотеки из нашего примера в такой ситуации переплата составит 484 958 рублей, платёж в первый месяц — 22 500 рублей, в последний — 12 604 рубля. Чтобы рассчитать выгоду, воспользуемся одним из сайтов с кредитными калькуляторами, например mobile-testing.ru.

Досрочное погашение с сокращением срока

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

Инструкция: как выгоднее досрочно платить по ипотеке

Досрочное погашение ипотечного кредита помогает сэкономить на процентах и побыстрее рассчитаться с банком. Разбираемся, как частично досрочное погашение сказывается на кредитном рейтинге заёмщика и что лучше выбрать: уменьшение срока или ежемесячного платежа.

Ипотечный кредит можно оформить на 15 – 20, а то и 30 лет в зависимости от условий разных банков. Чем больше срок — тем меньше ежемесячный платеж. Но в итоге вы больше переплатите по процентам. Поэтому м ногие заёмщики при первой возможности стараются погашать кредит досрочно: премия на работе, повышение зарплаты, получение материнского капитала или других социальных выплат и так далее.

Сумма ежемесячного платежа по всем кредитам не должна превышать определённого процента от доходов семьи. Обычно это 50%. Некоторые банки могут «разрешить» и больше. Но тут следует хорошо подумать: достаточно ли будет оставшихся денег для комфортной жизни вашей семьи.

Некоторые банки специально рекомендуют клиентам оформлять ипотечные кредиты на максимальный срок до 25 лет, но при этом погашать их досрочно. «Это позволяет получить комфортный размер ежемесячной выплаты, а потом делать досрочные погашения, сокращая переплату», — отмечает Светлана Ременюк, руководитель Центра клиентских и партнёрских продаж «Росбанк Дом» .

Что делать перед досрочным погашением

Предупредить банк

Право заёмщика на досрочное погашение ипотечных кредитов закреплено законом . Главное — заранее предупредить банк о своих планах, иначе внесённая сумма не будет засчитана.

Для этого нужно подать заявление с указанием суммы и даты и выбрать сокращение срока или уменьшение ежемесячного платежа.

По закону заявление нужно подать за 30 дней до внесения досрочного платежа, но многие банки позволяют это делать и за меньший срок, и даже день в день.

Перечитать условия договора

При оформлении ипотечного кредита обращайте внимание на условия досрочного погашения в договоре. Стоит сразу поинтересоваться:

можно ли оформить заявление на частично досрочное погашение и вносить деньги онлайн через личный кабинет, чтобы не ходить каждый раз в офис банка;

за какой срок можно подать заявление на частично досрочное погашение.

Иногда банк может установить минимальную сумму частично досрочного погашения. «Связано это с операционными издержками, которые несёт банк при пересчёте», — отмечает Александр Цыганов, заведующий кафедрой ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финансового университета при Правительстве РФ.

Также обратите внимание на сроки внесения досрочного платежа — у некоторых кредитных организаций они могут быть привязаны к дате ежемесячного платежа.

Как правильно вносить досрочные платежи

Есть несколько вариантов частично досрочного погашения ипотечного кредита:

Сокращение срока кредитования . В этом случае ежемесячный платеж остаётся прежним, в составе платежа увеличивается та часть, которая идёт на погашение основного долга. Соответственно, при сокращении срока вы экономите на переплате процентов по кредиту.

Снижение ежемесячного платежа. В этом случае общая переплата тоже снижается, но не так значительно, как при первом варианте. Но при этом сокращаются ежемесячные расходы на обслуживание ипотечного кредита и у вас появляется больше свободных денег.

Комбинированный вариант. Можно чередовать сокращение срока и снижение ежемесячного платежа до уровня, комфортного вам. Например, сначала снизить платёж, а освободившуюся сумму продолжать вносить досрочно и сокращать срок.

Математически первый вариант — наиболее выгодный : так быстрее гасится «тело» кредита, и заёмщик значительно экономит на выплате процентов.

Но всё зависит от вашей ситуации. Как отмечает Светлана Ременюк, если текущие ежемесячные платежи комфортные, выгоднее сокращать срок кредита. Александр Цыганов при принятии решения рекомендует разобраться, что важнее: ежемесячное потребление или срок кредитования. «Если важно повысить свой уровень жизни, и сумма ежемесячной экономии позволяет это (хотя бы лишний раз зайти в кафе), то выбираем сокращение суммы платежа. Но если хочется быстрее рассчитаться и снизить общий уровень выплат по процентам — то сокращаем срок», — комментирует эксперт.

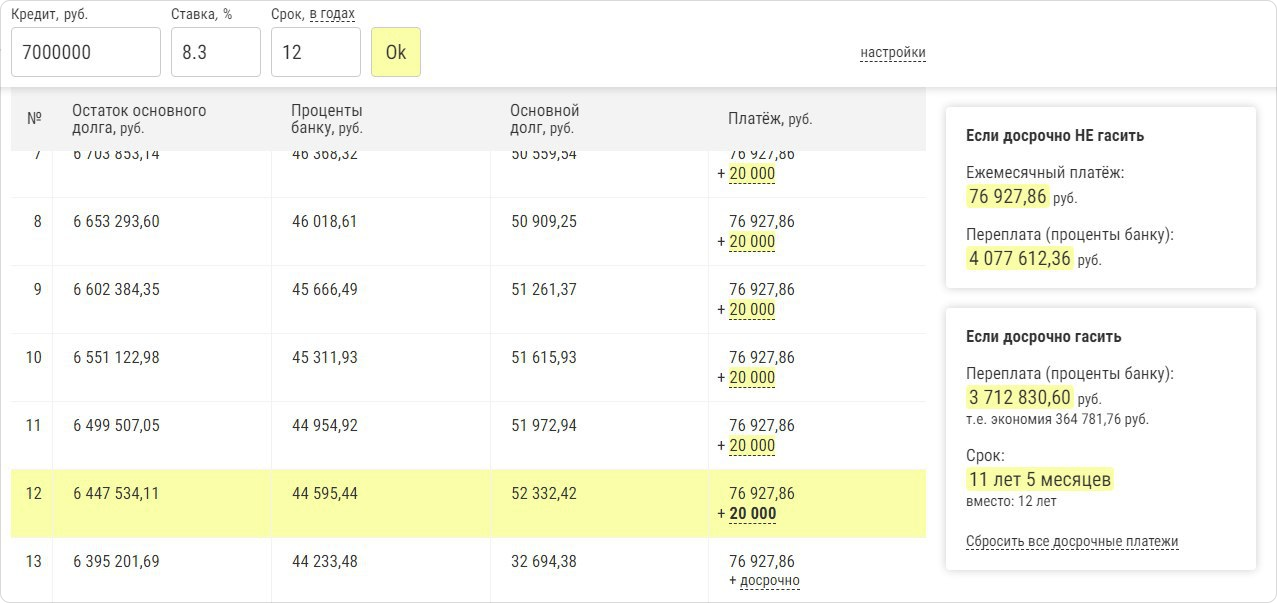

Возьмём для примера средний ипотечный кредит на сумму 2 800 000 ₽ по ставке 7,3% годовых, оформленный 1 февраля 2022 года на 15 лет. Примерные расчёты можно сделать в любом онлайн-калькуляторе с досрочным погашением. Мы воспользовались калькулятором здесь.

Плановый ежемесячный платеж по кредиту составит примерно 25 640 ₽ (платёж аннуитетный). Если не делать частично досрочное погашение, переплата за весь срок составит 1 812 000 ₽ (65% от кредита). Кредит будет закрыт 1 февраля 2036 года.

1. Сокращаем платёж. Например, у заёмщика есть возможность вносить в конце каждого года по 200 000 ₽. Уже после первого частично досрочного погашения платёж по кредиту снизится почти на 2000 ₽:

А к середине срока платёж станет меньше 10 000 ₽:

В данном случае экономия на общей переплате составит почти 800 000 ₽ — заёмщик заплатит процентов банку чуть больше 1 000 000 ₽ вместо 1 800 000 ₽.

2. Сокращаем срок. Если же сокращать срок, то платёж останется неизменным, а вот кредит будет закрыт в 2028 году, на 7 лет быстрее. Переплата сократится больше чем в два раза и составит всего примерно 830 000 ₽.

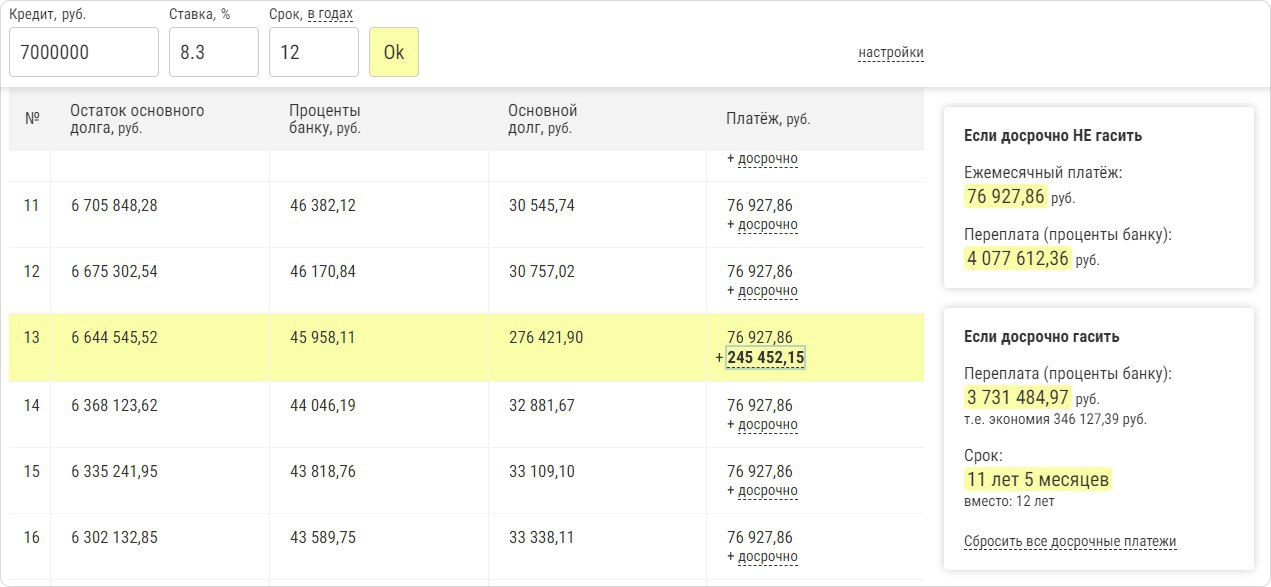

Но что же выгоднее — копить и вносить крупные суммы, например, раз в год или платить понемногу, но каждый месяц? «Росбанк Дом» рекомендует заёмщикам делать ежемесячные досрочные погашения, как только появляется возможность, даже если сумма небольшая. «Проценты за пользование кредитом начисляются на остаток основного долга, а любое досрочное погашение, даже минимальное, его снижает. Это позволяет клиенту сэкономить на переплате», — считает Светлана Ременюк.

Вернёмся к нашему примеру и рассчитаем экономию, если каждый месяц вносить дополнительно по 10 000 ₽.

При сокращении срока кредит будет закрыт за 9 лет вместо 15, а переплата сократится почти на 800 000 ₽:

И даже погашение по 1000 ₽ в месяц сократит срок кредита почти на год, а переплату по процентам — примерно на 130 000 ₽:

Ежемесячный платёж при внесении 10 000 ₽ первое время будет снижаться несущественно — примерно на 90–100 ₽, по мере выплаты кредита и досрочных погашений разница будет увеличиваться. Общая переплата за весь срок кредита снизится примерно на 550 000 ₽:

Из нашего примера видно, что выгодно вносить даже минимальные досрочные платежи по ипотеке. При этом не стоит забывать простое правило: не направляйте на досрочное погашение все свои сбережения, в семье всегда должна быть финансовая «подушка безопасности» на случай непредвиденных обстоятельств или снижения доходов.

Открыть карту с процентом на остаток

Как досрочное погашение влияет на кредитную историю

Часто возникает вопрос, не ухудшит ли частично досрочное погашение кредита кредитный рейтинг заёмщика? Директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков отмечает, что любое погашение кредита, в том числе досрочное, кредитную историю никак ухудшить не может. Другое дело, что и существенного улучшения может не быть, так как при расчёте рейтинга учитывается опыт пользования кредитом.

«При досрочном погашении, естественно, сокращается количество платежей, то есть регулярных положительных фактов в кредитной истории, которые и приводят к росту ПКР (персонального кредитного рейтинга — прим. Сравни.ру ). Поэтому максимальному увеличению ПКР заёмщика будет всё-таки способствовать соблюдение графика платежей в соответствии с кредитным договором», — отмечает эксперт.

Этот момент стоит помнить, если у вас первый кредит и кредитная история только формируется, а в дальнейшем вы планируете ещё пользоваться кредитными продуктами банков. От того, сколько баллов составляет ваш кредитный рейтинг, зависит, на каких условиях банк выдаст вам новый кредит.

Бесплатно проверить свой кредитный рейтинг можно с помощью сервиса Сравни.ру. Для этого потребуется заполнить небольшую анкету с паспортными данными, чтобы сервис смог найти информацию о вашей кредитной истории.

Как правильно досрочно погашать ипотеку

Россияне в 2022 году брали ипотеку в среднем на 20 лет, по данным Центробанка. Конечно, ждать столько никто не собирается. Закрывать кредит заемщики стараются как можно быстрее. Разные исследования называют цифры от 7 до 10 лет.

Стремление поскорей разделаться с ипотечным долгом понятно. Чем быстрее погашаешь кредит, тем меньше переплачиваешь. Если, к примеру, брать ипотеку на 5 млн рублей под 8% годовых, за 20 лет вместе с процентами придется выплатить банку вдвое больше, тогда как за 10 лет переплата по процентам будет примерно 2,3 млн рублей. Так что польза от «досрочки» очевидна.

Строго говоря, досрочное погашение банкам не очень-то выгодно. Банк ведь дал вам деньги, чтобы хорошенько на этом заработать. Чем меньше вы пользуетесь его деньгами, тем меньше прибыль банка. Поэтому банки с разной степенью интенсивности стараются притормозить вас на пути рассчитаться с ним побыстрее. И начинается все с самого простого.

Шаг 1. Уведомить банк о досрочном погашении кредита

Внесли внеочередной ипотечный платеж — сообщите банку. Если этого не сделать и просто положить деньги на счет, банк невозмутимо спишет из этих средств обычный ежемесячный платеж, а оставшаяся сумма так и будут лежать на счете — до следующего платежа.

Чтобы деньги пошли именно на досрочное погашение кредита, надо оформить заявку. Во многих банках это можно сделать онлайн через личный кабинет, но есть и такие, кто по старинке принимает только письменные заявления в офисе.

Сроки уведомления о досрочном погашении у банков также различаются. У крупнейших ипотечных банков нормы либеральные, они разрешают направлять уведомления даже за день до внесения внепланового платежа.

Шаг 2. Указать сумму досрочного погашения

Здесь тоже могут быть сюрпризы. Максимальную сумму досрочного погашения никто не ограничивает — можно разом закрыть хоть весь кредит, — а вот минимальные лимиты устанавливают практически все. Причем каждый банк фантазирует как может. Например, в Альфа-Банке можно вносить досрочно сумму от 100 рублей.

Некоторые банки устанавливают и вовсе экзотические требования. В частности, в ВТБ досрочный платеж должен быть не меньше суммы процентов, которые вы должны заплатить в текущем месяце. Речь не о целом ежемесячном платеже, а именно о его процентной составляющей.

Пример. Каждый плановый платеж по кредиту состоит из двух частей: суммы, которая идет на погашение основного долга, и суммы начисленных процентов. Допустим, ваш ежемесячный платеж — 40 000 рублей, и по состоянию на ноябрь 10 000 рублей — это основной долг, а 30 000 рублей — проценты. Так вот в ВТБ для досрочного погашения в ноябре пришлось бы вносить минимум 30 000 рублей — столько же, сколько пойдет на уплату процентов. Как видите, схема не самая простая для понимания и еще более непростая для самостоятельных расчетов. Без подсказки банка здесь точно не обойтись.

Но, наверное, самый уникальный подход к расчетам по досрочному погашению у СберБанка. Во-первых, при проведении «досрочки» через «СберБанк Онлайн» нужно вносить не менее 30% от размера ежемесячного платежа, хотя через отделение можно погашать кредит на любую сумму.

Во-вторых, из суммы внеочередного платежа «Сбер» списывает проценты, начисленные на дату досрочного погашения.

Пример. Допустим, каждый месяц по 20-тым числам вы платите по кредиту 30 тыс. рублей, часть из которых идет на погашение основного долга, а часть — на погашение процентов. В ноябре вы решили досрочно частично погасить кредит и 1-го числа внесли 50 тыс. рублей. Дальше следите за руками: из поступивших денег банк в первую очередь спишет проценты, которые успели набежать с 21-го октября по 1-е ноября, и только после этого направит оставшуюся сумму на погашение тела кредита. То есть, по факту банк проведет досрочное погашение не на ту сумму, на которую вы планировали, а на 50 тыс. рублей минус проценты.

Возможен и другой вариант развития событий. Если сумма, которую вы хотите внести досрочно, не превышает суммы процентов, начисленных на день «досрочки», она целиком пойдет на списание этих процентов, в то время как основной долг так и останется непогашенным. В результате в дату ближайшего ежемесячного платежа вам нужно будет внести платеж за вычетом уже погашенных процентов, но в следующем месяце обязательный платеж не уменьшится.

Чтобы избежать такой ситуации, нужно либо вносить более крупную сумму с расчетом на проценты, либо проводить досрочное погашение вместе с обязательным платежом в дату планового погашения. Так вся сумма «досрочки» спишется именно в счет основного долга, так как проценты за новый месяц еще не успеют начислиться.

В общем, перед досрочным погашением всегда заранее выясняйте в банке все детали процедуры и требования к минимальному досрочному платежу.

Важно! Досрочное погашение не отменяет платежа по графику. Поэтому после того, как погасили часть долга досрочно, не забудьте проследить, чтобы в дату планового погашения на счете были деньги, необходимые для списания ежемесячного платежа.

Шаг 3. Выбрать дату погашения

Помимо лимитов, банки могут устанавливать и требования к датам досрочного погашения. Некоторые банки разрешают подавать заявки в любой день, но деньги списывают только в день планового ежемесячного платежа. Если, к примеру, он у вас 20-го числа, значит именно 20-го и произойдет досрочное списание, даже если деньги на счет вы внесли еще 10-го. Такие правила также играют в пользу банка — ведь чем дольше вы пользуетесь его деньгами, тем больше платите процентов.

Впрочем, большинство банков все-таки разрешают самостоятельно выбирать дату списания. Такой вариант более выгодный, так как после досрочного списания пересчитываются проценты, и в ежемесячном платеже их составляющая будет уже меньше. Ну и в целом, конечно, удобнее, когда можно гасить кредит с произвольной частотой, а не дожидаться какой-то одной даты.

Что выгоднее: уменьшать ежемесячный платеж или снижать срок кредита?

При подаче заявки на частичное погашение некоторые банки предлагают выбрать, что будет меняться после списания: срок кредита или размер ежемесячного платежа. Такой выбор придется делать при каждом погашении. Можно все время выбирать один и тот же вариант или чередовать их.

Сейчас практически все банки используют аннуитетную систему платежей, при которой в течение всего срока ипотеки вы каждый месяц платите одинаковую сумму. Если и при таком порядке начисления платеж слишком велик, выбирайте его уменьшение. Срок кредита при этом сохраняется.

Однако более выгоден вариант с сокращением срока кредита и вот почему. Как мы уже отмечали, ежемесячный платеж состоит из части основного долга и начисленных процентов. Если посмотреть график платежей за весь срок кредита, вы увидите, что первые годы ежемесячный платеж практически целиком идет на погашение одних только процентов.

Пример. Допустим, вы взяли ипотеку на 5 млн рублей сроком 20 лет под 8% годовых. Рассчитаем график платежей по кредиту. При заданных параметрах ежемесячный платеж составит 41 822 рубля. В первый год примерно 33 тыс. рублей из этой суммы будет уходить на уплату процентов и только 8 000—9 000 рублей — на погашение самого кредита. То есть остаток долга почти не будет уменьшаться.

| Месяц | Остаток основного долга, руб. | Обязательный платёж, руб. | Проценты банку, руб. | Основной долг, руб. |

| 1 | 5000000 | 41822 | 33333,33 | 8488,67 |

| 2 | 4991511,33 | 41822 | 33276,74 | 8545,26 |

| 3 | 4982966,07 | 41822 | 33219,77 | 8602,23 |

| 4 | 4974363,84 | 41822 | 33162,43 | 8659,57 |

| 5 | 4965704,27 | 41822 | 33104,7 | 8717,3 |

| 6 | 4956986,97 | 41822 | 33046,58 | 8775,42 |

| 7 | 4948211,55 | 41822 | 32988,08 | 8833,92 |

| 8 | 4939377,63 | 41822 | 32929,18 | 8892,82 |

| 9 | 4930484,81 | 41822 | 32869,9 | 8952,1 |

| 10 | 4921532,71 | 41822 | 32810,22 | 9011,78 |

| 11 | 4912520,93 | 41822 | 32750,14 | 9071,86 |

| 12 | 4903449,07 | 41822 | 32689,66 | 9132,34 |

Процентная и кредитная доли в ежемесячном платеже сравняются только через 11 лет, после чего пропорция будет меняться уже в пользу суммы, направляемой на погашение основного долга. Из-за такой схемы за 20 лет вы заплатите процентов на 5 037 280 рублей, то есть даже больше, чем взяли в долг (скачать график).

Если при досрочном погашении выбирать сокращение срока ипотеки, то доля, идущая на погашение долга, будет расти в ежемесячном платеже быстрее. В свою очередь, будет уменьшаться доля платежа, идущая на проценты, а соответственно, и общая переплата по кредиту.

Допустим, вы ежемесячно будете дополнительно вносить по 10 тыс. рублей и выбирать уменьшение срока кредита. Тогда переплата в описанном выше примере составит 3 038 297,95 рублей, а срок кредита сократится с 20-ти до 13-ти лет (скачать график).

Если же вносить по 10 тыс. рублей и все время выбирать уменьшение ежемесячного платежа, доля процентов в этом платеже, конечно, тоже будет сокращаться, но медленнее (скачать график). Переплата в этом случае составит 3 909 981,63 рубль. Как видите, разница ощутимая. Срок кредита при таком способе погашения тоже сократится, но несущественно – всего на девять месяцев.

Тем не менее, вариант с сокращением ежемесячного платежа тоже имеет свои плюсы. Когда вы уменьшаете минимальный платеж, вы ежемесячно облегчаете кредитную нагрузку и, как следствие, — снижаете риски. Если ваше финансовое положение ухудшится, платить ипотеку будет уже не так тяжело, ведь обязательный платеж к тому времени уменьшится.

Есть и другой вариант досрочного погашения — менее распространенный, но на поверку самый выгодный. Предположим, у вас с самого начала есть возможность ежемесячно платить банку не 41 822 рубля, как указано в договоре, а на 10 000 рублей больше, то есть 51 822 рубля. Если каждый месяц вносить эту сумму и проводить досрочное погашение с уменьшением ежемесячного платежа, сумма, направляемая на внеочередное списание основного долга, все время будет пропорционально увеличиваться.

| Месяц | Остаток основного долга, руб. | Проценты банку, руб. | Основной долг, руб. | Обязательный платёж, руб. | Досрочно, руб. | Итоговый платёж, руб. |

| 1 | 5000000 | 33333,33 | 18488,67 | 41822 | 10000 | 51822 |

| 2 | 4981511,33 | 33210,08 | 18611,92 | 41738,22 | 10083,78 | 51822 |

| 3 | 4962899,41 | 33086 | 18736 | 41653,58 | 10168,42 | 51822 |

| 4 | 4944163,41 | 32961,09 | 18860,91 | 41568,09 | 10253,91 | 51822 |

| 5 | 4925302,5 | 32835,35 | 18986,65 | 41481,73 | 10340,27 | 51822 |

| 6 | 4906315,85 | 32708,77 | 19113,23 | 41394,49 | 10427,51 | 51822 |

При такой схеме погашения переплата за весь срок кредита будет точно такая же, как при уменьшении срока ипотеки – 3 038 297,95 рублей, и срок кредита тоже сократится до 13-ти лет (скачать график). При этом обязательный платеж каждый месяц будет потихоньку сокращаться, и в случае какого-то форс-мажора погашать кредит будет легче.

Полное досрочное погашение

Конечно, самое приятное — это не частями резать ипотечный «хвост», а рубануть его одним махом. Полное досрочное погашение все банки сейчас разрешают делать в любой момент без каких-либо штрафов и комиссий. Но опять-таки надо заранее подавать заявку и указывать в ней, что деньги вы вносите именно для того, чтобы окончательно закрыть кредит.

Предварительно обязательно попросите банк рассчитать точную сумму, которая потребуется для закрытия долга. Если считать самостоятельно, можно легко ошибиться, так как нужно учитывать не только остаток долга, но и сумму процентов за текущий месяц, которая набежит к указанной вами дате полного досрочного погашения.

После списания денег обязательно возьмите в банке справку о том, что ипотека полностью погашена. С этим документом можно обратиться в компанию, в которой страховалась ипотечная недвижимость. Страховщики должны будут пересчитать стоимость полиса и вернуть деньги за неиспользованный срок страхования.

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Как досрочно погасить ипотеку?

Ипотека имеет репутацию бремени длиною в жизнь, и это не преувеличение: выплаты именно по этому типу кредитов растягиваются на годы и десятилетия. Чтобы облегчить финансовую нагрузку, люди пробуют различные схемы выплат, ищут варианты перекредитования или просто копят. В статье ниже — рекомендации о том, как досрочно погасить ипотеку с наименьшими потерями.

Зачем досрочно гасить ипотеку?

Как и для любого кредита, для ипотеки действует правило: чем быстрее выплачен долг, тем лучше. Но какие именно преимущества для себя видят заёмщики, идущие на досрочное погашение:

- Освобоить весомую часть бюджета, которая уходит на выплаты банку;

- Начать полноценно распоряжаться жильем, которое находится в залоге;

- Сэкономить на процентах, начисление которых зависит от остатка долга и срока кредитования. Соответственно, чем меньше каждый из параметров, тем меньше и переплата.

Далее разобраться в тонкостях погашения предлагаем на примере.

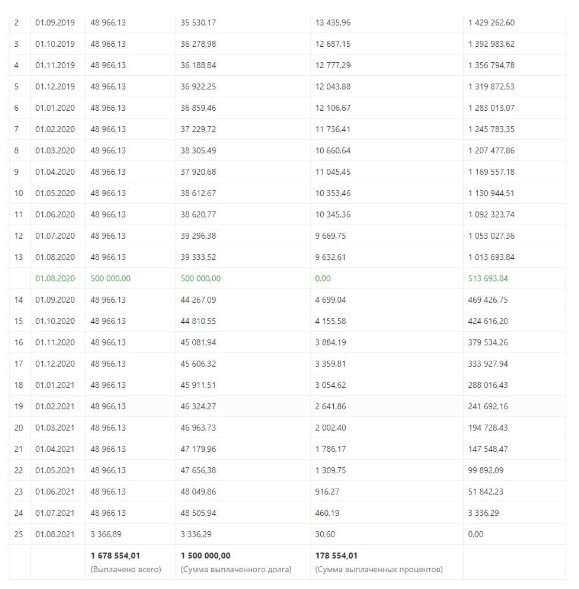

Предположим, что 01.07.2019 ипотеку в СберБанке на стандартных условиях оформила молодая семья. Сумма кредита составляет 1 500 000 рублей под ставку 10,8% на три года. Ежемесячный платеж — 48 966 рублей. Какие варианты сэкономить на выплатах есть у семьи?

Как выгоднее гасить ипотеку досрочно?

Что выгоднее — уменьшать ежемесячный платеж или сокращать срок кредита?

Для ипотеки в российских банках предусмотрено два варианта погашения. И в одном, и в другом случае деньги заемщика пойдут на погашение «тела» кредита, но условия после погашения изменяется по-разному:

- Способ №1 — сокращается срок ипотеки. Размер минимального платежа при этом остается прежним;

- Способ №2 — ежемесячный платеж пересчитывается в сторону уменьшения. Срок кредита не меняется.

В большинстве финучреждений заемщики могут свободно выбрать, уменьшить срок или платеж. Теперь обратимся к расчетам, чтобы понять, какая схема платежа в приведенном примере выгоднее.

Уменьшение срока

Чтобы минимизировать переплату, специалисты банка в первую очередь посоветуют сократить срок кредита. Предположим, что через год с лишним — 01.08.2022 — в распоряжении молодой семьи из примера оказалось 500 000 рублей, которые они решили направить на досрочное погашение. Расчет:

Как видно из нового графика, срок кредитования сократился почти на год — с 36 до 25 месяцев — при том, что сумма ежемесячного платежа осталось прежней. Итоговая переплата по кредиту составила 178 554 рубля.

Уменьшение платежа

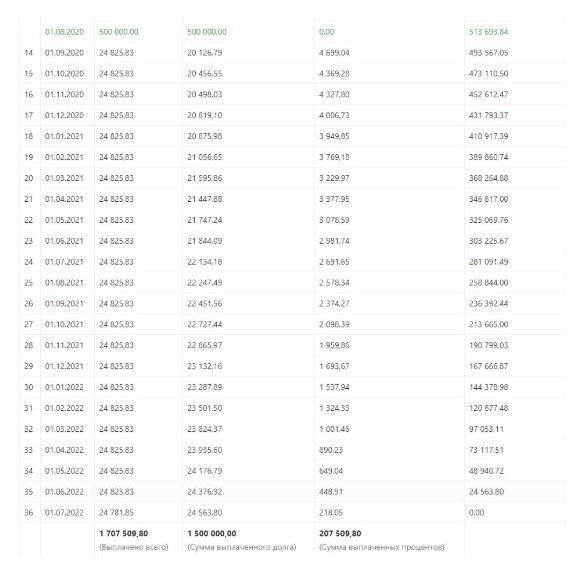

Прибегнуть ко второму способу — пересчету платежа — выгодно прежде всего тем заемщикам, которые хотят уменьшить ежемесячную нагрузку на бюджет. В ту же дату 01.08.2022 молодая семья вносит 500 000 рублей, чтобы минимизировать транши банку. Расчет:

Из графика видно, что срок ипотеки остался прежним — 3 года, зато платеж уменьшился до 20 126 рублей на дату досрочного внесения средств. Как ожидалось от данного способа погашения, переплата оказалась выше и составила 207 510 рублей. Это на 28 956 рублей, чем при сокращении срока кредита.

Погашение двумя способами одновременно

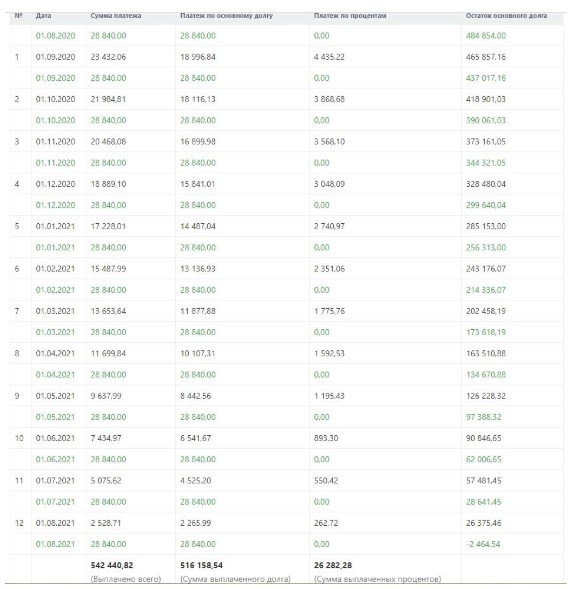

А что, если досрочное погашение ипотеки осуществить сразу по двум схемам? Для этого семье из примера нужно уменьшить размер платежа, но продолжать ежемесячно вносить сумму как при сокращенном графике — 48 966 рублей, т.е. с переплатой в 28 840 рублей (=48 966 – 20 126). Расчет:

Как можно увидеть, с использованием данной схемы график изменился сразу по двум параметрам. Итоговый срок кредитования составил 25 месяцев (год после досрочного погашения и 13 месяцев до него). А минимальный платеж к финалу выплат стал составлять 2 265 рублей — сущие копейки по сравнению с первоначальным платежом.

Переплата по кредиту из приведенного примера составила бы 176 547 рублей. Можно сделать вывод, что погашать кредит по двум схемам одновременно — наиболее выгодно.

Что пишут в договоре?

Простая логика позволяет предположить: банкам невыгодно досрочное погашение, поскольку с уменьшением траншей и сроков ипотеки они теряют проценты — основной источник своего дохода. Почему же заемщикам не препятствуют в желании преждевременно закрыть кредит?

Во-первых, право на досрочное погашение закреплено в договорах. Его условия (верны для большинства ипотечных программ):

- Перед тем, как досрочно внести платеж (частичный или покрывающий весь остаток долга), заемщик обязан уведомить банк, написав заявление. В документе указывается планируемая сумма и дата погашения;

- В случае частичного погашения заемщик указывается в заявлении, как планирует изменить график платежей — в сторону изменения суммы или срока выплат;

- Если речь идет о полном закрытии кредита, в течение 30 дней заемщик обязан выплатить банку тело ипотеки, проценты и неустойки (если таковые имеются).

Во-вторых, право на досрочное погашение четко закреплено Федеральным Законом №284-ФЗ. Если в банке говорят о невозможности закрыть кредит раньше срока или предлагают подписать договор, никак это не регламентирующий, — стоит серьезно задуматься о надежности финучреждения.

Как подавать заявление на досрочное погашение?

Итак, в отличие от типового платежа, который вносится строго по графику, досрочное погашение ипотеки нужно согласовывать с банком — в режиме онлайн или во время визита в отделение. Это касается и частичного погашения, и полного закрытия кредита.

Онлайн

Управиться с платежом в несколько кликов удобно через онлайн-банк, если в этом же финучреждении оформлена дебетовая/кредитная карта. Порядок действий разберем на примере Сбербанка:

- Если у вас в распоряжении имеется несколько карт, выберите счет, с которого будет произведено списание;

- В календаре укажите дату — погашение производится в ближайшие двое суток, включая день подачи заявления;

- Введите сумму погашения, которая должна превышать размер минимального ежемесячного транша;

- Кликните «Оформить заявку», проверьте корректность введенных параметров и подтвердите платеж посредством sms-кода.

У дистанционного погашения есть свои ограничения. Например, Сбербанк в режиме онлайн разрешает только уменьшать размер платежей, но не срок ипотеки. Придется учитывать и операционный день — даже онлайн-платежи принимаются до 21 ч.

В отделении банка

Заявку на погашение подают в любом отделении города. Платеж зачисляется в срок от одного до трех дней (вполне вероятно, что и на дату обращения). В заявлении клиент прописывает:

- Имя, адрес и данные паспорта (документ нужно иметь с собой);

- Номер кредитного договора, а также дату его заключения;

- Сумму, на которую досрочно гасится ипотечный кредит.

Тем заемщикам, которые оказались в другом городе/населенном пункте, нужно сначала перевести ипотеку в новый регион пребывания. Для этого подается заявление по старому адресу либо на текущем месте.

Где взять деньги на досрочное погашение

Ипотека — серьезное финансовое бремя. Во-первых, ее выплата растягивается на годы и десятилетия, а во-вторых — ежемесячные транши банку могут забирать до трети дохода. Где же заемщикам при таком раскладе взять деньги на досрочное погашение?

Как досрочно погасить ипотеку и остаться в выигрыше?

Досрочное погашение ипотеки – действенный способ побыстрее расплатиться с банком, сократить переплату или сделать условия кредита более комфортными. К сожалению, заемщики часто используют этот полезный инструмент не так эффективно, как могли бы.

Рассказываем, как правильно вносить досрочные платежи, чтобы сэкономить по максимуму.

Что дает досрочное погашение?

Тут все просто – оно позволяет быстрее расплатиться с банком по кредиту, вывести квартиру из обременения и получить право распоряжаться своей недвижимостью. С закрытой ипотекой квартиру можно продать, подарить или завещать, не потребуется согласие банка на перепланировку и любые другие юридические действия.

Есть и финансовая сторона вопроса – досрочно погашая ипотеку, мы сокращаем переплату по кредиту. Последняя нередко достигает 50% от стоимости квартиры и больше.

Как работает досрочное погашение?

Полностью или частично погасить ипотеку раньше срока заемщик может в любое время. Такое право установлено законом №284-ФЗ «О внесении изменений в ст. 809 и 810 ч. 2 Гражданского кодекса РФ» от 19.10.2011 г.

В ипотечном договоре могут быть указаны ограничения на внесение досрочных платежей. Внимательно читайте условия и уточняйте в банке правила досрочного погашения.

Минимальная сумма досрочного платежа обычно устанавливается кредитором – а вот когда и как часто платить, решает уже заемщик. Можно накопить и досрочно внести сразу крупную сумму или платить частями по мере появления свободных денег. Банк принимает досрочные погашения в любой рабочий день, в том числе в дату списания основного платежа.

Нужно ли как-то уведомлять банк?

Закон говорит, что нужно – например, в п. 2 ст. 810 ГК РФ указано, что банк следует уведомить о досрочном платеже не менее чем за 30 дней. Но на практике кредиторы прописывают в договорах более мягкие условия.

Уведомить банк о досрочном погашении ипотеки можно двумя способами:

- написать заявление в отделении;

- через интернет-банк или приложение.

Сейчас досрочные платежи чаще всего вносят через онлайн-сервисы. Уведомление в этом случае отправляются одновременно с платежом, что более удобно и избавляет от необходимости тратить время на походы в банк.

Какие есть способы досрочного погашения ипотеки?

Предусмотрено два основных способа частичного досрочного погашения ипотеки:

- Сокращение срока кредита. В этом случае ежемесячные платежи останутся без изменений, а срок ипотеки сократится. Так получится расплатиться по кредиту раньше, чем изначально заявлено в договоре. Выбирайте погашение с сокращением срока, если вас устраивает нынешний размер платежей и вы уверены, что сможете без проблем вносить их по графику и дальше.

- Уменьшение ежемесячного платежа. При таком досрочном погашении срок ипотеки остается неизменным, а дополнительно внесенная сумма идет только на снижение будущих платежей. Так можно продолжать выплачивать кредит на более мягких условиях. Но закрыть ипотеку досрочно, только уменьшая платеж, не получится. Экономия на переплате по процентам при этом будет намного меньше, чем при сокращении срока ипотеки.

Что выгоднее – сокращать срок кредита или платеж?

С финансовой точки зрения сокращение срока ипотеки намного выгоднее, так как позволяет уменьшить тело кредита и переплату по процентам. Убедимся в этом на примере – используем оба способа досрочного погашения и сравним экономию.

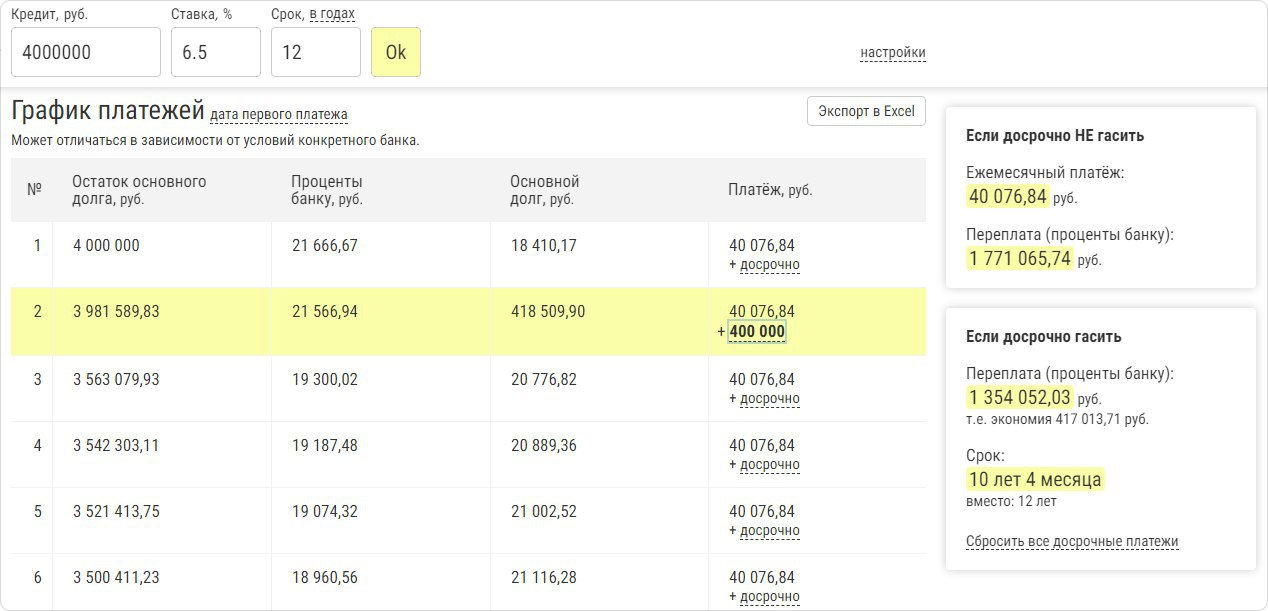

Вот что получилось при ипотеке на 4 млн руб. под 6,5% годовых на 12 лет. Досрочный платеж 180 000 руб. вносили в первый месяц кредита:

Способ досрочного погашения

Сэкономлено на переплате по процентам

Как изменился срок кредита

сократился 9 месяцев

Сокращение ежемесячного платежа

От снижения ежемесячного платежа при досрочном погашении тоже есть польза – это подстраховка для заемщика на случай потери работы и других непредвиденных обстоятельств. Уменьшив его до комфортной суммы, дальше можно направлять досрочные выплаты на сокращение срока кредита.

Когда начинать досрочно гасить ипотеку?

Как можно раньше – лучше сразу с первого месяца ипотеки. Так вы сможете быстрее сократить сумму кредита, с которой высчитываются проценты, и намного больше сэкономить.

Проценты по ипотеке начисляются на остаток основного долга и пересчитываются каждый месяц. Каждый раз, когда вы вносите досрочный платеж, основной долг сокращается – а вместе с ним и переплата.

Формула расчета процентов по ипотеке выглядит так:

П – сумма начисленных процентов;

ООД – остаток основного долга;

r – процентная ставка по кредиту;

КДМ – количество дней в месяце;

КДГ – количество дней в году.

В первый год ипотеки переплата по процентам будет самой высокой из-за большого размера основного долга. Чем ближе окончание выплат по ипотеке, тем меньше долг и проценты – а значит, выгода от досрочного погашения тоже уменьшается. Получается, чем раньше мы начнем сокращать основной долг, тем больше сэкономим.

Досрочно внесли 400 000 руб. в первый год ипотеки. Срок кредита сократился на 1 год 8 месяцев, экономия составила 417 013,71 руб.

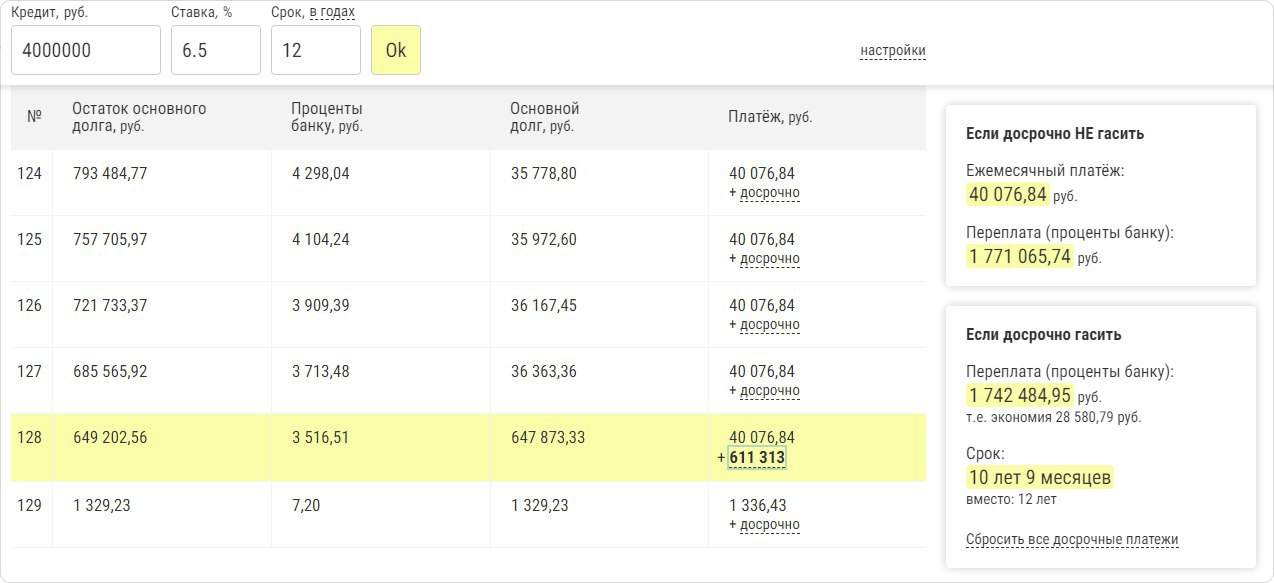

Теперь представим, что мы не стали досрочно вносить 400 000 руб., а положили их на вклад под 4,5%. За 10 лет с учетом капитализации сумма должна вырасти до 611 313 руб.

Внесли накопленные 611 313 руб. в последний год ипотеки. Срок сократился на 1 год 4 месяца, экономия составила всего 28 580,79 руб.

Даже с учетом процентов со вклада досрочное погашение в первый год ипотеки оказалось намного выгоднее. Досрочно заплатив 400 000 руб. в начале выплаты кредита, мы бы рассчитались с банком на 4 месяца раньше и сэкономили на 417 013,71 – 28 580,79 = 388 432,92 руб. больше.

Когда вносим досрочный платеж

На сколько сократился срок ипотеки

Экономия на переплате (проценты банку)

В первый год ипотеки (400 000 руб.)

на 1 год 8 месяцев

В последний год ипотеки (611 313 руб. с процентами)

на 1 год 4 месяца

Гасить досрочно сразу небольшими суммами или копить?

Досрочно погашать ипотеку за счет небольших, но регулярных выплат выгоднее, чем копить и вносить сразу большие суммы. Откладывать деньги не имеет смысла – каждый месяц ожидания увеличивает переплату.

Если есть свободные деньги, отправляйте их на досрочное погашение ипотеки. Пусть это будут небольшие платежи по 500–1000 руб., за весь срок экономия на переплате все равно окажется ощутимой.

Предположим, заемщик нашел подработку на год с ежемесячным доходом 20 000 руб. Всего получается 20 000 * 12 = 240 000 руб.

Досрочно вносим по 20 000 руб. каждый месяц в течение года. Срок ипотеки в итоге удалось сократить на 7 месяцев, а экономия составила 364 781,76 руб.

Откладываем по 20 000 руб. на вклад и вносим платеж через 12 месяцев. Экономия – 346 127,39 руб.

С учетом доходности вклада накопленная сумма выросла за год до 240 000 * 4,5% = 245 452,15 руб. Приблизить погашение ипотеки получилось на 7 месяцев – так же, как при ежемесячных досрочных выплатах. А вот экономия на переплате по процентам оказалась меньше – на 18 654,37 руб.

Как вносим досрочный платеж

Сколько удалось сэкономить

Небольшими суммами (ежемесячно по 20 000 руб.)

Накопив крупную сумму (245 452,15 руб. через год)

Где найти деньги на досрочное погашение?

- Налоговый вычет. Все, кто работают официально и платят НДФЛ, могут вернуть 13% от денег, потраченных на покупку квартиры и оплату процентов по ипотеке. За счет налогового вычета можно частями получить до 650 000 руб.

- Материнский капитал. С 01.12.2022 г. за первого ребенка положен материнский капитал 466 617 руб., за второго – 616 617 руб. Эту выплату можно направить на досрочное погашение ипотеки, если банк не запретил это в договоре.

- Дополнительные источники дохода. Найдите вторую работу или подработку, займитесь фрилансом, заведите и монетизируйте блог, начните писать и продавать картины – найдите применение своим умениям и свободному времени. Не обязательно заставлять себя «работать на ипотеку» все время. Если вы нацелены погасить кредит досрочно – определите период, в течение которого готовы взять дополнительную нагрузку. Работа не должна превращаться в бесконечную каторгу.

- «Случайные деньги». Это могут быть бонусы и премии на работе, денежные подарки – даже выигрыш в лотерею. Здесь главное умеренность – если начать вносить все «случайные деньги» как досрочные платежи, со временем может появиться ощущение ипотечного рабства. Часть таких доходов надо обязательно тратить на себя и «подушку безопасности» из шести ипотечных платежей, если ее еще нет.

- Доходы от экономии. Если вы еще не слышали о пресловутом «эффекте латте», самое время научиться применять его на практике – даже мелкая экономия в долгосрочной перспективе помогает накопить большие суммы. Откажитесь от вредных привычек – бросив курить, можно сэкономить в год на средний месячный платеж. Узнайте, как можно экономить на услугах ЖКХ. Если вы привыкли тратить большие суммы на отпуск, попробуйте сократить бюджет – но без ущерба для качества отдыха.

Когда невыгодно досрочное погашение ипотеки?

Когда сумму досрочного платежа можно инвестировать с прибылью, которая значительно превышает экономию на переплате по кредиту. Такое, хоть и редко, но бывает.

На практике сравнить экономию от досрочного погашения с прибылью от других инвестиций достаточно просто:

- Посчитайте экономию от досрочного погашения через онлайн-калькулятор.

- Оцените прибыль от инвестиций досрочного платежа в какие-либо другие объекты (например, в бизнес, депозиты, ценные бумаги, недвижимость).

- Сравните, что больше – экономия на процентах по ипотеке или прибыль от инвестиции.

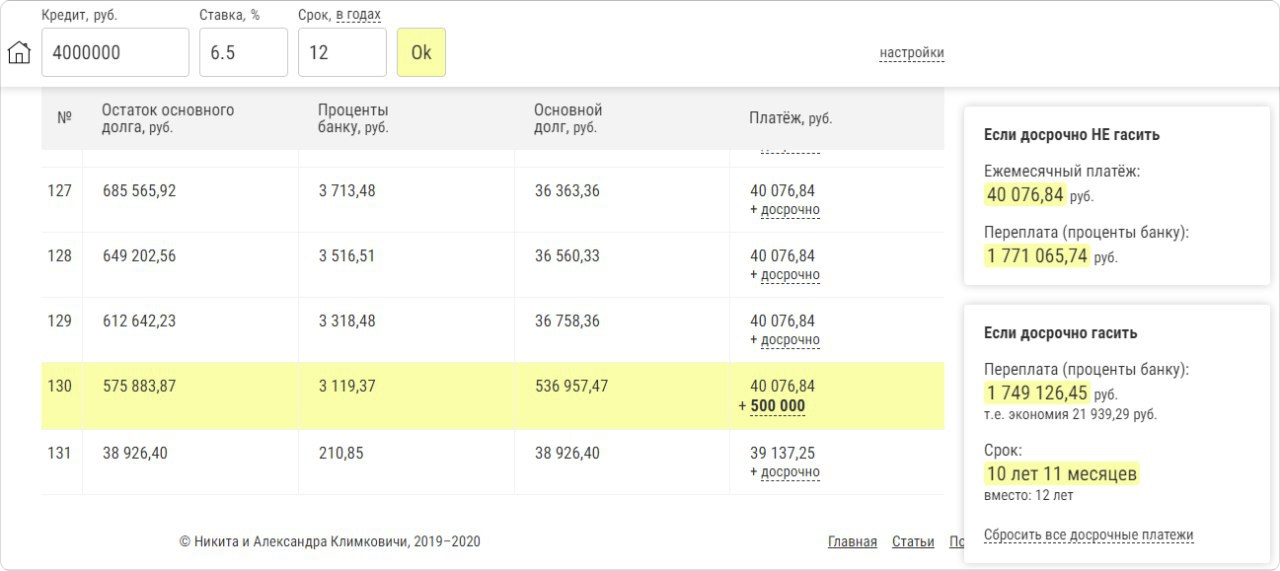

Предположим, мы купили квартиру по льготной ипотеке под 6,5% годовых на 12 лет. В последний год выплат у нас неожиданно появились свободные 500 000 руб., а вместе с ними и возможность почти полностью закрыть кредит раньше графика.

Досрочно внесли 500 000 руб., полностью погасили ипотеку и сэкономили на переплате по процентам 21 939,29 руб.

Экономия при досрочном погашении 500 000 руб. оказалась порядка 4% годовых. Если эти же свободные деньги инвестировать более выгодно (к примеру, на фондовой бирже под 8% годовых), то прибыль составит уже 40 000 руб. Вложившись в ипотеку, мы потеряли разницу в 18 060,71 руб. – это и есть наша упущенная прибыль.

Как заставить инфляцию работать на себя при досрочном погашении?

Неожиданный факт – сокращая срок ипотеки, вы в какой-то степени делаете ее для себя дороже. Это происходит из-за инфляции, так как с годами деньги теряют свою покупательскую способность. Скажем, 40 000 руб. в 2010 году ценились выше, чем та же сумма – но уже в 2022 году.

В свете вышесказанного есть вариант с какого-то момента прекратить досрочные погашения и вносить только ежемесячный платеж, который будет со временем обесцениваться – а свободные деньги инвестировать с большей выгодой. Разумеется, делать это логично на поздних сроках ипотеки, при минимальном теле кредита. Но надо признать, что на практике обратить инфляцию в свою пользу очень трудно.

Особенности досрочного погашения ипотеки

Многие заёмщики стараются выплатить ипотечный кредит раньше установленного срока. Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Право заёмщика на досрочное погашение ипотечных займов закреплено в ФЗ № 284. Главное — заранее уведомить банк о принятом решении, иначе внесённая сумма не будет засчитана.

Когда выгодно закрыть ипотеку досрочно?

Выгоднее всего вносить досрочные платежи в первой трети срока. Альфа-Банк разрешает вносить досрочные платежи в течение всего периода действия кредитного договора. Но: чем раньше вы начнёте, тем выгоднее будет досрочное погашение ипотеки.

Это актуально для кредитов с аннуитетной схемой внесения платежей, когда большая часть денег идёт на погашение процентов. В этом случае дополнительные взносы будут сокращать само тело ипотечного кредита — вы сможете быстрее рассчитаться с долгом. При дифференцированных платежах досрочные платежи пойдут на выплату основного долга в счёт будущих периодов.

Прежде, чем принять решение о досрочном погашении, учитывайте:

Кредитную нагрузку. Чем меньше ваша задолженность перед банками, тем лучше.

Уровень доходов. Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.

Планы на ближайшие несколько лет. Если в будущем вы планируете продавать квартиру, то стоит как можно быстрее рассчитаться с банком — пока недвижимость в залоге, вы не сможете полностью ею распоряжаться.

Как гасить ипотеку досрочно: возможные варианты

Существует три пути:

Сокращение срока кредитования — снижает общий размер переплаты по кредиту. Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.

Уменьшение ежемесячных платежей — снижает текущие расходы. Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.

Комбинированный вариант — вы сокращаете срок или размер платежа, пока они не станут комфортными для бюджета. Например, можно сократить обязательный платёж до минимума, но при этом продолжать платить полную сумму. Небольшие переплаты, которые пойдут на досрочное погашение, потом позволят уменьшить срок кредита.

Как лучше гасить ипотеку досрочно? Всё зависит от ваших задач и финансовых возможностей: если хотите сэкономить на процентах, уменьшайте срок, а для снижения обязательных расходов разумнее сокращать сумму ежемесячных платежей. Оптимальным решением может стать смешанный вариант досрочного погашения.

Как сделать частичное или полное досрочное погашение

Недостаточно просто пополнить ипотечный счёт на большую сумму — платежи всё равно будут списываться по графику в пределах установленной суммы. Чтобы внести дополнительный платёж, нужно написать соответствующее заявление: через личный кабинет интернет-банка, в мобильном приложении или офисе банка.

Процесс досрочного погашения происходит следующим образом:

вы подаёте заявку с указанием суммы и даты списания средств;

выбираете, что хотите уменьшить: размер платежа или срок;

обозначенная сумма списывается со счёта;

банк пересчитывает кредит и направляет вам скорректированный график платежей.

Перед тем, как досрочно погасить ипотеку, внимательно прочитайте ипотечное соглашение: в нём должны быть описаны точные условия. Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Некоторые банки позволяют подавать заявки онлайн. Например, в Альфа-Банке делать досрочные погашения по ипотеке можно в мобильном приложении.

Деньги при частичном досрочном погашении могут списываться в любой день. Возможны два варианта развития событий:

В дату обязательного платежа. В этом случае вы вносите сумму ежемесячного взноса и дополнительные средства. Все деньги сверх обязательного платежа идут на досрочное погашение.

В любой другой день. Часть средств уходит на погашение процентов, а другая — на основной долг. Отношение процентов к долгу зависит от того, сколько дней прошло с даты последнего ежемесячного списания.

Можно ли погасить ипотеку досрочно с помощью материнского капитала?

С помощью маткапитала можно погасить досрочно ипотечный кредита. При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

Для досрочного погашения необходимо подать заявление в Пенсионный фонд о распоряжении средствами семейного капитала. К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

Перед внесением досрочных платежей направьте в банк соответствующую заявку. Следите за изменениями в графике платежей через мобильное приложение или личный кабинет интернет-банка.

Если вы не уверены в финансовой стабильности, повремените с досрочным погашением. Не стоит погашать долг досрочно в ущерб собственному финансовому положению.

Рассчитайте, как изменится ваш кредит после частично досрочного погашения, с помощью кредитного калькулятора.

При полном досрочном погашении вы можете вернуть часть денег, выплаченных в качестве страхового взноса. Например, если вы полностью закрыли долг в начале страхового периода, то вам вернут большую часть страховки.