10 новшеств в работе ИП с 1 января 2022 года

В 2022 году во многом меняется порядок работы ИП, так как в силу вступят правки НК и новые нормативные акты. Предлагаем ознакомиться со значимыми изменениями, которые ждут ИП в ближайшее время.

Изменение 1: новая сумма страховых за себя

Увеличивается сумма обязательных страховых взносов ИП за самого себя:

Изменение 2: новая форма отчётности

С 2022 года работодатели заполняют новую форму отчётности, которая объединяет прежние формы 6-НДФЛ и 2-НДФЛ.

Изменение 3: новый порядок заполнения ПП

С 2022 года платёжные поручения на перечисления налогов, сборов, страховых взносов и иных платежей в бюджет заполняются по-новому.

Раньше при заполнении таких ПП ИП, адвокаты, нотариусы, главы крестьянско-фермерских хозяйств и физлица писали разный код в поле 101. С сентября же 2022 года для всех перечисленных плательщиков в этом поле действует один код — 13.

Важно! При перечислении НДФЛ с зарплат сотрудников ИП, адвокаты, нотариусы и главы КФХ в поле 01 указывают свой стандартный код 02.

Пояснить следует платежи ИП. Новый регламент действует при перечислении платежей за себя (налоги, сборы, взносы) и при перечислении взносов за работников.

Изменение 4: единый налоговый платёж

С 1 января 2022 года вводится единый налоговый платёж для ИП и юрлиц, который позволит все налоговые платежи оплачивать одним платёжным документом без уточнения вида платежа. Налоговая сама будет засчитывать перечисленные деньги в счет того или иного КБК.

Обратите внимание! Единый налоговый платёж не является обязательным для всех. Право платить все обязательные отчисления в бюджет по старой схеме сохраняются. В 2022 году будут действовать две системы расчёта с бюджетом.

Изменение 5: новый режим УСН

С 2022 года предприниматели в 4 экспериментальных районах(Москва, Московская область, Татарстан и Калужская область) смогут перейти на новую упрощёнку, если их годовой доход не превышает 60 млн рублей, в штате работает не более 5 человек, и зарплата выплачивается безналично.

Плательщики на такой системе налогообложения освобождены от обязательных социальных взносов за себя и за своих сотрудников, однако, налог с дохода будет увеличен. Налогоплательщики с дохода будут платить по ставке 8%. Налогоплательщики с дохода, уменьшенного на расходы, — 20%.

Также на этом режиме можно не вести бухгалтерию и не сдавать декларации.

Если эксперимент окажется положительным, то новый режим заработает во всех субъектах РФ с 1 января 2024 года.

Изменение 6: НДФЛ для ИП на ОСНО

ИП на ОСНО также ждут новшества:

возможно освобождение от НДФЛ компенсации, выданной на оплату путёвок для детей в возрасте до 18 лет и для детей в возрасте до 24 лет, обучающихся очно в образовательных организациях.

Подробнее можно прочесть в п. 3 ст. 1 Закона от 17.02.2022 № 8-ФЗ и в ст. 1 Закона от 05.04.2022 № 88-ФЗ.

Изменение 7: касательно НДС

В отношении НДС также заработает два нововведения:

НДС смогут не платить предприниматели из сферы общепита, у которых суммарный доход за предыдущий год не превысил 2 млрд рублей, а удельный вес дохода от услуг общепита составил не менее 70%.

С 2024 года добавится ещё одно условие — ИП для освобождения от НДС должен будет платить своим работникам зарплату не ниже среднемесячной по отрасли.

Изменение 8: изменения на УСН

Для налогоплательщиков на УСН также предусмотрены три изменения:

расширен перечень расходов на УСН, теперь в него включены издержки на обеспечение мер по технике безопасности и на содержание помещений и инвентаря здравпунктов и траты на покупку медизделий для диагностики и лечения коронавируса;

Минфин разрешил также в расходы относить зарплату сотрудников за нерабочие дни (подробнее в Письме Минфина от 16.06.2022 № 03-11-06/2/47346).

Изменение 9: новое на патенте

Расширен список деятельности, занимаясь которой можно платить налоги по патенту.

Изменение 10: относительно работодателей

Новшества ждут в 2022 году ИП, являющихся работодателями:

Ознакомиться можно в п. 2 ст. 2, подп. «б» п. 88 ст., подп. «а» п. 1 ст. 3 Закона от 02.07.2022 № 305-ФЗ.

Это основные изменения, касающиеся ИП, вступающие в силу с 2022 года.

Вы заметили у нас ошибку? Помогите нам ее исправить! Выделите ошибку и нажмите одновременно клавиши “Ctrl” и “Enter” и повторите код с картинки. Спасибо!

Школа бизнеса «Я – предприниматель» это информационный проект ПАО «Совкомбанк».

Цель школы – помочь в финансовой грамотности предпринимателям России и широкому кругу граждан, собирающихся стать предпринимателями.

Генеральная лицензия Банка России №963 от 5 декабря 2014 года © 2004-2022, ПАО «Совкомбанк». Все права защищены.

Что изменится для бизнеса на упрощенке в 2022 году

Все нововведения легко учитывать в работе, если у вас подключен СБИС. Система сама обновляет необходимые документы, корректирует график сдачи отчетности и напоминает, когда необходимо сдать очередной отчет, помогает организовать безупречный документооборот и избежать штрафов и вопросов контролирующих органов.

Для тех, кто еще не обзавелся помощником, мы собрали все важные изменения в статье.

Сервис мгновенного обмена электронными документами внутри компании и с контрагентами. Интегрируется в любую учетную систему, экономит время, избавляет от бумажных документов, повышает информационную безопасность.

Лимиты для работы на УСН в 2022 году

Вопрос регулируется Налоговым кодексом РФ. Согласно документу, чтоб работать на упрощенной системе налогообложения, необходимо соблюдать требования:

- доход за год – не больше 200 млн руб.;

- количество сотрудников – не больше 130-ти;

- остаточная стоимость основных средств — не превышает 150 млн руб.;

- доля участия сторонних юридических лиц — не больше 25%.;

- отсутствие филиалов;

- определенные НК РФ направления деятельности.

Если хотя бы одно условие не выполняется, использовать УСН нельзя.

Ставка налога на упрощенке в 2022-2022 годах

По базовому лимиту: доходы – 6%, доходы минус расходы – 15%.

По повышенным лимитам (больше 100 сотрудников, более 150 млн руб. дохода в год): доходы – 8%, доходы минус расходы – 20%.

Коэффициенты-дефляторы для УСН в 2022 году

С 01.01.2022 предприятие вправе сменить режим налогообложения и выбрать упрощенный. Сумму дохода для выбора и применения упрощенки, для обычной и повышенной ставки налога каждый год умножают на коэффициент-дефлятор.

С учетом нового коэффициента:

- для перехода на упрощенку в 2022 году доход за девять месяцев 2022-го не должен превышать 116, 1 млн руб. (112,5 млн x 1,032);

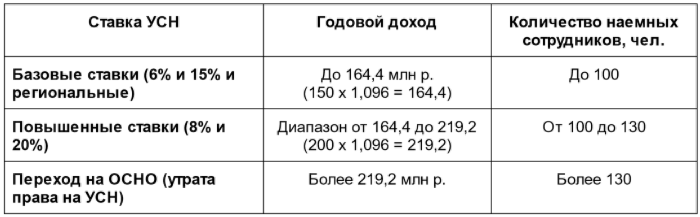

- для сохранения обычной ставки по УСН – не более 164,4 млн руб. (150 млн х 1,096);

- для обеспечения права работать на упрощенке – не больше 219,2 млн руб. (200 млн х 1,096).

Если доход находится в промежутке между 164,4 и 219,2 млн руб., то действует переходный этап с повышенными ставками 8% и 20%.

Форма декларации за 2022 год

Предприятия на УСН должны изменить форму отчета уже за текущий год. Вы можете проверить бланк самостоятельно или подключить сервис СБИС. С ним все необходимые обновления форм будут происходить автоматически и безошибочно.

Количество страниц документа выросло с восьми до десяти. Добавлены строки для показания повышенных лимитов и ставок.

Появится код ставки налога: 1 — обычный, 2 – повышенный. Если у вас пониженная ставка, укажите основание.

Другие правила остались прежними. Документ сдается до 31.03.2022.

Срок перехода на УСН с 2022 года

Чтобы перейти на эту СНО, отправьте соответствующее заявление в ИФНС до 31 декабря года, который предшествует изменению. Форма документа — №26.2-1. Уже доступна в СБИС.

Переход с упрощенки на общую систему в 2022 году для общепита

В следующем году стартует пилот по постепенной замене налоговых режимов для кафе, ресторанов, столовых и так далее. Изменения касаются автоматического попадания на ОСН с УСН при условии превышения лимитов – на количество трудоустроенных лиц и сумму выручки.

Организации, принимающие участие в тесте, смогут не переводить НДС, если их годовой доход останется в пределах 2 млрд руб. Также они смогут использовать пониженные тарифы (15%), если число их работников не выйдет за 1,5 тыс. Для сравнения: сейчас лишь 250 сотрудников.

Ставки и льготы в субъектах РФ на 2022 год

Власти в регионах могут снизить ставку по УСН.

Для объекта «доходы» все регионы — до 1%, в Крыму и Севастополе – до 0%.

Для «доходы минус расходы – до 5% и 3% соответственно.

В ряде регионов приняты налоговые каникулы для индивидуальных предпринимателей на упрощенке до 2024 года. Кроме того, от налога могут быть избавлены вновь зарегистрированные ИП в некоторых отраслях. Чтобы уточнить, полагаются ли вам льготы, вы можете обратиться к нам – мы подробно проконсультируем.

Нулевую ставку в 2022 году можно применять, если вы заняты в производстве, социальной сфере, науке, оказываете бытовые услуги или сдаете в аренду жилье. При этом доходы от льготного вида деятельности должны быть не меньше 70% от общей суммы выручки.

Учет в налоговой базе трат на ПЦР-тесты

На упрощенке теперь можно учитывать траты на ПЦР-тесты и тесты на антитела для сотрудников, рассчитывая налоги.

Зарплата за нерабочие дни — как списываем

В 2022 году на УСН позволили списывать заработную плату за нерабочие дни (ковидные особенности) в состав расходов на этой СНО.

Страховые взносы для ИП на УСН

С дохода больше 300 тыс. руб. выплачивается 1% от превышения.

В следующем году ИП платит за себя:

- На ОПС – 34 445 руб. +1% в случае превышения лимита;

- На ОМС – 8 766 руб.

При этом на УСН «доходы» можно учесть оплаченный взнос за себя и персонал как налоговый вычет (100% от налога для ИП без сотрудников, 50% максимум – если есть работники).

Требования к декларации

Анонсировано, что ФНС будет еще тщательнее рассматривать лиц, которые подписывают декларации и расчеты. Если это фигура символическая, отчетность скорее всего не примут независимо от СНО.

Декларацию сочтут непредставленной, если она подписана:

- скончавшимся на момент подачи документа лицом;

- дисквалифицированным лицом (по делу об административном правонарушении);

- человеком, относительно которого в ЕГРЮЛ есть заметка о недостоверности данных;

- неуполномоченным сотрудником.

Также будут проблемы, если отчет подается юридическим лицом, которое, согласно ЕГРЮЛ, прекратило существование любым способом.

Хранение расходных документов на УСН «доходы»

На УСН обязательно нужно сохранять документы, которые обосновывают расходы. Не требуется подтверждать лишь цифры, не имеющие значения при начислении налога. Часть расходов на «доходной» упрощенке отражаются в КУДиР, а именно те, на которые можно сократить налоговую нагрузку (страховые взносы, торговый сбор).

Информация хранится пять лет.

Новый налоговый режим — АУСН

Автоматизированная упрощенная система налогообложения станет доступной с 1.07.2022. Перейти на нее сможет малый бизнес с доходом в год не выше 60 млн руб., объемом ОС не более 150 млн и числом наемных сотрудников не более пяти. Так же, как и на УСН, значение имеет вид деятельности. Кроме обычных для упрощенки запрещены такие варианты, как небанковские кредитные организации, некоммерческие организации, крестьянские и фермерские хозяйства, фирмы с зарубежным персоналом.

Совмещать АУСН с иными СНО нельзя.

Не нужно уплачивать: налоги на прибыль, на имущество, НДС, НДФЛ, страховые взносы. Не требуется подавать РСВ. Нет социальных и имущественных вычетов по НДФЛ. Зарплата выплачивается только переводами – никакой налички.

Ставки по налогу в месяц: «доходы» — 8%, «доходы минус расходы» — 20%, минимальный налог— 3%.

Предельные базы по страховым взносам

С 01.01.2022 они повышаются в 1,069 раза на обязательное социальное страхование на случай ВНиМ и на ОПС. Их размер — 1 032 000 и 1 565 000 руб. соответственно.

Изменение расчета по страховым взносам

Форма обновляется с первого квартала 2022 года из-за перехода на принцип прямых выплат. Перечислим основные новшества:

1. Из титульного листа убрано поле для ОКВЭДа.

2. Из раздела 1 «Сводные данные об обязательствах плательщика страховых взносов» убраны строки 120-123 в».

3. Из приложения №2 убраны поля «признак выплат» и 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)».

Добавлены штрафы за искаженные данные в ФСС

С начала 2022 года за неправильные сведения, поданные в Фонд социального страхования, назначается взыскание от 1000 до 5000 руб.

Срыв сроков отправки данных для начисления больничного – 5000 руб.

Непредоставление документов для пособий – 200 руб. за каждую единицу.

Сведения, из-за которых пособие переплачено, — 20% от лишних расходов ФСС, но не меньше 1000 и не больше 5000 руб.

Вычет на фитнес

С 2022 года принят новый налоговый вычет – 13% от затрат на спорт себя и несовершеннолетних детей. Он не может быть больше 120 тыс. руб. за год вместе с остальными социальными вычетами. Получается, максимум — это 15,6 тыс. за 12 месяцев.

Запрещается работа в опасных условиях

С 01.03.2022 действует статья ТК РФ о запрете на работу в опасных условиях труда.

Руководитель предприятия должен остановить выполнение задач на участках, которые официально причислены к четвертому классу условий труда. Продолжить можно только после того, как все риски устранены, а класс опасности снижен. Это условие снимается, только если необходимо предотвратить или устранить последствия ЧС.

Сотрудник, которые вынужденно не работает, защищен законом: он должен получать среднюю зарплату, при этом принудительно уволить, отправит в отпуск или простой его нельзя. Возможен перевод на другое место работы с такой же зарплатой по согласию обеих сторон.

Видео- и аудиозапись на рабочих местах

С начала марта 2022 года действует статья 214.2 «Права работодателя в области охраны труда» Трудового кодекса РФ. Согласно ей, работодатель получит право вести видео- и аудиозапись рабочих процессов, перейти на ЭДО в части охраны труда, предоставлять контролирующим органам и власти удаленный доступ к наблюдению за производством и к цифровым документам предприятия по охране труда.

Записи должны сохраняться.

Список средств индивидуальной защиты и запрет на работу без них

С 2022 года вопрос решается ст. 221 ТК РФ.

Руководитель предприятия должен отстранить от выполнения обязанностей работников, отказывающихся носить полученные СИЗ. Это спецодежда и обувь, маски, респираторы и иные варианты защиты органов дыхания, средства для защиты кожи, органов слуха и зрения, частей тела и другие. Компания может сама добавить в перечень пункты для обеспечения безопасности персонала на работе.

Больничные для совместителей

Пособия для совместителей теперь платит ФСС, а не работодатель. Расчет производится по электронному больничному и зависит от того, где человек трудоустроен на момент его оформления и где работал в течение двух предыдущих лет.

Другие изменения 2022 года для компании на УСН

Коротко перечислим другие важные моменты.

1. Повышение МРОТ до 13 890 руб.

2. Запланирована индексация соц. выплат с 1.02.2022 за счет ФСС. Пособия должны вырасти.

3. С 01.01.2022 ЭЛН заменят бумажные больничные листы.

4. С 01.01.2022 электронные документы — транспортная накладная, заказ-наряд, сопроводительная ведомость – получают такую же значимость, как и версии на бумаге. Если вам необходимо подключить и настроить ЭДО, обратитесь к нам: мы подберем решение с учетом ваших потребностей и оперативно внедрим его.

5. ФНС получает право проводить внеплановые проверки онлайн-кассы по месту их установки, даже если это жилое помещение.

Если у вас есть вопросы по теме материала, вы хотите уточнить, что из вышеизложенного относится к вашему бизнесу или требуется установка и настройка СБИС, позвоните по номеру (831) 2-333-666 или оставьте заявку на обратный звонок. Мы обязательно поможем.

Как изменится упрощенная система налогообложения в 2022 году?

Упрощенная система налогообложения достаточно часто используется малым бизнесом, позволяя (но не всегда) экономить на налогах и сокращать объем отчетности. Но «Упрощенка» не всегда проста. Есть много тонкостей ее применения.

Кроме того, законодательство по УСН меняется, как и по другим налогам, что требует внимания бизнеса. В этой статье напомним вам об основных изменениях 2022 года и расскажем о том, что ждет нас в 2022 году.

В 2022 году УСН претерпела значительные изменения:

С 1 января 2022 года Федеральным законом от 31.07.2022 N 266-ФЗ внесены изменения в главу 26.2 Налогового Кодекса РФ, которые скорректировали условия, при которых налогоплательщики вправе применять УСН (п.4 и п. 4.1 ст. 346.13 Налогового кодекса Российской Федерации).

максимальная средняя численность работников в отчетном (налоговом) периоде увеличена до 130 человек;

доходы за отчетный (налоговый) период ограничены 200 млн рублей.

В случаях если доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб. и (или) средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников предусмотрено повышение налоговых ставок:

8% – для объекта налогообложения “доходы”;

20% – для объекта “доходы минус расходы”.

Обратите внимание: налогом по повышенным ставкам будет облагаться сумма доходов (доходов за минусом расходов) с начала квартала, в котором произошло превышение, а не с первого рубля превышения установленных для УСН ограничений.

Кроме того, с 2022 года используется новая форма декларации по УСН, связанная с тем, что при декларировании надо учесть вышеуказанные изменения.

В 2022 году:

1. Планируется отменить декларацию для организаций и ИП, которые работают на УСН с объектом «доходы» и применяют онлайн-кассы, которые напишут заявление о переходе на УСН-онлайн. При этом расчет налога ведут сами налоговики. Налогоплательщику присылают уведомление для проведения платежа. Отчет за 2022 год сдается в общем порядке.

2. С 1 июля 2022 года бизнес в четырех регионах сможет перейти на новую упрощенную систему налогообложения. Проект поправок разработала ФНС. Новый налоговый режим будет протестирован с 1 июля 2022 г. в четырех регионах — Москве, Московской и Калужской областях и Татарстане. В случае успеха планируется распространить режим на все субъекты малого бизнеса с 1 января 2024 года. Планируется освобождение от взносов на пенсионное, социальное и медицинской страхование за себя (в случае ИП) и сотрудников при одновременном увеличении налоговой нагрузки. Для компаний с режимом УСН доходы ставка увеличится с 6% до 8% от выручки, с режимом доходы минус расходы – с 15% до 20% от прибыли. Минимальный налог для предприятий и ИП с режимом доходы минус расходы с 1% до 3% от выручки. Переход на новый налоговый режим будет добровольным. При этом численность работников не должна превышать 5 человек, а выручка 60 млн руб. в год. Вводить ограничения по видам деятельности не планируется.

3. Расширен список расходов, которые можно принять в целях уменьшения Налоговой базы (доходы минус расходы):

- на обеспечение мер по технике безопасности, предусмотренных нормативными правовыми актами РФ, и расходах, связанных с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации;

- на приобретение медицинских изделий для диагностики (лечения) новой коронавирусной инфекции по перечню, утверждаемому Правительством РФ, а также на сооружение, изготовление, доставку и доведение указанных изделий до состояния, в котором они пригодны для использования.

Коротко и наглядно обо всех налоговых системах Российской Федерации, а также о том, как экономить на налогах законными способами и как избежать налоговых рисков, узнайте на новом курсе «Какую систему налогообложения выбрать для бизнеса? Теория и практические примеры» от учебного центра «Первый Бит».

УСН в 2022: новые лимиты и новые правила

Выбрать упрощенку в 2022 году все еще могут ИП и юрлица, которые проходят процедуру регистрации. Переход на УСН с других режимов налогообложения в текущем 2022 уже «закрыт». Если вы не выбрали УСН до 31 декабря прошлого года — поезд ушел.

А вот если успели перейти или только регистрируете ИП или ООО, читайте, как применять УСН и какие лимиты действуют в 2022 году.

Лимиты для УСН — как было в 2022

Базовые ставки для УСН «Доходы» — 6% и УСН «Доходы—Расходы» — 15% установлены для предпринимателей и фирм с годовым доходом до 150 млн руб. и штатом до 100 человек. Остаточная стоимость ОС при этом не должна превышать 150 млн руб.

Важно: базовые ставки в регионах могут колебаться в диапазоне 1%—5% (УСН «Доходы») и 5%—15% (УСН «Доходы—Расходы») — ищите местный закон и свой вид бизнеса в нем.

В 2022 году были установлены «повышенные ставки». Если компания или ИП на УСН получала годовой доход в диапазоне 150-200 млн руб. и в штате числилось в среднем до 130 сотрудников, налог считали по ставкам немного выше — 8% (для «УСН—Д») и 20% (для «УСН Д—Р»).

При превышении порога 200 млн руб. — предприятие автоматом слетает с упрощенки на ОСНО.

Начинать применять повышенные ставки (при превышении лимита 150 млн руб. или с наймом 101-го сотрудника) или считать налоги как для ОСНО (при превышении лимита 200 млн руб. и со штатом более 130 человек) нужно с начала того квартала, в котором не удалось вложиться в лимит.

Перейти на УСН с 1 января можно при условии, что за первые 3 квартала предыдущего года доход бизнеса не превышает 112,5 млн руб.

Все указанные лимиты умножаются на коэффициент-дефлятор — для 2022 он был равен 1,032.

Как считать лимиты для УСН в 2022

Методика не изменилась — изменился коэффициент-дефлятор. Приказом Минэкономразвития от 28.10.2022 № 654 в 2022 году его величина установлена 1,096.

Предельная стоимость ОС всегда неизменна — 150 млн руб. — и не требует поправки на величину коэффициента-дефлятора.

Как перейти на УСН в 2022 году

Стать упрощенцем можно двумя способами:

✅ для «новеньких» в бизнесе — сразу после регистрации ИП или юрлица, уведомление о переходе на УСН подается одновременно с пакетом документов в регистрирующий орган или на протяжении 30 дней с момента регистрации;

✅ для не новых компаний и ИП — с 1 января 2023 года, уведомление нужно направить в ФНС до 31 декабря 2022 года.

То есть, «свеже зарегистрированные» имеют возможность применять УСН с первого дня постановки на учет. Главное — следить за соблюдением лимитов.

Действующие фирмы и ИП, которые планируют переход на УСН с 1 января 2023 года, должны соблюсти лимит доходов за 9 месяцев 2022 (с января по сентябрь), указанный в п. 2 ст. 346.12 НК и с поправкой на коэффициент-дефлятор 2022 года.

Расчет для перехода на УСН в 2023 и применения базовых ставок:

- Доход за первые 9 месяцев 2022 года — не более 123,3 млн р. (112,5×1,096 = 123,3)

- Количество наемного персонала — до 100 человек.

- Остаточная стоимость ОС — не более 150 млн р.

Региональные ставки УСН — ищите «свой» закон и выгоду

Региональные законодатели решили поддержать малый бизнес, который наиболее пострадал от коронакризисных ограничений. Воспользовавшись своим правом, почти все регионы приняли решение о максимальном снижении базовых ставок УСН для разных видов бизнеса.

Во многих регионах действует нулевая ставка (налоговые каникулы) для впервые зарегистрированных ИП вплоть до 01.01.2024 года — ищите свой вид деятельности в региональных законах.

Пример региональных ставок

г. Москва:

- Нет льгот для УСН «Доходы», но зато для некоторых видов деятельности на УСН «Доходы—Расходы» установлена ставка 10% (Закон Москвы от 07.10.2009 № 41).

- Налоговых каникул нет.

Ростовская область:

- Для УСН «Доходы» установлена ставка 1%, а для «Доходы—Расходы» — 5% или 10% в зависимости от вида деятельности (Закон Ростовской обл. от 10.05.2012 № 843-ЗС).

- Налоговые каникулы до 01.01.2024 (Закон Ростовской обл. от 10.05.2012 № 843-ЗС).

Омская область:

- На УСН «Доходы» налог 1%, а на «Доходы—Расходы» — 5% (Закон Омской обл. от 25.05.2022 № 2270-ОЗ).

- Налоговые каникулы установлены до 01.01.2024 (Закон Омской обл. от 16.07.2015 № 1768-ОЗ).

Льготы могут устанавливаться в зависимости от вида деятельности и от масштабов и/или доходности бизнеса, но для всех случаев законодатель требует, чтобы указанный вид деятельности приносил основную часть прибыли (от 70% и выше) и был указан основным (код ОКВЭД) в регистрационных документах.

Все, что нужно знать об УСН 6% («Доходы») вы найдете в нашем Руководстве по упрощенной системе налогообложения в блоге Профдело.

Упрощённая система налогообложения в 2022 году

В России пять систем налогообложения, которые отличаются размером налогов и количеством отчётности. Упрощённая система или УСН — самая распространённая среди небольшого бизнеса. Она подходит почти всем и делает жизнь предпринимателя проще: один налог заменяет несколько, отчитываться нужно раз в год и есть способы платить меньше.

О других системах и выгоде каждой из них мы рассказали в статье «Как выбрать систему налогообложения».

Видеообъяснения о системах налогообложения — смотрите в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме расчёта налогов он поможет разобраться с оформлением документов, применением онлайн-касс, выбором банка и подготовкой к проверкам.

Кому не подходит УСН

Если вы попадаете в этот список, перейти на УСН не получится:

- годовой доход выше 200 миллионов рублей,

- ООО с филиалами,

- банки и микрофинансовые организации,

- организации, в которых больше 25% уставного капитала принадлежит другой организации,

- ломбарды,

- страховщики,

- фирмы, в которых больше 130 работников,

- организации с основными средствами стоимостью выше 150 млн. рублей,

- негосударственные пенсионные и инвестиционные фонды,

- профессиональные участники рынка ценных бумаг: брокеры, дилеры, управляющие ценными бумагами и другие из главы 2 закона №39-ФЗ,

- организации и ИП, которые производят подакцизные товары, добывают и продают полезные ископаемые, кроме общераспространенных,

- организаторы азартных игр,

- нотариусы и адвокаты,

- участники соглашений о разделе продукции,

- плательщики единого сельскохозяйственного налога,

- казённые и бюджетные учреждения,

- иностранные организации,

- аутстаффинговые компании.

Изменения по УСН в 2022 году

Раньше налогоплательщик терял право на УСН, когда доходы превышали 150 млн ₽ или количество работников становилось больше 100. Затем нужно было переходить на общую систему налогообложения. Но в Н алоговый кодекс внесли приятные изменения.

Теперь при доходах от 150 до 200 млн ₽ и при количестве сотрудников от 100 до 130 бизнес не теряет право на УСН. Просто ставка становится повышенной: 8% для УСН « Доходы » и 20% для УСН «Доходы минус расходы». Повышенную ставку применяют с квартала, когда бизнес преодолел прежние лимиты.

И только при доходе больше 200 млн ₽ и количестве работников больше 130 уже никак не уйти от общей системы.

Два вида УСН

Виды УСН отличаются тем, с какой суммы платят налог.

- УСН «Доходы». Налог платят со всех полученных денег. Затраты на покупку товаров, оборудования, зарплату сотрудников не учитываются. В большинстве регионов налог составляет 6% от доходов. Но в некоторых действует пониженная ставка — от 1% до 6%. Например, в Крыму 4%. Когда сумма доходов превысит 150 млн или сотрудников станет больше 100, ставка увеличится до 8%.

УСН «Доходы минус расходы». Налог платят с разницы между доходами и расходами. Здесь ставка налога выше — от 5% до 15%. Она устанавливается региональными законами:

- Ставка УСН в Москве — 15% для всех, 10% для тех, кто ведёт бизнес в сфере социальных услуг, спорта, животноводства и других из закона города Москвы.

- Ставка УСН в Санкт-Петербурге — 7% для всех.

- Ставка УСН в Екатеринбурге и Свердловской области — 7% для всех, 5% для тех, кто ведёт бизнес в сфере образования, здравоохранения, спорта и других из статьи 2 закона Свердловской области №31-ОЗ.

В любом регионе ставка увеличится до 20%, если за год заработаете больше 150 млн или примете больше 100 сотрудников.

Важно: налог УСН «Доходы минус расходы» не может быть ниже 1% от доходов. Даже если год был убыточным, придётся заплатить этот минимальный налог.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

Какую УСН выбрать

Это зависит от двух факторов:

- Какая ставка налога действует в вашем регионе. Посмотрите на сайте налоговой в разделе «Особенности регионального законодательства». Может оказаться, что для вашего бизнеса ставка УСН «Доходы минус расходы» даже меньше, чем УСН «Доходы».

- Размер расходов бизнеса. Обычно УСН «Доходы» подходят для сферы услуг, где затраты небольшие, а УСН «Доходы минус расходы» — для торговли. Если ставка УСН максимальная, то доля расходов бизнеса должна быть 70-80%, чтобы применять УСН 15% было выгодно.

Как уменьшить УСН «Доходы»

Из налога можно вычесть страховые взносы за ИП и сотрудников. Для этого соблюдайте два главных правила:

- ИП без сотрудников может уменьшить налог полностью, а ИП с сотрудниками и все ООО — только наполовину.

- Налог уменьшают только те взносы, которые вы заплатили в том же периоде, за который считаете налог. Например, 18 марта вы заплатили 10 тысяч рублей страховых взносов. На эту сумму вы уменьшите налог УСН за I квартал.

О нюансах уменьшения налога читайте в статье «Как уменьшить сумму налога на УСН».

Как уменьшить УСН «Доходы минус расходы»

За счёт расходов бизнеса уменьшается не налог, а налоговая база — сумма, с которой вы считаете налог. Здесь нужно быть внимательным: учесть можно только полезные для бизнеса и разрешённые расходы. Их список содержится в ст. 346.16 Налогового кодекса.

Важно: каждый расход нужно подтвердить документом об оплате и получении товара или услуги. Оплату подтверждают кассовый чек или выписка со счёта, а получение товара или услуги — накладная или акт. Сохраните эти документы на случай налоговой проверки.

Как платить и отчитываться по УСН

УСН платят каждый квартал:

- до 25 апреля — за I квартал;

- до 25 июля — за полугодие;

- до 25 октября — за 9 месяцев;

- до 31 марта для ООО, до 30 апреля для ИП — итоговый расчёт УСН за год.

Декларацию УСН сдают один раз в год — до 31 марта ООО, до 30 апреля ИП. Если срок выпадает на выходной или праздник, то он сдвигается на следующий рабочий день.

Кроме этого нужно вести книгу учёта доходов и расходов. Её вы не сдаёте в налоговую, пока она сама не попросит.

Советуем почитать статьи:

Как перейти на УСН

- В течение 30 дней после регистрации бизнеса. Подайте заявление о применении УСН вместе с документами на регистрацию.

- С начала нового календарного года. Для этого подайте заявление до 31 декабря.

Если вы зарегистрировали ИП или ООО больше месяца назад, то для перехода на УСН дождитесь следующего года.

Как совмещать УСН с другими системами налогообложения

УСН можно совмещать с патентом, а с ОСНО и единым сельскохозяйственным налогом — нельзя. Принцип совмещения простой: доходы и расходы учитывайте в той системе налогообложения, к которой они относятся.

Подробно о правилах совмещения мы рассказали в статье «Совмещение УСН с патентом»

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Полезно запомнить

- УСН не подходит: банкам, адвокатам, ООО с филиалами.

- Лимит для перехода на УСН — 200 миллионов рублей и до 130 сотрудников.

- Есть два вида УСН: «Доходы» 6% и «Доходы минус расходы» 15%. Прежде чем сделать выбор, посмотрите региональное законодательство и прикиньте расходы бизнеса.

- УСН «Доходы» уменьшается на страховые взносы за ИП и за сотрудников.

- На УСН «Доходы минус расходы» можно учесть только расходы из ст. 346.16 НК, полезные для бизнеса и подтверждённые документами.

- УСН платят каждый квартал, а декларацию сдают раз в год.

- Перейти на УСН можно только с начала календарного года или в течение 30 дней после регистрации бизнеса.

Статья актуальна на 20.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Налоговые каникулы ИП в 2022 году

Периодически чиновники говорят о необходимости сокращения налоговой нагрузки и мерах поддержки небольшого бизнеса. Одной из таких мер стали налоговые каникулы. В соответствии с Федеральным законом от 31.07.2022 № 266-ФЗ вновь зарегистрированные ИП смогут воспользоваться нулевыми налоговыми ставками до 2024 года.

Налоговые каникулы существуют с 2015 года. Сначала предполагалось, что они будут действовать всего три года — до 2017-го. Но затем их периодически продлевали по экономическим причинам. На этот раз такой причиной стала затянувшаяся пандемия и связанный с нею кризис.

Кто и при каких условиях может уйти на налоговые каникулы

Налоговые каникулы — установленный законодательно срок, в течение которого впервые зарегистрированные ИП на УСН или ПСН могут применять нулевые налоговые ставки, установленные в связи с принятием Федерального закона от 29.12.2014 № 477-ФЗ о внесении изменений в ч. 2 НК РФ.

Налоговыми каникулами в 2022 году смогут воспользоваться ИП, соблюдающие ряд требований:

- ИП должен быть впервые зарегистрирован.

- ИП должен использовать одну из двух систем налогообложения — УСН и ПСН. В случае применения общей системы налогообложения или спецрежимов вновь зарегистрированный предприниматель может в течение двух лет перейти на УСН или ПСН, чтобы воспользоваться льготой.

- Деятельность ИП должна быть связана с производственной, социальной, научной сферой, бытовыми услугами (виды деятельности внутри каждой сферы субъекты могут устанавливать по своему усмотрению, нужно уточнять).

В 2022 году на налоговые каникулы могут уйти предприниматели, предоставляющие помещения во временное пользование, то есть отели и гостиницы (п. 4 ст. 346.20 НК РФ). Известно, что воспользоваться этой возможностью с 1 января 2022 года могут малые отели и гостевые дома Крыма.

- Доля услуг, работ или товаров, на которые распространяется налоговая ставка 0 %, должна составлять не менее 70 % от общего дохода.

Налоговые каникулы действуют не более двух налоговых периодов с момента регистрации ИП.

Год бесплатной Эльбы для начинающих предпринимателей

Регионы наделены правом самостоятельно определять конкретные виды деятельности, которые подпадают под налоговые льготы, и устанавливать ограничения на их применение в зависимости от двух факторов:

- численность работников;

- предельный размер доходов.

Важно помнить, что налоговые каникулы распространяются исключительно на налог, уплачиваемый при УСН и ПСН, при этом они не освобождают предпринимателей от других налогов (акцизы, земельный, транспортный налоги и др.). Также ИП, несмотря на налоговые каникулы, должны уплачивать страховые взносы на обязательное пенсионное страхование за себя и наемных работников.

Следует обратить внимание на то, что по итогам года нужно сдать отчет по УСН с указанием ставки 0 %.

Налоговые каникулы перестанут действовать 1 января 2024 года. Так что у предпринимателей-новичков есть два года на то, чтобы успеть воспользоваться ими и сэкономить деньги.

ИП зарегистрировался повторно. Может ли он воспользоваться налоговыми каникулами в 2022 году?

Бывает так, что предприниматель прекратил деятельность и снялся с учета, а затем снова зарегистрировался в качестве ИП, уже после вступления в силу регионального закона о введении нулевой ставки налога. Может ли он воспользоваться льготой?

До недавнего времени этот вопрос был спорным. В частности, Минфин в Письме от 12.07.2016 № 03-11-11/40882 четко обозначил свою позицию: налоговая ставка в размере 0 % может устанавливаться законами субъектов РФ только для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ, и не может применяться ИП, снявшимися с учета в связи с прекращением деятельности и вновь зарегистрированными (повторно или в очередной раз) после вступления в силу указанных законов субъектов РФ.

Судебная практика показывает отсутствие единообразного подхода к разрешению споров, которые связаны с использованием пониженных налоговых ставок вновь зарегистрированными субъектами предпринимательства, применяющими УСН или ПСН. Но точку в этом споре поставил Верховный суд.

В п. 14 «Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства» отмечается, что нулевая налоговая ставка по УСН и ПСН, предусмотренная для впервые зарегистрированных ИП, распространяется в том числе на тех, кто ранее прекратил статус ИП и завершил ведение предпринимательской деятельности, но решил ее возобновить.

Условия налоговых каникул установлены в целях поддержки субъектов малого предпринимательства, решивших возобновить свою деятельность. Верховный суд обращает внимание на то, что из буквального содержания п. 4 ст. 346.20 и п. 3 ст. 346.50 НК РФ вытекает, что условием применения налоговой ставки 0 % является начало осуществления (возобновления) официальной предпринимательской деятельности гражданином впервые после начала действия соответствующего закона субъекта РФ, а не за весь период деятельности гражданина.

На основании этого Верховный суд приходит к выводу, что физические лица, ранее обладавшие статусом ИП и прекратившие свою деятельность, но решившие возобновить ее впервые после начала действия закона субъекта РФ, устанавливающего налоговые каникулы, не исключаются из сферы применения положений п. 4 ст. 346.20 и п. 3 ст. 346.50 НК. «Иной подход не отвечал бы принципу равенства налогоплательщиков, приводя к не основанной на объективных критериях дифференциации их прав (п. 2 ст. 3 НК РФ)».

Как воспользоваться налоговыми каникулами

Новые ИП на УСН на этапе регистрации или в течение 30 дней с момента постановки на учет подают в налоговую заявление о применении УСН по форме 26.2-1.

Налоговую ставку 0 % нужно будет указать при сдаче годовой декларации.

Если вы проработали до конца первого календарного года и сдали отчетность с обычной налоговой ставкой, не воспользовавшись налоговыми каникулами, то вернуть налоги за этот год вы уже не сможете.

Новые ИП на ПСН на этапе регистрации подают заявление по форме 26.5-1, указывают в нем налоговую ставку 0 % и региональный закон о налоговых каникулах.

Налоговые каникулы: список субъектов РФ

Решение о предоставлении налоговых каникул, в том числе о сроках их действия, принимают региональные власти. В каких-то регионах ИП получают три полных льготных года, в других — только один год. Также могут устанавливаться дополнительные ограничения на применение налоговой ставки в размере 0 %, в частности, в виде ограничения средней численности работников или предельного размера доходов от реализации, получаемых предпринимателем при осуществлении льготного вида деятельности.

Ниже в таблице представлены субъекты, в которых налоговые каникулы действуют в 2022 году (в том числе в ней указаны субъекты, в которых каникулы были годами ранее, но закончились).