Что такое инвестиции – цели, виды, куда инвестировать

Корни инвестирования тянутся с незапамятных времен. Сохранились письменные свидетельства того, что еще в древнем Вавилоне знать обучалась науке правильного вложения денег.

Инвестиционная привлекательность — основной критерий, по которому выбирают не только сферу вложения средств, но даже страну, где вкладываться доходно.

Что такое инвестиции

Инвестируются не обязательно деньги. Капитал может быть выражен в виде имущественных прав, технологий, всего, что имеет цену.

Наиболее широкое определение дали К. Р. Макконнелл и С. Л. Брю: инвестиции — это затраты на изготовление и накопление средств производства, а также увеличение материальных запасов.

В российском законодательстве дана предметная трактовка инвестиций. Федеральный закон от 25 февраля 1999 года № 39 формулирует их как

«денежные средства, ценные бумаги, имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и иной деятельности в целях получения прибыли и достижения другого полезного эффекта».

Цели инвестиций

Инвестирование, как и любое вложение денежных средств, осуществляется для извлечения прибыли. Но не всегда.

Например, инвестиции в медицину могут быть сделаны для улучшения качества здравоохранения. В этом случае цель — достижение положительного результата.

Существует масса инструментов, позволяющих приумножить капитал. Кредит можно условно причислить к таковым, но его выдают с гарантией возврата основных средств и начисленных процентов, не вмешиваясь в деятельность заемщика. Прибыль кредитора фиксируется в договоре независимо от результата.

Пример

Сеть ресторанов McDonald’s. Предприниматель Рэй Корк, посетив ресторан братьев Макдональдс, был поражен скоростью обслуживания клиентов. Корк в то время находился на грани разорения и большими средствами не располагал, но остатки, вложил в ресторан. Этого оказалось недостаточно для удовлетворения растущего спрос. В результате появилась новая франчайзинговая компания.

Желающим заработать на быстром обслуживании предлагалось на свой страх и риск инвестировать в распространение разработанной Макдональдсами технологии обслуживания посетителей и приготовления пищи, применяя ее в собственном или арендованном помещении под тем же брендом.

Результат — сеть Макдональдс работает более чем в 150 странах мира, имеет многомиллиардные обороты и способствовала тому, что термин fast food употребляется во всем мире.

Чем инвестиции отличаются от других вложений

Для того чтобы точно определить, что является инвестициями, а что нет, необходимо выделить характерные признаки этого вида деятельности. В их числе:

- использование активов для осуществления определенной, намеченной цели;

- способность приносить доход, иногда через опосредованные механизмы;

- наличие оговоренного срока, по истечении которого инвестор вправе вывести средства из проекта;

- возможность использования различных видов ресурсов.

Пример. Вложения в образование могут преследовать разные цели. Если организация сдает здание институту в аренду по фиксированной ставке, она просто извлекает прибыль от использования своей недвижимости, не вмешиваясь в работу учреждения. Деятельность института ее волнует только с одной стороны: здание должно содержаться надлежащим образом, без нарушений закона.

Такая организация не может быть полноценным инвестором, это в большей степени просто арендодатель. В широком смысле, пусть с оговорками, можно считать здание активом, инвестированным в образование.

Другое юридическое лицо оплачивает аренду этого здания, помогает сформировать штат грамотных преподавателей, вкладывается в повышение уровня образования. Это, без всяких оговорок, полноценная инвестиционная деятельность.

Но выпускники института могут оказаться в штате сотрудников инвестора, и за счет приобретенного профессионализма улучшить экономические показатели. Прибыль, в конечном итоге, будет получена, но опосредованным путем. Кроме того, достигнуто улучшение качества образования — налицо тот самый полезный эффект.

Виды инвестирования

Существует множество способов осуществления такой деятельности. Классификацию ведут в зависимости от типа активов, срока вложения, по иным признакам. Инвестиции различаются следующим образом.

В зависимости от объекта вложения:

- Реальные — приобретение основных фондов, земельных участков, недвижимости, вложения в развитие торговых марок, и т.д.

- Финансовые. Включают в себя приобретение акций, облигации, других ценных бумаг. А также предоставление лизинговых услуг, ссуды, иные формы финансовых операций.

- Спекулятивные. Подразумевается получение прибыли за счет ожидаемого повышения цены на объект инвестиций.

- Нефинансовые, венчурные. В этом случае средства инвестируются в изобретения, патенты, торговые марки, которые имеют денежное выражение и положительно влияют на эффективность работы предприятия.

- Интеллектуальные. Это вложение денег в образование, обучение, другие продукты интеллектуальной деятельности.

В зависимости от цели вложения:

- Прямые. Осуществляются с целью непосредственного участия в деятельности компании и извлечения прибыли.

- Портфельные. Под ними подразумевают приобретение пакета ценных бумаг компании для участия в управлении. Цель участия в деятельности предприятия — формирование повышенной инвестиционной привлекательности пакета ценных бумаг (портфеля), для дальнейшего получения дивидендов.

- Реальные. Это вложение активов непосредственно в производство материальных благ.

Также различают государственные, частные, зарубежные, смешанные инвестиции.

Объекты инвестирования

Как говорили в эпоху дефицита, главная проблема советского человека — проблема выбора.

Люди приобретали то, что было доступно. Появление широкого ассортимента продукции поначалу вводило покупателя в ступор. В наше время инвестиционная ситуация иная. Существует масса предметов, технологий, видов деятельности, которые обещают прибыль при разумном вложении средств.

Причем как внутри страны, так и за рубежом. Но выбор сложен, поскольку положительный результат зависит от многих обстоятельств, часто не экономического характера. Инвестор должен начинать с правильного определения объекта инвестирования.

Под таковым понимается все, что способно приносить дивиденды в течение определенного времени. Объект инвестирования должен являться активом — иметь цену, обладать способностью давать прибыль. Не следует путать субъект инвестирования с объектом. Субъект — это инвестор, то есть тот, кто вкладывает активы (денежные средства, ценные бумаги, другое). Объект это то, во что вкладываются деньги(другие средства), при этом сам является активом. Существует два вида таковых:

- Высоколиквидные;

- Низколиквидные.

Акции успешно развивающегося предприятия всегда растут в цене и пользуются спросом. И наоборот, стремительно дешевеющие акции интересны тем, что открывают перспективы приобретения кризисного предприятия за небольшую сумму, и дальнейшего получения прибыли от роста стоимости ценных бумаг реанимированного актива.

Наиболее ликвидный объект — конвертируемая валюта, продать которую не составляет никакого труда. К низколиквидным активам относят все, что в данное время не пользуется высоким спросом или требует длительного времени на реализацию. Например, земельные участки без подведенных коммуникаций, недостроенная недвижимость.

Следующим этапом инвестор обязан произвести оценку объекта инвестирования. Это не менее ответственный шаг, требующий профессионализма. Неудачные инвестиции, чаще всего, вызваны именно неверно определенной ценой актива или завышенным прогнозом роста.

Например, цена американского доллара на валютной бирже известна каждый день и каждый час, профессиональные знания здесь не нужны. Достаточно ознакомиться с котировками.

Еще сложнее прогнозировать, до какой степени будет развиваться предприятие, и будет ли вообще. Для этого нужны специальные знания, опыт, и даже удача. Существуют факторы, влияющие на работу, которые невозможно учесть заранее. К примеру, мало кто прогнозировал пандемию, вызванную covid-19, и что она до такой степени парализует деятельность некоторых отраслей экономики.

Сроки инвестирования

По продолжительности инвестиции делятся на 3 типа:

- Краткосрочные. Таковыми считаются вложения на срок до одного года. В основном, это спекуляции на валютном или фондовом рынке, банковские депозиты. Следует учесть, что не существует однозначного мнения о том, являются спекуляции инвестициями или нет. Инвесторы преследуют цель вложить средства и систематически получать прибыль. Спекуляция подразумевает вложение денег для излечения одноразовой прибыли от перепродажи одного актива. Стратегия спекулянта — купить дешевле и продать дороже. Чем быстрее, тем лучше.

- Среднесрочные. Продолжительность таких составляет 1 — 5 лет. Наиболее распространенный тип. Среди его достоинств ликвидность, стабильность. В течение нескольких лет актив становится приспособленным к колебаниям конъюнктуры, лучше адаптированным к преодолению кризисных периодов. Это та самая золотая середина, когда риски не чрезмерны, а прибыльность достаточна. В большинстве случаев среднесрочные инвестиции применяют к финансовым активам.

- Долгосрочные. Применяются на срок выше 5 лет. Такие вложения осуществляются в основном в коммерческую недвижимость, в производство. Позволяют заработать внушительную сумму, так как требуют вложения крупного капитала. Это консервативный вид инвестиций, не сулящий быстрой отдачи, но самый надежный.

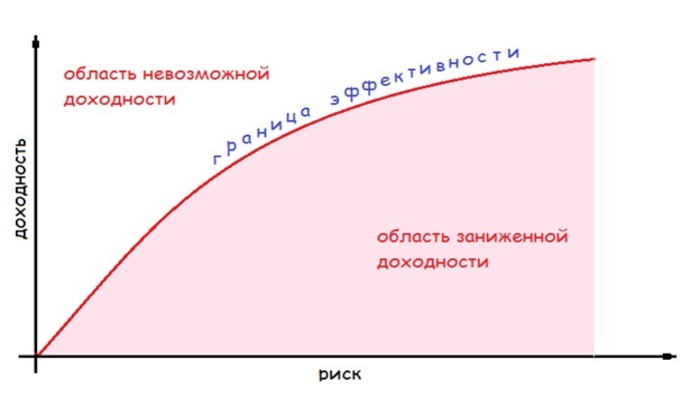

Доходность и риски инвестирования

К великому сожалению инвесторов, эти понятия дружно шагают нога в ногу. Чем выше доходность, тем выше риск. Это аксиома, которая действует так же неотвратимо, как закон всемирного тяготения. Начинающие инвесторы дружно совершают одну и ту же ошибку: анализ объекта инвестирования начинается не с определения степени риска, а с расчета доходности. Это абсолютно неправильный подход, похожий на игру в рулетку.

Риск — это вероятность негативного исхода вложений. Степень риска определяется в процентах. 100% — возможность потерять все вложенные активы, 50%

Доходность определяется в процентах от вложенного капитала и представляет собой прибыль, полученную от вложений в выбранный объект инвестиций. Инвестиции с доходностью выше ключевой ставки национального банка, или процентов по депозитам, считаются рискованными.

Существует математическая модель, которая позволила рассчитать соотношение риска и доходности в процентах. Выглядит оно так:

Все, что находится на красной линии, соответствует оптимальному соотношению параметров. Нижняя часть линии с небольшим риском — консервативные вложения. Верхняя часть — рискованные операции с агрессивной стратегией, но с правильным соотношением.

Зона под линией соответствует заниженной эффективности для данной степени риска. Например, вклад в надежные государственные облигации с доходностью ниже инфляции. Все, что обозначено зоной невозможной доходности, приведет к неизбежному фиаско ввиду завышенного риска.

Как увеличить доходность и снизить риски

Перед каждым инвестором стоит задача гарантированно извлечь максимальную прибыль, или добиться необходимого результата, не применяя чрезмерно рискованные методы. Существует несколько способов снизить риски.

- Страхование. В инвестпроекте принимает участие страховая компания. Она гарантирует возврат средств, если наступит страховой случай. Но если таковой не наступил, страховая премия, сформированная за счет взносов, остается у страховщика.

- Диверсификация. Заключается в приобретении нескольких видов активов. Каждый из них имеет свою доходность, риск. Если прибыль по одному из них падает, ситуацию выравнивают остальные. В сумме остается доход. Минусом этого метода является неспособность противостоять системному кризису, поражающему все отрасли экономики.

- Хеджирование. Это приобретение права реализации активов по фиксированной цене, вне зависимости от конъюнктуры.

Помимо безопасности, инвестора заботит рентабельность вложений. Доход зависит от множества взаимосвязанных факторов, но существуют выработанные столетиями общие правила, соблюдение которых позволит повысить прибыль от вложений.

- Постоянный мониторинг рынка целью реинвестирования той часть активов, которая, не приносит ожидаемой прибыли.

- Модернизация производства и оптимизация управления, преследующие цель повышения производительности, расширения ассортимента и улучшения качества.

- Действенная рекламная кампания, повышающая инвестиционную привлекательность предприятия.

- Умение быстро диверсифицировать деятельность в соответствии со складывающейся конъюнктурой.

Придерживаясь этих правил, можно поддерживать прибыльность на приемлемом уровне. Не следует переоценивать возможности объекта. Завышенные ожидания могут привести к бессмысленной трате ресурсов в неосуществимом желании добиться больших доходов.

Что такое инвестиционный портфель

Под этим понятием подразумевается набор активов, в которые вкладываются средства.

При составлении портфеля вложения совершаются долями в депозиты, ценные бумаги, недвижимость, другие объекты, что и называется портфельными инвестициями. Вложения в один вид активов таковыми не считаются.

Правильно составленный портфель не является набором объектов и финансовых инструментов. Это, в первую очередь, разумный баланс между доходностью и рисками.

Достоинства и недостатки инвестирования

Потенциальные инвесторы часто не решаются воспользоваться представившейся возможностью, потому что не совсем правильно представляют особенности этой деятельности.

Преимущества:

- возможность получения пассивного дохода без больших затрат труда.

- использование различных источников получения прибыли, что повышает результативность и безопасность инвестирования.

- отсутствие ограничений по максимальному доходу, который, в первую очередь, зависит от целеустремленности инвестора;

- независимость, возможность постоянного повышения уровня экономического образования и финансовой грамотности.

Недостатки:

- необходимость в наличии начального капитала, на приобретение которого могут понадобиться годы.

- высокие требования к профессиональному уровню инвестора;

- отсутствие гарантий, необходимость постоянно приспосабливаться к изменчивой конъюнктуре рынка.

Труднее всего переключаются на инвестирование люди, привыкшие получать гарантированный доход, например зарплату. Подавляющее большинство граждан стремится сохранить накопления, а не приумножить их, и вкладывается в валюту. Отпугивает страх все потерять, что нашей стране случается с инвесторами с завидной регулярностью.

Как начать инвестирование

В первую очередь следует оценить собственное финансовое состояние. Необходимо проанализировать структуру доходов, их стабильность, оценить все материальные и нематериальные активы. Из полученной суммы следует вычесть пассивы в виде долгов, кредитов, ежемесячных трат. Итогом станет инвестиционный ресурс, который определяется как разница между доходами и расходами.

Следующим этапом создается финансовый резерв, своего рода подушка безопасности, размер которой зависит от выбора объекта инвестирования, степени риска.

Затем разрабатывается стратегия инвестирования, которая точно отвечает на вопросы: сколько вкладывать, в какую сферу и на какой срок. Параллельно разрабатывается комплекс защитных мер, направленный на обеспечение оптимального выхода из возможных негативных сценариев. Завершает процедуру формирование инвестиционного портфеля.

Пример. По результатам мониторинга рынка наибольшую прибыль показали, условно, акции сбербанка. Инвестор обязан совершить ряд действий.

- Выяснить минимальный размер опциона, при котором сохраняется привлекательная цена, и его доступность.

- Сопоставить со своими возможностями. Денег может и не хватить.

- Приобрести акции.

- Диверсифицировать инвестиции. На часть средств купить акции условно Лукойла, которые в тот период котировались чуть хуже, но высоко.

- Внимательно отслеживать закономерности, ведущие к изменению котировок.

Инвестирование достаточно привлекательный инструмент для повышения собственного благосостояния. Даже если не хватает знаний и умений, то здравый смысл, чувство меры и целеустремленность помогут преодолеть все препоны на этом пути. А знания, как и опыт, приходят со временем.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях – ПРАЙМ, ТАСС и других известных в РФ компаниях.

Как заработать на инвестициях?

Если деньги хранятся дома, они теряют до 5% и более стоимости в год из-за инфляции. Если 100 000 рублей лежали у вас 5 лет в «надёжном» месте — например, с августа 2016 года по август 2022 года — по ценности они превратились в 87 450 рублей.

Заработок на инвестировании — хороший способ заставить деньги работать круглосуточно, защитить их от обесценивания и получать доход, прикладывая минимум усилий.

Стать инвестором может любой совершеннолетний человек. Узнайте, как заработать деньги на инвестициях с минимальными вложениями.

Что такое инвестиции и как они приносят доход

Инвестиции простыми словами — это вложение денег с целью получить доход и сохранить капитал. Человек или юридическое лицо вкладывают свободные деньги туда, где они работают и преумножаются.

Возможные варианты, как заработать деньги на инвестициях:

открыть банковский депозит;

инвестировать в бизнес, стартапы;

инвестировать в недвижимость;

вкладывать деньги в валюту, драгоценные металлы, акции, облигации, другие ценные бумаги и т. д.

Как инвестиции приносят доход?

Инвестиции приносят доход, потому что предприниматели, банки и брокеры работают и получают прибыль. Часть этой прибыли достаётся инвестору.

Например, сумма вклада на депозите увеличивается за счёт того, что банк получает доход, предоставляя кредиты, покупая и продавая валюту и ценные бумаги и совершая другие операции. Брокеры зарабатывают, торгуя на бирже. Доход от инвестиций в недвижимость образуется за счёт разницы в цене покупки и продажи. Недвижимость, как правило, стабильно дорожает в результате роста спроса на жильё, инфляции, увеличения доступности ипотечных кредитов и других факторов.

Самый непредсказуемый инструмент — акции. По ним можно получить хороший доход или уйти в минус. Цена на акции подвижна: то падает, то растёт. На котировки влияет очень много факторов, от смены руководства компании и изменения активности продаж до спекуляций или слухов — например, о высоких или низких дивидендах.

Во что можно вложить деньги

Акции

Приобретая акции, человек или организация получает в собственность часть имущества компании и может претендовать на дивиденды с прибыли. Акции можно выгодно продать, если они вырастут в цене.

Доходность по акциям почти невозможно предугадать. Можно ориентироваться на динамику показателей за предыдущие несколько лет, но нет никаких гарантий, что цена резко не вырастет или не упадёт.

В долгосрочной перспективе выгоднее всего покупать акции молодых перспективных компаний. Например, ранние инвесторы Apple, Facebook, Netflix смогли получить отличный возврат на инвестиции.

Удачный выбор может принести до 1000% годовых. Акции Apple в 2010 году стоили 10 долларов, а в 2022 году их цена составила 320 долларов. Акции компании Berkshire Hathaway выросли в цене с 1950 года более чем в 21 000 раз.

Облигации

Другой вид ценных бумаг, в которые можно инвестировать, — это облигации. По сути, облигация — это долговая расписка компании или государства. Человек или юридическое лицо даёт деньги в долг на определённый срок и получает облигации, которые дают право на возврат денежных средств и получение фиксированного процента — купонного дохода.

Доходность гособлигаций сравнима с процентами по депозитам: 5–7% годовых. Купив облигации, можно ежедневно зарабатывать на инвестициях — как получать проценты по банковским вкладам. Возврат займа гарантирован государством.

Купонная доходность корпоративных облигаций больше: она может достигать 9% годовых и более, но риски выше. Есть вероятность банкротства частной компании и невыплаты долга.

Проценты по облигациям выплачивают раз в месяц, квартал, полгода или год, в зависимости от условий договора.

Паи инвестиционных фондов

Инвестиции в паевые инвестиционные фонды (ПИФы) подходят начинающим. Это способ инвестирования с доверительным управлением: вложения и риски инвестора минимальные.

Управляющая компания создаёт паевой фонд и общий инвестиционный портфель, а частные инвесторы покупают доли в ПИФе. Сделки совершают эксперты, а вы получаете доход.

Вкладывая деньги в ПИФы вместе с Альфа-Банком, вы инвестируете c одной из лучших команд управляющих.

Это возможность получать доход выше, чем по вкладу, и претендовать на налоговые льготы при владении паями от 3 лет. Минимальная сумма инвестиций на любой период — от 100 рублей.

Валюты и драгметаллы

Можно вкладывать в любые иностранные денежные знаки. Среди популярных в России — доллар, евро, франк, юань, шекель, тайский бат и другие. Годовой доход с евро во многих банках не превышает 0,2–0,5%, доход от долларовых вложений составляет в среднем до 2% годовых. По рублёвым вкладам можно получить больше, до 6–7% в год, но с учётом инфляции рубля возможна отрицательная доходность — до минус 4%.

Инвестиции в золото и другие драгоценные и цветные металлы, как правило, используют для долгосрочных вложений. Рост в цене медленный, но стабильный.

Коллекционные монеты из драгоценных металлов имеют ещё и нумизматическую ценность.

Недвижимость

Инвестирование в недвижимое имущество — выгодный вариант сохранения ценности денег, получения прибыли и пассивного дохода.

Кроме того, что недвижимость растёт в цене, её можно сдавать в аренду.

Инвестиции в коммерческую недвижимость считаются наиболее прибыльным и стабильным вложением со средней доходностью до 9–12% годовых.

Сроки инвестирования

Краткосрочные инвестиции — это вложение свободного капитала в инвестиционные проекты на период длительностью до 12 месяцев с целью быстро приумножить капитал.

Долгосрочные инвестиции — это капиталовложения сроком от 1–5 лет и более.

Одни и те же виды инвестиций могут быть как краткосрочными, так и долгосрочными. Например, сроки вкладов в облигации могут составлять от 1 года до 50 лет.

Целесообразно инвестировать на срок от 1 года и более.

Как инвестировать с минимальными рисками

Как зарабатывать на инвестициях безопасно, с минимальными рисками? Покупать только активы с низким уровнем риска или диверсифицировать инвестиционный портфель.

Риск по инвестициям бывает:

Низким: это банковские вклады, покупка драгметаллов и государственных облигаций. Доходность по таким вложениям в среднем 5–15% годовых.

Умеренным — это акции «голубых фишек», вложения в ПИФы. Доходность 15–30% годовых.

Высоким — это бинарные опционы и торговля валютой. Доходность может достигать 50% годовых и более.

Диверсификация инвестиционного портфеля — важное условие минимизации рисков. Необходимо инвестировать в разные рынки, отрасли и валюты. Инвестиции, подобранные в грамотной пропорции, позволят получать стабильный доход.

Для начинающих инвесторов Альфа-Банк разработал готовые инвестиционные решения и программы со сбалансированным инвестиционным портфелем.

Как заработать на инвестициях с минимальными вложениями

Начать инвестировать может практически любой человек с любым уровнем дохода и минимальными накоплениями. Например, покупка 1 грамма золота обойдётся в сумму чуть больше 4000 рублей, инвестиционную монету можно купить за 20–30 $, минимальная цена облигации на фондовом рынке — 1000 рублей. Акции часто продаются лотами. Стоимость одного лота — от 500 рублей.

Альфа-Банк предлагает начинающим инвесторам программы низкорискового инвестирования с минимальными вложениями. Например, вы можете открыть ИИС — индивидуальный инвестиционный счёт — и получать:

гарантированную купонную прибыль от гособлигаций;

налоговые льготы в виде вычета до 52 000 рублей в год (ИИС типа А) или освобождения от НДФЛ на прибыль от сделок по брокерскому счёту (ИИС типа Б).

Доступны программы с доверительным управлением: эксперты банка сами создают гармоничный инвестиционный портфель и совершают сделки. Вы следите за операциями по счёту через приложение Альфа-Инвестиции и получаете доход. Доступны готовые инвестиционные стратегии с минимальным вкладом от 300 € и от 1000 рублей.

Узнайте подробнее, как заработать на инвестициях с минимальными вложениями, у специалистов Альфа-Банка: позвоните на горячую линию 8 800 200 00 00, задайте вопрос в чате мобильного приложения или лично в ближайшем офисе.

Как начать инвестировать

Чтобы начать инвестировать и получать деньги с инвестиций, достаточно выбрать готовую инвестиционную программу на сайте Альфа-Банка или заполнить заявку на открытие брокерского счёта.

Оформление счёта доступно в нескольких вариантах:

с помощью онлайн-банкинга Альфа-Клик;

с помощью услуг мобильного банка Альфа-Мобайл;

через приложение Альфа-Инвестиции;

практически моментально, с помощью платформы Альфа-Капитал;

в отделении банка.

После того как банк откроет для вас инвестиционный счёт, вы пополните его личными средствами.

Если остались вопросы о том, как заработать на инвестициях, или вы хотите подробнее изучить эту тему, смотрите наши обучающие видео. Уроки о том, как научиться зарабатывать на инвестициях, помогут вам ориентироваться в мире финансов и получать больше денег от вложений.

Куда вложить деньги?

Это ценная бумага, дающее владельцу право на долю в компании. Компании продают акции на бирже, чтобы привлечь деньги на развитие бизнеса. Покупать и продавать их может любой инвестор. Торговля акциями является одним из основных источников дохода от инвестиций.

Как заработать на акциях?

Первый способ — купить акцию, дождаться, пока она вырастет в цене и продать. Разница между ценой покупки и продажи – ваша прибыль. Второй способ — купить акции, по которым компания платит дивиденды (часть прибыли), и получать их, обычно раз в год или раз в полгода. Есть более сложные и рискованные способы заработка, но они подходят только опытным инвесторам.

Что такое облигации?

По сути это долговая расписка. По большинству облигаций держатели получают купоны – регулярные выплаты, а в конце срока действия – и сам долг (номинал, обычно 1000 рублей по одной бумаге). Облигации выпускают государство или компании, в том числе и банки. Так они занимают деньги у инвесторов на развитие или пополнение временного дефицита бюджета.

Как можно заработать на облигациях?

Способ первый — купить облигацию, получать купоны, в конце срока получить номинал. В этом облигация похожа на вклад. Способ второй — купить облигацию дешевле, дождаться повышения цены, продать. На цену влияет, например, ставка ЦБ: когда ставка снижается, цена облигации растет, и наоборот. Цена облигаций обычно близка к номиналу и изменяется мало, поэтому их покупают в дополнение к акциям как инвестиции с небольшим, но предсказуемым и почти гарантированным доходом.

Что такое фонды?

Это способ инвестировать в ценные бумаги, не открывая брокерского счета. Вы вносите деньги в фонд, получая взамен пропорциональное количество паев. Управляющая компания вкладывает деньги в ценные бумаги или другие активы. Вы не тратите время на обучение и поиск инвестиционных идей. А управляющие стремятся показать как можно лучший результат, ведь от этого зависит их доход.

Как заработать на фонде?

Стоимость паев растет вместе со стоимостью ценных бумаг, купленных на деньги фонда. Ваш доход — это разница между ценой покупки и продажи паев. Получить его можно, продав паи.

Как купить?

Выберете брокера, установите мобильное приложение, откройте брокерский счет, переведите на него деньги и купите нужную вам акцию, облигацию или фонд в приложении.

Новости

Топ-3 событий инвестиционного мира: доходы техногигантов впечатляют, российский рынок восстанавливается, нефть дорожает

Без купюр, но с процентом: как устроены инвестиции в творческий контент

Топ-5 американских акций в январе 2022-го

Банк «Открытие» запустил фонд на строительство премиальной недвижимости в Москве

Торги на СПБ Бирже в субботу не стартовали вопреки планам

Мировые цены на нефть заметно выросли по итогам торгов пятницы

СПБ Биржа приостановила торги из-за технического сбоя

Клиенты «Сбера» удвоили вложения в коммерческую недвижимость

ФАС отменила приостановку продажи более 70% акций «Тольяттиазота»

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Куда вложить деньги, чтобы получать ежемесячный доход

Пассивный доход всегда уместен: большинство россиян его приплюсовывает к зарплате, чтобы жить качественнее и ярче, или откладывает на черный день. А если дополнительный заработок значителен, можно и вовсе уйти с работы — так со временем поступают успешные инвесторы. Но как организовать себе экстра-поступления в бюджет? В статье Bankiros.ru рассказывает, куда вложить деньги, чтобы получать ежемесячный доход.

Что нужно знать об инвестировании

Если ваш единственный доход по жизни — зарплата на карточку, то мир инвестиций наверняка пугает. Все шаги инвесторы совершают на свой страх и риск, а за успех выбранной стратегии никто не может поручиться. Но есть несколько правил — их нужно знать всем новичкам перед тем, как впервые вложить деньги.

Определитесь с объемом вложений

Чтобы инвестировать, нужен стартовый капитал. Теоретически можно начать с любой суммы — например, акции покупаются и за 1 000 рублей. Но такой объем вложений не принесет ощутимый доход, даже если фондовый рынок будет вам благоприятствовать. Поэтому формировать пассивный доход начинайте, если готовы рискнуть несколькими десятками тысяч рублей. Чем больше сумма на входе — тем значительнее будет прибыль.

Чем больше рискуете — тем выше доходность

Для биржи, бизнеса и мира экономики в целом действует правило: чем выше риски — тем выше потенциальная доходность. На практике это означает, что самые заманчивые инвестиционные предложения могут сделать вас богачом, а если ситуация будет неблагоприятной — приведут к финансовому краху. Поэтому тщательно оцените свой аппетит к риску: комфортно ли вам инвестировать в данный актив, перенесет ли бюджет возможные потери.

Инвестируйте только туда, в чем отлично разбираетесь

Вкладывать деньги стоит в сферы, которые вам знакомы. Очевидно, что практикующий риелтор разбирается в недвижимости — жилой или коммерческой, в зависимости от своей специализации. Туда и нужно вложить деньги, а не в сельское хозяйство или тяжелую промышленность, с которыми риелтор малознаком. Другой пример: на фондовом рынке больше шансов имеет инвестор, который изучал финансы. Без специальных знаний разобраться с ценными бумагами будет трудно.

Регулярно делайте взносы

Единожды определиться с размером инвестиций — мало. Вкладывать деньги желательно регулярно, с реинвестицией прибыли. Тогда финансовый инструмент со временем станет обрастать сложным процентом, а это превратит даже скромную стартовую сумму в значительный пассивный доход.

Направляйте вложения в разные активы. Например, поделите портфель на три части — акции, облигации и недвижимость. Акции, в свою очередь, приобретайте от двух разных эмитентов. Не инвестируйте все деньги в один инструмент — так увеличивается риск потерять все и сразу. Образно о диверсификации говорит знаменитая английская пословица: «Не кладите все яйца в одну корзину».

7 вариантов, куда вложить свои деньги

Финансовых инструментов существует немало. Выбор между ними зависит от суммы, которую вы готовы вложить, степени риска и ожидаемой доходности. Ниже Bankiros.ru предлагает 7 активов, которые позволят извлекать прибыль ежемесячно. А еще они просты в управлении — создать себе пассивных доход одним из способов сможет даже новичок.

Банковские вклады

Зарабатывать на вкладах предельно просто: вы открываете счет в банке, кладете на него деньги и начинаете получать процент. Но ставки обычно невысоки — составляют 4-7% годовых. Чтобы выйти на более высокий доход, нужно выбирать программы без возможности частичного снятия и пополнения. По ним процент выше. А вот вклады с большой свободой управления — низкодоходные, потому что менее удобны банку. Кроме процентной ставки, вклады отличаются периодичностью выплат и капитализацией.

Плюсы. Ваши сбережения защищены: в России действует система страхования вкладов. Это значит, что в случае кризиса государство вернет вкладчикам их деньги. Правда, в ограниченном размере — до 1 млн 400 тыс. рублей (это максимальная сумма, которая страхуется АСВ).

Минусы. Доходность по вкладам низкая, поэтому не позволит много и активно накапливать. Скорее вклады подходят для сохранения уже существующего капитала — например, уберегут его от инфляции. Чтобы жить только на проценты, придется вложить очень большую сумму, а с 2022 года это проблематично — теперь вклады от 1 млн рублей облагаются налогом.

Акции

Акции — это ценные бумаги, которыми торгуют на бирже. Просто так на них заработать нельзя: по закону частное лицо должно открыть брокерский счет, через который акциями можно управлять. Далее перед вами открывается два способа получать доход:

- На дивидендах. В этом случае доход от акции фиксирован — его утверждает собрание акционеров. Дивиденды будут выплачиваться вам раз в квартал, полугодие или год. Чем больше у вас акций, тем выше дивидендный доход;

- На купле-продаже. Цены на акции постоянно колеблются. Если приобрести их по одной цене, то через какое-то время можно продать дороже — это и составляет доход инвестора.

За ведение брокерского счета всегда есть комиссия (дополнительную плату посредники берут за вывод средств, конвертацию, услуги депозитария и проч). Стоит помнить про налог: государство забирает 13% с дохода по акциям, если только вы не открыли индивидуальный инвестиционный счет (ИИС).

Плюсы. На акциях можно зарабатывать по-разному: например, многие инвесторы предпочитают пассивный доход от дивидендов. А можно выбирать удачное время и покупать активы перспективный компании по низкой цене — тогда доход будет выше в разы. Акции хороши тем, что не имеют потолка прибыли.

Минусы. Рынок акций высоко волатилен. Активы, которые при покупке казались доходными, могут резко упасть в цене. Чтобы спрогнозировать это, новичку придется изучать фондовый рынок либо платить консультантам/доверенным управляющим. Но даже поддержка экспертов не дает никаких гарантий: торговля акциями — это всегда большой риск.

Облигации

Чтобы зарабатывать на фондовом рынке, но с меньшими рисками, инвесторы хотя бы часть денег предпочитают вложить в облигации. Их преимущество перед акциями — в более стабильной и предсказуемой цене. В этом отношении облигации схожи с банковскими вкладами, но они приносят больший доход — в среднем, на 20% выше депозитов. В кризисные времена именно облигации считаются главным защитным активом.

Плюсы. Более высокая доходность, чем по вкладам. Одновременно облигации дают четко спрогнозированный и фиксированный доход — этим они проще в управлении, чем акции. Еще облигации отличаются высокой ликвидностью: их можно легко реализовать на рынке, не потеряв прибыль.

Минусы. Существует риск, что эмитент обанкротится. Да, для крупных игроков такая вероятность мала: «голубые фишки» прогорают редко, а федеральные, субфедеральные и муниципальные облигации почти наверняка останутся в цене. Но менее крупные компании могут пострадать от кризиса, что плачевно отразится на доходе инвестора.

Драгоценные металлы

Деньги можно вложить в четыре металла — золото, серебро, платину и палладий. Два последних драгметалла вошли в оборот недавно, поэтому начинающие инвесторы реже берутся на них зарабатывать. А вот золото и серебро — это уже классические активы. Инвестировать в них можно тремя способами:

- Купить слитки в банке;

- Купить монеты;

- Открыть ОМС — обезличенный металлический счет.

Плюсы. Драгметаллы — самый надежный вариант вложений: даже в случае войн и кризисов они остаются в цене. В отличие от ценных бумаг, золото, серебро, платина и палладий не могу полностью обесцениться. Существенный плюс — в последние годы цена на металлы, в особенности золото, растет.

Минусы. Заработать быстро не получится. Драгметаллы — вариант долгосрочных вложений. Эксперты советуют в них инвестировать, если существенный доход вы готовы извлечь через 5 лет и позже. Например, вложения в золото подходят, чтобы формировать дополнительный доход к пенсии.

Когда экономика стабильна или на взлете, цены на жилую недвижимость растут. Особенно это касается крупных городов: дороже всего здесь стоят квадратные метры, которые находятся по линии метро, возле крупных транспортных магистралей или в оживленных (центральных) районах. Зарабатывают на недвижимости так:

- На стартовый капитал покупают/строят жилье — квартиру, апартаменты, таунхаус или частный дом;

- Затем сдают жилье в аренду — получается ежемесячный пассивный доход.

Плюсы. Недвижимость крайне редко обесценивается до нуля — это происходит только в случае критических обстоятельств (катаклизмы, вооруженные конфликты и др). Сам процесс сдачи в аренду прост: не нужно вникать в финансовые тонкости. Когда передумаете зарабатывать на недвижимости, останетесь в плюсе — у вас уже есть готовое жилье под реализацию.

Минусы. Если жилья в собственности нет, нужна внушительная сумма на его покупку или строительство. Стартовая цена за квартиру в крупных городах — от 1 000 000 рублей. Далее, по доходности недвижимость отстает от других инструментов — ценных бумаг и вложений в бизнес. Еще недвижимость требует постоянного участия: за состоянием площадей нужно следить (ремонтировать, поддерживать связь с нанимателем). А в случае, если вам срочно понадобились деньги, жилье сложно продать в короткий срок: оно низколиквидно.

Субаренда

Если нет денег, чтобы купить квартиру под сдачу, можно попробовать субаренду. Субаренда — это передача уже арендованной недвижимости в аренду другому лицу. Как зарабатывают на этом? Обычно арендуют жилье на длительный срок, а затем сдают его посуточно. Это рабочая схема для квартир в городском центре или курортных местах. Именно здесь аренда на несколько дней востребована, а в пересчете на сутки стоит дороже долгосрочного съема.

Важно! Отношения между участниками субаренды фиксируются в договоре. Как и в случае с обычной арендой, мы советуем зарабатывать легально — с уплатой подоходного налога.

Плюсы. Субаренда доступна, если у вас нет денег на покупку жилья. Арендаторов можно искать самому, назначая им свою цену. В отличие от классической аренды, в процессе субаренды нет риска, что испортят ваше имущество. Весь ущерб понесет собственник жилья.

Минусы. Субаренда еще хлопотнее аренды: нужно постоянно искать постояльцев, поддерживать жилье готовым к их приезду. Но главное — такой заработок не всегда возможно организовать. Дело в том, что для сдачи жилья в субаренду нужно согласие собственника. А далеко не каждый владелец квартиры согласится передавать свое имущество в пользование третьим — малоизвестным ему — лицам.

Коммерческая недвижимость

Сдача в аренду коммерческой недвижимости выгоднее, потому что ставки выше. За ту же сумму, что вы потратите на квартиру, можно купить торговую точку, офис или склад. Объект выбирается по нескольким параметрам: проходимость, транспортная доступность, необходимая инфраструктура рядом. Например, в России чрезвычайно популярен стрит-ритейл — формат торговой точки, располагающейся на улице, обычно на первом этаже жилого дома. Купить такую площадь можно в новостройке с перспективой, что в заселяющемся районе ваши затраты быстро окупятся.

Плюсы. Доход полностью пассивный и регулярный, поскольку коммерческая недвижимость обычно сдается на длительный срок. Кроме того, сам объект недвижимости находится в вашей собственности, а его цена с каждым годом растет.

Минусы. В кризис коммерческая недвижимость уязвимее жилой: вслед за «проседанием» малого бизнеса вы либо потеряете арендаторов, либо вынуждены будете снизить ренту.

Малый бизнес

Можно открыть собственный бизнес или вложить деньги в чужой проект. Залог успеха один — нужно найти перспективную идею. В больших городах сегодня ценят удобство: получать товары и услуги клиенты хотят с комфортом, по возможности онлайн. Еще горожане ценят время, поэтому готовы платить за доставку или выезд специалиста на дом. В моде — здоровый образ жизни, экологичность и технологичность. Если найти бизнес-идею на стыке этих трендов, вполне реально выйти на хороший заработок. На бизнесе сегодня зарабатывают десятки миллионов людей.

Плюсы. Если запустить успешный проект, можно буквально разбогатеть (в бизнесе нет потолка прибыли, как и в случае с акциями). Вместе с деньгами предприниматель обретает дело жизни, а еще — новый вектор для своего развития.

Минусы. Если открывать собственный бизнес, в него нужно вкладывать время. Поэтому о пассивном доходе речи не идет: предприниматели уходят в свои проекты с головой. Достаточно высоки риски. При неграмотном менеджменте даже свежая бизнес- идея может стать убыточной.

Онлайн-проекты

Бизнес можно открыть полностью в интернете — без физического оказания услуг и продажи товаров. Популярны такие направления:

- Сайты. Вы создаете информационный портал, который наполняете уникальным контентом — статьями, фото, видео или функционалом. Доход будут генерировать посетители, ради которых на сайт придет рекламодатель.

- Паблики и аккаунты. Самые посещаемые платформы —Instagram, Facebook, ВКонтакте. На первом этапе вам нужно привлечь подписчиков, а дальше рекламодатели будут платить вам за размещение рекламных постов.

- Блогинг. Чтобы запустить свой канал в YouTube или аккаунт в Instagram, понадобится техника — как минимум камера (профессиональная или в вашем смартфоне). Доход принесут рекламодатели, а в случае YouTube — простая монетизация ваших роликов.

- Обучение. Через Skype и Zoom репетиторы преподают школьные предметы, иностранные языки взрослым, уроки рисования, музыки и актерского мастерства. Узкопрофильные специалисты проводят вебинары, организуют онлайн-курсы и лекции.

Плюсы. Для онлайн-бизнеса нужны минимальные вложения, а некоторые проекты и вовсе обходятся без стартового капитала. Открывать свое дело в интернете перспективно: люди все больше хотят получать услуги дистанционно — через мониторы своих компьютеров и экраны смартфонов.

Минусы. Высок риск, что бизнес не «выстрелит». В интернете сегодня огромная конкуренция, поэтому для продвижения нужна хорошая, неизбитая бизнес-идея.

Частые ошибки начинающих инвесторов

Об общих принципах инвестирования мы говорили выше, а теперь остановимся на ошибках — их часто совершают новички, когда приступают к формированию пассивного дохода. В числе самых частых:

- Вкладывать чужие деньги. Инвестиционный капитал нельзя занимать — ни у друзей, ни у банков. Это связано с большими рисками: впервые вкладывая деньги в активы, новички могут сильно пострадать. Из каких средств потом погашать долги, если дело прогорело?

- Вкладывать все до последней копейки. Сначала отложите деньги на жизнь и непредвиденные расходы. Сформируйте себе «кубышку» в виде банковского депозита — и только потом активно инвестируйте. Вкладывать нужно только ту сумму, с потерей которой вы готовы смириться.

- Действовать на авось. Имеется в виду, что новички игнорируют этап обучения, а минимальные знания нужны везде — на бирже, рынке недвижимости или в розничном бизнесе. Без понимания, как и куда грамотно инвестировать, денег не заработать.

- Поддаваться эмоциям. Это особенно касается рынка ценных бумаг. Новички реагируют на малейшее колебание цен, из-за чего рискуют продать актив слишком рано, когда цена не дошла до пиковой, или купить слишком поздно из-за своей нерешительности. А действовать нужно в соответствии со стратегией. Если таковой нет, помогут доверительные управляющие или финансовые консультанты.

- Верить пустым обещаниям. Речь об инвестициях с заоблачной доходностью — например, доверчивым новичкам обещают 500% от стартового капитала ежемесячно. Помните, что гарантировать что-либо в мире инвестиций могут только мошенники, тем более такую большую прибыль.

Куда не стоит вкладывать деньги

С последним пунктом связана главная проблема инвестиций в России — их ненадежность. Жертвой мошенников может стать обычный человек, желающий подзаработать, медиа-звезда или состоявшийся бизнесмен. Обезопасить себя полностью — затруднительно: мошенничество случается на любом этапе вложений и практически в любой сфере.

Главное, что вы можете сделать со своей стороны, — не реагировать на агрессивную рекламу. Деньги не берутся из ниоткуда, поэтому предложения с заоблачной доходностью — почти наверняка сводятся к обману.

Примером мошеннических схем служат финансовые пирамиды. Обычно они маскируются под компании, которые обещают людям легкие деньги. Такой была, например, «Кэшбери» — знаменитый сервис по кредитованию, который ЦБ признал пирамидой. Другой неоднозначный способ инвестировать — ставки на спорт. Как и с случае с пирамидами, в букмекерских конторах зарабатывают учредители и небольшой процент участников. Остальные лишь теряют свои деньги.

![]()

423

28

22

![]()

22

22

Инвестиции

Инвестиции — это вложение денег с целью получения прибыли в будущем. Их главная задача — приумножить капитал.

Для бизнеса инвестиции — это способ закрыть финансовые потребности. Инвесторы могут помогать не только деньгами, но и знаниями, связями и опытом. Они даже могут направить на производство собственных специалистов.

Рассказываем, как инвесторы находят проекты для финансирования, как инвестировать самостоятельно и куда еще можно вкладывать деньги.

Зачем нужны инвестиции

Инвестиции приносят выгоду обеим сторонам сделки: бизнесу — финансовую поддержку, а инвестору — прибыль.

Бизнесу. Цель привлечения инвесторов зависит от стадии развития бизнеса. Например, стартапам нужны деньги, чтобы разработать новый продукт, найти потенциальных клиентов и запустить производство. Зрелому бизнесу поддержка партнера позволит расширить границы влияния и выйти на новый рынок.

Найти инвестора можно разными способами: изучить рейтинги частных инвесторов в интернете и связаться с ними лично, участвовать в программах по развитию стартапов и заодно приобрести связи среди инвесторов. Эти варианты подойдут стартапам, а для финансирования на поздних стадиях проекта обращаются, например, в инвестиционные фонды.

Иногда инвесторы сами находят проекты. Как правило, их интересуют заметные компании со стабильным доходом, наработанной базой клиентов и перспективными идеями. О них инвестор может узнать из СМИ или в результате анализа рынка.

Инвестору. Деньги можно хранить дома или на счете в банке, но инфляция будет снижать их покупательскую способность: с каждым годом купить на них можно меньше, чем сегодня. Чтобы избежать этого, можно вложить их и получать дополнительную прибыль.

У инвесторов могут быть разные цели:

- Создать финансовую подушку безопасности. Например, проценты по вкладу дают стабильную невысокую прибыль, которая выравнивает инфляцию. При этом вкладчик ничем не рискует: деньги на вкладе всегда можно снять, если они понадобятся.

- Накопить на покупку. Некоторые способы инвестирования позволяют получить доход выше, чем от банковского вклада, но не гарантируют прибыль. Их используют, чтобы накопить крупную сумму — например, на загородный дом, поездку за границу или обучение.

- Получать пассивный доход. Инвестиции позволяют зарабатывать на капитале: получать дивиденды с акций, зарабатывать за счет разницы в цене продажи или покупки, на изменениях курса.

От цели инвестирования зависит выбор инструмента для инвестиций, стратегии и стиля инвестирования.

Во что можно инвестировать

Любое распределение денег с целью их приумножить можно считать инвестицией. Деньги можно внести на счет в банке, чтобы получать небольшой процент, — это самый безопасный способ инвестировать, но доход от него ниже, чем от других. Вклад работает так: когда клиент вносит на счет деньги, одну их часть банк отдает на хранение в Центробанк, а другую использует для получения прибыли. Например, выдает кредит другому клиенту. Частью этой прибыли он делится с вкладчиком.

Еще можно вложить деньги в недвижимость — например, купить квартиру и сдавать ее в аренду — это тоже считается инвестицией. Но чаще всего, когда говорят про инвестиции, имеют в виду вложение в финансовые активы — это акции, облигации, паи инвестиционных фондов, валюта и драгоценные металлы. О таких инвестициях мы расскажем подробнее.

Акции. Это долевые ценные бумаги, которые позволяют владеть частью бизнеса, а иногда и управлять им. Если компания закроется, владелец акций получит часть имущества организации, то есть выплаты, пропорциональные доле его участия в компании. Размер выплат также зависит от типа акций и условий, прописанных в уставе организации.

Прибыль от акций можно получать двумя способами: покупать и продавать их или получать дивиденды — часть прибыли компании за определенный период.

В брокерских сервисах можно посмотреть, насколько акция выросла за определенный период, и оценить, стоит ли покупать ее сейчас

У акции нет срока действия. Ее можно продать в любой момент, если понадобятся деньги или если покажется, что она достаточно выросла в цене и может случиться обвал.

Облигации. Это долговые ценные бумаги. При покупке облигации инвестор дает часть своих денег в долг компании на время. Пока компания пользуется деньгами, инвестор получает купоны — так называют процентные выплаты держателям облигаций.

У облигаций обычно указана ожидаемая доходность за определенный период

У облигаций есть срок. Когда он закончится, инвестор получит назад всю вложенную сумму.

Паевой инвестиционный фонд (ПИФ). ПИФ можно сравнить с коллективной копилкой или сейфом, куда частные инвесторы складывают свои деньги. Взамен они получают пай — именную ценную бумагу, в которой указан размер их доли в общем фонде.

Сам по себе пай не приносит прибыли — ни процентов, ни купонов, ни дивидендов. Заработать можно, если выросла стоимость активов фонда. Тогда погасить или продать пай можно по более высокой цене. При погашении из фонда возвращается сумма, которая равна стоимости пая. При продаже пай переходит другому инвестору на бирже.

За владение паем есть комиссии, они обычно указаны в описании фонда.

В описании фонда указаны ожидаемая доходность и комиссии

Если владеть паем хотя бы три года, налог платить не нужно.

Валюта. Можно покупать любую валюту, держать на вкладе и получать проценты. Если курс станет выше, чем при покупке, валюту можно продать и заработать на разнице.

Если курс станет выше, валюту можно выгодно продать

Курс трудно предсказать: он может стремительно вырасти и принести много денег, а может резко упасть — тогда прибыли не будет.

Драгоценные металлы. Можно купить слитки, монеты или вложить деньги в обезличенный металлический счет — он нужен для хранения «виртуальных» металлов. С помощью этого счета можно купить или продать металл, не получая его на руки. Стоимость золота, серебра и платины разная, поэтому и динамика изменения цены у них тоже разная. Банки сами устанавливают цену покупки и продажи металла, исходя из цены Центробанка.

Официальные цены на аффинированные драгоценные металлы указаны на сайте Центробанка

Центробанк опирается на цену металла на Лондонской бирже: там выставляют цену в долларах за унцию. Но банки и ювелиры используют измерение в тройских унциях: 1 унция = 31,1 г. Поэтому Центробанк делит цену на бирже на 31,1 и переводит сумму в рубли — получается цена за 1 г металла. Пользуясь этим, можно заработать дополнительные деньги на продаже металла: при падении рубля драгоценный металл в рублях дорожает.

Кто может стать инвестором

Инвестировать может любой человек, но торговать на бирже самостоятельно не получится. Для этого нужен посредник, у которого есть лицензия Банка России на биржевую торговлю. Им может быть брокер, доверительный управляющий или управляющая компания, если деньги будут вкладываться в паевые инвестиционные фонды.

Проверить лицензию посредника можно на сайте Центрального Банка.

Если обратиться к управляющему или управляющей компании, все решения о покупке и продаже активов будут выполнять доверительные лица — самому ничего делать не придется.

Брокер также будет выполнять поручения клиента на рынке — покупать и продавать, но изучать биржевые сводки, графики и статистику придется самостоятельно. Если этого не делать, можно вложить деньги в низколиквидные инвестиции и все потерять.

Чтобы начать работать с брокером, нужно:

- Заключить с ним договор.

- Открыть и пополнить брокерский счет.

- Установить приложение для инвестиций.

Юридическое лицо тоже может стать инвестором. Например, инвестициями занимаются банки и инвесткомпании. Они используют деньги вкладчиков и торгуют на рынке ценных бумаг, зарабатывая на марже — разнице между суммой покупки и продажи акций, облигаций или векселей.

Какие инвестиции бывают

Инвестиции отличаются по форме собственности, ликвидности и сроку, на который вкладывают деньги.

По форме собственности. Форма собственности определяет, кто вкладывает деньги. Инвестиции бывают:

- Зарубежные — деньги вкладывают иностранные граждане и компании.

- Государственные — вложениями занимаются государственные органы и предприятия.

- Частные — инвестируют физические лица.

Иногда инвестиции могут быть смешанными: например, часть принадлежит государству, часть — частному лицу, а часть — иностранной компании

По ликвидности. Ликвидность указывает, как быстро актив может быть продан по рыночной цене. Инвестиции бывают трех видов:

- Высоколиквидные — позволяют быстро выйти в плюс после продажи. Это валюта, государственные облигации или драгоценные камни.

- Низколиквидные — долго продаются, а если их продать, это не повлечет существенных финансовых потерь.

- Неликвидные — трудно продать. Если получится, стоимость продажи будет ниже, чем первоначальная цена актива.

По сроку вложений. Есть три вида инвестиций в зависимости от периода, на который вносят деньги:

- Краткосрочные — до года.

- Среднесрочные — от 1 года до 3 лет.

- Долгосрочные — от 3 лет и дольше.

Краткосрочные инвестиции позволяют быстро получить небольшую прибыль, долгосрочные — нескоро, но в большем размере.

Перед инвестированием оценивают, подходит ли актив по финансовым возможностям и сроку получения прибыли. Например, если цель — накопить и инвестор не спешит получить деньги за короткий срок, он вкладывает деньги в активы с фиксированным и невысоким доходом.

Как собрать инвестиционный портфель

Часто в портфель включают разные активы, чтобы снизить риски: например, если акции упадут в цене, рост валюты компенсирует потерю. Расширение портфеля разными активами называется диверсификацией. Диверсификация бывает двух видов: по секторам экономики и классам активов.

Диверсификация по секторам экономики. Можно складывать в портфель бумаги из разных отраслей — например, , нефтедобывающих компаний, химической промышленности или телекоммуникаций. Если просядет одна отрасль и цены на ее бумаги упадут, цены других помогут не уйти в минус.

Диверсификация по классам активов. Драгоценные металлы, акции, облигации — все это разные классы активов. Чтобы найти баланс между доходами от активов и расходами на них, можно складывать в портфель разные классы. Например, при покупке акций всегда больше рисков, поэтому можно добавить к ним облигации — они стабильнее.

Если только начинаете инвестировать, советуем обратиться к финансовым консультантам. Они помогут подобрать активы для портфеля и дадут советы, как ими управлять.

Если хотите все делать своими руками, можно воспользоваться сервисами для инвестиций, чтобы оценить, какие активы нравятся: посмотреть описания компаний и фондов, графики роста доходности.

Как снизить риски

При инвестировании есть риск потерять капитал. Чем выше доходность у инструмента, тем выше риски. Поэтому при высоких процентах избежать рисков не получится.

Риски могут быть разными. Например, некоторые возникают, когда невозможно продать актив низкого спроса или высокой разницы между курсом покупки и продажи. Другие относятся к возможному банкротству компании, которая выпускает ценные бумаги. А еще есть внешние риски — это инфляция, риски падения валюты или процентных ставок. Есть несколько способов снизить риски.

Следовать стратегии. При длительных инвестициях ситуация на рынке может меняться. Важно не поддаваться панике, а следовать стратегии и помнить, что в долгосрочной перспективе фондовые рынки растут.

Учитывать риски, которые известны заранее. Некоторые активы имеют заранее определенный уровень риска. Можно сравнить разные инструменты по риску и выбрать те, что имеют наиболее выгодное соотношение риска и доходности.

Не инвестировать в то, что непонятно. Если не знаете, как устроен финансовый инструмент, лучше не вкладывать в него деньги.

Проверять портфель. Со временем некоторые активы в портфеле могут стать более рискованными. Чтобы риски не росли, советуем время от времени выполнять ребалансировку портфеля и приводить процентное содержание активов к первоначальным значениям.

Если вы торгуете через брокера, он должен отчитываться о состоянии вашего портфеля согласно условиям договора или по вашему письменному запросу в течение 10 дней со дня получения запроса. Если у брокера есть личный кабинет, вы можете проверять состояние портфеля там.

Какой налог платят инвесторы

Доход от инвестиций может быть в виде прибыли от продажи или покупки акций или в виде дивидендов, купонов, а также прибыли от продажи валюты.

Доходы от инвестиций облагаются НДФЛ. Если инвестор — резидент России, то он должен заплатить 13% от дохода, если он не превышает 5 млн рублей в год.

Доход от продажи ценных бумаг и валюты на бирже облагается налогом, только если их продали дороже, чем купили.

Когда не надо платить налоги

Если продажа или покупка ценных бумаг или валюты приводят к убыткам, то налог не начисляется. Налог не зачислится и на тот доход, который еще не поступил на инвестиционный счет.

Физлицам в некоторых случаях можно не платить НДФЛ, если доход получен от купли или продажи зарубежных акций и налог был уплачен другой стране. Чтобы узнать, нужно ли платить НДФЛ, надо проверить, есть ли у России с этой страной соглашение об избежании двойного налогообложения. Если есть, можно зачесть уплаченный за рубежом налог в счет уплаты НДФЛ в России.

Что важно запомнить

- Для инвестора инвестиции — это один из способов получать дополнительный доход и сохранить сбережения от инфляции.

- Для бизнеса инвестиции — способ увеличить бюджет для развития дела, выпуска нового продукта или расширения сфер влияния.

- Инвестором может стать физическое или юридическое лицо, но для этого необходимо заключать договор с брокером, доверительным управляющим или управляющей компанией, если деньги вкладываются в ПИФ.

- Можно класть деньги в банк, вкладывать в недвижимость или финансовые активы: акции, облигации, драгоценные металлы и валюту. Некоторые активы вместе с высокой прибылью несут и высокие риски.

Сейчас читают

Роялти

Регулярная плата за франшизу или использование объекта интеллектуальной собственности

Прибыль

Разница между доходом и всеми расходами компании

Капитал

Любой ресурс бизнеса, который может принести прибыль

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Куда вложить деньги, чтобы получать ежемесячный доход?

Рассказываем, какие инвестиционные инструменты есть на рынке и на что нужно обратить внимание при их выборе.

Пассивный доход — это основа будущих накоплений. Чтобы получать его, достаточно выбрать один или несколько вариантов инвестирования. В нашем обзоре вы найдете надежные способы приумножения капитала с минимальными рисками.

Акции

Акция — это ценная бумага, которая дает держателю право на получение определенного дохода. Многие начинающие инвесторы отказываются от такого способа вложения капитала, так как боятся понести убытки. Если вы не разбираетесь в особенностях фондового рынка, можно обратиться к профессиональному брокеру. Посредник подберет эффективные готовые стратегии или возьмет акции в доверительное управление.

Выбирая способ вложения денег, лучше всего остановиться на покупке акций государственных и крупных компаний. Они называются “голубыми фишками”. К «голубым фишкам» относят ценные бумаги таких корпораций, как Сбербанк, Газпром, Роснефть и др. Инвестиции в них сопровождаются меньшими рисками.

Есть два основных способа заработка на акциях:

- Получение дивидендов. Многие компании-эмитенты выплачивают фиксированное вознаграждение держателям акций. Окончательное решение по перечислению дивидендов принимается по итогам финансового года. Основой для определения размера выплат является чистая прибыль компании. Российские корпорации перечисляют прибыль по акциям по итогам года. В зарубежной практике дивиденды направляются ежеквартально.

- Получение дохода от продажи ценных бумаг.Например, если инвестор приобрел пакет акций стоимостью 500 000 рублей, а через 9 месяцев его стоимость составила 750 000 рублей, ценные бумаги можно реализовать. Доход от продажи составит 250 000 рублей без учета налогов.

Важно: физические лица не могут выйти на биржу самостоятельно. Для этого необходимо открыть брокерский счет. Сделать это можно как в банке, так и у профессиональных участников рынка ценных бумаг, например, в компании БКС. Открывать счет через брокера выгоднее, так как банки удерживают большие комиссии.

Для открытия счета достаточно обратиться в офис компании с паспортом и подписать договор. Многие брокеры предлагают сделать это онлайн. Обратите внимание, что большой популярностью пользуется одна из разновидностей брокерского счета – ИИС (индивидуальный инвестиционный счет).

Главное преимущество ИИС заключается в том, что его владелец получает право на налоговый вычет. Согласно законодательству, любая прибыль, полученная в результате продажи ценных бумаг, облагается налогом в размере 13%. Если вы заработали на бирже 250 000 рублей в течение года, необходимо заполнить декларацию и уплатить НДФЛ. Владельцы ИИС могут рассчитывать на возврат перечисленного налога. Таким образом, доход увеличивается на 13%.

Важно: если вы планируете получать налоговые вычеты, ИИС должен действовать как минимум на три года. Раньше срока вывести деньги можно, но придется вернуть все полученные льготы государству.

Вклад

Банковский вклад (депозит) — один из самых распространенных способов инвестирования. Он не принесет сверхприбыли. Средняя доходность здесь варьируется от 4 до 7 % годовых, но число рисков сведено к минимуму.

Выбирая банк, обращайте внимание на то, страхуются ли депозиты Агентством по страхованию вкладов (АСВ). Если у кредитного учреждения отзовут лицензию, вы не потеряете свои деньги. Важно отметить, что “несгораемая сумма” составляет 1 400 000 рублей. Именно поэтому мы рекомендуем не размещать вклады более 1 400 000 в одном банке, а распределить их по нескольким финансовым учреждениям.

Получать прибыль по вкладу можно в конце срока (сумма процентов добавляется к начальному депозиту) или на ежемесячной основе. Во втором случае проценты поступают клиенту на карту или счет. Их можно снимать.

Сама ставка по вкладу зависит от того, можно ли его пополнять, а также выводить со счета деньги. Максимальный процент предлагается на вкладах без возможности снятия и пополнения. Ставка будет ниже, если вы будете проводить операции по счету.

Также можно рассмотреть открытие накопительного счета. Крупные российские банки предлагают ставку 4-6% годовых. При этом получать прибыль можно и на ежедневной основе.

Облигации

Выбирая, куда вложить деньги, чтобы получить прибыль, многие инвесторы предпочитают облигации. Их основное отличие от акций заключается в том, что держатель получает фиксированный (купонный) доход, размер которого известен заранее.

Есть два типа облигаций:

- Государственные (они же ОФЗ — облигации федерального займа) — это ценные бумаги, которые выпускаются Министерством Финансов РФ. Их цель — привлечение дополнительного финансирования от частых лиц. Приобретая ОФЗ, вы предоставляете государству определенную сумму в долг. Крупные финансовые вложения не требуются. Стоимость одной облигации, как правило, — 1 000 рублей. Минимальная сумма, на которую можно приобрести ОФЗ, составляет 10 000 рублей. На большую прибыль могут рассчитывать инвесторы, которые владеют ОФЗ не менее трех лет. Купонный доход перечисляется каждые 6 месяцев. Средняя прибыль — от 6 до 8 % годовых.

- Корпоративные — это долговые бумаги компаний. Можно приобрести облигации крупных корпораций и получить доходность выше, чем по банковскому вкладу. Обратите внимание на то, что в таком случае риски также небольшие.

Недвижимость

Куда вложить деньги, чтобы получать прибыль ежемесячно? Например, купить недвижимость. Вы можете приобрести как жилые, так и коммерческие объекты.

Недвижимость — это ликвидный актив, который с течением времени может вырасти в цене. Самый распространенный вариант — приобрести жилье или другой объект на этапе “котлована”. В таком случае вы можете рассчитывать на минимальную стоимость за квадратный метр.

Есть два способа зарабатывать на недвижимости:

- Сдавать ее в аренду и получать доход на ежемесячной основе.

- Реализовать объект. На каждом этапе строительства стоимость “квадрата” возрастает. Вы можете продать квартиру через несколько лет в 1,5-2 раза дороже, а полученную прибыль реинвестировать.

Покупка недвижимости в крупных городах России обойдется в сумму от 5 000 000 до 20 000 000 рублей.

Драгоценные металлы

Еще один распространенный способ вложения денег — покупка драгоценных металлов. К ним относят палладий, платину, золото и серебро. Выбирайте такой способ инвестирования, если хотите получить прибыль в перспективе.

Инвестиции в драгоценные металлы — долгосрочные. Также важно отметить, что, если вы владеете драгметаллами менее чем 3 года и продаете их, доход будет облагаться налогом. В случае, если активы находятся в собственности более трех лет, декларировать прибыль и уплачивать НДФЛ не нужно.

Также вы можете открыть обезличенный металлический счет. В этом случае покупать драгоценные металлы не нужно. Инвестор вносит определенную сумму на счет. Она конвертируется в граммы. Вы не торгуете драгметаллами, поэтому уплачивать подоходный налог не требуется. Доходность вложений напрямую связана с ростом стоимости драгметаллов.

Средняя доходность от инвестиций в МФО составляет 20-25 %, но вложения сопровождаются рисками. Физические лица в России могут инвестировать в работу микрофинансовых компаний.

Предусмотрены следующие условия:

- Минимальная сумма инвестиций — 1 500 000 рублей.

- Если кредитор планирует вывести свои деньги раньше срока, доходность снизится.

- Досрочно снять возможно не всю сумму, а только ту ее часть, которая превышает 1 500 000 рублей. Например, если вы инвестировали 1 700 000 рублей, к выводу доступно только 200 000 рублей.

- С полученного дохода необходимо уплатить НДФЛ. Стандартная ставка составляет 13%.

Доверительное управление

В инвестициях риск и доходность связаны. Чем выше прибыль, тем более рискованны ваши вложения. Доходность по акциям и облигациям не гарантирована. Инвестиции не застрахованы АСВ.

Если вы не хотите продумывать стратегии самостоятельно и анализировать фондовый рынок, обратите внимание на передачу денег в доверительное управление. В России это:

- Паевые инвестиционные фонды — о них расскажем более подробно далее.

- Индивидуальный инвестиционный счет (ИИС) с доверительным управлением. Управляющая компания (УК) предлагает инвестору открыть счет и выбрать одну из готовых стратегий. Сама УК управляет средствами на ИИС в рамках конкретной стратегии. У этого варианта есть преимущество в виде налоговых льгот.

Паевой инвестиционный фонд (ПИФ) — одна из форм коллективного вложения денег. Это портфель, который включает в себя несколько активов (ценные бумаги — акции и облигации, валюта и другие финансовые инструменты).

Правильно “подобрать” набор инструментов финансового рынка для начищающего инвестора проблематично. Необходимо грамотно проанализировать ситуацию на рынке, выбрав ликвидные активы. В таком случае всю работу по формированию ПИФа и управлению им берут на себя профессиональные управляющие. Они проводят различные операции, направленные на приумножение размещенных инвесторами средств. Это могут быть покупка-продажа ценных бумаг, а также валюты, выдача займов и др. Инвестору остается лишь отслеживать результаты работы.

Доходность ПИФа зависит от того, как изменилась стоимость пая. Вложения не застрахованы государством, поэтому инвесторы могут как заработать, так и потерять свои деньги.

Важно: работа ПИФов контролируется государством в лице Центрального Банка, а также специализированным депозитарием. Они следят за действиями управляющей компании в целях соблюдения интересов инвесторов.

Зарабатывать на паях можно двумя способами:

- Погашение принадлежащих инвестору паев. В таком случае сама управляющая компания компенсирует участнику полную стоимость пая денежными средствами.

- Реализация (продажа) другому лицу. Необходимо найти покупателя и оформить сделку.

Подведем итоги

На рынке есть несколько вариантов инвестирования для получения ежемесячной прибыли: банковский вклад, покупка акций и облигаций, недвижимости, ПИФы, вложения в МФО, доверительное управление. При выборе способа важно обращать внимание на уровень риска, размер располагаемого капитала, а также собственные цели.

Если вы хотите начать инвестировать в акции, нужно выбрать надежного брокера и открыть счет. Особенно популярна такая разновидность брокерского счета, как ИИС (индивидуальный инвестиционный счет).