Порядок заполнения декларации по НДС в 2022 году

Рассмотрим порядок заполнения декларации по НДС, сроки сдачи и сроки уплаты налога. Посмотрите видео-инструкцию, как можно отправить декларацию по НДС через Экстерн. Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

- Образец заполнения декларации по НДС

- Титульный лист

- Раздел 1 декларации по НДС

- Раздел 3

- Раздел 8 и раздел 9

- Как проверить декларацию?

- Отправка декларации по НДС через Экстерн

- Вопрос-ответ

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев. Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за 1 квартал 2022 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

- до 26.04.2022 — 2 000 рублей;

- до 25.05.2022 — 2 000 рублей;

- до 25.06.2022 — 2 000 рублей.

Некоторые организации перечисляют НДС одной суммой в первом месяце, следующем за отчетным кварталом, без разбивки на месяцы — это право налогоплательщика.

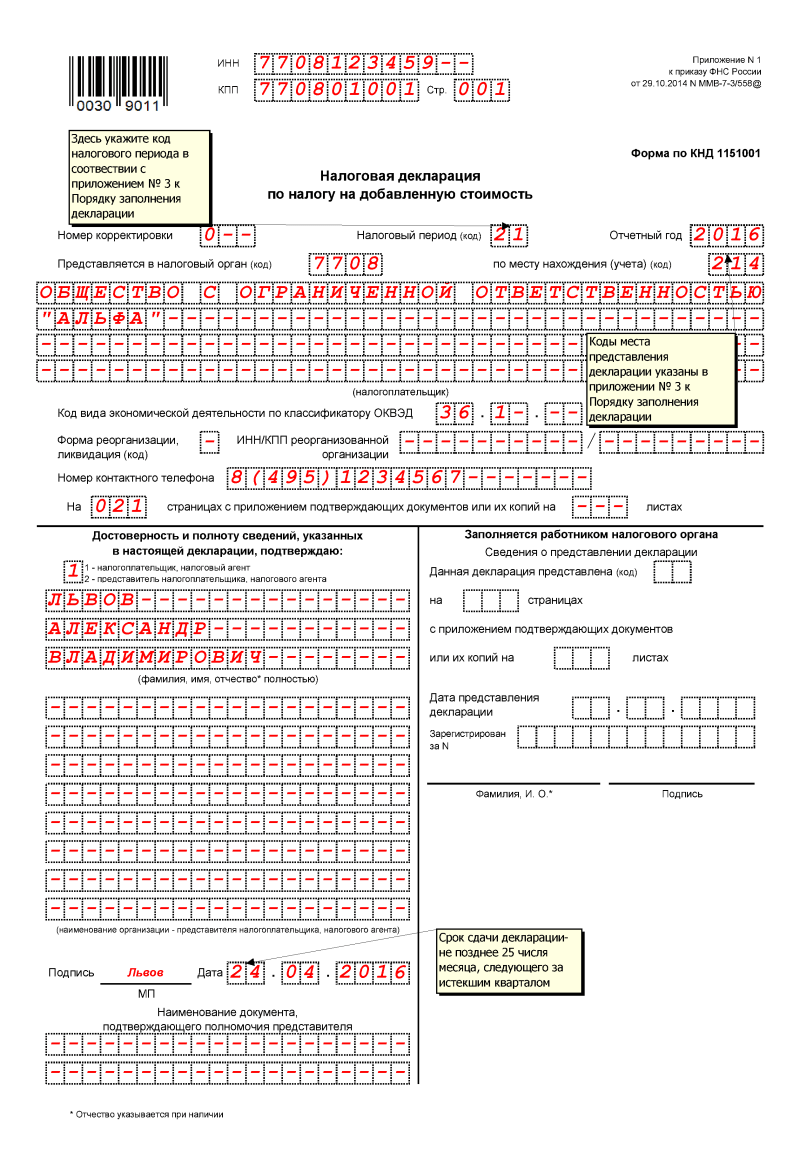

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Последняя редакция формы и указаний по заполнению была выполнена в соответствии с Приказом ФНС РФ от 26.03.2022 № ЕД-7-3/228@. Она действует с отчета за 3 квартал 2022 года.

Образец заполнения декларации по НДС

Рассмотрим пример заполнения декларации по НДС за 1 квартал 2022 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 20 %.

За период январь — март 2022 года в обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 250 рублей (счет-фактура № 1 от 02.03.2022).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 666,67 рубля (счет-фактура № 19 от 11.01.2022).

- Поступил счет-фактура № 5 от 12.11.2022 на сумму 5 600 рублей, в том числе НДС 933,33 рубля. Мебель по этому документу была принята к учету 12.02.2022. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1 ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. Если показателей для какого-то из разделов нет, то его можно просто не включать в состав декларации.

В данном примере нужно заполнить также разделы 3, 8 и 9.

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Титульный лист

На первом листе нужно указать данные, с которыми зарегистрирована организация: ИНН и КПП, название и т.п. Также на титульном листе нужно указать отчётный год и код налогового периода. Для первого квартала используйте код «21». Все коды перечислены в Приложении 3 к порядку заполнения декларации.

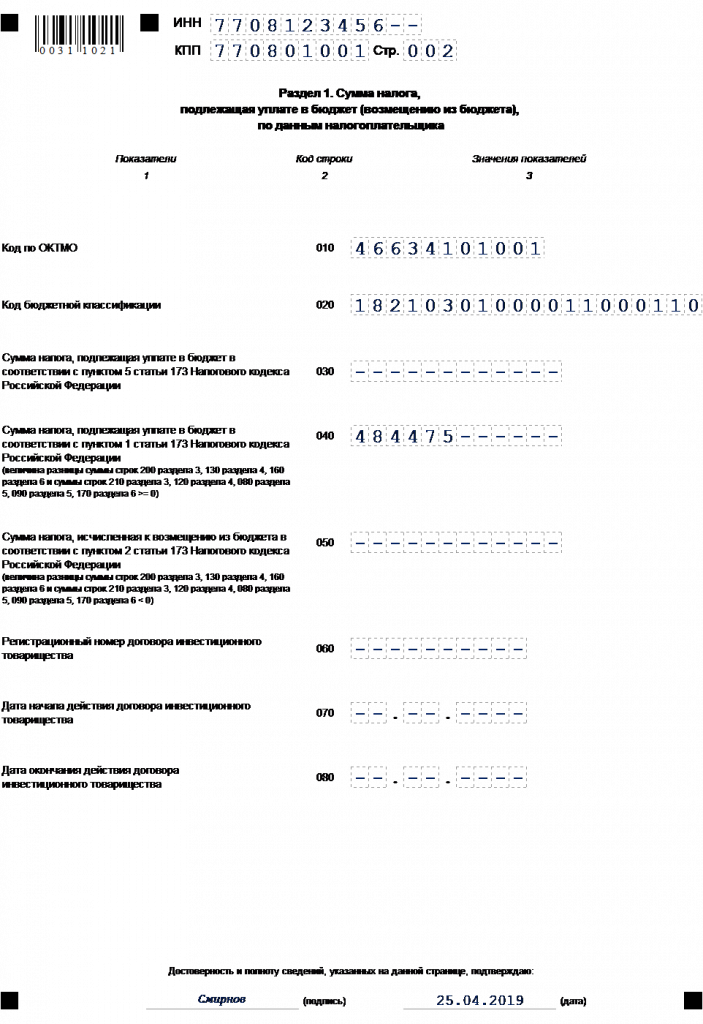

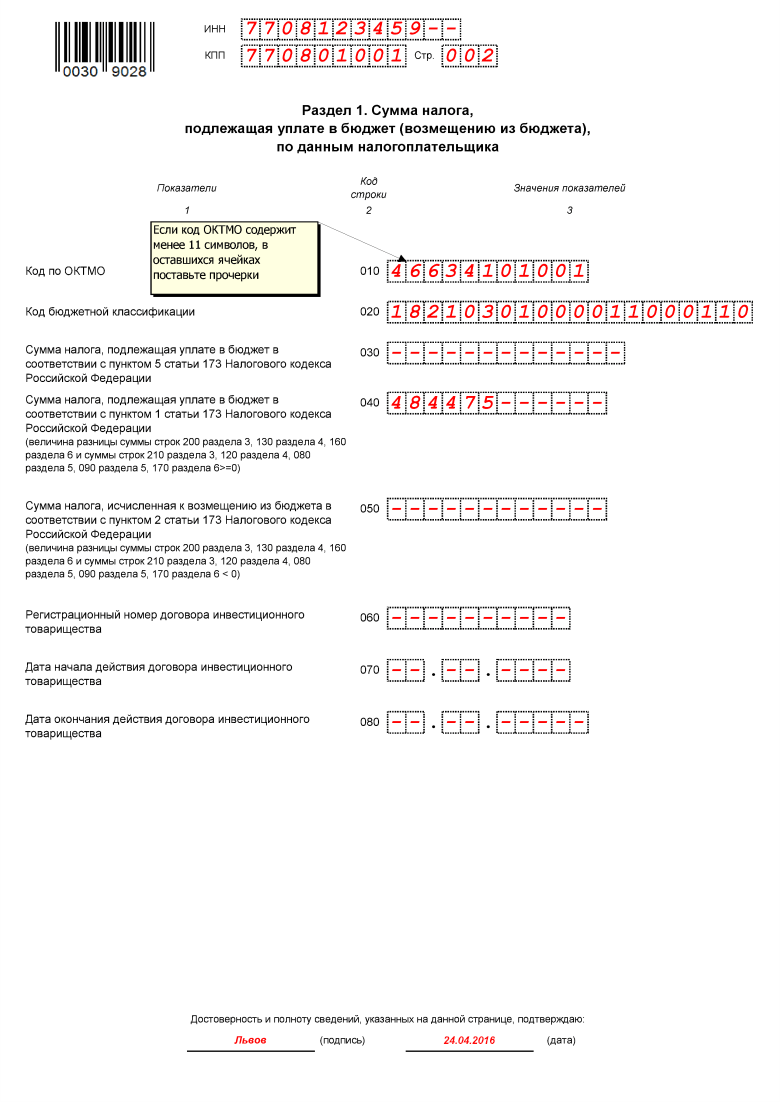

Раздел 1 декларации по НДС

В первом разделе нужно указать код по ОКТМО и верный КБК. На 2022 год для уплаты НДС актуален КБК 18210301000011000110.

По строке 040 укажите сумму НДС к уплате в бюджет. Перед этим необходимо заполнить прочие разделы, в том числе раздел 3, 4, 5 и 6. В нашем примере достаточно третьего раздела. Если возник НДС к возмещению, укажите его в строке 050.

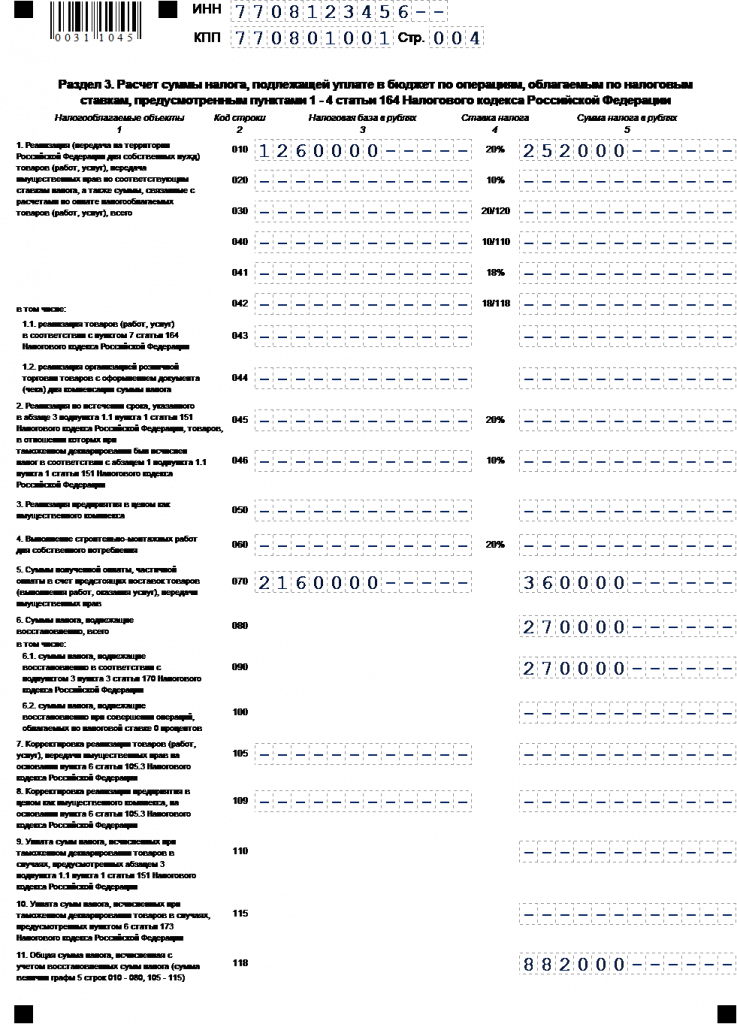

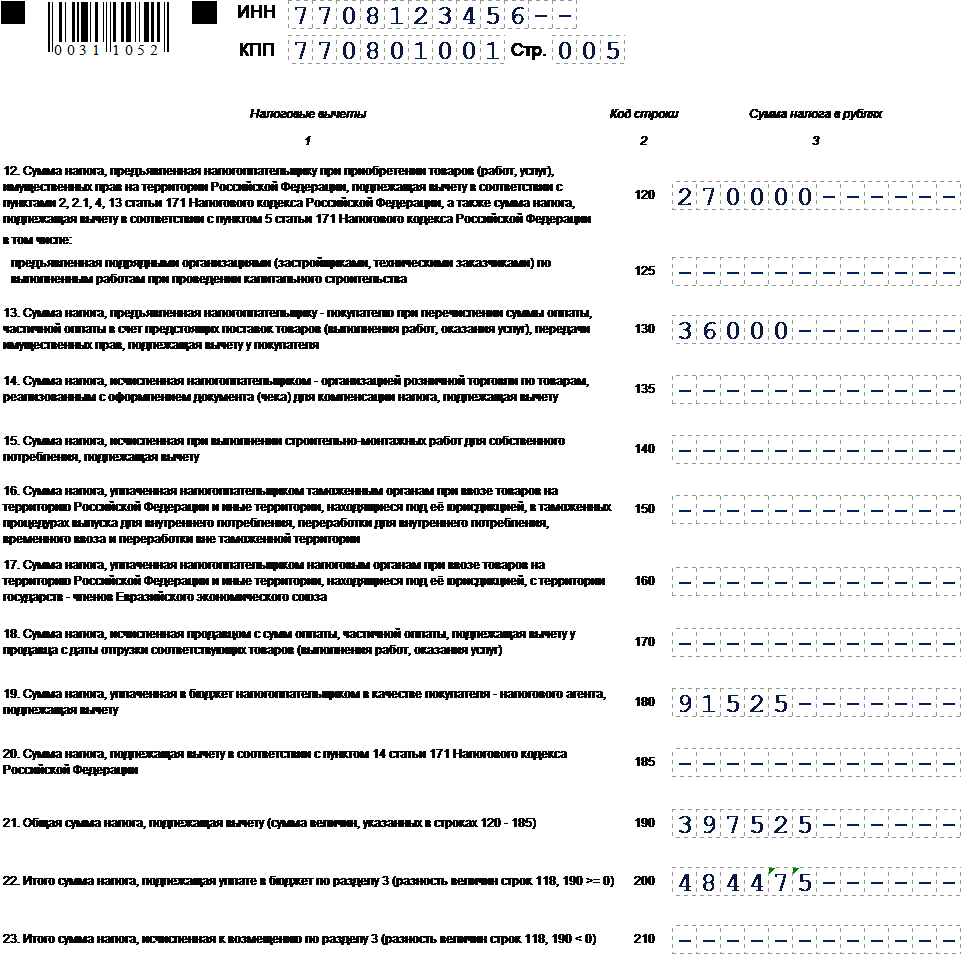

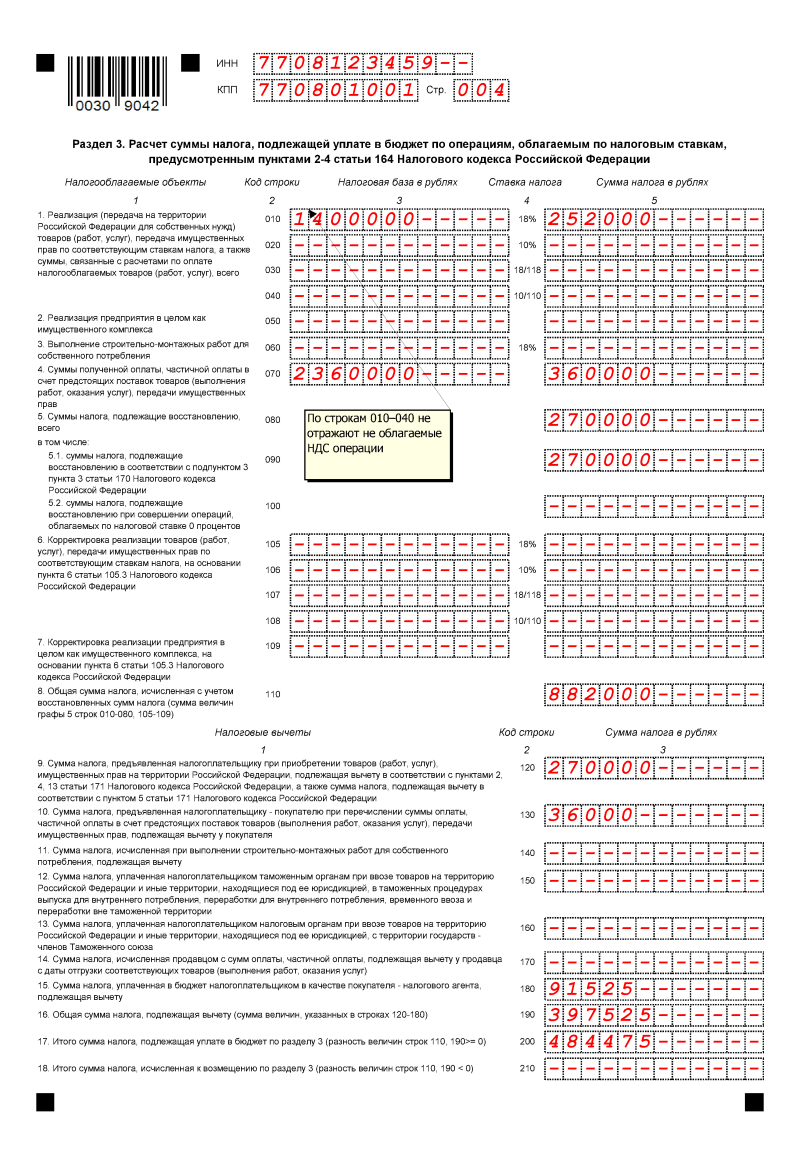

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

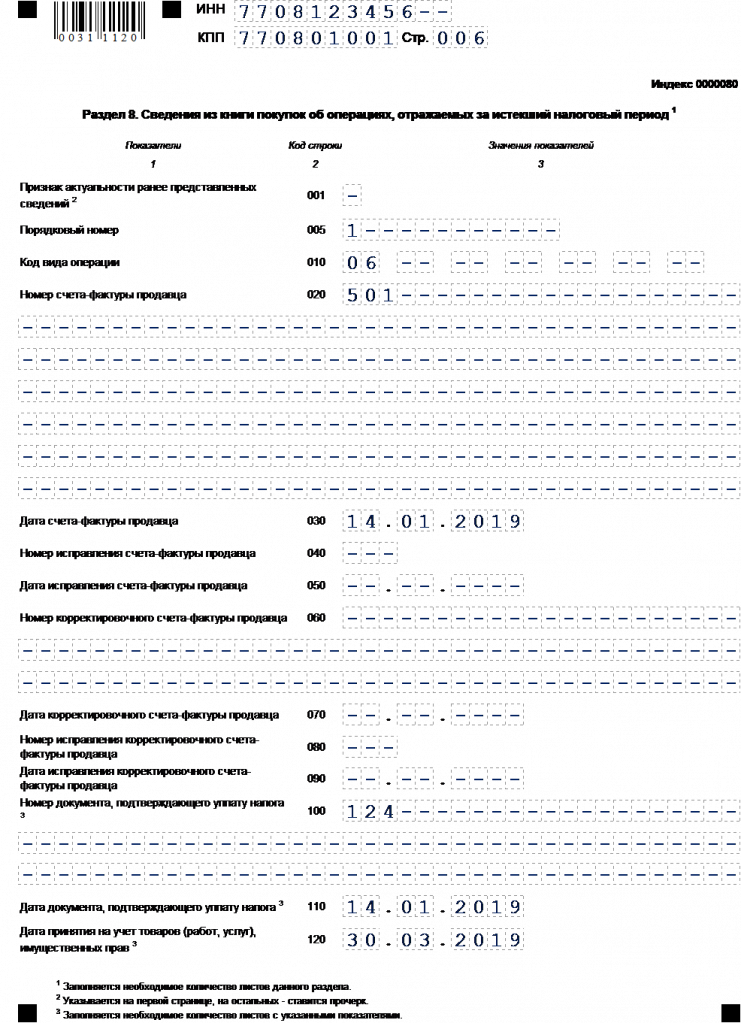

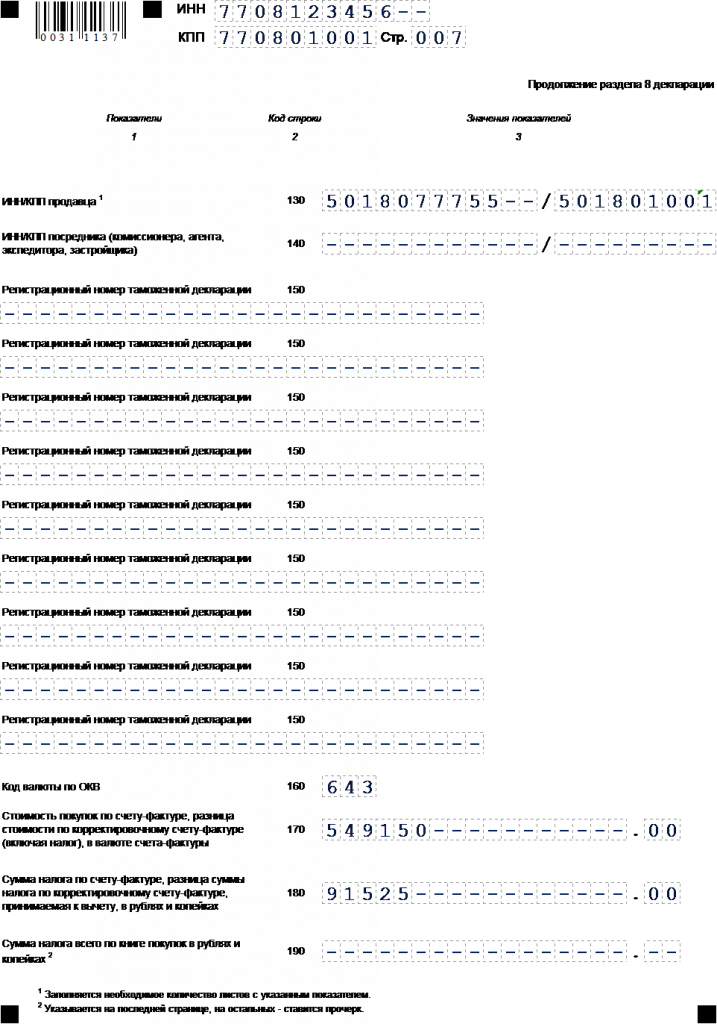

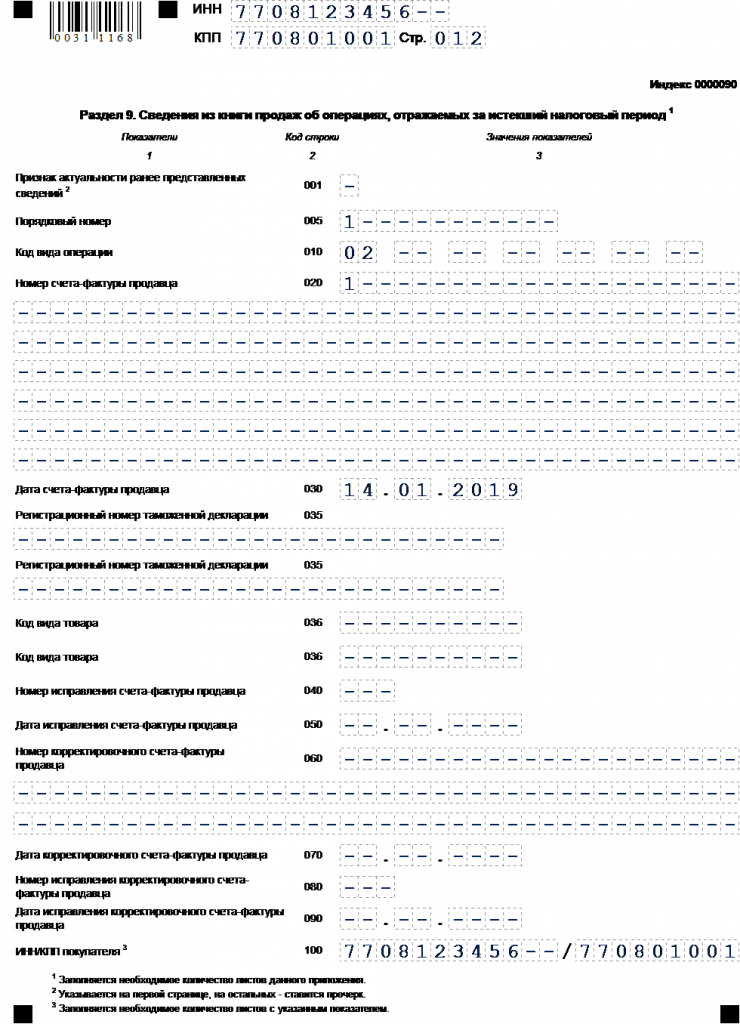

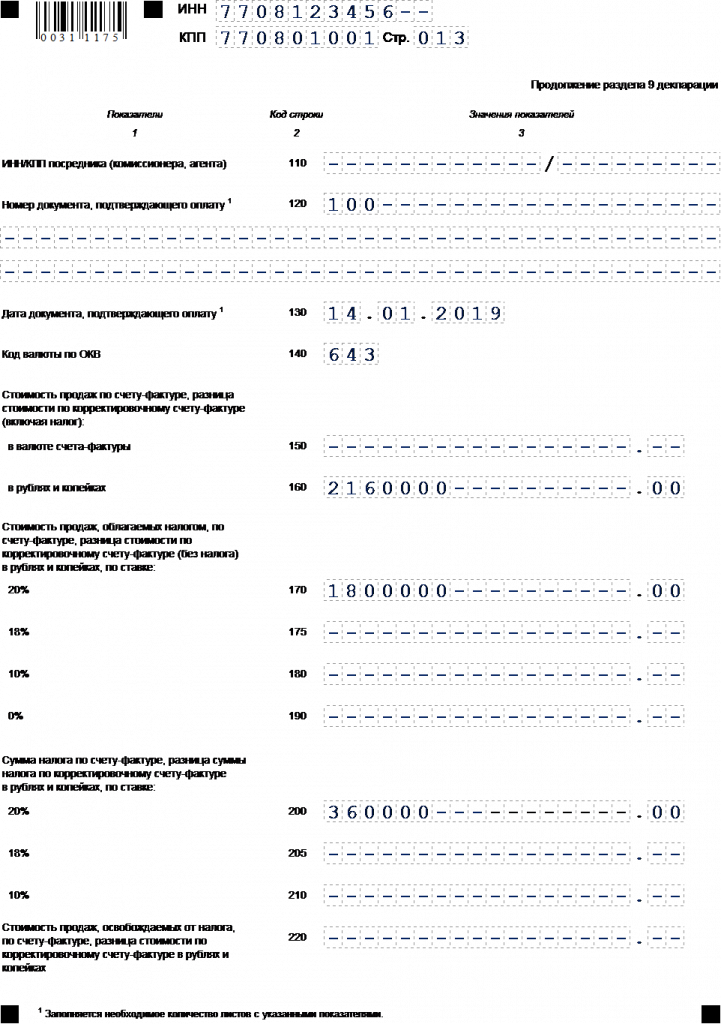

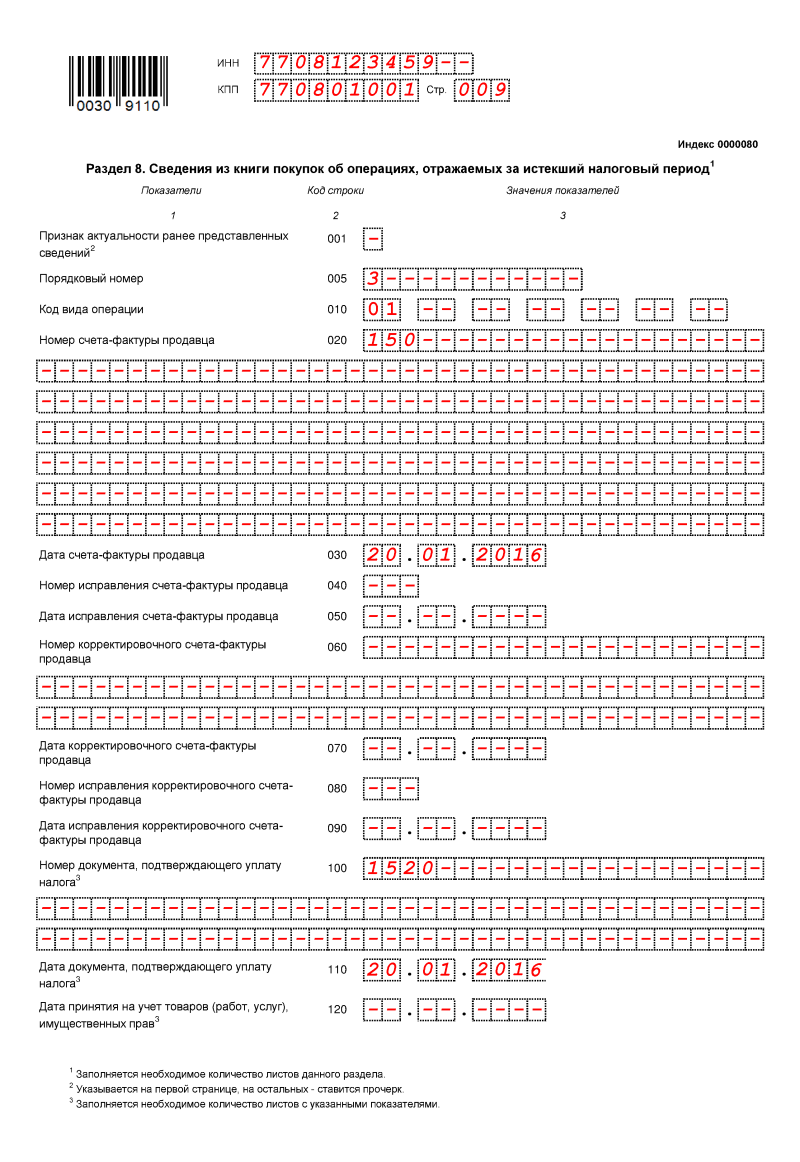

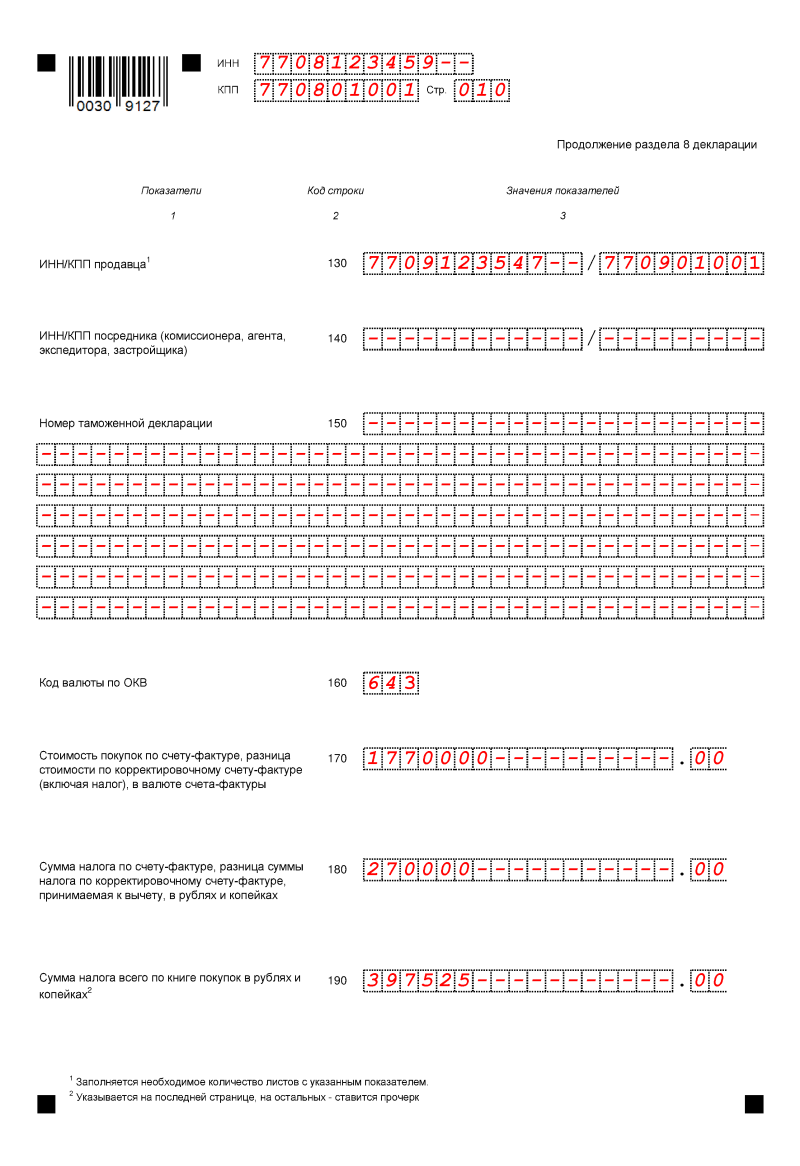

Раздел 8 и раздел 9

Эти разделы добавили в декларацию, когда налогоплательщиков обязали представлять ФНС данные о счетах-фактурах, которые были выданы или получены.

Раздел 8 соответствует данным из книги покупок, а раздел 9 — данным из книги продаж.

В каждом из них нужно указать вид операции, номер и дату счета-фактуры.

Для раздела 8 дополнительно укажите номер и дату документа, подтверждающего уплату налога. Дополнительно укажите дату принятия товаров к учету. По строке 190 прописывается итоговый исчисленный НДС.

В разделе 9 по строкам 230 — 280 прописываются итоговые суммы реализации и налога по соответствующим ставкам.

С 2022 года разделы 8 и 9 дополнены новыми строками для отражения операций с прослеживаемыми товарами. В них указывается РНПТ или регистрационный номер декларации на товары, код количественной единицы товара, количество товара и его стоимость без НДС.

Наши эксперты ответили на частые вопросы пользователей Экстерна и дали Разъяснения по заполнению приложений к декларации по НДС.

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Исправить ошибки в декларации или дополнить переданные сведения можно с помощью корректировки по НДС. Порядок работы с уточненными декларациями описан в пункте 2 порядка заполнения.

Отправка декларации по НДС через Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

Вопрос-ответ

НДС — это налог, который исчисляет продавец при реализации товаров, работ, услуг, имущественных прав покупателю. Декларацию по налогу на добавленную стоимость сдают организации и индивидуальные предприниматели. Это обязательная форма отчетности налогоплательщиков.

Корректировки по НДС представляют, если в первичной декларации не были отражены все необходимые данные или были обнаружены ошибки, которые занижают налог или завышают сумму, начисленную к возмещению. Уточненную декларацию по НДС заполняют по аналогии с первоначальным отчетом. В нее в обязательном порядке вносят все значения полностью, а не только отображают разницу между ошибочно поданными и правильными данными. Таким образом, уточненка по НДС — это обычная декларация с правильными (уточненными) цифрами. Для идентификации уточненного документа на титульном листе бланка в отдельном поле указывают специальный код, номер корректировки.

В декларации по НДС полученный аванс отображают в разделе 3 по строке 070 в графе 3, а сумму налога с аванса — в графе 5.

Декларация по НДС включает титульный лист и 12 разделов. Все налогоплательщики (налоговые агенты) обязательно заполняют титульный лист и раздел 1 декларации. Прочие разделы и приложения к ним заполняют, если совершали операции, которые должны быть в них отражены.

Декларацию по НДС сдают плательщики НДС — компании и ИП на общей системе налогообложения, а также все, кто ввозит товары через границу. Также ее обязаны подавать налоговые агенты по НДС и неплательщики НДС, которые выставили счет-фактуру с выделенным налогом. Обычно декларацию составляет бухгалтер предприятия.

Обоснованность применения налоговых льгот по НДС подтверждается реестром документов в ответ на конкретное требование налоговой. Подробнее эксперты рассказали в инструкции.

Декларация по НДС в 2022 году

В течение 2022 года сдать декларацию по НДС нужно четыре раза. Первым станет отчет за 4 квартал 2022 года — его надо сдать до 25 января. Все остальные отчеты идут за 2022 год, в том числе за первый квартал — до 26 апреля, за второй квартал — не позднее 26 июля, а за третий квартал — до 25 октября. Декларацию за 4 квартал подавайте уже в 2022 году — до 25 января. Декларация изменилась летом 2022 года — новая форма будет действовать с отчета за 3 квартал 2022 года. Расскажем, кто, когда и куда должен сдавать декларацию, чем грозит несдача документа, и дадим пример заполнения.

Кто и как сдает декларацию по НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Все плательщики налога на добавленную стоимость сдают эту декларацию. Также ее сдают импортеры, неплательщики НДС, которые в прошедшем квартале выставили счет-фактуру с НДС, и налоговые агенты, которые получили или выставили счета-фактуры как посредники, даже если они работают на спецрежимах.

Все эти категории сдают декларацию в электронном виде. Если сдать документ на бумаге, налоговая посчитает это равносильным несдаче декларации. На бумаге документ можно сдать только некоторым налоговым агентам (п. п. 3, 12 ст. 80, п. 5 ст. 174 НК РФ) .

Если в отчетном периоде вы не вели деятельность или у вас не возникало объектов налогообложения, декларацию все равно придется сдать, но уже в нулевой форме. Иногда вместо декларации по НДС можно сдать единую налоговую декларацию. Это возможно, если вы не вели деятельность в течение квартала, а на ваших счетах и в кассе не было движения денежных средств.

Куда и в какие сроки сдаем декларацию

Декларацию в общем случае сдают в течение 25 дней после завершения квартала. В 2022 году сроки сдачи таковы:

- за 4 квартал 2022 — до 25 января 2022;

- за 1 квартал 2022 — до 26 апреля;

- за 2 квартал 2022 — до 26 июля;

- за 3 квартал 2022 — до 25 октября.

Смещение дат связано с тем, что 25 число приходится на выходные дни. Например, отчет за 1 квартал 2022 надо сдать до 25 апреля включительно, но это воскресенье. Поэтому последним днем для сдачи становится понедельник.

Декларации направляют в налоговый орган по месту учета. Если у вас есть обособленные подразделения, декларацию вы должны представлять централизованно в ИФНС, в которой головная организация состоит на учете. Крупнейшие налогоплательщики подают декларацию в налоговый орган по месту учета в качестве крупнейшего налогоплательщика.

Ответственность за несдачу декларации

За опоздание со сдачей декларации налоговая может привлечь компанию или предпринимателя к ответственности. Прежде всего это штраф: его размер составит 5% от налога к уплате. Штраф назначается за каждый полный или неполный месяц, начиная с последнего срока сдачи декларации. Штраф не превысит 30% от суммы налога, но и не опустится ниже 1000 рублей.

То есть, за опоздание с декларацией вы заплатите 1000 рублей или больше. Скорее всего, штраф назначат даже при несвоевременной отправке нулевой декларациеи. Единого мнения по этому вопросу нет, но на практике налоговая штрафует за просрочку с “нулевкой”, а суды поддерживают ее. Хотя есть и противоположные решения судов, когда опоздавшие с «нулевкой» компании освобождаются от штрафов, — но их меньше.

Также ФНС может приостанавливать операции по банковским счетам за несдачу декларации спустя 20 рабочих дней после завершения сроков предоставления документа. Кроме того, налоговая за 14 дней до принятия решения о приостановлении операций по счетам уведомит об этом налогоплательщика.

С 1 июля у ИФНС появилось право признавать декларации непредставленными. Такое случится, если во время камеральной проверки выяснится одно из обстоятельств ( ст. 80 НК РФ) :

- подпись неуполномоченным лицом;

- подпись дисквалифицированного физлица;

- подпись умершего физлица;

- подпись лица, о котором есть отметка о недостоверности сведений;

- подпись лица, которое по данным ЕГРЮЛ прекратило существование;

- нарушение контрольных соотношений, утвержденных приказом ФНС от 25.05.2022 № ЕД-7-15/519@.

В этих случаях налоговая направит уведомление о том, что декларация считается непредставленной. При нарушении контрольных соотношений она сообщит не позднее следующего рабочего дня, а в других случаях — в течение пяти дней с момента выявления обстоятельств.

После получения уведомления о непредставленности из-за нарушения контрольных соотношений, у налогоплательщика есть пять дней для исправления ошибок. Если успеть в срок, налоговая посчитает, что вы отчитались в тот день, когда подали первую декларацию, признанную непредставленной — просрочки не будет.

Вычеты в декларации

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Вычеты помогают уменьшить сумму налога. Есть несколько видов вычетов по НДС, они перечислены в ст. 171 НК РФ. Суммы НДС к вычету отражаются в строках 120-190 раздела 3 декларации по НДС. В строках 120-185 вычет распределяется по видам, а в строке 190 — подсчитывается общий вычет за квартал. Всего в декларации выделяется 9 видов вычетов. Их итоговую сумму вычитают из общей суммы исчисленного налога и таким образом определяют НДС к уплате или возмещению.

Безопасная доля вычетов НДС для отчетности за третий квартал изменилась. Если доля вычетов больше средней, есть риск попасть под наблюдение. Средняя доля вычетов по стране в 2022 году — 89 %. На практике многие налоговики ориентируются не на общероссийские, а на региональные показатели. Уточняйте их на сайте ФНС. Ничто не запрещает вам делать вычет большего размера, если для этого есть основания. Но если вычет у компании не соответствует средним вычетам по региону, инспекторы могут вызвать «на ковер» и назначать проверки — даже выездные.

Подробнее о расчете безопасной доли вычетов мы рассказывали в статье «Безопасная доля вычетов по НДС».

Что нового в 2022 году

ФНС внесла изменения в декларацию по НДС приказом от 26.03.2022 N ЕД-7-3/228@ . Новая форма начнет действовать с отчета за третий квартал 2022 года. Для большинства налогоплательщиков ничего важного не поменялось, но использовать новый бланк должны все. Изменения касаются запуска системы прослеживаемости товаров.

В декларации поменяли штрих-коды и уточнили разделы 8, 9, 10 и 11 — в них добавили строки для отражения операций с прослеживаемыми товарами. Суть изменений во всех разделах одна, отличаются только номера строк. Рассмотрим на примере раздела 8:

- убрали строку 150 для номера таможенной декларации;

- добавили строку 200 для регистрационного номера декларации на товары или регистрационного номера партии товара (РНПТ), подлежащего прослеживаемости;

- добавили строку 210 для кода единицы измерения прослеживаемого товара;

- добавили строку 220 для количества прослеживаемого товара в указанной единице измерения;

- добавили строку 230 для стоимости прослеживаемого товара, без НДС в рублях.

В разделе 9 добавили аналогичные строки 221-224, в раздел 10 — строки 220-250, и в раздел 11 — строки 210-240.

Из каких разделов состоит декларация

Декларация включает титульный лист и 12 разделов. Разберитесь, какие разделы нужно заполнить вам. Если заполнение декларации вызывает много вопросов и сложностей, обратитесь за помощью к опытному бухгалтеру или ведите учет в удобном бухгалтерском сервисе, который сформирует все отчеты и проверит их перед отправкой в налоговую и фонды. Это актуально для большинства плательщиков НДС и посредников, которые отправляют документ в налоговую только в электронном виде.

- титульный лист и 1 раздел заполняют все плательщики НДС;

- 2 раздел заполняют налоговые агенты отдельно на каждую компанию, по которой есть обязанности налогового агента;

- 3 раздел — для расчета налоговой базы и налога к уплате по ненулевым ставкам;

- 4, 5 и 6 разделы заполняют экспортеры;

- 7 раздел — для компаний, которые осуществляли необлагаемые НДС операции в предыдущем квартале;

- 8 раздел — это данные книги покупок, то есть данные о полученных счетах-фактурах;

- 9 раздел — данные книги продаж, то есть данные о выставленных счетах-фактурах ;

- 10 раздел для посредников — нужно указать сведения из журнала учета выставленных счетов-фактур;

- 11 раздел для посредников — сведения из журнала учета полученных счетов-фактур;

- 12 раздел заполняют те, кто освобожден от НДС или совершает необлагаемые операции, например, упрощенцы и плательщики ЕНВД, которые выставляют счета-фактуры с НДС.

В общем случае в декларации заполняют титульный лист и разделы 1, 3, 8 и 9.

Инструкция по заполнению

Приведем образец заполнения декларации для ООО «Ромашка» — это микропредприятие с двумя сотрудниками на ОСНО, основная деятельность — оптовая торговля. Организация заполняет лишь часть разделов декларации:

- «Ромашка» не является налоговым агентом, поэтому не заполняет раздел 2;

- не применяет налоговую ставку 0%, поэтому не заполняет разделы 4, 5 и 6;

- не имеет дела с операциями, которые не подлежат налогообложению или проводятся вне территории России, также не вносит предоплату за поставку товаров с циклом изготовления больше полугода, поэтому не заполняет раздел 7;

- не является посредником и не получает освобождение от НДС.

Титульный лист

На титульном листе указываем ИНН и КПП, код налогового органа, отчетный год 2022 (2021) и отчетный период — «21» для 1 квартала, «22» для 2 квартала, «23» — для 3 квартала и «24» — для 4-го квартала. Название организации пишем полностью, указываем телефон, число листов в декларации и данные директора или предпринимателя.

С отчета за 4 квартал 2022 года с титульного листа удалили строку «Код вида экономической деятельности по классификатору ОКВЭД». Ничего особенного в этом нет, просто убрали дублирование данных. Налоговая и так знает виды деятельности компаний, ведь при регистрации их указывают в документах и заносят в ЕГРЮЛ/ЕГРИП. Указывать ОКВЭД больше не нужно.

.PNG)

В разделе 1 указываем код ОКТМО и код бюджетной классификации. КБК зависит от вида операции, по которой уплачивается налог. Налог с реализации в России (в том числе для налоговых агентов) платят по КБК — 182 1 03 01000 01 1000 110.

В строке 030 указывают сумму налога поставщики на спецрежимах или освобожденные от НДС по ст. 145 НК РФ, если выставляют счета-фактуры с НДС. Эта сумма не включается в строки 040 и 050.

«Ромашка» указывает в строке 040 сумму налога к уплате, рассчитанную после сложения данных из раздела 3. Если бы вычет оказался больше начисленного налога, можно было бы заявить НДС к возмещению и отразить в строке 050.

Все остальные строка «Ромашка», как и многие другие плательщики НДС, не заполняет.

Раздел 3

В разделе 3 делаем расчет суммы налога к уплате: вносим облагаемые по обычным и расчетным ставкам операции, а также указываем налоговые вычеты.

В строках 010-118 «Ромашка» указала начисленный НДС и налог к восстановлению. Налог уплачивается только по ставке 20 %. В расчет попала оплата за поставку 25 000 рублей и предоплата на сумму 29 500 рублей. Затем в строках 120-190 отражаются вычеты по налогу и в строках 200 или 210 указывается итоговый налог к уплате или возмещению (стр. 118 — стр. 190).

Разделы 8 и 9

Разделы 8 и 9 — это сведения из Книг покупок и продаж об операциях за квартал. Для формирования этих разделов Декларации компании придется установить бухгалтерскую программу или зарегистрироваться в веб-сервисе, потому что налогоплательщики, которые заполняют и сдают эти разделы в составе декларации, имеют право сдавать ее только в электронном виде.

Разделы 8 и 9 можно не включать в состав декларации, если в течение отчетного квартала вы не регистрировали в книге покупок или в книге продаж ни одного счета-фактуры.

Легко подготовьте и сдайте через интернет декларацию по НДС с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые 14 дней новые пользователи работают в сервисе бесплатно.

Как правильно заполнить деаларацию по НДС за 1, 2, 3 и 4 квартал 2022? Расскажем о сроках сдачи, штрафах и вычетах.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Все организации пользуются коммунальными услугами: отоплением, водой, электричеством, вывозом мусора, водоотведением и пр. Порядок обложения стоимости коммунальных услуг налогом на добавленную стоимость зависит от того, кто оказывает услуги и как происходит оплата.

Регистры налогового учета по НДС — это документы, которые обобщают данные налогового учета и помогают рассчитывать базу для исчисления налога. Их используют, когда данных из регистров бухучета недостаточно. Разберемся, какие есть налоговые регистры по НДС и как их вести.

Розничные магазины и другие торговые организации, которые продают товары конечным потребителям, тоже платят НДС. Рассмотрим, особенности в расчете и уплате НДС, заполнении книги продаж и бухгалтерском учете.

Декларация по НДС 2022: порядок заполнения и сдачи

О том, что с 2019 года НДС нужно платить по ставке 20%, знают не только специалисты по бухучету. Но законодатели не ограничились увеличением ставки НДС, в порядок начисления этого налога внесен ряд менее известных, но тоже важных изменений. Претерпела изменения и декларация по НДС: она учитывает все актуальные особенности его расчета.

Общие сведения

Начиная с 1 квартала 2019 года отчитываться по НДС нужно по обновленной форме. «Базовый» вариант декларации прилагается к приказу ФНС РФ от 29.10.2014 года № ММВ-7-3/558@, а все изменения, вводимые с 2019 года, утверждены приказом № СА-7-3/853@ от 28.12.2018.

Декларация по налогу на добавленную стоимость в первую очередь обращает на себя внимание своим объемом. Отчет включает 12 разделов, которые состоят почти из трех десятков листов.

Начинающему бизнесмену от одного взгляда на эту форму сразу хочется перейти на какой-нибудь налоговый спецрежим. Однако не стоит пугаться слишком сильно. Все 12 разделов одновременно заполняют совсем немногие, ведь для этого нужно иметь очень масштабный бизнес, в котором задействованы все возможные варианты хозяйственных операций.

Далее расскажем, из каких частей состоит отчет и в каких случаях их требуется заполнять.

Образец заполнения декларации НДС — «стандартный набор» листов

Сначала рассмотрим те разделы декларации, которые будут использовать подавляющее большинство бизнесменов.

Титульный лист открывает отчет и содержит данные двух видов:

- О налогоплательщике: наименование, коды, контактная информация.

- О самом отчете — налоговый период, наличие корректировок, код ИФНС, дата сдачи.

Раздел 1, несмотря на свой номер, на практике заполняется в последнюю очередь. Дело в том, что он содержит итоговые сведения о налоге к уплате или, напротив, к возмещению из бюджета.

Кроме того, в нем указываются код населенного пункта, в котором находится головная компания, и КБК платежа.

В случае, если декларация подается от имени инвестиционного товарищества, то общие сведения о нем также нужно отразить в разделе 1.

Важно!

Два указанных выше раздела составляют самый минимальный вариант декларации — «нулевой». Его заполняют те бизнесмены, которые обязаны платить НДС, но не имели за истекший налоговый период оборотов ни по начислению, ни по возмещению. В таком случае раздел 1 будет содержать одни прочерки, за исключением ОКТМО и КБК (их нужно прописать даже при нулевом отчете).

Далее рассмотрим три раздела, которые будут заполнять большинство плательщиков НДС, не имеющих никаких особых вариантов их начисления.

Раздел 3 можно считать «основой» отчета, ведь именно в нем исчисляется налог, который в дальнейшем будет уплачен в бюджет или возмещен из него.

В его строках указываются суммы «входящего» и «исходящего» НДС, в разрезе видов операций и налоговых ставок. В итоге выводится сумма к доплате или к возмещению (строки 200 и 210 соответственно).

Если никаких нестандартных вариантов расчета НДС у бизнесмена не было, то данные строк 200 или 210 раздела 3 переносятся в строки 040 или 050 раздела 1.

Раздел 8 «посвящен» налоговым вычетам. База для его заполнения — книга покупок. Каждая запись соответствует входящему счету-фактуре и включает в себя:

- признак актуальности;

- код вида операции;

- реквизиты счета-фактуры и данные об его корректировках (при необходимости);

- ИНН / КПП продавца;

- сведения о таможенной декларации;

- даты оплаты и принятия на учет;

- общую сумму покупки и соответствующий ей вычет НДС.

Если книга покупок корректировалась (также к ней добавлялись дополнительные листы), то следует заполнить приложение к разделу 8. Порядок внесения информации — аналогичен основному разделу, но данные в этом случае берутся из указанных листов.

Раздел 9 можно практически назвать зеркальным отражением раздела 8. Здесь указываются те же данные из счетов-фактур. Разница в том, что это — исходящие счета-фактуры, а источником информации служит книга продаж.

Приложение к разделу 9 также используется в ситуации, аналогичной описанной выше. Его заполняют при корректировках книги продаж на основе ее дополнительных листов.

Какие листы декларации заполняются при нестандартных операциях

Раздел 2 задействуют налоговые агенты по НДС. Такая ситуация может возникнуть, например, при покупке товаров у нерезидентов на территории РФ или при аренде госимущества (ст. 161 НК РФ). Каждый лист раздела 2 содержит сведения о продавце и сумму выделенного налога.

Разделы 4, 5, 6 необходимы налогоплательщикам, работающим по льготной «нулевой» ставке НДС (п. 1 ст. 164 НК РФ). Это могут быть различные виды экспорта и сопутствующие услуги, например, международные перевозки.

В разделе 4 находится информация об операциях с подтвержденной ставкой 0%.

Раздел 5 содержит сведения о льготных операциях, относящихся к предыдущим периодам.

В разделе 6 приводятся данные о тех отгрузках, по которым на дату сдачи отчета право на «нулевую» ставку еще не подтверждено.

Раздел 7 потребуется тем бизнесменам, которые совершали операции, не облагаемые НДС (ст. 149 НК РФ). Освобождению подлежат ряд категорий товаров и услуг, относящихся, в частности, к медицине, образованию и культуре. Кроме того, НДС не начисляется на авансы, если они получены за продукцию (услуги), длительность производства (оказания) которых превышает 6 мес.

Разделы 10 и 11 нужны только тем налогоплательщикам, бизнес которых связан с деятельностью в интересах третьих лиц. Это могут быть застройщики, комиссионеры, агенты и те, кто занимается транспортной экспедицией. Информация в эти листы заносится на основе журналов выданных и полученных счетов-фактур по принципам, аналогичным разделам 8 и 9.

Раздел 12 используется, если налогоплательщик, освобожденный от НДС (п. 5 ст. 173 НК РФ) выставил счет-фактуру.

Порядок сдачи декларации по НДС

Расчет НДС производится ежеквартально, поэтому по итогам каждого трехмесячного периода налогоплательщик обязан сдать отчет. Сроки подачи декларации в 2019 году не изменились — это по-прежнему 25 число следующего за отчетным кварталом месяца (п. 5 ст. 174 НК РФ).

Важно!

Особенностью отчета по НДС является его обязательная электронная форма. Сдавать декларацию в онлайн-формате должны практически все бизнесмены, на которых эта обязанность распространяется в принципе. Исключение закон делает лишь для налоговых агентов, если они сами не платят НДС и сдают отчет только вследствие выполнения «агентских» функций.

Эти требования введены, чтобы обеспечить возможность автоматизированного контроля за правильностью начисления НДС. С помощью АСК «НДС-2» (или АСК «НДС-3) налоговики сопоставляют обороты по начислению и возмещению НДС у контрагентов и выявляют схемы его незаконной оптимизации.

Важно!

Если налогоплательщик направит налоговикам «бумажную» декларацию, не имея на это права, то отчет считается несданным.

А за неподачу налоговых деклараций бизнесмен будет оштрафован (п. 1 ст. 119 НК РФ). Конкретная сумма зависит от суммы налога к уплате. Если налога к начислению нет (или он небольшой), то санкции — 1000 руб. Но в общем случае штраф составляет от 5% от налога, отраженного в графе «к уплате».

При этом сумма штрафа не может превышать 30% от суммы неуплаченного в срок налога и быть 1000 рублей (ст. 119 НК РФ).

Однако гораздо более серьезной проблемой для нарушителя может стать блокировка счетов. Налоговики имеют на это право, начиная с 11-го дня просрочки (п. 3 ст. 76 НК РФ).

Что изменилось

Рассмотрим «новогодние» изменения порядка расчета НДС и то, как они отразились в декларации.

В первую очередь, конечно, остановимся на повышении ставки до 20%. В связи с ним в разделах 3 и 9 (включая приложение) появились дополнительные поля.

Однако «старые» строки, ориентированные на ставку 18%, тоже сохранились. Это связано с тем, что необходимо отражать в декларации «переходные» операции.

Также не изменились и «льготные» разделы, относящиеся к ставкам 0% и 10%, т.к. общее повышение ставки НДС никак не затронуло льготников.

Для тех, кто торгует металлоломом, макулатурой и сырыми шкурами животных, правила исчисления НДС изменились еще с начала 2018 года. Именно тогда обязанность уплачивать налог при таких сделках была возложена на покупателя. Но соответствующие изменения в правилах заполнения деклараций внесены только сейчас (п. 4–8 приложения 4 к приказу № 853@).

Нововведения коснутся и бизнесменов, которые занимаются экспортом или реэкспортом. Для тех, кто добровольно отказался от применения нулевой ставки (п. 7 ст. 164 НК РФ) в разделе 3 теперь предусмотрена специальная строка 043.

Кроме того, в разделе 9 появилась новая строка 036 «Код вида товара», которая используется при экспорте товаров в страны ЕАЭС.

Важно!

Бизнесмены, работающие на ЕСХН, с 2019 года больше не освобождаются от НДС по умолчанию. Они могут по-прежнему не платить этот налог, только если их выручка за предыдущий год вписывается в установленные лимиты: для 2018 года это — 100 млн. руб., для 2019 — 90 млн. руб. (п. 1 ст. 145 НК РФ).

Следовательно, все крупные сельхозпроизводители в 2019 году должны будут заполнять и сдавать отчетность по НДС на общих основаниях.

также напомним, что в 2018 году в РФ началось внедрение системы tax-free. Ее суть заключается в том, что иностранные туристы могут при определенных условиях получить компенсацию части НДС с приобретенных ими товаров при выезде с территории РФ (ст. 169.1 НК РФ). Для отражения российскими торговыми организациями оборотов, связанных с tax-free, был расширен раздел 3 декларации. В новой строке 44 указывается база и начисленный налог, а в строке 135 — сумма к вычету.

Как учесть все изменения и не допустить ошибок

Итак, с нового года порядок начисления НДС существенно изменился. Это касается не только непосредственно расчета налога и заполнения отчетов, но и более «общих» вопросов.

Так, изменение ставки НДС влечет за собой необходимость заключить дополнительные соглашения к договорам. Однако — сделать это необходимо не всем. Например, если цена реализации изначально была указана без НДС, то можно работать по старому договору.

В этих и других подобных нюансах необходимо разбираться и своевременно принимать меры, чтобы не отстать от происходящих изменений.

Они могут полностью сосредоточиться на основных процессах своего бизнеса. А все вопросы, связанные с изменениями законодательства, отслеживают наши эксперты, которые отвечают за конкретную компанию. В случае необходимости мы напомним руководству предприятия о том, что нужно внести те или иные корректировки в порядок работы.

Что же касается самой декларации, то здесь работу специалиста значительно облегчает автоматизация. Любая учетная программа рассчитывает НДС и заполняет отчетность в автоматическом режиме. Однако это не защищает от ошибок из-за неверного ввода исходных данных или настроек. Поэтому бухгалтер должен уметь проверить себя и программу, чтобы не допустить нарушений. Полезными для этого будут контрольные соотношения ( письмо ФНС от 23.03.2015 № ГД-4-3/4550@). Актуальная на сегодня редакция этого документа датирована 19.03.2019.

Уверены ли вы, что ваши сотрудники учли все нюансы, связанные с ростом ставки НДС? Кроме описанных выше изменений в декларации, с января 2019 года поменялись и формы книг продаж и покупок. Все это требует перенастройки ряда параметров бухгалтерских программ.

Для наших клиентов смена ставки налога с точки зрения учета прошла безболезненно. Все расчеты делались и делаются в полном соответствии с требованиями закона.

НДС для новичков или Как рассказать про НДС за 8 минут

Компании, работающие с НДС, всегда пользуются спросом на рынке. Поэтому если вы хотите выходить на новый уровень в бизнесе, вам рано или поздно придется переходить на традиционную систему налогообложения. Мы подготовили обзор практики и теории, которая понадобится для новичков в области НДС. Расскажем об особенностях налогового и бухгалтерского учета, осветим типичные ошибки, подготовим к сдаче отчетности и формированию электронных счетов-фактур.

Налогу на добавленную стоимость посвящена отдельная 21 глава НК РФ, а нагляднее всего сущность налога раскрывает формула его расчета.

НДС к уплате = Исходящий НДС − Входящий НДС + Восстановленный НДС

Получается, что налогоплательщик должен заплатить в бюджет только налог с разницы между доходами и расходами. Потому что НДС, входящий в стоимость расходов, уже заплатили его поставщики.

Налоговой базой для расчета исходящего НДС являются не только доходы от реализованных товаров, работ или услуг, а также стоимость безвозмездно переданного имущества и объекта строительно-монтажных работ. «Импортным» НДС облагаются ввозимые на территорию РФ товары.

В бухгалтерском учете бухгалтеру понадобятся следующие проводки, чтобы отразить Исходящий НДС.

- Дт 62 Кт 90 — отражена выручка от реализации товаров, работу, услуг или имущества, при этом подтверждающими документами будут товарная накладная (акт) или УПД для клиента-юрлица или чек для покупателя в рознице;

- Дт 90 Кт 68 — начислен НДС. В этот момент клиенту выставляется счет-фактура, формируется запись в книге продаж, а розничный покупатель в чеке видит строчку «в т. ч. НДС».

Входящий НДС указывается на счетах-фактуры, которые вам выставляют поставщики. Но не все счет-фактуры подходят для возврата НДС, они суммируются только по тем расходам, которые были понесены для производства реализованной продукции и других нужд организации, направленных на извлечение прибыли.

- Дт 10 Кт 60 — по накладной оприходованы материалы поставщиков для производства товара;

- Дт 19 Кт 60 — выделен НДС к вычету по полученной счет-фактуре от поставщика;

- Дт 68 Кт 19 — сумма, предъявленная к вычету записывается в книгу покупок.

Восстановленный НДС — часть входного НДС, которую в определенных ситуациях компании должны вернуть в бюджет.

- Дт 19 Кт 68 — восстановлен НДС, ранее принятый к вычету;

- Дт 91.2 Кт 19 — в прочие расходы списана восстановленная сумма НДС.

В начале деятельности или по каким-либо причинам уже в процессе работы, любой налогоплательщик, применяющий ОСНО, может попросить освобождение от уплаты НДС, в соответствии с п. 1 ст. 145 НК РФ. Для этого выручка, без учета НДС, за последние 3 месяца не должна превысить 2 млн. руб., а в числе продукции не должны присутствовать акцизные товары.

Рекомендуем с первых дней работы сразу наладить учет НДС, чтобы не переживать за результаты камеральных и выездных налоговых проверок. В любой момент можно провести аудит операций, участвующих в начислении НДС, и поставить бухучет на ровные рельсы.

Из формулы расчета НДС становится понятно, что уменьшить налог к уплате можно тремя способами.

- За счет уменьшения доходов. Такой способ развивающийся бизнес за вариант не может рассматривать.

- За счет применения льготных налоговых ставок. Но их действие распространяется далеко не на весь товар и не на все операции. Ставка 0% подходит для экспортируемых товаров. 10% облагается реализация продовольственной продукции и товаров, изделий для детей, периодических печатных изданий, книг, медицинских товаров.

- За счет увеличения входящего НДС.

Если в стоимости готовой продукции большую долю занимают расходы на заработную плату персонала, то входящих счет-фактур становится критически мало. По этой причине продолжают существование конторы по продаже входящего «бумажного НДС».

«Бумажный НДС» — это схема ухода от налога, когда компания в цепочке взаимоотношений использует фиктивные сделки с фирмами-однодневками. Хотя в реальности она не получала товары или услуги, мнимая операция отражается в документах, увеличивая «входящий» НДС и, соответственно, снижая итоговую сумму налога к уплате.

За этим пристально следит налоговая служба, и выявляет так называемые разрывы в НДС-цепочках. Для упрощения отслеживания операций НДС- отчетность сдается только в электронном формате, а ФНС использует программный комплекс АСК НДС-2, который с каждым годом продолжают совершенствовать.

Не отчаивайтесь, если считаете, что в вашей ситуации не существует законных способов оптимизировать НДС, СберРешения знают, как вас спасти — проанализируем деятельность, составим план действий, дадим рекомендации и поможем воплотить их в работе.

Особенности отчетности

Отчитываться перед налоговыми органами за НДС к уплате и к возврату необходимо ежеквартально, отправляя в электронном виде декларацию, включающую книги покупок и продаж. Независимо от того были ли в отчетном периоде операции облагаемые НДС, отчитаться всё равно придется. Будьте внимательны, обновление формы налоговой декларации произойдет с 3 квартала 2022 года.

К заполнению декларации следует относиться очень ответственно. С июля 2022 года появилось много причин, по которым отправленный документ посчитают не предоставленным если:

- использовалась электронная подпись неуполномоченного, дисквалифицированного или умершего лица;

- использовалась подпись лица, о котором есть отметка о недостоверности сведений или по данным ЕГРЮЛ оно прекратило существование;

- обнаружится нарушение контрольных соотношений.

Внутри самой декларации находится 12 разделов, не считая титульного листа. У каждого свое назначение, не нужно заполнять листы, не относящиеся к вашей деятельности. В общем случае все налогоплательщики кроме титульника и 1 листа заполняют 3 раздел с расчетом налоговой базы и налога к уплате, в 8 разделе книгу покупок о поступивших счет-фактурах, в 9 разделе книгу продаж собирают из выставленных вами счет-фактур.

По итогам камеральной проверки у налогового инспектора могут возникнуть вопросы, на которые вы обязаны дать пояснения также в электронном формате.

Чтобы быть уверенными в сделках и контрагентах, используйте абонентское юридическое обслуживание от СберРешений.

Электронные формы счет-фактур

Качество декларации зависит от достоверности первичных документов: счет-фактура, товарная накладная, УПД, договоры, акты выполненных работ, счета и т.п.

Хотите вернуть НДС из бюджета? Учитесь заполнять счет-фактуры и проверять их за поставщиками. При отсутствии хотя бы одного реквизита добиться признания вычета можно будет только в судебном порядке.

Между тем бумажные оригиналы постепенно уступают дорогу электронной версии счета-фактуры. Она является самостоятельным документом, имеющим юридическую силу. Выставление и получение документов происходит через ТКС в рамках электронного документооборота между продавцом и покупателем. Такой обмен не только экологичен, но и удобен для удаленной работы бухгалтерии.

Выставление и получение электронных счет-фактур стало общедоступным с мая 2012 года. СберРешения помогают своим клиентам внедрять ЭДО и ускорять работу внутренних служб организации и общение с контрагентами.

Не требуется собирать подписи и ждать курьера, чтобы отправить документы клиенту. Достаточно заполнить утвержденную форму, подписать счет-фактуру квалифицированной ЭП уполномоченного лица и отправить через оператора ЭДО. В ответ придет подписанное электронной подписью извещение о получении от покупателя. Подобным способом формируются исправительные и корректирующие документы.

Типичные ошибки в работе на НДС

При применении косвенного налога на доходы возникают два рода ошибок: связанные с заполнением налоговых деклараций и связанные с неверным учетом операций и сделок.

Разберем, какие подводные камни встречаются при составлении ежеквартальных деклараций.

- Ни одна онлайн-бухгалтерия не проверит правильность отражения кода вида операции.

- В книге покупок сумма полученных счет-фактур должна быть отражена полностью. Даже если налогоплательщик заявляет вычет лишь в части НДС.

- Даты и номера счета-фактуры должны совпадать у всех участников сделки.

- В разделах 8 и 9 суммы записываются с копейками, а в разделе 3 показатели округляются по правилам математики до целого рубля. Таким образом, расхождения могут быть, но только пределах 1 рубля.

- Ошибки при возврате товаров и исправление журналов счет-фактур.

Второй ряд ошибок возникает при получении и оформлении первичных документов. Качество заявленных вычетов не всегда устраивает налоговые органы. Им всюду видятся взаимоотношения с фирмами-однодневками, или расходы, направленные не на деятельность, облагаемую НДС.

Также в учете очень часто встречается забывчивость при восстановлении авансового НДС, который ранее был принят к вычету.

При обнаружении ошибок в заполнении или признании сделки фиктивной, налоговая служба откажет в вычетах по НДС, и придется его доплатить в бюджет.

Отдельный блок ошибок вызван несоблюдением сроков. Следить нужно не только за своевременностью сдачи деклараций и датой уплаты, но и сроком годности НДС-вычетов. Уменьшить НДС к уплате можно на вычеты, указанные в декларации не позднее 3-х лет с момента принятия товаров к учету.

Выбирая работу на НДС, бизнесмену приходится вести работу сразу на двух фронтах:

- следить за качеством внутренних документов;

- проявлять должную осмотрительность при выборе поставщиков.

СберРешения не оставят предпринимателей в одиночку разбираться с законодательством. У нас большой опыт работы не только с российскими, но и зарубежными компаниями. Эксперты СберРешений проведут аудит, окажут услуги по налоговому и бухгалтерскому учету, подготовят и сдадут отчетность.

Автор: Татьяна Терешко, руководитель управления методологии финансового аутсорсинга СберРешений

Как заполнить декларацию по НДС

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Декларация по НДС в 1С 8.3

Налог на добавленную стоимость (далее – НДС, налог) один из ключевых налогов в налоговой системе Российской Федерации. Отсюда и повышенное внимание контролирующих органов к начислению, своевременной уплате и перечислению ее в бюджет. Налоговые органы в режиме онлайн отслеживают взаиморасчеты контрагентов по налогу и, в случае наличия расхождений, направляют запросы налогоплательщикам.

Излишне отмечать, что такого рода запросы вызывают нежелательные вопросы и внимание руководства компаний к бухгалтерской службе. Процесс автоматизации бухгалтерского учета позволяет минимизировать ошибки и сократить трудозатраты бухгалтеров в этом нелегком деле. Далее мы приведем пошаговую инструкцию, как заполнить декларацию по НДС, а также правильно и своевременно представить ее, чтобы не возникло необходимости составления корректировочной декларации, при помощи эффективнейшего инструмента – программы 1С:Бухгалтерия*.

*Напомним, что Базовая версия программы 1С:Бухгалтерия позволяет вести учет, а значит и начислять НДС, только по одной организации. Если у вас несколько юрлиц, вам следует купить программу 1С:Бухгалтерия ПРОФ, которая позволит в одной информационной базе начислять налоги по неограниченному числу организаций.

Счет-фактуры

Залог успеха при составлении отчетности по НДС – это правильное составление счетов-фактур как выданных, так и полученных от поставщиков, а также их своевременное и корректное отражение в системе 1С.

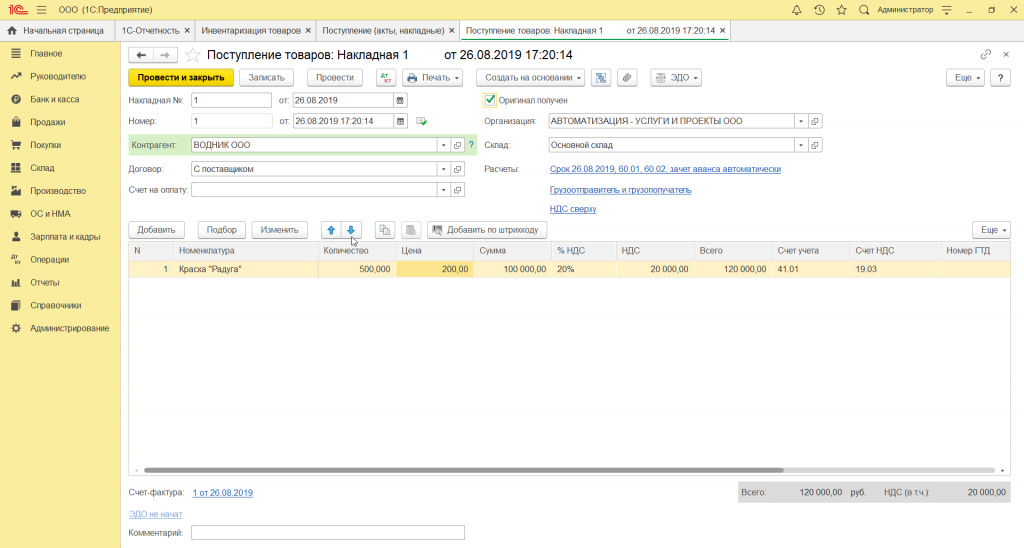

Предположим, что мы в июле текущего года приобрели у ООО «Водник» краску «Радуга» в количестве 500 штук по цене 200 рублей. НДС по данной операции составил 20 000,0 рублей. Поставщик вовремя выставил счет-фактуру.

Рис.1 Поступление товара

Внизу документа мы отражаем получение счета-фактуры той же датой.

Важно (!) помнить, для того чтобы поставить НДС к возмещению, необходимо выполнение условия, установленного статьей 172 Налогового кодекса РФ (Часть вторая), предусматривающего обязательное принятие к учету приобретенных товаров (работ, услуг). В противном случае у налоговых органов есть право отказать в возмещении «входного» НДС.

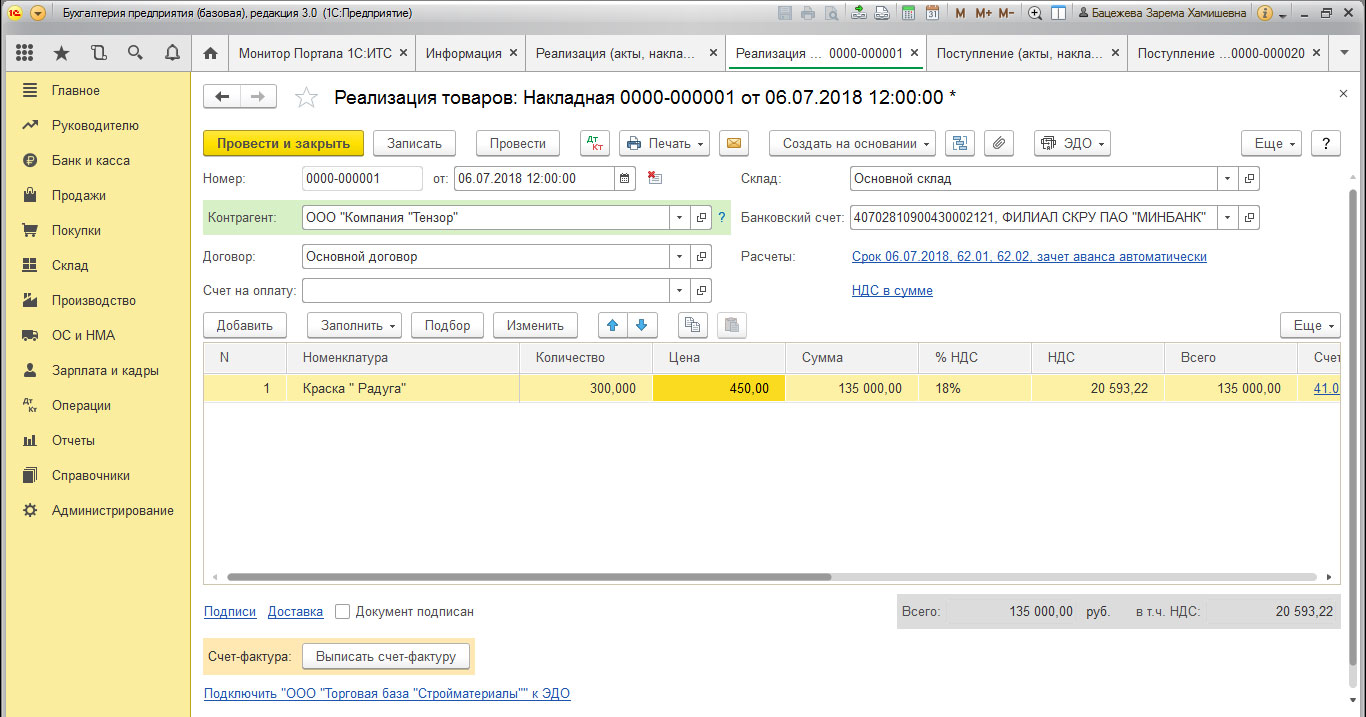

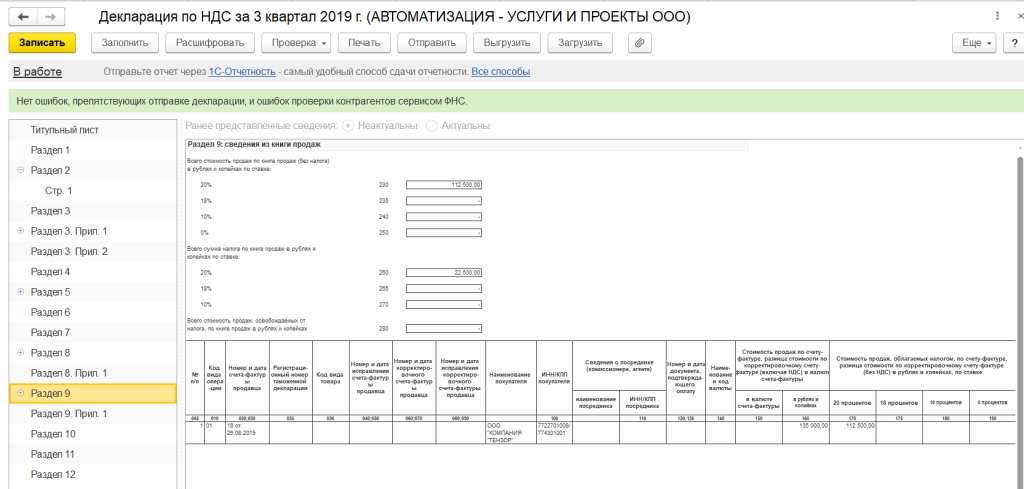

Далее регистрируем реализацию ранее приобретенной краски ООО «Компания «Тензор» в количестве 300 штук по цене 450 рублей, НДС с данной операции равен 20 500,22 рубля.

Рис.2 НДС с операции

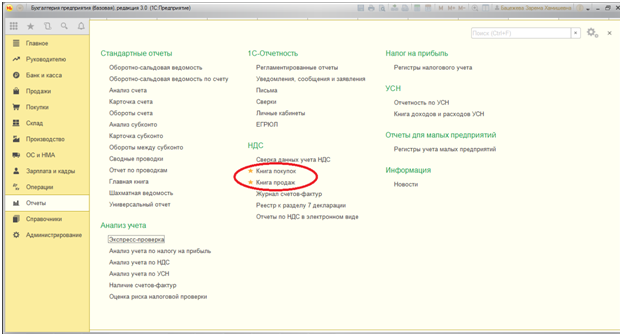

Книга покупок и продаж

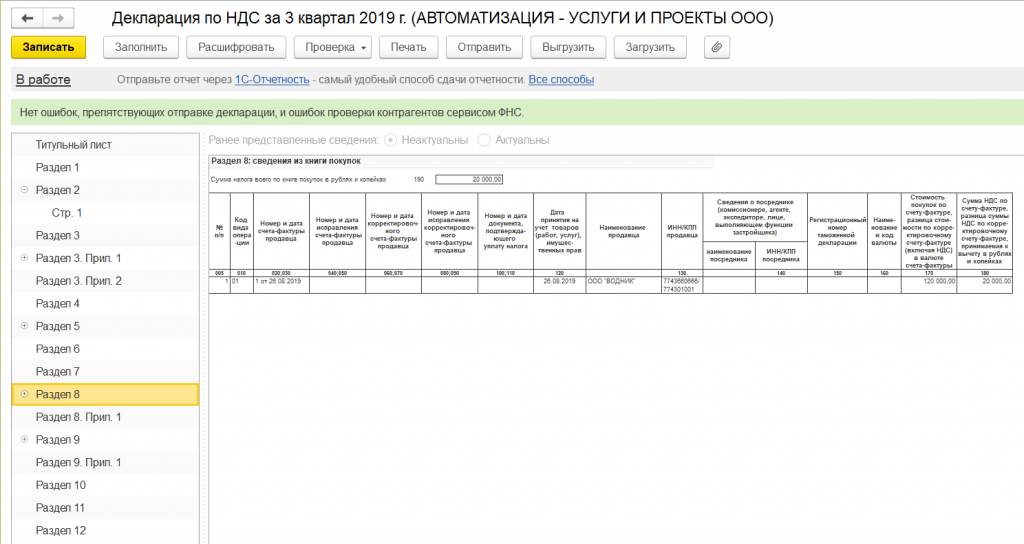

Прежде чем сформировать декларацию по НДС, надо убедиться, что наши операции нашли свое отражение в Книге покупок и Книге продаж. Оба этих документа находятся в разделе «Отчеты» – «НДС».

Рис.3 Отражение операций в книгах

Установив период 3 квартал 2019 года, нажимаем кнопку «Сформировать».

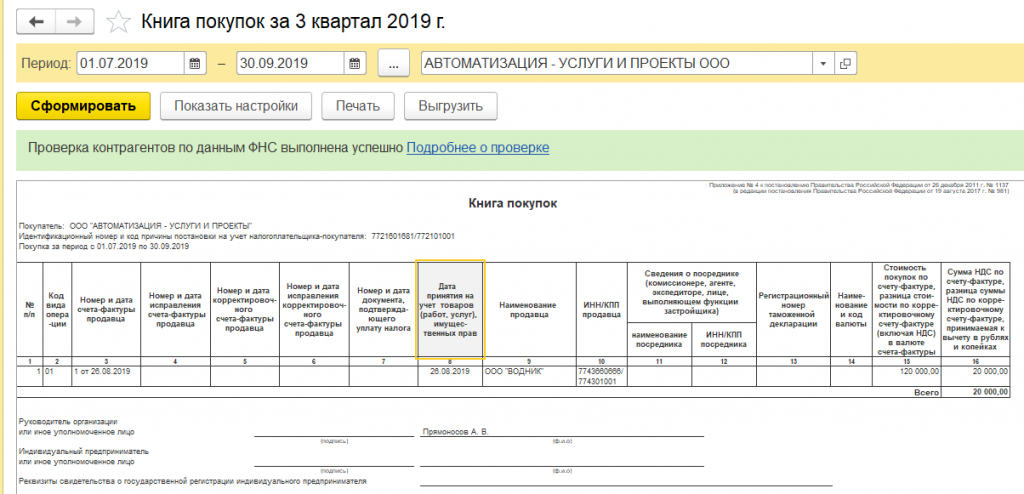

Рис.4 Сформировать

В книге покупок отражена операция по приобретению товара, НДС отражен в размере 20 тыс. рублей.

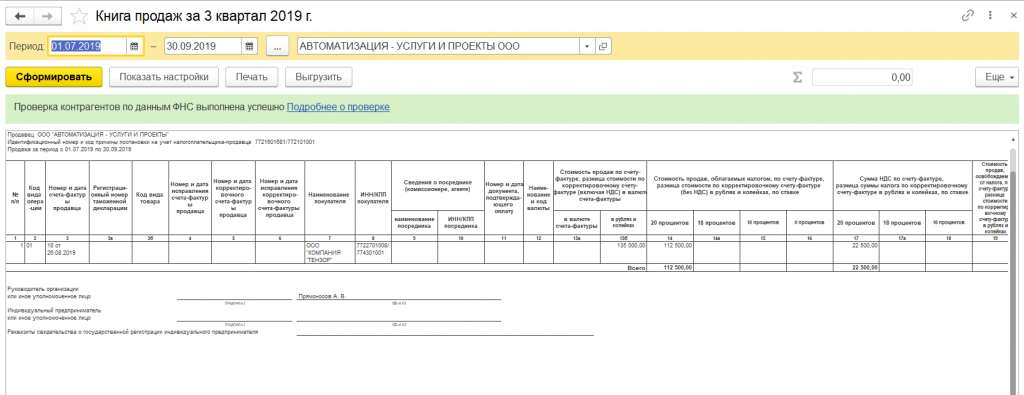

Аналогично формируем Книгу продаж.

Рис.5 Книга продаж

НДС при продаже в размере 20 500 рубля также отражен в книге продаж.

Экспресс проверка

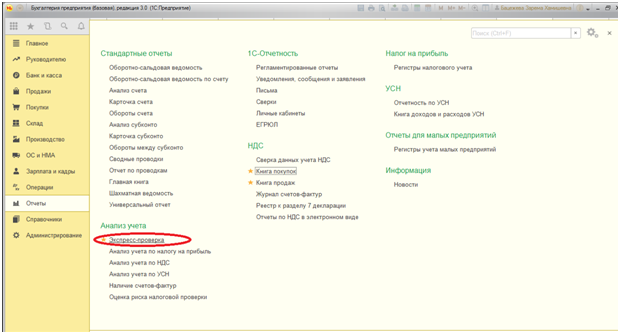

Кроме того, необходимо провести экспресс-проверку ведения учета, позволяющую оперативно отследить наличие некорректных операций в системе, препятствующих правильному заполнению декларации по НДС.

Данная операция доступна в меню «Отчеты» – «Анализ учета» – «Экспресс проверка».

Рис.6 Экспресс проверка

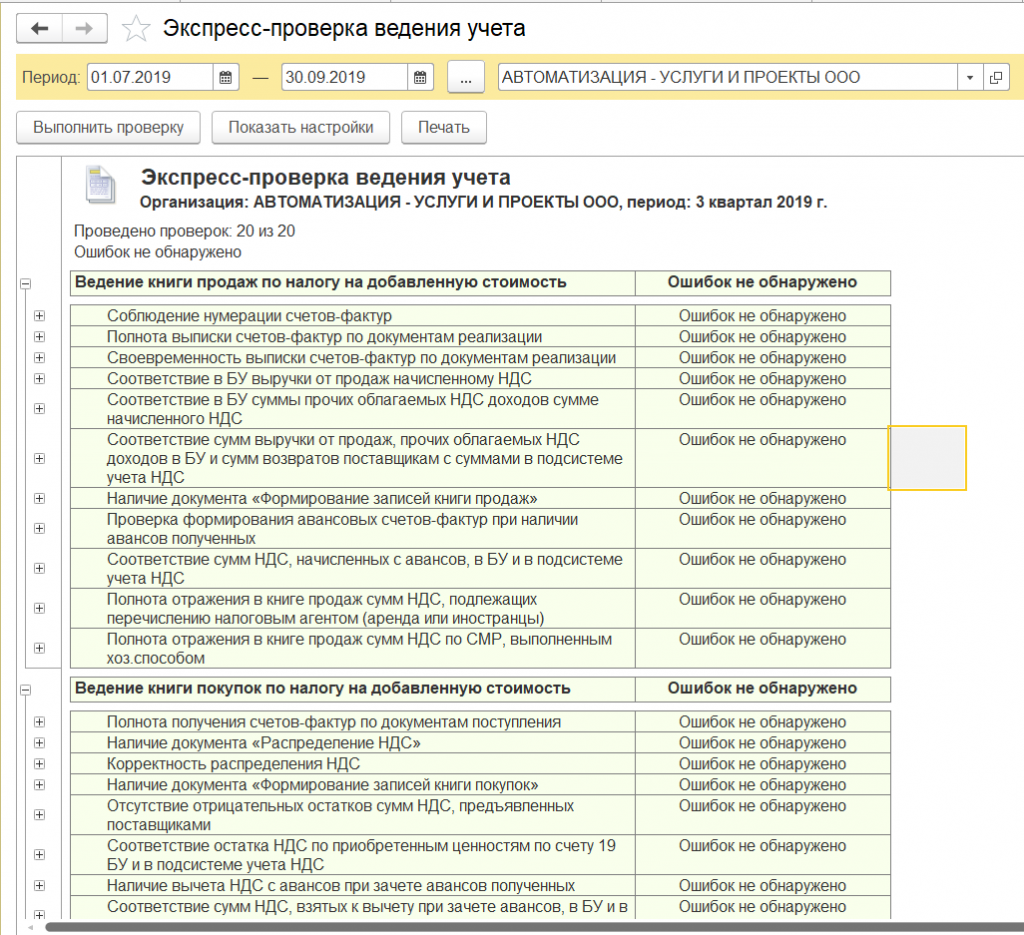

Устанавливаем период и нажимаем «Выполнить проверку».

Рис.7 Выполнить проверку

Так как программа не обнаружила ошибок, смело приступаем к формированию декларации.

Налоговая декларация

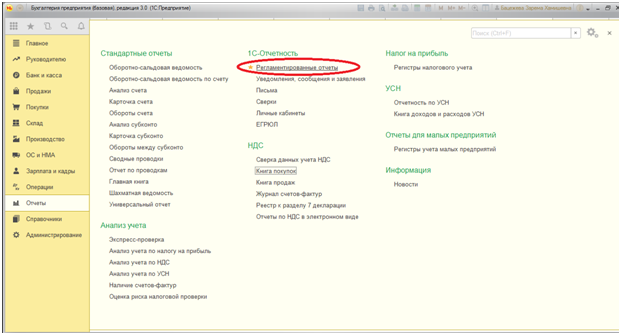

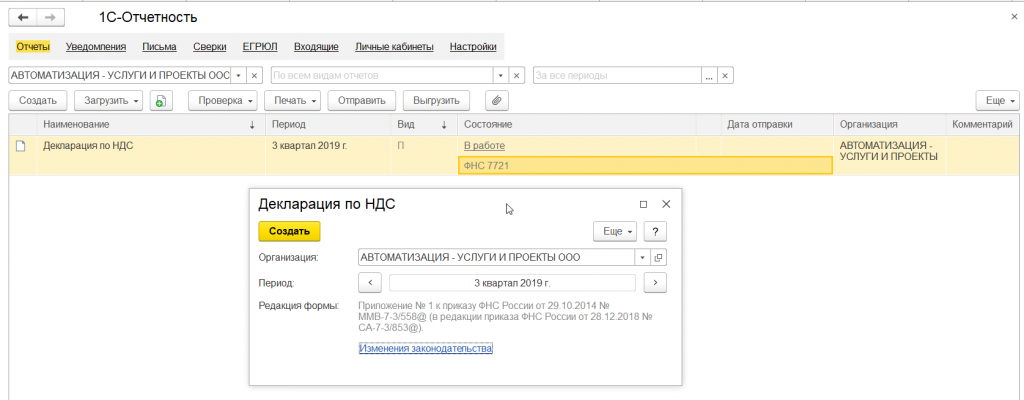

Переходим в меню «Отчеты» – «Регламентированные отчеты».

Рис.8 Регламентированные отчеты

В открывшемся окне нажимаем на кнопку «Создать», из представленного списка отчетов выбираем «Декларация по НДС».

Рис.9 Декларация по НДС

Устанавливаем интересующий нас период – 3 квартал 2019 года, и нажимаем кнопку «Создать».

Рис.10 Устанавливаем интересующий нас период

Возникает стандартное окно установленной формы декларации, в котором нажимаем кнопку «Заполнить».

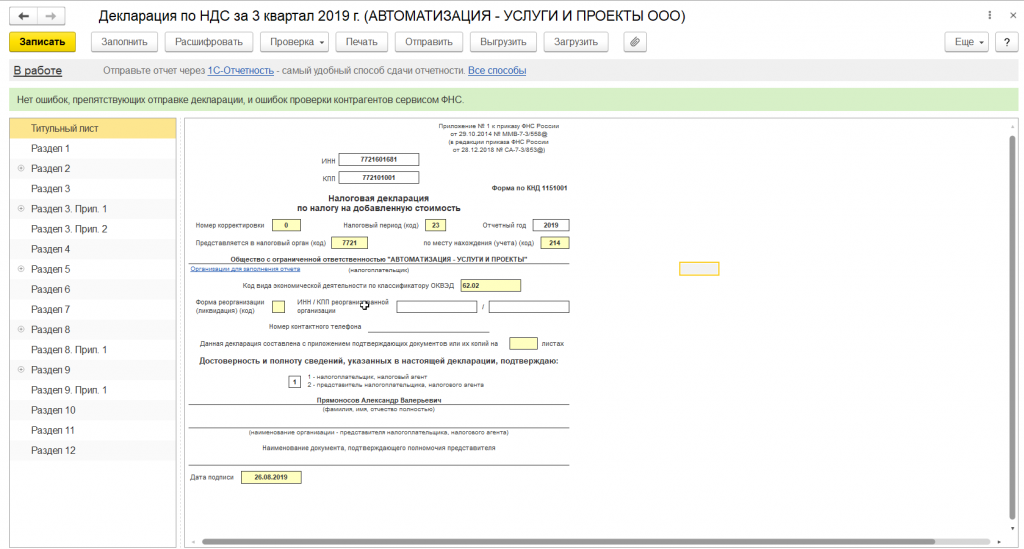

Рис.11 Заполнить

Декларация состоит из титульного листа и 12 разделов. Остановимся подробнее на каждом из них.

Титульный лист формируется исходя из первоначальных данных, внесенных в систему. Это наименование организации, направляющей декларацию, ОКВЭД, периода отчета и код налогового органа, в который представляется декларация.

Рис.12 Титульный лист

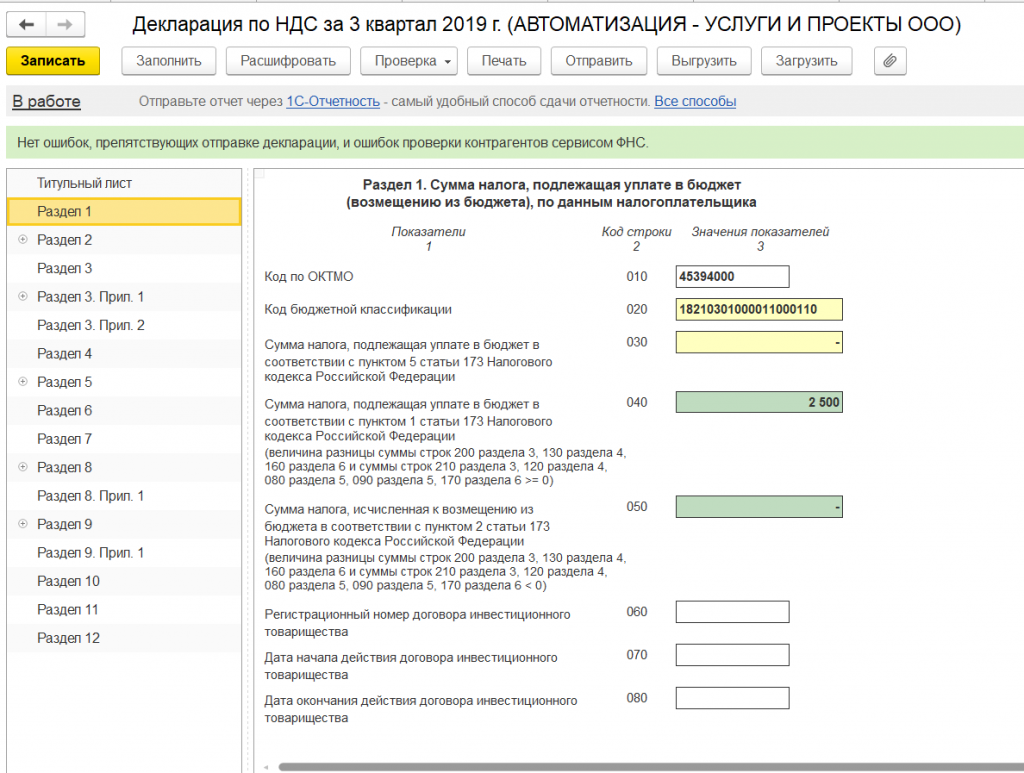

Раздел 1 декларации называется «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета) по данным налогоплательщика».

Рис.13 Раздел 1 декларации

В верхней строке автоматом устанавливается ОКТМО, а также актуальный код бюджетной классификации по налогу. Результатом нашей деятельности в 3 квартале 2019 года стала уплата НДС в бюджет в размере 2 500 рубля (20 500 – 20 000,0).

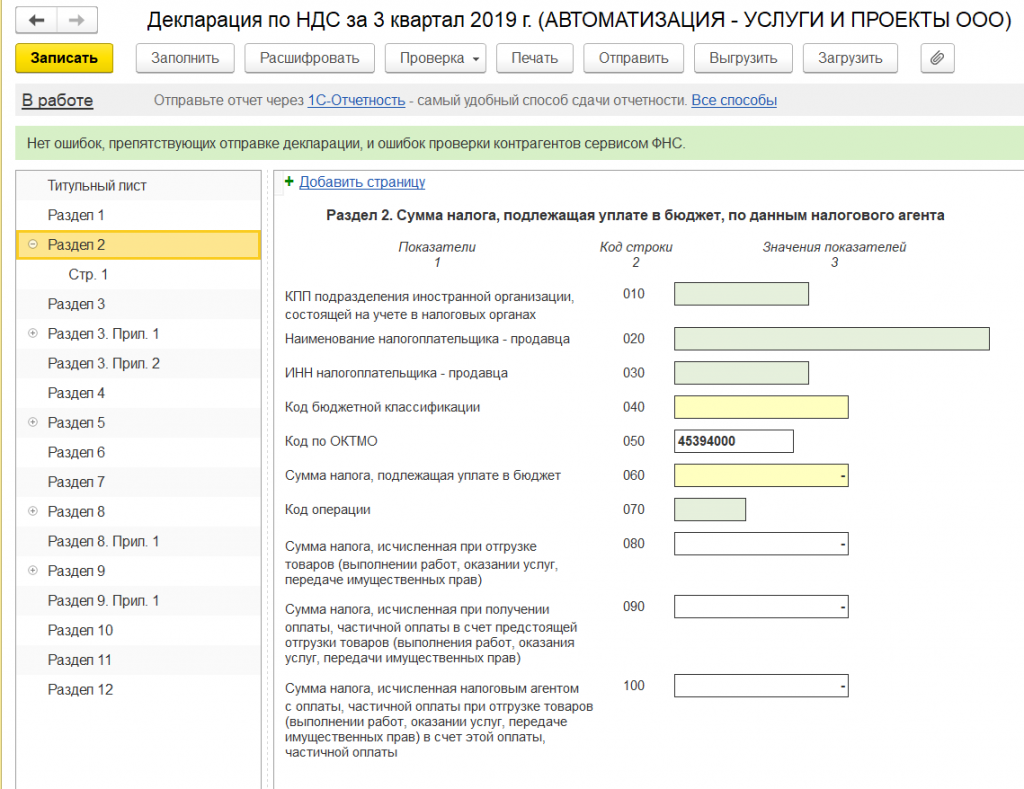

Раздел 2 заполняется налоговыми агентами, представляющими декларацию за иное лицо. Так как мы не имеем Контрактов (или Договоров с контрагентами, по которым выступаем налоговыми агентами по НДС) – данный раздел не заполняем.

Рис.14 Раздел 2

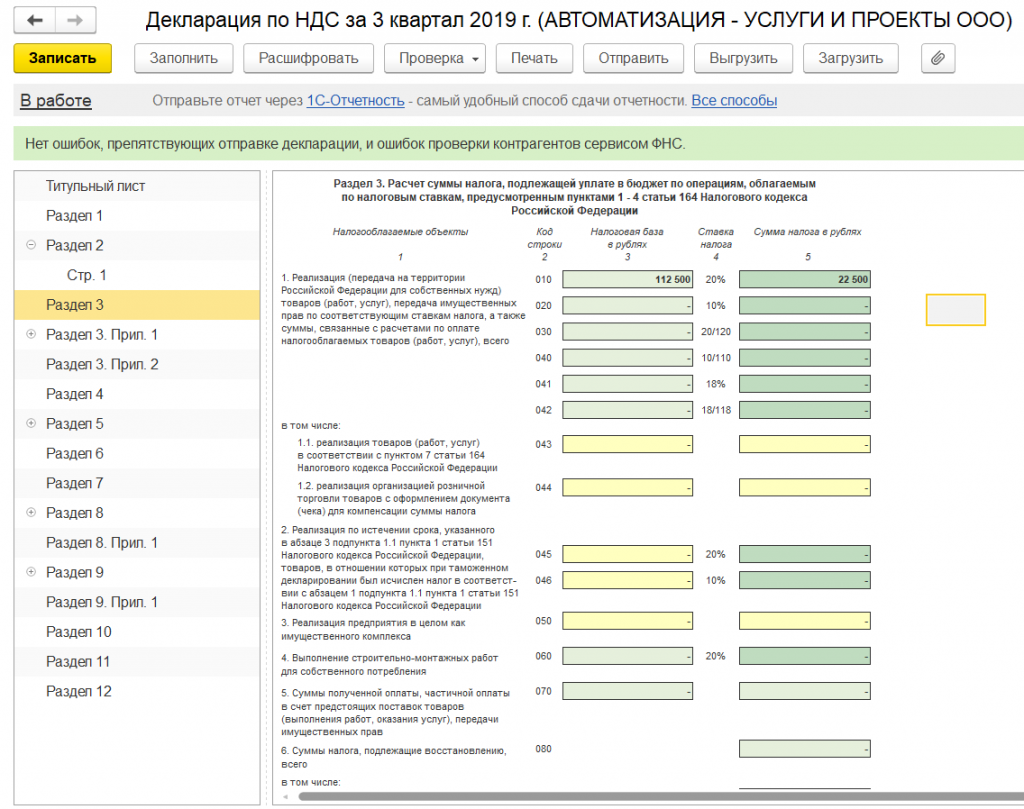

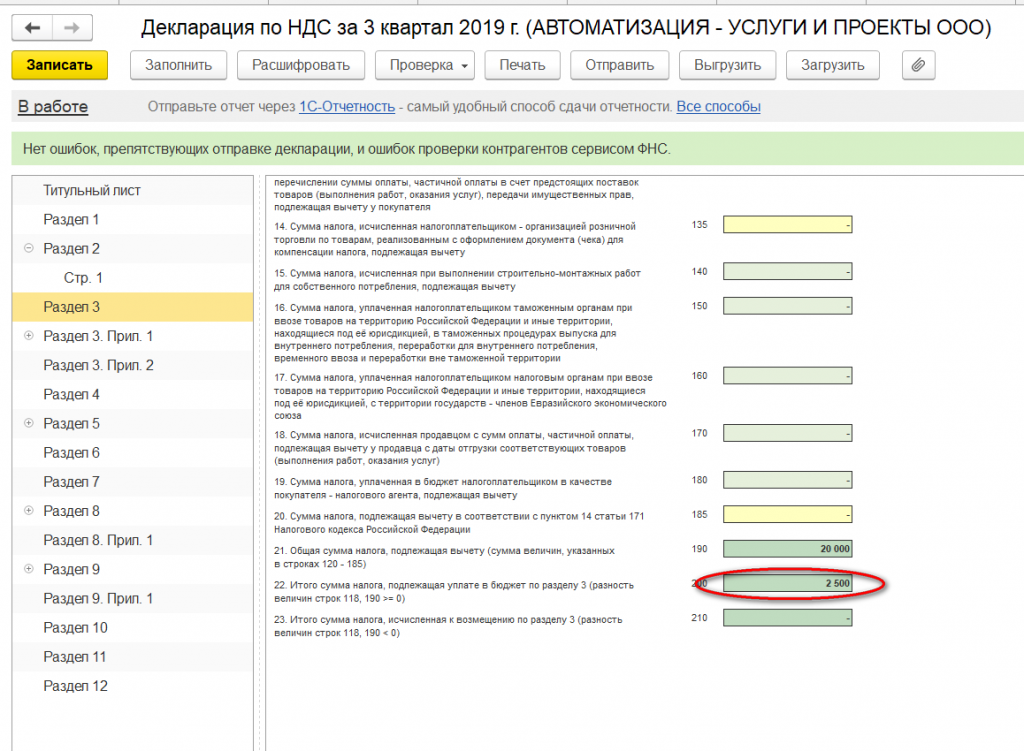

Раздел 3 посвящен операциям, облагаемым налогом. В нем нашли отражение налоговая база по налогу, а также сумма НДС, начисленная с реализации, к уплате в бюджет (20 500 рубля).

Рис.15 Раздел 3

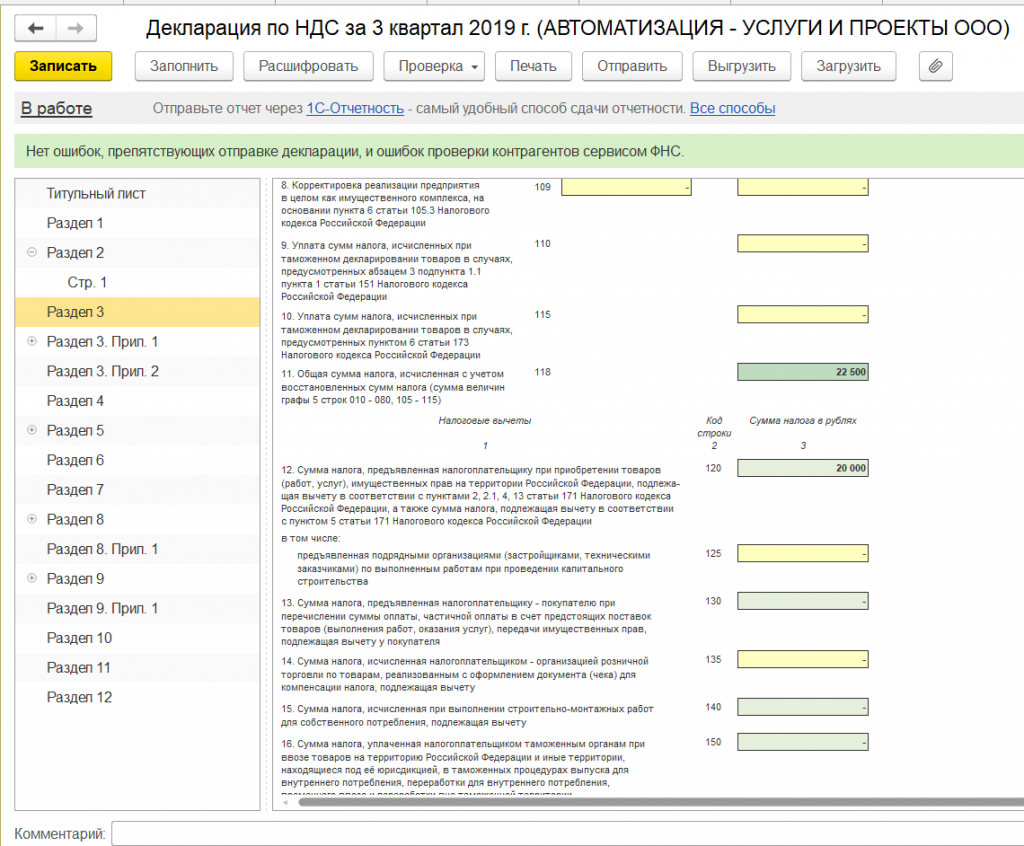

В нижней части данного раздела определена общая сумма к уплате в бюджет, а также сумма налога, предъявленная налогоплательщиком к вычету из бюджета.

Рис.16 Обратим внимание на нижнюю часть

А также конечный результат деятельности компании по НДС, в нашем примере – уплата в бюджет суммы в размере 2 500 рубля.

Рис.17 Конечный итог по НДС

Разделы 5-6 заполняются при отражении налоговых льгот (см. статью «Подтверждение 0% ставки НДС при экспорте в 1С 8.3»).

Раздел 7 заполняется при наличии операций, предусмотренных статьей 149 Налогового кодекса РФ (Часть вторая) и содержит сведения по товарам (работам, услугам) не облагаемым налогом.

Разделы 8 и 9 отражают сведения из книги покупок и продаж соответственно.

Рис.18 Разделы 8

Рис.19 Разделы 9

Разделы 10 и 11 отражают сведения по счетам-фактурам выданным и полученным в рамках реализации договоров комиссии и агентских договоров в интересах другого лица.

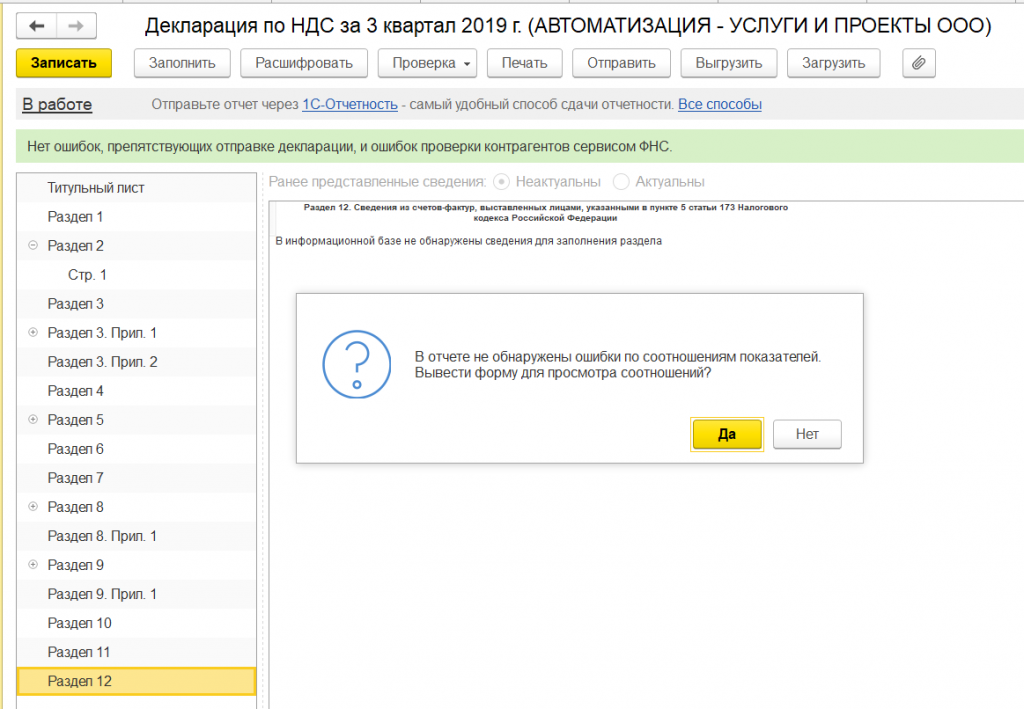

Раздел 12 заполняется в случаях, предусмотренных в пункте 5 статьи 173 Налогового кодекса РФ (Часть вторая).

После осуществления визуального контроля документа необходимо проверить контрольные соотношения документа, что осуществляется автоматом при нажатии кнопки «Проверка» – «Проверить контрольные соотношения».

Рис.20 Проверить контрольные соотношения

Программа не обнаружила ошибок.

Однако при большом количестве операций ошибки неизбежны, поэтому необходимо помнить об основных контрольных соотношениях при формировании деклараций. Так, строки 040 и 050 Раздела 1 должны соответствовать строкам 200 и 210 Раздела 3 соответственно. В свою очередь Раздел 3 формируется из книги покупок и продаж (разделы 8 и 9 декларации).

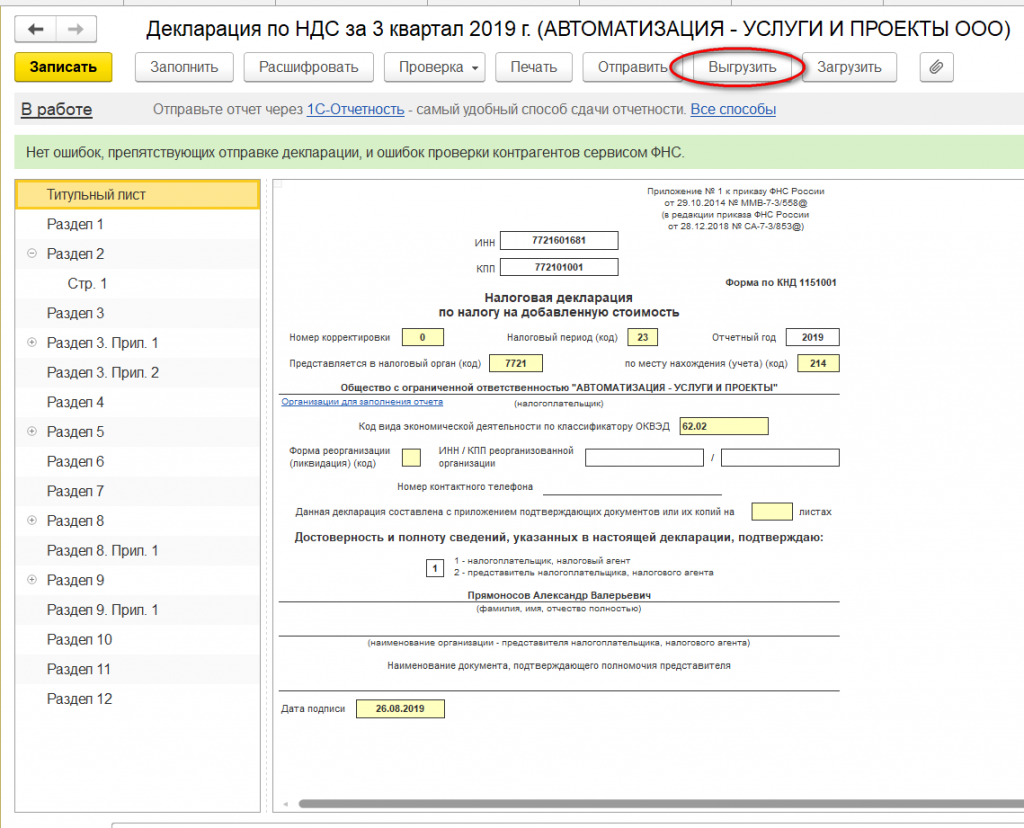

Далее необходимо выгрузить декларацию. Для этого нажимаем кнопку «Выгрузить».

Рис.21 Далее необходимо выгрузить декларацию

Программа сформирует файл, который в последующем загружается в программу отправки электронной отчетности и направляется в контролирующий орган.

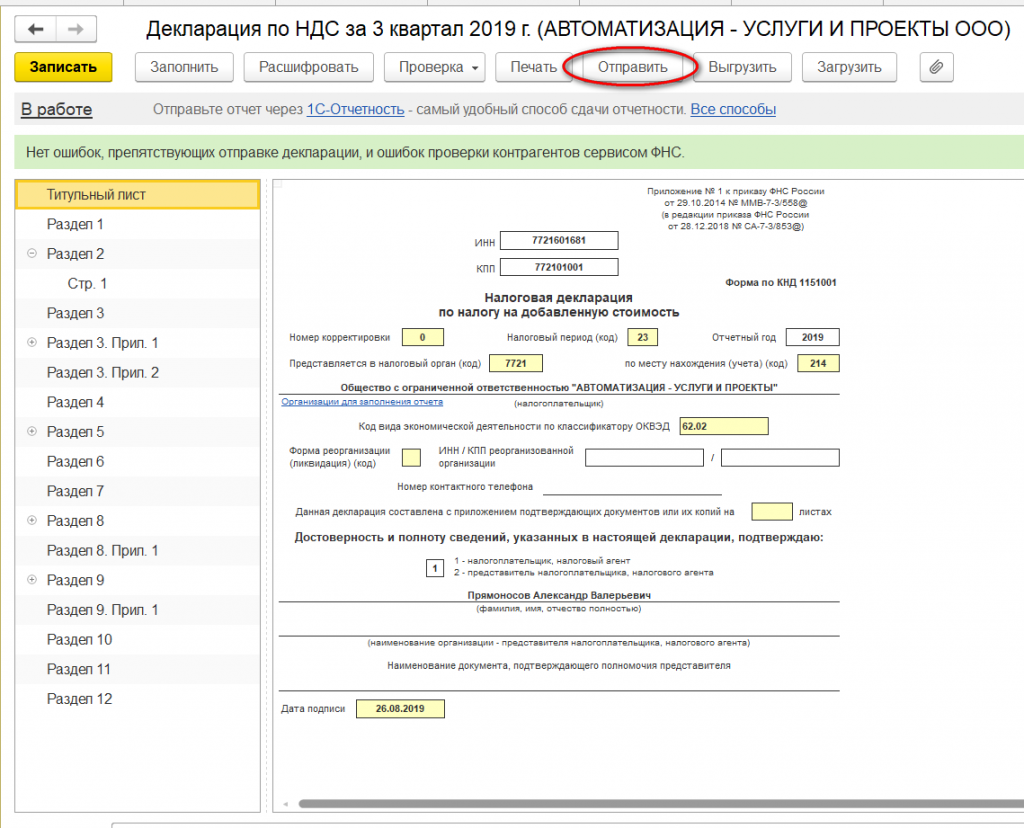

Декларацию также можно отправить из 1С, воспользовавшись кнопкой «Отправить».

Рис.22 Отправить

Для этого к вашей системе должна быть подключена программа «1С-Отчетность». Обратитесь в нашу службу абонентского обслуживания 1С, чтобы узнать о тарифах данного сервиса.

Важно! После сдачи декларации налоговики, в случае возникновения вопросов по ней, имеют право запросить соответствующие пояснения к декларации, которые с начала 2017 года налогоплательщик предоставляет только в электронном виде.

Уточненная декларация

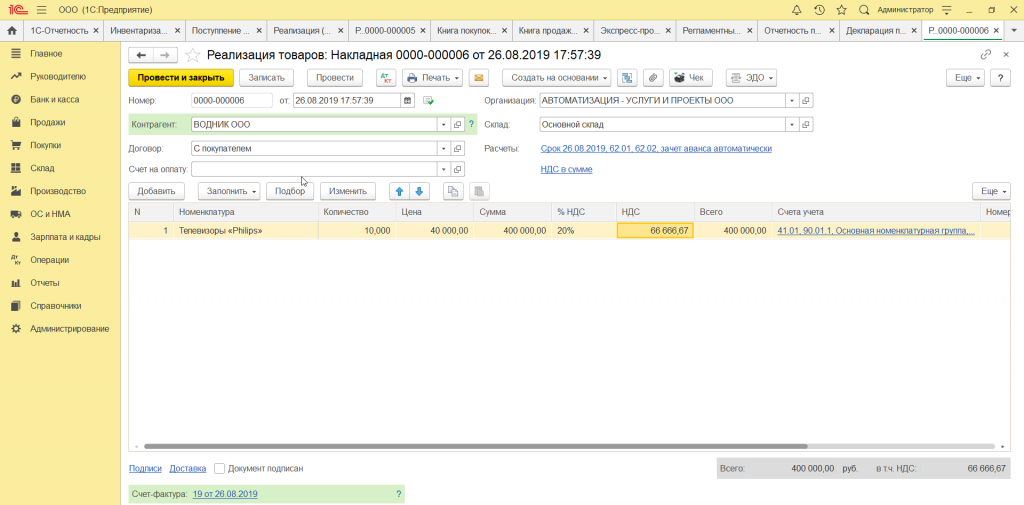

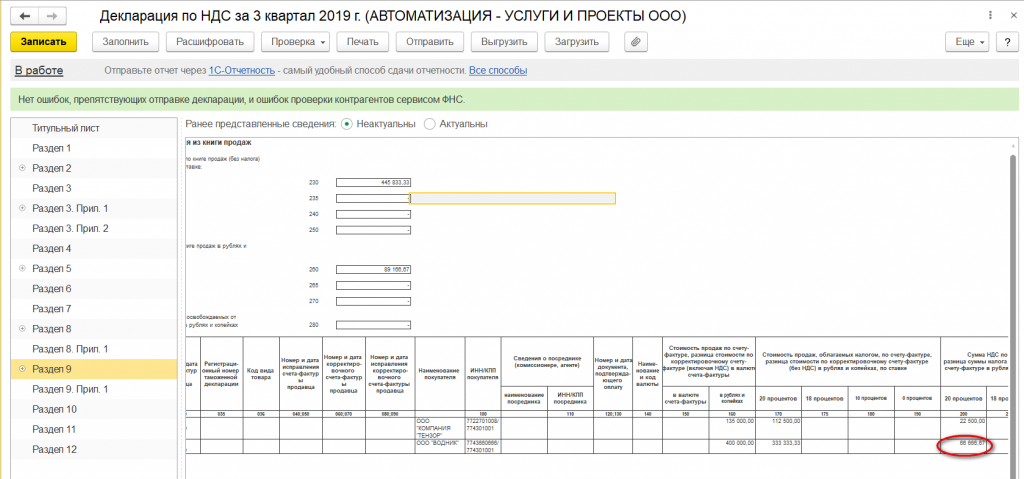

Нередки случаи, когда после сдачи отчетности возникает необходимость ее уточнения. Например, обнаружился счет-фактура на реализацию товара вовремя не оформленный в системе. Предположим, что мы реализовали в рассматриваемый период еще и телевизоры «Philips» в количестве 10 штук по цене 40,0 тыс. рублей, НДС составил 66 666,67 рублей.

Рис.23 Уточненная декларация

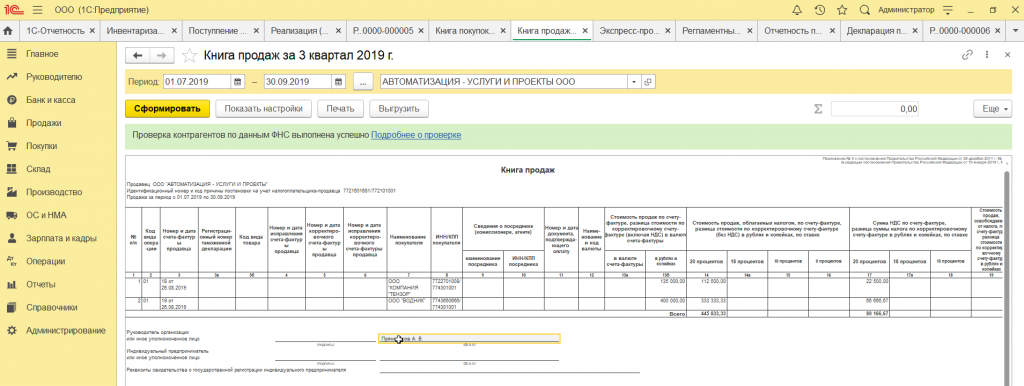

В книге продаж появилась соответствующая строка.

Рис.24 В книге продаж появилась соответствующая строка

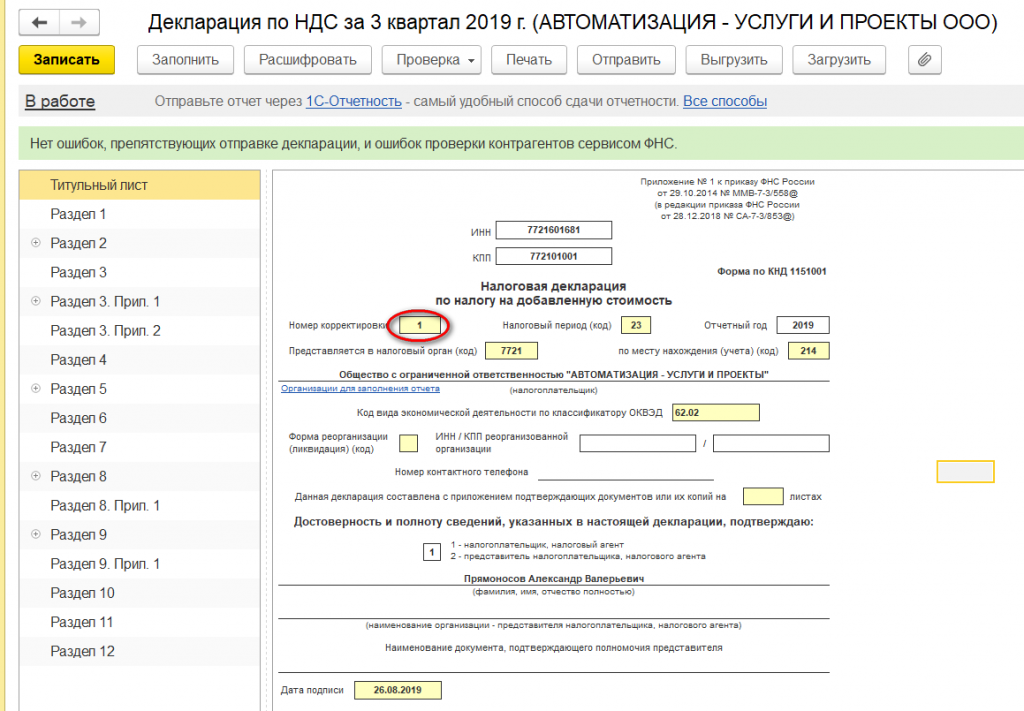

Далее сформируем уточненную налоговую декларацию. На титульном листе укажем номер корректировки – 1.

Рис.25 Сформируем уточненную налоговую декларацию

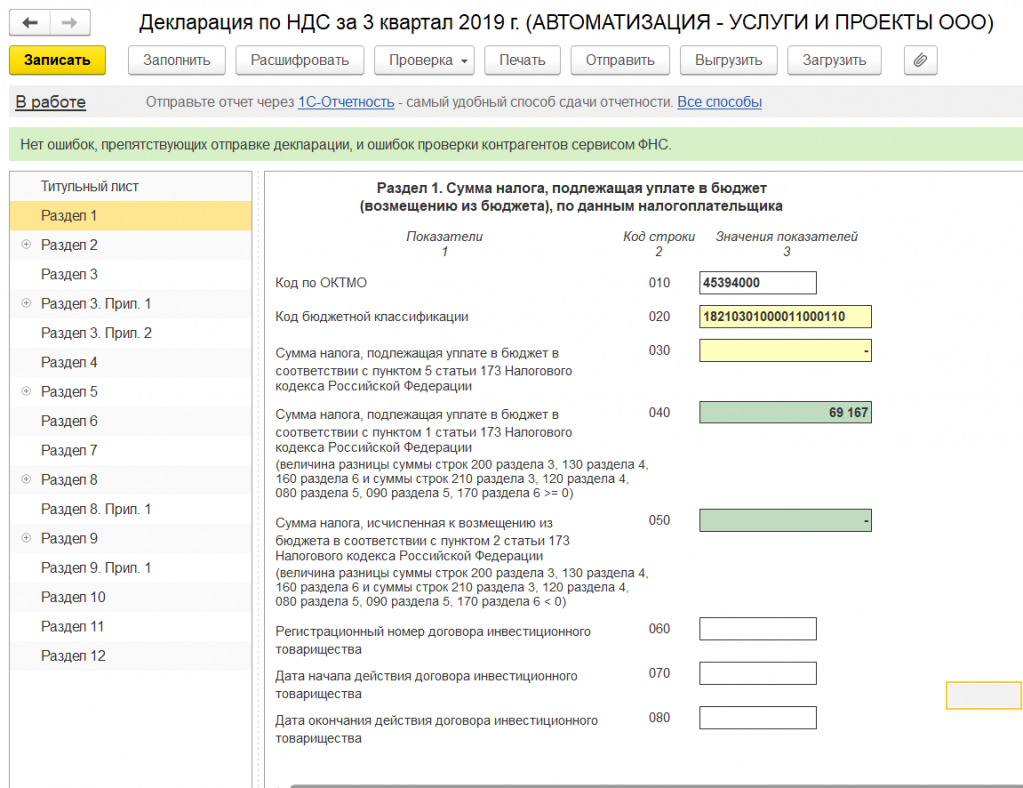

В Разделе 1 отражены изменения. Если в первоначальной декларации мы отразили сумму НДС к уплате в бюджет в размере 2 500 рубля, то в уточненной мы увеличиваем сумму НДС до 69 167,0 руб.

Рис.26 В Разделе 1 отражены изменения

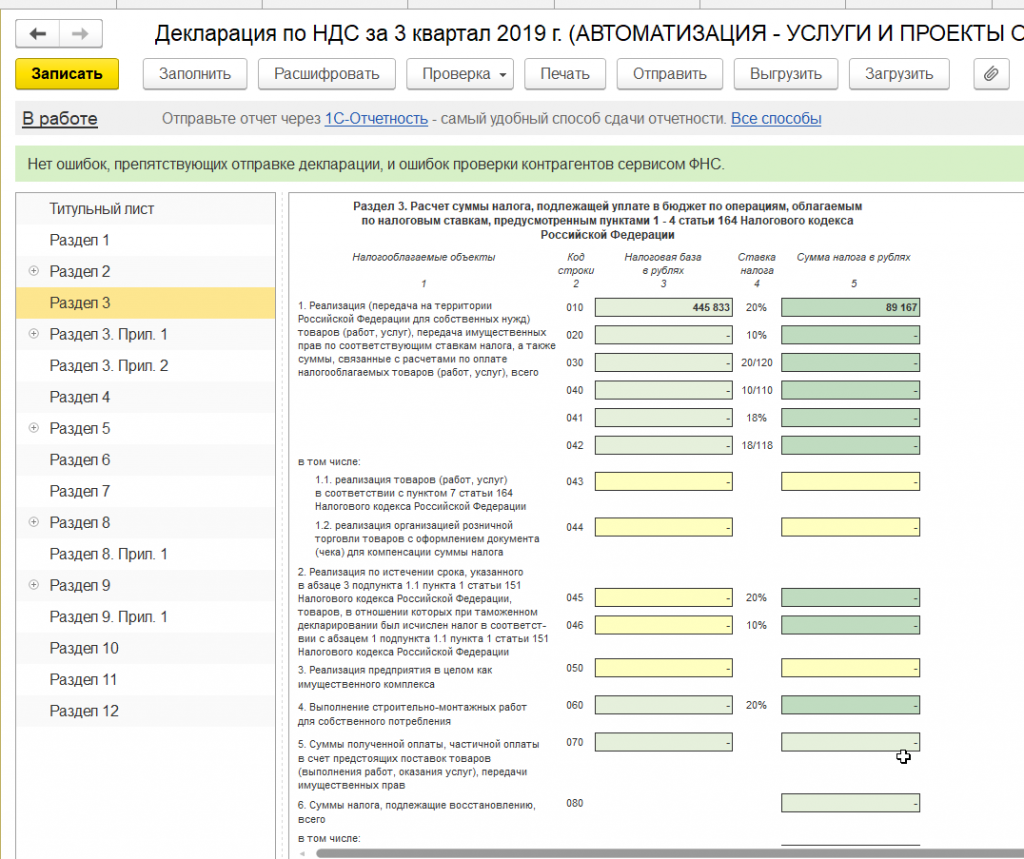

Изменения также коснулись и раздела 3.

Рис.27 Изменения раздела 3

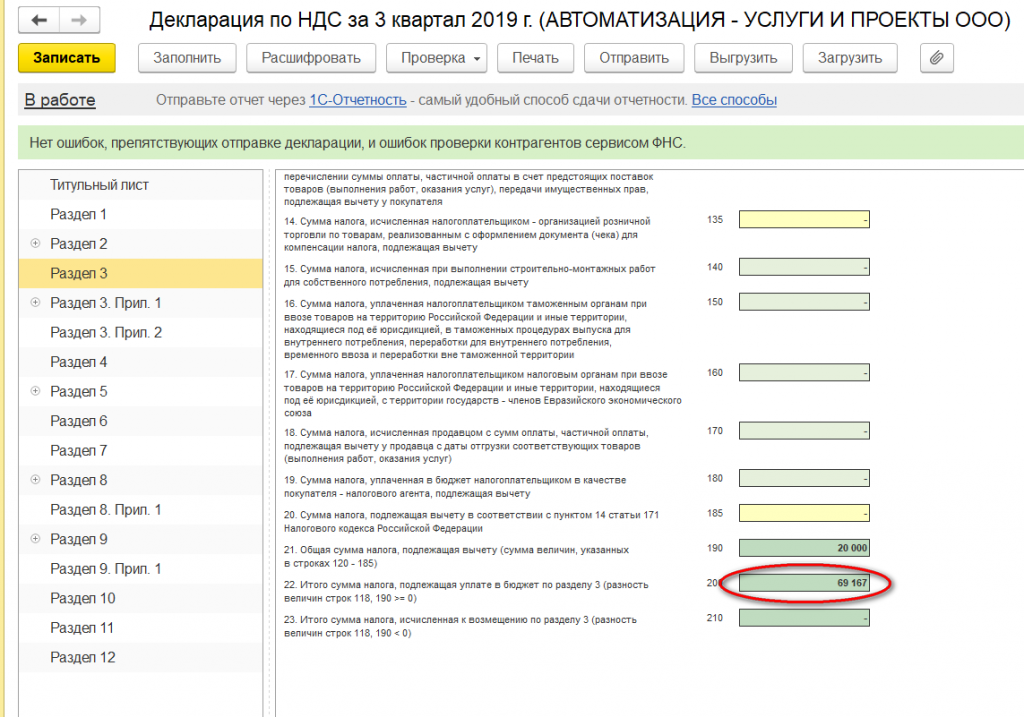

Нижняя часть этого раздела также претерпела изменения.

Рис.28 Нижняя часть с изменениями

Раздел 9 дополнен строкой, отражающей реализацию телевизоров на сумму НДС 66 666,67 тыс. рублей.

Рис.29 Раздел 9 с новой строкой

Уточнения в декларацию вносятся в соответствии с требованиями статьи 81 Налогового кодекса РФ (Часть первая). При этом важно помнить, когда по уточненной декларации сумма налога, исчисленная к уплате в бюджет, увеличилась по сравнению с первоначальной декларацией, необходимо принять все меры по своевременности перечисления налога в бюджет, тем самым снижая риск выставления пени по налогу.