Как с 2022 года получать вычеты НДФЛ по новым правилам

Федеральный закон от 20.04.2022 № 100-ФЗ с изменениями в НК РФ ввёл с 1 января 2022 года упрощённое получение имущественных, инвестиционных и частично социальных налоговых вычетов по НДФЛ. Это новая ст. 221.1 Налогового кодекса и другие нормы. В данной статье даём инструкцию, как получить эти вычеты по новым правилам.

Общий подход

С подачи Минфина России законодатели упростили и ускорили порядок получения вычетов по НДФЛ. Это Федеральный закон от 20.04.2022 № 100-ФЗ с изменениями в НК РФ. Для некоторых их них теперь не нужны подтверждающие документы и визит в налоговую.

Например, действовавший до мая 2022 года механизм получения вычетов требовал подачи налоговой декларации по форме 3-НДФЛ с подтверждающими право на вычеты документами. Только после этого человек мог вернуть 13% подоходного налога от суммы ипотечного кредита и уплаченных процентов.

Упрощённый порядок получения вычетов по подоходному налогу подразумевает бесконтактное общение с налоговыми органами через личный кабинет на сайте ФНС путём подачи только заявления. Право на получение вычета в таком формате налоговики будут проверять сами с помощью своей автоматизированной информационной системы.

Например, новый механизм предоставления налогового вычеты при покупке недвижимости такой. Если физлицо покупает имущество с использованием услуг банков (кредит, ипотека), налоговая:

- Берёт данные от этих кредитных организаций.

- Предрассчитывает вычет.

- Выкладывает его в личный кабинет налогоплательщика-физического лица.

Плательщику остаётся только выбрать, на какой счет налоговая должна перевести средства. Это касается и вычетов на покупку недвижимости, и на проценты по кредитам, и инвествычета с ИИС.

Есть ещё очень важное нововведение в сторону упрощения процедуры получения вычетов: с 2022 года работодатели получают в формате pdf подтверждение социального и/или имущественного вычета на сотрудника напрямую от налоговой, а не от сотрудника. То есть исключён лишний элемент, когда физлицо сам получает такое подтверждение и затем передаёт его нанимателю в бухгалтерию.

Кроме того, новый подход сокращает сроки оформления и получения вычетов с 4-х до полутора месяцев.

Федеральный закон от 20.04.2022 № 100-ФЗ действует с 1 января 2022 года, но многие ключевые нормы с мая 2022 года.

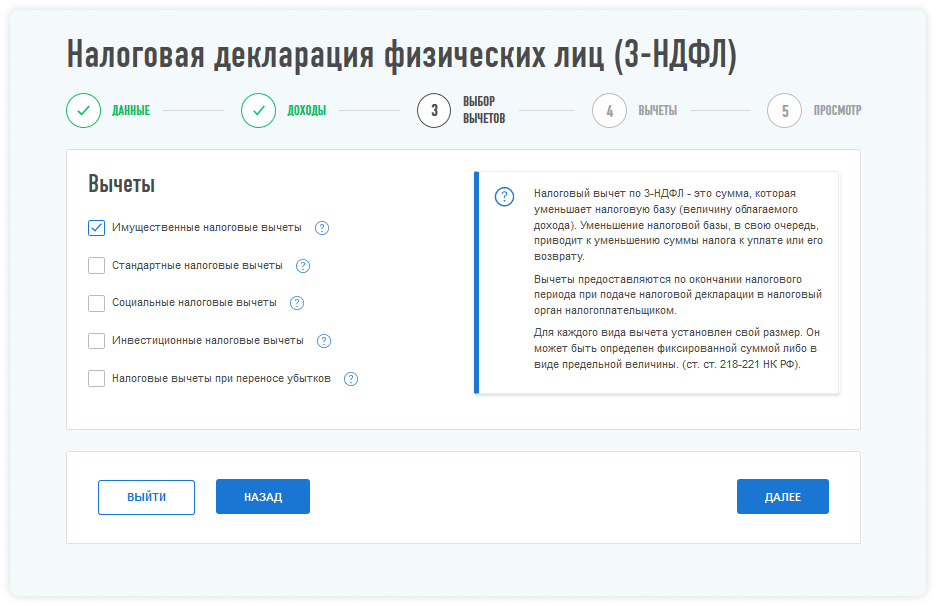

На какие виды вычетов распространяется новый порядок

Это несколько видов налоговых вычетов по НДФЛ:

ВИД ВЫЧЕТА

НОРМА НК РФ

- по целевым займам (кредитам), фактически израсходованным на новое строительство либо покупку жилья;

- по кредитам (займам), полученным от банков либо организаций на рефинансирование кредитов на новое строительство либо покупку жилья.

Также упрощённый порядок распространяется на “спортивный” вычет – за оплату с 2022 года физкультурно-оздоровительных услуг.

Упрощённое получение имущественных и инвествычетов

Чем руководствоваться

Упрощенный порядок получения инвестиционного и имущественных налоговых вычетов – на покупку жилья, уплату процентов по ипотеке и в сумме внесенных на ИИС денежных средств – с 20 мая 2022 года регулирует новая ст. 221.1 НК РФ.

Кроме того, для получения у налогового агента инвестиционного вычета типа «Б» теперь не нужно посещать налоговый орган.

Что касается социальных вычетов за обучение, лечение и добровольное страхование, то нормы о них просто уточнены.

Новый порядок распространяется на вычеты, право на которые возникло у физлица с 1 января 2022 года. То есть новые нормы ст. 221.1 НК РФ имеют обратную силу (Федеральный закон от 20.04.2022 № 100-ФЗ).

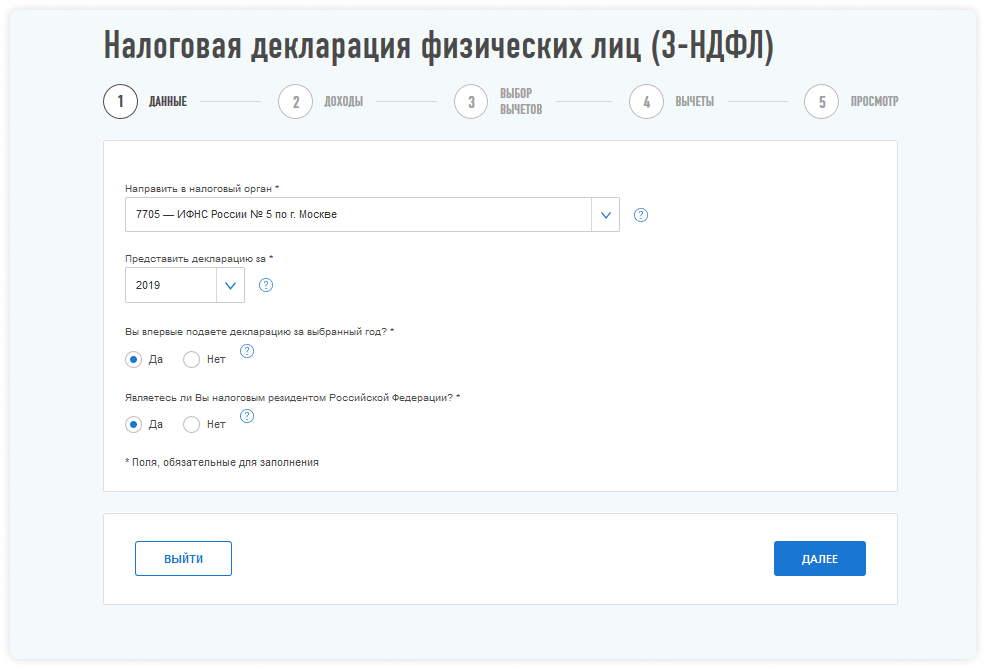

Заявление и его бланк

Для получения вычетов в упрощённом порядке нужно подать заявление (если нужно – с приложенными подтверждающими документами). Способы:

- в письменной форме;

- электронно по ТКС;

- через личный кабинет налогоплательщика на сайт ФНС.

Срок его подачи – по окончании налогового периода (календарного года), не более чем за 3 года, предшествующие году подачи заявления.

Ключевое условие предоставления вычетов в упрощённом порядке – наличие в налоговом органе сведений о доходах физлица и суммах налога, исчисленных, удержанных и перечисленных налоговым агентом в бюджет. Это сданные расчеты по форме 6-НДФЛ и справки о доходах и налоге, представленные работодателем (в т. ч. прошлыми) за соответствующие периоды.

Для вычета за внесение денег на ИИС нужно наличие в налоговом органе сведений, подтверждающих факт зачисления плательщиком средств на этот счет. Их сообщает налоговый агент (банк).

В заявлении для возврата денежных средств нужно указать реквизиты открытого физлицом счета в банке (не путать с номером на банковской карте!).

Заявление заполняют и отправляют через личный кабинет налогоплательщика по формату, который утверждает ФНС России.

О самой возможности получения вычета в упрощенном порядке укажет автоматически предзаполненное заявление на вычет в личном кабинете на сайте ФНС, сформированное по итогам 20-дневной проверки полученных от банка сведений. Там же можно отследить процесс получения вычета – с момента подписания предзаполненного заявления до возврата НДФЛ.

Таким образом, до появления предзаполненного заявления в личном кабинете от налогоплательщика не требуется никаких действий.

Отметим, что с 2022 года действует новый подход: право на имущественный вычет возникает с момента госрегистрации права собственности, а не с момента получения документа (свидетельства) на объект.

Другие документы для получения имущественных и инвествычетов упрощённо по общему правилу не нужны. Необходимые и актуальные сведения налоговая в рамках обмена информацией получает от налоговых агентов, банков, брокеров, Росреестра. Перечень банков – участников ФНС постоянно актуализирует в специальном разделе своего сайта.

Приказ ФНС России от 17.08.2022 № ЕД-7-11/755 утвердил с 1 января 2022 года новые формы заявлений и уведомлений о подтверждении права на социальные и имущественные вычеты по НДФЛ, а также порядки их заполнения и форматы представления в электронном виде.

Отличий от заявлений, рекомендуемых и действовавших до 2022 года немного:

- на титульном листе больше нет поля для адреса;

- сведения о налоговом агенте нужно отражать перед суммами вычетов, а не после них.

Сроки рассмотрения заявления

Сначала налоговый орган на основе имеющихся сведений размещает в личном кабинете (ЛК) налогоплательщика данные для автоматического заполнения заявления или направляет через него сообщение о невозможности получения налогового вычета в упрощенном порядке с указанием причин. Это происходит в следующие сроки:

- не позднее 20 марта года, следующего за истекшим налоговым периодом, – в отношении сведений, представленных налоговым агентом или банком до 1 марта;

- в течение 20 рабочих дней после дня представления сведений – в отношении представленных налоговым агентом или банком сведений после 1 марта года, следующего за истекшим налоговым периодом.

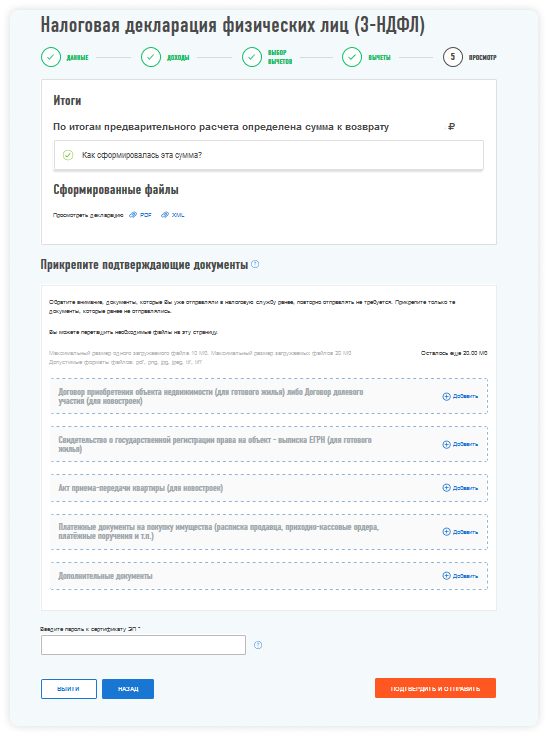

Камеральная проверка заявления – это анализ налоговиками соблюдения требований ст. 221.1 НК РФ и иных условий получения налоговых вычетов. По общему правилу она длится 30 календарных дней со дня подачи.

Срок проверки заявления на вычеты могут продлить до 3-х месяцев, если до её окончания налоговый орган установит признаки, указывающие на возможное нарушение налогового законодательства. Такое решение будет отражено в личном кабинете в течение 3-х дней с даты принятия.

При одновременной подаче заявления (нескольких заявлений) и декларации 3-НДФЛ за один налоговый период – камеральная проверка в отношении каждого документа начинается с даты регистрации согласно очередности их направления в налоговый орган.

Решение по заявлению

ЕСЛИ НЕТ НАРУШЕНИЙ

ЕСТЬ НАРУШЕНИЯ

- о привлечении к налоговой ответственности;

- об отказе в привлечении к ней;

- о проведении дополнительных мероприятий налогового контроля.

А также одно из решений:

- о предоставлении вычета полностью;

- об отказе в предоставлении вычета полностью;

- о предоставлении вычета частично;

- об отказе в предоставлении вычета частично.

Закон не предусматривает возможности дать пояснения или внести соответствующие исправления в заявление на вычет.

Остаток имущественного вычета, переходящий на будущее, можно использовать тоже в упрощённом порядке получения.

Возврат вычета

При наличии недоимки по НДФЛ, иным налогам, задолженности по пеням и/или штрафам налоговый орган самостоятельно делает зачет суммы налога, подлежащей возврату в связи с предоставлением налогового вычета. Срок принятия такого решения – 2 дня после дня принятия решения о предоставлении вычета полностью или частично.

Если есть что возвращать, налоговый орган в течение 10 дней со дня принятия решения направляет его в территориальный орган Федерального казначейства. Тот, в свою очередь, в течение 5 дней делает возврат.

При нарушении срока возврата вычета – с 16-го дня после принятия решения о его предоставлении начисляются проценты по ставке рефинансирования ЦБ, актуальной в дни нарушения срока возврата.

Отмена решения о вычете

Налоговый агент или банк могут представить уточненные сведения, приводящие к уменьшению суммы налога, возвращенной физлицу в связи с предоставлением вычета. Тогда ИФНС в течение 5 дней принимает решение об отмене полностью или частично решения о предоставлении вычета полностью или частично.

В течение 3-х дней такое решение с суммой подлежащих возврату физлицом налога и/или процентов размещают в личном кабинете.

Возместить бюджету излишне полученное в рамках вычета нужно в течение 30 календарных дней со дня направления указанного решения через личный кабинет.

На суммы, которые физлицо должно вернуть в бюджет, начисляются проценты по ставке рефинансирования ЦБ в период пользования бюджетными средствами. Это происходит с даты поступления денег на счет или даты решения о зачете до даты принятия решения об отмене вычета.

В случае неуплаты или неполной уплаты в течение 30 календарных дней подлежащих возврату сумм налога в личный кабинет в течение 20 дней направят требование об уплате налога и/или процентов. Если его проигнорировать, налоговая запустит процедуру взыскания по ст. 48 НК РФ.

При прекращении доступа налогоплательщика к личному кабинету документы ИФНС направляет по почте заказным письмом.

Особенности упрощенного получения социальных вычетов

С вычетами за обучение, лечение и по взносам на добровольное страхование жизни порядок несколько иной. Согласно новой редакции ст. 219 НК РФ, для их получения нужно не только заявление в налоговую, но и подтверждающие документы.

Заявление и документы можно подать 3 способами:

- в письменной форме;

- в электронной по ТКС;

- через личный кабинет на сайт ФНС.

Срок рассмотрения заявления – 30 календарных дней со дня подачи. В этом же срок налоговая сообщает через ЛК о результатах рассмотрения, а также сама предоставляет налоговому агенту (а не плательщику, как до 2022 года) подтверждение права физлица (работника) на получение соцвычетов. Естественно, возможен и отрицательный исход, когда выявлено отсутствие права на такой вычет.

Выводы

Упрощённый порядок получения имущественных и инвестиционных вычета по НДФЛ не отменяет действие общего порядка их предоставления – посредством подачи декларации 3-НДФЛ. Эти нормы тоже были соответственно уточнены.

Основное изменение в том, что при обращении физлица с письменным заявлением к работодателю (налоговому агенту) подтверждение права на получение имущественных и социальных вычетов приходит сразу налоговому агенту, а не сначала работнику. Так, конечно, более логично и быстрее.

Для уточнения возможности получения налоговых вычетов в упрощенном порядке можно обратиться к налоговому агенту/банку, с которым заключен договор на ведение ИИС или договор по приобретению имущества.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, могут получить вычеты на покупку жилья, уплату процентов по ипотеке и в сумме внесенных на ИИС денежных средств в 2 раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов.

Для социальных вычетов на обучение и лечение даже при упрощённом порядке их получения нужны подтверждающие документы. А по имущественным и инвествычету налоговая должна собрать все сведения сама – от налоговых агентов, банков, Росреестра.

Не исключено, что в ближайшей перспективе порядок получения социальных вычетов на обучение и лечение будет упрощён ещё больше. ФНС пока ищет механизмы, чтобы гражданам не собирать договоры и чеки.

Заявление на возврат НДФЛ при покупке квартиры – образец

Заявление на возврат НДФЛ при покупке квартиры может понадобиться, если налогоплательщик не воспользовался возможностью возврата налога у работодателя и хочет вернуть его через ИФНС сразу за год. Как и когда можно вернуть НДФЛ при покупке недвижимости? Какие документы для этого потребуются? Как правильно составить заявление на возврат? Дадим ответы на эти и другие вопросы.

Условия возвращения НДФЛ при покупке квартиры

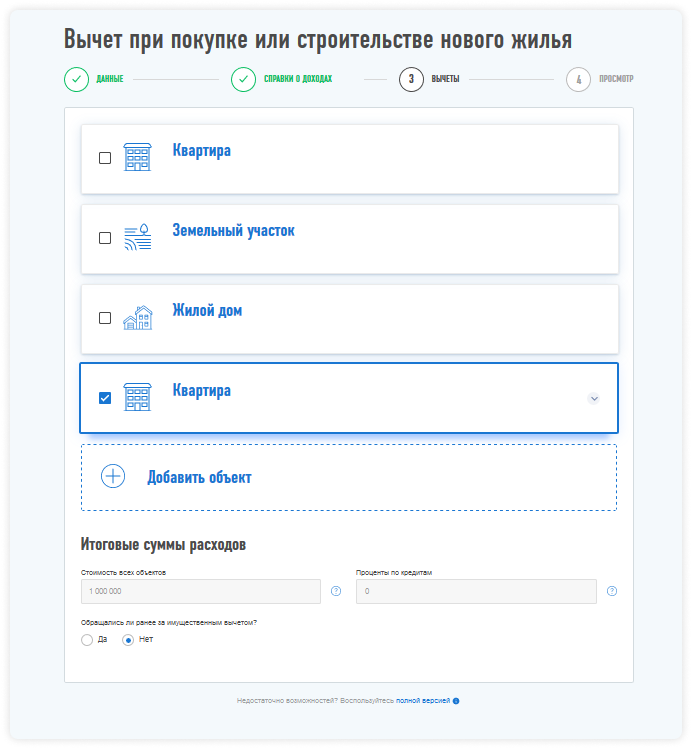

В случае покупки квартиры возможен возврат части вложенных средств за счет использования имущественных вычетов (ст. 220 НК РФ). Они существуют в двух видах, которые можно применить совместно:

- Непосредственные затраты на покупку или строительство:

- их объем ограничен пределом 2 000 000 руб.;

- вычет может быть отнесен не к одному, а к нескольким объектам;

- если квартиру продают без отделки (и это отражено в договоре), то в сумму затрат на покупку допустимо включать расходы на отделочные работы и материалы.

- Проценты по ипотеке. Этот вычет также ограничен по сумме (3 000 000 руб.). Кроме того, его можно применить только к одному объекту.

Порядок получения вычета при покупке квартиры в ипотеку детально описан у КонсультантПлюс. Посмотреть разъяснения экспертов и увидеть построчное заполнение декларации для ипотечника можно, бесплатно получив пробный доступ к системе.

Использование вычетов возможно:

- по отношению к доходам, облагаемым по ставке 13%;

- при наличии права на собственность, которое подтвердит соответствующее свидетельство, оформленное при покупке объекта, или акт приемки-передачи при долевом участии в строительстве;

- по расходам, имеющим документальное подтверждение и осуществленным налогоплательщиком лично, не за счет бюджетных средств (или средств материнского капитала) и не при покупке у взаимозависимого лица;

- каждым из собственников на полную сумму при покупке в совместную или долевую собственность;

- при приобретении родителями жилья, оформляемого на детей, не достигших 18 лет.

Пути возвращения налога

Вернуть налог можно следующими способами:

- В году возникновения права на вычет представить в ИФНС по месту постоянного проживания весь пакет документов, относящихся к нему, и получить от налоговой уведомление о праве на вычет для его применения по месту работы. Если за этот год сумма вычета не будет использована в полном объеме, то в следующем году надо снова обратиться в ИФНС за уведомлением на остаток вычета. И так каждый год до полного выбора его суммы.

Процедура предоставления вычета на покупку жилья на работе подробно описана у КонсультантПлюс. Получите пробный доступ к системе и переходите в материал.

- После окончания года возникновения права на вычет представить в ИФНС декларацию 3-НДФЛ за прошедший год, составленную с учетом суммы возможного за год вычета. Величина вычета не может быть больше объема годового дохода. К декларации надо приложить справки 2-НДФЛ, подтверждающие величину дохода и сумму удержанного с него налога, комплект документов, дающих право на вычет, и заявление на возврат НДФЛ за прошедший год. Если возникнет необходимость в возврате остатка вычета в следующие годы, налогоплательщик может выбрать один из 2 путей: ежегодное получение уведомления на текущий год для работодателя или ежегодное представление декларации за прошедший год в ИФНС. При выборе первого пути заявление на возврат НДФЛ работодателю подается вместе с полученным из ИНФС уведомлением о праве на вычет. В случае неиспользования вычета на работе можно будет снова представить декларацию в ИФНС по окончании года.

Образец заявления в ИНФС для получения уведомления о подтверждении права на имущественный вычет вы найдете в статье «Заявление о предоставлении имущественного налогового вычета».

Повторная подача комплекта документов, дающих право на вычет, не потребуется ни с одним из заявлений, относящихся к остатку вычета в следующие годы.

Возвращение НДФЛ через ИФНС возможно только при условии представления декларации за налоговый период (п. 7 ст. 220 НК РФ), т. е. по итогам года. Поданную декларацию ИФНС проверит в течение 3 месяцев (п. 2 ст. 88 НК РФ) и еще через 1 месяц (п. 6 ст. 78 НК РФ) вернет налог на банковский счет, который налогоплательщик укажет в заявлении.

О бланке декларации, используемом для отчета за 2020 год, смотрите в нашем материале.

Документы, свидетельствующие о праве на возврат

Право на возвращение налога по купленной квартире подтвердят следующие документы:

- свидетельство на право собственности, а при долевом участии в строительстве — акт приема-передачи;

- договор покупки или долевого участия в строительстве;

- при приобретении на ребенка — свидетельство о рождении;

- договор ипотеки при наличии;

- документы об оплате процентов;

- договор на отделочные работы, если квартира куплена без отделки;

- платежные документы на оплату стоимости квартиры, а при затратах на отделку — стройматериалов и выполненных отделочных работ.

О нюансах применения вычета для договоров долевого участия, предусматривающих разбивку стоимости на части, читайте в материале «Каков размер НДФЛ-вычета, если стоимость квартиры в ДДУ разбита на части?».

Заполнение заявления на возврат

Начиная с декларации за 2022 год, есть возможность подать заявление на возврат НДФЛ двумя способами:

- прямо в составе 3-НДФЛ, оно приведено в Приложении к разд. 1 декларации;

Если хотите посмотреть построчный алгоритм заполнения такого заявления, получите бесплатный пробный доступ и переходите в К+.

- отдельно от декларации, в этом случае используется форма из приложения 8 к приказу ФНС РФ от 14.02.2017 № ММВ-7-8/182@, которая начиная с 23.10.2022 действует в редакции приказа ФНС от 17.08.2022 № ЕД-7-8/757@. Скачать ее можно бесплатно, кликнув по картинке:

Заполнить заявление вам поможет образец от экспертов КонсультантПлюс. Посмотреть его можно бесплатно, оформив к системе К+ пробный доступ:

Может ли индивидуальный предприниматель воспользоваться налоговым вычетом при покупке квартиры и подать заявление на возврат НДФЛ, читайте в материале «Налоговый вычет при покупке квартиры для ИП (нюансы)».

Итоги

При покупке (или приобретении через долевое участие) квартиры физлицу можно воспользоваться двумя имущественными вычетами по НДФЛ:

- в сумме затрат на покупку или строительство (в пределах 2 000 000 руб., но с возможностью использования по нескольким объектам);

- в сумме процентов по ипотеке (в пределах 3 000 000 руб. и применительно только к одному из объектов).

Право на вычет проверяет и подтверждает ИФНС. А сам налог можно возместить либо по месту работы (путем уменьшения текущих начислений), либо получив излишне уплаченные за год суммы из ИФНС (после подачи туда декларации по завершении года приобретения права на вычет). Возмещение полной суммы налога может растянуться на несколько лет.

- Приказ ФНС России от 14.02.2017 N ММВ-7-8/182@

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как в 2022 году предоставить работнику имущественный налоговый вычет по НДФЛ

Автор

Елена Карсетская,

юрист, эксперт по трудовому праву. Автор многочисленных публикаций в профессиональных изданиях. Автор книг “Трудовые книжки”, “Сокращение штата”, “Прием и увольнение работников”, “Локальные акты организации” и других.

Имущественный налоговый вычет работнику может предоставить организация-работодатель. С 2022 года внесены коррективы в положения НК РФ, регулирующий порядок действий компании. В статье рассмотрим те изменения, на которые важно обратить внимание бухгалтерам.

Какие имущественный вычеты может предоставить работодатель

В соответствии со ст. 220 Налогового кодекса РФ при покупке или продаже недвижимого имущества гражданин может получить налоговый вычет по НДФЛ. По общему правилу, вычеты предоставляет налоговый орган после того, как получит от гражданина налоговую декларацию по окончании календарного года (п.7 ст.220 НК РФ). Но отдельные вычеты можно получить и по месту работы. В этом случае работнику не надо дожидаться окончания календарного года. И работодатель при наличии обязательных документов не будет удерживать НДФЛ из заработной платы работника.

При этом получить налоговый вычет у работодателя работник вправе только, если речь идет о расходах, связанных с приобретением недвижимости. Так, работодатель может предоставить вычеты:

в отношении расходов работника на приобретение недвижимости;

На основании каких документов работодатель предоставляет имущественный налоговый вычет в 2022 году

Для того чтобы иметь основания для предоставления налогового вычета работнику организация должна иметь следующие документы:

1. Заявление работника. Единственное требование, которое предъявляет Налоговый кодекс к заявлению – оно должна быть составлено в письменной форме. Других требований нет. Между тем, в заявлении следует указать данные работника, вид имущественного налогового вычета, а также календарный год предоставления вычета. Также в заявлении должна быть проставлена подпись работника.

2. Уведомление налогового органа о подтверждении права налогоплательщика на получение имущественных налоговых вычетов, предусмотренных подп. 3 и 4 п.1 ст. 220 НК РФ Уведомление составляется по форме, приведенной в Приложении № 8 к Приказу ФНС России от 17.08.2022 № ЕД-7-11/755@.

Внимание! Начиная с 2022 года, налоговый орган не выдает уведомление на руки работнику. Уведомление будет направлено непосредственно работодателю (налоговому агенту).

Работник, в свою очередь, получит информацию от налогового органа о согласовании вопроса в отношении права работника на получение имущественного налогового вычета у работодателя.

Уведомление о праве работника на имущественный вычет будет содержать следующую информацию:

данные работника (имя, фамилия, отчество, дата рождения, серия и номер паспорта);

налоговый период, в котором работнику предоставляется вычет;

Учтите, чтобы в уведомлении налогового органа было указано наименование именно вашей организации. Уведомление налоговый орган составляет в отношении конкретного налогового агента (работодателя). И только та организация, которой адресовано уведомление, вправе на основании данного документа предоставить имущественный налоговый вычет работнику.

Как организации получить уведомление о праве работника на вычет

Как отмечено выше, уведомление о праве работника на вычет организация получит непосредственно из налогового органа. Но для этого первоначально в налоговую инспекцию должен обратиться работник с заявлением и представлением необходимых подтверждающих документов.

Заявление надо составить по форме, содержащейся в приложении № 5 к Приказу ФНС России от 17.08.2022 № ЕД-7-11/755@. В приложении № 6 к данному приказу содержатся правила заполнения заявления.

Налоговый орган, получив заявление, проверит изложенную в нем информацию, а также приложенные документы. И после этого примет решение о праве работника на налоговый вычет.

Следует отметить, что размер налогового вычета будет указан в уведомлении налогового органа. Поэтому работодателю определять эту величину самостоятельно не надо.

Начинать предоставлять налоговый вычет организация может с того месяца, как получит вышеназванные документы. Между тем, следует учитывать, что налоговая база по НДФЛ определяется с начала года нарастающим итогом. И если работник обратиться за вычетом не в первом месяце года, а позднее, например, в середине календарного года, будет иметь место излишне удержанный налог, который работодатель должен будет вернуть по правилам п. 1 ст. 231 НК РФ (п. 15 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утв. Президиумом Верховного Суда РФ 21.10.2015, письмо Минфина России от 06.03.2022 № 03-04-05/16897).

«Такском» — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

— удаленная сдача отчетности в госорганы, в том числе решения 1С;

— оформление и получение электронных подписей;

— подключение и обслуживание онлайн-касс, а также услуги ОФД;

— надежный, выгодный и удобный переход на электронный документооборот;

— решения для маркировки и прослеживаемости товаров;

— проверка контрагентов.

Образец заявления на вычет по НДФЛ в 2022 году

Получить деньги в виде налогового вычета без специального заявления не получится, даже если налоговики подтвердят право на такой вычет. С 2022 года изменились правила представления заявления на возврат налога. Как эти правила работают? По какой форме теперь нужно заполнять заявление? Ответы — в нашем материале.

Новые правила подачи заявления с 2022 года

По действующим правилам для получения вычета в ИФНС по месту жительства нужно представить декларацию 3-НДФЛ с расчетом налоговой базы с учетом вычета и суммы НДФЛ, подлежащей возврату из бюджета. Заявление о возврате НДФЛ можно подать в течение 3 лет со дня уплаты налога.

Заявление о возврате НДФЛ — это официальная просьба получателя вычета вернуть ему излишне уплаченную сумму НДФЛ на основании ст. 78 НК РФ.

До 2022 года заявление подавалось в виде отдельного документа и это был единственный способ его представления. С 2022 года правила поменялись, и заявление о возврате НДФЛ можно подавать одним из двух способов:

- в составе декларации 3-НДФЛ (новый бланк декларации утвержден Приказом ФНС от 28.08.2022 № ЕД-7-11/615);

- отдельно от декларации 3-НДФЛ (форма заявления утверждена Приказом ФНС России от 14.02.2017 № MMB-7-8/182@).

Включение заявления о возврате налога в состав декларации 3-НДФЛ позволяет сократить срок возврата налога из бюджета.

Заявление в составе декларации 3-НДФЛ

Заявление на возврат НДФЛ с отчетности за 2022 год можно заполнить непосредственно в декларации 3-НДФЛ — в Приложении к разделу 1 (п. 5.1 Порядка, утв. Приказом ФНС России от 28.08.2022 № ЕД-7-11/615@).

Образец заявления на вычет по НДФЛ (в составе 3-НДФЛ) Скачать

Порядок заполнения строк заявления:

- «02» — текущий счет;

- «07» — счет по вкладам (депозитам)

Заявление нужно подписать и поставить дату.

Как подать заявление отдельно от декларации

Заявление на возврат НДФЛ можно подавать в прежнем порядке — отдельно от декларации 3-НДФЛ. Его форма утверждена Приказом ФНС России от 14.02.2017 № MMB-7-8/182@.

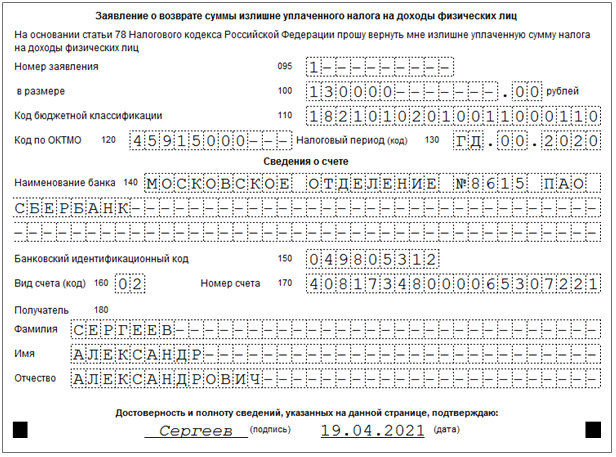

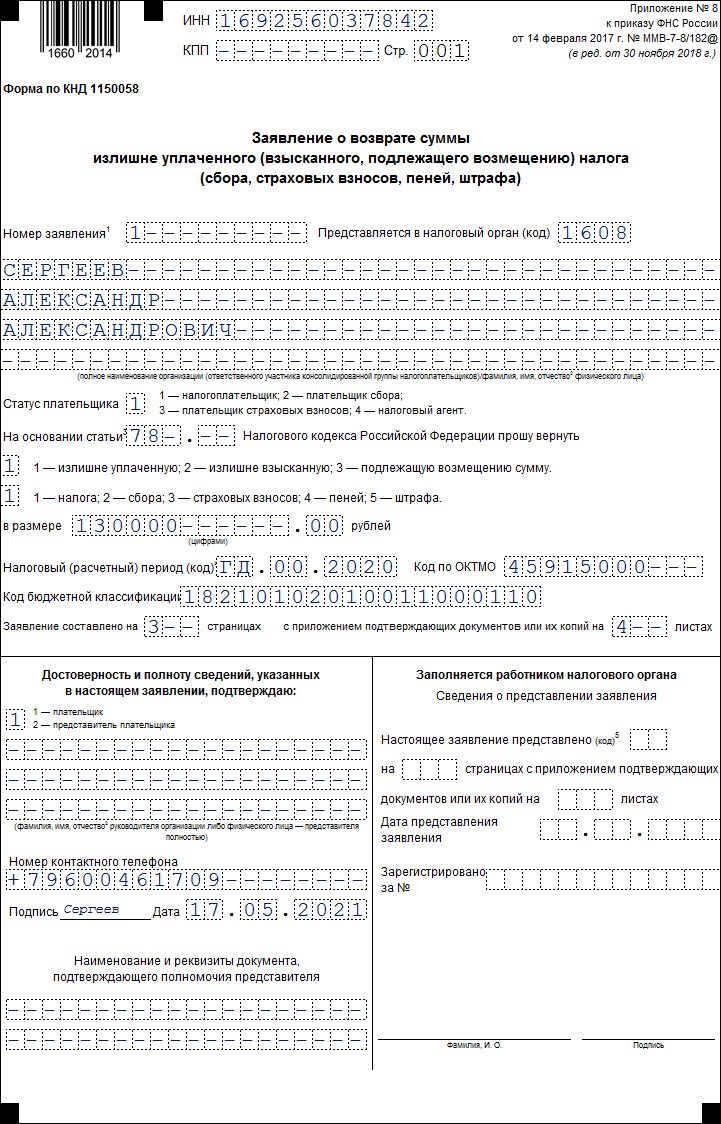

По содержанию это заявление во многом похоже на заявление, представляемое в составе декларации, но по количеству страниц оно более объемное. В заявлении 3 страницы:

- Страница 1 «Заявление о возврате суммы…» — в ней отражаются номер заявления, код налогового органа, статус плательщика, статья НК РФ, размер возвращаемой суммы и т. д.

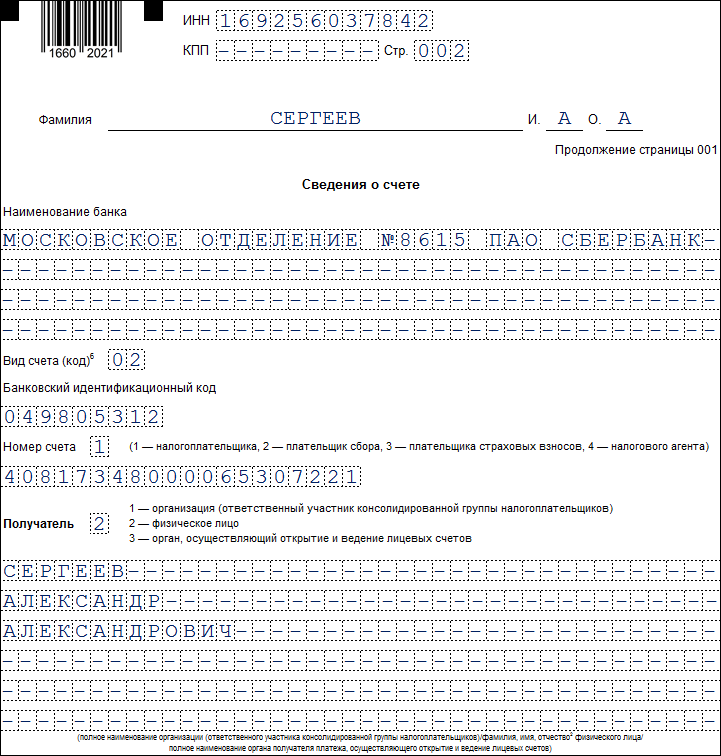

- Страница 2 «Сведения о счете» — здесь указываются наименование и БИК банка, вид счета, его номер, КБК, номер лицевого счета.

- Страница 3 «Сведения о физическом лице (не ИП)» — лист не заполняется, если в заявлении указан ИНН.

Порядок заполнения страницы 1

| Поле | Как заполнить |

| ИНН | Укажите ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе. При отсутствии ИНН заполняется Лист 3 заявления |

| КПП | Заполнять не нужно (прочеркните) |

| Номер заявления | Укажите уникальный (порядковый) номер заявления в текущем году. Для первого по счету заявления проставьте «1». Каждое последующее заявление в этом же году имеет соответствующий порядковый номер: 2, 3 и т. д. |

| Представляется в налоговый орган (код) | Проставьте код налогового органа, в который подается заявление. Заявление обычно подается в налоговый орган по месту жительства (п. 7 ст. 78, п. 3 ст. 80, п. 1 ст. 83 НК РФ). Узнать код инспекции можно на официальном сайте ФНС через сервис «Адрес и платежные реквизиты вашей инспекции» |

| Полное наименование организации (ответственного участника…)/фамилия, имя, отчество физического лица | Проставьте свою фамилию, имя и отчество. Отчество указывается при его наличии. Каждую букву внесите в отдельную ячейку |

| Статус плательщика | Проставьте «1», что означает представление заявления налогоплательщиком |

| На основании статьи | Укажите статью 78 НК РФ — на основании этой статьи производится возврат |

| Статус плательщика | При оформлении заявления на вычет следует указать «1» |

| Прошу вернуть | Проставьте цифру 1 (это означает излишне уплаченную сумму налога) |

| В размере | Отразите сумму налога, подлежащую возврату из бюджета за отчетный год. Перенесите ее из раздела 1 декларации 3-НДФЛ |

| Налоговый (расчетный) период (код) | Заполните в формате ГД.00. ГГГГ, где ГГГГ — год, за который была уплачена подлежащая возврату сумма НДФЛ |

| Код ОКТМО | Код возьмите из справки о доходах, выданной вашим работодателем, на основании которой заполнена декларация 3-НДФЛ |

| Код бюджетной классификации | КБК для возмещения налога: 18210102010011000110 (Приложение № 2 к Приказу Минфина от 08.06.2022 № 99н, Приложение 1 к Приказу Минфина от 06.06.2019 № 85н). |

| Заявление составлено | Укажите количество страниц заявления и документов, прилагаемых к нему. Если заявление о возврате НДФЛ подается представителем, то необходимо приложить соответствующую доверенность и указать количество ее листов в этом поле |

| Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю | Проставьте «1», если лично обращаетесь в ИФНС. В этом случае последующие три строки не заполняются. Если заявление представляет представитель, в этих строках следует указать его данные и проставить код «2». Затем укажите номер телефона, поставьте подпись и дату. |

Раздел «Заполняется работником налогового органа» заполнять не нужно.

Порядок заполнения станицы 2

На этой странице необходимо проставить ИНН и ФИО (отчество указывается при наличии). В отдельном поле вносятся сведения о банковском счете, на который будет перечислена сумма налога (наименование банка, вид счета, БИК).

В поле «Номер счета» проставьте код «1» (налогоплательщик) и номер счета. В поле «Получатель» укажите значение «2» (физическое лицо) и свои ФИО.

Порядок заполнения страницы 3

Страница 3 заполняется, только если на предыдущих страницах заявления не указан ИНН.

Здесь указываются персональные данные заявителя: ФИО, код документа, удостоверяющего личность (21 — паспорт гражданина, 07 — военный билет) и его реквизиты (серию номер, дату выдачи и кем он выдан).

Образец заполнения 3-НДФЛ 2022 на вычет при покупке квартиры за 2022 год

Граждане, купившие в 2022 году недвижимое имущество (например, квартиру), в 2022 году могут вернуть часть своих расходов в размере 13 процентов от затрат в пределах 2 млн. руб. за счет права на имущественный налоговый вычет — для возврата НДФЛ необходимо заполнить и подать 3-НДФЛ.

Налоговую декларацию можно оформить в любое время в течение года, следующего за годом покупки жилья — с 1 января по 31 декабря 2022 года за 2022 год. В статье ниже вы найдете пошаговую инструкцию по заполнению новой формы 3-НДФЛ и можете бесплатно скачать образец заполнения декларации на вычет при покупке квартиры.

Что такое имущественный вычет при покупке квартиры — кратко

Вычет — это сумма, которая не облагается НДФЛ. В случае с покупкой недвижимости полагается имущественный вычет, величина которого составляет 2 млн. руб. — п. 3 ст. 220 НК РФ.

Если человек в 2022 году приобретает квартиру за деньги, с которых удержан НДФЛ по ставке 13 процентов, то в 2022 году этот налог можно вернуть, но не со всей суммы расходов на покупку жилья, а только с затрат в пределах 2 млн. руб. (при условии, что раньше человек не пользовался имущественным вычетом).

Если квартира куплена по цене 2 млн. руб. или менее, то можно вернуть 13 процентов от всех расходов. Если цена на жилье превышает 2 млн. руб., то возврату подлежит НДФЛ с 2 млн. руб.

То есть максимальная сумма, которую получится вернуть у покупателя жилья = 260 000 руб. (13% * 2 млн.).

Для возврата денег нужно подать в налоговый орган декларацию 3-НДФЛ с документами, подтверждающими покупку и произведенные расходы — договор купли-продажи, платежные документы, расписку в получении денег.

Если куплено жилье в 2022 году, то с 1 января 2022 можно заполнять 3-НДФЛ и сдавать ее в ФНС. В декларации показывается сумма дохода, с которого был удержан подоходный налог в 2022 году, расходы на приобретение квартиры, размер имущественного вычета, а также сумма налога к возврату.

В 2022 году можно вернуть сумму, не превышающую уплаченный в 2022 году НДФЛ. Если весь вычет не получится использовать, то он переносится на следующий год. То есть человек не теряет права на льготу и может в последующие годы полностью вернуть всю сумму подоходного налога с положенного вычета.

Если в 2022 года человек не купил, а продал квартиру, которая была в собственности менее 3 или 5 лет, то также нужно заполнить 3-НДФЛ.

Кто может вернуть 13 процентов по расходам на жилье

Прежде, чем подавать декларацию 3-НДФЛ для возврата расходов, необходимо убедиться, что есть право на имущественный вычет.

Чтобы вернуть 13 процентов в 2022 году, необходимо убедиться в одновременном соблюдении следующих условий:

- квартира куплена в 2022 году или ранее, если вычет уже заявлялся в прошлые годы, но не полностью использован;

- покупатель квартиры является резидентов РФ;

- купленная квартира находится на российской территории;

- жилье куплено за свои деньги или за счет ипотечного кредита;

- недвижимость куплена не у близкого родственника;

- квартира оформлена в собственность покупателя;

- в 2022 году были доходы, с которого удерживался НДФЛ;

- покупатель ранее не брал вычет 2 млн. руб. либо использовал его не полностью (остаток можно переносить на другие объекты недвижимости).

Должны выполняться все условия для получения права на вычет.

Вся процедура возврата денег может занять до 4-х месяцев.

В некоторых случаях можно воспользоваться упрощенным порядком получения имущественного вычета без подачи 3-НДФЛ — условия для возврата налога в сокращенные сроки.

Также рекомендуем: Как вернуть 13 процентов по расходам на обучение — образец 3-НДФЛ на социальный вычет в 2022 году.

Новая форма 3-НДФЛ в 2022 году

В 2022 году в очередной раз изменилась форма налоговой декларации 3-НДФЛ. Обновленный бланк утвержден Приказом ФНС №ЕД-7-11/903@ от 15.10.2021.

В декларацию внесено множество изменений, в том числе в связи с введением упрощенного порядка получения вычета.

Что изменилось в декларации 3-НДФЛ — читайте в этой статье.

Порядок подачи декларации в налоговый орган

Помимо декларации 3-НДФЛ, необходимо собрать документы:

- документ о права собственности (свидетельство или выписка из ЕГРН);

- договор купли-продажи;

- акт приема-передачи;

- документ, подтверждающий расходы — чеки, платежные документы, расписка продавца в получении денег; (ранее называлась 2-НДФЛ);

- при распределении вычета между супругами — соответствующее заявление;

- доверенность, если декларация сдается в ФНС в бумажном виде через представителя.

Срок подачи документов для возрата 13 процентов за 2022 год — с 1 января по 31 декабря 2022 года.

Формат подачи — либо бумажный в ФНС, либо электронный через личный кабинет налогоплательщика.

Заполнить декларацию можно несколькими способами:

- Взять готовый распечатанный бланк в отделении ФНС, заполнить его и подать.

- Распечатать бланк 3-НДФЛ самостоятельно через официальные сайты и заполнить вручную — нужно убедиться, что распечатываемый отчет соответствует новой форме декларации для 2022 года.

- Заполнить 3-НДФЛ на компьютере и распечатать для бумажной подачи — также нужно убедиться, что заполняется актуальная форма декларации.

- Заполнить 3-НДФЛ в программе на сайте ФНС — далее распечатать и подать на бумаге либо передать через личный кабинет в электронном виде.

- Заполнить декларацию в личном кабинете налогоплательщика на сайте ФНС и подать в электронном виде — пошаговая инструкция по заполнению 3-НДФЛ в личном кабинете на реальном примере.

Пошаговая инструкция по заполнению 3-НДФЛ для возврата налога за 2022 год

В декларации много листов и приложений, для подачи 3-НДФЛ на имущественный вычет заполнить нужно:

- титульный лист;

- раздел 1 — показать итоговую сумму, подлежащую возврату;

- приложение к разделу 1 — заявление о возврате налога;

- раздел 2 — расчет НДФЛ;

- приложение 1 — источники дохода в РФ (если были иностранные источники налогооблагаемого дохода, то они отражаются в приложении 2);

- приложение 7 — сведения о купленной квартире и расчет имущественного вычета.

Титульный лист

На первой странице 3-НДФЛ нужно заполнить общие сведения. В новом бланке для 2022 года данный лист упрощен, с него удалены поля для указания данных о месте рождения, дате и месте выдачи паспорта.

- ИНН — вверху страницы;

- № страницы — 001;

- № корректировки — 0— (для первичной подачи), если в бланк вносятся изменения, то указывается соответствующий номер корректировок;

- период — 34;

- год — 2022 (для подачи в 2022 году);

- код ФНС — четырехзначный код налоговой, куда сдается декларация 3-НДФЛ;

- данные о лице, которое претендует на вычет и возврат налога с расходов на квартиру (код страны для РФ — 643, категория налогоплательщика — 760, ФИО полностью, дата рождения);

- данные о документе, удостоверяющем личность, для граждан РФ — это паспорт (указать его код — 21, номер и серию);

- статус налогоплательщика — 1 для резидентов РФ, которые имеют право на имущественный вычет;

- телефон — обязательно действующий, у сотрудников ФНС могут возникнуть вопросы;

- раздел о достоверности — 1 ставят те граждане, кто сам подает форму 3-НДФЛ, 2 — кто передает декларацию через представителя; ФИО пишется только для доверенного лица; ставится дата подачи и подпись.

Пример заполнения титульного листа:

Раздел 1

В первом разделе нужно заполнить всего 3 строки:

- 020 — КБК (18210102010011000110);

- 030 — ОКТМО можно посмотреть на сайте ФНС (заполнить строку с адресом);

- 050 — сумма налога к возврату, которая рассчитана в разделе 2.

Пример заполнения первого раздела 3-НДФЛ для возврата налога в 2022 году с покупки квартиры:

Заявление

С 2022 года в декларацию 3-НДФЛ включено заявление на возврат налога. Теперь заполнять его отдельно не нужно.

Третья страница формы отчета представляет собой данное заявление, в 2022 год его заполнение немного упростилось, убраны несколько полей.

Чтобы вернуть налог при покупке квартиры, необходимо заполнить в Приложении к Разделу 1:

Фамилию и инициалы вверху листа;

- 075 — № заявления, ставится 1;

- 080 — сумма к возврату (из поля 050 раздела 1);

- 090 — КБК 18210102010011000110;

- 100 — ОКТМО по аналогии с разделом 1 (берется с сайта ФНС);

- 110 — название банка, где открыт счет для получения возвращаемого налога;

- 120 — БИК данного банка;

- 130 — для текущего счета заполняется код 02, если счет депозитный, то указывается код 07;

- 140 — номер счета;

- 150 — ФИО получателя денег полностью (на которого открыт данный счет).

Пример заполнения заявления на вычет при покупке жилья:

Раздел 2

В данном разделе проводится расчет размера положенного вычета в связи с покупкой квартиры, а также сумма налога к возврату.

Покупателю квартиры, купившему жилье в 2022 году, в 2022 нужно заполнить:

- фамилия и инициалы вверху листа;

- 001 — код вида дохода берется из Приложения 3 к Порядку заполнения, для доходов, полученных от работодателя, облагаемых по ставке 13 или 15 процентов, нужно указывать код 10 (если были иные доходы, с которых удерживался НДФЛ, то для каждого кода нужно заполнять отдельно раздел 2);

- 010 — годовой доход, рассчитывается на основании заполненных Приложения 1 и 2 декларации 3-НДФЛ, где показывают поступления от российских и иностранных источников (сумма показателей из полей 070 прил. 1 и 070 прил. 2, если иностранных источников не было, то показатель переписывается из строки 070 прил. 1);

- 030 — облагаемый годовой доход, переписывается из строки 010;

- 040 — имущественный вычет, рассчитанный в приложении 7 декларации 3-НДФЛ (сумма показателей строк 120, 121, 130, 131, 150, 160);

- 080 — удержанный налог за 2022 год, берется из строки 080 Приложения 1;

- 160 — итоговая сумма НДФЛ, которая подлежит возврату в связи с приобретением квартиры.

Пример заполнения второго раздела формы 3-НДФЛ на имущественный вычет при покупке:

Прилолжение 1

Страницы декларации, где показывается, какой доход получен покупателем квартиры в 2022 году, и какой налог с него был удержан.

Обычно в качестве источника выплат выступает работодатель, в этом случае нужно заполнить:

- 010 — код дохода из Приложения 3 к Порядку заполнения, 10 для поступления от работодателя;

- 020 — налоговая ставка (13 процентов);

- 030 — ИНН работодателя;

- 040 — КПП работодателя (если это юридическое лицо);

- 050 — ОКТМО работодателя;

- 060 — название организации работодателя или ФИО ИП;

- 070 — сумма годового дохода;

- 080 — сумма удержанного НДФЛ за год.

Все данные для заполнения данной страницы 3-НДФЛ берутся из справки о доходах 2-НДФЛ, которую нужно запросить у своего работодателя.

Пример заполнения первого приложения 3-НДФЛ, если источник выплат — российская организация:

Приложение 7

На данной странице декларации 3-НДФЛ рассчитывается имущественный вычет и приводятся данные о купленной квартире.

Налогоплательщику, купившему квартиру в 2022 году, необходимо заполнить:

- фамилию и инициалы в верхней строке;

- 010 — код объекта из Приложения 5 к Порядку заполнения (для квартиры — 2);

- 020 — признак налогоплательщика из Приложения 6 к Порядку заполнения (для собственника купленной квартиры — 01);

- 030 — заполняется, если в поле 010 указан код 1 (жилой дом);

- 031 — ставится 1, если известен кадастровый номер купленного объекта, 2 — если номер не известен;

- 032 — вносится кадастровый номер, если в поле 031 указано 1;

- 033 — заполняется адрес квартиры, если в поле 031 стоит 2;

- 040 — дата акта приема-передачи, если подписывался;

- 050 — дата регистрация права на жилье;

- 070 — размер доли, если жилье куплено в долевую собственность;

- 080 — расходы на покупку квартиры (или иного объекта недвижимости) в пределах имущественного вычета, на котороый есть право у данного налогоплательщика (не более 2 млн. руб.), проценты по ипотеке здесь не учитываются;

- 090 — расходы на оплату процентов по ипотеке в 2022 году, если квартира куплена на ипотечные деньги;

- 100 — размер имущественного вычета, уже использованного в отношении данного жилья (если квартира была куплено до 2022 года и ранее подавались декларации 3-НДФЛ);

- 110 — вычет по ипотечным процентам, уже использованный за прошлые годы по данному объекту недвижимости;

- 120 — имущественный вычет, предоставленный работодателем на основании налогового уведомления (если предоставлялся ранее по тому объекту);

- 121 — вычет, предоставленный в упрощенном порядке, если предоставлялся;

- 130 — вычет по ипотечным процентам, полученный через работодателя по налоговому уведомлению (если предоставлялся;

- 131 — вычет по процентам ипотеки, полученный в упрощенном порядке по новым правилам;

- 140 — налоговая база, которая рассчитывается как годовой доход из строки 010 раздела 2 минус уже предоставленные вычеты в прошлых годах из стр. 120, 121, 130, 131;

- 150 — расходы на покупку квартиры, принимаемые в качестве вычета, не более налоговой базы из строки 140;

- 160 — расходы на оплату процентов по ипотеке, сумма не должна превышать показателя, равного разности строк 140 и 150 (как правило, по квартирам, купленным в ипотеку, сначала возвращается НДФЛ по расходам на оплату стоимости жилья, а потом уже по расходам на погашение ипотеки);

- 170 — остаток вычета (строка 080 минус показатели строк 120, 121, 150);

- 180 — остаток вычета по процентам.

Пример заполнения приложения 7 декларации 3-НДФЛ, если квартира куплена без ипотеки в 2022 году, вычет через работодателя не запрашивался, в упрощенном порядке не получался:

Скачать бланк и образец заполнения

Видео инструкция по оформлению

Россиянам упростили получение налогового вычета: как будет работать схема

В России упростили получение налогового вычета из НДФЛ при покупке квартиры, дома или земельного участка. Теперь для получения вычета заявителю надо только заполнить заявление в личном кабинете налогоплательщика, и оно будет сформировано автоматически

С 21 мая 2022 года в России начинает действовать упрощенный порядок получения налогового вычета по расходам на покупку квартиры, дома, земельного участка, а также по индивидуальным инвестиционным счетам.

Изменения в законодательстве касаются вычетов по расходам на приобретение жилья и погашение процентов по ипотеке. Упрощенный порядок коснется также покупки или строительства дачи. Рассказываем, как он будет работать.

Упрощенный порядок оформления налогового вычета

Раньше, чтобы получить налоговый вычет, по итогам года необходимо было подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. Теперь для получения вычета заявителю нужно лишь подать заявление в личном кабинете налогоплательщика на сайте ФНС. Подтверждения права на имущественный вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

Требуемую информацию налоговые органы получат от участников информационного взаимодействия (банков), которые смогут подключиться к сервису с 21 мая 2022 года. Перечень банков-участников будет актуализироваться в специальном разделе на сайте ФНС. Чтобы уточнить, можно ли получить налоговый вычет в упрощенном порядке, можно обратиться в банк, с которым заключен договор ипотеки.

Заявление на получение налогового вычета в упрощенном порядке

Скачать форму заявления на получение налогового вычета в упрошенном порядке

Сроки оформления имущественного вычета

Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неверного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета считая с 20-го дня после принятия решения о его предоставлении будут начисляться проценты.

Еще одно нововведение касается налогового вычета. Минфин опубликовал новые разъяснения, согласно которым владелец садового участка может сделать налоговый вычет, если дом на этой земле был оформлен в его собственность в 2019 году или позже.

Сколько можно вернуть из бюджета

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится не более 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В результате эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Введение нового упрощенного порядка не отменяет возможности воспользоваться имущественным вычетом по старым правилам. Это подойдет в том числе физлицам, которым необходимо подтверждать расходы, проводимые не в рамках банковского кредитования, или финансовая организация не подписала в ФНС договор об информационном взаимодействии.

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись — и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку нужно получить в бухгалтерии по месту работы.

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП);

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или доли в ней или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при погашении процентов по займу — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- документы, подтверждающие расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом, об уплате процентов по кредиту или займу, ипотечному договору.

После загрузки и отправки всех необходимых документов следует написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом.

Более полная и подробная информация — в материалах «РБК-Недвижимости» о налоговом вычете при покупке квартиры.