Оплата выезда в командировку в выходной день

Как произвести оплату работнику учреждения, который направлен в командировку, в случае его выезда в выходной день, если ему установлен должностной оклад и ежемесячно производятся компенсационные и стимулирующие выплаты?

Ответ:

По смыслу ст. 106, 107, 166 ТК РФ выезд, приезд или нахождение командированного работника в пути в выходной день по распоряжению работодателя относятся к случаям привлечения работника к работе в выходные или нерабочие праздничные дни.

Статья 113 ТК РФ предусматривает привлечение работников к работе в выходные дни с их письменного согласия в случае необходимости выполнения заранее непредвиденных работ. Правила оплаты труда в такие дни установлены ст. 153 ТК РФ.

Оплата труда в случае привлечения работника к работе в выходные дни в период командировки регулируется п. 5 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749, согласно которому оплата труда в указанные дни производится в соответствии с трудовым законодательством РФ.

По общему правилу работа в выходные дни запрещается, поэтому выполнение работы в такие дни является разновидностью работы в условиях, отклоняющихся от нормальных (ст. 149 ТК РФ).

Таким образом, для определения размера оплаты работы в период командировки в выходной день работодателям следует руководствоваться ст. 153 ТК РФ, в которой указано, что работникам, получающим оклад (должностной оклад), работа в выходной день оплачивается не менее чем в двойном размере:

в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной день производилась в пределах месячной нормы рабочего времени;

в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

По желанию работника, работавшего в выходной день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Конкретные размеры платы за работу в выходной день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной день. Если на выходной день приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в этот день (от 00.00 до 24.00).

Поэтому в случае направления работника в командировку с выездом в середине выходного дня в повышенном размере будет оплачиваться количество часов работы, в течение которых работник фактически находился в пути следования в командировку.

Вопрос:

В Постановлении от 28.06.2018 № 26-П КС РФ посчитал, что при привлечении работников, замещающих должности гражданского персонала воинских частей и организаций Вооруженных Сил, зарплата которых помимо месячного оклада включает компенсационные и стимулирующие выплаты, к работе в выходной или нерабочий праздничный день сверх месячной нормы рабочего времени в оплату их труда в такой день (если он не компенсировался предоставлением другого дня отдыха), наряду с тарифной частью зарплаты, исчисленной в размере не менее двойной дневной или часовой ставки за день или час работы, должны входить все компенсационные и стимулирующие выплаты.

Разъясните, применимо ли данное решение к работникам государственных и муниципальных учреждений. Учитываются ли компенсационные и стимулирующие выплаты при расчете оплаты выезда в командировку в выходной либо праздничный день или минимальный размер двойной оплаты равен двойной части оклада без учета компенсационных и стимулирующих выплат?

Ответ:

В Постановлении № 26-П Конституционный суд решил, что труд в нерабочие дни оплачивается с учетом положенных стимулирующих и компенсационных выплат так, чтобы плата была не меньше, чем в обычные рабочие дни. Из части 1 ст. 153 ТК РФ, предусматривающей в качестве общего правила плату за работу в выходной или нерабочий праздничный день не менее чем в двойном размере, однозначно следует, что работа в выходной или нерабочий праздничный день должна оплачиваться в большем размере, чем аналогичная работа, произведенная в обычный рабочий день.

Таким образом, при исчислении размера оплаты за выезд в командировку в выходной день необходимо учитывать не только тарифные ставки (оклады), но и прочие компенсационные и стимулирующие выплаты, предусмотренные системой оплаты труда.

Следовательно, если работник отказался от предоставления ему дополнительного дня отдыха, то часы выезда в командировку в выходной день нужно оплачивать не менее чем в двойном размере дневной части оклада с учетом установленных ему компенсационных и стимулирующих выплат.

Оплата командировки и выходной день

При участии Юлия Бусыгина

Нередко день отъезда или приезда работника в командировку выпадает на выходной или праздник. Также работник может «захватить» выходные дни непосредственно в месте командировки. У бухгалтера в такой ситуации возникает много вопросов. Как правильно оплатить командировку в выходной день в 2022 году? Надо ли начислить суточные и средний заработок за время, проведенное в дороге в нерабочий день? Как оформить Табель учета рабочего времени? Как учесть оплату командировки в выходной день при расчете налогов? Ответы на эти и другие вопросы — в нашей статье.

Где сказано про оплату командировки

Общие правила оплаты выходных дней командированному сотруднику регламентируются Трудовым кодексом и Положением об особенностях направления работников в служебные командировки, которое утверждено постановлением Правительства РФ от 13.10.08 № 749 (далее — Положение о командировках). В частности, там сказано, как выплатить суточные, и как оплатить работу, если сотрудник находился в месте командировки в выходной или праздничный день.

Как рассчитать суточные за выходные дни в командировке

Согласно пункту 11 Положения о командировках, суточные надо платить за каждый день командировки, включая выходные и нерабочие праздничные дни, а также за дни, проведенные в пути, в том числе за время вынужденной остановки. Таким образом, сотрудник должен получить суточные за каждый календарный день командировки, включая дни, которые он провел в пути при проезде к месту командировки и обратно.

Важно

Каждый работодатель может установить тот размер суточных, который считает нужным. На практике размер суточных обычно не зависит от того, за какой день они выплачиваются — рабочий, выходной или праздничный. А значит, расчет суточных за выходные дни в командировке ничем не отличается от расчета суточных за рабочие дни.

Чтобы определить, какую сумму должен получить работник, нужно умножить размер суточных, установленный в организации, на количество календарных дней командировки, отсчет которых начинается со дня отъезда и заканчивается днем приезда.

Правила определения дня отъезда и дня приезда установлены в пункте 4 Положения о командировках. Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного сотрудника. День приезда из командировки определяется датой прибытия транспорта в место постоянной работы. При отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее — последующие сутки. Аналогично определяется день приезда работника в место постоянной работы.

Как рассчитать средний заработок за выходные дни в командировке

В Положении о командировках прямо не сказано, надо ли оплачивать средний заработок за выходные или праздничные дни, на которые пришлась командировка. Оговорено лишь, что оплата труда командированного сотрудника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством РФ.

Автоматически рассчитать зарплату командированного работника по действующим правилам Рассчитать бесплатно

Однако из этой общей фразы можно сделать следующий вывод: начислять оплату за выходные и праздничные дни нужно только в том случае, если человек реально привлекался к работе в эти дни. А значит, если сотрудник, находясь в командировке, в выходные и праздничные дни отдыхает, то средний заработок за эти дни ему не выплачивается.

Если же работодатель решил, что командированный работник должен трудиться ежедневно, в том числе в выходные дни, то за работу в те дни, которые предназначены для отдыха, придется заплатить. Причем, в повышенном (как минимум — в двойном) размере. Либо работнику нужно предоставить день отгула за каждый день, когда он трудился в свой выходной (при наличии его письменного заявления). Тогда сама работа в выходной день оплачивается в одинарном размере (ст. 153 ТК РФ). Конкретные размеры оплаты за работу в указанный день могут устанавливаться коллективным договором, локальным нормативным актом, трудовым договором.

С учетом сказанного, правило оплаты выходных дней в командировке такое: если сотрудник в эти дни отдыхает, оплата не производится. Если же по решению руководства командированный сотрудник трудится в выходной или праздничный день, то этот день надо оплатить не менее чем в двойном размере, либо — по желанию работника — предоставить отгул (тогда работа в выходной день оплачивается в одинарном размере).

Внимание

«Рабочие выходные» в период командировки правильнее оплачивать не по среднему заработку, а исходя из установленной работнику системы оплаты труда — оклада, тарифной ставки и т.п. (ст. 153 ТК РФ, также см. « Роструд: оплату за работу в праздники нужно рассчитывать с учетом стимулирующих и компенсационных выплат » ).

Как оплачивать выходные дни в пути

Часто у бухгалтеров возникают сложности с начислением оплаты за выходные дни, которые командированный работник провел в пути. Такая ситуация может сложиться не только по решению руководства, которое так спланировало поездку сотрудника, но и непреднамеренно, например, из-за задержки или отмены рейса, болезни работника и т.п. Считаются ли дни, проведенные в пути, работой? Надо ли оплачивать их в двойном размере?

В Трудовом кодексе и в Положении о командировках нет ответов на эти вопросы. Судьи и чиновники считают, что дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, оплачиваются согласно статье 153 ТК РФ не менее чем в двойном размере, если работнику не предоставляется другой день отдыха. Такие разъяснения содержатся в решении Верховного суда РФ от 20.06.02 № ГКПИ2002-663, в письмах Минтруда от 13.10.17 № 14-2/В-921 и Минфина от 21.02.20 № 14-1/ООГ-1110.

Таким образом, если работник убывает в командировку, или прибывает из нее, а равно находится в пути в выходной день (по графику командирующей организации), то это расценивается как привлечение к работе в выходной. А значит, этот день нужно оплатить в одинарном размере и предоставить отгул, либо оплатить в двойном размере. Рассчитывать оплаты за выходные в пути также правильнее не по среднему заработку, а исходя из установленной работнику системы оплаты труда.

Данные положения применяются с учетом упомянутых выше правил определения дня отъезда и приезда. Например, если работник отбыл в командировку в пятницу, и прибыл в место назначения не позднее 24.00 этого же дня, то за субботу и воскресенье начислять оплату не нужно (если, конечно, он не будет в эти дни работать по указанию руководства). Но если поезд (самолет, автобус) убывает из места работы или прибывает в место командировки уже после 00.00 субботы, то этот день придется оплатить (с предоставлением отгула или в повышенном размере).

Совет

По возможности планируйте командировки так, чтобы даты прибытия и убытия не приходились на выходные или праздничные дни.

Как отражать выходные во время командировки в Табеле

В Табеле учета рабочего времени каждый календарный день командировки отмечается специальным кодом (К или 06) без проставления количества часов. В том числе этот код указывается за выходные дни, на которые пришлась командировка (напомним, что обычно выходные дни помечаются в Табеле кодом В или 26).

Если сотрудник работал в командировке в выходной или праздничный день, то за этот день в Табель вносится дополнительный код РВ или 03. Количество часов работы вписывается только в том случае, если имеется распоряжение работодателя (по основному месту работы) с указанием количества часов, которые этот сотрудник должен отработать в конкретный выходной или праздничный день.

Что касается выходных (праздничных) дней, в которые работник находился в пути к месту командировки или обратно (в т.ч. если на праздник или выходной пришелся день отъезда или приезда), то они в Табеле отмечаются двойным кодом К/РВ или 06/03 без проставления количества часов.

Такие разъяснения по заполнению Табеля учета рабочего времени приведены в пункте 2 письма Минтруда от 14.02.13 № 14-2-291.

Ведите табель и рассчитывайте зарплату в веб‑сервисе Попробовать бесплатно

Учет командировочных расходов

Тот факт, что командировка «захватила» выходные или праздничные дни, никак не влияет на порядок учета соответствующих расходов, понесенных работодателем.

Суточные, начисленные за выходные дни (в т.ч. дни в пути, включая день отъезда и день приезда), не облагаются НДФЛ и страховыми взносами по тем же правилам, что и суточные, начисленные за рабочие дни. А именно: освобождаются от НДФЛ и страховых взносов в пределах 700 руб. за каждый день нахождения в командировке по России, и в пределах 2 500 руб. за каждый день нахождения в зарубежной командировке (п. 1 ст. 217, п. 2 ст. 422 НК РФ).

Оплата, начисленная за выходные дни, в которые командированный сотрудник привлекался к работе, или находился в пути (в т.ч. за день отъезда или приезда), облагается НДФЛ и страховыми взносами точно также, как и средний заработок, начисленный за будние дни

Важно

Для целей налогового учета средний заработок, выплачиваемый командированному сотруднику, расценивается как заработная плата (письма Минфина от 09.04.18 № 03-04-07/23964 и ФНС от 17.04.18 № БС-4-11/7320@ ).

Для целей НДФЛ датой фактического получения дохода в виде оплаты труда за выходной день в командировке, будет считаться последний день месяца, за который начислен этот доход. Датой фактического получения дохода в виде суточных, выплаченных сверх необлагаемой нормы, является последний день месяца, в котором утвержден отчет о командировке. Удержать налог нужно при выплате (перечислении) соответствующих сумм (подп. 6 п. 1 и п. 2 ст. 223, п. 4 ст. 226 НК РФ). Страховые взносы необходимо начислить одновременно с начислением заработка и сверхнормативных суточных в бухучете (п. 1 ст. 424 НК РФ).

Вся сумма оплаты командировки в 2022 году учитывается в составе расходов как при ОСНО (п. 6 ст. 255, подп. 12 п. 1 ст. 264 НК РФ), так и при УСН (подп. 6 и 13 п. 1 ст. 346.16 НК РФ). В частности, в эту сумму включаются суточные за все дни командировки. Также в нее входит заработок за работу в командировке в выходные и праздничные дни и за время, проведенные в эти дни в пути. Основанием для списания затрат будут Табель учета рабочего времени и документы о командировке (см. « Инструкция по оформлению командировок и учету командировочных расходов »).

Как оплачивается командировка в выходной день (нюансы)?

Оплата командировки в выходной день — одна из возможных статей расходов предприятия. О том, какими нормативными документами руководствоваться, как рассчитать и оплатить командировочные за выходной день, какими документами их оформить и как отразить в учете, узнайте из нашей статьи.

Как оплачивается командировка в выходной день: правовые нормы

Направляя работника в служебную командировку, работодатель должен руководствоваться главным законодательным актом в области трудовых отношений — Трудовым кодексом. В гл. 24 ТК РФ приведены основные понятия, а также гарантии работника и условия возмещения затрат, связанных с командировкой. Об этом сказано и в письме Минтруда России «Об оплате труда работников» от 25.12.2013 № 14-2-337.

Кроме того, направление работников в служебные командировки и их оплата регламентируются и другими нормативными документами:

- Постановлением Правительства РФ «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749. Подробнее см. здесь.

- Постановлением Правительства РФ «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922.

О расчете среднего заработка для командировки узнайте в этой публикации.

Кроме того, в ст. 139 ТК РФ установлены некоторые правила расчета среднего заработка работника для различных целей, включая оплату командировки в выходной день. При этом ст. 167 ТК РФ гарантирует работнику при направлении в служебную командировку сохранение за ним должности, а также среднего заработка, о чем сказано в п. 9 положения № 749.

ОБРАТИТЕ ВНИМАНИЕ! Средний заработок сохраняется за работником только в те дни, которые официально утверждены в графике командирующего предприятия, а также дни пребывания в пути (в том числе во время вынужденных остановок).

Командировка в выходной день: правила оплаты

В ст. 153 ТК РФ говорится о том, что работник, осуществляющий трудовую деятельность в выходные или нерабочие праздничные дни, получает оплату не меньше чем в двойном размере. Альтернативой двойной оплате может стать день отдыха взамен отработанного выходного по желанию самого работника. Эта норма распространяется и на сотрудников, находящихся в служебной командировке.

Подробности см. в этом материале.

Однако для того, чтобы бухгалтерская служба предприятия могла начислить оплату за такие периоды в двойном размере, должны быть соответствующим образом оформлены документы, подтверждающие, что в указанные дни работник действительно трудился. Таким документом является табель учета рабочего времени, который в соответствии со ст. 91 ТК РФ обязан вести каждый работодатель. При этом он может использовать перечень кодов, приведенных в унифицированной форме, или разработать их сам, что разрешено п. 6 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Об обозначениях, используемых в табеле учета рабочего времени, расскажет эта публикация.

Одним из нюансов оплаты командировки в выходной или праздничный день является то, что оплачивать нужно не полный день, а только реально отработанные работником часы (письмо Минтруда от 09.07.2019 № 14–2/В-527).

Важно учесть! Рекомендация от КонсультантПлюс:

Если работник в свой выходной в командировке отдыхает, то за этот день выплатите ему только командировочные расходы. В частности, это расходы по найму жилья, а также. (подробнее см. в К+).

Но работодатель не может точно знать, сколько времени работник потратил на выполнение служебного задания, а отметка в табеле подтверждает только причину его отсутствия на постоянном рабочем месте.

Правильное оформление табеля и приказов поможет оплатить действительно отработанные выходные или нерабочие праздничные дни, если они не входят в рабочий график.

Подробнее о причинах отсутствия работника на рабочем месте см. в статье «Какие причины отсутствия на работе являются уважительными?».

Если работник намеренно отправлен работодателем в командировку в выходной день или на это число куплен билет, то в приказе и служебном задании необходимо сделать соответствующую пометку. В этом случае в табеле вместо кода К (командировка) проставляется код РВ, специально предусмотренный для обозначения работы в выходные и нерабочие праздничные дни.

ОБРАТИТЕ ВНИМАНИЕ! При использовании кода РВ в табеле становится возможным проставить и часы работы, если в приказе или ином документе предприятия содержится указание о продолжительности работы в выходной день. Применение этого правила разъясняется в письме Минтруда России «О направлении работников в командировки» от 14.02.2013 № 14-2-291.

Для бухгалтера код РВ является прямым основанием для начисления заработной платы (среднего заработка) в двойном размере согласно нормам трудового законодательства.

ОБРАТИТЕ ВНИМАНИЕ! Как оплачивать время в пути в выходные дни в период командировки — еще один важный вопрос. В письме Минтруда России от 13.10.2017 № 14-2/В-921 говорится, что дни отъезда, приезда, а также фактическое время нахождения в пути, которое имело место в выходной или нерабочий праздничный день, согласно ст. 153 ТК РФ оплачивается в двойном размере. Указание на это содержится и в п. 5 постановления № 749.

Как рассчитать суточные в выходные дни в командировке

Суточные начисляются работнику за каждый день его нахождения в командировке, в том числе выходные дни и дни нахождения в пути. Количество дней, за которые нужно выплатить суточные, определяется на основании следующих документов:

- проездных билетов к месту выполнения служебного задания и обратно;

- служебной записки.

Служебная записка является первичным документом и составляется работником:

- При использовании им личного или служебного автомобиля для проезда к месту командировки с приложением к ней подтверждающих документов: путевого листа, маршрутного листа, кассовых чеков и квитанций с АЗС.

- При отсутствии документов, подтверждающих проезд (например, их утере). В этом случае в служебной записке должны быть проставлены отметки принимающей стороны о прибытии и убытии.

Стоит отметить, что служебная записка заменила собой другой первичный документ — командировочное удостоверение, которое ранее обязательно оформляли командированному сотруднику. Однако многие учреждения, пользуясь тем, что оформление командировочных удостоверений не запрещено, продолжают использовать их в работе, дополнив соответствующим пунктом устав предприятия. Во многом отказ от оформления служебных записок, составленных работниками, продиктован тем, что они вызывают много вопросов при проверках ФНС.

ОБРАТИТЕ ВНИМАНИЕ! Подтвердить срок нахождения в командировке без проездных документов можно с помощью квитанций о найме жилья. Однако это не всегда актуально, так как значительную часть времени командировки может занимать время в пути к месту выполнения служебного задания.

Размер суточных устанавливается нормативным актом командирующего предприятия, например приказом или положением о командировках.

Образец положения о командировках вы можете увидеть здесь.

Кроме того, для привлечения работника к выполнению служебных обязанностей в выходной день необходимо его согласие (ст. 113 ТК РФ). Согласие оформляется в произвольной форме, или на приказе о командировке делается отметка: «Согласен на привлечение к работе в выходной день».

ОБРАТИТЕ ВНИМАНИЕ! Предприятие может устанавливать больший размер суточных, чем указано в НК РФ, тогда сумма превышения будет облагаться НДФЛ и страховыми взносами.

Для целей исчисления НДФЛ и взносов действует необлагаемый лимит по командировочным расходам:

- для командировок на территории РФ — 700 руб.;

- заграничных командировок — 2 500 руб.

Суточные по заграничным командировкам рассчитываются следующим образом:

- день выезда за пределы РФ оплачивается по нормативам заграничной командировки;

- день въезда обратно — по нормам командировок внутри РФ.

Иногда для выполнения служебного задания работнику хватит 1 дня. Такая однодневная командировка не подразумевает выплату суточных, если задание выполняется в России (п. 11 положения № 749).

Для однодневной заграничной командировки оплата суточных составит 50% от норматива для полноценной заграничной командировки (п. 20 положения № 749).

Оплата выходных в командировке: учет командировочных расходов

Кроме среднего заработка и суточных, согласно ст. 168 ТК РФ работник имеет право на возмещение расходов на проезд к месту командировки, наем жилья и некоторых других расходов. Все эти расходы учитываются при расчете налога на прибыль. Датой их признания в учете является дата утверждения авансового отчета.

Также может быть принят к вычету НДС, если оплату произвел работодатель или работник и при этом получен счет-фактура. По отдельным документам НДС можно принять к вычету и без счета-фактуры. Это бланки строгой отчетности (при оплате за наем жилья и проездные билеты), где НДС выделен отдельной строкой (см., например, письмо Минфина РФ от 11.08.2016 № 03-07-11/47114).

Для отражения в бухгалтерском учете операций, связанных с командировками, делаются следующие проводки:

- Дт 71 Кт 50 (51) — работнику выдан аванс на командировку.

- Дт 26 (08, 20, 23, 44) Кт 71 — учтены командировочные расходы.

- Дт 26 (08,20, 23, 44) Кт 70 — проводка на средний заработок за период командировки.

Подробнее о порядке учета командировочных расходов узнайте из этого материала.

Итоги

Оплата командировки в выходной день при условии правильного оформления документов производится не менее чем в двойном размере. Для возмещения командировочных расходов сотруднику необходимо собрать все документы об оплате: чеки, квитанции, платежные поручения, и тогда все его расходы будут компенсированы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Оплата командировки в выходные дни

Дни, проведенные работником в командировке, должны оплачиваться, как и любые рабочие дни. Но если командировочные дни придутся на выходной день или праздник, их оплачивают по двойной ставке. Всегда ли это обязательно и какие бывают варианты, вы узнаете из нашей статьи.

Порядок оформления командировки в выходной день

Чтобы отправить сотрудника в командировку на выходные или праздники, надо получить его согласие. Работодатель издает распоряжение, на которое работник оставляет письменное согласие. Однако если командировка длится больше недели и включает в себя выходные дни для отдыха, письменное подтверждение не требуется.

Выделяют следующие случаи, когда на дни командировки попадают выходные и праздники:

- командировка длительная, больше недели, при этом работник проводит выходные в командировке и не занимается работой;

- командировка длительная, и в выходные сотрудник выполняет трудовые обязанности;

- время отправления или прибытия из командировки совпадает с выходными или праздничными днями.

Особенности расчета оплаты командировки

Отправляя работника в командировку, работодатель обязан взять на себя расходы по оплате проживания, проезда, связи и другие предусмотренные затраты. Это суточные расходы, они являются фиксированной суммой и закреплены в локальных актах предприятия. За рабочие и выходные дни положена одинаковая сумма суточных. Кроме того, сотруднику выплачивается зарплата за дни командировки (командировочные), в том числе выходные и праздничные.

Расчет командировочных в рабочие, выходные и праздничные дни делают, исходя из среднего заработка, а не зарплаты:

В некоторых организациях командировки оплачиваются по фактической зарплате. Такой вариант допускается, если фактический заработок будет выше среднего заработка, иначе права работника будут нарушены. Тем же способом оплачиваются дни в дороге и дни задержки в командировке.

Оплата командировки в выходной день

Когда командировка выпадает на выходные дни, работник теряет дни отдыха. Потерянные выходные нужно компенсировать одним из способов:

- увеличить оплату таких дней в два раза;

- предоставить работнику дополнительный выходной.

Чаще используется первый вариант, однако работник по желанию может получить дополнительный выходной. Сотруднику будут предоставлены дни отдыха за каждый рабочий выходной в командировке. Тогда работа в командировке оплачивается по стандартной ставке, в однократном размере.

Сотруднику нужно назначить компенсацию, только если известно, что в выходные дни он работал. Если он использовал выходные для отдыха и не выполнял трудовые обязанности, компенсировать их не нужно. Для праздничных дней действуют аналогичные правила.

Выходные дни в пути

За часы праздников и выходных, проведенные командированным работником в дороге, тоже полагается оплата в двойном размере. При этом начисляются и суточные.

Чтобы установить обязательства работодателя по оплате командировки, нужно определить время ее начала и завершения. Начало командировки выпадает на день отправления транспорта от места работы. Днем возвращения считают день приезда обратно к месту постоянной работы. Дорога от офиса до вокзала или аэропорта не включается в расчет, как и время ожидания отправления.

При нахождении в пути в выходные или праздничные дни для оплаты учитываются часы, проведенные в дороге. Даже если отправление в командировку состоялась в 23:00 часов, этот день нельзя считать свободным. Аналогично при прибытии в выходной или праздничный день в час ночи, этот день оплачивается в двойном размере. За неполные дни командировки суточные выплачивают в полном размере. Данный вопрос не полностью урегулирован законодательством, поэтому рекомендуем закрепить порядок оплаты дней в пути в локальных нормативных актах организации.

Учет командировочных расходов

Согласно ФЗ «О страховых взносах» и Налоговому кодексу, с командировочных расходов не нужно делать взносы в социальные фонды и уплачивать НДФЛ, если они соответствуют дневному лимиту:

- для командировок в РФ лимит составляет 700 рублей;

- для командировок за пределами РФ — 2500 рублей.

Для целей налога на прибыль можно учесть компенсации, предоставленные работникам за выходные, праздничные дни и дни в пути, если правилами организации предусмотрена возможность работы в выходные и праздники.

Отражение командировочных расходов в выходные дни не отличается от рабочих, и в бухучете осуществляется следующим образом:

| Дебет | Кредит | |

|---|---|---|

| Выплачены командировочные расходы | 71 | 50/51 |

| Оплата суточных, билетов, проживания | 20,23,44 и др. | 71 |

| Отражен НДС | 19 | 71 |

| НДС к вычету | 68 | 19 |

| Учтены прочие расходы | 20,44,10 и др | 71 |

| Возврат в кассу остатка | 50 | 71 |

| Возмещен перерасход | 71 | 50 |

| Начислен средний заработок за дни командировки или в двойном размере за выходные | 20 (44 и др.) | 70 |

| Начислены страховые взносы | 20 (44 и др.) | 69 |

| Удержан НДФЛ из суммы среднего заработка и суточных сверх лимита | 70 | 68 |

| Выплачен средний заработок | 70 | 51 |

| Перечислена в бюджет сумма НДФЛ | 68 | 51 |

Ответственность за неоплату командировки в выходные дни

Закон предусматривает административную ответственность за нарушение ТК РФ организацией и должностными лицами. Чтобы не получить штраф, нужно соблюдать и знать все права работника, в полном размере оплачивать труд в выходные и праздники и предоставлять работнику дополнительные дни отдыха.

Возникают сложности с учетом командировочных расходов? В облачном сервисе Контур.Бухгалтерия удобно вести учет расходов, начислять зарплату, рассчитывать и платить налоги и отправлять отчетность. Оцените преимущества сервиса бесплатно на пробном периоде 14 дней.

Дни, проведенные работником в командировке, должны оплачиваться, как и любые рабочие дни. Но если командировочные дни придутся на выходной день или праздник, их оплачивают по двойной ставке. Всегда ли это обязательно и какие бывают варианты, вы узнаете из нашей статьи.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Если сотрудник меняет фамилию, кадровику нужно принять заявление на смену личных данных, изменить написание в трудовой книжке и других документах. Расскажем обо всем по порядку.

Чтобы выдать работникам зарплату из кассы, нужно оформить платежную ведомость по форме Т-53 или расчетно-платежную по форме Т-49. Разберемся, когда зарплатную ведомость необходимо составить, как ее заполнять и можно ли вносить корректировки.

Переход на электронные трудовые книжки упростил документооборот. Все данные о трудовой деятельности граждан хранятся на индивидуальном лицевом счете (ИЛС). И если работник был уволен, то этот факт обязательно должен быть зафиксирован в электронной трудовой. Для этого работодатель сдает отчет СЗВ-ТД.

Как осуществляется оплата командировки в выходной день

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Федеральной службы по труду и занятости от 16 октября 2019 г. № ПГ/26391-6-1 Об оплате служебной командировки в выходные или праздничные дни

Обзор документа

Письмо Федеральной службы по труду и занятости от 16 октября 2019 г. № ПГ/26391-6-1 Об оплате служебной командировки в выходные или праздничные дни

Федеральная служба по труду и занятости, рассмотрев Ваше обращение, зарегистрированное 17 сентября 2019 года, в пределах компетенции сообщает.

Согласно статье 167 Трудового кодекса Российской Федерации (далее – ТК РФ) при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

В соответствии со статьей 166 ТК РФ особенности направления работников в служебные командировки установлены в Положении, утвержденном постановлением Правительства Российской Федераций от 13 октября 2008 г, N 749 “Об особенностях направления работников в служебные командировки” (далее – Положение),

В этой связи правило, установленное статьей 167 ТК РФ, применяется с учетом особенностей порядка оплаты труда в период нахождения работника в командировке, установленных Положением.

Согласно пункту 9 Положения средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

В силу пункта 5 Положения оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством Российской Федерации.

Таким образом, привлечение к работе в период командировки ввиду необходимости в выходные или праздничные дни оплачивается в соответствии со статьей 153 ТК РФ (регулирует оплату труда работника в выходные или нерабочие праздничные дни). Данной статьей предусмотрена оплата труда в эти дни в не менее чем двойном размере.

Конкретный порядок ее исчисления зависит от применяемой системы оплаты труда работника, в частности, работникам, получающим оклад (должностной оклад), – в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 0 часов до 24 часов).

Настоящее письмо не является правовым актом.

| Начальник юридического управления Роструда | Б.С. Гудко |

Обзор документа

Привлечение к работе в период командировки в выходные или праздничные дни оплачивается не менее чем двойном размере. Роструд разъяснил, как рассчитать выплаты.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), то в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 0 до 24 часов).

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Как правильно оплатить командировку сотруднику

Как работаем и отдыхаем в 2022 году ?

Работа некоторых сотрудников неразрывно связана с командировками. Выезд в другие города, регионы и страны является для них неотъемлемой частью эффективного производственного процесса.

Командировки могут быть вызваны необходимостью личного участия в деловых переговорах, обмене опытом, заключении сделок и т.д.

Как только руководство компании принимает решение о командировке кого-либо из сотрудников, бухгалтерия предприятия озадачивается целым рядом вопросов, в частности, о том, как правильно оформить, посчитать и провести служебную командировку. В данной статье мы подробно поговорим о служебных командировках, их порядке и расчете.

Кстати, быстро рассчитать сам размер командировочных вам поможет наш специальный калькулятор.

Что считается служебной командировкой

Понятие служебной командировки расшифровывается довольно просто: это отъезд работника по распоряжению начальства в другие населенные пункты для выполнения каких-либо поручений на строго определенный срок.

При этом за сотрудником предприятия на время отсутствия по постоянному месту работы сохраняется рабочее место, а также средняя з/п.

Кроме того, организация обязана возместить все расходы, связанные с командировкой.

Кого можно, а кого нельзя отправлять в командировку

Приказом руководства командировать со служебными поручениями можно любого сотрудника предприятия, имеющего подходящую для выполнения выездных задач квалификацию и опыт работы. Но есть исключения.

В командировку нельзя отправлять женщин, ожидающих рождения ребенка, имеющих малолетних детей; работников, которым не исполнилось 18 лет, а также тех, кто ухаживает за больными близкими или детьми-инвалидами.

Во всех этих случаях, выполнение работ вне рабочего места возможно только при личном письменном согласии конкретного сотрудника и отсутствии врачебных противопоказаний.

Вопрос: Куда сдавать документы для получения командировочных расходов, оплаты проезда в отпуск, денежной компенсации за наем жилья?

Посмотреть ответ

Что оплачивает работодатель в качестве командировочных

Оплата командировочных – четко регламентированная ТК РФ часть расходов предприятия. Для соблюдения установленных законом норм, бухгалтеру следует знать, что к ним относятся:

- суточные, т.е. расходы на питание, проезд, проживание и т.д.. Суточные выдаются авансом, на основе приказа руководителя, непосредственно перед отъездом работника в командировку. Не имеет значения, в какой форме будут переданы суточные – наличными средствами на руки или через безналичный перевод на банковскую карту.

После возвращения, командировочный должен отчитаться перед бухгалтером о расходах во время поездки со всеми подтверждающими документами (чеками, билетами и т.п.).

Оплата командировочных

Для того, чтобы верно рассчитать командировочные бухгалтеру не нужно придумывать какие-то формулы и схемы, потому что существует подробно разработанный определенный алгоритм действий. Пойдем по порядку.

- Для начала нужно вычислить количество дней, фактически отработанных командировочным в расчетном периоде. Если сотрудник давно работает на предприятии, то за расчетный период берем год, то есть 12 месяцев перед отъездом работника в командировку. Если он работает меньше года, то расчетным периодом будет считаться время с момента трудоустройства;

Внимание: Каждый бухгалтер должен помнить о том, что при расчете командировочных можно учитывать только рабочие дни!

Важно! Бывает, что в то время, пока сотрудник компании находится в командировке, руководство предприятия принимает решение о пересмотре тарифов и окладов в сторону повышения.

К сведению! Не следует забывать о том, что командировочные облагаются налогом на доходы физических лиц (НДФЛ)!

Исключения составляют, ситуации, если ежедневная сумма суточных не выше 700 рублей при командировке по России и не выше 2500 рублей – при выезде за границу.

Особенности выплаты командировочных

В некоторых случаях бухгалтерии предприятия при расчете командировочных приходится использовать дополнительные методы начисления. Разберем их подробнее.

- Доплата до среднего оклада. Иногда происходит так, что при вычислении командировочных, итоговая сумма, которую получает на руки командированный сотрудник, существенно меньше той, что он получил бы, находясь на своем рабочем месте, без отъезда. В этом случае руководство предприятия вправе разрешить бухгалтерии доплатить ему командировочные до фактической заработной платы.

Как показывает практика, в подавляющем большинстве случаев именно так и происходит, поскольку в ухудшении материального положения командировочных, руководители компаний, как правило, не заинтересованы.

В качестве варианта компенсации за работу в выходные дни, по ТК РФ, вместо двойной оплаты может быть предоставлено право последующего отгула за отработанный выходной.

Но есть пара законных методов для повышения средней з/п в пользу сотрудника. Первый заключается в том, чтобы прописать в коллективном договоре компании, что расчетный период для вычисления командировочных считается с момента зачисления работника в штат. Второй – нужно своевременно уволиться с совместительства и перейти на штатную работу в организацию.

Как видно из вышеприведенных сведений, расчет командировочных имеет свои тонкости и особенности. Для того, чтобы правильно их рассчитать, соблюсти нормы российского законодательства и при этом не нарушить прав сотрудников, важно учитывать все нюансы. Как правило, опытный, грамотный бухгалтер всегда вовремя знакомится со всеми нововведениями в Трудовой кодекс РФ по этой части и не допускает ошибок, сохраняя права как работника так и организации.

Оплата возвращения из командировки в выходной день

Служебная командировка – обычное событие в деятельности любого предприятия, независимо от сферы экономической деятельности. Кто-то реже направляет работников в командировки, кто-то чаще. И не всегда командировка приходится на рабочие дни, иногда приходится захватывать и выходные. Наш эксперт Виктор Бочеев рассказал, как оплатить возвращение из командировки в выходной день.

Служебная командировка – это поездка работника в другую местность по приказу работодателя для исполнения своих трудовых обязанностей в рамках служебного поручения (ч. 1 ст. 166 ТК РФ). Закон предусматривает, что срок командировки должен быть определён конкретными датами. Это значит, что поездка не может быть бессрочной или с открытыми датами. Учтите, максимальный срок командировки действующими нормами трудового законодательства не установлен. Ограничения какого-либо нет. Это означает, что командировка может быть, как и однодневной, так и более длительной. Работодатель сам определяет продолжительность служебной командировки, а именно дату выезда и дату возвращения (п. 4 Положения о служебных командировках).

Уникальные аналитические материалы справочно-правовой системы КонсультантПлюс помогут вам при решении сложных спорных ситуаций.

По общему правилу фактический срок командировки определяется проездными документами, то есть документами, подтверждающими расходы на проезд. День выезда работника в командировку – это её первый день, а день приезда работника из командировки – это её последний день.

Из этого правила есть исключение. Если ваш сотрудник отправляется в командировку из транспортного пункта (станции, пристани, аэропорта), который находится за пределами населённого пункта, тогда в сроке командировки работодатель должен учитывать время, необходимое для проезда до (от) транспортного пункта отправления. Это имеет значение, когда отправление (прибытие) происходит на стыке суток. В данной ситуации первым днём служебной командировки будет не дата отправления, указанная в проездном документе, а предшествующие сутки. Последним же днём командировки будут последующие сутки.

Независимо от того, работает сотрудник или нет в день выезда или приезда из командировки, в любом случае это первый или последний день командировки. А вот вопрос, выходить ему на работу в эти дни или нет, решается по согласованию с работодателем.

Итак, мы можем сделать вывод, что законодательство не устанавливает запретов на отправление или возвращение работников из командировки в выходные или нерабочие праздничные дни.

Оформление командировки в выходной день в программе 1С:Зарплата и управление персоналом 3.1.

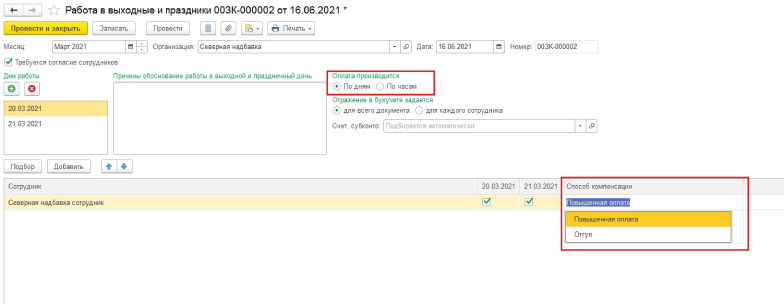

Командировку в программе Вы можете создать в разделе «Зарплата» – «Командировки» – создать. В заполнении документ не сложный, необходимо лишь указать сотрудника и период командировки, суммы к выплате программа считает автоматически исходя из среднего заработка. При создании командировки, если на период попадают выходные, то автоматически они не рассчитываются в двойном размере, так как подразумевается, что в данные выходные сотрудник работать не будет.

Если же сотрудник во время командировки, в выходной день по своему рабочему графику, вышел на работу, то необходимо оформить документ «Работа в выходные и праздничные дни» (раздел «Зарплата» – «Учет времени» – «Работа в выходные и праздники»). При оформлении документа программа предлагает расчет оплаты по часам либо по дням, так же предлагает 2 способа компенсации: отгул и повышенная оплата (рис.1). Начисление оплаты за работу в выходной, происходят в документе «Начисления зарплаты и взносов». В табеле учета рабочего времени у сотрудника на эти дни будет стоять не «К» – командировка, а значение «РВ» – работа в выходной.

Важно помнить, что за командированным работником сохраняется средний заработок. Это одна из гарантий трудового законодательства (ст. 167 ТК РФ). Разберём несколько вопросов.

А за весь ли период командировки сохраняется средний заработок или нет?

Согласно п. 9 Положения о служебных командировках средний заработок сохраняется за командированным работником за те дни, в которые он работает по графику своего работодателя. А также средний заработок сохраняется за дни, на которые приходится нахождение в пути туда и обратно, и в дни вынужденной остановки в пути.

Возникает вопрос: за какие периоды, которые приходятся на командировку, не сохраняется средний заработок?

Во-первых, это выходные или нерабочие праздничные дни, которые приходятся на командировку, но работник в эти дни не работает, а отдыхает.

Во-вторых, дни болезни работника, которые приходятся на командировку. За эти дни сотруднику выплачивается больничное пособие.

В-третьих, если работник отработал полный рабочий день и в тот же день уехал в командировку или вернулся из неё. Должен ли работодатель заплатить ему за этот день заработную плату? Законодательство сделать это не позволяет. Нужно сохранять средний заработок, так как это первый или последний день командировки. При этом работодатель имеет право установить доплату к среднему заработку до уровня заработной платы работникам, находящимся в командировке. Это будет уместно, если заработная плата за этот день больше, чем средний заработок. Этот подход можно применять ко всему сроку командировки.

Ранее наши эксперты разъяснили, может ли быть уволен за прогул сотрудник с разъездным характером работы.

Конечно же, командированные работники могут привлекаться к работе в выходные и нерабочие праздничные дни. Это не запрещено законодательством. Работа в эти дни оплачивается в общем порядке, закрепленном ст. 153 ТК РФ. То есть при привлечении к работе в выходные или нерабочие праздничные дни командированного сотрудника его труд оплачивается не менее чем в двойном размере, исходя из системы оплаты, установленной для работника, либо в одинарном размере, но с предоставлением ему другого дня отдыха, который оплате не подлежит.

Отсюда следующий вывод: если наш работник возвращается из командировки в выходной или нерабочий праздничный день, тогда каждый час нахождения в пути, который приходится на выходной или нерабочий праздничной день, оплачивается согласно ст. 153 ТК РФ. То есть не менее чем в двойном размере, исходя из системы оплаты, установленной для работника, либо в одинарном размере, но с предоставлением ему другого дня отдыха, который оплате не подлежит.

Конечно же, в такой ситуации нужно в надлежащем порядке оформить привлечение к работе в выходной день, а именно получить от работника согласие на это и оформить приказ. В таком порядке мы действуем, когда работник возвращается из командировки в выходной день в связи с производственной необходимостью, то есть по распоряжению работодателя.

А как же быть, если наш сотрудник возвращается из командировки в выходной день не в связи с производственной необходимостью, а по причине собственной инициативы? Работник ведь имеет на это право. Это его выходные или нерабочие праздничные дни. В такой ситуации эти дни не входят в срок командировки. А значит, ни средний заработок, ни двойная и ни одинарная плата за такие выходные или нерабочие праздничные дни работнику не полагаются.

Ранее мы рассказывали, можно ли контролировать работников с помощью видеокамер и программного обеспечения.

Также трудовое законодательство гарантирует работнику возмещение расходов, которые связаны с командировкой (ст. ст. 167, 168 ТК РФ). К командировочным расходам законодательство относит расходы на проезд к месту командирования и обратно, расходы на проживание, суточные и иные расходы, произведённые работником с разрешения или ведома работодателя.

В ситуации, когда работник в связи с производственной необходимостью возвращается из командировки в выходной или нерабочий праздничный день, расходы на проезд и проживание ему возмещаются в обычном порядке при условии, что эти расходы документально подтверждены. Суточные за этот день выплачиваются также в обычном порядке, потому что по закону суточные подлежат выплате за каждый день, который входит в срок командировки независимо от того, выходной или рабочий день.

Из этого правила есть одно исключение: командировка без проживания вне места постоянного жительства – суточные не выплачиваются. Например, однодневная командировка по России или длительная командировка в соседний населённый пункт, при которой работник ежедневно будет возвращаться в место постоянного жительства. Также фактический расход суточных работник документально не подтверждает, законодательство этого не требует. Экономическим обоснованием выплаты суточных является документально подтверждённый фактический срок командировки. По общему правилу он подтверждается проездными документами.

А если работник по собственной инициативе задержался в командировке и возвращается из неё в выходной или нерабочий праздничный день?

В этой ситуации фактический срок командировки отличается от срока между проездными документами. Попросите работника написать заявление (объяснительную или служебную записку) в произвольной форме, в котором последний укажет, что фактический срок пребывания его в командировке тот, который указан в приказе. А вернулся он из командировки в выходной день, так как решил провести выходные дни в местности командирования по собственной инициативе.

Из этого заявления мы делаем чёткий вывод, что фактический срок командировки отличается от срока между датами в проездных документах. Поэтому расходы на проезд работнику возмещаются в обычном порядке. Расходы на проживание возмещаем только за те дни, которые обозначены в приказе, то есть за фактический срок пребывания командировки. Суточные выплачиваем также за фактический срок командировки, указанный в приказе о направлении работника в служебную командировку.

Таким образом, порядок оплаты возвращения из командировки в выходной день зависит от того, производственный ли характер носили причины этого или причиной была собственная инициатива работника.

Если работник возвращается из командировки в выходной день в связи с производственной необходимостью, работодатель оплачивает каждый час нахождения в пути, который приходится на выходной или нерабочий праздничной день, согласно ст. 153 ТК РФ. То есть не менее чем в двойном размере, исходя из системы оплаты труда, установленной для работника, либо в одинарном размере, но с предоставлением ему другого дня отдыха, который оплате не подлежит. Средний заработок за работником в это день не сохраняется. Расходы на проезд и проживание работодатель возмещает вернувшемуся из командировки работнику в обычном порядке при условии, что эти расходы документально подтверждены. Суточные за этот день выплачиваются сотруднику также в обычном порядке, потому что по закону суточные подлежат выплате за каждый день, который входит в срок командировки независимо от того, выходной или рабочий день.

В случае же, если наш сотрудник возвращается из командировки в выходной день не в связи с производственной необходимостью, а по причине собственной инициативы, ни средний заработок, ни двойная и ни одинарная плата за такой выходной или нерабочий праздничный день работнику не полагаются. При этом расходы на проезд работнику возмещаются в обычном порядке. Расходы на проживание возмещаем только за те дни, которые обозначены в приказе, то есть за фактический срок пребывания командировки. Суточные выплачиваем также за фактический срок командировки, указанный в приказе о направлении работника в служебную командировку.

Напоминаю, такие уникальные аналитические материалы СПС КонсультантПлюс, как готовые решения и путеводитель по кадровым вопросам, помогут вам при решении сложных спорных ситуаций. Выводы готовых решений и путеводителя по кадровым вопросам учитывают нормы действующего законодательства, актуальную сложившуюся судебную практику и официальные разъяснения органов власти.