Стоит ли брать ипотеку в 2022 году или лучше подождать: что говорят эксперты

Планировали в этом году взять ипотеку, но коронавирус изменил все ваши планы? Банки предлагают заём по рекордно низким процентам, но стоит ли рисковать? Директор по розничному кредитованию МТС Банка Иван Барсов помог разобраться в том, что происходит на первичном и вторичном рынках недвижимости и выгодно ли брать ипотеку сегодня.

Банки в период кризиса особенно тщательно проверяют потенциальных заёмщиков. Для перестраховки они могут потребовать дополнительные документы сверх обычного списка, но при наличии необходимого уровня дохода и хорошей кредитной истории шанс получить заём довольно высок.

О чём нужно знать потенциальным заёмщикам?

В любое время привлекательность жилищного кредита зависит от ряда факторов:

- Уровень ставки — чем ниже ставка, тем выгоднее оформлять ипотеку. Осенью 2022 года Банк России повысил ключевую ставку на 75 базисных пунктов, до 7,50 % годовых. При этом банки снизили проценты по кредитам, в том числе ипотечным. В середине года средневзвешенная ставка кредитования на первичном рынке составляла 5,82 % (−2,42 п. п. год к году), на вторичном — 8,01 % (−1,3 п. п. год к году), возможно и дальнейшее снижение ставок.

- Перспектива роста цен на недвижимость — цены на недвижимость постоянно растут. Но сейчас на рынке всё неоднозначно: с одной стороны, покупательская способность людей снизилась, с другой — банки искушают граждан, предлагая льготные ставки по ипотеке. В результате большинство экспертов сходятся во мнении, что в ближайшее время цены на недвижимость вырастут незначительно.

- Готовность банков выдавать кредиты — в зависимости от экономической ситуации объём кредитования возрастает или, напротив, снижается. На сегодняшний день в ипотечной сфере самый высокий процент одобрения — более 82%, что говорит о готовности банков кредитовать это направление.

Сегодня действует закон об ипотечных каникулах, который позволяет при непредвиденных обстоятельствах на шесть месяцев приостановить или снизить выплаты по ипотеке. Воспользоваться этой льготой можно, если ипотека взята на единственное жильё стоимостью до 15 миллионов рублей. Причинами предоставления кредитных каникул могут стать утрата более 1/3 дохода из-за длительной болезни или потери работы, инвалидности, а также выход на пенсию.

Кроме того, в силу вступил закон, по которому сделки долевого участия стали более безопасными. Деньги дольщиков теперь поступают на специальные эскроу-счета, где остаются до момента полного исполнения обязательств застройщиком.

Ситуация на первичном рынке жилья

На первичном рынке цены на новостройки продолжали понемногу расти даже во время жёсткого карантина, и нет предпосылок к тому, что в ближайшие месяцы динамика изменится. Рост цен продолжится по мере увеличения числа проектов, продаваемых через эскроу-счета.

Объём предложений на сегодняшний день остаётся высоким, и в ближайшем будущем эксперты снижения не прогнозируют.

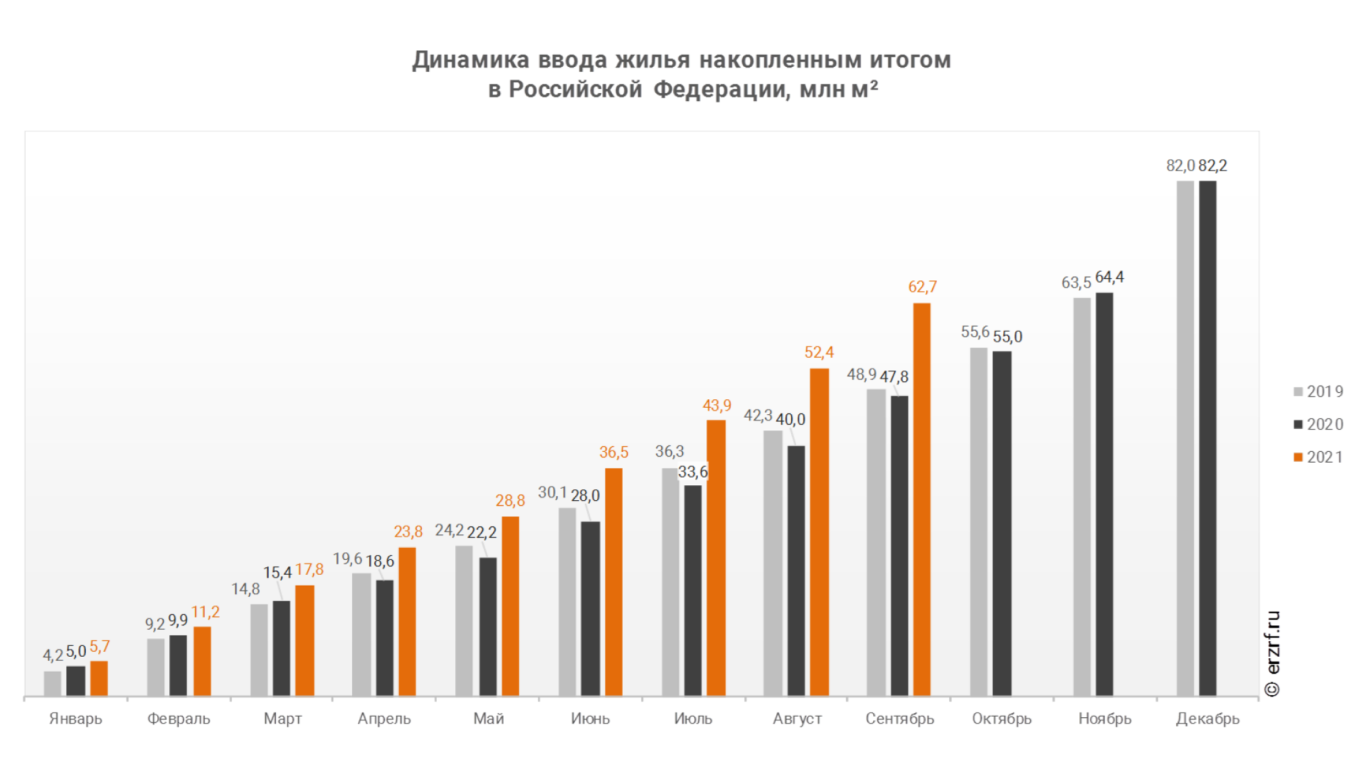

По прогнозам Минстроя РФ, в 2022 году будет построено 85 миллионов кв. м жилья. Таким образом застройщики превысят объёмы строительства на 3 млн кв. м — в 2022 году этот показатель составил 82,2 млн кв. м.

По мере продажи недорогих квартир, которую ускорит программа субсидирования ипотеки, средняя цена квадратного метра новостройки будет расти.

Сложившаяся на рынке ситуация говорит о том, что, если на примете есть подходящий объект и возможность взять льготную ипотеку, при благоприятном финансовом положении семьи кредит стоит оформить сейчас.

Программы субсидирования ипотеки на новое жильё

Рынок новостроек в 2022 году привлекателен прежде всего благодаря действию программы ипотеки с господдержкой. При средней рыночной ставке выше 8,5 % взять жилищный кредит по этой программе можно под 7,5 %, а некоторые банки предлагают ставку 7%.

В чём суть программы? Государство компенсирует разницу между стандартной и льготной ставкой, за счёт чего банки имеют возможность снизить процент для своих заёмщиков. Взять льготную ипотеку может любой гражданин РФ, отвечающий требованиям конкретного банка-участника программы.

Предельная сумма кредита стала единой для всех регионов — 3 млн руб. В 2022 году максимальная сумма кредита в Москве, Петербурге, Московской и Ленинградской областях составляла 12 млн руб., в других регионах — 6 млн руб.

Ипотечную госпрограмму продлили до 1 июля 2022 года.

Отдельные условия для оформления семейной льготной ипотеки:

- семейная льготная ипотека по ставке 6% будет предоставляться на семьи с одним ребенком, если он родился после не ранее 2018 года;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях теперь составит 12 млн руб., в других регионах — 6 млн руб.;

- по программе льготной семейной ипотеки можно будет как взять новый кредит, так и рефинансировать существующий;

Если вы желаете стать участником одной из специальных программ, сейчас самое время.

Ещё один бонус для ипотечников от государства — материнский капитал. Его можно использовать в качестве первоначального взноса или просто для погашения ипотеки на новостройку или вторичное жильё.

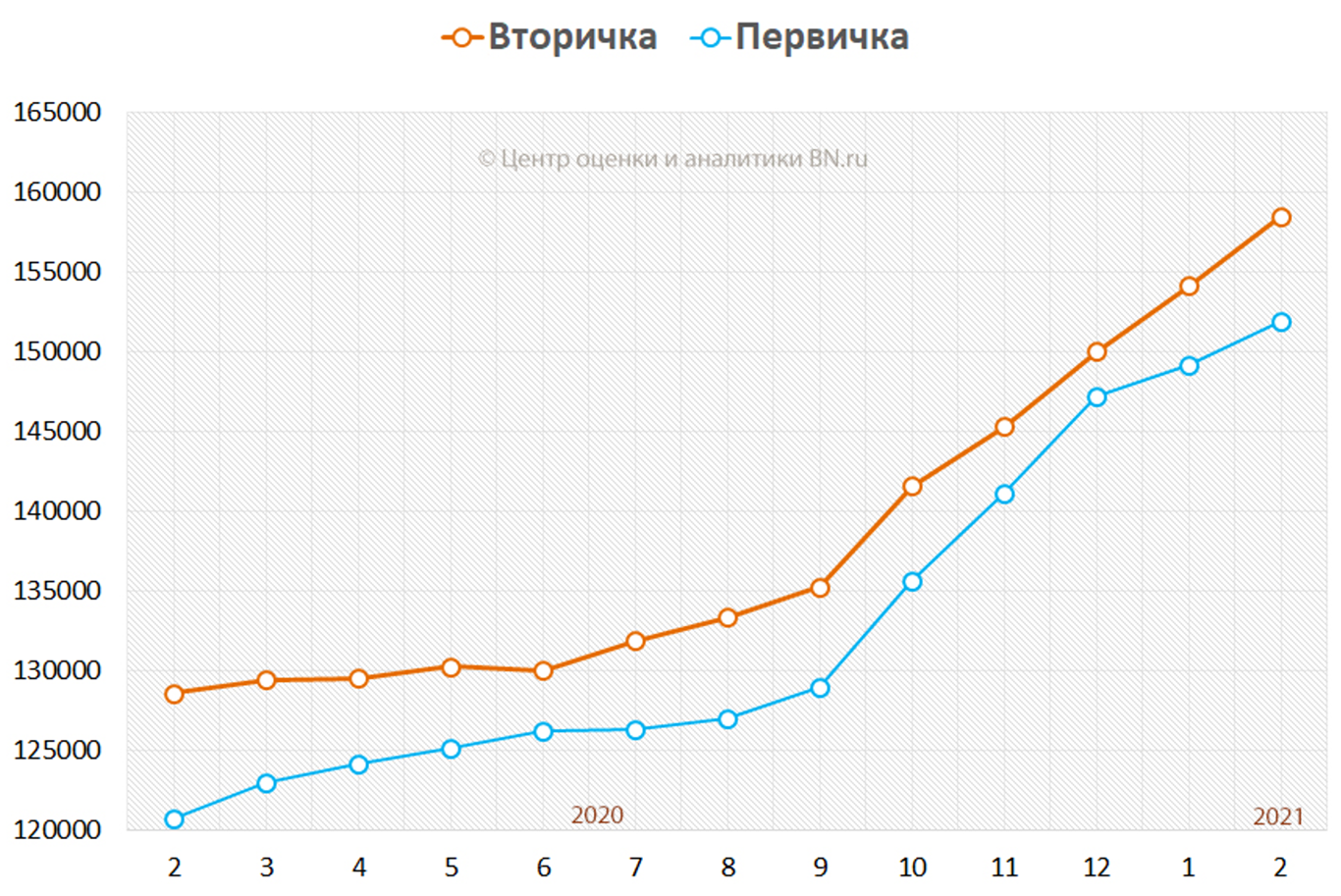

Ситуация на вторичном рынке жилья

Цены на вторичное жильё в 2022 году стабильно росли. И в эта тенденция сохранилась. За первый квартал прирост стоимости «вторички» составил 9%, а за год, к апрелю 2022 г. — на 16%, до 63,5 тысячи рублей за квадратный метр. Наибольшим спросом пользуются квартиры в пятиэтажках и современных панельных домах.

К осени несколько упали в цене только квартиры элитного сегмента, стоимость на которые продолжала расти даже в период карантина, когда не было спроса. Сейчас их цена достигла потолка и пока остановилась.

Средняя ипотечная ставка для вторичного рынка составляет 8,02%, при этом кредит можно взять и дешевле: минимальная ставка стартует с 7,4%.

При активной поддержке государством рынка первичной недвижимости его участие никак не коснулось «вторички». Переток спроса в пользу новостроек может сделать приобретение вторичного жилья очень выгодной сделкой.

Главные условия выгодной ипотеки

Итак, четвертый квартал 2022 года — неплохое время для оформления жилищного кредита, так как пока ещё действует масса льготных программ и в целом ситуация на рынке складывается в пользу ипотеки. Но это общие рыночные факторы, а успех ипотеки для конкретного человека зависит от соблюдения ряда условий:

- Финансовая стабильность. У вас должен быть стабильный заработок, позволяющий выплачивать кредит, и приемлемая долговая нагрузка, иначе никакие выгодные условия не спасут от просрочек.

- Деньги на первоначальный взнос. Для оформления ипотеки потребуется внести первоначальный взнос в сумме не менее 10–15% от стоимости жилья. Для банка он является не только подстраховкой, но и показателем ответственности и дисциплинированности заёмщика. Другими словами, у вас должны быть накопления или сертификат на материнский капитал.

- Хорошая кредитная история. Рассчитывать на выгодные условия по ипотеке можно только при высоком кредитном рейтинге. Если ранее случались просрочки или кредитная история чистая (вы ещё не брали ни одного займа), банк может отказать в ипотеке или завысить ставку. Возможно, стоит пройти небольшую подготовку к ипотеке: взять один-два потребительских кредита и аккуратно погасить их, это повысит вашу репутацию как заёмщика. Подробнее о том, как проверить или улучшить кредитную историю, мы рассказывали здесь

Несмотря на все «плюшки» от государства, нужно понимать, что в кризис ипотеку вытянет не каждый. В связи с оттоком капитала и удорожанием сырья цены на жильё будут расти, а зарплаты, наоборот, снижаться. К тому же многим россиянам придётся столкнуться с проблемой безработицы, особенно если случится очередная волна коронавируса.

Вывод: в целом, ситуация для ипотеки сейчас благоприятная. Ставки снижаются, есть перспектива роста цен на жильё, банки охотно выдают кредиты. Скорее всего, в 2022 году ипотека будет выгоднее, чем в следующем. Но прежде чем принимать решение об оформлении жилищного кредита, важно критически проанализировать собственные финансовые возможности и риски, в том числе риск остаться без работы. В случае сомнений ипотеку лучше отложить и переждать тяжёлые времена. Если горизонт ясный, стоит проверить, не подпадаете ли вы под условия специальных программ, ведь это реальный шанс сэкономить. И последнее, нужно внимательно подойти к выбору кредитора, ведь он станет вашим партнёром на долгое время.

Стоит ли покупать квартиру сейчас или отложить покупку до лучших времен

«Покупать квартиру сейчас или подождать снижения цен?» – один из самых популярных вопросов у тех, кто хочет приобрести жилье. Дилемма, из-за которой многие так и не решаются приобрести понравившийся вариант сразу. Разбираемся в этом вопросе вместе.

Ставки по ипотеке

Ставка по ипотеке – это процент, который вы платите банку за пользование кредитом. А размер ставки неизменно волнует всех, кто в скором будущем планирует приобрести жилье. Чем меньше переплата, тем выгоднее будет жилье.

Елена уже два года работает в стабильной компании. Зарплата позволяет ей взять ипотеку самостоятельно, а работодатель никогда не задерживает выплаты.

Девушка задумалась о приобретении жилья. Она склонялась к такому раскладу: вторичное дешевле и выгоднее – можно купить вариант с хорошим ремонтом и сразу заселиться.

Но вдруг ей попалась реклама о старте продаж в новом жилом комплексе с процентами гораздо ниже, чем на вторичку. Это уловка маркетологов или ставка действительно такая маленькая?

Вечный вопрос: вторичка или новостройка? Чтобы подтолкнуть людей делать выбор в пользу второго, в 2022 году правительство запустило программу льготной ипотеки. По ней жилье у застройщика можно приобрести по ставке до 6,5%.

Но это имело двойной эффект: с одной стороны количество выданных займов увеличилось, с другой – выросли и цены на жилье, а вместе с ними – сроки кредитования.

В июле 2022 года президент распорядился продлить льготное ипотечное кредитование, но при этом были наложены ограничения: ставка поднялась до 7%, а максимальная сумма займа достигла 3 млн рублей по всей России.

Не стоит забывать, что жилье должно быть доступным прежде всего и семьям, где есть дети. Поэтому в 2022 году на льготы по приобретению жилья теперь могут претендовать и семьи с одним ребенком, рожденным после 2018 года. Максимальный процент по программе составляет 6%.

«Я не попадаю ни под одну программу льготной ипотеки», – подумала Елена.

Как обстоят дела с обычной? Какие проценты предлагают сейчас банки?

Если сравнить предложения самых популярных банков, то на новостройки и вторичное жилье проценты варьируются от 7,4% до 9%, это стандартная цифра сегодняшнего рынка. Калькулятор от Совкомбанка поможет вам рассчитать процент и ежемесячный платеж.

Если вы не являетесь участником льготной программы, то способы снизить ставку до максимально комфортной все же есть. Банки предоставляют лояльные условия для заемщиков с залогом в виде недвижимости или земли. К тому же большой первоначальный взнос поможет снизить проценты.

Совкомбанк поддерживает политику РФ по улучшению демографической ситуации. Для многодетных семей действуют выгодные условия по жилищному кредитованию. Оформите заявку на ипотеку для многодетных и получите предварительное решение в течение минуты.

Цены на недвижимость

Несколько лет назад я всерьез занялась вопросом приобретения собственного жилья. Друзья порекомендовали мне опытного риелтора, которая нашла в итоге квартиру по приемлемой цене. Но при этом она сказала, что, если бы я решила купить недвижимость хотя бы на полгода раньше, то удалось бы найти варианты гораздо дешевле.

Цены растут из года в год. Жилье не является исключением. Это подтверждает статистика Росстата цен за квадратный метр по России. Поэтому всем, кто ждет, когда подешевеют квартиры, пора перестать медлить.

Как мы уже упоминали ранее, процентная ставка в 2022-2022 была снижена. Но это спровоцировало рост цен на жилье. Причина заключается в том, что продавцы поднимают цены, не желая продешевить.

Рост цен на жилье зависит от многих факторов, в том числе свой вклад внесли ослабление рубля и пандемия COVID-19: повысилась стоимость закупки стройматериалов, возник дефицит рабочей силы из-за ограничений на въезд в страну иностранцев. Многим застройщикам из-за антикоронавирусных мер пришлось переносить сроки сдачи объектов, что только подняло цены.

Эта ситуация отразилась и на вторичном жилье. Закономерное правило: когда начинают дорожать новые квартиры, вместе с ними подтягиваются цены и на уже готовые.

При этом надо учитывать тот факт, что на вторичное жилье не действуют программы поддержки от государства.

Взять ипотеку или копить

Возьмем пример. Иван поставил себе цель: за 10 лет накопить на свою собственную квартиру или хотя бы на ее большую часть. По его расчетам, стабильный доход и уровень заработной платы позволяли это сделать. На вопрос, почему он не берет ипотеку, Иван объяснил это тем, что не хочет быть кому-то должен.

Может быть, вы, как и Иван, задумывались над тем, что финансово выгоднее и проще: накопить самому или стать заемщиком банка.

Многие боятся вступать в многолетние финансовые отношения с кредитором, а мысль оказаться должником и остаться без всего и вовсе останавливает от приобретения жилья. Нестабильность рынка труда на фоне пандемии тоже не добавляет оптимизма. Идея накопить – уже не кажется такой плохой. Но действительно ли это так?

Предположим, вы решили накопить. Цена квартиры зависит от многих факторов, вам наперед предстоит оценить многие моменты.

От нее напрямую зависит соотношение зарплат и стоимости жилья. Учитывая, что в России наблюдается тенденция к росту инфляции, то вряд ли стоит ожидать падения цен на недвижимость.

Вам приглянулась квартира в новостройке, например, стоимостью 6 млн рублей. Но вам недостаточно будет накопить на нее указанную сумму. Даже за один год может многое измениться: район будет более развит, ставка по кредиту вырастет, квартиры в этом доме будут распроданы. А что будет через 10 лет – и вовсе предсказать невозможно. Итог: пока вы ждете и копите, жилье мечты будет расти в цене.

- Вопрос хранения денег.

Хранить большую сумму дома – небезопасно. Мы писали об этом подробнее в статье про вклады. Если вы планируете с помощью вклада увеличить накопления, то это требует определенных знаний и опыта. К тому же с 1 января 2022 года действуют налоги на проценты.

Стоит ли брать ипотеку – вопрос индивидуальный для каждого. Но мы приведем несколько доводов «за», которые помогут вам определиться.

- Вы сразу становитесь владельцем квартиры.

Формально на квартире лежит обременение на период выплаты кредита. Но теперь эта квартира ваша, вы можете сразу заехать, делать ремонт и строить планы на будущее. Собственное жилье гарантирует стабильность жизни.

- Купить квартиру сейчас дешевле, чем спустя несколько лет.

Если вы сомневаетесь, выгодно ли сейчас покупать квартиру, то ответ прост: да, выгодно. Через год цены вырастут, а вы будете жалеть об утраченном предложении по более низкой цене.

- Ежемесячный платеж не будет зависеть от изменений экономики.

Сумма ваших выплат по кредиту останется неизменной, как и стоимость самой квартиры. На них не повлияют ни курс рубля, ни повышение цен на жилье.

Подумав, Иван решил: приобрести квартиру сейчас и правда выгоднее, чем через десять лет. За три года он уже успел накопить хорошую сумму для первоначального взноса. Это послужит ему хорошим стартом, чтобы без стресса и сомнений наконец-то купить недвижимость.

Вот еще пара аргументов в пользу ипотечного кредитования:

- Существует множество льготных программ: ипотека для молодых семей, сельская, для военных, для жителей Дальнего Востока и т.д. Возможно, один из вариантов подойдет именно вам, и покупка жилья окажется для вас не таким сложным делом.

- Если вы вдруг потеряете работу, серьезно заболеете, у вас родится ребенок – для этих и других случаев предусмотрены ипотечные каникулы. Вы сделаете паузу на полгода, чтобы наладить свои дела. А с вашим жильем ничего не случится. Подробнее об изменениях говорится в Федеральном законе от 01.05.2019 N 76-ФЗ.

Стоит ли ждать снижения ставок

Что будет с ценами на жилье – вопрос весьма предсказуемый. Они будут расти, как и в предыдущие года.

Чтобы обеспечить доступность недвижимости, государство контролирует размер переплат. Льготная программа продемонстрировала ожидаемые результаты: появилось много новых платежеспособных заемщиков, и спрос значительно вырос. Поэтому, вероятно, что льготы продлят еще раз.

Хорошая новость для семей с детьми: льготную семейную ипотеку правительство продлило до конца 2023 года. Ставка 6% изменится еще не скоро. Поэтому, если вы планировали расширяться в связи с пополнением, это знак для вас.

Но, как показал опыт, регулировать нужно не только проценты, но и цены на саму недвижимость, ведь застройщикам нужно компенсировать разницу путем повышения стоимости за квадратный метр.

Правда, в случае отмены льготного ипотечного кредитования ставки могут вернуться к прежним «доковидным» цифрам: в среднем она составляла 9%. Это может обратно повлиять на цены недвижимости – они закономерно снизятся.

Итак, стоит ли сейчас оформлять ипотеку – вопрос неоднозначный. Решить, покупать недвижимость или нет, можете только вы, проанализировав свои финансовые возможности.

Покупать квартиру сейчас гораздо выгоднее, чем приобретать ее через год или два. Особенно этому способствуют программы поддержки. Ответственный подход к долгосрочным финансовым обязанностям гарантирует вам уверенность в своих силах.

Как правильно взять ипотеку? 7 типичных ошибок ипотечных заемщиков

Как правильно взять ипотеку, чтобы купить квартиру и не пожалеть об этом? Рассмотрим 7 типичных ошибок ипотечных заемщиков, которые могут превратить вашу жизнь в самый настоящий ад. Зная особенности оформления ипотеки реально избежать ошибок, которые допускаются чаще всего из-за отсутствия знаний в данной отрасли.

К кредитованию в целом нужно относиться крайне осторожно, особенно когда речь идет про потребительский заем. Но ипотека стоит особняком, поскольку бывает, что у людей нет возможности купить собственное жилье без ипотечного кредита. На данный момент Центральный банк стремительно снижает процентную ставку, и становится чуть-чуть выгодней. При этом государство продолжает загонять граждан в кредитное рабство. В стране работает немало льготных программ о которых нужно знать.

Извечный вопрос, стоит ли покупать квартиру в ипотеку или проще жить на съемной? Здесь нужно взвешивать за и против в конкретной ситуации, поскольку случаи разные. Если решили что взять ипотеку в банке – это ваш вариант, нужно рассмотреть самые частые ошибки.

Оформление заема без первоначального взноса

Прежде чем приступать к оформлению ипотечного кредита, необходимо понять насколько вы готовы к нему. Если нет первоначального взноса минимум 20% от суммы, с оформлением лучше повременить. Потому что это ухудшает финансовые условия, по которым банк готов будет оформить заем.

Когда нет такой суммы, многие задумываются взять потребительский кредит. Этот вариант рискованный и ухудшает платежеспособность клиента в целом, поскольку человек берет на себя дополнительные финансовые обязательства. И плюс еще увеличивается сумма денег, потраченная на недвижимость.

Когда не достаточно средств, лучше накопить используя:

- накопительный счет;

- консервативный банковский депозит;

- индивидуальный инвестиционный счет, открывается минимум на 3 года, купить короткие облигации и получить налоговый вычет в 13%, если у заемщика хорошая белая зарплата.

Погоня за низкой ставкой

Взять ипотеку под низкий процент − ключевая цель, это не правильное решение. Конечно, обращаем на процент, кажется, чем ниже, тем выгодней сделка. Это не совсем так, поскольку ипотечный заемщик сталкивается с большим количеством дополнительных платежей:

- страховка;

- комиссия;

- сборы разного типа и т.д.

Помимо этого, если банк предлагает под определенный процент какой-то объект, возможно проблема в объекте, это следует учитывать. Изначально нужно отталкиваться от ценности выбранной квартиры, затем учитывать процент. При оформлении ипотеки помните, что это необходимо менеджеру, а не клиенту. Менеджер заинтересован в заключение сделки через его банк. Когда наседает представитель банка и угрожает что необходимо заключить сделку сиюминутно, с осторожностью отнеситесь к предложению. Потребуйте ознакомиться с полным предложением, возьмите время на размышление.

Подписание договора «не глядя»

Взять ипотеку без детального изучения соглашения – самая глупая ошибка. Поскольку это важный этап в заключение сделки, именно в договоре прописываются права и обязанности сторон. Заранее ознакомьтесь с договором, даже можно дать изучить специалисту или знакомому имеющему опыт оформления ипотечного кредита. В случае если что-то смущает, задайте уточняющие вопросы, и просите вносить изменения в договор, если какие-то нюансы не устраивают. Это нормальная практика.

Помните, что ипотека оформляется надолго, и в зависимости от того, какой договор вы подпишите, будет зависеть материальная, эмоциональная составная ближайшие несколько лет.

Покупка страховки

Бездумное оформление страховки – следующая ошибка весьма распространенная. Можно ли взять ипотеку без страховки? Да. При заключении договора банк часто предлагает оформить два типа страховки:

- жизни;

- залога (покупаемой квартиры).

По законодательству единственным обязательным страхованием является страхование залога. Но, с другой стороны банк в случае отказа оформления страховки на жизни, повышает процент, тем самым усложняет выплату заема. Здесь есть один нюанс, есть банковские организации, которые злоупотребляют ситуацией и чрезмерно навязывают людям невыгодные условия страхования. Возможно, предоставлен только один вариант страхования и не говорят о существовании альтернативного решения.

Альтернатива всегда есть, и как правило вариант предложенный банком на месте – это самый невыгодный вариант. У каждого банка имеется список из 10-15 аккредитованных страховых компаний, и клиент имеет право воспользоваться услугами одной из них. Необходимо взять контакты данных компаний и узнать расчетные полисы в зависимости от ситуации:

- пол;

- возраст;

- состояние здоровья.

Затем нужно выбрать наиболее дешевый вариант, поскольку даже при наличии страхового случая деньги клиент, близкие не получат.

Пренебрежение льготами

Взять ипотеку в банке можно субсидированную. Перед тем как оформлять ипотечный договор изучите существующие предложения, льготы. Сейчас много программ, кроме материнского капитала, возможно в списках льготников окажетесь вы. На этом можно неплохо сэкономить.

Отсутствие дисциплины

Оформляя кредиты человек готов к этому морально. Прежде чем идти в банк, необходимо удостоверится, что вы обладаете достаточной финансовой дисциплиной, чтобы совершать ежемесячный платеж. Чтобы посмотреть на это, сделайте перед завершением кредита обязательство для себя выплачивать определенную сумму средств, откладывая деньги. Можно посмотреть, как получиться оптимизировать бюджет, и как вы будете вести себя с учетом урезания средств. Если денег не достаточно, лучше не торопится. Возможно, человек финансово и морально не созрел к заему.

Платить больше чем нужно

Ипотека – это не дешевое удовольствие, а банки любят, когда клиенты допускают ошибки, поскольку они на этом зарабатывают. Речь идет о пене за просрочку по кредиту. Делайте все, чтобы просрочки отсутствовали. После оформления ипотеки заведите платежный календарь и сверяйтесь с ним. В идеале настройте автоплатеж, который будет автоматически переводить средства на ипотечный счет. Обязательно проверяйте, были ли списаны средства.

Уточните у менеджера банка, не будет ли взиматься комиссия за перевод средств. Данную сумму также нужно учесть в бюджете. Желательно отыскать вариант без комиссии.

Лучшая история, один месяц поднажать и заплатить ипотеку на месяц вперед. Клиент получает фору, за счет этого будет время для выплаты в случае критической ситуации.

Ипотека – это нормальный инструмент, но проблема в том, что многие люди после того, как одобрили, заем расслабляются. Буду платить 15 тыс. рублей ежемесячно, не большая сумма, плюс инфляция ее в дальнейшем подъест. Это неправильный подход. При оформлении ипотеки все силы должны быть направлены на погашение досрочно. Растягивать платежи на весь срок – это как минимум нерационально.

Часто срабатывает еще одна ментальная проблема. При получении новой квартиры, сразу появляется желание сделать ремонт, приобрести новую сантехнику, мебель подороже, заметить окна и двери, а затем уже и техника устарела, ведь новый ремонт и т.д. Далее вы узнаете, что купленная квартира по низкой ставке расположена далеко от метро, о чем вас не предупредил застройщик, соответственно потребуется машина. В результате кроме ипотечного займа, человек оформляет десятки потребительских кредитов – это кредитная яма, из которой сложно выбраться. Поэтому продумывайте свои действия наперед, особенно касающийся оформления заемов.

Помните, что любой кредит – нормальный инструмент, если уметь правильно им пользоваться. Ипотека изначально придумана для богатых людей с активами и стабильной прибыльностью, люди брали заем. В любой ситуации – это риски, о которых нужно помнить и их понимать. Необходимо планировать как вы решите проблемы связанные с рисками. Любые просрочки по кредитам любого типа – это потеря денег, а потеря средств – это потеря личного времени. Подумайте, готовы ли вы дарить свои деньги и время, эпатажному седовласому банкиру, который купит себе новый самолет. Возможно, лучше поднажать и вносить платежи своевременно?

Моя история получения ипотеки — личный опыт и советы

В интернете много споров – брать дом/квартиру в ипотеку или жить на съемном и копить, пока не получится купить свой угол. Я могу сказать, что копить намного тяжелее, чем платить по долгам. Каждый раз приходится идти на сделку с совестью, потому что «когда там будет тот дом, а вкусняшку хочется сейчас». Кроме того – ту же самую квартиру через несколько лет купить уже не получится. Из-за инфляции и повышения цен она станет дороже. Покупка превратиться в погоню за призраками или попытку купить хоть что-то на собранные деньги. Поэтому я очень рекомендую брать ипотеку сразу, как только появится такая возможность.

Как мы поняли, что надо искать дом

После свадьбы мы чуть больше года жили с мамой мужа. Потом поняли, что в той деревне жить дальше невозможно и переехали к моему отцу. Там относительно спокойно жили 4 года. Но в какой-то момент поняли, что это слишком сложно – 10 человек в доме.

Да, большой и частный дом, но постоянно так жить невозможно, постепенно копятся обиды и недосказанности. И вся жизнь – это компромисс с самим собой. Каждый раз нужно решить, сказать, что не дают выспаться после суток или промолчать и сжечь собственные нервы.

Потом у нас родился второй ребенок, мы получили материнский капитал и поняли, что срочно надо покупать новый дом.

Снимать не хотелось категорически, поэтому мы рассматривали быстровозводимые дома из сэндвич-панелей и дома в ипотеку на вторичном рынке.

Первый вариант отмели довольно быстро. В нашем регионе сильный ветер, который делает сомнительной такую легкую постройку с высотой в 2 этажа. Зимой тоже бывает ветер, который обещает выдуть из дома все тепло. В общем, посмотрели варианты и поняли, что будем искать частный дом, так как всю жизнь прожили в частном секторе.

Первоначальный взнос

Следующая проблема, которая у нас возникла – чтобы взять дом в ипотеку, нужно иметь взнос минимум в размере 15% от полной стоимости объекта. У нас был материнский капитал, но в банке сказали, что должны быть хотя бы 100 000 рублей дополнительно, чтобы подтвердить свою платежеспособность. Кроме того, на всякие процедуры оформления и страховки требовалось тоже около 100 000 рублей. На что требуются дополнительные средства – тема для отдельного поста. Главное – не забывайте, что первоначальный взнос это не единственная сумма, которая нужна уже на старте.

Нужно было собирать деньги, но я была в декрете. Подрабатывала на дому копирайтером, но с малышом на руках это было довольно сложно. Пока мы думали, как правильно это сделать, муж успел разругаться с отцом и поиск дома стал просто первой задачей.

В итоге нам удалось через Авито (повезло, не иначе) найти дом в нашем же поселении. Стоимость дома – 3 000 000 рублей. Первоначальный взнос в этом случае – ровно наш материнский капитал, 450 000 рублей. У нас сменился менеджер в этот момент и сказал, что дополнительные 100 000 собрать нужно обязательно.

Мы сначала нашли дом, который нам нравился, а потом собирали деньги на него. Так делать не стоит, если вы не хотите определенный дом на определенной улице. Если не принципиально, в какой высотке жить, то лучше сначала получить одобрение ипотеки, чтобы знать, на какую сумму рассчитывать.

Кроме того, что нужно было собрать деньги на взнос и другие платежи, нужно было где-то жить. И мы сделали удивительную вещь – мы договорились с владельцами дома и сняли у них половину нашего дома за 10 000 рублей. Это было с одной стороны гениально – мы смогли пожить там зимой и удостовериться, что все работает, дома тепло, можно поискать разные проблемы и недочеты. С другой стороны – это 10 000 рублей в месяц, которые нужно было откладывать. Мы переехали. И тут оказалось странное – при желании можно собрать любую сумму.

Как мы экономили

После переезда я примерно рассмотрела все наши доходы и расходы. Подумала, на чем можно экономить. И купила сейф в виде книжки. Это самое забавное.

Экономила просто. Муж получал зарплату и я оставляла примерно 10 000 рублей на расходы, остальное убирала в сейф. Обязательное условие – убрать примерную сумму будущего платежа по ипотеке. Если получится, то сэкономим больше, если не получится, то хотя бы я буду знать, что платить ипотеку мы сможем.

Удобство денег в виде налички в сейфе невозможно недооценить. Они лежат в коробочке, их оттуда так просто не достанешь (я специально ключ унесла в другую комнату). То есть все стихийные и не очень нужные покупки сразу отменились.

Стали меньше ходить в магазин. Нет, мы не перешли на доширак, все питание осталось почти в том же порядке. Но игрушки детям стали покупать чуть реже, не просто так, а за достижение (придумывали какое-то, если не было реальных, хотя бы раз в неделю, чтобы порадовать). Но по сравнению с ежедневными «купи, купи» и тратами на то, во что никто играть не будет – идеально.

Каждый раз, когда приходилось заглядывать в сейф, я думала «ну вот, не смогла сэкономить». Это тоже подстегивало. Все финансы хранятся у меня, муж этим не занимается, поэтому рассчитывать не сложно.

Как выбирали ипотеку

Мы молодая семья, которая хочет взять дом в частном секторе за городом. Поэтому выбора особенного не было. Была только одна программа у крупного зеленого банка, которая нам подходила.

Нам попался отличный менеджер, который помог снизить ставку с 10,9% до 9,4%. Как молодой семье нам снизили на 1% благодаря программе. 0,3% сняли за то, что мы провели страховку дома и жизни мужа. Первое обязательно, а без второго у нас процент выше, страховаться удобнее, да и безопаснее, жизнь такая штука. Еще 0,2% сняли, так как мы провели сделку электронно.

Нам не пришлось обращаться к нотариусу, риелтору мы тоже платить не стали, так как дом нашли сами, жили какое-то время в доме и присматривали за пожилой хозяйкой, которой зимой было тяжело в доме одной. Хозяева дома пошли на уступки и отказались от услуг риелтора, который в общем не сделал вообще ничего, мы все делали сами с владельцами.

Почему ипотека на долгий срок — это нормально

Ипотека — это долгосрочный кредит на жильё. Минимальный Ипотека в банках России период — 1 год, максимальный — 30 лет. Как и любой кредит, ипотека — это переплата. Банк даёт деньги в долг и берёт за это проценты. Чем дольше человек пользуется этими средствами, тем больше процентов платит. В случае с ипотекой получается, что мы используем деньги банка 20–30 лет, поэтому переплата выходит катастрофической.

Для примера возьмём сумму 2,4 миллиона рублей. Процентная ставка — 9,2%.

| Срок ипотеки | 5 лет | 10 лет | 15 лет | 20 лет | 25 лет | 30 лет |

| Ежемесячный платёж, в рублях | 50 054 | 30 663 | 24 629 | 21 904 | 20 471 | 19 658 |

| Итоговая стоимость кредита, в рублях | 3 003 240 | 3 679 560 | 4 433 220 | 5 256 960 | 6 141 300 | 7 076 880 |

| Переплата, в рублях | 603 240 | 1 279 560 | 2 033 220 | 2 856 960 | 3 741 000 | 4 676 880 |

При ипотеке на 20 лет платёж будет составлять 21 904 рубля, а переплата — 2 миллиона 856 тысяч рублей, то есть больше той суммы, что мы взяли в кредит изначально.

Подставьте в таблицу свои числа, чтобы посмотреть, на какой срок лучше взять ипотеку. Посчитать размер платежей можно в любом ипотечном калькуляторе — например, здесь.

В нашем случае платёж по ипотеке на 20 лет отличается от платежа, рассчитанного на 30 лет, всего на 2 246 рублей, а переплата — больше на 2 миллиона 643 тысячи рублей. За эти 10 лет вы будете отдавать 264 тысячи в год или 22 тысячи в месяц — неоправданная цена за разницу в 2 246 рублей.

Почему всё не так страшно, как кажется

На первый взгляд долгосрочная ипотека — это кабала на всю жизнь. Ради собственных квадратных метров нужно каждый месяц отчислять существенную часть зарплаты — и делать это на протяжении 20–30 лет. И в итоге банк получит в два-три раза больше, чем выдал изначально. Однако, если разобраться, всё не так страшно.

Вы выбираете комфортные платежи

Ипотека на долгий срок позволяет сохранить привычный образ жизни и не переходить на режим жёсткой экономии. За счёт того, что вы берёте заём на 20–30 лет, ежемесячный платёж не будет очень большим. Для жителей крупных городов его сумма будет даже меньше, чем стоимость аренды квартиры.

Например, вы купили квартиру в новостройке за 3 миллиона рублей. Первоначальный взнос — 600 тысяч, остальное взяли в ипотеку под 9,2% годовых. Если брать кредит на 10 лет, то платеж будет составлять 30 663 рубля, а если на 20 лет — 21 904 рубля. Получается почти на 9 тысяч меньше.

Снижается риск просрочки платежа

Самый страшный вопрос для тех, кто берёт ипотеку: «Хватит ли мне денег на её выплату?» Многие живут надеждой, что через пару месяцев станет легче, но ситуация в стране складывается так, что цены растут, а зарплаты — нет. И если сегодня платить трудно, то завтра будет ещё сложнее. Поэтому, если изначально не уверены, что потянете большие платежи, лучше подстраховаться.

С ипотекой на долгий срок вы так не рискуете: 20 тысяч выплатить проще, чем 30. В случае форс-мажора вам будет легче найти деньги.

А если зарплату всё-таки повысят, платёж будет напрягать ещё меньше. Например, вы получали 40 тысяч рублей, а за ипотеку отдавали 21 900 — больше половины зарплаты. Через год вы набрались опыта и стали получать 55 тысяч, а платёж по кредиту остался тот же — 21 900 рублей.

Вы можете досрочно гасить ипотеку

Сравнительно небольшой ежемесячный платёж оставляет пространство для манёвра: когда появляются свободные деньги, можно гасить ипотеку досрочно. Например, если получили премию, нашли подработку или вам повысили зарплату. Досрочные платежи идут на погашение долга, а не процентов по нему, поэтому вы быстрее отдадите кредит и меньше переплатите банку.

Есть две стратегии досрочного погашения: сокращение срока или платёжа. В первом случае вы быстрее погасите долг, во втором — с каждым месяцем будете отдавать банку меньше. Нельзя точно сказать, какая стратегия выгоднее: нужно делать расчёты для конкретного кредита и смотреть, какой вариант предпочтительнее для вас.

Посмотрим, как будет уменьшаться переплата, если выбрать стратегию сокращения срока. Берём для примера всё те же 2,4 миллиона рублей на 20 лет. Вот что будет, если вы вносите досрочные платежи:

- Один досрочный платёж. В конце года вам выдают тринадцатую зарплату — 40 тысяч рублей. Вы направляете эти деньги на погашение ипотеки. Такой платёж сэкономит вам 187 тысяч переплаты и уменьшит срок кредита на 11 месяцев.

- 10 платежей по 20 тысяч за 5 лет. Время от времени у вас появляются свободные деньги. Вы делаете 10 досрочных платежей по 20 тысяч рублей в первые 5 лет ипотеки. Это сэкономит вам 635 тысяч рублей и уменьшит срок кредита больше чем на 3 года.

- 10 платежей по 40 тысяч за 10 лет. 10 лет подряд вы вкладываете тринадцатую зарплату — 40 тысяч рублей — в досрочное погашение. Это сэкономит 884 тысячи рублей и уменьшит срок кредита на 5 лет.

Рассчитать, сколько вы сэкономите на досрочных погашениях, можно здесь. А ещё обязательно прочитайте нашу статью о том, какую стратегию выбрать, чтобы быстрее отдать банковский заём.

Инфляция обесценивает ваш долг

Говоря об огромной переплате, не стоит забывать и об инфляции — обесценивании денег. 20 лет назад буханку хлеба можно было купить за 7 Средние потребительские цены на товары и услуги — Федеральная служба государственной статистики рублей, сейчас — за 27, а через 10 лет — за условные 47 рублей.

Ничего хорошего в инфляции нет, но в случае с ипотекой она вам только на руку: цены растут, зарплаты индексируются, ваша квартира дорожает на рынке недвижимости, а платёж по ипотеке не меняется.

В 2029 году вы будете отдавать долг банку по ценам 2019 года, даже если эти деньги обесценятся настолько, что на них можно будет купить только хлеб.

Никто не может точно сказать, какой будет инфляция через 5–10 лет. С 2010 по 2018 год она составила 64, 3% Уровень инфляции в Российской Федерации . Если такие темпы сохранятся, то через 10 лет ваша квартира за 3 миллиона будет стоить почти 5 миллионов, через 15 лет — 6,6 миллиона рублей, а через 20 лет — больше 10 миллионов.

А если темпы инфляции снизятся, будут дешеветь ЦБ назвал условия снижения ставки по ипотеке до 8% и кредиты. В такой ситуации вы можете сделать рефинансирование ипотеки — банк снизит вам процентную ставку.

Заранее предусмотрите, чтобы в ипотечном договоре не стоял запрет или штраф на рефинансирование. Тогда вы спокойно сможете перейти на более выгодные условия, если они появятся.

Вы сможете купить квартиру лучше и больше

Банк с большей вероятностью одобрит ипотеку на долгий срок, чем на короткий. Для него это выгоднее: вы будете дольше отдавать кредит и выплатите больше процентов. Кроме того, так банк перестраховывается: заёмщику легче гасить небольшие платежи, а значит, не будет и просрочек.

При долгосрочном кредитовании банк также, скорее всего, одобрит заём на более крупную сумму. Объясняется это просто: размер ипотеки зависит от размера доходов плательщика. Его рассчитывают так, чтобы ежемесячный платёж не превышал Коэффициент «платёж/доход» 40–60% от общего дохода. Соответственно, чем дольше срок ипотеки и меньше размер платежа, тем большую сумму банк одобрит.

Долгосрочная ипотека позволяет взять кредит на большую сумму и купить квартиру большей площади или в более комфортабельном районе.

Например, семья из двух человек с доходом в 150 тысяч рублей в месяц может взять ипотеку на 5 лет — банк одобрит им кредит на сумму около 2,5 миллиона рублей. Если же рассмотреть для этой же семьи кредит на 25 лет, то банк одобрит уже 6 миллионов.

Ипотека растет, квартиры дорожают: что делать покупателю недвижимости?

Хотел купить квартиру за 5 млн рублей, но решил подождать, пока цены снизятся, и в итоге купил за 7,5 млн рублей. Такие истории в 2022-м не редкость. И главный вопрос всех потенциальных покупателей недвижимости в преддверии Нового года: что делать? Ждать, покупать или держать деньги на депозите? Разбираем ситуацию на рынке и даем несколько дельных советов.

Ситуация на рынке недвижимости сегодня

Весь этот год мы писали о том, что рынок перегрет и не прекращает расти. Результатом такого положения вещей стал суммарный рост стоимости жилья с начала пандемии на 39% и примерно на 24%, по нашим данным, за 2022 год.

Но так не может продолжаться бесконечно. Сейчас покупательская способность населения снизилась. Реальные доходы, которыми располагает население, становятся меньше.

Цены же за квадратные метры добрались до небывалых высот и начинают стабилизироваться. И в этом хорошая новость.

Плохая новость в том, что, по результатам расчетов аналитиков Банка России, льготных или более комфортных условий по ипотеке не стоит ожидать как минимум до 2025 года. Они возможны только в наиболее нуждающихся регионах. Итог: доступной ипотеки больше не будет.

Еще один момент: число выдаваемых ежегодно ипотечных кредитов тоже хотят ограничить. При этом девелоперы продолжают строить и будут строить примерно в 1,5 раза больше, чем смогут купить люди, которым начнут выдавать ограниченный объем ипотеки, да к тому же на «нельготных» условиях. Объемы жилья, вводимого в эксплуатацию в России, растут ежемесячно.

Между тем Банк России рекомендовал выдачу только 0,5 млн кредитов ежегодно до 2025 года (иначе к 2030 году, по мнению аналитиков, возможно резкое падение спроса и крах рынка). А такой объем ипотеки сформирует спрос лишь на 27 млн кв. м вместо 42 млн кв. м, которые ежегодно строятся. Что это значит для покупателя недвижимости? Цены на новостройки перестанут ползти вверх, однако они не станут заметно доступнее для тех, кто рассчитывал на ипотеку.

Все это происходит в условиях постоянно растущей во всем мире инфляции. В Америке она достигла рекордных показателей, которых не было уже почти 20 лет. В России она также плохо поддается регулированию и составляет сегодня более 8%.

Вывод: спрос на новостройки снизится, застройщики пойдут на акции, компромиссы и скидки. Однако официальные цены на недвижимость снижаться не будут. Удорожание себестоимости стройки и инфляция сделают свое дело.

Что делать покупателю

Несмотря на сложившуюся ситуацию со снижением доступности жилья, мы ожидаем, что в декабре будут пиковые показатели спроса на квартиры, как это всегда бывает в последний месяц года. Люди будут покупать по тем ценам и на тех условиях, что сегодня есть, так как в следующем году дешевле не будет, это уже очевидно. Спрос в разных районах крупных городов можно будет мониторить.

А что будет?

Рынок будет стабилизироваться, темпы роста войдут в норму и будут идти «в ногу» с инфляцией. То есть стремительного роста цен больше не будет, но рост останется.

Что делать, зная все эти данные, тем, кто планировал покупать жилье?

Вот несколько советов:

- Сравнивайте и покупайте. Обратите внимание на район, сравните с похожими локациями по ценам и покупайте. Важно не купить слишком переоцененное жилье (особенно это касается новостроек), поэтому сравнивайте аналогичные предложения. Важное замечание: покупать сейчас следует, если вы в любом случае собирались покупать и вопрос стоял так: «Сейчас или в начале 2022-го?». Если берете новостройку, сейчас можно найти хорошие новогодние акции.

- Если у вас есть крупные сбережения на депозитах, логичнее перевести их в недвижимость. Сегодня, в условиях инфляции, важно не хранить деньги в деньгах.

- Без собственных крупных сбережений брать ипотеку не стоит.

- Если вы покупаете квартиру для сдачи в долгосрок, будьте готовы к тому, что заработать на этом невозможно, однако есть небольшой шанс сохранить сбережения. В перспективе следующих лет аренда на долгосрок будет приносить вам чуть меньше или на 1% больше годовых, чем «съест» инфляция.

- Для инвестиций сейчас выгоднее брать «вторичку», потому что в следующем году она будет догонять «первичку», особенно сильно подорожавшую за время льготной ипотеки.

Мнение автора может не совпадать с мнением редакции

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt