Доплата до МРОТ: как правильно доплатить

Заработная плата сотрудников не может быть меньше определенного минимума: региональной минимальной зарплаты или общефедерального МРОТ. Узнать его актуальный размер можно в нашей статье «Новый МРОТ с 2022 года: таблица по регионам». Как правильно сделать доплату до МРОТ, рассказывается в нашей статье.

Доплата до МРОТ равняется разнице между минимальной заработной платой, установленной в субъекте РФ, и месячной зарплатой сотрудника, полностью отработавшего норму рабочего времени и выполнившего нормы труда. Например, в Москве минимальная зарплата составляет 20 589 рублей (Московское трехстороннее соглашение на 2019–2022 годы от 19.09.2018), в Московской области – 15 500 рублей (Соглашение о минимальной заработной плате от 20.07.2022 № 64). Федеральный МРОТ (в 2022 году – 12 792 рубля) используют, если:

• в регионе не установлена минимальная заплата;

• компания в надлежащем порядке отказалась выполнять условия регионального соглашения.

Для сравнения с МРОТ в зарплату нужно включать только те компенсирующие и стимулирующие выплаты, которые являются ее составной частью и предусмотрены системой оплаты труда предприятия. Например, доплату за разъездной характер работы (постановления Конституционного Суда РФ № 40-П, 17-П, письмо Минтруда РФ от 04.09.2018 № 14-1/ООГ-7353).

Не следует учитывать в зарплате:

• районные коэффициенты и процентные надбавки за работу в районах Крайнего Севера и приравненных к ним местностях, в других местностях с особыми климатическими условиями (Постановление Конституционного Суда РФ от 07.12.2017 № 38-П);

• доплаты за сверхурочную работу, за работу в выходные и праздничные дни, за работу в ночное время, исключение – случай, когда работа в выходные и нерабочие праздничные дни, в ночное время осуществлялась в пределах рабочего времени (письмо Минтруда РФ от 04.09.2018 № 14-1/ООГ-7353);

• доплату за совмещение должностей;

• премии к праздникам и юбилейным датам;

• другие выплаты, которые не входят в состав минимальной зарплаты в соответствии с региональным соглашением. В Москве к ним, например, относят надбавки за вредную (опасную) работу (п. 3.3 Московского трехстороннего соглашения).

Сделать перерасчет и доплатить разницу нужно за весь период с момента повышения МРОТ (минимальной зарплаты в субъекте РФ), если компания делает это с опозданием.

Помимо этого, придется выплатить сотрудникам компенсацию за задержку выплаты зарплаты в соответствии со ст. 236 ТК РФ.

Пример 1.

Сотруднику в трудовом договоре установлен оклад 9 000 рублей и ежемесячная премия в размере 1 500 рублей. Таким образом, его заработная плата составляет 10 500 рублей.

Он работает на полной ставке. С 1 января 2022 года установлен новый федеральный МРОТ. В регионе минимальная зарплата не установлена.

Чтобы проверить, соответствует ли уровню МРОТ зарплата работника, воспользуемся формулой: 12 792 – 10 500 = 2 292. Таким образом, зарплату работнику нужно увеличить на 2 292 рубля.

Пример 2.

Сотрудник трудится в компании Московской области. Его оклад составляет 13 000 рублей. Поскольку региональная минимальная зарплата в Московской области составляет 15 500 рублей, то сотруднику необходимо доплатить: 15 500 – 13 000 = 2 500 рублей.

Пример 3.

Сотрудник работает в местности, приравненной к районам Крайнего Севера. Его оклад составляет 9 000 рублей. Районный коэффициент 1,2, региональная минимальная зарплата в субъекте РФ не установлена. В этом случае до уровня МРОТ нужно довести оклад без учета районного коэффициента: 12 792 – 9 000 = 3 792 рубля. Районный коэффициент нужно будет начислять уже на увеличенную до МРОТ сумму оклада (12 792 рубля).

За выплату заработной платы ниже МРОТ (если нет уголовно наказуемого деяния) предусмотрена ответственность по ч. 6 ст. 5.27 КоАП РФ в виде предупреждения или штрафа в размере:

• от 10 до 20 тыс. рублей – для должностных лиц;

• от 1 до 5 тыс. рублей – для индивидуальных предпринимателей;

• от 30 до 50 тыс. рублей – для юридических лиц.

В случае повторного нарушения, не содержащего уголовно наказуемого деяния, ответственность наступает по ч. 7 ст. 5.27 КоАП РФ в виде штрафа в размере:

• от 20 до 30 тыс. рублей или дисквалификации на срок от одного года до трех лет – для должностных лиц;

• от 10 до 30 тыс. рублей – для индивидуальных предпринимателей;

• от 50 до 100 тыс. рублей – для юридических лиц.

За выплату зарплаты ниже МРОТ из корыстной или иной личной заинтересованности согласно ч. 1 ст. 145.1 УК РФ грозит, например, штраф до 120 тыс. рублей. Если частичная выплата зарплаты повлекла тяжкие последствия, то размер штрафа может составить от 200 до 500 тыс. рублей.

Частичная невыплата зарплаты означает выплату в размере менее половины положенной суммы (п. 1 примечаний к ст. 145.1 УК РФ).

Лицо, впервые совершившее преступление по ч. 1 ст. 145.1 УК РФ, освобождается от уголовной ответственности, если в течение двух месяцев со дня возбуждения уголовного дела полностью погасило задолженность, а также уплатило проценты (компенсацию) и в его действиях нет иного состава преступления (п. 2 примечаний к ст. 145.1 УК РФ).

Для начисления доплаты в компании можно использовать расчетную таблицу. Например, следующего содержания.

| Ф.И.О. | Должность | Оклад (руб.) | Премия (руб.) | Начислено всего (руб.) | Доплата до МРОТ (руб.) | Итого (руб.) |

| Петров В.И. | Директор | 40 000,00 | 20 000,00 | 60 000, 00 | 60 000, 00 | |

| Захаров П.Т. | Курьер | 10 000, 00 | 10 000, 00 | 2 792, 00 | 12 792,00 | |

| Иванова С.П. | Уборщица | 10 000, 00 | 2 000, 00 | 12 000, 00 | 792, 00 | 12 792,00 |

Бухгалтер может заложить необходимые данные и формулы в таблицу Excel и вносить ежемесячно только переменную часть оплаты труда (премии). Размер доплаты программа рассчитает сама. Для этого предусмотрен отдельный столбец «Доплата до МРОТ». Для начисления доплаты можно также использовать различные бухгалтерские программы.

Приказ о доплате к зарплате до МРОТ составляют в произвольной письменной форме, так как нормативная форма для него не предусмотрена.

В документе следует указать:

• дату составления и номер документа;

• основание для производства доплаты, например, реализация положений ч. 3 ст. 133 ТК РФ;

• Ф.И.О., должность сотрудника, которому устанавливается доплата, структурное подразделение в котором от трудится;

• размер доплаты;

• дату, с которой установлена доплата.

С приказом нужно ознакомить сотрудников, которым установлена доплата, и бухгалтера, который будет производить расчет.

Если учреждение финансируется из федерального бюджета, то для расчета доплаты следует использовать только общефедеральный МРОТ. Действие региональных соглашений о минимальной заработной плате на такие учреждения не распространяется (ч. 3 ст. 133, ч. 2 ст. 133.1 ТК РФ).

Пример.

Работнику федерального бюджетного учреждения установлен оклад 9 500 рублей и ежемесячная премия в размере 1 500 руб. Таким образом, его заработная плата составляет 11 000 рублей.

Он работает на полной ставке. Сумма доплаты до МРОТ составит 12 792 – 11 000 = 1 792 рубля.

Учреждения, которые финансируются не за счет федерального бюджета, для сравнения используют минимальную зарплату в субъекте РФ. Федеральный МРОТ они применяют, если:

• в регионе не установлена минимальная заплата;

• учреждение в надлежащем порядке отказалось выполнять условия регионального соглашения.

В отношении учреждений в остальном действуют общие правила установления доплаты, о которых мы рассказали выше.

Если оклад сотрудника ниже уровня МРОТ, можно предусмотреть для него выплату премии, которая покроет разницу.

Однако премия не будет считаться доплатой. Премия – это стимулирующая выплата. Ее размер включают в зарплату сотрудника для сравнения с МРОТ. Если сумма зарплаты с учетом премии выше МРОТ, производить доплату сотруднику не нужно. Если полученная сумма менее МРОТ, то сотруднику необходимо будет доплатить.

Пример.

Сотрудник трудится в компании, которая работает в регионе, где отсутствует региональный минимальный размер зарплаты и районный коэффициент. То есть зарплата не должна составлять менее 12 792 рублей. Ему установлен оклад 10 000 рублей и ежемесячная премия 3 000 рублей. Его зарплата составит 13 000 рублей, что выше МРОТ.

Какую-либо еще доплату делать не нужно.

Если сотрудник отработал месяц не полностью, например, был в отпуске или на больничном, то его зарплату необходимо сравнить с МРОТ, рассчитанным пропорционально отработанному времени (письмо Минтруда РФ от 05.06.2018 № 14-0/10/В-4085).

Пример.

Сотрудник полностью отработал август, ему начислен оклад 10 000 рублей и месячная премия 1 000 рублей. В сентябре он отработал 17 дней из 22 ввиду болезни, ему начислен оклад 7 727,27 рубля и пособие по болезни 2 132 рубля.

Доплата до МРОТ в августе составит 1 792 рублей (12 792 — (10 000 + 1 000).

Зарплата из МРОТ за сентябрь составит 9 884,72 рубля (12 792 / 22 х 17). Доплата до МРОТ в сентябре – 2 157,48 рубля (9 884,72 — 7 727,27).

Доплату до МРОТ внутренним и внешним совместителям рассчитывают в рамках трудового договора в том же порядке, что и основным работникам.

Зарплата совместителю выплачивается пропорционально отработанному времени. Поэтому она может быть меньше МРОТ, но минимальная выплата определяется как часть МРОТ, пропорциональная отработанному времени. В организации с 8-часовым рабочим днем совместитель работает 4 часа в день. Его заработная плата за месяц должна составлять не менее 50 процентов регионального актуального МРОТ (10 294, 5 рубля – в Москве, 7 750 рублей – в Московской области, 6 396 рублей в расчете из федерального МРОТ).

Доплату до МРОТ нельзя отнести ни к компенсационным, ни к стимулирующим выплатам. Она занимает особую позицию. Такая доплата входит в систему оплаты труда, применяемую у работодателя, и является составной частью заработной платы сотрудника.

Ее следует включать в расчет среднего заработка. Доплату можно отнести к другим видам выплат по заработной плате (пп. «о» п. 2 положения об особенностях исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922). Например, отпускные следует считать с учетом доплаты до МРОТ.

Доплата до МРОТ – когда нужна и как правильно доплатить

Доплата до МРОТ – как правильно доплатить ее, должен знать любой работодатель, у которого есть работники, чей уровень оплаты ниже минимально установленного законом. О том, что такое МРОТ, для чего он используется, когда и как производить доплату до МРОТ, вы узнаете из предлагаемой нами далее статьи.

МРОТ — виды, размер, нормативная база

Согласно ст. 3 закона «О минимальном…» от 19.06.2000 № 82-ФЗ минимальный размер оплаты труда — это условная величина, которая используется для регулирования размеров оплаты труда и назначения пособий или иных социальных выплат из фонда обязательного социального страхования. При этом применение МРОТ в других целях законодательно запрещается.

О расчете больничных мы писали в статье

Ввиду положений ст. 1 ФЗ № 82 величина МРОТ устанавливается только федеральным законом. С 01.01.2018 его месячный размер равнялся 9489 руб., с 01.05.2018 был повышен до 11 163 руб. С 2019 года порядок определения МРОТ подлежит корректировке: с этого дня он равен величине прожиточного минимума для населения трудоспособного возраста в целом по России, исчисленного за 2-й квартал предыдущего года. С января 2022 года размер МРОТ — 12 130 руб.

С 2022 года способ исчисления МРОТ вновь поменялся. МРОТ на очередной год устанавливается, исходя из величины медианной зарплаты, и не может быть меньше величины прожиточного минимума трудоспособного населения. С 1 января 2022 года МРОТ равен 12 792 руб.

О МРОТ в Москве и области читайте в статье

Согласно ст. 133 ТК РФ месячная оплата труда работника, который полностью отработал положенную норму рабочего времени и, соответственно, выполнил в полном объеме свои трудовые обязанности, не может быть менее МРОТ.

Виды МРОТ

Ст. 133.1 ТК РФ дает право субъектам РФ устанавливать МРОТ в размере, отличном от федерального. В этом случае МРОТ должен быть установлен трехсторонним соглашением, заключенным между представителями работников и предпринимателей с участием представителей региональной власти. Данное право не должно ущемлять интересы занятых в регионе граждан, поэтому региональный МРОТ, согласно той же статье, может только превышать размер федерального и определяться с учетом прожиточного минимума для трудоспособного населения в конкретном регионе.

Организации, которые не участвовали в разработке и подписании регионального соглашения, вправе в месячный срок к нему присоединиться либо отказаться от такого присоединения, направив в соответствующий орган власти мотивированный письменный отказ. К отказу при этом их руководство должно приложить протокол консультаций представителей организации и работников компании (профсоюза), а также предложения по срокам и мерам, которые фирма собирается предпринять для повышения заработной платы до уровня регионального МРОТ.

В том случае, если организация в течение 1 месяца не отказывается от исполнения регионального соглашения, она считается принявшей его условия по умолчанию. Соответственно, с момента официального опубликования данного соглашения организации необходимо будет платить своим сотрудникам заработную плату исходя из регионального МРОТ, а не федерального.

Учет рабочего времени для расчета доплаты до МРОТ

Практикам необходимо помнить, что при проведении доплат до МРОТ порядок зависит от количества отработанного времени. Согласно ст. 91 ТК РФ под рабочим временем понимаются периоды, в течение которых работник должен исполнять свои трудовые обязанности. Норма рабочего времени не должна превышать 40 часов в неделю.

При этом важно помнить, что для ряда категорий трудящихся (несовершеннолетних, инвалидов, работающих во вредных условиях и т. д.) норма рабочего времени сокращена. Так, согласно ст. 92 ТК РФ, для лиц в возрасте от 16 до 18 лет норма не должна превышать 35 часов в неделю. Соответственно, работнику данной категории достаточно в течение недели отработать только 35 часов, чтобы его оплата труда была не менее МРОТ.

В то же время любой сотрудник, согласно ст. 93 ТК РФ, по соглашению с организацией может работать на условиях неполного рабочего времени. В этом случае ч. 3 указанной статьи обязывает работодателя рассчитывать оплату труда пропорционально фактически отработанному времени. МРОТ в данной ситуации должен применяться аналогично. То есть, к примеру, для сотрудника, работающего на 0,5 ставки, он должен составлять половину установленного ФЗ № 82.

Применение МРОТ для сдельщиков

О сдельной оплате труда мы писали здесь

Помимо почасовой оплаты на практике может применяться и сдельная, размер которой зависит от фактической выработки. В этом случае, согласно ст. 163 ТК РФ, работодатель обязан обеспечить своим работникам все необходимые условия для выполнения установленных на предприятии норм выработки (исправность оборудования, наличие сырья). При этом зарплата работника, даже если он по каким-либо причинам не выполняет установленных норм, в случае отработки полного рабочего времени также не может быть менее МРОТ.

Соответственно, даже при сдельной оплате труда на работодателя ст. 91 ТК РФ возлагается обязанность вести учет фактически отработанного времени и проводить сравнение зарплаты с МРОТ с учетом только отработанного времени, а не объемов выработки, выполнения производственных планов. Подробнее данный вопрос раскрыт в статье «Учет рабочего времени при сменном графике работы».

МРОТ и оплата труда

Еще один вопрос при определении порядка доплаты до МРОТ в 2022 году касается того, какие части зарплаты необходимо сравнивать с МРОТ (должны ли учитываться премиальные выплаты, надбавки). Согласно ст. 129 ТК РФ под оплатой труда понимается не только собственно оклад, но и иные выплаты, в том числе надбавки и компенсации за работу в условиях, не соответствующих нормальным (сверхурочно, в выходные, праздники, ночное время, во вредных условиях), а также премии.

Соответственно, при сопоставлении МРОТ и размера оплаты труда должны учитываться все выплаты, которые фактически положены работнику. Данная позиция также подтверждена в Письме Минфина РФ от 24.11.2009 № 03-03-06/1/768. Также в указанном письме рассмотрена ситуация, когда работник был лишен премии, ввиду чего общая сумма месячной зарплаты стала меньше МРОТ. В данном случае работодателю требуется произвести работнику доплату до уровня МРОТ.

Однако из общего правила имеется и исключение, которое распространяется на работников, работающих в условиях Крайнего Севера. Так, в п. 1 Обзора судебной практики, утвержденного Президиумом ВС РФ от 26.02.2014, отмечено, что сравнение зарплаты и МРОТ для трудящихся в условиях Крайнего Севера и приравненных к нему местностям осуществляется, согласно ст. 315, 316 и 317 ТК РФ, без учета процентных коэффициентов и надбавок за стаж в климатических условиях. То есть в такой ситуации фактически необходимый минимум зарплаты должен быть рассчитан с учетом прибавления к МРОТ районного коэффициента и надбавки за стаж работы в особых климатических условиях.

Еще о районном коэффициенты читайте в статье

Как оформить и правильно сделать доплату до МРОТ. Порядок и пример расчета

Согласно статье 133 ТК РФ, доведение размера зарплаты до МРОТ возлагается на работодателя. Как правильно оформить доплату до МРОТ в этом случае?

На практике существуют два варианта решения этого вопроса:

- Присоединение доплаты к премии, материальной помощи или иной выплате, назначенной работнику, размер которой может варьироваться с учетом пожеланий работодателем. Данный вариант оптимален тем, что нет необходимости издавать отдельный приказ о доплате.

- Оформление доплаты отдельным приказом.

Второй вариант рассмотрим подробнее. При оформлении приказа о начислении доплаты необходимо учитывать, что формализованного бланка этого документа нет, поэтому его необходимо составлять самостоятельно. Исходя из общепринятых правил юридической практики и требований ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ данный документ должен включать:

- наименование организации;

- наименование документа;

- дату составления;

- сведения о сотруднике (инициалы, должность, табельный номер и т. д.);

- указание размера доплаты до МРОТ, а также даты ее выплаты (обычно привязывается к выплате основной зарплаты);

- основание для издания приказа (например, требования статьи 133 ТК РФ либо ссылка на региональное соглашение, которым МРОТ определен в конкретном регионе);

- указание ответственных за исполнение лиц;

- подпись руководителя организации.

Нужно ли издавать (изменять) иные документы

Решая, как оформить доплату до МРОТ, следует помнить и о возможной необходимости внесения изменений в трудовой контракт с сотрудником. Подтверждением обоснованности данного требования служат положения ст. 57 ТК РФ, в которой указано, что условия оплаты труда (размеры оклада, надбавок, премии и т. д.) являются существенными условиями договора. Согласно ст. 72 ТК РФ в случае изменения таких условий стороны контракта должны оформить это письменно.

Чтобы каждый раз и с каждым конкретным работником не заключать подобных допсоглашений, практики указывают на возможность включения в положение об оплате труда или договор с работников пункта, в котором указывается, что в том случае, если размер фактической зарплаты работника оказывается менее МРОТ, ему выплачивается надбавка. При этом конкретная ее величина определяется исходя из разницы между величиной МРОТ на данный период и фактической заработной платой.

Как сделать доплату до МРОТ — пример

Допустим, оклад работника составляет 10 000 руб., размер премии — 20% величины оклада. Работник отработал положенное время, выплата других надбавок не планируется. Регионального соглашения о МРОТ в данном регионе нет, поэтому используется федеральный показатель.

Итоговая зарплата работника составляет 12 000 руб. Таким образом, в феврале 2022 года производить доплату ему потребуется в размере 12 792 – 12 000 = 792 руб.

Ответственность работодателя

Ч. 6 ст. 5.27 КоАП РФ за выплату зарплаты в размере менее МРОТ предусмотрена административная ответственность. Для организации это может быть штраф в размере от 30 000 до 50 000 руб.

Подводя итог, остается отметить, что определение размера МРОТ — это гарантия обеспечения работнику фиксированного минимума оплаты его труда со стороны государства. Причем соблюдение ее — безусловная обязанность работодателя.

Еще больше материалов по теме — в рубрике «Зарплата».

- Трудовой кодекс РФ

- КоАП РФ

- Федеральный закон от 19.06.2000 № 82-ФЗ

- Обзор судебной практики, утвержден Президиумом ВС РФ от 26.02.2014

- Федеральный закон от 06.12.2011 № 402-ФЗ

Осуществление работнику доплаты до минимального размера оплаты труда

Вопрос о необходимости осуществления доплаты до заработной платы сотрудника, чтобы последняя была не меньше минимального размера оплаты труда (МРОТ), возникает достаточно часто и является актуальным. В статье напомним, в каких случаях необходимо произвести такую доплату и каким образом это сделать.

С 01.01.2015 минимальный размер оплаты труда составляет 5 965 руб. в месяц. Это установлено Федеральным законом от 01.12.2014 № 408-ФЗ «О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда».

Трудовым кодексом предусмотрено установление федерального и регионального МРОТ (ст. 133 и 133.1). Чем различаются эти минимальные размеры оплаты труда?

Федеральный МРОТ. Согласно ст. 133 ТК РФ он устанавливается федеральным законом одновременно на всей территории РФ и не может быть ниже величины прожиточного минимума трудоспособного населения. Данный МРОТ обеспечивается:

- организациями, финансируемыми из федерального бюджета, – за счет средств федерального бюджета, внебюджетных средств, а также средств, получаемых от осуществления предпринимательской и иной приносящей доход деятельности;

- организациями, финансируемыми из бюджетов субъектов РФ, – за счет средств бюджетов субъектов РФ, внебюджетных средств и средств, получаемых от ведения предпринимательской и иной приносящей доход деятельности;

- организациями, финансируемыми из местных бюджетов, – за счет средств местных бюджетов, внебюджетных средств, а также средств, получаемых от осуществления предпринимательской и иной приносящей доход деятельности.

Региональный МРОТ. В силу ст. 133.1 ТК РФ он устанавливается региональным соглашением в отдельном субъекте РФ. Данный МРОТ может быть определен для лиц, работающих на территории соответствующего субъекта РФ, за исключением работников организаций, финансируемых из федерального бюджета.

- организациями, финансируемыми из бюджетов субъектов РФ, – за счет средств бюджетов субъектов РФ, внебюджетных средств и средств, получаемых от осуществления предпринимательской и иной приносящей доход деятельности;

- организациями, финансируемыми из местных бюджетов, – за счет средств местных бюджетов, внебюджетных средств, а также средств, получаемых от ведения предпринимательской и иной приносящей доход деятельности.

Размер минимальной заработной платы в субъекте РФ не может быть ниже МРОТ, установленного федеральным законом.

Кроме того, месячная заработная плата сотрудника, работающего на территории соответствующего субъекта РФ, в котором действует региональное соглашение о МРОТ, не может быть ниже МРОТ, установленного в данном субъекте РФ, при условии что указанный сотрудник полностью отработал за этот период норму рабочего времени и выполнил нормы труда (трудовые обязанности).

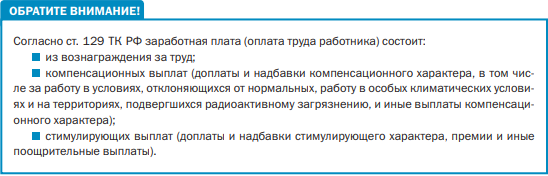

Статьей 129 ТК РФ установлены составные части заработной платы. Это:

- вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы;

- компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера);

- стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и другие поощрительные выплаты).

Аналогичные выводы делают арбитры. Одним из таких примеров может служить Апелляционное определение Хабаровского краевого суда от 26.04.2013 № 33-2252/2013, в котором судьи, сославшись на ст. 133 и 129 ТК РФ, отметили, что трудовым законодательством допускается установление окладов (тарифных ставок) как составных частей заработной платы работников в размере, меньшем МРОТ, при условии что их заработная плата, включающая в себя все элементы, будет не меньше установленного федеральным законом МРОТ. Такие же выводы содержатся в Апелляционном определении Алтайского краевого суда от 27.05.2014 № 33-4263/14.

Пример 1.

Работнику учреждения установлены должностной оклад, равный 4 200 руб. в месяц, и стимулирующие выплаты в размере 1 000 руб. Данный сотрудник полностью отработал норму рабочего времени за месяц. Рассчитаем размер заработной платы, которую необходимо выплатить сотруднику.

Месячная заработная плата сотрудника равна 5 200 руб. (4 200 + 1 000). Так как он полностью отработал за этот период норму рабочего времени, согласно ст. 133 ТК РФ работодатель не имеет права выплатить ему месячную заработную плату ниже МРОТ. В связи с этим работодателю необходимо произвести ему доплату в размере 765 руб. (5 965 – 5 200).

Заработная плата работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, и МРОТ

Заработная плата работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, должна быть установлена в размере не менее МРОТ, после чего на нее должны быть начислены районный коэффициент и процентная надбавка за стаж работы в данных районах и местностях (Обзор ВС РФ от 26.02.2014, определения ВС РФ от 21.12.2012 № 72-КГ12-6, от 01.07.2011 № 72-В11-5, от 29.07.2011 № 56-В11-10, от 24.06.2011 № 3-В11-16).

Пример 2.

Сотрудник работает в учреждении, расположенном в местности, где применяется районный коэффициент 1,3. Кроме того, ему положена процентная надбавка за стаж работы в размере 10%. Должностной оклад работника равен 4 100 руб. Рассчитаем размер доплаты, которую необходимо выплатить ему.

Заработная плата данного сотрудника составит 5 740 руб. (4 100 руб. + 4 100 руб. х 30% + 4 100 руб. х 10%). Он полностью отработал за данный период норму рабочего времени, в связи с этим согласно ст. 133 ТК РФ работодатель не имеет права выплатить ему месячную заработную плату ниже МРОТ. Рассчитаем заработную плату исходя из федерального МРОТ. Районный коэффициент – 1 789,50 руб. (5 965 руб. х 30%), процентная надбавка – 596,50 руб. (5 965 руб. х 10%). Таким образом, заработная плата сотрудника составит 8 351 руб. (5 965 + 1 789,50 + 596,50). Итак, доплата данному работнику будет равна 2 611 руб. (8 351 – 5 740).

Пример 3.

Воспользуемся условиями примера 2. Добавим, учреждение находится в субъекте РФ, где региональным соглашением установлено, что заработная плата сотрудника за полностью отработанный месяц должна быть не ниже 6 800 руб. с учетом всех компенсационных выплат и доплат. Рассчитаем размер доплаты в этом случае.

Прежде чем рассчитать доплату, обратим ваше внимание на выводы ВС РФ, сделанные им в Обзореот 26.02.2014: районный коэффициент и процентная надбавка не начисляются на размер минимальной заработной платы, установленный в субъекте РФ (РМЗП), если заработная плата работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, определенная посредством начисления районного коэффициента и процентной надбавки на размер федерального МРОТ, превышает РМЗП в субъекте РФ.

Заработная плата данного сотрудника составит 5 740 руб. (4 100 руб. + 4 100 руб. х 30% + 4 100 руб. х 10%). Вначале рассчитаем сумму доплаты за районный коэффициент с учетом федерального МРОТ. Она будет равна 1 789,50 руб. (5 965 руб. х 30%). Процентная надбавка – 596,50 руб. (5 965 руб. х 10%). Таким образом, заработная плата составит 8 351 руб. (5 965 + 1 789,50 + 596,50). В результате заработная плата, рассчитанная с применением федерального МРОТ, оказалась больше, чем установлено региональным соглашением, а значит, РМЗП в данном случае не применяется. Соответственно, доплата этому сотруднику будет равна 2 611 руб. (8 351 – 5 740).

Пример 4.

Воспользуемся условиями примера 2. Добавим, региональным соглашением установлено, что заработная плата сотрудника за полностью отработанный им месяц должна быть не ниже 9 800 руб. с учетом всех компенсационных выплат и доплат. Рассчитаем размер доплаты в этом случае.

Из расчетов, произведенных в примере 3, видно, что заработная плата с применением федерального МРОТ равна 8 351 руб., а это меньше, чем МРОТ, установленный региональным соглашением. Значит, в данном случае сотруднику необходимо произвести доплату в размере 4 060 руб. (9 800 – 5 740).

Если учреждение финансируется за счет средств федерального бюджета, доплата до регионального МРОТ не начисляется, поскольку согласно ст. 133.1 ТК РФ региональный МРОТ на него не распространяется.

Нюансы расчета заработной платы в случае, если сотрудник не полностью отработал норму рабочего времени

Трудовое законодательство допускает работу на условиях неполного рабочего времени – неполного рабочего дня (смены) или неполной рабочей недели (ст. 93 ТК РФ). Работа по совместительству изначально является работой в режиме неполного рабочего дня (ст. 284 ТК РФ). В таких случаях оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ. Соответственно, проверять соблюдение требований ст. 133 ТК РФ в части начисления зарплаты надлежит в той же пропорции.

Приведем примеры расчета заработной платы при выполнении сотрудником работы на условиях неполного рабочего времени.

Пример 5.

По заявлению сотрудника ему установлен режим неполного рабочего времени (с понедельника по четверг – рабочие дни (по 8 часов), пятница, суббота и воскресенье – выходные). В учреждении установлена пятидневная рабочая неделя. Оклад данного сотрудника составляет 5 600 руб. В январе 2015 года при норме рабочего времени, равной 120 часам при 40-часовой рабочей неделе, норма рабочего времени этого сотрудника составила 96 часов, так как он работает на условиях неполного рабочего времени. Рассчитаем размер доплаты данному сотруднику за январь.

Размер заработной платы сотрудника за январь 2015 года составит 4 480 руб. (5 600 руб. / 120 ч x 96 ч). В связи с тем, что он полностью отработал норму рабочего времени, его заработная плата не может быть меньше 4 772 руб. (5 965 руб. / 120 ч x 96 ч). Таким образом, работодатель должен произвести сотруднику доплату в размере 292 руб. (4 772 – 4 480).

Пример 6.

Воспользуемся условиями примера 5. Добавим, что учреждение расположено в районе, где установлен районный коэффициент в размере 1,3, и сотруднику за стаж работы положена процентная надбавка, равная 10%. Учреждение находится в субъекте РФ, где установлен региональный МРОТ в размере 6 800 руб. Рассчитаем размер необходимой доплаты данному сотруднику.

Вначале рассчитаем размер оклада сотрудника за январь 2015 года. Он составит 4 480 руб. (5 600 руб. / 120 ч x 96 ч). Заработная плата за январь с учетом районного коэффициента и процентной надбавки будет равна 6 272 руб. (4 480 руб. + 4 480 руб. х 30% + 4 480 руб. х 10%).

В связи с тем, что сотрудник работает на условиях неполного рабочего времени, его заработная плата не может быть меньше 4 772 руб. (5 965 руб. /

120 ч x 96 ч). Рассчитаем сумму доплаты за районный коэффициент с учетом федерального МРОТ. Она составит 1 431,60 руб. (4 772 руб. х 30%). Процентная надбавка – 477,20 руб. (4 772 руб. х 10%). Таким образом, заработная плата будет равна 6 680,80 руб. (4 772 + 1 431,60 + 477,20).

Из расчета регионального МРОТ минимальная величина заработной платы сотрудника за фактически отработанное им время составит 5 440 руб. (6 800 руб. / 120 ч x 96 ч).

В результате заработная плата, рассчитанная с применением федерального МРОТ, больше, чем установлено региональным соглашением. Значит, РМЗП в данном случае не применяется. Доплата работнику за январь 2015 года составит 408,80 руб. (6 680,80 – 6 272).

Нюансы расчета заработной платы в случае, если сотруднику производится доплата за совмещение профессий (должностей), расширение зон обслуживания,увеличение объема работы

Согласно ст. 60.2 ТК РФ с письменного согласия работника ему может быть поручено выполнение в течение установленной продолжительности рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную плату (ст. 151 ТК РФ). При совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника

без освобождения от работы, определенной трудовым договором, работнику производится доплата. При этом размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы (ст. 60.2 ТК РФ).

У бухгалтеров часто возникает вопрос: должна ли производимая работнику доплата за совмещение профессий (должностей), расширение зон обслуживания включаться в МРОТ или она начисляется сверху? Итак, если на работника возлагаются дополнительные трудовые обязанности, доплату за их выполнение нужно производить свыше начисленной заработной платы, включающей МРОТ. Такая позиция отражена в Апелляционном определении Смоленского областного суда от 10.04.2012 № 33-894. Суд установил, что сотруднику производилась доплата за обслуживание большего количества граждан. При этом доплата за выполнение работы сверх нормы конкретного названия не имела («за дополнительную работу», «за совместительство», «за совмещение», «за расширение зон обслуживания», «за увеличение объема работы») и была включена в расчет МРОТ.

Однако судьи указали: из ч. 1 ст. 129 и ст. 133 ТК РФ следует, что ежемесячная заработная плата работника складывается из фиксированного размера оплаты труда (тарифная ставка, должностной оклад и т. п.), а также из компенсационных и стимулирующих выплат. При этом за отработанную месячную норму рабочего времени (при выполнении норм труда, трудовых обязанностей) работник не может получить плату менее установленного федеральным законом минимума. Кроме того, заработная плата конкретного работника устанавливается в трудовом договоре в соответствии с действующими у данного работодателя системами оплаты труда, которые разрабатываются на основе требований трудового законодательства (ст. 135 ТК РФ).

С учетом приведенных выше статей Трудового кодекса, а также согласно положениям ст. 60.2 и 151 ТК РФ суд сделал вывод, что доплата до МРОТ должна рассчитываться независимо от суммы, причитающейся сотруднику за увеличение указанной выше дополнительной работы, так как он выполнял дополнительную работу сверх установленной нормы.

Пример 7.

Работнику учреждения установлены должностной оклад, равный 4 200 руб. в месяц, и стимулирующие выплаты в размере 1 000 руб. Он полностью отработал норму рабочего времени за месяц. Кроме того, он согласился на выполнение дополнительной работы, за которую ему производилась доплата в сумме 2 000 руб. Рассчитаем размер заработной платы, которую необходимо выплатить сотруднику.

Месячная заработная плата сотрудника составила 5 200 руб. (4 200 + 1 000). Поскольку он полностью отработал за данный период норму рабочего времени, согласно ст. 133 ТК РФ работодатель не имеет права выплатить ему месячную заработную плату ниже МРОТ. В связи с этим работодателю необходимо произвести ему доплату в размере 765 руб. (5 965 – 5 200). Общая заработная плата, которую нужно выплатить сотруднику с учетом выполненной им дополнительной работы, составит 7 965 руб. (5 200 + 765 +

2 000).

В заключение отметим, что в случае, если работодатель выдаст сотруднику заработную плату за отработанное им время в меньшем размере, чем гарантировано государством, это будет нарушением трудового законодательства. В соответствии со ст. 5.27 КоАП РФ нарушение законодательства о труде и охране труда влечет наложение административного штрафа на должностных лиц в размере от 1 000 до 5 000 руб., а на юридических лиц – от 30 000 до 50 000 руб. (или административное приостановление деятельности на срок до 90 суток).

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Доплата до МРОТ

Как работаем и отдыхаем в 2022 году ?

Законодательством установлена обязанность работодателя выплачивать сотрудникам заработную плату два раза в месяц. Кроме вознаграждения за труд, работнику могут выплачиваться суммы компенсационного и стимулирующего характера. Если суммарно по этим выплатам за месяц работник получает ниже установленного в регионе МРОТ, ему обязаны произвести доначисление до минимума. На практике нюансов таких доначислений достаточно много. Начнем с вопроса, который интересует многих бухгалтеров: каков характер самой доплаты до МРОТ: компенсационный или стимулирующий?

Доплата до МРОТ — компенсационная выплата или стимулирующая?

Оплата за труд не может быть меньше минимальной согласно ТК РФ. При этом берется в расчет региональная величина МРОТ, которая, в свою очередь, не может быть ниже общефедерального значения этого показателя (ТК РФ, ст. 133, 133.1).

Оплата труда включает в себя (по тексту ст. 129 ТК РФ, общий порядок):

- расчет по тарифу (окладу);

- стимулирующие выплаты (премии, доплаты, надбавки);

- компенсационные выплаты (за работу в сложных погодных, иных особых условиях).

В то же время не учитываются при расчете МРОТ и доплаты до МРОТ следующие выплаты работнику:

- социального характера (единовременные премии к юбилею, мат. помощь, за счет экономии ФОТ);

- повышающие надбавки за труд во вредных или опасных условиях (ТК РФ, ст. 146-1, 147-1);

- «северные» надбавки (ТК РФ, ст. 146-2, 148, пост. КС РФ от №38-П от 07/12/17 г.);

- ночные (ТК РФ, ст. 154), праздничные (ТК РФ, ст. 112-4), сверхурочные (ТК РФ, ст. 152) не включаются в расчет и уменьшают доплату до МРОТ, поскольку забота в «особые» дни и часы не должна ставить работника в заведомо невыгодные условия, по сравнению с другими работниками;

- совместительство, совмещение (ТК РФ, ст. 282, ст. 60.2), не включаются в расчет, поскольку работник выполняет отличную от основной работу дополнительно или в другое время.

На заметку! Вопрос о включении в расчет ночных, праздничных и сверхурочных доплат до сих пор до конца не отрегулирован, единой судебной практики не выработано. Это связано с тем, что положения ст. 129 и 133 при буквальном их прочтении могут противоречить друг другу.

В некоторых случаях региональные власти (например, московского региона) заключают трехстороннее соглашение с профсоюзами и работодателями, согласно которому устанавливаются собственные, не включаемые в расчет, дополнительные выплаты. Таким образом, при определении МРОТ и доплате до него нагрузка на работодателей может повышаться.

Доплата до МРОТ производится исходя из расчета зарплаты работника, состоящей из указанных выплат, с учетом перечисленных особенностей. Включать ли «спорные» доплаты в расчет, работодатель решает самостоятельно. На другой странице можно ознакомиться с приказом о доплате до МРОТ.

Доплата осуществляется, если заработная плата рассчитана и уровень ее ниже «минималки». Таким образом, саму по себе доплату ни к компенсационными, ни к стимулирующим выплатам, по смыслу ТК РФ, отнести нельзя. Она занимает особую позицию в выплатах по зарплате. Это подтверждают и суды (ВС РФ, опред. 75-В10-2 от 23/07/10 г., 8-В10-2 от 21/05/10 г. и ряд других аналогичных), Минфин (письмо 03-03-06/1/768 от 24/11/09 г.).

В указанном письме Минфина говорится о возможности включения доплат до МРОТ в затраты в целях НУ – для бухгалтера такой нюанс важен.

На заметку! Доплата до МРОТ не рассчитывается в учреждениях бюджетной сферы, финансируемых из федерального бюджета.

При суммированном учете рабочего времени

Доплата до МРОТ при суммированном учете времени работы начинается с определения норматива времени. Он берется по производственному календарю 5-дневной рабочей недели (Приказ Минздравсоцразвития №588н от 13/08/09 г.). Устанавливается учетный период, как правило, год.

Суммированный учет рабочего времени применяется для сотрудников, которые в одном месяце могут иметь переработку, в другом – недорабатывать.

Пример: охранник принят на ставку 0,5, ему установлен оклад 40000,00 в месяц по полной ставке. Доплат не предусмотрено. Если он отработал по графику все дни, заработная плата в конце месяца составит 20000,00 руб. Норма часов здесь роли не играет. Уточняют, какой МРОТ в текущем месяце в регионе. Пусть он равен общефедеральному и составляет 11280 руб. 1⁄2 от этой суммы меньше, чем от причитающейся работнику – 20000,00 рублей, следовательно, доплата до МРОТ ему не положена.

Если оклад охранника установлен (в нарушение трудового законодательства!) по 1,0 ставки в 10000,00 рублей, 1⁄2 ставки приравнивается к выплате в 5000,00 руб., а «минималка» равна (11280/2) 5640, руб. Доплата составляет 640,00 руб.

При почасовой оплате сотруднику оплачивается фактически отработанное время в каждом месяце. Ставка сама по себе должна быть рассчитана с учетом МРОТ и приказа №588н. Переработку следует оплатить.

Вопрос: Работодатель применяет премиально-повременную систему оплаты труда, в оплату труда работников также входит оплата работы в условиях, отклоняющихся от нормальных (ночные, праздничные, совмещение). Помимо этого ежемесячно начисляется премия в размере 40% от суммы, которая складывается из оклада и других надбавок, начисляемых из условий труда, отклоняющихся от нормальных. Порядок расчета указанной премии закреплен в положении об оплате труда. Как учитывается размер премии, рассчитываемой с учетом надбавок, при расчете доплаты до МРОТ, если сами надбавки к заработной плате за условия труда, отклоняющиеся от нормальных, при доплате до МРОТ не учитываются?

Посмотреть ответ

Недоработку оплачивают, опираясь на положения ст. 155 ТК РФ:

- прогул, опоздание не оплачиваются;

- ошибка со стороны работодателя оплачивается по среднему заработку, сравнением его с фактически начисленной оплатой по отработанному времени;

- форс-мажор, вина обеих сторон отсутствует – оплата в размере 2/3 ставки.

Рассмотрим более подробно, как делать расчет МРОТ и доплату при графике работы, предполагающем смены, а также при неполном отработанном месяце.

При сменном графике работы

Сменный график работы предполагает сам по себе суммированный учет часов, поскольку должны учитываться колебания использования рабочего времени, установленного графиком.

Отсюда и правила расчета доплаты до МРОТ:

- Если тарифная ставка не установлена, ее исчисляют по окладу и по часам рабочей недели (40-часовая, 36-часовая, 24-часовая).

- Применение ставки и оклада без учета МРОТ при сменном графике работы, как в иных случаях, запрещено.

- Если работник на полной ставке отработал по графику полный месяц, он получит полную оплату по часам или по окладу, установленных с учетом МРОТ. Доплата до МРОТ не потребуется.

- Если работник на неполной ставке отработал по графику полный месяц, он получит пропорциональную оплату по часам или по окладу, установленных с учетом МРОТ. МРОТ берется пропорционально его ставке (как в примере выше).

- Если имеет место недоработка по графику не по вине работника, ему производится доплата по правилам ст. 155 ТК РФ.

- Все доплаты до МРОТ должны учитываться в пределах установленной для работника продолжительности рабочей недели, вне зависимости от его фактического графика. Продолжительность рабочей недели не может быть выше 40 часов (ТК РФ, ст. 91). Все расчеты тарифов, оклада, в том числе и при сменном графике работы, не должны нарушать этих положений. Если по итогам расчетного периода имеет место переработка, она оплачивается работнику дополнительно. В доплату до МРОТ эта оплаченная переработка не входит.

Правомерно ли требование уволившегося работника, который в течение трех лет получал заработную плату ниже регионального МРОТ, доплатить ему заработную плату до минимальной?

При неполном отработанном месяце

ВАЖНО! Образец приказа о доплате к зарплате до МРОТ от КонсультантПлюс доступен по ссылке

Итак, мы выяснили, что применение (или неприменение) доплаты до МРОТ учитывает на практике множество факторов:

- сам региональный МРОТ;

- фактические выплаты работнику, включающие зарплату и доплаты согласно ТК РФ;

- его ставку, полную или частичную;

- установленную норму времени для работника.

Как действуют эти положения при неполном отработанном месяце? Разберем ситуацию, при которой работник трудился неполный месяц, к примеру, по причине его увольнения. Пусть охранник, упомянутый ранее в примере, имеет оклад 20 000,00 руб., других выплат нет. Работает на полную ставку, для него установлена 40-часовая рабочая неделя. Охранник отработал в текущем месяце по графику всего 35 часов и затем уволился. Выясним, положена ли ему в этой ситуации доплата до МРОТ.

В текущем месяце у него 143 рабочих часа по норме. Оплата труда составит: 20000,00: 143*35 = 4895,10 руб. Несмотря на то что сумма меньше МРОТ (11280 рублей), доплата работнику не положена, так как оклад за полное отработанное количество часов по ставке (143) больше МРОТ (20000 рублей).

Исключение из МРОТ компенсационных, стимулирующих и иных выплат

Согласно ст. 133 Трудового кодекса РФ (далее — ТК РФ) месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда (далее — МРОТ). В соответствии со ст. 315–317 ТК РФ оплата труда в районах Крайнего Севера и приравненных к ним местностях осуществляется с применением районных коэффициентов и процентных надбавок к заработной плате.

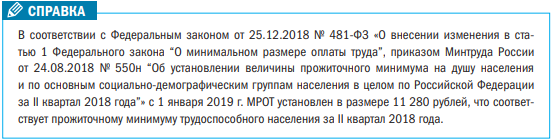

Это было подтверждено Конституционным Судом РФ еще в Постановлении от 07.12.2017 № 38-П, которым положения ст. 129, чч. 1 и 3 ст. 133, чч. 1–4, 11 ст. 133.1 ТК РФ признаны не противоречащими Конституции РФ, поскольку по своему конституционно-правовому смыслу они не предполагают включения в состав МРОТ районных коэффициентов (коэффициентов) и процентных надбавок, начисляемых в связи с работой в местностях с особыми климатическими условиями.

С учетом начисления районных коэффициентов и процентных надбавок к заработной плате минимальный уровень заработной платы с 1 января 2019 г. составляет от 11 280 рублей в центральных и южных регионах России до 33 840 рублей в Чукотском автономном округе (районный коэффициент — 2 и процентная надбавка к заработной плате — 100 %).

Исходя из положений ст. 135 ТК РФ системы оплаты труда включают:

• размеры тарифных ставок, окладов (должностных окладов);

• доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных;

• системы доплат и надбавок стимулирующего характера;

При этом правила определения заработной платы работника и системы оплаты труда, в том числе структура заработной платы, определяются организацией самостоятельно.

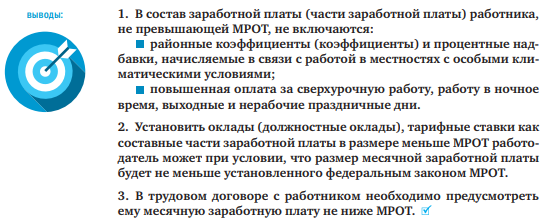

Таким образом, трудовое законодательство допускает установление окладов (должностных окладов), тарифных ставок как составных частей заработной платы в размере меньше МРОТ при условии, что размер месячной заработной платы, включающий в себя все элементы, будет не меньше установленного федеральным законом МРОТ [1].

Постановлением от 11.04.2019 № 17-П «По делу о проверке конституционности положений статьи 129, частей первой и третьей статьи 133, а также частей первой–четвертой и одиннадцатой статьи 133.1 Трудового кодекса Российской Федерации в связи с жалобой гражданина С. Ф. Жарова» (далее — Постановление № 17-П) Конституционный Суд РФ признал взаимосвязанные положения ст. 129, чч. 1 и 3 ст. 133, чч.1–4, 11 ст. 133.1 не противоречащими Конституции РФ, поскольку по своему конституционно-правовому смыслу в системе действующего правового регулирования они не предполагают включения в состав заработной платы (части заработной платы) работника, не превышающей МРОТ, повышенной оплаты сверхурочной работы, работы в ночное время, выходные и нерабочие праздничные дни.

Таким образом, из содержания Постановления № 17-П прямо следует, что начиная с 13 апреля 2019 г. повышенная оплата сверхурочной работы, работы в ночное время, выходные и нерабочие праздничные дни не включается в состав заработной платы (части заработной платы) работника, не превышающей МРОТ.

В соответствии со ст. 16 ТК РФ трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого ими в соответствии с Трудовым кодексом РФ.

Статья 57 ТК РФ предусматривает, что обязательными для включения в трудовой договор являются условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника), доплаты, надбавки и поощрительные выплаты.

При заключении трудового договора с работником необходимо предусмотреть ему месячную заработную плату в размере не ниже МРОТ (с учетом Постановления № 17-П), в районах Крайнего Севера и приравненных к ним местностях — не ниже МРОТ (с учетом Постановления № 17-П) с начисленным сверх МРОТ районным коэффициентом и процентной надбавкой.

Если впоследствии работнику предложат изменение условий труда (перевод на работы с вредными и (или) опасными условиями труда, совмещение профессий (должностей), расширения зон обслуживания и т. д.), необходимо установить ему доплату сверх заработной платы, установленной трудовым договором.

[1] Определение Верховного Суда РФ от 08.08.2016 № 72-КГ16-4.

Т. В. Маленко, заместитель директора Департамента оплаты труда, трудовых отношений и социального партнерства Минтруда России

Зарплата работнику ниже МРОТ: когда такое возможно

За полный месяц работник должен получить не ниже минимального размера оплаты труда. Иначе работодателем заинтересуется налоговая и спросит пояснения по зарплатным отчётам. Разбираемся, какие доплаты идут сверху минималки, и когда всё же зарплата может выйти меньше.

Что значит зарплата не ниже МРОТ

МРОТ — это минимальная месячная зарплата работника по трудовому договору. Если работник отработал полное рабочее время и выполнил все обязанности, начисленная зарплата за месяц не может быть меньше. И у работника на испытательном сроке тоже — ст. 133 ТК РФ.

В работе с самозанятыми планки по минимальной оплате нет.

МРОТ зависит от прожиточного минимума — это сумма на которую, по мнению государства, человек сто процентов выживет. МРОТ устанавливается законом на каждый год. На 2022 МРОТ составляет 12 792 ₽. В 2022 году повысится до 13 890 ₽.

Но чаще в регионе установлен свой повышенный МРОТ. Тогда работодатель должен платить не ниже него. Например, в Москве на 2022 год МРОТ составляет 20 589 ₽ — значит, федеральный для москвичей не действует. Чисто теоретически работодатель может отказаться платить зарплату по повышенному региональному МРОТ. Но на деле это сложно: надо не позднее месяца после введения подать власти региона мотивированный отказ от повышения. Но и то платить по федеральному МРОТ разрешат только временно.

Ещё МРОТ берётся для региона, где работник исполняет обязанности, а не где зарегистрирован работодатель.

Что вычитается, а что идёт сверху

Зарплата состоит из оклада, премий и разных доплат по Трудовому кодексу.

Оклад и премии

Сам по себе оклад может быть меньше МРОТ, если он догоняется ежемесячной премией. А вот компенсировать зарплату ниже МРОТ за прошлые месяцы квартальной или годовой премией нельзя. Такая премия зачтётся только в месяц выплаты. А в остальных месяцах работодатель нарушит закон — так пояснил Минтруд в письме № 14-0/10/В-4085.

Начисленная зарплата точно должна быть не ниже МРОТ. Но из зарплаты работодатель удерживает и переводит в налоговую 13 % НДФЛ. И вот после вычета НДФЛ зарплата на руки может выйти меньше МРОТ. Потому что заплатить налог на доход — это обязанность работника, просто по закону её исполнил работодатель в роли налогового агента, но не своими деньгами, а деньгами работника. ФНС это подтвердила в письме № 03-04-05/101639.

Доплаты сверху МРОТ

- За сверхурочную работу, ночное время и выходы в выходные и праздники. Потому что любые переработки должны прибавляться — Постановление КС РФ № 17-П;

- За работу по совместительству и временную подмену другого работника — Постановление КС РФ № 40-П;

- Климатические доплаты: районный коэффициент и северные надбавки. Чем хуже в городе климат, тем больше должна быть зарплата. До 2018 года климатические надбавки власти могли закладывать в повышенный региональный МРОТ. Теперь уже нельзя, надо доплачивать сверху — Постановление КС РФ № 38-П.

Если МРОТ повысили, зарплату надо повысить тоже с даты повышения МРОТ. И это не считая индексации зарплаты до уровня потребительских цен, которую тоже должен делать работодатель по ст. 134 ТК РФ.

Что нельзя вычитать из зарплаты

Точно нельзя вычесть из зарплаты штраф за нарушение обязанностей и опоздания. Даже если они не выходит за порог минималки. Потому что штрафа как наказания работника нет в законе. А за штраф работнику будет штраф работодателю от трудовых инспекторов — ст. 192 ТК РФ.

Что будет за зарплату ниже МРОТ

За размером зарплаты следит налоговая инспекция. Её видят по ежеквартальным отчётам 6-НДФЛ и расчётам страховых взносов, которые сдаёт работодатель.

Налоговая пришлёт требование пояснений

По каждому отчёту инспекторы проводят камеральную проверку. На это есть три месяца. Если увидят зарплату ниже МРОТ за месяц, спросят письменные пояснения, почему так. На требование налоговой надо ответить в течение пяти дней и приложить копии документов, по которым видно, почему зарплата меньше. О законных причинах снижения будет ниже.

Если пояснения проигнорировать, налоговая заподозрит схему ухода от зарплатных налогов и включит в план выездных проверок. Если на выездной найдёт нарушения, доначислит налоги и оштрафует. А еще передадут сведения в инспекцию труда, и там оштрафуют за серую зарплату.

Штраф от трудовой инспекции

За зарплату меньше МРОТ можно получить штраф по п. 6 ст. 5.27 КоАП РФ. Для ИП это от 1000 до 5000 ₽, для компаний от 30 000 до 50 000 ₽, и отдельный для директора от 10 000 до 20 000 ₽.

Работник взыщет зарплату до МРОТ через суд

Доплату до минималки работник получит через суд. Такое часто бывает, когда в оклад в размере в МРОТ уже включили доплаты за сверхурочные и климатические надбавки.

Можно ли доплатить зарплату

Да, можно. Если зарплату платили ниже, надо пересчитать за прошлые месяцы и доплатить. А по 6-НДФЛ и РСВ сдать корректировки.

Доплатить зарплату придётся с процентами в размере 1/150 текущей ключевой ставки за каждый день просрочки по ст. 236 ТК РФ. Удерживать НДФЛ с процентов не нужно — письмо Минфина № 03-04-05/11096.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Когда зарплата в месяц будет законно ниже МРОТ

Вот случаи, когда зарплата будет меньше МРОТ. Для налоговой это надо подтвердить документами.

Зарплата на руки после удержаний

Из начисленной зарплаты работодатель может удерживать алименты, долги по исполнительным листам и свой материальный ущерб — если его оформил. Тогда зарплата на руки может выйти меньше минималки. Но у удержаний есть предел: вычесть алиментов можно не больше 70 %, а по другим долгам ещё меньше, подробности — в ст. 138 ТК РФ.

Неполная ставка

Полная зарплата полагается за полное рабочее время. Для обычных работников это 40 часов в неделю. Для подростков — 24, для инвалидов — 35, для работников с вредными условиями труда — 36 — ст. 91, 92 ТК РФ.

Работник может работать на неполном дне или неделе. Тогда зарплата пропорционально будет ниже. Например, если продавец работает по полдня на 0,5 ставки, то его московская зарплата будет 10 294,5 ₽: 20 589 × 0,5.

Неполную ставку будет видно из трудовых договоров с работниками и табеля учёта рабочего времени.

Зарплата на неполной ставке в пересчёте на полную всё равно должна быть не ниже МРОТ. А ещё если окажется так, что работодатель лишь формально сократил рабочее время, а на деле он заставляет работать полную смену, это будет переработка, за которую надо заплатить сверхурочные — письмо Минтруда № 14-0/10/В-4085.

Невыполнение нормы при сдельной оплате и мало смен

У работника может быть сдельная оплата труда — когда ему платят за единицу сделанной работы. Но тогда у работодателя должна быть месячная норма этой выработки. А у работника в трудовом договоре она должна быть прописана. Как вариант, у работодателя может быть принят Положение об оплате труда, с которым работник при устройстве на работу ознакомлен.

Оплата за месячную норму сделанного должна быть не ниже МРОТ. Плюс работодатель должен сам обеспечить, чтобы эту норму можно было сделать: предоставить помещение, работающее оборудование, пригодные материалы и обеспечить безопасные условия труда — ст. 163 ТК РФ.

И вот если работник норму не сдал, зарплату можно урезать.

То же самое с повременной оплатой. Только там вместо единицы сделанного, будет час или рабочая смена.

Брак и простой

Полный брак по вине работника не оплачивается. Частичный оплачивается по пониженным расценкам в зависимости от степени годности. Брак надо заактировать — ст. 156 ТК РФ.

Простой, в котором никто не виноват, в размере не меньше ⅔ оклада. Простой по вине работника не оплачивается. О простое работодатель выносит приказ — ст. 157 ТК РФ.

Неденежная форма зарплаты

20 % месячной начисленной зарплаты работнику можно выдать продуктами или вещами, которые произвели в компании работодателя. Но нельзя заплатить купонами, долговыми расписками, алкоголем, наркотиками, ядами и оружием — 131 ТК РФ.

Неденежная зарплата будет законной при соблюдении условий из п. 54 Постановления Пленума ВС № 2:

- От работника есть письменное заявление, что он согласен конкретную часть зарплаты получить не деньгами. Если работник написал заявление на несколько месяцев вперед, он в любой момент отозвать его и потребовать всю зарплату деньгами.

- Натурой дали не больше 20 % от начисленной зарплаты.

- Выданные продукты или товары являются обычным делом в данной отрасли. Например, работнику фермерского хозяйства выдали часть зарплаты картошкой.

- Работник может сам съесть продукты или пустить в хозяйство вещи. Имеется в виду, что работнику не нужно перепродавать натуральную зарплату.

- Товары или еда пересчитаны пропорционально к зарплате по рыночной цене, а не завышены.

Отпуск без содержания

У работника есть право уйти в отпуск без содержания по семейным обстоятельствам — ст. 128 ТК РФ.

Зарплату за это время не начисляют. От работника должно быть заявление, плюс работодатель оформляет приказ об отпуске с конкретными датами.

Трудовой договор на срок до месяца

Если работника взяли на работу по срочному трудовому договору на срок меньше месяца, зарплата будет пропорционально отработанным дням. Но для срочного договора должны быть основания из ст. 59 ТК РФ.

Статья актуальна на 26.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур