Образец договора простого товарищества

Представленный образец использован адвокатом в при оказании юридической помощи доверителю.

Договор простого товарищества

г. Владивосток «10» марта 2018 г.

Общество с ограниченной ответственностью «Логистик» в лице директора Василенко Евгения Юрьевича, действующего на основании устава, именуемое в дальнейшем «Товарищ-1», с одной стороны и Общество с ограниченной ответственностью «Стройинвест» в лице директора Васильева Кирилла Михайловича, действующего на основании устава, именуемое в дальнейшем «Товарищ-2», с другой стороны, вместе именуемые «Стороны», заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Стороны обязуются соединить свои вклады и совместно действовать без образования юридического лица с целью строительства административного здания модульного типа общей площадью 10 105 кв. м по адресу: г. Новосибирск, ул. Российская, 537/1 (Далее – Объект) и благоустройства прилегающей территории.

1.2. Строительство указанного выше административного здания осуществляется Товарищами с целью удовлетворения собственных потребностей в торговых помещениях, а также с целью извлечения прибыли от дальнейшей сдачи в аренду торговых помещений.

1.3. Строительство Объекта будет осуществляться на земельном участке площадью 20000 кв. м, расположенном по указанному в п. 1.1 настоящего договора адресу, находящемся в аренде сроком на 49 лет у Товарища-1 по договору аренды земельного участка № 487 от «15» января 2017 г. План расположения земельного участка прилагается к договору (Приложение 1).

1.4. Товарищ-1 гарантирует, что указанный в п. 1.3 настоящего договора земельный участок на момент подписания настоящего договора в споре и под арестом не состоит, не заложен, в субаренду не передан и не уступлен в любой иной форме и на любых правах, предусмотренных действующим законодательством РФ, не обременен какими-либо иными правами третьих лиц, за исключением арендодателя.

2. ВКЛАДЫ ТОВАРИЩЕЙ, ОБЩЕЕ ИМУЩЕСТВО И ВЕДЕНИЕ ОБЩИХ ДЕЛ

2.1. Вкладом Товарища-1 являются денежные средства в размере 98 000 тысяч рублей, а также право аренды земельного участка, расположенного по адресу: г. Новосибирск, ул. Российская, 537/1. Вклад Товарища-1 оценивается в размере 75 % в общем имуществе Товарищей.

2.2. Вкладом Товарища-2 являются денежные средства в размере 98 000 тысяч рублей, уплачиваемые им в порядке, предусмотренном настоящим договором. Вклад Товарища-2 по настоящему договору оценивается в 25 % в общем имуществе Товарищей.

2.3. Иное внесенное Товарищами имущество, которым они обладали по основаниям, отличным от права собственности, используется в интересах всех Товарищей и составляет наряду с имуществом, находящимся в их общей собственности, а также построенный Объект признаются общей долевой собственностью Товарищей.

2.4. В период строительства незавершенный строительством Объект, материалы, конструкции, детали и т.д. находятся на общем балансе Товарищей.

Ведение бухгалтерского учета и направление отчетности в отношении общего имущества Товарищей по настоящему договору осуществляет Товарищ-1.

2.5. Ведение общих дел по настоящему Договору осуществляется по взаимному соглашению Сторон. Соглашения принимаются на собрании представителей Сторон или путем письменного опроса.

2.6. По окончании строительства Объекта все виды площадей в нем (полезных, общего пользования, помещений инженерного назначения) распределяются между Сторонами следующим образом:

2.6.1. 75% общей площади передается на праве собственности Товарищу-1.

2.6.2. 25% общей площади передается на праве собственности Товарищу-2.

2.7. Указанное в п. 2.6 настоящего договора процентное соотношение не подлежит изменению в зависимости от фактических затрат Сторон на исполнение своих обязательств по настоящему договору.

3. ОБЯЗАННОСТИ И ПРАВА СТОРОН

3.1. Обязанности Товарища-1:

3.1.1. В срок до «31» декабря 2018 г. осуществить строительство Объекта и обеспечить сдачу Объекта в эксплуатацию.

3.1.2. Осуществлять непрерывное и достаточное для своевременной сдачи Объекта в эксплуатацию финансирование строительства.

3.1.3. Осуществлять руководство совместной деятельностью по настоящему Договору, а также ведение общих дел товарищей.

3.1.4. При необходимости привлекать на основании договоров третьих лиц для строительства Объекта, осуществлять руководство и контроль их деятельности, оплачивать их услуги.

3.1.5. Участвовать в проведении рабочей и государственной комиссий по приемке законченного строительством Объекта.

3.2. Обязанности Товарища-2:

3.2.1. Предоставить вклад в общее имущество, согласно п. 2.2 настоящего договора, в срок до 15.03.2017.

3.2.2. Совместно с Товарищем-1 участвовать в проведении рабочей и государственной комиссий по приемке законченного строительством Объекта.

3.3. Любая из Сторон имеет право своевременно и оперативно получать от другой Стороны информацию о ходе выполнения всех обязательств по настоящему договору и осуществлять контроль хода их выполнения.

3.4. В отношении с третьими лицами полномочия каждой из Сторон совершать любые сделки от имени Сторон (в том числе перечисление денежных средств и передачу иного имущества) во исполнение настоящего договора должны подтверждаться доверенностью, выданной другой Стороной.

3.5. Сторона, желающая составить акт выполнения обязательств по финансированию, а также иных обязательств по настоящему договору либо любой другой документ, требующий согласования, передает другой Стороне проект такого акта с приложением соответствующих документов. Другая Сторона в течение семи рабочих дней с момента получения проекта акта (документа) подписывает его или представляет другой Стороне письменный мотивированный отказ.

4. УСЛОВИЯ И ПОРЯДОК ПЕРЕДАЧИ ПЛОЩАДЕЙ

4.1. Не позже одного месяца после проведения обмера здания БТИ Стороны фиксируют в протоколе, уточненное распределение площадей Объекта, которое не должно противоречить процентному распределению данных площадей в соответствии с п. 2.6 настоящего договора. В случае нарушения срока подписания данного протокола или отказа в подписании данного протокола все возможные связанные с этой задержкой дополнительные издержки обязана возместить виновная Сторона.

4.2. После распределения площадей в построенном Объекте Стороны самостоятельно оформляют права собственности на недвижимое имущество в установленном законодательством порядке.

4.3. В случае если одна из Сторон пожелает продать свою долю третьим лицам, другая Сторона имеет приоритетное право на покупку этой доли по цене, предложенной третьим лицам, в течение одного месяца с момента выставления указанной доли на продажу.

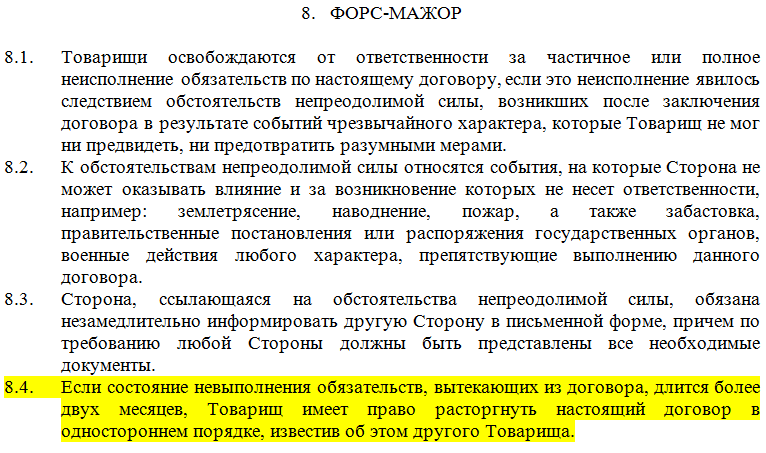

5. ОТВЕТСТВЕННОСТЬ СТОРОН И РАЗРЕШЕНИЕ СПОРОВ

5.1. Стороны обязуются выполнять свои обязательства в полном объеме и в соответствии с условиями настоящего договора. За неисполнение или ненадлежащее исполнение своих обязательств по договору виновная Сторона несет ответственность в соответствии с законодательством РФ.

5.2. Стороны будут стремиться к разрешению всех возможных споров и разногласий, которые могут возникнуть по Договору или в связи с ним, путем переговоров.

5.3. Споры рассматриваются в суде с соблюдением претензионного порядка урегулирования споров. Срок рассмотрения письменной претензии – 15 дней момента ее получения стороной.

5.4. Споры, не урегулированные в процессе переговоров, передаются на рассмотрение Арбитражного суда Новосибирской области.

6. ПРОЧИЕ УСЛОВИЯ

6.1. Настоящий договор вступает в силу с момента подписания его Сторонами и действует до исполнения Сторонами всех своих обязательств по настоящему договору.

6.2. Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из сторон.

7. ПРИЛОЖЕНИЯ К ДОГОВОРУ

Приложение № 1. План расположения земельного участка.

8. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

ООО «Логистик»

ИНН _________ / КПП _________

ОГРН _________

р/с ___________________

в ОАО «НОМОС-БАНК-СИБИРЬ»

ИНН 5405158186 / КПП 540501001

БИК 045004897

к/с 30101810600000000897

Директор _____________ /Василенко Е.Ю./

ООО «Стройинвест»

ИНН _________ / КПП _________

ОГРН _________

р/с _____________________

в ОАО Новосибирский муниципальный банк

ИНН 5404130212 / КПП 540401001

БИК 045017711

к/с 30101810100000000711

Договор простого товарищества (между двумя некоммерческими юридическими лицами без извлечения прибыли; общая цель – модернизация оборудования; ведение общих дел осуществляется совместно; распоряжение долями в общем имуществе осуществляется только с согласия другого товарища)

Документ относится к группе «Распоряжение». Рекомендуем сохранить ссылку на эту страницу в своем социальном профиле или скачать файл в удобном вам формате.

ДОГОВОР N _____ простого товарищества (между двумя некоммерческими юридическими лицами без извлечения прибыли; общая цель – модернизация оборудования; ведение общих дел осуществляется совместно; распоряжение долями в общем имуществе осуществляется только с согласия другого товарища)

1. ПРЕДМЕТ ДОГОВОРА

1.1. Товарищи обязуются соединить свои вклады и совместно действовать без образования юридического лица для достижения цели, не преследующей извлечение прибыли, а именно:

1.1.1. Модернизации следующего оборудования: _________________________ (далее – “Оборудование”).

1.1.2. Разработки технологий, необходимых для модернизации Оборудования.

1.1.3. Разработки проектов для дальнейшего изготовления опытных образцов, необходимых при модернизации Оборудования.

1.1.5. ____________________________________________________ 1 .

1 Договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора. Условие о предмете договора является существенным условием договора (п. 1 ст. 432 Гражданского кодекса РФ). Размер и порядок внесения вклада товарищами являются существенными условиями договора простого товарищества (п. 1 ст. 1041 Гражданского кодекса РФ).

1.2. Сотрудничество Товарищей по настоящему Договору не является предпринимательской деятельностью и не предполагает извлечение прибыли и распределение ее между Товарищами.

1.3. Для достижения поставленных целей Товарищи обязуются соединить следующие вклады:

2. ОБЩЕЕ ИМУЩЕСТВО ТОВАРИЩЕЙ

2.1. Внесенное Товарищами имущество, которым они обладали на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности плоды и доходы признаются их общей долевой собственностью.

2.2. Товарищ не вправе распоряжаться своей долей в общем имуществе без согласия другого Товарища.

2.3. Ведение бухгалтерского учета общего имущества Товарищей поручается 1 Товарищу.

2.4. Кредитор Товарища вправе предъявить требования о выделе его доли в общем имуществе. Если выделение доли в натуре невозможно либо против этого возражает другой Товарищ, кредитор вправе требовать продажи должником своей доли другому Товарищу по цене, соразмерной рыночной стоимости этой доли, с обращением вырученных от продажи средств на погашение долга.

2.5. В случае отказа другого Товарища от приобретения доли должника кредитор вправе требовать по суду обращения взыскания на долю должника в праве общей собственности путем продажи этой доли с публичных торгов.

3. ВЕДЕНИЕ ОБЩИХ ДЕЛ ТОВАРИЩЕЙ

3.1. Ведение общих дел Товарищей осуществляется совместно.

Для совершения каждой сделки требуется согласие всех Товарищей. Такое согласие должно быть получено исключительно в письменном виде путем составления документа, который составляется в двух экземплярах, по одному экземпляру для каждого Товарища.

3.2. В отношениях с третьими лицами полномочие Товарища совершать сделки от имени всех Товарищей удостоверяется доверенностью, выданной ему другим Товарищем.

3.3. Решения, касающиеся общих дел Товарищей, принимаются Товарищами единогласно.

4. РАСПРЕДЕЛЕНИЕ РАСХОДОВ, УБЫТКОВ И ПРИБЫЛИ ТОВАРИЩЕЙ. ОТВЕТСТВЕННОСТЬ ТОВАРИЩЕЙ

4.1. Каждый Товарищ несет расходы и убытки пропорционально стоимости его вклада в общее дело.

4.2. Каждый Товарищ отвечает по общим договорным обязательствам всем своим имуществом пропорционально стоимости своего вклада в общее дело.

4.3. По общим обязательствам, возникшим не из Договора, Товарищи отвечают солидарно.

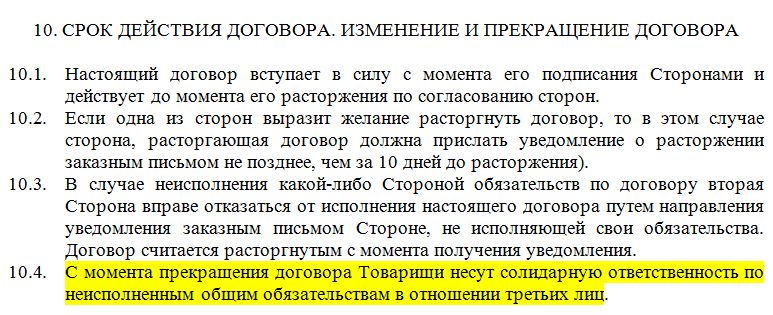

5. СРОК ДЕЙСТВИЯ ДОГОВОРА

5.1. Договор вступает в силу с момента его подписания Товарищами и действует _______________. Договор считается пролонгированным на следующий срок, если ни одна из сторон не заявит о его расторжении за месяц до окончания срока действия Договора.

6. ПРЕКРАЩЕНИЕ ДЕЙСТВИЯ ДОГОВОРА

6.1. Настоящий Договор прекращается вследствие:

– объявления кого-либо из Товарищей несостоятельным (банкротом);

– ликвидации либо реорганизации Товарища;

– отказа кого-либо из Товарищей от дальнейшего участия в настоящем Договоре;

– истечения срока Договора;

– выдела доли Товарища по требованию его кредитора.

6.2. При прекращении Договора вещи, переданные в общее владение и пользование Товарищей, возвращаются предоставившим их Товарищам без вознаграждения.

6.3. С момента прекращения Договора Товарищи несут солидарную ответственность по неисполненным общим обязательствам в отношении третьих лиц.

6.4. Раздел имущества, находившегося в общей собственности Товарищей, и возникших у них общих прав требования осуществляется в порядке, установленном отдельным соглашением между Товарищами, являющимся неотъемлемой частью данного Договора.

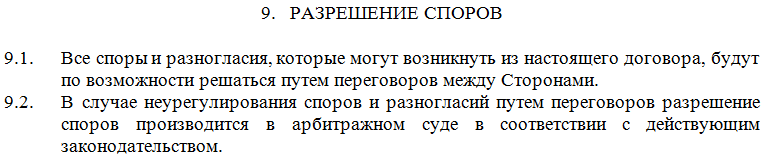

7. РАССМОТРЕНИЕ СПОРОВ

7.1. Все споры и разногласия, которые могут возникнуть из настоящего Договора, будут по возможности разрешаться путем переговоров между Товарищами.

7.2. В случае невозможности разрешения споров путем переговоров Товарищи передают их на рассмотрение в суд в порядке, предусмотренном законодательством Российской Федерации.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ 2

2 Наряду с условием о предмете договора, а также условиями, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, существенными условиями договора являются все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (абз. 2 п. 1 ст. 432 Гражданского кодекса РФ). Таким образом, стороны вправе определить для себя любое условие в качестве существенного, при несогласованности которого договор не может считаться заключенным.

8.1. Во всем, что не урегулировано настоящим Договором, Товарищи будут руководствоваться положениями действующего законодательства Российской Федерации.

8.2. Все дополнительные соглашения действительны, если они совершены в письменной форме и подписаны Товарищами.

8.3. Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждого Товарища.

ДОГОВОР ПРОСТОГО ТОВАРИЩЕСТВА. КАК РАССЧИТАТЬ НАЛОГ НА ПРИБЫЛЬ?

Предположим, несколько организаций и (или) ИП хотят объединить свои усилия в работе над неким проектом, не желая при этом регистрировать новое предприятие. Что им можно посоветовать?

Конечно же, заключить договор простого товарищества.

Что необходимо иметь в виду при заключении такого договора? Как распределить прибыль между участниками? Как правильно исчислить налог на прибыль? Как учесть полученный убыток? Ответы на эти вопросы узнаете, прочитав данный материал.

Кто может стать участником договора простого товарищества?

Участниками договора простого товарищества (в зависимости от целей создания) могут быть (п. 2 ст. 1041 ГК РФ):

– только индивидуальные предприниматели и (или) коммерческие организации – если товарищество создается для ведения коммерческой деятельности (извлечения прибыли);

– коммерческие и некоммерческие организации и физические лица – если товарищество создается для иных целей.

Какие условия необходимо прописать в договоре?

В соответствии с нормами гл. 55 ГК РФ при заключении договора простого товарищества его участники должны согласовать такие условия, как:

а) состав участников совместной деятельности, их цели, а также действия участников, направленные на достижение общей цели;

б) предмет совместной деятельности;

в) срок договора;

г) состав, денежная оценка, порядок внесения вкладов в совместную деятельность;

д) порядок принятия совместных решений и ведения общих дел;

е) перечень лиц, имеющих право подписи документов в рамках совместной деятельности;

ж) порядок ведения бухгалтерского и налогового учета;

з) порядок распределения прибыли, покрытия убытков и расходов на содержание общего имущества;

и) обязанности товарищей по содержанию общего имущества и порядок возмещения расходов, связанных с выполнением этих обязанностей;

к) порядок покрытия расходов и убытков, связанных с совместной деятельностью товарищей. (При отсутствии соглашения по данному вопросу каждый товарищ несет расходы и убытки пропорционально стоимости его вклада в общее дело.)

Каков порядок ведения общих дел товарищей?

Под этим порядком обычно понимаются заключение сделок от имени простого товарищества, исполнение общих обязательств товарищей перед третьими лицами, ведение бухгалтерского и налогового учета и т.п.

Как следует из п. 1 ст. 1044 ГК РФ, в простом товариществе общие дела можно вести одним из трех способов:

– ведение общих дел осуществляется совместно всеми участниками простого товарищества. В этом случае каждый заключаемый договор с третьими лицами подписывается всеми товарищами, что обеспечивает непосредственный контроль совершаемых сделок каждым из них;

– каждый участник вправе действовать от имени товарищей. Он самостоятельно ведет учет своих доходов и расходов и определяет заработанную им прибыль. Затем эти данные по всем товарищам суммируются, и каждому участнику распределяется доля прибыли в соответствии с договором;

– общие дела от имени товарищей ведутся определенными участниками.

Вклады участников договора простого товарищества

Каждый из участников простого товарищества имеет возможность пользоваться общим имуществом. Что касается вкладов участников, под ними понимается все, что они вносят в общее дело, в том числе деньги, иное имущество, профессиональные и иные знания, навыки и умения, а также деловая репутация и деловые связи (п. 1 ст. 1042 ГК РФ).

При этом согласно п. 2 ст. 1042 ГК РФ вклады товарищей предполагаются равными по стоимости, если иное не следует из договора простого товарищества.

Пунктом 1 ст. 1043 ГК РФ определено, что внесенное товарищами имущество, которым они обладали на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности доходы признаются их общей долевой собственностью (если иное не установлено законом или договором простого товарищества либо не вытекает из существа обязательства).

Как распределяется прибыль между товарищами?

В силу ст. 1048 ГК РФ ее распределение осуществляется пропорционально стоимости вкладов товарищей в общее дело (если иное не предусмотрено договором простого товарищества или иным соглашением товарищей).

Таким образом, результаты распределения между участниками договора простого товарищества полученной от совместной деятельности прибыли, а также покрытия расходов и убытков, связанных с их совместной деятельностью, должны быть зафиксированы в протоколе общего собрания товарищей. Подписанный всеми товарищами протокол общего собрания является одним из документов, на основании которых каждый из участников договора простого товарищества вправе отразить в своих учетных документах данные о сумме полученной лично им прибыли (дохода) от совместной с другими товарищами деятельности.

Исчисление и уплата налога на прибыль в рамках договора

о совместной деятельности

Согласно ст. 19 НК РФ налогоплательщиками признаются организации и физические лица, на которых НК РФ возложена обязанность уплачивать налоги и (или) сборы. При этом в соответствии с п. 2 ст. 11 НК РФ под организацией следует понимать юридическое лицо, образованное по нормам законодательства РФ. При заключении договора простого товарищества юридическое лицо не образуется. Таким образом, простое товарищество не является плательщиком налога на прибыль; его участники самостоятельно уплачивают налог на прибыль с причитающейся им доли реализованной продукции, а также подают налоговые декларации.

Самый распространенный способ ведения дел в рамках простого товарищества – это ведение дел от имени товарищей определенными участниками. Если в договоре простого товарищества участвуют организации и индивидуальные предприниматели, ведение общих дел должно быть поручено организации.

Если ведение общих дел товарищей поручается одному участнику (группе участников), его полномочия должны быть подтверждены доверенностью от всех иных участников договора на право ведения общих дел (либо соответствующей нормой договора простого товарищества).

Имейте в виду, если кто-то из товарищей до заключения договора определял доходы и расходы по кассовому методу, с начала налогового периода, в котором был заключен такой договор, он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в котором был заключен этот договор (п. 4 ст. 273 НК РФ).

Передача участником товарищества имущества

в качестве вклада

Передача налогоплательщиками имущества, в том числе имущественных прав, в качестве вкладов участников товарищества не признается реализацией товаров (работ, услуг) для целей исчисления налога на прибыль (п. 1 ст. 278 НК РФ). Кроме того, при определении налоговой базы не учитываются расходы в виде вклада в простое товарищество (п. 3 ст. 270 НК РФ). Таким образом, передача имущества в совместную деятельность для целей налогообложения не влечет появления у передающей стороны ни доходов, ни расходов.

Если в качестве вклада передается имущество, возникает вопрос: по какой оценке оно принимается в налоговом учете простого товарищества? Ведь денежная оценка имущества, вносимого в качестве вклада каждым товарищем, производится по соглашению сторон в договоре и может не совпадать с его стоимостью, сформированной в налоговом учете у передающей стороны.

В бухгалтерском учете вклады, внесенные участниками совместной деятельности, отражаются товарищем, ведущим общие дела, на счете по учету вкладов товарищей в оценке, предусмотренной договором. Об этом говорится в п. 18 ПБУ 20/03 “Информация об участии в совместной деятельности”. Что касается Налогового кодекса, этот вопрос в нем не урегулирован.

Полагаем, если и в налоговом учете простого товарищества имущество будет принято в оценке, предусмотренной договором, и при этом договорная оценка превысит налоговую стоимость, споров с налоговыми органами не избежать. В такой ситуации можно посоветовать организациям имущество, передаваемое как вклад в простое товарищество, оценивать в договоре по данным налогового учета передающей стороны.

При передаче в качестве вклада основного средства амортизация по нему исчисляется по правилам ст. 258 – 259.3 НК РФ и подлежит учету в составе расходов, уменьшающих доходы, полученные простым товариществом. Аналогично у предприятия, передавшего амортизируемое имущество для использования в простом товариществе, в периоде такого использования на переданное имущество амортизация не начисляется. Следовательно, товарищ, ведущий общие дела, в отношении полученного от участника объекта ОС будет начислять по нему амортизацию начиная с месяца, следующего за месяцем получения (п. 4 ст. 259 НК РФ).

Обязанности товарища, ведущего общие дела

Согласно п. 2 ст. 1043 ГК РФ товарищ, ведущий общие дела, обязан вести бухгалтерский учет простого товарищества.

В соответствии с п. 17 ПБУ 20/03 он должен обеспечивать обособленный учет операций (на отдельном балансе) по совместно осуществляемой деятельности и операций по своей обычной деятельности. Показатели отдельного баланса в бухгалтерский баланс товарища, ведущего общие дела, не включаются.

В Налоговом кодексе прямо не говорится о раздельном учете уполномоченным товарищем. Однако полагаем, что при его отсутствии невозможно установить величину расходов и определить финансовый результат по совместной деятельности, поэтому такой раздельный учет нужно вести.

По общему правилу, изложенному в ст. 313 НК РФ, порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой приказом (распоряжением) руководителя. Считаем, что для ведения налогового учета товарищества необходимо разработать учетную политику либо взять за основу учетную политику для целей налогообложения одного из участников.

В ней следует предусмотреть:

– порядок начисления амортизации по амортизируемому имуществу (ст. 259 НК РФ);

– способы оценки материалов при их отпуске в производство (п. 8 ст. 254 НК РФ) и товаров при их продаже (п. 1 ст. 268 НК РФ);

– метод нормирования процентов по долговым обязательствам (ст. 269 НК РФ) и т.д.

Порядок налогообложения совместной деятельности в форме простого товарищества регулируется ст. 278 НК РФ.

Товарищ, уполномоченный вести налоговый учет, обязан (п. 3 ст. 278 НК РФ):

– определять нарастающим итогом по результатам каждого отчетного (налогового) периода прибыль каждого участника товарищества пропорционально его доле, установленной соглашениями, в прибыли товарищества, полученной за этот период от деятельности всех участников товарищества;

– ежеквартально в срок до 15-го числа месяца, следующего за отчетным (налоговым) периодом, сообщать каждому участнику товарищества о суммах причитающихся ему доходов, то есть до 15 апреля, 15 июля, 15 октября и 15 января. Это связано с тем, что согласно п. 3 ст. 286 НК РФ в отношении доходов, получаемых товарищами от участия в простых товариществах, уплачиваются только квартальные авансовые платежи по итогам отчетного периода.

Налоговым кодексом не регламентирован порядок сообщения уполномоченным товарищем сведений остальным товарищам. Полагаем, что результаты распределения между участниками договора простого товарищества полученной от совместной деятельности прибыли отражаются в уведомлении, форму которого товарищи (товарищ, ведущий общие дела) могут разработать самостоятельно.

Учет доходов товарищами

Согласно п. 4 ст. 278 НК РФ доходы, полученные от участия в товариществе, включаются в состав внереализационных доходов (п. 9 ст. 250 НК РФ) налогоплательщиков – участников товарищества и подлежат налогообложению в порядке, установленном гл. 25 НК РФ.

В силу ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, определяемая в соответствии с гл. 25 НК РФ.

Порядок образования и распределения прибыли простым товариществом установлен в гл. 55 ГК РФ, которая подлежит применению на основании ст. 11 НК РФ.

Из приведенных норм (а также ст. 1041, 1048 ГК РФ) следует, что под доходом от участия в простом товариществе нужно понимать фактическую прибыль (определенную с учетом понесенных расходов), которая распределяется как доход каждого участника товарищества.

Таким образом, доля прибыли, распределенная в пользу того или иного участника в соответствии с договором простого товарищества, учитывается им в составе внереализационных доходов на конец отчетного периода и отражается в налоговой декларации по строке 100 приложения 1 к листу 02.

Утверждена Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@.

Убытки простого товарищества

Согласно п. 4 ст. 278 НК РФ убытки от совместной деятельности, полученные по данным налогового учета, между участниками не распределяются и при налогообложении прибыли ими не учитываются.

Таким образом, федеральный законодатель в рамках предоставленной ему дискреции установил особый порядок налогообложения при осуществлении деятельности по договору простого товарищества – с учетом в том числе особенностей порядка распределения прибыли, расходов и убытков простого товарищества (см. Определение КС РФ от 04.06.2013 N 873-О, Письмо ФНС России от 24.12.2013 N СА-4-7/23263).

Налог на прибыль при прекращении действия договора

Основания прекращения договора простого товарищества прописаны в ст. 1050, 1052 ГК РФ. Совместная деятельность может быть прекращена, например, в связи с достижением предусмотренной договором цели или истечением срока действия договора.

Согласно п. 5 ст. 278 НК РФ при прекращении действия договора простого товарищества его участники при распределении дохода от деятельности товарищества не корректируют ранее учтенные ими при налогообложении доходы на доходы, фактически полученные ими при распределении дохода от деятельности товарищества.

Иными словами, если доходы, полученные участником по итогам последнего отчетного (налогового) периода перед окончанием совместной деятельности, меньше доходов, полученных в предыдущие отчетные периоды, то налог на прибыль в сторону уменьшения не пересчитывается.

Согласно п. 2 ст. 1050 ГК РФ при прекращении совместной деятельности имущество, переданное в общее владение и (или) пользование товарищей, возвращается владельцам без вознаграждения, если иные условия не установлены соглашением сторон. Раздел имущества, находящегося в общей собственности участников, осуществляется в порядке, закрепленном в ст. 252 ГК РФ, в частности, также по соглашению между товарищами.

В целях налогообложения прибыли имущество, получаемое участником при прекращении совместной деятельности, учитывается следующим образом. В соответствии с пп. 5 п. 1 ст. 251 НК РФ при определении базы по налогу на прибыль не учитываются доходы в виде имущества, имущественных прав и (или) неимущественных прав, имеющих денежную оценку, которые получены в пределах вклада участником договора простого товарищества (договора о совместной деятельности) или его правопреемником в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества.

При прекращении действия договора простого товарищества и возврате имущества у участника совместной деятельности:

– превышение стоимости возвращаемого имущества, полученного в результате разделения имущества совместной деятельности, над стоимостью имущества, ранее переданного участником в качестве вклада в простое товарищество, включается в состав внереализационных доходов как доход, полученный от участия в товариществе (п. 9 ст. 250 и пп. 5 п. 1 ст. 251 НК РФ);

– отрицательная разница между оценкой возвращаемого имущества и оценкой, по которой это имущество ранее было передано по договору простого товарищества, не признается убытком для целей налогообложения (п. 6 ст. 278 НК РФ).

Простое товарищество: уникальный инструмент для бизнеса

Специалисты TaxCoach объясняют, что простое товарищество, при всей кажущейся сложности его применения, — это уникальный инструмент, предоставляющий возможности для влияния на весь комплекс налоговой, имущественной и управленческой безопасности. Преимущество применения договора простого товарищества в том, что он позволяет не только связать между собой несколько компаний и/или индивидуальных предпринимателей, имеющих целью достижение совместного экономического результата, но и достаточно гибко подходить к регулированию налоговых последствий деятельности каждого из товарищей.

Так, простое товарищество помогает связать между собой самостоятельные компании отдельных циклов единого процесса (закуп, производство, сборка, монтаж, сбыт и т.д.) без создания юридического лица. Заключение договора простого товарищества торговой и производственной компаниями для производства и реализации конкретного вида продукции уже становится стандартной практикой. Торговая компания владеет коммерческими связями, навыками по сбыту товара, денежными средствами, а производственная компания — навыками производства и производственным оборудованием. Объединив свои усилия, они совместно производят и продают продукцию, а прибыль от общей деятельности делят между собой в согласованных пропорциях.

Обратившись к нормам Гражданского кодекса РФ, можно выделить следующие характерные черты Простого товарищества:

простое товарищество — это объединение двух и более лиц (товарищей). Субъектный состав простого товарищества зависит от целей совместной деятельности, для осуществления которой оно создается. Так, сторонами договора простого товарищества, заключаемого в целях осуществления предпринимательской деятельности (извлечения прибыли) могут быть только коммерческие организации и индивидуальные предприниматели; в случае создания простого товарищества для достижения иных, не запрещенных законом, целей круг субъектов, имеющих право участвовать в создании такого товарищества, Гражданским кодексом не ограничен;

простое товарищество не образует юридическое лицо — это объединение самостоятельных хозяйствующих субъектов. Т.е. юридическая конструкция (виртуальный субъект), существующая только на бумаге;

цель создания простого товарищества может быть любой: ведение производственной, торговой деятельности, строительство, разработка, ведение сельского хозяйства и т.д.;

в целях осуществления совместной деятельности товарищи вносят вклады в виде: имущества, имущественных прав, денежных средств, ценных бумаг; навыков, умений, знаний, опыта; деловых связей, деловой репутации, прав использования объектов интеллектуальной собственности и т.д. Размер, вид и стоимость вносимого каждым товарищем вклада определяется конкретными целями совместной деятельности, возможностями каждого из товарищей и их договоренностями между собой.

Участвуя в договоре простого товарищества, каждый из товарищей свободен в одновременном ведении и обычной для него хозяйственной деятельности: в заключении договоров, выполнении работ, оказании услуг, осуществлении производства и/или реализации товаров не в интересах товарищества. И даже участвовать в другом Договоре простого товарищества.

Для третьих лиц при этом ничего не меняется: участники простого товарищества могут не афишировать во вне заключение такого договора (так называемое негласное товарищество). Поэтому третьи лица могут не знать, действует ли организация в своих интересах или в интересах товарищества.

При этом, в случае одновременного осуществления деятельности в своем интересе и в интересах товарищества, участник простого товарищества должен обеспечить раздельный учет доходов и расходов, имущества. Также рекомендуем каждому товарищу открыть отдельный расчётный счёт для учёта доходов и расходов в рамках совместной деятельности. В договоре простого товарищества также возможно предусмотреть, что любые действия товарища по умолчанию являются действиями в интересах товарищества.

Вместе с тем, например Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС» закреплено: «В случае, если реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества счетов-фактур порядковый номер счета-фактуры через разделительный знак »/” (разделительная черта) дополняется утвержденным участником товарищества цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества” (п.1 разд.II).

На практике совместная деятельность выглядит следующим образом:

Товарищи, каждый из которых обладает каким-либо активом, объединяют свои вклады по Договору простого товарищества. После этого каждый из товарищей реализует порученную ему функцию (закупает, производит, продает, монтирует). Доходы и расходы совместной деятельности учитываются в «общем котле», не реже 1 раза в квартал определяется финансовый результат — прибыль товарищества, который и распределяется между товарищами. Именно этот доход учитывается товарищами в целях налогообложения и с него необходимо уплатить налог на прибыль или единый налог по УСН.

Товарищ, ведущий общие дела

В соответствии с действующим законодательством помимо «основной роли» у участника Договора Простого товарищества могут быть три различных статуса:

Участник, ведущий бухгалтерский учет общего имущества товарищей (п. 2 ст. 1043 ГК РФ);

Участник, ведущий общие дела от имени всех товарищей на основании п. 2 ст. 1044 ГК РФ;

Участник, ведущий общий учет операций, подлежащих обложению НДС в соответствии со ст. 174.1 НК РФ

Особенности налогообложения договора простого товарищества:

1) Полученная товариществом прибыль облагается на уровне товарищей, согласно применяемой ими системе налогообложения.

В целях налогообложения доходов каждый товарищ будет учитывать у себя не выручку, а часть прибыли (финансовый результат деятельности), которую ТВОД распределит пропорционально (или не пропорционально, как стороны установят в договоре) размеру вкладов (п.4 ст. 278 и п.9 ст. 250 НК РФ). Соответственно, налогообложение доходов осуществляется у Товарищей по их ставкам в соответствии с применяемым режимом налогообложения — ОСН или УСН.

Важно! Упрощенец, участвуя в простом товариществе, может применять только объект «Доходы минус Расходы»! ЕНВД также запрещено.

Это обстоятельство может стать непреодолимым препятствием для работы в рамках товарищества в тех случаях, когда потенциальные заказчики Товарищества тщательно анализируют финансовые показатели своих контрагентов, определяя допустимость сотрудничества, в том числе, на основе величины выручки (дохода от реализации) контрагента.

3) Финансовый результат товарищества определяется поквартально.

4) Вся деятельность в рамках простого товарищества облагается налогом на добавленную стоимость (НДС), независимо от того, какие режимы налогообложения применяют его участники. Иными словами: даже если все участники простого товарищества находятся на упрощенной системе налогообложения, вся выручка от совместной деятельности в рамках простого товарищества будет облагаться НДС. При этом также есть право на применение налоговых вычетов по НДС.

В связи с этим заключать договоры поставки товаров (оказания услуг, выполнения работ) от имени простого товарищества и выставлять по ним счета-фактуры может любой товарищ, а не только «товарищ, ведущий общие дела». А вот счета-фактуры по затратным договорам (приобретение материалов, товаров (услуг), арендная плата для целей ведения совместной деятельности) должны быть оформлены именно на товарища, ведущего общие дела.

При этом простое товарищество начисляет НДС по общим правилам: может использовать льготные ставки 10% и 0%, пользоваться освобождением от НДС определенных операций в соответствии со ст.149 НК РФ.

5) Декларацию по НДС по результатам деятельности товарищества подает один из товарищей.

Учитывая, что простое товарищество не является самостоятельным юридическим лицом и, соответственно, налогоплательщиком, НК РФ ввел специальную роль — «лицо, исполняющее обязанности плательщика НДС». Им, как правило, является ТВОД. Причем в качестве такого товарища может выступать как организация, так и индивидуальный предприниматель, вне связи с их системой налогообложения.

Участник, ведущий учет операций, предоставляет одну декларацию — как по собственным, так и по операциям простого товарищества.

товарищ — «упрощенец» осуществляет вид деятельности, подпадающий под пониженные ставки единого налога, устанавливаемые на уровне субъектов РФ (например, в Свердловской области — 5% для производственных, строительных и иных видов деятельности, в других регионах есть аналогичные «плюшки»);

в совместной деятельности участвует товарищ — вновь зарегистрированный ИП, подпадающий под двухлетние налоговые каникулы по ставке 0% (для некоторых субъектов РФ).

Преимущества договора простого товарищества по сравнению с договором переработки давальческого сырья

Наша задача — связать между собой условные компании «Торговый дом» и «Производство». Производственные активы при этом находятся в собственности отдельного юридического лица — «Хранителя активов», которое применяет ОСН.

Условные исходные данные:

арендная плата, причитающаяся «Хранителю активов» за использование производственного помещения и оборудования, включая коммунальные расходы, — 1,2 млн.руб., в том числе НДС;

ФОТ производственных сотрудников, включая страховые взносы — 3 млн.руб. в месяц;

прочие расходы производства — 500 тыс.руб.

Торговый дом и Производство связаны между собой договором простого товарищества. НДС в составе арендной платы полностью принимается к вычету. Общий доход от совместной деятельности распределяется между товарищами и облагается ими по своей системе налогообложения.

2 вариант:

Между Торговым домом и Производством заключен привычный договор переработки давальческого сырья. Производственная компания, также как в 1 варианте, применяет УСН с пониженной ставкой налога с доходов. Однако НДС, уплаченный арендодателю, не принимается к вычету, увеличивая себестоимость услуг по переработке.

3 вариант:

Не желая терять вычет по НДС, производственная компания переводится на общую систему налогообложения. Вместо УСН с пониженными ставками она уплачивает налог на прибыль.

| 1 вариант: Простое товарищество | 2 вариант: Переработка давальческого сырья и Производство применяет УСН | 3 вариант: Производство — это организация, применяющая ОСН | |

| Вычеты по НДС | Нет потерь | — 0,2 млн.руб./месяц (потери 2,4 млн. в год) | Нет потерь |

| Налог с доходов | Дополнительный источник экономии от 5 до 15% (в зависимости от региона) | Дополнительный источник экономии от 5 до 15% (в зависимости от региона) | — |

Мы видим тенденцию, что во втором и третьем случае нам приходится выбирать — сделать выбор в пользу НДС или налога с доходов. Выбор зависит от конкретных показателей. Простое товарищество позволяет убить сразу двух зайцев: не потерять на НДС и оптимизировать налог с доходов.

Другие особенности налогового учета деятельности в рамках договора простого товарищества:

внесение вклада в простое товарищество не учитывается в качестве расходов передающего товарища (подп. 3 ст. 270 НК РФ), что вполне обоснованно — затраты учитываются единоразово в период их несения;

имущество, имущественные и/или неимущественные права, полученные товарищем в пределах его вклада при расторжении договора и распределении общего имущества, не включаются в базу по налогу с доходов (подп.5 п.1 ст.251 НК РФ). Положительная разница соответственно облагается согласно применяемой им системе налогообложения, а отрицательная (то есть убыток) — не учитывается (п.6 ст.278 НК РФ).

налог на имущество в отношении имущества, приобретенного и (или) созданного в процессе совместной деятельности, исчисляется и уплачивается участниками договора пропорционально стоимости их вклада в общее дело. В связи с этим участник, применяющий УСН, освобождается от уплаты налога на имущество в своей доле (ст. 377 НК РФ), если, конечно, налог на имущество по этому объекту не исчисляется, исходя из его кадастровой стоимости (в этом случае налог платят все).

Наряду с широкими возможностями применения договора простого товарищества в сфере налоговой оптимизации, он одновременно является полезным инструментом в разрешении некоторых сложных вопросов управления. Так, наглядный эффект от применения этой договорной конструкции достигается при использовании общего имущества, представляющего неделимый объект.

Например, объект недвижимости находится в общей собственности двух или более лиц, одно из которых не принимает непосредственного участия в оперативной деятельности. Заключение договора простого товарищества позволит второму собственнику в качестве товарища, ведущего общие дела, единолично заключать договоры аренды, договоры на обслуживание и т.п., после чего распределять уже чистый доход («все доходы минус все расходы») в пользу каждого из собственников в согласованных пропорциях.

Все описанное доказывает, что не стоит упускать из внимания такой непростой инструмент как простое товарищество.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Договор о сотрудничестве

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Договор о сотрудничестве в настоящее время пользуется высокой популярностью. Это обусловлено тем, что стороны заключают соглашения на взаимовыгодных условиях для достижения поставленных задач, в то время как осуществление деятельности в одиночку может вызывать довольно много трудностей. Так, настоящее соглашение выражает намерения сторон, которые впоследствии образуют пути взаимодействия Контрагентов в рамках заключаемого договора.

Круг субъектов в рамках сделки о сотрудничестве не ограничен законодательством. Следовательно, в качестве участников соглашения могут выступать как физические и юридические лица, так и индивидуальные предприниматели.

Следует отметить, что какие-либо жесткие требования к содержанию договора также отсутствуют. Главным условием является непротиворечивость законодательству Российской Федерации.

Таким образом, договор о сотрудничестве может заключаться между различными субъектами, а содержание договора напрямую зависит от волеизъявления сторон. Ниже мы подробно характеризуем заключение такого вида договора, обратив внимание на различные нюансы при заполнении содержания документа.

Преамбула

Договор о сотрудничестве

Индивидуальный предприниматель «ИП Суворов», в лице Суворова Анатолия Михайловича, действующего на основании свидетельства о регистрации ИП от 28.03.2022 №18736389, с одной стороны

И

ООО «Снежинка», в лице генерального директора Ласточкина Мирослава Геннадьевича, действующего в соответствии с Уставом общества, с другой стороны

Заключили настоящий договор о нижеследующем:

Преамбула договора содержит в себе информацию, включающую в себя:

- Во-первых, вид заключаемого соглашения (в нашем случае это – договор о сотрудничестве);

- Во-вторых, место (город), в котором оформляется соглашение;

- В-третьих, дата заключения договора;

- В-четвертых, наименование организации, фамилия и инициалы представителей юридического лица, а также фамилия и инициалы предпринимателя.

Все вышеперечисленные позиции в совокупности представляют собой содержание преамбулы в рамках договора о сотрудничестве.

Далее прописываются разделы, содержащие существенные (без наличия которых договор не вступает в юридическую силу) и дополнительные (по усмотрению сторон) условия.

Предмет

Раздел о предмете включает в себя информацию, которая отражает цель заключаемого договора. В нашем случае сутью оформления соглашения является взаимное сотрудничество между его участниками, которые преследуют одну или несколько из следующих целей:

- Увеличение прибыли в связи с объединением сил Контрагентов;

- Повышение качества услуг;

- Совместная деятельность, подразумевающая взаимную поддержку;

- Повышение известности и популярности на рынке;

- Иные цели.

В зависимости от целей и возможностей контрагентов, содержание договора может быть различным. Поэтому, ниже мы постараемся привести лишь пример оформления такого раздела:

В соответствии с настоящим соглашениям стороны договариваются о совместном сотрудничестве, для достижения поставленных ими задач.

К задачам и целям Контрагентов относятся:

• Расширение клиентской базы для увеличения прибыли Контрагентов;

• Рекламная кампания продуктов совместными усилиями;

• Проведение совместных совещаний с целью обмена опытом;

• Проведение онлайн конференций с целью обучения сотрудников Контрагентов;

• Организация рабочих групп с целью повышения эффективности работы.

• Образование новых форм работы.

Согласно положениям настоящего договора стороны осуществляют совместную деятельность в сфере маркетинга.

Контрагенты осуществляют совместную рекламную деятельность своих продуктов.

Стороны оказывают друг другу финансовую поддержку на взаимовыгодных условиях.

Контрагенты делятся информацией, связанной с секретами производства.

Стороны ведут совместный поиск новых партнеров и покупателей.

Права и обязанности

В рамках данного раздела прописывается перечень обязательств, согласно которым стороны действуют. Содержание настоящего раздела может быть различным, так как обязательства напрямую вытекают от сущности соглашения.

Согласно принципу свободы договора, который действует в РФ в настоящее время, стороны могут прописывать в договоре любые условия, которые не противоречат законодательству. Таким образом, Контрагенты могут самостоятельно определять круг своих прав и обязанностей.

Мы же представим наиболее типовые формулировки, которые могут встретиться в рамках рассматриваемого раздела:

Стороны вправе:

• Действовать от своего имени в рамках осуществления совместной деятельности.

• Требовать друг от друга предоставления информации, связанной с ведением совместной деятельности.

• Требовать друг от друга надлежащего исполнения обязательств по договору о сотрудничестве.

• Расторгнуть или изменить условия договора по взаимному волеизъявлению.

Стороны обязуются:

• Не разглашать конфиденциальную информацию.

• Совместными усилиями осуществлять ведение предпринимательской деятельности.

• Помогать друг другу в ведении предпринимательской деятельности.

• Действовать по взаимному согласию.

• Оказывать друг другу поддержку в проведении рекламных кампаний, а также в сфере маркетинга.

• Обмениваться информацией, способствующей эффективному развитию бизнеса.

• Отказывать от заранее не выгодных предложений.

• Действовать надлежащим образом, не нарушая условия договора.

• Нести ответственность за нарушение условий настоящего соглашения.

Общие условия

К общим условиям относятся те положения, которые не относятся к предыдущим разделам, но имеют место быть при оформлении сделки. К таким условиям можно отнести следующие формулировки:

• Договор вступает в силу с момента подписания документа.

• Все разногласия, возникающие в процессе сотрудничества, разрешаются сторонами путем проведения переговоров.

• Договор составлен в двух экземплярах, по одному для каждого из Контрагентов.

В конце договора ставятся подписи сторон и указываются юридические адреса. После подписания договора сделка считается заключенной.

Форма договора простого товарищества

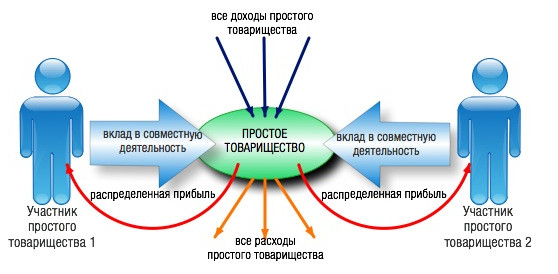

В случае создания простого товарищества члены подписывают соответствующий договор. О том, как грамотно составить такой документ, какими правами и обязанностями обладают участники – в этой статье.

Возможности простого товарищества

Если участники намерены объединить свои возможности, чтобы решить определенную деловую задачу, им необязательно образовывать юридическое лицо – можно создать простое товарищество. Минимальное количество сторон составляет две, максимальное – неограниченно. При этом стать товарищами могут:

- индивидуальные предприниматели;

- любые юридические лица.

В качестве вклада заинтересованные лица могут совершить как материальную (финансовую), так и нематериальную инвестицию:

- денежные средства;

- физическое имущество – оборудование, сырье, материалы и т.п.;

- определенные знания, умения, профессиональные компетенции;

- деловая репутация, дающая возможность дополнительного привлекать средства, формировать связи с партнерами, которые могут содействовать решению задач.

Члены вносят имущество или денежные средства в равных долях или в соответствии со своим изначальным уговором. В некоторых случаях измерить персональный вклад достаточно трудно (например, в случае с профессиональными знаниями или деловой репутацией), поэтому участники сами разрабатывают систему критериев, по которым будут распределяться доходы. В общем случае доходы распределяются с учетом вклада (т.е. пропорционально).

Преимущества создания товарищества вместо иных форм (ООО, ИП и т.п.) очевидны:

- Прежде всего, сам факт объединения усилий предпринимателей и компаний не несет никаких налоговых последствий для товарищества. То есть каждая сторона обязана самостоятельно уплачивать все налоги, связанные непосредственно с ее деятельностью, а товарищество подобные взносы не делает.

- Создать и выйти из такой формы объединения намного проще по сравнению с юридическим лицом.

- Нет никаких законодательных ограничений на создание общества, исключая случаи, когда компаньоны предполагают заниматься противозаконной деятельностью.

- Участники могут сами установить круг своих прав, обязанностей, режим, формы, условия взаимодействия, правила распределения прибыли и т.п.

Именно для этих целей представители должны грамотно разработать и подписать соответствующий договор, который подробно рассматривается далее.

Как правильно составить договор: пошаговая инструкция

В законодательстве не содержится единой формы договора (который также называются договором о совместной деятельности), однако есть упоминания о существенных условиях. В деловой практике сложились свои традиции составления этого документа. Рассмотрим общие принципы оформления.

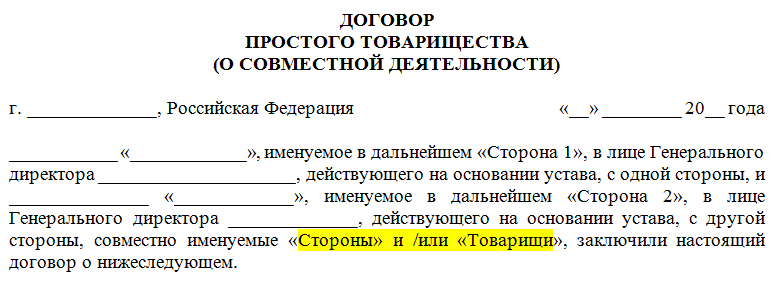

Преамбула

Как и в большинстве случаев, в самом начале документа прописывается дата подписания и место составления (город). Участники указывают свои наименования (полное официальное название компании или ИП – например, Индивидуальный предприниматель Светозарова Екатерина Петровна или Общество с ограниченной ответственностью «Лакшери»). Также прописывают, в лице кого действует компания – ФИО должностного лица и официальное название его должности (чаще всего генеральный директор). По тексту договора партнеров можно именовать «Сторона 1» и «Сторона 2» или «Товариши».

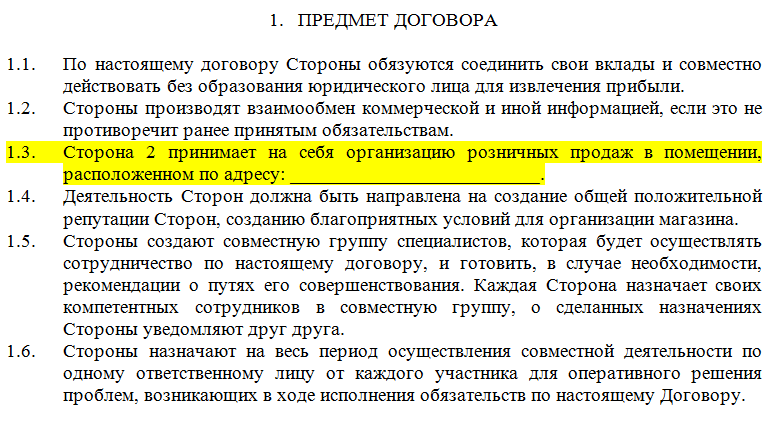

Предмет

Это основная часть документа, которая определяет всю суть соглашения. Участники должны очень конкретно прописывать, о чем они договорились. Предполагается указывать отдельно общие цели деятельности и отдельно обязательства каждой стороны (если предполагается четкое разделение обязанностей):

- Обычно всегда прописывается утверждение о том, что компаньоны отражают свои вклады для решения общей задачи/группы задач, но при этом не образуют юридическое лицо – т.е. прописывают суть товарищества.

- Отдельно можно указать общую цель и порядок взаимодействия для достижения этой цели (общая группа работников, уведомление участников о ключевых решениях, совместное подписание документов и т.п.).

- Обязанности конкретной стороны – например, как показано ниже, один из участников должен организовать торговую точку по конкретному адресу.

ОБРАТИТЕ ВНИМАНИЕ. В практике работы простых товариществ распространено назначение представителей от каждой организации для более тесного взаимодействия – отдельный пункт договора можно посвятить именно этой задаче.

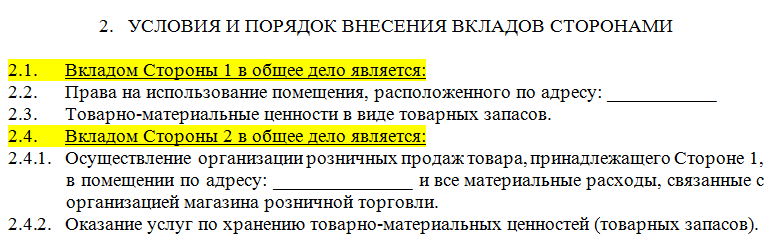

Порядок внесения вкладов

Это тоже обязательный пункт, потому что смысл деятельности партнеров и юридическое значение соглашения всегда включает подробное описание вклада каждой организации. Особенности вклада прописываются подробно – например, определенная сумма средств, оборудование, предоставление помещения, услуги хранения материальных ценностей и т.п.

Совместная собственность

Далее указывают объекты, которые относятся к общей собственности компаньонов. Речь идет о доходах, которые предполагается получить в случае осуществления их общей деятельности. В этом же пункте указывают, как будут хранить общую собственность, и кто понесет издержки в связи с этим.

Порядок ведения общих дел

Это основной пункт, который подробно раскрывает предмет соглашения. По сути, это и есть основные обязанности партнеров, предусмотренные текстом договора. Поэтому при описании следует стремиться к максимальной конкретности. Разделяют общие дела и обязанности каждой стороны. При этом в документе можно прямо предусмотреть ситуации, когда один представитель совершает определенные сделки от имени всего товарищества, хотя и без получения соответствующего согласия. Если будет установлено, что подобное решение полностью соответствует интересам совместной организации, то этому компаньону нужно будет компенсировать все расходы.

Например, возникает ситуация, когда одна из сторон может выгодно вложить денежные средства, приобрести товары или услуги по очень выгодной цене. При этом она действует в условиях дефицита времени – т.е. не успевает согласовать свои действия с партнером, как это и было предусмотрено текстом документа. Однако приобретение товара по сниженной цене порождает выгоду для обеих участников, поэтому партнеру нужно будет возместить издержки, связанные с покупкой.

Порядок распределения расходов и убытков

Подобной информации тоже лучше выделить отдельный пункт. Следует разработать простую математическую формулу (процентное отношение), на основе которой можно будет рассчитать все расходы в связи с издержками и убытками, которые партнеры будут возмещать за свой счет. Можно также отдельно указать, что в случае значительного изменения рыночной ситуации партнеры могут изменить и долю расходов, однако об этом необходимо составить дополнительное соглашение.

Неразглашение коммерческой информации

Практика составления различных соглашений при совершении сделки обычно предполагает внесение пункта о конфиденциальности – неразглашение определенных сведений, имеющих отношение к коммерческой тайне. В товариществе стороны также могут определиться с тем, какая информация относится к закрытой, о чем отдельно прописать в договоре.

ОБРАТИТЕ ВНИМАНИЕ. При взаимодействии с третьими лицами участники не обязаны раскрывать факт того, что они состоят в партнерстве со своим товарищем. Если в тексте прямо прописывается, что сторонам запрещается разглашать эту информацию, то такое товарищество называют негласным – о его существовании знают только сами партнеры.

Ответственность партнеров

В случае несоблюдения обязательств, несвоевременного исполнения договора, частичного или полного уклонения от своих обязанностей стороны несут определенную ответственность. Обычно работает формула «возмещение убытков в связи с нарушением договора». Однако можно вводить и дополнительные виды ответственности. Если партнеры не прописали конкретные ситуации, они будут руководствоваться законодательством РФ.

Обстоятельства непреодолимой силы

Как и в обычных соглашениях, в соглашении о товариществе обязательно описывают возможные риски, связанные с обстоятельствами форс-мажорного характера – т.е. бедствия, потрясения, военная обстановка и другие события, на которые никто никак не могут повлиять. При этом можно дополнительно закрепить право любого компаньона прекратить соглашение в одностороннем порядке, если наступившее обстоятельство длится в течение длительного срока (например, более двух месяцев подряд).

Порядок разрешения споров

Этот пункт тоже желательно прописать – партнеры могут принять обязательство принять все усилия, чтобы решить возможные разногласия в досудебном порядке. Можно более подробно прописать особенности порядка урегулирования – направление уведомлений, претензий, проведение переговоров и т.п.

Срок действия, порядок изменения и прекращения договора

Партнеры должны уточнить, как они будут вносить изменения в свое соглашения, как расторгать его. Отдельным пунктом следует прописать, что в случае окончания действия соглашения, товарищество продолжает нести общую ответственность по тем обязательствам перед третьими сторонами, которые были взяты ранее, во время осуществления общей деятельности. Что касается срока действия, то чаще всего соглашение бессрочно, однако можно также прописать предельный срок действия с возможностью пролонгации (продления).

Заключительные положения

В самом конце документа указывается, как участники будут решать возможные разногласия, как они будут действовать в случае изменения любых данных, которые касаются соглашения и их совместной деятельности. Например, если одна сторона меняет юридический и/или фактический адрес, она должна уведомить соответствующим образом своего партнера. При этом возможные издержки, связанные, например, с дальностью доставки сообщений и грузов, несет партнер, принявший решение об изменении.

Отдельно стоит указать пункт о том, что если предполагается внести какие-либо изменения в текст документа или же дополнить его какими-либо новыми пунктами, разделами, то подобные действия совершаются только на основании дополнительных соглашений, подписанных отдельно и являющихся неотъемлемым приложением к основному договору.

Адреса, подписи, реквизиты

Документ завершает графа с подписями, указанием адреса (официальный юридический адрес компании или индивидуального предпринимателя) и банковских реквизитов. Ставятся также расшифровки подписей и печати (если организации используют их в документообороте).

Виды и юридические особенности

С юридической точки зрения подобные формы взаимодействия принципиально отличаются от деятельности юридического лица. Члены могут действовать совместно, получать большую прибыль, развивать свои контакты с партнерами (третьими лицами) и укреплять деловую репутацию. При этом большое значение имеет модель ведения общих дел:

- Чаще всего каждый партнер имеет право действовать сразу от имени своего и другого товарища – т.е. он может представлять все товарищество.

- Возможно также четкое разделение обязанностей, когда каждая сторона действует только от своего имени. При этом объединение дает возможности в плане реализации совместного проекта, обмена знаниями, деловыми навыками.

- Наконец, дела могут вести и сразу все партнеры, что также закрепляется в тексте документа.

Что касается классификации договоров, то Гражданский кодекс выделяет 3 основания:

- По сроку действия – срочный и бессрочный.

- По уровню раскрытия сведений третьим лицам отдельно выделяют договоры негласного товарищества (все остальные объединяются в условную «открытую» группу).

- По цели совместной деятельности соглашение может быть связано с предпринимательской деятельностью или не связано с нею.

Таким образом, товарищество – это современная форма кооперации, которая при правильной организации способствует значительному прогрессу в бизнесе, а правильно заключенный контракт – одно из обязательных требований для закрепления соответствующих прав и обязанностей.