Новая концепция ЭДО от ФНС: схема выставления электронных счетов-фактур

ФНС планирует к 2024 году перевести весь бизнес на электронный документооборот. Примерный план перехода содержится в концепции развития ЭДО. В связи с этим существенно изменится алгоритм оформления первичной документации и выставления счетов-фактур. Первые шаги в этом направлении уже сделаны. Расскажем, как изменится схема выставления счетов-фактур с 1 июля 2022 года и какие изменения планируются в дальнейшем.

Что изменится с 1 июля 2022 года

С 1 июля утратит силу приказ Минфина России от 10 ноября 2015 года № 174н, который регламентирует способы выставления и получения электронных счетов-фактур. Вместо него вступит в силу новый Порядок. Сейчас счета-фактуры можно выставлять в бумажном и электронном виде. Использование электронной формы возможно только в том случае, если есть техническая возможность, и стороны договорились об электронном документообороте. С 1 июля выставление счетов-фактур по прослеживаемым товарам предусмотрено только в электронном виде. Исключение составляют сделки с физлицами и экспорт товаров.

С 1 июля нельзя будет шифровать счета-фактуры в следующих случаях:

когда нормативными правовыми актами запрещено шифрование информации счетов-фактур;

когда счёт-фактура выставляется по прослеживаемым товарам и содержит регистрационные номера партии товара;

если по договору с продавцом или покупателем оператор ЭДО проверяет электронные счета-фактуры, в том числе на соответствие утверждённому формату.

Новая схема выставления электронного счёта-фактуры

В целом алгоритм выставления электронного счёта-фактуры изменился незначительно.

Продавец формирует электронный документ и отправляет покупателю через своего оператора ЭДО.

Оператор отправляет продавцу уведомление о том, что файл принят, не содержит технических ошибок и дошёл до покупателя.

Покупатель проверяет полученный счёт-фактуру. Если документ оформили правильно, покупатель через своего оператора направляет продавцу извещение об этом.

Если счёт-фактура содержит ошибки, покупатель формирует уведомление об уточнении. Продавец переоформляет документ и направляет его покупателю, процедура повторяется.

Из новшеств можно выделить следующее:

продавец и покупатель не должны сами формировать дополнительный служебный документ-извещение о получении подтверждения оператора ЭДО;

продавец, выставляющий счёт-фактуру, не должен проверять действительность усиленной УКЭП лица, уполномоченного его подписывать;

оператор ЭДО по договору с продавцом может проверять правильность электронного счёта-фактуры и его подписи и в случае отрицательного результата направлять в адрес продавца сообщение об ошибке.

Возможные схемы выставления электронных счетов-фактур

Новый порядок выставления электронных счетов-фактур — первый шаг к повсеместному внедрению электронного оборота между хозяйствующими субъектами. Концепция развития ЭДО предполагает в дальнейшем переход на более совершенные схемы.

В частности, электронные документы будут регистрироваться в системе оператора ЭДО. Оператор будет присваивать каждому документу регистрационный номер. По РНД можно будет найти документ и посмотреть все действия над ним: подписание, аннулирование, редактирование и т.д.

Электронный счёт-фактура

Предполагается, что алгоритм выставления электронного счёта-фактуры будет таким:

Контрагент 1 создаёт электронный документ, подписывает его электронной подписью и регистрирует у оператора ЭДО. Оператор присваивает ему РНД.

Контрагент 1 передаёт этот документ контрагенту 2 любым удобным способом: по электронной почте, в мессенджере, на флэшке или через систему электронного документооборота.

Контрагент 2 получает документ и проверяет его по РНД, обратившись к оператору ЭДО.

Оператор ЭДО направляет в налоговую каждый зарегистрированный документ — автоматически или по запросу.

Обменивайтесь электронными документами с контрагентами через систему ЭДО «Астрал.ЭДО». Новый сервис поддерживает работу с любой электронной подписью и бесплатный роумингбез дополнительных настроек.

Электронный корректировочный счёт-фактура

Схема выставления корректировочного документа разработана по аналогии с алгоритмом выставления первичного счёта-фактуры. Контрагент 1 таким же образом регистрирует КСФ у своего оператора ЭДО, получает РНД и направляет документ контрагенту 2 любым удобным способом. Связывание документов происходит на стороне хозяйствующих субъектов и ФНС, а не оператора ЭДО.

Первичка, требующая подписания двумя сторонами

Концепция предусматривает следующий порядок действий над такими документами:

Контрагент 1 формирует и подписывает документ своей ЭП, а затем направляет его контрагенту 2.

Контрагент 2 проверяет документ, при отсутствии замечаний подписывает его своей ЭП и направляет обратно. Каким образом происходит обмен — выбирают сами хозяйствующие субъекты.

Для документов, которые будут дополнительно определены соответствующими НПА, будет введена обязательная регистрация подписанного с обеих сторон документа у оператора ЭДО. Обязанность по регистрации возлагается на контрагента 1. В результате документ получает РНД и при необходимости направляется в ФНС.

Первичка, требующая подписания тремя сторонами

К такому виду документов относится, например, транспортная накладная. Её будут оформлять по следующей схеме:

Отправитель формирует транспортную накладную, подписывает ЭП и направляет перевозчику по любому удобному каналу связи.

Перевозчик подписывает транспортную накладную со своей стороны и направляет оператору ЭДО, который присваивает РНД1 и направляет его перевозчику.

Перевозчик направляет подписанную двумя подписями ТН в адреса грузоотправителя и грузополучателя.

Грузополучатель подписывает ТН со своей стороны и направляет оператору ЭДО для регистрации конечного документа. Оператор присваивает РНД2 и направляет его грузополучателю.

Грузополучатель пересылает подписанную тремя сторонами ТН грузоотправителю и перевозчику.

Если обмен ТН осуществляется участниками через оператора ЭДО, то ее регистрация выполняется автоматически. На схеме выполняются одновременно пункты 2 и 3, а также 4 и 5.

Для обмена электронными документами с контрагентами необходима усиленная квалифицированная электронная подпись. «Aстрал-ЭТ» — надёжная и безопасная ЭП, которая подойдёт для электронного документооборота, а кроме того для участия в торгах, сдачи отчётности и работы с госпорталами.

Обновлен порядок выставления и получения электронных счетов-фактур

В соответствии с п. 1 ст. 169 НК РФ счет-фактура может быть составлен и выставлен на бумажном носителе и (или) в электронном виде. Порядок выставления и получения электронных счетов-фактур утвержден Приказом Минфина России от 10.11.2015 № 174н. Но с 01.07.2022 этот документ утратит силу и начнет действовать Порядок выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, утвержденный Приказом Минфина России от 05.02.2022 № 14н (далее – Порядок).

Общие положения

Порядок устанавливает процедуры документооборота между участниками электронного взаимодействия по выставлению и получению счетов-фактур в электронной форме («отгрузочных», «авансовых», исправленных, корректировочных):

по взаимному согласию сторон сделки (п. 1 и 4 Порядка);

в случаях, когда выставление электронного счета-фактуры является обязательным в соответствии с требованиями ст. 169 НК РФ, в частности при отгрузке товаров, подлежащих прослеживаемости, – п. 5 ст. 169 НК РФ (п. 1 Порядка).

Обратите внимание: основанием для налогового вычета является счет-фактура в электронной форме, сформированный согласно абз. 9 ст. 169 НК РФ в соответствии с утвержденным форматом (см. Приказ ФНС России от 19.12.2018 № ММВ-7-15/820@) и подписанный усиленной квалифицированной электронной подписью (УКЭП) уполномоченного лица (продавца, включая налоговых агентов, указанных в п. 4, 5, 5.1 и 8 ст. 161 НК РФ, а также посредников (комиссионера, агента), действующих в интересах принципала, реализующих либо приобретающих товары (работы, услуги), имущественные права от своего имени), выставленный и полученный по ТКС в соответствии с Порядком.

Документооборот счетов-фактур в электронной форме осуществляется по ТКС через оператора (одного или нескольких) ЭДО, в обязанность которого (которых) входит обеспечение взаимодействия продавца и покупателя при выставлении и получении электронных счетов-фактур и обмене иными документами, предусмотренными Порядком.

При выставлении и получении счетов-фактур в электронной форме продавец и покупатель осуществляют документооборот по каждому счету-фактуре в отдельности. При этом счета-фактуры могут иметь зашифрованный вид (п. 1 и 6 Порядка подключения к Интернету, утвержденного Указом Президента РФ от 22.05.2015 № 260). Исключением являются следующие случаи (п. 7 Порядка):

введение нормативными правовыми актами запрета на шифрование информации счетов-фактур в электронной форме;

выставление в соответствии со ст. 169 НК РФ электронных счетов-фактур, содержащих регистрационные номера партии товара, подлежащего прослеживаемости;

наличие в договоре, заключенном между продавцом (покупателем) и оператором ЭДО, составившим договор с продавцом (оператором ЭДО, составившим договор с покупателем), поручения о проведении соответствующим оператором ЭДО проверки счета-фактуры в электронной форме, в том числе на соответствие формату, утвержденному на момент создания счета-фактуры в электронной форме.

Счет-фактура в электронной виде считается выставленным, если продавцу поступило соответствующее подтверждение (см. п. 15 Порядка) от заключившего с ним договор оператора ЭДО. Дата, указанная в этом подтверждении, считается датой выставления такого счета-фактуры.

Счет-фактура в электронной виде считается полученным, если покупателю поступило соответствующее подтверждение (см. п. 16 Порядка) оператора ЭДО, заключившего с ним договор. Датой получения такого счета-фактуры считается дата направления покупателю оператором ЭДО выставленного счета-фактуры продавца, указанная в подтверждении.

К сведению: хранение документов, подписанных электронной подписью, составление, выставление (направление) и получение которых предусмотрено Порядком, обеспечивается участниками ЭДО с учетом сроков хранения архивных документов, определенных в соответствии с законодательством об архивном деле в РФ.

Процедуры выставления и получения счетов-фактур в электронной форме

Что нужно сделать продавцу (покупателю), чтобы принять участие в электронном документообороте?

Для участия в электронном документообороте необходимо представить оператору по ТКС соответствующее заявление, в котором указана следующая информация (пп. «а» п. 11 Порядка):

полное наименование организации (для ИП – Ф. И. О. (при наличии));

адрес юридического лица в пределах места его нахождения (для ИП – место жительства);

ИНН юридического лица (ИП);

сведения о владельцах квалифицированных сертификатов ключей проверки электронной подписи и реквизиты таких сертификатов;

контактные данные организации (ИП);

сведения о налоговом органе, в котором состоит на учете организация (ИП);

сведения о согласии на предоставление сведений другому оператору для целей оказания услуг в рамках ЭДО счетов-фактур в электронной форме между продавцом и покупателем.

Оператор выдаст участнику ЭДО идентификатор, реквизиты доступа и другие данные, необходимые для подключения к ЭДО счетов-фактур в электронной форме (пп. «б» п. 11 Порядка).

К сведению: в случае изменения учетных данных продавец (покупатель), получивший у оператора идентификатор участника ЭДО, не позднее трех рабочих дней со дня соответствующего изменения должен представить оператору заявление о внесении изменений в свои учетные данные. Последний, в свою очередь, внесет изменения. На это ему отведено не более трех рабочих дней с момента получения заявления (п. 12 Порядка).

Оператор не позднее трех рабочих дней с момента подключения продавца (покупателя) к ЭДО (изменения учетных данных участника ЭДО) направляет в налоговый орган по месту нахождения продавца (покупателя) сведения об учетных данных участника ЭДО (об изменении учетных данных участника ЭДО). Об этом сказано в п. 13 Порядка.

Продавец выставляет электронный счет-фактуру

Продавец при выставлении покупателю счета-фактуры в электронной форме совершает следующие действия (п. 14 Порядка):

Счет-фактура выставлен: действия операторов ЭДО, заключивших договоры с продавцом и покупателем

Оператор ЭДО, заключивший договор с продавцом, при получении от того счета-фактуры в электронной форме не позднее следующего рабочего дня (п. 15 Порядка):

1) фиксирует дату и время поступления счета-фактуры;

2) проверяет поступивший счет-фактуру и подпись на нем в соответствии с условиями заключенного с продавцом договора;

3) в случае отсутствия в договоре с продавцом условий о проведении проверки счета-фактуры или при положительном результате проверки:

направляет в адрес покупателя через оператора ЭДО, заключившего договор с покупателем, счет-фактуру в электронной форме, фиксирует дату и время отправки. Заметим, если оператором ЭДО заключены договоры как с продавцом, так и с покупателем, действия, связанные с передачей документов между операторами, не осуществляются (п. 22 Порядка);

формирует в электронном виде подтверждение о получении счета-фактуры от продавца с указанием даты и времени такого поступления и результатов проверки;

подписывает соответствующее подтверждение электронной подписью и направляет его в адрес продавца.

Обратите внимание: в случае отрицательного результата проверки поступившего в электронном виде счета-фактуры и его подписи оператор продавца направляет ему сообщение об ошибке с перечнем несоответствий, выявленных по счету-фактуре. Сообщение подписывается электронной подписью уполномоченного на то оператора ЭДО (пп. «г» п. 15 Порядка).

Оператор ЭДО, заключивший договор с покупателем, при получении счета-фактуры в электронной форме не позднее следующего рабочего дня (п. 16 Порядка):

1) фиксирует дату и время поступления счета-фактуры. Заметим, это действие не выполняется, если оператор ЭДО заключил договоры как с продавцом, так и с покупателем (п. 22 Порядка);

2) направляет счет-фактуру в адрес покупателя, фиксируя при этом дату и время отправки;

3) формирует в электронном виде подтверждение о направлении счета-фактуры покупателю с указанием даты и времени такой отправки;

4) подписывает подтверждение электронной подписью и направляет его покупателю и оператору ЭДО, заключившему договор с продавцом. Если оператором заключены договоры с обеими сторонами сделки, то подтверждение направляется лишь в адрес покупателя (п. 22 Порядка).

Покупатель принимает электронный счет-фактуру

Покупатель проверяет полученный от продавца счет-фактуру в электронной форме на соответствие установленным НК РФ требованиям (п. 17 Порядка).

В случае выявления необходимости исправления ошибок покупатель:

1) формирует в электронном виде уведомление об уточнении электронного счета-фактуры и подписывает его электронной подписью уполномоченного на то лица;

2) зашифровывает (при необходимости) уведомление об уточнении электронного счета-фактуры;

3) направляет файл подписанного уведомления в адрес продавца через оператора ЭДО, с которым у него заключен договор.

К сведению: как отмечено в п. 18 Порядка, электронный документооборот между участниками при направлении и получении уведомления об уточнении счета-фактуры осуществляется по аналогии с тем, что предусмотрен п. 20 и 21 Порядка для направления и получения извещения о получении счета-фактуры в электронной форме, указанного в п. 19 Порядка.

При организации электронного документооборота по взаимному согласию сторон сделки в случае положительного результата проверки покупатель совершает следующие действия (п. 19 Порядка):

Оператор ЭДО покупателя, в свою очередь, получив от него соответствующее извещение о получении электронного счета-фактуры и (или) иных дополнительных сведений к полученному счету-фактуре, не позднее следующего рабочего дня (п. 20 Порядка):

1) фиксирует дату получения названных извещения и (или) иных дополнительных сведений к счету-фактуре;

2) направляет в адрес продавца через оператора ЭДО продавца извещение о получении счета-фактуры и (или) иных дополнительных сведений к полученному счету-фактуре, фиксирует дату и время отправки. Заметим, если оператором заключены договоры как с продавцом, так и с покупателем, действия, связанные с передачей документов между операторами, не осуществляются (п. 22 Порядка);

3) формирует в электронном виде подтверждение о поступлении от покупателя извещения о получении счета-фактуры и (или) иных дополнительных сведений к нему с указанием даты и времени поступления ему такого извещения и (или) иных дополнительных сведений к полученному счету-фактуре;

4) подписывает подтверждение электронной подписью и направляет его в адрес покупателя.

Оператор ЭДО продавца, получив от оператора ЭДО покупателя извещение о получении электронного счета-фактуры (иных дополнительных сведений к полученному счету-фактуре), не позднее следующего рабочего дня (п. 21 Порядка):

1) фиксирует дату и время поступления извещения (иных дополнительных сведений к полученному счету-фактуре). Данное действие не выполняется, если оператором заключены договоры как с продавцом, так и с покупателем (п. 22 Порядка);

2) направляет в адрес продавца извещение о получении счета-фактуры в электронной форме и (или) иные дополнительные сведения к полученному счету-фактуре в электронной форме, фиксирует дату и время отправки;

3) формирует в электронной форме подтверждение оператора продавца о направлении извещения о получении счета-фактуры (иных допсведений к полученному счету-фактуре) продавцу с указанием даты и времени отправки извещения о получении счета-фактуры в электронной форме и (или) иных дополнительных сведений к полученному счету-фактуре в электронной форме в адрес продавца;

4) подписывает данное подтверждение электронной подписью и направляет соответствующее подтверждение продавцу и оператору ЭДО покупателя (либо только продавцу, если оператором заключены договоры с обеими сторонами сделки).

Если что-то пошло не так…

Такие ситуации, а также действия, которые нужно совершить, прописаны в п. 23 и 24 Порядка.

Если продавец, покупатель или оператор ЭДО не получили в установленный Порядком срок соответствующие подтверждения, предусмотренные п. 15, 16, 20 и (или) 21, они должны сообщить любым доступным способом о данном факте лицу, которое направляет подтверждение.

Покупатель, не получив от продавца электронный счет-фактуру в установленный п. 3 ст. 168 НК РФ срок (не позднее пяти календарных дней считая со дня отгрузки), с учетом увеличения этого срока на время, необходимое для выполнения операторами ЭДО мероприятий в соответствии с п. 15 и 16 Порядка, сообщает о данном факте продавцу любым доступным способом.

Если продавец получил подтверждение своего оператора о поступлении электронного счета-фактуры и о положительном результате его проверки, он должен уточнить у своего оператора информацию о факте получения оператором покупателя счета-фактуры в электронной форме и сообщить любым доступным способом об этом покупателю.

Участники электронного документооборота совместно принимают меры, направленные на получение покупателем счета-фактуры в электронной форме.

При невозможности направить счет-фактуру в электронной форме в адрес покупателя через оператора (операторов) ЭДО продавцу следует направить покупателю бумажный счет-фактуру. Но так поступать нельзя, если речь идет об отгрузке товаров, подлежащих прослеживаемости (случай указан в п. 4 Порядка). Показатели выставленного ранее продавцом счета-фактуры в электронной форме, на который было получено подтверждение оператора ЭДО, переносятся продавцом без изменений в счет-фактуру, составленный на бумажном носителе, и дополняются подписью главного бухгалтера организации или иного уполномоченного лица. Дальнейшее перевыставление такого счета-фактуры в электронной форме не допускается.

В иных случаях продавец направляет покупателю счет-фактуру в электронной форме в соответствии с Порядком.

Мы рассмотрели обновленный порядок выставления и получения электронных счетов-фактур (через операторов ЭДО, соответствующих установленным требованиям), который вступит в силу с 01.07.2021.

Порядок предусматривает особенности выставления счетов-фактур в связи с введением национальной системы прослеживаемости товаров. Напомним, с 01.07.2022 в счете-фактуре (корректировочном счете-фактуре), оформленном при совершении операции с товарами, подлежащими прослеживаемости, помимо общих сведений необходимо будет указать дополнительные реквизиты (регистрационный номер партии товара, единица измерения товара, количество товара в указанных единицах).

Кроме того, с названной даты лица, не являющиеся плательщиками НДС, в отношении прослеживаемых товаров не вправе отказаться от оформления счета-фактуры.

Особенности электронных счетов-фактур в 2022 году

Электронные счета-фактуры в 2022 году могут применяться наравне с бумажными, но для того, чтобы начать с ними работать, нужно выполнить ряд требований. Об особенностях применения этих электронных документов расскажет наша статья.

О переходе на электронные счета-фактуры

Не утонуть в наш стремительный век в огромном потоке информации и бумаг помогают технические средства и современные форматы документов. В связи с этим для работающих с НДС лиц все более актуальными становятся электронные счета-фактуры.

ВАЖНО! При продаже прослеживаемых товаров другим организациям и ИП надо выставлять электронные счета-фактуры. Покупатели обязаны их принимать через оператора ЭДО, даже если они не являются плательщиками НДС (ст. 169 НК РФ).

Порядок выставления и получения счетов-фактур в электронном виде подробно описан в готовом решении от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал.

Чтобы перейти на применение электронных счетов-фактур, необходимо:

- с контрагентами возможность обмена электронными счетами-фактурами, предварительно проверив наличие у сторон технических возможностей (п. 1.4 приказа № 174 н).

- Получить квалифицированную электронно-цифровую подпись (письма Минфина РФ от 12.09.2016 № 03-03-06/2/53176, ФНС РФ от 19.05.2016 № СД-4-3/8904) в удостоверяющем центре, выполняющем функции в соответствии с законом «Об электронной подписи» от 06.04.2011 № 63-ФЗ.

- Заключить договор с одним из операторов электронного документооборота (п. 1.3 приказа Минфина № 174н, приказ ФНС России от 20.04.2012 № ММВ-7-6/253@) — их перечень размещен на сайте ФНС.

Если все эти шаги выполнены, можно приступать к работе с электронными счетами-фактурами.

Как работать с электронными счетами-фактурами

Получить или отправить электронные счета-фактуры (ЭСФ) можно только в том случае, если все 3 стороны (покупатель, продавец, оператор ЭДО) одновременно могут в этом участвовать, технические средства в порядке и есть доступ к интернету. Порядок работы с ЭСФ утвержден приказом Минфина № 174н.

При этом продавцу нужно сформировать, подписать и отправить ЭСФ, затем дождаться от покупателя извещения о его получении. Покупателю требуется после получения ЭСФ не только оформить это извещение, но и подтвердить оператору получение ЭСФ. У оператора особая функция: он обеспечивает доставку ЭСФ, организует проверку соответствия установленным форматам и фиксирует даты его отправки и получения.

ВАЖНО! ЭСФ оформляется только в одном (!) экземпляре, и подписать его может только одно уполномоченное лицо (п. 6 ст. 169 НК).

Можно ли, составив покупателю счет-фактуру на бумаге, себе сделать электронный экземпляр? В сентябре 2017 года ФНС РФ, согласовав свою позицию с Минфином РФ, дала положительный ответ. Отметим, что ранее Минфин высказывался данному вопросу отрицательно .

Важно учесть! Рекомендация от КонсультантПлюс:

Электронные счета-фактуры храните в электронном виде. Распечатывать их на бумаге не нужно (Письмо ФНС России от 19.07.2017 № СД-4-3/14079@). Вместе с электронными счетами-фактурами вы должны хранить документы и информацию. (подробнее смотрите в К+, получив бесплатный демо-доступ к системе К+).

Образец электронного счета-фактуры

Электронный счет-фактура представляет собой файл, содержащий определенный набор реквизитов. Перечень этих реквизитов такой же, как у документа на бумаге, то есть установленный ст. 169 НК РФ. Физического носителя информации у электронного счета-фактуры нет. Например, хранить ЭСФ можно в электронном виде, не распечатывая его на бумагу. Поэтому представить образец электронного счета-фактуры в каком-то графическом виде или в виде документа вряд ли получится.

В крайнем случае, говоря об образце электронного счета-фактуры, можно подразумевать визуальное воспроизведение алгоритма его формирования в соответствующей программе. Проще говоря, картинку с набором полей для заполнения. А она будет зависеть от интерфейса используемого вами ПО. Универсальной такой картинки (образца электронного счета-фактуры), к сожалению, нет.

Достоинства и недостатки электронных счетов-фактур

В результате автоматической обработки ЭСФ сокращается время проверки и обнаружения в них ошибок, плюс отпадает необходимость распечатки и доставки контрагенту бумажного счета-фактуры. Кроме того, при запросе контролерами счетов-фактур для проверки ЭСФ можно передать по ТКС — копировать их и заверять при этом, как в случае с бумажными документами, не требуется (письмо ФНС России от 09.09.2015 № СА-4-7/15871). Все это можно отнести к преимуществам ЭСФ.

Но есть и недостатки. Так, если отсутствует доступ к Интернету или случается сбой в работе автоматизированных систем сторон сделки или оператора, извещения о получении этого документа не формируется, а сам ЭСФ не считается выставленным (пп. 1.10 и 1.11 порядка, утв. приказом № 174н). В этом случае продавец будет вынужден оформить бумажный счет-фактуру.

ВАЖНО! Выставить ЭСФ задним числом не получится, т.к. все даты (и выставления, и получения) фиксирует оператор (пп. 1.10 и 1.11 порядка, утв. приказом № 174н), который является независимой третьей стороной в обороте ЭСФ.

Итоги

Электронный счет-фактура позволяет сэкономить время и средства, так как мгновенно доставляется контрагенту по каналам связи и не требует бумажной распечатки. При этом формируется только одни экземпляр этого документа за подписью только одного уполномоченного лица. Однако если технические средства связи подведут, придется вернуться к бумажному варианту счета-фактуры.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Электронные счета-фактуры: чем чреваты нарушения при ЭДО

Автор

Марина Климова

бухгалтер и независимый налоговый консультант, автор более 70 книг и статей по проблемам бухучёта и налогообложения, к. э. н.

✅ По взаимному согласию и не только

Счет-фактура может быть составлен и выставлен на бумажном носителе и (или) в электронной форме (п. 1 ст. 169 НК РФ) . В большинстве случаев переход на электронных документооборот счетами-фактурами – дело добровольное. Но есть и случаи, когда это обязательно.

По общему правилу (п. 1 ст. 169 НК РФ и п. 4 Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, утв. Приказом Минфина России от 05.02.2022 № 14н) счета-фактуры составляются в электронной форме по взаимному согласию сторон сделки; согласие не требуется, только если выставление счета-фактуры в электронной форме является обязательным в соответствии с требованиями ст. 169 НК РФ.

Специальных требований в отношении порядка согласования волеизъявления сторон не установлено. Поэтому оно может быть оформлено с учетом применяемых в предпринимательской деятельности правил поведения (обычаев делового оборота), в том числе посредством обмена документами, без составления одного документа, подписанного сторонами, выполнения действий, свидетельствующих о согласии на составление счетов-фактур в электронном виде, и т.п. (см. Письмо Минфина РФ от 01.08.2011 № 03-07-09/26, Письмо ФНС России от 24.10.2018 № ЕД-4-15/20755) .

Из этого следует, что может быть достаточно и того, что одна сторона направила счет-фактуру, а другая его без возражений приняла. В то же время для современного состояния ЭДО между организациями и ИП характерны многочисленные нарушения и заблуждения относительно допустимого образа действий. По этой причине необходимо удостовериться (а еще лучше закрепить это соглашением), что подписант уполномочен, что ключ ЭП не передается владельцем другому лицу, что контрагенты понимают каким каналом передачи данных следует пользоваться, как нужно действовать при сбоях в электронном взаимодействии, при необходимости исправить ошибку в счете-фактуре или скорректировать отгрузку и т. п.

При этом наличие заключенного между сторонами сделки соглашения об электронном документообороте в части счетов-фактур обычно не препятствует выставлению какой-то части счетов-фактур на бумажном носителе (если иное не предусмотрено соглашением сторон или законом). Но одновременное (повторное) выставление счета-фактуры в электронном виде после его передачи на бумаге не производится (п. 24 Порядка, утв. Приказом Минфина России от 05.02.2022 № 14н, Письмо ФНС России от 17.06.2013 № ЕД-4-3/10769) .

Так, если покупатель не получил от продавца счет-фактуру в электронной форме в пятидневный срок с учетом его увеличения на время, необходимое для выполнения операторами ЭДО своих функций, покупатель сообщает любым доступным способом о данном факте продавцу. Продавцу вместе с его оператором ЭДО необходимо выяснить, где в цепочке передачи данных случился разрыв и постараться обеспечить получение покупателем счета-фактуры в электронной форме. Если это невозможно, продавец направляет покупателю счет-фактуру на бумажном носителе. В такой ситуации дальнейшее перевыставление такого счета-фактуры в электронной форме не допускается.

В ряде случаев бумажные счета-фактуры вне закона и допускается только ЭДО. Это касается сделок с товарами, подлежащими прослеживаемости. Электронные счета-фактуры обязаны выставлять продавцы таких товаров, являющиеся плательщиками НДС (п. 1.1 и 1.2 ст. 169 НК РФ, пп. «в» п. 13 Положения о национальной системе прослеживаемости товаров, утв. Постановлением Правительства РФ от 01.07.2022 № 1108) . В остальных случаях по прослеживаемым товарам следует формировать электронные УПД (пп. «г»-«е» п. 13 Положения о национальной системе прослеживаемости товаров) . Также исключительно электронные УПД подходят для оформления операций с товарами, подлежащими обязательной маркировке средствами идентификации, если при продаже не применяется ККТ (п. 51 Правил маркировки товаров, подлежащих обязательной маркировке средствами идентификации, утв. Постановлением Правительства РФ от 26.04.2019 № 515, Правила маркировки отдельных товаров) .

Кстати, не стоит забывать, что участникам оборота товаров, подлежащих прослеживаемости, запрещено шифровать свои счета-фактуры и УПД (пп. «в» п. 13 Положения о национальной системе прослеживаемости товаров, п. 7 Порядка выставления и получения счетов-фактур в электронной форме по ТКС с применением УКЭП, утв. Приказом Минфина России от 05.02.2022 № 14н, Письмо ФНС России от 12.07.2022 № СД-4-26/9778@) .

✅ Что грозит участникам систем обязательной маркировки и прослеживаемости импортных товаров за несоблюдение порядка ЭДО

Система маркировки заработала раньше и уже в 2022 году от ее участников требуется передача данных оператору системы путем передачи электронных УПД через оператора ЭДО (см. правила маркировки отдельных видов товаров) .

Согласно новой статье 15.21.1 КоАП РФ (включается в Кодекс с 01.12.2022 г.) за нарушение порядка представления сведений оператору государственной информационной системы мониторинга за оборотом товаров, подлежащих обязательной маркировке предусматриваются предупреждение или штраф на должностных лиц в размере от одной тысячи до десяти тысяч рублей; на юридических лиц – от 50 до 100 тыс. рублей.

Национальная система прослеживаемости импортных товаров только начала функционирование и первый год будет «тренировочным», без санкций. С июля 2022 года предполагается появление административного штрафа за нарушение установленного способа представления счетов-фактур и универсальных передаточных документов, содержащих реквизиты прослеживаемости, в электронной форме – для ИП и организаций он предположительно составит 200 рублей за каждый документ, но не более 100 тыс. рублей (ст. 15.51 КоАП РФ в проекте Федерального закона о внесении изменений в КоАП РФ, ID проекта 02/04/07-21/00117901 на портале https://regulation.gov.ru ) .

✅ Формат решает все

Электронные счета-фактуры должны составляться в соответствии с установленными форматами и порядком. Так гласит п. 1 ст. 169 НК РФ. Пункты 6 и 9 этой же статьи уточняют, что для обмена электронными счетами-фактурами должны использоваться только телекоммуникационные каналы связи, а каждый документ должен быть подписан УКЭП руководителя или иного уполномоченного лица.

Формат электронного счета-фактуры поручается утверждать ФНС России.

Действующие в настоящее время документы:

*️⃣ Приказ ФНС РФ от 19.12.2018 № ММВ-7-15/820@ «Об утверждении формата счета-фактуры, формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме»,

*️⃣ Приказ ФНС РФ от 13.04.2016 № ММВ-7-15/189@ «Об утверждении формата корректировочного счета-фактуры и формата представления документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру, в электронной форме» (утратит силу с 01.10.2021),

*️⃣ Приказ ФНС РФ от 12.10.2022 № ЕД-7-26/736@ «Об утверждении формата корректировочного счета-фактуры, формата представления документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру, и формата представления документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в электронной форме»,

*️⃣ Письмо ФНС РФ от 28.05.2022 № ЕА-4-15/7407 «О направлении форматов универсального передаточного документа и корректировочного универсального передаточного документа».

Все эти приказы, письма предполагают, что электронный счет-фактура (как и УПД) должны иметь формат файла XML. Другого не дано.

Приказ Минфина России от 05.02.2022 № 14н «Об утверждении Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи» (п. 2, 3, 5, 6 Порядка) предусматривает, что электронными счетами-фактурами обмениваться можно только по ТКС через оператора ЭДО.

На практике налогоплательщики часто игнорируют использование ТКС для передачи счетов-фактур, а файлы формируют, например, в формате PDF или др. Это явное нарушение установленного порядка.

Чем оно обернется?

Из п. 2 ст. 169 НК РФ следует, что эти огрехи не могут стать самостоятельной причиной отказа в вычете НДС на основании такого документа. ФНС России в своем письме от 25.02.2022 № ЕА-4-15/3146@ также, казалось бы, успокаивает: «несоблюдение требований пункта 9 статьи 169 Кодекса в настоящий момент не указано в качестве единственного основания, достаточного для отказа покупателю в вычете НДС».

Однако это очень обманчивые обещания. И дело тут вот в чем: под термином НК РФ «счет-фактура в электронной форме» можно понимать только документ, который соответствует всем вышеназванным параметрам: составлен по формату, утв. ФНС России, файл имеет формат XML, передается по ТКС через оператора ЭДО, подписан УКЭП руководителя или иного уполномоченного лица. Это следует из совокупности норм п. 1 ст. 169 НК РФ и вышеназванных Приказов Минфина России и ФНС России.

Иного рода электронный документ, содержащий данные счета-фактуры, электронным счетом-фактурой считаться не может, но ведь только для электронных счетов-фактур п. 6 ст. 169 НК РФ устанавливает, что подписант у него один. В остальных случаях согласно абз. 1 п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Получается, что нарушение порядка выставления электронного счета-фактуры само по себе не критично, но приводит к тому, что в таком документе должна быть не одна, а две подписи. И если они присутствуют, вычет заявить можно, если же нет, то счет-фактура не подписан надлежащим образом, а вот это уже достаточное основание для отказа в вычете (абз. 3 п. 2 ст. 169 НК РФ) . Полагаем, что применение в такой, и без того спорной, ситуации не УКЭП, а иного вида электронных подписей руководителя и главбуха сделают положительный исход еще менее вероятным.

✅ Если инспекция запросила счет-фактуру

Несоблюдение формата выставления электронного счета-фактуры приводит к еще одному осложнению на стадии осуществления мероприятий налогового контроля.

Если инспекция запросила счета-фактуры и они составлены в электронной форме по форматам, установленным ФНС России, то представление их осуществляется непосредственно «как есть» в виде XML-файлов по ТКС или через личный кабинет налогоплательщика (п. 2 ст. 93, п. 5 ст. 93.1 НК РФ) .

Но если формат не соблюден, такие документы должны быть распечатаны на бумажном носителе, заверены проверяемым лицом в установленном порядке и представлены в виде бумажных копий с отметкой о подписании документа электронной подписью или отсканированы и представлены в ФНС России в виде пакета скан-образов документов, подписанного усиленной электронной подписью (Письма ФНС России от 10.04.2022 № ЕА-4-15/6118@, от 20.02.2018 № ЕД-4-15/3372, от 12.04.2022 № ЕА-4-26/4872@, от 03.04.2018 № ЕД-4-15/6280@) .

Неверные действия могут повлечь требование все переделать, а если не уложитесь в отведенный НК РФ интервал, то и штраф непредставление в установленный срок налогоплательщиком в налоговые органы документов, предусмотренный п. 1 ст. 126 НК РФ (200 руб. за каждый документ).

✅ ЭДО с Такском – легко!

Оператор ЭДО Такском оказывает бизнесу помощь при внедрении ЭДО.

Готовые решения Такском для ЭДО представляют собой:

*️⃣ «Такском-Файлер» – веб-сервис, работающий из браузера;

*️⃣ «1С-Такском» – программное решение, встраиваемое в интерфейс 1С.

Также вы можете оставить заявку на интеграцию с собственной учетной системой (SAP, Oracle и другие) и на готовые средства разработки для внедрения системы ЭДО.

Новый счёт-фактура с 1 июля 2022 года

Вместе с введением национальной системы прослеживаемости товаров 1 июля особенности выставления счетов-фактур будут закреплены на законодательном уровне.

Все изменения касательно них изложены в Федеральном законе от 9 ноября 2022 г. № 371-ФЗ.

Выставлять счета-фактуры при реализации товаров, подлежащих прослеживаемости, нужно будет только в электронном виде, исключая экспорт и сделки с физическими лицами.

Новые обязательные реквизиты с 1 июля 2022 года

Национальная система прослеживаемости товаров

Эксперимент по прослеживаемости импортных товаров проводился в стране с 1 июля по 31 декабря 2022 года. Для того чтобы обеспечивать его функционирование, в Налоговый Кодекс вносят соответствующие поправки, например :

- в ст. 23 НК РФ устанавливается, что налогоплательщики, которые осуществляют операции с прослеживаемыми товарами, должны подавать в ФНС отчёты, содержащие соответствующие реквизиты;

- в ст. 169 НК РФ устанавливается, что в электронном виде счета-фактуры выставляются во всех случаях, кроме исключений, установленных законодательством (экспорт и сделки с физическими лицами).

Национальная система прослеживаемости товаров выходит из экспериментальной фазы и вводится в стране на законодательном уровне. С ней и связано введение новых обязательных реквизитов.

Реквизиты, связанные с системой прослеживаемости

Эксперимент показал, что именно нужно включать в систему прослеживаемости к моменту её внесения в Налоговый Кодекс. Таким образом, обязательными реквизитами для заполнения станут:

- регистрационный номер партии прослеживаемого товара;

- регистрационный номер декларации;

- единица измерения прослеживаемого товара;

- количество прослеживаемого товара в соответствующих единицах измерения.

Те же самые правила касаются не только основных счетов-фактур, но и корректировочных.

Когда нужно оформлять счёт-фактуру

Счёт-фактура оформляется каждый раз при реализации товаров и услуг, если они признаются объектом налогообложения. Эти нормы установлены в п. 3 ст. 169 НК РФ, исключения перечислены в ст. 149 НК РФ.

С 1 июля 2022 года в п. 3 ст. 169 НК РФ будут внесены правки. Сейчас во время реализации товаров или услуг лицам, которые не платят НДС, по обоюдному письменному согласию документ можно не оформлять. 1 июля в том же пункте будет уточнено, что операции с прослеживаемыми товарами будут являться исключением и по письменному согласию избежать составления документа будет нельзя.

Важно : с 1 июля оформление счёта-фактуры по операциям с товарами, подлежащими прослеживаемости, станет обязательной процедурой.

Как заполнить счёт-фактуру в 2022 году

Определение реализации дано в ст. 39 НК РФ — передача товар, работ и услуг на возмездной основе. При реализации товаров или услуг, облагаемых налогом на добавленную стоимость, возникает обязательство выставления счетов-фактур — документов, удостоверяющих фактическую отгрузку товаров, выполнения работы или оказания услуг.

Форма счёта-фактуры

Форма документа утверждена в Приложении № 1 Постановления Правительства РФ от 26 декабря 2011 г. N 1137. После подписей руководителя и главного бухгалтера или перед таблицей можно добавлять новые строки с реквизитами, если есть такая необходимость (письмо ФНС от 18.07.2012 № ЕД-4-3/11915).

Изменить можно и табличную часть документа — добавить новые строки и столбцы в конце. Изначальная последовательность граф при этом нарушена быть не должна (письма Минфина от 24.11.2015 № 03-07-09/68169 и ФНС от 17.08.2016 № СД-4-3/15094).

Формат представления

Оформлять документ можно в бумажном или электронном виде. Однако, при реализации товаров, подлежащих прослеживаемости, счёт-фактуру нужно составлять в электронном виде. Исключением является экспорт и сделки с физическими лицами.

Счёт-фактуру можно заполнить не только от руки или на компьютере, но и комбинированно — совмещая оба этих формата.

Важно : чтобы передать покупателю документ в электронном формате, нужно получить его согласие.

Счета-фактуры в электронном виде выставляются в соответствии с приказом Минфина от 10.11.2015 № 174н, где описан порядок их выставления и получения. Сама же форма электронного счёта-фактуры утверждена Приказом ФНС от 19.12.2018 № ММВ-7-15/820.

Электронный документ должен быть заверен квалифицированной электронной подписью. « Астрал-ЭТ » — надёжная подпись, которая подходит не только для электронного документооборота, но и для работы на госпорталах и участия в торгах. С помощью «Астрал-ЭТ» можно подписывать любые отчётные документы.

Как нужно заполнять

При заполнении счёта-фактуры нужно руководствоваться Постановление Правительства РФ от 26 декабря 2011 г. № 1137.

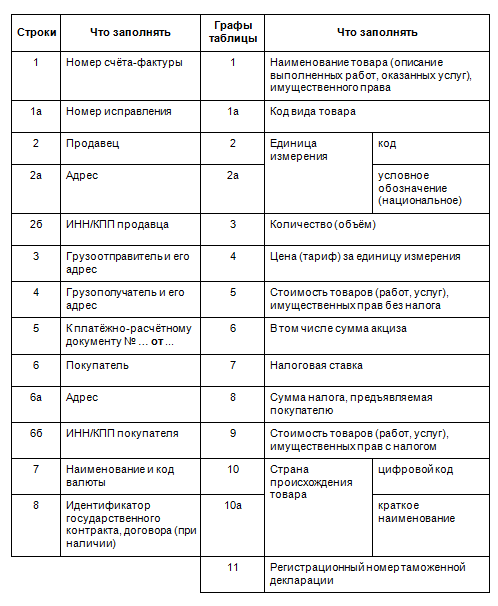

Документ можно разделить на три части: строки, таблица и часть для подписей. В первой части 13 строк для заполнения, во второй, табличной части, — 14 граф. В представленной ниже таблице что нужно заполнять в отдельных строках и графах счёта-фактуры.

В нижней части документа свои подписи оставляют руководитель организации, главный бухгалтер и индивидуальный предприниматель. При наличии доверенности, подписать документ может любое уполномоченное лицо.

При реализации товара, подлежащего прослеживаемости, в таблицу нужно будет добавлять соответствующие графы.

В счёте-фактуре на реализацию товаров заполняются номер документа и дата его оформления (1, 1а), сведения о продавце и покупателе (2, 2а, 2б, 6, 6а, 6б), сведения о грузоотправителе и грузополучателе (3, 4), сведения об оплате и валюте (5, 7), сведения о государственных заказах (8). В табличной части заполняются сведения о товаре.

В строке 5 ставится прочерк, если не было предоплаты, либо если аванс получен в натуральной форме или в день отгрузки. Строка 8 не заполняется, если товар предоставлен не по государственному контракту.

В табличной части прочерки ставятся там, где в отдельных случаях не требуется ничего указывать, например, графы 10, 10а и 11 таблицы заполняются только при реализации иностранных товаров.

В счёте-фактуре на выполнение работ или оказание услуг заполняются номер документа и дата его оформления (1, 1а), сведения о продавце и покупателе (2, 2а, 2б, 6, 6а, 6б), сведения об оплате и валюте (5, 7), сведения о государственных заказах (8). Не заполняются строки 3 и 4.

В табличной части не заполняются графы 10. 10а и 11, а в графах 2, 2а, 3 и 4 указываются сведения только, если у услуг или работ есть цена за единицу измерения. Все остальные графы таблицы заполняются в общем порядке.

В связи с введением системы прослеживаемости товаров, увеличится количество оформлений счетов-фактур в электронном формате. Для организации внутреннего и внешнего электронного документооборота рекомендуем сервис «Астрал.ЭДО» . Удобный и понятный интерфейс онлайн-сервиса позволяет быстро и эффективно работать с электронными документами.

ЭСФ: что такое электронный счет-фактура и как правильно его оформить

Развитие технологий, доступных для использования в современном бизнесе, заметно упрощает рутинные операции, выполняемые на ежедневной основе. Нововведения, закрепляемые на законодательном уровне, могут использоваться компаниями абсолютно официально. Так, в 2022 году получение нового товара уже не требует такого же объема бумажной работы, с каким кладовщикам и бухгалтерам приходилось сталкиваться в начале прошлого десятилетия — достаточно выполнить ряд стандартных требований, позволяющих перейти на цифровой обмен документами в онлайн режиме. Что такое электронная счет-фактура, как правильно создать, заполнить, оформить и выписать ЭСФ, и чем переход на новую систему правил помогает организациям и предприятиям различного масштаба? Давайте разбираться.

Общее представление

Документооборот, осуществляемый в рамках торговых операций между контрагентами, позволяет каждой из сторон получить официальное подтверждение совершенной сделки, необходимое как для ведения внутреннего учета, так и для внешней отчетности. Традиционная практика — выписка сопроводительной физической документации, пакетом которой сопровождается отгрузка продукции или акт выполненных работ — в последние годы все больше отходит на второй план. Ее место занимает выставление электронных счетов-фактур, оформленных и регистрируемых через уполномоченных операторов даже в тех случаях, когда покупатель фактически не относится к категории плательщиков налога на добавленную стоимость.

Общий порядок действий

Для перехода на новый формат взаимодействия с контрагентами потребуется выполнить стандартный набор действий:

- Уточнить у партнера по планируемой сделке о наличии соответствующего технического оборудования, а также возможности следовать требованиям законодательства.

- Оформить ЭЦП квалифицированного статуса, позволяющую подписывать документы в цифровом режиме, без использования физического носителя. Предоставляется удостоверяющими центрами, имеющими соответствующую аккредитацию.

- Заключить соглашение с одним из обслуживающих операторов, предоставляющим данные для входа на официальный сайт портала, в личный кабинет информационной системы с реестром электронных счетов-фактур (ЭСФ) по НДС. Перечень указан на сайте Федеральной налоговой службы.

Завершение всех трех этапов позволяет перейти к ведению официального документооборота в онлайн-формате.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Актуальные правила оформления

В 2022 году, на фоне внесения изменений в законодательные нормы, регламентирующие торговую сферу, были скорректированы и принципы формирования документов рассматриваемой категории. Основной причиной стал запуск в работу национальной системы прослеживания товаров, оказавшей влияние на способы реализации соответствующей продукции. К перечню относятся импортные поставки изделий, включенных в содержание правительственного постановления № 1110 от 1.07.21 — структура схожа с маркировкой, активно практикуемой в ряде сегментов торговли, однако предусматривает не «поштучный», а «партийный» контроль, для осуществления которого были приняты корректировки исходной формы.

Нововведения, общие для всех сфер

Говоря о последних изменениях и требованиях, коснувшихся информации о цифровых счетах-фактурах, порядка их выставления и подписания в электронном виде, стоит отметить следующие нюансы:

- В форме появилась дополнительная строка «5а», при заполнении которой указываются сведения об отгрузочной документации, выступающей основанием. В качестве примера — это могут быть накладные, акты выполненных работ или оказанных услуг, и т. п.

- Отдельной графой фиксируется порядковый номер данных, при этом под название отведен раздел «1а», для кода по Товарной номенклатуре внешнеэкономической деятельности — «1б».

- Изменено название одиннадцатой колонки, адаптированной не только для продукции, обязательной к прослеживанию, но и для остальных типов импортируемых изделий.

- В форме электронной счет фактуры (сч/ф) добавились дополнительные столбцы (12, 12а и 13), заполнять которые нужно, когда торговые операции связаны со сбытом прослеживаемой продукции. В первом и втором разделах отмечаются кодовый идентификатор и единица измерения. Для авансовых экземпляров, как и в тех случаях, когда реализовывать планируется товары, не относящиеся к указанной категории, строки прописываются, но не заполняются.

Новая система прослеживаемости

Внедрение очередных правил контроля за рынком стало уже привычным для отечественного бизнеса. Основной целью декларируется сокращение объемов контрафакта и повышение качества продукции, доступной для конечных потребителей. Тестирование началось еще в 2022 году, а с 2022-го в перечень, определенный правительственным постановлением, вошли изделия сразу нескольких групп, включая холодильное и стиральное оборудование, автомобильные детские кресла, офисная мебель из металла, и т. д. Ввод новых обязательных реквизитов в электронные с/ф — следствие указанных изменений.

Дополнительные разделы

К числу маркеров, наличие которых было признано целесообразным по итогам прошедшего тестового периода, отнесены:

- Регистрационные номера деклараций и партий продукции.

- Единицы измерения, соответствующие категории.

- Общее количество, подлежащее прослеживанию.

Формирование бумажной или цифровой счет-фактуры оставалось добровольным до 1.07.21, однако после наступления указанной даты наличие последней версии стало обязательным условием — включая корректировочные экземпляры.

Что требуется от продавца

Чтобы стать участником новой системы документооборота, достаточно обратиться к оператору ТКС с соответствующим заявлением, содержащим информацию об организации или ИП:

- Наименование (либо ФИО).

- Адрес регистрации (или место проживания).

- ИНН, сведения сертификатов ЭЦП, реквизиты.

- Контактные данные.

Также обязательным условием выступает предоставление согласия на обмен сведениями с другими службами, оказывающими идентичные услуги. После положительного рассмотрения заявки претенденту выдается идентификатор ЭДО, а также учетные и иные сведения, требующиеся для авторизации в центре по обмену электронными счет-фактурами. Стоит отметить, что в случае изменения какой-либо информации, контрагент обязан уведомить оператора в течение трех рабочих дней — для последующего внесения корректировок в идентичный срок на основании полученного заявления.

Оформление ЭСФ

Алгоритм действий продавца предусматривает следующую последовательность:

- Составление документа в соответствии с утвержденной инструкцией.

- Подписание с помощью цифровой подписи.

- Отправка через платформу ЭДО.

Использование современных учетных программ позволяет реализовать процедуру автоматически — достаточно ввести данные по планируемой отгрузке, и система самостоятельно сгенерирует всю сопроводительную документацию, выгрузив ее в общую базу после подтверждения пользователем корректности.

Промежуточный этап

Сотрудники компании, выступающей посредником, обеспечивающим стабильность и бесперебойность документооборота, принимают исходящую запросы, фиксируют основные реквизиты, и проверяют соответствие содержания, включая сверку образцов подписания. После этого эл сч/фактуры перенаправляются оператору, с которым сотрудничает покупатель товара, который также отмечает у себя все необходимые данные, подтверждая обоснованность и корректность сделки. Сам контрагент получает извещение после окончания проверки.

Принятие электронной счет-фактуры

Соответствие базовых параметров означает возможность сверки плановых и фактических показателей. Клиент сначала сверяет предложенную версию с заявкой на предмет позиционного и количественного соответствия, после чего проводит сопоставление еще раз — но теперь уже с фактически прибывшим перечнем ассортимента. Наличие расхождений является основанием для отказа от подтверждения операции, либо для оперативного внесения правок, также отражаемых в общей учетной системе. После того как план и факт сходятся с изначально намеченными данными, покупатель подтверждает отгрузку, также подписывая счет-фактуру в электронно-цифровой форме (ЭЦФ), при корректировке формируется новый документ — ИСФ.

Стоит отметить, что в тех случаях, когда продавец и клиент обслуживаются у одного и того же оператора ЭДО, цикл реализуется с меньшими временными затратами, поскольку не требует повторной фиксации на промежуточной стадии.

Решения возможных проблем

Законодательно установленный Порядок содержит не только основные регламентирующие положения, но и своеобразный аналог FAQ, разъясняющий алгоритмы решения потенциальных проблемных ситуаций. Рассмотрим основные моменты содержания пунктов 23—24:

- Один из участников системы документооборота не получил подтверждений в сроки, определенные в качестве нормативных. В подобной роли могут оказаться как покупатель или продавец, так и оператор платформы ЭДО, отвечающий за протоколирование и сопровождение торговых операций. В подобных ситуациях субъект цепочки, столкнувшийся с указанной проблемой, должен уведомить отправителя подтверждающего уведомления, используя для этого любой доступный способ.

- Электронные счета фактуры не были представлены получателю в период, определенный положениями третьего пункта статьи 168 Налогового кодекса (5 календарных дней с даты отгрузки). В этом случае необходимо поставить продавца в известность, указав на увеличение сроков для исполнения плановых мероприятий ЭДО. Если отправитель был уведомлен о том, что оператор со своей стороны получил цифровую версию документации, он также информирует клиента.

Стоит отметить, что внедренная система ориентирована на добросовестное сотрудничество, в рамках которого каждая из сторон должна прикладывать усилия, необходимые для успешного завершения каждого цикла документооборота.

Несмотря на достаточно долгий срок тестирования, на сегодняшний день нельзя с уверенностью говорить о том, что все предприниматели знают, как выглядит электронный счет-фактура (ЕСФ), и как сделать, отправить и выставить документы в цифровом виде. В тех случаях, когда оформление сопроводительной документации подобным образом не представляется возможным, используется обычная бумажная версия. Однако следует учитывать, что эта опция не распространяется на товарную продукцию, относящуюся к прослеживаемым категориям. Параметры, указанные изначально, и подтвержденные оператором ЭДО, копируются продавцом без изменений, распечатываются и закрепляются подписями в надлежащем порядке. Последующее перевыставление подобной ЭСФ, даже когда у второго контрагента появляется возможность принятия, запрещено регламентом.

Особенности работы с электронными счетами-фактурами (СЧФ)

Алгоритм системы обуславливает возможность ее полноценной реализации только при условии, что все три участника — отправитель, получатель, а также оператор платформы, выступающий в роли связующего и контролирующего звена — располагают необходимым набором технических средства, а также доступом к Сети. Общие принципы закреплены в содержании приказа Министерства финансов № 174н.

В целом можно сказать, что механика не слишком отличается от привычной схемы. Спектр обязанностей продавца — формирование, подписание и отправка цифровой с/ф, после чего ему остается только дождаться официального подтверждения от покупателя. Тот, в свою очередь, оформляет не только извещение, но и подтверждение для оператора, отвечающего за доставку документации в установленные сроки, проверку соответствия параметров, а также фиксацию торговых операций в общем реестре.

Важный момент: правила выписки счет фактуры в электронном виде (ИС ЭСФ) для ИП и ООО предусматривают оформление единственного экземпляра, подписать который может только один субъект, обладающий соответствующими полномочиями, и имеющий квалифицированную цифровую подпись.

Где взять образцы заполнения

Потребность в демонстрационных экземплярах, по сути, отсутствует, поскольку речь идет о стандартизированной файловой форме, характеризующейся идентичным набором реквизитов. В плане заполнения документация практически не отличается от бумажного аналога, регламентируемого положениями статьи 169 Налогового кодекса. Физический носитель не требуется, что обуславливает практическую невозможность и нецелесообразность представления наглядных материалов в привычном понимании.

Впрочем, некоторые организации и предприниматели практикуют использование инструкций, представляющих собой визуализацию алгоритма работы. Проще говоря — предоставляют сотрудникам, не имеющим достаточный практический опыт, картинку, на которой отображены поля и характеристики, поясняющие принципы их заполнения. Однако в этом случае нужно учитывать, что использование различных версий программного обеспечения обуславливает разницу интерфейсов, так что найти и скачать универсальный образец заполнения электронной счет-фактуры не представляется возможным.

Преимущества и недостатки системы

Практика показывает, что автоматическая обработка ЭСФ позволяет сократить временные издержки, необходимые для сверки документов и выявления возможных ошибок. Кроме того, снижаются расходы, связанные с организацией печати и доставки бумажных экземпляров. Также стоит отметить упрощенный алгоритм взаимодействия с контролирующими органами — при поступлении запроса достаточно отправить данные по ТКС, не прибегая к стандартной процедуре копирования и заверения.

Что касается минусов, то к их числу в первую очередь стоит отнести проблемы, возникающие у участников торговых операций при отсутствии доступа к Сети, а также при технических неполадках и сбоях, возникающих по независящим от них причинам. Нарушение цикла формирования ЭСФ обуславливает необходимость возврата к обычному формату. При этом выставление документов задним числом исключается, так как в обязанности оператора платформы ЭДО входит фиксация всех дат по совершаемым сделкам.