Как перейти с УСН на ОСНО

Многие представители малого бизнеса используют «упрощенку». Но иногда возникают ситуации, когда им приходится перейти на общую налоговую систему (ОСНО). А бывают и случаи, когда бизнесмены меняют УСН на ОСНО добровольно.

Рассмотрим, когда может понадобиться переход с УСН на ОСНО, как его оформить документально и на что обратить внимание при расчете налогов.

Когда может понадобиться переход с УСН на ОСНО

Возможны два варианта смены УСН на общую налоговую систему: вынужденный и добровольный.

Бизнесмен будет вынужден перейти на ОСНО, если «слетит с упрощенки». Так на практике часто называют ситуацию, когда компания или ИП больше не соответствует ограничениям, которые установлены для УСН. Чаще всего речь идет о превышении лимитов по выручке, численности или стоимости основных средств

В 2019 году ограничение по выручке для УСН составляет 150 млн руб., по численности работников – 100 человек, по основным средствам – 150 млн. руб. С 2022 года лимит по выручке будет расширен до 200 млн руб., а по численности – до 130 сотрудников. При этом те, кто попадут в «переходные» интервалы, будут платить налог по повышенным ставкам .

Также возможны и другие ситуации, в которых бизнесмен потеряет право на «упрощенку» – например, компания откроет филиал или изменит состав учредителей так, что доля других юридических лиц превысит 25%.

Во всех описанных случаях бизнесмен считается перешедшим на ОСНО с начала того квартала, когда был превышен лимит, либо не соблюдено другое ограничение, например – открыт филиал.

Добровольный переход с УСН на ОСНО встречается реже, чем вынужденный. В основном он связан с тем, что бизнесмену необходимо стать плательщиком НДС. Это нужно при работе с крупными покупателями и заказчиками. Такие клиенты используют ОСНО и поэтому предпочитают поставщиков, которые платят НДС, чтобы можно было взять налог к вычету.

Также бизнесмен может добровольно перейти с УСН на ОСНО, если полностью перестанет вести деятельность, облагаемую на УСН.

Как документально оформить переход с УСН на ОСНО

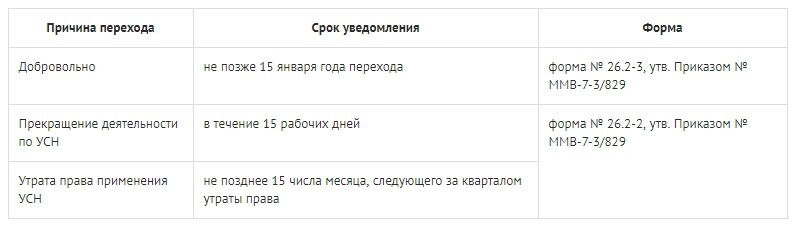

При нарушении лимитов или других ограничений, установленных для УСН, бизнесмен должен направить в свою ИФНС уведомление по форме 26.2-2 (приказ ФНС от 02.11.2012 № ММВ-7-3/829). Срок для уведомления – 15 календарных дней по окончании того квартала, в котором налогоплательщик потерял право на использование УСН (п. 5 ст. 346.13 НК РФ).

Например, бизнесмен превысил лимит по выручке в августе. В этом случае он считается плательщиком УСН с начала 3 квартала, т.е. с 1 июля. А подать уведомление по форме 26.2-2 нужно до 15 октября.

При вынужденном переходе на ОСНО бизнесмен должен будет сдать «завершающую» декларацию по УСН до 25 числа следующего квартала. В нашем примере – до 25 октября. За весь «переходный» квартал нужно рассчитать и уплатить налоги, которые относятся к ОСНО: налог на прибыль, НДС, налог на имущество. Пени и штрафы за просрочку уплаты налогов по ОСНО в течение переходного периода не начисляются.

В общем случае добровольно перейти с УСН на ОСНО можно только с начала года. Для этого нужно подать до 15 января заявление по форме 26.2-3. Декларацию по УСН за прошедший год в этом случае следует сдать на общих основаниях: юридическим лицам – до 31 марта, а ИП – до 30 апреля следующего года.

Если бизнесмен нарушит сроки подачи заявления при вынужденном переходе на УСН, то ему грозит штраф: 200 рублей на организацию (п. 1 ст. 126 НК РФ) и от 300 до 500 рублей – на виновное должностное лицо (ст. 15.6 КоАП). Но налогоплательщик в любом случае перестанет применять «упрощенку» с начала прошедшего квартала.

Если же не подать заявление о добровольном переходе или направить его после 15 января, то применять ОСНО с начала года будет нельзя. Бизнесмену придется остаться на «упрощенке» еще на год. Так считает Минфин и Верховный Суд согласен с этим (письмо Минфина от 03.07.2015 № 03-11-11/38553, определение ВС РФ от 12.09.2019 № 309-ЭС19-15404).

Существует способ, который позволяет добровольно перейти с УСН на ОСНО в середине года. Но в этом случае бизнесмен должен полностью отказаться от того вида деятельности, который он сейчас ведет на «упрощенке». Поэтому такой вариант смены налогового режима подходит далеко не всем.

При прекращении деятельности, облагаемой на «упрощенке», налогоплательщик должен в течение 15 рабочих дней направить в ИФНС уведомление по форме 26.2-8. Декларацию в этом случае нужно сдать до 25 числа по окончании месяца, в котором была прекращена деятельность.

Если же бизнесмен все-таки хочет перейти на ОСНО в течение года, не меняя вида деятельности, то он может сознательно нарушить одно из ограничений для УСН. Это будет нужно, например, если в середине года появится выгодный заказчик, которому требуются документы с НДС. Тогда компания может открыть филиал или (при возможности) ввести в состав учредителей юридическое лицо с долей более 25%.

Как учесть доходы и расходы при переходе с УСН на ОСНО

При «упрощенке» доходы и расходы учитываются «по оплате», т.е. в момент поступления выручки от покупателя или оплаты расходов. Налог на прибыль большинство юридических лиц рассчитывают «по начислению», т.е. исходя из дат выписки документов на отгрузку или списания затрат.

Считать прибыль «по оплате» могут только «микропредприятия» с выручкой, которая не превышает 1 млн руб. в квартал. Но такие компании почти никогда не используют ОСНО.

При переходе с расчета «по оплате» на расчет «по начислению» нужно учитывать следующие правила (п. 2 ст. 346.25 НК РФ):

- Дебиторскую задолженность, возникшую на дату перехода, нужно учесть в доходах в первый месяц применения ОСНО. Это продукция, товары, или услуги, отгруженные (оказанные) еще в период применения УСН, но оплата за которые должна поступить при ОСНО. При УСН эта реализация не попала в облагаемую базу, т.к. не было оплаты. Поэтому ее нужно включить в расчет налога на прибыль.

- Безнадежную дебиторскую задолженность учесть для налога на прибыль нельзя. Также ее нельзя и списать на затраты при УСН до перехода. Таково мнение Минфина (письмо от 23.06.2014 № 03-03-06/1/29799).

- Если на момент перехода у бизнесмена были получены авансы в счет предстоящих поставок (услуг), то он затем не должен будет включать эту выручку в налоговую базу по ОСНО. Причина в том, что эти отгрузки уже попали в налоговую базу по УСН.

- Кредиторскую задолженность, имевшуюся на дату смены режимов, можно учесть в расходах по налогу на прибыль в первый месяц после перехода. Ситуация здесь обратная по сравнению с дебиторкой. Расходы уже понесены во время использования УСН, но не были учтены при расчете налоговой базы из-за отсутствия оплаты. Можно учесть для налога на прибыль переходящие долги не только по расчетам с контрагентами, но и по зарплате и страховым взносам (письмо Минфина РФ от 03.05.2017 № 03-11-06/2/26921).

- Расходы на приобретение товаров, вне зависимости от налогового режима, можно списать только после их продажи. Если товар был куплен при УСН, а продан при ОСНО, то стоимость его закупки нужно включить в затраты по налогу на прибыль в дату продажи (письмо ФНС РФ от 09.01.2018 № СД-4-3/6). Причем вариант применения УСН в данном случае не важен. Поэтому такая ситуация особенно выгодна для налогоплательщиков, переходящих на ОСНО с УСН «Доходы» — на предыдущем налоговом режиме они в принципе не могли учитывать расходы.

Если с «упрощенки» на ОСНО переходит не организация, а индивидуальный предприниматель, то сложностей будет намного меньше. ИП на ОСНО платит НДФЛ, который рассчитывается «по оплате», аналогично налогу при УСН.

Поэтому ИП должны ориентироваться на дату поступления или выплаты. Если деньги пришли от покупателя (были уплачены поставщику) до перехода, то доходы (расходы) признаются для УСН, а если позднее – то для ОСНО.

Как учесть стоимость основных средств при переходе с УСН на ОСНО

В общем случае на конец года у бизнесменов на УСН вся стоимость основных средств (ОС) должна быть списана на затраты. Поэтому при добровольном переходе с УСН на ОСНО в стандартной ситуации вопросов с определением «переходной» стоимости ОС не возникает. Однако возможны и другие варианты.

Если бизнесмен купил основное средство в период применения ОСНО, а затем перешел на УСН, то он должен списывать их остаточную стоимость на «упрощенку» в течение длительного времени, которое зависит от срока полезного использования ОС (пп. 3 п. 3 ст. 346.16 НК РФ). Например, если срок полезного использования объекта превышает 15 лет, то его нужно списывать на «упрощенке» в течение 10 лет.

Если за это время бизнесмен решит вернуться на ОСНО, то у него останется несписанная стоимость основного средства. Остаточная стоимость для амортизации по налогу на прибыль в этом случае будет равна разности между стоимостью ОС на дату перехода на УСН и суммой, списанной во время применения «упрощенки» до возврата на ОСНО (п. 3 ст. 346.25 НК РФ).

Если бизнесмен перешел с УСН на ОСНО вынужденно, до окончания года, то у него может остаться несписанная стоимость объектов ОС, купленных в текущем году. Такая ситуация прямо не описана в законе, но здесь можно применить нормы п. 3 ст. 346.25 НК РФ по аналогии. Налогоплательщик должен вычесть из стоимости покупки ОС все затраты, списанные до перехода на ОСНО. Разницу можно перенести на ОСНО, как остаточную стоимость объекта для последующей амортизации (письмо Минфина от 14.06.2019 № 03-04-05/43643).

Бизнесмен имеет право перенести на ОСНО остаточную стоимость ОС вне зависимости от того, какой вариант УСН он использовал.

Как начислять НДС при переходе с УСН на ОСНО

При переходе с УСН на ОСНО бизнесмен становится плательщиком НДС. С даты перехода он должен начислять налог на отгрузки и авансы. Если же аванс был получен до перехода на ОСНО, то платить налог с него не нужно, в этом случае НДС будет начислен только на отгрузку.

Если бизнесмен приобрел или построил основное средство во время использования УСН, а оплатил или ввел его в эксплуатацию уже на ОСНО, то эти затраты не учитывались при расчете «упрощенного» налога.

Тогда бизнесмен после перехода на ОСНО может взять к вычету НДС, входящий в стоимость покупки или в затраты на строительство (п. 6 ст. 346.25 НК РФ). Однако Минфин считает, что этим правом могут воспользоваться только налогоплательщики, применявшие УСН с объектом «Доходы минус расходы» (письмо от 01.09.2017 № 03-07-11/56374).

Аналогичный подход у чиновников и для вычета НДС по другим материальным ценностям, приобретенным на «упрощенке», но оплаченным уже на ОСНО, например – по остаткам товаров. Воспользоваться вычетом по НДС для «переходных» остатков могут только те «упрощенцы» которые использовали объект «Доходы минус расходы» (письмо Минфина от 07.04.2022 № 03-07-11/27295).

Специалисты Минфина объясняют свою позицию тем, что в п. 6 ст. 346.25 НК РФ говорится о вычете сумм НДС, которые ранее не были отнесены к расходам при УСН. А так как при использовании объекта «Доходы» расходы в принципе не учитываются, то и право на вычет НДС при переходе на ОСНО не возникает. Здесь налоговиков поддерживает и Конституционный Суд РФ (определение от 22.01.2014 № 62-О).

Также спорный момент возникает при выставлении счетов-фактур в переходный период. Если бизнесмен нарушит ограничения для УСН во втором или в третьем месяце квартала, то он перейдет на ОСНО и должен будет начислить НДС с начала этого квартала.

Но, по мнению налоговиков, перевыставить покупателю «задним числом» с начала квартала счета-фактуры с выделенным НДС такой бизнесмен не сможет (письмо ФНС РФ от 08.02.2007 № ММ-6-03/95@). Налоговики ссылаются на п. 3 ст. 168 НК РФ, согласно которого счета-фактуры нужно выписывать в течение 5 календарных дней после отгрузки товаров или оказания услуг.

Например, если лимит по выручке был превышен в декабре, то НДС необходимо начислить на все отгрузки, начиная с 1 октября. Но выставить счета-фактуры с НДС бизнесмен, по мнению налоговиков, имеет право только за декабрь и частично – за последние даты ноября, по тем отгрузкам, пятидневный срок с даты которых истекает в декабре. А НДС за октябрь и большую часть ноября бизнесмену придется платить за счет собственных средств. Включить его в затраты для налога на прибыль тоже не получится (п. 19 ст. 270 НК РФ).

Однако прямого запрета на перевыставление счетов-фактур за пределами пятидневного срока после отгрузки НК РФ не содержит. Поэтому данную позицию контролирующих органов можно оспорить в суде (например, постановление ФАС Поволжского округа от 30.05.2007 № А12-14123/06-С29, которое поддержал ВАС РФ в определении от 06.08.2007 № 9478/07).

Вывод

Бизнесмен может перейти с УСН на ОСНО вынужденно, при нарушении ограничений или в добровольном порядке, например – если это поможет привлечь крупных покупателей. При любом варианте перехода нужно уведомить ИФНС в установленные сроки и сдать декларацию за последний отчетный или налоговый период.

Далеко не все особенности расчета налогов при переходе с УСН на ОСНО урегулированы законом. Поэтому налогоплательщику во многих случаях приходится ориентироваться на разъяснения Минфина и ФНС. Далеко не все из них благоприятны для бизнесменов. В случае несогласия с позицией налоговиков можно попытаться оспорить ее в суде.

Порядок перехода с УСН на ОСНО в 2022 – 2022 годах

Переход с УСН на ОСНО влечет не только изменения в объемах налогообложения, но также предполагает увеличение масштабов бухгалтерского учета (для фирм, которые вели его в упрощенном варианте). Основания для перехода с УСН на ОСНО приведены в данной статье. В ней также подробно рассмотрены изменения, которые ожидают налогоплательщика, решившего перейти с упрощенки на ОСНО. Вернуться к применению УСН после перехода на иной режим налогообложения можно не ранее чем через год.

Как осуществить переход с УСН на ОСНО в 2022-2022 годах

УСН и ОСНО — настолько различные системы налогообложения, что их очень трудно сравнивать. ОСН предусматривает ведение полного бухучета с начислением и выплатой всех видов налогов. УСН допускает уплату минимального количества налогов.

Как перейти с УСН на ОСН? Переход с одного режима налогообложения (УСН) на другой (ОСН) возможен в следующих случаях:

- Прекращение использования УСН на добровольной основе при подаче уведомления в налоговую (п. 6 ст. 346.13 НК РФ). Его нужно направить в ИФНС не позже 15 января года, с начала которого осуществляется смена режима. Уведомление подается по форме № 26-2-3 (утв. приказом ФНС от 02.11.2012 № ММВ-7-3/829).

Важно! Подавать уведомление о добровольном уходе с УСН нужно обязательно, так считает Минфин. Не сделав этого, нельзя начать применять общий режим налогообложения. Узнать, как складывается свежая судебная практика по этому вопросу, можно из аналитической подборки от К+, получив бесплатный доступ к системе.

- Вынужденное прекращение использования УСН в результате превышения максимально допустимого уровня годового дохода или нарушения других условий для применения УСН (п. 4 ст. 346.13 НК РФ). Уведомление о прекращении использования УСН подают течение первых 15 дней квартала, следующего за тем, в котором были нарушены условия применения УСН. Уведомление подается по форме № 26-2-2 (утв. приказом ФНС от 02.11.2012 № ММВ-7-3/829).

Важно! Если просрочите или вообще не сдадите это уведомление, вас могут оштрафовать на 200 руб. (п. 1 ст. 126 НК РФ, письмо Минфина от 06.12.2017 № 03-11-11/81211). Для директора организации (главбуха или иного должностного лица) возможен также административный штраф от 300 руб. до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Что означает «слететь с упрощенки»?

«Слететь с упрощенки» — так в народе называют потерю права на применение УСН. Для этого нужно превысить как минимум один из показателей деятельности налогоплательщика:

- стоимость ОС — 150 млн руб. в 2022-2022 годах;

- средняя численность работников — 100 человек;

- установленный предел доходов: в 2022 году — 150 млн руб., на 2022 год эта сумма будет проиндексирована;

Важно! С 2022 года превышение лимитов по доходу и численности не приводит к слету со спецрежима сразу. С 01.01.2022 действуют переходные положения, которые позволяют в такой ситуации сохранять право на упрощенку, пусть и на чуть менее выгодных условиях. Подробнее см. нашу статью.

- начать заниматься деятельностью, несовместимой с УСН, например производить подакцизные товары, организовать ломбард (п. 3 ст. 346.12 НК РФ);

- обзавестись филиалом (при этом наличие представительства или иного обособленного подразделения применению УСН не мешает);

- превысить 25-процентную долю участия юрлиц в УК фирмы-упрощенца;

- стать участником в договоре простого товарищества или доверительного управления имуществом (п. 3 ст. 346.14 НК РФ).

При утрате права на применение УСН нужно рассчитать и уплатить налоги, используемые при ОСНО. Это делают по правилам, которые прописаны в НК РФ для вновь созданных организаций или вновь зарегистрированных ИП. Штрафы и пени за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором перешли на ОСНО, платить не придется.

В переходный период от УСН к ОСН придется определить:

- Величину дебиторской задолженности, т. к. при кассовом методе и при методе начисления доход будет отличаться.

- Кредиторскую задолженность по налогам, зарплате работников, перед поставщиками.

- Непогашенную кредиторскую задолженность.

- Остаточную стоимость имущества.

Все эти показатели помогут при подсчете налогооблагаемых баз и самих налогов.

Как посчитать и уплатить налоги, а также сдать отчетность при утрате права на УСН, подробно разъясняется в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к системе, получите его абсолютно бесплатно и переходите в материал.

Что делать, если налоговая сообщила о несоответствии условиям УСН, читайте здесь.

Переход с упрощенки на вмененку (до 01.01.2021)

Важно! С 2022 года режим в виде ЕНВД отменен.

Переход с УСН может быть не только на ОСН, но и на другие налоговые режимы, например, ЕНВД, если это соответствует осуществляемому виду деятельности (п. 2 ст. 346.26 НК РФ). Однако осуществить такой переход можно только с начала очередного года, поскольку добровольный отказ от УСН в течение налогового периода не допускается (п. 3 ст. 346.13 НК РФ). При этом о намерении применять ЕНВД в течение 5 первых рабочих дней года придется уведомить ИФНС (п. 3 ст. 346.28 НК РФ).

Перечень видов деятельности, к которым можно применять ЕНВД, устанавливает местная городская или районная власть. Она же принимает решение относительно величины ставки единого налога, которая зависит не от результатов ведения хоздеятельности, а от ее видов.

Перешедшие на вмененку организации так же, как и при УСН, обязаны представлять бухгалтерскую отчетность в налоговую инспекцию. Набор обязательных к уплате налогов для фирм и ИП при этом остается таким же, как и при УСН (платежи во внебюджетные фонды, НДФЛ), но налог УСН заменяется на налог ЕНВД.

Так же, как и при УСН, на ЕНВД не подлежат уплате налог на прибыль, налог на имущество (при отсутствии имущества, оцениваемого по кадастровой стоимости), НДС, но при наличии базы уплачиваются земельный, транспортный и водный налоги.

Налоговая база для ЕНВД расшифрована в ст. 346.29 НК РФ. К ней применяют корректировочные коэффициенты. Сумма налога за месяц образуется умножением налогооблагаемой базы на 15%. Единый налог уменьшают на суммы уплаченных страховых взносов — на 100% (ИП, работающие в одиночестве) или 50% (фирмы и ИП, нанимающие работников).

Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

Неоплаченную при УСН выручку нужно включить в состав доходов в 1-м месяце применения ОСН (подп. 1 п. 2 ст. 346.25 НК РФ, письмо ФНС РФ от 09.01.2018 № СД-4-3/6).

Все авансы, которые «упрощенец» получил до перехода с УСН на ОСНО, включают в налогооблагаемую базу по единому налогу. Это делают даже в том случае, если товары по авансам будут отгружены после перехода с УСН на общую систему налогообложения (подп. 1 п. 1 ст. 251 НК РФ). Расходы по такой отгрузке уменьшат базу по налогу на прибыль (письмо Минфина от 28.01.2009 № 03-11-06/2/8).

В расходы при переходе с УСН на ОСНО (в первом месяце применения нового режима) включается неоплаченная задолженность по оказанным услугам (подп. 2 п. 2 ст. 346.25 НК РФ), невыплаченной зарплате и неуплаченным страховым взносам (письма Минфина РФ от 03.05.2017 № 03-11-06/2/26921, от 22.12.2014 № 03-11-06/2/66188).

НК РФ не связывает возможность отнесения к расходам по ОСН неоплаченных по УСН товаров, работ, услуг с применением того или иного объекта налогообложения УСН («доходы» или «доходы минус расходы»). То есть расходы, которые были понесены при применении УСН, в том числе с объектом «доходы», но оплачены после перехода на ОСНО, учитываются при расчете налога на прибыль. Споры вызывает порядок учета расходов на товары. Чтобы учесть расходы на них для УСН, товары должны быть не только оплачены, но и реализованы. Поэтому товары, которые были приобретены и оплачены при УСН, а проданы после перехода на ОСНО, высшие судьи разрешают учитывать в периоде их реализации, то есть при расчете налога на прибыль (письмо ФНС РФ от 09.01.2018 № СД-4-3/6, определение Верховного суда РФ от 06.03.2015 № 306-КГ15-289). Ранее Минфин высказывал иную позицию – расходы нужно учесть на дату перехода (письмо от 31.07.2014 № 03-11-06/2/37697). Теперь позиция ведомства совпадает с мнением Верховного суда (письма Минфина РФ от 14.11.2016 № 03-03-06/1/66457, от 22.01.2016 № 03-03-06/1/2227). Это особенно выгодно для тех, кто применял УСН с объектом «доходы», ведь до перехода на ОСНО они не могут воспользоваться расходами, чтобы уменьшить налог.

Если у налогоплательщика на УСН есть дебиторская задолженность, возвращение которой невозможно, то убытки от ее списания не учитываются. Ею нельзя уменьшить налоговую базу на УСН (ст. 346.16 НК РФ) и отнести ее к расходам на ОСН (подп. 2 п. 2 ст. 346.25 НК РФ) тоже не получится (письма Минфина от 20.02.2016 № 03-11-06/2/9909, от 23.06.2014 № 03-03-06/1/29799).

О порядке учета расходов при добровольном переходе с УСН на ОСН читайте в материале «С УСН на ОСН: подбиваем прошлогодние расходы».

Определение остаточной стоимости основных средств и НМА при переходе с УСН на ОСНО

Если переход на ОСНО упрощенец совершает в добровольном порядке с начала следующего года, то проблем с основными средствами не возникает. Купленное при УСН имущество списывается равными долями в течение налогового периода — года.

Если же переход с УСН произойдет до окончания года, в учете будет числиться остаток стоимости приобретенного ОС. При объекте «доходы минус расходы» этот несписанный в «упрощенные» расходы остаток стоимости имущества нужно перенести в налоговый учет на ОСНО как остаточную стоимость ОС (письмо Минфина РФ от 15.03.2011 № 03-11-06/2/34). При переходе на ОСНО с упрощенки с объектом «доходы» вы также вправе определить остаточную стоимость ОС (п. 3 ст. 346.25 НК РФ, п. 15 Обзора, утвержденного Президиумом Верховного Суда РФ 04.07.2018, письма Минфина от 14.06.2019 № 03-04-05/43643, ФНС от 30.07.2018 № КЧ-4-7/14643). Для этого из первоначальной стоимости объекта нужно вычесть расходы, которые могли бы быть понесены, если бы вы применяли объект «доходы минус расходы».

Примеры расчета остаточной стоимости ОС для каждого из указанных случаев можно посмотреть, получив бесплатный доступ к КонсультантПлюс.

В НК РФ есть норма о расчете остаточной стоимости ОС и НМА при переходе с УСН на ОСНО. Она касается объектов, которые были приобретены еще до применения УСН в период работы на ОСНО. То есть на ОСНО купили имущество, затем перешли на УСН, а потом вернулись на ОСНО. На дату возврата к налогу на прибыль налоговая остаточная стоимость ОС и НМА рассчитывается как разница между остаточной стоимостью этих объектов при переходе на УСН и расходами, списанными за период применения упрощенки (п. 3 ст. 346.25 НК РФ).

Подробнее об основных средствах см. в этой статье.

НДС при переходе с УСН на ОСНО

При прекращении применения УСН (независимо от причины этого прекращения) фирма или ИП становится плательщиком НДС и приобретает обязанность его начислять. В переходный период нужно принимать во внимание, когда поступили деньги. Если аванс за товар поступил до перехода на ОСНО, а его покупка произошла позднее, то начислять НДС нужно только на реализацию. В случае поступления аванса после перехода с УСН на ОСНО НДС исчисляют из суммы аванса, и начисляют на реализацию. При этом после отгрузки НДС с аванса можно включить в вычеты.

Подробнее о правилах возмещения НДС на упрощенке читайте в этой статье.

Начислять НДС при переходе с УСН нужно с начала квартала, в котором совершился переход на ОСНО, даже если это произошло в последний месяц квартала. Фирма должна рассчитать и уплатить налог в бюджет за весь квартал.

Счета-фактуры при переходе с УСН на ОСНО

Нужно обратить внимание на то, что переоформление счетов-фактур с включением в них НДС возможно только по тем отгрузкам, срок выставления которых (5 дней) истекает в том месяце, когда стал необходимым переход на ОСНО. Это регламентируется тем, что счета-фактуры со дня отгрузки выписывают именно в этот срок (п. 3 ст. 168 НК РФ). Подобные разъяснения дает и письмо ФНС от 08.02.2007 № ММ-6-03/95@. Если продавец утратит право на УСН, то НДС ему придется платить за счет собственных средств. Учесть эту сумму в расходах для налога на прибыль не получится (ст. 170, п. 19 ст. 270 НК РФ).

Некоторые арбитражные суды приходят к выводу о корректности переоформления счетов-фактур с выделением НДС с начала всего налогового периода по НДС, к которому относится утрата права на УСН (постановление ФАС Поволжского округа от 30.05.2007 № А12-14123/06-С29 поддержал и ВАС РФ в определении от 06.08.2007 № 9478/07).

Итоги

Перейти с УСН на общую систему налогообложения можно в добровольном порядке с начала нового года или при утрате права на упрощенку. В результате этого увеличится объем как бухгалтерского, так и налогового учета, а также количество уплачиваемых налогов.

- Налоговый кодекс РФ

- Обзор судебной практики Верховного Суда Российской Федерации N 2 (2018)

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Переход с УСН на ОСНО

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Российские компании и ИП для уплаты налогов могут выбрать разные налоговые режимы: общий (ОСНО) или специальные, к которым относятся ЕНВД, ЕСХН, ПСН и УСН.

По умолчанию новая компания или предприниматель попадают на общий режим. На спецрежим (например, УСН) они могут перейти по специальному заявлению. Если использование спецрежима по какой-то причине невозможно, компания остается на общем режиме.

На общем режиме, в отличие от остальных, необходимо вести бухгалтерию и платить налоги в полном объеме. Если нужно сэкономить на налогах и упросить себе работу с бухучетом, идеальным вариантом будет упрощенка (либо 6% – «доходы», либо 15% – «доходы за вычетом расходов»). Как перейти с ОСНО на УСН подробно написано в этой статье. А теперь мы рассмотрим другую ситуацию: как происходит переход в обратную сторону — с УСН на ОСНО.

Добровольный переход с УСН на ОСНО

Перейти на общий режим можно двумя способами: добровольно и вынужденно, если ваш бизнес перестает соответствовать правилам, установленным для упрощенки. Если вы хотите сами уйти с УСН, составляете уведомление об отказе от УСН до 15 января того года, в котором хотите совершить переход, и передаете его в налоговую на бумажном бланке или электронном формате. Опоздаете — вас могут перевести на ОСНО только в следующем году.

Налоговая вас не будет уведомлять о факте перехода какими-либо сообщениями или письмами. Но вам нужно будет подать декларацию и уплатить налог по УСН за последний год, когда вы были на упрощенке. Организации должны успеть сделать это до 31 марта, а предприниматели — до 30 апреля. На этом закончатся ваши отношения с УСН. Отношения с ОСНО начнутся с уплаты налогов и сдачи деклараций по ОСНО.

Автоматический переход с УСН на ОСНО при нарушении требований

На упрощенке есть определенны требования, которые не все компании могут исполнить. Например, вы не можете оставаться на УСН, если сумма ваших доходов за год превысила 60 миллионов рублей, а остаточная стоимость активов перевалила за 100 миллионов. Другая причина — в вашем уставном капитале (УК) есть юрлица, доля которых в капитале больше, чем четверть. Третья причина — в вашей компании трудятся более сотни сотрудников, хотя 100 — это допустимый предел на УСН. В общем, несоблюдение этих условий может повлечь за собой автоматический перевод на ОСНО. Обратно вернуться вы сможете не раньше, чем через год (если будете соответствовать критериям УСН).

Утрату права на УСН вы должны отследить самостоятельно. После этого в налоговую нужно подать документы, каждый в свой срок, и уплатить налог по упрощенке

- Письмо-сообщение об утрате права на УСН

Срок: до 15-го числа следующего месяца после квартала, в котором утрачено право на УСН;

Срок: до 25-го числа следующего месяца после квартала, в котором утрачено право на УСН;

Его нужно рассчитывать только за последний год по итогу последнего отчетного периода работы на УСН. То есть, если право на упрощенку вы утратили в третьем квартале, то налог на УСН за год надо рассчитать исходя из показателей за полгода.

Срок: до 25-го числа следующего месяца после квартала, в котором утрачено право на УСН.

В первый месяц, когда компания перестала применять УСН, нужно платить налоги и сдавать отчетность уже по ОСНО. В следующих статьях мы рассмотрим отдельно, какие налоги нужно будет платить после перехода с УСН на ОСНО, как при этом происходит начисление и учет НДС, учет выручки, расходов и основных средств.

Автор: Юзефпольский Борис

Работать на УСН или ОСНО удобно в Контур.Бухгалтерии — веб-сервисе для ведения учета и отправки отчетности через интернет. Сервис подходит для малого бизнеса на упрощенке. Попробуйте 14 дней бесплатно!

Переход с УСН на ОСНО в 2022 году – особенности

Отказаться от уплаты единого упрощенного налога и перейти на ОСНО можно не только вынужденно, но и добровольно. Как перейти с УСН на ОСНО в 2019 году, какие обязательства при этом появятся и какие изменения в учете произойдут — все ответы в нашей статье.

- ООО подают декларацию по УСН и платят налог за 2022 год до 31.03.2022

- ИП подают декларацию по УСН и платят налог за 2022 год до 04.05.2022

- Аванс по УСН за III квартал 2022 года до 25.10.2021

- Условия перехода с УСН на ОСНО в 2022 году

- Когда можно перейти с УСН на ОСНО добровольно, а когда придется переходить вынужденно

- Отправка уведомления о переходе в налоговую инспекцию

- Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

- Определение расходов, уменьшающих налоговую базу

- Определение остаточной стоимости внеоборотных активов

- Заполнение налоговой отчетности

- Уплата налога на прибыль и налога на имущество

- Уплата НДС

- «Переходные положения» НДС — примеры ситуаций

Условия перехода с УСН на ОСНО в 2022 году

Компания может совершить добровольный переход на ОСНО, потому что крупным клиентам нужен входной НДС, который они смогут принимать к вычету.

Когда можно перейти с УСН на ОСНО добровольно, а когда придется переходить вынужденно

Добровольно сменить режим можно только со следующего налогового периода, то есть — со следующего года. Если компания переходит на ОСНО, ей нужно отправить в налоговую заявление об отказе от применения УСН.

Сроки подачи заявления: не позднее 15 января года, с которого компания начинает применять ОСНО. Менять режим без уведомления запрещено. Вернуться обратно на УСН можно только спустя год, если все условия будут соблюдены.

Компания будет обязана перейти на ОСНО, если потеряла право применять упрощенку. Право легко потерять не только при открытии филиала, но и в других ситуациях, например:

- остаток стоимости основных средств за год превысил 150 млн. рублей;

- доход за год превысил 150 млн. рублей;

- наняли более 100 человек сотрудников;

- доля участия иных организаций превысила 25% уставного капитала;

- компания начала производить подакцизные товары или были нарушены иные условия статьи 346.13 НК РФ.

При этом неважно, в каком месяце квартала налогоплательщик теряет право применять упрощенку. Важно, что с первого числа первого месяца этого квартала налоговая уже считает, что он находится на ОСНО.

Допустим, условия были нарушены в мае. Значит, с 1 апреля компания уже облагается по ОСНО и до 15 июля должна уведомить налоговую по месту регистрации или месту жительства ИП.

Еще один вариант этой ситуации — закрылся бизнес, который облагался по УСН. В этом случае, налоговая должна узнать о переходе не позднее 15 дней с даты внесения изменений в ЕГРП.

Не стоит пренебрегать уведомлением или нарушать сроки подачи — это нарушение. Согласно ст. 126 НК РФ инспекция вправе оштрафовать за него.

Сроки подачи и формы

Особенности перехода, обязанности, документы

Прежде всего, переход на общую систему налогообложения означает увеличение налоговой ставки, количества обязательных налогов. Индивидуальный предприниматель после перевода будет платить налог на доход физических лиц, добавленную стоимость и имущество. ООО — налог на имущество, добавленную стоимость и прибыль. Соответственно, появляется и новая отчетность при переходе. Увеличивается и документооборот: нужно вести книги учета доходов и расходов по другой форме, книги покупок и продаж, выставлять счета-фактуры и т.д.

Для перехода нужно:

– подать в налоговую заявление о переходе, а точнее об отказе от применения УСН по форме 26.2-3;

– признать доходы и расходы;

– определить остаточную стоимость нематериальных активов;

– уплатить налоги;

– сдать отчеты.Рассмотрим каждый пункт подробнее.

Порядок перехода с УСН на ОСНО

Отправка уведомления о переходе в налоговую инспекцию

Правила перехода говорят, что ФНС нужно уведомить в обязательном порядке независимо от причины, а для этого выслать заявление. Форма для перехода утверждена приказом № ММВ-7-3/829. В ответ налоговая не должна высылать подтверждения.

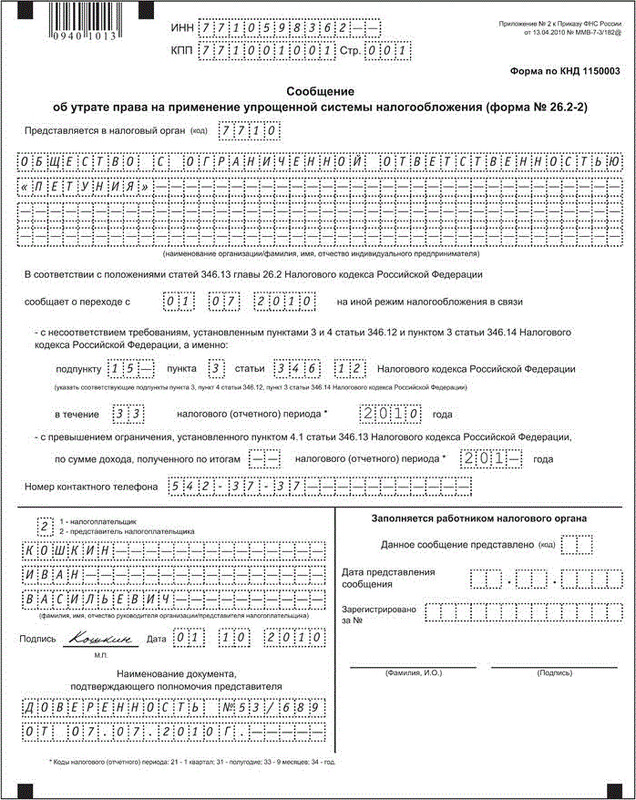

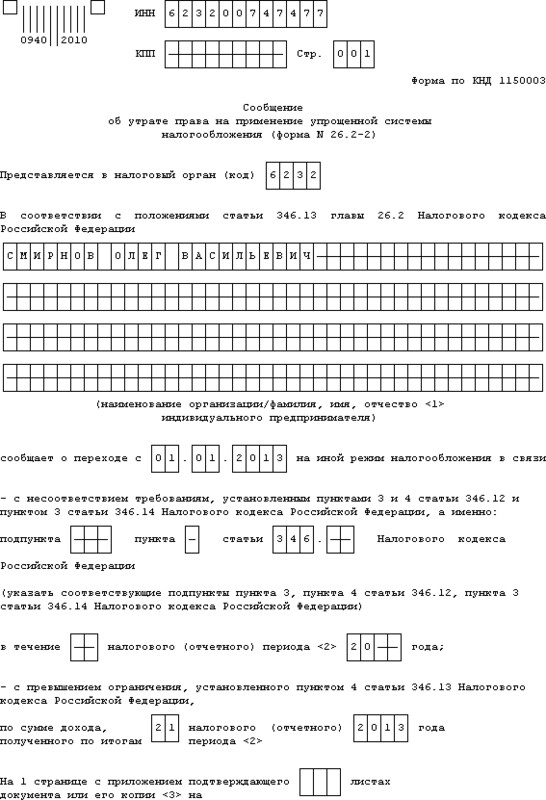

Образец по форме 26.2-2, для ООО, переход по причине утраты права

Образец по форме 26.2-2, для ИП, переход по причине утраты права

Скачать образец заполнения уведомления о переходе на ОСНО с УСН для ООО (добровольный отказ) по форме 26.2-3.

Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

Если компания применяет кассовый метод расчета налога на прибыль, доход учитывают, когда он поступил в кассу и вопросов при смене режима не возникает. Вот только большинство компаний применяет метод начисления. В этом случае переход на ОСНО становится рубежом, разделяющим доходы. Авансы, полученные до него, облагаются единым налогом. Доходы, полученные после него — налогом на прибыль.

Например, компании причиталась выручка или частичная оплата по договорам, заключенным в период применения УСН. Если выручка поступила в переходный период — первый месяц на ОСНО, она уже учитывается, как доход и облагается налогом на прибыль.

Определение расходов, уменьшающих налоговую базу

При расчете налога на прибыль по методу начисления нужно включить в налоговую базу все доходы и расходы, подтвержденные документами, а не только фактически полученные и произведенные. Было у фирмы налогообложение по УСН 6% или УСН 15% — не играет роли.

Расходы, связанные с производством продукции (заработная плата, материалы, приобретение сторонних услуг), списывают после оплаты. Поэтому можно перевести компанию на ОСНО и уменьшить налог на прибыль за счет тех расходов, которые компания не успела списать до переходного периода. Так можно поступить и с товаром, приобретенным для продажи. Закупленный на УСН, оплаченный, но еще не проданный товар можно учитывать как расход по прибыли. Даже если аванс за него был получен еще на УСН. Кроме того, в первый месяц после перехода еще не оплаченные услуги и имущественные права, невыплаченная заработная плата и взносы в фонды страхования, учитываются как расходы.

Убытки от списания дебиторской задолженности, которую невозможно вернуть, не уменьшают налоговую базу на ОСНО или УСН.

Исключение составляет дебиторская задолженность, которая еще не была безнадежной на упрощенке. Безнадежной она стала, когда произошла смена системы налогообложения. Такую задолженность, уже на ОСНО, можно включить в расходы при расчете налоговой базы и уменьшить сумму к уплате.

Определение остаточной стоимости внеоборотных активов

Компании, которые платили единый налог с разницы между доходами и расходами по УСН 15%, должны определить остаточную стоимость внеоборотных активов. Налогоплательщикам с УСН 6% этого делать не нужно. При добровольном решении сменить систему налогообложения к переходу стоимость приобретенных основных средств будет уже списана, потому что на УСН ее списывают равными частями в течение года. При обязательном переходе, когда компания меняет режим в текущем году, остаток не списанной стоимости основных средств переносят в налоговый учет по налогу на прибыль.

Имущество, приобретаемое по договору лизинга, покупатель отражает в своем учете, начисляя амортизацию по его стоимости. Амортизационные отчисления, не превышающие лизинговый платеж, он относит к расходам, которые уменьшают налоговую базу. Амортизацию имущества, которое стало частью уставного капитала, также учитывают при расчете налога на прибыль после перехода на общую систему налогообложения. Остаточную стоимость уточняют в балансе учредителя. Бывают ситуации, когда организация на ОСНО приобрела основные средства, перешла на УСН, но уже в следующем году была вынуждена перейти с упрощенки на общую систему налогообложения. В этом случае остаточная стоимость основного средства для налога на прибыль будет равна остаточной стоимости до перехода на УСН за минусом расходов, списанных при УСН.

Заполнение налоговой отчетности

При добровольном решении перевестись на основную систему налогообложения ООО должны сдать последнюю декларацию по УСН по итогам года. Срок сдачи декларации для ООО до 31 марта, ИП — до 30 апреля года, следующего за отчетным.

Если же переход был принудительным, после завершения квартала, в котором он произошел, не позднее 25-го числа первого месяца следующего квартала нужно сдавать декларацию по УСН и декларацию по НДС.

До 30-го числа того же месяца нужно сдать декларацию по налогу на все имущество. Переход ООО на ОСНО ничего не изменит, если есть имущество, оцениваемое по кадастровой стоимости. Организации нужно и дальше придерживаться порядка сдачи декларации и платить налог.

Немного сложнее график подачи декларации по налогу на прибыль. Если переход случился в 1-3 квартале, нужно сдать декларацию по налогу на прибыль за первый квартал, полугодие или 9 месяцев соответственно. Срок — 28 число месяца, следующего за отчетным кварталом. Если право утрачено в четвертом квартале, то декларацию сдают в марте следующего года.

Уплата налога на прибыль и налога на имущество

Налог на имущество платят юридические лица и иностранные организации с представительствами или недвижимостью на территории России. Отчитываться нужно за три квартала и год (в некоторых регионах промежуточных отчетов нет, есть только годовые). Верхний лимит ставки — 2,2 процента.

Налог на прибыль обязаны платить все организации, получающие доходы, за исключением случаев, предусмотренных Налоговым кодексом РФ. Пример: не нужно платить с прибыли от продажи акций и долей в уставном капитале российских организаций, если плательщик владел акциями (долями) не менее 5 лет.

Основная ставка для организаций — 20 процентов. Льготные ставки 3%, 5%, 9%, 10%, 13% применяют по дивидендам, на доходы иностранных компаний и в иных случаях, предусмотренных статьей 284 НК РФ.

Некоторые виды организаций полностью освобождены от уплаты налога на прибыль. Отчитываться по налогу на прибыль нужно ежемесячно или ежеквартально в зависимости от способа уплаты авансовых платежей, которые применяет организация.

Уплата НДС

Обязанность платить налог на добавленную стоимость по ставке 20% точно так же возникает сразу после перехода на общую систему, но существуют особенности начисления и вычета. Например, компания может перейти на общий режим и принять к вычету НДС, так и не учтенный в расходах для расчета единого налога, если соблюдены 2 условия:

- покупку и продажу подтверждают счета-фактуры и первичные документы;

- товары (услуги) приобретаются для облагаемых НДС операций.

Подавать отчетность нужно ежеквартально, до 25-го числа месяца, следующего за отчетным периодом.

Согласно нормам статьи 149 НК РФ от НДС освобождаются медицинские товары, продажа жилых домов, сельхозпродукция и другие категории товаров.

«Переходные положения» НДС — примеры ситуаций

- Ситуация первая. Аванс за купленные для продажи товары был выплачен еще в период упрощенки. НДС в первый месяц после перехода начисляют только с продажи этих товаров. После перехода НДС рассчитывают уже и с аванса, и с последующей продажи товара. По факту отгрузки покупателю можно уменьшить НДС, причитающийся к уплате, на сумму авансового НДС.

- Ситуация вторая. Компания отгрузила продукцию, не успела получить за нее оплату и перешла на общую систему налогообложения. Оплата продукции не будет облагаться НДС, ведь во время отгрузки у компании его не было.

- Ситуация третья. Покупатель перечислил предоплату, пока компания была на УСН. В следующем месяце она переходит на ОСНО и отгружает ему продукцию. В этом случае НДС надо выделить в накладной, сформированной для покупателя.

- Ситуация четвертая. Основные средства были построены в 2017-2018 годах на УСН. Компания решила перейти на ОСНО в конце года и ввела в эксплуатацию ОС в 2019 году. По строительству можно вычесть НДС при условии, что на УСН расходы на строительство не были учтены.

Подытожим

ИП и организации могут добровольно переходить на ОСНО с начала нового года или лишиться права применять упрощенку в одном из кварталов. При этом вам придется платить больше налогов, сдавать больше отчетов, а документооборот усложнится.

Сервис «Моё дело» поможет рассчитать и заплатить налоги, заполнить и отправить отчеты, а если у вас возникнут сложности — у нас есть служба экспертов, куда можно обратиться с любым вопросом.

Как перейти с УСН на ОСНО

При переходе с упрощенки на общую систему компании придется перестроить весь учет, платить больше налогов и готовить дополнительную отчетность. Рассказываем, как максимально облегчить переход на новую систему и заплатить минимум налогов.

Что вы узнаете

В чем отличие УСН и ОСНО

УСН или «упрощенка» — специальный режим налогообложения. Компании не платят НДС и ведут минимальный учет.

ОСНО — общая система налогообложения, на ней все сложнее: несколько налогов и видов отчетности. На общей системе вместо одного налога придется платить несколько:

- Налог на прибыль — для юрлиц или налог на доходы физлиц — для ИП.

- НДС.

По каждому налогу добавятся отчеты, увеличится объем бухгалтерии, придется по-новому учитывать доходы и расходы. Поэтому переход на общую систему налогообложения — это целое дело для компании.

Какие основания для перехода на ОСНО

Компании переходят с упрощенки на общую систему в двух случаях.

По собственному желанию. Например, если поставщики или клиенты работают с НДС. Тогда тоже выгоднее работать на общей системе.

Если компания больше не соответствует требованиям УСН. Например, оборот превысил 150 млн рублей или в штате стало больше 100 сотрудников. Когда компания вынужденно переходит на ОСНО, говорят, что она «слетела с упрощенки». Еще такой переход называют автоматическим.

Когда происходит автоматический переход с УСН на ОСНО

Компания обязана перейти с упрощенки на общую систему в этих случаях:

- средняя численность сотрудников превысила 100 человек;

- годовой оборот с начала 2022 года превысил 150 млн рублей;

- открылся филиал;

- остаточная стоимость основных средств превысила 150 млн рублей;

- доля участия других компаний стала больше 25%;

- компания начала заниматься деятельностью, которая несовместима с УСН. Например, начала производить алкоголь или открыла ломбард.

Достаточно, чтобы произошло что-то одно из этого списка.

Налоговая не отслеживает эти показатели в течение года. Компания обязана сама сообщить, если больше не может работать на упрощенке. Причем компания должна платить налоги по-новому с начала того квартала, в котором нарушила условия применения УСН.

Например, на 30 декабря оборот компании составил 152 млн рублей. Значит, платить налоги по общей системе придется за весь четвертый квартал начиная с 1 октября. Если этого не сделать, можно получить штраф.

Что важно знать при переходе на ОСНО в 2022 году

Вернуться на упрощенку можно только с начала календарного года и не раньше, чем через один год после потери этого права.

Например, компания в декабре 2019 потеряла право на упрощенку: доход превысил 150 млн рублей.

Казалось бы, с января оборот за год обнуляется и можно снова работать на УСН. Но нет: по правилам придется работать на общей системе еще год. Вернуться на УСН компания сможет только 1 января 2022 года.

В ближайшее время эти правила могут измениться. Готовится законопроект, по которому компания сможет один раз нарушить лимиты по числу сотрудников и доходам и все равно остаться на УСН, хоть и с повышенной налоговой ставкой. Но пока это только в проекте. По состоянию на июнь 2022 года все по-прежнему — компания должна перейти на общую систему, если превысила лимиты.

Когда можно перейти с упрощенной системы налогообложения на основную

Дата перехода зависит от того, по какой причине компания уходит с УСН.

Добровольный переход. В этом случае вы можете перейти на общую систему только с 1 января. Для этого нужно с нового года вести учет на ОСНО, а до 15 января успеть сообщить в налоговую о смене системы налогообложения. Если опоздать с переходом, придется ждать еще год.

Вынужденный переход. Нужно вести учет по-новому с начала квартала, в котором компания перестала соответствовать критериям УСН: с 1 января, с 1 апреля, с 1 июля или с 1 октября. Например, если у компании 29 марта 2022 года открылся филиал, придется считать налоги по ОСНО и готовить отчетность с 1 января 2022 года.

Как перейти с УСН на ОСНО

Порядок действий, чтобы перейти с упрощенки на общую систему:

- Подать в налоговую документы о переходе.

- Учесть доходы и расходы, которые формируют базу по налогу на прибыль в переходном периоде.

- Определить остаточную стоимость внеоборотных активов.

- Заполнить налоговую отчетность.

- Уплатить налог на прибыль и налог на имущество с основных средств, облагаемых по балансовой стоимости.

- Уплатить НДС.

С доходами, расходами и активами вам поможет бухгалтер. Учет сложный, и не стоит заниматься им самостоятельно, без специальных знаний. А мы разберем на примерах основные моменты, как перейти на ОСНО и по возможности сэкономить на налогах.

Какое уведомление подать в налоговую

Форма уведомления зависит от причины перехода.

Добровольный переход. Подавайте уведомление об отказе от применения упрощенной системы налогообложения по форме № 26.2-3 . Укажите ИНН, для ООО — КПП, код налогового органа, название компании или ФИО предпринимателя, год перехода на общую систему.

Автоматический переход. Нужно подать сообщение об утрате права на применение упрощенной системы налогообложения по форме № 26.2-2 . Указывают ИНН, для ООО — КПП, код налогового органа, название компании или ФИО предпринимателя, основания утраты права на УСН, срок перехода на общую систему.

Уведомление подают в двух экземплярах: лично, через представителя по доверенности, в электронном виде или Почтой России ценным письмом с описью вложения.

Что такое переходный период с УСН на ОСНО

Бывает, что некоторые сделки компании можно одновременно отнести к УСН и ОСНО. Это время называют переходным.

Например, ООО продает оптом стройматериалы. Компания работала на УСН, но с 1 января перешла на ОСНО. В декабре она закупила партию цемента и продавала его в январе и феврале. Переходным будет считаться весь период, пока компания не продаст цемент из этой партии.

В переходном периоде компании придется одновременно отчитаться по УСН и ОСНО. И самое сложное здесь — правильно посчитать доходы, расходы и подать отчеты в налоговую.

Какую отчетность сдавать в переходный период

При переходе с упрощенки на общую систему нужно подать в налоговую несколько документов. Собрали их в таблицу для ИП и ООО.

При добровольном переходе

Что подавать Когда Уведомление об отказе применения УСН С 1 по 15 января того года, в котором компания начинает вести учет по-новому Декларация по налогу при УСН С 1 января по 30 апреля — для ИП, с 1 января по 31 марта — для ООО При потере права на УСН в середине года

Что подавать Когда Сообщение об утрате права на УСН С 1 по 15 число первого месяца квартала Декларация по налогу при УСН и декларация по НДС С 1 по 25 число первого месяца квартала Декларация по налогу на прибыль С 1 по 28 число первого месяца квартала Везде речь о квартале, который наступает после того, как компания слетела с УСН.

Как учитывать доходы в переходном периоде

Когда предприниматель меняет режим налогообложения, он может так организовать сделки, чтобы заплатить меньше налогов. Это законно и относится только к добровольному переходу.

Разбираем на примерах, с каких доходов платят налог при УСН, а с каких — при ОСНО. Расчеты для ООО и ИП различаются.

Для ООО. Предположим, компания «Ива» продает оптом кофе розничным магазинам. С 1 января переходит на общую систему налогообложения. Четыре сделки попали в переходный период.

Нужно определить, в каком месяце учитывать доходы и по какой ставке платить с них налог.

Как перейти с УСН на ОСНО

У упрощёнки много преимуществ: низкая налоговая нагрузка, маленький объём отчётности, возможность выбора налоговой базы. Но иногда бизнесменам приходится отказываться от неё в пользу общей системы налогообложения (ОСНО). Расскажем, как перейти с УСН на ОСНО и в каких случаях это необходимо.

Порядок перехода с УСН на ОСНО в 2022 году

УСН и ОСНО — два самостоятельных налоговых режима. Налоговое законодательство не предусматривает их совмещение, поэтому одновременно платить меньше налогов и комфортно работать с плательщиками НДС не получится. Если вы расширяете бизнес или хотите увеличить количество возможных контрагентов, то придется переходить на ОСНО или регистрировать новое предприятие (письма Минфина России от 21.11.2014 № 03-11-09/59138, от 21.03.2014 № 03-11-11/12344).

Переход на общую систему налогообложения с УСН бывает добровольным и обязательным. От основания перехода зависит порядок действий и период, в который можно перейти с УСН на ОСНО.

Добровольный переход с УСН на ОСНО

Смена налогового режима может понадобиться, если вы планируете расширение, или у вас появился крупный покупатель, которому нужно возмещение НДС.

Сменить систему налогообложения добровольно можно только со следующего года. Чтобы начать применять УСН в 2022 году, подайте в ИФНС уведомление о переходе с УСН на ОСНО по форме 26.2-3 до 15 января (п. 6 ст. 346.13 НК РФ).

Сдать декларацию по упрощёнке за прошедший год и заплатить налог нужно в обычные сроки, в 2022 году это:

юридическому лицу — до 30 марта;

Вынужденный переход с УСН на ОСНО

Обязательный переход с УСН на ОСНО в 2022 году предусмотрен для тех, кто не уложился в установленные законом ограничения. С 2022 года есть дополнительный уровень лимитов по УСН (Федеральный закон от 31.07.2022 №266-ФЗ). Появился и «переходный период», когда компания превысила первый лимит, но еще не превысила второй лимит и должна платить налог по повышенной ставке. Вот новые лимиты, в том числе «переходного периода»:

по доходу — 150-200 млн рублей;

по численности — 100-130 сотрудников;

по стоимости основных средств — 150 млн рублей;

по доле юридических лиц в уставном капитале — 25 %;

по наличию филиалов;

по допустимым видам деятельности. Для УСН запрещены: работа в сфере финансов (банки, страховщики, фонды), производство подакцизных товаров, проведение азартных игр и т.п. (ст. 346.12 НК РФ).

Налогоплательщик обязан перейти на ОСНО, если по итогам года или отчетного периода нарушит одно из ограничений, перечисленных выше. Отчетные периоды по УСН — это 3, 6 или 9 месяцев.

Налогоплательщикам на УСН лучше контролировать показатели не раз в квартал, а ежемесячно, хотя НК РФ этого не требует. В этом случае бизнесмен сможет вовремя заметить приближение к опасной черте и подготовиться.

В течение 15 дней по окончании квартала, в котором допущено нарушение, нужно направить в налоговую уведомление по форме 26.2-2. При этом право на использование УСН пропадает «задним числом» — уже с начала истекшего квартала. Поэтому придётся рассчитать и доплатить за весь прошедший квартал налоги по ОСНО: НДС, налог на прибыль и налог на имущество.

Отчитаться и заплатить налог нужно в течение 25 дней по окончании переходного квартала. Это правило одинаково для юридических лиц и предпринимателей.

Пример. ООО «Альфа» работает на УСН. За 6 месяцев 2022 года выручка компании составила 210 млн руб. Превышение произошло по итогам июня. Организация считается работающей на ОСНО с начала второго квартала — 1 апреля 2022 года. Ей нужно подать уведомление по форме 26.2-2 до 15 июля 2022 года. Сдать декларацию и рассчитаться с бюджетом по упрощёнке компания должна до 25 июля 2022 года.

Если бизнес нарушил ограничения, но не подал уведомление о переходе на ОСНО или перешел с опозданием, то налоговая начислит пени и штрафы по платежам, которые не были совершены или своевременно уплачены в переходном квартале (Письмо Минфина РФ от 06.12.2017 № 03-11-11/81211).

Перейти на ОСНО с упрощенки можно добровольно или в силу требований закона. Добровольный переход возможен только с начала года, вынужденный оформляется с начала того квартала, в котором утрачено право на УСН.

При переходе обратите особое внимание на правильное отражение доходов и расходов, учет стоимости ОС, а также начисление и вычет НДС.

Учёт доходов и расходов

Юридические лица после перехода на ОСНО учитывают доходы и расходы по методу начисления. Это значит, что выручка и затраты признаются в периоде, в котором были отгружены товары, оказаны услуги, списаны на производство материалы и т. п. Независимо от факта оплаты.

На УСН учёт ведут кассовым методом — доходы и расходы признают в том периоде, когда поступили или были уплачены деньги.

При переходе на ОСНО организации должны применять специальные правила в соответствии с п. 2 ст. 346.25 НК РФ:

1. Неоплаченная задолженность покупателей по отгрузкам, произведенным до перехода на ОСНО, признается выручкой.

2. Неоплаченные расходы на товары или услуги признаются затратами

Указанные выручку и затраты нужно учесть для налога на прибыль в первый месяц применения ОСНО.

Индивидуальные предприниматели при переходе с УСН на ОСНО продолжают вести учёт доходов и расходов кассовым методом, поэтому для них существенных изменений не произойдёт.

Пример. ООО «Альфа» переходит с УСН на ОСНО с 1 июля 2022 года. На эту дату дебиторская задолженность покупателей по ранее произведенным отгрузкам составляет 500 тыс. рублей. В то же время компания должна своим поставщикам 300 тыс. рублей. Поэтому для расчета налога на прибыль за июль необходимо добавить к текущей выручке 500 тысяч рублей, а к текущим затратам — 300 тысяч рублей.

В данном случае неважно, какой из вариантов упрощёнки применял бизнесмен. Переход с УСН «Доходы» на ОСНО тоже дает налогоплательщику возможность списать неоплаченные расходы.

Учёт основных средств и нематериальных активов

Порядок учёта основных средств (ОС) и нематериальных активов (НМА) зависит от времени перехода на ОСНО. При УСН основные средства ставят на учёт в том квартале, в котором они оплачены. Их стоимость равномерно списывают на последнее число каждого квартала в году приобретения. Так, на 31 декабря вся стоимость ОС переходит в расходы и уменьшает налоговую базу.

При переходе на общую систему с начала года затраты на покупку объекта уже полностью учтены при УСН. Поэтому вопросов по остаточной стоимости не будет.

При переходе на общую систему в середине года часть стоимости купленных с начала года ОС и НМА останется несписанной. Эту сумму необходимо учесть при использовании ОСНО как остаточную стоимость.

Пример. Организация, которая работает на УСН, в январе 2022 года приобрела автомобиль стоимостью 300 тыс. рублей. С 1 октября 2022 года компания утратила право на упрощёнку. За 9 месяцев на затраты для УСН было списано 75 % стоимости автомобиля, то есть 225 тыс. рублей. Оставшуюся сумму (75 тыс. рублей) можно перенести на ОСНО как остаточную стоимость автомобиля и начислять на нее амортизацию при расчете налога на прибыль.

Такой же подход применяется в ситуациях, когда компания до использования упрощёнки уже работала на ОСНО, и у нее на момент обратного перехода остались несписанные ОС и НМА, приобретенные на общем режиме.

В подобных ситуациях неважно, какой из вариантов упрощёнки использовал бизнесмен. Право на перенос остаточной стоимости ОС он сохраняет и при использовании объекта «Доходы» (п. 3 ст. 346.25 НК РФ и п. 15 обзора практики, утвержденного Президиумом ВС РФ 04.07.2018).

Начисление НДС

Порядок учета НДС по реализации зависит от даты оплаты и отгрузки товара (оказания услуги): до перехода на ОСНО или после.