Понятие и виды рентабельности предприятия

Для эффективного управления бизнесом и оценки его возможностей нужно уметь рассчитывать все виды рентабельности. Эти коэффициенты отображают, насколько эффективно предприятие использует имеющиеся возможности и активы. Расчёт и отслеживание значений в динамике необходимо для грамотного планирования работы. Сколько видов рентабельности есть и в чём сущность каждого из них?

Что такое рентабельность

Понятие «рентабельность» означает прибыльность, доходность, полезность, возможность получения прибыли. Высокая рентабельность предприятия — главная конечная цель любого бизнеса. Это залог прибыли, окупаемости и конкурентного преимущества на рынке. Хорошие показатели рентабельности демонстрируют те предприятия, которые умеют эффективно использовать все свои активы и бороться с издержками. Может измеряться в конкретном числовом, процентном или пропорциональном выражении.

Иногда данный коэффициент понимают как размер прибыли, которую предприятие получает на каждый вложенный рубль (объём вложений в производство партии товара).

Чем больше будет это значение, тем лучше для бизнеса. Задача любого предприятия — минимизировать вложения и повышать рентабельность. Для этого необходимо постоянно отслеживать влияние внешних и внутренних факторов. Данный коэффициент не единственный, который нужно учитывать при оценке успешности бизнеса, но очень важный.

Что влияет на рентабельность предприятия

На рентабельность предприятия влияет очень большое количество факторов. Условно их можно разделить на две большие группы: внешние и внутренние. Внешние относятся к:

- экономической ситуации на рынке;

- налоговой политике;

- уровню конкуренции;

- покупательской способности;

- спросу на продукцию.

Влиять на эти факторы довольно затруднительно. Можно немного корректировать их. Например, с помощью маркетинговых компаний и продвижения в социальных сетях стимулировать спрос, поддерживать интерес к продукции и обходить конкурентов. Но каким-либо образом повлиять на ситуацию в стране, налоговое законодательство и уровень доходов населения фактически невозможно.

Поэтому для бизнесмена гораздо большее значение имеют внутренние факторы:

- количество реализуемой продукции, товаров и услуг;

- качество товара;

- себестоимость;

- издержки производства;

- стоимость исходного сырья;

- качество работы сотрудников, их квалификация;

- эффективность управления;

- эффективность рекламы;

- финансовая политика предприятия в целом.

Наблюдение и коррекция влияния всех внутренних факторов очень положительно сказывается на показателях рентабельности. Также стоит отметить, что всё, что влияет на этот показатель, напрямую влияет и на размер получаемой прибыли. Поэтому так важно отслеживать действие всех факторов без исключения.

Основные виды

Экономисты выделяют не менее 20 разновидностей рентабельности. Хорошо, если в организации есть специалист, способный правильно вычислять и анализировать каждый из них. Но такая ситуация является исключением из правил. Большинству предпринимателей будет достаточно знать суть следующих видов рентабельности:

- Реализованной продукции или услуг. Показатель отображает эффективность реализации продукции или оказания услуг. Фактически показывает, сколько выручки принёс каждый вложенный рубль. Рассчитывается как отношение прибыли от реализации к полной себестоимости. Можно считать для всех категорий товаров вместе или для каждой партии по отдельности.

- Предприятия в целом. Главная разновидность рентабельности, характеризует успехи работы всего предприятия. Это значение интересно инвесторам, которые на его основании делают выводы о перспективах вложения средств в бизнес. Рассчитывается как отношение прибыли к усреднённой стоимости основных активов.

- Активов. Показывает, насколько эффективно предприятие использует все имеющиеся активы. По аналогии с продукцией, можно рассчитать как рентабельность всех активов в целом, так и любой группы и даже любого одного актива. Например, оборудования, недвижимости, оборотных и внеоборотных активов. Вычисляется делением суммы чистой прибыли на стоимость активов.

- Производства. Отношение полученной прибыли к совокупности затрат на производство и реализацию продукции. Отображает, насколько эффективно предприятие производит продукцию и какую прибыль получает от её реализации.

- Продаж. Показывает долю чистой прибыли в выручке предприятия, то есть сколько денежных средств в полученной выручке являются чистой прибылью организации. Коэффициент равен отношению чистой прибыли к выручке.

- Персонала. Отображает эффективность и производительность сотрудников.

Формулы расчета

В предыдущем разделе мы проанализировали, какие есть виды рентабельности и охарактеризовали экономическое содержание каждого вида. Теперь рассмотрим их расчет:

- Реализованной продукции. (Прибыль от реализации : себестоимость) х 100%.

- Предприятия. (Прибыль всего предприятия : стоимость активов).

- Активов. (Чистая прибыль : средняя величина активов).

- Производства. Прибыль : (стоимость активов + стоимость оборотных средств).

- Продаж. (Чистая прибыль : выручка).

- Персонала. (Чистая прибыль : численность штата) х 100.

Расчёт рентабельности поможет грамотно формировать цены и оценивать эффективность использования активов

Как повысить рентабельность

Повышение рентабельности — главная задача любого предприятия. Целью бизнеса является систематическое получение прибыли, а в идеале — постоянный её рост. По этой причине только отслеживать рентабельность недостаточно. Её нужно постоянно повышать. Каким образом это можно сделать? Есть несколько универсальных рекомендаций.

Во-первых, нужно сокращать производственные издержки. Снижение полной себестоимости позволит увеличить прибыль организации даже без повышения цен. Во-вторых, необходимо улучшать производительность сотрудников, а также их квалификацию. Во-вторых, можно повысить цены на продукцию. Этот вариант не так хорош, как первый, так как может уменьшить спрос среди покупателей.

В-третьих, повысить уровень продаж путём рекламы и продвижения в социальных сетях. Это хороший и современный метод, который помогает повысить спрос на продукцию конкретной фирмы. Таким образом можно многократно увеличить рентабельность без сокращения издержек или роста цен. В-четвёртых, можно оптимизировать штат сотрудников, перераспределить обязанности и повысить квалификацию. Профессиональные сотрудники способны работать эффективнее.

Таким образом, есть сразу несколько путей повысить рентабельность. Однако любые меры в этой области лучше проводить после тщательного анализа и наблюдения за значения в динамике (хотя бы в течение нескольких недель). Не стоит забывать про внешние факторы влияния: экономическая ситуация в стране, конкуренция и налогообложение тоже весьма сильно влияют на рентабельность бизнеса.

Заключение

Рентабельность — важный показатель для бизнеса, так как именно он характеризует, насколько успешно предприятие использует все имеющиеся ресурсы от оборудования до труда персонала. Различают несколько разновидностей этого показателя. Какие именно нужно отслеживать, каждый предприниматель должен решить самостоятельно с учётом специфики своей работы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Рентабельность инвестиций (ROI)

Показатель рентабельности инвестиций — аналог рентабельности капитала, но его рассчитывают для любых видов вложений. Например, банковских вкладов, биржевых инструментов и т. д. ROI показывает доходность инвестиций.

Как рассчитать рентабельность инвестиций. ROI — это отношение дохода от инвестиций к их стоимости.

ROI = П / Ци × 100%,

Ци — цена инвестиций.

Рентабельность производства

Рентабельность производства — это отношение чистой прибыли к стоимости основных фондов и оборотных средств. Фактически рентабельность производства показывает эффективность работы всей компании. Многопрофильные предприятия рассчитывают рентабельность по каждому виду производства отдельно. Также можно вычислить рентабельность производства отдельного вида продукции или рентабельность работы конкретного участка производства, например цеха.

Как рассчитать рентабельность производства. Рентабельность производства рассчитывается по следующей формуле.

Rпр = П / (Цс + Цо) × 100%,

Цс — стоимость основных фондов компании;

Цо — стоимость оборотных активов с учетом амортизации и износа.

Рентабельность проекта

Рентабельность проекта, в отличие от рентабельности уже работающего производства, это попытка оценить, насколько эффективны инвестиции в новый бизнес. Рентабельность проекта — это отношение будущей прибыли ко всем затратам, которые понадобятся для запуска бизнеса. Этот показатель рассчитывают не только те, кто запускает дело, но и инвесторы — чтобы понять, имеет ли смысл вкладывать деньги в этот проект.

Рассчитать рентабельность проекта можно сразу по двум формулам.

Как отношение стоимости бизнеса к инвестициям в его запуск.

Сб — итоговая стоимость бизнеса;

Ци — объем вложений.

Как отношение чистой прибыли и амортизационных расходов к инвестициям в запуск.

Как провести анализ рентабельности?

Анализ финансовой отчетности решает следующие основные задачи:

- оценка имущественного и финансового состояния организации;

- определение эффективности использования ресурсов, выявление резервов роста компании;

- имущественный и финансовый прогноз.

Анализ рентабельности, о котором пойдет речь в данной статье, относится к 2-й группе задач. В проведении и результатах финанализа заинтересованы:

- руководство предприятия;

- соответствующие службы, в компетенцию которых входит работа с финансовыми показателями (плановые, экономические и даже налоговые);

- собственники компании (учредители, акционеры);

- инвесторы (оценивают финансовое состояние, изучают эффективность использования ресурсов);

- коммерческие банки (проводят оценку кредитоспособности и определяют степень риска выдачи кредита);

- контрагенты, например поставщики, которых интересует риск неоплаты контрактов.

С учетом пользователей финансовой информации и целей анализа его принято делить на внутренний и внешний.

Что рассчитывают и оценивают в ходе анализа

На практике анализ финансовой отчетности подразделяется на 2 блока:

- Оценка и анализ экономического потенциала предприятия, в том числе:

- оценка имущественного положения;

- построение аналитического баланса-нетто;

- вертикальный анализ баланса;

- горизонтальный анализ баланса;

- анализ качественных сдвигов в имущественном положении;

- оценка финансового состояния;

- оценка ликвидности и финансовой устойчивости.

Как видим, этот блок базируется на основе данных бухгалтерского баланса.

- Оценка и анализ финансовых результатов, в том числе:

- оценка объема продаж;

- анализ структуры доходов организации;

- анализ структуры расходов организации;

- анализ прибыли;

- анализ рентабельности;

- оценка финансовой устойчивости, кредито- и платежеспособности.

Здесь уже пригодятся и баланс, и отчет о финансовых результатах.

Прежде чем говорить об анализе рентабельности, напомним, в чем ее суть и каков порядок расчета.

Понятие и общая формула расчета рентабельности

Мы уже не раз говорили, что рентабельность — это относительный показатель прибыльности. Она показывает нам, какую сумму прибыли организация получает с каждого рубля, вложенного в бизнес и истраченного в процессе деятельности.

Рентабельность представляет собой отношение прибыли к тому объекту, эффективность работы (отдачу) которого требуется узнать. Условно обозначим этот обобщенный показатель как Х, и тогда общая формула рентабельности предстанет перед нами в следующем виде:

где: Рх — рентабельность соответствующего вида;

П — прибыль (валовая, операционная или чистая);

Х — показатель, рентабельность которого мы считаем (подробнее на них остановимся далее).

Рентабельность выражается в процентах, следовательно, частное от отношения умножается на 100.

Какие виды рентабельности существуют

Показателей рентабельности много. Фактически столько же, сколько финансовых показателей, эффективность которых может заинтересовать пользователей. В основном для анализа рентабельности используют следующие:

- Рентабельность продаж, или общая рентабельность. Она дает информацию о том, сколько копеек прибыли заложено в каждый рубль выручки, представляет собой отношение прибыли к объему продаж и считается по формуле:

Рпрод = П / Оп х 100%,

где: Рпрод — рентабельность продаж;

П — прибыль (валовая, операционная, чистая);

Оп — объем продаж (выручка).

Подробнее о нюансах расчета рентабельности продаж читайте в статье «Формула для расчета рентабельности продаж по балансу».

- Рентабельность продукции. Этот показатель говорит об эффективности понесенных предприятием затрат, показывает долю прибыли в каждом рубле, израсходованном на производство продукции. Формула его расчета следующая:

Рпр = П / Сс х 100,

где: Рпр — рентабельность продукции;

С учетом целей анализа эту рентабельность рассчитывают:

- по чистой прибыли или по прибыли от продаж;

- по полной себестоимости продукции или только по производственной.

- Рентабельность активов, которая скажет нам, сколько прибыли отдает каждый рубль, вложенный в имущество фирмы. Она представляет собой отношение прибыли к активам и рассчитывается по формуле:

Ракт = П / Ак х 100%,

где: Ракт — рентабельность активов;

Ак — средняя стоимость активов организации за расчетный период.

Рассчитывают рентабельность внеоборотных, оборотных или суммарных активов, а иногда и рентабельность отдельных видов имущества, например ОС.

Об особенностях расчета рентабельности активов можно узнать из статьи «Определяем рентабельность активов (формула по балансу)».

- Рентабельность капитала, в том числе:

- рентабельность собственного капитала, которая информирует о том, эффективно ли работают собственные источники фирмы, и рассчитывается по формуле:

Рск = П / СК х 100,

где: Рск — рентабельность собственного капитала;

П — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

СК — средняя величина собственного капитала за расчетный период.

- рентабельность заемного капитала — аналогичный показатель, демонстрирующий доходность заимствований:

Рзк = П / (ДО + КО) х 100,

где: Рзк — рентабельность собственного капитала;

П — чистая прибыль;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства организации.

Основные показатели мы назвали, теперь расскажем, как непосредственно проводят анализ рентабельности.

Как проводят анализ рентабельности

Очевидно, что, прежде чем анализировать рентабельность, ее следует рассчитать. О порядке расчета мы рассказали выше.

Затем проводят сравнительный анализ. При этом фактические показатели можно сравнивать:

- с плановыми показателями самой компании;

- показателями за предыдущие периоды;

- среднеотраслевыми значениями.

После этого проводят факторный анализ. При этом определяют влияние на рентабельность внешних и внутренних факторов, а также выявляют резервы роста.

В качестве примера факторного анализа рентабельности собственного капитала можно привести 3-факторную формулу Дюпона:

Рск = (П / Выр) х (Выр / Акт) х (Акт / СК),

где: Рск — рентабельность собственного капитала;

П — чистая прибыль;

СК — собственный капитал.

С помощью этой формулы оценивают влияние на рентабельность СК таких значимых факторов, как:

- рентабельность продаж по чистой прибыли;

- оборачиваемость активов;

- финансовый рычаг, т.е. соотношение собственного и заемного капитала.

Если рентабельность СК низкая, указанная формула поможет выяснить, какой из факторов повинен в этом в большей степени.

Заметим, что данная факторная модель демонстрирует наличие обратной зависимости между рентабельностью СК и финансовой устойчивостью фирмы: при увеличении собственного капитала снижается его рентабельность, но возрастает финансовая устойчивость и платежеспособность предприятия в целом. Так что недостаточно высокая рентабельность собственного капитала, возможно, и не лучший результат для собственников, но для самой компании это не всегда плохо.

Итоги

Анализ рентабельности — важный компонент оценки имущественного положения и финансового состояния бизнеса. Его результаты интересуют многих пользователей — как внутренних, так и внешних. Методы анализа различны и разнообразны, а их выбор зависит от того, какая цель стоит перед аналитиком.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Что такое рентабельность и как ее посчитать

Зная рентабельность бизнеса, предприниматель может понять, как его развивать, насколько он доходный и как будет расти в будущем. Рентабельность бывает разных видов. Мы расскажем о том, какие показатели используют чаще всего.

Высокая выручка – не всегда свидетельство успешного бизнеса. Можно вкладывать много денег и получать при этом невысокую прибыль.

Одна из главных характеристик удачного стартапа – высокая рентабельность. Если с этим есть сложности, то предприниматель не получает доход, а его инвестиции в компанию оказываются слишком дорогими.

Для чего нужна рентабельность

Спрос на элитный чай и кофе собственной обжарки есть всегда. Светлана и Ирек открыли небольшую лавочку в одном из торговых центров мегаполиса. Спустя год у них возникла мысль о расширении – идея открыть еще одну точку показалась им заманчивой. Знакомый аудитор предложил посчитать рентабельность.

Этот показатель должны учитывать все, кто владеет бизнесом: от индивидуальных предпринимателей до международных холдингов.

Если ИП могут вычислить рентабельность своими силами, то гиганты бизнеса привлекают опытные аудиторские фирмы, которые занимаются расчетами несколько месяцев.

Зная рентабельность компании, предприниматель способен:

- принять решение о банковском кредите, который увеличит доход компании;

Также ему будет легче получить его в банке, потому что рентабельному бизнесу больше доверяют.

- доказать перед инвесторами и акционерами свою инвестиционную привлекательность;

- эффективнее управлять процессами;

Будет понятно, куда уходят деньги, сколько следует вкладывать в бизнес, чтобы не уйти в минус.

- ответить на вопросы налоговой.

Ее может заинтересовать большой заработок, рост вложений в бизнес, которые при этом приносят мало налогов.

Рентабельность – серьезный показатель роста, успешности и эффективного управления бизнесом. Нерентабельный бизнес — все равно что купить мраморную говядину, замариновать ее по первоклассному рецепту, а в итоге забыть на мангале и получить угли.

Вы работаете на себя и хотите развить собственное дело? Для таких целей можно оформить кредит для самозанятых. Вы получите деньги на развитие бизнеса быстро и без лишних формальностей. Переходите по ссылке и узнайте, сколько вам одобрят прямо сейчас.

Как считывают рентабельность

Чтобы узнать рентабельность компании, необходимо использовать формулу.

Разделите прибыль на себестоимость и умножьте на сто.

Давайте разберем составляющие формулы:

- прибыль — сумма, которая остается после вычета из размера доходов и расходов;

- себестоимость — общие вложения в развитие компании (данное значение учитывает аренду, зарплату работникам, сырье, амортизацию, транспортные расходы и другое).

Поскольку рентабельность считают в процентах, то итоговое число умножают на сто.

Разберем на примере чайной лавочки Светланы и Ирека.

В течение года прибыль их компании составила 1 млн рублей. В раскрутку предприятия, узнаваемость в соцсетях, сырье, аренду помещения и остальное владельцы вложили 5 млн рублей.

2 млн рублей делим на 5 млн рублей и умножаем на 100 = 40%

Получается, что рентабельность бизнеса за один год составила 20%.

Предположим, что компания «Торты» в том же ТЦ, где расположена лавочка «Чай и кофе», принесла собственникам бóльшую прибыль за год – 2 млн рублей. А себестоимость составила 6 млн рублей.

Ее рентабельность окажется такой: 2 млн рублей разделить на 6 млн рублей и умножить на 100 = 33%.

Мы видим, что обе торговые точки получили одинаковую годовую прибыль, но потратили на развитие бизнеса разные суммы. Поэтому и рентабельность оказалась разной. Таким образом, мы можем сделать вывод, что дела у компании «Торты» идут хуже, чем у «Чай и кофе».

Совет от банка

Узнать среднее значение рентабельности вашей деятельности можно на электронной странице налоговой. Эти данные публикуются там ежегодно.

Есть ли норма для рентабельности

Единого показателя рентабельности абсолютно по всем сферам бизнеса не бывает. Он лишь показывает отношение прибыли к иным цифровым обозначениям компании. Общая картина развития фирмы учитывает расходы и дополнительные траты.

Известно точно: если рентабельность в минусе – компания убыточная. Остальные случаи следует рассматривать отдельно, оценивать состояние рынка и финансовую ситуацию в мире.

Для некоторых сфер экономики рентабельность около 30% будет убыточной, а для других – считаться большим успехом.

Разновидности

Способ определения рентабельности работает для любого ресурса. Оцениваете успешность и перспективы компании? Выясните цифровые данные этих значений:

- рентабельность продаж (ROS),

- рентабельность активов (ROA),

- рентабельность основных производственных фондов (ROFA),

- рентабельность инвестиций (ROI),

- рентабельность своего капитала (ROE).

Чтобы узнать эти коэффициенты, прибыль делят на сумму ресурса, который хотят вычислить.

Формула для продаж

Метод определяет процент от общей выручки, приходящейся на прибыль компании. Она складывается из типов продукции, видов деятельности компании.

Рентабельность продаж считается нормой прибыли. Это значение полезно знать, чтобы понимать динамику роста и падения показателей успешности компании. Краткосрочный период работы фирмы вычисляют, используя операционную рентабельность продаж.

Аудиторы вычисляют ROS по этому уравнению:

Если значение получилось высоким, то компания приносит большую прибыль собственнику.

Рассмотрим на примере чайной лавочки Светланы и Ирека «Чай и кофе», где прибыль до налогов за год составляет 2 млн рублей, а выручка – 1,5 млн рублей.

(2 млн/1,5 млн)х100 = 133%

Это значение – доля чистой прибыли в выручке «Чай и кофе».

Формула для активов

Определяется этот показатель так: прибыль за вычисляемое время делится на средний коэффициент по видам активов в этот же период.

Без этого коэффициента невозможно увидеть полную картину состояния бизнеса. Вычисления покажут предпринимателю, эффективно ли он использует активы.

Низкий результат означает, что активы и капитал предпринимателя слабо используются. Удовлетворительный коэффициент свидетельствует о том, что владелец выбрал верную тактику.

Рентабельность активов определяет финансовую успешность всей компании. Частое вычисление коэффициента позволяет определить объект, который используется не в полную силу или не приносит необходимой прибыли.

После анализа владелец может решить обновить объект или вовсе отказаться от него. Например, цех с устаревшим оборудованием на ткацкой фабрике может тормозить развитие компании, поскольку из-за него фирма не успевает отгружать товар в срок. Собственник может закупить новую технику, либо закрыть офис, а площадь сдать в наем.

Важно: показатель ROA меньше нуля – значит, фирма приносит убыток.

Формула для основных производственных фондов

Чтобы вычислить ROFA: чистую прибыль нужно поделить на стоимость основных фондов, затем перемножить на сто.

Основными фондами называются средства труда, используемые во время рабочих процессов.

- здание, офис, торговый центр, где находится компания;

- оборудование, используемое для выпуска товара;

- транспорт, который участвует в рабочем процессе;

- мебель;

- компьютерная техника;

- кассовый аппарат;

- другие инструменты.

Это значение полезно знать коммерческим компаниям или производственным холдингам. Благодаря ему они понимают, какая прибыль приходится на одну денежную единицу инвестированных средств.

Светлана и Ирек не стали вычислять ROFA. Они снимали точку в торговом центре, использовали минимум мебели, поставщики привозили чай и кофе сразу на место продажи. Поэтому знать рентабельность основных производственных фондов для них было не существенно.

Формула для инвестиций

ROI рассчитывается несколькими способами:

В этой формуле прибылью считаются доходы, полученные за время инвестирования. Стоимость продажи и приобретения – цены покупки и продажи актива.

Этот коэффициент можно рассчитать для банковских вкладов, биржевых инструментов и другого. Он рассказывает о том, какой доход принесли вложения в бизнес.

Также доходность инвестиций можно определить по общей формуле: прибыль разделить на размер инвестиций и умножить на сто.

В этом случае будет важна динамика инвестиций.

Совет от банка

Рентабельность вложений узнают, чтобы выяснить значение каждого инвестиционного вклада в бизнес. Эти расчеты необходимо иметь под рукой, чтобы в нужный момент предложить потенциальным инвесторам. Также бизнесмены с несколькими компаниями таким образом могут определить наиболее перспективный стартап.

Формула для своего капитала

ROE вычисляется так: чистую прибыль делят на собственный капитал, затем умножают на сто.

Также используют метод Дюпона. Для работы с этой формулой необходимо знать рентабельность продаж, оборот активов и финансовый левередж (соотношение ссудного и собственного капитала).

Формула Дюпона:

(Прибыль/выручка) х (выручка/активы) х (заемный капитал/собственный капитал)

Если у компании низкая рентабельность, то по этой формуле можно выяснить, что стало этому причиной.

ROE используют для прогнозирования. Инвесторы могут поинтересоваться этим показателем, чтобы понять, стоит ли вкладываться в ваш бизнес. Если умножить ROE на коэффициент выплаты дивидендов, то вы определите процент дивидендов на ближайшее время.

Также ROE позволяет узнать, насколько стабилен темп роста предприятия. Для этого рентабельность капитала умножают на коэффициент удержания.

Эту часть чистой прибыли, которую компания сохраняет, как финансовую подушку, не направляет на дивиденды. Расчет этого показателя позволит увидеть, какими темпами будет расти предприятие в будущем.

Светлана и Ирек вычислили рентабельность торговой лавочки «Чай и кофе» и решили открыть еще одну точку в другом ТЦ с большой проходимостью.

Аренда там была дороже. Ребята предполагали, что рентабельность первое время будет ниже, чем на первой точке. Однако они планировали, что показатели через год сравняются, и даже второй бутик «Чай и кофе» выйдет в плюс. Такие прогнозы они сделали по более высокой проходимости торгового мегамолла в день.

Рентабельность предприятия: показатели эффективности управления

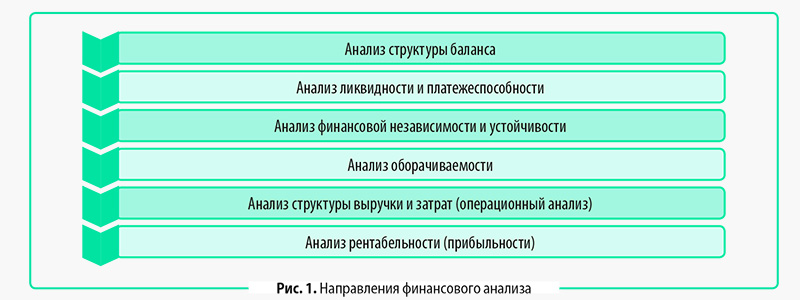

МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.

НАЗНАЧЕНИЕ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Главное назначение показателей рентабельности — оценить эффективность использования менеджментом различных видов ресурсов, активов и капитала предприятия.

Исходя из этого, все показатели рентабельности являются относительными и определяются по общей схеме: рассчитывают соотношение разных видов прибыли (валовой, операционной, прибыли до налогообложения, чистой) к разным видам сформировавших ее потоков или к активам (капиталу), использованным для получения этой прибыли.

ОБРАТИТЕ ВНИМАНИЕ!

Показатели рентабельности — это индикаторы эффективности управления предприятием. Они показывают, какую величину прибыли смогли получить менеджеры компании при использовании определенной величины ресурсов или активов (капитала).

Чтобы избежать путаницы, отметим следующее: когда речь идет об оценке результатов только операционной деятельности предприятия, в профессиональной литературе отдельные показатели рентабельности часто называют показателями прибыльности. Уточним этот вопрос.

Все показатели рентабельности целесообразно разделить на два блока:

1) рентабельность продаж — показатели, характеризующие эффективность только основной (операционной) деятельности предприятия;

2) рентабельность активов (капитала) — показатели, характеризующие эффективность использования определенного вида актива (капитала) предприятия в целом.

Таким образом, когда используют термин «показатели прибыльности», речь идет, по сути, о показателях рентабельности продаж. В статье будем использовать термин «рентабельность продаж».

В международной практике аналогом показателей рентабельности является группа показателей, название которых начинается словом «return on», что буквально означает «отдача от». Например: «return on assets» (рентабельность активов) или «return on equity» (рентабельность собственного капитала). В статье в дополнение к российскому термину показателя будем приводить и международный термин.

ИНФОРМАЦИОННАЯ БАЗА ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

В качестве информационной базы для расчета показателей рентабельности выступают два финансовых отчета:

• Бухгалтерский (управленческий) баланс (далее — форма № 1, ф. 1);

• Отчет о финансовых результатах (отчет о прибылях и убытках) (далее — форма № 2, ф. 2).

Рассмотрим показатели этих отчетов, необходимые для расчета показателей рентабельности.

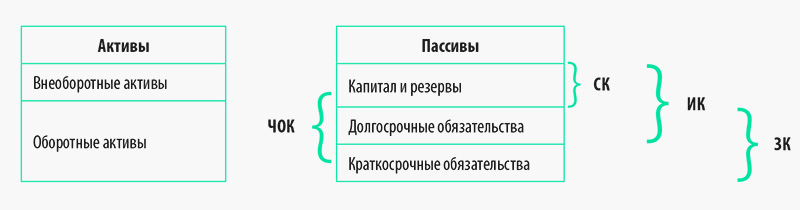

Структуру Бухгалтерского (управленческого) баланса, то есть состав и взаимосвязь его различных частей, можно представить в виде схемы:

Пояснения к схеме:

ЧОК — чистый оборотный капитал (net working capital) (оборотные активы за вычетом краткосрочных обязательств);

СК — собственный капитал (equity) (итого раздела 3 «Капитал и резервы» формы № 1);

ИК — инвестиционный капитал (invested capital) (собственный капитал плюс долгосрочные обязательства);

ЗК — заемный капитал (liabilities) (долгосрочные обязательства плюс краткосрочные обязательства).

ПРИМЕР 1

Рассмотрим консолидированный Бухгалтерский баланс группы компаний «Своя пекарня» (табл. 1) и рассчитаем показатели, характеризующие структуру капитала. Используем также консолидированный Отчет о финансовых результатах данной группы компаний (табл. 2).

Таблица 1. Бухгалтерский баланс, тыс. руб.

Статья баланса

Код строки

На 31.12.2020

На 31.12.2019

На 31.12.2018

Активы

Пассивы

Капитал и резервы

Нераспределенная прибыль (непокрытый убыток)

Показатели структуры капитала

Чистый оборотный капитал

(стр. 1200 – стр. 1500)

Собственный капитал (стр. 1300)

(стр. 1300 + стр. 1400)

Заемный капитал (стр. 1400 + стр. 1500)

Таблица 2. Отчет о финансовых результатах, тыс. руб.

Статья отчета

Код строки

2022 г.

2019 г.

Выручка от основной деятельности

Оплата труда производственного персонала

Затраты на доставку

Валовая прибыль (убыток)

Прибыль (убыток) от продаж

Проценты к уплате

Доходы от прочей деятельности

Прибыль (убыток) до налогообложения

Чистая прибыль (убыток)

* Группа компаний находится на специальном режиме налогообложения, поэтому вместо строки «Текущий налог на прибыль» (2411) здесь указывают сумму единого налога к уплате.

Изучим показатели Отчета о финансовых результатах, необходимые для расчета показателей рентабельности:

• выручка от основной деятельности (sales) — величина произведенной и реализованной (отгруженной) продукции (оказанных услуг, выполненных работ) основного вида деятельности, рассчитанная по методу начисления, без учета косвенных налогов (НДС, акцизов и таможенных пошлин);

• себестоимость продаж (cost of sales) — включает все расходы, связанные с получением выручки от основной деятельности. В себестоимости продаж учитывают как прямые расходы (материальные затраты, оплата труда и страховые взносы производственного персонала), так и отдельные косвенные расходы (например, общепроизводственные расходы и амортизация);

• валовая прибыль (gross profit) — величина прибыли от основной деятельности без учета косвенных управленческих и коммерческих расходов;

• прибыль от продаж или операционная прибыль (operating profit или EBIT), — показывает финансовый результат от операционной деятельности, то есть от всех обычных хозяйственных операций;

• прибыль до налогообложения (EBT) — показывает итоговую величину прибыли от всех видов деятельности предприятия (основной и прочей), а также от финансовых операций до уплаты конкретного налога из прибыли в зависимости от применяемой системы налогообложения;

• чистая прибыль (net profit) — главный показатель, характеризующий финансовый результат деятельности предприятия (разница всех доходов и расходов компании за определенный период).

Кроме рассмотренных показателей, характеризующих финансовые результаты деятельности предприятия, можно применять и другие, например EBITDA.

Показатель EBITDA — прибыль от основной деятельности до уплаты процентов, налогов и амортизации. Значение данного показателя можно рассчитывать несколькими способами. Один из способов — суммирование прибыли от продаж (стр. 2200) и величины начисленной амортизации.

Обычно показатель EBITDA применяют для финансового анализа внешние пользователи (инвесторы, банки, другие кредиторы).

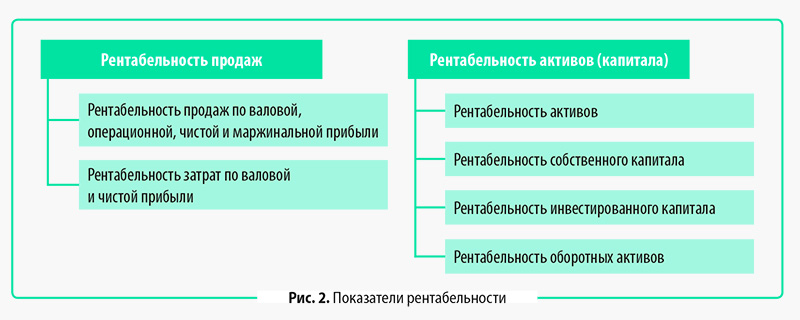

СОСТАВ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Как было сказано ранее, показатели рентабельности традиционно делят на два блока: рентабельность продаж и рентабельность активов (капитала). Каждый из них включает наборы своих показателей (рис. 2).

Рассмотрим цели анализа и порядок расчета каждого из показателей рентабельности.

Показатели рентабельности продаж

Рентабельность продаж по валовой, операционной, чистой и маржинальной прибыли

Цель анализа рентабельности продаж — оценить эффективность операционной деятельности предприятия (операционную эффективность), то есть определить долю прибыли в каждом рубле дохода от основной деятельности.

Рентабельность продаж рассчитывается как соотношение прибыли к выручке от основной деятельности, полученных в одном периоде. В качестве прибыли применяют разные ее виды: валовая, операционная, чистая (зависит от целей анализа и отраслевой специфики деятельности компании).

Рентабельность продаж рассчитывают по формуле:

где РП — рентабельность продаж по чистой прибыли (net profit margin);

ЧП — чистая прибыль (стр. 2400 ф. 2);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Важный момент: если в числителе используется показатель не чистой, а валовой прибыли, применяют международный термин gross profit margin, если операционной — operating profit margin. В любом случае все данные берут из Отчета о финансовых результатах.

Существует еще один вид прибыли — маржинальная прибыль. В Отчете о финансовых результатах, составленном как по российским, так и международным стандартам, этот показатель не указывают, так как нет показателей деления затрат на переменные и постоянные. Ведь маржинальная прибыль рассчитывается как разность между выручкой от основной деятельности и переменными затратами.

Таким образом, по открытой финансовой отчетности невозможно рассчитать рентабельность продаж по маржинальной прибыли. Однако этот показатель имеет большое значение, поскольку позволяет определить границы безубыточности деятельности. Маржинальная прибыль — это своего рода резерв для покрытия постоянных расходов.

Рассчитать рентабельность продаж по маржинальной прибыли (РПМП) можно по данным управленческой отчетности (отчета о прибылях и убытках) по формуле:

где МП — маржинальная прибыль (управленческий отчет о прибылях и убытках);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Анализ рентабельности продаж по маржинальной прибыли важно проводить в разрезе аналитик (например, номенклатуре, видам номенклатуры), так как разные виды продукции (товаров) будут иметь совершенно разные показатели рентабельности продаж.

Рентабельность затрат по валовой и чистой прибыли

Цель анализа рентабельности затрат — оценить эффективность производственной деятельности предприятия, то есть определить долю прибыли в каждом рубле затрат на производство продукции.

Рентабельность затрат рассчитывается как соотношение прибыли к себестоимости продаж, полученных в одном периоде. В качестве прибыли можно применять валовую или чистую прибыль. Формула расчета:

где Рз — рентабельность затрат по чистой прибыли (или по валовой прибыли);

ЧП — чистая прибыль (стр. 2400 ф. 2) (или ВП — валовая прибыль (стр. 2100 ф. 2));

Сп — себестоимость продаж (стр. 2120 ф. 2).

Показатели рентабельности активов (капитала)

Рентабельность активов

Показатель рентабельности активов (return on assets, ROA) содержит информацию о том, насколько эффективно использует менеджмент все активы предприятия. Это один из ключевых показателей оценки рентабельности деятельности всего предприятия.

Рентабельность активов (РА) рассчитывается как соотношение чистой прибыли за период к среднему уровню активов предприятия по формуле:

РА = ЧП / ((Ана начало периода + Ана конец периода) / 2),

где ЧП — чистая прибыль (стр. 2400 ф. 2);

А — активы (стр. 1600 ф. 1).

Показатель рентабельности активов часто используют для сравнения нескольких предприятий при выборе объекта для инвестиций, так как он характеризует эффективность деятельности всего предприятия.

Рентабельность собственного капитала

Показатель рентабельности собственного капитала (return on equity, ROE) отражает эффективность использования собственных источников финансирования предприятия. Другими словами, он показывает прибыль, которую получают собственники компании.

Рентабельность собственного капитала (РСК) рассчитывают как отношение чистой прибыли за период к среднему уровню собственного капитала по формуле:

РСК = ЧП / ((СКна начало периода + СКна конец периода) / 2),

где РСК — рентабельность собственного капитала;

ЧП — чистая прибыль (стр. 2400 ф. 2);

СК — собственный капитал (стр. 1300 ф. 1).

Рентабельность инвестированного капитала

Цель анализа рентабельности инвестированного капитала (return on invested capital, ROI) — определить эффективность использования всех инвестиций (собственных и заемных) в конкретное предприятие.

Рентабельность инвестированного капитала (РИК) рассчитывают как соотношение операционной прибыли (EBIT) за период к среднему уровню инвестированного капитала по формуле:

РИК = ОП / ((ИКна начало периода + ИКна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ИК — инвестированный капитал (стр. 1300, 1400 ф. 1).

Рентабельность оборотных активов

Показатель рентабельности оборотных активов (return on working assets) используют для оценки способности предприятия получать прибыль от ведения обычных хозяйственных операций.

Оборотные средства являются частью активов, которые непосредственно и постоянно используют в процессе операционной деятельности предприятия, поэтому при оценке эффективности их использования сопоставляют операционную прибыль со средним значением оборотных активов за один период.

Рентабельность оборотных активов (РОА) рассчитывают по формуле:

РОА = ОП / ((ОАна начало периода + ОАна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ОА — оборотные активы (стр. 1200 ф. 1).

Приведенные показатели рентабельности — это стандартный набор показателей (коэффициентов), рассчитываемых как менеджерами предприятий, так и внешними пользователями по данным открытой финансовой отчетности (баланса и отчета о финансовых результатах).

Для более глубокого анализа в дополнение к показателям рентабельности руководство предприятия может применять показатели эффективности использования основных средств (фондоотдача), материальных ресурсов (материалоотдача и др.), рассчитываемых на основе данных управленческого учета.

ПРИМЕР 2

Используем данные консолидированных финансовых отчетов, приведенные в табл. 1, 2, и рассчитаем показатели рентабельности группы компаний «Своя пекарня» (табл. 3).

Таблица 3. Показатели рентабельности группы компаний, тыс. руб.

Что такое рентабельность и как ее рассчитать

Рентабельность позволяет рассчитать различные показатели, характеризующие работу персонала, эффективность маркетинговой стратегии, деятельность системы менеджмента, распоряжение активами. Ориентируясь на проведенный анализ, предприниматель может корректировать развитие компании. Что такое рентабельность и как ее рассчитать — читайте в статье.

Что такое рентабельность

Рентабельность — это чистая прибыль или убыток от инвестиций за определенный период времени, выраженный в процентах от первоначальной величины инвестиций. Прибыль от инвестиций определяется как полученный доход плюс любые доходы от роста капитала.

Зачем рассчитывать рентабельность

Рентабельность — ключевой показатель в анализе финансовых операций компании. Она выступает главным инструментом для оценки окупаемости, демонстрирует, как работает проект и функционируют его составляющие. На основе полученных показаний разрабатывают план по внутреннему развитию компании, формируют цены, корректируют методику управления персоналом.

Что влияет на рентабельность

Добиться высокой рентабельности предприятия — цель предпринимателя или руководителя проекта. Однако для верного расчета показателя нужно учитывать, что на него влияет ряд внутренних и внешних факторов.

Внешние факторы

Внешними называют факторы, на которые сотрудники или руководители фирмы не могут повлиять. Они должны приспосабливаться к обстоятельствам, искать пути выхода из ситуации и добиваться максимальной рентабельности. Примером влияния внешних факторов можно назвать законодательное повышение НДС с 18% до 20%. Также на рентабельность оказывают влияние другие внешние факторы:

- спрос;

- местоположение предприятия или торговой точки;

- действия конкурентов;

- экономическая ситуация в стране;

- санкции.

Внутренние факторы

К внутренним факторам относятся текущие процессы и особенности организации самой компании. В их число входят:

- качество поставляемых товаров или услуг;

- эффективность маркетинговых кампаний;

- объем производимой продукции;

- условия труда;

- компетентность персонала;

- политика ценообразования;

- устоявшаяся деловая репутация;

- способы общения с клиентами и поставщиками;

- техническое обеспечение;

- организация логистики.

Даже если внешняя обстановка благоприятна, внутренние обстоятельства могут тормозить развитие бизнеса при неправильно организованной системе.

Где взять данные для расчета рентабельности

При оценке рентабельности в расчет берется множество показателей. У каждого из них своя формула, которая содержит информацию о прибыли, активах, капитале, выручке. Данные можно найти в бухгалтерском балансе и отчете о финансовых результатах. Но на основе этих документов владелец бизнеса рассчитает лишь общие показатели. Для глубокого анализа нужна подробная информация из сферы, в которой проводятся расчеты. Например, для измерения рентабельности определенного продукта нужен отчет о прибыли с его продаж и себестоимости товара. Для этого используют данные из бухгалтерской аналитики или управленческого учета.

Как рассчитать рентабельность: формулы и примеры расчета

Объяснить понятие рентабельности могут формулы для разных форм отчетности в компании. Для расчета рентабельности используют универсальную и более специализированные формулы. Вторые применяют в конкретных отраслях деятельности предприятия.

Формула рентабельности

Простую норму прибыли или рентабельность в общем виде иногда называют базовым темпом роста. Если вы также учитываете влияние временной стоимости денег и инфляции, реальную норму прибыли можно определить как чистую сумму дисконтированных денежных потоков, полученных в результате инвестиций после корректировки на инфляцию.

Для примера, так выглядит рентабельность продаж.

Рентабельность активов

Активы — это средства, поддерживающие непрерывную работу компании и используемые для получения прибыли. Чтобы определить рентабельность этого показателя, в расчет берут все активы, задействованные в определенный период времени. Эффективность использования активов заметна при наглядном сравнении получившегося показателя с тем же расчетом, который производили ранее.

Этот показатель отражает, сколько денежных средств приходится на одну единицу активов. Иначе говоря, он демонстрирует финансовую отдачу компании. Формула рентабельности активов выглядит так: ROA = P/A , где

- Р — прибыль, полученная за рассматриваемый период;

- А — средняя величина по видам активов за то же время.

Рентабельность товаров, продукции

Показатель демонстрирует выгоду от выпуска определенной продукции или продажи товара. Расчет можно сделать еще на стадии разработки проекта. Рентабельность товаров показывает, какую прибыль приносит каждый рубль, вложенный в разработку одной единицы продукции. Для расчета используется следующая формула:

ROM = чистая прибыль от продажи/себестоимость * 100%

Бизнес

Как не терять обращения от пользователей с маленьким экраном смартфона

Как не терять обращения от пользователей с маленьким экраном смартфона

Рентабельность производства

Этот показатель говорит о том, стоит ли компании вкладывать денежные средства в определенное производство, насколько оно прибыльное. При низкой рентабельности стоит отказаться от вложений, так как производство принесет убытки. Определение этого показателя — важный шаг, особенно в начале, когда необходимо выбрать наиболее перспективный вид деятельности для работы. При расчете показателя используют формулу:

R производства = прибыль/себестоимость продукции * 100%

Рентабельность продаж: валовая и операционная

Рентабельность продаж (ROS) демонстрирует долю прибыли, которая приходится на один заработанный рубль. Показатель важен для ценообразования, так как позволяет оценить текущие расходы на закупку товара, логистику, реализацию и другие этапы работы. Его формула:

ROS = валовая прибыль/выручка от продаж * 100%

Чистая прибыль отражает разницу между выручкой от продажи товара и его себестоимостью после вычета налогов.

Рентабельность основных средств

Демонстрирует результат использования не только основных средств (ОС), но и конкретного оборудования, находящегося на предприятии. Эта рентабельность рассчитывается по формуле:

ROFA = чистая прибыль предприятия/среднегодовая стоимость основных средств

Если рентабельность ОС существенно ниже нормативов, это свидетельствует о слабой продуктивности производственных фондов. В таком случае принимают меры для ее повышения, например, оценивают использование основных средств, сдают в аренду бездействующую технику, ремонтируют аппаратуру. Это позволяет извлечь прибыль из ранее нерентабельного оборудования.

Рентабельность персонала

Рентабельность персонала показывает, насколько эффективно в компании организовано управление персоналом. В бизнесе правильное распределение трудовых ресурсов играет большую роль, так как люди — основа всех производственных направлений. Чтобы отследить рентабельность персонала, используют формулу:

ЧП — чистая прибыль компании за исследуемый промежуток времени, ЧШ — численность штата, количество работающих на предприятии сотрудников.

Рентабельность инвестиций

Этот показатель демонстрирует уровень отдачи проектных вложений. Рентабельность инвестиций определяет, стоит ли вкладывать деньги в проект и не убыточный ли он, поэтому его расчет производят в начале разработки концепции инвестирования. Показатель рассчитывается по формуле:

ROIC = чистая прибыль за период/вложенные средства за период * 100%

Рентабельность собственного капитала

Этот показатель нужен для определения эффективности использования средств владельца или инвестора, для оценки организации ресурсов компании. Рассчитывается следующим образом:

ROE = чистая прибыль/собственный капитал * 100%

Чтобы определить показатель собственного капитала, используют среднегодовой показатель: необходимо сложить данные начала и конца рассматриваемого периода, затем разделить результат на два.

Как рассчитать порог рентабельности

Для предприятий важно регулярно рассчитывать порог рентабельности. Он определяет минимум продаж, который обеспечит компании выручку, покрывающую все расходы на производство, логистику и другие этапы работы. Порог рентабельности устанавливает число заключенных сделок, при которых компания будет работать без убытков, но и без прибыли. Рассчитать показатель можно по формуле:

ПЗ — постоянные затраты, необходимые на производство и реализацию продукции, Квм — коэффициент валовой маржи. Его можно найти по формуле:

Квм = (В – Зпр) * 100% , где:

В — выручка компании, Зпр — сумма переменных затрат.

О чём говорит рентабельность

Рентабельность может применяться к любому инвестиционному инструменту, от недвижимости до облигаций, акций и произведений искусства.

Рентабельность работает с любым активом при условии, что тот приобретен в определенный момент времени, и генерирует денежный поток в будущем.

Инвестиции, в частности, оцениваются на основании прошлых показателей рентабельности активов того же типа. Многие инвесторы предпочитают оценивать необходимую норму прибыли, прежде чем сделать выбор.

- Рентабельность используется для измерения роста между двумя периодами, а не за несколько периодов.

- Рентабельность может использоваться для многих целей, от оценки роста инвестиций до годового изменения доходов компании.

- Расчет рентабельности не учитывает влияние инфляции.

Реальная и номинальная норма прибыли

Простая норма прибыли, номинальная, не учитывает влияние инфляции с течением времени. Инфляция снижает покупательную способность денег, и поэтому миллион рублей через десять лет — уже не то же самое, что миллион рублей сегодня.

Дисконтирование является одним из способов учета временной стоимости денег. Как только влияние инфляции будет принято во внимание, мы говорим о реальной норме прибыли или скорректированной на инфляцию норме прибыли.

Рентабельность и CAGR

Тесно связанной с простой нормой прибыли величиной является годовой темп роста, или CAGR. CAGR — это среднегодовая норма доходности инвестиций за определенный период времени, превышающий один год. Это означает, что расчет должен учитывать рост за несколько периодов.

Чтобы рассчитать совокупный годовой темп роста:

- Стоимость инвестиции в конце рассматриваемого периода делится на её стоимость в начале данного периода;

- Результат возводится в степень единицы, делённой на количество периодов, и вычитается из промежуточного результата.

Пример расчёта рентабельности

Доходность может быть рассчитана для любых инвестиций, связанных с любым видом активов. Возьмем в качестве примера покупку дома, для понимания того, как рассчитать рентабельность.

Пусть, приобретается дом за 2 500 000 рублей — для простоты предположим, что вы платите 100% наличными.

Шесть лет спустя вы решили продать дом — возможно, семья растёт, и вам нужно переехать в более просторное место. Вы можете продать дом за 3 350 000 рублей, исключив риэлторские сборы и налоги. Простая норма прибыли на покупку и продажу дома выглядит следующим образом:

А что, если вместо этого вы продали дом дешевле, чем заплатили — скажем, за 1 870 500? Это же уравнение можно использовать для расчета убытка или отрицательной нормы прибыли по транзакции:

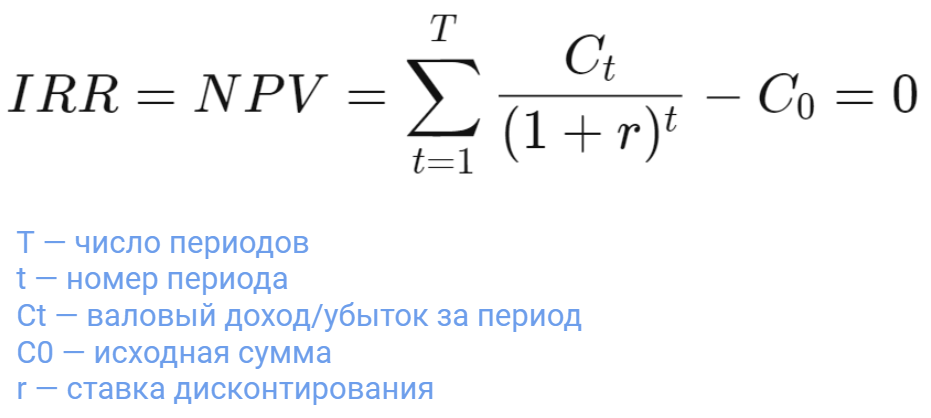

Пример IRR и DCF

Следующим шагом в понимании рентабельности во времени является учет временной стоимости денег (TVM), которую CAGR игнорирует. Дисконтированные денежные потоки принимают доход от инвестиций и дисконтируют каждый из денежных потоков на основе ставке дисконтирования .

СД представляет собой минимальную доходность, приемлемую для инвестора, или предполагаемый уровень инфляции. Предприятия также используют дисконтированные денежные потоки для оценки доходности своих инвестиций.

Предположим, что компания рассматривает возможность приобретения нового оборудования за 10 000 000 рублей, а ставка дисконтирования установлена на отметке 5%.

После перечисления денежных средств в размере 10 000 000 рублей оборудование используется в операциях предприятия и увеличивает приток денежных средств на 2 000 000 рублей в год в течение пяти лет.

Приток в 2 000 000 рублей за пять лет будет дисконтирован с использованием ставки в размере 5%. Если сумма всех скорректированных притоков и оттоков денежных средств больше нуля, инвестиции являются прибыльными. Положительный чистый приток денежных средств также означает, что норма прибыли выше, чем ставка дисконтирования 5%.

Рентабельность с использованием дисконтированных денежных потоков также известна как внутренняя норма рентабельности или IRR. Внутренняя норма рентабельности — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков от конкретного проекта или инвестиции равной нулю. Расчеты IRR основаны на той же формуле, что и NPV, и используют временную стоимость денег (с использованием процентных ставок). Формула IRR выглядит следующим образом:

Факторный анализ рентабельности

Факторный анализ как часть финансового анализа включает несколько моделей. Они применяются для изучения взаимосвязи между всеми факторами, влияющими на рентабельность компании. Модели делятся на:

- аддитивные — используются, когда показатель представлен суммой факторов;

- мультипликативные — используются, когда показатель представлен произведением факторов;

- кратные — используются, когда показатель получается в ходе деления факторов друг на друга.

На основании этих моделей формируют полноценные многофакторные комбинации, где используют показатели рентабельности. Формулу берут в рамках соответствующей категории.

Бизнес

Аккаунт-менеджер: чем занимается и сколько зарабатывает

Аккаунт-менеджер: чем занимается и сколько зарабатывает

Как повысить рентабельность

Для повышения рентабельности применяют следующие методы:

- улучшение качества продукции;

- переоснащение производственного оборудования;

- улучшение свойств продукта;

- оформление более привлекательной упаковки;

- разработка новой системы продвижения;

- обучение сотрудников необходимым компетенциям.

Показатели рентабельности помогут проанализировать деятельность предприятия и понять, в каких сферах проблемы, после чего можно принять конкретные шаги для улучшения ситуации.

Заключение

Показатели рентабельности на предприятии отличаются разнообразием исследуемых процессов. Формулы расчета помогают понять ситуацию в компании, исследовать влияние внешних и внутренних факторов на выручку и производство. Благодаря различным формулам владелец бизнеса или руководитель оценивает не только ситуацию в целом, но и видит отдельные проблемы в конкретном отделе и даже продукции.