Что делать в случае ДТП

Если вы попали в дорожно-транспортное происшествие, в первую очередь вы обязаны:

- остановить транспортное средство, включить аварийку, не перемещать предметы, имеющие отношение к происшествию, при нахождении на проезжей части соблюдать меры предосторожности, выставить знак аварийной остановки, чтобы предупредить других водителей об опасности. Знак устанавливается на расстоянии не менее 15 метров от ДТП в населенных пунктах и не менее 30 метров за их пределами. Неисполнение этих требований влечет административное наказание — предупреждение или штраф в размере 1000 рублей (часть 1 статьи 12.27 КоАП РФ);

- проверить, имеются ли пострадавшие среди остальных участников происшествия.

Если ДТП произошло за городом, в темное время суток либо в условиях ограниченной видимости, находиться на проезжей части или обочине нужно в куртке, жилете или жилет-накидке с полосами световозвращающего материала.

Ни в коем случае не покидайте место ДТП. Если вы уедете с места происшествия, вас могут лишить водительских прав на срок от года до полутора лет или арестовать на 15 суток (часть 2 статьи 12.27 КоАП), а если ДТП привело к тяжким последствиям или смерти, вам грозит уголовная ответственность — принудительные работы или лишение свободы до 15 лет (статья 264 УК РФ).

2. Что делать, если в ДТП есть пострадавшие?

Если в дорожно-транспортном происшествии есть пострадавшие, вам нужно:

1. Оказать первую помощь пострадавшим, вызвать скорую медицинскую помощь. В экстренных ситуациях (например, когда нет возможности вызвать скорую или скорая не может приехать) вы обязаны отправить пострадавших в медицинскую организацию на попутном транспорте. Если по каким-то причинам это сделать невозможно, вы обязаны доставить пострадавших в ближайшую медицинскую организацию на своем транспорте. Там нужно показать паспорт или права и СТС. После — вернуться на место происшествия.

За оставление пострадавшего без помощи вам грозит уголовная ответственность — вплоть до лишения свободы на срок до года (статья 125 УК РФ).

2. Вызвать сотрудников Госавтоинспекции:

- скорая помощь — 03 или 103 с мобильного номера;

- ГИБДД — 02 или 102 с мобильного номера;

- единый номер экстренных служб — 112.

3. Подробно сфотографировать место ДТП или снять его на видео (привязка к геолокации не обязательна).

4. Если ваши транспортные средства не дают проехать другим участникам дорожного движения, вам нужно принять все возможные меры для организации объезда места происшествия, в том числе убрать ТС с проезжей части (пункт 2.6 ПДД РФ). Невыполнение этого требования может грозить штрафом в размере 1000 рублей (статья 12.27 КоАП РФ).

5. Предъявить свой полис ОСАГО другим участникам ДТП, проверить их полис ОСАГО. Для проверки действительности полиса ОСАГО можно воспользоваться сервисом на сайте Российского союза автостраховщиков.

6. Записать контакты свидетелей.

7. Позвонить в свою страховую компанию и сообщить о страховом случае. Если остальные водители, попавшие в ДТП, в состоянии, они тоже должны позвонить в свои страховые компании.

8. Заполнить извещение о ДТП (выдается страховщиком вместе с полисом ОСАГО. Заполняется всегда, а не только при оформлении ДТП без участия сотрудников полиции).

9. Дождаться приезда сотрудников ГИБДД для выяснения обстоятельств и оформления ДТП. После оформления ДТП вам должны выдать определение о возбуждении дела об административном правонарушении.

3. Что делать, если в ДТП нет пострадавших?

Если в ДТП нет пострадавших, вы можете:

- обратиться в ГИБДД для получения указаний сотрудника полиции о месте оформления ДТП, предварительно записав фамилии и адреса очевидцев происшествия, — в этом случае сотрудники ГИБДД либо выезжают на место, либо просят обратиться на ближайший пост ДПС или в ближайшее отделение полиции;

- оформить ДТП по европротоколу — этим способом можно воспользоваться, если вы столкнулись только с одним транспортным средством, вы и второй участник ДТП «вписаны» в полисы ОСАГО, выданные на участвующие в ДТП ТС;

- не оформлять ДТП и разъехаться — если у всех участников ДТП нет необходимости в оформлении документов. Например, если в ДТП не пострадало имущество, у водителей отсутствуют претензии друг к другу. Если ущерб возмещается на месте, не забудьте оставить друг другу расписки: об отсутствии претензий в отношении оценки материального ущерба в связи с ДТП и о возмещении причиненного ущерба.

4. Как оформить ДТП по европротоколу?

Вы можете оформить ДТП в упрощенном порядке (по европротоколу, не вызывая сотрудников ГИБДД), в том числе онлайн, через интегрированные с порталом госуслуг РФ мобильные приложения, если:

Обращение за выплатой по ОСАГО после ДТП

Если автомобилист стал участником дорожно-транспортного происшествия, ущерб получил он сам, пассажиры, находившиеся в салоне или сам автомобиль, неизбежно возникает вопрос о получении страховой выплаты. При этом многим хочется заранее знать, каков будет её размер и что следует предпринять, чтобы получить максимальную компенсацию.

Рассмотрим, каким должно быть обращение в страховую после ДТП, в какие сроки потребуется подать документы и как выглядит их список. Отдельно рассмотрим, на каком основании вам могут отказаться выплачивать компенсацию, и что в этом случае следует делать. В конце дадим несколько полезных советов, которые помогут вам получить максимальную выплату и отстоять свои права в случае необходимости.

Когда следует требовать страховую выплату

На сегодняшний день существует множество ситуаций, которые относятся к страховым, а это значит, что клиент может получить компенсацию от СК, у которой он купил полис. Рассмотрим простой пример, когда обращение в ОСАГО после ДТП будет правомерным.

Вы остановились на красный сигнал светофора, и в этот момент в ваш автомобиль въехало другое транспортное средство. В этом случае следует выяснить, как настроен решить ситуацию виновник инцидента. Если он настроен миролюбиво и готов признать свою вину, а ущерб, по предварительной оценке, не превышает ста тысяч рублей, вы можете оформить европротокол. Если найти общий язык с виновником аварии не удаётся, то следует вызвать сотрудников ГИБДД. Водитель, который спровоцировал аварию, при этом не имеет права покидать место происшествия. Если он оставляет вас ждать представителей правоохранительных органов в одиночестве, сфотографируйте или хотя бы просто запишите госномер его автомобиля. Впоследствии за оставление места аварии виновника могут привлечь к административной ответственности вплоть до заключения под стражу на 15 суток.

После регистрации инцидента вы можете требовать страховую выплату от компании, у которой вы приобрели полис ОСАГО.

Сроки получения выплаты

В течение пяти дней после аварии водитель может собрать документы и обратиться за выплатой положенного страхового возмещения. В свою очередь, у СК есть 20 дней на то, чтобы рассмотреть заявление клиента. Если страховщик не укладывается в этот срок, автомобилист может требовать оплату неустойки за каждый день просрочки в размере одного процента от суммы компенсации. Но может возникнуть ситуация, когда компания откажет в страховом покрытии. Тогда и штраф за просрочку, и саму компенсацию придется требовать через суд. При этом если вы получили отказ в выплате страховки несвоевременно, учитывая срок обращения, по истечении периода в 20 дней за каждые последующие сутки положена неустойка в размере 0,5 процента от суммы.

Страховая компания может перечислить на счёт автомобилиста положенную сумму либо направить повреждённое транспортное средство для восстановления в один из автосервисов, с которым она сотрудничает. При этом клиент вовсе не обязан соглашаться с условиями СК. Если что-то его не устраивает, водитель имеет право выбрать ремонтную фирму самостоятельно или потребовать страховую выплату в денежном эквиваленте. Многие эксперты советуют получить компенсацию напрямую — по их мнению, это гораздо выгоднее, т. к. даёт возможность проконтролировать весь ход восстановительных работ и быть уверенным в том, что средства потрачены должным образом. Ремонт, который проводит сервис, сотрудничающий с СК зачастую бывает быстрым и не вполне качественным. При этом доказать, что уровень выполненных работ не вполне соответствует их стоимости, будет достаточно трудно.

Если страховая компания настойчиво предлагает ремонт, вы можете отказаться и выбрать сервис самостоятельно. Второй вариант — требовать денежной выплаты, которой сможете воспользоваться для проведения восстановительных работ.

- характера и степени повреждений, полученных в результате аварии;

- рыночной цены транспортного средства и пр.

В связи с этим рассчитывать на максимальную сумму можно далеко не всегда.

Какие потребуются документы

- копию паспорта того водителя, который спровоцировал аварию;

- ксерокопию водительского удостоверения;;

- заявление, которое следует заполнить в соответствии с образцом страховой компании (его можно получить в офисе СК или скачать на её официальном сайте);

- свидетельство от ГИБДД, что обстоятельств, требующих возбуждения уголовного дела, не было;

- протокол о том, что по факту аварии оформлено административное правонарушение;

- справка из Госавтоинспекции или заполненный и подписанный обеими сторонами европротокол;

- техпаспорт.

Если все бумаги оформлены правильно и поданы точно в срок, автомобилист может рассчитывать на прямое или опосредованное получение страховой выплаты.

Что делать, если нет видеорегистратора

В случае дорожно-транспортного происшествия многие вопросы поможет снять видеорегистратор. На сегодняшний день практически каждый автомобиль оснащен этим полезным устройством. Наличие видеорегистратора позволяет записать всё происходящее на дороге и точно доказать свою невиновность в дорожно-транспортном происшествии. Но что делать, если нет видеорегистратора? В этом случае при возникновении спорной ситуации, возможно, придётся обратиться за помощью следовавших рядом с вами автомобилистов. Но в этом случае стоит вовремя сориентироваться, чтобы хотя бы получить контактные данные водителей, чей регистратор мог зафиксировать обстоятельства дорожно-транспортного происшествия. Если ни у вас, ни у второго участника аварии нет фиксирующего устройства и вам не удалось попросить ни у кого из водителей прислать вам запись инцидента, не стоит отчаиваться. На участке, где случилась авария, вполне могут быть установлены камеры слежения. В этом случае нужно сделать запрос у оператора фрагмента записи с моментом аварии. Сделать это самостоятельно не получится, требуется содействие инспектора. Полицейский запрос могут сделать сотрудники ГИБДД, прибывшие на место.

Когда можно зафиксировать ДТП без привлечения полиции

- участниками аварии стали два водителя, пострадали только два транспортных средства;

- ущерб причинен только автомобилю, при этом никто не погиб, не получил травм, не пострадало остальное имущество автомобилистов и пассажиров;

- у участников происшествия нет разногласий в плане оценки повреждений, которые получили транспортные средства, нет противоречий относительно того, кто стал виновником аварии;

- каждому автомобилю требуется ремонт на сумму не более ста тысяч рублей (а значит, размер страхового покрытия не превысит этих значений).

Важно! Протокол следует заполнять только в том случае, если вы убедились, что у второго участника дорожно-транспортного происшествия действительный страховой полис. Проверить его вы можете по серии и номеру на официальном сайте Российского союза автостраховщиков. Если такой возможности нет, лучше привлечь к оформлению аварии сотрудников ГИБДД.

Когда оба участника аварии заполнят и подпишут извещения, каждому из них нужно обратиться в свою страховую компанию (где был приобретен полис ОСАГО). Обращение в страховую после ДТП в обязательном порядке предполагает сбор положенных по закону документов. Если это условие не выполнить и оформить хотя бы одну справку неправильно (или если она не будет предоставлена), страховая компания просто откажет вам в выплате компенсации.

Если вы и второй участник аварии не пришли к общему решению, необходимо привлечь полицию, чтобы зарегистрировать дорожно-транспортное происшествие. Только сотрудники автоинспекции в этом случае смогут установить, кто был виновником инцидента. Европротокол, таким образом, заполнять не придётся, а ситуация будет решаться стандартным способом. На это уйдет больше времени, но только так можно рассчитывать на справедливое решение и получение компенсации.

Что лучше — европротокол или часы, потраченные на оформление ДТП?

Если авария незначительная и в ней только два участника, ущерб нанесён только транспортным средствам водителей, есть возможность не тратить время на ожидание сотрудников ГИБДД и стандартное оформление дорожно-транспортного происшествия.

При обоюдном согласии участников аварии возможно оформление европротокола. Необходимо будет заполнить бланк извещения с указанием обстоятельств инцидента, характера повреждения ТС. После того как документ подписан обеими сторонами инцидента, можно убрать авто с проезжей части, чтобы не мешать движению.

- 112 — номер МЧС;

- 102 — номер Полиции.

Когда следует обратиться в суд

Если размер страховой выплаты вас не устраивает и вы уверены в том, что можете получить значительно большую компенсацию, лучший способ добиться справедливости — обратиться в суд. Только в этом случае вы сможете добиться своего и обязать страховую компанию компенсировать настоящий размер ущерба. Несмотря на то, что судебное разбирательство потребует определённых денежных издержек, в случае вашего выигрыша СК обязана будет не только возместить понесённые в результате ДТП убытки, но и покрыть остальные затраты. Речь идёт в том числе и об оплате услуг адвоката, независимой экспертизы, чья оценка не совпала с результатами специалистов самой страховой компании. Главное в этой ситуации — чтобы суд принял справедливое решение, учитывающее интересы потерпевшей стороны.

В случае задержки с выплатой компенсации со страховщика вы можете взыскать неустойку — её размер равен 1% от величины покрытия за каждые сутки просрочки. В результате автомобилист может получить сумму со значительной переплатой.

Что делать, если СК отказалась от выплат

Нередко возникают ситуации, когда страховщик отказывается удовлетворить требования клиента. Основание для этого может быть как законным, так и неправомерным.

- Решить вопрос в досудебном порядке. Составьте претензию на имя руководства СК. В заявлении нужно указать, что у вас оформлен полис ОСАГО и он действителен в момент обращения. Страховая компания обязана рассмотреть заявку в течение пяти-семи рабочих дней. Претензию следует составить в двух экземплярах. Если вас не удовлетворит ответ страховщика, то второй документ (обязательно заверенный сотрудником СК) нужно приложить к исковому заявлению, если дело дойдет до суда.

- Дождаться ответа. Если решение страховой компании по вашему вопросу принято отрицательное или ответ просрочен, следует решать вопрос в юридической плоскости. СК обязана предоставить письменный отказ с обоснованием своей позиции. Этот документ впоследствии вы сможете предъявить в суде. Если страховщик не хочет найти компромисс и прийти ко взаимному согласию с клиентом, необходимо сделать следующий шаг.

- Обратиться в суд. К заявлению приложите экземпляр претензии, направленной к страховщику. На документе обязательно должна стоять печать компании, подпись того менеджера, который принял у вас бумагу.

Если ущерб не превышает 50 тысяч рублей, заявление будет рассматривать мировой судья. Если требуется компенсация, которая превышает эту сумму, дело будет рассматривать районный суд. В этом случае нужно уточнить юридический адрес страховой компании, у которой вы купили полис. Это необходимо в связи с тем, что обратиться необходимо будет в районный суд по месту регистрации ответчика (в данном случае – СК). Помимо искового заявления потребуется предоставить ещё и определённый пакет документов.

Какие бумаги потребуются для обращения в суд

- копия полиса и договора со страховщиком;

- письменный отказ страховщика от выплаты компенсации;

- протокол с места аварии (это может быть европротокол или документ, оформленный сотрудниками ГИБДД);

- результат экспертизы с оценкой ущерба в денежном эквиваленте;

- квитанция об оплате государственной пошлины перед обращением в суд;

- подробное описание аварии с указанием причины инцидента и основания отказа страховщика от выплаты компенсации;

- исковое заявление, заполненное по образцу (его вы можете найти в любом отделении суда по месту жительства).

После этого будет запущено разбирательство. Если решение будет в пользу автомобилиста, СК обяжут выплатить страховое покрытие в объеме, который определит суд.

Несколько полезных советов

- До выплаты компенсации не следует тратить средства на ремонт автомобиля. После ДТП может возникнуть необходимость делать повторную экспертизу, а если её результаты вас не устроят — обращаться в суд. Если вы восстановите автомобиль до этого момента самостоятельно, добиться справедливости будет практически невозможно.

- Если вам выплатили страховое возмещение в полном объёме, но его размер вас не устроил, вы можете подать в суд исковое заявление и потребовать от виновника аварии покрыть разницу между нанесённым ущербом и размером компенсации за счёт собственных средств. При этом важно доказать, что страховое покрытие не соответствует затратам на восстановление авто до того состояния, которое было перед аварией.

- Вы можете отказаться от оценки, которую проводит соответствующий отдел СК, выдавшей полис, и самостоятельно обратиться в независимую экспертизу. Если результаты будут сильно различаться, вы сможете решить вопрос через суд в свою пользу. Провести независимую экспертизу вы можете и параллельно с оценкой страховой компанией. В этом случае у вас будет доказательство реальной величины ущерба и того, какой должна быть компенсация.

- Страховая компания не имеет права требовать от вас подачи заявления на получение выплаты после ДТП в течение суток или двух-трёх дней после аварии. Выполнять такие требования вы не обязаны. По закону срок обращения по ОСАГО составляет пять рабочих дней. В течение этого времени вы можете собрать необходимые документы и подготовить заявление.

- Каждый документ, который вы прикладываете к заявлению в страховую компанию, нужно продублировать. В случае каких-либо противоречий они могут стать доказательством во время судебных разбирательств.

- Если страховщик отказывается от выполнения обязательств и затягивает выплату компенсации в течение 20 дней с момента подачи заявления, требуйте неустойку за каждый просроченный день. Размер такой компенсации может существенно превысить первоначальное значение. Её сумма составит 1% за каждые сутки просрочки, учитывая срок обращения.

- Перед оформлением аварии без привлечения сотрудников ГИБДД убедитесь в том, что полис другого водителя действителен. Это будет легко сделать, если у вас есть доступ к сети интернет. Если вы не можете зайти на сайт РСА и вбить серию и номер чужого полиса, лучше оформить аварию вместе с сотрудниками автоинспекции.

Чтобы избежать проблем при получении страховой выплаты, лучше всего оформить полис у проверенной и надёжной СК, которая дорожит своей репутацией на рынке. Стоимость ОСАГО у такой компании может быть выше. Но при наступлении страхового случая не должно возникнуть проблем с компенсацией.

Выплата страховки при ДТП

Закон предусматривает обязательное страхование гражданской ответственности для автомобилистов — ОСАГО.

В случае аварии необходимо правильно оформить все документы, чтобы рассчитывать на компенсацию ущерба. Разберемся, как проводится выплата страховки виновнику ДТП и потерпевшему?

Выплата страховки по ОСАГО

Перед расчетом страховых выплат необходимо разобраться в том, на что конкретно распространяется обязательное страхование.

При аварии страховая компания виновного водителя выплачивает пострадавшей стороне сумму возмещения за ремонт автомобиля, травмы или гибель человека. Сам же виновник выплат не получает и должен чинить автомобиль за свой счет.

Учитывая, что ОСАГО предоставляет весьма ограниченную сумму возмещения, имеет смысл при покупке дорогого автомобиля дополнительно оформить КАСКО. Этот вид страхования распространяется на имущество самого владельца автомобиля, позволяя покрыть расходы в случае, если у другого участника движения не было ОСАГО, или выплаты оказались недостаточными для проведения полного ремонта авто или оплаты лечения.

Закона о КАСКО не существует, поэтому при ДТП вы можете рассчитывать лишь на получение страховых выплат по полису ОСАГО

Порядок выплаты страховки по ОСАГО

Такие страховые компании, как Росгосстрах, и другие участники рынка всегда внимательно проверяют каждое обращение за выплатой. Поэтому необходимо четко следовать инструкциям и тщательно подготавливать все документы.

Упрощенная система выплат

Для небольших аварий закон предусматривает упрощенную процедуру выплат по ОСАГО. Она особенно удобна, если страховая компания второго участника аварии находится в другом городе.

Воспользоваться такой схемой можно при определенных условиях:

- при столкновении никто не погиб и не пострадал;

- участников ДТП только двое;

- у каждого водителя оформлен полис ОСАГО.

В этом случае пострадавший должен подать заявление в свою страховую компанию, что ускоряет выплаты. К письменному заявлению следует приложить данные второго участника аварии — имя, фамилию, номер машины и его полиса.

Важным дополнением будет заполненный полицейским протокол о дорожно-транспортном происшествии.

Все документы следует передать в свою страховую компанию лично.

Рассмотрение заявки займет в среднем 1-2 недели, после чего выплата будет произведена на банковский счет. Следует учесть, что максимально возможная компенсация при подобной процедуре — 25 тыс. руб.

Перед выбором упрощенной схемы целесообразно сделать предварительный расчет компенсации на сайте страховой компании с помощью онлайн-калькулятора. Если сумма потенциальной выплаты окажется значительно больше 25 тыс. руб. , лучше сделать выбор в пользу стандартной процедуры.

Выплаты по европротоколу

Еще одна возможность получения выплат при небольшой аварии — составление европротокола. При этом авария должна отвечать тем же критериям, что и при упрощенной схеме выплат.

Есть также 3 дополнительных условия:

- нет спора о виновности. У участников аварии не должно быть конфликта по поводу того, кто виноват в случившемся. В противном случае требуется участие сотрудника ГИБДД для принятия решения о степени вины каждой стороны;

- наличие полиса ОСАГО. Оба водителя застраховали свою гражданскую ответственность, а полис является действующим. Также оба участника ДТП должны быть трезвыми на момент произошедшего;

- автомобили зарегистрированы в РФ. В случае, если владелец одного из авто — иностранец, и его машина имеет иностранные номера, у него должно быть свидетельство о разрешении использования своего транспортного средства в России.

В европротоколе существуют более высокие лимиты для компенсации ущерба, чем при упрощенном получении средств. В большинстве случаев максимальная выплата по ОСАГО составляет 50 тыс. руб.

Для автомобилистов, чьи транспортные средства стоят на учете в Москве или в Санкт-Петербурге, максимальная сумма компенсации — 400 тыс. руб.

Самый важный этап самостоятельного оформления ДТП — это составление протокола. Соответствующие бланки можно получить в страховой компании. При желании сторон представители страховщиков могут выехать на место аварии, чтобы помочь автомобилистам составить план ДТП и заполнить протокол. При этом машины можно отогнать с места аварии и оценивать их повреждения на обочине после зарисовки плана столкновения.

Европротокол составляется в двух экземплярах, чтобы каждый из участников аварии смог оформить возмещение повреждений своего автомобиля.

В протоколе указываются личные данные участников столкновения, данные о повреждениях автомобилей, номера машин, названия страховых компаний и номера полисов ОСАГО.

После заполнения протокола пострадавший должен передать его и свои банковские реквизиты в страховую компанию виновника ДТП. Это можно сделать лично или заказным письмом с описью вложения и уведомлением о вручении. На это дается 14 дней с момента аварии.

Стандартная процедура выплат

Наиболее сложные аварии (с получением серьезных травм, при значительных повреждениях авто) должны оформляться с участием дорожной инспекции. В этом случае важно оставить машины там, где они столкнулись, и выставить знаки аварийной остановки.

Если вы попали в ДТП — вызовите и дождитесь инспекторов ГИБДД, а при наличии пострадавших также позвоните в скорую помощь

Чтобы получить максимальную страховую выплату, воспользуйтесь следующими рекомендациями:

Получите справку о ДТП

С участием сотрудников ГИБДД оформляется протокол, в котором указывается схема ДТП, предполагаемый виновник и другие обстоятельства, например, состояние алкогольного опьянения у одного или нескольких водителей. В этой ситуации важно не забыть получить от сотрудника транспортной полиции справку об аварии.

Проведите независимую оценку

В случае серьезного ДТП важно правильно собрать все документы и верно оценить ущерб. Для этого можно обратиться в независимую оценочную комиссию. Она сможет оценить повреждения автомобиля и вынести экспертное заключение.

Подготовьте документы о лечении

Если при аварии вашему здоровью был причинен вред, необходимо получить медицинские справки о повреждениях и сохранить все счета за лечение и реабилитацию.

Справку о ДТП, отчет оценочной комиссии и медицинские справки необходимо направить в страховую компанию виновника аварии вместе с заявлением. В течение 2 недель страховая компания должна связаться с вами и выплатить сумму компенсации.

Если вы имеете еще и полис КАСКО, то можете обратиться в свою страховую за положенным дополнительным возмещением.

Обычно выплаты по ОСАГО не могут возместить ремонт полностью. В этом случае КАСКО поможет вернуть разницу между реально потраченными средствами и выплатой. Дополнительная страховка защитит вас и в том случае, если у виновника аварии полис ОСАГО отсутствует или просрочен.

Если страховая компания отказывается выплачивать вам компенсацию или вы не согласны с суммой выплаты, обратитесь в суд

Как взыскать страховую выплату?

Если вы не согласны с озвученной страховой суммой, то можете оспорить решение компании в суде. Для составления юридически грамотного иска лучше привлечь опытного адвоката. В заявлении можно запросить как возмещение материального вреда или ущерба здоровью, так и морального вреда.

Чтобы доказать свою позицию, желательно приложить к иску счета за лечение от травм, ремонт автомобиля и другие сопутствующие расходы.

Рассмотрение дела в суде может затянуться на несколько месяцев, но это мероприятие значительно увеличит сумму выплат. При несогласии с решением суда первой инстанции, вы вправе его обжаловать в течение 10 дней в вышестоящей инстанции. Однако следует учесть, что обжалование увеличит судебные издержки и отдалит срок возможных выплат.

Альтернативой длительным судебным разбирательствам может стать мировое соглашение со страховой компанией. В этом случае нанятый для суда адвокат сможет помочь вам составить договор, который в достаточной мере учтет ваши интересы и защитит их надлежащим образом.

Если суд удовлетворит ваши требования, то решение следует передать страховой компании, которая будет обязана произвести увеличенные выплаты.

Образец искового заявления о взыскании материального ущерба и морального вреда, причиненного в результате ДТП

Сроки выплаты страховки после ДТП

Быстрее всего компенсация выплачивается при упрощенном оформлении через свою страховую компанию. Это занимает в среднем 8-10 дней. При серьезном ДТП процедура может затянуться, особенно если речь идет о больших суммах.

Если страховая компания откладывает выплату более чем на 20 дней, то должна выплатить штраф в пользу пострадавшего. Деньги, взысканные через суд, могут быть получены пострадавшим спустя несколько месяцев после аварии.

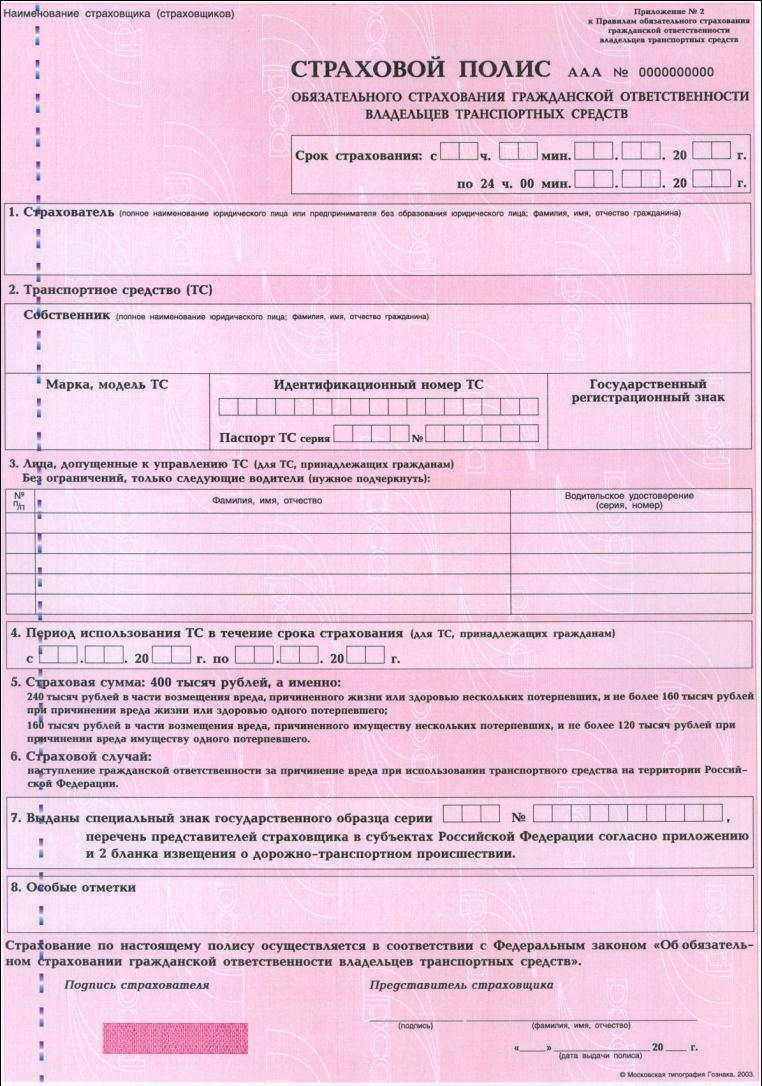

Страховые выплаты по полису ОСАГО – сумма, формула расчета

Страховой полис ОСАГО – это обязательное страхование гражданской ответственности. Его оформляют для того, чтобы не платить деньги во время ДТП, если владелец оказался виновником. Целью страхования по полису ОСАГО является снижение финансовых затрат в случае возникновения непредвиденной ситуации. Существует множество особенностей проведения выплат, а в некоторых случаях возмещение ущерба вовсе не выдается.

Страховые выплаты по полису ОСАГО

В законодательстве Российской Федерации существует несколько законов, регулирующих обязательное страхование. В них есть информация о размерах выплат, которые может получить пострадавшие лицо в дорожно-транспортном происшествии и другие положения. Это глава 48 Гражданского Кодекса, законопроект от 1992 г. №4015-I «Об организации страхового дела в Российской Федерации» и №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Согласно этим официальным данным, процедура страхования при участии транспортного средства разделена на несколько случаев. После их установления и принятия, финансовая выплата передается указанным в соглашении лицам. Среди них:

- Нанесение имущественного вреда.

- Нанесение вреда здоровью и жизни.

- Летальный исход.

Для каждой ситуации действует ограничение по выплатам, которые получает застрахованный человек или выгодоприобретатель.

Образец полиса ОСАГО

Что не возмещают по ОСАГО

Любые финансовые операции по полису ОСАГО контролирует законодательная и исполнительная система Российской Федерации. Условия получения четко прописывают в соглашении. Тем не менее, существует ряд случаев и ситуаций, когда владелец полиса не может получить возмещение ущерба. Определяет их страховая компания после проведения проверок и расследования инцидентов. На решение комиссии могут оказать влияние следующие обстоятельства:

- ДТП случилось по вине природных катаклизмов или в результате маневров, проводимых военными.

- Случаи, которые официально признаны не страховыми и описаны в законодательстве страны. Например, это повреждение транспортного средства участвующего в гонках, проведение тест-драйва или обучения новых водителей.

- Выплата не проводится в том случае, если владелец полиса подал заявление на возмещение ущерба по истечению срока, указанного в соглашении. Изменить эту ситуацию может только постановление суда. Для этого заявителю придется представить документы, подтверждающие наличие уважительной причины просрочки.

- Преступное деяние, которое привело к преднамеренному возникновению страховой ситуации.

- Автомобиль был отремонтирован до осмотра страховым агентом.

- Если водитель, попавший в ДТП, не является владельцем транспортного средства.

- Страховой полис ОСАГО был подделан.

- Просрочен платеж за страхование автомобиля, оформленного в рассрочку.

- В момент возникновения страхового случая, у владельца отсутствовал действующий полис ОСАГО.

Детальную информацию о страховых случаях можно получить из Федеральных законов №309-ФЗ, №306-ФЗ, №223-ФЗ и №78-ФЗ.

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить владелец страхового полиса. За них можно получить деньги, фиксированной законодательством суммы. А именно:

- За нанесение вреда имуществу. Согласно действующим правилам полиса ОСАГО, каждый пострадавший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП нанесены увечья или травмы, пострадавшая сторона может получить до 500 000 российских рублей компенсации.

- За смерть застрахованного лица. В данном случае выплата делится на две части. Первые 475 000 российских рублей получает лицо, указанное как выгодоприобретатель. Другую часть, в размере 25 000 российских рублей получает организатор погребения.

Существует вероятность, что пассажир, пребывающий в транспортном средстве на момент ДТП, был застрахован в другой организации. В этом случае действие полиса ОСАГО на него не распространяется.

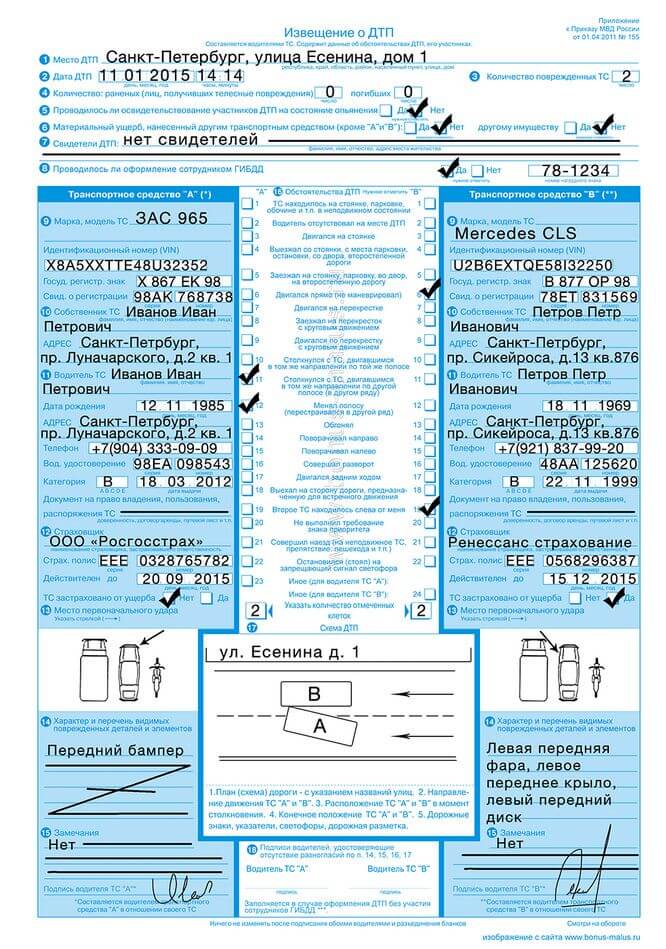

Выплата ОСАГО по европротоколу

При возникновении аварии, ее участники могут составить протокол европейского образца. Это официальный документ, который позволяет не только решить ситуацию без прибытия правоохранительных органов, но и окажет влияние на сумму выплат по страховому полису ОСАГО.

Европротокол – образец

На данный момент сумма финансового возмещения ущерба равна 100 000 российских рублей по всей территории Российской Федерации, за исключением, городов Москва и Санкт-Петербург, а также их областей. В этих регионах страны размер выплаты равен максимум 400 000 российских рублей.

Для того чтобы европротокол приняли во внимание в страховой компании, его должны заполнить оба участника ДТП. После этого документ направляют на рассмотрение, но не позже, чем за 5 суток после аварии. К протоколу должны быть приложены видео или фото доказательства нанесенного ущерба. Единственным условием, которое должны соблюдать оба участника ДТП до момента осмотра работником страховой компании, является отсутствие ремонта пострадавших автомобилей.

Образец заполнения европротокола

Как рассчитывается стоимость полиса ОСАГО

Самостоятельно рассчитать выплату может каждый владелец полиса ОСАГО. Для этого специально разработана формула. Главную роль в ней играет базовый тариф и переменные, указанные в договоре или получаемые после оценки ущерба от ДТП. Формула выглядит следующим образом:

ОСАГО=БТ×ТК×КБМ×КВС×КДВ×КМ×КПИТ×КСОП×КН

Расшифровка буквенных символов:

- БТ – базовый коэффициент.

- ТК – территориальный коэффициент.

- КБМ – коэффициент бонус-малус.

- КВС – коэффициент возраста и стажа водителя.

- КДВ – коэффициент допущенных водителей.

- КМ – коэффициент мощности.

- КПИТ – коэффициент периода использования транспорта.

- КСОП – коэффициент срока оформления полиса.

- КН – коэффициент нарушений ОСАГО. Его используют лишь в тех случаях, когда имеет место грубое нарушение договора страхования.

Как рассчитывается выплата по ОСАГО

Самостоятельно трудно, а в большинстве случаев и невозможно осуществить подсчет выплаты, которую владелец транспортного средства получит по полису ОСАГО. Причиной тому являются отсутствие информации о стоимости ремонта, оценки повреждений специалистом-ремонтником, цены на приобретаемые материалы, а также расценок на детали, которые невозможно отремонтировать.

Самым интересным пунктом считается то, что сумма выплаты зависит от даты ДТП и места где оно произошло. Поэтому стоимость и ремонта одних и тех же повреждений будет разной, так как в календаре стоит другое число, а авария случилась в другом регионе страны.

В процессе применения методик Банка России, работник страховой компании обязан обратить внимание на износ автомобиля и его отдельных механизмов. Расчет же стоимости материалов, потраченных на ремонт, высчитывает исходя из средней цены на них по всей стране, а не в конкретной области.

Тем не менее, формула, позволяющая рассчитать сумму выплаты такова:

РК=СР+СМ+СД

- Где РК – размер компенсации;

- СР – стоимость ремонта;

- СМ – стоимость материалов;

- СД – стоимость деталей.

Специальный калькулятор для подсчета размещен на официальном сайте Российского союза автостраховщиков.

Выплаты при отсутствии ОСАГО

В статье 4 Федерального закона №40-ФЗ «Об ОСАГО» четко прописаны условия того, что страховка должна быть оформлена каждым владельцем транспортного средства. Если она отсутствует, водителю грозит административное взыскание, согласно действующему постановлению 12.37 КоАП РФ.

Если у пострадавшего участника дорожно-транспортного происшествия нет полиса ОСАГО, а виновник его имеет, то возмещение ущерба может быть затребовано у страховой компании.

Пострадавшему лицу достаточно попросить у виновника аварийной ситуации страховой полис, записать его данные и подать, согласно Положения ЦБ РФ №431-П «О правилах ОСАГО», в страховую компанию необходимые документы.

Если же полиса ОСАГО нет у обоих участников ДТП, то урегулировать конфликт можно без судебного разбирательства. Для этого виновник должен будет возместить ущерб или провести ремонт автомобиля. Если же он отказывается, придется обратиться в суд. Страховые компании в этом случае никаких выплат не делают.

Документы для выплаты по ОСАГО для страховой

Чтобы лицо, имеющее оформленный страховой полис ОСАГО, смогло получить компенсацию, понадобится собрать комплект документов. Среди них:

- заявление, написанное для получения выплаты;

- договор страхования и протокол, описывающий ДТП с подписями обеих сторон;

- в зависимости от ситуации – европротокол, документ об административном правонарушении, постановления по делу или отказ от его возбуждения;

- права собственности на машину;

- доверенность на управление автомобилем, в случае аварии без участия владельца ТС;

- расчетный счет для проведения выплаты, а также разрешение социальной защиты, если выгодоприобретатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

Типы возмещений по полису ОСАГО

Любая страховая организация, имеющая юридическое право выдавать ОСАГО, может проводить выплаты двумя различными способами. Среди них:

- натуральный;

- денежный.

Первый тип возмещения ущерба является приоритетным. Это означает, что страховая компания за свои личные деньги, исходя из расчета по полису ОСАГО, проводит ремонтные и восстановительные работы. При этом организация уполномочена сама выбрать СТО. У большинства компаний имеются заключенные договора со станциями технического обслуживания. Если же автомобиль новый и у него не истек срок гарантийного ремонта, его отправляют на восстановление к дилеру. Любые работы, проведенные таким способом, имеют гарантийное обязательство, которое действует 1 год.

Чтобы владелец автомобиля смог получить денежную компенсацию, нужно появление особых условий. Среди них:

- Автомобиль получил серьезные повреждения, которые невозможно устранить во время ремонта.

- Пострадавший в автомобильной аварии погиб.

- Водитель получил тяжелые и средней тяжести травмы, а также указал именно этот вид компенсации в заявлении.

- Стоимость ремонтных работ оценивается дороже, чем максимально допустимая выплата.

- Потерпевшим является инвалид, имеющий медицинское заключение, разрешающее управление транспортным средством. При этом он обязан указать этот способ выплаты в заявлении.

- Если станция обслуживания, из перечня тех, с которыми заключен договор страховой компании, не может выполнить ремонтные работы из-за отсутствия компетенции.

Выплата по ОСАГО, если виновник скрылся

В большинстве случаев возместить ущерб, нанесенный автомобилю, не получится. Владельцу придется проводить ремонт за собственные деньги. Исключением является ситуация, когда в результаты ДТП пострадало здоровье водителя и/или пассажиров. В этом случае выплату можно получить. Только рассчитываться с пострадавшей стороной будет Российский Союз Автостраховщиков.

Куда направлять претензию по выплатам ОСАГО

После того, как претензия была юридически грамотно составлена, ее вместе с копиями, отсылают в юридический отдел той страховой организации, где был получен полис ОСАГО и зафиксировано нарушение. Выполнить эту процедуру можно лично. При этом подающему претензию лицу выдается номер документа и отметка о вручении. Также, можно отправить письмо почтой. Его необходимо оформить как заказное с уведомлением.

Если ответ не поступил по истечению выделенного периода на рассмотрение заявления, можно обращаться в компании, защищающие права страхователей.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях – ПРАЙМ, ТАСС и других известных в РФ компаниях.

Можно ли получить выплату по ОСАГО деньгами? Отвечает эксперт

Самостоятельно разобраться в тонкостях обязательного и добровольного страхования автомобилей сложно. Можно ли застраховать не машину, а отдельные детали? Зачем нужен осмотр автомобиля при оформлении каско? Полагается ли возмещение ущерба виновнику ДТП, если машина застрахована?

Мы собрали вопросы читателей Лайфхакера об ОСАГО и каско, а ответил на них эксперт Страхового Дома ВСК Артём Фролов.

Как рассчитывается стоимость полиса ОСАГО и можно ли сэкономить?

Базовый тариф, определённый страховщиком, умножается на коэффициенты — их определяет Банк России. Минимальные и максимальные значения базового тарифа ОСАГО тоже устанавливает Банк России. Например, на транспортные средства категории B для физических лиц базовый тариф составляет от 2 471 до 5 436 рублей. В границах минимальных и максимальных значений страховщики самостоятельно устанавливают значения базовых тарифов в зависимости от определённых ими факторов.

Коэффициенты страховых тарифов зависят от территории преимущественного использования, количества произведённых страховых возмещений, списка лиц, допущенных к управлению, и других параметров. Например, если водитель не попадал в аварии в течение 10 лет, страховой тариф будет снижен для него вдвое.

С 24 августа 2022 года стоимость тарифа складывается более чем из 20 критериев. Это позволяет давать индивидуальный тариф каждому водителю. Поэтому главное правило экономии — быть аккуратным и ответственным водителем. Вот ещё несколько способов снизить стоимость ОСАГО:

- Сохраняйте полисы и договоры за все периоды страхования. Наличие страховой истории, особенно безубыточной, даёт право на скидку. Например, в тарифы по ОСАГО законодательством заложена скидка за безубыточную езду — 5% за каждый год страхования без ДТП.

- Не создавайте ДТП. Каждый год коэффициент меняется в большую или меньшую сторону — в зависимости от того, насколько вы аккуратны на дороге.

- При покупке ОСАГО подумайте, нужна ли вам неограниченная страховка. Договор с ограниченным списком лиц, допущенных к управлению транспортным средством, всегда дешевле.

Чтобы получить полис ОСАГО, не нужно искать ближайший офис страховой компании. Рассчитывайте стоимость страховки, оформляйте и продлевайте полис на сайте Страхового Дома ВСК. Для оформления полиса нужны свидетельство о регистрации транспортного средства, действующая диагностическая карта или талон техосмотра, ваши паспорт и водительское удостоверение.

Электронный полис ОСАГО равнозначен полису, выданному на бумажном носителе с подписью представителя страховой компании. Электронную версию вы получите сразу после оформления — распечатайте её и держите при себе во время поездок.

В России приняли закон об индивидуализации тарифов ОСАГО. Что это значит?

С 24 августа страховые компании стали учитывать индивидуальные данные каждого, кто оформляет ОСАГО, — этой темы мы уже коснулись в первом вопросе. Обращают внимание на характеристики автомобиля и лиц, допущенных к управлению. Например, на стоимость полиса могут повлиять грубые нарушения ПДД, которые повлекли за собой уголовные дела (вождение в нетрезвом виде, ДТП с пострадавшими). А для безупречного водителя стоимость полиса, наоборот, может быть снижена.

Насколько больше или меньше будет стоить полис, определяет сама страховая компания. Однако стоимость останется в пределах максимальных и минимальных значений базовых тарифов, которые регулирует Банк России.

Рассчитать вашу индивидуальную стоимость полиса ОСАГО можно за пару минут на сайте ВСК.

Действует ли полис ОСАГО за границей?

Нет, только на территории РФ. Если собираетесь выезжать на машине за пределы страны, нужно покупать «зелёную карту» — это аналог ОСАГО, действующий в 48 странах. Если в ДТП будет виноват водитель другой страны, вам полностью возместят ущерб. Также можно оформить ОСАГО страны пребывания.

Можно ли сегодня сделать ОСАГО на диагностическую карту, которая заканчивается завтра?

Можно. Если есть диагностическая карта, но нет ОСАГО, проблем возникнуть не должно. Даже если срок действия ТО заканчивается «завтра», страховой полис можно купить «сегодня». Но техосмотр лучше пройти, чтобы в будущем не возникло проблем с выплатам по страховым случаям.

Если поменял права, нужно ли менять полис? Сколько это будет стоить?

Да. По закону автовладелец обязан сообщать страховщику об изменении сведений, указанных в действующем полисе. Так что полис нужно менять при замене водительских удостоверений всех, кто в него вписан. Если вы меняли свидетельство о регистрации транспортного средства или паспорт, то полис тоже нужно будет поменять.

Замена ОСАГО — бесплатно, если только в него не добавляются новые водители.

Что такое КБМ?

Коэффициент «бонус‑малус», или КБМ, — это личный коэффициент водителя, который меняет стоимость полиса ОСАГО в зависимости от того, сколько раз водитель попадал в аварии за прошлые годы. КБМ может принимать значения от 0,50 до 2,45. Его можно рассчитать самостоятельно или узнать на сайте Российского союза автостраховщиков. Введите свои данные, а система покажет ваш КБМ.

Как рассчитывается КБМ, если я оформляю ОСАГО без ограничений?

Начиная с апреля 2019 года КБМ на полисах ОСАГО с неограниченным списком допущенных к управлению всегда равен единице. Даже если после нескольких лет безаварийной езды собственник решит оформить ОСАГО без ограничений, КБМ всё равно составит единицу.

Как рассчитывается стоимость, если нужно вписать в страховой полис ещё одного водителя, у которого стаж вождения 3 года? Какие документы нужны и требуется ли присутствие самого владельца авто?

Расчёт за внесение дополнительных водителей в полис ОСАГО производится исходя из стажа и коэффициента «бонус‑малус» новых водителей. Если стаж дополнительных людей больше стажа страхователя, а их КБМ такой же, как у страхователя или выше, то нового водителя впишут бесплатно. А если более опытным водителем оказывается страхователь, придётся доплатить. В вашем случае если у вас стаж больше 3 лет, то потребуется доплата.

Чтобы внести дополнения в полис, нужно предоставить в страховую компанию полис ОСАГО (или просто сказать его номер) и копию прав второго водителя. Присутствие второго водителя не обязательно. Изменить условия страхования (в том числе и список водителей) может только страхователь. Если это делает другой человек, страхователь должен выдать ему нотариально заверенную доверенность.

В ВСК заявку на изменения в полис ОСАГО можно подать через мобильное приложение «ВСК страхование».

Как оформить электронный полис ОСАГО в той страховой, в которой хочешь? Часто после заполнения всех данных для формирования полиса меня перебрасывает на сайт другой компании.

Попробуйте оформить полис на сайте страховщика. Или просто подождите, часто проблемы связаны с работами на стороне Российского союза автостраховщиков.

Ещё один вариант — оформление через систему «Е‑Гарант», она встроена в калькуляторы страховых компаний. Если вы решили приобрести полис в определённой компании, заполнили все необходимые поля, но по какой‑то причине завершить покупку не получается, страховщик обязан вывести ссылку на систему «Е‑Гарант».

Этот инструмент принудительно назначит вам страховую компанию, которая, в свою очередь, не сможет отказать в оформлении электронного полиса. При переходе по ссылке вы попадёте на страницу сайта РСА, где сможете зарегистрироваться в «Е‑Гаранте».

Можно ли получить выплату деньгами по полису ОСАГО?

Можно, но не во всех случаях. С 2017 года действует приоритет натурального возмещения — страховые компании вместо выплаты деньгами направляют пострадавшую в ДТП машину на ремонт.

По договорам ОСАГО можно выбрать денежную выплату только в одном из следующих случаев:

- Стоимость ремонтных работ больше 400 000 рублей.

- Здоровью потерпевшего причинён вред средней тяжести или тяжкий вред.

- Характеристики СТОА противоречат требованиям закона.

- Произошла полная гибель транспорта.

Во всех остальных случаях ремонт автомобиля проведёт страховая компания.

Получил ответ от страховой, что по ОСАГО за помятый и поцарапанный бампер я могу получить выплату в размере 5 000 рублей. Машине 10 лет. За эту сумму в Москве нереально восстановить деталь или даже покрасить. Что делать в таких случаях?

По закону потерпевший может запросить только копию страхового акта с расчётом суммы к выплате. Не факт, что эта сумма будет детализирована и всё станет понятно. Если вы не согласны с оценкой, можно обратиться с претензией к страховщику, предварительно сделав независимую экспертизу. Если компания не удовлетворила вашу претензию, то обращайтесь к финансовому уполномоченному, а дальше в суд.

В каком случае страховая компания после ДТП имеет право отправлять по ОСАГО в «свой» сервис вместо официального?

Законом оговаривается, что страховая компания обязана направить пострадавшего владельца нового автомобиля (до двух лет) именно на дилерскую сервисную станцию. Страховщик направляет на станции техобслуживания, с которыми у страховой компании заключён договор. При этом выбирать компанию будет сам автовладелец из списка, предложенного страховщиком, но только по письменному согласованию со страховой компанией.

Станция техобслуживания должна находиться максимум в 50 километрах от места жительства автовладельца или от места ДТП. Если подходящих мастерских в этом радиусе не окажется, автовладелец имеет право получить денежную выплату.

Почему ОСАГО страхует кого-то от моих действий, которые привели к ДТП, а не меня от того, по чьей вине я пострадал?

Логика такая: если я пострадал, но не виноват, то страховая мне компенсирует потери. Так автовладельцы законодательно защищены от чужих ошибок. А за собственные ошибки виновники расплачиваются самостоятельно.

Будет ли возмещаться ущерб, причинённый не на дороге, а во дворе или на автостоянке?

Будет. По ОСАГО возмещается ущерб, причинённый в любом месте, предназначенном для движения транспортных средств.

Можно ли застраховать машину по каско только от определённого риска? К примеру, от угона?

Для страхования по каско должен быть минимальный набор рисков. Например, можно застраховать автомобиль от уничтожения и хищения или от ДТП, в котором у виновника не оказалось ОСАГО. Такая страховка заметно дешевле. Она подходит для опытных водителей, которые не планируют обращаться в страховую при мелких повреждениях.

Страхуют ли от кражи определённую деталь автомобиля, например фары?

Отдельно можно застраховать по каско все детали и элементы автомобиля, которые не входят в заводскую комплектацию. Это элементы тюнинга, например, «обвес» машины, аудио- и видеосистема. В такое случае страхование дополнительного оборудования поможет при хищении, повреждении в ДТП, пожаре и действиях третьих лиц.

Дополнительное оборудование можно застраховать, но только совместно с самим автомобилем — например, от кражи и повреждений. Для страхования должен быть минимальный набор рисков, при котором оно целесообразно.

Можно ли оформить каско в рассрочку?

Да, можно. Например, в Страховом Доме ВСК программы каско «Классика» и Legacy можно приобрести с разбивкой 50/50% через 4 месяца. Рассчитать стоимость и оформить страховку можно на сайте ВСК и в мобильном приложении.

Как оформить каско дешевле?

Есть несколько способов сэкономить на оформлении страховки:

- Используйте франшизу. Это часть ущерба, которая не покрывается страховой компанией. При оформлении полиса с использованием франшизы скидка на страхование составит от 5% до 40%.

- Оформите каско с усечёнными рисками. Этот вариант подходит для тех, кто не переживает за мелкие повреждения. Полис предусматривает покрытие какого‑то одного вида рисков: только ущерб или только угон.

- Установите противоугонную систему. Её наличие может значительно снизить стоимость страхового полиса.

- Не вносите в полис водителей со стажем вождения до 3 лет.

- Станьте постоянным клиентом. Клиентов, которые после года страховки продлевают её, страховщики поощряют скидками и бонусами.

- Если вы застрахованы по каско в какой‑либо компании, переходите в ВСК и получите скидку до 40% в зависимости от коэффициента «бонус‑малус».

Ещё больше информации о том, как оформить каско дешевле, вы найдёте в этой статье.

Полис каско поможет защитить ваш автомобиль от угона и повреждения в результате ДТП. Получить полис можно за несколько минут: рассчитайте стоимость и оставьте заявку на сайте Страхового Дома ВСК, а электронный полис будет всегда под рукой — в личном кабинете или мобильном приложении ВСК.

Вариант «Каско классика» — это максимальный объём страхового покрытия и защита от кражи авто, его повреждения из‑за ДТП, пожара или действий злоумышленников. «Каско компакт» обеспечит защиту от самых частых проблем с автомобилем — например, угона или ДТП по вине другого водителя. При оформлении каско на сайте ВСК или в приложении по промокоду ЛАЙФХАКЕР вы получите дополнительную скидку 15%.

Что такое франшиза? Кому она подходит?

Безусловная франшиза — это часть страховой выплаты, от которой застрахованный добровольно отказывается при наступлении страхового случая. Например, если стоимость полиса составляет 60 000 рублей, а клиент приобретает полис с франшизой 12 000 рублей, то страховка будет стоить на 20% меньше — 48 000 рублей.

Франшиза снижает стоимость каско сразу на 20‑60%. За приятную стоимость автовладелец получает качественную страховую защиту, а взамен берёт на себя часть расходов на ремонт автомобиля при страховом случае.

Франшиза подходит аккуратным и опытным водителям. Её популярные виды — условная и динамическая франшизы. Условная франшиза, как правило, используется при страховании критических рисков. Если убыток по страховому случаю не превышает указанного в договоре размера, страховщик не выплачивает страховое возмещение. Если же убыток превысил размер франшизы, он возмещается полностью.

Например, если по договору сумма страхования равна 1 000 000 рублей, а условная франшиза составляет 10 000 рублей, то при страховом убытке в 8 000 рублей страховая не совершает выплату. Однако при убытке 80 000 рублей страховая выплачивает возмещение.

Динамическая (или изменяемая) франшиза рассчитывается в зависимости от количества обращений. Это вид безусловной франшизы, которая применяется только со второго или третьего страхового случая. В некоторых договорах с каждым новым страховым случаем размер динамической франшизы увеличивается. Например, при первом страховом случае он составляет 0%, при втором — 5%, при третьем — 10% и так далее.

Обязательно ли показывать машину для оформления каско?

Да, при заключении договора страхования, аддендума (это письменное дополнение к ранее заключённому договору страхования или перестрахования) или пролонгации договора страхователь обязан представить застрахованное имущество для осмотра представителю страховщика.

Однако есть исключения. Можно не предоставлять машину для осмотра, если:

- Вы оформляете новый автомобиль в салоне.

- Переходите в новую страховую компанию с действующим полисом каско.

- Оформляете каско с помощью мобильного приложения «ВСК страхование». Нужно лишь сфотографировать автомобиль при оформлении каско.

- Если это непрерывная пролонгация, то предоставлять транспортное средство на осмотр нет необходимости.

У меня две страховки «Мини каско» в разных страховых компаниях. При наступлении страхового случая я могу рассчитывать на выплаты по обеим страховкам?

Ознакомьтесь с условиями договора. По закону никто не запрещает застраховать автомобиль сразу в двух, а то и трёх страховых компаниях на полную стоимость. Однако при наступлении страхового случая можно либо получить страховое покрытие в одной компании, либо по частям, пропорциональным сумме страхования, в каждой из них. Это совершенно законно и предусмотрено как Гражданским кодексом, так и законом о страховом деле. Только нужно обязательно уведомить страховые.

Можно ли потребовать возмещение ущерба за ДТП со страховой компании, если ты сам виновник ДТП?

Можно, если у виновника оформлен полис каско. В таком случае страховая компания возместит ущерб даже в ситуациях, когда виновен водитель. ОСАГО покрывает ущерб только потерпевшей стороне.

Есть авто категории D для личного пользования, техосмотр пройден, но страховку сделать не могу. Почему так?

Страхование транспортных средств категории D — это рисковый сегмент для страховщика, но отказывать в страховании вам не имеют права. Здесь может помочь обращение в Российский союз автостраховщиков. Скачайте бланк заявления на сайте РСА, документы по компенсационной выплате можно предоставить лично или почтой РФ.

Обращение будет рассматриваться в течение 20 календарных дней. В течение этого срока страховая обязана произвести компенсационную выплату на банковский счёт или направить мотивированный отказ.

Въехал в яму и повредил пыльник двигателя. Дефект увидел через неделю, наряд ГИБДД не вызывал. Машина застрахована по каско. На сайте страховой написано, что можно самому составить заявление о повреждении, но в выплате отказали — нет справки из ГИБДД. Как быть?

Решение зависит от конкретной страховой компании и ситуации, с каждым случаем нужно разбираться отдельно. Как правило, защита картера служит элементом защиты автомобиля и возмещается по каско, если имеются сопутствующие повреждения узлов и механизмов. Обратитесь в страховую за письменным разъяснением.

Без полиса: кто возместит ущерб при ДТП

За недействительный полис водитель получит штраф, а за подложный ему грозит уголовная ответственность. Если у виновника ДТП оказался фальшивый полис или такой документ вовсе отсутствовал, то нарушитель будет сам возмещать ущерб потерпевшему. Для компенсации пострадавшему следует обратиться к виновнику аварии с претензией или подать иск в суд. Чтобы обезопасить себя, нужно знать, как проверить действительность полиса.

Какие полисы являются недействительными и поддельными

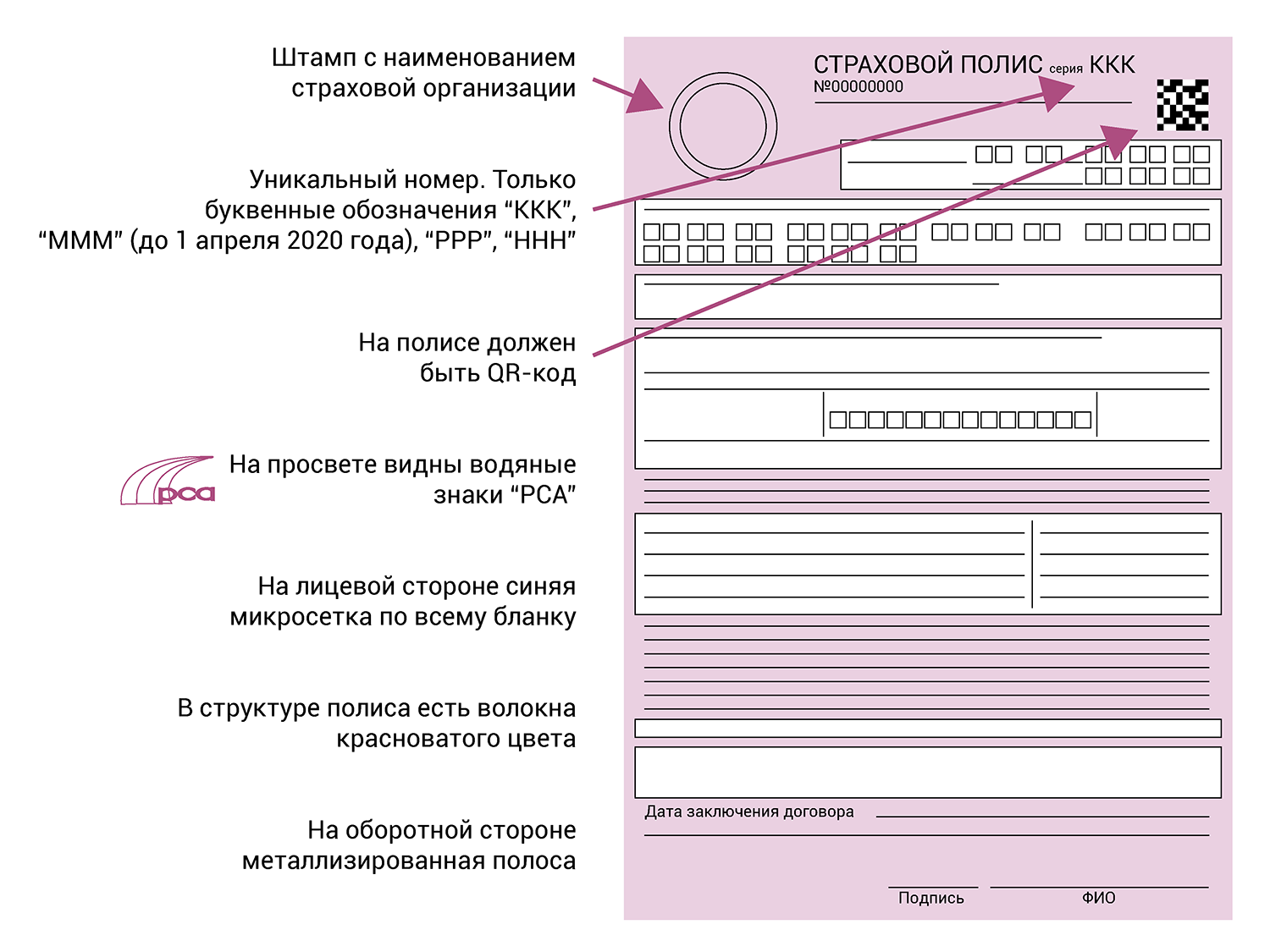

Полис ОСАГО – это договор между водителем и страховой компанией, по условиям которого страховщик выплачивает возмещение при причинении вреда жизни, здоровью, имуществу, которое возникло при использовании авто. Страховая компания выдает полисы ОСАГО в печатном или электронном виде. Каждому полису присваивается уникальный номер и QR-код.

Полис ОСАГО не нужен для владельцев транспорта, скорость которых не превышает 20 км/ч, не имеющего колес, а также иностранным перевозчикам (если они застрахованы за границей).

К недействительным относятся полисы ОСАГО, которые:

выданы без уникального номера или оформлены не на официальном сайте страховщика;

такой же полис есть у другого водителя, который получил его раньше;

полис оформлен после отзыва или приостановлении действия лицензии страховщика;

выданы на испорченных, утерянных или похищенных у страховщика бланках;

выданы на старых бланках, использование которых не продлено.

Подделывают полисы ОСАГО по-разному: кто-то изменяет дату выдачи и период действия документа, подпись на нем или гербовую печать. Так, в Воронеже автолюбитель переписал ручкой срок страховки, а в Волгограде злоумышленник оформил полис на мототехнику, затем в фотошопе изменил сведения о водителе и авто.

Юрист “Европейской Юридической Службы” Евгений Иванов поясняет, что в такой ситуации необходимо подать заявление в полицию, поскольку в действиях менеджера имеются признаки преступления по ст. 327 УК (“Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков”). В рамках проверки будет установлен виновник, добавляет эксперт: “Затем вы вправе предъявить гражданский иск о взыскании материального и морального вреда к причинителю ущерба”.

Как проверить действительность страховки

Автовладельцу необходимо ввести серию и номер полиса ОСАГО на сайте Российского союза автостраховщиков (РСА). Помимо действительности полиса водитель узнает, принадлежит ли документ страховщику и какой договор ОСАГО он заключал. Также можно проверить страховку через QR-код или сравнить по характеристикам подлинного полиса.

Основные признаки действительного полиса ОСАГО

Какое наказание грозит за недействительный полис

Если водитель ездит с недействующей страховкой, то получит штраф 800 руб. по ч. 2 ст. 12.37 КоАП (“Несоблюдение требований об ОСАГО”). Если полис подложный, то автовладельцу грозит уголовная ответственность по ч. 1,5 ст. 327 УК (“Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков”):

за подделку страховки или изготовление подложных бланков для использования или сбыта;

использование заведомо ложного полиса ОСАГО.

Если водитель обнаружил, что полис является фиктивным, то ему необходимо написать заявление в полицию, чтобы изготовителей незаконной продукции нашли и привлекли к уголовной ответственности.

Кто будет выплачивать возмещение при отсутствии страховки, поддельном полисе

Вред здоровью после аварии возмещается Российским союзом автостраховщиков независимо от наличия и действительности полиса ОСАГО.

Виновник даже может быть не установлен или скрыться с места ДТП, а потерпевшие получат компенсацию. Но затем РСА будет взыскивать эти деньги с виновника происшествия.

Если при аварии никто из людей не пострадал, а ущерб был причинен только имуществу, то расходы будет компенсировать виновник. Но если водитель ехал на служебной машине по рабочим делам и попал в ДТП, то придется платить работодателю.

Если при ДТП причинили только вред имуществу, то расходы возместит виновник или его работодатель, если авария произошла, когда сотрудни исполнял трудовые обязанности.

Юрист “Европейской Юридической Службы” Евгений Иванов поясняет, что можно обратиться к виновнику ДТП для возмещения вреда даже в том случае, если автомобиль продан. Денежная сумма от продажи не влияет на размер ущерба, отмечает эксперт: “Если после ДТП вы продали авто без оценки, то в суде доказать убытки будет сложно”.

Определяем ущерб, затем договариваемся с виновником

Сначала нужно рассчитать сумму вреда, причиненного автомобилю после ДТП. Это делает независимый эксперт. Он подготовит отчет, в котором укажет сумму ремонта авто. Помимо денег на ремонт автовладелец может взыскать с виновника аварии расходы на проведение экспертизы, эвакуацию машины и ее хранение, доставку пострадавшего в больницу, проезд на общественном транспорте к месту нахождения авто или эксперта.

Потерпевший вправе требовать возмещение реального ущерба, в том числе, утрату товарной стоимости авто.

После оценки потерпевший просит другого участника ДТП заплатить за ремонт добровольно. Для этого он вручает претензию лично или направляет её по почте. Когда виновник согласен возместить ущерб, стороны заключают соглашение, в котором определяют размер выплат и порядок их перечисления. Если отказывается, то автовладелец может обратиться в суд.

Подаем иск в суд

Потерпевший вправе требовать выплаты ущерба имуществу с виновника через суд в течение трех лет с момента, когда узнал о своем нарушенном праве. Иск о возмещении вреда здоровью не ограничивают по времени. Но компенсация будет взыскана только в счет расходов за последние три года.

Иск подается в суд по месту жительства виновника ДТП. Заявление о возмещении вреда здоровью может быть подано по месту жительства потерпевшего или причинении ему вреда. Если сумма ущерба не превышает 50 000 руб., то дело рассмотрит мировой судья, в остальных случаях – районный суд.

В исковом заявлении необходимо описать обстоятельства ДТП, повреждения автомобиля, в какой части ущерб не был возмещен, сведения о попытке разрешить спор до суда, требование о возмещении ущерба с его размером. Также истцу следует обратить внимание на отсутствие страховки у виновника или наличие недействительного/подложного полиса.

Кроме этого, к иску следует приложить:

схему ДТП, объяснения очевидцев, протокол об административном правонарушении по водителю без страховки и др.;

документы на автомобиль (свидетельство о госрегистрации, паспорт транспортного средства);

отчет эксперта об оценке ущерба;

досудебное соглашение, претензию или иные документы, подтверждающие, что истец пытался урегулировать спор до суда;

квитанцию об оплате госпошлины;

уведомление о вручении копии иска с приложением другим участникам процесса (ответчику, третьим лицам).

Судебное разбирательство длится, как правило, два месяца. Решение суда вступит в силу через месяц, если его никто не обжалует. В противном случае решение вступит в силу незамедлительно после рассмотрения жалобы вышестоящим судом.

Юрист “Европейской Юридической Службы” Евгений Иванов говорит, что следует обжаловать решение суда в апелляционной инстанции, ссылаясь на то, что выплаченные суммы не являются неосновательным обогащением. Эксперт утверждает: “Страховая компания перед возмещением признала аварию страховым случаем, проверила и подтвердила факт заключения между виновником ДТП и страховщиком договора ОСАГО, действовавшего на дату ДТП, поэтому она не может требовать возврата выплат как неосновательного обогащения”.

Обращаемся к судебным приставам

После вступления решения суда в законную силу водителю нужно получить исполнительный лист в суде и направить его приставу. Тот возбудит исполнительное производство. В ходе исполнения пристав может наложить арест на имущество или денежные средства должника, взыскать деньги с банковских карт или других источников дохода и даже запретить выезд виновнику за границу.

Если приставу не удастся взыскать деньги, то он окончит исполнительное производство. Только через 6 месяцев после такого решения автовладелец сможет возобновить исполнение.