Как индивидуальному предпринимателю взять ипотеку

Ипотечное кредитование доступно для каждого. Взять ипотеку может работающий по найму гражданин, нерезидент, владелец бизнеса, индивидуальный предприниматель. ФЗ № 102 «Об ипотеке» не налагает ограничений, но дает банкам право отказать заемщику без объяснения причин. Рассказываем, как получить ипотеку, если вы ИП.

Особенности ипотеки для ИП

При рассмотрении заявок на ипотеку банки применяют систему скоринга — оценки кредитоспособности клиента с учетом его финансовых и социальных характеристик. Принципы скоринга у каждого банка свои, но, опираясь на требования к заемщикам, понятно, что к основным факторам оценивания относится наличие постоянного места работы и подтвержденного стабильного дохода.

И если для физлица, работающего по найму, может быть достаточно и месяцев стажа на последнем месте работы при общем стаже от года, то для ИП нужен минимум год. Это связано с особенностями подтверждения платежеспособности: ИП не получает регулярную зарплату, сдает налоговую отчетность не чаще раза в квартал, а иногда и раз в год, и не может предоставить стандартные справки о доходах.

Поскольку ИП является более рискованным клиентом, в зависимости от банка ипотека для таких заемщиков может иметь следующие особенности:

Более высокую процентную ставку. Применить дисконт по зарплатному проекту нельзя, а если период деятельности минимальный, оценить регулярность дохода сложно.

Более высокий первоначальный взнос. Это снижает сумму займа и повышает благонадежность, подтверждая умение распоряжаться деньгами.

Короткий срок кредитования. Банк может предложить кредит с учетом возраста выхода на пенсию основного заемщика, поскольку ИП часто платит минимальный взнос и пенсия будет номинальной.

Дополнительное страхование. Это повышает финансовую защищенность сторон договора при утрате доходов в том числе.

Как подтвердить доход

Не все налоговые режимы позволяют оценить реальный доход: если предприниматель на патенте, его декларация будет отражать доходы косвенно, что усложняет прохождение скоринга. Если вы используете УСН или ОСНО, позволяющие подтвердить размер доходов декларацией, это будет основным документом для банка, но только если декларация не нулевая.

Для индивидуальных предпринимателей, ведущих деятельность от двух лет и более с реальным отражением доходов, проблем с подтверждением платежеспособности не бывает. Если декларация с прибылью, ее размер покрывает потенциальный ежемесячный платеж по запрашиваемой ипотеке, обороты компании стабильны или растут — этих сведений может быть достаточно.

Если декларация сдается по минимальной ставке или вы работаете не так давно, доход помогут подтвердить:

Выписка об операциях по банковскому счету. Важна не сумма поступлений, а прозрачность расчетов с поставщиками, уплаты налогов, регулярность операций. Несколько крупных зачислений на счет могут быть оценены хуже, чем меньшие по сумме, но поступающие регулярно.

Документы об уплате налогов и сборов. Если вы не платите их со своего банковского счета, а пользуетесь личным кабинетом на сайте ФНС или Госуслуг и платите с карты физлица, приложите эти выписки.

Договоры с контрагентами, счета, и акты выполненных работ по ним, подписанные сторонами.

Наличие имущества, оплаченного со счета ИП, но не находящегося под обременением третьих лиц.

Кроме этого, банк может запросить отчет о прибылях и убытках, лицензии, если ваш вид деятельности сопряжен с их получением, договоры аренды помещения. Это позволяет не только удостовериться в платежеспособности, но и в легальности деятельности ИП.

Необходимые документы для оформления

Для подачи заявки на ипотеку индивидуальный предприниматель использует:

свой гражданский паспорт

выписку из ЕГРИП

налоговую декларацию с отметкой ФНС о приемке

При рассмотрении заявки банк может запросить дополнительные документы, включая выписку по счету, договоры с поставщиками и покупателями, декларацию за более длительный период, документы бухгалтерской отчетности. Также может быть запрошен созаемщик — в этом случае необходимо предоставить удостоверение личности и справку о доходах привлекаемого физлица.

Если предварительное решение будет положительным, далее процедура ничем не отличается от обычной ипотеки: нужно предоставить документы на квартиру, согласие супруга, если он есть, договор , отчет эксперта об оценке недвижимости, оформить страховку и перейти к заключению договора с банком.

Сколько ИП может взять в ипотеку

Размер ипотечного кредита зависит от ежемесячных доходов. При оценке платежеспособности индивидуального предпринимателя банк анализирует не только обороты по счету, но и средний объем поступлений в месяц.

Важный фактор — тип деятельности. Если это услуги, вся сумма поступлений на счет относится к располагаемому доходу, ИП может потратить эти деньги за минусом налогов. Если это оптовая и розничная торговля, необходим анализ отчета о прибылях и убытках для оценки суммы чистой прибыли и регулярности этого дохода.

Потенциальный размер кредита рассчитывается так, чтобы сумма ежемесячного платежа составляла не более половины дохода. При нестабильной выручке банк может принять к расчету наименьшее значение чистой прибыли в месяц.

Также на размер кредита влияет:

срок кредитования — чем он больше, чем большую сумму можно получить

наличие других обязательств — алиментов, кредитов, выплат по исполнительным листам

состав семьи и число иждивенцев — учитывается прожиточный минимум на каждого несовершеннолетнего и неработающего

наличие обеспечения — если вы хотите взять больше, можно предоставить банку залог

Может ли ИП пользоваться господдержкой

При наличии оснований, для индивидуального предпринимателя доступна любая из госпрограмм, включая ипотеку с материнским капиталом, семейную, сельскую, дальневосточную. Однако банки могут применять более высокие ставки или максимальный первоначальный взнос там, где это допустимо, страхуя таким образом свои риски.

Как ИП увеличить шансы на одобрение ипотеки

Вероятность получения одобрения выше у тех клиентов, чьи доходы и история банковского обслуживания прозрачны. Шанс одобрения выше, если:

вы являетесь гражданином РФ, имеете регистрацию по месту жительства в РФ

ведете бизнес более года, имеете стаж трудовой деятельности до регистрации в качестве ИП

у вас положительная кредитная история

нет других кредитов или остаток долга по ним небольшой

Подавать заявку в тот же банк, где у вас открыты счета организации, не обязательно. Однако текущие клиенты могут получить дополнительную скидку по ставке, если получают зарплату на карту этого банка или открыли здесь вклад. Так, ИП может открыть депозит, ИИС как физлицо или присоединиться к зарплатному проекту — это тоже повысит шансы на получение ипотеки.

Как ИП взять ипотеку и не поседеть

Банки боятся. С их точки зрения, самый надежный клиент — наемный работник крупной компании. Большой бизнес более-менее стабилен, а мелкое и среднее предпринимательство — штука непредсказуемая. Сегодня у ИП есть деньги, а завтра нет.

Бизнесмену сложнее подтвердить доход. С работником по найму или бюджетником все понятно: справка 2-НДФЛ и трудовая книжка дают исчерпывающее представление о заработке. Предприниматель может использовать разные формы налогообложения, и по отчетности не всегда можно ясно судить о размере и стабильности дохода.

Ваша задача — продемонстрировать банку величину доходов и убедить его в своей платежеспособности.

Условия ипотеки для ИП

Условия ипотечного кредитования для ИП в каждом банке свои. Мы составили короткую шпаргалку, по которой вы можете проверить себя и сориентироваться на начальном этапе:

вы работаете не меньше года без задолженностей по налогам и взносам. Некоторые банки дают кредит только предпринимателям со стажем от полутора лет и больше.

У вас нет существенных колебаний прибыли. Банки любят стабильность и им не нравятся ИП с сезонным доходом. Владельцу кафе ипотеку дадут охотнее, чем тому, кто открыл прокат велосипедов. Плохо, если вы ведете бизнес нерегулярно: 6 месяцев активно работаете, а 6 проводите в Таиланде на пляже.

У ИП открыт расчетный счет с достаточным оборотом средств. Желательно, чтобы оборот был от 50 тыс. в месяц, некоторые банки требуют не меньше миллиона в год.

Выбранный режим налогообложения соответствует реальности, а предоставленные документы ясно отражают финансовое состояние бизнеса и размер дохода.

Полезные советы

Все зависит от конкретной ситуации. Поэтому перед тем, как подать документы, позвоните или сходите в банк, изложите кредитному специалисту ситуацию и вместе ищите решение.

Лучше всего обращаться в банк, в котором есть специальные программы по кредитованию малого и среднего бизнеса. Такие организации лучше представляют себе специфику ИП, имеют опыт работы с ними и охотнее идут навстречу.

Идеально, если вы возьмете ипотеку в банке, в котором у вас открыт расчетный счет ИП. Банк уже успел убедиться в вашей надежности, поэтому с ним проще договориться.

Как повысить шансы на одобрение ипотеки для ИП

Предоставьте залоговое имущество. Это может быть уже имеющаяся у вас квартира или помещение, которое вы используете для бизнеса.

Возьмите созаемщика или поручителя. Отлично, если у него есть стабильный доход, который можно подтвердить привычным способом — справкой 2-НДФЛ или трудовой книжкой. Созаемщиков может быть несколько.

Расскажите банку о дополнительных источниках дохода. Например, вы сдаете квартиру или комнату в аренду.

Сообщите о дорогом имуществе, которым владеете: автомобиле или ценных бумагах. Замечательно, если у вас есть личный большой вклад или накопительный счет с внушительной суммой.

Предъявите банку свою кредитную историю. Если вы уже брали крупный заем и выплатили его точно в срок или досрочно, это сыграет в вашу пользу. Предоставьте копии кредитных договоров, письма от кредитора и справки о закрытии кредита.

Внесите большой первоначальный взнос. Так вы докажете, что способны зарабатывать и копить, а также сэкономите на процентах.

Документы на ипотеку для ИП

Список документов различается для каждого конкретного банка и зависит от системы налогообложения, которую вы используете. Советуем уточнить этот вопрос в банке.

Примерный перечень основных документов

Личные документы: паспорт, военный билет, ИНН;

копия свидетельства о государственной регистрации в качестве ИП / выписка из Единого государственного реестра юридических лиц (ЕГРЮЛ) или Единого государственного реестра индивидуальных предпринимателей (ЕГРИП);

налоговая декларация за завершенный налоговый период или за последний год, если вы используете общую или упрощенную систему налогообложения (ОСН или УСН);

копии лицензий и сертификатов, если есть;

копия патента для ИП на патентной системе налогообложения;

налоговая декларация за два последних квартала, если вы используете единый налог на вмененный доход (ЕНВД);

налоговая декларация за последний календарный год, если вы используете налог на доходы физических лиц.

Важно! Декларации нужно заверить в налоговой. Если вы сдаете их через интернет, распечатайте экземпляр, сходите в налоговую и попросите инспектора поставить штамп на вашем экземпляре. Отказать вам в этой услуге не имеют права.

Банки охотнее дают ипотеку ИП на ОСН или УСН, особенно тем, кто платит налоги не с доходов, а с прибыли. Поясним, почему. Предположим, вы отчисляете налог с доходов. Однако они не являются «чистыми»: вы должны вычесть зарплату сотрудникам, оплатить аренду помещения и коммунальные счета. Банку неясно, сколько денег у вас останется после оплаты расходов на содержание бизнеса. Если вы пользуетесь схемой «налог с доходов минус расходы», таких вопросов не возникает.

Труднее всего получить ипотеку владельцам бизнеса на ЕНВД. Налог платят с потенциальной, а не реальной прибыли, поэтому декларация не отражает финансового состояния ИП и является малоинформативной для банка. Поэтому нужно предоставить любые другие доказательства вашей платежеспособности.

Дополнительные документы по ипотеке для ИП

Управленческая отчетность, например, книга расходов и доходов или тетрадь по учету деятельности. Так банк получит полное представление о финансовом состоянии вашего бизнеса.

Контрольно-кассовая лента, если вы пользуетесь кассой. Ленту нужно заверить в налоговой.

Копии договоров с клиентами, поставщиками или покупателями.

Выписки по расчетному счету ИП. Отлично, если будут указаны назначения платежей и адресаты.

Выписка из Единого государственного реестра недвижимости (ЕГРН) о праве собственности на помещение, в котором вы ведете бизнес, или договор аренды

Если сумма ипотеки большая, рассмотрите возможность перейти на ОСН или УСН на время согласования займа с банком.

Какие банки дают ипотеку для ИП

Вы можете взять ипотеку на общих условиях, как обычный заемщик. Такую услугу предоставляют все ведущие банки: ПАО Сбербанк, ВТБ, Альфа-Банк, Газпромбанк, Райффайзенбанк. Условия и требуемые документы зависят от банка, на начальном этапе ориентируйтесь на наш список выше.

Если есть деньги на большой первоначальный взнос, а бизнес приносит стабильно высокую прибыль, воспользуйтесь специальными программами, для которых не требуется подтверждение дохода. Такие программы существуют почти во всех крупных банках.

Я получила ипотеку как ИП. Дважды

Мария получила ипотеку в Твери, хотя работает как ИП на упрощенке, а значит, не платит НДФЛ и не может подтвердить регулярный стабильный доход, как это сделал бы человек на зарплате.

В чём сложности с ипотекой

Я и мой муж — индивидуальные предприниматели. Мы взяли уже три ипотеки: первую брали до предпринимательства, как наемные сотрудники, а еще две в статусе ИП. Когда работаешь по найму, проще оформить ипотеку, потому что есть стабильный доход — зарплата. А у ИП зарплаты нет, и нужно собрать много документов, чтобы подтвердить доход.

У ИП есть два варианта с ипотекой:

- без подтверждения дохода, это называется в банках «по двум документам», при первоначальном взносе 40% или больше;

- с подтверждением дохода.

Мы получали обоими способами.

Ипотека для ИП по двум документам

Есть банки, которые дают предпринимателям ипотеку без подтверждения дохода, по двум документам. Этот вариант подходит, если есть первоначальный взнос — не меньше 40% от стоимости квартиры.

Первую ипотеку как ИП мы с мужем так и оформляли. У нас были деньги на первый взнос — примерно половина от стоимости квартиры, и мы решили оформлять по двум документам. Принесли в банк паспорта и пенсионные свидетельства, подтверждать доход не понадобилось.

Для ипотеки по двум документам понадобится паспорт и пенсионное свидетельство — СНИЛС. Предложение банка ВТБ

Получили ипотеку сразу и всю сумму, которую просили. В этом помог большой первоначальный взнос и хорошая кредитная история: у нас уже была одна погашенная ипотека в этом банке. Это та, что мы брали как наемные работники.

Ипотека с подтверждением дохода ИП

Второй раз мы покупали таунхаус за городом за два миллиона и оформляли ипотеку с подтверждением дохода. Банк мы не выбирали, потому что в нашем городе только один банк оформляет в ипотеку земельные участки, а к таунхаусу шел участок.

У нас был первоначальный взнос — 805 000 рублей, и мы взяли у банка:

- 1 320 000 рублей;

- на 10 лет;

- под 10,6% годовых;

- с ежемесячным платежом 18 000 рублей.

Чтобы получить ипотеку, нам пришлось собрать большую стопку документов и оформить страховку.

Документы должны подтвердить банку, что ИП — не однодневка, а действительно работает и регулярно получает доход. Я предприниматель с 2015 года, а муж — с 2014-го, оба работаем на упрощенке, поэтому могли подтвердить доходы.

Менеджер банка дал нам список документов. В итоге мы собрали:

- все документы по ИП — выписки из ЕГРИП, свидетельства о регистрации, ИНН;

- выписки с расчетных счетов с печатями банка. В выписках — поступления и списания денег;

- договоры, где платят мне и мужу;

- договоры, где плачу я и муж;

- декларации из налоговой. Понадобились декларации за два года с подтверждением, сколько налогов заплатили.

У меня было 17 документов, у мужа — 14. Ипотеку оформляли на мужа, я — созаемщик.

Еще одно условие банка — застраховать несущие конструкции таунхауса. Это делали отдельно, в страховой компании, а потом принесли подтверждение в банк. В год отдаем за страховку 1300 рублей.

Документы отдали менеджеру из банка. Через неделю банк принял решение и одобрил нам ипотеку.

Из-за ипотеки нельзя делать перепланировку дома

Как только ипотека была одобрена, мы подписали договор с продавцом таунхауса и зарегистрировали его в Многофункциональном центре. После регистрации договора в том же МФЦ мы заказали выписку из Росреестра. Выписку просит банк, чтобы убедиться: сделка состоялась.

У банка есть ограничение: нельзя делать перепланировку дома, пока не выплатим ипотеку. В банке предупредили, что может прийти проверяющий, и, если он увидит перепланировку, придется выплатить всю ипотеку разом. Пока проверяющий не приходил. Но платить нам еще девять лет, так что всё может быть.

Права работников во время эпидемии

Компания не может насильно отправлять работников на карантин, но вправе не пускать на рабочее место тех, кто вернулся из других стран. Сейчас все вернувшиеся в Россию обязаны соблюдать режим самоизоляции в течение 14 дней. Им нельзя выходить из дома, ходить на работу и посещать общественные места.

Человеку, который находится на карантине, выдают больничный, даже если он не заболел. Больничный можно оформить через личный кабинет на сайте Фонда социального страхования как для себя, так и для членов семьи, которые живут вместе с вами. Для этого приложите копию паспорта и сканы документов, подтверждающие поездку: билеты на самолет, поезд или турпутевку. Посмотрите видео, как это сделать.

Правило действует с 20 марта по 1 июля, а раньше больничные по карантину можно было оформить в аэропорту или по телефону горячей линии и получить курьером.

Если вы заболели, не нужно идти в поликлинику. Вызовите на дом врача или скорую — вам оформят больничный по болезни.

Иногда к предпринимателям предъявляют дополнительные требования: залог имущества, поручительство, привлечение созаемщиков. Такое бывает и с физическими лицами, но реже.

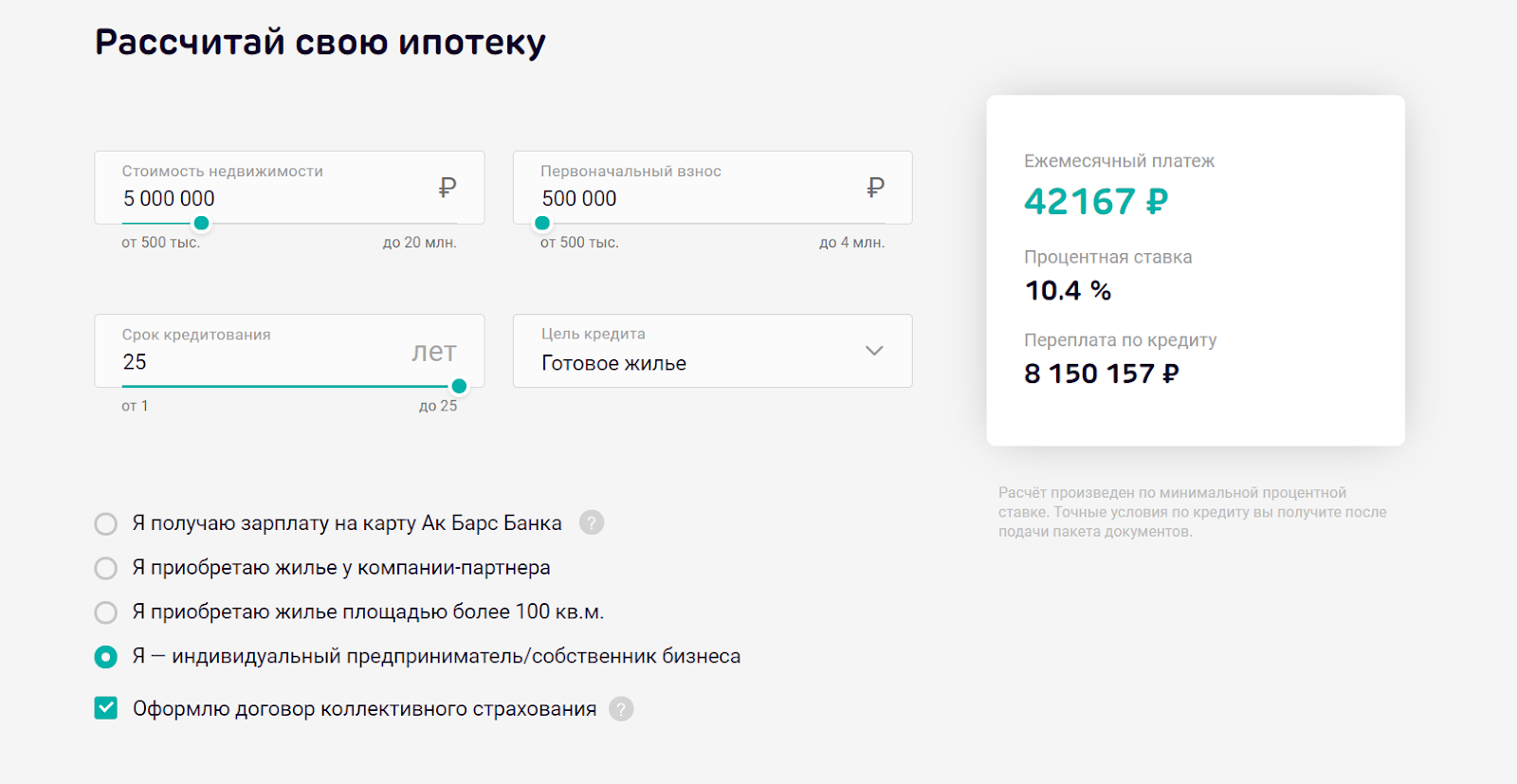

В каждом банке действуют свои условия. Например, в Ак Барс банке предприниматели берут ипотеку по ставке от 8,99% годовых на срок до 25 лет. Первоначальный взнос — от 10%.

Некоторые банки не дают ипотеку предпринимателям. Чтобы узнать, есть ли смысл обращаться за кредитом, посмотрите условия по ипотечным программам на сайте банка или позвоните на горячую линию.

Чтобы банк одобрил кредит, заемщик должен выглядеть надежным. Смотрят на возраст, доход, срок ведения бизнеса, кредитную историю.

Есть базовые требования, которые банк указывает в условиях кредита. Но существуют и дополнительные — они повышают шансы на одобрение ипотеки.

Гражданство. Российские банки одобряют ипотеку предпринимателям — гражданам России.

Регистрация. Предприниматель должен быть прописан или временно зарегистрирован на территории России.

Возраст. Банки интересуют два параметра: нынешний возраст человека и возраст на момент погашения кредита.

Взять ипотеку сможет предприниматель старше 18−20 лет. Если кредит оформляет мужчина до 27 лет, придется предоставить военный билет или попросить кого-то из близких стать созаемщиком.

Ипотеку берут на 10−25 лет. Банку важно, чтобы заемщик мог выплачивать взносы на протяжении всего времени. Работающему человеку проще платить по счетам, чем пенсионеру, поэтому банки обозначают максимальный возраст на момент погашения кредита. Обычно он составляет 65−70 лет.

Срок ведения бизнеса. Если предприниматель только зарегистрировался, не получится составить представление о его доходе. Поэтому банки предъявляют требования к сроку ведения бизнеса — минимум 6−12 месяцев.

Достаточный доход. Ипотеку не получится взять без документов, которые подтверждают доход. На их основании банк решает, сколько денег дать заемщику.

Доход подтверждают налоговой декларацией, отчетом о прибылях и убытках. Иногда просят выписки со счетов, договоры, лицензии и патенты.

Отсутствие задолженностей. Долги по кредитам, налогам и обязательным взносам — признак того, что заемщик безответственно относится к обязательствам. Их не должно быть у предпринимателя, который подает заявку на ипотеку.

Хорошая кредитная история. Если предприниматель не допускал просрочек по кредитам, история должна быть хорошей.

Плохо, если кредитной истории нет совсем: банк не знает, чего ожидать. Чтобы получить положительную кредитную историю, возьмите небольшой заем и погасите его без просрочек. Слишком торопиться тоже не нужно — бывает, что досрочное погашение снижает шансы на одобрение кредита.

Если кредитная история есть, но плохая, придется взять несколько небольших кредитов и погасить их без просрочек.

Расчетный счет в банке, куда ИП обращается за ипотекой. Если у предпринимателя основной расчетный счет — в банке, куда он обращается за ипотекой, шанс на одобрение выше. Сотрудники банка видят, сколько денег приходит на счет, и как заемщик их тратит.

Система налогообложения. Взять ипотеку может предприниматель с любой системой налогообложения, но проще всего ИП на ОСНО и УСН «Доходы минус расходы». Их реальная прибыль видна в налоговой декларации.

Предприниматели на УСН «Доходы», ЕНВД и ПСН тоже могут взять ипотеку. Но с них иногда требуют больше документов: выписки с расчетных счетов, договоры, лицензии и патенты.

Ипотека для ИП и самозанятых: как получить кредит в 2022 году

Банки нередко считают, что индивидуальные предприниматели (ИП) или самозанятые — менее надежные заемщики, чем граждане с трудовым договором и стабильной зарплатой, которую можно подтвердить справкой 2-НДФЛ или справкой по форме банка. Доход ИП и самозанятого сложнее подтвердить, к тому же он может резко меняться, если не обеспечен долгосрочными договорами или контрактами. Поэтому банки зачастую скептически относятся к таким заемщикам и могут отказать в выдаче ипотеки или дать кредит под более высокий процент, потребовать более высокий первоначальный взнос или более короткий срок кредита.

В то же время справедливо утверждение, что ИП и самозанятый с высоким и стабильным доходом, который можно подтвердить документально, имеет больше шансов получить ипотеку, чем человек с низкой зарплатой и плохой кредитной историей.

Рассказываем, как получить ипотечный кредит ИП и самозанятому, какие требования у банков к таким заемщикам и какие необходимы документы для получения жилищного кредита.

Самозанятые и ИП — в чем разница

Эксперимент по введению налогового режима для самозанятых начался в 2019 году, в 2022-м он был распространен на все регионы России. По закону 422-ФЗ, самозанятые — это «плательщики налога на профессиональный доход», граждане, которые работают на себя (репетиторы, дизайнеры, няни, домработницы, фотографы, рантье и т. д.).

Понятия самозанятости и ИП очень похожи, в обоих случаях люди работают на себя, платят налоги и сотрудничают с компаниями и физлицами. Но между ним есть различия:

- ставка налога у самозанятых меньше, чем у ИП: 4% при работе с физлицами. Если же они работают с юрлицами, ставка, как и у ИП, будет 6%;

- доход от такой деятельности не должен превышать 2,4 млн руб. в год;

- самозанятым не нужно платить обязательные страховые взносы;

- самозанятые не сдают никакой отчетности или деклараций в налоговую, только создают чеки за полученную оплату и оплачивают налог;

- самозанятые платят налоги, только когда у них есть доходы;

- самозанятые не могут нанимать работников.

Доход ИП и самозанятого сложнее подтвердить, к тому же он является временным явлением, если не обеспечен долгосрочными договорами или контрактами (Фото: VPalesshutterstock)

Требования к заемщику

В банках существуют единые требования для всех ипотечных заемщиков. Поскольку закон о самозанятых — это эксперимент, который рассчитан только на десять лет (до 2028 года), то некоторые банки вовсе не выдают жилищные кредиты таким заемщикам. Стандартные требования к заемщикам — для получения ипотеки нужно обычно два-три года рабочего стажа и минимум полгода постоянного места работы. Если ИП или самозанятый получил регистрацию недавно, то рассчитывать на кредит не стоит — придется подождать полгода или даже больше года, чтобы банк смог оценить размер дохода частного предпринимателя, а также стабильность поступления денежных средств.

В Райффайзенбанке заявили, что выдают кредиты только ИП, а также кредитуют действующих клиентов ИП. «Ипотечные кредиты доступны предпринимателям, ведущим белую бухгалтерию. Процентные ставки и условия едины для всех клиентов», — пояснили в пресс-службе Райффайзенбанка. В Сбербанке, ВТБ, «Дом.РФ» и Росбанке подтвердили, что самозанятые и ИП могут получить ипотечные кредиты.

У ВТБ единые требования для всех ипотечных заемщиков, в том числе к их документам, подтверждению платежеспособности и занятости, и не предусмотрены повышающие коэффициенты для тех или иных групп населения. Индивидуальным предпринимателям и самозанятым ипотека доступна практически по всем программам, действующим для работающих по найму заемщиков. Процентные ставки аналогичны ставкам для заемщиков — физических лиц, пояснили в пресс-службе ВТБ. Но минимальный первоначальный взнос составляет 35%, а не стандартные для физлиц 20%.

В «Дом.РФ» также отметили, что требования к индивидуальным предпринимателям и самозанятым аналогичны требованиям, предъявляемым к работающим по найму. Среди них — условия, касающиеся возраста, гражданства и регистрации. «Для индивидуальных предпринимателей дополнительным требованием является стаж предпринимательской деятельности не менее двух лет, для самозанятых — не менее одного года», — уточнили в банке «Дом.РФ».

Для ИП и самозанятых в Росбанке, при подтверждении дохода 2-НДФЛ или налоговой декларацией, первоначальный взнос составляет от 15%, а ставка — от 8,85%. При подтверждении дохода бухгалтерской, налоговой или иной отчетностью, первоначальный взнос — от 20%, а ставка — от 9,35%.

Документы для оформления ипотеки ИП и самозанятым

Для получения ипотеки индивидуальным предпринимателям и самозанятым потребуется стандартный пакет документов (паспорт, документы, подтверждающие доходы и занятость), а также дополнительные документы в зависимости от выбранной программы, например свидетельства о рождении детей для «Семейной ипотеки», отмечают в пресс-службе банка ВТБ.

Особые требования к ИП и самозанятым существуют в плане подтверждения дохода. Отличие от физлиц в том, что доходы самозанятых и ИП сложнее подтвердить и банки требуют для этого дополнительные документы. Например, в ВТБ свои доходы клиенты могут подтверждать различными способами: учитываются справка 2-НДФЛ (в том числе в электронном виде) или справка по форме банка, налоговая декларация или выписка с банковского счета.

Росбанк не рассматривает по УСН доходы (если деятельность предполагает расходы) по декларации, только по управленческой отчетности. Чтобы получить ипотеку в Росбанке, ИП может быть зарегистрирован менее 18 месяцев, но не менее 12 месяцев до даты обращения в банк при следующих условиях:

- для управленческой отчетности имеются полные обороты по расчетному счету компании за 12 месяцев;

- для рассматриваемых по декларации — сдана не нулевая декларация.

Для получения ипотеки индивидуальным предпринимателям и самозанятым пригодится стандартный пакет документов (Фото: fizkesshutterstock)

Как увеличить шансы на получение ипотеки

Чтобы не получить отказ, предпринимателю рекомендуется предоставлять только достоверные сведения — это залог того, что банк сможет подобрать наиболее подходящие условия и программу кредитования, отмечает директор кредитного департамента «Росбанк Дом» Вадим Мамонов.

Основные причины отказов — негативная кредитная история и несоответствие требованиям продукта и банка по платежеспособности и кредитоспособности. Положительное решение наиболее вероятно при хорошей кредитной истории, правильно заполненных и подготовленных документах, наличии созаемщиков, пояснили в банке «Дом.РФ».

По словам Вадима Мамонова, наиболее частая причина отказа — невыполнение минимальных требований банка. Также отказы связаны с тем, что клиент не всегда готов указать свои достоверные доходы и расходы: занижает расходы и завышает доходы. Для Росбанка также важно, чтобы значительная часть выручки проходила по счетам.

Если у ипотечного заемщика хорошая кредитная история, достаточный уровень дохода, который можно подтвердить документально, а также предоставлены достоверные сведения, то это повышает его шансы на положительное решение о выдаче жилищного займа. Значительный первоначальный взнос и дополнительные активы также будут преимуществом.

Вычеты и льготы для самозанятых ограничены

Налоговые вычеты с покупки недвижимости и выплаченным платежам по ипотеке предоставляется только тем гражданам, которые платят НДФЛ по ставке 13%. Самозанятые могут рассчитывать на такие выплаты только когда получают дополнительные доходы, которые облагаются НДФЛ по ставке 13%. Например, если они одновременно со статусом самозанятого трудоустроены в компании.

Тем не менее, самозанятые и ИП могут использовать другие меры поддержки в жилищной сфере: материнский капитал, льготные ипотечные и другие программы помощи многодетным семьям.

Как оформить ипотеку для ИП: необходимые документы и пошаговая инструкция

Иметь свой бизнес становится модно. Открыть ИП – один из наиболее простых способов попробовать себя в предпринимательстве.

Если вы захотите купить квартиру в новом статусе, то у вас возникнут вопросы. Дают ли ипотеку для ИП? Какие банки выдают? Есть ли дополнительные требования? Будут ли сложности с оформлением?

SPbHomes.ru рассказывает, как взять ипотеку для ИП, и к каким трудностям нужно быть готовым.

В чем особенность ипотеки для ИП?

Индивидуальный предприниматель (ИП, частный предприниматель) – особый статус, который позволяет заниматься бизнесом без юридического лица. Для него действуют более простые правила по созданию, организации бизнеса и налогам. Преимущества сочетаются с недостатками. Например, по своим обязательствам ИП отвечает всем своим имуществом.

Взять кредит или ипотеку ИП труднее, чем обычному физическому лицу, работающему в компании по найму. Бизнес всегда связан с риском, а значит такой заемщик потенциально менее надежный. Поэтому условия ипотеки для ИП более жёсткие, чем для обычных людей.

Если у вас открыто ИП, и вы одновременно работаете по найму, то стоит попробовать взять ипотеку как обычное физическое лицо. Конечно, при условии, что вашего дохода хватает для кредита. Вы не обязаны раскрывать банку, что являетесь ИП.

Какие банки выдают ипотеку?

Индивидуальный предприниматель может получить ипотеку в большинстве банков. Среди них:

- Сбербанк;

- банк «Санкт-Петербург»; – «Дельтакредит»;

- «Газпромбанк»;

- АК БАРС;

- Абсолют банк;

- банк «Уралсиб»;

- «Промсвязьбанк».

Общим для большинства банков является требование о минимальном сроке существования ИП. Он составляет от 12 месяцев до 2 лет в зависимости от банка. Чем дольше существует ИП, тем больше вероятность получить одобрение.

Кредитные организации часто выдвигают особые условия для предпринимателей. Например, увеличивают процентную ставку или первоначальный взнос.

К сожалению, не всегда условия явно прописаны на официальном сайте банка. Например, Сбербанк даже по телефону не консультирует по размеру ставок – только при личном визите в офис.

Какие нужны документы?

Кредитные организации придирчиво относятся к ИП. Банкам необходимо понимать, что лицо сможет выплачивать ипотечный кредит на протяжении длительного времени. Для этого доходы должны быть стабильными.

Налоговую отчетность и другие документы банк будет оценивать с точки безубыточности вашего бизнеса. Давать прогноз сложно, но банки тщательно изучают всю совокупность документов, чтобы обезопасить себя.

Необходимые документы ипотеки для ИП отличаются в зависимости от конкретного банка.

Типичные документы, которые требует банк:

- паспорт;

- свидетельство о регистрации ИП (нотариально удостоверенная копия);

- налоговая декларация;

- выписка о движении денежных средств по расчетным счетам;

- справка об отсутствии задолженности из налоговой;

- справка о доходах и расходах;

- лицензии (если предусмотрены для вашего вида деятельности);

- выписка по счету у обслуживающего банка.

Получение ипотеки для ИП упрощается, если ваша деятельность прозрачна, поэтому стоит собрать максимальное количество документов. О дополнительных справках и выписках может проконсультировать менеджер в банке.

Налоговая декларация ИП для ипотеки

Налоговая декларация при ипотеке для ИП – важнейший документ для анализа. Содержание декларации зависит налогового режима ИП.

Основные виды деклараций:

- для общей системы налогообложения (форма 4-НДФЛ, декларация по НДС);

- по единому налогу на вмененный доход;

- для упрощенной системы налогообложения (форма 3-НДФЛ);

- по единому сельскохозяйственному налогу.

Банки обычно требуют налоговую отчетность за один или два налоговых периода.

Как оформить ипотеку ИП?

Процесс оформления ипотеки для ИП практически ничем не отличается от ипотеки для обычных граждан.

1. Подача заявки на предварительное одобрение

На сайте, по телефону или в офисе банка необходимо подать заявку и получить предварительное одобрение. Для этого вам потребуется минимум документов. Через несколько дней после заявки вам сообщат об одобрении или отказе.

2. Подача заявки на окончательное одобрение

После предварительного согласия соберите полный комплект документов. Сотрудники банка вручную проверят сведения о вас и вашем бизнесе, могут отправить запрос в налоговую или Пенсионный фонд. В случае положительного ответа согласие банка действует в течении 3-6 месяцев.

3. Выбор недвижимости

Подберите застройщика и недвижимость: это могут быть новостройки Санкт-Петербурга или жилье на вторичном рынке. Ранее мы рассказывали, как выбрать надежную строительную компанию и какие застройщики находятся в ТОП-10 на 2019 год.

4. Заключение договоров

Решающий момент – подписание кредитного договора в офисе банка. Как правило, его подписывают практически одновременно с договором купли-продажи (для вторичного жилья) или договором долевого участия (для новостроек).

5. Регистрация договоров

Переход права собственности и ипотека регистрируются в Росреестре. После регистрации недвижимость становится вашей собственностью и одновременно она оказывается в залоге у банка, который предоставил кредит.