Сзв-м при увольнении за какой период

Подборка наиболее важных документов по запросу Сзв-м при увольнении за какой период (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Сзв-м при увольнении за какой период

Открыть документ в вашей системе КонсультантПлюс:

Постановление Первого арбитражного апелляционного суда от 29.09.2022 N 01АП-5619/2022 по делу N А11-10364/2020

Требование: О признании незаконными отказов в предоставлении субсидии.

Решение: Судом апелляционной инстанции решение суда первой инстанции оставлено без изменения. Вопреки мнению заявителя апелляционной жалобы сведения по форме N СЗВ-М, заполнение которых предполагает включение данных об уволенных и о принятых на их место работниках, сами по себе не подтверждают сокращение Предпринимателем в апреле 2022 года численности работников по сравнению с мартом 2022 года, поскольку утвержденная постановлением Правления Пенсионного фонда Российской Федерации от 01.02.2016 N 83п форма N СЗВ-М “Сведения о застрахованных лицах” предусматривает, что в сведениях о застрахованных лицах указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг (пункт 4).

Статьи, комментарии, ответы на вопросы: Сзв-м при увольнении за какой период

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Надо ли работнику при увольнении выдать сведения по форме СЗВ-СТАЖ и как заполнить графу 14 данной формы?

(Консультация эксперта, 2022) Должно ли быть у работодателя документальное подтверждение того, что он выполнил обязанность по передаче работнику сведений по форме СЗВ-СТАЖ при его увольнении?

Нормативные акты: Сзв-м при увольнении за какой период

Открыть документ в вашей системе КонсультантПлюс:

Решение Судебной коллегии по административным делам Верховного Суда РФ от 24.02.2022 N АКПИ20-979

Как указывает административный истец, он осуществляет деятельность в области демонстрации кинофильмов (ОКВЭД 59.14), является субъектом малого и среднего предпринимательства, не имеет долгов по налогам и страховым взносам, не находится в стадии банкротства. Указом Президента Российской Федерации от 25 марта 2022 г. N 206 “Об объявлении в Российской Федерации нерабочих дней” нерабочие дни были введены на территории Российской Федерации с 30 марта 2022 г. Однако подсчет осуществляется за март в целом на основании сведений о застрахованных лицах (форма СЗВ-М). В результате те работодатели, которые не увольняли сотрудников в период нерабочих дней, не получили поддержку, поскольку данные о сотрудниках брали не за апрель или май, а за март, в течение которого осуществлялась рабочая деятельность в полном объеме. На момент введения нерабочих дней в штате административного истца было 55 сотрудников. За время нерабочих дней их стало 53, то есть только два сотрудника расторгли свои договоры. Общее количество работников стало 96,3%, что подходит под требование Правил.

Открыть документ в вашей системе КонсультантПлюс:

Решение Судебной коллегии по административным делам Верховного Суда РФ от 07.07.2022 N АКПИ21-376

Как указывает административный истец, он занимается розничной торговлей парфюмерией, косметикой, 4 августа 2022 г. заключил с ПАО “Сбербанк” договор кредитования путем присоединения к общим условиям кредитования, согласно которым получил кредитную линию 630 760 руб. предположительно на 5 сотрудников (ему достоверно неизвестно, так как заявка подавалась на сайте Сбербанк Онлайн, число сотрудников не указывается, также оно не указывается в договоре о присоединении к программе кредитования). Банк сам истребовал сведения. Исходя из штатного расписания, табеля учета рабочего времени, приказов о приеме и увольнении численность рабочих мест у Г.А.А. составляла непрерывно в мае 2022 г. и последующие месяцы 2022 г. – 4 рабочих места. Так, 29 мая 2022 г. у него уволился один работник, на его место 28 мая 2022 г. принят другой (количество рабочих мест сохранилось). Однако письмом Сбербанка России от 31 марта 2022 г. Г.А.А. уведомлен о необходимости погашения 50% кредита в связи со снижением штатной численности в период наблюдения, так как численность работников в целях применения Правил определяется по данным формы СЗВ-М, которая включает сведения за месяц и об уволившихся работниках.

Заполнение формы СЗВ-М при увольнении сотрудника

СЗВ-М при увольнении сотрудника выдается ему на руки в соответствии с п. 4 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ. В материале далее мы расскажем, как при этом соблюсти все требования законодательства.

Необходима ли выдача СЗВ-М, если работник уволился

Все работодатели (организации и ИП) обязаны ежемесячно сдавать в региональный пенсионный фонд отчет по форме СЗВ-М «Сведения о застрахованных лицах». В этом отчете фиксируются все граждане, с которыми заключены официальные трудовые договоры либо договоры ГПХ. По мнению властей, этот отчет помогает отследить работающих пенсионеров.

Начиная с отчета за май 2022 действует новая форма СЗВ-М (утв. постановлением Правления ПФ РФ от 15.04.2022 № 103п). Скачать ее можно у нас на сайте, а прочитать об изменениях в ней подробнее можно здесь.

Помимо сдачи СЗВ-М в ПФР, его необходимо выдавать сотруднику на руки.

ВАЖНО! В законе № 27-ФЗ указано, что справку СЗВ-М нужно выдавать при увольнении сотрудников, при подаче заявления застрахованными лицами при выходе на пенсию, а также ежемесячно вместе со сдачей отчета в контролирующий орган.

При этом нужно получать письменное подтверждение от застрахованного лица, что документ ему действительно передан.

Когда и в каком виде работнику нужно выдать справку СЗВ-М на уволенных

В копии СЗВ-М при увольнении сотрудника следует указать только его фамилию и его данные. Информацию по другим сотрудникам указывать нельзя, так как она относится к персональным данным и не подлежит разглашению.

В графе 3 вы в обычном порядке укажете тип «Исходная», а в графе 4 — информацию по работнику.

Смотрите пример заполнения СЗВ-М при увольнении в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Как правило, заполнение отчета в различных учетных программах позволяет сформировать СЗВ-М уволенным сотрудникам на одно застрахованное лицо.

Подробнее о том, как формируется отчет в 1С, например, читайте в статье «Как в 1С сделать отчет СЗВ-М».

Кроме того, необходимо получить от работника подтверждение о получении отчета на руки. Есть несколько способов сделать это.

- Можно брать с сотрудников письменное подтверждение. Примерное содержание такое: «Я, Иванов Иван Иванович, подтверждаю, что в соответствии с ст. 11 закона от 01.04.1996 № 27-ФЗ при расторжении трудового договора получил копии СЗВ-М на 15 листах за все время работы».

- Можно распечатать все СЗВ-М по сотруднику в двух экземплярах и при выдаче попросить сотрудника расписаться на втором экземпляре. Впрочем, если этих экземпляров будет достаточно много, то это довольно затратно по времени.

- Можно завести журнал по выдаче копий СЗВ-М и брать росписи с работников при выдаче документов, указывая и причину выдачи. Это, наверное, самый простой и действенный способ получить подтверждение.

Больше о составлении справки СЗВ-М для уволенных сотрудников читайте в нашей статье «Как сделать выписку из СЗВ-М».

Что касается установленных сроков передачи документа на руки сотруднику, то они следующие:

- Ежемесячно — вместе с представлением отчета в ПФР.

- СЗВ-М при увольнении — в день увольнения сотрудника.

Нужно ли при увольнении выдать на руки работнику форму СЗВ-М, которая в ПФР еще не направлена? Ответ на этот вопрос вы найдете в КонсультантПлюс, бесплатно получив пробный полный доступ к системе.

Если в день увольнения сотрудник отсутствовал, рекомендуем, отправить ему уведомление о необходимости получения СЗВ-М на руки. Также можно направить запрос о согласии сотрудника в отправке СЗВ-М почтой. Таким образом будет возможность доказать, что использованы все доступные средства для исполнения обязанности по выдаче сведений из формы СЗВ-М увольняемому работнику.

С нюансами оформления и представления СЗВ-М вас познакомят материалы:

Итоги

Выдача на руки копий СЗВ-М работникам при увольнении — это обязанность работодателя. Передать СЗВ-М уволенному сотруднику необходимо в день увольнения. При этом необходимо получить от него письменное подтверждение о получении отчета на руки.

закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Памятка страхователю о ежемесячном представлении в ПФР сведений о работающих застрахованных лицах по форме СЗВ-М

Согласно Федеральному закону от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом – месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о представлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе):

1) Страховой номер индивидуального лицевого счета (СНИЛС);

2) Фамилию, имя, отчество;

3) Идентификационный номер налогоплательщика (ИНН работника).

Сведения представляются по форме СЗВ-М «Сведения о застрахованных лицах», утвержденной постановлением Правления ПФР от 01.02.2016 № 83п. Указанным постановлением утвержден порядок заполнения формы СЗВ-М.

В электронном виде сведения по форме СЗВ-М принимаются органами ПФР в формате, утвержденным постановлением Правления Пенсионного фонда РФ от 07.12.2016 № 1077п.

В соответствии со статьей 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании» застрахованными лицами, признаются лица, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества, или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг.

Страхователь представляет сведения о каждом работающем у него в отчетном периоде застрахованном лице, в том числе и на работников в следующих случаях:

– работник в отчетном периоде хотя бы один день состоял в трудовых отношениях с работодателем;

– работник весь месяц находится в отпуске без сохранения заработной платы;

– работник весь месяц находится в декретном отпуске или в отпуске по уходу за ребенком до 1,5 лет (до 3-х лет);

– работник, с которым у страхователя в отчетном периоде действовал трудовой договор, по каким-либо причинам не выполнял трудовую функцию (периоды временной нетрудоспособности, прогул, время простоя по вине работодателя);

– договор гражданско-правового характера с работником заключен, но работа еще не завершена, акт приемки работ отсутствует, оплата не начислена.

– в отношении членов совета директоров и ревизионной комиссии общества в течение всего периода исполнения ими своих обязанностей вне зависимости от периодичности выплат им вознаграждений за выполнение возложенных на них обязанностей по управлению и контролю за деятельностью общества;

– при восстановлении лица на работе по решению суда по причине незаконного увольнения (работник считается продолжившим трудовые отношения и его стаж не прерывается, в этой связи страхователю необходимо представить в территориальные органы ПФР сведения по форме СЗВ-М в отношении этого работника за все предшествующие отчетные периоды с даты незаконного увольнения не позднее законодательно установленного срока для представления сведений за отчетный период, в котором указанное лицо восстановлено на работе).

Самозанятые граждане (в том числе индивидуальные предприниматели, адвокаты, нотариусы), не использующие труд наемных работников, сведения о застрахованных лицах по форме СЗВ-М не представляют. Также не представляется форма СЗВ-М на глав и членов крестьянских (фермерских) хозяйств.

«Нулевая» форма СЗВ-М (без указания работающих застрахованных лиц) страхователем не представляется.

Сведения по форме СЗВ-М в 2022 году страхователи представляют в территориальный орган ПФР по месту своей регистрации в следующие сроки:

за январь 2022 года – не позднее 15 февраля 2022 года);

за февраль 2022 года – не позднее 15 марта 2022 года;

за март 2022 года – не позднее 15 апреля 2022 года;

за апрель 2022 года – не позднее 17 мая 2022 года (15 число выпадает на выходной день);

за май 2022 года – не позднее 15 июня 2022 года;

за июнь 2022 года – не позднее 15 июля 2022 года;

за июль 2022 года – не позднее 16 августа 2022 года (15 число выпадает на выходной день);

за август 2022 года – не позднее 15 сентября 2022 года;

за сентябрь 2022 года – не позднее 15 октября 2022 года;

за октябрь 2022 года – не позднее 15 ноября 2022 года;

за ноябрь 2022 года – не позднее 15 декабря 2022 года;

за декабрь 2022 года – не позднее 17 января 2022 года (15 число выпадает на выходной день).

Учитывая ограниченные сроки представления сведений по форме СЗВ-М, Отделение ПФР рекомендует всем страхователям представлять их по телекоммуникационным каналам связи с электронной подписью (далее – ТКС с ЭП), независимо от численности сотрудников. Перечень действующих операторов связи, оказывающих услуги по организации информационного обмена с территориальными органами ПФР Тверской области по ТКС с ЭП, размещен на странице Отделения ПФР по Тверской области официального сайта ПФ РФ в разделе «Информация для жителей → Информация для жителей региона → Страхователям → Электронный документооборот».

За непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений о застрахованных лицах к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица.

За несоблюдение страхователем порядка представления сведений в форме электронных документов (в случае представления сведений на 25 и более работающих застрахованных лиц) к такому страхователю применяются финансовые санкции в размере 1000 рублей.

В случае неуплаты или неполной уплаты страхователем финансовых санкций по требованию взыскание указанной суммы с 1 января 2017 года производится органами Пенсионного фонда РФ в судебном порядке.

С 1 января 2017 года согласно статье 15.33.2 Кодекса об административных правонарушениях РФ непредставление в установленный законодательством срок либо отказ от представления в органы ПФР оформленных в установленном порядке сведений (документов), необходимых для ведения индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, а равно представление таких сведений в неполном объеме или в искаженном виде – влечет наложение административного штрафа на должностных лиц в размере от 300 до 500 рублей.

Версию программы «Документы ПУ-6», позволяющую формировать сведения СЗВ-М в соответствии с утвержденным форматом, и программное обеспечение проверки документов страхователей (ПО ПД) можно записать в территориальном органе ПФР по месту регистрации или скачать с главной страницы официального сайта ПФР из раздела «Работодателям – Программное обеспечение».

По всем возникающим вопросам страхователи могут обращаться в территориальный орган ПФР. Контакты территориальных органов ПФР находятся на странице Отделения официального сайта ПФР в разделе «Контакты Отделения и клиентских служб».

СЗВ‑ТД в 2022 году

С 1 июля 2022 года изменилась форма отчета СЗВ-ТД. По форме страхователи-работодатели отчитываются в ПФР о кадровых мероприятиях: трудоустройстве и увольнении, повышении квалификации и переводе на другое рабочее место. Форма утверждена Постановлением Правления ПФР от 25.12.2019 № 730п (ред. от 27.10.2022 № 769п).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Кто сдает отчет СЗВ-ТД

Отчетность сдают все работодатели — предприниматели и организации. При этом отчитаться нужно по тем сотрудникам, в том числе совместителям и дистанционщикам, с которыми в течение отчетного периода случились кадровые перемены. Например, если работники были трудоустроены в новом месте, переведены в другой филиал, отстранены от занимаемой должности. Также отчитаться нужно по сотрудникам, которые изъявили желание перейти на новый (электронный) формат трудовой книжки или остаться с бумажной версией.

Все записи вносятся в отчет на основании приказов, решений и распоряжений руководства организации, подтверждающих изменения статуса трудовых отношений между работодателем и сотрудниками.

По работникам, в отношении которых в течение месяца не проводились кадровые мероприятия и которые не писали заявлений о трудовых книжках, информацию в СЗВ-ТД подавать не нужно, так как нулевая форма отчета не предусмотрена.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Сроки сдачи СЗВ-ТД в 2022 году

Отчет нужно сдавать каждый месяц, но только если есть основания для заполнения.

Срок сдачи зависит от причины сдачи формы:

- При переводе на другую работу, переименовании организации, установлении новой квалификации, запрете занимать какую-либо должность, подаче заявления о выборе формы трудовой книжки — до 15-го числа месяца, следующего за отчетным.

- При найме на работу и увольнении — не позднее рабочего дня, следующего за изданием приказа.

При этом действует стандартное правило переноса: если последний день сдачи приходится на выходной или праздник, срок переносится на следующий ближайший рабочий день. Так, в 2022 году за перевод на другую должность в апреле нужно будет отчитаться не позднее 16 мая, так как 15-е число выпало на воскресенье. Другой пример: если приказ об увольнении издан в пятницу, то отчет СЗВ-ТД нужно подать в понедельник.

Куда и как отчитываться по СЗВ-ТД

Страхователи сдают СЗВ-ТД в территориальное отделение ПФР по месту учета.

СЗВ-ТД разрешено сдавать в двух форматах — бумажном и электронном. Бумажный актуален только для страхователей, у которых численность работающих зарегистрированных лиц за прошлый отчетный период превышает 10 человек. Более крупные работодатели обязаны отчитаться электронно.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Порядок заполнения СЗВ-ТД

Сам отчет помещается на один лист и включает в себя текстовую и табличную части. В текстовой части нужно указать данные работодателя, застрахованного лица и даты заявлений о смене или сохранении формата трудовой книжки.

О страхователе-работодателе нужно сообщить:

- номер регистрации в ПФР;

- название фирмы по документам или ФИО предпринимателя и специалистов частной практики в соответствии с паспортом;

- ИНН и КПП.

Если страхователь выступает правопреемником бывшего работодателя, которого уже сняли с учета, он заполняет раздел «Сведения о работодателе, правопреемником которого является страхователь»:

- номер регистрации в ПФР;

- наименование организации или ФИО предпринимателя;

- ИНН и КПП.

О сотруднике нужно раскрыть следующую информацию:

Если сотрудник заявил о том, чтобы в его отношении продолжали вести бумажную трудовую книжку или же начали записывать сведения в электронном виде, то в нужном поле укажите дату подачи заявления.

Далее переходите к заполнению табличной части. Рассмотрим графы по порядку.

В графе 1 укажите номер кадрового мероприятия. В графе 2 укажите дату этого мероприятия.

В графе 3 укажите код, соответствующий наименованию мероприятия:

- «ПРИЕМ» — прием на работу;

- «ПЕРЕВОД» — перевод на другое место;

- «ПЕРЕИМЕНОВАНИЕ» — смена наименования страхователя-работодателя;

- «УСТАНОВЛЕНИЕ» — присвоение сотруднику новой профессии, квалификации, специальности;

- «УВОЛЬНЕНИЕ» — увольнение;

- «ЗАПРЕТ ЗАНИМАТЬ ДОЛЖНОСТЬ (ВИД ДЕЯТЕЛЬНОСТИ)» — лишение права занимать должность или вести определенную деятельность на основании судебного приговора.

Графу 4 заполняйте только у «Северных» работников. Если они заняты в районах Крайнего Севера, проставьте код «РКС», если заняты в местностях, приравненных к районам Крайнего Севера, укажите код «МКС».

В графе 5 укажите наименование должности, специальности сотрудника и вид работы, на которую он нанят или переведен, структурное подразделение. Запись должна соответствовать наименованиям в штатном расписании. Если работник повысил квалификацию, то указывается его новый класс и разряд по профстандартам.

В этой же графе нужно указать сведения о том, что по приговору суда работнику запретили занимать определенные должности и осуществлять определенную деятельность. Внесите записи об основании и сроке запрета.

В случае переименования организации тоже нужно заполнить эту графу. Впишите в графу 5 формулировку о переименовании, как в трудовой книжке. Например, «Общество с ограниченной ответственностью «Астра» (ООО «Астра») переименовано с 07.09.2022 в Общество с ограниченной ответственностью «Сесилия» (ООО «Сесилия»).

В графе 6 следует указывать код выполняемой функции в соответствии с Общероссийским классификатором занятий. Код имеет вид «ХХХХ.Х», где первые четыре знака обозначают группу занятий, а последний знак — контрольное число. В Экстерне есть справочник значений, который поможет выбрать нужный код. Если трудовых функций у сотрудника несколько, укажите код той, которая занимает большую долю времени.

В графе 7 укажите причину, по которой работник был уволен. Она должна соответствовать ТК РФ или другим ФЗ. Запись сделайте такую же, как в трудовой книжке, без сокращений.

В графах 8, 9 и 10 укажите данные документа, который подтверждает изменения. Это наименование, номер и дата приказа, постановления, распоряжения и т.п.

Форму проверяет и подписывает руководитель или его представитель по доверенности. Если в организации есть печать, то она проставляется у соответствующей отметки. Электронную форму СЗВ-ТД следует подписывать усиленной квалифицированной электронной подписью.

Если потребуется исправить сведения по сотруднику, то нужно поставить в графе 11 соответствующей строки «Х» и заполнить следующую строку скорректированными данными.

Отчет СЗВ‑М в 2022 году

СЗВ-М — ежемесячная форма отчета по сотрудникам. В 2022 году СЗВ-М нужно регулярно сдавать в Пенсионный фонд. Расскажем, кто и в какие сроки сдает отчет СЗВ-М и что делать, если в форму закралась ошибка.

Кто сдает отчет СЗВ-М в 2022 году

В форму СЗВ-М должны быть внесены сведения о сотрудниках, которые работают на вас как предпринимателя или на вашу компанию на основании официальных договоров — трудового, гражданско-правового или ученического. Внесение не зависит от того, вела ли компания или ИП деятельность в отчетном периоде, вам в любом случае нужно застраховать всех сотрудников и предоставить информацию о них в ПФР. Также имейте в виду, что у СЗВ-М нет нулевой формы. Так что этот отчет обязателен для любого работодателя:

- для российских и иностранных организаций, работающих на территории РФ, и их обособленных подразделений;

- для предпринимателей;

- для специалистов, ведущих детективную, адвокатскую или нотариальную деятельность, если в штате есть работники.

Предприниматели, адвокаты, нотариусы, детективы, которые работают без сотрудников, не сдают СЗВ-М. Данные за себя в отчет включать не нужно (п. 2.2 ст. 11 Закона от 01.04.96 № 27-ФЗ). Фирмы, в штате которых нет ни одного сотрудника, тоже освобождены от сдачи отчета, но только при условии, что управлением занимается сторонняя управляющая компания. В СЗВ-М нужно включать директора, даже если он единственный участник и собственник имущества организации и с ним не заключен договор.

Сроки сдачи СЗВ-М в 2022 году

Данные нужно подавать каждый месяц. Если страхователь хочет, например, сдать информацию в Пенсионный фонд России за октябрь, то нужно это сделать до 15 ноября — это число определено в пункте 2.2 статьи 11 ФЗ от 01.04.1996 № 27-ФЗ. Если 15-е число месяца (после отчетного) выпадает на выходной, то сроки сдачи продлеваются до первого последующего рабочего дня.

Точные даты сдачи СЗВ-М и других отчетов в 2022 году можете посмотреть в нашем бухгалтерском календаре. Сроки сдачи отчетов за 2022 года с учетом выходных:

- за январь — до 15 февраля;

- за февраль — до 15 марта;

- за март — до 15 апреля;

- за апрель — до 17 мая;

- за май — до 15 июня;

- за июнь — до 15 июля;

- за июль — до 16 августа;

- за август — до 15 сентября;

- за сентябрь — до 15 октября;

- за октябрь — до 15 ноября;

- за ноябрь — до 15 декабря;

- за декабрь — до 17 января 2022 года.

Региональные отделения ПФР могут выставить графики сдачи отчетов для компаний. Такие графики есть во Владимирской, Новосибирской и Еврейской автономной областях. Особое внимание на график нужно обращать тем, кто сдает бумажный отчет. ПФР считает, что так спасает бизнесменов от очередей. За нарушение графика отделения нет штрафа — главное, отчитаться до 15 числа.

Отчет нужно сдать до 15 числа, но закон разрешает сделать это раньше срока, если вы уверены, что до конца месяца не возьмете на работу новых сотрудников или исполнителей по ГПД. Однако не советуем сдавать отчет раньше, чем кончится отчетный месяц. Иначе ПФР вышлет отрицательный протокол. Это нужно, чтобы избежать неполного отчета: вы сдаете отчет 25 октября и в последние дни месяца принимаете на работу еще одного сотрудника.

Кроме ПФР, СЗВ-М нужно выдавать сотрудникам по их письменному запросу. На это есть пять календарных дней с даты обращения. Если письменного запроса нет, то и выдавать СЗВ-М не обязательно. Выдавайте сотрудникам выписку из СЗВ-М, в которой есть данные только о нем, персональные данные других сотрудников нельзя раскрывать третьим лицам. Также выписку передавайте сотруднику в день увольнения или прекращения гражданско-правового договора.

Сдавайте СЗВ-М и другие отчеты в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит отчеты на основе данных бухучета. Отправка через интернет.

Как и куда сдавать СЗВ-М в 2022 году

Правило остается неизменным с 2016 года. Если в компании или у ИП 25 сотрудников и больше, сдавать отчет надо в электронном формате с усиленной квалифицированной электронной подписью. Если 24 и меньше — можно сдать на бумаге. По обоим вариантам сроки одинаковые — до 15-го числа месяца, следующего за отчетным. За неверную форму отчета вас оштрафуют на 1 000 рублей, поэтому не забудьте перейти на электронный формат, когда возьмете на работу двадцать пятого сотрудника.

В Контур.Бухгалтерии вы можете автоматически сформировать электронный СЗВ-М и быстро его отправить, если данные на сотрудников ранее были внесены в систему.

Сдать СЗВ-М нужно в территориальное отделение ПФР по месту жительства ИП или по месту регистрации компании. Если у организации есть обособленное подразделение с сотрудниками, которым оно самостоятельно платит зарплату, — сдайте отчет по месту нахождения обособки. Однако если у ОП нет своего счета или же зарплата его сотрудникам поступает из головного офиса, данные о сотрудниках такого подразделения надо включать в общий отчет по головной организации.

Как и когда корректировать СЗВ-М в 2022 году

В ответ на отчет СЗВ-М вам могут направить уведомление с кодом ошибки 50, 20 или 30. Код 50 означает, что отчет не принят. Код 30 и 20, что принят частично. Всего Фонд может выявить 14 ошибок, они перечислены в таблице 7 постановления Правления ПФР от 07.12.2016 г. № 1077п.

Для каждой ошибки свои правила корректировки. В ответ на ошибку 50 нужно сдать отчет заново, а по недочетам, установленным кодами 20 и 30, — отправить дополняющий отчет. Для того чтобы исправить ошибку у вас есть 5 рабочих дней со дня получения уведомления.

Отчеты СЗВ-М делятся на три типа: исходный (код «Исходная»), дополняющий (код «Дополняющая») и отменяющий (код «Отменяющая»). Исходный сдают в первый раз, дополняющий — если исходный отчет надо дополнить ранее не поданными сведениями, которые нужно учесть в отчете, и отменяющий — если вы совершили ошибку и хотите отменить ранее представленные неверные сведения.

Код 30 появляется, если вы неправильно указали номер СНИЛС, ФИО, статус ИЛС. Чтобы исправить ошибку с кодом 30, сначала подайте отменяющую форму на тех сотрудников, по которым были ошибки в отчете. Информация должна быть в исходной форме (с ошибкой). А затем подайте дополняющую форму на этих работников с исправленными данными.

Код 20 указывают, когда в СЗВ-М нет ИНН или в нем допущена ошибка. При отсутствии ИНН сдайте дополняющую форму с исправленным номером налогоплательщика. Если в ИНН была ошибка, сначала сдайте отменяющую форму, а затем дополняющую.

Если ПФР направит вам уведомление об ошибке, вы можете подать дополняющий отчет в течение 5 дней только по тем сотрудникам, которые указаны в уведомлении. Если вы заметили и исправили ошибку раньше ПФ, то штрафа получится избежать, кроме случаев отсутствия сведений о сотрудниках в исходном отчете.

Какие разделы входят в СЗВ-М в 2022 году

Всего в отчете четыре раздела. Что в них должно быть?

- Раздел 1: сюда вносятся реквизиты страхователя: наименование организации, номер регистрации организации в Пенсионном фонде, ИНН, КПП.

- Раздел 2: информация об отчетном периоде. Тут нужно указать код месяца, за который подаете расчет. Нумерация стандартная — от «01» для января до «12» для декабря.

- Раздел 3: выбирается тип формы (исходная, дополняющая или отменяющая) и указывается соответствующий код.

- Раздел 4: заносятся сведения обо всех застрахованных сотрудниках — полные ФИО, СНИЛС и ИНН. Данные должны соответствовать документу, подтверждающему регистрацию застрахованного лица в системе персонифицированного учета.

Бумажный СЗВ-М подписывает руководитель организации (доверенное лицо) или ИП. Печать проставляется при наличии. Электронную форму заверяют усиленной квалифицированной электронной подписью.

Штрафы за несдачу СЗВ-М в 2022 году

За каждого застрахованного сотрудника, данные по которому не были переданы в ПФР в составе отчета, грозит штраф в размере 500 рублей. Получается, что если хотя бы на день просрочить отчет по 30 сотрудникам, придется заплатить 15 000 рублей штрафа. Аналогичное наказание грозит за ошибки в отчете — 500 рублей за каждого сотрудника с ошибкой. Должностных лиц организации тоже могут оштрафовать на 300–500 рублей. Уплатить штраф нужно не позднее 60 дней со дня вступления в силу постановления об административном штрафе.

Штрафа можно избежать, если в СЗВ-М допущена незначительная ошибка или в отчете забыли указать пару сотрудников. Сумму штрафа можно снизить через суд. Там нужно указать, по какой причине были допущены ошибки или пропущены сроки сдачи. Обычно суд считает уважительными, например, внезапную болезнь бухгалтера, технические неполадки в программе и т.п. Смягчающими обстоятельствами будет первая просрочка, незначительная просрочка, признание нарушения и самостоятельное устранение.

За сдачу бумажной формы СЗВ-М вместо электронной грозит штраф 1000 рублей.

Сдавайте СЗВ-М в сервисе Контур.Бухгалтерия. Сервис сам заполнит отчет и проверит его перед отправкой. Отчитывайтесь онлайн, ведите бухучет в Контур.Бухгалтерии, начисляйте зарплату, обменивайтесь электронными документами с контрагентами и контролируйте финансы компании прямо в сервисе. Первые 14 дней работы — бесплатно для всех новых пользователей!

СЗВ-М — ежемесячная форма отчета по сотрудникам. В 2022 году СЗВ-М нужно регулярно сдавать в Пенсионный фонд. Расскажем, кто и в какие сроки сдает отчет СЗВ-М и что делать, если в форму закралась ошибка.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Форма СЗВ-ТД: изменения с 1 июля 2022 года

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2022 г.

Сведения о трудовой деятельности застрахованного лица (форма СЗВ-ТД) с 01.07.2022 г. необходимо представлять в ПФР по новой форме, утвержденной постановлением Правления ПФР от 27.10.2022 № 769п.

Главные изменения в СЗВ-ТД 2022 года

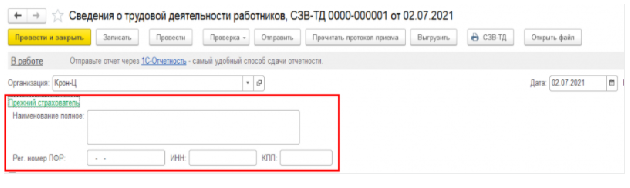

1. В новой форме СЗВ-ТД исключено заполнение сведений об отчетном периоде и появился дополнительный раздел для внесения сведений о работодателе, правопреемником которого является отчитывающаяся организация. Этот раздел заполняется, если организации – правопреемнику необходимо уточнить сведения о трудовой деятельности, которые ранее представляла реорганизованная компания.

Для заполнения этих данных в форме документа СЗВ-ТД (если дата документа больше или равна 01.07.2021) добавлено поле «Прежний страхователь», которое включает в себя информацию о полном наименовании, регистрационном номере ПФР, ИНН, КПП учреждения – прежнего страхователя.

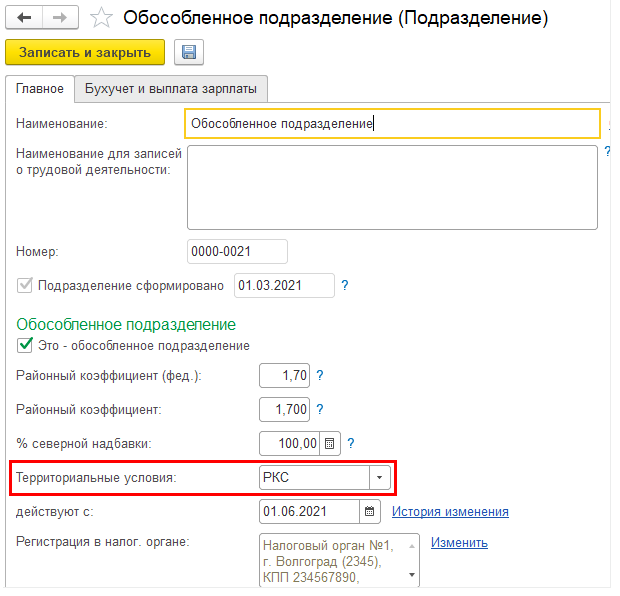

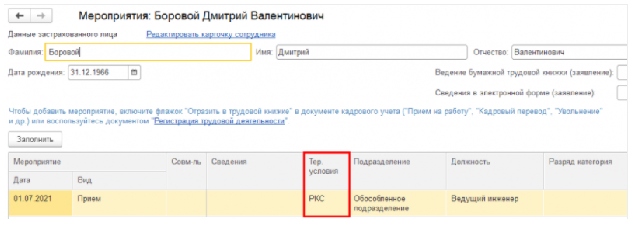

2. В форме добавлена новая графа «Работа в районах Крайнего Севера/Работа в местностях, приравненных к районам Крайнего Севера». Для заполнения этой графы вводятся коды территориальных условий работы:

РКС – работа в районах Крайнего Севера;

МКС – работа в местностях, приравненных к районам Крайнего Севера.

Если в настройках организации или подразделения указаны территориальные условия, то они автоматически будут заполняться в мероприятиях СЗВ-ТД.

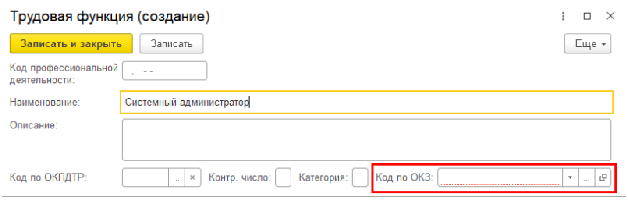

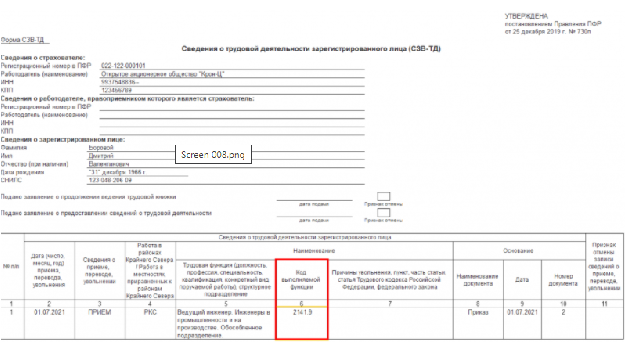

3. Существенные изменения внесены в табличную часть отчета: графа 5 «Код выполняемой функции (при наличии)» действующего бланка с 1 июля 2022 г. преобразуется в графу 6 «Код выполняемой функции» без оговорки «при наличии». Т.е. если раньше графу «Код выполняемой функции» нужно было заполнять только при применении профстандартов, то с 1 июля 2022 г. ее нужно заполнять всем работодателям в соответствии с Общероссийским классификатором занятий (ОКЗ) ОК 010-2014 (МСКЗ-08), утвержденным приказом Росстандарта от 12.12.2014 № 2022-ст.

С 1 июля 2022 г. в графе «Код выполняемой функции» указывается кодовое обозначение занятия, соответствующее занимаемой должности (профессии), виду трудовой деятельности, осуществляемой на рабочем месте при исполнении трудовых функций (работ, обязанностей), состоящее из 5 цифровых знаков в формате «ХХХХ.Х», где:

первые 4 знака — код наименования группы занятий в Общероссийском классификаторе занятий;

пятый знак — контрольное число.

С 1 июля 2022 г. заполнение «Кода выполняемой функции» в форме СЗВ-ТД становится обязательным для всех работодателей!

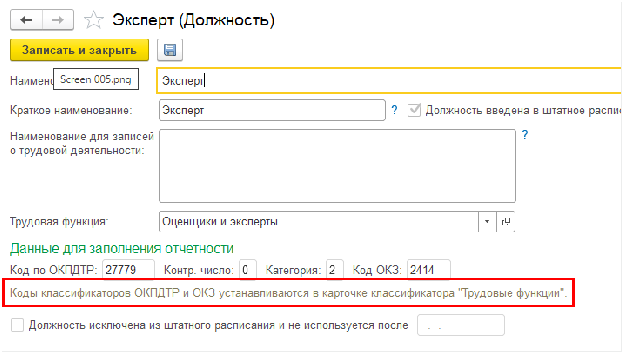

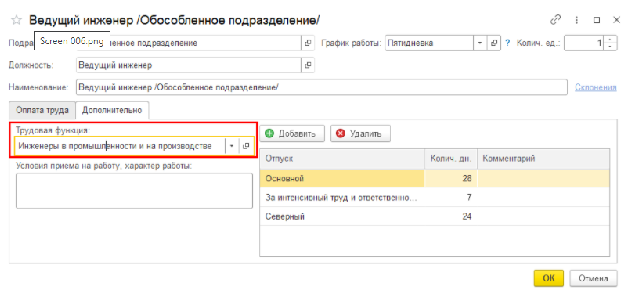

В программе «1С:Зарплата и кадры государственного учреждения 8», ред. 3.1, в справочнике «Трудовые функции» указание кода по ОКЗ теперь является обязательным.

В карточке должности коды ОКЗ и ОКПДТР теперь непосредственно не указываются. Для заполнения статистических отчетов 1-Т (проф), 57-Т теперь используются коды, указанные для трудовой функции, выбранной в должности.

При обновлении существующей базы на релизы 3.1.14.433/3.1.17.94 и выше коды в существующих трудовых функциях заполняются данными из должностей, в которых эта трудовая функция выбрана. Если одна и та же трудовая функция выбрана в должностях с разными кодами, коды в ней при обновлении не заполняются совсем с связи со сложившейся неопределенностью.

Если ранее были заполнены в должностях коды с целью заполнения статистических отчетов, но трудовые функции не указаны, то после обновления необходимо (для заполнения этих отчетов в дальнейшем) в должностях указать трудовую функцию с такими же кодами. Для облегчения этого процесса в карточку должности добавлена интерактивная подсказка.

Если в программе ведется штатное расписание, то трудовая функция может быть указана для позиции.

Если в справочнике должностей трудовые функции заполнены, то для их заполнения в позициях штатного расписания можно воспользоваться дополнительной обработкой, доступной на портале «1С».

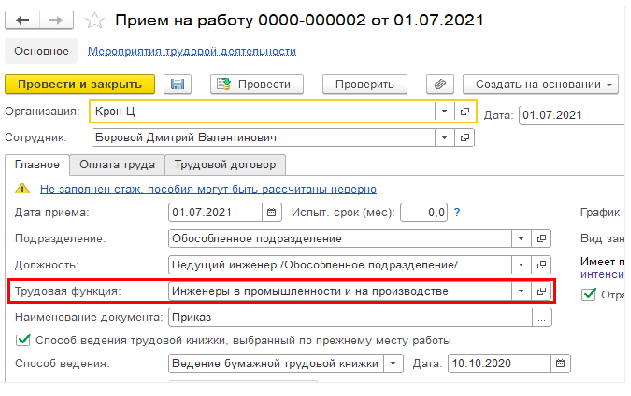

В форме документа СЗВ-ТД заполняются сведения из трудовых функций, указанных непосредственно в кадровых документах (прием или перевод).

Когда сдавать форму СЗВ-ТД

Отчетность по форме СЗВ-ТД необходимо сдавать в следующих случаях:

при переводе на другую постоянную работу, подаче работником заявления о продолжении ведения страхователем трудовой книжки либо о предоставлении страхователем ему сведений о трудовой деятельности – не позднее 15 числа месяца, следующего за месяцем, в котором имели место данные события;

при приеме на работу и увольнения работника – не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения) или других документов, подтверждающих оформление трудовых отношений с работником.

Очень часто у работодателей возникает вопрос, связанный со сдачей формы СЗВ-ТД при приеме и увольнении работников: с какой даты отсчитывать срок подачи отчета – с даты издания приказа или с даты начала (окончания) работы?

Дата издания приказа о приеме на работу и дата заключения трудового договора не всегда могут совпадать, так как сначала заключается трудовой договор, работник выходит на работу, и только потом издается приказ о приеме на работу. На это у работодателя предусмотрено три дня (статья 68 ТК РФ).

При издании приказа об увольнении также может возникнуть похожая ситуация. Он может быть издан и раньше последнего рабочего дня или даже позже (например, при увольнении по п. 6 ч. 1 ст. 83 ТК РФ – в связи со смертью работника).

Как разъясняют должностные лица ПФР, ранее несовпадение дат кадровых мероприятий и документов-оснований приводило к ошибке с кодом 30. В результате представленные сведения не могли быть приняты ПФР. Однако сейчас программа в этих случаях выдает предупреждение с кодом 20, что не мешает приему сведений.

Следовательно, ориентироваться нужно именно на дату приказа, даже если она установлена раньше даты увольнения и приема. Отчет будет принят и в случае, если к моменту его заполнения и представления кадровое мероприятие еще не произойдет.

Если срок сдачи формы СЗВ-ТД приходится на выходной или праздничный день, отчет можно сдать или в день приема или увольнения или в ближайший следующий за выходным рабочий день (ст. 193 ГК РФ, Письмо ПФР от 07.04.2016 № 09-19/4844).

Также отметим, что форма СЗВ-ТД сдается на всех работников, включая совместителей и дистанционных работников, то есть на всех, с кем заключены трудовые договоры. Сведения о работающих по гражданско-правовым договорам не представляются.

Напомним, с 01.01.2022 года КоАП РФ установлена ответственность за непредставление, нарушение сроков представления или наличие ошибок в форме СЗВ-ТД. В соответствии с ч. 2 ст. 15.33.2 КоАП РФ, если форма не будет представлена в ПФР в срок либо будет передана неполная или недостоверная информация, должностному лицу будет вынесено предупреждение или назначен штраф в размере от 300 до 500 руб. Выписывать эти штрафы имеют право инспекторы ГИТ (Приказ Роструда от 31.08.2022 № 170).

Кроме того, необходимо учесть, что специалисты ПФР сверяют форму СЗВ-ТД с формами СЗВ-СТАЖ и СЗВ-М. При обнаружении расхождений в них информация об этом будет передаваться в ГИТ.

За отсутствие отчетов по форме СЗВ-ТД также предусмотрена ответственность по ч. 1 ст. 5.27 КоАП РФ: штраф для организации составляет от 30 000 до 50 000 руб.