Как приобрести недвижимость дешевле: договор купли-продажи квартиры с обременением

Любая сделка с обременением требует к себе самого пристального внимания. И если вы не являетесь специалистом в области юриспруденции, лучше решать такие вопросы с помощью юристов. Однако, решившись на очередную сделку с имуществом, особенно тогда, когда это имущество приобретаете именно вы, не всегда есть понимание, что речь идет именно про такого рода договор.

Сделки купли-продажи квартиры с обременением связаны с массой рисков. Зато у покупателя есть возможность купить квартиру немного дешевле – на 10-20%, поскольку договора купли-продажи с обременением обычно связаны с большими хлопотами для обеих сторон.

Что это значит?

Квартира может быть выставлена на продажу с обременением. Это означает, что до тех пор, пока оно не будет снято, у собственника не будет возможности осуществлять свои права по распоряжению имуществом. Например, закладная банка не дает возможности продать квартиру пока не выплачен кредит.

Для того чтобы сделка состоялась нужно погасить ипотеку либо получить согласие банка на продажу квартиры и взять на себя обязательства заемщика.

Снять обременение можно:

- в добровольном порядке, когда выполняется обязательство, которое обеспечивалось обременением;

- в судебном порядке.

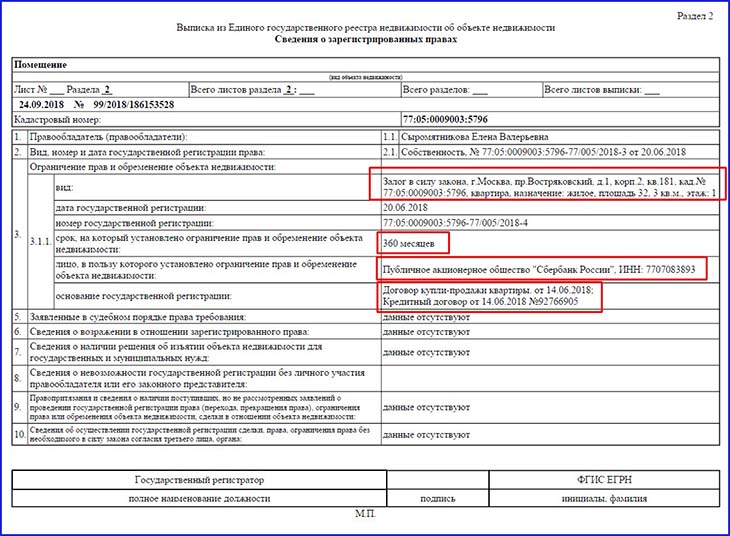

Все обременения регистрируются в Росреестре. Цель регистрации – информирование потенциального покупателя недвижимости об их наличии еще до заключения сделки. Запись об обременении недвижимости вносится в реестр при наличии записи об объекте в кадастре.

Она может быть актуальной, погашенной или архивной. Снятие обременений подлежит регистрации.

Виды ограничений

Существует множество ограничений на пользование недвижимостью. Все они описаны в ГК РФ, а также законе «О государственной регистрации недвижимости». Виды обременений недвижимости:

- ипотека;

- доверительное управление;

- рента;

- аресты и запрещения на заключение сделок;

- аренда.

Для покупателя очень важно проверить есть на квартире обременения или нет. Для этого нужно изучить расширенную выписку из реестра. ЕГРН содержит всю информацию по обременениям на недвижимость в РФ.

Согласно Постановлению Правительства РФ N 219 «Об утверждении Правил ведения ЕГРН» в записи указывается кадастровый номер квартиры, номер и дата регистрации обременения, сведения о лицах, в пользу которых установлены ограничения, и лицах, права которых ограничиваются. Дополнительно могут указываться и сведения о наличии судебного спора относительно недвижимости.

Арест недвижимости

Квартира арестовывается по определению суда в целях обеспечения иска.

Чаще всего арест накладывается в связи с невыполнением обязательств собственником квартиры (например, в связи с неуплатой налогов, алиментов и пр.) или в связи с судебным спором о разделе имущества.

Арест может быть снят путем:

- устранения оснований для его наложения (выполнения обязательств);

- после отмены определения суда, постановления пристава.

Согласно закону “Об исполнительном производстве” арестовать могут любое имущество должника, если долг более 3 тыс. рублей (ст. 80). Вид, объем и срок ограничения права пользования определяются судебным приставом. Заказав выписку из реестра, можно узнать дату и причину наложения ареста.

Если квартира арестована судом, то после выполнения обязательства нужно обратиться с заявлением в суд об отмене ареста, если приставами – то в соответствующий отдел ФССП. Если собственник квартиры считает арест незаконным, он также может обжаловать его в порядке, предусмотренном ГПК РФ.

Смотрите видео: Квартиры с обременением | Стоит ли покупать?

Оформление ипотеки

Если квартира покупалась в кредит, то она переходит в залог банка до полного погашения задолженности. Без согласия банка собственник не вправе продавать ее, а иногда и сдавать в аренду. При регистрации договора купли-продажи в Росреестре к пакету документов прилагаются кредитный договор с банком-заемщиком и закладная.

В ЕГРН делается запись об обременении в пользу кредитора. Как только кредит гасится в полном объеме, бывший заемщик получает справку из банка и в реестре делается запись о снятии ограничения. Регистрационная запись об ипотеке погашается в течение 3 дней с момента подачи заявления владельца закладной согласно закону «Об ипотеке».

Возможен и другой способ решения проблемы: покупатель квартиры переоформляет кредит на себя и к нему переходят все обязанности заемщика. Пока он не выплатит долг – ограничения не снимутся.

О том, как происходит купля-продажа квартиры, находящейся в залоге у банка, мы писали в отдельном материале.

Пожизненная рента

Если заключается договор пожизненного содержания с собственником квартиры, то в случае ее продажи обязательства по договору ренты переходят на покупателя.

Это значит, что собственник будет иметь право проживать в своей квартире до самой смерти, а новая сторона по договору обеспечивать его содержание. Неисполненная рента – это и есть обременение. Без согласия рентополучателя продать квартиру будет невозможно. Для снятия обременения в Росреестр подается свидетельство о смерти рентополучителя.

Только убедившись в том, что рента исполнена, регистраторы изменят запись в реестре.

Как приобрести такое жилье?

Можно ли купить квартиру с обременением и как это сделать? Покупка жилья с обременением – более длительный процесс, чем покупка свободной недвижимости. Иногда он может растянуться на долгие месяцы. Для покупки квартиры необходимо:

- Найти квартиру.

- Запросить расширенную выписку из реестра, чтобы узнать вид обременения.

- Снять обременение:

- если квартира в залоге у банка, необходимо погасить кредит или переоформить его на себя;

- если жилье сдано квартирантам, дождаться окончания срока аренды или расторгнуть договор по соглашению сторон или в судебном порядке;

- если недвижимость арестована, нужно обжаловать арест или дождаться снятия ареста (например, погасив долг за продавца квартиры в счет будущей оплаты квартиры);

- если на квартиру заключен договор доверительного управления,необходимо дождаться его окончания либо расторгнуть его;

- если оформлена рента, дождаться смерти владельца квартиры или взять на себя обязанности рентодателя.

Далее вносится запись в ЕГРН о снятии обременения и можно оформлять договор купли-продажи, рассчитываться с продавцом и регистрировать право собственности. Сроки снятия обременения зависят от каждой конкретной ситуации.

Быстрее всего снять обременение с ипотеки или с арендой – достаточно только погасить задолженность или попрощаться с квартирантами.

Сложнее всего обстоит дело с судебными арестами, запретами полиции. Для снятия обременений предстоит нанимать опытного адвоката и не факт, что ему удастся добиться отмены судебных определений или исполнительных документов. Покупатель может также не исполнять обязательство, которое обеспечено квартирой, а взять на себя обязанности продавца квартиры. Естественно не безвозмездно, а в счет оплаты ее стоимости.

Смотрите видео: Подробно о покупке квартиры с обременением

Как продать?

Многие продавцы квартир даже не пытаются выставить их на продажу, думая, что подобные сделки невозможны. Однако сделки с обременением это отнюдь не редкость. Просто у них есть свои особенности, которые нужно знать заранее.

Для продажи квартиры нужно:

- Собрать документы для совершения сделки.

- Найти покупателя квартиры (через риэлтора или самостоятельно) и взять задаток.

- Добиться снятия обременения (погасив кредит или долг по арестованной квартире в счет задатка).

- Заключить договор купли-продажи.

- Зарегистрировать договор и получить окончательную сумму за продажу квартиры.

В основном решать проблемы с обременением приходится заинтересованному покупателю, иначе продавцы давно бы с ними справились.

Но это не значит, что собственник квартиры полностью устраняется от решения проблемы. Если дело в судебном аресте или договоре аренды, то снять такое обременение возможно и самостоятельно.

Продавец может договориться с арендаторами и расторгнуть договор аренды досрочно. Без участия покупателя можно снять обременение и в связи с рентой и доверительным управлением. Если давно ведется судебный спор, собственник также должен максимально поспособствовать снятию ареста со своей недвижимости.

Читайте также: Как продать квартиру без риэлтора? Пошаговая инструкция

Необходимые бумаги

Для совершения сделки купли-продажи на квартиру с обременением требуется расширенный пакет документов. Для покупателя:

- паспорт;

- ИНН или СНИЛС;

- доверенность представителя (если есть);

- нотариально заверенное согласие супруга на сделку.

- Скачать бланк доверенности от покупателя

- Скачать образец доверенности от покупателя

- Скачать бланк согласия супруга на сделку

- Скачать образец согласия супруга на сделку

Для снятия обременения потребуется:

- заявление о снятии обременения;

- документы на квартиру;

- справка из банка, где зафиксирован факт выплаты кредита, а также кредитный договор;

- закладная на квартиру;

- свидетельство о смерти рентополучателя;

- постановление пристава, определение суда о снятии ареста.

- Скачать бланк заявления о снятии обременения

- Скачать образец заявления о снятии обременения

- паспорт, ИНН или СНИЛС;

- правоустанавливающие документы на квартиру;

- нотариально заверенное согласие супруга (и); , в которой будет указано, что обременение снято;

- выписка из домовой книги;

- справка об отсутствии долгов за коммунальные услуги.

Обременение снимается в основном перед сделкой. Арест или запрещение могут быть сняты и без подачи документов продавцом или покупателем квартиры, поскольку постановление судебного пристава-исполнителя о снятии ареста и все распоряжения полиции в обязательном порядке направляется в Росреестр самими ведомствами. Если покупатель квартиры желает переоформить на себя договор ипотеки, ренты, то необходимо будет заключить новые соглашения.

Полный перечень документов, необходимых для купли-продажи квартиры, вы найдете в этой статье.

Составление купчей

Договор купли-продажи составляется в письменной форме согласно ст. 550 ГК РФ. При желании он может быть оформлен у нотариуса, что влечет дополнительные траты. После подписания купчую необходимо будет зарегистрировать в Росреестре.

Основные пункты договора купчей:

- стороны (их может быть три, если залогодержатель участвует в сделке);

- предмет (описание квартиры, четкий адрес, кадастровый номер);

- цена сделки;

- порядок расчетов;

- права и обязанности;

- ответственность сторон;

- условия досрочного расторжения ДКП.

Договор купли-продажи может быть составлен в двух видах:

- В пользу продавца. Обременение в пользу продавца в основном применяется в сделках с рассрочкой или отсрочкой платежа по договору купли-продажи. До тех пор пока покупатель не рассчитается за недвижимость, он будет ограничен в своих правах на распоряжение недвижимостью.

- В пользу покупателя. Обременение в пользу покупателя возможно в том случае, когда тот переоформляет на себя ипотеку, доверительное управление или ренту. В этом случае он уже не сможет свободно распоряжаться недвижимостью до момента выполнения своих обязательств по договору.

- Скачать бланк договора купли-продажи недвижимости с обременением в пользу продавца

- Скачать образец договора купли-продажи недвижимости с обременением в пользу продавца

- Скачать бланк договора купли-продажи квартиры с обременением в пользу покупателя

- Скачать образец договора купли-продажи квартиры с обременением в пользу покупателя

Во всех остальных случаях оформляется обычный договор купли-продажи. Если это трехсторонний договор с банком, то делается отметка о том, что после перехода к покупателю права собственности он становится на место залогодателя и принимает на себя все его права и обязанности по договору об ипотеке.

Читайте также: Регистрация договора аренды в Росреестре: какие регистрировать, какие – нет

Регистрация сделки

Сделка с обременением регистрируется в течение недели в Росреестре. Снимается обременение в течение трех дней по заявлению всех участников сделки.

Особенности

На практике сделки с обременением могут обернуться серьезными проблемами. Снятие ограничений может затянуться, а постановление пристава о снятии ареста могут обжаловать и отменить.

Основные риски сделок с обременением:

- необходимость принять на себя чужие обязательства, которые могут быть невыгодны покупателю или гасить чужие долги;

- риск погашения кредита без перехода прав собственности при неправильном оформлении сделки;

- признание договора недействительным, если покупатель не знал об обременении;

- большие затраты на снятие ареста, запрещения (например, на услуги адвокатов) без гарантий перехода права собственности;

- обжалование арендаторами, управляющими досрочное расторжение своих договоров.

Самый опасный вариант – покупка недвижимости под арестом или запрещением. Если гасится задолженность за продавца квартиры, то это необходимо делать с соблюдением всех формальностей.

Обязательно оформляется предварительный договор купли-продажи, в котором оговаривается, что сумма погашения включается в стоимость квартиры.

- Скачать бланк предварительного договора купли-продажи квартиры

- Скачать образец предварительного договора купли-продажи квартиры

Заключение

Стоит ли покупать такое жилье? Покупка ипотечной квартиры не представляет никакой проблемы. Сложности могут возникнуть только в отдельных случаях (например, в связи с арестом в сложном судебном процессе или проблемах с полицией). Чтобы избежать рисков стоит обратиться к юристу за консультацией. Для продавца квартиры риски совершения сделки минимальны. Он может решить проблему (погасить кредит или долг) и заодно получить оставшуюся сумму за квартиру.

Все расходы по оформлению сделки обычно ложатся на счет покупателя. Для того чтобы купить квартиру с обременением нужно для начала его снять, либо переоформить на себя обязательство продавца. Погасить задолженность по ипотеке или другим обязательствам можно как за счет собственных средств, так и за счет покупателя.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Договор купли-продажи квартиры с обременением

Договор купли-продажи с обременением составляется тогда, когда в силу закона или по условиям сделки право собственности покупателя ограничивается после регистрации. Обременение в пользу продавца возникает в случае, если покупатель не полностью рассчитался до сделки, в пользу банка — если для покупки использовались заемные средства. Также существуют отдельный вид обременения в виде сохранения права пользования жилым помещением после смены собственника. Все виды обременения недвижимости должны быть описаны в тексте договора купли-продажи квартиры.

Понятие и виды обременения

Для того чтобы, быстро получить ответы на свои вопросы , обращайтесь за юридической консультацией в онлайн-чат справа или звоните по телефону: 8 (800) 302-32-85

Действующее законодательство не содержит точного определения понятия обременения. Значение данного термина было раскрыто в ст. 1 Федерального закона № 122-ФЗ, который утратил силу еще в 2017 году. Под обременением понималось наличие условий или запрещений, установленных законодательно или решением властных органов, которые ограничивают возможности владельца недвижимости при осуществлении им своего права собственности на недвижимый объект. В зависимости от вида и особенности обременения владелец квартиры, право собственности на которое ограничено, может пользоваться и владеть своим имуществом, но:

- Не вправе им распорядиться, то есть не может продать квартиру до момента, пока обременение не будет снято;

- Может распоряжаться имуществом с разрешения другого лица (физического или юридического) либо органа власти;

- Может свободно распоряжаться имуществом, однако для этого обязан соблюсти некоторые условия.

В указанной статье перечислялись и виды обременения. В отношении жилых объектов недвижимости обычно накладываются следующие виды обременения:

- Ипотека;

- Аренда;

- Арест имущества;

- Доверительное управление;

- Другие виды ограничений.

Исходя из положений Гражданского кодекса РФ, к основным видам обременения могут быть отнесены следующие ограничения:

- Залог имущества, включая ипотеку в случае покупки недвижимости в кредит (ст. 334 и 488 ГК РФ);

- Залог имущества, возникающий в случае рассрочки платежа (ст. 489 ГК РФ);

- Сохранение права пользования помещением у жильцов в случае смены собственника помещения (ст. 558 ГК РФ).

К последнему виду обременения обычно относят:

- Обременение, возникающее по договору пожизненного содержания (ренты) (ст. 604 ГК РФ);

- Обременение арендой или жилым наймом (ст. 617 и 675 ГК РФ);

- Обременение завещательным отказом (ст. 1137 ГК РФ).

Остальные виды обременения регулируются другими нормативно-правовыми актами. Например, обременение в виде ареста недвижимого имущества устанавливается нормами исполнительного производства.

Ипотека

Ипотека — самый распространенный вид обременения, накладываемый на объект недвижимости. Почти всегда по условиям кредитного договора, который заключают кредитор и заемщик, недвижимое имущество, приобретаемое за счет заемных средств, находится в залоге у кредитора. По условиям залога:

- Собственник недвижимости может распорядиться своим имуществом, то есть продать квартиру, лишь с разрешения залогодержателя;

- В случае грубых нарушений заемщиком своих обязательств залогодержатель вправе обратиться в суд и потребовать продажи предмета залога и покрытия понесенного банком ущерба от невыполнения заемщиком своих обязательств.

Ипотека как одна из разновидностей обременения на недвижимое имущество возникает в случае покупки первичного или вторичного жилья в кредит, который берется в специализированной финансовой организации, обычно — в банке.

В пользу продавца

Обременение в пользу продавца возникает тогда, когда в качестве залогодержателя выступает бывший собственник недвижимости. Обычно залог возникает по договору купли-продажи недвижимости с рассрочкой платежа. Согласно ему, покупатель обязуется вносить полную стоимость квартиры в виде периодических платежей, размер и порядок уплаты которых регулируется положениями соглашения. В случае неисполнения покупателем своих обязательств продавец имеет право обратиться в суд с требованием признания сделки купли-продажи недействительной.

Второй распространенный вариант обременения в пользу продавца — отсрочка платежа. В такой ситуации стоимость объекта недвижимости также передается продавцу после регистрации перехода права собственности Росреестром. Отличия отсрочки от рассрочки состоит в том, что рассрочка предусматривает периодические платежи, отсрочка — единовременный платеж.

В пользу третьих лиц

Обременение в пользу третьих лиц обычно встречается в случае аренды (жилого найма) или пожизненной ренты. В соответствии со ст. 617 и 675 ГК РФ смена собственника недвижимости не влечет расторжение или изменение условий договора аренды (жилого найма). Граждане, проживающие в квартире, сохраняют право проживания до истечения срока действия соглашения.

По договору пожизненного содержания рентополучатель передает в собственность другому лицу свое имущество (квартиру), за что получает плату. Рентополучатель сохраняет право проживания в квартире даже в случае смены собственника жилья (ст. 586 ГК РФ). Более того, чтобы продать недвижимость, нужно получить одобрение рентополучателя (ст. 604 ГК РФ).

Обременением в пользу третьих лиц считается и сохранение права пользования жилым объектом по завещательному отказу. В соответствии с п. 2 ст. 1137 ГК РФ наследодатель может возложить на наследника обязанность предоставить третьему лицу в пользование все или часть жилого помещения. При последующей продаже объекта недвижимости право пользования данным имуществом сохраняется.

Данные виды обременения недвижимости не препятствует продаже жилья, однако после сделки жильцы не могут быть лишены права проживания в объекте недвижимости. В соответствии с п. 1 ст. 558 ГК РФ имена граждан, сохраняющих право проживания в квартире, должны быть указаны в тексте договора купли-продажи недвижимости. Если такие лица имеются, но не были упомянуты, соглашение считается не заключенным.

Арест недвижимости

Арест имущества или запрет на совершение регистрационных действий накладывается судебными приставами, обычно — на основании судебного решения. Причиной ареста чаще всего являются долги собственника, в том числе:

- По коммунальным платежам;

- По обязательным платежам, например, налогам;

- По алиментным выплатам;

- Непогашенные штрафы и иные взыскания, включая судебные;

- Невыплаченные кредиты и банковские ссуды.

Также арест имущества может быть наложен, если имущество может быть конфисковано в рамках решения суда по уголовному делу в отношении продавца. Запрет на совершение регистрационных действий может быть наложен, если объект недвижимости является предметом судебного спора. Кроме того, запрет на продажу может наложить суд по ходатайству органов расследования.

Продать недвижимость, которая находится под обременением в виде ареста или запрета, невозможно ни при каких обстоятельствах. Сначала нужно снять данный вид ограничения, а лишь затем приступать к продаже объекта.

Другие виды ограничений

К другим видам ограничений относится обременение опекой. Если недвижимость полностью или частично принадлежит несовершеннолетнему гражданину или лицу, признанному недееспособным (ограниченно дееспособным), продать ее без разрешения органа опеки и попечительства нельзя. Получить разрешение опеки можно лишь в том случае, если взамен будет предоставлено в собственность жилье не меньшей стоимости либо будет выплачена соответствующая денежная компенсация.

Ограничение или запрет на продажу может быть наложен и государственными или муниципальными органами власти по причине того, что объект недвижимости располагается:

- В аварийном здании;

- В доме, признанном объектом культурного или исторического наследия.

Запрет на продажу квартир в аварийных зданиях накладывается в том случае, если собственник заключил соглашение с администрацией о предоставлении взамен другого жилья. Если же квартира находится в здании, признанном историческим или архитектурным памятником, продать ее можно лишь при разрешении органа власти (федеральной, субъекта РФ, муниципальной), который осуществляет охрану памятника.

Правила составления договора купли-продажи квартиры с обременением

Договор с обременением составляется по общим правилам оформления данного вида соглашения. Однако в его тексте должны быть указаны следующие сведения:

- Вид обременения;

- Наличие или отсутствие залога на недвижимое имущество.

В случае, если наложено обременение в виде сохранения права пользования помещением, залог на объект недвижимости не возникает. Однако тогда текст соглашения должен содержать полную информацию о лицах, в чью пользу наложено обременение.

Договор с залогом объекта недвижимости (образец)

Договор купли-продажи с залогом недвижимости в пользу продавца составляется в свободной форме. Текст соглашения должен содержать следующую информацию:

- Место и дату составления;

- Название документа;

- Подробное описание сторон соглашения (ФИО, номер и серию паспорта, дату и место рождения, место регистрации);

- Максимально полное описание предмета соглашения (объекта недвижимости);

- Цену договора;

- Порядок и способ оплаты;

- Права и обязанности сторон;

- Указания на приложения к соглашению;

- Иные дополнительные условия;

- Подписи сторон и дату подписания.

Если залог недвижимости возникает из-за рассрочки платежа, то в разделе «Порядок оплаты» должны быть указаны:

- Размеры, порядок и сроки внесения платежей;

- Информация, что до момента полного расчета квартира находится в залоге у продавца.

Аналогичным образом составляется договор купли-продажи, если обременения возникает в силу отсрочки платежа. Единственное отличие — в разделе «Порядок оплаты» указывается дата и порядок внесения единственного платежа за квартиру.

Договор с ипотекой

Договор купли-продажи с ипотекой составляется по аналогичным правилам. Все основные разделы содержат ту же информацию, в разделе «Порядок оплаты» указывается следующая информация:

- Часть средств оплачивается личными средствами покупателя;

- Оставшаяся часть средств оплачивается из средств кредита (указывается наименование банка, номер кредитного договора, порядок и срок перечисления средств продавцу).

Также в тексте соглашения должно быть упомянуто, что с момента регистрации права собственности и до полного расчета по кредиту объект недвижимости находится в залоге у банка, право залога недвижимости у продавца не возникает.

Договор с сохранением права проживания

Договор купли-продажи, которым предусмотрено сохранение права пользования жилым помещением третьими лицами, также составляется по общим правилам. Отличие от стандартного соглашения состоит в том, что в тексте договора должны быть указаны:

- Полный перечень лиц, сохраняющих право проживания квартиры (ФИО и паспортные данные);

- Основания наложения ограничения (ссылка на договор или нормы права);

- Срок истечения ограничения (при его наличии).

Как зарегистрировать обременение

Дорогие читатели! Если у вас возникли вопросы, обратитесь за консультацией к дежурному юристу в онлайн-чат справа или звоните по телефону (звонок бесплатный): 8 (800) 302-32-85

Обременение, упомянутое в договоре купли-продажи, не нужно регистрировать отдельно. Оно будет зарегистрировано Росреестром одновременно с государственной регистрацией права собственности на объект недвижимости.

Обременение по договору аренды или жилого найма на срок более года может быть зарегистрировано отдельно от договора купли-продажи. Для этого собственнику помещения необходимо обратиться в Росреестр или МФЦ и предоставить копию договора, документы на квартиру и паспорт. Обременение с правом пользования помещением (завещательный отказ или рента) не подлежит государственной регистрации, поэтому зарегистрировать его отдельно нельзя. Обременение в виде ареста накладывается после обращения в Росреестр органов власти.

Как снять обременение

Для снятия обременения необходимо устранить причину его наложения. Например, если квартира находится в залоге, нужно погасить ипотечный кредит или полностью рассчитаться с продавцом. Если причиной наложения являлся судебный арест, то необходимо получить решение суда, аннулирующее ограничение. Если обременение возникло по договору жилого найма, то следует дождаться, когда срок действия данного соглашения истечет. В том случае, когда ограничение наложен по договору ренты, необходимо дождаться, пока ее получатель уйдет из жизни.

Для снятия обременения необходимо обратиться в отделение Росреестра или в МФЦ и предоставить:

- Паспорт;

- Документы, подтверждающие право собственности на жилое помещение;

- Документы, которые подтверждают исчезновение оснований для обременения недвижимости.

Документом, на основании которого снимается обременение, может быть взаимное согласие залогодержателя и собственника недвижимости, договор аренды с истекшим сроком действия, соглашение о ренте и свидетельство о смерти ее получателя и т. д. В случае ипотеки обременение снимается после предоставления документа, подтверждающего полную выплату кредита. Как правило, сейчас банки самостоятельно направляют подобную документацию в Росреестр, так что обременение снимается автоматически.

Какие сложности могут возникнуть

Надоело читать? Позвоните юристу и он быстро вас проконсультирует по любым вопросам (бесплатный звонок по всей России): 8 (800) 302-32-85

Составление договора купли-продажи квартиры с обременением имеет ряд особенностей, отличающее его от оформления стандартных соглашений по продаже недвижимости. Текст договора кроме обычных положений должен в обязательном порядке содержать сведения об обременении и правовых последствиях его наложения — залоге в пользу продавца или кредитной организации. В том случае, если наложено обременение в виде сохранения права пользования квартирой после смены собственника, должны быть указаны правовые основания для подобного ограничения, а также исчерпывающий перечень лиц, в чью пользу оно наложено.

Нарушение данных положений приведет к тому, что договор может быть признан незаключенным, а сделка купли-продажи — недействительной. Поэтому к составлению договора купли-продажи с обременением необходимо подойти с особой серьезностью. Обычно оформление договора доверяется юристу, но можно составить его и самостоятельно. Для этого необходимо знать основные правила оформления подобного типа соглашения. Помочь в этом может юридическая консультация.

Частые вопросы и ответы на них

Самый простой способ — получение выписки из ЕГРН, в которой указываются обременение или ограничение на распоряжение недвижимым имуществом.

Даже если применяется рассрочка или отсрочка платежа, если в тексте договора не указать, что по условиям соглашения квартира находится в залоге у продавца, то обременение не возникнет. Однако нужно учитывать, что в таком случае шансы на признание сделки купли-продажи недействительной в случае не исполнения покупателем своих обязательства значительно уменьшаются.

Обременение предусматривает, что право собственности владельца недвижимости ограничено в пользу других лиц. Ограничение прав собственника по договору купли-продажи в его же пользу невозможно. Однако владелец недвижимости все же может наложить обременение в свою пользу. Например, при сдаче квартиры под жилой наем или передаче объекта недвижимости в доверительное управление собственник может наложить ограничение на распоряжение имуществом, чтобы избежать мошенничества со стороны квартиросъемщика или доверительного управляющего. Для этого владельцу необходимо обратиться в Росреестр и предоставить документы, подтверждающие его право собственности.

В большинстве случае обременение накладывает запрет на совершение регистрационных действий, но не препятствует заключению договора жилого найма сроком менее 1 года. При большем сроке действия договора аренды (найма) подлежит государственной регистрации, что невозможно при наличии обременения. Из данного правила существуют исключения. Нельзя сдать жилье в аренду или в наем, если договором наложен прямой запрет или предусмотрено согласие залогодержателя на совершение подобного действия, а оно не было получено. Также нельзя сдать жилье в наем, если наложено обременение в виде судебного ареста, который ограничивает не только право распоряжения, но и право пользования имуществом.

По законодательству это не является обязательным, за исключением случаев, когда предметом залога является доля в праве общей собственности. Заверить договор у нотариуса можно для большей уверенности сторон. Однако необходимо помнить, что за это придется заплатить увеличенную госпошлину и вознаграждение нотариусу.

В таком случае обременение снять нельзя, оно остается до момента полного расчета по договору купли-продажи. Получателями платежей становятся наследники залогодержателя, которым делегируется такое право после вступления в наследство.

Юрист. Общий трудовой стаж 10 лет. Член Ассоциации юристов России. Занимаюсь проверкой и редактурой публикаций на сайте. Оказываю квалифицированную юридическую помощь. Моя почта: savo992@bk.ru, профиль на ЯндексУслугах.

Не нашли ответа на свой вопрос? Для того чтобы узнать, как решить именно Вашу проблему и получить консультацию юриста, пишите в онлайн-чат справа, в форму для вопросов ниже или звоните по телефону:

Консультация в чате и по телефону – это самые быстрые способы получения ответа. Через форму ниже – примерное время ожидания ответа 1-2 дня.

Договор купли продажи по ипотеке

Одним из самых важных пунктов осуществления ипотечного кредитования является грамотное заключение договора купли-продажи приобретаемой в кредит недвижимости. Прежде чем подписывать документ необходимо детально изучить каждый пункт договора, который не должен ущемлять права заемщика. Желательно подключить опытного юриста, который поможет разобраться во всех тонкостях оформления подобной документации. В данной статье речь пойдет об основных правилах и нюансах оформления договора купли-продажи ипотечной недвижимости.

- Подробнее о договоре

- Предмет договора

- Основные условия

- Источник оплаты и порядок расчетов

- Срок действия договора

- Права и обязанности сторон

- Образец заполнения договора

- Основные нюансы и возможные ошибки

- Бланк договора

- Что такое предварительный договор купли продажи?

Подробнее о договоре

Данный документ представляет собой своеобразное подтверждение того, что приобретаемая недвижимость находится в залоге у банка до окончания выплат по кредиту. При заключении данного вида договора необходимо обязательное участие двух сторон — кредитной организации, выдающей ипотеку, а также заемщика. В стандартном договоре указываются обязательные для заполнения пункты — заемщику необходимо внимательно вносить все требуемые данные и тщательно проверять информацию, представленную в документе. В договоре обязательно указывается предмет ипотеки — залоговое имущество, приобретаемое заемщиком. Дополнительно фиксируется точный срок окончания ипотечных выплат.

Предмет договора

Согласно ст. 554 ГК РФ предметом ипотечного договора является приобретаемая недвижимость. До момента окончания ипотечных выплат квартира находится в собственности банка — всё это детально отображается в договоре с указанием точных информационных данных о приобретаемой недвижимости. В договоре обязательно указывается общая площадь, количество комнат, особенности планировки, а также цена приобретаемой в ипотеку недвижимости.

Основные условия

Существует перечень обязательных условий, при отсутствии хотя бы одного из которых документ не будет иметь юридическую силу. Договор обязательно должен содержать наименование документа, информацию обо всех участниках сделки, а также предмет договора. Обязательными пунктами являются полные информационные данные, позволяющие детально идентифицировать всех участников ипотечной сделки.

В документе обязательно прописываются паспортные данные участников, точные адреса их регистрации, а также ИНН. Также указывается полная информация обо всех документах, подтверждающих, что продавец является владельцем имущества (договор дарения, купли-продажи и так далее). Прописывается детальная характеристика предмета осуществляемой сделки — точный адрес, общая площадь имущества, а также наличие возможных обременений. Также указывается цена приобретаемой в ипотеку недвижимости.

Дополнительно в договоре указывается полный перечень всех лиц, которые будут проживать в квартире. Среди важных условий можно выделить указание информации о состоянии квартиры с упоминанием ключевых особенностей планировки, сведений о ремонте и наличии предметов мебели. Также может прилагаться дополнительная справка об отсутствии задолженности по коммунальным платежам.

Дополнительно могут быть указаны сведения о тех, кто несет все расходы по сделке — оплата нотариальных пошлин и так далее.

Источник оплаты и порядок расчетов

В ипотечном договоре обязательно указывается общая сумма, переданная банку до подписания договора. При наличии первоначального взноса в ипотечном договоре купли-продажи обязательно указывается, что часть средств заемщик внес из личных сбережений, а другая часть оплаты предоставляется банком в качестве кредита.

В договоре прописывается процент, который начисляется на общую сумму кредита. Также указываются сведения о полном нахождении приобретаемой квартиры в залоге кредитора (банковской организации).В разделе заключаемых договорных обязательств — “Особенности расчетов между сторонами” указываются данные об общей стоимости залоговой квартиры. Также детально прописываются все этапы выплаты долга.

Срок действия договора

Договор купли-продажи ипотечной квартиры вступает в силу сразу после момента подписания. При этом в договоре обязательно указываются сроки ипотечного залога, которые действуют до момента окончательного выполнения обязательств между банком и держателем ипотеки.

Права и обязанности сторон

Данный пункт договора является самым объемным. В обязанности продавца входит наличие обязательной страховки объекта ипотеки от всех существующих рисков — повреждения, утраты имущества и так далее. При этом необходимо предоставить копии документов, которые будут подтверждать факт наличия страховки. Дополнительно в договоре прописывается стандартный пункт об обязательном уведомлении кредитора о любых возникающих изменениях условий страховки.

В данном пункте указываются условия, при которых обе стороны могут законно требовать расторжения существующего договора, а также применения штрафных санкций.

Образец заполнения договора

Заключение сделки предполагает обязательное наличие предварительного договора купли-продажи, образец которого представлен ниже.

Образец предварительного договора купли-продажи квартиры по ипотеке

Договор купли продажи с использованием ипотеки Сбербанка

Основные нюансы и возможные ошибки

Подписывая стандартный договор купли-продажи ипотеки, необходимо учитывать важные нюансы. Важно обращать внимание на цену, которая обозначена в договоре и внимательно изучить пункт, касающийся размера ипотечной ставки. В договоре на приобретение ипотечной недвижимости необходимо предусмотреть следующие нюансы:

- Стандартный порядок расчетов. Необходимо заранее договориться о том, кто понесет дополнительные расходы по ипотечной сделке. Всё дело в том, что в тарифах некоторых стандартных кредитных учреждений предусмотрены дополнительные комиссии за снятие, также перевод денежных средств.

- Также необходимо обратить внимание на срок передачи ипотечной недвижимости. Дату передачи залоговой квартиры необходимо заранее обсудить и указать в документе. Если на момент ипотечной сделки в квартире прописаны иные лица, необходимо указать точные сроки их выписки.

- Важно проверять все введённые данные договора. При совершении любых ошибок при подписании документа он может не пройти государственную регистрацию. Опытные юристы советуют, что договор купли-продажи ипотечной недвижимости необходимо перечитывать несколько раз — чаще всего важная информация, предоставляемая банком, прописывается мелким шрифтом.

В договоре могут встречаться профессиональные термины, значение которых необходимо сразу уточнить у юриста. Следует помнить, что после подписания договора расторгнуть его практически невозможно (сделать это можно только через суд при наличии серьезных нарушений второй стороны — участника подписания договора).

Бланк договора

Договор купли-продажи квартиры, приобретаемой в ипотеку, можно оформить в простой письменной форме, а также в нотариальной. Выбор будет непосредственно зависеть от желания участников сделки и их юридических интересов. При подписании простого письменного договора важно грамотно составлять каждый пункт.

Текст документа может помочь составить нотариус — помощь профессионального специалиста позволит учесть все важные нюансы оформления и правильно заполнить все пункты.

Что такое предварительный договор купли продажи?

Заключение предварительного договора является обязательным при оформлении ипотечной сделки. Всё дело в том, что для сбора документации необходимо время и чтобы ни один из участников договора не смог поменять решение заключается специальный вид договора — предварительный, который также как и основной, имеет собственную юридическую силу.Сразу же после подписания договора обеими сторонами он вступает в силу.

Оформляем договор купли-продажи с обременением правильно

В юриспруденции в соответствии с термином «обременение» принято понимать обстоятельства и меры, накладываемые на объект имущества и ограничивающие права владельца в части свободного распоряжения собственностью. Чаще обременение накладывается на объекты недвижимого характера, к числу которых относят жилые и нежилые помещения, а также земельные участки. Ограничительная мера исключает возможность собственника полноценно распоряжаться собственным имуществом. При возникновении необходимости реализации такого жилого или нежилого объекта недвижимости требуется оформление договора купли продажи с обременением.

Что представляет собой указанный договор, в чем заключаются особенности оформления и составления, какие риски включает процедура – представлено в нижеследующей статье.

Что значит

Обременение представляет собой меры и обстоятельства, возникновение которых ограничивает право собственника полноценно распоряжаться принадлежащим ему имуществом в соответствии с личным усмотрением. К числу объектов, на которые накладывается обременение, относят дома частного типа, квартиры, земельные участки.

Обременение представляет собой своеобразный вариант страховки, в соответствии с которой собственник приобретает право распоряжения имуществом только после устранения обстоятельств, ввиду которых и были наложены меры ограничительного характера. В качестве приведенных обстоятельств выступают следующие: аварийное состояние жилого объекта, наличие у собственника финансовых задолженностей.

При необходимости собственнику предоставляется право реализации объекта, на который наложены ограничительные меры. Процедура проводится посредством заключения договора купли продажи с обременением. Отличие ее от стандартного варианта сделки заключается в том, что переход права собственности возможен только после устранения собственника обстоятельств, которые привели к наложению ограничительных мер.

Договор купли продажи с обременением наделен юридической силой, и вменяет в обязанность сторон, участвующих в сделке, выполнение взятых обязательств. Передача прав на имущество производится в рамках действия договора посредством акта приема-передачи. Несоблюдение сторонами обязательств влечет за собой оспаривание сделки в судебной инстанции.

Какие существуют риски

Оформление сделки посредством договора купли продажи с обременением может повлечь за собой некоторые риски. К примеру, в ряде случаев такая сделка может быть признана недействительной в суде. Кроме того, при проведении сделки собственник может умолчать об наложенных на объект продажи ограничительных мерах.

С целью минимизации рисков рекомендуется учитывать следующее:

- Важным является наличие согласия на проведение сделки всех собственников. Согласие требуется оформить в письменном виде и заверить у нотариуса.

- При передаче денег продавцу требуется оформление с его стороны расписки в получении финансовых средств с указанием суммы.

Виды обременений

Обременение на имущество может быть наложено в ряде следующих случаев:

- Приобретение собственником указанного жилья согласно договору ипотечного кредитования.

- Наличие долей у третьих лиц.

- Оформление рассрочки об оплате за реализуемый объект.

- Арест, наложенный судом или ФССП.

- Нахождение жилого объекта в аренде.

- Применение договора ренты.

- Аварийное состояние объекта.

Особенности соглашения

Проведение сделки с использованием договора купли продажи с обременением имеет некоторые особенности. К примеру, если обременение наложено по причине того, что в квартире прописан несовершеннолетний, требуется разрешение от органов опеки и попечительства на продажу объекта.

Разрешение третьих лиц может быть необходимым в следующих случаях:

- Рента объекта.

- Наложение ареста судебными приставами.

- Ипотечное кредитование.

В приведенных ситуациях продажа объекта без разрешения третьих лиц рассматривается в качестве нарушения.

Как оформляется договор

Оформление договора купли продажи с обременением осуществляется посредством соблюдения ряда следующих условий:

- Преамбула содержит следующую информацию: место и дата оформления договора, паспортные данные сторон. Если участвуют несовершеннолетние, требуются данные свидетельств о рождении.

- Условия. В качестве условий прописываются характеристики реализуемого объекта. Также необходимо указание документов, на основании которых собственник обладает правом на имущество, и документации, согласно которой на объект было наложено обременение.

- Порядок расчета и стоимость реализуемого объекта. В рамках порядка расчета требуется указать, каким образом и в какие сроки будет произведена оплата покупателем.

- Обязанности и права сторон. Условия в данном случае индивидуальны для каждой сделки. К примеру, покупатель обязуется в установленный срок передать продавцу денежные средства за приобретенное им имущества. Продавец, в свою очередь, принимает обязанность по поддержанию жилого помещения в удовлетворительном состоянии. Кроме того, на продавца накладывается обязательство по снятию обременений.

- Обязателен к указанию порядок, согласно которому будет осуществлен переход прав собственности.

- Указывается ответственность, которую несет каждая из сторон. При нарушении обязательств каждая из сторон наделяется правом обращения в судебную инстанцию.

В финальной части сторонам требуется указать собственноручно паспортные данные и оставить подпись.

Образец

Необходимые документы

Для проведения сделки с участием договора купли продажи с обременением требуется подготовить пакет документов:

- Оригиналы договора, предоставленные в необходимом количестве экземпляров.

- Справка, подтверждающая факт устранения ограничительных мер. Для выдачи таковой требуется обратиться в орган, наложивший обременение.

- Заявление собственника реализуемого помещения относительно перехода права собственности.

- Сертификат, подтверждающий присвоение жилому объекту кадастрового номера.

- Справка, подтверждающая отсутствие задолженности по предоставленным коммунальным услугам.

- Если собственник квартиры находится в браке, для проведения сделки требуется заверенное у нотариуса согласие на продажу объекта. Данное правило утрачивает актуальность в том случае, если жилье или иной недвижимый объект было приобретено собственником до заключения брака, получено в качестве наследства или согласно договору дарения. Также такая возможность присутствует, если был составлен брачный договор, согласно которому каждый из супругов наделяется правом самостоятельно и без участия второй стороны реализовать и приобретать имущество, в том числе, нажитое в период брака.

Стоимость

Услуги по проведению процедуры регистрации договора купли продажи требуют обязательной оплаты государственной пошлины, размер которой составляет 400 рублей. Важно помнить, что оплатить госпошлину необходимо каждому покупателю. То есть, если жилье приобретается, к примеру, тремя покупателями в долях, оплатить отдельно госпошлину требуется каждому из них.

Сроки оформления

Процедура регистрации договора купли продажи с обременением осуществляется после подписания сторонами. Далее на протяжении пятнадцати дней уполномоченный регистрационный орган производит проверку по предоставленным документам и регистрацию.

Сроки оформления договора купли продажи могут варьироваться в зависимости от степени загруженности регистрационного органа. Однако в качестве предельных выставлен срок, составляющий пятнадцать дней. Отклонение от указанного количества времени рассматривается в качестве нарушения со стороны Росреестра.

Как расторгнуть договор

Договор купли продажи с обременением может быть расторгнут в связи с тем, что сторона не выполнила наложенных на нее обязательств. Договор может быть признан недействительным в исковом порядке в следующих случаях:

- Факт нарушения прав несовершеннолетних, которые прописаны в реализуемом объекте или признаны долевыми собственниками.

- Продавцом не выполнены обязательства в рамках снятия наложенного обременения.

- Стороны, участвующие в процедуре заключения сделки, признаны недееспособными, не дающими себе отчет в своих действиях. Требуетсядокументальное подтверждение указанного факта.

- Отказ от приобретения объекта.

Итак, сделка по договору купли продажи с обременением априори подразумевает некоторые риски. Для их минимизации и собственной безопасности рекомендуется составить верный с юридической точки зрения договор, а также проводить процедуру в рамках действующего Законодательства. Также важно помнить, что отклонение от выполнения взятых обязательств может быть оспорено в судебном порядке. То есть, в этом случае Закон направлен на защиту интересов и прав стороны, соблюдающей условия договора купли продажи с обременением.

Валерий Исаев окончил Московский государственный юридический институт. За годы работы в адвокатской сфере провел множество успешных гражданских и уголовных дел в судах различной юрисдикции. Большой опыт в юридической помощи гражданам в различных областях.

Как продать квартиру через ипотеку: пошаговая инструкция

По данным Банка России, на рынке жилья сейчас самые низкие ставки по ипотечным кредитам. Желающих купить жилье в ипотеку все больше — сумма одобренных кредитов за месяц на 1 августа 2022 года уже превысила 430 млн рублей. Продавцы недвижимости должны быть готовы, что покупатели будут брать ипотеку на жилье. Дадим пошаговую инструкцию по самостоятельной продаже квартиры в ипотеку.

Шаг 1. Проверьте квартиру на соответствие условиям банка

Учтите, что вы не сможете рассчитывать на продажу жилья в ипотеку, если квартира не соответствует требованиям банка. Узнать о них можно на сайте банка или в отделении, обычно такая информация находится в свободном доступе. Как правило, банки отказывают в следующих случаях:

- В квартире есть недопустимые или неузаконенные перепланировки. Сюда относятся:

- разбор внешних стен и объединение квартиры с балконом;

- перенос батарей на балкон;

- разбор межэтажных перекрытий и объединение квартир на двух этажах;

- перемещение санузлов;

- нарушение целостности вентиляционных коробов;

- перенос водопровода или канализации;

- объединение кухни на газу с жилым помещением.

От банка к банку список может отличаться.

- Под видом квартиры вы хотите продать нежилое помещение: офис, склад и пр. Проверят это по виду разрешенного использования в реестре недвижимости.

- Квартира находится не в России или в регионе, где у банка нет отделений. Некоторые банки работают с другими регионами, следует уточнять отдельно. , которые не покрыты до оформления ипотечного кредита. Отказать могут при наличии залога, ренты, найма по срочному договору, ипотеке у другого банка. , она является предметом судебных разбирательств или на нее имеют права третьи лица.

- Квартира признана аварийной, она расположена в доме, который подлежит сносу, капитальному ремонту или реконструкции с предварительным расселением жильцов.

- Оценщики недвижимости определили, что износ квартиры превышает 65%.

- Квартира находится в бараке (здание до двух этажей, которое рассчитано на короткий срок проживания) или в деревянном доме.

- Квартира не соответствует санитарно-техническим нормам, не имеет отопления, электричества, водоснабжения, канализации.

- В квартире нет кухни (кухонного блока) и санузла.

Как продать квартиру с ипотечным хвостом

Когда один банк отказал покупателю в ипотеке, можно предложить ему попытаться оформить ее в другом банке. Обычно у региональных кредитных организаций требования мягче, чем у крупных федеральных сетей.

Если у квартиры есть «ипотечный хвост», в продаже банк не откажет. Но процесс несколько усложнится. В таких случаях проще всего, если покупатель будет брать ипотеку в том же банке, в котором ее оформлял продавец. Чтобы провернуть такую сделку, нужно будет решить, как поступить с залогом. Всего есть три варианта:

- Взять свои деньги или попросить задаток у покупателя, погасить долг по ипотеке, а затем оформить куплю-продажу.

- Закрыть ипотеку с помощью банка и покупателя: банк сообщает о размере долга, покупатель кладет деньги для продавца и банка на аккредитив, а затем сделку регистрируют в Росреестре.

Продать квартиру вместе с долгом по ипотеке. Если покупатель на это согласен, то может перекупить квартиру вместе с долгом и выплачивать ипотеку дальше вместо продавца. Если условия ипотечного кредита не оптимальные, можно сразу заняться рефинансированием.

Шаг 2. Разместите объявление о продаже

Продавцы квартир обычно ищут покупателей на сайтах объявлений о продаже недвижимости. Определитесь, по какой цене собираетесь продавать жилье, сделайте качественные фотографии, найдите план планировки и разместите объявление на сайте.

Чтобы определить цену продажи, не обязательно приглашать специалистов-оценщиков. Достаточно посмотреть, сколько стоят аналогичные квартиры в вашем районе. Некоторые доски объявлений сейчас подсказывают, насколько назначенная вами цена ниже или выше средней. Если готовы торговаться, укажите это в объявлении.

Шаг 3. Покажите квартиру покупателю

Следующий этап — показ квартиры. Практически все в первую очередь хотят увидеть жилье своими глазами и обсудить с продавцом детали. Проведите потенциального покупателя по дому и расскажите, какую мебель и технику оставляете в квартире, какие у вас соседи, какая транспортная развязка и инфраструктура.

Если вы обещаете покупателю продать вместе с квартирой мебель, то будьте готовы, что он попросит составить опись. Кожаный диван или столик из слоновой кости может прибавить к цене квартиры несколько сотен тысяч рублей. И покупатель точно будет недоволен, если в последний момент вы решите увезти его из квартиры. При описи всему остающемуся имуществу присваивают инвентарные номера и подробно описывают его состояние и характеристики. Покупатель и продавец подписывают опись и прикладывают ее к договору купли-продажи.

Шаг 4. Проверьте покупателя

Большую часть работы по проверке сделает банк — оценит дееспособность и платежеспособность заемщика, изучит его документы. Но прежде, чем начать готовиться к продаже, проверьте, действительно ли у покупателя есть деньги на покупку квартиру. Если он собирается покупать жилье в ипотеку, то должен получить одобрение от банка на определенную сумму. Если квартира стоит 5 млн рублей, а у покупателя есть только 500 тыс. рублей и нет одобренной ипотеки, обсуждать сделку еще рано.

Узнайте, какую максимальную сумму кредита готов предоставить покупателю банк и соотнесите ее со стоимостью вашей квартиры. Также обратите внимание на актуальность одобрения — оно действует около 3-х месяцев.

Шаг 5. Подпишите предварительные документы (не обязательно)

Если вы уже договорились о продаже, то можете закрепить свое соглашение с покупателем на бумаге. Это нужно, чтобы одна из сторон не передумала в последний момент. По договоренности может быть подписано соглашение о задатке, соглашение об авансе либо предварительный договор купли-продажи.

Учтите, что предварительный договор должен полностью совпадать с тем, что будет подписан в банке. Рекомендуем обсудить все детали, а только потом подписывать документ.

Шаг 6. Подготовьте необходимые для оформления продажи документы

И покупателю, и банку важно получить от продавца документы по определенному перечню. При оформлении ипотеки он несколько шире, чем при обычной купле-продаже. Воспользуйтесь нашим списком, чтобы ничего не забыть:

- Паспорт продавца и супруга (супруги).

- Свидетельство о браке.

- Документы, устанавливающие право собственности. Это могут быть договора купли-продажи, обмена или дарения, а также свидетельство об унаследовании.

- Документы, подтверждающие право собственности. Это будет либо выписка из Росреестра с данными собственниками, либо свидетельство о госрегистрации.

- Документы БТИ: экспликация и поэтажный план. Они нужны, чтобы банк и покупатель убедились, что в квартире нет незаконных перепланировок.

- Единый жилищный документ или выписка из домовой книги. Эти документы бесплатно выдаются в день обращения собственника с заявлением в МФЦ или инженерную службу.

- Справка об отсутствии долгов по коммуналке и копия финансового лицевого счета. Для этого нужно погасить все долги, собрать квитанции на оплату и обратиться за копией финансового лицевого счета.

- Водительское удостоверение или справки, которые подтверждают дееспособность.

- Согласие супруга (супруги) на продажу квартиры, которое заверено нотариусом. Это необходимо, если квартира куплена во время брака и стала совместной собственностью супругов.

- Разрешение опеки. На случай, если в числе собственников квартиры есть дети или в ней зарегистрированы несовершеннолетние, находящиеся под опекой или попечительством.

- Выписка из ЕГРН, подтверждающая отсутствие арестов и обременений. Ее можно круглосуточно заказать в сервисе ЕГРН.Реестр. Полная выписка стоит 350 рублей и заверена ЭЦП Росреестра.

В ряде случаев могут понадобиться дополнительные документы. Например, если вы сдаете квартиру в аренду, то нужно будет предоставить договор об аренде. Это даст банку и покупателю возможность убедиться, что временных жильцов можно выселить в кратчайшие сроки.

Шаг 7. Проведите оценку квартиры

Чтобы продать квартиру по ипотеке, ее нужно оценить. Это делается, чтобы узнать, по какой стоимости банк сможет быстро ее продать, если заемщик перестанет платить. Самостоятельно назначить цену, как при размещении объявления, уже не получится. Оценивать должен специалист, который, в идеале, одобрен банком, — оценщик.

Отчет оценщика стоит в среднем 3-5 тыс. рублей. Обычно этот расход на себя берет покупатель, но вы можете оплатить оценку сами или поделить пополам. Предоставьте оценщику технический паспорт, правоустанавливающие и правоподтверждающие документы, а также паспорт. Также оценщик может попросить фотографии жилья или доступ в квартиру, чтобы оценить ее состояние.

Подготовка отчета занимает около недели.

Шаг 8. Передайте документы для оформления кредита

Соберите все документы и передайте их в банк с покупателем. На этом этапе ваше присутствие не обязательно. Банк изучит документы в течение 3-7 дней, после чего даст согласие на выдачу кредита или откажет в его предоставлении на конкретно вашу квартиру.

На этом же этапе банк подготовит документы для оформления сделки: заявления, анкеты, соглашения и сам договор купли-продажи.

Шаг 9. Подпишите договор купли-продажи

Обычно при ипотеке договор готовит сам банк, но при желании вы можете обратиться в юридическую компанию или составить его самостоятельно. Важное отличие от обычного договора в том, что в ипотечном есть указание на то, что квартира приобретается с привлечением средств кредита.

В договоре должна быть информация, которая поможет точно идентифицировать квартиру: город, улица, номер дома и квартиры, кадастровый номер, квадратура. Также в документе указывается цена квартиры и ее часть, которая будет покрыта ипотекой, срок для погашения кредита и отметка о том, что банк становится залогодержателем данной квартиры.

Банк выберет дату, в которую пригласит вас и покупателя для подписания документов.

Шаг 10. Проведите расчеты с покупателем

Как правило, передача денег продавцу происходит через банковскую ячейку. Покупатель кладет туда свой взнос, а банк добавляет согласованную сумму.

Вам нужно будет составить расписку о получении оплаты в полном объеме и сохранить ее до того, как квартира будет переоформлена на покупателя. После окончания процедуры отдайте бумагу покупателю, а себе заберите ключи от ячейки.

Шаг 11. Оформите передачу права собственности

Переход квартиры в собственность покупателя нужно зарегистрировать. Для этого в Росреестр направляется договор купли-продажи, кредитный договор, отчет об оценке, свидетельство о праве собственности продавца и иные документы. Покупателю нужно будет заплатить 2 000 рублей в виде пошлины за регистрацию права собственности.

Направить пакет документов можно лично – посетив Росреестр, через МФЦ, почтой или в электронном порядке. После приема документов заявителю выдадут расписку с перечислением всех поданных бумаг и указанием на то, что они переданы в регистрирующий орган.

Зарегистрировать переход права в общем случае должны в течение семи рабочих дней. Итогом всей процедуры станет выписка из ЕГРН, которая подтверждает вступление нового собственника в права. Вместе с ней покупателю выдадут договор купли-продажи с отметкой о регистрации права собственности и ипотеки.

Шаг 12. Оформите акт приемки-передачи и заберите деньги

Факт подписания этого акта означает, что вы передали квартиру, а покупатель ее принял и не имеет никаких претензий. После этого покупатель отдаст вам ключ от банковской ячейки. А вы в свою очередь должны передать ему расписку о получении оплаты и отдать ключ от квартиры.

Продажа квартиры через ипотеку не сильно сложнее обычной. А участие банка в сделке дает продавцу дополнительные гарантии безопасности. Воспользуйтесь нашей пошаговой инструкцией, чтобы грамотно провести процедуру без участия риэлторов.

Шаг 13. Заплатите налог с дохода от продажи

Продавец должен задекларировать доход от продажи квартиры и заплатить с него НДФЛ 13 %. Налог и декларацию с вас не потребуют, если проданная квартира соответствует одному из условий:

- Вы купили ее до 1 января 2016 года и владели жильем три года или дольше;

- Вы купили ее после 1 января 2016 года и владели квартирой пять лет или дольше (срок может меняться по инициативе субъекта РФ, а также для единственного жилья).

Как получить имущественный вычет на квартиру

Если освобождение от НДФЛ для вас не предусмотрено, вы можете уменьшить доход от продажи квартиры на сумму расходов на ее покупку или на имущественный вычет — 1 млн рублей. Считайте сами, что для вас лучше. Если у вас нет подтверждающих расходы документов или квартира обошлась вам дешевле миллиона, лучше просто заявить вычет.

Как оформить покупку ипотечной квартиры с обременением – рассказывает юрист

Огромная популярность ипотеки привела к тому, что большая часть покупок на рынке недвижимости совершается именно в кредит. Через некоторое время часть заемщиков выставляет свои квартиры, находящиеся в залоге у банков, в продажу. Что нужно знать Покупателю таких квартир? Какие особенности оформления у таких сделок? Мы обратились за комментариями к специалисту.

О том, как правильно и безопасно купить ипотечную квартиру у собственника порталу КВАРТИРА-БЕЗ-АГЕНТА.ру рассказала Марина Клепко, партнер Юридической компании «Неделько и партнеры».

В нашей российской действительности все чаще возникают ситуации, когда на продажу выставляются квартиры с ипотечным обременением. Т.е. собственник квартиры когда-то купил ее с использованием банковского ипотечного кредита, еще не выплатил весь долг, но по тем или иным причинам решил продать квартиру. Учитывая, что степень закредитованности российского населения постоянно растет (судя по публикуемой статистике), объем ипотечных квартир в продаже будет также расти.

Здесь я расскажу, какие существуют безопасные варианты купить такую квартиру и о чем нужно помнить покупателю, чтобы не остаться и без жилья, и без денег.

Порядок покупки ипотечной квартиры – особенности оформления

Существует два наиболее распространенных варианта покупки ипотечных квартир.

Вариант №1

Покупатель дает продавцу некую сумму для погашения остатка долга по ипотечному кредиту. Продавец погашает кредит полностью, снимает ипотеку в Росреестре и продает уже не обремененную квартиру покупателю.

Со стороны все выглядит легко и просто. Но этот вариант хорош только для продавца, а для покупателя он совсем не идеален. Согласно предложенной схеме получается, что покупатель расстается с частью своих денег (той самой, которую передает продавцу для погашения ипотечного кредита) еще не подав документы на регистрацию сделки в Росреестр.

Если продавец окажется недобросовестным, потратит полученные деньги не на погашения кредита, а на другие цели, покупатель может остаться и без денег и без квартиры, т.к. залог (ипотека) не будет прекращен и оформить право собственности на квартиру не получится даже в судебном порядке. Более того, недобросовестный продавец может погасить долг переда банком, снять ипотечное обременение, но продать квартиру не покупателю, а другому лицу (например, по более высокой цене).

В обоих этих случаях покупателю остается только требовать возврата своих денег от продавца, зачастую действуя через суд. А учитывая оперативность работы нашей судебной системы и механизм взыскания долгов через службу судебных приставов, этот процесс может затянуться на годы.

Можно было бы вообще отказаться от такого варианта покупки ипотечной квартиры, но, к сожалению, некоторые банки (у которых эта квартира в залоге) готовы работать только по такой схеме. Покупателю приходится с этим мириться и выискивать пути снижения своих рисков в подобных сделках. Как это сделать?

Чтобы купить у собственника квартиру с ипотечным обременением по этой схеме, я советую покупателям придерживаться следующего алгоритма минимизации рисков:

- В первую очередь нужно узнать сумму долга продавца квартиры по ипотечному кредиту и соотнести эту сумму со стоимостью квартиры. При этом полагаться следует не только на слова продавца, я рекомендую потребовать у него справку из банка с указанием суммы остатка задолженности по ипотеке. Если остаток значительно (более 40-50%) ниже стоимости квартиры, то Ваши риски разумны.

- Важно до передачи денег продавцу подписать договор купли-продажи квартиры. Не предварительный договор, а именно Договор купли-продажи квартиры. В договоре нужно четко указать на целевое использование переданных денежных средств – погашение ипотечного кредита. Также в условиях договора нужно установить для продавца сроки погашения кредита и сроки прекращения ипотеки, установить жесткую финансовую ответственность продавца за использование полученных денежных средств.

- Оставшуюся сумму, подлежащую передаче продавцу, заложить в ячейку или оплатить с использованием банковского аккредитива и указать в качестве документов в условиях доступа к ячейке (или исполнения аккредитива) помимо Договора купли-продажи квартиры с отметкой Росреестра о регистрации, Выписку из ЕГРН на квартиру, в которой в качестве правообладателя указан покупатель и обременение в виде ипотеки отсутствует.

- При расчетах наличными нужно по каждой сумме взять от продавца отдельную расписку о получении денежных средств, и предусмотреть прозрачный механизм получения данных расписок от продавца.

- Согласовать понятную и прозрачную схему прекращения ипотеки. Схема будет зависеть от ипотечного банка. Некоторые банки выдают документы для погашения ипотеки или направляют заявление о погашении ипотеки и снятии залога в Росреестр сразу в день погашения кредита, а некоторым банкам на это требуется 2-3 недели. Покупателю нужно самостоятельно отслеживать этот вопрос, напрямую коммуницировать с банком.

- Сразу после подписания Договора купли-продажи желательно направить в Росреестр заявление о регистрации сделки, даже если ипотека еще не погашена. Если банк не позволяет снять залог и прекратить ипотеку оперативно, покупателю придется спустя несколько дней приостановить регистрацию сделки в Росреестре по отдельному заявлению (т.к. пока ипотека не погашена, вы не сможете зарегистрировать право собственности). Но в любом случае ваши документы по сделке уже будут находиться в Росреестре. Если продавец окажется недобросовестным и, погасив ипотеку, захочет продать квартиру третьему лицу в обход договоренности с вами, Росреестр не должен регистрировать такую сделку, т.к. в отношении данной квартиры уже подано другое заявление, которое еще не рассмотрено (регистрация по которому приостановлена по вашему заявлению).

Таким образом, несмотря на то, что Вариант №1 не идеален для оформления покупки у собственника ипотечной квартиры, все же при соблюдении определенных правил вы сможете максимально снизить свои риски и купить именно ту квартиру, которая вам понравилась, несмотря на юридические сложности.

Вариант №2

Этот вариант оформления сделки более сложен в исполнении и затянут по времени. Практика показывает, что риэлторы (во всяком случае, в Москве) будут предлагать вам Вариант №1, как более оперативный и простой. Но Вариант №2, безусловно, более безопасен для покупателя. К сожалению, не все банки, которые удерживают ипотечную квартиру в залоге, готовы работать по этой схеме покупки.

Смысл этого варианта заключается в том, что вы становитесь собственником квартиры с сохранением ипотеки в пользу банка. В процессе проведения сделки, уже после того, когда вы стали собственником, ипотека прекращается продавцом, и вы становитесь собственником квартиры, необремененной ипотекой. Как это происходит?

Итак, вы заключаете Договор купли-продажи. На момент подписания договора квартира находится в залоге у банка. Банк-залогодержатель дает свое письменное согласие на отчуждение квартиры с сохранением ипотеки. При этом, при подписании договора оформляется два аккредитива (или две ячейки):

- в пользу банка – на сумму для погашения остатка по текущей ипотеке (деньги, которые передаются банку в счет погашения остатка долга продавца);

- в пользу продавца-собственника – на разницу между стоимостью квартиры и суммой остатка его долга по ипотеке (деньги, которые забирает продавец за проданную квартиру).

После регистрации права собственности на ваше имя, первый аккредитив (или ячейка) исполняется в пользу банка, долг полностью погашается, залог снимается, ипотека прекращается. В результате вы получаете квартиру без обременения.

А теперь – подробнее.

Для реализации этой схемы приобретения квартиры с ипотечным обременением покупателю нужно помнить о следующих ключевых моментах:

- Нужно узнать сумму долга продавца квартиры по ипотечному кредиту и соотнести эту сумму со стоимостью квартиры. При данном варианте это также важно для оценки ваших рисков.

- При подписании Договора купли-продажи проверить наличие письменного согласия ипотечного банка на отчуждение квартиры (оставить копию согласия для себя).

- Важно грамотно определить условия исполнения аккредитивов (или условия доступа к банковским ячейкам). По первому аккредитиву (или ячейке) получение денег происходит на основании зарегистрированного договора. При этом ипотека (залог на квартире) еще существует. А по второму аккредитиву (или ячейке) важно указать на передачу денег продавцу только при наличии Выписки из ЕГРН на квартиру, где указано, что вы собственник, а ипотечное обременение отсутствует.

- Учитывая, что банк может погасить кредит досрочно только при наличии соответствующего заявления заемщика, важно на сделке убедиться, что такое заявление о досрочном погашении ипотечного кредита подано продавцом (копию заявления желательно оставить себе).

- В Договоре купли-продажи также нужно указать на целевое использование переданной первой суммы денежных средств – погашение ипотечного кредита, установить для продавца сроки погашения кредита и прекращения ипотеки (снятия залога с квартиры), а также установить жесткую финансовую ответственность продавца за использование полученных денежных средств. В самом договоре нужно указать на наличие обременения квартиры в пользу банка на дату заключения сделки.

- При расчетах наличными через ячейки важно по каждой сумме взять от продавца отдельную расписку о получении денег за квартиру, и заранее предусмотреть прозрачный механизм получения этих расписок от продавца.

Таким образом, несмотря на кажущуюся сложность Варианта №2, этот способ приобретения ипотечной квартиры при грамотном сопровождении сделки может обеспечить вам возможность купить квартиру из-под залога банка на безопасных условиях.

Здесь я показала только общий порядок проведения сделок с ипотечными квартирами. Безусловно, результат будет зависеть от деталей и грамотной подготовки сделки.

Сопровождение сделки опытным юристом снижает риски ВСЕГДА (особенно для Покупателя квартиры).

Услуги профильных юристов по недвижимости можно найти ЗДЕСЬ.

Правила подготовки и проведения сделки купли-продажи квартиры – на интерактивной карте ПОШАГОВОЙ ИНСТРУКЦИИ (откроется во всплывающем окне).