Образец заполнения платежного поручения по требованию ИФНС

С 1 января 2022 г. платежные поручения по налоговым платежам в бюджет нужно оформлять по новым правилам. Расскажем, как заполнить документ и приведем образец заполнения платежного поручения по требованию ИФНС.

Новые требования к платежкам с 2022 года

С нового года изменится сразу несколько реквизитов в налоговой платежке (письмо ФНС № КЧ-4-8/16504 от 08.10.2020):

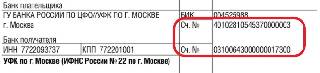

- в поле 13 «Банк получателя» после названия банка следует указывать наименование соответствующего счета Казначейства (через знак «//»);

- будут указываться новые значения в поле 14 «БИК»;

- в ранее не заполнявшееся поле 15 «Сч.№» вносится номер банковского счета получателя;

- в поле 17 «Сч.№» указывают новые счета получателя.

В приложении к письму ФНС № КЧ-4-8/16504 можно найти новые реквизиты всех территориальных органов Федерального казначейства с указанием полей платежного поручения, в которые они вносятся. До 01.05.2022 г. устанавливается так называемый «переходный период», во время которого налогоплательщикам еще разрешается применять как новые, так и старые счета, но лучше указывать актуальные реквизиты уже с 1 января 2022 года.

Прочие реквизиты платежного поручения

Реквизиты получателя платежа, помимо указанных выше, включают:

- ИНН, КПП налоговой инспекции;

- наименование территориального УФК, а в скобках – наименование и номер ИФНС, которая является администратором соответствующего платежа.

Обязательны к заполнению поля платежного поручения, в которых отражаются реквизиты плательщика:

- ИНН, КПП для организаций, ИНН для ИП,

- наименование компании, ФИО предпринимателя;

- номер расчетного счета,

- БИК и корсчет банка.

В поручении в соответствующих полях указывается его порядковый номер, дата и сумма (цифрами и прописью).

Платежное поручение: требование налоговой получено – какие реквизиты заполнять

Платежное требование ИФНС содержит информацию о суммах недоимки по налогу, пеней, начисленных на момент направления требования, а также о сроке исполнения требования налогоплательщиком. Если в требовании не указан срок его исполнения, перечислить задолженность необходимо в течение 8 дней со дня получения документа (п. 4 ст. 69 НК РФ).

Заполнение платежного поручения по требованию ИФНС имеет свои особенности.

Необходимо правильно указать коды: 20-значный КБК (поле 104) и состоящий из 8 или 11 знаков ОКТМО (поле 105). Следует учитывать, что для налогов, пеней и штрафов применяются разные КБК – актуальные коды можно найти на сайте ФНС, кроме того, КБК будет указан в самом требовании. КБК на 2022 год утверждены Приказом Минфина № 99н от 08.06.2020. Код территории ОКТМО тоже указывается в требовании. Также его можно найти по адресу налогоплательщика – на сайте ФИАС.

Следующие поля отражают непосредственно реквизиты документа:

- В поле 106 указывается буквенный код основания платежа «ТР» – требование налоговиков о погашении задолженности. С 1 октября 2022 г. вместо данного кода нужно будет указывать другой код – «ЗД» (погашение задолженности по истекшим периодам).

- Срок уплаты, указанный в требовании, отражают в поле 107 в формате вида «дд.мм.гггг». Если срок не указан, ставится «0».

- Поля 108 и 109 отведены соответственно для указания номера и даты требования. С 01.10.2022 г. номер требования в поле 108 будет указываться по-новому, а именно в формате «ТР0000000000000», где вместо нулей прописывается номер документа.

- Еще один реквизит, который следует указать в платежке – код УИН (поле 22). Это уникальный идентификатор начисления, который состоит из 20-25 цифр и присваивается требованию налоговиками. Если такого кода в требовании нет, нужно поставить в данном поле «0».

Платежное поручение – пени по требованию ИФНС

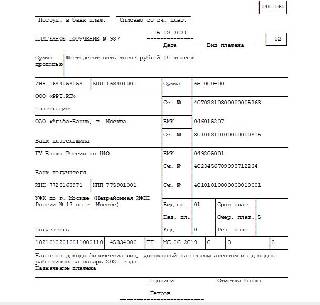

В качестве наглядного образца приведем пример заполнения в 2022 году платежки на уплату пеней по требованию, выставленному налоговиками.

Образец платежного поручения по требованию ИФНС

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как заполнить платежное поручение по пеням в 2022 году

Заполнение платежки по пени в ИФНС имеет ряд особенностей, отличающих этот процесс от процедуры заполнения платежного документа по налогам. Подробности — в нашем материале.

- Бланк платежного поручения на уплату пеней + ВИДЕО

- Образец платежного поручения на уплату пеней с 2022 года

Общие правила заполнения платежки по налоговым пеням

Предназначенные для уплаты в адрес ИФНС пени — это сумма, формирующаяся в результате более поздней уплаты налогов в бюджет по сравнению с установленными для этого сроками (п. 1 ст. 75 НК РФ). Перечисляются они в ту же инспекцию, куда уплачиваются соответствующие налоги.

Документ на уплату пеней оформляется по тем же принципам, что и на сам налоговый платеж, но с рядом нюансов. Так же как и для платежа по налогам, в него вносятся:

- название, ИНН, КПП и банковские реквизиты плательщика;

- название, ИНН, КПП и банковские реквизиты налогового органа;

ВНИМАНИЕ! С 01.05.2022 года обязательно к заполнению поле №15 «номер банковского счета». Кроме того изменились казначейские счета. Период с 01.01.2022 по 30.04.2022 – переходный, то есть в это время работают как старые, так и новые реквизиты. Подробности см. здесь.

- очередность платежа, КБК, ОКТМО, основание для уплаты;

- назначение платежа.

Со своими особенностями при уплате пеней отражаются:

- Очередность платежа. Ее выбор будет зависеть от основания, по которому происходит оплата.

- КБК. Основной набор цифр для пеней всегда схож с применяемым для налога, по которому платятся пени, но знаки 14–17 — это обязательно 2100, указываемые только для пеней.

- Основание платежа. Здесь не всегда бывает достаточно основания для уплаты (их для пеней несколько). Могут потребоваться данные о периоде, за который делается платеж, и документе, по которому производится оплата.

- Назначение платежа. Указывается, что уплачиваются пени и по какому именно налогу, также может возникнуть необходимость в иных сведениях.

Правила оформления платежных поручений на уплату пеней по налогам с 2017 года применяются также в отношении страховых взносов, подчиняющихся НК РФ. Но при уплате пеней по взносам на травматизм, оставшимся в ведении ФСС, тоже придется учесть ряд особенностей.

Нюансы внесения данных в поля «Основание платежа» и «Налоговый период» в платежке

Основание платежа, указываемое в платежном документе по пеням, зависит от того, добровольно или по документу, оформленному в ИФНС, он делается:

- О добровольности платежа будут свидетельствовать буквы ЗД, проставляемые в поле 106. Их наличие позволяет не вносить иные отметки, связанные с основанием платежа (о периоде оплаты, номере и дате документа), и ограничиться проставлением в предназначенных для них полях (107–109) цифры 0. Если же уплачиваемую сумму можно привязать к определенному налоговому периоду, то в поле 107 можно сделать ссылку на него в формате МС.05.2022 или КВ.02.2021.

- Документы, оформляемые ИФНС в отношении пеней, делятся:

- На требование об уплате. По нему в поле 106 следует проставить буквы ТР, а в следующих за ним полях — срок уплаты, указанный в требовании (поле 107), номер требования (поле 108) и его дату (поле 109).

- Акт проверки. В отношении него в поле 106 появятся буквы АП и, так же как для требования, нужно будет проставить срок уплаты, указанный в акте, номер акта и его дату в строках 107–109.

По основанию платежа определится и очередность уплаты (письмо Минфина России от 20.01.2014 № 02-03-11/1603):

- при добровольном платеже следует поставить цифру 5;

- оплате по документу, оформленному ИФНС, — цифру 3.

Налоговый период, за который осуществляется оплата, может быть дополнительно указан и в назначении платежа.

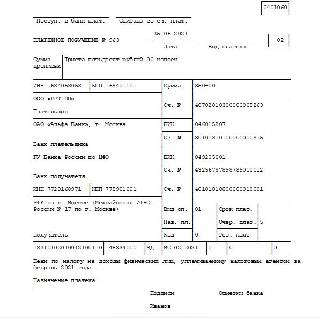

Образец платежного документа и его особенности для пеней по некоторым налогам

Ознакомьтесь с примером оформления платежного документа на уплату пеней.

Ниже рассмотрим некоторые моменты, которые следует учитывать при уплате пеней по определенным налогам.

Пени по НДФЛ

Образец платежки 2022 года на пени по НДФЛ, приведенный нами, создан для наиболее частого вида этих платежей — по пеням, уплачиваемым налоговым агентом добровольно. Напомним, что добровольная уплата пеней, сопровождающая доплату налога при уточнении ранее поданной отчетности, освобождает налогового агента от штрафа за неперечисление налоговых сумм в срок, если такая ошибка выявлена налоговым агентом до ее обнаружения налоговым органом (п. 2 ст. 123 НК РФ).

При формировании образца платежного поручения 2022 года на пени по НДФЛ, уплачиваемые в ответ на документ, выставленный ИФНС, придется выбрать иную очередность платежа, использовать другие шифры основания для уплаты и обязательно заполнить поля 107–109.

Также в образце платежки 2022 года на пени по НДФЛ помимо КБК, выбранного исходя из того, кто именно уплачивает налог, нужно обратить внимание на шифр в поле 101 в правом верхнем углу документа, где отражается статус составителя. В отношении НДФЛ он может быть таким:

- 02 — для налоговых агентов (организаций и частнопрактикующих лиц), уплачивающих удержанный у физлиц налог;

- 09, 10, 11, 12 — для соответственно ИП, нотариусов, адвокатов, самозанятых лиц;

- 13 — для обычных физлиц — плательщиков налога с задекларированных ими доходов.

Код 01, характеризующий плательщика-юрлицо в отношении налогов, перечисляемых им за себя, в платежке на пени по НДФЛ не применяется.

Пени по НДС

При оформлении в 2022 году платежного поручения на пени по НДС, напротив, код составителя 01 будет использоваться юрлицами существенно чаще, чем код 02, характеризующий налогового агента. ИП, работающие с НДС, будут ставить код 09, и использовать его они будут чаще, чем код налогового агента.

В остальном же оформление платежки на пени по НДС не будет отличаться от документа, создаваемого для пеней по НДФЛ.

Пени по взносам

Как уже упоминалось выше, составлять платежку 2022 года по пени по страховым взносам, регулируемым НК РФ, нужно по тем же правилам, что действуют для иных налоговых платежей, подчиняющихся Налоговому кодексу. Для обозначения статуса составителя такого документа юрлица будут использовать код 01, а ИП — 09 (при уплате взносов как за своих работников, так и за себя).

Особые правила потребуется соблюдать в отношении пени по взносам на травматизм, которые платятся в ФСС (т. е. использовать реквизиты соответствующего отделения фонда и КБК, начинающийся с цифр, отличных от цифр в КБК для налоговых платежей). Поля 106–109 в таком платежном документе всегда заполняют нулями (пп. 5, 6 приложения № 4 к приказу Минфина России от 12.11.2013 № 107н). При необходимости указать данные документа, на основании которого делается платеж, сведения о нем приводят в назначении платежа.

Платежный документ на перечисление пеней по налоговым платежам оформляется по тем же правилам, которые действуют для самого налогового платежа. Особым для пеней всегда будет КБК, в целом содержащий тот же набор цифр, что и для налога, в отношении которого платятся пени, но с характерным шифром 2100 на месте знаков 14–17.

Независимо от того, на каком основании (добровольно или по документу, выставленному налоговым органом) осуществляется уплата, в платежном поручении, в полях над назначением платежа обязательно будут указаны КБК, ОКТМО и вид основания для уплаты. При перечислении пеней по документу, выставленному ИФНС (требованию или акту проверки), в полях, соседствующих с отведенными для вышеуказанных кодов, появятся реквизиты этого документа.

Основание для уплаты предопределит код очередности платежа. Как и при перечислении налогов, при оформлении документа на пени следует внимательно отнестись к выбору статуса его составителя.

Образец заполнения платежки по НДФЛ

Платежное поручение по НДФЛ — это документ с распоряжением банку перечислить в бюджет налог. Ошибки в нем приведут к признанию платежа невыясненным.

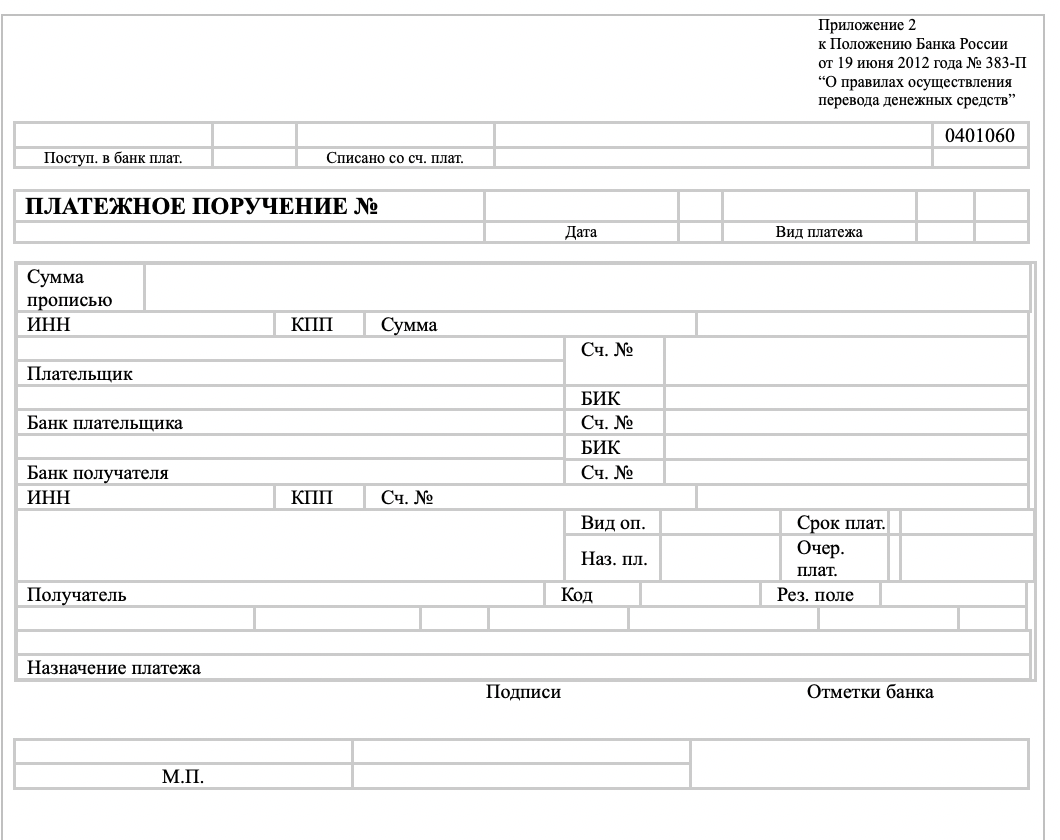

Чтобы деньги попали по назначению, необходимо правильно заполнить платежное поручение на перечисление обязательного платежа. Форма платежного поручения утверждена положением ЦБ РФ от 19.06.2012 № 383-П «Положение о правилах осуществления перевода денежных средств» (положение 383-П).

Порядок заполнения платежек на уплату налогов установлен приказом Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». В 2022 году Минфин опубликовал письмо от 11.06.2019 № 21-08-11/42596, в котором сообщил, что платежки по НДФЛ надо заполнять по-новому. Новые инструкции касаются заполнения поля 107. Так, если раньше разрешалось указать точную дату платежа, то теперь Минфин требует указывать лишь месяц. И это не все изменения в правилах перечисления в бюджет.

Оформление платежных поручений на перечисление налога с 01.01.2021

По-новому следует заполнять два реквизита получателя средств (органа Федерального казначейства) в платежных поручениях по перечислению в бюджет:

- В поле 15 — номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета — ЕКС). До 01.01.2022 это поле оставляли пустым.

- в поле 17 — новый номер счета территориального органа Федерального казначейства (ТОФК), с 01.01.2022 рекомендовано, с 01.05.2022 — обязательно.

Введен новый КБК для перечисления налога с доходов работника или учредителя, если они в течение года превысили 5 млн рублей.

Приказом Минфина от 14.09.2022 № 199н с 01.01.2022 изменен порядок внесения сведений о физлице-налогоплательщике. При отсутствии ИНН и УИН достаточно внести серию и номер паспорта или СНИЛС. Это относится к физлицам без статуса ИП. Порядок, как заполнить платежное требование по НДФЛ ИП, не изменился — предприниматель указывает присвоенный ему ИНН.

Кроме того, с 01.10.2022 применяется обновленный перечень оснований платежа при погашении задолженности за прошедшие периоды.

Основные положения

Уплата налога производится налогоплательщиком самостоятельно либо иным лицом за него (п. 1 ст. 45 НК РФ) в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями 46, 47, 48 НК РФ.

Правила заполнения

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в положении 383-П. Рассмотрим образец заполнения платежки и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

- поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то, помимо названия филиала или отделения контролирующего органа, следует указать сокращенное название органа Федерального казначейства;

- поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01»;

- поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению;

- поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше»;

- поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов;

- поле № 24 — назначение платежа, при задолженности по НДФЛ в нем пишут период, за который возникла задолженность;

- поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация или ИП в качестве налогового агента;

- поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 226). Специалисты ФНС (письмо от 14.10.2016 № БС-4-11/19528@) отмечают, что если каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода оформляют на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них;

- поле № 104. Указывается КБК. К этому полю подходите с особым вниманием, т. к. если допустить ошибку в коде, налоги (пени и штрафы) зачислят совершенно на другой вид платежа. В 2022 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты налога с зарплаты и пособий, и для уплаты его с дивидендов. При расчете налога с дивидендов резидента необходимо применять ставку в размере 13%. Если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15%;

- поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее;

- поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н;

- поле № 107. Как требуют правила заполнения платежек по НДФЛ, сформулированные Минфином в письме от 11.06.2019, в этом поле компания указывает период, за который платятся налоги, проставляется текущий месяц. Полный перечень возможных обозначений прописан в п. 8 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0». Налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока. Например, в соответствии с п. 6 ст. 226 НК РФ, для НДФЛ установлены следующие сроки уплаты:

- не позднее последнего числа месяца, в котором производились выплаты, при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде выплаты отпускных сотруднику;

- не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы работникам, доходов в натуральной форме. ООО перечисляет платеж не позднее дня, следующего за днем перечисления дивидендов;

Заполнение платежного поручения по НДФЛ

Подписывает платежку при отсутствии главного бухгалтера в организации только руководитель.

Заполнение платежки при оплате пеней

Рассмотрим образец платежки, как оплатить пени по НДФЛ в 2022 году при получении требования налогового органа. Порядок оформления документа отличается. Указываем другой КБК 182 1 01 02010 01 2100 110. В поле 107 прописываем период, за который образовалась задолженность.

В поле № 22 проставьте значение УИН, которое указано в требовании. Если кода УИН нет, в поле поставьте 0. В поле № 106 поставьте «ТР» (что означает «требование»). В поле 24 используйте такую формулировку, чтобы пояснить, что назначение платежа при уплате НДФЛ (пеня) — не добровольное погашение обязательств, а исполнение требования ФНС:

Коды бюджетной классификации (КБК)

НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 1000 110

Налог на доходы ИП «за себя»

182 1 01 02022 01 1000 110

Платеж физлица (не ИП)

182 1 01 02030 01 1000 110

Пени по НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 2100 110

Пени, которые платит ИП «за себя»

182 1 01 02022 01 2100 110

Пени, которые платит физлицо (не ИП)

182 1 01 02030 01 2100 110

Штрафы за неуплату НДФЛ налоговым агентом

182 1 01 02010 01 3000 110

Штраф по НДФЛ (ИП «за себя»)

182 1 01 02022 01 3000 110

Штраф по НДФЛ физлица (не ИП)

182 1 01 02030 01 3000 110

Приказом Минфина от 12.10.2022 № 236н с 01.01.2022 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

Платеж КБК Налог на доходы физлиц по повышенной ставке 15% 182 1 01 02080 01 1000 110 Пени по налогу по повышенной ставке 15% 182 1 01 02080 01 2100 110 Штрафы по налогу по повышенной ставке 15% 182 1 01 02080 01 3000 110 Материал по теме КБК по налогу на доходы физических лиц (НДФЛ) на 2022 год

Ошибки в платежном поручении по НДФЛ

Реквизиты платежного поручения заполняйте очень внимательно. Если вы допустите в них ошибку, ваш налог признают неуплаченным. Соответственно, придется заново перечислить сумму налога в бюджет и оплатить пени по НДФЛ (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

Но это не значит, что уплаченные суммы пропадут. Но иногда юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять требуемую сумму, чтобы избежать разбора с ИФНС.

К наиболее важным реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Ошибки в других реквизитах некритичны, т. к. деньги все равно поступят в бюджет. Ошибку исправляют уточнением платежа (п. 7 ст. 45 НК РФ).

Как заполнить платёжное поручение НДФЛ в 2022 году

С 1 января изменились правила обложения доходов НДФЛ в 2022 году: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц по новым правилам. В конце статьи — образец платёжного поручения НДФЛ в 2022 году с учётом всех изменений.

Новая ставка по НДФЛ в 2022 году

С 1 января 2022 года введена новая налоговая ставка по НДФЛ. Теперь доходы, превышающие 5 млн рублей, облагаются НДФЛ по ставке 15%.

Изменение коснулось таких доходов, как заработная плата, дивиденды, купонные доходы по облигациям и доходы из-за рубежа, от ценных бумаг, в том числе от их продажи, от предпринимательской деятельности и др. Исключение составляют доходы от продажи имущества — если продать квартиру более чем за 5 млн рублей, ставка НДФЛ всё равно останется 13%. В налоговую базу также не включаются страховые и пенсионные выплаты.

Не изменился и порядок обложения доходов, с которых удерживает НДФЛ налоговый агент. Если размер налоговой базы больше 5 млн рублей, то ставка 15% применяется только к части дохода, превышающей эту сумму.

Бывает так, что физическое лицо получает доход от нескольких работодателей, и размер каждой из выплат не превышает 5 млн рублей, а в сумме — превышает. В таком случае в конце года налоговая самостоятельно посчитает НДФЛ с общей суммы и направит уведомление налогоплательщику.

Граждане, которые сами декларируют доход, при расчёте налога не учитывают доходы, полученные от налоговых агентов. ФНС самостоятельно рассчитает общую сумму дохода и пришлёт налоговое уведомление.

Также изменилось обложение НДФЛ процентов по вкладам в банках. Теперь они облагаются налогом по ставке 13% с суммы, превышающей необлагаемый минимум. Он рассчитывается путём умножения 1 млн рублей на ключевую ставку Банка России на первое число налогового периода. При этом сам вклад и его возврат налогом не облагаются. Также не входят в налоговую базу проценты по всем рублёвым счетам, у которых ставка не превышает 1% годовых и по счетам эскроу.

Новые правила налогообложения процентов по вкладам действуют с 1 января 2022 года, но первый раз заплатить налог с их учётом нужно только в 2022 году.

Как заполнить платёжное поручение по НДФЛ в 2022 году

Заполняйте платёжку по НДФЛ с учётом следующих правил.

Статус плательщика заполняйте в зависимости от того, кем является плательщик: ИП в поле 101 должен вписать код 09 (при оплате НДФЛ за себя), а налоговый агент (ИП или организация) — код 02.

Поле 104 заполняйте с учётом изменений классификатора КБК на 2022 год. Для уплаты НДФЛ с зарплаты и вознаграждений по договорам ГПХ укажите код 182 1 01 02010 01 1000 110. А налог с дохода свыше 5 млн рублей считайте по ставке 15% и платите по новому КБК — 182 1 01 02080 01 1000 110.

В поле 105 впишите код ОКТМО в соответствии с действующим общероссийским классификатором.

В поле 106 отразите код «ТП», если платите НДФЛ в текущем расчётном периоде. Например, если в феврале перечисляете налог с январской зарплаты. Для пеней и штрафов действуют другие коды

В поле 107 укажите налоговый период по стандартным правилам. Например, если платите подоходный налог за январь 2022 года отразите: МС:01.2021.

Очерёдность перечисления для обычных платежек — код «15». Для налога по требованию используйте код «3». Поле 22 «УИН» заполняется, если платите налог или пеню по требованию. При заполнении платежки для текущих платежей в поле 22 проставьте «0».

Важно: с 1 октября 2022 года изменятся правила заполнения некоторых полей в платёжном документе.

В поле 106 «Статус налогоплательщика» нотариусы, адвокаты и главы КФХ будут указывать код «13», соответствующий статусу физлица.

В поле 106 «Основание платежа» появится код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Он заменит четыре устаревших кода:

«ТР» — погашение задолженности по требованию налоговой;

«АП» — погашение задолженности по акту проверки;

«ПР» — погашение задолженности по решению о приостановлении взыскания;

«АР» — погашение задолженности по исполнительному документу.

В связи с появлением нового кода основания платежа изменится порядок заполнения поля 109 «Дата документа — основания платежа». При применении кода «ЗД» в поле 106 необходимо указать в поле 109 дату одного из документов:

решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

решения о приостановлении взыскания;

исполнительного документа и возбуждённого исполнительного производства.

Новые реквизиты платёжных поручений в 2022 году

Кроме правил налогообложения, изменились и правила заполнения платёжного поручения по налогам и взносам. В платёжке по НДФЛ появился новый КБК — для повышенной налоговой ставки. Если доход одних сотрудников превышает 5 млн рублей, а других — нет, придётся заполнять два платёжных документа с разными КБК.

Доход физлица не превышает 5 млн рублей Доход физлица превышает 5 млн рублей КБК 182 1 01 02010 01 1000 110 КБК 182 1 01 02080 01 1000 110 Кроме того, с 2022 года действуют новые реквизиты территориальных отделений Федерального казначейства. Изменения в платёжке коснулись блока «Сведения о банке получателя»:

поле 13 — новый БИК банка получателя средств;

поле 14 — наименование банка получателя средств;

поле 15 — номер счёта банка получателя средств (номер банковского счёта, входящего в состав ЕКС);

поле 17 — номер казначейского счёта.

До 30 апреля 2022 года действует переходный период — в это время банки будут принимать и исполнять платёжные поручения со старыми и с новыми реквизитами. С 1 мая необходимо применять только новые реквизиты, иначе платёж попадёт в невыясненные. В этом случае налоговики пришлют налогоплательщику сообщение с требованием уточнить реквизиты платежа, на которое необходимо ответить до уплаты налога.

Новые реквизиты Федерального казначейства действуют для всех платёжных поручений по налогам и взносам.

Образец платёжного поручения в 2022 году с новыми реквизитами

Изменилась и форма расчёта налога 6-НДФЛ. Сдавайте расчёт 6-НДФЛ и другую отчётность в электронном виде с помощью веб-сервиса «Астрал Отчёт 5.0». Умный редактор отчётов поможет разобраться в заполнении новых форм, а список дел на главной странице напомнит о сроках сдачи.

Платежное поручение на уплату НДФЛ с зарплаты: образец на 2022 год

Как выглядит образец платежного поручения по НДФЛ в 2022 году? Какие особенности уплаты подоходного налога с заработной платы? Как заполнять поля зарплатной платежки по НДФЛ? Приведем образец заполнения платежного поручения на оплату НДФЛ в 2022 году.

Также советуем вам ознакомиться со статьей: «Бланк платежного поручения».

Направление денежных средств в бюджет

В 2022 году вовремя заполнить и сдать отчётность по НДФЛ недостаточно, если нужно, чтобы денежные средства на оплату подоходного налога были учтены в бюджете в соответствии с их назначением.

Для этого необходимо заполнить в ФНС платежное поручение согласно всем официальным требованиям. В противном случае организация и сам федеральное казначейство могут просто не увидеть перечисленных денежных средств. Тогда придется:

- уточнять все данные платежа;

- проверять реквизиты;

- искать допущенную ошибку.

Никто не говорит, что уплаченные суммы пропадут. Однако иногда юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять необходимую сумму, чтобы избежать неприятностей с отношениях с ИФНС.

Таким образом, оплата НДФЛ в 2022 году платежным поручением, которое сформировано по определенному образцу, требует пристального внимания, чтобы не допустить ошибку. Приведем бланк платежного поручения, которое в 2022 году юридические лица могут применять в целях перечисления НДФЛ.

Форма платежного поручения по НДФЛ образца 2022 года не приобрела изменений.

Форма платежного поручения приведена в Приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Платежное поручение на уплату налога следует заполнять по Правилам, которые установлены в Приложениях № 1, № 2, № 5 к Приказу Минфина России от 12.11.2013 № 107н.

Как зарплата облагается НДФЛ в 2022 году

Работодатель (в том числе, юридические лица) обязаны при выплате заработной платы исчислять с нее НДФЛ и выступать налоговым агентом, удерживая налог и перечисляя его в бюджет (п. 1 и п. 2 ст. 226 НК РФ). НДФЛ по общему правилу необходимо удержать при фактической выплате зарплаты работнику (п. 4 ст. 226 НК РФ).

Перечислить НДФЛ с зарплаты работника в бюджет нужно не позднее рабочего дня, следующего за днем ее выплаты (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ).

Что учесть при заполнении

Чтобы ответить на вопрос о том, как заполнить правильно платежное поручение по НДФЛ в 2022 году, чтобы денежные средства смогли дойти по назначению, нужно быть в курсе с некоторых нюансов:

- В строке 101 каждый заявитель должен указать собственный статус. Это может быть обычное физлицо (13) или налоговый агент (02). Если же это ИП за себя перечисляет налог, его статус – 09.

- Для строки 104 важно, кто именно платит налог и каков его статус: налоговый агент, физлицо либо коммерсант за себя.

- Если у организации есть обособленные подразделения, то налог необходимо перечислять по месту нахождения каждого из них (свои КПП, ОКТМО, другая ИФНС). С выплат по договорам гражданско-правового толка «обособки» тоже отчисляют НДФЛ по своим реквизитам. Аналогичный порядок установлен для коммерсантов с персоналом на патенте или вменёнке.

Изменения с 2022 года

С 01.01.2022 в платежке на перечисление налогов и страховых взносов нужно по-новому заполнять 2 графы, относящиеся к получателю средств — органу Федерального казначейства. С с октября 2022 следует применять обновлённый перечень оснований платежа при погашении задолженности за минувшие периоды. Кроме того, введён новый КБК для НДФЛ с доходов работника или учредителя, которые в течение года превысили 5 млн рублей.

ПОЛЯ 17 И 15

Это реквизиты получателя средств. Изменение в заполнении с 01.01.2021 связано с переходом на новые порядок казначейского обслуживания и систему казначейских платежей. Так:

- для поля 17 – новый номер счета территориального органа Федерального казначейства (ТОФК);

- для поле 15 – с января 2022 нужно указывать номер счета банка получателя средств (это номер банковского счета, входящего в состав единого казначейского счета – ЕКС).

Отметим, что до 2022 года при уплате налогов и взносов поле 15 оставляли пустым.

В январе-апреле 2022 года в поле 17 платежки можно как новый, так и прежний счет ТОФК. А с 01.05.2022 — только новый.

Есть и другие изменения в заполнении платежек с 1 января 2022 года.

Пример платежного поручения по НДФЛ-2021

Для того чтобы при заполнении уменьшить вероятность допустить неточность или ошибку, в первую очередь, стоит уточнить все реквизиты. Это можно сделать с помощью специального сервиса на официальном сайте ФНС России.

Второй вариант – взять памятку с реквизитами в налоговом органе или найти в интернете.

ПРИМЕР

Заполненное по всем правилам платежное поручение по НДФЛ образца 2022 года должно выглядеть так:

Как создать платёжку на уплату пени и штрафов в налоговую

Сколько видов налогов — столько пеней и штрафов и по ним. Для каждого вида нужна своя платёжка с особенными реквизитами. Реквизиты будут зависеть даже от того, добровольно вы собрались платить штрафы и пени или нет.

Эльба готовит платёжки по пени и штрафам автоматически, если в раздел Письма пришло требование на их уплату. Вы увидите в открытом требовании кнопку «Оплатить или скачать платёжки».

Если налоговая вдруг прислала требование на бумаге, или вы хотите покончить с хвостами добровольно, не дожидаясь требования, создайте платёжку сами в Эльбе из раздела «Платёжки» → «Уплата штрафа, пени в бюджет». Разберём, как заполнить поля платёжки.

Причина оплаты

Первым делом укажите, что оплачиваете: штраф или пени. Если налоговая начислила пени или штрафы по разным налогам и сборам, для каждого потребуется отдельная платёжка.

Вид налога или взноса

Теперь ответственный шаг — за что платим. Заполните поле «Вид налога или взноса» — по нему Эльба определит КБК.

Если у вас есть справка о состоянии расчётов или требование, посмотрите вид налога или взноса в колонке «Наименование налога, сбора» и выберите его в Эльбе. Если штраф или пени увидели в выписке операций по расчётам с бюджетом, название налога или взноса ищите над таблицей с расчётами.

КБК в платёжке должен совпадать с КБК в требовании, можете сверить. КБК в справке о состоянии расчётов или в выписке будет на пару цифр отличаться от КБК, который подставит Эльба. Это не ошибка, Эльба заполняет КБК правильно. Дело в том, что в справке и выписке налоговая указывает общий КБК для определённого вида налога или взносов. А вам нужен конкретный КБК, который отражает, что уплачиваете: налог, пени или штраф. Так для фиксированной части страховых взносов по пенсионному страхованию в справке и выписке указывается КБК 182 1 02 02140 06 0010 160, а для уплаты пеней нужен КБК 182 1 02 02140 06 2110 160.

ОКТМО

Код ОКТМО и код отделения ИФНС, ПФР или ФСС Эльба заполнит автоматически по данным из раздела «Реквизиты». Но не лишним будет сверить их с кодами, которые указаны в требовании или другом документе, из которого вы узнали о штрафе или пенях. Особенно важно проверить реквизиты, если недавно сменили адрес регистрации или платите НДФЛ в разные инспекции.

Для некоторых платежей нужно указать систему налогообложения. Эльба заполнит ее автоматически по данным в разделе «Реквизиты». Проверьте заполнение этого поля, если недавно сменили систему налогообложения. Возможна ситуация, когда в реквизитах уже указана новая система налогообложения, а требование пришло по старой.

Основание платежа

В основании платежа укажите:

- «Есть требование ИФНС или ПФР», если платите по требованию.

- «Есть акт проверки», если платите по акту. Появятся поля для заполнения номера и даты документа — перепишите их из требования или акта.

- Если увидели штраф или пени в личном кабинете на сайте налоговой или сверке, выберите «Нет требования или акта, уплачиваю добровольно».

Это самые распространённые основания для платежа, но может случиться так, что ни один из них не подойдёт для вашей ситуации. Тогда создать или отредактировать платёжку стоит в интернет-банке или на сайте налоговой. Вот страница для ИП, а вот — для ООО.

Сумма, дата и назначение платежа

Осталось указать сумму и дату платежа. Назначение платежа Эльба заполнит автоматически. Вот и всё, платёжка готова! Нажмите «Оплатить или скачать», чтобы перейти к оплате, или «Сохранить», чтобы вернуться к оплате позднее.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Статья актуальна на 20.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

.png)

.png)

.png)

.png)