Расчет взаимозачетом: существенные условия

Покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки. Если соглашением сторон порядок и форма расчетов не определены, то расчеты осуществляются платежными поручениями . Таким образом, формой расчета по договору поставки является прямая оплата. Необходимо отметить, что абсолютное большинство возмездных договоров предусматривает данную форму расчета в качестве основной.

В то же время предусмотрена и такая форма прекращения обязательства, как зачет встречного однородного требования. На практике данная форма расчета часто встречается, однако условия о ее применении сторонами не всегда формулируются в соответствии с требованиями ст. 381 ГК. Согласно данной норме обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны .

Таким образом, зачет возможен при одновременном наличии следующих условий:

1) четкое согласование содержания двух конкретных зачитываемых обязательств;

2) однородность встречных требований (например, их денежный характер);

3) наступление срока исполнения обоих встречных обязательств (либо срок которых не указан или определен моментом востребования);

4) письменное заявление одной стороны о зачете.

В случае несогласования содержания зачитываемых обязательств (состава и размера денежных обязательств), равно как и в случае отсутствия письменного заявления о зачете, требование об оплате товара деньгами (обычный способ расчета) будет правомерным. Иными словами, указание в договоре данного права (зачета) не обязывает стороны провести зачет, поскольку не свидетельствует о волеизъявлении стороны. В любом случае зачет производится также и на основании нормы закона — ст. 381 ГК.

Пример 1

В экономический суд обратилось ООО «А» (поставщик, истец) с исковым заявлением о взыскании с ООО «Б» (покупатель, ответчик) задолженности за поставленный товар.

Рассматривая дело, суд установил следующее.

Между сторонами был заключен договор строительного подряда. По нему потребовалось поставить материалы. С этой целью стороны заключили договор поставки.

При этом в договоре поставки стороны предусмотрели единственное условие об оплате товара: по соглашению сторон расчеты с поставщиком за поставленный товар будут произведены покупателем по актам выполненных работ (форма С-3а «Справка о стоимости выполненных работ», форма С-2б «Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ») на условиях взаимозачета (задолженность за поставленный товар будет погашена за счет встречной обязанности поставщика оплатить выполненные работы), не противоречащих действующему законодательству.

Истец исполнил договор поставки, передав по ТН товар ответчику, однако зачет произведен не был.

Покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, которые предусмотрены договором поставки. Если соглашением сторон порядок и форма расчетов не определены, то расчеты осуществляются платежными поручениями .

По мнению ответчика, договор поставки не предусматривает иного способа оплаты, кроме взаимозачета, от проведения которого истец уклонялся. Из договора не следует, что взаимозачет необходимо проводить по конкретным актам выполненных работ.

Кроме того, ответчик полагал, что суд должен разрешить судьбу поставленных материалов, так как работы были выполнены и объект введен в эксплуатацию, что свидетельствует об использовании истцом материалов в ходе выполнения работ.

Ответчик не представил суду доказательств наличия обязательств истца перед ответчиком, предъявления требований к поставщику и оснований для проведения взаимозачета в соответствии с условиями договора поставки.

Однако, как отметил суд, отсутствие оснований для взаимозачета не означает, что приобретенный ответчиком в собственность товар не подлежит оплате.

Доводы ответчика о том, что расчет по договору поставки может быть осуществлен исключительно на условиях взаимозачета, так как это предусмотрено договором, признаны судом не соответствующими законодательству. Обязанность ответчика оплатить товар следует не только из условий договора поставки, но и из общих норм гл. 30 ГК и норм, регулирующих отношения по поставке.

С учетом изложенного иск удовлетворен в полном объеме.

Решение обжаловано в апелляционном и кассационном порядке, но оставлено в силе.

Дополнительно кассационная инстанция признала безосновательными ссылки ответчика на неразрешение экономическим судом вопроса о судьбе поставленных по договору материалов, использованных при строительстве объекта по договору строительного подряда. В предмет доказывания и исследования по спору о поставке товара и его оплате данный вопрос не входит .

Таким образом, для зачета необходимо заявление одной из сторон обязательства. Такое заявление является односторонней сделкой .

Следует отметить, что разновидностью взаимозачета является и двусторонняя сделка — соглашение сторон о прекращении обязательств взаимным зачетом. Как свидетельствует судебная практика, учитывая принцип свободы договора , такой зачет по соглашению сторон можно проводить и в отношении неоднородных обязательств или обязательств с ненаступившими сроками исполнения.

Пример 2

В экономический суд обратилось ИООО «Р» (лизингополучатель, истец) с иском к СООО «В» (лизингодатель, ответчик) об установлении факта ничтожности акта зачета взаимных требований.

Как следует из материалов дела, между истцом и ответчиком заключен договор финансовой аренды (лизинга), по которому ответчик обязался приобрести у истца на условиях договора объекты недвижимости и предоставить их ему же (истцу) в лизинг.

Перед этим стороны заключили несколько договоров купли-продажи недвижимого имущества, по условиям которых ответчик обязался приобрести недвижимое имущество (недвижимость) с целью его последующей передачи в финансовый лизинг истцу.

В договоре лизинга стороны согласовали понятие предмета лизинга, перечислив объекты недвижимости, указанные в договорах купли-продажи недвижимости.

Договор лизинга содержал условие о том, что обязательства истца по уплате лизинговых платежей могли быть прекращены путем зачета встречных однородных требований, возникших между истцом и ответчиком по договорам купли-продажи недвижимости.

Объекты недвижимости были переданы ответчику по актам приема-передачи имущества.

В части оплаты стоимости объектов недвижимости сторонами достигнуто соглашение о зачете встречных требований — обязательств истца по договору лизинга и обязательств ответчика по договорам купли-продажи, о чем составлен двусторонний акт зачета взаимных требований.

По акту зачета сторонами произведен зачет по следующим обязательствам:

— задолженность истца перед ответчиком по лизинговым платежам, арендной плате за землю и земельному налогу; пеням за несвоевременное исполнение обязательств по уплате лизинговых платежей; судебным расходам;

— задолженность ответчика перед истцом по договорам купли-продажи недвижимости (выплате истцу стоимости приобретенной недвижимости).

После завершения ответчиком расчетов по договорам купли-продажи недвижимости стороны подписали акт сверки, согласно которому подтвердили отсутствие задолженности между ними. Однако истец, руководствуясь ст. 167, 169, 381 ГК, обратился в экономический суд с иском об установлении факта ничтожности акта зачета, совершенного с ответчиком.

Оспаривая акт зачета, истец указал, что обязательства между сторонами не являются однородными и срок исполнения обязательств ответчиком по уплате основного долга по договорам купли-продажи на момент проведения зачета не наступил.

Суд первой инстанции установил факт ничтожности акта зачета исходя из того, что при проведении зачета обязательств истца не соблюден принцип однородности, а также исходя из того, что срок для исполнения обязательств ответчика по оплате объектов недвижимости на дату проведения зачета не наступил.

Апелляционная инстанция согласилась с выводами суда первой инстанции.

Судебная коллегия по экономическим делам Верховного Суда пришла к выводу о неправильном применении судебными инстанциями норм материального права в результате неправильного толкования п. 1 ст. 381 ГК в связи со следующим.

Сделка является недействительной по основаниям, установленным ГК либо иными законодательными актами, в силу признания ее таковой судом (оспоримая сделка) либо независимо от такого признания (ничтожная сделка) .

В соответствии с п. 1 ст. 167 и ст. 169 ГК ничтожная сделка является недействительной в силу факта несоответствия ее требованиям законодательства .

Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны .

Случаи, при которых не допускается зачет требований, приведены в п. 2 ст. 381 ГК.

По материалам дела следует, что оспоренный истцом акт зачета не является односторонней сделкой, а потому к ней не применимы положения ст. 381 ГК, на что обоснованно было указано ответчиком.

Граждане и юридические лица свободны в заключении договора. Условия договора определяются по усмотрению сторон в порядке и пределах, предусмотренных законодательством .

Положения ст. 391 ГК не содержат правил, устанавливающих ограничения о возможности заключения соглашения между сторонами на условиях прекращения неоднородных обязательств или обязательств с ненаступившими сроками исполнения при совершении двусторонней сделки.

Судами первой и апелляционной инстанций дана ненадлежащая оценка доводам истца о неоднородности требований и ненаступлении срока исполнения обязательств.

Так, из материалов дела следует, что по акту зачета стороны пришли именно к соглашению о погашении путем зачета задолженности истца по существующим обязательствам перед ответчиком по лизинговым платежам, по возмещению расходов по уплате арендной платы за землю и земельного налога, по пеням за несвоевременное исполнение обязательств по уплате лизинговых платежей, по возмещению судебных расходов и погашению части задолженности ответчика перед истцом по договорам купли-продажи недвижимости.

Вследствие наличия соглашения сторон о проведении зачета на взаимно согласованных условиях о составе и размере денежных обязательств у экономического суда отсутствовали основания для квалификации сделки как совершенной с нарушением законодательства в силу применения условий принципа однородности и наступления срока исполнения обязательств, которые действительны к правилам прекращения обязательства по одностороннему заявлению о зачете .

При таких обстоятельствах судебные постановления были отменены, а в удовлетворении исковых требований истцу отказано .

Таким образом, в случае наличия взаимного согласия сторон автор рекомендует оформлять осуществленный зачет двусторонним соглашением сторон вместо одностороннего заявления, чтобы исключить возможность злонамеренного оспаривания зачета в судебном порядке.

Акт взаимозачета — правильный образец 2022 года

Акт взаимозачета — это документ, который относится к первичной документации бухгалтерии, поэтому в обязательном порядке оформляется при проведении хозяйственных операций по взаимозачету. Бланк этого документа активно используется для расчетов по существующим задолженностям в сфере малого или среднего бизнеса.

Мне нравится 5

Не нравится 1

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами. Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями.

Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

- если задолженность наступила в связи с взысканием алиментов;

- если задолженность образована в связи с внесением средств в уставной капитал;

- если задолженность случилась вследствие возмещения вреда, причиненного здоровью либо жизни;

- если задолженность наступила при исполнении обязанностей по пожизненному содержанию;

- задолженность утрачивает значение, если по ней истек срок исковой давности;

- иных случаях, в соответствии с законом РФ или предусмотренных письменными договорными отношениями между сторонами.

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Как правильно составить акт

Использование какой-либо утверждённой формы бланка данного документа не предусмотрено нормативными актами. Поэтому предприятия имеют право составлять его в свободной форме или использовать самостоятельно разработанный шаблон, содержащий все реквизиты, установленные ФЗ-402 «О бухгалтерском учете».

Акт должен иметь две копии. Один экземпляр для каждой стороны сделки. Если сторон больше, то для каждой стороны заполняется отдельный бланк. Все копии документов имеют юридическую силу.

Важно! На каждом экземпляре акта взаимозачета должна стоять подпись руководителя.

К нему в обязательном порядке следует приложить копии документации, которые являются причиной возникновения задолженности.

Прежде чем, приступить к составлению акта, между предприятиями должен быть составлен акт сверки взаимных расчетов.

Его заполнение не является строго обязательным, но он поможет сотрудникам бухгалтерии подтвердить задолженности и избежать конфликтных ситуаций с контрагентами.

Кем и когда составляется документ

Можно сказать, этот документ пользуется большой популярностью у организаций, которые относятся к представителям среднего и малого бизнеса. Практика показывает, именно такие компании чаще всего испытывают финансовые трудности. Именно акт взаимозачета является оптимальным вариантом решения проблем, связанных с деньгами.

Акт оформляется на основании заявления, которое может составить одна из сторон. По обоюдному желанию документ может позволять погасить весь долг, или его часть. Если долг погашается не полностью, необходимо указать, что будет происходить дальше с его оставшейся частью.

Например, компания-должник обязуется перевести остаток долга на расчетный счет контрагента в течение какого-то определенного периода времени.

Перед оформлением акта ответственные сотрудники организации проводят сверку документов. Затем главный бухгалтер, при помощи других уполномоченных сотрудников, приступает к составлению акта взаимозачета. После этого документ обязательно должен быть подписан директором фирмы.

Однако нужно знать, основным условием составления данного акта является то, что обязательства между контрагентами являются однородными. Например, можно оформлять взаимозачет только оказанных услуг, только денежных средств, каких-либо выполненных работ. Если обязательства не являются однородными, составление акта теряет всякий смысл, ведь документ не будет обладать юридической силой.

Какие могут быть ошибки

Чтобы акт обладал юридической силой, при его составлении нельзя допускать никаких ошибок. Наиболее частыми из них являются:

Как составляется акт взаимозачета в 2022 году

Нередко происходит такой сценарий сотрудничества, когда обе стороны друг другу отгрузили товар, предоставили услугу или выполнили работу. Тогда у них возникают взаимные требования по оплате выполненных работ. При этом если требования выражены в одинаковых суммах, то предприятия обмениваются актами взаимозачета о встречных однородных финансовых претензиях.

Согласно ст. 410 ГК РФ, акт взаимозачета между организациями может составляться согласно 3 сценариям:

- В процессе сверки взаимных долгов с последующим погашением требований за подписями ответственных лиц с проставлением печати;

- В процессе формирования протокола зачетных однородных притязаний;

- При составлении соглашения между участниками сотрудничества о встречном погашении взаимных требований.

Зачет может быть оформлен между двумя или даже тремя организациями, в первом случае составляется двусторонний акт взаимозачета, во втором — трехсторонний.

Формировать акт взаимозачета доступно в электронном формате или от руки в произвольной форме, так как унифицированным вариантом документ не обладает. Для его составления достаточно взять обычный лист А-4, но можно и фирменный бланк организации с логотипом.

Важно: составлять акт зачета взаимных требований необходимо в том количестве экземпляров, сколько существует участников сделки, так как подобные отношения могут сложиться и между тремя организациями, а то и больше, все экземпляры обязательно подписываются руководителями предприятия.

Образцы трехстороннего и двустороннего акта зачета взаимных долгов скачайте ниже.

Правила составления акта взаимозачета между организациями

Бланк зачета взаимных требований обязательно должен содержать следующие сведения:

- Реквизиты и наименования предприятий;

- Число и место составления;

- Название самого документа;

- Необходимо сослаться на удостоверяющие бумаги, на основании которых действуют представители компаний;

- Указать основания – реквизиты документов, по которым возникли взаимные долги и требования, подлежащие зачету между организациями;

- Перечень обязательств;

- Окончательную сумму долга, подлежащую зачету.

При этом после составления в качестве приложений к акту прикладываются копии всех перечисленных документов.

Важно: акт взаимозачета должен содержать сведения, как погашается сумма — полностью или частично, а при наличии после взаимозачета оставшейся суммы необходимо указать срок полного погашения остаточного долга.

Примерный образец двустороннего и трехстороннего акта взаимозачета можно бесплатно скачать внизу статьи.

Страница 1

Страница 2

Когда зачет взаимных требований недоступен по закону

Законодательством четко регламентируются случаи, когда взаимозачет невозможен, такое может произойти в следующих вариантах:

- При начале процесса ликвидации одной из сторон по причине банкротства или при истечении исковой давности;

- Во время взыскания алиментов или возмещения вреда здоровью потерпевшему;

- Если один из участников совершил вклад в уставной капитал компании;

- Когда во взаимозачете фигурируют неоднородные требования;

- При возникновении взаимозачета по разным валютным операциям;

- Прочие противоречащие законодательству случаи.

В каких случаях используется трехсторонний взаимозачет

Если в сотрудничестве участвовали 3 фирмы, каждая из которых другому участнику предоставляла услуги, к примеру, одна организация поставила платья под продажу другой на такую-то сумму, а другая предоставила третьей ткань на пошив изделий на такую-то сумму.

В результате провелись сверки между тремя сторонами, которые утвердили выполнение взаимозачета на определенную сумму.

Составляется акт зачета взаимных требований между тремя организациями, в котором кроме формальностей указывается сумма долга каждого из участников и обязательства по взаимозачету определенной ранее суммы, а оставшиеся долги каждого из участников расписывается к полному погашению на определенный период.

- Акт взаимного зачета требований трех организаций, как и полагается, должен быть подписан уполномоченными лицами каждой стороны и главным бухгалтером.

- Кроме этого, все суммы, указанные в акте и приложениях, имеют отдельную строку для налога на добавленную стоимость.

- К документу, кроме приложений и копий накладных, прилагаются акты сверки.

Трехсторонний акт может выглядеть так (образец скачайте ниже):

Страница 1

Страница 2

Что нужно учесть при составлении взаимного зачета требований

Утверждение, что вариант взаимозачета целесообразен только при недостатке средств к расчету неверно, такой вариант следует использовать при любой возможности, так как он является самым выгодным способом расчета.

Так как при финансовом расчете, если одна организация имеет достаточно средств и выполняет полное погашение своей задолженности, то не факт, что контрагент ответит тем же способом, он может полученные средства пустить на совершенно другие нужды, решив, что долг терпит.

А если в таком случае вместо расчета подписать акт взаимозачета, то существует обоюдная возможность погасить долги перед контрагентом, и тогда существует полная уверенность в том, что не только платежеспособная организация платит, но и та, которая стоит на грани банкротства.

Акт взаимозачета — достаточно удобный документ, применяемый во взаимоотношениях между деловыми партнерами, и его правильное и своевременное применения делает удобным обмен взаимными обязательствами, что ведет к погашению долгов.

Образец для скачивания 2017 — 2018

Скачать образец акта взаимозачета между двумя организациями — ссылка.

Скачать трехсторонний акт зачета взаимных требований — ссылка.

Вопросы и ответы

Вопрос 1: Как правильнее оформить взаимозачет задолженностей двух организаций — письмом или актом?

Ответ: Правильный составить двусторонний акт, где будут прописаны сведения об обеих сторонах, размер погашаемой взаимной задолженности и подписи обеих сторон в знак согласия.

Вопрос 2: Нашей компании был поставлен товар в декабре 2017 года, срок по оплате истекает в апреле 2018 года. В декабре наша компания оказала поставщику услугу по стоимости, совпадавшей с нашей задолженностью. Возможно ли провести взаимозачет?

Ответ: Да, можно оформить зачет взаимной задолженности при согласии обеих сторон — составить акт.

Если у вас остались вопросы — задайте их в комментариях ниже и получите ответ эксперта бесплатно!

Договор взаимозачета между организациями – образец

Договор взаимозачета между организациями – образец вы можете скачать на нашем сайте – должен соответствовать строгому перечню требований гражданского законодательства. Изучим основные нюансы составления такого договора.

В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

Взаимозачет — это договоренность сторон гражданских правоотношений о взаимном прекращении тех или иных обязательств в установленном объеме. Например, если исполнитель выполнил для заказчика работы, в то время как заказчик поставил исполнителю товары, то каждая из сторон может освободить себя от оплаты выполненных другой стороной обязательств в обмен на то, что другая сторона, в свою очередь, также не будет платить за выполненные первой обязательства. Юридически такое условие может быть закреплено в договоре взаимозачета на оказание услуг (или поставку товаров).

Важно при этом, чтобы (ст. 410 ГК РФ):

- обязательства имели признак однородности;

- срок исполнения обязательств к моменту взаимозачета наступил (исключения — если он не указан, подлежит отдельному указанию либо есть основания не соблюдать данное условие по закону).

Взаимозачет не может быть осуществлен, если (ст. 411 ГК РФ):

- обязательство какой-либо из сторон связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

- по обязательству какой-либо из сторон истек срок исковой давности;

- заключение договора взаимозачета прямо запрещено законом или договором.

Взаимозачет может быть юридически закреплен не только в договоре, но и в одностороннем порядке — посредством заявления о взаимозачете, составляемом какой-либо из сторон сделки. Но в этом случае стороне, составившей заявление, нужно быть при необходимости готовой доказать в суде, что:

- заявление было однозначно получено контрагентом;

- контрагент не имел возражений на взаимозачет.

Составление двухстороннего договора о проведении взаимозачетане имеет таких недостатков, и многие фирмы используют именно его.

Составляем договор о проведении взаимозачета: на что обратить внимание?

При составлении договора, о котором идет речь, сторонам нужно иметь в виду, что:

1. В соглашении следует обязательно отразить сведения:

- о составе обязательств, которые погашаются в рамках взаимозачета;

- договорах и иных правоустанавливающих документах (актах, накладных, счетах-фактурах), по которым обязательства возникли;

- финансовой величине требований.

2. Желательно привести мотивировочные формулировки, аргументирующие его составление.

Например, указать, что договор составляется в целях упрощения и повышения эффективности расчетов сторон.

3. В соглашении желательно указать, что взаимно зачитываемые требования однородны, и привести главный признак их однородности (например, указать, что зачитываются финансовые обязательства в рублях, однотипные товары в штуках, однотипные услуги в конкретных единицах объема).

4. В договоре желательно отразить остаток задолженности какой-либо из сторон, поскольку он, вполне вероятно, образуется по факту взаимозачета.

Будет уместным указание в преамбуле или иной части договора о том, что он составляется на основании положений ст. 410 и 411 ГК РФ.

Как сделать взаимозачет по разным договорам с одним контрагентом?

Возможен сценарий, при котором контрагент фирмы имеет обязательства перед ней (либо она — перед контрагентом) по двум разным договорам. Это не имеет принципиального значения с точки зрения возможности проведения взаимозачета. Главное — последовательно изложить в соглашении порядок взаимного зачета требований сторон со ссылками на разные договоры, корректно отразить финансовую составляющую.

Как сделать взаимозачет между договорами одного контрагента соответствующим требованиям законодательства? Здесь главное — убедиться, что содержание правоотношений по существу не предполагает препятствий для зачета требований с точки зрения норм ст. 410 и 411 ГК РФ.

Так, препятствием к взаимозачету требований по нескольким договорам с контрагентом может быть неоднородность обязательств, отраженных в разных договорах. Например, если один договор составлен в рублях, а другой — в валюте. В этом случае взаимозачет между договорами одного контрагента осуществить будет нельзя. Для взаимного зачета требований по каждому договору фирме нужно составить отдельное соглашение с контрагентом (при условии, разумеется, что он имеет требования к ней в аналогичной валюте).

Взаимозачет и налоговый учет: нюансы

Налоговый учет правоотношений по взаимозачету обязательств характеризуется тем, что:

1. Факт подписания договора о взаимозачете между организациями не изменяет состава налоговой базы по НДС. Не имеет значения и то, если, к примеру, фирмой был получен аванс от контрагента в счет будущих поставок, и он был зачтен по договору о взаимозачете обязательств, в то время как товары или услуги контрагенту не были поставлены.

2. Проведение взаимозачета не меняет состав налоговой базы по налогу на прибыль, поскольку при методе начисления доходы и расходы по договору с контрагентом будут признаны еще до взаимозачета. При кассовом методе доходы и расходы будут определены по факту проведения взаимозачета.

3. При упрощенке ситуация аналогична той, что наблюдается при кассовом методе учета доходов и расходов плательщиком на ОСН. Доходы и расходы признаются фирмой на УСН только по факту проведения взаимозачета обязательств с контрагентом.

Не ошибиться при отражении взаимозачета в учете вам помогут рекомендации от экспертов КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Образец договора взаимозачета между юридическими лицами вы можете скачать на нашем сайте по ссылке ниже.

Образец договора взаимозачета между тремя организациями см. здесь.

Итоги

Если два хозяйствующих субъекта имеют взаимные однородные обязательства (например, по оплате поставленных товаров или услуг в одной валюте), то такие обязательства могут быть аннулированы посредством составления договора о взаимозачете. Такой документ должен соответствовать нормам ст. 410 и 411 ГК РФ.

Узнать больше о порядке проведения взаимозачета коммерческих обязательств вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Взаимозачет задолженности: проводки, документы и отражение в 1С:БГУ 8

Для исполнения обязательств не всегда требуется движение денег. Гражданский кодекс допускает полностью или частично исполнить обязательство зачетом. Но все ли организации бюджетной сферы могут пользоваться этим механизмом? В статье рассмотрим порядок отражения взаимозачета в учете и в 1С: БГУ 8, а также разберем наиболее часто встречающиеся примеры.

Какие учреждения могут использовать взаимозачет?

Возможность прекращения обязательства зачетом предусмотрена ст. 410 ГК РФ. Для зачета достаточно заявления одной стороны. Случаи, в которых не допускается зачет требований, перечислены в с. 411 ГК РФ.

Бюджетные и автономные учреждения могут пользоваться механизмом взаимозачета беспрепятственно.

В казенных учреждениях ситуация сложнее. Дело в том, что финансовое обеспечение деятельности казенных учреждений осуществляется за счет средств соответствующего бюджета на основании сметы (п. 2 ст. 161 БК РФ). Бюджет в части доходов исполняется путем зачисления средств на единый счет бюджета (ст. 218 БК РФ). Бюджет в части расходов исполняется путем санкционирования оплаты денежного обязательства, принятого получателем бюджетных средств в пределах доведенных ему лимитов бюджетных обязательств (ст. 219 БК РФ). Таким образом, казенному учреждению использовать взаимозачет не рекомендуется, т.к. это не в полной мере соответствует положениям БК РФ. В то же время суды приходят к выводу, что зачет, как и непосредственная оплата денежного обязательства, является законным способом его прекращения (определение Верховного Суда РФ от 23.09.2019 № 302-ЭС19-15800 по делу № А10-4433/2018).

К неналоговым доходам бюджета относятся различные по экономическому содержанию доходы, в том числе доходы от платных услуг, оказываемых казенными учреждениями, а также средства, полученные в результате применения казенными учреждениями мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации (п. 3 ст. 41 БК РФ).

Следовательно, любые доходы казенного учреждения подлежат перечислению на лицевой счет администратора соответствующих доходов бюджета.

Это означает, что зачесть обязательства на счетах бюджетного учета возможно, но денежные средства в сумме дебиторской задолженности по доходам, зачтенной в счет обязательств по расходам, казенному учреждению нужно перечислить в бюджет.

Бухгалтерский учет операций по взаимозачету и их документальное оформление

Инструкцией, утв. приказом Минфина России от 06.12.2010 № 162н, применяющейся в учете казенных учреждений, операций по уменьшению расчетов с дебиторами по доходам прекращением встречного требования зачетом не предусмотрено. Для бюджетных и автономных учреждений указанные операции предусмотрены пп. 94, 110 Инструкции, утв. приказом Минфина России от 16.12.2010 № 174н, пп. 97, 13 Инструкции, утв. приказом Минфина от 23.12.2010 № 183н, соответственно.

Зачесть задолженность можно прямой проводкой по дебету соответствующего счета 205 00 (209 00) и кредиту счета 302 00. Если задолженности учитываются по разным источникам финансового обеспечения, для зачета применяется счет 304 06 “Расчеты с прочими кредиторами”.

Разберем наиболее распространенные примеры.

Пример 1. Бюджетное учреждение заключило контракт на поставку прочих материалов за счет КФО 2 на сумму 50 000,00 руб. Материалы не были поставлены в срок, поэтому учреждение предъявило поставщику неустойку в сумме 487,00 руб. Поставщик согласен с суммой неустойки. На основании Акта взаимозачета сумма неустойки зачтена в счет оплаты за поставку материалов. В учете бюджетного учреждения отражаются следующие записи:

1. Дебет 2 105 36 346 Кредит 2 302 34 734 — приняты к учету прочие материальные запасы на сумму 50 000,00 руб.;

2. Дебет 2 209 41 564 Кредит 2 401 10 141 — начислена неустойка в сумме 487,00 руб.;

3. Дебет 2 302 34 834 Кредит 2 209 41 664 — зачтена неустойка в счет оплаты за поставку материалов в сумме 487,00 руб.;

4. Дебет 2 302 34 834 Кредит 2 201 11 610, увеличение счета 18 (КВР 244, КОСГУ 346) — оплачена задолженность за поставку материалов в сумме 49 513, 00 руб.

Законодательством не предусмотрено унифицированной формы Акта взаимозачета. Поэтому форму данного документа учреждению нужно разработать самостоятельно с учетом наличия обязательных реквизитов. Также форма Акта может быть предусмотрена условиями договора. В бухгалтерском учете взаимозачет задолженности может оформляться Бухгалтерской справкой (ф. 0504833).

Пример 2. Казенное учреждение, не являющееся администратором кассовых поступлений доходов бюджета, заключило договор на поставку основных средств на сумму 100 000,00 руб. Основные средства не были поставлены в срок, поэтому учреждение предъявило поставщику неустойку в сумме 1 564,00 руб. Поставщик согласен с суммой неустойки. На основании Акта взаимозачета сумма неустойки зачтена в счет оплаты за поставку основных средств. Сумма неустойки перечислена казенным учреждением на лицевой счет администратора кассовых поступлений доходов бюджета. В учете казенного учреждения отражаются следующие записи:

1. Дебет 1 106 31 310 Кредит 1 302 31 734 — сформированы вложения в основные средства в сумме 100 000,00 руб.;

2. Дебет 1 209 41 564 Кредит 1 401 10 141 — начислена неустойка в сумме 1 564,00 руб.;

3. Дебет 1 302 31 834 Кредит 1 304 06 731,

Дебет 1 304 04 141 Кредит 1 303 05 731 — начислена задолженность перед бюджетом по перечислению неустойки в сумме 1 564,00 руб.;

4. Дебет 1 304 06 831 Кредит 1 304 05 310 — отражено перечисление неустойки в бюджет в сумме 1 564,00 руб.;

5. Дебет 1 302 31 834 Кредит 1 304 05 310 — отражена оплата задолженности поставщику в сумме 98 436, 00 руб.;

6. Дебет 1 303 05 831 Кредит 1 209 41 664 — поступила неустойка на лицевой счет администратора в сумме 1 564,00 руб.

Поскольку для казенных учреждений операции по взаимозачету задолженности не предусмотрены, проводки следует согласовать с ГРБС и (или) финансовым органом (п. 2 Инструкции № 162н).

Пример 3. Автономным учреждением заключен с контрагентом договор на оказание платных услуг на сумму 40 000 руб., в котором учреждение выступает в роли исполнителя. Одновременно с тем же контрагентом заключен договор на оказание прочих услуг на сумму 20 000 руб., в котором учреждение выступает в роли заказчика. Договоры учитываются в рамках разных КФО: 2 и 4. Юридические лица договорились зачесть дебиторскую задолженность контрагента в счет оплаты учреждением услуг. В учете автономного учреждения отражены следующие записи:

1. Дебет 2 205 31 564 Кредит 2 401 10 131 — начислены доходы от платных услуг на сумму 40 000 руб.;

2. Дебет 4 109 60 226 Кредит 4 302 26 734 — приняты к учету расходы по прочим услугам на сумму 20 000,00 руб.;

3. Дебет 2 304 06 832 Кредит 2 205 31 664,

Дебет 4 302 26 834 Кредит 4 304 06 732 — отражен зачет дебиторской задолженности контрагента в счет оплаты учреждением услуг на сумму 20 000,00 руб.;

4. Дебет 4 304 06 832 Кредит 4 201 11 610, увеличение счета 18 (КИФ 610, КОСГУ 610),

Дебет 2 201 11 510, увеличение счета 17 (КИФ 510, КОСГУ 510) Кредит 2 304 06 732 — отражено движение средств между КФО 2 и 4 на сумму 20 000,00 руб.;

5. Дебет 2 201 11 510, увеличение счета 17 (КДБ 130, КОСГУ 131) Кредит 2 205 31 664 — поступила оплата оставшейся части дебиторской задолженности в сумме 20 000,00 руб.

Взаимозачет в 1С:БГУ 8

Для отражения взаимозачета задолженности в 1С:БГУ 8 нет специализированного документа. Поэтому операции могут отражаться с помощью документа Операция (бухгалтерская).

В документе Операция (бухгалтерская) нужно снять флаг Использовать типовые операции. Новая строка создается по кнопке Добавить. В табличной части указывается соответствующая проводка по взаимозачету задолженности.

После проведения документа можно распечатать Бухгалтерскую справку (ф. 0504833).

Взаимозачет в 1С 8.3 между организациями

Ошибки при проведении взаимозачета между организациями в 1С нередки. В свою очередь, неправильное оформление взаимозачета может повлечь существенные ошибки как в работе с контрагентом, так и в учете НДС.

Мы подскажем, как провести взаимозачет в 1С 8.3 между организациями, какие при этом формируются проводки, как сделать акт взаимозачета в 1С 8.3.

Как провести взаимозачет между организациями в 1С

Рассмотрим, как сделать взаимозачет в 1С на примере.

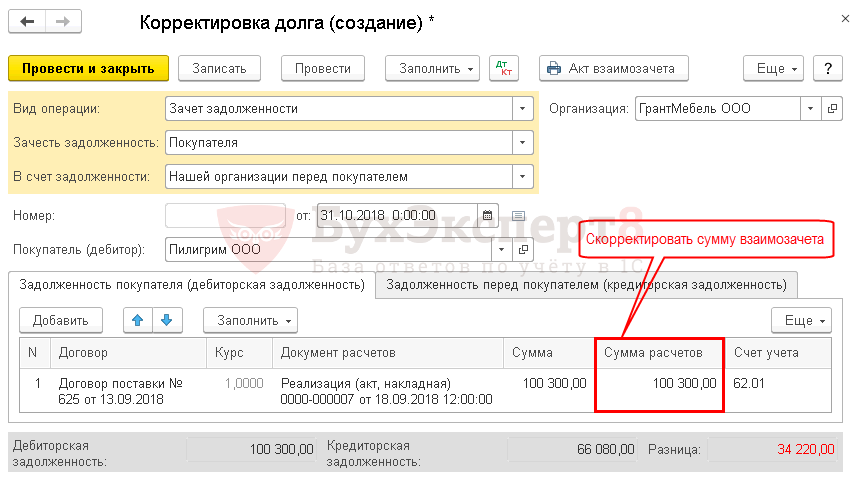

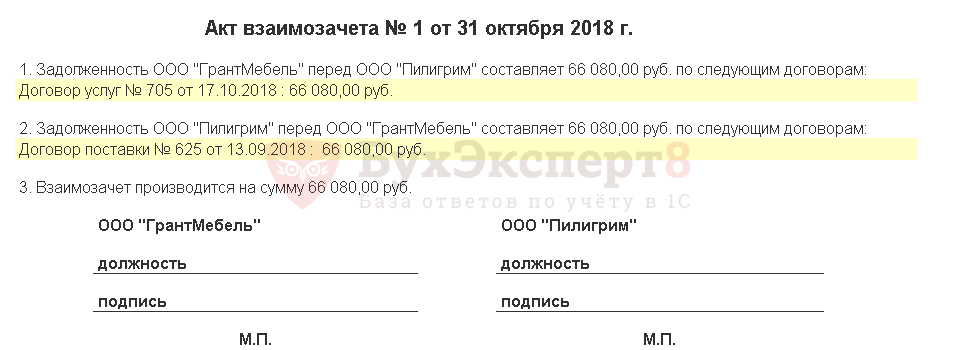

13 сентября Организация заключила с покупателем ООО «Пилигрим» договор № 625 на поставку мебели на сумму 100 300 руб. в т. ч. НДС 18%.

18 сентября мебель реализована покупателю.

22 октября ООО «Пилигрим» по договору № 705 от 17.10.2018 оказала консультационные услуги стоимостью 66 080 руб. в т. ч. НДС 18%.

31 октября стороны подписали соглашение о зачете взаимных требований по договорам № 625 и № 705 на сумму 66 080 руб., что подтверждено актом взаимозачета.

Как провести акт взаимозачета в 1С 8.3

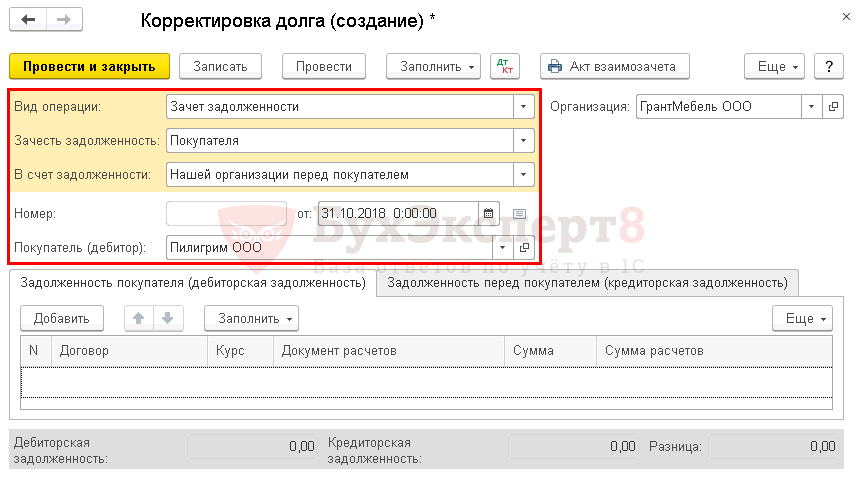

Акт зачета взаимных требований в 1С 8.3 оформите его документом Корректировка долга в разделе:

- Покупки – Расчеты с контрагентами – Корректировка долга ;

- Продажи – Расчеты с контрагентами – Корректировка долга .

Важно оформлять любой взаимозачет документом Корректировка долга , а не документом Операция, введенная вручную . Тогда все субконто будут заполнены корректно, и в дальнейшем не возникнет проблем с взаиморасчетами. При оформлении взаимозачета документом Операция, введенная вручную легко допустить ошибки в аналитике расчетов с контрагентом.

В шапке укажите:

- Вид операции — Зачет задолженности, т.к. одна задолженность погашается за счет другой;

- Зачесть задолженность — сторона, чья задолженность погашается. В нашем случае, это не имеет значения, т.к. погашаются и кредиторская, и дебиторская задолженности.

- В счет задолженности — Нашей организации перед покупателем. Если осуществляется трехсторонний взаимозачет, то необходимо выбрать Нашей организации перед третьим лицом;

- от — дата взаимозачета;

- Покупатель (дебитор) — контрагент по которому осуществляется взаимозачет.

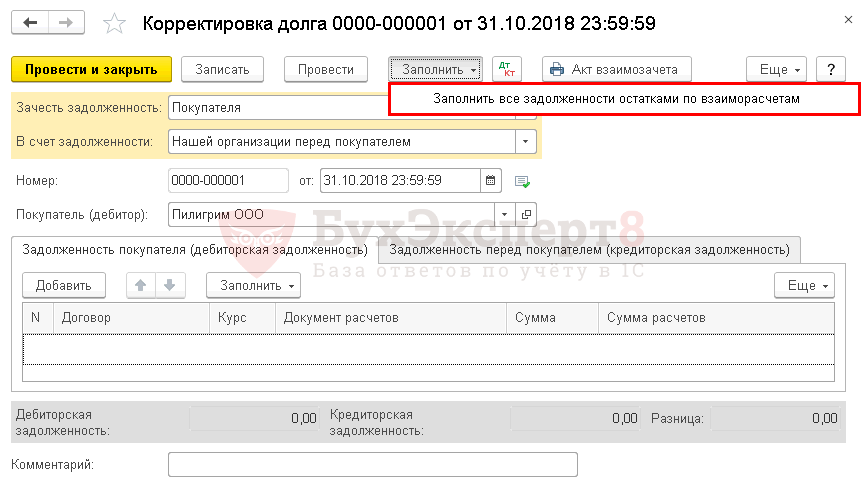

Как сделать взаимозачет в 1С

Данные по кредиторской и дебиторской задолженности можно сформировать автоматически по кнопке Заполнить — Заполнить все задолженности остатками по взаиморасчетам .

Тогда обе вкладки будут заполнены остатками, и нужно будет только откорректировать графу Сумма расчетов , указав в ней сумму взаимозачета.

Итоги взаимозачета выводятся внизу документа:

- Дебиторская задолженность и Кредиторская задолженность — сумма задолженности, которая будет зачтена после проведения взаимозачета;

- Разница — должна равняться «0». Если в данном поле есть сумма, значит, задолженности не равны, и нужно откорректировать графу Сумму расчетов , указав в ней наименьшую сумму задолженности (сумму взаимозачета).

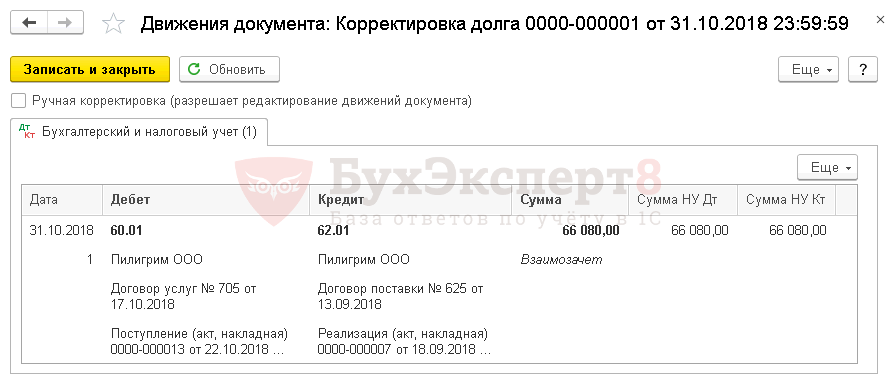

Проводки

Взаимозачет между организациями проводки в 1С 8.3.

Документ формирует проводку:

- Дт 60.01 Кт 62.01 — проведен взаимозачет с контрагентом.

Как распечатать акт взаимозачета в 1C

Нажмите кнопку Акт взаимозачета документа Корректировка долга .

При необходимости подсвеченные поля можно откорректировать из печатной формы.

Мы рассмотрели проведение взаимозачета с помощью документа Корректировка долга в 1С 8.3, а также где найти, как сделать и провести акт взаимозачета в 1с 8.3.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- ФНС в своем Письме от 22.01.2022 N БС-4-11/663@ пояснила, что.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Взаимозачеты |

| Объекты / Виды начислений: | |

| Последнее изменение: | 02.07.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(3 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>