Военная ипотека 2022

Служба в военных и силовых структурах даёт приятный бонус — государство готово выплачивать ипотеку за жильё. Во втором квартале 2022 года этой программой воспользовались 4 834 военных, а за весь период программы выдано 300 тысяч целевых жилищных займов. У военной ипотеки есть правила, нюансы и ограничения, о которых мы расскажем в статье.

Что такое военная ипотека?

Россия поощряет граждан, решивших пойти на воинскую службу по контракту. Военный может выбрать жильё и оформить на него военную ипотеку. Государство будет ежемесячно гасить ипотеку, пока гражданин продолжает прилежно исполнять обязанности военного. И в итоге квартира переходит в собственность военнослужащего. Но если он досрочно уволился или нарушил другие условия, долг государству придётся вернуть и дальше гасить кредит своими силами. Делами военной ипотеки заведует специальное подразделение — Росвоенипотека.

Условия военной ипотеки

Гражданство. К программе допускаются исключительно граждане РФ.

Служба. Строго по контракту. На призывников не распространяется.

Собственная недвижимость. Если претендент на военную ипотеку официальный собственник другого жилья, он так же вправе участвовать в программе. Хоть 5 домов в Центральном Сочи — это не влияет на решение Росвоенипотеки.

Семейное положение. Для Росвоенипотеки не имеет значение семейный статус, наличие и количество детей. Участвуют и холостые, и женатые.

Местонахождение жилья. Ограничений по выбору региона и города нет. Например, служить можно во Владивостоке, а дом купить в Краснодаре.

Участие в программе. Военнослужащий должен подать заявку на участие в программе накопительно-ипотечной системы в Росвоенипотеке.

Что такое накопительно-ипотечная система (НИС)?

Система обеспечивает военнослужащим возможность купить квартиру по военной ипотеке благодаря целевому займу. Деньги на займ государство выдаёт двумя частями:

- Накопительная Ежегодно участник получает денежную сумму на свой именной счёт. В 2022 году государство переводит на счёт участника НИС — 299 081 руб. (по 24 923 рубля в месяц). C каждым годом отчисления увеличивается по мере инфляции. Общая сумма целевой ссуды — это количество всех накопительных взносов.

- Инвестиционная Через управляющую компанию государство инвестирует деньги в акции и облигации федерального займа. Доход от инвестиционных вложений ежеквартально пополняет счёт участника.

Передача денег с именного счёта на покупку жилья возможна не ранее, чем через 3 года накоплений. Когда 3 года приходит, участник вправе использовать накопленные деньги на первоначальный взнос и ежемесячные платежи по ипотеке либо погасить уже действующий кредит на жильё.

Деньги на именном счету военному не принадлежат — это средства Федерального бюджета. Чтобы не оставаться в долгу у государства, нужно прослужить как минимум 20 лет, либо 10 лет с увольнением по узкому списку причин. Иначе бюджетные деньги придётся вернуть.

Кто может участвовать в НИС?

Закон определяет граждан РФ, которые имеют право участвовать в программе Росвоенипотеки:

- Выпускники военных образовательных учреждений, получившие первое воинское звание, и офицеры, подписавшие контракт.

- Контрактники мичманы и прапорщики, которые служат дольше 3 лет.

- Военные запаса, а также сержанты, солдаты, старшины и матросы, служащие по второму контракту.

- Сотрудники ОМОН, СОБР, Росгвардии и вневедомственной охраны.

Если гражданин РФ подходит к одной из перечисленных категорий, то в течение 3 месяцев его подключают к программе Росвоенипотеки.

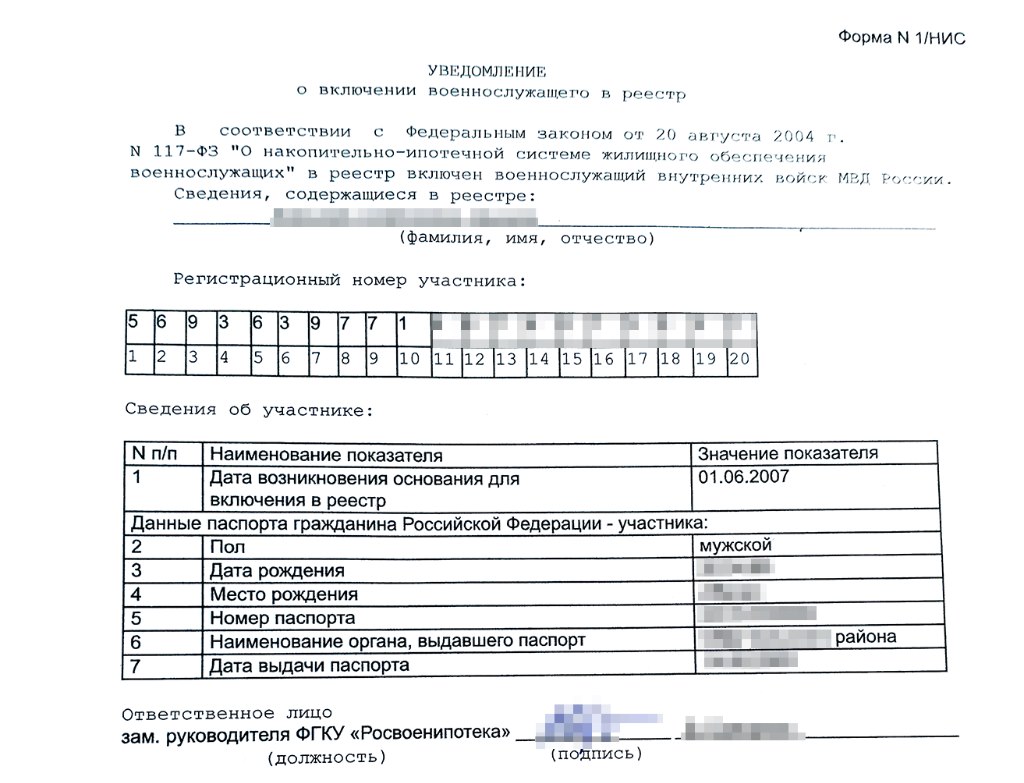

Как попасть в реестр НИС?

Алгоритм из нескольких этапов:

- Воинская часть формирует карточку участника НИС и прикладывает к личному делу.

- Жилищный департамент Министерства обороны вносит данные военнослужащего в реестр НИС.

- Росвоенипотека формирует регистрационный номер и по нему открывает именной счёт. Его номер фиксируется в личном деле.

Проверить, сколько денег накоплено, можно на интернет-портале Росвоенипотеки. В личном кабинете участника указана информация по накоплениям.

Чтобы подать документы в реестр, понадобится личная карточка, а также копии паспорта, контракта и рапорта.

Свидетельство о праве на заём

Военнослужащий внесён в реестр НИС и ждёт 3 года, чтобы воспользоваться деньгами на счету. Время подходит, и теперь нужно подать рапорт на имя начальника части, чтобы получить свидетельство о праве на целевой жилищный заём. Свидетельство выдают примерно через 3 месяца. Его потребуют в банке во время оформления ипотеки.

Не стоит затягивать с поиском жилья, потому что выданное свидетельство действует полгода. Если участник программы не успеет воспользоваться деньгами со счёта, придётся запрашивать новое свидетельство.

Как оформить военную ипотеку?

С полученным свидетельством и паспортом контрактник отправляется в выбранный банк и приступает к оформлению сделки:

- Подписывает предварительный ДДУ с застройщиком, если выбрал новостройку, или ДКП с продавцом вторички.

- Подписывает договор с банком на ипотеку и открывает банковский счет.

- Подписывает договор с Росвоенипотекой на жилищный заём, чтобы перевести деньги с именного счета в банк и засчитать сумму как ПВ.

- Регистрирует право собственности. Если дом строится, право собственности регистрируют после сдачи в эксплуатацию. Заёмщик должен и банку, и государству, поэтому обременение двойное. Как только выписка из ЕГРН будет готова, её нужно передать в банк и оформить полис страхования недвижимости.

- Продавец жилья получает из банка деньги. Если дом строится, то передача денег происходит после регистрации ДДУ в Росреестре (до регистрации права собственности). Если жильё готовое, то передача денег после регистрации права собственности на имя нового владельца.

- Выписку из ЕГРН заёмщик передаёт в Росвоенипотеку. Теперь государство каждый месяц погашает взятую ипотеку, благодаря деньгам, поступающим на именной счёт военнослужащего.

Как долго оформлять военную ипотеку?

Бумажная волокита занимает до 2 месяцев, но не более полугода. Участник НИС ускорит процесс, если заранее займётся поиском подходящего жилья для покупки.

На какую сумму и срок можно оформить военную ипотеку?

На одобренную сумму кредита влияют 3 основных фактора: ставка банка, размер ежемесячного взноса на накопительном счете и максимальный срок ипотеки.

- Ставки на военную ипотеку в 2022 году варьируются от 4,85% до 9,0%.

- Взносы на накопительном счете должны покрывать ипотечные платежи. В 2022 году ежемесячный взнос 24 923 рубля. Желательно, чтобы ипотечный платеж не превышал эту сумму. Но если ради дорогой квартиры военнослужащий готов каждый месяц доплачивать из собственных средств, банк увеличит размер ежемесячного платежа.

- Максимальный срок ипотечного займа рассчитывается с учётом длительности службы. В 45 лет большинство военнослужащих выходят на пенсию, а значит, долг нужно погасить до наступления 45 лет. Например, участник НИС оформляет заём в возрасте 30 лет, значит, банк одобрит ипотеку максимум на 15-летний срок.

Росвоенипотека ведёт статистику по параметрам кредитования участников НИС. Усреднённые данные на июнь 2022 года:

- Стоимость жилья — 4,3 млн руб.

- Площадь жилья — 65 м²

- Цена м² — 64 тыс. руб.

- Сумма первоначального взноса — 1,5 млн руб.

- Сумма выданного кредита — 2,3 млн руб.

- Срок кредитования — 12,8 года

- Возраст заёмщика — 32 года

- Ставка — 7,01%

Почему могут отказать в оформлении военной ипотеки?

Военнослужащие считаются более благонадёжными заёмщиками, чем гражданские лица. Но случаются отказы и среди военных. Основная причина — испорченная кредитная история или сильная долговая нагрузка, помимо военной ипотеки.

Какие банки дают военную ипотеку

Ипотека для военнослужащих доступна в банках-партнёрах:

- Сбербанк

- Промсвязьбанк

- Банк ДОМ.РФ

- ВТБ

- Газпромбанк

- Открытие

- Россельхозбанк

- РНКБ Банк

- СЕВЕРГАЗБАНК

- Банк Россия

- Банк ЗЕНИТ

- Абсолют Банк

- Банк «Санкт-Петербург»

В 2022 году Сбербанк лидирует по количеству выданных кредитов военнослужащим.

Какую недвижимость можно купить по военной ипотеке?

Подходит частный дом, таунхаус, квартира в строящемся доме или на вторичном рынке. В случае покупки вторичного жилья военнослужащий заключает договор купли-продажи с физическим лицом. Если выбор пал на строящийся жилой объект, то заключают договор долевого участия с юридическим лицом — строительной компанией. Оба варианта допустимы.

Стоимость недвижимости не ограничена. Для увеличения первоначального взноса и обслуживания кредита военнослужащий вправе использовать материнский капитал и собственные накопления.

На сайте Росвоенипотеки представлена карта с объектами, которые аккредитованы банками, выдающими военную ипотеку.

В Краснодаре 80 объектов подходят под целевой жилищный займ. Среди них: ЖК «Фреш» (дома у реки), ЖК «Новелла» (дома с парком), ЖК «Смородина» (дома с ландшафтным дизайном), ЖК «Спортивный парк» (дома со спортивной инфраструктурой).

Что будет при увольнении военнослужащего?

Уволенный военный перестаёт быть участником НИС. Действует два сценария, которые зависят от причины увольнения. Если причина уважительная, то военный государству ничего не возвращает, и оно продолжает платить по кредиту. Если же причина неуважительная, деньги придётся вернуть и долг перед банком погасить самостоятельно.

Сценарий при уважительных причинах

Военнослужащий отслужил по контракту 20 лет и более. Также уважительным основанием считается увольнение после как минимум 10-летней службы, если:

- увольнение связано с ОШМ.

- отставка из-за достижения предельного возраста нахождения на службе.

- ограничения по годности к военной службе, которые выявлены в процессе военно-врачебной экспертизы.

- увольнение связано с членами семьи (например: супруг-военный вынужден по службе переехать).

После увольнения накопительный счет перестаёт действовать. Но военный вправе использовать полагающиеся ему накопления за все 20 лет. Например, участник НИС прослужил 13 лет и 6 месяцев и уволился в 2022 году, когда сумма ежемесячных перечислений от Росвоенипотеки 24 923 рубля. За оставшиеся 6 лет и 6 месяцев (итого 78 месяцев) он единовременно получит всю сумму: 78 месяцев х 24 923 рубля = 1 943 994 рубля. Эти деньги военный зачисляет в счет ипотеки или использует на другие нужды.

Если военный погиб/пропал без вести, его накопительный счёт не закрывается и семья может по прежним правилам погасить остаток долга.

Сценарий при неуважительных причинах

Если перечисленные выше уважительные причины не действуют, то у военного нет права на использование бюджетных средств. И он обязан вернуть все деньги, которые государство годами переводило на накопительный счёт: те деньги, которые пошли на первоначальный взнос и ежемесячное обслуживание ипотеки.

Восстановление в службе

Если после увольнения военный снова восстанавливается в службе, он не теряет накопленные деньги. Между контрактами он официально должен Росвоенипотеке, но после восстановление статус должника снимают. В период между увольнением и восстановлением платить ипотеку придётся самостоятельно.

Как снять обременение

Мы уже говорили, что в военной ипотеке обременение двойное — в пользу банка и государства. Снимают их по-разному.

Обременение в пользу государства

Аннулируется, когда военный ушёл со службы по уважительным причинам или вернул государству всю задолженность. Через месяц от Росвоенипотеки поступает заявление в Росреестр, а там ещё 2-3 дня — и готов документ о снятии обременения.

Обременение в пользу банка

Здесь всё, как с обычной ипотекой: выплатили сумму долга — обременение снимается.

Можно ли рефинансировать военную ипотеку

Да, можно, как и гражданскую ипотеку. Единственное ограничение — банк выбирают из списка Росвоенипотеки (мы приводили его выше).

По статистике 2 квартала 2022 года заёмщики чаще рефинансируют ипотеку в Промсвязьбанк: 1931 сделка на сумму 3 млрд 168 млн рублей. На втором месте Банк Россия: 639 сделок на сумму 1 млрд 85 млн рублей. Ставки на рефинансирование в 2022 году от 6,6% до 8,85%.

Стоит помнить, что переходный период перекредитования военному придется самому внести первый платеж в новый банк. Затем всё как раньше: Росвоенипотека сама перечисляет деньги в новый банк.

Налоговый вычет

Вычет полагается, если в ипотеке участвовали не только деньги из Федерального бюджета, но и собственные сбережения военнослужащего.

Например, если он добавил к первоначальному взносу свои 250 000 рублей, то вычет считается из этой суммы: 13% от 250 000 рублей это 32 500 рублей. Максимальная сумма вычета 260 000 рублей, если военный внёс минимум 2 млн рублей своих денег.

Если же в ипотеке вообще не участвовали личные деньги заёмщика, а только государственные, то и вычет не положен.

Если оба супруга военнослужащие

Если оба подходят под условия НИС, им проще купить жильё вместе. Заключают два раздельных договора с Росвоенипотекой на целевой заём, а кредитный договор оформляется один на двоих. Государство перечисляет деньги на счёт того супруга, кто указан в кредитном договоре как основной заёмщик.

Как делится ипотека при разводе

Квартира, купленная в браке на деньги Минобороны, разделу не подлежит. Делить можно только ту сумму, которая вложена в военную ипотеку из личных сбережений. Делят либо 50/50, либо в той пропорции, указанной в брачном договоре.

Военная ипотека при увольнении

Военная ипотека обладает рядом особенностей, одна из которых — получение заемщиком государственной дотации для выплаты жилищного займа. Средства в рамках НИС предоставляются на весь срок службы гражданина. Но что произойдет, если он расторгнет контракт с Министерством обороны? В этой ситуации все зависит от оснований увольнения и того, были ли потрачены средства госдотации. В одних случаях заемщик по-прежнему сможет рассчитывать на господдержку, в других ему придется погашать жилищный кредит самостоятельно. Рассмотрим особенности участия в НИС, различные ситуации увольнения из рядов ВС РФ, что делать, если нет возможности погасить военную ипотеку и вернуть средства, полученные от государства.

Условия для участия в программе НИС

Чтобы обеспечить военных доступным жильем, разработана специальная программа, в рамках которой часть средств поступает на счет от Минобороны. Накопительно-ипотечная система дает возможность использовать дотацию от государства для приобретения квартиры или земельного участка для последующего возведения дома.

- граждане, проходящие службу в ВС РФ по контракту;

- сотрудники Федеральной службы безопасности;

- служащие Минобороны (младший, старший и высший офицерский состав);

- сотрудники Федеральной службы охраны;

- служащие Росгвардии.

Чтобы получать средства из государственного бюджета для выплаты военной ипотеки, они должны стать участниками НИС.

Каждый гражданин, проходящий службу в ВС РФ, впоследствии может воспользоваться накоплениями для частичной или полной оплаты ЦЗЖ. Оформить военную ипотеку и получить госдотацию могут прапорщики и офицеры, которые заключили контракт и отслужили не менее трех лет.

Накопления поступают на счет военнослужащего, и с каждым годом сумма доступных средств становится больше. Таким образом, если гражданин не выходит в отставку в период погашения целевого жилищного займа, он может постепенно выплатить ипотеку без использования собственных средств.

- Подключиться к программе накопительно-ипотечной системы могут граждане, подписавшие контракт с Минобороны не ранее 2005 года.

- Прежде чем военный сможет использовать средства для покупки недвижимости, он должен отслужить не менее трех лет в армии или ряде других силовых ведомств (перечень будет приведен ниже).

- Получить ипотечный кредит могут в том числе и те военнослужащие, у которых испорчена кредитная история. Участие в договоре Министерства обороны, использование средств госдотации дают банкам определенную гарантию выплаты военной ипотеки.

- С суммы, которой может воспользоваться гражданин, впоследствии он может получить налоговый вычет (до 260 тыс. руб.), после того как жилье будет оформлено в собственность.

- При увольнении гражданина, взявшего военную ипотеку, могут быть изменены условия кредитного договора. Это право должно быть заявлено в тексте договора. К примеру, расторжение контракта с Минобороны может привести к увеличению процентной ставки, по которой необходимо будет дальше выплачивать кредит.

- После 10 лет выслуги государство обязано выплачивать военную ипотеку вплоть до полного закрытия долга (в том числе и в случае смерти заемщика). Если гражданин не достиг установленного стажа, в случае его кончины обязанности по погашению кредита ложатся на его наследников и созаемщиков.

Обратите внимание! Существуют определенные возрастные ограничения. Оформить военную ипотеку может гражданин не младше 21 года. На момент закрытия жилищного займа кредитополучателю должно быть не более 43 лет.

Причины увольнения

Военнослужащий может уволиться из ВС РФ по нескольким причинам. Одни из них считаются уважительными, другие нет. Перечислим те и другие причины увольнения и рассмотрим последствия для ипотеки в каждом отдельном случае.

- непригодность к воинской службе;

- изменения личного состава;

- упразднение должности, которую занимал гражданин;

- истек срок предыдущего контракта (и не оформлен новый).

- Эти причины увольнения считаются уважительными.

Если заемщик, оформивший военную ипотеку, прекращает несение службы в ВС РФ по ОШМ, средства не будут изъяты со счета НИС. Это означает, что он сможет использовать дотацию из государственного бюджета для выплаты жилищного займа.

Также уважительными причинами могут считаться состояние здоровья и по семейным обстоятельствам. В этом случае увольнение может быть временным или окончательным. В этой ситуации каждый вопрос решается в индивидуальном порядке. Впоследствии гражданин может вернуться в состав ВС РФ и снова оформить военную ипотеку. В этом случае он снова может стать участником НИС с восстановлением прежних данных в реестре.

По-другому обстоит дело, если военнослужащий увольняется по своему желанию. Если контракт был расторгнут без уважительной причины, гражданин также может стать участником НИС, но средства будут поступать на счет заново. Прежние накопления не восстанавливаются.

Если военный после увольнения сохраняет за собой право на средства НИС, он может получить всю сумму сразу, чтобы использовать ее для погашения ипотечного кредита. Для этого нужно обратиться в Росвоенипотеку. Порядок действий будет следующим:

- После подписания приказа об увольнении гражданина необходимо подать рапорт на имя командира части, в которой заемщик проходил службу. Документ должен содержать все необходимые сведения о военном.

- Должностное лицо передает документ в вышестоящий орган государственного управления.

- Оттуда сведения о военнослужащем поступают в Росвоенипотеку.

- В ведомстве проверяют полученные данные (период рассмотрения составляет 30 дней).

- Если рапорт оформлен правильно, средства перечисляются на счет заемщика в банке.

Если вместе с накоплениями гражданину положены дополнительные компенсации, он также получает их в соответствии с условиями контракта или дополнительных соглашений.

Могут ли уволить ипотечника

Еще одной причиной прекращения службы может стать несоблюдение условий заключенного с ВС РФ контракта. В этом случае Минобороны вправе расторгнуть соглашение в одностороннем порядке. При этом военный обязан вернуть все потраченные средства дотации, которые поступили со счета НИС. Но вопрос решается в индивидуальном порядке. Если у гражданина на момент увольнения остается непогашенной ипотека, возможны различные варианты.

Если заемщик ушел со службы с сохранением воинского звания, он может возвращать средства государству в течение 10 лет. Проценты при этом не предусмотрены. Военная ипотека при увольнении должна выплачиваться за счет средств заемщика.

Предусмотрен вариант, когда средства, полученные в рамках НИС, остаются у бывшего военного и не подлежат возврату. Если гражданин уволился из ВС РФ ранее 20 лет выслуги, также возможна выплата СДН (средств, дополняющих накопления). Расчет их суммы осуществляется исходя из количества лет, которых не хватает до окончания срока контракта.

- Лишение воинского звания. Причиной может стать потеря доверия, обман при предоставлении сведений о доходах и имуществе военнослужащего и его семьи, а также имеющихся финансовых обязательствах. В том числе офицер может быть лишен звания, если занимается коммерческой деятельностью, имеет счета в иностранных банках.

- Назначение наказания в виде лишения свободы (в том числе и условно), если преступление было совершено умышленно либо по неосторожности. После того, как решение суда вступит в силу, военнослужащий может потерять право занимать в течение определенного срока воинские звания.

- Потеря или смена гражданства (с приобретением иностранного).

- Отчисление из образовательной организации или военного вуза.

- Невыполнение условий заключенного с ВС РФ контракта.

- Отказ в допуске к гостайне или в связи с его лишением.

- Неисполнение военнослужащим своих обязанностей, нарушение установленных запретов.

- Правонарушение, предусмотренное КоАП, которое связано с употреблением наркотиков или психотропных веществ (если нет соответствующего разрешения врача).

- Отказ проходить обязательные исследования на наличие наркотиков в организме.

В этом случае военная ипотека после увольнения выплачивается заемщиком, а полученные в рамках НИС средства он обязан вернуть.

Особенности погашения ипотеки после увольнения

Рассмотрим два основных варианта этой процедуры — когда право на накопления сохраняется и когда заемщик не может воспользоваться средствами НИС. В первом случае должна быть уважительная причина — военная ипотека (обман военнослужащих при увольнении относительно того, были ли освоены полученные из бюджета деньги, может иметь судебные последствия) выплачивается с использованием дотации от государства.

- Выслуга сроком 20 и более лет.

- Наличие непрерывного 10-летнего стажа. В этом случае, если увольнение происходит по ОШМ или семейным обстоятельствам, заемщик имеет право продолжить пользоваться средствами НИС для выплаты ипотеки.

- В связи с утратой здоровья (наличие заболеваний, при которых гражданин не может нести воинскую службу). В этом случае право на госдотацию сохраняется, если есть стаж более 10 лет.

- Смерть военнослужащего (другой вариант — он признан пропавшим без вести). В этом случае средства получает его семья и другие наследники.

В зависимости от основания, по которому заемщик прекратил службу в ВС РФ, определяются право распоряжаться недвижимостью и условия военной ипотеки.

Рассмотрим возможные варианты увольнения в виде таблицы.

Подводя итоги, следует сказать, что увольнение со службы должно происходить только по уважительной причине. В противном случае придется вернуть уже полученные средства и выплачивать ипотеку самостоятельно.

Теперь рассмотрим ситуации, когда заемщик не может воспользоваться дотацией от государства.

- Средства НИС, в том числе и потраченные на оплату военной ипотеки, необходимо вернуть государству в течение 10 лет.

- Накопления на счете в рамках накопительно-ипотечной системы обнуляются.

- В тот же срок возвращаются платежи, полученные в течение 10 лет службы.

- Военнослужащий не имеет права претендовать на дополнительные выплаты.

- Жилье переходит в собственность заемщика только после закрытия долга перед банком.

Важно! Следует ответственно относиться к увольнению со службы. Возросшая финансовая нагрузка может существенным образом сказаться на финансовых возможностях семьи.

Что случится, если не платить долг

Рассмотрим ситуацию, когда заемщик после увольнения не в состоянии выплатить военную ипотеку.

Предполагается, что жилищный кредит после выхода в отставку гражданин обязан погашать самостоятельно. Но такая возможность есть не у каждого военнослужащего. Если заемщик не в состоянии выполнить условия ипотеки, недвижимость может быть изъята, т. к. находится в залоге у банка до момента полной выплаты долга. В этом случае финансовое учреждение компенсирует свои затраты.

Важно! Если заемщик по какой-то причине не может погасить жилищный кредит, это грозит потерей недвижимости. В связи с этим, если заемщик не видит возможности выплатить долг в рамках действующего договора, ему следует обратиться в тот банк, в котором была оформлена военная ипотека (условия при увольнении могут также измениться) с просьбой о реструктуризации долга или предоставлении отсрочки.

Если заемщик отказывается вернуть средства, полученные в рамках НИС, может начаться исполнительное производство по решению суда. Росвоенипотека подает иск, о чем будет уведомлен должник. Гражданин, уволившийся из рядов ВС РФ, обязан будет явиться на заседание. В подавляющем большинстве случаев суд становится на сторону истца. С момента открытия исполнительного листа часть доходов должника будет поступать на счет Министерства обороны для погашения долга. В этой ситуации лучше не отказываться от выплаты долга после увольнения и согласовать в случае необходимости взаимоприемлемый вариант с Росвоенипотекой и банком.

Заключение

Мы рассмотрели возможные варианты увольнения граждан со службы в Вооруженных Силах РФ. Лучше всего, если заемщик выбывает из армии по уважительной причине и с сохранением права пользоваться средствами НИС и дополнительными дотациями. В других ситуациях заемщик будет обязан выплатить военную ипотеку самостоятельно.

Военная ипотека: условия при увольнении и судьба накоплений

Военная ипотека при увольнении с военной службы нередко становится серьезным финансовым испытанием для увольняющегося лица. Механизм льготного кредитования действует в РФ с 2005 года и разработан специально для содействия военнослужащими в приобретении собственного жилья. Обычно, пока военный служит, проблем с ипотекой не возникает, поскольку за все платит государство. Но как быть с невыплаченным долгом, если заемщик решил сменить род деятельности или вынужден уйти по здоровью, по болезни или по окончанию контракта? Ответ на эти и другие подобные вопросы вы найдете в нашей статье.

Что такое военная ипотека?

Военная ипотека (далее сокращенно ВИ) – это специальная программа, с помощью которой российские военнослужащие могут приобретать жилье на льготных условиях. Приобретение собственных квадратных метров осуществляется в рамках НИС – накопительно-ипотечной системы жилищного обеспечения в РФ.

Программа работает по следующему механизму:

- Сначала лицо должно стать участником НИС. Некоторые военнослужащие становятся участниками автоматически, а некоторым для участия необходимо написать соответствующий рапорт.

- После того, как лицо получило статус участника НИС, ему открывают личный именной накопительный счет. На этот счет каждый год зачисляется определенная сумма денег.

- После 3 лет участия в НИС лицо вправе составить рапорт с просьбой о выдачи свидетельства, подтверждающего право на целевой жилищный заем – ЦЖЗ.

- Далее военнослужащий получает свидетельство и подбирает жилище, которое он хотел бы приобрести на льготных условиях.

- Следующий шаг – обращение в банк. Обращающийся должен собрать требуемый пакет документов и подать заявку на получение кредита. Если ссуду одобрят, между военнослужащим, банком и ФГКУ «Росвоенипотека» заключается трехсторонний договор ЦЖЗ.

- В банке клиенту открывают счет, на который переводятся деньги из личного именного накопительного счета. Эти средства зачисляются в качестве первоначального взноса.

- После этого служащему остается подписать кредитный договор с банком и заключить сделку на приобретение недвижимости.

- На финальном этапе военный регистрирует право собственности на недвижимость в Росреестре.

Обратите внимание! До момента полной выплаты имущество находится под двумя обременениями – в пользу банка и в пользу государства.

Погашение осуществляется за счет регулярных начислений из госбюджета. Однако это длится только до тех пор, пока служит заемщик. Кстати, последний может дополнительно использовать для покупки личные средства и даже материнский семейный капитал. На ту сумму, что была выложена из собственного кармана, можно получить налоговый вычет.

Срок военной ипотеки

Срок сделки напрямую зависит от возраста заемщика или от того, сколько последнему осталось служить до выхода на пенсию. Предельный возраст пребывания на службе мужчин, которые имеют воинские звания, начинается от 50 лет , женщин – 45 лет .

Пока военный служит, ежемесячные платежи за него платит государство. Но иногда участники ВИ увольняются до момента полного погашения долга. В такой ситуации судьба невыплаченного кредита, как и судьба приобретенного жилья, будет зависеть от ряда факторов, в частности, от:

Основания увольнения военнослужащего

Военнослужащий может прекратить службу по одному из оснований перечисленных в ст. 51 №53-ФЗ. По стандартному правилу, если лицо увольняется, то оно обязано:

- первое – вернуть в госбюджет сумму ЦЖЗ (то, что уже получено от государства);

- второе – выплатить остаток задолженности перед банком.

Все эти выплаты осуществляются из личных сбережений уволенного.

Важно! Если лицо не будет исполнять свои обязательства, банк и Росвоенипотека могут обратиться в суд и взыскать причитающиеся им средства в принудительном порядке. Как правило, в подобных ситуациях претензии взыскателей удовлетворяются за счет ипотечного имущества.

Однако стандартное правило имеет ряд исключений, которые связаны с причиной прекращения военным службы. В частности, законодатель устанавливает так называемые льготные основания увольнения, когда лицо уходит по обстоятельствам, не зависящим от его воли. Пример — увольнение по состоянию здоровья (признание военнослужащего непригодным к военной службе или признание солдата, матроса ограниченно годным), по ОШМ (в связи с проведением организационно-штатных мероприятий с целью изменения структуры объекта), по возрасту или по семейным обстоятельствам.

Кроме льготных, выделяют еще нейтральные (положительные) и отрицательные (дискредитирующие) основания увольнения. Последние еще часто называют увольнением по статье.

Таблица №1. Основания увольнения с военной службы по статье.

- ;

- приостановлением военной службы;

- переходом в ОВД, ГПС, ФТС или ФСИН;

- переводом на федеральную гражданскую госслужбу;

- нарушением контракта в отношении служащего;

- назначением лица руководителем субъекта РФ или членом СФ;

- избранием депутатом или главой муниципального собрания; при подтверждении уважительных причин.

- лишением звания; ;

- лишением свободы;

- отчислением из ВОО;

- вступлением в силу судебного решения о запрете занимать воинскую должность;

- прекращением гражданства РФ, приобретением гражданства другой страны;

- невыполнением условий контракта;

- не допуском к гостайне;

- непрохождением испытания;

- нарушением установленных законом ограничений;

- употреблением наркотиков, психотропных препаратов.

Выслуга

Кроме основания увольнения необходимо также обратить внимание на выслугу лет увольняющегося. Если за спиной у военнослужащего есть 20 лет военного опыта, разрешение вопроса с ВИ будет проходить по особым правилам, которые предполагают наличие у человека специальных преференций.

На определенные послабления также могут рассчитывать лица после 10 лет службы, но только если уход со службы осуществляется по льготному основанию. Те, у кого не наберется 10 лет выслуги, при увольнении окажутся в самых невыгодных условиях.

Военная ипотека при увольнении: последствия

Вам также будет интересно:

Когда речь идет о ВИ при увольнении военнослужащего, каждую ситуацию необходимо рассматривать индивидуально. Однако разберем наиболее типичные случаи увольнения военных с учетом причины ухода со службы и военного стажа.

При выслуге в 20 лет

Если лицо отслужило 20 и более лет (это касается и случаев со льготным исчислением), а затем решило уволиться или его решили уволить, вопрос с недвижимостью, приобретенной по программе ВИ, разрешается согласно следующим правилам:

- Купленное жилье остается в собственности у военнослужащего.

- Средства ЦЖЗ, а также ежемесячные платежи от Росвоенипотеки возврату не подлежат. Другими словами, то, что уже получено от государства, отдавать не нужно.

- Обременение, которое было наложено в пользу государства, должно быть снято. Для снятия обременения служащему нужно написать соответствующий рапорт, подать документ в свою воинскую часть и дождаться отправки сведений из части в Росвоенипотеку.

- Невыплаченная часть кредита погашается военнослужащим из собственных средств. При этом ипотеку из статуса военной могут перевести в статус гражданской. Часто это тянет за собой изменение кредитной ставки.

Важно! Обременение в пользу банка прекращает действовать после полной выплаты кредита. Для снятия ипотеки нужно обратиться к кредитору, который после погашения займа обязан произвести необходимые манипуляции по исключению записи об обременении имущества из государственных реестров.

Если лицо, отслужившее 20 лет, не приобрело жилье через программу ВИ, накопившиеся в системе НИС средства разрешается использовать по своему усмотрению. Для получения положенной суммы необходимо подготовить соответствующий рапорт.

При увольнении по льготным основаниям с выслугой менее 20 лет

Увольняющийся вправе рассчитывать на особые условия погашения ВИ, если он увольняется:

- В связи с признанием его непригодным к дальнейшему прохождению службы.

- По ОШМ (при наличии не менее 10 лет выслуги).

- По возрасту или семейным обстоятельствам (при наличии не менее 10 лет выслуги).

- А связи с признанием лица ограниченно годным (при наличии не менее 10 лет выслуги).

Во всех перечисленных случаях владельцем недвижимости остается уволенный, а полученные от государства деньги возвращать назад не нужно. Обременение, наложенное в пользу государства, снимается.

Кроме этого, военнослужащему должны перечислить так называемые дополнительные выплаты, сокращенно — допы. Эти деньги выступают специальной компенсацией для лица, которое вынуждено завершить военную карьеру по объективным причинам. Сумма определяется по специальной формуле. Сначала нужно подсчитать, сколько времени необходимо осталось отслужить человеку для достижения 20-летнего стажа. Полученное значение умножается на размер годового накопительного взноса, который действует в году прекращения службы.

Пример:

На момент увольнения военный стаж составляет 12 лет, 6 месяцев, 15 дней. До «двадцатки» осталось 7 лет, 5 месяцев и 15 дней. Размер взноса в 2022 году – 288410 рублей.

Получается: (288410*7) + (288410*5/12) + (288410*15/366) = 2018870 + 120170,83 + 11820,08 = 2150860,91 рублей.

Допы выплачиваются в течение 3 месяцев с момента подачи соответствующего прошения в орган военного управления. За счет этих «бонусов» уволенный может погасить остаток по кредиту. В случае недостачи задолженность перед банком придется покрыть самостоятельно. Только после полного погашения кредита из недвижимости будет снято второе обременение, зарегистрированное в пользу банковского учреждения.

Увольнение по иным основаниям и с выслугой менее 10 лет

Если увольнение осуществляется по иным основаниям, в том числе по собственному желанию, по НУК (несоблюдению условий контракта), либо по льготным основаниям, но с выслугой менее 10 лет, последствия будут следующими:

Вам также будет интересно:

- Приобретенное жилье останется в собственности военнослужащего.

- Все полученные по программе ЦЖЗ средства придется вернуть государству. Урегулирование возврата денег осуществляется после обращения уволенного в Росвоенипотеку. На погашение долга перед государством выделяется срок до 10 лет.

- Остаток невыплаченного кредита в пользу банка также необходимо выплатить из собственных средств.

- Обременения с жилья снимают после погашения задолженности перед государством и перед банком.

Лица, которые ушли из службы по нейтральным основаниям, возвращают средства ЦЖЗ без начисления процентов. Тем, кто уволился по дискредитирующим основаниям, придется вернуть субсидию вместе с процентами в размере ключевой ставки Центробанка.

Восстановление на службе

Иногда военнослужащие после ухода со службы решают вернуться к военному делу. При таких обстоятельствах вопрос с ВИ решается следующим образом.

Таблица №2. Этапы возобновления ВИ при возвращении на военную службу.

Военная Ипотека При Увольнении

Военнослужащие участвуют в программе накопительно-ипотечной системе (НИС), с помощью которой можно выплачивать жилищные займы. Деньги в рамках программы НИС выдают на весь срок службы. Но что будет с квартирой военнослужащего, купленной в ипотеку по такой программе, если он уволится? Здесь все зависит от оснований увольнения.

Выяснили, при каких обстоятельствах военнослужащие даже после увольнения могут рассчитывать на помощь государства, а когда придется самостоятельно погашать ипотеку и возвращать деньги.

Условия для участия в программе НИС

Минобороны РФ разработало программу НИС в качестве помощи военнослужащим брать жилье в ипотеку на льготных условиях. Деньги из НИС получают военнослужащие для покупки квартиры, дома, строительства дома на земельном участке. Программа доступна следующим категориям граждан:

военные, которые служат по контракту;

офицерский состав Минобороны;

работники ФСО и ФСБ;

На военную ипотеку могут рассчитывать сотрудники вооруженных сил даже с испорченным кредитным рейтингом. В качестве гаранта возврата денег выступает Минобороны. Если военнослужащий отслужил по контракту более 20 лет, государство обязано выплачивать ипотеку даже в случае смерти или увольнения заемщика.

Что будет с ипотекой при увольнении по уважительной причине?

Здесь все зависит от причины увольнения. Если причина увольнения уважительная, военнослужащий вправе рассчитывать на помощь государства. К уважительным причинам относятся следующие:

военнослужащего признали непригодным к службе;

личный состав изменился, и военнослужащему не нашлось места;

должность упразднили или специалист попал под сокращение;

срок контракта истек, а новый контракт не оформили.

Если военнослужащий увольняется по семейным обстоятельствам, то это может быть только временное увольнение с правом восстановления по службе. При увольнении по семейным обстоятельствам вопрос о выплате ипотеки с помощью государства рассматривают индивидуально.

Если военный уволился по уважительной причине и сохранил право на НИС, ему нужно обратиться в Росвоенипотеку, чтоб получить все деньги для погашения ипотечного кредита. Порядок действий выглядит так.

После подписания приказа об увольнении военный подает рапорт на имя командира части, где он служил.

Командир части передает документы начальству.

Сведения передаются в Росвоенипотеку.

Ведомство рассматривает данные в течение месяца.

При правильном оформлении рапорта и совпадении данных, остаток денег переводится на счет банка заемщика.

Что будет с ипотекой при увольнении по статье?

Военного могут уволить за невыполнение обязанностей по контракту. Если это происходит, бывшему военнослужащему придется возвращать все дотации. Но вопрос Минобороны рассматривает в индивидуальном порядке. При увольнении со службы с сохранением должности, деньги возможно вернуть в течение десяти лет. Но военную ипотеку после увольнения по неуважительной причине заемщик будет выплачивать из своих денег.

Военного могут уволить по статье 51 ФЗ № 56. И в этом случае придется возвращать все деньги. Основания для увольнения по статье следующие:

офицера лишили звания за нарушение дисциплины, обман начальства и сокрытие доходов, финансовые махинации, злоупотребление должностным положением;

военный совершил умышленное преступление и в суде доказана вина;

смена гражданства и приобретение нового гражданства;

невыполнение условий контракта;

увольнение за систематические нарушения порядка;

отказ проходить медицинское обследование на наличие в организме наркотических веществ;

невыполнение или уклонение от своих прямых обязанностей.

Увольнение по выслуге лет

Возможность выплачивать ипотеку по программе сохраняется, если увольнение было по уважительной причине. Если военнослужащий разрывает контракт по собственной инициативе, участие в программе НИС будет зависеть от выслуги лет.

Срок службы менее 10 лет. Военному придется вернуть все деньги, израсходованные по программе, в течение 10 лет. Процентная ставка по ипотеке повышается.

Срок службы от 10 до 20 лет. Все деньги, выделенные государством на погашение ипотеки, военнослужащий может не возвращать. Но последующие выплаты по ипотечному кредиту придется платить по повышенной процентной ставке и из собственных денег.

Срок службы от 20 лет. Военнослужащий сохраняет за собой право оплачивать ипотеку из денег НИС. При желании разрешается снять все деньги и потратить на свои нужды.

Кратко: кто платит по военной ипотеке после увольнения?

При увольнении военнослужащего по уважительной причине, оплачивать ипотеку продолжит государство.

Если военнослужащего уволили за невыполнение своих обязанностей или по статье, он возвращает деньги в течение 10 лет и платит по кредиту сам, причем по более высокой процентной ставке.

При самостоятельном увольнении выплаты по ипотеке продолжатся по программе НИС, если срок службы от 20 лет. Если военный отслужил менее 10 лет, деньги придется возвращать.

Будьте с нами — подпишитесь на рассылку. Мы уведомим вас о новых статьях по почте или мессенджеру.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Военная ипотека: подводные камни для военнослужащих

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

После запуска программы ипотечного кредитования российских военнослужащих в нее вступает все больше участников. С ее помощью у семей контрактников больше шансов купить собственное жилье. Однако у проекта не только плюсы, но и определенные минусы, на которые следует обратить внимания до оформления ипотеки.

- Суть ипотеки для военнослужащих

- Ограничение по выбору недвижимости

- Условия к покупаемому жилью

- Ограничение сертификата по сроку

- Дополнительные траты при сделках на вторичном рынке

- Двойное обременение

- Расходы на страховые взносы

- Индексация отчислений по счетам участников НИС

- Утрата права на квартиру

- Меньше 10 лет

- Больше 10 лет

- Риски для супруги контрактника

- Длительный срок оформления, сдача внаем и другие нюансы

Какие подводные камни для военнослужащих в военной ипотеке, и можно ли их избежать, разобрался Бробанк.

Суть ипотеки для военнослужащих

Военная ипотека – госпрограмма помощи военнослужащим в получении жилья. В ее основе накопительно-ипотечная система (НИС), которую курирует госучреждение «Росвоенипотека». Стать участником могут только те, кто служат по контракту.

Программа не учитывает семейное положение военнослужащего, наличие у него детей или другого жилья в собственности. Даже если у контрактника выделена доля в родительском доме или собственная квартира, он все равно может участвовать в программе НИС. Кроме того участник не ограничен местонахождением недвижимости. Он может проходить службу в Калининграде, а купить квартиру в Воронеже.

Чтобы получить доступ к средствам, выделенным по государственной программе, понадобится:

- Взять свидетельство, дающее право на использование выделенных денег. Его можно оформить спустя 3 года, после вступления в программу.

- Выбрать ипотечную программу и банк, который работает с кредитами для военных.

- Получить расчет минимальной суммы по ипотеке в Росвоенипотеке.

- Выбрать понравившееся жилье и заключить с продавцом предварительный договор купли-продажи.

- Оформить договор ипотеки.

- Подписать договор страхования имущества.

- Заключить окончательный договор купли-продажи с продавцом и зарегистрировать право собственности.

- Передать документы в Росвоенипотеку.

С военной ипотекой можно покупать готовое, строящееся жилье или дом с земельным участком. Размер займа под ипотеку каждый банк определяет самостоятельно, но обычно он не превышает 2-3 миллионов рублей. Но даже эту сумму не всегда одобряют военным, обычно выделяют еще меньше денег. Чтобы увеличить размер ипотеки военные могут воспользоваться материнским капиталом и другими способами господдержки, на которые у семьи есть право.

В банках разный срок кредитования контрактников. При его подсчете учитывают, чтобы на момент полного возврата долга военному было не больше 45 лет. Но, несмотря на всю выгоду материальной поддержки от государства, есть некоторые подводные камни для военнослужащих, о которых следует помнить.

Ограничение по выбору недвижимости

Военнослужащие чаще всего приобретают по военной ипотеке жилье эконом-класса. Так происходит потому, что фактически сумма, на которую военный может рассчитывать по программе, складывается из нескольких частей:

- Накопительная часть. Она поступает ежегодно на персональный счет каждого участника НИС.

- Военная ипотека. Деньги, которые выделяет банк в долг контрактнику.

- Собственные накопления военнослужащего, которые учитывают при оформлении ипотечного кредита.

Для того чтобы получить доступ к накопительной части денег, военному нужно оформить свидетельство о праве на жилищное кредитование. Такая возможность появляется у всех участников НИС спустя 3 года, после вступления в программу. За этот срок на лицевом счете военного успевает накопиться не очень большая сумма.

Программа начала работать в 2005 году. В нее автоматически включают всех у кого возникли для этого законные основания. В 2022 размер ежегодного накопительного взноса дошел до размера 288 410 рублей. Рассчитывать с такими деньгами на дорогостоящее жилье не приходится. Проверить свои накопления каждый участники программ может на сайте Росвоенипотеки в личном кабинете.

Банки выдают кредиты в несколько миллионов рублей, но ее хватает не всем для покупки жилья. Получается, что большинство военных может рассчитывать только на однокомнатную квартиру в новостройке в Москве или пригороде. Если город не такой большой, можно ориентироваться на вариант получше. Но чтобы военнослужащий смог рассчитывать на более подходящую жилплощадь, особенно, если в семье подрастают дети, ему придется подождать, пока на счету накопится больше денег.

С 2016 года положение военных немного улучшилось. Вступили в силу изменения, что военнослужащие супруги могут объединить свои накопления и приобрести жилье совместными усилиями.

Условия к покупаемому жилью

Военнослужащие не могут приобрести в ипотеку любую квартиру, которая им понравится. Для получения аккредитации жилье подходить под определенные параметры. Причем условия достаточно жесткие как по отношению к квартирам в новостройках, так и по отношению к жилью на вторичном рынке.

Для квартир на первичном рынке готовность жилья должна составлять не менее 70%. При этом реализация жилых помещений должна идти по договорам долевого участия. На вторичном рынке к жилью такие требования:

- оно не должно находиться в аварийном состоянии;

- должно быть без деревянных перекрытий;

- все перестройки и перепланировки, которые имеются, должны быть узаконены.

Для подборы жилья военные могут пользоваться специальными реестрами недвижимости, которые удовлетворяют условиям для покупки по военной ипотеке.

Ограничение сертификата по сроку

При оформлении недвижимости в ипотеку военнослужащему следует учесть срок действия сертификата НИС. Чтобы получить свидетельство, контрактник подает рапорт на имя командира той воинской части, в которой проходит службу. После этого документ попадает в ФГКУ «Росвоенипотека», там и начинается оформление сертификата.

От подачи рапорта до получения документа уходит до 3 месяцев. При этом сертификат действителен только на протяжении полугода с момента подписания. Бывает так, что документ доходит до владельца спустя 3-4 недели после его подписания, что еще сильнее сокращает время для сделки. Если срок истек, а квартиру купить не успели, сертификат придется оформлять повторно. На это может уйти несколько месяцев.

Срок подготовки свидетельства может затянуться еще больше, если в документы вносят изменения или корректировки. Например, при смене личных данных военным понадобится ждать готовый сертификат около 6 месяцев.

Дополнительные траты при сделках на вторичном рынке

Если решено купить квартиру по военной ипотеке на вторичном рынке, возникают дополнительные траты. В первую очередь на услуги риэлтора. Специалист понадобится обязательно, так как выбирать жилье самостоятельно, особенно в крупном городе, может быть рискованно. Велика вероятность столкнуться с мошенниками.

Кроме того придется оплачивать другие сопутствующие услуги:

- отчет об оценке недвижимости, который проводит независимый оценщик;

- нотариально заверенное согласие супруги на приобретение недвижимости;

- справку об отсутствии планов на снос, если покупка жилья проходит на вторичном рынке и дому больше 20 лет;

- нотариальные заверения документов;

- аренду сейфовой ячейки для расчетов с продавцом;

- оформление договоров на куплю-продажу и целевого жилищного займа.

По отзывам некоторых военнослужащих, только для оформления документов нужно около 100 тысяч рублей. Изначально граждане собирались вложить эти деньги в оплату недвижимости, но дополнительные услуги оказались недешевыми. Но, как объяснили в «Росвоенипотеке», все перечисленные договоры можно заполнять и оформлять бесплатно. Договор целевого жилищного займа можно скачать с официального сайта Росвоенипотеки и заполнить самостоятельно.

Двойное обременение

Жилье, купленное в ипотеку, становится собственностью военнослужащего. Но при этом имущество находится в залоге у банка и государства. Его нельзя продать или подарить до тех пор, пока не будут сняты оба обременения.

Военнослужащий сможет полностью распоряжаться своим имуществом, как только снимет обременения:

- У государства. Это случится, если контрактник израсходовал свои накоплений с НИС. Или в том случае, когда он уволился со службы по неуважительной причине и при этом возместил государству деньги.

- В банке, когда полностью закрыл ипотечный кредит.

После этого в Росреестре сделают отметку о снятии обоих обременений.

Расходы на страховые взносы

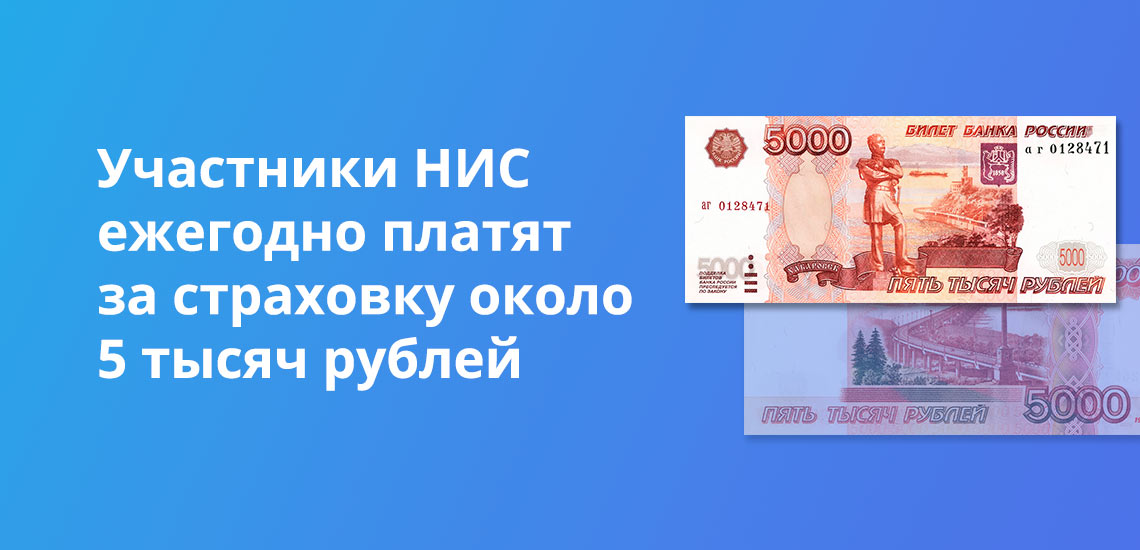

Независимо от того, сколько денег потрачено на оформление документов, еще одна статья расходов – оплата страхового взноса. Участники НИС обязательно платят за страховку около 5 тысяч рублей ежегодно.

Страхование недвижимости, купленной в ипотеку, необходимо не только для участников НИС. Это главное условие при оформлении жилья в залог по законодательству РФ, которое обязательно для всех заемщиков. Оплата страховых взносов идет из собственных средств военнослужащего. Отказаться от этого вида страхования невозможно.

От страхования других рисков, например, утраты титульного права или страхования жизни и здоровья, военнослужащий может отказаться. Такие страховки относятся к добровольным. Поэтому следует заранее оценить их плюсы и минусы.

Индексация отчислений по счетам участников НИС

При заключении договора кредитования банки предусматривают повышение ежегодных платежей по военной ипотеке. Но неизвестно, будет ли это увеличение соответствовать ежегодной индексации отчислений на НИС контрактника. Может произойти такая ситуация, при которой военному придется компенсировать разницу, которая возникнет между суммой платежа и размером отчислений на счет.

Росвоенипотека поясняет, что такая ситуация возникает крайне редко. Платежи по ипотеке производят в соответствии с графиком, который утверждают при оформлении кредита на жилье. Государство ежегодно обязано выплачивать определенную утвержденную сумму. Ежемесячно из бюджета направляют по 1/12. А банки разрабатывают график и утверждают платежи, исходя из выделенной государством суммы.

Однако пользователи программы вопреки заявлениям Росвоенипотеки поясняют, что бывают периоды, когда индексация происходит не синхронно. В этом случае все возникающие разницы военные гасят за свой счет.

Утрата права на квартиру

Самый серьезный подводный камень ипотеки для военнослужащего – возможность потерять жилье в связи с увольнением. Причем увольнение может произойти не по воле военного, а по не зависящим от него причинам.

Последствия для контрактника зависят и от срока выслуги:

- меньше 10 лет;

- от 10 до 20 лет;

- больше 20 лет.

Если поводы прекращения службы допустимые, то контрактник теряет меньше, чем в той ситуации, когда он покидает ряды военнослужащий по неуважительным причинам.

Меньше 10 лет

Если военного увольняют, а выслуга не дошла до 10 лет, то ему приходится возвращать все выделенные по ипотечной программе деньги. А оставшуюся ипотеку бывший военный должен будет погашать из собственных средств.

Никакие льготы в таком случае не играют роли. Срок возврата денег по целевому жилищному займу составляет 10 лет с момента увольнения. Причем учитывают не только сумму основного займа, но и начисленные проценты, которые пересчитывают по ставке рефинансирования.

Если за 10 лет гражданин не сможет вернуть деньги, банк и Росвоенипотека обратятся за возмещением задолженности через суд. Если окажется, что бывший контрактник не в состоянии погасить долг, недвижимость заберут. И даже если при совершении сделки военный вносил часть денег из собственного кармана, при расторжении договора эти затраты не компенсируют.

Больше 10 лет

Если военного с выслугой от 10 лет уволили на льготных основаниях, то никаких финансовых обязательств у него не возникнет. Ипотеку до конца погасит государство. Уважительными считают основания при сокращении воинской части, переводе второго военного супруга в другу часть, достижении возраста 45 лет или при проблемах со здоровьем.

При выслуге от 10 до 20 лет возвращать ранее выделенные по ЦЖЗ деньги не нужно, но оставшуюся часть ипотеки придется выплачивать самостоятельно без помощи от государства.

При увольнении военного с выслугой более 20 лет выделенные средства возвращать не нужно. Но если на момент оформления военной ипотеки военнослужащему оставалось 10 лет до пенсии, а ипотеку оформили на 12 лет, ему придется проработать еще 2 года сверх срока, чтобы бюджетные средства полностью покрыли ипотеку.

Если военный с выслугой 20 лет не потратил выделенные средства, он может использовать деньги по собственному усмотрению.

Риски для супруги контрактника

Если супруга тоже военнослужащая и участвует в программе НИС, она может добавить средства, накопленные на своем счете, при оформлении недвижимости в ипотеку. При этом понадобится заявление, заверенное у нотариуса, о том, что дополнительные средства не относятся к совместно нажитому имуществу семьи.

Бывают ситуации, когда при разводе бывшие супруги подают в суд, чтобы получить часть приобретенной совместно квартиры. И, несмотря на то, что заявление подчеркивает, что деньги по программе НИС не считаются совместно нажитым имуществом, суды часто удовлетворяют требование женщины. Хотя по правилам Росвоенипотеки бывшая супруга не может претендовать на жилье.

Длительный срок оформления, сдача внаем и другие нюансы

Оформление специализированной ипотеки для военных отнимает много времени. Обычно это занимает от 2 до 4 месяцев. Чтобы сделка проходила с минимальным отрывом от службы – выгоднее нанять риелтора или оформить доверенность на кого-то, кто будет заниматься всеми процедурами.

Еще один подводный камень, с которым может столкнуться военнослужащий – сдача внаем ипотечного жилья, которое находится вдали от места несения службы. Например, квартира куплена в ипотеку в одном городе, а военного откомандировали в другой гарнизон, он возможно и захотел бы сдать жилье, но не имеет права. По законодательству РФ военным запрещено заниматься другой деятельностью кроме педагогической, научной или творческой. Поэтому если будет выявлен факт получения денег за аренду жилья, его накажут.

Дополнительный минус покупки жилья по программе НИС, что после оформления квартиры в собственность российские военные утрачивают право на служебное жилье. А удаленность своего имущества может сказаться на карьере военнослужащего, потому что он окажется «привязанным» к населенному пункту, где находится его недвижимость. Либо возникнут дополнительные затраты на съем жилья по месту несения службы.

Каждый российский военный, который хочет купить квартиру по программе военной ипотеки, должен для себя решить несколько вопросов. Главный из них – сколько лет он еще готов посвятить службе. Если карьера военного – это главная цель контрактника, то у него минимальный риск остаться без жилья, которое куплено по военной ипотеке. Кроме того до начала кредитования следует собрать определенную сумму денег на дополнительные затраты и оформление документов.

Военная ипотека: кому она положена и каковы условия ее оформления

Обеспечение жильем — одна из гарантий социального пакета российского кадрового военного. Каждый военнослужащий по контракту имеет право как на временное жилье для проживания в период службы, так и на помощь государства в приобретении собственной квартиры.

Один из вариантов получения «квадратов» в собственность с помощью господдержки — программа ипотечного кредитования военнослужащих (военная ипотека). Разбираемся, что такое военная ипотека, как получить такой кредит и какие подводные камни есть у этой программы.

Военный служит, а его кредит за квартиру выплачивает государство. Фото: ipotekarb.ru

Что такое военная ипотека

Последние десять лет государство много внимания уделяет повышению престижа службы в российской армии. Важную роль в создании привлекательного образа играет улучшение жилищных условий для военных.

Да, государство готово помочь военнослужащему приобрести собственное жилье, в частности по ипотеке. Но делает это на определенных условиях, которые прописаны в программе «Военная ипотека».

Если коротко, военнослужащий выбирает квартиру («вторичку» или новостройку), банк выдает ипотечный кредит, а платит по нему государство. Но платит до тех пор, пока военный служит.

К примеру, если заемщик решит досрочно уволиться со службы, ему придется вернуть все платежи и выплачивать кредит самостоятельно. Если все условия военной ипотеки соблюдены, то заемщик становится владельцем жилья.

Важно! Кредит по льготной программе могут взять только военные, служащие по контракту, но не призывники.

Что касается местоположения объекта недвижимости, вы можете купить жилье по военной ипотеке в любом месте. К примеру, вы служите на Крайнем Севере, а мечтаете о квартире в Сочи — можете ее приобрести.

Одно из обязательных условий военной ипотеки — участие заемщика в специальной программе накопительно-ипотечной системы (НИС). Участником системы может стать любой военнослужащий-контрактник.

Что нужно знать о накопительно-ипотечной системе (НИС)

НИС — комплекс мер, направленных на жилищное обеспечение военных. Участник системы получает жилищный займ и возможность обзавестись собственным жильем уже в начале службы. Эти деньги дает безвозмездно на время службы.

Сам целевой жилищный заем складывается из двух частей — накопительной и инвестиционной. Накопительная часть пополняется взносами из федерального бюджета, которые переводятся на счет каждого участника накопительно-ипотечной системы.

Размер такого взноса на одного участника НИС устанавливается Федеральным законом о федеральном бюджете на соответствующий год. В 2022 году размер ежемесячного взноса составил 24 034 руб. Сумма годового взноса индексируется с учетом инфляции в начале года.

Важно! Ежегодный взнос участника НИС в 2022 году составит 288 410 руб. Это по 24034 руб. в месяц.

Инвестиционную часть государство размещает в активах. Это могут быть государственные ценные бумаги, акции российских компаний и т. д. Каждый квартал доходы от инвестирования зачисляются на счета участников накопительно-ипотечной системы.

Вы сможете использовать средства НИС, к примеру, для первоначального взноса программы «Военная ипотека», только через три года участия в системе. Но полноправным собственником денег вы сможете стать, когда прослужите не менее 20 лет.

Если уйдете со службы раньше, деньги целевого займа придется вернуть. Исключение составляют военные, прослужившие не менее 10 лет и уволенные по причинам, предусмотренным законодательством РФ.

- по достижению максимального возраста, допустимого для военной службы;

- по состоянию здоровья;

- в связи с организационно-штатными изменениями в части;

- по семейным обстоятельствам, предусмотренным законодательством РФ;

- в случае смерти военнослужащего.

Необходимо отметить, что семье погибшего военного не нужно будет выплачивать кредит или возвращать квартиру. По обязательствам будет отвечать государство в лице специальных органов.

Кто может участвовать в НИС

Право стать участником НИС дается любому военнослужащему по контракту, имеющему гражданство РФ. Но кроме этого, желающий получить ипотеку должен войти в реестр участников программы. Законом определены категории военнослужащих, которые могут участвовать в системе.

Кто может стать участником системы:

- сержанты, старшины, солдаты, матросы, заключившие второй контракт;

- прапорщики и мичманы после трех лет службы по контракту;

- офицеры и выпускники военных вузов и училищ, заключившие контракт;

- военные запаса, которые служат по второму контракту;

- рядовой и сержантский состав, поступающий на службу после 31.12.2019.

Всего таких категорий 19. Предусмотрена еще и нулевая категория для лиц, включенных в реестр ошибочно. Категории участников НИС установлены приказом Министра обороны Российской Федерации от 3 августа 2017 г. № 474.

Участником НИС может стать и рядовой, и офицер, но только военный по контракту. Фото: schapovo.ru

Какие нужны основания

Даже, если вы относитесь к одной из вышеперечисленных категорий, попасть в реестр участников НИС сможете, когда для этого появятся основания. К примеру, вы окончили военное училище, заключили контракт и получили первое звание офицера. Полный перечень оснований указан в ст. 9 ФЗ-117.

Ваши данные находятся под контролем военной части. Здесь вам должны вовремя завести личную карточку участника накопительно-ипотечной системы и прикрепить ее к личному делу. После чего департамент жилищного обеспечения Минобороны РФ внесет вас в реестр.

Реализацией программы занимается специальное подразделение Минобороны — Росвоенипотека. Специалисты подразделения обязаны выдать вам уведомление с указанием регистрационного номера и данными вашего именного накопительно-инвестиционного счета.

Сколько денег скопилось у вас на именном счету можно узнать на сайте Росвоенипотеки. В своем личном кабинете участника НИС вы не только сможете проверить состояние накопительного счета, но и узнать о наличии обременений или уточнить график погашения задолженности.

С 2005 года, даты начала работы НИС, в реестр автоматически включают всех военнослужащих, у кого появляются для этого основания. Тем военным, кто начал служить до появления программы и хочет стать ее участником, нужно подать рапорт на имя командира своей воинской части.

Какие нужны документы:

- личная карточка участника накопительно-ипотечной системы;

- копия рапорта, если военнослужащий его подавал;

- копия паспорта;

- копия контракта о прохождении военной службы.

Получение свидетельства участника НИС

После включения в реестр НИС должно пройти три года. Только тогда вы сможете получить целевой жилищный займ для ипотечного кредита. Для этого вам нужно подать рапорт на имя командира воинской части. Максимум через три месяца вы получите свидетельство участника НИС.

Свидетельство вам понадобится для оформления военной ипотеки в банке. Срок действия документа — шесть месяцев. За это время нужно успеть оформить ипотечный кредит, купить квартиру или дом и использовать средства накопительного счета. Иначе придется получать свидетельство заново.

Военнослужащего включат в реестр НИС не позднее трех месяцев с момента подачи документов. Фото: journal.tinkoff.ru

Какую недвижимость можно купить в ипотеку

Жилье, которое можно купить с помощью военной ипотеки, должно быть аккредитовано Росвоенипотекой. То есть вы не можете приобрести любую квартиру, которая вам понравится.

Ипотечная жилплощадь имеет определенные параметры, будь то новостройка или «вторичка». Свои требования есть как у Росвоенипотеки, так и у кредитно-финансовых организаций.

Требования Росвоенипотеки:

- у застройщика есть разрешение на строительство многоэтажного дома;

- застройщик имеет действующий договор страхования ответственности;

- готовность новостройки должна составлять не менее 70%;

- покупатель приобретает жилье в новостройке по договору долевого участия;

- жилплощадь не должна иметь каких-либо обременений;

- жилье вторичного фонда не относится к аварийному;

- в квартире нет деревянных перегородок;

- все перепланировки должны иметь разрешение.

Требования банков:

- возведение новостройки должно выполняться без использования эскроу-счетов, по старой схеме взаиморасчетов;

- соблюдение всех требований, предъявляемых Росвоенипотеки к объекту недвижимости;

- жилье не должно находиться в градостроительном плане на реконструкцию или под снос;

- если банк признает дом слишком старым, то кредит выдан не будет, также учитывается процент износа дома.

Есть у банков и Росвоенипотеки определенные параметры сответствия для участка с домом. К примеру, земельный участок, на котором находится дом, должен продаваться целиком: не допускается продажа дома и части земли.

Как оформить военную ипотеку. Пошаговая инструкция

- Выбираем подходящий объект недвижимости. Это может быть новостройка, «вторичка» или частный дом.

- Заключаем с продавцом квартиры предварительный договор купли-продажи. С застройщиком заключаем договор долевого участия.

- Выбираем банк с безупречной репутацией и оптимальными условиями кредитования. Открываем счет и подписываем кредитный договор.

- Заключаем договор с Росвоенипотекой, после чего с накопительного счета на банковский счет переводятся средства жилищного займа.

- Регистрируем право собственности в пользу банка и государства. Приносим в банк свидетельство о праве собственности и выписку из ЕГРН.

- Оформляем страховку, после чего банк перечисляет продавцу жилья средства жилищного займа и сумму ипотечного кредита.

- Приносим в Росвоенипотеку свидетельство о праве собственности и выписку из ЕГРН.

Ежемесячные платежи по кредиту переводятся в банк автоматически с накопительно-инвестиционного счета, который пополняется взносами НИС.

Сколько нужно заплатить

В процессе оформления ипотеки, военнослужащий должен взять на себя следующие расходы:

- оценка недвижимости — от 3 тыс. рублей;

- оформление страхования имущества — от 0,3 до 0,5% от суммы кредита;

- регистрация прав собственности — 2 тыс. руб.;

- регистрация договора купли-продажи — 1 тыс. руб.;

- выписка из ЕГРН — 300 руб.

Имейте в виду, что банк может навязать другие виды страховки, к примеру, страхование самого заемщика. Это дополнительные не маленькие траты, от которых вы можете отказаться.

Увольнение — причина утраты прав на жилье

Основной риск военной ипотеки — потеря квартиры в связи с увольнением военнослужащего. Причем увольнение может произойти не по воле военного, а по не зависящим от него причинам.

Насколько серьезны будут последствия, зависит от срока выслуги и от повода, по которому прекращена служба: допустимой была причина или неуважительной.

Если вы до увольнения не прослужили 10 лет, то вам придется вернуть все выделенные по ипотечной программе деньги. Оставшуюся сумму по ипотеке нужно будет погашать из собственных средств.

Срок возврата денег по целевому жилищному займу составляет 10 лет с момента увольнения. Учитывают сумму основного займа и начисленные проценты, которые пересчитывают по ставке рефинансирования.

Если вы не сможете вернуть деньги в срок, то банк и Росвоенипотека обратятся за возмещением задолженности в суд. Может случиться так, что вы будете не в состоянии погасить долг, тогда недвижимость заберут.

Увольнение с выслугой от 10 лет по уважительной причине не грозит никакими неприятными последствиями. Вашу ипотеку до конца погасит государство.

Стоит повторить, что уважительными причинами считают: сокращение воинской части, перевод второго военного супруга в другую часть, достижение возраста 45 лет или проблемы со здоровьем.

Если до увольнения вы прослужили более 20 лет, то вам не нужно возвращать выделенные средства. Если до пенсии остается 10 лет, а по ипотеке платить 12 лет, придется работать еще 2 года сверх срока, чтобы бюджетные средства полностью покрыли ипотеку.

Чтобы не попасть в кредитный капкан, нужно изучить все нюансы военной ипотеки.Фото: 21mm.ru

Нюансы военной ипотеки, на которые нужно обратить внимание

Военная ипотека, как любая масштабная программа, имеет свои недостатки. Некоторые из них со временем устраняются, а некоторые остаются и могут принести заемщику определенные проблемы.

При этом многие из них связаны не с самой программой кредитования, а с методами ее реализации. Ведь каждый военнослужащий сам выбирает, в каком банке оформлять ипотеку, и в каком месте он купит недвижимость.

Поэтому на подводные камни ипотеки нужно обратить внимание до ее оформления. К примеру, стоит учесть, что обязательное ипотечное страхование не оплачивается за счет НИС, вам придется найти эти деньги.

О чем еще нужно знать до оформления военной ипотеки

- Если вы мечтаете купить хорошую квартиру в мегаполисе, то можете рассчитывать только на жилье в старом доме: займа банка (до 3,5 млн руб.) вряд ли хватит на апартаменты в новостройке. Или придется добавлять к платежам энную сумму из своего кармана.

- Выбирая квартиру на вторичном рынке, учтите, что Росвоенипотека не согласует покупку жилья в доме, находящемся в аварийном состоянии или в доме с деревянными перекрытиями.

- Если вы собираетесь воспользоваться услугами риэлтора, то вам придется оплачивать их из собственного кармана. Так же как оплачивать оценку объекта недвижимости и оформление документов. Но это касается в основном вторичного жилья.

- При покупке квартиры в новостройке можно не тратиться на риэлтора и услуги других специалистов, достаточно выбрать понравившийся объект из числа аккредитованных «Росвоенипотекой».

- Сумма взносов (НИС) одинакова для всех военнослужащих и не зависит от состава семьи. Если у вас большая семья, то может выгоднее подождать, когда наберется достаточно выслуги и оформить жилищную субсидию.

- Свидетельство участника НИС действует 6 месяцев со дня его оформления. Поэтому вам нужно будет успеть за это время найти жилье, получить одобрение банка и оформить саму сделку, даже если вы сильно заняты по службе.

Безусловно, участие государства в обеспечении военнослужащих жилплощадью заметно повысило привлекательность российской армии. Льготным жилищным займом могут воспользоваться служащие любых родов войск, независимо от того, имеют они уже собственное жилье или нет.

Военная ипотека выгодно отличается от гражданского жилищного займа низким процентом. А возможность купить в перспективе квартиру, в любом регионе России, стимулирует военных на долгий срок службы. Это положительно сказывается на профессионализме армии.