Расчет платы НВОС в 2022 году

Плату за негативное воздействие на окружающую среду обязаны вносить организации, предприниматели и даже физические лица, деятельность которых причиняет вред природе.

Так, плата за НВОС взимается в случаях:

- Попадания вредных веществ в водоемы и подземные источники вместе со сбросами;

- Попадания загрязняющих веществ в атмосферный воздух вместе с выбросами из стационарных источников;

- Скопления, размещения и захоронения отходов производства и потребления.

Кто должен вносить плату?

Как известно, существует всего четыре категории объектов негативного воздействия на ОС.

I категория – значительное влияние. Это крупные предприятия электроэнергетической, металлургической и химической промышленности.

II категория – умеренное. Организации, занимающиеся добычей полезных ископаемых, производством нефти, бумаги и т.д.

III категория – незначительное воздействие. Это, в основном, объекты, имеющие стационарные источники загрязнений: трубы выбросов и сбросов. Например, некоторые предприятия общественного питания, АЗС, котельные.

Последняя, IV категория, не платит НВОС, так как наносит минимальный ущерб природе. Это офисы, образовательные и медицинские учреждения.

Важно отметить, что все организации, независимо от сферы деятельности, должны проходить постановку на учет как объекты НВОС.

Напомним, что плату за НВОС не следует путать с экологическим сбором. За НВОС платят все объекты I-III категории, а экологический сбор уплачивают производители и импортеры товаров (и упаковок от них), которые подлежат утилизации.

Как рассчитать плату за НВОС?

Расчет платы зависит от многих факторов:

- характера источника загрязнения;

- вида вредных веществ и их объемов;

- конечного количества выбросов

- наличия превышения норм по загрязнению

- наличия объекта на охраняемой территории;

- мер по снижению негативного воздействия или их отсутствия.

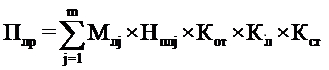

Постановление Правительства РФ от 17.08.2022 N 1250 “О внесении изменений в Правила исчисления и взимания платы за негативное воздействие на окружающую среду”, кроме прочих, содержит формулу расчета платы за НВОС:

![]()

Так, для расчета платежа за НВОС эколог должен учитывать все эти показатели, и обратиться к Постановлению Правительства РФ “О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах”, затем перемножить все значения и получить итоговую сумму.

Согласно Федеральному закону от 10.01.2002 N 7-ФЗ “Об охране окружающей среды”, предприятия малого и среднего бизнеса платят за НВОС только раз в год, а крупные компании обязаны вносить авансовые квартальные платежи. Рассчитать их можно одним из трех способов:

- ¼ от суммы за НВОС за прошлой год

- ¼ от суммы, которую посчитали из расчета объемов или массы загрязнений в пределах нормы.

- Берут данные из платежной базы за предыдущий квартал и умножают на соответствующие ставки платы с учетом коэффициента.

Все выплаты и отчеты контролирует Росприроднадзор. Платить нужно в его региональные ведомства.

Цель платы за НВОС – не пополнить государственный бюджет, а заставить предприятия встать на путь “зеленого производства”, уменьшить воздействие на окружающую среду и сохранить ее. Все средства от налога расходуются на реализацию государственных программ в сфере экологии. Предоставляются субсидии субъектам РФ на софинансирование мероприятий региональных программ в области обращения с отходами.

Когда вносить плату за НВОС?

На 2022 год платеж за негативное воздействие на ОС и коэффициенты остались неизменными. Коэффициент равен 1.08, срок внесения авансов также до 20 числа предпоследнего месяца отчетного периода.

Таким образом расчет НВОС за первый квартал 21 года – до 20 апреля этого года; за второй квартал – до 20 июля и за третий до 20 октября. А платеж за текущий год должен быть произведен до 1 марта 2022 года. Декларацию о выплате необходимо предоставить Росприроднадзору.

Подать документы можно двумя способами:

- Онлайн, через личный кабинет природопользователя на сайте Росприроднадзора.

- На бумажном носителе с дубликатом в электронном виде в случаях, если плата за год составляет 25 000 рублей или меньше, а также если у плательщика нет возможности подать документы через Интернет.

Штрафы за неуплату

В случае неуплаты налога предусмотрены штрафы (статья 8.41.1 КоАП РФ). Административный штраф в размере от 3000 до 6000 рублей налагается на должностных лиц, а на юрлиц от 50.000 до 100.000 рублей. За несдачу или пропуск сроков отчетности по экологии не предусмотрены наказания. Однако Росприроднадзор может посчитать это сокрытием или искажением экологических данных и также выписать штраф на сумму от 20.000 до 80.000 рублей для юридических лиц и от 3000 до 6000 рублей для ИП.

Коэффициенты платы за НВОС в 2022

В 2022 году за НВОС были установлены ставки, утвержденные в 2018 году, с умножением на 1,08. В текущем году в связи с пандемией COVID-19 и ухудшением положения экономики соответственно, норма не была повышена, осталась такой же. Минприроды сообщает, что ставки с 2003 года росли меньше, чем инфляция, в связи с этим было принято решение системного повышения, чтобы простимулировать мероприятия по охране природы. В 2022 году предлагают установить те же нормы 2018 года, но с учетом их умножения на коэффициент 1,17. Это значит, что по сравнению с текущим годом ставки вырастут на 8,5%.

Кроме того, изменения коснулись ставки по загрязняющему веществу “Пыль каменного угля”. В 2022 году предлагают установить ее на уровне 66,17 рублей за тонну с учетом коэффициента 1,085, который равен индексу роста цен за этот год.

В России вводится новый налог. Поправки для новой главы НК уже готовы

В Налоговом Кодексе появится новая глава «Экологический налог». Проект соответствующего закона разместил Минфин.

Таким образом внедряется план по включению в НК неналоговых платежей, имеющих квазиналоговый характер.

Кто будет платить, за что и сколько — расскажем.

Зачем

Существующий в настоящее время неналоговый платеж — плата за негативное воздействие на окружающую среду, регулируемый природоохранным законодательством, обладает признаками налога, в связи с чем может быть включен в НК.

Введение экологического налога обосновывается необходимостью финансового обеспечения деятельности Правительства РФ, связанной с проведением государственной политики в области экологии, направленной на обеспечение условий для реализации гражданами конституционного права на благоприятную окружающую среду, говорится в пояснительной записке к проекту.

Анализ динамики поступлений платы за негативное воздействие на окружающую среду в бюджетную систему РФ свидетельствует о низкой эффективности взимания данного неналогового платежа, посетовали в Минфине.

Чиновники обратили внимание на недостаточную ответственность плательщиков, которые пренебрегают своими обязанностями.

Взыскание неуплаченных платежей производится в судебном порядке, а способы обеспечения исполнения обязанности по уплате фактически отсутствуют. Неуплата экологических неналоговых платежей не образует состава преступления, предусмотренного УК РФ.

Таким образом, в рамках действующего законодательства у плательщиков отсутствует должная мотивация к правомерному поведению в форме уплаты платы за негативное воздействие на окружающую среду.

Но введение экологического налога все изменит.

При сохранении действующего уровня налоговой нагрузки позволит увеличить поступления в бюджетную систему РФ за счет улучшения качества администрирования, то есть возможности применения мер налоговой, административной и уголовной ответственности, способов обеспечения исполнения обязанности по уплате налогов и сборов, механизма принудительного и бесспорного взыскания.

Что облагается

Экологический налог, по сути, заменяет действующие платежи за сбросы, выбросы загрязняющих веществ, захоронение отходов и другие виды вредного воздействия на окружающую среду.

Объектом налогообложения признаются виды воздействия на окружающую среду, такие как выброс в атмосферный воздух веществ от стационарных источников, сброс веществ в водные объекты и образование отходов производства и потребления.

Налоговой базой признается масса выбросов и сбросов веществ в атмосферный воздух и водные объекты от стационарных источников загрязнения, масса образованных отходов производства и потребления.

Кто платит

Налогоплательщиками экологического налога признаются организации и физлица, в том числе ИП, осуществляющие деятельность, оказывающую негативное воздействие на окружающую среду.

При образовании отходов, за исключением твердых коммунальных отходов, налогоплательщиками экологического налога признаются организации и физлица, в том ИП, при осуществлении которыми деятельности образовались отходы.

При образовании твердых коммунальных отходов налогоплательщиками налога признаются региональные операторы по обращению с твердыми коммунальными отходами, операторы по обращению с твердыми коммунальными отходами.

Не являются плательщиками налога организации и физлица, в том числе ИП:

— осуществляющих хозяйственную и (или) иную деятельность исключительно на объектах IV категории при условии подтверждения данной категории соответствующим свидетельством о постановке объекта, осуществляющего негативное воздействие на окружающую среду, на учет в установленном порядке;

— в результате осуществления хозяйственной и (или) иной деятельности которых образуются только твердые коммунальные отходы.

За что

Объектом налогообложения признается негативное воздействие на окружающую среду в результате:

— выброса в атмосферный воздух стационарными источниками загрязняющих веществ, включенных в перечень загрязняющих веществ;

— сброса в водные объекты сточных вод, содержащих вещества, включенные в перечень загрязняющих веществ;

— образования, хранения, захоронения, накопления, размещения отходов производства и потребления каждого класса опасности.

Не признается объектом налогообложения:

— негативное воздействие на окружающую среду, производимое в рамках осуществления деятельности, финансируемой бюджетами всех уровней.

— размещение отходов на объектах размещения отходов, которые не оказывают негативное воздействие на окружающую среду, при подтверждении исключения негативного воздействия на окружающую среду объектов размещения отходов;

— накопление отходов в целях утилизации или обезвреживания в течение 11 месяцев со дня образования этих отходов

Ставки

Проектом установлены фиксированные налоговые ставки для каждого вида воздействия в зависимости от вида загрязняющего вещества, с учетом коэффициентов, характеризующих степень опасности вещества (показателя).

Таблицу со ставками экологического налога можно скачать здесь.

С 2022 года налоговые ставки умножаются на коэффициент, учитывающий уровень инфляции.

В ряде случаев к ставкам налога применяются коэффициенты от 0 до 100.

В НК будут представлены формулы для расчета налога. Вот, например, как выглядит формула расчета налога за размещение отходов для субъектов МСП:

Как платить и отчитываться

Поправками в НК определены порядок исчисления и уплаты налога, сроки уплаты налога и представления декларации по налогу, установлен порядок уменьшения суммы налога на расходы, связанные с реализацией мер, направленных на снижение негативного воздействия на окружающую среду.

Налоговым периодом по экологическому налогу признается год.

В течение налогового периода налогоплательщики, за исключением субъектов МСП, уплачивают в бюджет авансовые платежи в размере ¼ от суммы налога за прошлый год до 20 числа месяца, следующего за окончанием квартала.

Сам налог уплачивается не позднее 1-го марта года, следующего за налоговым периодом.

В этот же срок (до 1 марта следующего года) надо сдать декларацию в ИФНС.

Когда

Планируется, что новая глава НК заработает с 1 января 2022 года, но не ранее 1 января года, следующего за годом принятия закона с вышеназванными поправками, и не ранее одного месяца со дня официального опубликования такого закона.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Ставки экологического сбора и нормативы утилизации

Ставки экологического сбора на 2022 год — от 2378 до 33 476 рублей за тонну. Все зависит от группы товаров и упаковки, подлежащих утилизации.

Сбор и утилизационные нормативы: общие понятия

Перечень продукции, подлежащей утилизации, сроки и порядок уплаты экологического сбора в 2022 году, ставки — все это утверждает правительство. Но для начала определимся, когда платят экосбор и каковы утилизационные нормативы.

В РФ существует перечень товаров и упаковки, подлежащих переработке после утраты ими потребительских свойств. Этот список утвержден Распоряжением Правительства РФ № 3721-р от 31.12.2022 и включает 40 групп товаров и 10 групп упаковки, начиная с текстильных изделий и заканчивая деревянной, стеклянной и пробковой тарой. Поставщиков (производителей и импортеров) такой продукции обязали утилизировать отходы после ее использования. Для этого утверждают норматив утилизации для экологического сбора в 2022 г. (см. Распоряжение Правительства РФ № 3722-р от 31.12.2020), который рассчитывается в процентах от выпущенного для продажи объема товаров.

Под утилизацией отходов понимают дальнейшее их использование в производстве, включая:

- рециклинг — повторное применение по прямому назначению;

- регенерацию — возврат в производство после соответствующей подготовки;

- рекуперацию — использование в производстве извлеченных полезных компонентов.

Чиновники подчеркивают, что утилизацией нельзя считать предварительную обработку отходов, их сжигание, обеззараживание и обезвреживание, поэтому, когда идет расчет экосбора в 2022 году, подобная переработка не учитывается. В письмах Росприроднадзора звучит мысль, что экономические агенты обязаны работать исключительно с отходами, возникшими от использования выпущенных на рынок изделий, а не в процессе всей производственной деятельности.

Подтвердить, что те компании, кто обязан выполнять нормативы утилизации отходов от использования товаров и упаковки товаров, выполнили все требования, позволяют:

- отчеты о выполненных нормах за прошлый год (см. Постановление Правительства РФ № 2010 от 03.12.2020);

- соответствующие акты;

- договор с ИП или юрлицом, имеющим право на переработку.

Формулы расчета

Тем поставщикам, которые самостоятельно не занимаются обработкой, разрешено выполнять обязанность по предотвращению вредного воздействия отходов на здоровье человека и окружающую среду, регулярно уплачивая экосбор. Формула, как рассчитать экологический сбор в 2022 году, несложная:

- С — ставка сбора в рублях за тонну (ставки по группам товаров ТН ВЭД утверждает правительство (см. Постановление от 09.04.2016 № 284);

- М — масса выпущенного на рынок товара (упаковки) в кг;

- Н — норматив утилизации.

Эту формулу используют в калькуляторе расчета утилизационного сбора в 2022 году те поставщики продукции, которые полностью отказались самостоятельно перерабатывать отходы. Если компания работает над этим, но, допустим, частично выполнила норматив утилизации, то расчет производят по другой формуле:

- С — ставка сбора;

- Ку — установленное количество утилизированных отходов в кг;

- Кд — количество отходов, которые были фактически отправлены на переработку, в кг.

После того как компания рассчитает экологический сбор в Росприроднадзор за прошлый год и уплатит его либо предоставит отчет о выполнении норм, она выполнит обязанность по защите окружающей среды от негативного воздействия отходов.

Поскольку все расчеты осуществляют по итогам года, учитывайте, что еще возможны изменения в экосборе в 2022 году: Распоряжение Правительства РФ от 31.12.2022 № 3721-р с перечнем товаров и упаковки, подлежащих утилизации, действует только до 1 сентября. После этой даты власти намерены утвердить новый список.

Ставка и утилизационные нормативы 2022 года

Поскольку групп товаров много, мы подготовили сводную таблицу, где представлены одновременно и ставки, и утилизационные нормативы. Сведения основаны на Постановлениях Правительства от 09.04.2016 № 284, от 31.12.2022 № 3721-р и № 3722-р.

Экологический налог в 2022 году

Раздел 1: Плата за негативное воздействие на окружающую среду

Информация о плате за негативное воздействие на окружающую среду за 2022 год

Постановлением Правительства РФ от 11.09.2022 № 1393 «О применении в 2022 году ставок платы за негативное воздействие на окружающую среду» ставки платы за негативное воздействие на окружающую среду (далее – НВОС) установлены на уровне 2022 года, с применением ставок платы за НВОС, утвержденных постановлением Правительства РФ от 13.09.2016 № 913 «О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах», установленные на 2018 год, с использованием дополнительно к иным коэффициентам коэффициента 1,08.

Ставки платы за НВОС при размещении твердых коммунальных отходов утверждены постановлением Правительства РФ от 29.06.2018 № 758 «О ставках платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов IV класса опасности (малоопасные) и внесении изменений в некоторые акты Правительства Российской Федерации».

Порядок и сроки внесения платы за НВОС

1. Плата за негативное воздействие на окружающую среду взимается за следующие его виды согласно ст. 16 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» (далее – Закон № 7-ФЗ):

• выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

• сбросы загрязняющих веществ в водные объекты;

• хранение, захоронение отходов производства и потребления (размещение отходов).

2. Отчетным периодом в отношении внесения платы за НВОС признается календарный год. Срок предоставления декларации по плате за НВОС: не позднее 10 марта года, следующего за отчетным периодом. Декларацию за 2022 год необходимо представить не позднее 10 марта 2022 года.

3. Плата, исчисленная по итогам отчетного периода, вносится не позднее 1-го марта года, следующего за отчетным периодом. Оплату за 2022 год необходимо произвести не позднее 1 марта 2022 года.

4. Лица, обязанные вносить плату, за исключением субъектов малого и среднего предпринимательства, вносят квартальные авансовые платежи (кроме четвертого квартала) не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала текущего отчетного периода (20 апреля, 20 июля, 20 октября) и вправе выбрать один из следующих способов определения размера квартального авансового платежа для каждого вида НВОС, за которое взимается плата:

• в размере 1/4 суммы платы за НВОС, подлежащей уплате за прошлый год;

• в размере 1/4 суммы платы за НВОС, при исчислении которой платежная база определяется исходя из объема или массы выбросов, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов (сбросов), временно разрешенных выбросов (сбросов), лимитов на размещение отходов;

• в размере, определенном путем умножения платежной базы, которая определена на основе данных производственного экологического контроля об объеме или о массе выбросов (сбросов) загрязняющих веществ либо об объеме или о массе размещенных отходов производства и потребления в предыдущем квартале текущего отчетного периода, на соответствующие ставки платы за НВОС с применением коэффициентов, установленных Законом № 7-ФЗ.

5. Несвоевременное или неполное внесение платы НВОС лицами, обязанными вносить плату, влечет за собой уплату пеней в размере одной трехсотой ключевой ставки Банка России, действующей на день уплаты пеней, но не более чем в размере двух десятых процента за каждый день просрочки. Пени начисляются за каждый календарный день просрочки исполнения обязанности по внесению платы за НВОС, начиная со следующего дня после дня окончания соответствующего срока.

6. Декларация о плате за НВОС представляется плательщиками в территориальный орган Росприроднадзора не позднее 10-го марта года, следующего за отчетным периодом. Функция формирования и направления деклараций о плате за негативное воздействие на окружающую среду доступна на официальном сайте Росприроднадзора в Личном кабинете природопользователя — https://lk.rpn.gov.ru.

7. Декларация о плате за НВОС оформляется в соответствии с Правилами исчисления платы за негативное воздействие на окружающую среду, утвержденными постановлением Правительства РФ от 03.03.2017 № 255 «Об исчислении и взимании платы за негативное воздействие на окружающую среду».

8. Форма декларации о плате за НВОС утверждена приказом Минприроды России от 10.12.2022 № 1043 «Об утверждении Порядка представления декларации о плате за негативное воздействие на окружающую среду и ее формы и о признании утратившими силу приказов Министерства природных ресурсов и экологии Российской Федерации от 9 января 2017 г. № 3 и от 30 декабря 2019 г. № 899».

Согласно подпункту в) пункта 3 Порядка представления Декларации о плате за НВОС, к Декларации о плате прилагаются копии договоров на размещение отходов и журналы учета движения отходов за отчетный период.

9. В целях стимулирования хозяйствующих субъектов к проведению мероприятий по снижению негативного воздействия на окружающую среду и внедрению наилучших доступных технологий к ставкам платы за НВОС применяются коэффициенты 0, 1, 25 и 100.

10. Особенности исчисления платы за негативное воздействие на окружающую среду при выбросах в атмосферный воздух загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа, определены постановлением Правительства РФ от 08.11.2012 N 1148 «Об особенностях исчисления платы за негативное воздействие на окружающую среду при выбросах в атмосферный воздух загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа» (вместе с «Положением об особенностях исчисления платы за негативное воздействие на окружающую среду при выбросах в атмосферный воздух загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа»).

Раздел 2: Экологический сбор

Экологический сбор – это самостоятельный неналоговый платеж, который уплачивается производителями, импортерами товаров, подлежащих утилизации после утраты ими потребительских свойств, по каждой группе товаров, включая упаковку, по которым установлены нормативы утилизации отходов от использования товаров (ст. 24.5 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления»).

Порядок и сроки взимания экологического сбора

1. Отчетным периодом в отношении внесения платы экологического сбора признается календарный год (пп. б ст. 2 постановления Правительства РФ от 08.10.2015 № 1073 «О порядке взимания экологического сбора»).

2. Декларация о количестве выпущенных в обращение на территории Российской Федерации за предыдущий календарный год готовых товаров, в том числе упаковки, подлежащих утилизации, представляется производителями, импортерами товаров, подлежащих утилизации после утраты ими потребительских свойств, ежегодно, до 1 апреля года, следующего за отчетным периодом (пп. 3, 9, 10 постановления Правительства РФ от 24.12.2015 № 1417 «Об утверждении Положения о декларировании производителями, импортерами товаров, подлежащих утилизации, количества выпущенных в обращение на территории Российской Федерации за предыдущий календарный год готовых товаров, в том числе упаковки»).

3. Отчетность о выполнении нормативов утилизации отходов от использования товаров представляется производителями, импортерами товаров, подлежащих утилизации после утраты ими потребительских свойств, ежегодно, до 1 апреля года, следующего за отчетным периодом (пп. 2, 5, 10, 12 постановления Правительства РФ от 03.12.2022 № 2010 «Об утверждении Правил представления производителями товаров, импортерами товаров отчетности о выполнении нормативов утилизации отходов от использования товаров», срок действия до 01.01.2022).

При формировании отчетности о выполнении нормативов утилизации отходов от использования товаров, представляемой производителями, импортерами товаров, подлежащих утилизации необходимо руководствоваться распоряжением Правительства РФ от 31.12.2022 № 3721-р «Об утверждении перечней товаров, упаковки товаров, подлежащих утилизации после утраты ими потребительских свойств» (до 01.01.2022) и распоряжением Правительства Российской Федерации от 31.12.2022 № 3722-р «Об утверждении нормативов утилизации отходов от использования товаров на 2022 год».

В целях осуществления контроля за выполнением установленных нормативов утилизации производитель товаров, импортер товаров, ассоциация, российский экологический оператор представляют:

а) копии договоров, предусмотренных пунктами 4 и 5 статьи 24.2 Федерального закона «Об отходах производства и потребления»;

б) копии актов утилизации отходов по форме, утвержденной приказом от 30.04.2022 № 236 «Об утверждении формы акта утилизации отходов от использования товаров».

4. Форма расчета суммы экологического сбора утверждена приказом Росприроднадзора от 22.08.2016 № 488 «Об утверждении формы расчета суммы экологического сбора».

Расчет суммы экологического сбора за отчетный 2022 год формируется на основе данных о количестве выпущенных в обращение на территории Российской Федерации товаров, упаковки товаров, реализованных для внутреннего потребления на территории Российской Федерации за 2022 год, применяя нормативы утилизации 2022 года и ставки экологического сбора по каждой группе товаров, группе упаковки товаров, отходы от использования которых подлежат утилизации, уплачиваемого производителями товаров, импортерами товаров, которые не обеспечивают самостоятельную утилизацию отходов от использования товаров (экологического сбора), утвержденные постановлением Правительства РФ от 09.04.2016 № 284.

В срок не позднее 15 апреля года, следующего за отчетным периодом, производители, а также импортеры товаров, включая упаковку, подлежащих утилизации после утраты ими потребительских свойств, которые не обеспечивают самостоятельную утилизацию отходов от использования товаров, уплачивают экологический сбор (п. а) ст. 2 постановления Правительства РФ от 08.10.2015 № 1073 «О порядке взимания экологического сбора»).

5. Декларация о количестве выпущенных в обращение за предыдущий календарный год готовых товаров, в том числе упаковки, подлежащих утилизации и отчетность о выполнении нормативов утилизации представляются до 1 апреля года, следующего за отчетным.

Уплата экологического сбора и представление расчета осуществляются до 15 апреля года, следующего за отчетным периодом.

Декларация, отчетность и расчет суммы экологического сбора представляются в форме электронного документа, подписанного простой электронной подписью, путем использования электронных сервисов системы учета отходов от использования товаров, предусмотренной Правилами создания, эксплуатации и модернизации единой государственной информационной системы учета отходов от использования товаров, утвержденными постановлением Правительства Российской Федерации от 30.12.2015 № 1520 «О единой государственной информационной системе учета отходов от использования товаров», дополнительное представление на бумажном носителе не требуется.

Электронный сервис для формирования необходимого формата (XML) документов размещены на официальном сайте Росприроднадзора в Личном кабинете природопользователя — https://lk.rpn.gov.ru.

Декларация и отчетность и расчет суммы экологического сбора предоставляются:

импортерами товаров – в Федеральную службу по надзору в сфере природопользования;

производителями товаров – в территориальный орган Федеральной службы по надзору в сфере природопользования по месту государственной регистрации производителя товаров.

В случае если юридическое лицо или индивидуальный предприниматель одновременно является производителем товаров и импортером товаров, декларация и отчетность представляются в Федеральную службу по надзору в сфере природопользования.

Контактные данные специалистов, ответственных за администрирование платы за НВОС и экологического сбора

г. Мурманск, пр. Кольский, д.24а, кабинет № 229, Соколова Татьяна Леонидовна, Антипова Ольга Владимировна, тел.: (8152) 25-09-24, 25-10-41.

г. Петрозаводск, ул. Дзержинского, д. 9, кабинет № 16; Васильева Алевтина Николаевна, тел.: (8142) 78-08-10, Баранова Татьяна Анатольевна (8142) 76-79-51.

Об утверждении формы акта утилизации отходов от использования товаров

В соответствии с пунктами 1-3, пунктами 4, 5, пунктом 9.1, пунктом 16 статьи 24.2 Федерального закона от 24.06.1998 №89-ФЗ «Об отходах производства и потребления» в случае, если выполнение норматива утилизации в отношении товаров, упаковки товаров, включенных в перечень товаров, упаковки товаров, подлежащих утилизации после утраты ими потребительских свойств обеспечивается путем заключения договоров с оператором по обращению с твердыми коммунальными отходами (далее – ТКО), российским экологическим оператором, региональным оператором, индивидуальным предпринимателем, юридическим лицом, осуществляющими утилизацию отходов от использования товаров (за исключением ТКО) выполнение нормативов утилизации подтверждается договорами и актами утилизации отходов от использования товаров.

Форма акта утилизации отходов от использования товаров утверждена Приказом Федеральной службы по надзору в сфере природопользования от 30.04.2022 №236 «Об утверждении формы акта утилизации отходов от использования товаров».

Экологический сбор – кто его платит и как рассчитать

Некоторые производители и импортёры товаров и упаковки обязаны ежегодно уплачивать экологический сбор и отчитываться в Росприроднадзор. Рассказали, кто его платит, как рассчитать и что изменилось с отчётности за 2022 год.

- Кто платит экосбор

- Как рассчитать экологический сбор

- Когда и как платить

- Когда и как отчитываться

- Что будет, если не заплатить или не отчитаться

- Как отразить экологический сбор в учёте

Кто платит экосбор

Есть товары и упаковка, которые нужно обязательно утилизировать после утраты ими потребительских свойств. Например, разные бытовые приборы, одежду, газеты, масляные фильтры для автомобилей, пластмассовые корзины и коробки, аккумуляторные батареи. Полный список на 2022 год приведён в приложениях № 1 и 2 к Распоряжению Правительства № 3721-р от 31 декабря 2022 г.

У производителей и импортёров таких товаров и упаковки есть два варианта:

- Утилизировать отходы — самостоятельно или заключить договор со специализированными организациями. Причём утилизацию нужно проводить по определённым нормативам.

- Уплатить экологический сбор — компенсационный платёж за то, что не могут выполнять свои обязанности по утилизации или выполняют их не в полном объёме.

Обязанность по утилизации распространяется на организации и ИП, которые:

- производят товары и упаковку на территории России;

- ввозят товары и упаковку из других стран, в том числе с территории государств — членов ЕАЭС.

Нельзя перекладывать утилизацию на покупателей. Исключение — производители и импортёры упаковки, когда продают её другим производителям товаров, а те упаковывают в неё свою продукцию. В этом случае утилизировать отходы от упаковки обязан производитель, который купил её для своих товаров.

Норматив утилизации на 2022 год установлен Распоряжением Правительства № 3722-р от 31 декабря 2022 г. В нём утилизируемые товары и упаковка поделены на 50 групп, и для каждой установлен свой норматив в процентах.

Норму можно выполнить не только за счёт таких же товаров и упаковки, но и утилизируя аналогичные, даже от других производителей.Обязанность по утилизации считается исполненной со дня представления отчётности о выполнении нормативов. Если же предприятие не выполняет нормативы и платит экологический сбор, обязанность считается исполненной со дня уплаты.

Как рассчитать экологический сбор

Производители и импортёры, которые не утилизируют отходы от товаров или упаковки, рассчитывают экосбор по формуле из п. 6 Порядка взимания экологического сбора:

Формула расчёта экосбора для производителей и импортеров, которые не утилизируют отходы от товаров или упаковки:

СТАВКА СБОРА x НОРМАТИВ УТИЛИЗАЦИИ x МАССА(ИЛИ КОЛИЧЕСТВО) ТОВАРА ИЛИ УПАКОВКИ

Ставку экологического сбора берут за календарный год, предшествующий отчётному из Постановления № 284 от 9 апреля 2016 г. Указана в рублях за 1 тонну. Норматив утилизации на 2022 год — из Распоряжения № 3722-р от 31 декабря 2022 г. Массу или количество единиц товара (упаковки) берут за календарный год, предшествующий отчётному. Причём учитывают только продукцию для внутреннего потребления на территории России.

Например, в 2022 году швейное предприятие отшило 10 тыс. комплектов спецодежды общим весом 17 тонн. Норматив утилизации для этой группы товаров — 10%. Значит, в 2022 г. утилизировать нужно не меньше 1,7 тонн спецодежды, утратившей потребительские свойства (10% от 17 тонн). Но если предприятие не будет этим заниматься, то уплатит экосбор: 11 791 руб. x 10% x 17 т = 20 044,70 руб.

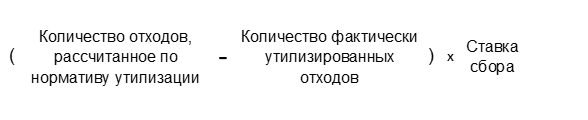

Производители и импортёры, которые утилизируют меньше отходов, чем положено по нормативу, считают экосбор по формуле из п. 8 Порядка.

Формула расчёта экосбора для производителей и импортеров, которые утилизируют меньше отходов, чем положено по нормативу:

Формула расчёта экосбора для производителей и импортеров

Нормативное и фактическое количество утилизируемых отходов берут за отчётный год.

Предположим, швейное предприятие только частично выполнило норматив — утилизировало 1 тонну спецодежды вместо 1,7 т. Тогда они рассчитают экосбор так: (1,7 – 1) x 11 791 = 8 253,70 руб.

Если утилизировали больше, чем нужно, разницу засчитывают в счёт выполнения нормативов следующего отчётного года.

Когда и как платить

Отчётный период по экологическому сбору — календарный год. Экосбор нужно заплатить до 15 апреля года, следующего за отчётным. Платят его раз в год, авансовых платежей нет.

Срок уплаты экосбора за 2022 год — до 15 апреля 2022 года.

Производители и импортёры перечисляют экосбор по разным реквизитам:

- производители — на счёт территориального Росприроднадзора по месту своей госрегистрации;

- импортёры (включая тех, кто одновременно и производитель) — на счёт центрального аппарата Росприроднадзора.

КБК экосбора — 048 1 12 08010 01 6000 120.

Когда и как отчитываться

Плательщики экосбора сдают три отчёта в год:

- Срок сдачи тот же, что и для перечисления платежа — до 15 апреля года, следующего за отчётным. К расчёту прикладывают копии платёжных документов об уплате экосбора. Срок сдачи — до 1 апреля года, следующего за отчётным. При проверке отчётности Росприроднадзор может запросить копии актов утилизации. Срок сдачи — до 1 апреля года, следующего за отчётным.

Производители и импортёры, которые выполняют нормативы по утилизации и не платят экосбор, отчитываются по последним двум формам.

Отчётность в Росприроднадзор сдают одним из способов:

- Через личный кабинет природопользователя. Понадобится учётная запись на Госуслугах.

- Через сервисы сдачи электронной отчётности по телекоммуникационным каналам связи (ТКС).

- В бумажном виде — относят в территориальный Росприроднадзор или отправляют почтой с описью вложения.

Что будет, если не заплатить или не отчитаться

Если не заплатить экологический сбор, Росприроднадзор пришлёт требование о добровольном погашении задолженности. У должника будет 15 календарных дней, чтобы её погасить. Не заплатит – долг взыщут через суд.

За неуплату в срок плательщика могут оштрафовать по ст. 8.41.1 КоАП РФ:

- должностных лиц организаций — от 5 000 руб. до 7 000 руб.;

- ИП — трёхкратный размер неуплаченной суммы экосбора, но не менее 250 000 руб.;

- организацию — трёхкратный размер неуплаченной суммы экосбора, но не менее 500 000 руб.

За несдачу или пропуск сроков сдачи расчёта экологического сбора ответственности пока нет. За опоздание или несдачу отчётности о выполнении нормативов и декларации о выпущенных товарах и упаковки установлены штрафы по ст. 8.5.1 КоАП РФ:

- для должностных лиц — от 3 000 до 6 000 руб;

- для ИП — от 50 000. до 70 000 руб;

- для юрлиц — от 70 000 до 150 000 руб.

Организациям и ИП из реестра МСП штрафы могут заменить предупреждением. Если правонарушение было впервые, оно не нанесло вреда окружающей среде и не повлекло имущественный ущерба.

Как отразить экологический сбор в учёте

Экологический сбор можно отразить в бухучёте двумя способами:

- По кредиту 68 «Расчёты по налогам и сборам», открыв отдельный субсчёт «Расчёты по экосбору» .

- По кредиту 76 «Расчёты с разными дебиторами и кредиторами».

Выбранный способ закрепляют в учётной политике.

Счёт по дебету зависит от того, где используют товар или упаковку:

- Дт 20 «Основное производство»;

- Дт 23 «Вспомогательное производство»;

- Дт 25 «Общепроизводственные расходы» или Дт 26 «Общехозяйственные расходы» — в текущей деятельности;

- Дт 44 «Расходы на продажу» — в торговой деятельности.

Экологический сбор не относится к налоговым платежам. На ОСНО его нельзя отнести к статье затрат как налог или сбор, начисленный по НК РФ. Но можно учесть как прочие расходы, связанные с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ).

На УСН с объектом «Доходы минус расходы» экосбор нельзя учитывать при расчёте единого налога.

Экологический налог в 2022 году в России

Экологический налог в России закрепляется в Налоговом Кодексе РФ. Он распространяется на те субъекты хозяйственной деятельности, которые наносят ущерб окружающей среде. Из этого правила есть исключение. Ниже о том, кого коснутся изменения, по каким ставкам им придется уплачивать налоги, и кто исключен из-под налогообложения.

Кто будет платить экологический налог?

Он распространяется на организации и физические лица, включая индивидуальных предпринимателей, занимающиеся хозяйственной и другой деятельностью в России, из-за которой причиняется вред окружающей среде.

Для справки! Изначально планировался новый экологический налог с 1 января 2019. Затем проект предусматривал его введение через год. Переходной период рассматривается до 1 января 2022 года.

На практике это означает, что налог придется уплачивать всем, кто образует отходы. Исключение делается для твердых коммунальных отходов (ТКО/ТБО). За их утилизацию население уплачивает плату региональным операторам. А вот с них и будет взыматься налог в бюджет государства.

Кроме этого, экологический налог не должны уплачивать субъекты предпринимательской деятельности, а также физические лица, деятельность которых:

- Не загрязняет окружающую среду, они не находятся на учете в природоохранных ведомствах, например, в Росприроднадзоре;

- Реализуется на объектах IV категории;

- Образует исключительно ТКО.

Указанную IV категорию нужно подтверждать документально. Для этого необходимо получить свидетельство о постановке на учет.

Территориальные налоговые органы самостоятельно ставят на учет все субъекты хозяйственной деятельности, которые подпадают под экологическое налогообложение. Предпринимателям не нужно дополнительно заниматься этим вопросом, идти и подавать заявления в ФНС.

Что признается объектом налогообложения?

Таким объектом признается загрязнение окружающей среды, которое произошло в результате:

- Выбросы загрязнений в атмосферу;

- Слив в водоемы сточных вод, если в их составе есть загрязняющие вещества;

- Образования и обращения с отходами I-V класса опасности.

Из объектов налогообложения исключается загрязнение окружающей среды, если:

- Деятельность финансируется государственным бюджетом любого уровня;

- Образуются отходы на объектах, которые не причиняют вреда природе;

- Отходы после накопления отходов утилизируются в течение 11 месяцев с момента образования.

Во втором случае потребуется официальное заключение. Для этого понадобится экспертиза, согласование с местным природоохранным ведомством, получение от него соответствующего документального подтверждения.

С чего рассчитывается база для начисления экологического налога?

На каждом субъекте хозяйственной деятельности ведется подсчет объемов выбросов, которые загрязняют окружающую среду, а также образуемых и размещенных отходов. Данные заносятся в соответствующие журналы строгой отчетности. Именно эти объемы загрязняющих отходов и станут базой, с которой будут рассчитываться и удерживаться фискальные платежи.

При этом из объема образуемых отходов будет вычитаться та масса, которая отправлена на переработку и утилизацию. Это дает возможность субъектам хозяйственной деятельности снижать налогооблагаемую базу за счет оперативной утилизации вредных отходов и выбросов.

Кроме того, следует учитывать, что ставки экологического налога существенно выросли, если сравнивать их с экологическим сбором. Например, для диоксинов они составляют 13,4 млрд р. на 1 тонну.

Ставки для экологического налогообложения будут регулярно корректироваться. Их будут умножать на коэффициент, который учитывает изменение потребительской стоимости товаров в стране.

Также применяется и коэффициент 2 при расчете суммы фискального сбора, если деятельность предприятия осуществляется на охраняемой законом территории. Изменяется коэффициент и в случае принятия предприятия мер по снижению загрязнений окружающей среды. По мнению Законодателя, это будет стимулировать ускорение внедрения очистных технологий.

Как рассчитывать и платить экологический налог?

Периодом для уплаты экологического налога является 1 год. Его размер рассчитывается для каждого объекта посредством умножения налогооблагаемой базы, предусмотренной ставки и соответствующих коэффициентов. Полученные результаты по каждому объекту суммируются.

Законодатель обязывает в течение года вносить авансовые платежи по экологическому налогу. От этой обязанности освобождаются субъекты, применяющие спецрежимы. Авансовые платежи вносятся ежеквартально в размере 25% от уплаченного налога за предыдущий период. По итогам периода доплачивается разница фискального сбора между периодами (текущим и предыдущим).

Уменьшить размер налога можно на размер затрат, которые пошли в связи с мероприятиями, целью которых было уменьшение вредного воздействия на окружающую среду. Эти расходы обязательно подтверждаются документально.

Сроки уплаты экологического налога

Срок уплаты экологического налога:

- За год – до 25 марта отчетного периода (ранее был до 1 марта);

- Авансовый платеж – до 25 числа каждого месяца, который следует за отчетным кварталом.

Налоговые декларации также нужно сдавать не позднее 25 марта отчетного года. Указанная в них информация перепроверяется сотрудниками налоговых органов с данными, которые получают фискалы из Росприроднадзора.

Штраф за неуплату эконалога

Если налог не уплачен, на субъект хозяйственной деятельности накладывается штраф:

- В размере 20% от неуплаченной суммы – за неумышленную просрочку;

- В размере 40% от неуплаченной суммы – за умышленные действия. Также начисляется неустойка.

Если сумма несвоевременно уплаченных фискальных сборов превысила 5 млн р. за 3 года, виновные лица привлекаются к уголовной ответственности. Размер неустойки составляет 1/300 от ставки рефинансирования Центробанка за каждый день существования задолженности.

Заключение

Экологический налог – это плата за недобросовестную утилизацию отходов, отсутствие эффективных мероприятий, предотвращающих загрязнение окружающей среды. Их внедрение позволит снизить налогооблагаемую базу, что сразу решает две проблемы – уменьшает фискальные платежи и повышает экологическую эффективность предприятия.