Образец заявления на вычет по НДФЛ в 2022 году

Получить деньги в виде налогового вычета без специального заявления не получится, даже если налоговики подтвердят право на такой вычет. С 2022 года изменились правила представления заявления на возврат налога. Как эти правила работают? По какой форме теперь нужно заполнять заявление? Ответы — в нашем материале.

Новые правила подачи заявления с 2022 года

По действующим правилам для получения вычета в ИФНС по месту жительства нужно представить декларацию 3-НДФЛ с расчетом налоговой базы с учетом вычета и суммы НДФЛ, подлежащей возврату из бюджета. Заявление о возврате НДФЛ можно подать в течение 3 лет со дня уплаты налога.

Заявление о возврате НДФЛ — это официальная просьба получателя вычета вернуть ему излишне уплаченную сумму НДФЛ на основании ст. 78 НК РФ.

До 2022 года заявление подавалось в виде отдельного документа и это был единственный способ его представления. С 2022 года правила поменялись, и заявление о возврате НДФЛ можно подавать одним из двух способов:

- в составе декларации 3-НДФЛ (новый бланк декларации утвержден Приказом ФНС от 28.08.2022 № ЕД-7-11/615);

- отдельно от декларации 3-НДФЛ (форма заявления утверждена Приказом ФНС России от 14.02.2017 № MMB-7-8/182@).

Включение заявления о возврате налога в состав декларации 3-НДФЛ позволяет сократить срок возврата налога из бюджета.

Заявление в составе декларации 3-НДФЛ

Заявление на возврат НДФЛ с отчетности за 2022 год можно заполнить непосредственно в декларации 3-НДФЛ — в Приложении к разделу 1 (п. 5.1 Порядка, утв. Приказом ФНС России от 28.08.2022 № ЕД-7-11/615@).

Образец заявления на вычет по НДФЛ (в составе 3-НДФЛ) Скачать

Порядок заполнения строк заявления:

- «02» — текущий счет;

- «07» — счет по вкладам (депозитам)

Заявление нужно подписать и поставить дату.

Как подать заявление отдельно от декларации

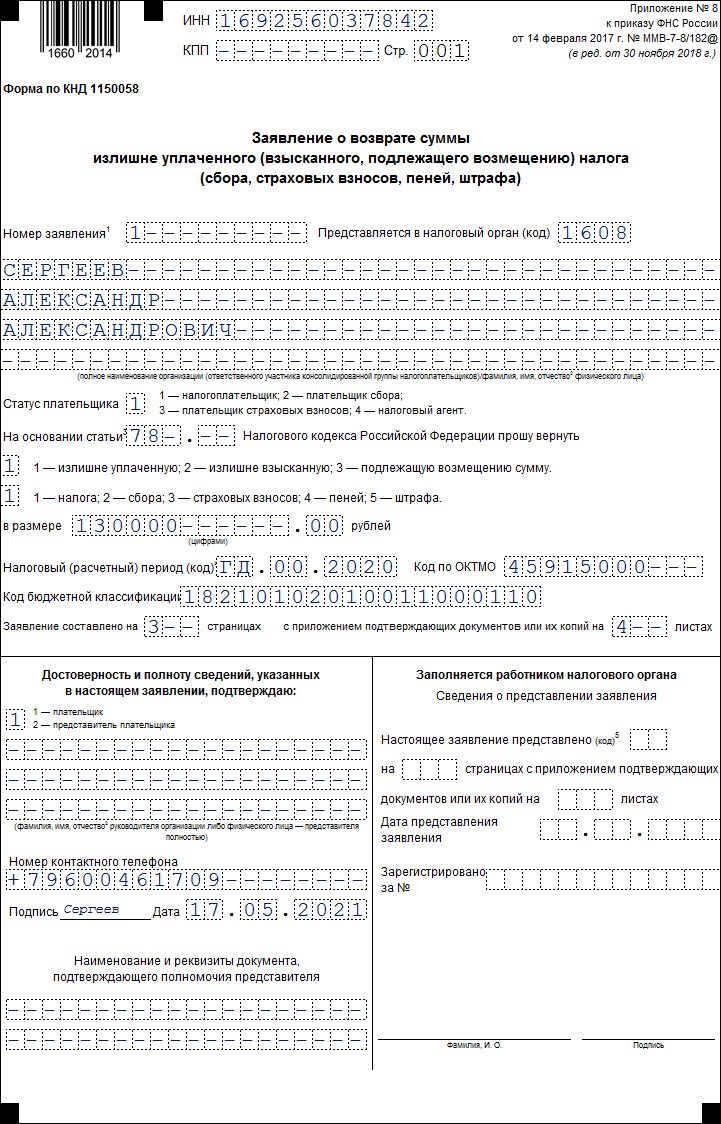

Заявление на возврат НДФЛ можно подавать в прежнем порядке — отдельно от декларации 3-НДФЛ. Его форма утверждена Приказом ФНС России от 14.02.2017 № MMB-7-8/182@.

По содержанию это заявление во многом похоже на заявление, представляемое в составе декларации, но по количеству страниц оно более объемное. В заявлении 3 страницы:

- Страница 1 «Заявление о возврате суммы…» — в ней отражаются номер заявления, код налогового органа, статус плательщика, статья НК РФ, размер возвращаемой суммы и т. д.

- Страница 2 «Сведения о счете» — здесь указываются наименование и БИК банка, вид счета, его номер, КБК, номер лицевого счета.

- Страница 3 «Сведения о физическом лице (не ИП)» — лист не заполняется, если в заявлении указан ИНН.

Порядок заполнения страницы 1

| Поле | Как заполнить |

| ИНН | Укажите ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе. При отсутствии ИНН заполняется Лист 3 заявления |

| КПП | Заполнять не нужно (прочеркните) |

| Номер заявления | Укажите уникальный (порядковый) номер заявления в текущем году. Для первого по счету заявления проставьте «1». Каждое последующее заявление в этом же году имеет соответствующий порядковый номер: 2, 3 и т. д. |

| Представляется в налоговый орган (код) | Проставьте код налогового органа, в который подается заявление. Заявление обычно подается в налоговый орган по месту жительства (п. 7 ст. 78, п. 3 ст. 80, п. 1 ст. 83 НК РФ). Узнать код инспекции можно на официальном сайте ФНС через сервис «Адрес и платежные реквизиты вашей инспекции» |

| Полное наименование организации (ответственного участника…)/фамилия, имя, отчество физического лица | Проставьте свою фамилию, имя и отчество. Отчество указывается при его наличии. Каждую букву внесите в отдельную ячейку |

| Статус плательщика | Проставьте «1», что означает представление заявления налогоплательщиком |

| На основании статьи | Укажите статью 78 НК РФ — на основании этой статьи производится возврат |

| Статус плательщика | При оформлении заявления на вычет следует указать «1» |

| Прошу вернуть | Проставьте цифру 1 (это означает излишне уплаченную сумму налога) |

| В размере | Отразите сумму налога, подлежащую возврату из бюджета за отчетный год. Перенесите ее из раздела 1 декларации 3-НДФЛ |

| Налоговый (расчетный) период (код) | Заполните в формате ГД.00. ГГГГ, где ГГГГ — год, за который была уплачена подлежащая возврату сумма НДФЛ |

| Код ОКТМО | Код возьмите из справки о доходах, выданной вашим работодателем, на основании которой заполнена декларация 3-НДФЛ |

| Код бюджетной классификации | КБК для возмещения налога: 18210102010011000110 (Приложение № 2 к Приказу Минфина от 08.06.2022 № 99н, Приложение 1 к Приказу Минфина от 06.06.2019 № 85н). |

| Заявление составлено | Укажите количество страниц заявления и документов, прилагаемых к нему. Если заявление о возврате НДФЛ подается представителем, то необходимо приложить соответствующую доверенность и указать количество ее листов в этом поле |

| Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю | Проставьте «1», если лично обращаетесь в ИФНС. В этом случае последующие три строки не заполняются. Если заявление представляет представитель, в этих строках следует указать его данные и проставить код «2». Затем укажите номер телефона, поставьте подпись и дату. |

Раздел «Заполняется работником налогового органа» заполнять не нужно.

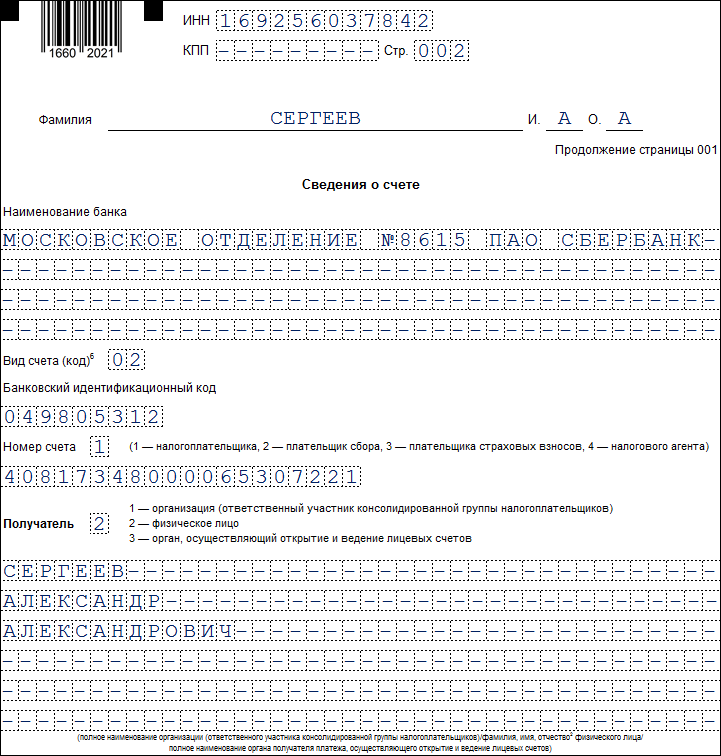

Порядок заполнения станицы 2

На этой странице необходимо проставить ИНН и ФИО (отчество указывается при наличии). В отдельном поле вносятся сведения о банковском счете, на который будет перечислена сумма налога (наименование банка, вид счета, БИК).

В поле «Номер счета» проставьте код «1» (налогоплательщик) и номер счета. В поле «Получатель» укажите значение «2» (физическое лицо) и свои ФИО.

Порядок заполнения страницы 3

Страница 3 заполняется, только если на предыдущих страницах заявления не указан ИНН.

Здесь указываются персональные данные заявителя: ФИО, код документа, удостоверяющего личность (21 — паспорт гражданина, 07 — военный билет) и его реквизиты (серию номер, дату выдачи и кем он выдан).

Составляем заявление на возврат НДФЛ (образец, бланк)

Заявление на возврат НДФЛ составляется физическим лицом для того, чтобы налоговые органы возвратили ему необходимую сумму налога. Подробнее о том, куда подавать заявление на возврат НДФЛ, как правильно его составлять, мы расскажем в нашей статье. Кроме того, приведем образец заявления на возврат НДФЛ по новой форме, которая потребуется для возврата налога в 2022-2022 годах.

Когда и куда необходимо подавать заявление на возврат подоходного налога

Заявление на возврат подоходного налога налогоплательщик пишет в том случае, если в течение налогового периода у него появилось право на вычет — имущественный или социальный, и он хочет получить вычет через инспекцию.

Также заявление подается, если у налогоплательщика изменился статус резидентства (был нерезидентом — стал резидентом) и возникла необходимость в пересчете НДФЛ.

Кроме того, бывают случаи, когда налоговый агент излишне удерживает и перечисляет в бюджет НДФЛ налогоплательщика, а затем перестает существовать. Ошибку выявляют, но вернуть налог через агента уже невозможно. В этом случае налогоплательщику также необходимо написать заявление на возврат НДФЛ в налоговую.

С заявлением на возврат подоходного налога налогоплательщику следует обратиться в налоговый орган по месту его жительства. При смене статуса резидентства физическое лицо должно обратиться в налоговую инспекцию, в которой он был поставлен на учет по месту своего жительства либо пребывания (п. 1.1 ст. 231 НК РФ).

Во всех остальных случаях НДФЛ нужно возвращать через работодателя. Как это сделать, пошагово разъяснили эксперты КонсультантПлюс. Получите бесплатный доступ к системе и смотрите, какие действия потребуются, чтобы вернуть налог на работе.

Когда и как с 2022 года можно получить вычеты в упрощенном порядке без подачи 3-НДФЛ, читайте здесь.

Обязательно ли подавать декларацию 3-НДФЛ и одновременно заявление на возврат

Начиная с декларации за 2022 год, есть возможность подать заявление прямо в составе 3-НДФЛ. Оно приведено в Приложении к разд. 1 декларации.

Если хотите посмотреть построчный алгоритм заполнения такого заявления, получите бесплатный пробный доступ и переходите в К+.

В то же время это не обязательно, подать заявление на возврат можно и после: в течение 3 месяцев камералки или по окончании проверки. В этом случае используется специальная форма документа, о которой мы рассказываем ниже.

ВНИМАНИЕ! По общему правилу заявление о зачете или возврате суммы излишне уплаченного налога может быть подано в течение 3-х лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ). Это значит, что подав декларацию 3-НДФЛ в декабре 2022 года за 2018 год, нужно вместе с декларацией сдать заявление о возврате средств. Если дожидаться окончания камеральной проверки, которое будет в 2022 году, то срок подачи заявления на возврат налога уже будет упущен.

К заявлению в обязательном порядке должны прилагаться документы о праве на вычет, о смене резидентства и другие подтверждающие документы.

Форма заявления на возврат НДФЛ и порядок ее заполнения

С 23.10.2022 заявление на возврат подается по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ в редакции приказа ФНС от 17.08.2022 № ЕД-7-8/757@.

Актуальный бланк заявления на возврат НДФЛ можно скачать бесплатно, кликнув по картинке ниже:

А далее мы приводим для вас образец заполнения заяявления на возврат НДФЛ за 2022-2022 годы по новой форме.

О нюансах заполнения заявления о возврате НДФЛ при обращении за социальным или имущественным вычетом читайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Заявление на возврат подоходного налога следует направлять при представлении декларации 3-НДФЛ или по окончании ее камеральной проверки. Форма заявления утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182@. С 23.10.2022 применяется ее новая редакция.

- Приказ ФНС России от 14.02.2017 N ММВ-7-8/182@

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Заполняем заявление в налоговую на возврат НДФЛ

Возврат налога — это возможность вернуть часть ранее уплаченного НДФЛ при разных жизненных обстоятельствах, будь то покупка квартиры, образовательные или лечебные расходы. Рассмотрим, как происходит возврат подоходного налога в 2022 году в названных обстоятельствах, а также приведем бланк заявления на налоговый возврат.

Возврат налога при покупке квартиры (2020)

Указанный возврат (п. 3, 4 ч. 1 ст. 220 НК ) — это форма поддержки для покупателей жилой недвижимости (квартиры, дома, комнаты, земельного участка, где располагается жилой дом, планируется его возведение или завершение строительства). Причем недвижимость должна находиться на российской территории, а помещение должно использоваться только в качестве жилого.

Такая мера продиктована социальным характером нашего государства, которое понимает, что такая покупка наверняка нарушит финансовую стабильность покупателя на какое-то время. Возврат подоходного налога при покупке квартиры 2022 позволит гражданам РФ — получателям официального дохода, которые платят с него НДФЛ. снизить затраты на 13 %.

Когда недоступен

Такой налоговый вычет недоступен для следующих случаев:

- приобретения жилья на условиях какой-либо иной господдержки (военная ипотека, маткапитал и т. д.);

- жилищная купля-продажа между близкими или, как говорит НК, взаимозависимыми лицами. В данном случае имеются в виду супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), опекун (попечитель) и подопечный, братья и сестры как с двумя общими родителями, так и с одним;

- покупка жилья на чужие деньги, когда обязательство по их возврату не возникает, скажем, квартиру приобрел работодатель;

- приобретение или постройка жилья до начала 2014 года и использование данной льготы. При ее неиспользовании ситуация регулируется законодательством, которое действовало до 2014 г.;

- ИП, использующие УСН, когда доходы облагаются налогом по ставке шесть процентов. Ставка может быть и иной, по правилам ст. 346.20 НК РФ .

Какова сумма

Максимальная сумма, которую могут уменьшить на 13 %, равна 2 000 000 руб. — по общему правилу или 3 000 000 руб. — при покупке жилья в ипотеку. Таким образом, в первом случае предельный вычет составит 2 000 000 × 0,13 = 260 000 руб., а во втором — 3 000 000 × 0.13 = 390 000 руб. В последнем случае возвратные деньги могут пойти только на оплату процентов по кредиту. Причем возвращаются они ежегодно, по мере выплаты банку процентных платежей.

По необходимости базовая сумма, с которой рассчитывается льгота, увеличивается включением в нее сумм по договорам, финансирующим покупку (чаще всего кредит), либо расходов на проектные, строительные, ремонтные и отделочные работы. В таком случае бумаги, подтверждающие расходы на такие работы, также подаются в налоговый орган.

О сроках

Право на вычет возникает в том календарном году, когда были зарегистрированы права собственника жилья. Подать заявление о возврате уплаченного НДФЛ можно после получения правоустанавливающих документов на жилье. Это выписка из ЕГРП в обычном случае или акт о приемке квартиры при долевом строительстве. Заявление на возврат подоходного налога 2022 может содержать требование о возвращении выплат за период не более трех последних лет (не ранее года, в котором произошла регистрация права собственника на жилье). Причем обращаться за вычетом можно вплоть до исчерпания его лимита (приведены в предыдущем разделе).

Сумма возвращаемых денежных средств за календарный год не может быть больше суммы уплаченного НДФЛ за это же время. Обращаться за расчетом вычета нужно по прошествии календарного года, за который планируется его возврат, то есть в январе следующего.

О документации

Комплект документов для оформления вычета будет разниться в зависимости от способа покупки недвижимости. Приобретение жилья на вторичном рынке означает необходимость предоставления следующих документов:

- договора купли-продажи недвижимого имущества, включая все неотъемлемые элементы;

- расчетной документации, которая подтверждает расчеты между покупателем и продавцом;

- выписки из ЕГРП, которая подтверждает, что покупатель стал собственником жилплощади.

Приобретение квартиры в результате долевого строительства предусматривает подачу следующих документов для предоставления вычета:

- договора о постройке квартиры и его неотъемлемых элементов;

- документы о ее приемке;

- документы о расчетах между застройщиком и участником долевого строительства.

При направлении суммы вычета на уплату процентов по ипотеке предоставить следует:

- кредитный договор и его неотъемлемые части;

- документы, свидетельствующие об оплате процентов.

Универсальный перечень документов имеет следующий вид:

- паспорт возможного получателя льготы;

- декларация (по форме 3-НДФЛ);

- заявление о возврате налога 2022;

- справка по форме 2-НДФЛ;

- свидетельства о браке и рождении детей, когда жилье оформляют в общую совместную или долевую собственность.

Когда речь идет о покупке квартиры супругами, они могут уменьшить расходы на 13 % уже с 4 000 000, поскольку каждый из них может одновременно использовать свое право на рассматриваемый вычет. При долевой собственности сумма льготы делится между собственниками в соответствующих частях.

Бланк заявления можно скачать в конце статьи.

О процессе получения налогового вычета

Процесс состоит из следующих этапов:

- Предоставление соответствующего пакета документов в ИФНС.

- Их рассмотрение (в течении 2-4 месяцев) и принятие решения о предоставлении меры поддержки или отказе в этом.

- Выдача соответствующего извещения о праве на вычет.

При положительном исходе возврат НДФЛ происходит в виде перевода денег из бюджета либо налог не будет удерживаться из зарплаты до полного расходования льготы. В последнем случае нужно направить извещение о праве на вычет в бухгалтерию работодателя.

Возврат налога за обучение 2022

Вернуть себе часть затраченных на обучение средств можно благодаря п. 2 ч. 1 ст. 219 НК . Как и в предыдущем случае, возможность доступна для работающих официально и платящих НДФЛ. Снизить расходы на 13 % можно как за свое обучение (по любой форме), так и за учебу своих детей, братьев, сестер и даже подопечных (но уже только по очной форме).

Воспользоваться вычетом можно при оплате услуг лицензированных образовательных учреждений (вуза, техникума и т. д.). Фактор наличия лицензии не учитывается при непосредственном осуществлении ИП образовательной деятельности.

Какова сумма

Сумма возврата рассчитывается за календарный год и не может быть больше размера, оплаченного НДФЛ. Максимальная сумма, которую можно уменьшить на 13 %, равна 120 000 руб. (за свое обучение). Таким образом, предельная сумма возврата равна 120 000 × 0,13 = 15 600 руб.

Для получения вычета за образование своих детей необходимо соблюдение следующих условий:

- отпрыску максимум 24 года;

- он обучается на очной форме в детсаде, школе, вузе и т. д.;

- договор оплаты образовательных услуг составлен на кого-либо из супругов;

- квитанции, платежки должны быть составлены на плательщика НДФЛ (или оформлена доверенность на передачу средств).

Максимальная величина уменьшения равна 50 000 руб. на одного ребенка, т. е. возврат составит 50 000 × 0.13 = 6500 руб.

Аналогичные условия необходимы и для получения вычета за братьев и сестер, с той лишь разницей, что величина максимального возврата в последнем случае может равняться 15 600 руб.

Возврат налога за обучение (2020): документы

Для предоставления рассматриваемого вычета в ИФНС потребуется подать следующие документы:

- декларация по форме 3-НДФЛ (оригинал);

- паспорт (заверенная нотариально или личной подписью копия каждой необходимой страницы);

- оригинал справки о доходах по форме 2-НДФЛ, которую получают у работодателя. Если в году, за который получается льгота, менялось место работы, справки получают у каждого работодателя;

- заявление о налоговом возврате с реквизитами счета, куда налоговая направит деньги;

- заверенная, как и в случае с паспортом, копия договора с учебным заведением с указанием стоимости обучения. Если она менялась в процессе обучения, то нужно предоставить надлежащую копию соглашения об этом;

- заверенная копия лицензии учебного заведения. Предоставлять ее не обязательно, когда в договоре есть лицензионные реквизиты;

- заверенные копии платежных поручений, квитанций или кассовых чеков.

При возврате за учебу детей дополнительно подаются:

- заверенная копия их свидетельства о рождении;

- справка из учебного заведения о форме обучения. Нужна, только если в договоре не указана названная форма;

- заверенная копия свидетельства о браке. Нужна, когда договор оформлен на одного супруга, а за вычетом обратился другой.

Возврат уплаченного НДФЛ за образование брата либо сестры означает дополнительное предоставление:

- копии свидетельства о рождении получателя вычета;

- копии свидетельства о рождении брата, сестры;

- оригинала справки о форме обучения, если соответствующих данных нет в договоре.

Процесс получения такого вычета аналогичен случаю получения вычета при покупке квартиры, по сроку занимает до четырех месяцев.

За какой срок можно вернуть деньги

Вернуть деньги можно только за непосредственно оплаченные годы. Причем сделать это можно только в следующие 12 месяцев за годом оплаты. Следовательно, если учеба была оплачена в 2018, то получить вычет можно только в 2022.

Если льгота не была оформлена сразу, то это можно сделать только за три последних года. Если учеба проходила в 2013-2018 годах, вернуть налог в 2022 удастся только за 2017, 2018 и 2022 годы. Получить такой вычет можно как через налоговиков денежным переводом на счет, так и через работодателя в порядке, аналогичном такому же получению вычета при покупке квартиры. Причем получение через работодателя означает, что, в отличие от получения вычета через налоговый орган, можно не ждать конца текущего года, правда, и деньги можно будет получить только за текущие 12 месяцев.

Такая мера социальной поддержки будет недоступна в случае оплаты обучения средствами материнского капитала.

Возврат налога за лечение (2020)

Как и в предыдущих двух случаях, официально трудоустроенные граждане, платящие подоходный налог, могут рассчитывать на уменьшение своих расходов при оплате лечения или медикаментов для себя или своих близких на 13 %, но не более уплаченного НДФЛ.

Под близкими в данном случае понимаются супруг (супруга), родители, дети (включая усыновленных и подопечных) до 18 лет. Медуслуги и лекарства должны входить в соответствующие перечни, которые утверждены Постановлением Правительства РФ от 19.03.2001 № 201. Предоставлять такие услуги и лекарства должны организации, находящиеся на территории РФ и обладающие лицензией на осуществление медицинской деятельности.

Рассчитывать на такую поддержку можно и при оплате добровольного медицинского страхования, когда:

- оплачены страховые взносы по договору добровольного медицинского страхования;

- по страховому договору покрываются только лечебные услуги;

- страховая организация, с которой заключен договор, имеет лицензию на ведение соответствующего вида деятельности.

Максимальный размер такого вычета равен аналогичному вычету за образование (указан выше). Правда, есть список дорогостоящих видов лечения, который установлен Постановлением Правительства РФ от 19.03.2001 № 201. Он позволяет сэкономить больше 15 600 руб., поскольку размер суммы возврата при таких видах лечения будет рассчитываться из полной стоимости понесенных расходов, без ограничений.

Необходимые документы

Для оформления лечебного налогового вычета в ИФНС подаются следующие документы:

- налоговая декларация (по форме 3-НДФЛ);

- паспорт;

- справка о доходах (по форме 2-НДФЛ);

- заявление на возврат налога с реквизитами счета, куда налоговая перечисляет деньги;

- оригинал справки об оплате медицинских услуг. Ее выдает организация, оказывающая медуслуги по форме, определенной в Приказе Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001;

- договор с медучреждением о предоставлении соответствующих услуг;

- лицензия медорганизации, если в договоре отсутствуют лицензионные данные.

Когда нужен налоговый вычет за покупку медикаментов, помимо первых четырех пунктов предыдущего списка, предоставляют:

- оригинал рецептурного бланка со штампом «Для налоговых органов РФ, ИНН налогоплательщика»;

- кассовые чеки за оплату медикаментов.

Налоговый вычет на добровольное медицинское страхование оформляют, предоставляя сверх указанных четырех пунктов:

- договор со страховой компанией или полис;

- оплатные кассовые чеки;

- лицензию страховой компании, когда надлежащие реквизиты отсутствуют в договоре.

Оформление налоговой льготы за детей, родителей или супруга означает предоставление, помимо обязательных документов, указанных выше, свидетельства о рождении ребенка либо получателя возврата в случае с его родителями, либо свидетельства о браке в случае с супругом.

Относительно периодов, за которые можно вернуть деньги, дело обстоит аналогично вычету за обучение. По этапам и сроку осуществления процедура также аналогична двум предыдущим возвратам.

Лечебный вычет недоступен, когда соответствующие расходы понесены за счет работодателя.

Заявление в налоговую о возврате налогового вычета за квартиру

Если гражданин купил недвижимость (дом, квартиру, комнату), строил дом, был участником долевого строительства или производил ремонт жилья, то у него есть право получить имущественный налоговый вычет. Он позволяет вернуть часть налога, уплаченного в бюджет с собственного дохода (НДФЛ). Для этого необходимо предоставить в ФНС пакет документов, среди которых — заявление о возврате налогового вычета. В документе будут указаны реквизиты счета, куда налоговая должна будет перечислить деньги. Рассмотрим, как правильно заполнить бланк.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Коротко о вычете и сроках предоставления

Имущественный налоговый вычет регулирует ст. 220 НК РФ. Выплата предоставляется при наличии таких документов: декларации 3-НДФЛ, документов на квартиру (договор купли-продажи, акт приема-передачи квартиры, договор ипотеки, долевого участия в строительстве, платежные документы и т.д.) и заявления на получение вычета с банковскими реквизитами. Перечень документов указан в Письме ФНС России от 22.11.2012 №ЕД-4-3/19630@.

Декларацию налоговики будут проверять в течение 3 месяцев, пока идет камеральная проверка по ней (ст. 88 НК РФ). Если в декларации есть ошибки и неточности, то приходит уведомление с просьбой прислать вариант с корректировками. После всех исправлений деньги придут на счет.

Важно! Вычет можно получить за прошедший год. Например, за 2018 год вычет оформляют с 2019 года.

Заполняем заявление

- Форма заявления утверждена Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@.

- Необходимо заполнить все три листа документа.

- Заполнить бланк можно от руки, используя печатные буквы. Можно внести все сведения на компьютере, затем распечатать документ и подписать его.

Лист 1

Итак, для получения имущественного вычета необходимо внести в бланк такую информацию:

- ИНН. Узнать свой номер можно на сайте ФНС: https://service.nalog.ru/inn.do. Далее строку с КПП нужно пропустить, так как этот пункт должны заполнять организации.

- Номер заявления. Проставлять номер нужно начиная с левой стороны строки. Если в текущем году заявление подается первый раз, то ставится номер 1. Повторные заявления обозначаются соответствующими номерами. Такое возможно в тех случаях, когда в предыдущих заявлениях были допущены ошибки и налогоплательщик исправляет их, заполняя новый бланк.

- Код ИФНС, куда подается заявление. Узнать его можно на сайте налоговой: https://service.nalog.ru/addrno.do.

- Фамилия, имя, отчество. Каждое слово должно быть в отдельной строке.

- Статья НК РФ, которая регулирует возврат НДФЛ. Это ст. 78.

- Причина переплаты. Отмечается кодом. В нашей ситуации вводим цифру «1».

- Возвращаемый платеж. В клетке ниже также ставим «1», так как возвращается именно налог.

Больше на этом листе ничего заполнять не нужно.

Лист 2

Второй лист предназначен для внесения реквизитов банковского счета. Заполняем его следующим образом:

- Аналогично первому листу заполняем строки с ИНН, фамилией и инициалами.

- Реквизиты банка можно взять в самом учреждении либо найти их в личном кабинете (онлайн). Нужно очень внимательно ввести все данные. Также важно: указывайте только собственный счет, в противном случае ФНС не переведет вам деньги.

- Вводим сведения о получателе. Снова пишем ФИО получателя. Далее — код удостоверяющего личность документа. Для паспорта это «21» (все коды документов указаны в сноске на третьем листе заявления). Затем вносим паспортные данные: кем и когда выдан документ.

Итак, заполнение второго листа заявления закончено.

Лист 3

Этот лист должен содержать личные данные налогоплательщика. Здесь пишем фамилию и инициалы, паспортные данные (либо другого документа, удостоверяющего личность), адрес регистрации по паспорту.

К сведению!

Лист не заполняется (кроме строки с ФИО), если на первом листе документа был указан ИНН.

Как подать заявление

Подать заявление (вместе с декларацией и другими документами) можно лично, придя в ФНС, либо по почте заказным письмом с уведомлением о вручении и описью вложения на адрес налоговой по месте проживания налогоплательщика. В случае отправки почтой можно проследить с помощью почтового идентификатора, когда письмо будет доставлено.

Личная подача имеет преимущества, поскольку сотрудник налоговой службы в присутствии гражданина проверит все документы, выдаст расписку об их получении и направит их дальше для проведения камеральной проверки.

Внимание! Заполнить и подать декларацию на вычет и заявление о его возврате можно также через интернет в личном кабинете налогоплательщика на сайте ФНС.

Как вернуть переплату по НДФЛ: инструкция

Переплата НДФЛ может возникнуть по различным причинам. Например, бухгалтер излишне удержал налог с сотрудника или ошибочно перечислил деньги по реквизитам НДФЛ, в то время как они налогом не являлись. Как правильно вернуть и зачесть излишне уплаченные суммы по НДФЛ компании или предпринимателю, как вернуть переплату по налогу сотруднику, рассказываем в статье.

Порядок возврата переплаты по НДФЛ организации

Порядок возврата НДФЛ зависит от причины переплаты.

1. Организация (налоговый агент) ошибочно перечисляет по реквизитам НДФЛ собственные средства, которые не были удержаны при выплате доходов физлицам. Это может произойти, например, из-за ошибки бухгалтера или сбоя в программе.

2. Налоговый агент допустил ошибку именно при удержании НДФЛ из доходов сотрудника, то есть он неправомерно изъял у него больше, чем следовало, либо выплатил «лишний» доход, с которого удержал НДФЛ.

Порядок возврата налога в этих двух случаях будет различным.

В первом случае переплата налогом на доходы физлиц вообще не признается — действуют общие правила ст. 78 НК РФ. Для возврата или зачета денег компания должна подать заявление в ИФНС по месту учета по форме КНД 1150058, утвержденной Приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@ (приложение № 8). Необходимо подтвердить, что денежные средства, перечисленные по реквизитам НДФЛ, таковыми не являются.

К заявлению необходимо приложить:

- выписку из регистра налогового учета за соответствующий налоговый период;

- платежное поручение, на основании которого была внесена лишняя сумма.

Во втором случае по общему правилу налоговый агент, излишне удержавший из дохода физлица НДФЛ, обязан произвести возврат самостоятельно (п. 14 ст. 78, п. 1 ст. 231 НК РФ, п. 34 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Налоговый орган может вернуть ошибочные платежи только в том случае, если компания перестала существовать (письмо ФНС РФ от 11.03.2022 № СД-3-11/1761@) О том, как компания или ИП должны вернуть переплату по НДФЛ сотруднику, мы расскажем ниже.

Как зачесть переплаты по НДФЛ

Если компания уплатила в бюджет налога больше, чем удержала с работников, зачесть переплату в счет будущих платежей по НДФЛ нельзя. Это объясняется тем, что уплата НДФЛ должна происходить за счет средств физлиц, а не за счет средств налоговых агентов (пп. 1, 14 ст. 78, п. 9 ст. 226 НК РФ, письма УФНС России по городу Москве от 27.10.2022 № 19-19/164537@, ФНС РФ от 06.02.2017 № ГД-4-8/2085@). Эту сумму можно зачесть в счет (ст. 78 НК РФ, письмо ФНС РФ от 06.02.2017 № ГД-4-8/2085@).

- недоимки по любому другому налогу;

- будущих платежей по другим налогам;

- задолженности по пеням, а также налоговым штрафам.

Заявление о зачете переплаты по форме КНД 1150057 необходимо подать в ИФНС не позднее трех лет со дня уплаты НДФЛ.

Заявление на возврат переплаты НДФЛ

При ошибочном перечислении денежных средств по реквизитам НДФЛ компания должна заполнить заявление о возврате суммы излишне уплаченного налога по форме КНД 1150058 следующим образом.

1. В поле «ИНН» прописать номер, присвоенный компании.

2. В поле «КПП» — код, присвоенный той налоговой инспекции, в которую подается заявление.

3. В поле «Номер заявления» — порядковый номер заявления текущего года.

4. В поле «Статус плательщика» — проставить цифру:

- 4 — налоговый агент.

5. В поле «На основании статьи» — статью НК РФ, на основании которой осуществляется возврат:

- 78 — возврат излишне уплаченного налога (пеней, штрафа).

Далее указать причину переплаты:

- 1 — излишняя уплата.

Отразить вид платежа, по которому возникла переплата:

6. В поле «В размере» показать цифрами сумму возврата в рублях и копейках.

7. В поле «Код по ОКТМО» — код муниципального образования по месту постановки компании на учет.

8. В поле «Код бюджетной классификации» — код бюджетной классификации платежа (182 1 01 02010 01 1000 110).

9. В разделе «Сведения о счете» — реквизиты счета, на который налоговый орган будет возвращать платеж.

10. В поле «Вид счета (код)» выбрать значение:

- 01 — расчетный счет.

11. Поля «КБК получателя» и «Номер лицевого счета получателя» заполняют только участники бюджетного процесса.

12. Сведения о физическом лице, не являющемся ИП, организации не заполняют.

13. В поле «Заявление составлено на __ страницах» указать количество страниц, на которых составлено заявление.

14. В поле «С приложением подтверждающих документов или их копий на __ листах» при наличии соответствующих проставить суммарное количество листов.

15. В разделе «Достоверность и полноту сведений подтверждаю» указать значение «1», если заявление подает руководитель компании или ИП, либо «2», если заявление подает представитель.

16. В следующем поле прописать Ф.И.О. представителя — физического лица или руководителя организации-представителя, а в поле за ним — номер контактного телефона.

17. При подаче заявления представителем в поле «Наименование и реквизиты документа, подтверждающего полномочия представителя» указать доверенность и ее реквизиты.

Возврат переплаты по НДФЛ ИП

Индивидуальный предприниматель, от которого физические лица получают доход, должен удерживать и перечислять в бюджет НДФЛ в обычном порядке (пп. 1, 2 ст. 226 НК РФ). При возникновении переплаты ИП может вернуть или зачесть налог в общем порядке, описанном в нашей статье.

Предприниматели, работающие на ОСНО, уплачивают НДФЛ с доходов, полученных от своей деятельности. Они:

- представляют налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1, 5 ст. 227, п. 1 ст. 229 НК РФ);

- по итогам I квартала, полугодия, 9 месяцев исчисляют сумму авансовых платежей исходя из ставки налога, фактически полученных доходов, профессиональных и стандартных налоговых вычетов, а также с учетом ранее исчисленных сумм авансовых платежей (п. 7 ст. 227 НК РФ).

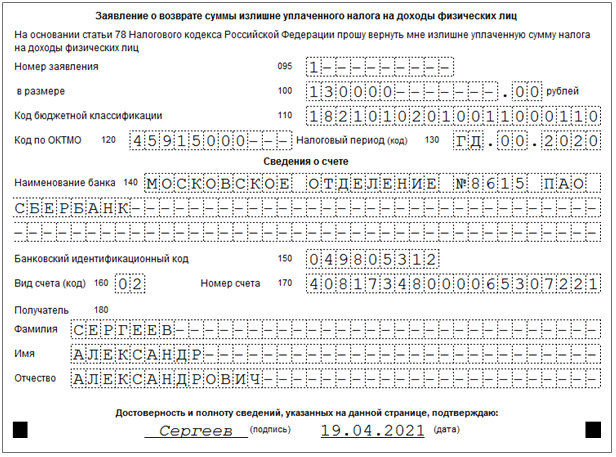

Если по итогам года у ИП образовалась переплата по НДФЛ, то ее можно зачесть или вернуть, заполнив соответствующее заявление (приложение к разделу 1 декларации 3-НДФЛ). В заявлении о возврате налога необходимо указать:

- в строке 095 — порядковый номер заявления в текущем году. Если ИП подает одно (первое) заявление в текущем году, следует проставить цифру 1. Каждое последующее заявление в этом же году имеет соответственное порядковый номер — 2, 3 и так далее;

- в строке 100 — сумму НДФЛ, подлежащую возврату по декларации;

- в строке 110 — КБК, с которого должен быть произведен возврат, — 182 1 01 02010 01 1000 110;

- в строке 120 — код по ОКТМО;

- в строке 130 — код налогового периода. При представлении декларации за 2022 год нужно указать ГД.00.2021;

- в разделе «Сведения о банковском счете» следует прописать реквизиты банковского счета: наименование банка, БИК, код вида счета — 02 (текущий счет) или 07 (счет по вкладам (депозитам), номер счета, фамилию, имя, отчество без сокращений, в соответствии с документом, удостоверяющим личность.

ИП также может подать заявление о возврате НДФЛ отдельно от налоговой декларации. В этом случае необходимо использовать форму КНД 1150058, о правилах заполнения которой мы рассказали выше.

Как вернуть переплату по НДФЛ сотруднику

Порядок возврата НДФЛ, излишне взысканного с работника, установлен ст. 231 НК РФ (письмо Минфина РФ от 21.07.2022 № 03-04-06/63250). О каждом факте переплаты компания должна сообщить сотруднику в течение 10 дней.

Работник должен подать письменное заявление о возврате суммы излишне удержанного НДФЛ в произвольной форме. В нем следует указать (п. 1 ст. 231 НК РФ):

- Ф.И.О. лица, которое обращается за возвратом;

- наименование налогового агента, которому подается заявление;

- размер излишне удержанного НДФЛ;

- номер счета и другие банковские реквизиты для перечисления налога (возврат переплаты производится только в безналичной форме).

На документе следует проставить подпись заявителя.

Работодатель обязан вернуть денежные средства в течение трех месяцев со дня получения такого заявления (письмо Минфина РФ от 06.07.2016 № 03-04-10/39533). В случае нарушения срока за каждый календарный день просрочки необходимо начислить проценты исходя из ключевой ставки, установленной Банком России на эти дни (абз. 3, 5 п. 1 ст. 231 НК РФ).

Вернуть НДФЛ сотруднику нужно за счет предстоящих платежей по этому налогу, удержанному и подлежащему перечислению в бюджет из доходов:

- работника, у которого излишне удержали налог;

- других налогоплательщиков, по отношению к которым организация выступает налоговым агентом.

То есть вместо перечисления НДФЛ в бюджет компания должна перечислить сумму излишне удержанного налога конкретному работнику.

Пример 1.

Бухгалтер ошибочно удержал НДФЛ 1 500 рублей с выплат дворнику Иванову за октябрь 2022 года. В ноябре 2022 года он обнаружил ошибку. Из зарплаты всех работников в ноябре 2022 года был удержан НДФЛ 150 тыс. рублей. Из этой суммы 1 500 рублей перечислены на банковский счет дворника Иванова, указанный им в заявлении на возврат излишне удержанного налога.

148 500 рублей уплачены в бюджет.

Может случиться так, что сумма возврата работнику НДФЛ составит больше трехмесячной суммы исчисленного и удержанного налога на доходы физлица по всей организации. То есть в ближайшие три месяца просто не хватит суммы налога, подлежащей уплате в бюджет, для возврата налога сотрудник. В таком случае компания должна обратиться в налоговую с заявлением о возврате переплаты по форме КНД 1150058. Сделать это нужно в течение 10 рабочих дней со дня получения заявления от работника (абз. 6, 8 п. 1 ст. 231 НК РФ). К заявлению необходимо приложить выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период и документы, подтверждающие переплату.

В течение месяца ИФНС должна перечислить деньги на расчетный счет организации (п. 6 ст. 78, п. 1 ст. 231 НК РФ). Работодатель вправе перечислить деньги работнику в счет возврата НДФЛ за счет собственных средств, не дожидаясь возврата НДФЛ из бюджета (абз. 9 п. 1 ст. 231 НК РФ), а затем уже обратиться в налоговую.

Пример 2.

Бухгалтер ошибочно удержал НДФЛ 150 тыс. рублей с выплат генеральному директору Петрову за октябрь 2022 года. Из зарплаты всех работников в ноябре—декабре 2022-го был удержан НДФЛ 120 тыс. рублей. Эта сумма была возвращена Петрову. Оставшиеся 30 тыс. рублей компания перечислила генеральному директору за счет собственных средств и обратилась в налоговую с заявлением о возврате переплаты по форме КНД 1150058.

Если работник, у которого выявлена излишне удержанная сумма налога, уже не работает в организации, ему тем не менее нужно вернуть налог (письма Минфина РФ от 29.12.2012 № 03-04-05/6-1460, от 24.12.2012 № 03-04-05/6-1430).

В отдельных случаях за возвратом излишне удержанного НДФЛ сотрудник должен обращаться напрямую в налоговую (п. 1.1 ст. 231, ст. 231.1 НК РФ).

Примером может служить ситуация, когда работник изменил налоговый статус и получил резидентство России. В этом случае переплату НДФЛ будет возвращать не организация — налоговый агент, а налоговая инспекция.

Пересчет налога будет произведен при подаче работником налоговой декларации 3-НДФЛ по окончании налогового периода. Кроме декларации, сотрудник должен представить в инспекцию документы, подтверждающие статус налогового резидента РФ. В частности, форму КНД 1120008, утвержденную Приказом ФНС РФ от 07.11.2017 № ММВ-7-17/837@.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Составляем и подаем в ИФНС заявление на возврат переплаты

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Помимо стандартного обязательного аудита, направленного на подтверждение бухгалтерской (финансовой) отчетности, проверяем налоги, правильность расчета налогооблагаемой базы и корректное заполнение деклараций.

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Бланк и образец заполнения заявления на налоговый вычет за 2022 год при подаче 3-НДФЛ в 2022 году

Здесь представлен бланк заявления на имущественный, социальный, стандартный и инвестиционный налоговый вычет при подаче декларации 3-НДФЛ в инспекцию.

Чтобы заполнить поля платежных реквизитов, для правильного перечисления денежных средств, вам поможет статья как узнать свой номер счета и реквизиты банка.

С остальными графами заявления, такими как номер ИФНС (в который вам предстоит обратиться), и номером ИНН вам помогут соответствующие статьи, с которыми вы сможете ознакомиться перейдя по ссылкам.

Скачать бланк заявления на возврат подоходного налога, вы можете здесь

Он представлен в форматах pdf и excel, который можно открыть на компьютере и заполнить самостоятельно, либо распечатать бланк и внести недостающие данные шариковой ручкой (печатными буквами).

Проблем, с заполнением заявления на налоговый вычет, возникнуть не должно. Все необходимые данные вы сможете найти в собственных документах и на нашем сайте. Главное – аккуратность и внимательность.

Заметьте, если вы меняли работу в течение года и работодателей занесенных в декларацию несколько, то и количество приложенных заявлений должно быть кратно указанным источникам выплат.

Заявление на возврат подается вместе с заполненной декларацией 3-НДФЛ, и необходимым пакетом документов. Декларация должна быть заполнена либо в программе, и распечатана на листах формата А4 (обычный альбомный лист), либо от руки на бланках, того же формата А4. Первый вариант заполнения несомненно лидирует, так как требует значительно меньше знаний, но выбор остается за вами.

Образец заявления на возврат суммы излишне уплаченного налога для получения вычета

В шапке формы указываем свой ИНН. КПП не требуется, так как у физических лиц он отсутствует. Далее пойдем по списку:

1. Номер заявления — если это первое обращение за вычетом в этом году ставим 1.

2. Предоставляется в налоговый орган. По всей вероятности вы должны обладать этими сведениями, так как заполнили декларацию самостоятельно. Номер ИФНС можно подглядеть из неё, либо ищите как его узнать в блоке “полезная информация”.

3. Указываем свои фамилию, имя и отчество.

4. Статус плательщика — если вы оформляете заявление на вычет, то как в образце указываем 1.

5. Статья налогового кодекса для возврата излишне уплаченного налога в нашем случае 78.

6. В графе “прошу вернуть” пишем два раза цифру 1 (излишне уплаченную сумму налога).

7. Данная цифра есть в вашей декларации. Это сумма, подлежащая возврату из бюджета за отчетный год, за который подается 3-НДФЛ.

8. Налоговый период. Здесь требуется заполнить поля с помощью кодов, значения которых приведено на последнем листе бланка. Заполняем поле аббревиатурой ГД 00, что соответствует годовому отчету, и проставляем 2019. Это период за который сдают 3-НДФЛ в 2022 году.

9. Код ОКТМО для налогового вычета ищем в справке 2-НДФЛ, выданной вашим работодателем.

10. Код бюджетной классификации для возмещения налога одинаков для всех – 18210102010011000110.

11. Указываем количество страниц (3) и документов, прилагаемых к заявлению (декларация не считается).

12. Далее ставим 1, если обращаемся в ИФНС лично и пропускаем три нижние строки, они заполняются только если отправляем представителя.

13. Заполняем телефон, ставим подпись и дату. День отраженный здесь должен соответствовать дню подачи заявления на возврат.

14. Далее следует указать банковские реквизиты, куда будет переведен излишне уплаченный налог. Эти сведения можно взять из вашего договора с кредитной организацией либо в онлайн-банке. Там потребуется найти пункт реквизиты для переводов и скопировать информацию оттуда (думаю разберетесь). Главным вопросом останется вид счета (код):

02 – если перевод будет осуществляться на банковскую карту (текущий счет);

07 – если на депозит или вклад.

15. Код бюджетной классификации получателя и номер лицевого счета заполнять не нужно.

16. Третий лист заполняется только если у вас отсутствует ИНН — потребуется паспорт или иной документ.

Настоящий образец заявления на налоговый вычет элементарен. Большинство подсказок можно найти внизу бланка. Надеемся вы извлекли максимум пользы от нашего ликбеза и без труда сдадите декларацию 3-НДФЛ и вернете свои 13%, благодаря сайту deklaracia3ndfl.ru.