Уведомление о переходе на УСН: образец заполнения

Заявление о выборе УСН — это документ, который ИП или юрлицо направляет в ИФНС для перехода на упрощенную систему налогообложения. Составляется на специальной форме № 26.2-1 с учетом установленных требований.

Выбор УСН в качестве системы налогообложения

Для перехода на УСН юрлицо или индивидуальный предприниматель подают в инспекцию ФНС по месту регистрации сообщение о применении УСН по рекомендованной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ форме № 26.2-1. В приказе содержится и инструкция, как заполнить уведомление. Его направляют:

- при переходе на упрощенку с даты регистрации;

- при изменении системы налогообложения в следующем налоговом периоде.

В первом случае срок подачи — 30 календарных дней с даты постановки на учет (п. 2 ст. 6.1 НК РФ , п. 2 ст. 346.13 НК РФ ). Во втором необходимо успеть до 31 декабря года, который предшествует году, в котором применяются изменения.

Для выбора упрощенки необходимо соответствовать целому ряду критериев, которые немного отличаются для предпринимателей и организаций. ИП вправе перейти на этот спецрежим, если:

- у него работают менее 100 человек;

- доход менее 150 млн рублей.

Юридические лица вправе применять УСН в 2022 году, если:

- число работников — меньше 100;

- доход за 9 месяцев 2022 не превысил 112,5 млн рублей при работе на УСН (п. 2 ст. 346.12 НК РФ );

- остаточная стоимость основных средств — менее 150 млн рублей;

- доля других фирм в уставном капитале — меньше 25%;

- у фирмы нет филиалов;

- деятельность не относится к финансовому сектору (банки, страховщики);

- заработок за прошлый год составил менее 150 млн рублей (п. 4 ст. 346.13 НК РФ ).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы перейти на УСН с другой системы налогообложения.

Как направить уведомление в ИФНС

Уведомительный характер — отличительная черта перехода на УСН. Но это не значит, что следует получать уведомление в налоговой службе. Как раз наоборот: предусмотрено заполнение уведомления о переходе на УСН (форма 26.2-1) для ООО или ИП и направление его в ИФНС по месту регистрации. Ранее действовала отдельная форма уведомления о возможности применения упрощенной системы налогообложения от налоговиков, этот бланк служил ответом на заявление налогоплательщика. Но он утратил силу еще в 2002 году по приказу ФНС России № ММВ-7-3/182@. Теперь ждать от налоговой разрешения на использование упрощенки не нужно. После направления уведомления разрешается применять упрощенку с даты, указанной в заявлении.

Подтверждать право применять этот режим тоже нет нужды. Если вы не подходите по условиям, это выяснится после первой отчетности, и уж тогда придется отвечать за обман материально. У налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, ее использование — решение налогоплательщика. Кроме того, уведомление о переходе на УСН формы 26.2-1 имеет характер рекомендации. Сообщить в ФНС о намерении использовать спецрежим разрешено и в произвольной форме, но удобнее воспользоваться готовой.

Срок подачи уведомления

Перейти на упрощенку разрешается с начала нового календарного года — налогового периода. Если вы планируете использовать эту систему с 2022 г., успейте найти и заполнить бланк уведомления о переходе на упрощенную систему налогообложения с 2022 года и направить в территориальный орган ФНС до 31.12.2021. При опоздании придется отложить переход на УСН на год. Статья 346.12 НК РФ запрещает применять режим фирмам и предпринимателям, которые нарушили срок извещения налоговиков об этом.

Пошаговая инструкция заполнения формы № 26.2-1

Рекомендуемая форма введена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения». По такой же форме подают уведомление вновь созданные фирмы и ИП. Они вправе сообщить в ФНС о применении УСН в срок до 30 дней с тех пор, как встанут на учет.

Разберем построчно, как заполнить уведомление о переходе на упрощенную систему налогообложения юрлицам и ИП. Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях.

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление.

Шаг 2. Код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы уверены в правильности кода, посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих код организации в заявлении на УСН — признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН. Пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

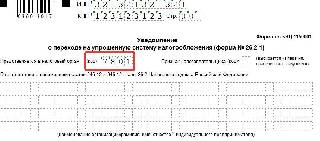

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

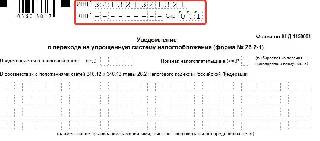

Шаг 6. Объект налогообложения и год подачи уведомления

Чтобы соблюсти инструкцию, как правильно заполнить уведомление о переходе на УСН, впишите значение, соответствующее выбранному объекту налогообложения:

- УСН «Доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года вправе понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1;

- УСН «Доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесенные расходы. Если выбрали «Доходы минус расходы», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов, если переходите на УСН с другой системы. За 9 месяцев доход не должен превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 8. Остаточная стоимость ОС

Остаточная стоимость ОС организации на 01.10.2022 не превышает 150 000 000 рублей. Для ИП ограничения нет.

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

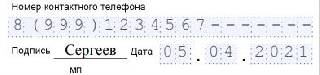

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма № 26- 2.1 составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

УСН применяется в заявительном порядке

НК РФ Статья 346.13. Порядок и условия начала и прекращения применения упрощенной системы налогообложения

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 346.13 НК РФ

Споры в суде общей юрисдикции:

До 31.03.2022 продлевается срок подачи уведомления о переходе на УСН в связи с отменой ЕНВД (Информация ФНС).

1. Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

В уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

Налогоплательщики – организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ “О введении в действие части первой Гражданского кодекса Российской Федерации”, в уведомлении о переходе на упрощенную систему налогообложения с 1 января 2015 года остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2014 года не указывают.

(абзац введен Федеральным законом от 29.11.2014 N 379-ФЗ)

(п. 1 в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

(см. текст в предыдущей редакции)

2. Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на упрощенную систему налогообложения не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с пунктом 2 статьи 84 настоящего Кодекса. В этом случае организация и индивидуальный предприниматель признаются налогоплательщиками, применяющими упрощенную систему налогообложения, с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

(в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

(см. текст в предыдущей редакции)

Организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ “О введении в действие части первой Гражданского кодекса Российской Федерации”, изъявившие желание перейти на упрощенную систему налогообложения с 1 января 2015 года, вправе уведомить об этом налоговый орган не позднее 1 февраля 2015 года.

(абзац введен Федеральным законом от 29.11.2014 N 379-ФЗ)

Организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ “О введении в действие части первой Гражданского кодекса Российской Федерации” с учетом части 4 статьи 12.1 Федерального конституционного закона от 21 марта 2014 года N 6-ФКЗ “О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов – Республики Крым и города федерального значения Севастополя”, вправе уведомить об этом налоговый орган не позднее 1 апреля 2015 года.

(абзац введен Федеральным законом от 29.11.2014 N 379-ФЗ)

Абзац утратил силу. – Федеральный закон от 02.07.2022 N 305-ФЗ.

(см. текст в предыдущей редакции)

(п. 2 в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

3. Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения, если иное не предусмотрено настоящей статьей.

(в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

4. Если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, превысили 200 млн. рублей, и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным подпунктами 1 – 11, 13, 14 и 16 – 21 пункта 3 и пунктом 3 статьи 346.14 настоящего Кодекса, и (или) средняя численность работников налогоплательщика превысила ограничение, установленное подпунктом 15 пункта 3 статьи 346.12 настоящего Кодекса, более чем на 30 человек, такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников и (или) несоответствие указанным требованиям.

(в ред. Федеральных законов от 31.07.2022 N 266-ФЗ, от 02.07.2022 N 305-ФЗ)

(см. текст в предыдущей редакции)

В случае, если налогоплательщик применяет одновременно упрощенную систему налогообложения и патентную систему налогообложения, при определении величины доходов, указанной в абзаце первом настоящего пункта, учитываются доходы по обоим указанным специальным налоговым режимам.

(абзац введен Федеральным законом от 25.06.2012 N 94-ФЗ; в ред. Федерального закона от 31.07.2022 N 266-ФЗ)

(см. текст в предыдущей редакции)

При этом суммы налогов, подлежащих уплате при использовании иного режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. Указанные в настоящем абзаце налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором эти налогоплательщики перешли на иной режим налогообложения.

(в ред. Федеральных законов от 31.12.2002 N 191-ФЗ, от 21.07.2005 N 101-ФЗ, от 31.07.2022 N 266-ФЗ)

(см. текст в предыдущей редакции)

Указанные в настоящем пункте, пункте 4.1 настоящей статьи, пунктах 1.1 и 2.1 статьи 346.20, абзаце втором пункта 1, абзаце втором пункта 3 и абзаце втором пункта 4 статьи 346.21 настоящего Кодекса величины доходов налогоплательщика подлежат индексации в порядке, предусмотренном пунктом 2 статьи 346.12 настоящего Кодекса.

(в ред. Федерального закона от 31.07.2022 N 266-ФЗ)

(см. текст в предыдущей редакции)

4.1. Если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, не превысили 200 млн. рублей, в течение отчетного (налогового) периода не было допущено несоответствие требованиям, установленным подпунктами 1 – 11, 13, 14 и 16 – 21 пункта 3 и пунктом 3 статьи 346.14 настоящего Кодекса, и средняя численность работников налогоплательщика не превысила ограничение, установленное подпунктом 15 пункта 3 статьи 346.12 настоящего Кодекса, более чем на 30 человек, такой налогоплательщик вправе продолжать применение упрощенной системы налогообложения в следующем налоговом периоде.

(в ред. Федеральных законов от 31.07.2022 N 266-ФЗ, от 02.07.2022 N 305-ФЗ)

(см. текст в предыдущей редакции)

5. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной режим налогообложения, осуществленном в соответствии с пунктом 4 настоящей статьи, в течение 15 календарных дней по истечении отчетного (налогового) периода.

(в ред. Федеральных законов от 21.07.2005 N 101-ФЗ, от 30.12.2006 N 268-ФЗ, от 19.07.2009 N 204-ФЗ, от 25.06.2012 N 94-ФЗ)

(см. текст в предыдущей редакции)

6. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

(в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

7. Налогоплательщик, перешедший с упрощенной системы налогообложения на иной режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения.

(в ред. Федеральных законов от 31.12.2002 N 191-ФЗ, от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

8. В случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, он обязан уведомить о прекращении такой деятельности с указанием даты ее прекращения налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в срок не позднее 15 дней со дня прекращения такой деятельности.

Порядок применения упрощенной системы налогообложения

Порядок применения упрощенной системы налогообложения: каким критериям должен соответствовать налогоплательщик для перехода на УСН, как и какие документы необходимо оформить для перехода, а также что делать, если право применения упрощенки утрачено. На эти вопросы ответим в данной статье.

Условия для применения УСН

Применять упрощенку могут как юридические лица, так и индивидуальные предприниматели.

Условия для применения УСН юридическими лицами и ИП несколько различаются. Общими являются ограничения по числу сотрудников (до 130 человек) и условие неосуществления ряда видов деятельности, при которых применение УСН является невозможным (п. 3 ст. 346.12 НК РФ).

Одинаковы для них условия утраты права на применение этой системы: величина дохода, полученного при работе на УСН за налоговый период (год) не должна превысить 200 млн руб. (п. 4 ст. 346.13 НК РФ).

ВНИМАНИЕ! Лимиты по доходам и численности сотрудников с 2022 года увеличены. Ставки при превышении стандартных лимитов повышены до 8% и 20%.

Что делать, если доход превысил лимит и налогоплательщик утратил право применения УСН, детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Условия перехода на УСН с 2022 года следующие:

- величина дохода за 9 месяцев 2022 года, согласно последним разъяснениям Минфина, не превышает 123,3 млн руб. (п. 2 ст. 346.12 НК РФ);

- остаточная стоимость ОС не превышает 150 млн руб.;

- у юрлица отсутствуют филиалы;

- доля иных организаций в уставном капитале юридического лица не превышает 25% (исключением являются НКО и общества инвалидов);

К индивидуальным предпринимателям ограничение по 9-месячному доходу не относится (письмо Минфина России от 01.03.2013 № 03-11-09/6114).

Льготы для юридических лиц и особые ограничения для ИП-льготников

При переходе на упрощенку некоторые юрлица и ИП вправе рассчитывать на дополнительные льготы. Этот момент следует учитывать при принятии решения о переходе и проведении сравнительного анализа налоговой нагрузки.

Почитайте материал, который поможет определиться с выбором системы налогообложения «Чем отличается УСН от ОСНО? Что выгоднее?».

Согласно порядку применения упрощенной системы налогообложения для предприятий Республики Крым и г. Севастополя местное законодательство может установить льготные ставки по единому налогу до конца 2022 года (п. 3 ст. 346.20).

Впервые прошедшие государственную регистрацию индивидуальные предприниматели, которые будут заниматься научной, социальной или производственной деятельностью, могут быть признаны льготниками на основании законодательства субъектов РФ. Под льготами подразумевается установление нулевой налоговой ставки на срок до 2 лет (п. 4 ст. 346.20).

Правда, к этой категории ИП-льготников предъявляются особые требования в виде обеспечения минимальной 70%-ной доли доходов от реализации, полученных в отчетном периоде от облагаемых по нулевой ставке видов деятельности, в общей сумме всех полученных ИП доходов. Кроме того, субъект Российской Федерации может установить для таких ИП предельный размер полученных за год доходов, но не менее 15 млн руб.

Кроме того, и для предприятий, и для ИП на УСН при ведении некоторых видов деятельности установлены пониженные тарифы страховых взносов. Для получения такой льготы вид деятельности налогоплательщика должен соответствовать одному из приведенных в подп. 5 п. 1 ст. 427 НК РФ.

Если вы недавно зарегистрировались в качества ИП, проверьте соблюдаются ли условия применения налоговых каникул с помощью разъяснений от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Порядок применения УСН: сроки подачи уведомления о начале и об окончании применения УСН

Для вновь зарегистрированных налогоплательщиков установлен 30-дневный срок с даты, указанной в свидетельстве о постановке на налоговый учет, в течение которого они должны подать уведомление о переходе на УСН в ИФНС. В этом случае они признаются «упрощенцами» с даты постановки на налоговый учет.

Согласно порядку применения упрощенной системы налогообложения налогоплательщику, который уже работает на УСН, никаких действий предпринимать не надо. Если он не нарушил условий, дающих право на применение УСН, он может использовать выбранную систему налогообложения до тех пор, пока не подаст в налоговый орган уведомление об отказе от применения УСНО по форме 26.2-3.

В случае если было допущено нарушение хотя бы одного из обязательных условий для применения УСНО, налогоплательщик теряет право на использование данной системы налогообложения с начала того квартала, в котором произошло нарушение. С этого момента он переходит на общую систему налогообложения и обязан сообщить об этом в ИФНС путем предоставления сообщения по форме 26.2-2 до 15-го числа первого месяца следующего за событием квартала (п. 5 ст. 346.13 НК РФ).

Вернуться на УСН налогоплательщик сможет не раньше чем через год после перехода с УСН на другую систему налогообложения (п. 7 ст. 346.13 НК РФ).

Переход на УСН в 2022-2022 годах: срок подачи заявления

Налогоплательщик, который решил перейти на УСНО, должен уведомить о своем решении налоговую службу. Для этого в ИФНС по месту регистрации юридического лица (адресу прописки физического лица — предпринимателя) подается уведомление по форме 26.2-1. В данном уведомлении юридические лица указывают сумму полученного за 9 месяцев дохода и стоимость (остаточную) своих основных средств.

Скачать уведомление по форме 26.2-1 (бланк для перехода на УСН в 2022 году) можно на нашем сайте.

Переход осуществляется только с начала нового налогового периода. При этом уведомление не может быть подано ранее 1 октября и позднее 31 декабря предшествующего года. Чтобы начать применять упрощенку с 2022 года, необходимо заполнить уведомление о переходе на УСН в 2022 году – срок подачи заявления должен быть не ранее 01.10.2022 и не позднее 31.12.2021. Если налогоплательщик опаздывает с подачей уведомления, он не сможет перейти на УСН в 2022 году.

При подаче уведомления в соответствующей графе необходимо указать выбранный объект налогообложения: «Доходы» или «Доходы минус расходы».

Перейти с одного объекта налогообложения на другой в рамках применения УСНО налогоплательщик может только с начала следующего года. В этом случае в ИФНС должно быть подано уведомление по форме 26.2-6 в срок до 31 декабря.

Как перейти с УСН на другие налоговые режимы

Требования к переходу с УСН на какой-либо другой режим налогообложения зависят от причины такого перехода и от того, какой именно режим налогообложения планируется взамен упрощенки.

НК РФ предусмотрен запрет на замену УСН другим налоговым режимом в течение календарного года (п. 3 ст. 346.13 НК РФ). Однако есть исключения:

- «Упрощенец» вынужденно утрачивает право на применение УСН из-за несоответствия требованиям, установленным ст. 346.12 НК РФ. При этом до конца года ему придется работать на ОСНО.

- Переход на ПСН (только для ИП) по отдельным видам деятельности «упрощенца» с любой даты (речь идет о совмещении, когда налогоплательщик-ИП, применяющий УСН, переводит некоторые из своих видов деятельности на ПСН). Правомерность такого подхода подтверждают налоговики (письмо ФНС от 19.09.2014 № ГД-4-3/19079@). В этом же письме говорится о праве ИП перейти на патентную систему с любой календарной даты.

Если «упрощенец» планирует перейти с начала года на другой налоговый режим, необходимо подать уведомление в ИФНС по форме 26.2-3. Сделать это следует до 15 января того налогового периода, в котором был запланирован такой переход.

Для принятия правильного решения о выборе оптимальной системы налогообложения, советуем изучить несколько мнений. Получите бесплатный пробный доступ к КонсультантПлюс и посмотрите экспертное мнение .

В случае прекращения предпринимательской деятельности, осуществляемой на УСН, в обязанности налогоплательщика входит подача в ИФНС уведомления по форме 26.2-8.

Порядок подачи уведомления

Уведомления (сообщения) налогоплательщика и налоговой службы оформляются по установленным образцам. Формы документов для взаимодействия с налоговыми органами по вопросу применения УСН утверждены приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Налогоплательщик может подать уведомление тремя способами:

- при личном визите руководителя юридического лица / индивидуального предпринимателя или их представителя на основании доверенности;

- путем отправки ценного письма с описью вложения;

- в электронной форме.

Описания электронных форматов передаваемых по ТКС форм 26.2-1, 26.2-2, 26.2-3, 26.2-6, 26.2-8 содержатся в соответствующих приложениях к приказу ФНС России от 16 ноября 2012 года № ММВ-7-6/878@.

Подтверждение статуса упрощенца налоговым органом

Законодательство России не предусматривает обязанности налоговой службы подтверждать право применения/перехода на УСНО в ответ на подачу налогоплательщиком уведомления. Чаще всего для подтверждения права применения упрощенки достаточно штампа о приеме налоговым органом уведомления о переходе на втором экземпляре бланка, почтовой описи или квитанции об отправке уведомления в электронном виде. Ответ от налоговой можно получить только в следующих ситуациях:

- показатели, указанные в уведомлении по форме 26.2-1, не соответствуют тем, которые дают налогоплательщику право применять УСНО, или налоговый орган обладает сведениями о налогоплательщике, которые противоречат условиям применения УСН (тогда ИФНС присылает сообщение по форме 26.2-4);

- налогоплательщик подал уведомление о переходе на УСН с опозданием (тогда из налоговой приходит сообщение по форме 26.2-5).

Некоторые контрагенты при заключении договоров просят документальное подтверждение о праве налогоплательщика применять УСН в виде какого-либо ответа из налоговой. В этом случае допустимо обратиться в инспекцию с письменным запросом о подтверждении факта применения им упрощенки. Запрос подается в свободной форме. В течение 30 дней налоговики представят информационное письмо по форме 26.2-7, в котором будет отражен факт уведомления налогоплательщика о применении УСН, а также факт представления или непредставления отчетности по упрощенке. Такая практика описана в письмах Минфина от 16.02.2016 № 03-11-11/8396 и ФНС от 15.04.2013 № ЕД-2-3/261.

Итоги

Планируя переход на УСН, следует заранее изучить все ограничения, которые предусмотрены гл. 26.2 НК РФ, а также сравнить прочие допустимые для налогоплательщика системы налогообложения – возможно, найдется более выгодная. Начало применения упрощенки и переход с нее на иной режим строго регламентированы законодательством. Поэтому следует убедиться, что УСН действительно оптимальна.

- Налоговый кодекс РФ

- Приказ ФНС России от 02.11.2012 № ММВ-7-3/829@.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Переход на УСН в 2022 году

УСН уже много лет является самым популярным льготным налоговым режимом в России. По данным ФНС, упрощённую систему налогообложения выбрали больше трёх миллионов налогоплательщиков.

Преимущества УСН

Самая главная льгота упрощённой системы налогообложения – это низкая налоговая ставка. Она зависит от выбранного объекта налогообложения:

- от 1% до 5% для УСН Доходы;

- от 5% до 15% для УСН Доходы минус расходы.

Это заметно ниже ставок, действующих на общей системе налогообложения:

- до 20% по налогу на прибыль для организаций или 13% НДФЛ для индивидуальных предпринимателей;

- до 20% по налогу на добавленную стоимость.

Кроме того, если выбран объект налогообложения «Доходы», то рассчитанный налог уменьшается на сумму уплаченных страховых взносов. Причём, ИП без работников могут учитывать всю сумму взносов за себя, а работодатели могут снижать налоговый платёж не более, чем на 50%.

Конкретные примеры того, как уменьшаются авансовые платежи по налогу и сам единый налог на УСН, вы можете найти здесь.

Особенности упрощённой системы налогообложения ещё и в том, что на ней сдаётся всего одна годовая декларация. А если выбран объект налогообложения «Доходы», то справится с учётом можно самостоятельно, без бухгалтера.

Естественно, что такие льготные условия государство предоставляет далеко не всем налогоплательщикам, а только тем, кого можно отнести к малому бизнесу. О том, какие условия установлены, чтобы осуществить переход на УСН в 2022 году, указано в статье НК РФ.

Кто может работать на упрощённой системе

Условия и новые критерии, позволяющие выбрать упрощённую систему налогообложения, устанавливаются ежегодно. Правда, последние пару лет в этом смысле установилась определённая стабильность, т.е. требования к плательщикам УСН кардинально не меняются.

Критерии, позволяющие применять упрощёнку, указаны в главе 26.2 Налогового кодекса:

- средняя численность работников – не более 130 человек;

- налогоплательщик не вправе заниматься некоторыми видами деятельности (например, банковской и страховой, ломбардами, добычей полезных ископаемых, кроме общераспространённых и др.);

- годовой доход не должен превышать 219,2 млн рублей;

- у организации нет филиалов;

- доход, полученный действующим бизнесом за 9 месяцев при переходе с ОСНО на УСН с января 2022 года, не может быть больше 123,3 млн рублей;

- остаточная стоимость основных средств не превышает 150 млн рублей.

В отношении последнего условия ФНС высказала неоднозначное мнение. Дело в том, что в подпункте 16 пункта 3 статьи 346.12 НК РФ лимит по остаточной стоимости ОС указан только для организаций. Соответственно, индивидуальные предприниматели этот лимит не соблюдали и осуществляли переход с ОСНО на УСН, даже имея основные средства на большую сумму.

Однако в письме от 19 октября 2018 г. № СД-3-3/7457@ ФНС отметила, что для возможности перейти с ОСНО на УСН лимит по основным средствам должны соблюдать не только организации, но и ИП. Причём, такой вывод налоговиков подкреплён судебными актами, в том числе, решениями Верховного суда.

Напомним, что в 2022 году ставки для плательщиков УСН зависят от того, каким лимитам по доходам и работникам они соответствуют. Те, кто будет зарабатывать больше 164,4 млн рублей и нанимать больше 100 человек, обязаны платить налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Но, конечно, большинство только что зарегистрированных ИП и ООО легко вписываются в стандартные лимиты по доходам и численности работников. А значит, имеют право перейти на льготный режим и платить налоги по минимуму.

Когда можно перейти работать на упрощёнку

О том, что малый бизнес в России вправе работать на сниженных налоговых ставках, знают многие начинающие бизнесмены. И выбор льготной системы налогообложения часто происходит ещё до того, как в ИФНС подают документы на регистрацию бизнеса.

Если вы ещё не определились с системой налогообложения или сомневаетесь в своём выборе, рекомендуем обратиться на бесплатную консультацию.

Итак, если вы уже решили, что хотите работать на упрощённой системе, но ещё не представили документы на регистрацию ИП или ООО, то вместе с ними можете подать и заявление на УСН. И даже если регистрация в ИФНС уже произошла, но с этой даты прошло не более 30 дней, то вы ещё успеваете с переходом.

А как перейти на УСН, если вы не знали о такой возможности, поэтому оказались на общей системе налогообложения (ОСНО)? К сожалению, возможность перехода для уже действующего бизнеса предоставляется только раз в год.

Чтобы оформить переход с ОСНО на УСН, надо подать уведомление до 31 декабря. Тогда вы сможете применять упрощёнку с 1 января нового года. Но, конечно, при условии, что вы соблюдаете лимиты доходов, работников, основных средств и не нарушаете другие установленные требования.

Для наглядности сроки перехода на УСН в разных ситуациях мы собрали в таблицу.

Срок подачи уведомления

Только что зарегистрированные ИП и ООО

Одновременно при подаче документов на регистрацию бизнеса или в течение 30 дней после неё

Действующие ИП и ООО, работающие на других режимах

Не позднее 31 декабря текущего года для перехода на УСН с 1 января нового года

Как сообщить о переходе на упрощённый режим

Переход на УСН имеет уведомительный характер. Это означает, что если вы выполняете условия, перечисленные выше, то надо просто уведомить ИФНС о своём выборе упрощённого режима. Для этого в налоговую инспекцию, где ИП или ООО стоит на налоговом учёте, подаётся заявление по форме 26.2-1. Сроки подачи уведомления мы уже рассмотрели в таблице.

Бланк формы 26.2-1 утверждён ещё Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@, но продолжает действовать и сейчас. Заполнить заявление очень просто, а если вы оформляете документы на регистрацию ИП или ООО в нашем сервисе, то оно подготовится автоматически.

Советуем также ознакомиться с подробной инструкцией по заполнению заявления на упрощённый режим.

Налоговая инспекция не подтверждает документально переход на упрощённый режим. Обычно доказательством этого является штамп ИФНС на втором экземпляре уведомления. Но для большей уверенности можно запросить у налоговиков информационное письмо по форме 26.2-7. Этот документ подтверждает, что налогоплательщик действительно подавал уведомление о переходе и сдаёт декларации по УСН.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Упрощённая система налогообложения в 2022 году

В России пять систем налогообложения, которые отличаются размером налогов и количеством отчётности. Упрощённая система или УСН — самая распространённая среди небольшого бизнеса. Она подходит почти всем и делает жизнь предпринимателя проще: один налог заменяет несколько, отчитываться нужно раз в год и есть способы платить меньше.

О других системах и выгоде каждой из них мы рассказали в статье «Как выбрать систему налогообложения».

Видеообъяснения о системах налогообложения — смотрите в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме расчёта налогов он поможет разобраться с оформлением документов, применением онлайн-касс, выбором банка и подготовкой к проверкам.

Кому не подходит УСН

Если вы попадаете в этот список, перейти на УСН не получится:

- годовой доход выше 200 миллионов рублей,

- ООО с филиалами,

- банки и микрофинансовые организации,

- организации, в которых больше 25% уставного капитала принадлежит другой организации,

- ломбарды,

- страховщики,

- фирмы, в которых больше 130 работников,

- организации с основными средствами стоимостью выше 150 млн. рублей,

- негосударственные пенсионные и инвестиционные фонды,

- профессиональные участники рынка ценных бумаг: брокеры, дилеры, управляющие ценными бумагами и другие из главы 2 закона №39-ФЗ,

- организации и ИП, которые производят подакцизные товары, добывают и продают полезные ископаемые, кроме общераспространенных,

- организаторы азартных игр,

- нотариусы и адвокаты,

- участники соглашений о разделе продукции,

- плательщики единого сельскохозяйственного налога,

- казённые и бюджетные учреждения,

- иностранные организации,

- аутстаффинговые компании.

Изменения по УСН в 2022 году

Раньше налогоплательщик терял право на УСН, когда доходы превышали 150 млн ₽ или количество работников становилось больше 100. Затем нужно было переходить на общую систему налогообложения. Но в Н алоговый кодекс внесли приятные изменения.

Теперь при доходах от 150 до 200 млн ₽ и при количестве сотрудников от 100 до 130 бизнес не теряет право на УСН. Просто ставка становится повышенной: 8% для УСН « Доходы » и 20% для УСН «Доходы минус расходы». Повышенную ставку применяют с квартала, когда бизнес преодолел прежние лимиты.

И только при доходе больше 200 млн ₽ и количестве работников больше 130 уже никак не уйти от общей системы.

Два вида УСН

Виды УСН отличаются тем, с какой суммы платят налог.

- УСН «Доходы». Налог платят со всех полученных денег. Затраты на покупку товаров, оборудования, зарплату сотрудников не учитываются. В большинстве регионов налог составляет 6% от доходов. Но в некоторых действует пониженная ставка — от 1% до 6%. Например, в Крыму 4%. Когда сумма доходов превысит 150 млн или сотрудников станет больше 100, ставка увеличится до 8%.

УСН «Доходы минус расходы». Налог платят с разницы между доходами и расходами. Здесь ставка налога выше — от 5% до 15%. Она устанавливается региональными законами:

- Ставка УСН в Москве — 15% для всех, 10% для тех, кто ведёт бизнес в сфере социальных услуг, спорта, животноводства и других из закона города Москвы.

- Ставка УСН в Санкт-Петербурге — 7% для всех.

- Ставка УСН в Екатеринбурге и Свердловской области — 7% для всех, 5% для тех, кто ведёт бизнес в сфере образования, здравоохранения, спорта и других из статьи 2 закона Свердловской области №31-ОЗ.

В любом регионе ставка увеличится до 20%, если за год заработаете больше 150 млн или примете больше 100 сотрудников.

Важно: налог УСН «Доходы минус расходы» не может быть ниже 1% от доходов. Даже если год был убыточным, придётся заплатить этот минимальный налог.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

Какую УСН выбрать

Это зависит от двух факторов:

- Какая ставка налога действует в вашем регионе. Посмотрите на сайте налоговой в разделе «Особенности регионального законодательства». Может оказаться, что для вашего бизнеса ставка УСН «Доходы минус расходы» даже меньше, чем УСН «Доходы».

- Размер расходов бизнеса. Обычно УСН «Доходы» подходят для сферы услуг, где затраты небольшие, а УСН «Доходы минус расходы» — для торговли. Если ставка УСН максимальная, то доля расходов бизнеса должна быть 70-80%, чтобы применять УСН 15% было выгодно.

Как уменьшить УСН «Доходы»

Из налога можно вычесть страховые взносы за ИП и сотрудников. Для этого соблюдайте два главных правила:

- ИП без сотрудников может уменьшить налог полностью, а ИП с сотрудниками и все ООО — только наполовину.

- Налог уменьшают только те взносы, которые вы заплатили в том же периоде, за который считаете налог. Например, 18 марта вы заплатили 10 тысяч рублей страховых взносов. На эту сумму вы уменьшите налог УСН за I квартал.

О нюансах уменьшения налога читайте в статье «Как уменьшить сумму налога на УСН».

Как уменьшить УСН «Доходы минус расходы»

За счёт расходов бизнеса уменьшается не налог, а налоговая база — сумма, с которой вы считаете налог. Здесь нужно быть внимательным: учесть можно только полезные для бизнеса и разрешённые расходы. Их список содержится в ст. 346.16 Налогового кодекса.

Важно: каждый расход нужно подтвердить документом об оплате и получении товара или услуги. Оплату подтверждают кассовый чек или выписка со счёта, а получение товара или услуги — накладная или акт. Сохраните эти документы на случай налоговой проверки.

Как платить и отчитываться по УСН

УСН платят каждый квартал:

- до 25 апреля — за I квартал;

- до 25 июля — за полугодие;

- до 25 октября — за 9 месяцев;

- до 31 марта для ООО, до 30 апреля для ИП — итоговый расчёт УСН за год.

Декларацию УСН сдают один раз в год — до 31 марта ООО, до 30 апреля ИП. Если срок выпадает на выходной или праздник, то он сдвигается на следующий рабочий день.

Кроме этого нужно вести книгу учёта доходов и расходов. Её вы не сдаёте в налоговую, пока она сама не попросит.

Советуем почитать статьи:

Как перейти на УСН

- В течение 30 дней после регистрации бизнеса. Подайте заявление о применении УСН вместе с документами на регистрацию.

- С начала нового календарного года. Для этого подайте заявление до 31 декабря.

Если вы зарегистрировали ИП или ООО больше месяца назад, то для перехода на УСН дождитесь следующего года.

Как совмещать УСН с другими системами налогообложения

УСН можно совмещать с патентом, а с ОСНО и единым сельскохозяйственным налогом — нельзя. Принцип совмещения простой: доходы и расходы учитывайте в той системе налогообложения, к которой они относятся.

Подробно о правилах совмещения мы рассказали в статье «Совмещение УСН с патентом»

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Полезно запомнить

- УСН не подходит: банкам, адвокатам, ООО с филиалами.

- Лимит для перехода на УСН — 200 миллионов рублей и до 130 сотрудников.

- Есть два вида УСН: «Доходы» 6% и «Доходы минус расходы» 15%. Прежде чем сделать выбор, посмотрите региональное законодательство и прикиньте расходы бизнеса.

- УСН «Доходы» уменьшается на страховые взносы за ИП и за сотрудников.

- На УСН «Доходы минус расходы» можно учесть только расходы из ст. 346.16 НК, полезные для бизнеса и подтверждённые документами.

- УСН платят каждый квартал, а декларацию сдают раз в год.

- Перейти на УСН можно только с начала календарного года или в течение 30 дней после регистрации бизнеса.

Статья актуальна на 20.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Переход на УСН и обратно. Инструкция на 2019 год

Самое сложное в переходный период – правильно учесть доходы, расходы и НДС. Обобщим и структурируем информацию.

Налогоплательщики вправе менять режим налогообложения. Переход с одного режима на другой — законный способ налогового планирования с целью оптимизировать налоговые обязательства. Высвободившиеся средства можно инвестировать в развитие бизнеса.

Сменить режим налогообложения можно добровольно с начала года или принудительно, если не выполнены условия применения УСН.

УСН для вновь созданной организации

Вновь созданная организация может выбрать режим налогообложения при регистрации. Извещать налоговую о применении ОСНО не надо, в отличие от УСН. Новая организация может применять УСН с первого дня создания, если уведомление о применении УСН подаст вместе с документами на госрегистрацию или в течение 30 календарных дней с даты постановки на налоговый учет. Дата постановки на налоговый учет указывается в свидетельстве.

Особый срок перехода на УСН для организаций, уплачивающих ЕНВД

Плательщики ЕНВД могут применять УСН с начала того месяца, в котором прекратилась обязанность по уплате единого налога. Если плательщик ЕНВД желает сменить только режим налогообложения, но не деятельность, он переходит на новый режим в обычном порядке, т.е. с начала года. Одновременно необходимо предоставить в ИФНС заявление о снятии с учета в качестве плательщика ЕНВД не позднее первых пяти рабочих дней года, с которого будет применяться УСН.

Переход с ОСНО на УСН

Общие правила перехода:

- Добровольно перейти на УСН можно только с начала нового года. До 31 декабря года, предшествующего переходу, в налоговую предоставляется уведомление по форме 26.2-1 (утв. Приказом ФНС России «Об утверждении форм документов для применения упрощенной системы налогообложения» от 02.11.2012 № ММВ-7-3/829@).

- Организации должны соответствовать критериям, необходимым для перехода на УСН:

- по отраслевой принадлежности и сфере деятельности организации. Например, не могут применять УСН казенные и бюджетные учреждения, иностранные организации, банки, страховщики, ломбарды, частные нотариусы и иные лица;

- по количественно-суммовым показателям: в частности, сумма дохода за 9 месяцев года, предшествующего переходу на УСН, не должна превышать 112,5 млн руб., величина остаточной стоимости основных средств должна быть не более 150 млн руб., средняя численность работников — не более 100 человек, доля участия других организаций — не более 25% и иные критерии.

При переходе с ОСНО на УСН сложность могут представлять порядок учета переходящих доходов и расходов, а также обязательства организации по НДС.

В переходный период действует одно общее правило: доходы и расходы, а также НДС учитываются один раз — либо при ОСНО, либо при УСН. Двойного налогообложения нет.

Налог на прибыль

При УСН применяется только кассовый метод признания доходов и расходов. По налогу на прибыль в отдельных ситуациях можно выбрать кассовый метод или метод начисления. Чаще всего налогоплательщики применяют метод начисления — возникают различия в признании доходов и расходов.

- Если до перехода на УСН от контрагента получена предоплата (авансовый платеж), то эта сумма включается в доход на дату перехода (пп. 1 п. 1 ст. 346.25 НК РФ).

- Платежи по договорам, полученные после перехода на УСН, но учтенные ранее при определении налоговой базы по налогу на прибыль организаций, не включаются в доходы при определении налога по УСН (пп. 3 п. 1 ст. 346.25 НК РФ). Такая ситуация возможна, если налогоплательщик выполнил договорные обязательства в периоде применения общей системы налогообложения, а оплату получил, работая на УСН.

Учет расходов ведется, только если налогоплательщик выбрал при УСН объект «доходы минус расходы». В расходах при УСН учитываются только те затраты, которые перечислены в п. 1 ст. 346.16 НК РФ.

- Если до перехода на УСН организация оплатила расход, но не учла его при исчислении налога на прибыль, то данный расход признается при расчете налога при УСН на дату его осуществления (пп. 4 п. 1 ст. 346.25 НК РФ). Такими расходами, например, могут быть:

- прямые расходы, приходящиеся на нереализованную продукцию и незавершенное производство (п. 2 ст. 318, ст. 319, ст. 320 НК РФ);

- расходы, которые в целях налога на прибыль распределялись по отчетным (налоговым) периодам (п. 1 ст. 272 НК РФ).

- Если расход осуществлен и оплачен после перехода на УСН, то он учитывается при исчислении налога при УСН на дату оплаты (пп. 4 п. 1 ст. 346.25 НК РФ).

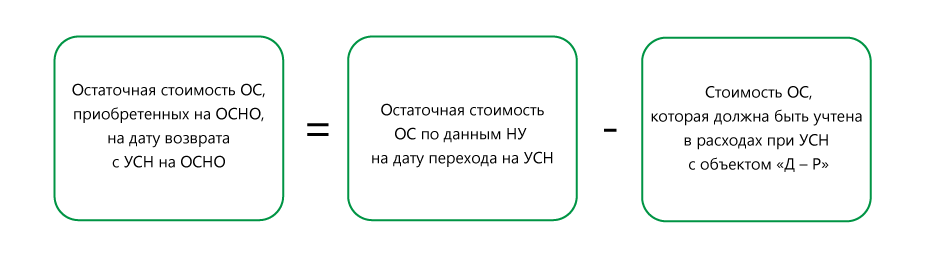

При УСН действует особый порядок списания основных средств, так называемая ускоренная амортизация. Поэтому на момент перехода на УСН организация должна определить остаточную стоимость объектов ОС. Порядок учета ОС при УСН, перешедших с ОСНО, зависит от того, каким образом данные объекты были учтены при ОСНО. Возможно два варианта:

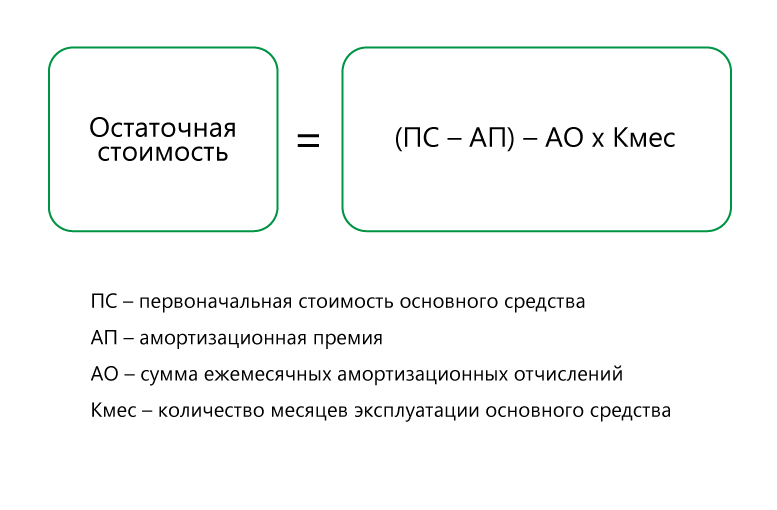

Вариант 1: на момент перехода на УСН объекты ОС и НМА оплачены и введены в эксплуатацию:

- На момент перехода определяется остаточная стоимость ОС И НМА по данным налогового учета (п. 2.1 ст. 346.25 НК РФ):

Если применялась амортизационная премия:

- Остаточная стоимость ОС и НМА отражается на дату перехода на УСН (1 января года, с которого применяется УСН).

- В книге учета доходов и расходов остаточная стоимость отражается в разделе II, графа 8.

Вариант 2: на момент перехода на УСН объекты ОС и НМА не оплачены или не введены в эксплуатацию:

- Если оплата и/или ввод в эксплуатацию произошли при УСН, то объекты ОС признаются на дату оплаты или ввода в эксплуатацию при УСН и относятся на расходы при УСН в первый год применения спецрежима равномерно каждый отчетный период.

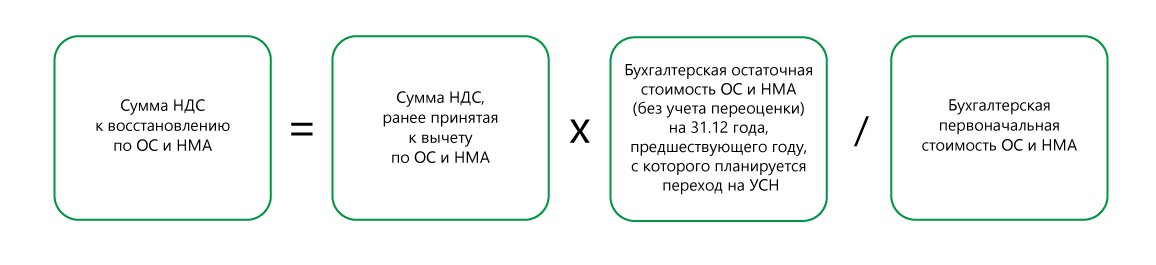

НДС при переходе на УСН

Организация, применяющая ОСНО, является плательщиком НДС, а поэтому вправе принять входящий НДС к вычету. Одно из условий вычета — организация должна быть плательщиком НДС. При переходе на УСН организация перестает быть плательщиком НДС, а значит, у нее может возникнуть обязанность восстановить НДС по товарам сырью, материалам, ОС и НМА.

Правила восстановления НДС при переходе с ОСНО на УСН:

- НДС восстанавливается только, если ранее входящий НДС был принят к вычету.

- НДС восстанавливается:

- по товарам, сырью и материалам в сумме, ранее принятой к вычету (абз. 2 пп. 2 п. 3 ст. 170 НК РФ);

- по ОС и НМА НДС восстанавливается пропорционально остаточной стоимости, сформированной по данным бухгалтерского учета на 31 декабря года перехода на УСН.

- Восстановленный НДС учитывается при исчислении налога на прибыль в составе прочих расходов согласно ст. 264 НК РФ (абз. 3 пп. 2 п. 3 ст. 170 НК РФ) в налоговом периоде, предшествующем переходу на УСН (абз. 5 пп. 2 п. 3 ст. 170 НК РФ).

- В книге продаж за IV кв. года, предшествующего году, с которого будет применяться УСН:

- НДС регистрируется на сумму восстанавливаемого налога, если сохранился счет-фактура, по которому он был принят к вычету. По одинаковым товарам можно подобрать любые счета-фактуры на общую стоимость этих товаров;

- регистрируется бухгалтерская справка-расчет с указанием суммы восстанавливаемого налога, если счета-фактуры, по которому НДС был принят к вычету, нет (например, истек срок его хранения).

- При ОСНО была получена предоплата. Налогоплательщику необходимо скорректировать полученные авансовые платежи. Это можно сделать одним из трех способом.

До 1 января года, с которого организация будет применять УСН:

- заключить с покупателем соглашение об уменьшении цены товаров (работ, услуг) на сумму НДС;

- вернуть покупателю сумму НДС, исчисленную с аванса;

- принять авансовый НДС к вычету в IV кв. года, предшествующего году перехода на УСН;

- зарегистрировать в книге покупок за IV кв. года, предшествующего году, с которого будет применяться УСН, свой счет-фактуру, составленный при получении аванса

До 1 января года, с которого организация будет применять УСН, выполнить следующие действия (п. 5 ст. 346.25 НК РФ):

- заключить с покупателем соглашение:

- о расторжении договора; или

- возврате аванса. В соглашении можно предусмотреть новый срок перечисления аванса покупателем, который будет приходиться уже на период применения УСН;

- вернуть покупателю аванс полностью;

- принять авансовый НДС к вычету в IV кв. года, предшествующего году перехода на УСН, по исчисленным продавцами и уплаченным ими в бюджет сумм предоплаты;

- зарегистрировать в книге покупок за IV кв. года, предшествующего году, с которого будет применяться УСН, свой счет-фактуру, составленный при получении аванса

Принятый к вычету НДС отражается в разд. 3 декларации по НДС за IV кв. года, предшествующего году, с которого применяется УСН. Полученный в этом же квартале аванс отражается также в разделе 3 декларации.

- Сумма восстановленного НДС отражается в разд. 3 декларации по НДС за IV кв. года, предшествующего году, с которого применяется УСН.

Сумма НДС восстановленного:

- по МПЗ, ОС или НМА включается в состав прочих расходов для целей налогообложения прибыли за последний год применения ОСН (Письмо МФ РФ от 01.04.2010 № 03-03-06/1/205);

- включается в расходы на УСН тогда же, когда будет учтена в расходах стоимость товаров (работ, услуг), оплаченных авансом.

Переход с УСН на ОСНО

Виды перехода: добровольно, принудительно.

Добровольный переход с УСН на ОСНО. Правила:

- Только с начала календарного года.

- Не позднее 15 января года, с которого применяется ОСНО, подать в ИФНС уведомление об отказе от применения УСН.

- Не позднее 31 марта года, с которого перешли с УСН на ОСН, необходимо:

- подать в ИФНС декларацию по УСН за последний год применения УСН;

- уплатить налог по УСН за последний год его применения.

Принудительный порядок перехода с УСН на ОСНО

Организация обязана перейти на ОСНО, если нарушено хотя бы одно требование применения УСН. ОСНО применяется с первого месяца квартала, в котором организация утратила право на УСН.

В ИФНС предоставляются документы:

- сообщение об утрате права на применение УСН — не позднее 15-го числа месяца, следующего за кварталом, в котором утрачено право на УСН;

- декларация по УСН — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН.

При наличии ОС, признаваемых объектом обложения налогом на имущество, в ИФНС надо подать:

- расчет авансового платежа по налогу на имущество за этот квартал, если право на УСН утрачено в I, II или III квартале и субъектом РФ установлены отчетные периоды по налогу на имущество, — не позднее 30-го числа месяца, следующего за кварталом, в котором утрачено право на УСН;

- декларацию по налогу на имущество, если право на УСН утрачено в IV кв., — не позднее 30 марта следующего года.

Первая отчетность при ОСНО сдается:

- декларация по НДС за квартал, в котором утрачено право на УСН, — не позднее 25-го числа месяца, следующего за этим кварталом;

- декларация по налогу на прибыль:

- если право на УСН утрачено в I, II или III квартале — не позднее 28-го числа месяца, следующего за этим кварталом, подается декларация за I квартал, полугодие или 9 месяцев календарного года соответственно;

- если право на УСН утрачено в IV квартале — не позднее 28 марта следующего года подается декларация за год.

Сроки уплаты налогов:

- Налог при УСН за налоговый период уплачивается не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН.

Налог рассчитывается по итогам последнего отчетного периода работы на «упрощенке» (если право утрачено в IV кв., то налог надо рассчитать исходя из показателей за 9 мес.).

- Налоги при ОСНО рассчитываются и уплачиваются начиная с того квартала, в котором утрачено право УСН, по срокам уплаты каждого налога.

Действия по НДС в переходный период с УСН на ОСНО

- Начислить НДС:

- со стоимости товаров (работ, услуг), отгруженных начиная с 1-го числа первого месяца применения ОСНО;

- с сумм авансов, полученных начиная с 1-го числа первого месяца применения ОСНО. Исчисленный налог потом можно будет принять к вычету.

- Оформить счета-фактуры на отгруженные товары (работы, услуги) и полученные авансы.

Вычет по НДС возможен:

- по сырью, материалам и инструментам, приобретенным, но не отпущенным в производство (эксплуатацию) и не оплаченным в период применения УСН, — в первом квартале работы на ОСНО;

- по товарам, приобретенным и проданным, но не оплаченным поставщикам в период применения УСН, — в первом квартале работы на ОСНО;

- по товарам, приобретенным, но не проданным в период применения УСН, — в первом квартале работы на ОСНО;

- по товарам, работам, услугам, оплаченным в период применения УСН, но полученным после перехода на ОСНО, — после принятия товаров, работ, услуг к учету.

Доходы и расходы при переходе с УСН на ОСНО

Выручка в целях налога на прибыль формируется по следующим правилам.

- Если аванс получен на УСН, а товар отгружен на ОСНО, то сумма аванса учитывается в доходах при исчислении налога по УСН. Выручка от продажи товаров, работ, услуг, в счет оплаты которых на УСН был получен аванс, для целей налогообложения прибыли не учитывается.

- Если товары, работы, услуги отгружены на УСН, а оплата поступила на ОСНО, то выручка от их продажи учитывается для целей налогообложения прибыли:

- если организация перешла на ОСНО добровольно — на 1 января года, с которого применяется ОСНО;

- если организация перешла на ОСНО принудительно — на 1-е число первого месяца квартала, в котором утрачено право на УСН.

Расходы при переходе с УСН на ОСНО

- Стоимость сырья, материалов, инвентаря и оборудования стоимостью 100 000 руб. и меньше, не оплаченных и не списанных в производство (не переданных в эксплуатацию) до перехода на ОСНО, признается на дату списания в производство (отпуска в эксплуатацию).

- Стоимость товаров, не проданных до перехода на ОСНО, независимо от оплаты признается в расходах на дату продажи.

- Зарплата, начисленная, но не выплаченная до перехода на ОСНО; страховые взносы, начисленные, но не уплаченные до перехода на ОСНО:

- при добровольном переходе — на 1 января года, с которого перешли на ОСНО;

- при принудительном переходе — на 1-е число первого месяца квартала, с которого утрачено право на УСН.

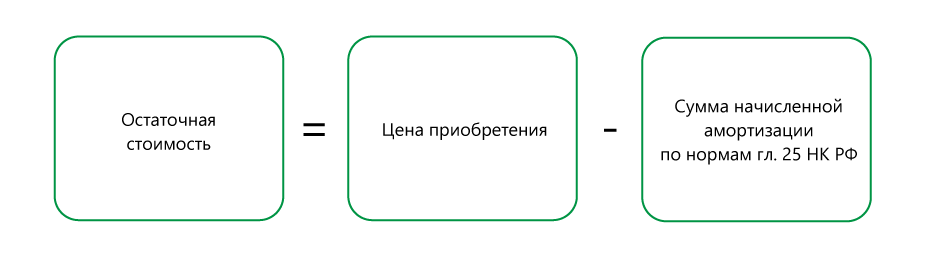

Если стоимость ОС не была учтена при УСН, то при переходе на ОСНО:

- Амортизации подлежат ОС, приобретенные до перехода на УСН, стоимость которых не учтена при УСН.

Остаточная стоимость ОС определяется на дату перехода на ОСНО по формуле (независимо от того, какой объект налогообложения применялся на УСН):

Амортизация начисляется по правилам гл. 25 НК РФ после возврата с УСН на ОСНО.