Снижение ставки по действующей ипотеке СберБанка в 2022 году

В 2022 году, в июле СберБанк принял решение уменьшить процентные ставки по действующей ипотеке до 0,5 п.п. Клиенты теперь могут оформлять кредит на жилье в новостройках по ставке от 2,6%, а на готовую недвижимость – от 7,3% годовых. Отметим, что ранее банк уже снижал ставки – в мае по самым востребованным ипотечным программам они уменьшились до 0,8 п.п.

После уменьшения ставок будет наблюдаться увеличение спроса на приобретение недвижимости в ипотеку. И для повышения удобства клиентов банк предоставил возможность безопасного дистанционного оформления сделок по всей стране.

Как снизить процент по ипотечному кредиту в СберБанке?

На сегодняшний день существует достаточно способов уменьшения ставок по жилищным кредитам. Рассмотрим каждый из них.

Рефинансирование

Это оформление нового кредита на лучших, более выгодных для должника условиях. Полученные деньги сразу направляются на погашение текущего займа. Процедура будет иметь смысл только тогда, когда разница между ставками (по предыдущему и новому договору) превышает 2%.

Реструктуризация

Подразумевает улучшение условий по действующему договору. СберБанк проводит реструктуризацию в случаях:

- Сокращение доходов клиента. При ухудшении финансового состояния по уважительным причинам, их необходимо подтвердить официально (снижение зарплаты, заболевание).

- Уход в декрет или в отпуск по уходу за ребенком.

- Травма или утрата трудоспособности.

Банк предлагает заемщику несколько вариантов выхода из затруднительной ситуации:

- отсрочка выплаты процентов и основного долга;

- увеличение общего срока кредитования для снижения суммы ежемесячного взноса;

- смена валюты, чтобы не зависеть от колебаний курса.

В некоторых случаях клиенту предоставляются:

- кредитные каникулы;

- отсрочка ежемесячного взноса на заданный период;

- пролонгация ипотеки;

- изменение графика погашения долга;

- поквартальная выплата процентов с внесением всех платежей общей суммой, только реже;

- разные комбинации перечисленных методов;

- уникальные предложения для некоторых категорий клиентов.

При улучшении материального положения должника также можно добиться уменьшения жилищного кредита. Лучшее финансовое состояние позволит заемщику увеличить размер регулярных платежей, сократив за счет этого сроки ипотечного кредитования. В итоге общая сумма долга значительно снизится.

Рефинансирование в другом банке

Если Сбербанк отказал заемщику, то он имеет право обратиться в любое другое финансовое учреждение. Для переоформления не обязательно уведомлять банк о своем решении. Однако сделать это полезно – очень часто, чтобы не потерять клиента, руководство соглашается на рефинансирование. Список организаций, которые предлагают снижение ставки по ранее выданной ипотеке СберБанком, приведем ниже.

Уменьшение ставки через Агентство ИЖК

Один из возможных способов уменьшить процентные ставки по ипотеке – обратиться в АИЖК (специализированная организация по ипотечному жилищному кредитованию, функционирующая при господдержке). На портале Агентства можно детально изучить условия сотрудничества и уточнить требования, предъявляемые к клиентам.

Уменьшение процентной ставки через суд

Самый сложный метод добиться снижения ставки. Банки обычно укомплектованы высококлассными юристами, поэтому заемщику, который решил обратиться в суд, понадобятся дорогостоящие услуги опытного, высококвалифицированного специалиста. Выиграть дело в суде удастся только при обнаружении серьезных нарушений в договоре жилищного кредитования.

Условия снижения ставки по ипотеке в СберБанке

Условия снижения ставки, как и требования к заемщикам могут различаться, в зависимости от выбранной программы. Определяются индивидуально, при обращении в отделение банка. Как правило, заемщик должен:

- быть гражданином РФ;

- в возрасте от 21 до 55 лет (если женщина) или до 60 лет (если мужчина);

- иметь трудовой стаж на текущем рабочем месте не меньше 6 месяцев.

Преимуществом будет хорошая предыдущая кредитная история.

Отметим, что при переоформлении договора учитываются специальные условия от Сбербанка, если покупка жилья осуществляется через платформу сервиса «ДомКлик», основной функцией которого является помощь в подборе недвижимости. Когда регистрация сделки проводится в электронном варианте, ставка при покупке готовой квартиры в ипотеку составляет от 7,3%. На сайте можно предварительно рассчитать платежи (согласно условиям кредитования) или сразу подать онлайн-заявление.

Программы, по которым допускается снижение ставок

Следует отметить, что уменьшение ставки по ипотеке в СберБанке распространяется только на самые популярные программы кредитования. Перечислим их:

В рамках Господдержки 2022

Ставки на приобретенное жилье в новом доме составляют:

- при оформлении сделки в форме онлайн – от 6,1%;

- за первые 2 года – от 2,6% (со скидками от застройщиков).

Сумма кредитования – до 12 млн.руб. Срок – до 20 лет.

Господдержка для семей с маленькими детьми

Льготные ставки на квартиры в новостройках составляют:

- в случае онлайн-регистрации – от 4,7%;

- за первые 2 года кредитования (учитываются скидки от девелоперов) – 1,2% годовых.

Жилищный кредит выдается семьям, в которых с начала января 2018 до конца 2022 года родится 2-й и последующие дети. Предоставляется в размере до 12 млн.руб., на срок до 30-ти лет.

По специальной программе с застройщиками

Начальные ставки на приобретение недвижимости в новостройках составляют:

- при оформлении в электронной форме – 5,4%;

- за первые 2 года ипотеки – от 4,1%.

При покупке новостройки у участников спецпрограммы в рамках проектов с эскроу-счетами, строительство которых финансируется банком, клиентам предоставляется скидка до 4 п.п. Возможная сумма ипотеки – от 355 тыс. до 100 млн. руб. Срок – до 20 лет.

Примечание: все ставки плавающие, варьируются в зависимости от ряда индивидуальных факторов.

Кроме того, весной правительством была запущена программа льготной ипотеки по ставке 6,5%, в качестве мер поддержки экономики и строительной отрасли. Это позволит населению существенно сэкономить и улучшить жилищные условия. Программа распространяется на недвижимость, стоимостью до 8 млн. руб., и действует до 01.11.2022 г. Ставка будет сохраняться в течение всего периода кредитования (до 20 лет). Обязательный первоначальный взнос – не менее 20%.

Порядок оформления

Чтобы добиться снижения ставки по действующей ипотеке, нет необходимости посещать банк. Достаточно отправить онлайн-заявку через сайт. Предварительное решение будет получено в течение 24 часов.

Можно также обратится в близлежащее отделение и там написать заявление, заранее выбрав подходящую программу снижения ставки по ипотеке в СберБанке.

Заявление

Нужно подавать на руководство учреждения, от имени заемщика (в письменной форме). В заявлении с просьбой о снижении процентной ставки необходимо указать причину. В некоторых случаях нужно дополнительно прикрепить документы, на основании которых составлено заявление. Все бумаги следует отправить почтой или отнести в офис банка. После того, как заявление заверит сотрудник, надо снять копию, это предотвратит утерю.

*В большинстве отделений предоставляются шаблоны оформленного заявления.

Какие документы нужны?

Как правило, понадобится стандартный набор документов:

- паспорт с отметкой о регистрации;

- второй документ, подтверждающий личность;

- оригинал ипотечного договора с графиком платежей;

- документы, подтверждающие финансовое состояние и трудовую занятость должника (справку о доходах);

- бумаги на квартиру, которая находится в залоге;

- свидетельства о рождении всех детей заемщика.

Перечень требуемых документов может быть изменен по усмотрению учреждения. Не всегда надо предоставлять те, которые уже есть в Сбербанке (были поданы при оформлении ипотеки).

После подачи документов заемщик получит письменный ответ в официальной форме на протяжении 30 дней. При положительном результате нужно будет отправиться в отделение для подписания нового договора.

Вероятные причины отказа

Шансы на уменьшение ставки есть не у всех. Отказ могут получить люди, у которых:

- текущая процентная ставка – менее 12%;

- отсутствует договор страхования жилплощади;

- нет страхования трудоспособности гражданина;

- есть задолженность по кредиту в момент подачи заявки;

- постоянно нарушаются сроки выплат ежемесячных взносов.

Банк может отказать в снижении процентной ставки и по другим причинам. Наиболее распространенные:

- недостаточное обоснование необходимости пересмотрения ипотечной ставки;

- предоставление заемщиком недостоверных сведений.

Существуют также причины отказа, которые банки вовсе не разглашают.

В каких банках можно рефинансировать ипотеку СберБанка?

Если снизить процентные ставки по действующему кредиту в Сбербанке не удалось, можно рассмотреть предложения в других финансовых организациях.

- . Ипотека «Рефинансирование» предоставляется в размере до 30 млн. руб., на срок до 30 лет. Процентные ставки – от 7,4% годовых. Обязательное условие – оформление комплексного страхования (в противном случае ставка увеличивается на 1%). Допускается досрочное погашение долга без штрафных санкций. . Предлагает рефинансирование в размере от 500 тыс. до 30 млн. руб., на период от 3-х до 30 лет, под 7,8%. Можно получить онлайн-решение по сниженной ставке, которое поступит в SMS-сообщении. При заполнении заявки на сайте с прикрепленными к ней документами, ставка понижается на 0,5%. Если действующая ипотека оформлена в другом банке, дополнительно понадобится страхование. Остаток кредита при этом не должен превысить 60% от цены квартиры. . Предоставляет рефинансирование ипотечных займов, взятых в любой валюте. Допустимые суммы – от 600 тыс. до 15 млн. руб. Сроки – от 3-х до 25 лет. Ставка – от 6% годовых. Есть возможность использования дополнительных финансовых средств, уменьшения ставки, ежемесячных платежей и переплаты, а также увеличение размера кредита или срока выплаты. Можно оформить займ без постоянной регистрации в регионе присутствия банка. . Предлагает рефинансирование ипотеки и готового жилья. Сумма – от 300 тыс. до 15 млн. руб., на период до 25 лет. Ставка – от 6,99% годовых. Решение принимается в режиме онлайн. Есть возможность рассмотрения заявки по упрощенному пакету документов. Допускается досрочное погашение займа без выплаты комиссии на любом этапе кредитования. . Рефинансирование ипотеки осуществляется под 8,8% годовых. Допустимая сумма – от 100 тысяч до 60 млн.рублей, на период от 12 месяцев до 30 лет. Главное, чтобы у клиента до момента обращения в банк было не больше 2-х просроченных платежей, сроком до 29 дней за фактический период обслуживания рефинансируемого займа (но не более, чем за 1 год). . Позволяет рефинансировать ипотеку любого другого учреждения, уменьшить ежемесячный платеж или срок кредита. Возможная сумма – от 600 тыс. до 50 млн. руб., под 7,99%. Сроки – от 3 до 30 лет. Программа не требует залога, поэтому владельцем ипотечного жилья становится заемщик. Во время выплат он имеет право параллельно сдавать квартиру в аренду. . Предлагает рефинансирование ипотеки на сумму от 100 тыс. до 3 млн. руб., на срок от 13 месяцев до 7 лет. Процентные ставки – от 6,19%. В связи с уменьшением ставки, требуется единоразовый платеж в размере от 1% до 4% от суммы займа (зависит от условий ипотечного договора). Дополнительно понадобится страхование здоровья, жизни, имущества и риска ограничения либо утраты прав собственности, иначе ставка повысится на 4%. Потребуется подтверждение целевого использования средств и предоставление закладной. . Предоставляет рефинансирование ипотеки и других видов кредитов по уменьшенной ставке – от 7,99%. Сроки кредитования: 1-30 лет. Максимальная сумма – 26 млн. руб. Банк кредитует основной займ с начисленными процентами. Оформление производится только по паспорту. Есть возможность получить дополнительные денежные средства по ставке ипотечного кредита. Через Райффайзен-Онлайн клиенту доступно дистанционное управление, информация о платежах, сроках и ставках.

Комиссии за оформление и выдачу, как правило, отсутствуют. Досрочное погашение осуществляется без штрафов. Согласие текущего кредитора при рефинансировании ипотечного кредита обычно не требуется.

![]()

28

7

7

![]()

4

5

Исковое заявление о снижении процентной ставки по кредиту

Бланк документа «Исковое заявление о снижении процентной ставки по кредиту» относится к рубрике «Исковое заявление». Сохраните ссылку на документ в социальных сетях или скачайте его себе на компьютер.

В Кунцевский районный суд ЗАО города Москвы

Адрес: ______________________________

Истец: ______________________________

Адрес: ______________________________

Ответчик: Открытое Акционерное общество «___________»

Адрес: _______________________________

От уплаты государственной пошлины освобождена, как истец по иску о защите прав потребителей

Между мной, _________________________ ___________ г.р. (Клиент) и Открытым Акционерным Обществом «________» (Банк) _________ г. был заключен Договор о потребительском кредите № _____________.

В соответствии с условиями указанного Договора мне был предоставлен кредит в сумме _________ руб. ___ коп., под ____ % годовых, сроком на ____ месяцев.

Так же, в указанную выше сумму входит стоимость участия в Программе страхования в размере _________ руб. ___ коп.

При этом, в соответствии с Заявлением о подключении к программе коллективного страхования «___________» компенсация Банку суммы страховой премии, уплачиваемой Банком Страховщику по Договору коллективного страхования составляет ________ руб. 00 коп., а Вознаграждение, причитающееся Банку за оказание услуги по подключению Заемщика к Программе коллективного страхования составляет ____________________.

При этом, при заключении Кредитного договора мне было в устной форме сообщено, что участие в программе страхования является обязательным и без этого мне не будет одобрен кредит. Фактически указанная страховка была навязана мне, чем нарушены мои права, как потребителя (Банк обусловил приобретение кредита приобретением страховки).

Таким образом, фактически, сумма предоставленного мне кредита составила ________ руб. ___ коп.

Указанный кредит был получен мной для обучения за пределами Российской Федерации (в Лондоне). Сразу после заключения кредитного договора, мной были погашены проценты за первые два месяца, после чего я вылетела в Лондон. Находясь в Лондоне, я продолжала добросовестно и в полном соответствии с условиями кредитного договора осуществлять платежи. Вскоре, в организации, где я осуществляла трудовую деятельность, произошла смена руководства, и я была уволена.

Таким образом, у меня сложилась тяжелая материальная ситуация, в которой я не имела возможности продолжать погашать проценты по кредиту своевременно, в связи с чем, мной было направлено в банк заявление, в котором я описала всю, сложившуюся ситуацию, указала, что я нахожусь в Лондоне и попросила предоставить мне отсрочку платежа по кредиту.

В соответствии с Ответом на мое заявление от _________ г., Банк сообщил мне, что для оформления отсрочки мне необходимо явиться в отделение банка ___________ г.

Прилетев из Лондона и явившись в отделение, я получила устный отказ от сотрудников Банка в предоставлении отсрочки платежа по кредиту, при этом, мне было отказано в даче каких-либо документов и объяснении причин отказа.

В настоящее время мое финансовое положение, остается неудовлетворительным. Я не имею достаточное количество денежных средств для осуществления кредитных платежей.

До обращения в суд с настоящим исковым заявлением я еще раз в письменной форме направила в Банк претензию, в которой предлагала разрешить спорную ситуацию в досудебном порядке, но ответа на нее до настоящего времени не получила.

Согласно ч. 1 ст. 451 ГК РФ существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа.

Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

В сложившихся обстоятельствах, которые я не могла предвидеть при заключении договора, принятие на себя кредитных обязательств в оговоренном объеме являются непосильным бременем и поэтому, предвидя это, я бы настаивала на заключении договора на условиях иной (сниженной) процентной ставки или вовсе не заключала бы кредитный договор.

В соответствии с ч. 1 ст. 450 ГК РФ изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено настоящим кодексом, другими законами или договором.

Как следует из ч. 2-3 ст. 451 ГК РФ, если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут, а по основаниям, предусмотренным законом, изменен судом по требованию заинтересованной стороны при наличии одновременно следующих условий:

В момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет.

Изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота.

Исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора.

Из обычаев делового оборота или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона.

При расторжении договора вследствие существенно изменившихся обстоятельств суд по требованию любой из сторон определяет последствия расторжения договора, исходя из необходимости справедливого распределения между сторонами расходов, понесенные ими в связи с исполнением этого договора.

Для разрешения настоящего спора мне пришлось обратиться за юридической помощью, стоимость которой составила ________ руб. __ коп.

Юридические услуги были оказаны мне качественно и в полном объеме, а расходы на их оплату понесены мной фактически и подтверждаются документально, в связи с чем, считаю разумным взыскать их стоимость с Ответчика в мою пользу в полном объеме.

В соответствии со ст. 98, 100 ГПК РФ стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы.

Стороне, в пользу которой состоялось решение суда, по ее письменному ходатайству суд присуждает с другой стороны расходы на оплату услуг представителя в разумных пределах.

Так же, считаю, что своими неправомерными действиями Ответчик причинил мне нравственные и физические страдания (моральный вред) размер которого я оцениваю в _______ руб. ___ коп.

В соответствии со ст. 151 ГК РФ если гражданину причинен моральный вред (физические или нравственные страдания) действиями, нарушающими его личные неимущественные права либо посягающими на принадлежащие гражданину другие нематериальные блага, а также в других случаях, предусмотренных законом, суд может возложить на нарушителя обязанность денежной компенсации указанного вреда.

При определении размеров компенсации морального вреда суд принимает во внимание степень вины нарушителя и иные заслуживающие внимания обстоятельства. Суд должен также учитывать степень физических и нравственных страданий, связанных с индивидуальными особенностями лица, которому причинен вред.

В соответствии со ст. 15 Закона РФ «О защите прав потребителей» Моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда.

На основании изложенного и руководствуясь ст. 131, 132 ГПК РФ

1. Обязать Ответчика снизить единовременный процентный платеж за пользование денежными средствами.

2. Обязать Ответчика снизить годовую процентную ставку по кредиту.

3. Обязать Ответчика снизить полную стоимость кредита;

4. Обязать Ответчика снизить размер начисленных процентов по Договору;

5. Считать меня отказавшейся от участия в Программе коллективного страхования «____________»;

6. Взыскать с Ответчика в пользу Истца денежные средства, списанные ранее в связи с участием в Программе коллективного страхования «Защита Кредита» пропорционально неисполненным обязательствам;

7. Взыскать с Ответчика в пользу Истца компенсацию морального вреда в размере ________ руб. ___ коп.;

8. Взыскать с Ответчика в пользу Истца расходы на оплату юридических услуг в размере ________ руб. ___ коп.;

Приложение:

1. Копия Доверенности на представителя;

2. Копия Кредитного Договора;

3. Копия оговора участия в программе страхования;

4. Копия Заявления в Банк;

5. Копия ответа на заявление;

6. Копия Претензии;

7. Копия договора оказания юридических услуг с чеками об оплате;

8. Комплект документов по числу лиц, участвующих в деле;

Заявление о снижении процентной ставки по кредиту

Подборка наиболее важных документов по запросу Заявление о снижении процентной ставки по кредиту (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Заявление о снижении процентной ставки по кредиту

Открыть документ в вашей системе КонсультантПлюс:

Определение Пятого кассационного суда общей юрисдикции от 10.11.2022 по делу N 88-7182/2020

Категория спора: Кредит.

Требования займодавца: 1) О взыскании основного долга по кредитному договору; 2) О расторжении договора займа; 3) Об обращении взыскания на заложенное имущество.

Обстоятельства: Заемщики перестали надлежащим образом исполнять свои обязательства по возврату кредита и уплате процентов.

Решение: 1) – 3) Удовлетворено. Доказательств несоразмерности неустойки последствиям нарушения обязательств ответчиками суду не представлено. Само по себе заявление ответчика о снижении неустойки, со ссылкой на превышение неустойки процентной ставки по краткосрочным кредитам, не свидетельствуют о несоразмерности взыскиваемой неустойки последствиям нарушенного обязательства, и не является безусловным основанием для снижения неустойки.

Открыть документ в вашей системе КонсультантПлюс:

Определение Второго кассационного суда общей юрисдикции от 08.10.2022 по делу N 88-20833/2020

Категория спора: Участие в долевом строительстве.

Требования участника долевого строительства: 1) О взыскании неустойки, штрафа; 2) О взыскании компенсации морального вреда.

Обстоятельства: В установленный договором срок объект долевого строительства истцу передан не был.

Решение: 1) Удовлетворено в части; 2) Удовлетворено в части.

Процессуальные вопросы: О возмещении расходов на оплату услуг представителя – удовлетворено. Доводы кассационной жалобы о необоснованном отказе судом апелляционной инстанции в снижении неустойки на основании статьи 333 Гражданского кодекса Российской Федерации, судебной коллегией отклоняются, поскольку наличие оснований для снижения неустойки определяется судом в каждом конкретном случае самостоятельно, исходя из установленных по делу обстоятельств. Доказательств несоразмерности неустойки последствиям нарушения обязательств ответчиками суду не представлено. Само по себе заявление ответчика о снижении неустойки, со ссылкой на превышение неустойки процентной ставки по краткосрочным кредитам, само по себе не свидетельствуют о несоразмерности взыскиваемой неустойки последствиям нарушенного обязательства, и не является безусловным основанием для снижения неустойки.

Статьи, комментарии, ответы на вопросы: Заявление о снижении процентной ставки по кредиту

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по судебной практике. Кредит Комиссия за уменьшение размера процентной ставки также связана с предоставлением банком заемщику определенной экономической выгоды. В результате неоднократного снижения процентной ставки обязательства заемщика изменились в сторону уменьшения платежей по процентам за пользование кредитом. В этом случае банк также согласился с пожеланиями заемщика, что подтверждается заявлениями истца от 06.10.2010, от 25.02.2011, от 28.02.2011 и оформленными дополнительными соглашениями N 4 от 26.11.2010 и N 5 от 29.04.2011.

Открыть документ в вашей системе КонсультантПлюс:

Статья: К вопросу об уменьшении ежемесячного платежа по кредиту, полученному по целевому жилищному займу в сфере накопительно-ипотечной системы жилищного обеспечения военнослужащих

(Шеншин В.М., Калинин А.А.)

(“Право в Вооруженных Силах”, 2018, N 11) Срок рассмотрения банком указанного выше заявления составляет 30 дней со дня обращения заемщика в банк. Заемщику целесообразно обращать внимание на сайт банка, где отражаются процентные ставки по кредитам, устанавливаемые банком с учетом ключевой ставки Банка России. При наличии процентной ставки ниже, чем имеется у должника, ему необходимо обратиться в банк с заявлением о снижении процентной ставки. Для банка такое заявление нежелательно. Все-таки лучше сохранить клиента, который может досрочно погасить кредит, чем его потерять!

Нормативные акты: Заявление о снижении процентной ставки по кредиту

Постановление Пленума Верховного Суда РФ от 24.03.2016 N 7

(ред. от 22.06.2021)

“О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств” 74. Возражая против заявления об уменьшении размера неустойки, кредитор не обязан доказывать возникновение у него убытков (пункт 1 статьи 330 ГК РФ), но вправе представлять доказательства того, какие последствия имеют подобные нарушения обязательства для кредитора, действующего при сравнимых обстоятельствах разумно и осмотрительно, например, указать на изменение средних показателей по рынку (процентных ставок по кредитам или рыночных цен на определенные виды товаров в соответствующий период, валютных курсов и т.д.).

Постановление Пленума ВАС РФ от 22.12.2011 N 81

(ред. от 24.03.2016)

“О некоторых вопросах применения статьи 333 Гражданского кодекса Российской Федерации” Снижение неустойки ниже однократной учетной ставки Банка России на основании соответствующего заявления ответчика допускается лишь в экстраординарных случаях, когда убытки кредитора компенсируются за счет того, что размер платы за пользование денежными средствами, предусмотренный условиями обязательства (заем, кредит, коммерческий кредит), значительно превышает обычно взимаемые в подобных обстоятельствах проценты.

Образец заявления о снижении процентной ставки по ипотеке Сбербанка – образец заявления на 2022 год

Существует несколько основных способов, при помощи которых возможно осуществить снижение процентной ставки в 2022 году по действующей ипотеке Сбербанка. Обо всех аспектах данной процедуры и о том, с какими проблемами могут столкнуться клиенты банка, вы узнаете из нашей статьи.

Причины для снижения ставки

Заемщики, оформившие договор по слишком большой процентной ставке, рано или поздно приходят к пониманию, что сумму выплаты можно уменьшить благодаря обращению в финансовое учреждение. Следует отметить, что обо всех причинах, способных повлиять на понижение выплат, должно быть прописано в договоре с компанией. Случаются ситуации, когда банк решает поднять процент. Конечно, подобный вариант обязательно должен присутствовать в договоре, подписанном заемщиком. Поэтому перед отнесением заявления, нужно самостоятельно или при помощи юриста изучить бумаги по оформлению ипотеки.

Если там имеются поводы пересмотреть процентную ставку, нужно немедленно заполнять необходимые бланки. Сбербанк оставляет право отказать клиентам в процедуре, поскольку она не входит в их обязанности. Однако принять заявление работники фирмы обязаны. Среди самых главных причин снижения процентных выплат можно выделить:

- Заемщик принимает участие в социальной программе, предполагающей закрепление за ним определенных льгот.

- Ухудшение финансового состояния клиента, в связи с которым он становится временно неплатежеспособным.

- Ситуации, не описанные в официальных бумагах.

Основные способы снижения процентной ставки по ипотеке Сбербанка

Финансовое учреждение предлагает пользователям снизить процентную ставку минимум до 10,9%. Если несколько лет назад вами был оформлен документ с более высоким показателем, следует изучить основные способы получения удовлетворяющей ставки.

- Рефинансирование. Подходит людям, оформившим документы в другом банке страны. Для клиентов Сбербанка опция доступна касательно автокредитов или потребительских займов. Нужно отправиться в ближайшее отделение, имея на руках паспорт, идентификационный код и договор по ипотечной программе. Сотрудник компании подаст бланк заявления, на рассмотрение которого уходит от десяти до тридцати.

- Реструктуризация. Соглашение, подписанное с банком, в таком случае не перезаключается, как в предыдущем варианте. Тут больше речь пойдет об изменении сроков выплат по кредиту. Это может показаться актуальным людям, попавшим в затруднительную финансовую ситуацию (переезд, болезнь, потеря работы и т.д.). Потеря близкого человека, развод, рождение ребенка – существуют события (хорошие или не плохие), выбивающие почву из-под ног. Процесс помогает заемщикам выполнить обязательства относительно ипотечного займа без потери дома или квартиры. В ходе реструктуризации человек восстанавливает платежеспособность.

- Судовой процесс является, пожалуй, самой сложной процедурой из всех вышеописанных. К нему рекомендуют прибегать исключительно в случае, если банк нарушил обязанности. Например, часто встречаются случаи, когда процент по ипотеке по необъяснимым причинам увеличился. Или же в суд подают клиенты, столкнувшиеся со скрытой комиссией.

Может ли Сбербанк отказать в снижении процентной ставки?

Многие люди планируют оформлять покупку собственного жилья, используя при этом ипотечную программу, которую предлагает Сбербанк. Заявление на снижение ставки по ипотечному кредиту, образец которого находится в любом ближайшем офисе фирмы, является важной составляющей. С ним следует ознакомиться еще на самом начальном этапе. Благодаря ему клиент может значительно уменьшить количество средств, затраченных на оплату за покупку дома или квартиры.

Конечно, такая операция не входит в обязанности учреждения и считается скорее его правом. Поэтому сотрудники в обязательном порядке должны предупредить заемщиков, что их заявление может быть даже не рассмотрено. Чаще всего Банк отказывает людям, обратившимся с подобной просьбой без наличия уважительных причин, указанных немного выше.

В любом случае все владельцы ипотечного жилья имеют право знать, как подать прошение о снижении ставки. Если они считают, что компания обязана подтвердить их просьбу, они могут обратиться с иском в суд. Желательно внимательно просмотреть подписанный контракт и найти хорошего адвоката, представляющего ваши интересы на суде.

Что делать в случае отказа?

Как уже говорилось выше, в ситуации, если вам отказали, можно подать на банк судебный иск. Однако тогда у клиентов должны быть веские основания. Например, нарушение условий договора. Чаще всего владельцам ипотечного жилья отказывают в такой просьбе ввиду того, что на них уже оформлен небольшой процент. Так что, если вы брали жилье в ипотеку менее, чем под 12%, скорее всего обращение не будет рассмотрено.

Тому, кто хочет добиться меньшей траты средств на выплату за жилье, можно обратиться в отделение любого другого банка. Как и Сбербанк, многие финансовые учреждения осуществляют программу рефинансирования, подробно описанную в предыдущих пунктах. Важно учитывать, что в таком случае могут возникнуть непредвиденные расходы в виде:

- Оформления новой страховки дома или квартиры.

- Изготовления нового оценочного альбома жилья.

- Снятия предыдущего обременения.

- Наложения нового обременения.

Все эти расходы следует учитывать еще в самом начале. Если клиент все равно видит выгоду в проведении рефинансирования, он может добиться снижения ставки до 11% (согласно современным нормам).

Где взять бланк заявления?

Многие люди интересуются, где взять заявление в Сбербанк на снижение процентной ставки по ипотеке. Образец такого бланка располагается в любом отделении организации в бесплатном доступе. Он предоставляется всем желающим подкорректировать процентный коэффициент на ипотечное жилье.

К сожалению, не все сотрудники учреждения ознакомлены с такой процедурой. По началу может поступить категорический отказ. В таком случае следует напомнить работникам, что за вами закреплено полное право претендовать на проведение подобной операции. Либо можно просто написать заявление на чистом листе формата А4. Главное – поставить в конце собственную подпись.

Также можно распечатать и заполнить бланк собственноручно. Образец находится на официальном сайте организации и пребывает в свободном доступе для всех граждан страны. Достаточно просто скачать его на свой компьютер, планшет или мобильный телефон и распечатать в ближайшем копи-центре.

Как подать заявление на снижение процентной ставки по ипотеке Сбербанк

Информации относительно изменения процентов по выплате за ипотеку на сайте финансового учреждения нет. Это объясняется тем, что такая процедура имеет не массовый, а скорее индивидуальный характер. Для выяснения всех способов и изучения нюансов лучше обратиться в офис организации. Компетентные сотрудники объяснят все аспекты данной процедуры и дадут бланк для подачи обращения.

Сделать все вышеописанные процедуры можно в любом отделении, однако чаще всего рекомендуют обращаться по адресу, где оформлялся договор. Любой центр ипотечного кредитования не сможет отказать в подаче прошения. Обратитесь в специальное окно с надписью: «Сопровождение ипотеки». Перед этим следует поинтересоваться, есть ли возможность занять очередь в электронном порядке. В противном случае придется прийти как можно раньше и провести в здании порядка часа или больше. Если же заемщик предпочитает решить вопрос в более ускоренном варианте, он может отправить все необходимые бумаги на электронную почту банка.

Рассмотрение прошения проводится на протяжении нескольких дней. Чаще всего операция занимает от десяти до тридцати рабочих дней в зависимости от причин и процента.

Образец заявления в Сбербанк на снижение ставки по ипотечному кредиту в 2022 году

Если говорить, как изменился образец заявления о снижении процентной ставки по ипотеке Сбербанк в этом году по сравнению с предыдущим – ответ очевиден. Ничего нового в бланке не появилось. Данные, запрашиваемые у клиентов, носят стандартный характер. Поэтому на заполнение его уйдет несколько минут.

Найти такой образец можно непосредственно по адресу расположения офиса финучреждения. Если по какой-то причине вам было отказано в заявке, можно написать ее от руки на обыкновенном листе бумаги. Точный образец размещается на официальном сайте. При наличии возможности распечатать бланк с компьютера, процедура становится еще легче. Достаточно будет просто зайти на главную страницу компании, найти там соответствующую графу и одним движением скачать расчерченный незаполненный бланк. На заполнение уйдет не больше пяти минут.

Для получения всех необходимых сведений позвоните на горячую линию. Операторы колл-центра ответят на все интересующие вопросы и помогут выяснить подойдет ли в каждой отдельной ситуации программа понижения ставки.

Сроки рассмотрения заявки

При использовании системы «Сбербанк онлайн» сроки рассмотрения заявки могут составлять около пяти рабочих дней. То есть ответ придет не раньше, чем через неделю. Иногда бывает, что организация готова предоставить свой ответ в день подачи заявки. То есть если вы отправили ее рано утром, то вечером проверьте свой электронный ящик на наличие в нем ответного письма.

Чаще всего срок приема заявки составляет десять рабочих дней или по-другому две недели. Точная дата зависит преимущественно от каждого отдельного отделения и города, где оно располагается. В случае, если компания решила принять заявку, в письме будет указано, что просьба прошла рассмотрение. Если же по каким-либо причинам понизить процент по ипотечным выплатам невозможно, ответ будет содержать только одно предложение по типу: «В просьбе отказано».

В некоторых случаях ответ может прийти через тридцать суток от запроса. Если вы хотите убедиться, поступила ли заявка к сотрудникам на рассмотрение, обязательно поинтересуйтесь, позвонив по номеру телефона или зайдя в офис.

Помните: если вы уже проходили данную процедуру несколько месяцев назад, то для повторного понижения ставки должно пройти минимум двенадцать месяцев. В любой другой ситуации существует риск получить отказ.

Учитывая все вышеизложенные варианты и аспекты, любой клиент Сбербанка может потребовать от организации своевременного понижения процентов, которые он выплачивает по ипотечному жилью. Данная программа функционирует уже довольно давно и успешно. Многие заемщики отмечают – при правильном оформлении необходимых документов добиться положительного ответа достаточно просто.

Заявление на снижение процентной ставки по ипотеке — особенности документа, образец

Банковские предложения по ипотеке в 2022 году удивляют максимальным снижением ставок. Заемщикам, оформившим жилищный займ с высокими процентами, предоставляется возможность получить снижение через подачу соответствующего документа в финансовое учреждение.

Заявление на снижение процентной ставки по ипотеке не требует сбора нового пакета документов, как при рефинансировании текущего долга. Удобство для клиента заключается в возможности подачи через обратную форму банка или личным визитом в представительство кредитора.

Нюансы заполнения в 2022 году

Законодательно документ должен рассматриваться в любой форме, но при этом кредитующая организация не обязана снижать процентную ставку. Если банк располагает собственным бланком заявления об уменьшении ставки по ипотеке, заемщик в праве подавать любой вид, независимо от официальных форм.

В основных нюансах заполнения:

- в шапке указывается получатель (кому направляется заявление), личные данные;

- здесь же обязательно фиксируется номер действующего ипотечного договора;

- в тексте заявления пишется обращение с просьбой пересмотреть, и уменьшить действующую ставку, а также причину: в результате снижения процентов по новым жилищным программам;

- обязательно указывается способ получения ответа, куда направляется новый график платежей при положительном решении.

Важно! Решив написать заявление на снижение годовой ставки, приготовьтесь к ожиданию – реальные сроки ответа банковских организаций составляют до 30 рабочих дней ввиду большого количества обращений после значительного падения ипотечных ставок в нынешнем году.

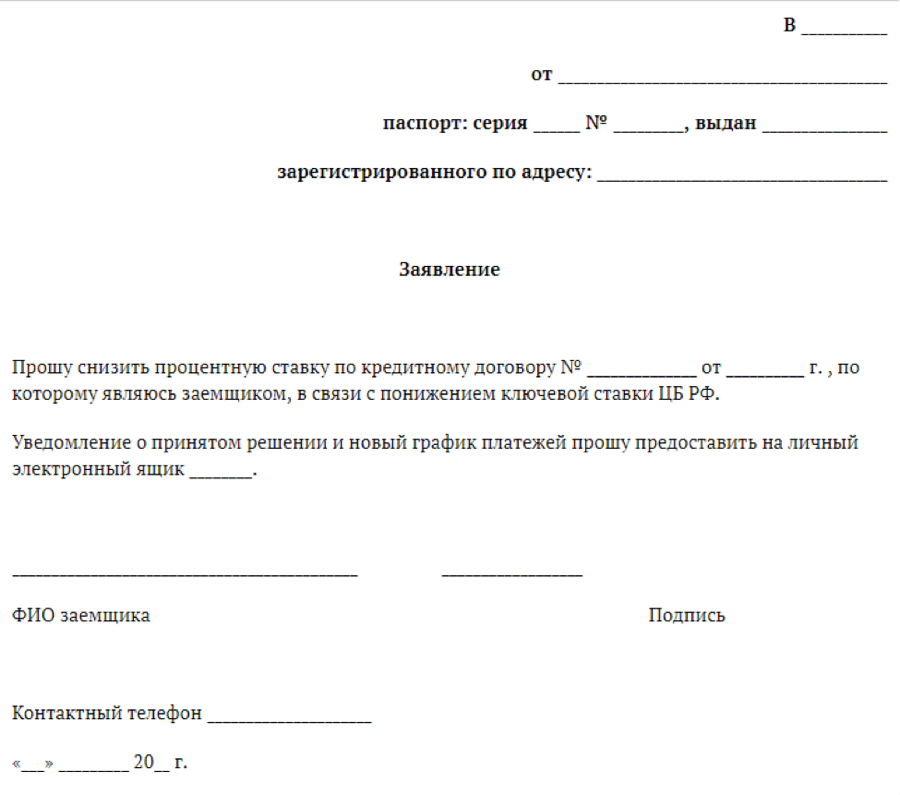

Примерный образец документа выглядит так:

Важно учесть – если указанный обслуживающим банком минимальный процент (за исключением льготных займов с государственной поддержкой) равен или превышает действующую ставку по ссуде на недвижимость, подавать документ бессмысленно.

Схема рассмотрения банком вопроса о снижении ставки

Что учитывается финансовой организации, если инициировано заявление о снижении процентной ставки по ипотеке со стороны заемщика?

Банковские структуры изучают следующие моменты:

- оформление ипотечного договора осуществлялось не менее, чем за 1 год до подачи заявления;

- остаток долга по жилищному займу менее 500 тыс. руб. (сумма может изменяться в зависимости от конкретного финансового учреждения);

- на дату подачи документа с просьбой о снижении отсутствует процедура реструктуризации.

Важно! Процедура не является выгодной для банковского учреждения, поэтому клиент должен запросить у сотрудника копию документа, служащей подтверждением обращения для снижения ставки. Бланк должен содержать порядковый номер (присваивается кредитором), дату принятия и отметку о приеме запроса.

При рассмотрении заявления заемщика финансовая структура учитывает также уровень риска потенциального плательщика – наличие просроченных платежей, низкого уровня доходов приведет к отказу в снижении ставки.

Вероятность одобрения от банка

Если кредитование происходило в 2014-2015 годах, есть смысл обращаться за понижением годовых процентов через подачу письменного или электронного заявления. Период характеризовался предложениями с высокими % на ипотечные займы ввиду грянувшего экономического кризиса.

Шансы на одобрение повышаются, если:

- оставшийся срок кредита превышает 12 месяцев;

- в процессе выплаты ипотеки отсутствуют задержки по ежемесячным платежам, нет просрочек более 5 дней;

- не проводилось рефинансирование или реструктуризация ипотечного долга;

- взята социальная ипотека с изменениями в составе семьи и прочих личных данных согласно действующим программам со сниженной ставкой.

Заемщики также вправе обжаловать решение финансовой организации не снижать установленную ранее годовую ставку. Если заявление получило отказ, о чем клиенты уведомляются в письменной или электронной форме (зависимо от указанного в документе источника получения информации), существует порядок досудебного или судебного решения.

Внимание: перед обращением в судебные инстанции истец должен собрать веские доказательства неправомерного решения банковского учреждения в отношении снижения ипотечной ставки. Дело редко доходит до судебного заседания (только в случаях махинаций и мошенничества), чаще вопросы по ущемлению прав решаются обоюдно в досудебном порядке.

Преимущество отдается жилищным займам со ставками от 13% в год, на которые оформлены все виды страховых полисов или комплексное страхование. Отказ от страховки (за исключением обязательного имущественного страхования) после получения ссуды на недвижимость или в течение ее выплаты станет негативным фактором при рассмотрении заявления.

Способы повысить шансы на перерасчет процентов

Существенно снизить ставки по ипотечным ссудам подачей соответствующего заявления могут такие категории заемщиков:

- предварительно подавшие документ на снижение в сторонний банк и получившие одобрение – финансовые структуры не желают расставаться с собственными клиентами, одобрение со стороны конкурентов мотивирует на положительный ответ;

- граждане с обращением в АИЖК (Агентство ипотечного жилищного кредитования), направляющих держателя ипотеки к банкам-партнерам;

- клиенты с добросовестным погашением кредитных обязательств.

Если онлайн-заявление недоступно, соискатель может направить заявление заказным письмом в отделении Почты России либо лично подать заполненный бланк в любом филиале своего банка.

Важно! Дополнительно уточняйте условия и факторы, положительно влияющие на решение о снижении годовых процентов. Финансовое учреждение может предложить специальные условия, выполнение которых приведет к безоговорочному одобрению заявки.

Заключение

2022 год отличителен сильным падением ипотечных процентов, что позволяет получить минимальные тарифы по жилищным займам с существенным сокращением ежемесячного взноса. Клиентам без просроченных платежей выгодно подавать заявление для дальнейшей экономии на общей сумме ипотеки. Перерасчет производится только на остаток текущего долга, выплаченные ранее суммы не компенсируются, не подлежат пересмотру.

Как написать заявление о снижении ставки по ипотеке

Еще в 2017 году Сбербанк начал предлагать действующим клиентам, оформившим ипотечные кредиты по высокой процентной ставке возможность ее снижения до адекватного на данный момент уровня. Для этого нужно соответствовать требованиям банка и написать соответствующее заявление. После этого Сбербанк его рассмотрит и примет окончательное решение.

- Подробнее о снижении ставки

- Расчет выгоды от пересчета процентов

- Как подготовить заявление о снижении ставки по ипотеке?

- Нюансы заполнения

- Как банк рассматривает вопросы о снижении ставки?

- Вероятность одобрения от банка

- Как повысить шансы на перерасчет процентов?

Подробнее о снижении ставки

Благодаря низкой инфляции и достаточно неплохому состоянию экономики России, Центральный Банк принял решение о снижении ключевой ставки, от которой отталкиваются все банки при определении уровня процентных платежей за кредиты. В том числе и за ипотеку. Так как ставка была снижена, логично, что банки предложили своим клиентам снизить ставки и по их продуктам. Это было сделано в первую очередь для того, чтобы избежать массового перекредитования, однако для обычных заемщиков выгода от таких действий очевидна. Чем меньше процентная ставка, тем меньше придется переплачивать, а ведь это основной минус любой системы кредитования.

Расчет выгоды от пересчета процентов

Предположим, что клиент оформил ипотечный кредит в 2009 году. Средняя процентная ставка на тот момент составляла около 14-15% годовых. При помощи программы, предложенной Сбербанком, можно уменьшить размер платежей до уровня 11-12% годовых. Насколько же это выгодно? Неужели 2-3 процента в состоянии помочь серьезно сэкономить? Разберем на примере.

Допустим, кредит был оформлен в 2009 году под 15% годовых. Остаток задолженности на момент изменения процентной ставки составляет 2 000 000,00 рублей. Остаток срока – 20 лет. При таких условиях, учитывая популярную сейчас аннуитетную систему платежей:

- Каждый месяц нужно вносить по 26 336 рублей.

- Совокупная переплата на момент окончания срока составит 4 328 768 рублей.

Если же снизить ставку до 11% получаем следующую ситуацию:

- Платить в месяц по 20 644 рублей.

- Совокупная переплата за весь остаток срока: 2 957 255,00 рублей.

Посчитаем выгоду. Каждый месяц семья будет экономить 26336-20644=5692 рублей. А за весь оставшийся срок придется переплатить значительно меньше: 4328768-2957255=1 371 513 рублей. То есть, более чем на 1,3 миллиона меньше. Выгода очевидна.

Как подготовить заявление о снижении ставки по ипотеке?

Есть два варианта подготовки и отправки заявления. Один, самый простой, перейти на специализированный сайт от Сбербанка, где внести в форму свои данные и отправить в электронном виде. После этого, в течение 30 дней заявление будет рассматриваться банком и в конечном итоге клиента оповестят о принятом решении. Однако можно лично прийти в любое отделение банка и подать заявление на бумажном носителе.

Нюансы заполнения

Как можно заметить на представленном выше образце, никаких особых документов и сложностей с подготовкой и заполнением заявления возникнуть не должно. Рекомендуется перепроверить правильность указать номера и даты кредитного договора, а также контактных данных клиента. Также следует иметь при себе оригинал договора с банком. Менеджер может приложить его копию к заявлению для большей наглядности. Отдельно следует отметить верное указание контактного телефона. Ошибка хотя бы в одной цифре приведет к тому, что банк просто не сможет оповестить клиента о принятом решении.

Так как подобные операции не слишком выгодны для банка, при подаче заявления очень рекомендуется попросить до менеджера копию заявления (или второй образец, если заемщик сделал два) с отметкой о принятии, входящим номером и датой принятия. Это позволит избежать спорных ситуаций.

Как банк рассматривает вопросы о снижении ставки?

Весь процесс рассмотрения заявления занимает 30 дней. Чаще решение принимается быстрее. Следует учитывать, что банк может предложить снизить ставку до уровня 10,9-12,9% годовых, в зависимости от той программы, которая действует у клиента, а также наличия или отсутствия страхования жизни и здоровья. Если ставка и так меньше, то смысла подавать заявление нет, оно будет отклонено. Отдельно нужно отметить, что снизить ставку могут и те клиенты, которые уже совершали такую операцию в 2017 году.

Вероятность одобрения от банка

Если заемщик соответствует требованиям программы снижения ставки по ипотеке, скорее всего отказа не последует. Для этого процентная ставка по действующему кредиту должна быть больше, чем 10,9-12,9% и по кредиту не должны быть просроченной задолженности. Есть и другие требования:

- Кредит должен был быть получен не раньше, чем за 1 год до момента подачи заявления. Если клиент получил заем всего несколько месяцев назад, банк не будет рассматривать такое заявление.

- На момент подачи заявления осталось погасить больше 500000,00 рублей.

- До момента подачи заявления не было реструктуризации.

В большинстве случаев, если клиент соответствует всем заявленным требованиям, его заявление будет одобрено и процентная ставка снизится. Примечательно, что на сайте банка стоит еще такой параметр, как «Другие факторы». Непонятно что именно в данном случае предполагается и на основании чего банк может отказать. Как следствие, в случае отказа нужно требовать развернутого пояснения, на каких, собственно, основаниях. В теории, если клиент будет знать, из-за чего ему отказали, то сможет убрать проблемные моменты и подать заявление снова.

На практике, банк отказывает только по вполне очевидным и понятным причинам, четко перечисленным выше.

Как повысить шансы на перерасчет процентов?

Сначала нужно понять, что данная программа не рассчитана на перерасчет процентов как таковых: только на снижение процентной ставки. То есть, ранее выплаченное никто не компенсирует и в счет существующей задолженности не примет. Просто последующие платежи будут меньше, как и сумма переплаты.

Повысить шансы на одобрение можно при помощи оформления полиса страхования жизни и здоровья заемщика. Также необходимо погасить всю просроченную задолженность. Последнее – обязательное условие, без выполнения которого вообще нет смысла подавать заявление. Кроме того, можно уточнить у менеджера, как еще можно повысить вероятность одобрения. Возможно банк предложит дополнительные варианты страхования или иные условия, при выполнении которых заявление будет принято безоговорочно.