Нужен ли письменный отчёт к Акту оказанных услуг?

Добрый день. Работаю на предприятии на участке услуги. Мне часто предоставляю акты выполненных услуг с общей формулировкой. Например, Техническое обслуживание оборудования по договору № 1 от 01.01.2017″. В договоре прописана обязанность Исполнителя предоставить письменный отчёт об оказанных услугах. Но Исполнители отказываются отчёт предоставлять. И мне приходится принимать акты с общей формулировкой. Это касается и российских и иностранных Исполнителей.Чем это чревато для нашего предприятия? И есть ли письма иФНС, о том, что этот отчёт Исполнитель обязан предоставить? Спасибо.

Ответы юристов ( 6 )

Стороны свободны в условиях заключения договора, и так как условие о подготовке отчета указано в договоре вы можете потребовать исполнить контрагента выполнить данную обязанность направив претензию в адрес контрагента. С момента получения претензии риск не исполнения обязанности по договору о предоставлении отчета переходит в полном объеме к вашему контрагенту.

ГК РФ Статья 421. Свобода договора

Позиции высших судов по ст. 421 ГК РФ >>>

1. Граждане и юридические лица свободны в заключении договора.

Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или добровольно принятым обязательством.

2. Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. К договору, не предусмотренному законом или иными правовыми актами, при отсутствии признаков, указанных в пункте 3 настоящей статьи, правила об отдельных видах договоров, предусмотренных законом или иными правовыми актами, не применяются, что не исключает возможности применения правил об аналогии закона (пункт 1 статьи 6) к отдельным отношениям сторон по договору.

(в ред. Федерального закона от 08.03.2015 N 42-ФЗ)

(см. текст в предыдущей редакции)

3. Стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора.

КонсультантПлюс: примечание.

Об условиях договоров, заключенных на территориях Республики Крым и города федерального значения Севастополя до дня принятия в Российскую Федерацию Республики Крым и образования в составе Российской Федерации новых субъектов — Республики Крым и города федерального значения Севастополя, см. статью 21Федерального закона от 30.11.1994 N 52-ФЗ.

4. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422).

В случаях, когда условие договора предусмотрено нормой, которая применяется постольку, поскольку соглашением сторон не установлено иное (диспозитивная норма), стороны могут своим соглашением исключить ее применение либо установить условие, отличное от предусмотренного в ней. При отсутствии такого соглашения условие договора определяется диспозитивной нормой.

5. Если условие договора не определено сторонами или диспозитивной нормой, соответствующие условия определяются обычаями, применимыми к отношениям сторон.

(в ред. Федерального закона от 08.03.2015 N 42-ФЗ)

(см. текст в предыдущей редакции)

В договоре прописана обязанность Исполнителя предоставить письменный отчёт об оказанных услугах. Но Исполнители отказываются отчёт предоставлять.

Ну если прописано в договоре, то отчет должен быть. Это нарушение условий договора со стороны Исполнителя. Можете требовать от него составления отчета именно ссылаясь на договор.

Также можно предложить внести в договор некоторые санкции за несоблюдение этих условий.

мне приходится принимать акты с общей формулировкой. Это касается и российских и иностранных Исполнителей.Чем это чревато для нашего предприятия?

В общем-то это скорее вопрос ваших взаимоотношений с Исполнителем. С точки зрения налогообложения, конечно, риски возможны из-за невыполнения требований о документальном подтверждении расходов по ст.252 НК РФ. Но здесь все в основном зависит от самих формулировок в акте и от того насколько предусмотрен детализированный отчет от Исполнителя.

Надежда, здравствуйте. В целом ни гражданское законодательство, ни законодательство о бухучёте не требует обязательного составления акт оказанных услуг. Вместе с тем, если в Ваших договорах установлена обязанность по предоставлению данных документов, то они соответственно должны быть предоставлены. Налоговые органы могут предъявить претензии за недостаточную детализацию оказанных услуг и соответственно в дальнейшем придётся уже обращаться в суд для отстаивания своей позиции.

Таким образом, акт об оказании услуг обязателен в следующих случаях:

- если в налоговом учете заказчика затраты на соответствующие услуги отражены как материальные расходы на основании подп. 6 п. 1 ст. 254 НК РФ (независимо от условий договора);

- если договор об оказании услуг между заказчиком и исполнителем прямо предусматривает составление акта (независимо от того, по какой статье затрат отражены соответствующие расходы в налоговом учете заказчика).

Можете требовать смело. Возможно в договоре есть формулировка о том, что услуги считаются принятыми с момента подписания акта + отчёта.

Если в договоре прописана такая обязанность, то конечно Исполнитель должен составлять отчеты, иначе, это уже неисполнение в полной мере своих обязанностей. Данный отчет необходим для подробного описания оказанных Исполнителем Заказчику услуг. Эти отчеты фиксируют сам факт оказания услуг. В отчете описываются документы, составленные в процессе оказания услуг, стоимость оказанных услуг. То есть, как Вы сами правильно заметили, в Актах оказанных услуг есть общие фразы, а в отчетах идет подробное описание оказанной услуги.

Что касается претензий со стороны налоговых органов, то Вы должны понимать, что обосновать расходы можно именно отчетом, в котором есть подробное описание оказанных услуг, указывается их объем и цель.

Несмотря на то, что в действующем законодательстве нет обязательного требования в акте оказанных услуг отражать детально перечень услуг, но ст. 9 Федерального закона «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ устанавливает:

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни.

То есть, так как в акте услуг фактически услуга только поименована, без детализации ее содержания — нет отражения содержания факта хозяйственной жизни.

И Вам как Заказчику безопаснее просить у Исполнителей детализированные отчеты, тем более эта обязанность прямо прописана в договоре.

На практике налоговые органы снимают вычеты по НДС, доначисляют налог на прибыль, так как в актах только общие фразы.

- 10,0 рейтинг

- 1343 отзыва эксперт

В дополнение пример из судебной практики, когда фнс посчитала у организации неправомерным включение в состав расходов, уменьшающих базу по налогу на прибыль, затрат по оказанию информационных услуг, в связи с отсутствием отчетов и актов, не содержащих полной информации. Суд встал на сторону налоговиков.

Федеральный Арбитражный Суд Поволжского округа постановление от 18.04.2011

В результате проведенной выездной налоговой проверки установлено неправомерное включение заявителем в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, затрат по оказанию информационных услуг общества. Основанием для отказа в принятии данных расходов явилось отсутствие письменных отчетов организаций исполнителей и актов выполненных работ.

По настоящему делу судами установлено, что первичные бухгалтерские документы контрагентов, представленные Обществом, содержат неполные сведения, не позволяющие определить факты оказания услуг.

В актах выполненных работ имеется лишь общая ссылка на их оказание, отсутствует детальная информация о фактически выполненных работах. Не представлено доказательств того, как результаты оказанных услуг использованы в деятельности, приносящей доход.

Дополнительных документов об оказанных услугах, которые изложены в договоре от 03.09.2007 б/н не представлено.

Сведения об оказании услуг должны быть представлены таким образом, чтобы можно было однозначно определить не только факт их выполнения, но и непосредственно информационный характер конкретно оказанных услуг. Наименование и перечень услуг, предусмотренных в договоре, должны соответствовать наименованию и перечню, зафиксированных в акте приема-сдачи оказанных услуг.

В соответствии с пунктом 2.5 договора общество с ограниченной ответственностью «Промышленная недвижимость» обязуется ежемесячно представлять Обществу письменный отчет о выполнении обязательств, а также двусторонне подписанный акт выполненных работ и оказанных услуг.

Ззаявителем не представлены ни акты, ни отчеты.

Обществом в целях налогообложения прибыли учтены затраты за 19 месяцев.

При этом невозможно определить полноту выполнения оказанных услуг, отсутствует детальная информация о фактически выполненных работах.

При таких обстоятельствах, судебные инстанции обоснованно пришли к выводу о том, что первичные бухгалтерские документы контрагентов общества с ограниченной ответственностью содержат неполные сведения, не позволяющие определить факты оказанных услуг.

Если исполнителями являются физические лица, то такие договоры без отчетов, могут быть приравнены к трудовым. Организации в данном случае могут начислить страховые взносы и обязать предоставить все гарантии, предусмотренные Трудовым кодексом РФ.

Чтобы избежать возможных претензий, необходимо учитывать основные ошибки в договоре с физическим лицом, которые указывают на трудовой характер отношений (Письма МНС России от 19.06.01 № СА-6-07/463@, УФНС России по г. Москве от 25.12.07 № 21-11/123985@, ФСС РФ от 20.05.97 № 051/160-97):

§ закрепление за исполнителем конкретной трудовой функции, указание в договоре должности в соответствии со штатным расписанием заказчика, специальности, квалификации;

§ работы по договору носят длящийся, а не разовый характер (например, уборка помещений заказчика, охрана территории), не указаны конкретные количественные и качественные измерители работы;

§ подчиненность исполнителя внутреннему трудовому распорядку заказчика;

§ гарантированная оплата труда (независимо от результата), выплата вознаграждения в сроки, установленные для заработной платы;

§ обеспечение исполнителю необходимых условий труда (с предоставлением постоянного рабочего места, средств труда);

§ направление исполнителей по договору гражданско-правового характера в служебные командировки за счет заказчика (с выплатой суточных, оплатой по среднему заработку).

! Обратите внимание: за заключение гражданско-правового договора на выполнение работ (услуг), который фактически регулирует трудовые отношения, предусмотрена административная ответственность в виде штрафа (ч. 3 ст. 5.27 КоАП РФ):

§ для должностных лиц: от 10 000 до 20 000 руб.

§ для ИП: от 5 000 до 10 000 руб.

§ для юридических лиц: от 50 000 до 100 000 руб.

К тому же, в случае возникновения споров с исполнителями о качестве предоставленных услуг, отсутствие документа предусмотренного договором (отчета Исполнителя) для Вас или для Исполнителя может сыграть отрицательную роль.

Для одобрения действий исполнителя по оказанию услуг необходимо, чтобы эти услуги были реально, фактически оказаны (действия совершены, деятельность осуществлена). Само по себе признание оказания услуг в каком бы то ни было акте с учётом конкретных обстоятельств дела не является единственно возможным, безоговорочным и несомненным доказательством оказания услуг, так как это признание может оказаться и фиктивным, точно так же как это было бы возможно и в отношении передачи товаров по накладной или результата работ по акту сдачи-приёмки. Специфика услуг в том, что, иначе как зафиксировав сам процесс их оказания, гарантированно подтвердить надлежащее оказание услуг невозможно, поскольку материального результата, который можно было бы зафиксировать впоследствии, не остаётся.

Данная проблема применительно к оказанию услуг не снимается и в том случае, если между заказчиком и исполнителем отсутствует спор о фактическом исполнении договора об оказании услуг, поскольку у сторон может возникнуть по этому поводу спор не только между собой, но и с налоговыми или иными контролирующими органами по поводу реальности хозяйственной операции, обоснованности (оправданности) расходов на оплату услуг, либо к сторонам могут возникнуть претензии у правоохранительных органов. В таком случае налоговый орган, затем вышестоящий налоговый орган, либо правоохранительные органы, а затем и суды должны будут всесторонне исследовать фактические обстоятельства оказания конкретных услуг, не ограничиваясь ссылкой на то, что акт «сдачи-приёмки услуг» имеется, а спор между сторонами отсутствует. Имеется широкая судебная практика по переоценке имеющихся доказательств передачи товаров и результатов работ, оказания услуг. В частности, это может быть связано с тем, что цена услуг явно завышена или расходы на услуги не являются экономически обоснованными (например, постановление ФАС Уральского округа от 18 июля 2007 г. № Ф09-5485/07-С3 по делу № А76-11391/06), либо из актов и отчётов невозможно установить конкретный состав и характер оказанных услуг (например, постановление ФАС Московского округа от 22 июня 2007 г., 29 июня 2007 г. № КА-А40/4961-07-П по делу № А40-76063/05-4-347). И если конкретное содержание действий (деятельности) исполнителя документально не оформлено и иным образом также не закреплено, то невозможно и установить как конкретное содержание, так и экономическую ценность услуги.

Осторожно – консалтинг!

Не секрет, что расходы на консалтинг обычно привлекают повышенное внимание налоговых органов. Очень часто налоговики считают их экономически необоснованными либо документально не подтвержденными и, как следствие, выносят решение о привлечении к налоговой ответственности за неполную уплату налога на прибыль и НДС.

Обычно довольно трудно доказать, что консалтинговые услуги используются в основной деятельности компании и обосновать их. А если консультации давались в устной форме, риск налоговых претензий значительно увеличивается! Что же необходимо учесть налогоплательщику, чтобы свести к минимуму налоговые риски?

1. Заключаем договор. Подтвердите обоснованность расходов!

Гражданский кодекс РФ, регулирующий правоотношения сторон, характеризует консалтинговые услуги как возмездные (глава 39 «Возмездное оказание услуг» ГК РФ). Но проблема состоит в том, что отсутствует вещественная форма таких услуг, хотя их результат может быть отражен на материальных носителях (например, в виде письменного заключения).

Еще одна проблема в том, что расходы на консалтинг, как правило, относятся к расходам, не направленным непосредственно на получение дохода, несмотря на то, что они прямо предусмотрены НК РФ (подпункт 15 пункта 1, статьи 264). На практике доказать их обоснованность довольно трудно, это требует особой тщательности в оформлении документов.

Поэтому организации, которая решила обратиться к консультантам, очень важно иметь в наличие документы, которые обосновывают необходимость произведенных расходов:

- Бизнес-планы;

- Служебные записки;

- Решения участников;

- Протоколы производственных совещаний и т.д. до бесконечности

Многие потребители консалтинговых услуг совершенно напрасно пренебрегают обоснованием расходов в самом Договоре. Например, достаточно часто указывается только общая направленность консультации: «консультационные услуги в области управления» или «консультация по налогообложению». Безусловно, подобная формулировка привлечет внимание проверяющих и даст повод признать расходы необоснованными.

Не лучше ли подробно раскрыть предмет консультации, отразив его связь с деятельностью Заказчика услуг, не забыв указать форму консультации (устная, письменная)?

Это поможет подтвердить экономическую обоснованность расходов, поскольку, в соответствии со статьей 252 НК РФ ключевым условием признания расходов в целях налогообложения является направленность расходов на получение дохода.

Доводы налоговиков:

Довод №1.

Расходы на консалтинг не связаны с деятельностью, направленной на получение дохода, поэтому являются экономически необоснованными.

Привожу конкретный пример из судебной практики – постановление ФАС Восточно-Сибирского округа от 24.10.2007 № А74-126/07-Ф02-7592/07.

В решении, по результатам выездной проверки, налоговики сделали вывод о том, что расходы на консалтинг не связаны с деятельностью, направленной на получение дохода, являются экономически необоснованными, а также не подтверждены документально. Ведь в предоставленных документах не указано содержание хозяйственной операции, то есть конкретный перечень предоставленных консультационных и иных услуг с отражением стоимости каждой из данных услуг в денежном выражении. Следовательно, они не соответствуют требованиям пунктов 1 и 2 статьи 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и пункта 1 статьи 252 НК РФ.

«Спорными» сочли расходы на консалтинговые услуги по вопросам формирования и управления портфелем ценных бумаг, услуги по юридической экспертизе и разработке соответствующих договоров, а также по поиску и подбору кадров, разработке штатного расписания. В результате доводы налоговиков были признаны судом несостоятельными, ведь полный перечень услуг был определен в заявках, а также перечне, которые предоставил исполнитель в протоколе оказания консультационных услуг.

Довод №2

Отсутствие позитивного результата деятельности консультантов свидетельствует об экономической необоснованности расходов на консалтинг (постановление ФАС Поволжского округа от 02.10.2007 по делу № А72-6677/06-12/228).

Однако такие претензии налоговиков не соответствуют действующему налоговому законодательству, поскольку положения статьи 252 НК РФ не содержат условия о соотношении расходов и финансовых результатов для признания расходов необоснованными. Но если возможность доказать наличие положительного результата услуг все-таки существует, целесообразно представить такие материалы налоговикам и суду.

Довод №3

У налогоплательщика имеются подразделения и штатные работники, в обязанности которых входит решение тех вопросов, которые отражаются в заключениях исполнителя по договору на оказание консалтинговых услуг.

Сейчас такие претензии незаконны! Хотя ранее существовало подобное ограничение на оплату услуг сторонних организаций, которые дублировали функции штатных работников по управлению производством (подпункт «и» пункта 2 Положения о составе затрат в себестоимость продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утв. Постановлением Правительства РФ от 05.08.1992 № 552). Судебная практика того времени складывалась так, что затраты на консалтинг не включались в себестоимость продукции (работ, услуг), если в штате организации-заказчика имелись сотрудники, функции которых дублировались консультантами. Однако, с 1 января 2002 года, когда вступила в силу глава 25 Налогового кодекса РФ подобные ограничения по затратам на консалтинговые услуги были сняты. Судебная практика также свидетельствует о неправомерности подобных претензий налоговиков.

- Так, ФАС Московского округа, отменяя акты судов первой и кассационной инстанций и удовлетворяя требования налогоплательщика, в постановлении от 17.08.2009 № КА-А40/7537-09 прямо указал: «Наличие в штате юристов, выполняющих функции по защите интересов Общества в соответствии с должностными инструкциями не означает экономической необоснованности расходов на приобретение услуг, поскольку налоговое законодательство не связывает признание расходов экономически обоснованными с наличием в штате сотрудников с аналогичными функциями».

- Следует, однако, учитывать, что, во-первых, налоговые органы практически всегда предъявляют указанные претензии, а во-вторых, суды могут поддержать позицию налоговиков. Так, Девятый арбитражный апелляционный суд в постановлении от 27.04.2009 (дело № А40-55048/08-112-187), ссылаясь на положение о претензионно-исковом департаменте и должностные инструкции компании- налогоплательщика указал, что услуги консультантов фактически дублируют функции возложенные на юридический департамент компании. И стоимость подобных услуг необоснованно включена налогоплательщиком в состав расходов, уменьшающих сумму доходов от реализации, затраты по приобретению консультационно-правовых услуг. ФАС Московского округа 17 августа 2009 года отменил акты судов первых двух инстанций, которые не признали решение инспекции в этой части незаконным.

Как же минимизировать риски признания судами подобных претензий налоговиков? Скорее всего, стоит предусмотреть в локальных нормативных актах возможность привлечения сторонних специалистов для разрешения тех или иных проблем, требующих специальных знаний и имеющих опыт работы в той или иной сфере.

Довод № 4.

Экономическая нецелесообразность расходов: «возможность обойтись без таких расходов» или «возможность заключить такой договор с иным контрагентом по меньшим расценкам».

Такие претензии признаются судами необоснованными.

Судебная практика опирается на правовую позицию Конституционного Суда РФ, который в Определениях от 04.06.2007 №№ 320-О-П и 366-О-П указал: «Налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности (статья 8, часть 1, Конституции Российской Федерации) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность».

В то же время следует иметь в виду, что ВАС РФ ввел в правовой обиход понятие деловой цели – «наличие разумных экономических или иных причин» хозяйственных операций. Наличие деловой цели должен доказать в суде налогоплательщик – как уже указывалось, бизнес-планами, служебными записками, другими документами. Постановлением Пленума от 12.10.2006 № 53

2. Подтвердите расходы документами!

- Акты об оказанных услугах.

Под услугой для целей налогообложения понимается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (пункт 5 статьи 38 НК РФ). Из данной нормы следует, что результаты оказанных услуг не имеют единиц измерения, в связи с чем их стоимость подтверждается актами приема-передачи работ, составленными в соответствии с условиями договора (См. Постановление Президиума ВАС РФ от 20.01.2009 № 2236/07).

Однако форма акта об оказанных услугах не предусмотрена в альбомах унифицированных форм первичной учетной документации, поэтому в соответствии со статьей 6 Закона о бухгалтерском учете форма такого акта должна определяться в учетной политике организации. При этом акт об оказанных услугах должен содержать обязательные реквизиты, предусмотренные указанной выше нормой закона о бухгалтерском учете: наименование, дату составления, наименование организации, составившей документ, содержание хозяйственной операции, ее измерители в денежном и натуральном выражении, наименование и подписи должностных лиц, ответственных за достоверность содержащихся в документе данных о совершенной операции и правильность ее оформления. Несоблюдение указанных требований законодательства приведет к признанию расходов на консультационные услуги документально неподтвержденными.

Так, отказывая налогоплательщику в признании решения, вынесенного по результатам выездной налоговой проверки, незаконным, Арбитражный суд города Москвы (дело № А40-36898/07-4-207) указал, что представленный акт выполненных работ не детализирован и не содержит данных о фактически выполненных работах (оказанных услугах), их объеме и характере, сроках выполнения, затраченном на их выполнение времени и прочем, в связи с чем не может являться документальным подтверждением обоснованности произведенных организацией расходов. ФАС Московского округа поддержал выводы суда первой инстанции (постановление от 09.11.2007 № КА-А40/11424-07).

Необходимо иметь в виду, что если консультации оказывались устно налоговый орган будет доказывать, что в действительности они не предоставлялись. И такие доводы вероятнее всего могут быть поддержаны судами. Поэтому в актах об оказанных услугах стоит максимально подробно раскрывать информацию (например, указать вид и тематику консультации, почасовую ставку консультанта, затраченное на консультацию время). Судебная практика подтверждает необходимость такого подхода. (см., например, постановление ФАС Поволжского округа от 16.09.2008 № А72-1944/08).

Отчеты консультантов.

Отсутствие консалтингового отчета – весомый повод для налоговиков признать расходы нецелесообразными. И все-таки лучше совсем не показывать отчеты консультантов во время налоговой проверки. Причин несколько, но все они вытекают из одной – отчеты консультантов слишком часто вызывают претензии налоговиков :

– иногда в них не содержится конкретной информации или рекомендаций, относящихся непосредственно к проблемам заказчика консалтинговых услуг. И суды претензии налоговиков поддерживают! (постановления ФАС Восточно-Сибирского округа от 27.12.2006 № А19-6451/06-33-Ф02-6879/06-С1 по делу № А19-6451/06-33 и от 28.03.2007 № А19-20812/05-20-15-Ф02-1522/07 по делу № А19-20812/05-20-15, ФАС Западно-Сибирского округа от 28.08.2007 № Ф04-5734/2007(37452-А03-15) по делу № А03-16023/2006-21 и другие судебные акты).

– содержание отчетов консультантов не соответствует условиям договора. И суды опять-таки встают на сторону налоговиков! (например, постановления ФАС Восточно-Сибирского округа от 12.02.2008 № А19-11279/07-50-Ф02-110/08 по делу N А19-11279/07-50, ФАС Северо-Западного округа от 14.05.2007 по делу № А05-6495/2006-22, ФАС Уральского округа от 10.01.2008 N Ф09-9325/07-С3 по делу N А47-934/07).

Еще один довод в пользу непредставления отчетов: ни гражданское, ни налоговое законодательство не предусматривает в качестве обязательного условия договора и признания расходов составление отчета об оказании услуг (например, постановления ФАС Московского округа от 13.03.2009 № КА-А40/1354-09, ФАС Северо-Западного округа от 15.01.2009 по делу № А56-2942/2008 и от 30.08.2007 по делу № А42-5718/2006, ФАС Восточно-Сибирского округа от 01.03.2007 № А33-10956/06-Ф02-725/07 по делу № А33-10956/06 и другие судебные акты).

3. Налоговый creative «Расходы на консалтинг».

Как показывает судебная практика, претензии могут быть предъявлены практически по любым основаниям, предусмотреть которые просто невозможно. Так, налоговики признали необоснованными расходы на консультационные услуги в связи с тем, что текст отчета консультанта полностью соответствовал тексту статьи, опубликованной в журнале «Налоги и финансовое право» в разделе «Консультант Плюс». Суды поддержали налогоплательщика и указали, что подпунктом 15 пункта 1 статьи 264 НК РФ не предусмотрено, что консультационные услуги должны заключаться в предоставлении эксклюзивной, закрытой информации, недоступной широкому кругу лиц, и при оказании консультационных услуг может быть использована любая доступная информация, в том числе содержащаяся в программе «Консультант Плюс» (постановление ФАС Северо-Западного округа от 12.03.2008 № А05-2590/2007).

В другом случае причиной налоговых претензий стал термин «консалтинговые услуги», а не «консультационные». Довод о неправомерности расходов был мотивирован тем, что консалтинговые услуги прямо не обозначены в перечне услуг, установленном подпунктом 15 пункта 1 статьи 264 НК РФ. Суды, признав неправомерность таких доводов налоговиков, указали, что консалтинговые услуги по своему содержанию тождественны консультационным (постановление ФАС Восточно-Сибирского округа от 17.07.2008 № А74-3131/07-Ф02-3189/08).

Взаимозависимость заказчика и исполнителя услуг также может стать поводом для претензий проверяющих. Отклоняя довод налоговиков, суды указали, что возможность отнесения на расходы различных видов услуг не ограничена определенными категориями субъектов, оказывающих услуги. И если потребитель и поставщик услуг взаимозависимы это не свидетельствует о необоснованности понесенных налогоплательщиком затрат и не может являться безусловным доказательством получения налогоплательщиком необоснованной налоговой выгоды (постановление ФАС Западно-Сибирского округа от 13.10.2008 № Ф04-6232/2008(13382-А75-40)).

Претензии могут быть предъявлены и в отношении периода отражения расходов на консультационные услуги. Например, налоговики считают, что если услуги были оказаны налогоплательщику в 2005 году, то такие затраты не могли учитываться в составе расходов 2004 года. Суды не признали данные претензии правомерными, поскольку акты приема-передачи услуг были подписаны сторонами в 2004 году и налогоплательщик правомерно отразил расходы в году непосредственного оказания ему услуг (постановление ФАС Центрального округа от 31.01.2007 № А08-13527/05-7)

Налоговиками постоянно предпринимаются попытки переквалификации консультационных услуг на научно-исследовательские работы или создание нематериального актива (постановления ФАС Северо-Западного округа от 11.01.2007 № А42-9456/2005, от 18.01.2007 № А56-9427/2005). Это связано с тем, что затраты на оплату консультационных услуг относятся в состав прочих расходов, являются косвенными расходами и, в силу требований статей 272 и 318 НК РФ, относятся к расходам текущего отчетного (налогового) периода и подлежат списанию единовременно в том периоде, когда они возникли, исходя из условий сделки. А при переквалификации на НИОКР или создание нематериального актива расходы распределяются в течение достаточно длительного периода времени. Приведу пример судебного решения, когда арбитражный суд признал ошибочным довод налогового органа о необходимости включения расходов на консультационные услуги риэлтерской компании по поиску помещения в первоначальную стоимость основного средства (постановление ФАС Поволжского округа от 18.10.2007 по делу № А55-3923/07).

Подводя итог, отмечу, что организация, получившая консалтинговые услуги, должна в любом случае подготовиться к тому, чтобы доказать налоговым органам обоснованность своих расходов. И не деловая цель, ни правильно оформленные документы не оградят от претензий проверяющих. Скорее всего, свою правоту придется доказывать в суде.

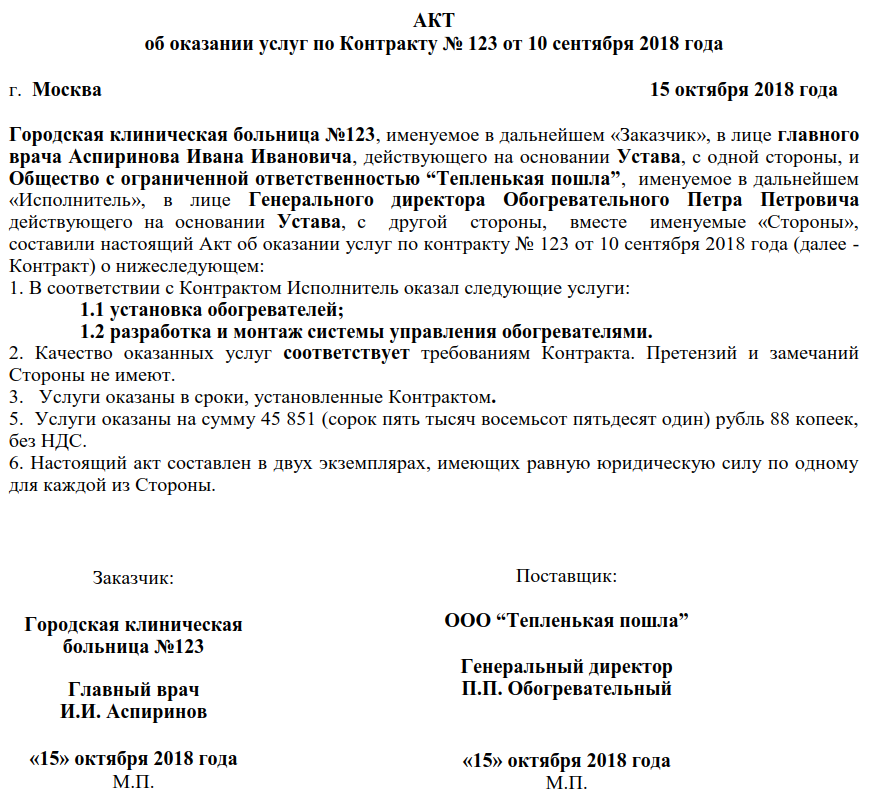

Акт об оказании услуг

Составление акта об оказании услуг является завершающим этапом оформления каких-либо работ и служит доказательством того, что исполнитель или подрядчик выполнил свои обязательства перед заказчиком в полном объеме. Характер услуг значения не имеет – акт может быть составлен по самым разным поводам, поэтому он имеет широчайшее распространение. Акт об оказании услуг является приложением к договору подряда, поэтому его нельзя назвать самостоятельным документом.

Зачем нужен акт об оказании услуг

В первую очередь следует сказать, что в акте фиксируется факт того, что все необходимые услуги были выполнены в срок и в надлежащем качестве. Также он подтверждает, что у заказчика отсутствуют претензии к исполнителю (список всех предоставленных услуг вносится в специальную таблицу, содержащуюся в документе).

Таким образом, акт является законным основанием для производства окончательных расчетов по подрядному договору между заинтересованными сторонами.

Если говорить о заказчике, то акт включается еще и в финансовую отчетность, в том числе по учету понесенных расходов и на его основе происходит снижение базы налогового обложения.

В тех случаях, если заказчик остается недовольным качеством предоставленных услуг, это также отражается в акте отдельным пунктом. В нем подробно перечисляются выявленные недочеты, дефекты, ошибки и указывается период, в течение которого необходимо их устранить. Если же работы по устранению нарушений не проводятся, заказчик вправе подать на исполнителя в суд. Точно также в суд может подать и исполнитель, например, при задержке или уклонении заказчика от оплаты.

То есть, акт об оказании услуг может стать аргументом в судебном споре между контрагентами, причем как с одной, так и с другой стороны.

В других же ситуациях документ, наоборот, может являться гарантией от необоснованных претензий и возникновения судебных разбирательств.

Стоит отметить, что если дело дойдет до суда, а акта между сторонами не будет, его отсутствие судья может расценить, как нежелание соблюдать законодательно установленную процедуру оформления оказания услуг. Это в свою очередь может привести к наложению штрафных санкций со стороны надзорных органов.

Правила составления акта

Акт об оказании услуг не имеет стандартного, унифицированного образца, обязательного к применению, поэтому оформляться он может в произвольном виде, исходя из потребностей компании, или по разработанному в фирме шаблону (если выбран второй вариант, то форма акта должна быть закреплена в учетной политике организации).

При оформлении документа нужно придерживаться определенных правил и норм делопроизводства. В частности, акт должен включать в себя:

- информацию об обеих сторонах договора,

- сведения о договоре, по которому производились работы,

- наименование услуг,

- дату проведения

- стоимость произведенных услуг.

Если к акту прикладываются какие-либо дополнительные документы (это могут быть не только печатные бумаги, но и фотографии, чеки, квитанции и т.п.), их необходимо указать отдельным пунктом.

Что делать, если в акте обнаружены ошибки

Самый лучший способ исправления ошибок в акте оказания услуг: уничтожение неправильного экземпляра и написание нового акта.

К составлению акта следует относиться внимательно и скрупулезно, стараться не допускать помарки и неточности (особенно в цене). Если избежать ошибок не удалось, их нужно исправлять путем аккуратного зачеркивания неверных сведений и внесения верных (заверить подписями и надписью «исправленному верить»).

Правила оформления

Документ можно оформлять на обычном листе А4 формата или же на фирменном бланке предприятия, причем как от руки, так и на компьютере (это не имеет значения). Делать нужно два экземпляра – по одному для каждой из сторон. При этом обе копии акта необходимо подписать руководителями обеих организаций (или уполномоченными действовать от их имени сотрудников) и проштамповать печатями (только при их наличии, т.к. с 2016 года юридические лица по закону имеют право не визировать свои бумаги при помощи штампов и печатей).

После того, как услуга будет предоставлена и сотрудничество завершено, в том числе произведена полная оплата, акт следует передать в архив компании, где он должен храниться на протяжении установленного законом периода.

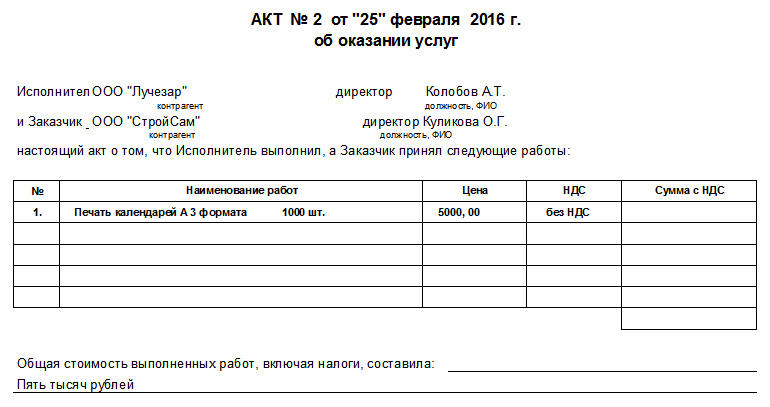

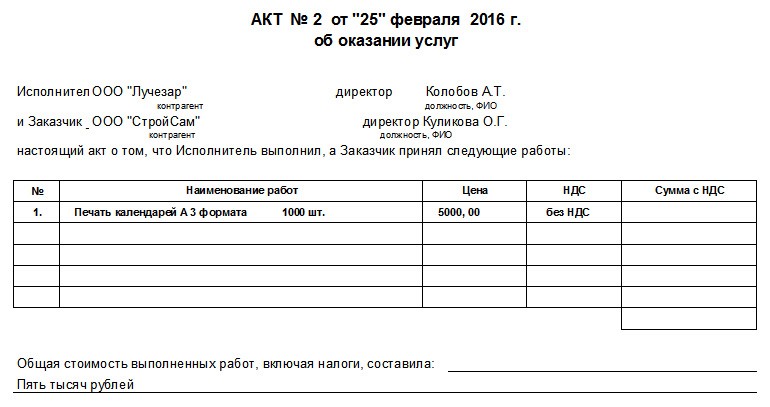

Образец составления акта об оказании услуг (табличная форма)

- В начале документа пишется

- его наименование с коротким указанием смысла (в данном случае «об оказании услуг»),

- ставится номер по внутреннему документообороту предприятия,

- и дата составления.

- Затем ниже указываются стороны, между которыми составлен договор об оказании услуг:

- полные названия организаций (это может быть ИП или ООО)

- и сведения об их представителях (вписать должности, фамилии-имена-отчества).

- Далее идет таблица, в которую вносятся

- наименования услуг (работ) по порядку,

- их стоимость цифрами (если компания использует НДС, то с его выделением).

Под таблицей фиксируется окончательная цена прописью.

Во второй части документа следует зафиксировать то, что все услуги предоставлены в надлежащем качестве, в установленный срок и в полном объеме. Также необходимо вписать то, что заказчик претензий не имеет. Здесь же нужно указать, к какому договору данный акт является приложением (его номер и дату составления).

Последнее, что следует внести в акт об оказании услуг: реквизиты сторон. Их набор стандартный:

- название компаний,

- ИНН,

- КПП,

- адрес (юридический и фактический),

- информацию об обслуживающих банках: их наименования, БИК, номер расчетного и корр. счетов предприятий,

- номера контактных телефонов.

В завершение акт нужно заверить подписями директоров организаций или других лиц, действующих от имени компаний.

Отчет об оказанных услугах образец

Важная информация в статье: “Отчет об оказанных услугах образец” с профессиональной точки зрения. Все вопросы можно задавать дежурному специалисту.

Отчет (акт) об оказании услуг (приложение к договору об оказании медицинских услуг)

Приложение 3

к Договору об оказании

платных медицинских услуг

от «___»________ ___ г. N __

ОТЧЕТ (АКТ) ОБ ОКАЗАНИИ МЕДИЦИНСКИХ УСЛУГ

1. В соответствии с условиями Договора об оказании платных медицинских услуг N ____ от «___»________ ___ г. (вариант: Дополнительного соглашения к Договору об оказании платных медицинских услуг N ____ от «___»________ ___ г.) Исполнителем оказаны услуги, включающие:

2. Указанные в п. 1 настоящего Отчета услуги согласно Договору об оказании платных медицинских услуг N ____ от «___»________ ___ г. (вариант: Дополнительному соглашению к Договору об оказании платных медицинских услуг N ____ от «___»________ ___ г.) оказаны в полном объеме с «___»________ ___ г. по «___»________ ___ г.

3. Замечаний к услугам и предоставленным Исполнителем лекарственным средствам, материалам не имеется.

Имеются следующие замечания:

по услугам ________________________________________________;

по лекарственным средствам ________________________________;

по исходу _________________________________________________.

Отмеченные недостатки устранены.

4. Стоимость оказанных услуг, согласно Договору об оказании платных медицинских услуг N ____ от «___»________ ___ г. (вариант: Дополнительному соглашению к Договору об оказании платных медицинских услуг N ____ от «___»________ ___ г.), составила _____ (________) руб.

Отчет по договору

Отчет – сообщение физического или юридического лица о своих действиях, выполнении задания, проделанной работе. Чаще всего отчеты составляются о следующих действиях: о расходовании денежных средств, о выполнении работ, об оказании услуг.

Виды договоров, к которым составляются отчеты

Отчеты могут составляться в рамках заключения следующих договоров:

Отчет по договору используется исполнителем для уведомления заказчика о проделанной работе, но не заменяет акт сдачи-приемки результата.

Как составить отчет по договору

Отчет составляет та сторона, которая уполномочена выполнять определенные поручения, работы/услуги, то есть исполнителем, агентом, продавцом и т.п. Документ не имеет унифицированной формы.

В отчете должны быть указаны следующие данные:

- реквизиты заключенного договора (наименование, номер и дата заключения);

- сведения о сторонах договора (ФИО для физических лиц и название для юридических);

- дата и место составления;

- сведения о расходах, понесенных в ходе выполнения обязательств.

Документ обязательно должен быть подписан стороной, его составившей.

К отчету по договору в обязательном порядке прилагаются документы, которые подтверждают расходы исполнителя. К таким документам относятся: квитанции, платежные поручения.

Как составить отчет об исполнении контракта: пошаговая инструкция

Кто готовит

Составление отчета об исполнении контракта (или результатах отдельного этапа) и размещение его в Единой информационной системе являются обязанностью заказчика (44-ФЗ и Постановление Правительства РФ от 28.11.2013 № 1093).

Отчет об исполнении контракта по 44-ФЗ готовят уполномоченные работники контрактной службы или контрактный управляющий. Документ составляется в электронной форме, подписывается электронной подписью уполномоченного должностного лица заказчика. После этого отчет об исполнении контракта размещается в ЕИС.

Когда составляется

Отчет об исполнении государственного контракта (равно как и муниципального) составляется, если договор был расторгнут, а также в случаях, когда заказчик:

- оплатил поставленные товары, выполненные работы, оказанные услуги (контрактные обязательства) и подписал документ о приемке;

- принял и оплатил обязательства по отдельному этапу договора (то есть за отдельный период времени, который завершается приемкой, проведением экспертизы и оплатой соразмерно объему исполненных обязательств). В этом случае составляется отчет об исполнении этапа контракта.

В соответствии с ч. 9 ст. 94, отчет формируется также об итогах отдельного этапа выполнения госконтракта, если его цена превышает 1 млрд руб. или если предметом контракта является выполнение следующих работ:

- по строительству, реконструкции, капремонту объектов капитального строительства;

- сохранению объектов культурного наследия (памятников истории и культуры) народов России.

Сроки публикации

| Видео (кликните для воспроизведения). |

Сроки размещения отчета об исполнении контракта в Единой информационной системе — семь рабочих дней со дня наступления одного из вышеназванных случаев составления.

Оплата заказчиком товара (работ, услуг) и подписание документа о приемке зачастую не совпадают во времени. Например, оплата по условиям договора производится в определенный срок после приемки. В таких случаях отчитаться нужно в течение семи рабочих дней со дня совершения последнего из указанных действий.

За неразмещение либо несвоевременное размещение информации о результатах исполнения, изменении или расторжении соглашения предусмотрена административная ответственность.

Как заполнить отчет об исполнении контракта

Рассмотрим действия заказчика пошагово.

Шаг 1. Зайти в личный кабинет на официальном сайте ЕИС.

Шаг 2. Перейти в «Реестр контрактов».

Шаг 3. Найти нужное соглашение и открыть его.

Шаг 4. Заполнить форму, предусмотренную интерфейсом, и прикрепить необходимые файлы. При этом часть полей будет заполнена автоматически — эти данные берутся из информации о закупке.

Обратите внимание, что в позиции «Дата» следует указать дату составления. Ею будет являться дата размещения в ЕИС либо, если документ содержит сведения, которые составляют государственную тайну, дата его подписания руководителем контрактной службы или контрактным управляющим. Например, если он формируется 15.06.2018, а разместить его в ЕИС предполагается 16.06.2018, то в позиции «Дата» необходимо указать 16.06.2018.

Шаг 5. Готовый документ нужно подписать электронной подписью и опубликовать. Если документ содержит сведения, составляющие государственную тайну, он также составляется, подписывается руководителем контрактной службы либо контрактным управляющим заказчика, но не размещается в ЕИС.

Все требования к заполнению изложены в Постановлении Правительства РФ № 1093 и Руководстве.

Форма отчета

Форма утверждена Постановлением Правительства РФ № 1093.

В соответствии с ч. 1 ст. 111.1 44-ФЗ, пп. «а» п. 1, пп. «д» п. 2 Положения № 556 от 05.05.2018, госзаказчики, которые базируются на территории зарубежного государства, применяют иную форму отчета, которая в ЕИС не размещается.

Скачать форму отчета

Размещение в ЕИС

Установлены следующие способы разместить сведения:

- электронный вид (файлы, которые обеспечивают возможность их сохранения, а также поиска и копирования произвольного фрагмента текста);

- графический вид (файлы с графическим образом оригинала).

Если заказчик отчитывается о приемке результатов выполнения договорных обязательств, необходимо приложить:

- заключение по результатам экспертизы отдельного этапа, поставленного товара, выполненной работы или оказанной услуги в случае, когда для проведения экспертизы привлечены эксперты или экспертные организации;

- документ о приемке результатов (например, акт о приемке) либо другой, определенный законодательством РФ.

Отчет о расходах

Договором оказания услуг или подряда может быть предусмотрена обязанность исполнителя сообщать заказчику о расходах. Для этих целей обычно используется отдельный документ – отчет по расходам денежных средств. Важный момент: из отчета должно быть понятно, что исполнитель расходовал средства исключительно в интересах заказчика.

Как составить отчет по расходам: образец

Документ составляется в простой письменной форме и содержит следующие пункты:

- реквизиты основного договора;

- наименование сторон;

- дата и место составления;

- виды расходов со ссылкой на документ-основание;

- общая сумма расходов;

- перечень прилагаемых документов;

- подпись исполнителя.

Составьте отчет о расходах по образцу, который подготовили наши юристы, и скачайте документ в удобном формате.

Заполняем образец акта выполненных работ по договору оказания услуг

| Скачать образец бланка акта об оказании услуг (общая форма) |

| Скачать бесплатно бланк акта выполненных работ в word |

| Скачать бесплатно бланк акта об оказании услуг по обучению |

| Скачать форму акта оказанных услуг на рекламу |

| Скачать образец акта оказанных услуг word на установку обогревателей |

| Скачать бланк акта выполненных услуг на уборку территории |

| Скачать образец акта выполненных услуг в word по консультированию |

| Скачать бланк сдачи-приемки оказанных услуг 2022 года по перевозке |

| Скачать образец акта сдачи-приемки оказанных услуг 2022 года на профподготовку безработных граждан |

| Скачать образец акта сдачи-приемки выполненных работ 2022 года на строительство теннисного корта |

| Скачать бесплатно образец акта выполненных работ 2022 года на изготовление бланков |

Когда составляют акт

Этот документ свидетельствует о том, что на основе контракта (договора) выполнены работы или оказано обслуживание в полном объеме и в установленные сроки. В нем отражают количественные и качественные характеристики исполнения подрядчиком условий заключенного госконтракта. Он подписывается как заказчиком, так и поставщиком и является завершающим этапом реализации государственного контракта. Один экземпляр остается в организации, исполняющей роль заказчика, другой передается исполнителю работ.

Составляют акт оказания услуг или выполненных работ и в том случае, если заказчик отказывается принимать работы, и когда работа выполнена не в полном объеме или не выполнена вовсе. В таких ситуациях в актуальном протоколе обязательно отражают обнаруженные нарушения, которые препятствуют приемке результатов госзаказчиком, и обозначают срок, в течение которого их придется устранить.

Документация служит существенным доказательством в судебных разбирательствах с исполнителем при наступлении спорных моментов по контракту, предметом которого являются нематериальные услуги, результат которых нельзя продемонстрировать, оценить или измерить. Примеры таких закупок — заказы на использование интеллектуальных, профессиональных знаний исполнителя с целью выполнения потребностей организации-заказчика. В этом случае документ свидетельствует о выполнении и отражает полноту и сроки выполнения работ.

Документация о согласовании результатов является немаловажной и для организации-заказчика при составлении промежуточной и итоговой бухгалтерской отчетности об освоении выделенных бюджетных средств. Документ, подписанный обеими сторонами, является основанием для оплаты исполнителю и подтверждает целевое использование бюджетных ассигнований.

Какой бланк использовать

Соглашение между сторонами составляют как в утвержденных формах, так и в свободном виде с учетом особенностей конкретного госзаказа и отрасли функционирования организации-заказчика. Законодательство не предусматривает единой формы акта выполненных работ по договору оказания услуг, поставки товара или выполнения работ, но в закупках по строительству или ремонту используется унифицированная форма № КС-2, номер по ОКУД 0322005. Этот бланк утвержден Постановлением Госкомстата РФ № 100 от 11.11.1999.

В последнее время контрольными органами в сфере закупок были выпущены методические рекомендации по использованию унифицированных форм. В них отражаются случаи нарушения условий договора, расчет штрафных санкций и суммы выплат с учетом удержания штрафных санкций.

Как разработать шаблон самостоятельно

Каждая организация-заказчик вправе самостоятельно решить, как должен выглядеть акт выполненных работ, разработать бланк и утвердить его в своих локальных документах. Когда его готовите, указывайте такие сведения:

- номер документа;

- номер контракта, который закрывается;

- дату составления и подписания;

- наименование, количество и стоимость выполненных работ;

- стоимость с учетом применяемой системы налогообложения;

- реквизиты сторон;

- подписи и печать.

Как оформить

Оформление документа допускается на фирменном бланке заказчика либо в стандартном формате на листе А4. Он составляется в двух или более экземплярах для каждой из сторон госконтракта. Более двух экземпляров составляется, если он передается в надзорные или контрольные органы заказчика, например в Федеральное казначейство, для оплаты. Соглашение подписывается обеими сторонами и закрепляется печатями в случае их использования организациями.

В документе обязательно отражайте такие параметры:

По общему правилу, документ о согласовании итогов оказанных работ составляется поставщиком, так как он ответственен за результат и качество работ.

Бланк унифицированной формы ОКУД 0322005

Образец акта выполненных работ и услуг

АКТ

г. Санкт-Петербург 10 ноября 2022 года

ГБУ «Госпиталь № 1», именуемое в дальнейшем Заказчик, в лице директора Петрова П.П., действующего на основании Устава, с одной стороны, и ООО «Альфа», именуемое в дальнейшем Исполнитель, в лице директора Иванова И.И. действующего на основании Устава, с другой стороны, вместе именуемые Стороны, составили настоящий Акт о нижеследующем:

1. В соответствии с контрактом № 3/19 от «10» сентября 2022 года (далее — Контракт), Исполнитель выполнил обязательства по организации экскурсии на 30 человек по программе «Путешествие из Петербурга в Москву» по мотивам повести Радищева.

2. Фактическое качество оказанных услуг соответствует требованиям Контракта.

3. Вышеуказанные услуги, согласно Контракту, должны быть выполнены не позднее «15» ноября 2022 года, фактически выполнены «10» ноября 2022 года.

4. Недостатки в предоставленных услугах не выявлены.

5. Сумма, подлежащая оплате исполнителю, в соответствии с условиями Контракта, — 30 000,00 (тридцать тысяч рублей 00 копеек). Без НДС.

6. Этот документ составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из сторон.

Акт оказанных услуг – образец 2022 года

В процессе своей деятельности многим организациям приходится обращаться за помощью к другим компаниям и физическим лицам. Они оказывают различные услуги согласно составленному договору. Однако документальным подтверждением их выполнения является специальный акт. Он не может выступать в качестве самостоятельного документа. Обычно акт является приложением, как правило, к договору подряда. Не имеет значения, какого рода услуги были предоставлены. Их завершающим этапом является оформление соответствующего акта.

Зачем нужен акт об оказании услуг

По сути, акт является документальным подтверждением того, что исполнитель выполнил работу, а заказчик ее принял. Т.е., обе стороны выполнили обязательства по заранее составленному договору подряда. В документе указываются все работы и услуги, которые оказывал исполнитель. Здесь отмечается, что работа выполнена качественно, и заказчик не имеет никаких претензий. На основании этого документа заказчик производит окончательный расчет. Кроме этого, заказчик отображает показания акта в финансовой отчетности. Также он позволяет вести учет расходов, связанных с этими услугами.

По сути, акт является документальным подтверждением того, что исполнитель выполнил работу, а заказчик ее принял. Т.е., обе стороны выполнили обязательства по заранее составленному договору подряда. В документе указываются все работы и услуги, которые оказывал исполнитель. Здесь отмечается, что работа выполнена качественно, и заказчик не имеет никаких претензий. На основании этого документа заказчик производит окончательный расчет. Кроме этого, заказчик отображает показания акта в финансовой отчетности. Также он позволяет вести учет расходов, связанных с этими услугами.

Можно столкнуться с ситуацией, когда заказчика по каким-либо причинам не устраивают выполненные работы и услуги. В такой ситуации акт все равно следует составлять. Однако при этом в документе указывается отдельный пункт, в который вносится подробная информация о недочетах, ошибках, дефектах и других проблемах. Кроме этого, следует отметить, в течение какого времени исполнитель обязуется исправить имеющиеся проблемы.

Если исполнитель не начнет работы по устранению неисправностей, заказчик имеет право обратиться в суд. С другой стороны, если заказчик будет задерживать оплату, иск имеет право подать исполнитель. Таким образом, правильно оформленный акт позволяет доказать свою правоту и доказать вину другой стороны.

Также нужно знать, если спор между сторонами будет решаться через суд, но акта выполненных работ у них не будет, не исключены проблемы. Например, отказ от составления акта может рассматриваться судом, как нежелание оформлять процедуру по правилам, установленным законодательством. Не исключено, что судом данная информация будет передана надзорным органам, который может оштрафовать каждую сторону.

(Видео: “Как провести акт выполненных работ (оказанных услуг), предоставленный поставщиком.”)

Форма акта

Не имеет значения, для составления акта стороны выбрали утвержденную или свободную форму. Как правило, здесь все зависит от характеристик оказанных услуг. Единой формы для составления акта выполненных работ не существует. При этом многие компании разрабатывают и утверждают внутренними правилами свой собственный шаблон. Независимо от того, какой стиль заполнения был выбран, здесь обязательно должны присутствовать следующие пункты:

Не имеет значения, для составления акта стороны выбрали утвержденную или свободную форму. Как правило, здесь все зависит от характеристик оказанных услуг. Единой формы для составления акта выполненных работ не существует. При этом многие компании разрабатывают и утверждают внутренними правилами свой собственный шаблон. Независимо от того, какой стиль заполнения был выбран, здесь обязательно должны присутствовать следующие пункты:

- название документа;

- номер документа;

- дата оформления;

- название работ, их количество, стоимость и другие характеристики;

- данные заказчика и исполнителя;

- подписи ответственных лиц.

При необходимости количество пунктов в данном документе можно увеличить. Например, если выполненные работы имеют определенные особенности, или повышенную сложность выполнения. Естественно, это влияет на стоимость работ, что обязательно должно быть указано в акте. Если организации используют печати, их также нужно проставить в документе.

Как правильно составить акт оказанных услуг в 2022 году?

Кроме информации о сторонах, в акте необходимо подробно описать, какие именно услуги были выполнены. Нужно постараться, чтобы указанная информация в полной мере отображала конкретные работы. Также при заполнении следует указать информацию о документе, к которому прилагается акт, а именно, сведения договора подряда. В некоторых ситуациях к акту может прилагаться дополнительная документация, например, квитанции, чеки, фотографии, другие бумаги. Все это должно быть отмечено в акте отдельным пунктом.

Образец

Бланк

![]()

Как заполнить акт выполненных работ на услуги

Составлением документа обычно занимается исполнитель. Ведь именно он отвечает за качество и результаты предоставляемых услуг. После того, как он заполняет все пункты, заказчику достаточно лишь ознакомиться с внесенной информацией, и подтвердить ее достоверность. Заполнять такой документ следует аккуратно. Если были допущены какие-либо ошибки, лучше их не исправлять, а заполнить новый документ. При заполнении вручную, постарайтесь, чтобы почерк был разборчивым. Здесь четко должно быть понятно, какие работы выполнялись, и сколько они стоят.

После того, как стороны подписали акт, а заказчик произвел все выплаты, сотрудничество считается завершенным. При этом акт передается на хранение в архив организации. Если имеется большой список предоставляемых услуг, для их перечисления в акте можно использовать таблицу. Здесь удобно отмечать работы, их стоимость и другие особенности. Если акт составляется между юридическими лицами, в нижней части их управленцы должны поставить подписи. Хотя роль ответственных лиц могут играть и другие сотрудники организации, если они наделены соответствующими полномочиями.

Образец

![]()

Бланк

![]()

Как заполнить акт оказанных услуг с физическим лицом

В том случае, если одной стороной при оформлении акта является частное лицо, правила его заполнения практически не меняются. Здесь все так же стороны имеют право использовать свободную форму акта или стандартный шаблон, если заполнением документа занимается организация. При указании информации об участниках сделки физическое лицо должно вносить свои паспортные данные.

Многие компании для составления акта оказанных услуг выбирают определенный шаблон. В таких ситуациях их заполнение осуществляется при помощи компьютерного набора. После того, как документ будет распечатан, обе стороны, или их представители, должны заверить его «живыми» подписями. Кроме этого, если нет готового бланка, акт можно составить на обычном листе бумаги формата А4.

Образец

Бланк

![]()

Акт об оказании консультационных услуг

Консультационные услуги может предлагать кто угодно. Но наиболее часто за ними обращаются в юридические конторы. Независимо от характера предоставляемых услуг, следует придерживаться общих правил заполнения акта. И в этом случае обе стороны выполняют обязательства по договору, который был составлен раньше. Стоит отметить, нередко консультации проводятся в несколько этапов. Поэтому в договоре нужно указывать порядок оплаты. Например, акт может подписываться каждый раз после совершения оплаты, или после того, как консультационные услуги были оказаны в полном объеме.

Образец

![]()

Бланк

![]()

Акт об оказании бухгалтерских услуг

Бывают ситуации, когда организация нуждается в услугах бухгалтера. Естественно, с ним заключается договор, который сопровождается соответствующим актом. Этот документ также разрешается оформлять в свободной форме, как от руки, так и на компьютере. Здесь в качестве заказчика может выступать, как юридическое лицо, так и физическое. Исполнителем также может быть частное лицо или компания, оказывающая подобные услуги.

Правильно составленный документ является полноценным доказательством того, что бухгалтерские услуги действительно были оказаны. В зависимости от ситуации акт может помочь при судебном разбирательстве, как одной стороне, так и другой. Каких-то особых требований к оформлению данного вида акта не существует. Здесь также вносятся реквизиты обеих сторон, подробно описываются услуги и их стоимость.