Статья 169. Счет-фактура

Федеральным законом от 22 июля 2005 г. N 119-ФЗ в статью 169 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2006 г.

Статья 169. Счет-фактура

ГАРАНТ:

См. Энциклопедии, позиции высших судов и другие комментарии к статье 169 НК РФ

О применении счетов-фактур при расчетах по налогу на добавленную стоимость см. письмо МНС РФ от 21 мая 2001 г. N ВГ-6-03/404

Информация об изменениях:

Пункт 1 изменен с 1 июля 2022 г. – Федеральный закон от 9 ноября 2022 г. N 371-ФЗ

1. Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном настоящей главой.

Счет-фактура может быть составлен и выставлен на бумажном носителе и (или) в электронной форме. Счета-фактуры составляются в электронной форме по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур, если иное не предусмотрено настоящей статьей, в соответствии с установленными форматами и порядком.

Корректировочный счет-фактура, выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, является документом, служащим основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету в порядке, предусмотренном настоящей главой.

Счет-фактура является документом, служащим основанием для принятия покупателем, исполняющим обязанности налогового агента в соответствии с пунктом 8 статьи 161 настоящего Кодекса, исчисленных сумм налога к вычету в порядке, предусмотренном настоящей главой.

Корректировочный счет-фактура, составленный при изменении стоимости отгруженных товаров, указанных в абзаце первом пункта 8 статьи 161 настоящего Кодекса, в том числе в случае изменения цены и (или) изменения количества (объема) отгруженных товаров, является документом, служащим основанием для принятия покупателем, исполняющим обязанности налогового агента в соответствии с пунктом 8 статьи 161 настоящего Кодекса, сумм налога к вычету в порядке, предусмотренном настоящей главой.

Информация об изменениях:

Статья 169 дополнена пунктом 1.1 с 1 июля 2022 г. – Федеральный закон от 9 ноября 2022 г. N 371-ФЗ

1.1. При реализации товаров, подлежащих прослеживаемости, счета-фактуры, в том числе корректировочные счета-фактуры, выставляются в электронной форме, за исключением случаев:

1) реализации товаров, подлежащих прослеживаемости, физическим лицам для личных, семейных, домашних и иных не связанных с предпринимательской деятельностью нужд, а также налогоплательщикам налога на профессиональный доход;

2) реализации и перемещения товаров, подлежащих прослеживаемости, с территории Российской Федерации в соответствии с таможенной процедурой экспорта (реэкспорта);

3) реализации и перемещения товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию другого государства – члена Евразийского экономического союза.

Информация об изменениях:

Статья 169 дополнена пунктом 1.2 с 1 июля 2022 г. – Федеральный закон от 9 ноября 2022 г. N 371-ФЗ

1.2. Организации и (или) индивидуальные предприниматели при приобретении товаров, подлежащих прослеживаемости, обязаны обеспечить получение счетов-фактур, в том числе корректировочных счетов-фактур, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Информация об изменениях:

Пункт 2 изменен с 1 июля 2022 г. – Федеральный закон от 9 ноября 2022 г. N 371-ФЗ

2. Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при выполнении требований, установленных пунктами 5, 5.1 и 6 настоящей статьи. Корректировочный счет-фактура, выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, является основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету при выполнении требований, установленных пунктами 5.2 и 6 настоящей статьи.

Ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю, а также неуказание (неверное указание) в счете-фактуре сведений, установленных подпунктами 16 – 18 пункта 5 настоящей статьи, не являются основанием для отказа в принятии к вычету сумм налога.

Невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 настоящей статьи, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом. Невыполнение не предусмотренных пунктами 5.2 и 6 настоящей статьи требований к корректировочному счету-фактуре, выставленному продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, не может являться основанием для отказа в принятии к вычету продавцом суммы налога.

Положения настоящего пункта применяются также к счетам-фактурам, корректировочным счетам-фактурам, выставляемым налогоплательщиком покупателю, исполняющему обязанности налогового агента в соответствии с пунктом 8 статьи 161 настоящего Кодекса.

Информация об изменениях:

Пункт 3 изменен с 1 октября 2018 г. – Федеральный закон от 3 августа 2018 г. N 302-ФЗ

3. Налогоплательщик (в том числе являющийся налоговым агентом) обязан составить счет-фактуру, вести книги покупок и книги продаж:

Информация об изменениях:

Подпункт 1 изменен с 1 июля 2022 г. – Федеральный закон от 9 ноября 2022 г. N 371-ФЗ

1) при совершении операций, признаваемых объектом налогообложения в соответствии с настоящей главой (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 настоящего Кодекса, если иное не предусмотрено подпунктом 1.1 настоящего пункта). При совершении операций по реализации товаров (работ, услуг), имущественных прав, за исключением операций по реализации товаров, подлежащих прослеживаемости, лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, по письменному согласию сторон сделки счета-фактуры не составляются;

Информация об изменениях:

Федеральным законом от 30 мая 2016 г. N 150-ФЗ пункт 3 статьи 169 настоящего Кодекса дополнен подпунктом 1.1, вступающим в силу не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на добавленную стоимость

1.1) при совершении операций по реализации товаров, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 настоящего Кодекса, вывезенных за пределы территории Российской Федерации на территорию государства – члена Евразийского экономического союза;

2) в иных случаях, определенных в установленном порядке.

Информация об изменениях:

Пункт 3.1 изменен с 1 октября 2018 г. – Федеральный закон от 3 августа 2018 г. N 302-ФЗ

3.1. Налогоплательщики, в том числе освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, лица, не являющиеся налогоплательщиками, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

Для налогоплательщиков, осуществляющих предпринимательскую деятельность на основе договоров транспортной экспедиции, положения абзаца первого настоящего пункта применяются в случае определения ими налоговой базы как суммы дохода, полученной в виде вознаграждения при исполнении данных договоров.

Для лиц, осуществляющих предпринимательскую деятельность на основе договоров транспортной экспедиции, не являющихся налогоплательщиками налога на добавленную стоимость либо являющихся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, положения абзаца первого настоящего пункта применяются в случае, если при определении ими налоговой базы в порядке, установленном главами 23, 25, 26.1 и 26.2 настоящего Кодекса, в составе доходов учитываются доходы в виде вознаграждения при исполнении данных договоров.

В журнале учета полученных и выставленных счетов-фактур не подлежат регистрации счета-фактуры, выставленные на сумму дохода в виде вознаграждения при исполнении указанных в настоящем пункте договоров.

Положения настоящего пункта не распространяются на налоговых агентов, указанных в пунктах 4, 5 и 5.1 статьи 161 настоящего Кодекса.

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 244-ФЗ статья 169 настоящего Кодекса дополнена пунктом 3.2, вступающим в силу с 1 января 2017 г.

3.2. Иностранные организации, подлежащие постановке на учет в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса, счета-фактуры не составляют, книги покупок, книги продаж, журнал учета полученных и выставленных счетов-фактур в части оказания услуг, указанных в пункте 1 статьи 174.2 настоящего Кодекса, не ведут.

Счет-фактура: назначение и правила заполнения

Счет-фактура — это документ, подтверждающий совершенную отгрузку товара с выделением суммы налога на добавленную стоимость. Ошибки в составлении приведут к проблемам с возмещением НДС. Форма изменилась с 01.07.2021.

Что такое счет-фактура

Счет-фактура — главный учетный документ, подтверждающий факт отгрузки товара или предоставления услуг по установленной стоимости. Это не единственная функция данной формы. Он играет основную роль при подтверждении суммы НДС как по реализации товаров (услуг), так и входящего НДС для доказательства права на налоговый вычет в целях избегания двойного налогообложения. В п. 3 статьи 169 Налогового кодекса РФ указано, что такое счет-фактура и для чего она нужна — составлять эти документы должны все плательщики НДС по облагаемым операциям.

Наличие счета-фактуры является обязательным условием для зачета суммы НДС по материальным ресурсам (работам, услугам), которые были приобретены налогоплательщиком.

Это очень важный документ, нередко используемый в судебных спорах, поэтому его необходимо заполнять правильно.

Утверждена новая форма счет-фактуры с 01.07.2022 Постановлением Правительства РФ от 02.04.2022 № 534 . Поправки связаны с введением системы прослеживаемости для импортных товаров.

Кто составляет счета-фактуры

Документ выставляет продавец (подрядчик, исполнитель) покупателю или заказчику. Составление этой формы обязательно для субъектов хозяйствующей деятельности, осуществляющих реализацию товаров, выполнение работ или оказание услуг.

Составлять счет-фактуру обязаны:

- индивидуальные предприниматели и юридические лица, находящиеся на общей системе налогообложения (если только их услуги не подпадают под исключения, установленные п. 2 ст. 149 НК РФ);

- ИП и организации, которые частично работают на ОСН (по соответствующим видам деятельности).

Налогоплательщики, выбравшие в качестве системы налогообложения УСН или патентную систему, от уплаты НДС освобождены, за исключением некоторых случаев. Но если организация или ИП пользуется освобождением от НДС по ст. 145 , 145.1 НК РФ, но совершает операции, не освобожденные от налога, составляется счет-фактура нового образца с 1 июля 2022 года с пометкой «Без НДС» (п. 5 статьи 168 НК РФ , письмо Минфина России от 24.05.2013 № 03-07-09/18686). Это необходимо, если осуществляется взаимодействие с организациями и ИП, являющимися плательщиками НДС. Кроме того, стороны вправе применять счет-фактуру по собственной инициативе.

Сроки выставления счета-фактуры

Общее правило следующее: счет-фактура выписывается в течение 5 дней с момента передачи (отгрузки) товара, выполнения работ или оказания услуг. Дни учитываются календарные. Эта норма закреплена в п. 3 ст. 168 НК РФ. Правила одинаковые как для бумажных счетов-фактур, так и для электронных. Также, согласно п. 3 ст. 168 НК РФ, при оформлении авансовых документов эту форму оформляют в течение тех же 5 календарных дней, но уже с момента получения оплаты в счет будущих поставок, выполнения работ, оказания услуг.

Когда счет-фактура не нужна

В законодательстве указаны случаи, когда счет-фактура не является обязательным документом, а совершение и исполнение сделки подтверждается другими данными: накладной, счетом на оплату. Исходя из нормативных актов, счет-фактура не заполняется при следующих обстоятельствах:

- сделка не облагается НДС ( ст. 149 и 169 НК РФ );

- при реализации товаров за наличный расчет (в этом случае достаточно чека или бланка строгой отчетности);

- при применении упрощенных режимов налогообложения;

- юридическое лицо — работодатель передает товар своему сотруднику без предоставления встречной оплаты, то есть безвозмездно (согласно письму Министерства финансов РФ от 08.02.2016 № 03-07-09/6171);

- при отправке товара, облагаемого по нулевой ставке, на экспорт, если покупатель не является плательщиком НДС, если отгрузка состоялась не позднее 5 календарных дней с момента получения предоплаты (согласно письму Минфина России от 18.01.2017 № 03-07-09/1695).

Виды счетов-фактур

Есть три основных вида счета-фактуры:

- обычный, отгрузочный. Этот документ подтверждает, что товар передан. Это самый распространенный вид счета-фактуры, но законодательными актами предусмотрен не только он один;

- авансовый, выписываемый и составляемый при заключении договора и получении аванса за выполненные работы или оказанные услуги. Факт передачи такой бланк не подтверждает;

- корректировочный, заполняемый при изменении цены или количества отгруженной продукции.

Законодательное регулирование содержания счетов-фактур

Понятие счет-фактура закреплено в ст. 169 НК РФ. Форма утверждена Постановлением Правительства Российской Федерации от 26.12.2011 № 1137. Но в 2013 году ИФНС рекомендовала использовать универсальный передаточный документ, разработанный на основе утвержденной формы. В бланке должны присутствовать реквизиты согласно НК РФ, добавление в него оптимальных для продавца и покупателя дополнительных реквизитов не должно влиять на действительность документа.

С 01.07.2022 налогоплательщики и налоговые агенты, которые осуществляют операции с прослеживаемыми товарами, должны выставлять и получать электронные счета-фактуры с применением усиленной квалифицированной электронной подписи. Любая счет-фактура на отгруженную покупателю продукцию регистрируется в системе прослеживаемости, и в ней указывается уникальный номер партии, присвоенный ФНС.

Реквизиты счета-фактуры

Как выглядит бланк счет-фактуры? Это таблица с графами о товаре и шапкой, предоставляющей информацию о сторонах договора.

Обязательные реквизиты счета-фактуры:

- номер и дата;

- наименование, адрес и ИНН, КПП покупателя и продавца, грузоотправителя и грузополучателя при наличии (обратите внимание, по новым правилам, адрес надо писать строго так, как он указан в ЕГРЮЛ, проверяйте на сайте ФНС в разделе «Проверь себя и контрагента»);

- номер платежно-расчетного документа, если получен аванс в счет будущих поставок;

- наименование товара и единица измерения;

- количество;

- валюта (код рубля — 643, доллара США — 840, евро — 978);

- цена за единицу измерения;

- полная стоимость;

- сумма акциза;

- налоговая ставка;

- сумма налога, предъявляемая к оплате;

- общая стоимость с учетом налогов;

- страна происхождения товара (коды устанавливаются в соответствии с классификатором ОК (МК (ИСО 3166) 004-97) 025-2001 ; если товары произведены в России, ставится прочерк;

- номер таможенной декларации (если товар произведен не в России);

- подписи руководителя и главного бухгалтера (или уполномоченного на то лица — по приказу или доверенности) — на бумажном документе; усиленная квалифицированная цифровая подпись — на электронном.

Строка счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» применяется в случае поставок по госконтракту. В правилах заполнения отдельно указывается, что строка заполняется только при наличии идентификатора. При отсутствии строка остается незаполненной (прочерк ставить не нужно).

Заполнение счета-фактуры по строкам

- первая строка — это порядковый номер документа в соответствии с установленными правилами документооборота;

- дата составления не ранее даты исходного документа;

- дата и номер исправления заполняются при необходимости;

- в строке «Продавец» указывается полное или сокращенное наименование в соответствии с учредительными документами;

- в строке «Адрес» указывается почтовый адрес;

- в строке 3 проставляется «он же» в том случае, если продавцом и грузоотправителем является одно и то же лицо. В противном случае необходимо указать почтовый адрес грузоотправителя. При заполнении счета-фактуры на услуги, имущественные права в этой строке ставится прочерк;

- в сроке 4 по тем же правилам пишутся данные грузополучателя;

- в строке 5 «к платежно-расчетному документу» ставится прочерк, если форма составляется при получении оплаты, частичной оплаты или в счет предстоящих поставок с применением безденежной формы расчетов;

- для строки 7 коды валюты приведены выше.

Графы заполняются следующим образом:

- в графе 1 указывается наименование товара, оказываемой услуги;

- в графе 2 — единица измерения, если это возможно. Прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок. Графы 2 и 2а заполняются с учетом Общероссийского классификатора единиц измерения, введенного Постановлением Госстандарта РФ от 26.12.1994 № 366 ;

- в графе 3 указывается количество или объем товара. Если этот показатель не определяется или отсутствует, необходимо поставить прочерк. Также прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок;

- графа 4 (цена товара) заполняется по аналогичным правилам;

- в графе 6 при отсутствии суммы акциза делается соответствующая отметка;

- в графе 7 (налоговая ставка) по операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

- по аналогичным правилам заполняется графа 8;

- графы 10-12 заполняются, если страна происхождения товара не Россия, в соответствии с ОК стран мира (МК (ИСО 3166) 004-97), — 025–2001.

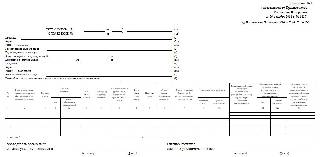

Так выглядит заполненный счет-фактура:

Если бланк авансовый или корректирующий, это следует указать в документе. Как и то, какие изменения и на основании чего вносятся в форму. От договоренности сторон зависит, ставится ли печать на счет-фактуре, — она не является обязательным реквизитом, но чаще ставится (например, по просьбе покупателя), если юрлицо, оформляющее документ, ее использует по уставу.

Все бланки хранятся в хронологическом порядке не менее 4 лет, фиксируются в журнале учета полученных и выставленных счетов-фактур, в книге покупок и продаж в целях возможности проверки расчета и уплаты НДС.

Распространенные ошибки в счете-фактуре

Ошибки, которые чаще всего встречаются при заполнении счета-фактуры, и их последствия:

- если неправильно указаны или пропущены наименование, ИНН, адрес организации — установить авторство и адресата документа сложно, поэтому его признают недействительным;

- если из документа невозможно установить, какой товар передавался или услуга была оказана, НДС не возместят;

- неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости приводят к тому, что точную стоимость товара определить невозможно. Таким образом, документ становится неинформативным;

- неверное исчисление НДС. Отсутствие суммы НДС вызовет вопросы у контролирующих органов.

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платежных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.

Правила исправления ошибок

Продавец, выставивший счет-фактуру, вправе внести необходимые исправления, сделать корректировку. У покупателя такого права нет, но оно есть у продавца. Для исправления документа предусмотрена специальная операция — корректировка счета-фактуры.

Корректировочный счет-фактура

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) выставляют корректировочные счета-фактуры (п. 3 статьи 168 НК РФ). При корректировке необходимо соблюдать следующие правила:

- изменения вносятся в оба экземпляра;

- изменения в обязательном порядке визируются руководителем продавца или уполномоченным лицом (подпись главбуха не обязательна) и заверяются печатью;

- обязательно ставьте дату внесения исправлений;

- ошибочные данные зачеркиваются и вносятся новые, с указанием графы, обязательно ставится пояснение «Исправлено».

Если ошибок слишком много, создайте новый документ. Нормы НК РФ запрета на такое действие не содержат.

Новая форма счета-фактуры в 2022 году

Минфин России Приказом от 05.02.2022 № 14н утвердил новый порядок выставления и получения электронных счетов-фактур. А ФНС России изменила форму счета-фактуры. Состав реквизитов счета-фактуры и корректировочного счета-фактуры дополнили новыми реквизитами:

- регистрационный номер партии товара, подлежащего прослеживаемости;

- количественная единица измерения товара, используемая в целях осуществления прослеживаемости;

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

Все изменения вступили в силу с 01.07.2021, когда заработала новая система прослеживаемости товаров.

По новому порядку налогоплательщики и налоговые агенты должны выставлять и получать электронные счета-фактуры с применением усиленной квалифицированной электронной подписи. Кроме того:

- операторов ЭДО обяжут проверять поступившие документы, если такое условие есть в договоре с продавцом;

- внедрят порядок действий при положительном и отрицательном результате проверки.

Новый порядок распространили на все счета-фактуры, выставленные в рамках системы прослеживаемости товаров.

Счет-фактура с и без НДС в 2022-2022 годах

Счет-фактура выступает в роли одного из основных способов подтверждения сумм НДС при его возмещении из бюджета. Вот почему бухгалтерам необходимо проявлять максимум внимания при его выписке и принятии от сторонних контрагентов. Чтобы быть в курсе последних изменений в законодательстве, следите за новостями в нашем разделе.

Порядок оформления счета-фактуры на возврат товара изменился. Теперь эта обязанность лежит не на покупателе, а на поставщике. Хотя иногда и покупателю приходится этим заниматься. Как оформить счет-фактуру на возврат в 2022 году и какие разъяснения ФНС и Минфина необходимо учесть, рассказываем в нашем материале.

Счет-фактура на аванс – правила выставления 2022-2022 годов рассмотрим далее в статье. У авансового счета-фактуры есть своя специфика. Знать ее должен каждый бухгалтер. Бухгалтер продавца — чтобы составить счет-фактуру в нужный момент и в установленные сроки и не намудрить с налогом к уплате. Бухгалтер покупателя — чтобы не получить претензий к вычету. Итак, начнем.

Счет-фактура с НДС

Правила оформления счета-фактуры в 2019-20120 годах в сравнении с 2018 годом существенно не изменились. Однако с октября 2017 года изменился порядок заполнения данных об адресах продавца и покупателя. Также в форму счета-фактуры были добавлены дополнительные реквизиты, а именно идентификационный номер государственного контракта (указывается при наличии), графа «Код вида товара» (для товаров, вывозимых в ЕАЭС), уточнено название графы, в которой указывается информация о таможенной декларации.

Счет-фактура выписывается исполнителем при осуществлении ряда коммерческих сделок, таких как:

- продажа продукции, в том числе прав на имущество;

- оказание услуг;

Ознакомиться с правилами заполнения счета-фактуры по услугам можно в нашей статье «Счет-фактура на услуги — образец заполнения в 2019-2022 годах» .

- выполнение определенных работ.

Счет-фактура имеет ряд реквизитов, которые должны быть заполнены обязательно, хотя есть ряд случаев, когда они могут не заполняться.

Узнать, когда и какие реквизиты могут быть не заполнены в счете-фактуре, можно из статьи «Какие обязательные реквизиты у счета-фактуры в 2019 году?».

С общими особенностями заполнения счета-фактуры с октября 2017 года можно ознакомиться в статьях:

- «Как заполнить новую форму счета-фактуры с октября 2017 года?»;

- «Код страны происхождения товара в счете-фактуре»;

- “Нюансы нумерации счетов-фактур не по порядку в 2019 году“.

В хозяйственной деятельности случается, что покупатель отказывается от отгруженного ему товара полностью или частично.

Как в этом случае оформить счет-фактуру, читайте в статье «Заполняем счет-фактуру на возврат товара поставщику».

Каждый исполнитель несет обязательство представить счет-фактуру в определенный срок.

Узнайте, в какой срок надо предъявить клиентам счет-фактуру, чтобы не нарушить законодательные нормы, из статьи «Какой срок выставления продавцом счета-фактуры продавцом в 2019-2022 годах».

«Скачать бланк счета-фактуры» — такой поисковый запрос вводят в интернете не только начинающие свою профессиональную деятельность специалисты, но и бухгалтеры со стажем. На просторах интернета можно отыскать множество ресурсов, которые предлагают электронные формы счета-фактуры. Но, увы, далеко не все из них содержат достоверную информацию.

На нашем сайте вы сможете скачать актуальную форму бланка с примером заполнения счета-фактуры в удобном формате Excel — «Бланк счет-фактуры за 2019-2022 годы в Excel скачать бесплатно».

Стандартные вопросы, возникающие у бухгалтеров, обычно звучат так: «Нужно ли ставить печать на счете-фактуре?», «Можно ли использовать факсимиле на счете-фактуре вместо реальных подписей ответственных лиц?»

Подробный ответ на 1-й вопрос вы найдете в нашей статье «Ставится ли печать на счете-фактуре (нюансы)?».

По поводу 2-го вопроса ранее возникало множество споров между компаниями и представителями налоговых инспекций. С одной стороны, применение аналогов подписей (факсимиле) на документах первичного учета разрешено положениями Гражданского кодекса РФ. Однако налоговые органы, считая счет-фактуру ведущим обоснованием сумм косвенного налога при его возмещении, указывают на нормы НК РФ, которые использование аналогов подписей на счетах-фактурах не допускают. Конец спорам и судебным тяжбам положил Минфин России в 2015 году, разместив 2 официальных письма.

Узнайте позицию Минфина России по поводу проставления факсимиле на счетах-фактурах из нашей статьи «Можно ли использовать факсимиле на счетах-фактурах?».

Современные коммерческие отношения между предприятиями часто подразумевают деление стоимости поставленных товаров, работ и услуг на 2 части: авансовый платеж и конечный остаток. Это необходимо для соблюдения договорных обязательств каждой из сторон сделки. Счет-фактура может быть выставлен как на полную сумму, определенную, например, по договору, так и на авансовый платеж.

При предъявлении исполнителем счета-фактуры на аванс имеются некоторые особенности его заполнения, с которыми вы можете ознакомиться в нашей статье «Правила выставления счета-фактуры на аванс в 2019-2022 годах» .

Если коммерческая деятельность налогоплательщика осуществляется с привлечением посредника, то в этом случае особенности выставления счетов-фактур во многом зависят от того, от чьего имени действует посредник.

Познакомиться с особенностями заполнения счетов-фактур в случае, если в сделке участвует посредник, можно в статьях:

- «Как оформлять счета-фактуры при продаже товаров через посредника?» ;

- «Перевыставление счетов-фактур по агентскому договору» ;

- «Участие в сделке посредника — как правильно оформляются счета-фактуры» ;

На практике продавцы при составлении счетов-фактур не редко допускают ошибки.

Узнать какие ошибки повлекут за собой отказ в вычете налога, а какие можно не исправлять читайте в статьях:

- «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?» ;

- «Ошиблись в счете-фактуре — что и как исправлять» .

Не так давно предприятия получили возможность выставлять корректировочный счет-фактуру при необходимости внесения изменений в документ, например, в случае колебания цены продукции, ее количества. В отличие от обычного бланка счета-фактуры корректировочный документ дополняется некоторыми деталями.

На нашем сайте вы можете скачать самую актуальную форму корректировочного счета-фактуры с примером его заполнения в удобном формате Excel.

Счет-фактура, как и любой документ, имеет свой срок и порядок хранения. Познакомиться с ними можно в статье «Какой срок хранения счетов-фактур?» .

Нужен ли счет-фактура без НДС в 2019-2022 годах

Сейчас предприятия наделены возможностью не выдавать нулевые счета-фактуры. Разумеется, это не относится к тем предметам сделок, которые приравнены к объектам налогообложения. Речь идет о необлагаемых операциях в соответствии с НК РФ. Следует заметить, что это право предприятия, но не его обязанность. Принимая закон, законодатели ставили перед собой цель уменьшить бумажный документооборот между контрагентами. Не выставляя счет-фактуру, организация может избежать и составления налоговых регистров по нему.

Если вы не входите в ту счастливую категорию налогоплательщиков, которой разрешено не выдавать счет-фактуру, но при этом хотите сократить бумажный учет, то всегда можете воспользоваться электронным документооборотом.

О том, как перейти на электронный документооборот и работать с электронной формой счета-фактуры, вы узнаете из нашей статьи «Особенности электронных счетов-фактур в 2019-2022 годах» .

Как же быть предприятиям, которые не являются плательщиками НДС и при этом работают с плательщиками данного косвенного налога?

Возможны 2 варианта сотрудничества между компаниями:

- продавец не уплачивает НДС;

- покупатель не платит НДС.

Узнайте порядок выставления счета-фактуры при каждом варианте коммерческих отношений между предприятиями из нашей статьи «Основные правила, когда организация без НДС работает с организацией с НДС».

Заполнение счета-фактуры без НДС имеет свои особенности. Их необходимо учитывать, чтобы ни у 1 из сторон не возникло разногласий со специалистами налоговых инспекций.

Нюансы и практический пример составления счета-фактуры без указания суммы налога вы можете увидеть на нашем сайте в статье «Особенности счета-фактуры без НДС в 2019-20120 году (образец)».

Независимо от того, выставляется счет-фактура с налогом или без него, он должен быть подписан руководителем предприятия и его главным бухгалтером. Если право подписи счета-фактуры доверяется другим сотрудникам компании, то их полномочия должны быть закреплены внутри самого предприятия. Это необходимо для отсутствия претензий со стороны контрагентов и во избежание споров с налоговыми инспекциями.

О том, как правильно закрепить право подписи на счетах-фактурах за уполномоченными на это лицами, читайте в нашей статье «Кто подписывает счет-фактуру (нюансы)?».

Познакомиться с образцом приказа или доверенности на право подписания счетов-фактур можно в материалах:

- «Образец приказа о предоставлении права подписи счетов-фактур»;

- «Образец доверенности на право подписи счетов-фактур».

Несмотря на отсутствие изменений в правилах оформления счетов-фактур, Минфин РФ достаточно часто дает пояснения по применению этих документов. Эти пояснения оперативно находят отражение в нашей рубрике «Счет-фактура».

Счет-фактура

Счёт-фактура – это обязательный бухгалтерский документ, который подтверждает, что заказ покупателем получен в полном объёме и что к поставщику не имеется никаких претензий.

Бумага имеет чётко прописанную структуру, которая должна быть сохранена. В ином случае документ теряет свою юридическую силу и не может использоваться для совершения сделок. Современные программы дают возможность быстро заполнить счёт-фактуру в электронном виде.

Что такое счет-фактура

Счёт-фактура выставляется продавцом покупателю после того, как последний получил заказ в виде товара или услуги. В нём прописываются определённые реквизиты, включая стоимость услуги. Документ отправляется покупателю вместе с продукцией либо по почте. Форма счёта-фактуры утверждена Правительством, нарушать её нельзя. Документ выставляется в течение 5 дней после отгрузки товара или оказания услуги и хранится в течение 5 лет.

На основании этого документа покупатель принимает к вычету НДС, который предъявляет ему поставщик. Бумаги оформляются в бумажном или в электронном виде. Выставление счёта-фактуры не является обязательным для физических лиц, для ИП на упрощённой системе налогообложения и для некоторых других категорий продавцов.

Назначение счета фактуры

Документ используется исключительно для налогового учета НДС. Например, поставщик определённых товаров или услуг обязан заплатить налог на добавленную стоимость (НДС) в бюджет. В этом случае он оформляет счёт-фактуру по установленному образцу и выставляет его покупателю, чтобы тот принял обозначенную сумму НДС к вычету. Таким образом, счёт-фактура соответствует двум целям: фиксация полностью выполненной работы со стороны поставщика и подтверждение суммы выплаченного плательщиком НДС.

Реквизиты счета фактуры

Налоговый Кодекс Российской Федерации на законодательном уровне разработал форму счёта-фактуры и все необходимые реквизиты, которые поставщик должен заполнить.

В счёт фактуру в обязательном порядке вносятся следующие сведения:

- дата составления документа и порядковый номер;

- адрес, наименование компании и идентификационный номер покупателя и налогоплательщика;

- адрес и наименование компании отправителя и получателя товара;

- если был предоставлен аванс, то номер платежного документа;

- наименование отправленных товаров, выполненных работ или предоставленных услуг;

- объём, указанный в единицах измерения (если это возможно указать);

- стоимость товаров, цена или тариф без учёта налогов;

- сумма акциза (при необходимости);

- налоговая ставка и сумма налога, предъявленная покупателю;

- стоимость всего количества отправленных товаров;

- при отправке товаров из-за рубежа указывается страна и номер таможенной декларации.

В документе заполняются все поля. Нельзя менять местами строки или перефразировать данные.

Порядок заполнения счета-фактуры

Счёт-фактура несёт в себе сведения о цене, стоимости, перечне услуг или товаров, данных продавца и покупателя, сумме и ставке НДС и т. п. Чтобы документ имел юридическую силу, нужно правильно заполнить все показатели.

- В строку 1 вписываем номер счёта-фактуры и дату составления документа.

- В строки 2 и 6 вносим реквизиты продавца и покупателя (адреса в полном или в сокращённом виде, ИНН и КПП).

- В строках 3 и 4 указываем название и адрес отправителя и получателя товара (если товар отправляется самим продавцом, то можно написать «он же», для услуг ставим прочерк).

- В строке 5 указываем дату и номер платёжки, если был предоставлен аванс. Если аванса не было или он был представлен не в денежном виде, то ставим прочерк.

- В строку 7 вписываем название валюты и ее цифровой код по ОКВ.

Также последовательно заполняем графы в таблице:

- описание услуг или работ, наименование товаров;

- объём, количество или иная единица измерения, цена без НДС (если единицу измерения невозможно указать ставим прочерк);

- сумму акциза (если акцизом товар не облагается, пишем «без акциза»);

- налоговая ставка и сумма НДС в рублях и копейках;

- общая сумма с учётом суммы НДС и без неё.

Если продаются товары из другой страны, значит нужно заполнить сведения: код, наименование страны и номер таможенной декларации. При продаже российских товаров в графах 10-11 ставится прочерк.

Счёт-фактура может быть заполнен на бумаге или на компьютере и подписан главным бухгалтером и директором предприятия.

Электронный счет фактура

Отечественное законодательство разрешает использовать электронные счета-фактуры для поставок товаров и предоставления услуг. Такой документ передаётся в специальном определённом ФНС формате через официального оператора электронного документооборота. Счёт-фактура, выставленный в электронном виде, является таким же юридическим документом, как и его бумажный аналог. Подтвердить статус этого документа можно электронной подписью руководителя организации или лица его замещающего.

Журналы учета полученных и выставленных счетов-фактур

Каждая организация-налогоплательщик обязана заполнять счета-фактуры и вносить их в журналы, если сделка подходит под налогообложение. В случаях, когда продавец предоставляет услуги или реализует товар, начисляется НДС.

Продавец регистрирует счёт-фактуру в книге выставленных счетов, а покупатель – в книге покупок. Таким образом, организация подтверждает своё право на получение налогового вычета. Все суммы затем будут отражены в налоговой декларации.

Счёт фактура может заполняться, как в альбомном, так и в книжном варианте, но она обязательно должна быть по разработанной форме. Скачать бланк счёт-фактуры можно здесь:

- Альбомный (образец) – скачать

- Книжный (образец) – скачать

- Книжный (бланк) – скачать

- Бланк в xls – скачать

Ошибки в счёте-фактуре

Случайные неточности в документе могут привести к тому, что покупателю откажут в получении выплаты. Это может привести к разрыву отношений между поставщиком и покупателем, поэтому в некоторых случаях возможно исправление информации в отдельных полях счёта-фактуры. Корректировка:

- Производится одновременно в экземплярах продавца и покупателя.

- Обязательно заверяется печатью и подписью руководителя продающей стороны.

- На полях или рядом с исправлением ставится дата, когда проводилась корректировка документа.

В том случае, если сложно или долго изменять данные в документе, по закону допустимо составление нового счёта-фактуры. Скачать корректировочный бланк счёта-фактуры можно здесь

Если я сдаю квартиру в аренду, когда я должен выставить счет-фактуру?

Счёт фактуру при сдаче жилья в аренду вы должны предоставить в течение 5 дней с момента заселения жильца, можно сделать это в последний день месяца. Отразить счет-фактуру в своём журнале продаж вы должны в том налоговом периоде, в котором появилось налоговое обязательство.

Можно ли получить вычет по счёт-фактуре, выставленной позже срока?

Согласно письму Минфина № 03-07-09/28071 от 2018 года, возможно получить вычет, по счёту-фактуре, выставленному позже срока.

Как выставить счет-фактуру с опозданием?

Если в текущем налоговом периоде не было записи о выставлении счёта-фактуры, то её следует сделать в новой строке книги учёта за другой период. Так можно поступить с первичным и с корректировочным счётом-фактурой.

НДС: самый особенный и сложный налог

НДС (налог на добавленную стоимость) – это самый сложный для понимания, расчета и уплаты налог, хотя если не вникать глубоко в его суть, он покажется не очень обременительным для бизнесмена, т.к. является косвенным налогом. Косвенный налог, в отличие от прямого, переносится на конечного потребителя.

Каждый из нас может увидеть в чеке из магазина общую сумму покупки и сумму НДС, и именно мы, как потребители, в итоге и платим этот налог. Кроме НДС, косвенными налогами являются акцизы и таможенные пошлины. Чтобы разобраться, в чем сложность администрирования НДС для его плательщика, надо будет понять основные элементы этого налога.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН и ПСН (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково». Плательщики ЕСХН с 2019 года тоже обязаны платить НДС, но они вправе получить освобождение от его уплаты, если их годовой доход не превысил 60 млн рублей.

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Что такое вычет по НДС

На первый взгляд, раз уж НДС надо начислять при реализации товаров, работ, услуг, он ничем не отличается от налога с продаж (с оборота). Но если мы вернемся к его полному названию – «налог на добавленную стоимость», то становится понятным, что облагаться им должна не вся сумма реализации, а только добавленная стоимость. Добавленная стоимость – это разница между стоимостью проданного товара, работ, услуг и расходами на приобретение материалов, сырья, товаров, других ресурсов, затраченных на них.

Отсюда становится понятным необходимость получения налогового вычета по НДС. Вычет уменьшает сумму НДС, начисленного при реализации, на ту сумму НДС, которая была уплачена поставщику при приобретении товаров, работ, услуг. Рассмотрим на примере.

Организация «А» закупила у организации «В» товар для перепродажи стоимостью 7 000 рублей за одну единицу. Сумма НДС составила 1 400 рублей (по ставке 20%), итого цена закупки равна 8 400 рублей. Далее организация «А» продает товар организации «С» уже по 10 000 рублей за единицу. НДС при реализации равен 2 000 рублей, который организация «А» должна перечислить в бюджет. В сумме 2 000 рублей уже «скрыт» тот НДС (1 400 рублей), который был оплачен при закупке у организации «В».

По сути, обязательство организации «А» перед бюджетом по НДС равно всего 2 000 – 1 400 = 600 рублей, но это при условии, что налоговые органы зачтут этот входящий НДС, то есть предоставят организации налоговый вычет. Получение этого вычета сопровождается множеством условий, ниже мы рассмотрим их подробнее.

Кроме вычета сумм НДС, уплаченных поставщикам при приобретении товаров, работ, услуг, НДС при реализации можно уменьшить на суммы, указанные в статье в статье 171 НК РФ. Это НДС, уплаченный при ввозе товаров на территорию РФ; при возврате товара или отказе от выполнения работ, оказания услуг; при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг) и др.

Условия получения вычета входного НДС

Итак, какие условия должен выполнять налогоплательщик, чтобы уменьшить сумму НДС при реализации на ту сумму НДС, которая была уплачена поставщикам или при ввозе товаров на территорию РФ?

1. Приобретенные товары, работы, услуги должны иметь связь с объектами налогообложения (ст. 171(2) НК РФ). Нередко налоговые органы задаются вопросом – будут ли эти приобретенные товары фактически использоваться в операциях, облагаемых НДС? Еще один подобный вопрос – есть ли экономическая обоснованность (направленность на получение прибыли) при приобретении этих товаров, работ, услуг?

То есть налоговый орган пытается отказать в получении налогового вычета по НДС, исходя из своей оценки целесообразности деятельности налогоплательщика, хотя к обязательным условиям вычета входящего НДС это не относится. В итоге плательщиками НДС подается множество судебных исков на необоснованные отказы в получении вычетов по этому поводу.

2. Приобретенные товары, работы, услуги должны быть приняты на учет (ст. 172(1) НК РФ).

3. Наличие правильно оформленной счет-фактуры. В статье 169 НК РФ приводятся требования к тем сведениям, которые должны быть указаны в этом документе. При импорте вместо счет-фактуры факт уплаты НДС подтверждают документы, выданные таможенной службой.

4. До 2006 года для получения вычета действовало обязательное условие о фактической оплате суммы НДС. Сейчас же в статье 171 НК РФ приводятся только три ситуации, при которых право на вычет возникает в отношении именно уплаченного НДС: при ввозе товаров; по расходам на командировки и представительские расходы; уплаченные покупателями-налоговыми агентами. В отношении других ситуаций применяется оборот «суммы налога, предъявленные продавцами».

5. Осмотрительность и осторожность при выборе контрагента. О том, «Кто в ответе за недобросовестного контрагента?» мы уже рассказывали. Отказ в получении налогового вычета по НДС может быть вызван и вашей связью с подозрительным контрагентом. Если вы хотите уменьшить НДС, который должны уплатить в бюджет, рекомендуем вам проводить предварительную проверку своего партнера по сделке.

6. Выделение НДС отдельной строкой. Статья 168 (4) НК РФ требует, чтобы сумма НДС в расчетных и первичных учетных документах, а также в счетах-фактурах была выделена отдельной строкой. Хотя это условие и не является обязательным для получения налогового вычета, надо отслеживать его наличие в документах, чтобы не вызывать налоговые споры.

7. Своевременное выставление поставщиком счет-фактуры. Согласно статье 168 (3) НК РФ счет-фактура должна быть выставлена покупателю не позднее пяти календарных дней, считая со дня отгрузки товара, выполнения работ, оказания услуг. Удивительно, но и тут налоговые органы видят причину для отказа в получении покупателем налогового вычета, хотя требование это относится только к продавцу (поставщику). Суды же по этому вопросу занимают позицию налогоплательщика, резонно отмечая, что пятидневный срок выставления счет-фактуры не является обязательным условием для вычета.

8. Добросовестность самого налогоплательщика. Здесь уже надо доказать, что сам плательщик НДС, желающий получить вычет, является добросовестным налогоплательщиком. Поводом для этого является все то же постановление Пленума ВАС от 12 октября 2006 г. N 53, которое определяет «пороки» контрагента. В пунктах 5 и 6 этого документа содержится перечень обстоятельств, которые могут указывать на необоснованность налоговой выгоды (а вычет входного НДС тоже является налоговой выгодой)

Подозрительными, по мнению ВАС, являются:

- невозможность реального осуществления налогоплательщиком хозяйственных операций;

- отсутствие условий для достижения результатов соответствующей экономической деятельности;

- совершение операций с товаром, который не производился или не мог быть произведен в указанном объеме;

- учет для целей налогообложения только тех хозяйственных операций, которые связаны с получением налоговой выгоды.

Это и такие, вполне безобидные, на первый взгляд, условия, как: создание организации незадолго до совершения хозяйственной операции; разовый характер операции; использование посредников при сделках; осуществление операции не по месту нахождения налогоплательщика.

Опираясь на это постановление, налоговые инспекторы поступали очень просто – отказывали в получении вычета по НДС, просто перечисляя эти условия. Рвение своих сотрудников пришлось сдерживать самой ФНС, т.к. количество «недостойных» получения налоговой выгоды просто зашкаливало. В письме от 24.05.11 г. № СА-4-9/8250 ФНС отмечает, что «. в практике налогового контроля имеют место случаи, когда налоговый орган, избегая ясности в квалификации обстоятельств получения налогоплательщиком необоснованной налоговой выгоды, ограничиваясь ссылками на пункты 1, 5, 6, 10 Постановления Пленума ВАС РФ от 12.10.2006 № 53 делает выводы о получении налогоплательщиком необоснованной налоговой выгоды. При этом иные обстоятельства, явно свидетельствующие о том, что хозяйственная операция совершена, не учитываются»

9. Дополнительными условиями для получения налогового вычета по НДС могут быть еще целый ряд требований налоговых органов к оформлению документов (типичны обвинения в неполноте, недостоверности, противоречивости указанных сведений); к рентабельности деятельности плательщика НДС; попытка переквалификации договоров и т.д. Если вы уверены в своей правоте, во всех этих случаях стоит, по меньшей мере, опротестовывать решения налоговиков об отказе в получении налогового вычета по НДС в вышестоящем налоговом органе.

НДС при экспорте

Как мы уже говорили, при экспорте товаров их реализация облагается по ставке 0%. Право на такую ставку компания должна обосновать, подтвердив факт экспорта документально. Для этого вместе с декларацией по НДС в налоговую инспекцию надо подать пакет документов (копии экспортного контракта, таможенных деклараций, транспортных и товаросопроводительных документов с отметками таможни).

На то, чтобы подать эти документы, плательщику НДС дается 180 дней со дня помещения товаров под таможенные процедуры экспорта. Если в этот срок нужные документы не будут собраны, то НДС надо будет заплатить по ставке 10% или 20%.

НДС при импорте

При ввозе товаров на территорию РФ импортеры платят на таможне НДС, который рассчитывается в составе таможенных платежей (ст. 318 Таможенного кодекса РФ). Исключение – ввоз товаров из Республики Беларусь и Республики Казахстан, в этих случаях уплата НДС оформляется в налоговой инспекции на территории России.

Обратите внимание, что при ввозе товаров на территорию России, НДС платят все импортеры, в том числе работающие на специальных налоговых режимах (УСН, ЕСХН, ПСН), и те, кто освобожден от уплаты НДС по статье 145 НК РФ.

Ставка НДС при импорте равна 10% или 20%, в зависимости от вида товаров. Исключением являются товары, указанные статье 150 НК РФ, при ввозе которых НДС не взимается. Налоговая база, на которую будет начисляться НДС при ввозе товаров, рассчитывается как общая сумма таможенной стоимости товаров, таможенной пошлины и акциза (для подакцизных товаров).

НДС при УСН

Хотя упрощенцы не являются плательщиками НДС, но вопросы, связанные с этим налогом, тем не менее, в их деятельности возникают.

Прежде всего, почему налогоплательщики на ОСНО не хотят работать с поставщиками на УСН? Ответ здесь такой – поставщик на УСН не может выставить покупателю счет-фактуру с выделенным НДС, из-за чего покупатель на ОСНО не сможет применить налоговый вычет на сумму входного НДС. Выход здесь возможен в снижении продажной цены, ведь в отличие от поставщиков на общей системе налогообложения, упрощенцы не должны начислять НДС при реализации.

Иногда упрощенцы все-таки выписывают покупателю счет-фактуру с выделенным НДС, что обязывает их уплатить этот НДС и сдать декларацию. Судьба такой счет-фактуры может оказаться спорной. Инспекции часто отказывают покупателям в получении налогового вычета, ссылаясь на то, что упрощенцы не являются плательщиками НДС (при этом НДС-то ими реально уплачен). Правда, большинство судов в таких спорах поддерживает право покупателей на вычет НДС.

Если же наоборот – упрощенец покупает товар у поставщика, работающего на ОСНО, то он оплачивает НДС, на который не может получить вычет. Зато, согласно статье 346.16 НК РФ, налогоплательщик на упрощенной системе может учесть входной НДС в своих расходах. Касается это, правда, только плательщиков УСН Доходы минус расходы, т.к. на УСН Доходы никакие расходы не учитывают.

Декларация по НДС и уплата налога

Декларацию по НДС нужно сдавать по итогам каждого квартала, не позднее 25-го числа следующего месяца, то есть, не позднее 25-го апреля, июля, октября и января соответственно. Отчетность принимается только в электронном виде, если она представлена на бумажном носителе, то не считается представленной.

Порядок оплаты НДС отличается от других налогов. Сумму налога, рассчитанную за отчетный квартал, нужно разделить на три равные части, каждую из которых нужно внести не позднее 25-го числа каждого из трех месяцев следующего квартала. Например, по итогам первого квартала сумма НДС к уплате составила 90 тыс. рублей. Сумму налога делим на три равные части по 30 тыс. рублей, и уплачиваем в следующие сроки: не позднее 25 апреля, мая, июня соответственно.

Обращаем внимание всех ООО – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает.

Откройте расчётный счет для бизнеса бесплатно без визита в банк

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

В этой статье мы постарались дать основные понятия о НДС. К сожалению, этот налог, как никакой другой, бесконечен в своей сложности. Рекомендуем вам при расчете и уплате НДС обращаться к специалистам. Например, получить бесплатную часовую консультацию от наших партнеров от 1СБО.

Входящий и исходящий НДС «для чайников»

НДС условно делят на входящий и исходящий. Бухгалтеру и руководителю важно ориентироваться в этих понятиях, чтобы знать, какую сумму придется перечислить в бюджет и как планировать движение средств внутри предприятия.

В двух словах об НДС

Налог на добавленную стоимость очень важен для бюджета. Его уплачивают и небольшие компании, и крупные корпорации. Есть ряд условий, при которых фирма не платит НДС, но такие льготы в основном распространяются на средний, малый, микро- бизнес и индивидуальных предпринимателей.

НДС относят к косвенным налогам, так как компания или ИП оплачивает его не из своих средств, а из денег, полученных от клиентов — именно на покупателей в конце цепочки покупок возложен груз уплаты налога, а компании только “передают” его в бюджет.

Если же предприятие само оплачивает товары и услуги, то налог в этом случае оно платит не напрямую в казну, а продавцу. Далее уже ответственность продавца — провести этот налог в своем учете и передать часть государству.

Что значит “входящий” и “исходящий” НДС

При уплате НДС в бюджет предприятие имеет право вычесть входящий НДС из суммы исходящего.

Когда компания покупает сырье, материалы, услуги, облагаемые НДС, то вместе с ними компания “приобретает” НДС. Запомнить легко: на предприятие “входят” товары вместе с НДС, который компания уже уплачивает поставщику. Этот налог называют “входящим”.

Когда компания отгружает товары и услуги и начисляет на них НДС, то вместе с ними “передает” НДС своему покупателю. Поэтому он “уходит” с предприятия, его называют “исходящим”.

Что нужно, чтобы оформить к вычету входящий НДС

Чтобы отразить в отчетах входящий НДС и на эту сумму уменьшить исходящий НДС, необходимо вовремя получить от поставщика счет-фактуру, накладную и в некоторых случаях кассовый чек. Во всех этих документах будет отражен налог на добавленную стоимость. Без них нельзя уменьшать сумму налога к уплате.

Бухгалтер фиксирует НДС, уплаченный продавцу, в Книге покупок, а НДС, полученный от покупателя, — в Книге продаж. В бюджет перечисляют разницу между исходящим и входящим налогом. Это делают раз в квартал, не позднее 25 числа месяца, следующего за отчетным.

Что делать, если входящий НДС превышает исходящий

Возможна ситуация, когда входящий НДС оказался больше исходящего. Например, если фирма активно покупала товары и оплачивала услуги, но реализовала собственной продукции меньше. В таком случае по итогам квартала можно возместить уплаченный НДС или учесть переплату в счет других налогов. Также на сумму уже уплаченного НДС можно снизить пени и штрафы.

Возможность засчитывать переплату по любому виду налогов и сборов, независимо от того, в бюджет какого уровня уплачивается налог, появилась у бизнеса в 2022 году. Это право регламентируется Письмом Министерства финансов РФ от 10 августа 2022 года № 03-02-07/1/72100).

Как платят НДС предприятия на УСН или патенте

Когда из двух контрагентов один применяет особый режим налогообложения, то схема учета НДС несколько меняется. Все зависит от того, кто является покупателем, а кто продавцом.

Ситуация 1: покупатель на спецрежиме. Например, продавец находится на ОСНО и продает товары/услуги юрлицу на спецрежиме. В любом случае поставщик начисляет НДС, оформляет накладную и счет-фактуру, где расписывает суммы, а затем полученный при реализации товара НДС, перечисляет в бюджет.

Покупатель, работающий на УСН или патенте, просто оплачивает весь счет полностью и ставит эту сумму в затраты, если использует систему “Доходы минус расходы”. Для компании, которая работает на УСН по системе “6% с дохода” или на патенте, уплаченный НДС не влияет на уменьшение других налогов.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Ситуация 2: продавец на спецрежиме. Если продавец работает на упрощенке или патенте, а покупатель — на общей системе, то поставщик не начисляет НДС и не оформляет счет-фактуру. Покупатель приобретает продукцию без НДС, соответственно, у него не появляется входящий НДС, который можно затем учесть при сдаче отчетности.

Стороны могут договориться, чтобы продавец выставил счет-фактуру с выделенным НДС. Тогда он, несмотря на свой спецрежим, должен будет передать в бюджет полученный НДС и отчитаться по нему.

Коротко о главном

- Налог на добавленную стоимость считается входящим, когда покупатель приобретает товары и услуги с НДС.

- Этот налог считается исходящим, когда компания отгружает продукцию или оказывает услуги своего контрагенту.

- Разница между входящим (уплаченным) налогом и исходящим (полученным) перечисляется в бюджет, если полученный НДС больше, либо учитывается при уплате других налогов.

Веб-сервис Контур.Бухгалтерия поможет оптимизировать НДС: подскажет, какие документы нужны, чтобы оформить налоговый вычет, предупредит о неверном начислении сумм, избавит от переплат и штрафов. В системе удобно вести учет, начислять зарплату, отчитываться, строить управленческие отчеты. Все новички работают бесплатно две недели.

НДС условно делят на входящий и исходящий. Бухгалтеру и руководителю важно ориентироваться в этих понятиях, чтобы знать, какую сумму придется перечислить в бюджет и как планировать движение средств внутри предприятия.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Все организации пользуются коммунальными услугами: отоплением, водой, электричеством, вывозом мусора, водоотведением и пр. Порядок обложения стоимости коммунальных услуг налогом на добавленную стоимость зависит от того, кто оказывает услуги и как происходит оплата.

Регистры налогового учета по НДС — это документы, которые обобщают данные налогового учета и помогают рассчитывать базу для исчисления налога. Их используют, когда данных из регистров бухучета недостаточно. Разберемся, какие есть налоговые регистры по НДС и как их вести.

Розничные магазины и другие торговые организации, которые продают товары конечным потребителям, тоже платят НДС. Рассмотрим, особенности в расчете и уплате НДС, заполнении книги продаж и бухгалтерском учете.