Как и где оформляется ипотека с господдержкой в 2022 году

С 2018 года в нашей стране действует система льготного жилищного кредитования для семей (ипотека с господдержкой для семей с детьми), у которых в период с 1 января 2018 года по 31 декабря 2022 года родились второй и третий ребенок. Программа носит краткосрочный характер и направлена на стимулирование рождаемости и, как следствие, поддержку строительной отрасли.

Ипотека для многодетной семьи состоит в получении ипотеки по льготным условиям с господдержкой – 6 процентов годовых. Льготное кредитование распространяется исключительно на первичное жилье и на строго обозначенные требования к заемщику.

Льготная ипотека с господдержкой 2018. Кому дают?

Основное требование к многодетным семьям в 2018 году на получение льготного кредита по программе со финансирования государством состоит в том, что принять участие в программе могут семьи, при рождении второго ребенка в 2018 (с 1 января) и (или) третьего ребенка. При этом важно понимать, что возраст родителей не принципиален. Программа рассчитана не только на молодую семью, а на любую семью, у которых в период действия программы родился второй ребенок. Однако к заемщику есть требования, лимитированные по возрасту. Так заявитель должен быть не моложе 21 года и не старше 65 лет (включительно).

Срок действия программы льготной ипотеки с господдержкой

Согласно закону об ипотеке, государственная программа действует по срок с 1 января 2018 года до 31 декабря 2022 года. Выделенный фонд государства на поддержку составляет 600 миллиардов рублей. Программа направлена на повышение рождаемости в стране. Претендовать на льготные условия по ипотеке могут только те семьи, которые планируют рождение второго или третьего ребенка в срок 01.01.2018—31.12.2022:

- При рождении второго ребенка. Оформление льготы на 3 года (36 месяцев) с даты выдачи кредита.

- При рождении третьего ребенка. Оформление льготы на 5 лет (60 месяцев) с даты выдачи кредита.

- При рождении 2 и 3 ребенка. Оформление льготы на 3 года, затем продления срока субсидирования еще на 5 лет.

После окончания льготной программы процентная ставка по ипотечному кредиту возвращается на уровень ключевой ставки ЦБ плюс 2%

Как происходит субсидирование ипотеки по льготной программе?

В программе субсидирования процентной ставки государство взяло на себя обязательства по погашению в течении 3 лет процентных ставок сверх 6-ти процентов годовых.

.jpg)

При рождении третьего ребенка срок субсидирования государством кредита составляет 5 лет.

А если семья уже участвует в льготной программе, в связи с рождением второго ребенка и на свет появляется третий ребенок, то программа для этой семьи продлевается еще на 5 лет: т.е. 3 года льготного кредитования за второго ребенка, плюс 5 лет за третьего. Таким образом государство берет на себя обязательства субсидировать кредит в течении 8 лет за 2-го и 3-го ребенка, родившихся в период действия льготной программы.

Итого. Льготный период действует в период с 01.01.2018 по 31.12.2022:

- при рождении второго ребенка – 3 года

- при рождении третьего ребенка – 5 лет

- при рождении второго и третьего ребенка – 8 лет.

Первоначальный взнос по новому закону

Минимальный размер первоначального взноса по льготной ипотеке составляет 20% от стоимости жилья. Для внесения первоначального взноса разрешается использовать материнский капитал, средства работодателя и другие государственные субсидии. Размер кредита и первоначального взноса зависит от региона РФ:

- Максимальная сумма ипотечного кредита для регионов РФ составляет 3 млн рублей. В этом случае первоначальный взнос должен быть не менее 600 тысяч рублей.

- Молодые семьи в Москве и Московской области, а также в Санкт-Петербурге и Ленинградской области могут взять ипотеку на сумму до 8 млн рублей. При максимальном размере кредита необходим первоначальный взнос 1,6 млн рублей.

Какие требования выдвигаются к участникам программы?

Льготная ипотека для многодетных семей в 2018 году предъявляет следующие условия к заемщику:

- Принять участие в программе могут только граждане Российской Федерации.

- Недвижимость, приобретаемая по льготной программе, имеет статус «первичное жилье». «Вторичка» в программе не участвует.

- Для участия в программе необходимо предоставить документы, подтверждающие, что второй и(или) третий ребенок в семье родился в период с 1 января 2018 года по 31 декабря 2022 года.

- При приобретении жилья заключается договор личного страхования и страхования квартиры.

- Приобретаемая недвижимость лимитирована по цене. Для Москвы и Санкт-Петербурга , а так же их областей определен лимит стоимости недвижимости в 8 миллионов рублей. Для регионов России стоимость жилья не должна превышать 3 миллиона рублей.

«Первичное» жилье можно купить как в статусе готового жилья, так и на этапе долевого строительства.

На усмотрение банка допускается приобретение в ипотеку двух и более объектов недвижимости, если общая сумма укладывается в лимиты, обозначенные льготной программой кредитования.

Можно ли рефинансировать кредит?

Программой льготного кредитования предусмотрена возможность рефинансировать кредит взятый до 1 января 2018 года, но при соблюдении ряда условий:

- Кредит был взят на «первичное» жилье (новостройку).

- Второй и(или) третий ребенок родились в период действия программы (после 1 января 2018 года).

- Кредит выплачивается уже более 6 месяцев.

- У заемщика не было просроченных платежей.

- Иные способы рефинансирования ранее не использовались.

После одобрения заявки на рефинансирование кредита семье с детьми будет пересчитана процентная ставка и далее в течении трех и более лет (согласно правилам программы) заявители будут выплачивать только 6 процентов в 2018 году и далее на период действия программы.

Какая процентная ставка будет после завершения льготного периода?

Согласно закону, по завершению срока программы (которая может быть продлена по решению правительства) семьи будут выплачивать процентную ставку в банке, заложенную согласно дате заключения договора + 2%

Кроме того, важно отметить, что кредит выдается и выплачивается только в рублях, что исключает риски изменения курса валют. Срок действия кредита для семьи с детьми, с учетом льготной программы составляет от 3 до 25 лет. Минимальный размер кредита для Москвы и области составляет 600 тысяч рублей, а для других регионов – 300 тысяч рублей.

Ипотека для многодетной семьи в 2018 году — госпрограмма

Субсидия предоставляется российским семьям при рождении 3 ребенка в период от 01.01.2018 года до 31.12.2022 на срок 5 лет. Новый закон предусматривает продление срока действия льготы, если в период действия госпрограммы в семье появляются и второй, и третий ребенок. В этом случае к стандартному льготному периоду в 3 года с даты выдачи кредита добавляется господдержка на срок в 5 лет.

После прямой линии 2018 года президент дал поручение включить в программу субсидирования ипотеки многодетные семьи с 4-мя и более детьми. Изменения коснулись займов, выданных кредитными организациями России и АО «Дом.РФ» на строительство или приобретение жилья, и на рефинансирование ранее выданных кредитов.

Как выгодно взять ипотеку?

Актуальные способы сэкономить на ипотеке до 2 млн рублей в нашей инструкции.

Какие меры господдержки позволяют сэкономить до 2 млн рублей на ипотечном кредите?

В России действует целый ряд программ, позволяющих молодым семьям с детьми значительно сэкономить при покупке жилья в ипотеку. Меры государственной поддержки могут покрыть до 40% расходов по кредиту.

Государственная программа «Семейная ипотека»

Данная программа действует с 2018 года и позволяет семьям, в которых до конца 2022 года родится первый ребенок или последующие дети, получить или рефинансировать ипотечный кредит по льготной ставке 6% годовых.

При этом многие российские банки предлагают еще более низкую ставку.

В 2019 году средний размер ипотечного кредита на покупку квартиры в новостройке составлял около 3 млн рублей, а ставка — 9,7% (на 15 лет). Таким образом, с учетом льготных условий в 2022 году экономия может составить почти 1 млн рублей.

Материнский (семейный) капитал

С января 2022 года семьи, в которых рожден или усыновлен первый ребенок, получили право на выплату 524,5 тыс. рублей. А в случае рождения (усыновления) второго ребенка размер материнского капитала составит 693,1 тыс. рублей. Такая же сумма полагается за третьего или последующего ребенка.

Материнский капитал может быть использован в качестве первоначального взноса при получении ипотечного кредита или для погашения основного долга по кредиту.

Выплата на погашение кредита для многодетных семей

Многодетные семьи, в которых с 1 января 2019 года по 31 декабря 2022 года родился третий или последующий ребенок, могут рассчитывать на выплату до 450 тыс. рублей на погашение ипотечного кредита.

Имущественный вычет при покупке жилья в ипотеку

Все российские граждане, которые платят налоги по ставке 13% (НДФЛ), имеют право на получение налогового вычета при покупке жилья в ипотеку. Это означает, что человек, который приобрел жилье в кредит, может получить от государства часть денежных средств, заплаченных им в качестве налогов.

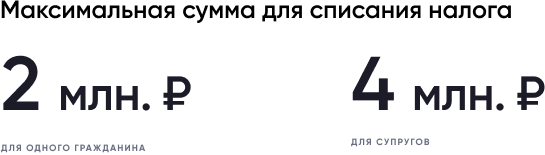

Имущественный вычет рассчитывается исходя из стоимости жилья (но не более 2 млн рублей), умноженной на ставку НДФЛ 13%. Максимальный размер вычета может составить 260 тыс. рублей.

Если жилье покупают супруги, то каждый из них имеет право получить налоговый вычет. Максимально возможная сумма, с которой можно вернуть налог увеличивается до 4 млн рублей. Совокупно супруги могут вернуть до 520 тыс. рублей.

Налоговый вычет с процентов по ипотечному кредиту

Налоговый вычет с процентов по ипотечному кредиту (займу) зависит от суммы, которая была уплачена покупателем в качестве процентов по ипотеке (но не более 3 млн. рублей). Для определения размера вычета применяется та же формула, что и для имущественного вычета, и составляет 13% от уплаченной суммы процентов. Итоговый вычет по уплаченным процентам не может превысить 390 тыс. рублей.

Другие льготные программы

В России также действуют и другие программы поддержки семей, планирующих улучшить жилищные условия:

Программа «Дальневосточная ипотека», которая позволяет взять ипотечный кредит для покупки жилья по ставке 2% годовых или ниже;

Военная ипотека, в рамках которой государство оплачивает стоимость ипотеки для военнослужащих;

Например, в Московской области действуют две региональные программы, благодаря которым молодые семьи могут оформить ипотеку на льготных условиях.

Программа «Семейная ипотека в Московской области» позволяет семьям, в которых с 1 января 2022 года родился ребенок, дополнительно снизить процентную ставку по кредиту на 3%.

Другая программа «Обеспечение жильем молодых семей» дает возможность оплатить почти 30% стоимости жилья за счет социальной выплаты из регионального бюджета.

Аналогичные меры поддержки воплощаются региональными властями и в других субъектах Российской Федерации.

Получите расширенную консультацию о том, как сэкономить на ипотеке!

Что нужно знать о льготной ипотеке на новостройки. Ставки, банки, нюансы

Правительство продлило льготную ипотеку на квартиры в новостройках еще на год. Государственная программа будет действовать до 1 июля 2022 года, но ее основные параметры поменялись.

Вместе с экспертами рассказываем о новых условиях и нюансах льготной ипотеки.

Новые условия льготной ипотеки

Программу льготной ипотеки продлили для всех регионов России. Но теперь ставка по ней составляет не 6,5%, а 7% годовых. Предельная сумма кредита стала единой для всех российских регионов — 3 млн руб. (ранее составляла 12 млн руб. для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн руб. — для остальных регионов). По этой программе можно оформить кредит на квартиру в новостройке сроком до 20 лет с первоначальным взносом от 15%. Она распространяется на все категории граждан.

Основное требование к заемщику — наличие российского гражданства, рассказала Ирина Орешкина, юрист адвокатского бюро «S&K Вертикаль». Она отметила, что доход подтверждают по справке 2-НДФЛ или по форме банка. Возможно также оформление кредита только по двум документам (паспорту и СНИЛС), но первоначальный взнос в этом случае должен быть не менее 35–40%, пояснила эксперт.

«Возраст, заработок и прочее не важны при получении льготной ипотеки. Но банки могут установить ограничения — например, возраст не менее определенного при получении и не более определенного на момент погашения, или же определенный стаж на последнем месте работы. Государством установлена ставка в размере 7%, но она может быть увеличена в случае отсутствия страхования. Некоторые банки идут на понижение и такого процента, если клиент предоставит выписку из ПФР», — пояснила Виктория Велюга, юрист компании «Интеллектуальный капитал».

«Теперь сумма кредита по государственной ипотеке ограничена 3 млн руб. — это не позволяет использовать ее на территории Москвы из-за высоких цен на недвижимость. Воспользоваться программой в столице получится лишь при наличии большей части стоимости жилья. Поэтому спрос на программу снижается. До введения новых условий доля государственной ипотеки в кредитах на новостройки составляла 67% (по итогам 2 квартала 2022 года), а сейчас, по итогам июля — 18%», — подчеркнул директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков.

Читайте также:

Альтернатива льготной ипотеки

Некоторым заемщикам в столичных регионах поможет другая государственная программа — «Семейная ипотека», которую также продлили еще на год, отметил Новиков. Сумма кредита по ней — до 12 млн руб, ставка — 6%, условия действуют даже для семей с 1 ребенком, если он рожден с 1 января 2018 года. По подсчетам Est-a-Tet, доля «семейных» льготных ипотечных клиентов может вырасти до 25% в общей структуре заемщиков за год.

Льготную ипотеку под 6,5 % годовых могут взять только граждане Российской Федерации (Фото: Klaus Ohlenschlдger/ТАСС)

Читайте также:

Отказ в льготной ипотеке

С точки зрения оценки кредитных рисков потенциального заемщика, для банков нет большой разницы в том, является ипотечный кредит льготным или обычным, отметил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. Он уточнил, что при принятии решения о выдаче любых ипотечных кредитов и их параметрах определяющие критерии — уровень долговой нагрузки и значение персонального кредитного рейтинга (ПКР).

Среднее значение ПКР в зависимости от размера ипотеки

«При увеличении запрашиваемого заемщиками ипотечного кредита возрастают и требования к значению ПКР (в июне 2022 года среднее значение ПКР по всем ипотечным кредитам составило 713 баллов из 850 возможных). Поэтому перед обращением в банк за ипотечным кредитом стоит проверить свои ПКР или кредитную историю на сайте или в мобильном предложении НБКИ. Свой ПКР можно запрашивать бесплатно и неограниченное число раз, а кредитную историю можно получить бесплатно два раза в год», — отметил Волков.

Читайте также:

Во многих банках можно получить кредит по программе льготной ипотеки ниже 6,5% (Фото: Валентина Певцова/ТАСС)

Квартира с ключами по льготной ипотеке

Немногие знают, но готовые квартиры также можно купить, используя ипотечную программу с господдержкой. Единственное условие — договор должен быть заключен между застройщиком и физическим лицом, рассказала Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой». «Это возможно, если девелопер после ввода в эксплуатацию оформил квартиры в собственность на себя и реализует их по договору купли-продажи. Это не редкость, особенно в масштабных проектах, которые редко бывают распроданы полностью к моменту ввода», — пояснила Доброхотова.

Уже имеющийся кредит (даже если он тоже был взят на покупку квартиры в новостройке) по льготной ставке рефинансировать не получится, уточнила Доброхотова. Субсидированную ипотеку можно оформить, только приобретая квартиру у застройщика, пояснила она.

Читайте также:

Программы банков

Условия по программе «Льготная ипотека» могут отличаться в зависимости от выбора банка. Среди кредиторов — участников программы:

- Сбербанк

- Банк ВТБ

- Альфа-банк

- ФК «Открытие»

- Промсвязьбанк

- Банк «ДОМ.РФ»

- Россельхозбанк

- АК БАРС

- Газпромбанк

- УРАЛСИБ

- Банк «Санкт-Петербург»

- РОСБАНК

- Металлинвестбанк

- Райффайзенбанк

- Совкомбанк

- РНКБ Банк

- МКБ

- Абсолют банк

- Транскапиталбанк

- Кубань кредит

- Банк «Зенит»

- АБ «Россия»

- Юникредит банк

- Московский индустриальный банк

- Банк «Центр-инвест»

- Банк «Северный морской путь»

- Азиатско-Тихоокеанский банк

- АО «ИКУР»

- ВБРР

- Банк СНГБ

- Возрождение

- Инвестторгбанк

- НОВИКОМБАНК

- УБРР

- Севергазбанк

- Урал ФД

- Банк «Левобережный»

- Запсибкомбанк

- Челябинвестбанк

- Генбанк

- Энерготрансбанк

- МТС-Банк

- Кошелев банк

- Банк «Оренбург»

- Кредит Урал Банк

- Банк «Аверс»

- АИК Пензенской области

- Экспобанк

- АО «НОАИК»

- Челиндбанк

- НИКО-БАНК

- Банк «Акцепт»

- КС Банк

- Энергобанк

- Хакасский муниципальный банк

- САИЖК

- ПРИО-внешторгбанк

- АО КБ «ХЛЫНОВ»

- Банк «Кузнецкий»

- Актив банк

- Дальневосточный банк

- Сибсоцбанк

- Банк «Снежинский»

- Банк «Екатеринбург»

- Владимирский городской ипотечный фонд

- Алтайкапиталбанк

- Евроальянс

- Роскосмосбанк

- Банк «Саратов»

Рассмотрим ипотечные программы с господдержкой, которые актуальны в августе 2022 года, в некоторых крупных кредитных организациях.

Сбербанк

Программа позволяет приобрести квартиру от застройщика по льготным ставкам: от 0,1% годовых по программе субсидирования с застройщиками, от 6,25% годовых при электронной регистрации сделки, от 6,05% годовых при первоначальном взносе от 20% стоимости жилья

Максимальная сумма ипотеки — 3 млн рублей. Минимальный первоначальный взнос — от 15% стоимости жилья.

В ВТБ клиенты могут получить ипотеку с господдержкой по ставке от 6,05%. Она доступна заемщикам при подаче заявки через сайт банка, или экосистемы недвижимости «Метр квадратный» (проект группы ВТБ), или при использовании электронной регистрации залога в Росреестре и сервиса безопасных расчетов.

Базовая ставка по программе в ВТБ ниже установленного правительством уровня в 7% годовых и составляет 6,35%. Максимальная сумма — 3 млн руб. Минимальный первоначальный взнос — от 15% стоимости жилья.

Альфабанк

Ипотеку на новостройки в «Альфа-Банке» можно взять по ставке от 6,05%. Ставку по кредиту можно уменьшить на 0,3 п.п. при покупке недвижимости у ключевого партнера банка и на 0,4 п.п. при покупке недвижимости у партнера кредитной организации. Зарплатные клиенты могут снизить ставку на 0,4п.п..

Максимальная сумма ипотеки — 3 млн руб. Минимальный первоначальный взнос — от 15% стоимости жилья.

Райффайзенбанк

Райффайзенбанк по программе «Господдержка» предлагает ставку 6,49% годовых. Предложение распространяется на покупку жилья в новостройке. Льготная ставка сохранится на весь срок кредитования.

Первоначальный взнос должен составлять не менее 15% от стоимости приобретаемой недвижимости. Максимальная сумма кредита для всех регионов — 3 млн руб.

Ипотека под 6 процентов в 2022 году

С перезапуском демографической политики у россиян с детьми стало больше шансов на строительство жилья и улучшение жилищных условий. Речь не только о новых пособиях и материнском капитале. С 2018 года финпомощь распространяется на ипотеку, весомую часть которой государство готово просубсидировать. Главное требование — в семье должно быть больше одного ребенка.

Ипотека 6% при рождении второго или третьего ребенка

В первой своей версии программа начала действовать в 2018 году. По ее условиям семья, где появился 2 или 3 ребенок, могла претендовать на пониженную ставку по ипотечному кредиту — 6%. Разницу с рыночным процентом субсидировало государство, но только на ограниченный срок:

- 3 года — если семья пополнилась вторым ребенком;

- 5 лет — если в семье родился третий ребенок;

- 8 лет — если родились второй и третий ребенок.

По окончании льготного периода семья начинала платить по схеме: ключевая ставка ЦБ в момент оформления кредита+2%. Например, если на дату заключения договора ставка составляла 7,25%, то процент по ипотеке устанавливался на уровне 9,25% через 3, 5 или 8 лет (в зависимости от кол-ва детей).

Новые условия семейной ипотеки

Из-за ограничений по льготному периоду спрос на ипотеку был минимальный. За год реализации ею воспользовалось 9 422 семьи — а это менее 1% от всех выданных кредитов на жилье. Чтобы оживить интерес к программе, в 2018 году по поручению президента были изменены условия господдержки ипотеки. Их суть:

- Первое и главное — теперь льготный процент будет действовать на протяжении всего срока ипотеки;

- Кредит, взятый ранее, можно рефинансировать в рамках программы. Если ипотеку оформили до 2018 года, то есть шанс перекредитоваться под 6%;

- Поддержку смогут получать семьи с 3 и более детьми. Раньше финпомощь не выделялась, если рождался 4 ребенок;

- Жители дальневосточных регионов могут взять в ипотеку под 2% «вторичку», т.е. приобрести жилье у физического лица.

Срок действия программы — с 01.01.2018 по 01.03.2023. Таким образом, семьи, где дети родились во второе полугодие 2022 года, тоже успеют оформить ипотеку под льготный процент.

Поиск ипотеки

Почему появилась данная программа?

Первая и главная мотивация для запуска программы — низкая рождаемость. В России уже несколько лет рождается недостаточно детей, чтобы обеспечить прирост населения. А в ушедшем 2018 году был зафиксирован рекорд — на свет появилось на 5,7% меньше детей, чем за аналогичный период в 2017-м. Чтобы простимулировать рождаемость, В.Путин инициировал полную «перезагрузку» демографической политики, в рамках которой и появилась льготная ипотека.

Для запуска программы была и другая, более приземленная причина. С началом кризиса в 2014-2015 гг. спрос на первичном рынке жилья серьезно упал. Потому было решено распространить льготу только на покупку новостроек — так правительство поддержало застройщиков и строительную сферу в целом.

Какие банки дают ипотеку до 6 процентов?

В рамках программы заемные средства будут выдаваться не напрямую семьям, а их обслуживающим банкам — по принципу компенсации. Это значит, что государство выплатит финучреждениям разницу между ключевой ставкой Центробанка, увеличенной на два процентных пункта, и льготной процентной ставкой до 6% за период действия ипотеки молодым семьям.

Заявки на субсидирование банки подали еще в 2018 году. В итоге право льготно кредитовать россиян получило Дом.РФ (ранее «Агентство ипотечного жилищного кредитования» или АИЖК) и 46 кредитных организаций, в том числе 21 региональная. Условия ипотеки в банках-участниках схожи, но возможные различия касаются процента, срока и одобренной к выдаче суммы. Некоторые из предложений рассмотрим в таблице ниже.

от 12 до 360 месяцев

от 300 тыс. до 12 млн. рублей

от 12 до 300 месяцев

от 500 тыс. до 12 млн. рублей

от 12 до 360 месяцев

от 1 млн. до 12 млн. рублей

от 36 до 300 месяцев

от 600 тыс. до 12 млн. рублей

от 36 до 300 месяцев

от 300 тыс. до 12 млн. рублей

от 12 до 360 месяцев

от 100 тыс. до 12 млн. рублей

от 36 до 360 месяцев

от 100 тыс. до 12 млн. рублей

Как видно из таблицы, в 2022 году россиянам не просто предлагают льготную ипотеку, но и снижают ставку с заявленных 6% до 4,5-5%. Это соответствует условиям программы. Так, правительство разрешает банкам определять ставку самостоятельно, если она не превышает 6% годовых. После обновления программы этим воспользовались крупные кредитные организации, чтобы привлечь клиентов. Со своей стороны, заемщикам падение ставки тоже выгодно: например, от снижения с 6 до 5% платеж по ипотеке сокращается на 8% ежемесячно. С учетом многолетних выплат это сулит большую экономию.

Какие 2 условия ипотеки под 6% отсекают большинство заемщиков?

Первое и главное ограничение — на господдержку в рамках программы не могут рассчитывать семьи с одним ребенком. Это автоматически исключает из рядов возможных заемщиков 83% россиян: сюда входят 34% пар, где родился только первенец, и 48% семей без отпрысков вообще. Многодетных в России — всего 3% семей, оставшиеся 15% воспитывают двух чад. Однако у ситуации есть и обратная сторона: если в срок с 01.01.2018 по 31.12.2022 семьи с первенцем родят второго ребенка, они начнут подходить по условиям льготной ипотеки. Получается, что круг ее участников может потенциально вырасти на 34%. Весьма вероятно и расширение бездетных семей: в срок действия программы молодые пары могут успеть родить и двух детей.

Второе ограничение — льготная ипотека оформляется только на «первичку», т.е. договор должен быть заключен с юридическим лицом. Такое условие эксперты называют причиной, по которой россияне не идут за льготной ипотекой массово. Строительство жилья и последующее его обустройство — это всегда более существенное вложение денег, чем покупка квартиры в ипотеку на вторичном рынке. Привлекательности программе не добавляют и колебания цен на новостройки.

Условия получения ипотеки 6 процентов для семей с детьми в 2022 году

Программа будет действовать пять лет. По прогнозам Минфина, в этот срок льготной ипотекой смогут воспользоваться полмиллиона семей, в которых:

- Второй и/или последующий ребенок родился в срок с 01.01.2018 по 31.12.2022;

- Гражданство родителя и детей — российское;

- Заемщиком обязательно выступает родитель, а созаемщиками — любое другое лицо (не обязательно родственник);

- Приобретаемое жилье должно находится на территории РФ;

- Размер кредита не превышает 12 млн. рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области;

- Для остальных регионов размер кредита — не более 6 млн. рублей;

- По ипотеке устанавливается аннуитетная схема расчета платежей;

- Первоначальный взнос — от 15% от стоимости жилплощади;

- Недвижимость и жизнь заемщика должны быть застрахованы.

Остальные требования зависят от банка, где семья оформит ипотеку. В частности, это возраст, уровень доходов, трудовой стаж, число созаемщиков.

Какой пакет документов необходимо предоставить?

Как условия по ипотеке, окончательный перечень документов утверждает банк. Но обычно минимальный пакет таков:

- Паспорт заемщика/созаемщика с отметкой о регистрации;

- Паспорт супруга(и) заемщика/титульного созаемщика;

- Действующий договор о регистрации брака (при наличии);

- Свидетельства о рождении всех детей заемщика;

- Документы об уровне дохода и трудоустройстве;

- Документы по недвижимости (могут быть предоставлены в течение 90 дней с даты одобрения кредита);

- Документы, подтверждающие наличие первоначального взноса.

Пакет бумаг увеличится, если ипотека залоговая (по крупным кредитам заявители закладывают другой объект недвижимости).

Схема получения льготной ипотеки

Участие в программе мало чем отличается от оформления обычного кредита. Так, семьям нужно проделать несколько шагов:

- На этапе ожидания ребенка или после его рождения выбрать банк;

- Узнать о пакете документов, который требуют в этом банке. Но обязательно в него войдут свидетельства о рождении всех детей в семье;

- Составить заявку на выдачу целевого кредита и вместе с документами представить в банк на рассмотрение;

- Подписать договор и начать ежемесячные выплаты по ипотеке.

Важный нюанс! В договоре указывается не льготная, а рыночная ставка. При этом текст дополняется порядком погашения ипотеки: сколько платит сам заемщик, а сколько — государство.

Попадает ли «вторичка» под действие программы?

Как и в период 2015-2017 гг., льготная ипотека работает только для недвижимости трех типов:

- Жилье на этапе долевого строительства (через договор ДДУ);

- Уже возведенные дом с участком или квартира (покупаются у застройщика);

- Жилплощадь, приобретаемая у юрлица (кроме инвестиционных фондов).

Эти условия являются общими для большинства регионов РФ. Исключение — Дальний Восток, где в любом из 11 регионов семья может взять ипотечный кредит на вторичное жилье в сельской местности.

Какая ставка будет после льготного периода?

До обновления программы льготный процент действовал по ипотеке несколько лет: 3 года для второго ребенка, 5 лет для третьего и 8 лет — при рождении второго и третьего ребенка. Ставка после истечения этого срока считалась по формуле:

Ключевая ставка ЦБ на момент оформления ипотеки +2%.

Теперь же, с учетом поправок, льготный процент будет действовать весь срок ипотеки, поэтому семьи с детьми перестают зависеть от Банка России и колебаний ставки рефинансирования.

Имеет ли право банк отказать в ипотеке под 6 процентов?

Да, имеет. Именно банк выдает заемные средства семье, а государство лишь компенсирует ему разницу в ставке между рыночным и льготным процентом. Соответственно, и риск невыплаты ложится на кредитную организацию. Правительство же, со своей стороны, гарантирует возможность льготной ипотеки, но в своем постановлении не обязывает банки кредитовать всех обратившихся.

Отказать заявителям могут по любому запросу — в оформлении новой ипотеки или рефинансировании уже взятой. При этом финучреждения не называют причины, по которым отклоняют заявки. Из наиболее вероятных — плохая кредитная история, недостаточный доход, загруженность кредитами.

По какой причине часто отказывают?

Первый блок причин касается требований, которым не соответствует недвижимость. Например, часто ее застройщик оказывается не аккредитован или жилье априори не подходит по условиям программы (находится в собственности ИП или инвестиционного фонда, не подходит по стоимости и проч).

Второй блок причин — требования, которым не соответствует заемщик. Обычно это низкий или неофициальный доход, пробелы в стаже.

Что делать, если вам отказали?

Семейная ипотека — это не единственный вариант госпомощи. Имеет смысл проверить, не подходит ли ваша семья под условия других программ:

- Материнский капитал. Для женщин, родивших (усыновивших) второго и последующих детей, а также для мужчин — единственных опекунов, которые усыновили второго и последующих детей;

- Молодая семья. Для пар в возрасте до 35 лет, состоящих в браке и официально заявивших, что нуждаются в улучшении жилищных условий.

Подробнее имеет смысл остановиться на материнском капитале, поскольку заявители на льготную ипотеку получают его в любом случае. В 2022 году размер материнского капитала составляет 483 тыс. 881 рубль 83 копейки на первого и 639 тыс. рубль 83 копейки на второго. Эти средства родители (опекуны) могут использовать в качестве первоначального взноса или для досрочного погашения ипотеки, если ставку в 6% банки устанавливать отказываются.

Отказать по заявке могут и тем семьям, которые хотят рефинансировать ипотеку. В этом случае перекредитоваться можно по обычной программе. Конечно, процент будет выше льготного, но условия ипотеки наверняка улучшаться: банк уменьшит минимальный платеж или сократит срок выплат. В 2022 году ставки по рефинансированию ипотеки начинаются от 6,39% годовых.

Популярные вопросы по льготной ипотеке под 6%

Какая недвижимость не попадает под программу?

Если говорить о типе недвижимости, то льготную ипотеку нельзя взять на покупку земельного участка. Для участков с домом госпрограмма действует.

Можно ли получить ипотеку в 6%, если ипотека была взята до 01.01.2018 года?

По условия постановления — да, такая возможность однозначное есть. Другое дело, что банки не обязаны рефинансировать старые ипотеки. Снижение процента невыгодно, а бюджетные средства на поддержку семей с детьми ограничены. Поэтому большинство банков выбирает кредитовать новых клиентов, начиная с 2018 года.

Могу ли я воспользоваться программой, если я уже рефинансировал ипотеку?

Зависит от банка. Учитывая, что и впервые рефинансировать кредит возьмется не каждая организация, сделать это повторно на льготных условиях — сложная задача. Имеет смысл обращаться в каждую организацию индивидуально и уточнять.

Могу ли я воспользоваться рефинансированием под 6%, если я уже снижал процентную ставку по заявлению в банке с 12,5% до 11%?

Ответ аналогичен предыдущим. Формально, с опорой на постановление правительства, перекредитоваться повторно можно. Важно найти банк, который на это согласится.

Хватит ли на всех субсидий?

Программа реализуется на средства федерального бюджета. Денег на льготную ипотеку для российских семей должно хватить: все траты из казны просчитываются заранее, с учетом закладываемых возможностей и рисков. Так, основные поступления в пользу программы — это налоги, доходы от продажи углеводородов, резервные фонды. Часть расходов покроет повышение пенсионного возраста и его экономический эффект, еще больше — повышенный НДС.

Всего на льготную ипотеку правительство выделяет 600 млрд. рублей. Эта сумма невелика в сравнении с предыдущим этапом программы, когда в 2015-2017 гг. на субсидирование был направлен 1 трлн. рублей. Сейчас бюджет уменьшился в полтора раза, а срок увеличился с двух лет до пяти. Отчасти ужатие программы компенсирует материнский капитал: его средства можно отдельно потратить на недвижимость или суммировать с льготной ипотекой (об этом — ниже).

Когда начинает действовать программа?

С момента подписания кредитного договора. Государство начнет субсидировать ипотеку, а заемщик — постепенно, из месяца в месяц вносить свою часть ипотеки.

Можно ли в качестве досрочного погашения использовать материнский капитал?

Да, однозначно. Например, семья может взять ипотеку под 6%, а уже после направить средства материнского капитала на досрочное погашение долга.

Можно ли использовать материнский капитал как первоначальный взнос?

Условиями программы это не возбраняется. Но на практике банки могут отказать по заявке, поскольку сертификат на материнский капитал — это слабое подтверждение платежеспособности клиента. Нужно уточнять в конкретной организации.

У меня первоначальный взнос был 10%, я могу воспользоваться программой рефинансирования под 6%?

Да, это возможно. Когда речь идет о рефинансировании, финучреждение смотрит на оставшуюся задолженность по ипотеке. Так, если сумма первоначального взноса и всех внесенных платежей превышает 15%, то на участие в программе автоматически дается зеленый свет.

Могу ли я получить ипотеку в 6% если я воспользовался реструктуризацией в Сбербанке?

В отличие от рефинансирования, реструктуризация — это изменение условий ипотеки в связи тяжелыми обстоятельствами в жизни заемщика. Факт реструктуризации отражается в кредитной истории, поэтому в льготной ипотеке такому заявителю почти наверняка откажут. В том числе, и в СберБанке. Однако заказать выписку из БКИ имеет смысл: возможно, реструктуризация не сказалась на финансовом досье пагубно.

Можно ли ипотеку 6% погашать досрочно?

Да, во всех банках-участниках программы отсутствует мораторий на досрочное погашение. При этом размер досрочных платежей не ограничен.

Какими постановлениями регулируется данная программа?

- Постановление Правительства Российской Федерации № 1711 от 30.12.2017;

- Постановление Правительства Российской Федерации № 857 от 21.07.2018.

Семейной ипотекой под 6% могут воспользоваться только молодые семьи?

Здесь возможна путаница с другой госпрограммой — «Молодая семья». Ее участникам действительно не должно быть больше 35 лет, чтобы претендовать на льготное жилье. В отношении семейной ипотеки ограничений на уровне постановления нет. Но свои требования к возрасту заемщиков есть у всех банков:

- Минимальный порог — от 18, 20 лет или 21 года;

- Максимальный порог — до 65, 70 или 75 лет.

Условия в конкретной кредитной организации стоит уточнять в ее офисах, call-центре или через интернет.

Какой срок рассмотрения заявки?

Зависит от финучреждения. Обычно итоговое решение обещают озвучить через 2-3 дня. В случае более консервативных банков срок рассмотрения заявки продлевают до 5-7 или даже 10 суток.

Выгодна ли ставка 9,75% по истечении льготного срока?

Нефикисировнная ставка — главная причина, по которой программа до обновления не пользовалась спросом. Взяв ипотеку на старых условиях, заемщики оказывались зависимыми от Центробанка и ключевой ставки. А каким будет средний процент по ипотекам после льготного периода, предсказать нельзя.

Например, на середину 2019 года ставка в 9,75% вполне выгодна. Однако через год она может оказаться существенно выше того, что банки будут предлагать на рыночных условиях. Тогда у заемщика остается один выход — рефинансировать кредит, продлив действие льготы до конца платежей. Без этого ранее взятая ипотека может обернуться большой, неоправданной переплатой.

![]()

4

![]()

Льготная ипотека в России в 2022 году

Популярные предложения по ипотеке в 2022 году

- Ипотека: от 4,99% годовых

- Сумма: от 600 тыс. руб. до 50 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 10%

| Узнать условия |

- Ипотека: от 7,8%

- Сумма: от 500 тыс. до 50 млн руб.

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 30%

| Узнать условия |

![]()

- Ипотека: от 5,34%

- Сумма: от 300 тыс.

- Срок: до 25 лет

- Первоначальный взнос: от 5%

| Узнать условия |

- Ипотека: от 7,1% годовых

- Сумма: от 300 тыс. руб. (для регионов) и от 600 тыс. руб. (для Москвы и МО)

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 20%

| Узнать условия |

- Ипотека: от 8,49% годовых

- Сумма: до 30 000 000 руб.

- Срок: до 25 лет

- Первоначальный взнос: от 10%

| Узнать условия |

Что представляет собой первоначальный взнос по ипотеке, сколько и кому нужно платить, чтобы получить жилье в кредит, рассказывает юрист

| Узнать подробнее |

В России продолжает действовать программа льготной ипотеки на покупку жилья в новостройке под 7% годовых. Банки называют ее ипотекой с господдержкой. Разбираемся в условиях и смотрим, насколько новая госпрограмма может подойти конкретно к вашей жизненной ситуации и чем она отличается от уже действующих в России в 2022 году программ льготной ипотеки.

Условия льготной ипотеки

По программе льготной ипотеки на покупку квартиры в новостройке кредит можно будет получить с 1 июля 2022 года до 1 июля 2022 года.

Основные условия такие:

- ставка не более 7% на весь срок кредита (ставка может увеличиться на 1%, если клиент отказывается от страхования, а также на период до регистрации залога);

Также под льготной ипотекой иногда рассматривают семейную ипотеку. Она действует до конца 2023 года, а ставка там не выше 6%. О ее условиях мы расскажем ниже.

Требования банка к заемщикам

Условиями самой программы какие-то специфические требования не установлены, заемщиком может быть любой гражданин РФ.

Банки могут устанавливать свои требования — в основном они такие же, как и вообще к ипотечным заемщикам. Например, в условиях у Сбербанка прописано, что заемщик должен быть не младше 21 года и на момент возврата кредита не старше 75 лет, со стажем работы от 6 месяцев на нынешнем месте и от 1 года общего стажа за последние 5 лет.

Требования банка к недвижимости

Это может быть как строящееся жилье, так и уже построенное и сданное в эксплуатацию. Но купить его необходимо у юридического лица, то есть у организации.

Главные ограничения по программе льготной ипотеки под 7% связаны с максимальной суммой кредита: 3 млн рублей для всех регионов. В столичном регионе этой суммы на жилье точно не хватит, только если где-то на окраине Подмосковья. Однако может стать неплохим подспорьем, если у вас есть крупный первоначальный взнос, то остальная ипотека получится по довольно комфортной ставке.

Как оформить льготную ипотеку?

1. Рассчитайте кредит по условиям программы, воспользовавшись ипотечным калькулятором на сайте банка. Оцените свои возможности.

2. Заполните заявку на сайте банка. Получите предварительное одобрение

3. Уточните условия, подготовьте документы, получите финальное одобрение.

4. Выберите недвижимость.

5. Подпишите договор, далее сделка регистрируется в Росреестре.

Документы

Программа не устанавливает требования к перечню документов. Банки определяют его самостоятельно, поэтому лучше это уточнить там, где вы собираетесь брать ссуду. Как правило, это стандартный набор документов для получения ипотечного кредита:

- анкета (по форме организации, в которой планируется оформить ипотеку);

- паспорт гражданина Российской Федерации;

- СНИЛС;

- документ о семейном положении;

- для мужчин до 27 лет — военный билет или иной документ, подтверждающий, что заемщик не подлежит призыву на военную службу;

- заверенная работодателем копия трудовой книжки / трудового договора по совместительству / выписки из лицевого счета Пенсионного фонда;

- документ, подтверждающий доход заемщика (например, справка о доходах по форме 2-НДФЛ).

Программы

Собственно условия льготной ипотеки под 7% у всех банков примерно одинаковы (немного отличается размер ставки — у некоторых он ниже за счет соглашений с застройщиками). Но не надо путать эту программу с другими, по-прежнему действующими в 2022 году программами льготной ипотеки, рассчитанными не на всех, а на определенные категории населения, и с другими условиями.

В частности, продолжает действовать «семейная ипотека». Участвовать в ней могут семьи, где с 1 января 2018 года по 31 декабря 2023 года родился или родится первый или последующий ребенок.

Основные условия:

- максимальная сумма займа 12 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей;

- для остальные регионов — кредит до 6 млн рублей;

- первоначальный взнос 15% — на него можно потратить маткапитал;

- ставка 6%;

- только на новостройки либо готовый жилой дом/часть дома с участком (покупать обязательно у юридического лица!);

- в семье должен быть один ребенок, который родился не ранее 2018 года или двое и больше детей.

На льготных условиях также можно взять «дальневосточную ипотеку» — по ставке 2%. Она действует исключительно для покупки или строительства жилья гражданами России в регионах Дальневосточного округа. В программе могут принять участие супруги не старше 35 лет, родитель в возрасте до 35 лет с несовершеннолетним ребенком, владелец «дальневосточного гектара». Одно из условий — в приобретенном жилье надо оформить постоянную регистрацию. Максимальная сумма кредита — 6 млн рублей, срок — до 20 лет.

Ипотека с господдержкой:

нюансы и особенности

Что такое господдержка по ипотеке? Кому положены льготы по жилищным кредитам? Разберёмся подробнее, как воспользоваться льготным займом.

Ипотека с государственной поддержкой — это программа субсидирования процентных ставок по кредитам на покупку жилья: государство помогает отдельным категориям граждан приобрести собственную недвижимость в ипотеку по сниженной процентной ставке.

Ипотека на льготных условиях доступна и клиентам Альфа-Банка. Мы выдаём займы на готовое и строящееся жильё по госпрограмме на сумму до 12 000 000 рублей для Москвы и области, Санкт-Петербурга и области, 6 000 000 рублей для остальных регионов.

Цели и суть

Федеральная программа поддержки предусматривает выдачу ипотечных кредитов по льготной ставке — не более 6,5%. Программа внедрялась для повышения спроса на новую недвижимость, мотивации застройщиков. Она разрабатывалась, чтобы ипотечные кредиты стали более доступными для социально незащищённых слоёв населения.

Особенности ипотеки с господдержкой:

Сниженная ставка действует весь срок кредитования. Некоторые банки, в том числе Альфа-Банк, предлагают более низкий процент.

Минимальный первоначальный взнос по программе — 15%. Максимальная сумма кредита — 12 000 000 рублей для Москвы и Санкт-Петербурга, 6 000 000 — для остальных регионов России.

Получить господдержку по ипотеке можно как на строящееся жильё, так и на готовое, если его реализует сам застройщик. Приобрести можно жильё по договору ДДУ, уступки прав, купли-продажи у застройщика.

Чтобы получить льготу, требуется российское гражданство.

Банки-кредиторы выдают ипотеку по льготной ставке, а недополученные доходы им компенсирует государство в лице АО «ДОМ.РФ». Размер возмещения рассчитывается на основании ключевой ставки ЦБ, к которой прибавляется три процентных пункта.

Кому дают ипотеку с господдержкой

Оформить ипотеку на более выгодных условиях могут все граждане РФ.

Виды других ипотечных программ с господдержкой

Существует несколько программ ипотечного кредитования с господдержкой. Рассмотрим каждую из них подробнее.

Ипотека для молодой семьи

Молодой считается семья, в которой есть ребёнок (либо нет детей), а один из супругов не старше 35 лет. Если молодые супруги не имеют собственного жилья или проживают в квартире, площадь которой не соответствует минимальным нормативам, то они могут рассчитывать на улучшение жилищных условий.

По программе «Молодая семья» можно получить субсидию на первый взнос в размере 30–35% от стоимости недвижимости. Также средства можно направить на погашение основного долга по ипотечному кредиту, оплатить ими часть договора долевого строительства.

Материнский капитал

Семейный или материнский капитал выдаётся семьям, в которых родился (или был усыновлён) ребёнок. Маткапитал можно использовать как первоначальный взнос по ипотеке, а также осуществить частично-досрочное погашение уже имеющейся ипотеки. Срок действия программы материнского капитала — до 2026 года.

Размер материнского капитала на первого ребёнка с 1 января 2022 года составляет 483 881 руб. 83 коп. При рождении или усыновлении второго или последующего ребенка размер материнского капитала составляет 639 431 руб. 83 коп.

Военная ипотека

Среди тех, кто имеет право на ипотеку с господдержкой, стоит выделить военных. Льготная программа предусматривает перечисление средств на специальные именные счета. Воспользоваться средствами военнослужащий может после того, как вступит в накопительно-ипотечную систему (НИС). Деньги можно направить на покупку квартиры на вторичном или первичном рынке, дома или земельного участка.

На данный момент Альфа-Банк не участвует в программе военной ипотеки.

Семейная ипотека под 6%

Оформить социальную ипотеку с господдержкой могут семьи, в который второй или последующие дети родились после 1 января 2018 года. Ставка 6% также действует для родителей, имеющих ребёнка-инвалида. Требований к возрасту нет. Льготные условия распространяются на ипотеку в новостройке и на рефинансирование действующих жилищных кредитов.

По льготной ставке можно рефинансировать имеющийся жилищный кредит, даже если ранее по нему уже менялись условия (кроме цели кредитования).

Сельская ипотека

Программа распространяется на покупку или строительство жилья в сельской местности. Максимальная сумма кредита для Ленобласти, ЯМАО, Дальнего Востока — 5 млн рублей. Для остальных регионов — 3 млн рублей. Срок кредитования — до 25 лет.

Под сельскую ипотеку не попадают населённые пункты, расположенные в Московской области. Банк вправе поднять ставку при отказе заёмщика от страхования жизни или здоровья.

На данный момент Альфа-Банк не участвует в программе сельской ипотеки.

Дальневосточная ипотека

Программа господдержки действует для строительства либо покупки недвижимости на Дальнем Востоке. Стать льготными заёмщиками могут:

супруги в возрасте до 36 лет;

родитель младше 36 лет, не состоящий в браке, имеющий ребёнка, возраст которого меньше 19 лет;

участники программы «Дальневосточный гектар»;

граждане, переехавшие в Дальневосточный регион по программам повышения мобильности трудовых ресурсов.

Льготная ставка по программе — 2%. Максимальная сумма — 6 млн рублей. Срок — до 20 лет. Под субсидирование попадает недвижимость на первичном и вторичном рынке. Также можно получить ипотеку на строительство дома. Одно из обязательных условий для заёмщиков — регистрация в приобретённом жилье.

На данный момент Альфа-Банк не участвует в программе сельской ипотеки.

Субсидия на погашение ипотеки для многодетных

Тип государственной поддержки семей с тремя детьми и более. Если ребёнок родился в период с 2019 по 2022 год, то семья может получить субсидию в размере 450 000 рублей. Этими деньгами можно погасить задолженность по ипотеке: оплатить часть долга или проценты по кредиту.

Субсидия предоставляется семье один раз. Она не заменяет материнский капитал, а выдаётся в дополнение к нему.

Другие программы

В некоторых российских регионах действуют ипотечные программы для бюджетников: учителей и врачей. Чтобы получить льготу, нужно работать в бюджетной сфере не менее пяти лет и нуждаться в улучшении жилищных условий.

По программе государство предоставляет беспроцентную рассрочку на оплату 60% от стоимости недвижимости на 10 лет либо до момента увольнения из бюджетной организации.

Как взять ипотеку с господдержкой в 2022–2022 году

Прежде всего заёмщик должен подходить по возрасту, иметь подтверждённый источник дохода и быть трудоустроенным на последнем месте работы не менее четырёх месяцев.

Чтобы получить ипотеку с господдержкой, молодая семья должна предоставить:

заявление о включении в целевую программу;

копия паспортов обоих супругов;

свидетельство о браке, а также рождении детей;

решение о нуждаемости в жилом помещении, выданное органом местного самоуправления. Если субсидия нужна для погашения действующей ипотеки, решение должно быть получено до оформления кредита;

подтверждение возможности доплатить за жилье, например выписка по банковскому счету с необходимым остатком;

2-НДФЛ, выписка по зарплатному или накопительному счёту;

если ипотеку оформили до участия в целевой программе — нужна выписка из ЕГРН на квартиру или договор строительного подряда, кредитный договор, справка об остатке долга.

Как правило, точный список бумаг зависит от типа льготной программы. Перечень документов, необходимых для получения ипотеки с господдержкой, определяется внутренним регламентом банков-кредиторов.

Куда обращаться за льготной ипотекой

Решение о выдаче ипотеки на льготных условиях принимает банк-кредитор. Банк оценивает платёжеспособность заёмщика и устанавливает критерии предоставления займа.

Так, в Альфа-Банке легко оформить ипотеку на покупку готового или строящегося жилья. Все необходимые документы можно подать онлайн, а в офис прийти только для подписания договора. Доступные ипотечные программы с первоначальным взносом от 15% по минимальной ставке 5,99% годовых.

Ипотека с господдержкой

Процентные ставки по ипотеке в РФ оставляют желать лучшего. Даже сейчас, когда жилищные ссуды выдаются под 7,5-9%, их не назвать дешевыми. Переплата приличная, но если воспользоваться программой ипотеки с господдержкой, можно существенно сэкономить.

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5,59% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5.69% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4.84% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 8,85% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6,54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4,69% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 4,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6.54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4,69% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 0,1% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 1 день |

Статьи об ипотеке

Обычно программы субсидирования адресные, ориентированы на определенный круг граждан. Но если рассмотреть условия ипотеки с господдержкой, которая выдается с апреля 2022 года, то становится понятным, что предложение актуально для всех. На Бробанк.ру представлены банки, в которых вы сможете оформить ипотеку с лучшими параметрами.

- Условия ипотеки с господдержкой в 2022 году

- Для чего была введена программа

- В какие банки можно обратиться в 2022 году

- Что нужно для оформления государственной ипотеки

- Ипотека с господдержкой для семей с детьми

- Как оформить ипотеку с детьми

Условия ипотеки с господдержкой в 2022 году

Программа относительно новая, существует с апреля 2022 года. И за это время ею воспользовались десятки тысяч граждан. Предложение не постоянное, носит временный характер. Пока что срок окончания оформления субсидированных договоров — 1 июля 2022 год.

Стандартная программа ипотечного кредитования с господдержкой заканчивается 1 июля 2022 года. Со 2 июля договора по ней уже не заключаются. Возможно, правительство продлит действие льготы, тогда об этом будет дополнительно объявлено.

Суть предложения — снижение процентной ставки до 6,5%, но это актуально только при покупке жилья от застройщиков в сданных или строящихся объектах. То есть если стандартно ставка составляет 7,5-9%, то при оформлении в рамках программы процент не превысит 6,5 пунктов. А порой будет и ниже.

Ключевые условия ипотеки с господдержкой:

- приобретение готового или строящегося жилья у юридического лица;

- заемщик — гражданин РФ, других критериев к нему нет;

- сумма кредита — до 12000000 для Москвы, Санкт-Петербурга и их областей, до 6000000 для других регионов;

- минимальная сумма первоначального взноса — 15% от цены покупки.

Более никаких условий нет. Так что, предложение актуально для всех ипотечных заемщиков, планирующих купить квартиру от застройщика. И 90% ипотечных сделок в этом сегменте как раз проходят с привлечением государственной субсидии.

Получается, что банк выдает ипотеку на своих стандартных условиях, просто государство компенсирует ему разницу. Заемщик же видит ставку 6,5% или даже ниже и остается довольным.

Для чего была введена программа

Старт ипотеки с господдержкой дан в апреле 2022 года. Это именно тот период, когда Россия столкнулась с вынужденными мерами по коронавирусу. Пострадал бизнес, работники остались без денег или потеряли прежний уровень дохода. И те, кто еще вчера планировал взять ипотеку, были вынуждены оставить эту затею.

Чтобы спасти строительный бизнес и поддержать банки в столь сложный период, правительство ввело ипотеку с государственной поддержкой. Это решило следующие задачи:

- поддержка россиян, помощь в покупке жилья на льготных условиях;

- поддержка строительного бизнеса. Это не только сами застройщики, но и продавцы и производители строительных материалов;

- поддержка банковского сектора, который мог бы серьезно просесть после массового отказа граждан оформлять жилищные кредиты.

Изначально программа длилась с апреля по ноябрь 2022 года. Но осенью было принято решение продлить срок ее действия.

В какие банки можно обратиться в 2022 году

Правом выдавать ипотеку с господдержкой наделены 50 российских банков. Можно сказать, что это все банки, которые выдают жилищные ссуды. С каждым правительство заключило договор о субсидировании процентных ставок.

Есть важный момент — льгота действует только при покупке жилья у застройщика. А это возможно только в том случае, если застройщик аккредитован банком. В итоге есть два варианта развития событий:

Сначала выбираете банк, потом изучаете аккредитованные им объекты. В них и можно будет купить жилье по сниженной ставке.

Сначала выбираете дом и застройщика, потом смотрите, кем он аккредитован, в этот банк и обращаетесь. Бывает, что один дом аккредитован сразу несколькими банками, тогда появляется право выбора.

Правительство указывает на ставку в 6,5%, но на практике банки устанавливают даже меньше. Например, если заемщик подключился к программе страхования жизни, или если банк и застройщик разработали совместную особую программу с предельно выгодными условиями.

Самые популярные среди заемщиков банки:

- Сбербанк совместно со своими партнерами-застройщиками предлагает либо в первый год установить ставку в 0,1%, либо на 2 года сделать ставку 2,05-2,45% в зависимости от срока заключения договора;

- ВТБ снижает ставку до 5,8%, если заемщик подключается к комплексному страхованию;

- в Газпромбанке ставка в 5,9% действует при подключении к страхованию заемщика. Если его нет — 6,9%;

- Промсвязьбанк также устанавливает минимальную ставку при условии подключения к страховке.

При оформлении ипотеки покупаемый объект страхуется всегда за счет заемщика. Но ему также предлагают застраховать свою жизнь. При отказе риски банка повышаются, поэтому он увеличивает ставку. И часто выходит так, что выгоднее согласиться на страховку, чем отказаться от нее.

Что нужно для оформления государственной ипотеки

Каждый банк устанавливает свои требования к заемщикам. При выборе банка смотрите на критерии к возрасту, стажу общему и на текущем месте. Практически всегда требуются справки о доходах, копия трудовой, документы о семейном положении.

В целом, никаких особых критериев к заемщику нет, все стандартно. Если ипотеку оформляет семья, оба супруга становятся созаемщиками. Второй также может предоставить справки о доходах, и они будут учтены при рассмотрении.

Ипотека с господдержкой для семей с детьми

На рынке действует еще одна программа субсидирования, которая также весьма востребована среди заемщиков. По ней можно заключить даже более выгодный ипотечный договор.

Это ипотека с господдержкой для семей, в которых с 1 января 2018 года по конец 2022 года появился второй или последующий ребенок. Эти граждане (не обязательно полные семьи) могут обращаться в банки и заключать договора под 5-6% годовых.

Если в семье есть ребенок-инвалид, она может воспользоваться этой программой без всяких условий. Заявления в этом случае подаются до конца 2027 года. В остальных случаях — до 1 марта 2023 года.

Условия ипотеки с господдержкой с детьми:

- появление второго/последующего ребенка в заданные программой сроки;

- можно приобрести только объект первичного рынка;

- первый взнос — от 15%.

Ранее программа предполагала временное изменение процентной ставки: на 3 года, если речь о появлении второго ребенка, и на 5 лет, если это третий или последующий. Но в 2019 году правила пересмотрели, и теперь льгота действует на весь срок погашения ипотеки.

Как оформить ипотеку с детьми

Участие в программе господдержки никак не меняет ход оформления ипотечного кредита. Заемщик также собирает справки, в том числе свидетельства о рождении детей. Ни в каких госорганах сделку предварительно согласовывать не нужно. После предварительного одобрения можно выбирать застройщика, дом и квартиру.

Многие семьи с детьми имеют на руках неиспользованный материнский капитал. Его также можно применить при оформлении кредита на покупку жилья. Некоторые банки даже готовы провести его в качестве первоначального взноса.

Частые вопросы

Именно государственной ипотеки нет. Есть государственные программы субсидирования. То есть ссуда выдается стандартно через банки по сниженным ставкам, после правительство компенсирует банкам недополученную прибыль.

Да, если он реализуется юридическим лицом, то есть застройщиком. Например, это какой-то новый коттеджный поселок.

Есть отдельная программа для тех, кто желает купить недвижимость в сельской местности. По ней можно заключить особо выгодный договор по ставке 2,7-3% годовых. Покупке подлежат как объекты первичного рынка, так и вторичного.

Если речь о стандартной программе, то до 1 июля 2022 года. Если о предложении для семей с детьми, то заявки не будут приниматься с 1 января или с 1 марта 2023 года в зависимости от даты рождения последнего ребенка.

Даже если это ипотека с господдержкой, страховать покупаемый объект нужно обязательно. Страхование жизни – добровольная услуга, но без ее покупки банк повысит ставку.

Ирина Русанова – высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru