6-НДФЛ и Расчет по страховым взносам: когда расхождения не являются ошибкой (подготовлено экспертами компании “Гарант”)

6-НДФЛ и Расчет по страховым взносам:

когда расхождения не являются ошибкой

сентябрь 2019 г.

Не секрет, что при проведении камеральных проверок налоговики проводят автоматизированный контроль различных показателей налоговых деклараций или расчетов. Причем данные отчетов сопоставляются не только между собой (в пределах одной формы отчетности), но с показателями налоговых деклараций (расчетов) по другим видам налогов (взносов), а также с показателями бухгалтерской отчетности и с информацией, полученной из внешних источников.

Такой контроль осуществляется с использованием специально разработанных для этих целей внутридокументных и междокументных контрольных соотношений. Если в процессе проверки выясняется, что контрольные соотношения не соблюдаются, инспектор направляет налогоплательщику требование о предоставлении соответствующих пояснений (п. 3 ст. 88 НК РФ).

В ситуации, когда нестыковки вызваны ошибками, порядок дальнейших действий налогоплательщика понятен: в налоговый орган передается уточненный расчет с отражением в нем необходимых корректировок. Но бывает и так, что контрольные соотношения не соблюдаются по объективным, законным причинам. Как поступить в этом случае? Переживать не стоит. Нужно просто пояснить налоговикам причину расхождения. Для этого в ответ на полученное требование направляется письмо, в котором со ссылками на положения нормативно-правовых актов даются все необходимые комментарии по возникшим у ФНС вопросам. Письмо-пояснение составляется в произвольной форме и подписывается ответственным работником организации.

В этой статье мы поговорим о том, как составлять пояснения в различных ситуациях, касающихся расхождений между данными Расчета по страховым взносам (РСВ) и Расчета по форме 6-НДФЛ*(1).

Примечание

Показатели этих форм отчетности сопоставляются ФНС с использованием контрольных соотношений, направленных:

– по 6-НДФЛ – письмами ФНС России от 10.03.2016 N БС-4-11/3852@ и от 20.03.2019 N БС-4-11/4943@ (далее – письмо БС-4-11/3852@ и письмо БС-4-11/4943@, соответственно);

– по Расчету по страховым взносам – письмом ФНС России от 29.12.2017 N ГД-4-11/27043@ (далее – письмо N ГД-4-11/27043@).

1. Сумма начисленного дохода по НДФЛ меньше базы для начисления страховых взносов

Не соблюдается контрольное соотношение по РСВ из письма N ГД-4-11/27043@:

Примечание

Указанное контрольное соотношение не совпадает с контрольным соотношением по 6-НДФЛ, которое приведено в письме N БС-4-11/4943@, здесь формула несколько иная:

То есть сумма начисленного дохода по НДФЛ сравнивается не с базой по страховым взносам, а с суммами, подпадающими под объект обложения страховыми взносами.

Ранее в контрольных соотношениях по страховым взносам, в рассматриваемой формуле также присутствовал показатель строки 030 Подраздела 1.1 Приложения 1 к разделу 1 РСВ (см. письмо ФНС России от 13.03.2017 N БС-4-11/4371@). Однако эта формула была откорректирована еще в 2017 году. Вопрос о том, почему в контрольных соотношениях по НДФЛ и РСВ, которые по своей сути должны быть идентичными друг другу, приведены разные формулы, – в настоящее время является риторическим. На практике при камеральной проверке РСВ используется формула из письма N ГД-4-11/27043@, а при проверке 6-НДФЛ – формула из письма БС-4-11/4943@. Ниже мы рассмотрим ситуации как для одного, так и для другого варианта.

1.1. Ситуация, когда сумма начисленного дохода по НДФЛ оказывается меньше базы для начисления страховых взносов (не соблюдается контрольное соотношение по РСВ), возможна, например, в следующих случаях:

а) в отчетном периоде с физическим лицом был подписан, но не оплачен акт выполненных работ (оказанных услуг) по гражданско-правовому договору . В таком случае начисление страховых взносов осуществляется в периоде подписания акта, а НДФЛ – в периоде, в котором осуществлена оплата. О том, как составить письмо-пояснение для такой ситуации читайте здесь;

б) в отчетном периоде выплачена компенсация за задержку выплат работникам (ст. 236 ТК РФ) .

Эта компенсация не облагается НДФЛ, а вопрос о начислении на нее страховых взносов в настоящее время является спорным (см. об этом подробнее в Энциклопедии решений. Налогообложение компенсации за задержку выплат работникам). Очевидно, что в случае принятие решения о начислении страховых взносов на суммы указанной компенсации рассматриваемое контрольное соотношение соблюдаться не будет.

Ответ на требование ИФНС о предоставлении пояснений в такой ситуации может выглядеть так:

Пояснения

о расхождениях между 6-НДФЛ и РСВ

В ответ на требование N [ значение ] от [ число, месяц, год ] сообщаем, что [ число, месяц, год ] [ наименование организации/ Ф.И.О. ИП ] на основании ст. 236 ТК РФ была выплачена компенсация за задержку заработной платы:

– [ число ] рублей [ число ] копеек – [ Ф.И.О. сотрудника ];

– [ число ] рублей [ число ] копеек – [ Ф.И.О. сотрудника ];

Выплата данной компенсации предусмотрена коллективным договором с сотрудниками [ значение ] от [ число, месяц, год ].

В соответствии с п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных действующим законодательством РФ компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей. Таким образом, денежная компенсация, предусмотренная ст. 236 ТК РФ, является доходом, освобождаемым от обложения НДФЛ. Аналогичного мнения придерживаются специалисты Минфина России, например, см. письма от 28.02.2017 N 03-04-05/11096, от 23.01.2013 N 03-04-05/4-54 и ФНС России, например, см. письмо от 04.06.2013 N ЕД-4-3/10209 (копии прилагаются).

В связи с изложенным доходы в виде сумм компенсации за задержку заработной платы не показаны в Расчете по форме 6-НДФЛ за [ указать налоговый период ] [ значение ] года.

Вопрос уплаты страховых взносов с компенсации за задержку заработной платы является в настоящее время неоднозначным. [наименование организации/ Ф.И.О. ИП] придерживается по данному вопросу официальной позиции, в соответствии с которой суммы денежной компенсации, выплачиваемой при нарушении работодателем установленного срока выплаты заработной платы и других выплат, причитающихся работнику, облагаются страховыми взносами в общеустановленном порядке, в связи с тем, что они не поименованы в ст. 422 НК РФ (см., например, письмо Минфина России от 06.03.2019 N 03-15-05/14477, копия прилагается).

Руководствуясь изложенным, [ наименование организации/ Ф.И.О. ИП ] осуществило начисление страховых взносов на суммы рассматриваемой компенсации в [ указать месяц ] года и отразило их в Расчете по страховым взносам за [ указать налоговый период ] [ значение ] года.

1. Копия коллективного договора N [ значение ] от [ число, месяц, год ];

2. Копия приказа о выплате компенсации за задержку заработной платы N [ значение ] от [ число, месяц, год ];

3. Копии расходных кассовых ордеров (или иных платежных документов) N [ значение ] от [ число, месяц, год ];

5. Копия письма ФНС России ФНС от 04.06.2013 N ЕД-4-3/10209.

в) в отчетном периоде осуществлялась оплата дополнительных выходных дней, предоставляемых работникам для ухода за детьми-инвалидами .

Суммы среднего заработка, выплачиваемые за дополнительные выходные дни, предоставляемые работникам для ухода за детьми-инвалидами, не подлежат обложению НДФЛ (см. постановление Президиум ВАС РФ от 08.06.2010 N 1798/10, письмо ФНС России от 11.12.2018 N БС-3-11/9358@). Однако, по мнению Минфина России, такие выплаты подлежат обложению страховыми взносами в общеустановленном порядке (см., например, письмо от 30.03.2017 N 03-15-05/18599).

Письмо – пояснение для такого случая может выглядеть так:

Пояснения

о расхождениях между 6-НДФЛ и РСВ

В ответ на требование N [ значение ] от [число, месяц, год] сообщаем, что в [ указать налоговый период ] [ значение ] года [ наименование организации/ Ф.И.О. ИП ] оплачивало сотрудникам дополнительные выходные дни по уходу за ребенком – инвалидом, предоставляемые одному из родителей (опекуну, попечителю) на основании ст. 262 ТК РФ. А именно:

– [ число ] рублей [ число ] копеек – [ Ф.И.О. сотрудника ];

– [ число ] рублей [ число ] копеек – [ Ф.И.О. сотрудника ];

Эти выплаты не подлежат обложению НДФЛ в силу п. 1 ст. 217 НК РФ как иные выплаты, осуществляемые в соответствии с действующим законодательством (см. постановление Президиум ВАС РФ от 08.06.2010 N 1798/10, письмо ФНС России от 11.12.2018 N БС-3-11/9358@, копии прилагаются). Поэтому в Расчете по форме 6-НДФЛ за [ указать налоговый период ] [ значение ] года они показаны не были.

Страховые взносы на суммы среднего заработка, выплачиваемые за дополнительные выходные дни, предоставляемые работникам для ухода за детьми-инвалидами, начисляются в общеустановленном порядке, поскольку эта выплата не может рассматриваться для целей ст. 422 НК РФ в качестве государственного пособия, выплачиваемого в соответствии с законодательством РФ (см. дополнительно письмо Минфина России от 30.03.2017 N 03-15-05/18599, копия прилагается). В связи с этим на суммы рассматриваемых выплат в [ указать налоговый период ] [ значение ] года начислялись страховые взносы, сумма которых отражена в Расчете по страховым взносам за [ указать налоговый период ] [ значение ] года.

1. Копии приказов о предоставлении дополнительных выходных дней для ухода за ребенком – инвалидом N [ значение ] от [ число, месяц, год ];

2. Копии расходных кассовых ордеров (или иных платежных документов) N [ значение ] от [ число, месяц, год ];

3. Копия письма Минфина России от 30.03.2017 N 03-15-05/18599;

4. Копия письма ФНС России от 11.12.2018 N БС-3-11/9358@;

5. Копия постановления Президиум ВАС РФ от 08.06.2010 N 1798/10.

1.2. Перечень ситуаций, когда сумма начисленного дохода по НДФЛ оказывается меньше суммы, подпадающей под объект обложения страховыми взносами (не соблюдается контрольное соотношение по 6-НДФЛ), гораздо шире. Сюда, помимо перечисленных выше, например, относятся:

а) случаи начисления и выплаты пособий по временной нетрудоспособности, приходящиеся на разные отчетные периоды: больничный начислен в одном периоде, а выплачен в другом .

Суммы пособий по временной нетрудоспособности освобождаются от обложения страховыми взносами на основании пп. 1 п. 1 ст. 422 НК РФ. Однако из-под объекта обложения страховыми взносами эти суммы не выведены (ст. 420 НК РФ), поэтому они должны отражаться по строке 030 Подраздела 1.1 Приложения 1 к разделу 1 РСВ (см. п. 7.5 Порядка заполнения РСВ, утвержден приказом ФНС России от 10.10.2016 N ММВ-7-11/551@). С учетом того, что в целях исчисления страховых взносов дата осуществления выплат и иных вознаграждений определяется как день начисления (п. 1 ст. 424 НК РФ), в строке 030 Подраздела 1.1 Приложения 1 к разделу 1 РСВ должны отражаться именно начисленные, а не уплаченные в отчетном периоде выплаты.

Что касается формы 6-НДФЛ, то поскольку доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (пп. п. 1 ст. 223 НК РФ), по строке 020 раздела 1 расчета 6-НДФЛ данный доход должен отражаться в том периоде, когда пособие было выплачено (см. дополнительно письмо ФНС России от 21.10.2016 N БС-3-11/4922@).

В сложившейся ситуации пояснение для ФНС может выглядеть следующим образом:

Пояснения

о расхождениях между 6-НДФЛ и РСВ

В ответ на требование N [ значение ] от [ число, месяц, год ] сообщаем, что в [ указать налоговый период ] [ значение ] года [ наименование организации/ Ф.И.О. ИП ] было начислено пособие по временной нетрудоспособности по больничному листу N [ значение ] от [ число, месяц, год ] в пользу [ Ф.И.О. работника ] в сумме [ число ] рублей [ число ] копеек. Данное пособие выплачено сотруднику [ число, месяц, год ] то есть в [ указать налоговый период ] [ значение ] года.

На основании пп. 1 п. 1 ст. 223 НК РФ дата получения дохода в виде пособия по временной нетрудоспособности определяется на день выплаты такого дохода (перечисления на счета налогоплательщика в банках либо по его поручению на счета третьих лиц). В связи с этим в Расчете по форме 6-НДФЛ пособие по временной нетрудоспособности отражается по строке 020 раздела 1 в том периоде, когда пособие было выплачено (см. дополнительно письмо ФНС России от 21.10.2016 N БС-3-11/4922@, копия прилагается). Поэтому [ наименование организации/ Ф.И.О. ИП ] пособие по больничному листу N [ значение ] от [ число, месяц, год ] в пользу [ Ф.И.О. работника ] отражено по строке 020 Раздела 1 Расчета 6-НДФЛ, составленного за [ указать налоговый период ] [ значение ] года.

Пунктом 7.5 Порядка заполнения РСВ определено, что по строке 030 подраздела 1.1 “Расчет суммы страховых взносов на обязательное пенсионное страхование” в соответствующих графах отражаются суммы выплат и иных вознаграждений, поименованных в п.п. 1 и 2 ст. 420 НК РФ, нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. В п.п. 1, 2 ст. 420 НК РФ речь идет о выплатах (вознаграждениях), признаваемых объектом обложения страховыми взносами для лиц, производящих выплаты физическим лицам. В силу п. 1 ст. 424 НК РФ для работодателей дата осуществления выплат и иных вознаграждений определяется как день начисления выплат и иных вознаграждений в пользу работника. Соответственно, и исчисление страховых взносов осуществляется плательщиками страховых взносов в том периоде, в котором были начислены выплаты (п. 1 ст. 421, п. 1 ст. 431 НК РФ). Поэтому [ наименование организации/ Ф.И.О. ИП ] пособие по больничному листу N [ значение ] от [ число, месяц, год ] в пользу [ Ф.И.О. работника ] отразило по строке 030 подраздела 1.1 расчета по РСВ, составленного за [ указать налоговый период ] [ значение ] года.

1. Копия листка временной нетрудоспособности N [ значение ] от [ число, месяц, год ];

2. Копии расходных кассовых ордеров (или иных платежных документов) N [ значение ] от [ число, месяц, год ];

3. Копия письма ФНС России от 21.10.2016 N БС-3-11/4922@.

б) ситуации, когда в отчетном периоде сотрудникам выплачивалась материальная помощь .

Некоторые виды материальной помощи полностью не облагаются страховыми взносами (например, помощь сотруднику в связи со смертью члена его семьи – пп. 3 п. 1 ст. 422 НК РФ), другие – освобождаются от обложения страховыми взносами частично (например, помощь, сумма которой не превышает 4000 рублей – пп. 11 п. 1 ст. 422 НК РФ). Между тем материальная помощь, выплачиваемая сотрудникам, признается объектом обложения страховыми взносами (ст. 420 НК РФ); и, следовательно, ее сумма в полном размере должна показываться в строке 030 Подраздела 1.1 Приложения 1 к разделу 1 РСВ (см. п. 7.5 Порядка заполнения РСВ, утвержден приказом ФНС России от 10.10.2016 N ММВ-7-11/551@).

Примечание

Материальная помощь, выплачиваемая лицам, не состоящими с организацией в трудовых отношениях (бывшим сотрудникам, ветеранам, пенсионерам и т.д.) объектом обложения страховыми взносами не является и в РСВ, соответственно, не показывается.

Что касается Расчета 6-НДФЛ, то суммы материальной помощи, полностью освобожденные от уплаты НДФЛ (см. ст. 217 НК РФ), в Расчете 6-НДФЛ не отражаются, так как при их выплате у работодателя не возникает обязанностей налогового агента (обязанностей по исчислению, удержанию и перечислению НДФЛ в бюджет) (п.п. 1, 2 ст. 226 НК РФ, письмо ФНС России от 15.02.2019 N СА-17-11/26). В отношении материальной помощи, частично не учитываемой при определении налоговой базы, представители налогового ведомства допускают возможность неотражения в Расчете 6-НДФЛ данных доходов, в случае если они выплачиваются в размере, не превышающем необлагаемую величину (4000 рублей, 10 000 рублей, 50 000 рублей) (см. письма ФНС России от 19.01.2017 N БС-4-11/787@, УФНС России по г. Москве от 14.03.2018 N 20-14/052437@).

Письмо-пояснение в налоговый орган для таких случаев может выглядеть так:

Пояснения

о расхождениях между 6-НДФЛ и РСВ

В ответ на требование N [ значение ] от [ число, месяц, год ] сообщаем, что в [ указать налоговый период ] [ значение ] года [ наименование организации/ Ф.И.О. ИП ] сотруднику [ Ф.И.О. сотрудника ] была начислена и выплачена материальная помощь в связи со смертью члена его семьи в размере [ число ] рублей [ число ] копеек.

На основании п. 8 ст. 217 НК РФ данная выплата не подлежит обложению НДФЛ. В Расчете 6-НДФЛ за [ указать налоговый период ] [ значение ] года указанная материальная помощь не отражена, так как при ее выплате у работодателя не возникает обязанностей налогового агента (обязанностей по исчислению, удержанию и перечислению НДФЛ в бюджет) (п.п. 1, 2 ст. 226 НК РФ, письмо ФНС России от 15.02.2019 N СА-17-11/26, копия прилагается).

Пунктом 7.5 Порядка заполнения РСВ определено, что по строке 030 подраздела 1.1 “Расчет суммы страховых взносов на обязательное пенсионное страхование” в соответствующих графах отражаются суммы выплат и иных вознаграждений, поименованных в п.п. 1 и 2 ст. 420 НК РФ, нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. В п.п. 1, 2 ст. 420 НК РФ речь идет о выплатах (вознаграждениях), признаваемых объектом обложения страховыми взносами для лиц, производящих выплаты физическим лицам. Суммы материальной помощи, выплаченной сотруднику в связи со смертью члена его семьи, признаются объектом обложения страховыми взносами на основании п. 1 ст. 420 НК РФ. В связи с чем, эти суммы показаны в полном размере по строке 030 Подраздела 1.1 Приложения 1 к разделу 1 Расчета по страховым взносам за [ указать налоговый период ] [ значение ] года.

1. Копия приказа о выплате материальной помощи N [ значение ] от [ число, месяц, год ];

2. Копии расходных кассовых ордеров (или иных платежных документов) N [ значение ] от [ число, месяц, год ];

3. Копия письма ФНС России от 15.02.2019 N СА-17-11/26.

Расхождения между 6-НДФЛ и РСВ-1

С 2017 года налоговики получат возможность контролировать начисления работникам, с которых работодатели будут платить страховые взносы. Персонифицированный учет даст возможность «стыковать» данные разных отчетов по взносам и НДФЛ. Что делать, если будут обнаружены несоответствия?

Налоговики начали обмениваться данными с фондами. И если инспекторы видят расхождения между РСВ-1 и 6-НДФЛ, запрашивают пояснения. Ответить на письмо-требование из инспекции надо в течение пяти рабочих дней с даты получения. На практике существуют пять наиболее частых ситуаций, когда возможны расхождения между двумя формами отчетности. Готовые образцы пояснений вы найдете в статье.

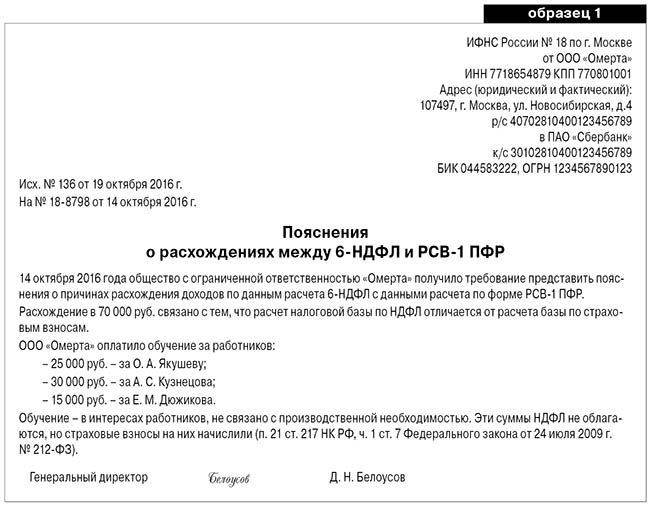

Обучение сотрудников

Если обучение сотрудников происходит по инициативе работодателя, вопросов нет. Как оплата обучения, так и компенсация затрат работникам не облагаются НДФЛ и страховыми взносами.

А вот когда речь идет об обучении по инициативе сотрудника, все иначе. Компенсация потраченных на учебу денег не облагается НДФЛ, если соблюдены условия пункта 21

статьи 217 Налогового кодекса РФ. То есть российское учебное заведение имеет лицензию

на образовательную деятельность или иностранное учебное заведение обладает соответствующим статусом.

При этом для страховых взносов такой оговорки в Законе от 24 июля 2009 г. № 212-ФЗ нет в закрытом перечне необлагаемых сумм оплата учебы по инициативе сотрудника не упомянута. Значит, происходит оплата за сотрудника услуг. Отсюда и расхождения. Смотрите образец пояснений.

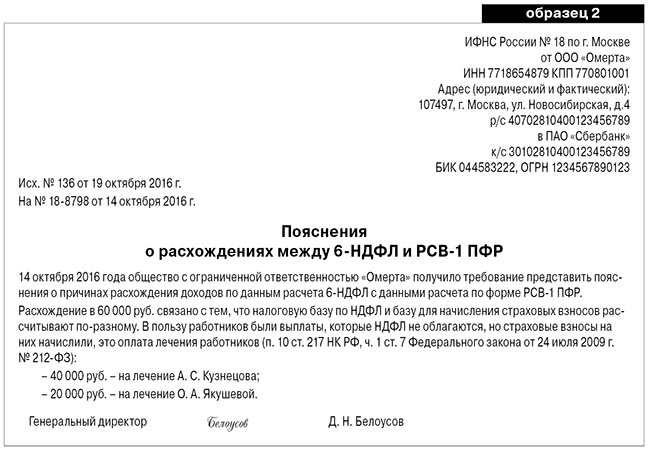

Лечение работников

Если лечите сотрудников за счет денег, которые остались после уплаты налога на прибыль, объекта обложения НДФЛ нет. А вот для взносов не важно, за счет каких средств компания оплачивает лечение работников – страховые взносы надо начислять. Вот вам и еще один повод для расхождений базы и данных в отчетах. Смотрите образец пояснений.

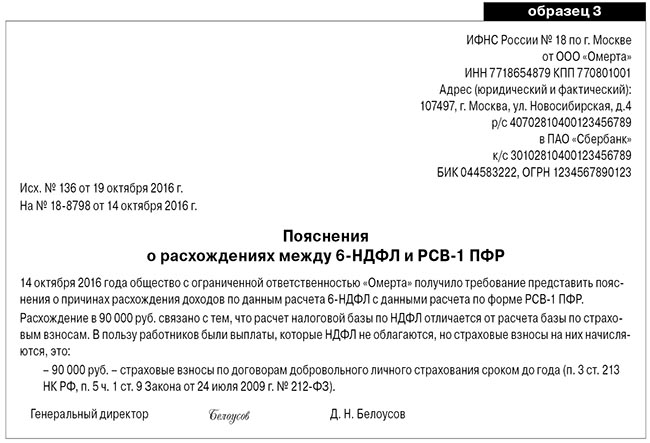

Оплата страховых полисов

С добровольным личным страхованием есть вот какой подвох. Оплата страховых полисов не облагается НДФЛ независимо от того, на какой срок заключен договор ДМС.

В то же время страховые взносы не надо начислять, если договор минимум на год. Отсюда и расхождения. Смотрите образец пояснений.

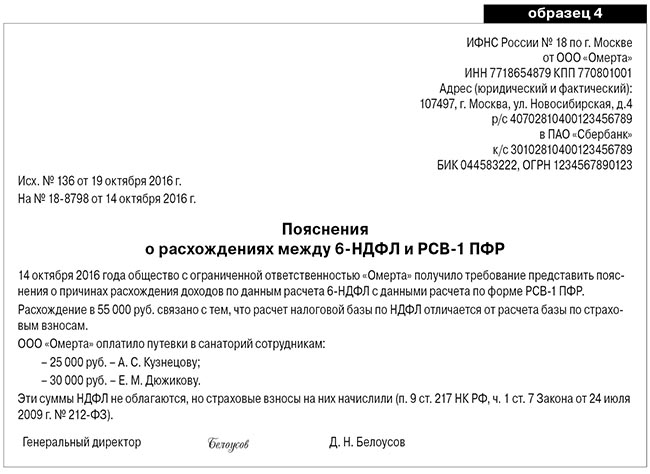

Путевки для сотрудников

С путевками все в общем-то так же, как и с обучением. НДФЛ нет, если оплатили путевку за счет чистой прибыли (доходов от деятельности на упрощенке или ЕНВД) либо за счет средств ФСС России.

Также обязательно, чтобы путевка была не туристической и выдана в оздоровительное или санаторно-курортное учреждение, расположенное на территории России (в т. ч. в Республике Крым и г. Севастополе).

Не обойтись и без документального подтверждения целевого использования путевки.

А вот для страховых взносов все это не важно. Их надо начислить независимо от источника финансирования. Ну и остальные условия не играют роли. То есть взносами облагаются даже путевки за счет ФСС России (письма Минтруда России от 14.01.2016 № 17-3/В-8, ФСС России

от 14.04.2015 № 02-09-11/06-5250).

Объяснить инспекторам такие расхождения поможет образец. Смотрите образец пояснений.

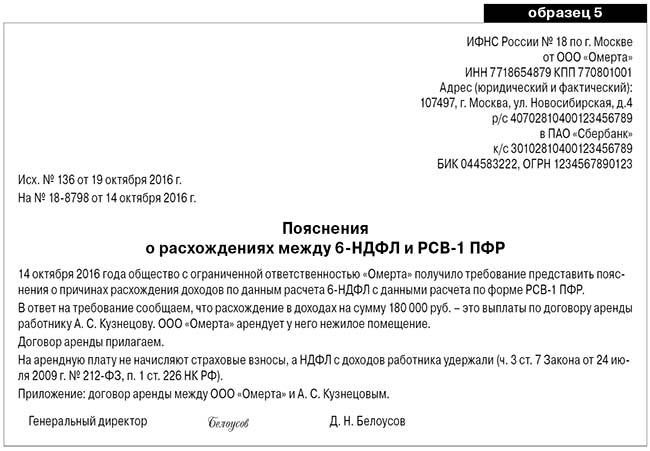

Арендная плата

Выплачиваемая арендная плата – доход для целей НДФЛ. Налог должен рассчитать, удержать и перечислить налоговый агент. То есть компания-арендатор.

Что касается страховых взносов, то их на сумму арендной платы не начисляют. Причина проста: выплаты по гражданско-правовым договорам, связанным с передачей имущества в пользование, не признаются объектом обложения страховыми взносами. То есть передача вещей в аренду или прокат не облагается взносами. Поясните налоговикам расхождения с помощью образца. Смотрите образец пояснений.

Конечно, это не все случаи, когда возможны расхождения между РСВ-1 и 6-НДФЛ. Например, суточные вообще не облагают страховыми взносами, а в целях НДФЛ нормируют. Правда, эту разницу с 2017 года уберут – для целей взносов суточные будут нормировать по аналогии с НДФЛ.

Если получили требование представить пояснения, не паникуйте. Письмо из инспекции еще не означает штраф или блокировку счета. Подготовьте пояснения и отправьте их налоговикам.

Налоговый консультант Тамара Петрухина

Пример ответа на требования ИФНС о предоставлении пояснений расхождения в отчетах 6-НДФЛ и Расчет по страховым взносам

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Зарплата за вынужденный прогул выплачена по суду: ФНС разъяснила порядок ее отражения в 6-НДФЛ и РСВФНС России в Письме от 14.01.2019 N БС-4-11/228 ответила на.

- Новый регламент ФНС: к чему готовиться налогоплательщикамПриказом ФНС России от 08.07.2019 N ММВ-7-19/343@ утвержден новый административный.

- РСВ и 6-НДФЛ будут проверять по-новому — ФНС внесла поправки в контрольные соотношенияФНС одним Письмом от 17.01.2022 N БС-4-11/529@ внесла поправки в.

- Как можно перенести из ЗУП 2.5 данные для 2-НДФЛ и СЗВ-СТАЖ за 2019 год?У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

Карточка публикации

| Разделы: | Зарплата (ЗУП) |

|---|---|

| Рубрика: | Отчетность по НДФЛ / Отчетность по НДФЛ / Отчетность по страховым взносам / Отчетность по страховым взносам / ПРОМО: 1С ЗУП |

| Объекты / Виды начислений: | 6-НДФЛ, Расчет по страховым взносам |

| Последнее изменение: | 21.01.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Варианты расчета оплаты труда в ЗУП 3 в связи с введением “президентских” нерабочих дней

[07.04.2022 запись] Что будет с отчётностью за 1 квартал 2022 г во время эпидемии, подробный обзор

Как составить реестр работников старше 65 лет для ФСС

“Президентские” нерабочие дни с 30 марта по 30 апреля – изменения в 1С по оплате труда

Семинар очень полезный, своевременный. Подача материала Мариной Аркадьевной, как всегда, выше всяких похвал. Спасибо команде БухЭксперта за возможность слушать лекторов такого высокого класса!

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

База ответов по учёту в 1С

© ООО «ПРОФБУХ» 2011-2022 г.,

ОГРН 1117746700686

При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов.

Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт

Расхождение 6 ндфл и страховых взносов. Пояснения по расхождениям ндфл и страховых взносов. Пояснительная для налоговой инспекции о причинах расхождений

Контрольные соотношения показателей формы расчета по страховым взносам и 6-НДФЛ. Почему 6-НДФЛ не сходится с расчетом по взносам. Суммы в отчетах, которые сравнивают налоговики.

Вопрос: Есть ли в системе контрольные соотношения 6 НДФЛ и Расчета по взносам?

Ответ: Контрольные соотношения показателей формы расчета по страховым взносам приведены в письме ФНС России от 13.03.2017 № БС-4-11/[email protected] Инспекция сравнит разницу строк 020 и 025 раздела 1 расчета 6-НДФЛ и показатель строки 030 подраздела 1.1 раздела 1 расчета по страховым взносам.

Готовые пояснения, почему 6-НДФЛ не сходится с расчетом по взносам

Суммы в отчетах, которые сравнивают налоговики

Контрольных соотношений по новому расчету по взносам более 300. И только два касаются сверки нового отчета с 6-НДФЛ. Первое из них скорее техническое — если вы сдали 6-НДФЛ, должны сдать и расчет по взносам. А вот второе касается всех — налоговики сравнивают сумму доходов в 6-НДФЛ и расчете по взносам (п. 2.2 письма ФНС России от 13.03.2017 № БС-4-11/[email protected]). Они проверяют, исполняется ли неравенство:

Соотношение выполняется, если доходы в 6-НДФЛ превышают или равны сумме выплат в расчете по взносам. Например, компания платит арендную плату гражданину. Она облагается НДФЛ, поэтому входит в строку 020 формы 6-НДФЛ. Взносы с арендной платы начислять не надо, она не входит в строку 030 подраздела 1.1. В результате сумма выплат в 6-НДФЛ больше, чем в расчете.

Если же неравенство не соблюдается, инспекция запросит пояснения. Такой запрос вовсе не говорит об ошибке. Но пояснения направить придется.

Отвечает Владислав Волков,

заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

«Инспекторы сравнят доходы физлиц в 6-НДФЛ с суммой выплат в расчете по страховым взносам. Такое контрольное соотношение инспекторы станут применять с отчетности за I квартал. Все контрольные соотношения для проверки 6-НДФЛ приведены в

При составлении налоговой накладной бухгалтер должен проверить вносимую информацию. За некорректно предоставленные данные организации в лучшем случае грозит штраф, а в худшем – выездная проверка госорганов. Хорошая новость заключается в том, что для быстрой проверки информации по контрагенту достаточно просчитать контрольное соотношение 6-НДФЛ.

Кратко об отчетности

6-НДФЛ – это ежеквартальный отчет по Он содержит сводные данные из справок 2-НДФЛ. По новым правилам предприятия начали отчитываться с 2016 года. Правительство не только ввело новый отчет, но и нашло способ простимулировать нарушителей. За несвоевременное предоставление данных организации грозит блокировка счета.

Отчетность была разработана для того, чтобы усилить контроль за правильностью и полнотой уплаты налога предприятиями. Документ содержит информацию о начислениях и выплатах по всем сотрудникам организации. Налоговыми агентами являются предприятия, которые выплачивают зарплату сотрудникам. Они же предоставляют отчетность в ФНС по месту нахождения.

Документ можно сдавать в печатном и в электронном виде. Но это право выбора имеется только у компаний с численностью сотрудников до 25 человек. Всем остальным организациям предстоит отчитываться в электронном виде. Датой сдачи отчета считается:

- день предоставления распечатанного отчета в ИФНС или день отправки письма почтой;

- день получения подтверждения об отправке электронного документа.

Особенности 6-НДФЛ

Отчет заполняется каждый квартал. Часть информации заносится нарастающим способом. Филиалы компании формируют отчет обособленно, но контрольное соотношение 6-НДФЛ сверяется по всем сотрудникам организации.

Именно в этом отчете чаще всего встречаются переходящие остатки зарплаты. Возникает разница между датами выплаты дохода и Особенно если первые числа нового месяца припадают на выходные дни.

Отчет 6-НДФЛ отличается от других также тем, что вносимая в него информация впоследствии может быть сравнена с другой отчётностью. Указанную в первых трех пунктах документа информацию налоговая проверяет во время выездной проверки. Это не означает, что за правильностью заполнения данных можно не следить. Наоборот, сначала следует разработать и создать систему контроля для автоматического заполнения документов. За недоначисление сумм налога организации грозят штрафы и пени. Поэтому так важно находить контрольные соотношения для проверки формы 6-НДФЛ. Рассмотрим детальнее, как это сделать.

Как проверить контрольные соотношения 6-НДФЛ?

В первую очередь проверяется дата сдачи отчетности. Если организация задержала срок подачи декларации хотя бы на один день, то ФНС начислит штраф и выпишет акт о нарушениях. Контрольные соотношения начинаются с проверки вычетов. Сумма, представленная в стр. 020 должна быть больше, чем в стр. 030. Разница между этими соотношениями отражается по стр. 010. Максимально допустимое отклонение на одно физлицо составляет 1 руб. Далее необходимо проверка контрольных соотношений 6-НДФЛ по строкам 040 и 050. Сумма начисленного налога на доходы должна быть больше аванса. На последнем этапе проверяются объемы платежей и даты их перечисления в бюджет.

Контрольные соотношения 6-НДФЛ и 2-НДФЛ представлены в таблице далее.

Пояснение в ИФНС по страховым взносам (образец)

Новое контрольное соотношение РСВ и формы 6-НДФЛ .

Налоговики откорректировали второе контрольное соотношение расчета по страховым взносам с формой 6-НДФЛ. Старое контрольное соотношение доставляло немало хлопот организациям и предпринимателям, потому что часто не соблюдалось. И налоговики требовали пояснений.

Взаимоувязка показателей внутри формы

Инспекторы обращают внимание на несколько строк формы.

Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул.

Верно: строка 020 = > строка 030. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

Ошибка: строка 020 Нулевой расчет по страховым взносам

Расчет по страховым взносам должны сдавать все страхователи вне зависимости от того, начислены или выплачены страховые взносы или нет. При отсутствии начислений по взносам формируется нулевой РСВ, по которому у налоговиков могут возникнуть определенные сомнения, и тогда они направят требование о предоставлении пояснений.

В качестве объяснений отсутствия начислений страховых взносов можно указать причину — приостановка ведения деятельности и выплаты зарплаты. Такое пояснение можно направить вместе с нулевым расчетом по страховым взносам в целях предупреждения дальнейших расспросов со стороны налоговой инспекции.

Взаимоувязка 6 ндфл со страховыми взносами

Надо помнить, что расхождение между суммами, внесёнными в 6-НДФЛ, и суммами в РСВ не всегда свидетельствуют об ошибке.

Например, суммы выплат по договорам гражданско-правового характера всегда облагаются налогом на доходы и не всегда на них начисляются страховые взносы.

Поэтому необходимо тщательно анализировать каждую ситуацию. Письма с разъяснениями ФНС помогают бухгалтерам правильно составлять отчётность и предугадывать действия налоговых инспекторов.

Бесспорно, в интернете можно найти сервисы, помогающие проверить соотношения показателей отчётности в электронном варианте, однако стоит научиться осуществлять такие проверки самостоятельно.

- 1 Взаимоувязка показателей в 6-НДФЛ

- 2 Сверка данных отчётов 2-НДФЛ и 6-НДФЛ

- 3 Контроль показателей 6-НДФЛ и приложения 2 к ДНП

- 4 Какие показатели сравнивать в 6-НДФЛ и РСВ

Взаимоувязка показателей в 6-НДФЛ В письме ФНС No БС-4–11/3852 от 10.03.2016 содержатся контрольные соотношения для проверки правильности заполнения показателей внутри 6-НДФЛ и взаимоувязки с внешними формами: 2-НДФЛ, декларации по налогу на прибыль и отчёта РСВ.

Новый бланк

Сразу скажем, что новый расчет достаточно объемный. В форме титульный лист и три раздела. Первый раздел предназначен для данных о начисленных взносах. Второй раздел заполняют не все компании, а только крестьянские и фермерские хозяйства. Третий раздел – для персонифицированных сведений о застрахованных лицах.

Точки проверки

Заполняя расчет по страховым взносам в 2017 году, бухгалтер должен быть уверен, что он содержит полные и достоверные сведения о доходах, начисленных и уплаченных страховых взносах, о применяемых тарифах и т.д. Ведь в случае обнаружения в расчете ошибок налоговая инспекция может привлечь страхователи к ответственности.

Более того, если вы представите расчет вовремя, но в нем будут расхождения между совокупной суммой страховых взносов и суммой взносов по каждому сотруднику, расчет будет считаться непредставленным (абз. 2 и 3 пункта 7 статьи 431 Налогового кодекса РФ).

Поэтому имеет смысл проверить, как строки и графы расчета по страховым взносам соотносятся между собой.

Более того, заметим, что расчет по страховым взносам должен соотноситься с расчетом 6-НДФЛ. Формула сообщения такая:

ст. 020 р. 1 6НДФЛ – ст. 025 р.1 6НДФЛ >= ст. 050 гр. 1 подр. 1.1 р. 1 СВ

Сумма начисленного дохода налогоплательщика, за исключением сумм начисленного дохода на дивиденды >= суммы выплат и иных вознаграждений, исчисленных в пользу физических лиц.

Все контрольные соотношения расчета по страховым взносам на 2017 год определены в Письме ФНС от 13 марта 2017 г. № БС-4-11/4371). По ним будут проверять отчет налоговые инспекторы. Всего для данного отчета предусмотрено 313 контрольных точек. контрольные соотношения РСВ на 2017 год.

Ошибки в 6-НДФЛ: налоговики сообщили о самых распространенных затруднениях, возникающих при заполнении расчета

Там все актуальные контрольные соотношения устанавливаются автоматически, без участия пользователя.

Между тем, ФНС не раз разъясняла: если зарплата, которая относится к одному кварталу, выплачена в следующем, то в строке 070 за соответствующий период проставляется «0».

Рекомендуем прочесть: База данных егрн

(См., например, письма ФНС России , — «»).

Как написать в ифнс пояснение по расхождению между 6-ндфл и рсв

Приведем порядок проверки контрольных точек для самостоятельной сверки отчетов:

- Разница полей 20 и 25 декларации по НДФЛ больше (может быть равна) графе 50 под. 1.1. части 1 отчета по страховым перечислениям.

При сверке облагаемой базы в 6 НДФЛ с начисленной прибыли отнимают дивиденды. Эта методика, в которой налоговики сравнивают заработок с графой 30 расчета по страховым взносам, отличается от принятой раньше.

В строку 30 включена облагаемая и необлагаемая прибыль физ.

лиц, в том числе и пособия на ребенка, которые в поле 20 отчета 6 НДФЛ не включены. Отсюда и расхождения.

План подготовки отчетов в программе Если формирование отчетов проводится онлайн в автоматическом режиме, проверьте в программе первичные настройки.

Пояснение по отчету страховым взносам и 6 ндфл без расхождений

- 1 Первое контрольное соотношение

- 2 Как составить, и сдать в налоговую инспекцию расчет по форме 6 НДФЛ: контрольные точки

- 3 План подготовки отчетов в программе

- 3.1 Пример формирования декларации 6 НДФЛ за полугодие

- 4 Пояснение в налоговую инспекцию при расхождении

- 5 Нужно ли представлять уточненный расчет при обнаружении расхождений

- 6 Пример отражения договора ГПХ

- 7 Пример отражения вознаграждений в виде приза

- 8 Заключение

Первое контрольное соотношение Если субъект хозяйствования, уплачивающий СВ., представил декларацию 6 НДФЛ, он обязан сдать расчет по страховым взносам.

Отчет по страховым взносам в ФНС (Шаг 2. Данные о компании — данные шага попадают в титульный лист отчета)

Далее рассмотрим, как отразилась сумма больничного в отчете по страховым взносам (на шаге 3. Расчет взносов в ПФР и ФОМС). Больничный в полной сумме (6 826,20) отражен в:

- строке 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц»;

- в строке 040 «Сумма, не подлежащая обложению страховыми взносами».

Строка 050 «База для исчисления страховых взносов» рассчитывается как разница между строкой 030 и строкой 040. Таким образом, в августе 2018 года база по взносам будет равна 0. А общая база по взносам за период январь-сентябрь составит: 100 000 рублей (то есть база состоит из зарплаты за июль и сентябрь, так как сотрудник был принят на работу 1 июля).

Отчет 6-НДФЛ. Справочный шаг 3 «Доходы и удержания»

На шаге 4 «Даты и суммы доходов и удержанного НДФЛ» мы выводим данные для заполнения раздела 2 отчета 6-НДФЛ:

А на шаге 5 «Обобщенные показатели» —данные для заполнения раздела 1 отчета 6-НДФЛ. Здесь мы видим сумму больничного в составе строки 020, что является совершенно корректным, так как больничный облагается НДФЛ.

Расхождение между 6 ндфл и расчетом страховых взносов образец заполнения

Расхождения РСВ и 6-НДФЛ – пояснения.

Сведения о фактически полученных доходах и удержанном налоге с этих доходов, по которым одновременно совпадают три даты (дата фактического получения дохода, дата удержания налога и срок перечисления налога), суммируются и указываются в одном блоке строк 100 – 140. Если не совпадает хотя бы одна из дат, доход и удержанный налог с него отражаются отдельно, т.е. по ним заполняется отдельный блок строк 100 – 140. Например, в один день были выплачены материальная помощь и пособие по временной нетрудоспособности. Строки 110 –140 заполняются отдельно в отношении материальной помощи и отдельно в отношении пособия, так как данные виды доходов имеют разные сроки перечисления налога.

Напомним, что обособленное подразделение — это любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Подразделение организации признается обособленным независимо от того, какими полномочиями оно наделено и отражено или нет его создание в учредительных либо иных организационно-распорядительных документах организации (п. 2 ст. 11 НК РФ).

Будьте в курсе новостей — подпишитесь!

Ну что могу сказать о своих первых впечатлениях? Программа 1С:Бухгалтерия 8, ред. 3 достойно справилась с поставленной задачей. Все страховые взносы заполнились правильно и в нужных ячейках (на мой взгляд человека, впервые увидевшего этот отчет). Конечно, мы рассмотрели самые простые начисления-зарплату и больничный, но ведь наша первая задача – познакомится с этой формой.

НДФЛ нет, если оплатили путевку за счет чистой прибыли (доходов от деятельности на упрощенке или ЕНВД) либо за счет средств ФСС России. Также обязательно, чтобы путевка была не туристической и выдана в оздоровительное или санаторно-курортное учреждение, расположенное на территории России (в т. ч. в Республике Крым и г. Севастополе).

Алгоритм начисления страховых обязательств для ИП без сотрудников останется прежним. Изменения коснулись только размера МРОТ, от которого напрямую зависит объем фиксированного страхового взноса. На начало 2017 года он составляет 7 500 рублей. Переводить выплаты по страховым обязательствам предприниматели могут единовременно или поквартально.

Как поступить в таком случае? Как разъяснили сами налоговики, в пояснении нужно указать обоснованную причину расхождения.

Как рассчитать ндфл и страховые взносы с зарплаты пример

А как начислять взносы на выплаты за период с 1 по 11 августа 2015 года? Ориентируйтесь на статус сотрудников-киргизов. Если они временно или постоянно проживающие, то тарифы взносов не поменялись. С временно пребывающими сложнее – по таким иностранцам тариф взносов в ФСС России составляет 1,8 процента, а взносы в ФФОМС вообще не начисляют. Тариф же пенсионных взносов такой же, как для граждан стран из ЕАЭС. Такие разъяснения приведены в письме Минтруда России от 13 октября 2015 г. № 17–3/В-504. Пример начисления страховых взносов на зарплату сотрудника – гражданина Кыргызской Республики (временно пребывающий в России иностранец) С 1 августа 2015 года в организации работает гражданин Киргизии, который является временно пребывающим. Его месячный оклад – 22 000 руб. Иных выплат в августе сотрудник не получал. В августе 21 рабочий день.

Прежними остались база для определения суммы налогов, подвиды исключаемых сумм, тарифные ставки и льготы для отдельных категорий налогоплательщиков. Новые правила коснулись, прежде всего, переквалификации взносов в налоговые платежи, состава отчетности, штрафов. Как рассчитать сумму страховых взносов описано ниже, при этом нужно иметь в виду, что ЕССС выплачивают из средств предприятий, а не удерживают из дохода сотрудников. Выходное пособие страховые взносы Как рассчитать сумму страховых взносов – нормативные изменения:

- Суточные – освобождены от налогообложения в пределах 700 руб. по командировкам внутри РФ, 2500 руб. – по зарубежным командировкам (стат. 422 НК п. 2).

- Налогообложение доходов в натуральном эквиваленте – осуществляется на основании рыночных цен (стат. 105.3 НК), без исключения НДС (стат. 421 п.

Взаимоувязка показателей 6-НДФЛ и 2-НДФЛ

Налоговые инспекторы сопоставляют данные этих отчетов.

Прежде всего должно быть соблюдено равенство между цифрой в строке 060 формы 6-НДФЛ и количеством составленных справок 2-НДФЛ. Напомним, что 2-НДФЛ составляется индивидуально на каждого работника. Сколько работников получало доходы, инспекторы без труда увидят в форме 6-НДФЛ.

Помимо равенства физлиц, нужно соблюдать равенство доходов.

Строка 020 формы 6-НДФЛ (годовая) = суммарное значение строк «Общая сумма дохода» всех составленных справок 2-НФДЛ + строки 020 приложения 2 к декларации по налогу на прибыль

Инспекторы обязательно проверят и такое соотношение показателей: строка 040 6-НДФЛ за год = суммарное значение строк «Исчисленная сумма налога» всех составленных справок 2-НФДЛ + строки 030 приложения 2 к «прибыльной» декларации. Как видно из формулы, здесь налоговики берут во внимание и прибыльную декларацию.

Все соотношения по данным формам бухгалтеры могут найти в письме ФНС от 10.03.2016 № БС-4-11/[email protected] Также в этом письме определены возможные причины несоответствий, указаны действия инспекторов. Таким образом, любой налоговый агент может узнать о последствиях своих ошибок.

Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2017 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь две проверочные формулы предлагает компаниям ФНС.

Во-первых, разница строк 020 и 025 расчета 6-НДФЛ не должна быть меньше строки 030 подраздела 1.1 раздела 1 РСВ. Допускается и равенство.

Во-вторых, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

Расхождения между 6-НДФЛ и РСВ-1

Готовые образцы пояснений вы найдете в статье.Обучение сотрудниковЕсли обучение сотрудников происходит по инициативе работодателя, вопросов нет.

Как оплата обучения, так и компенсация затрат работникам не облагаются НДФЛ и страховыми взносами.А вот когда речь идет об обучении по инициативе сотрудника, все иначе.

Компенсация потраченных на учебу денег не облагается НДФЛ, если соблюдены условия пункта 21 статьи 217 Налогового кодекса РФ.

То есть российское учебное заведение имеет лицензию на образовательную деятельность или иностранное учебное заведение обладает соответствующим статусом.При этом для страховых взносов такой оговорки в Законе от 24 июля 2009 г.

№ 212-ФЗ нет в закрытом перечне необлагаемых сумм оплата учебы по инициативе сотрудника не упомянута. Отсюда и расхождения. Смотрите образец пояснений.

6-НДФЛ: проверь свою отчётность с помощью контрольных соотношений

Несоответствие данных вызывает вопросы специалистов.

- 1.1 Проверка внутри 6-НДФЛ

- 3 Контроль показателей 6-НДФЛ и приложения 2 к ДНП

- 2.1 Таблица: схема контрольных соотношений между 2-НДФЛ и 6-НДФЛ

- 4 Какие показатели сравнивать в 6-НДФЛ и РСВ Взаимоувязка показателей в 6-НДФЛ В письме ФНС No БС-4–11/3852 от 10.03.2016 содержатся контрольные соотношения для проверки правильности заполнения показателей внутри 6-НДФЛ и взаимоувязки с внешними формами: 2-НДФЛ, декларации по налогу на прибыль и отчёта РСВ.

- 1 Взаимоувязка показателей в 6-НДФЛ

- 2 Сверка данных отчётов 2-НДФЛ и 6-НДФЛ

6-ндфл: проверь свою отчётность с помощью контрольных соотношений

Если налоговая инспекция потребует разъяснение расхождений, придерживайтесь следующего алгоритма и учитывайте правила заполнения 6 НДФЛ:

- В поле 30 6 НДФЛ отразите необлагаемую сумму стоимости приза — 4 000 руб.;

- разница между суммой вознаграждения и льготой подлежит налогообложению;

- призы, которые вручены при проведении рекламы, облагаются по ставке 35% (статья 224 пункт 2 НК);

- для правомерности применения ставки налога 13% надо документальное подтверждение, что соревнования проводились не в целях рекламы.

В этом случае доходы по строке 20 отчета 6 НДФЛ выше выплат по СВ, потому ошибки в заполнении отчетов нет.

Что касается НДС, то исчисление и уплата этого налога по месту нахождения ОП главой 21 НК РФ не предусмотрены. На основании п. 2 ст. 174 НК РФ организация, в состав которой входят ОП, уплачивает НДС по месту своего учета в налоговом органе.

Однако, при оформлении счетов-фактур при осуществлении реализации через ОП, могут возникнуть определенные трудности. Ведь ошибки в его заполнении могут привести к отказу от возмещения налога контрагенту или к иным негативным последствиям.

Порядок сдачи формы 6-НДФЛ по обособленным подразделениям

При этом головная организация представляет декларацию, составленную в целом по организации с распределением прибыли по обособленным подразделениям. По месту нахождения обособленного подразделения организации представляют декларацию, включающую в себя титульный лист лист 01 , подраздел 1. Транспортный налог Транспортный налог является региональным налогом. Налогоплательщиками признаются лица, на которых зарегистрированы транспортные средства.

Как платить налог на прибыль с обособленного подразделения в том же регионе

Экстерн Вопрос-ответ официальные ответы и отзывы Вопрос: В разделе «Сведения о реорганизованной ликвидированной организации обособленном подразделении » ставит «Код формы реорганизации» 0. Если отчет предоставляется за ликвидированную организацию без реорганизации, то есть нет правопреемника , то декларация предоставляется только с реквизитами самой организации отличаться от обычной отчетности декларация будет только Кодом отчетного периода — 50 Последний налоговый период при ликвидации Для отправки отчетности за ликвидированное обособленное подразделение необходимо: Эти данные подтягиваются из Реквизитов плательщика Полное наименование обособленного подразделения и КПП по месту нахождения обособленного подразделения формат 5. Реквизиты вынесены в форму, но при коде редактируемое только поле КПП.