Выдача вклада после смерти вкладчика

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Все вкладчики могут заранее позаботиться о деньгах, которые они размещают на банковских депозитах. Для этого банки предлагают оформить завещательное распоряжение. Но даже если клиент не напишет такой документ, у наследников все равно есть право получить деньги с вклада умершего.

- Распоряжение имуществом

- Как найти вклад

- Процесс получения денег с вклада умершего владельца

- Документы для предъявления нотариусу

- Документы для предъявления в банк

- Что делать с зарубежными вкладами

- Раздел вклада как совместно нажитого имущества

- Как получить деньги досрочно

- Сложности при наследовании денег

- Особенности наследования вкладов

Как проходит выдача вклада после смерти вкладчика, и что делать наследникам, если не было ни завещания, ни завещательного распоряжения, расскажет Бробанк.

Распоряжение имуществом

Существует 3 способа наследования денег с вклада: по закону, завещанию или завещательному распоряжению. Вкладчик может оформить завещание и сделать наследником того, кого хочет. Если завещания и завещательного распоряжения нет, право на получение денег определяют по законодательству:

- Первые в очереди близкие родственники: дети, супруги, родители.

- Если их нет, то право переходит на наследников второй очереди: братьям, сестрам, бабушкам и дедушкам.

- В РФ прописаны наследники до восьмой очереди, в эту категорию входят нетрудоспособные иждивенцы.

- Если ни в одной из очередей не оказалось наследников, деньги на вкладе переходят государству.

При этом важно учесть, что завещание главнее законодательного порядка. В завещание можно вписать любого родственника, независимо от степени близости. Но нетрудоспособные родственники, даже если их нет в завещании, получат определенную часть денег, так как закон защищает эту категорию граждан. Это могут быть несовершеннолетние дети, престарелые родители или другие иждивенцы умершего.

Любое имущество можно распределить между родственниками усопшего на основании завещания или законодательства. Но при наследовании вкладов появляется чаще используют завещательное распоряжение. Оно легче в оформлении, но имеет такую же юридическую силу, как и завещание.

Завещательное распоряжение практически не отличается от обычного завещания, но касается оно одного банковского счета или всех счетов в одном и том же банке. Если вкладов несколько и в разных банках, распоряжение нужно в каждому. Как и в обычном завещании, в документ можно вписать нескольких лиц. Вкладчик может самостоятельно разделить доли между наследниками. Но если этого не сделать, то деньги разделят поровну между всеми указанными получателями.

Бывают ситуации, когда вкладчик оформил и завещание, и распоряжение, а данные по обоим документам противоречат друг другу. В таком случае выполняют условия по тому документу, который оформлен позже.

В основном отдают предпочтение распоряжению, так как оно легче в оформлении. Завещание нужно заверять у нотариуса, а распоряжение можно написать в отделении банка без обращения к нотариусу.

Как найти вклад

Не всегда наследники знают о банковских вкладах умершего. Особенно в ситуации, когда смерть была внезапной или умерший был молодым человеком. В этом случае наследникам придется самостоятельно заняться поиском подтверждения, что вклад у усопшего был.

| Где искать | На что обратить внимание |

| Проверить личные документы умершего родственника. Среди них могут быть сберегательные книжки или квитанции о пополнении банковского счета | Выяснить наименования банков, в которые умерший вносил деньги. |

| Подать запрос в определенные банки через нотариуса | Если есть информация, что у умершего когда-то были счета в определенных банках, и неизвестно закрыты ли они на сегодняшний день, это можно проверить только в банке. |

| Подать запрос во все банки через нотариуса | Если неизвестно наличие счетов и вкладов в каких-либо банках можно выяснить это через нотариуса. За подобные запросы придется заплатить. |

Банки не дадут информацию родственникам владельца вклада из-за соблюдения банковской тайны. Поэтому любые действия возможны только через нотариуса.

Дополнительный канал поиска – расспросить друзей или соседей покойного, который мог рассказывать им об открытии вклада.

Процесс получения денег с вклада умершего владельца

Наследники могут повлиять на распределение имущества. Например, они вправе отказаться от наследства в пользу другого родственника, либо оспорить завещание. Сделать это сложно, но иногда это помогает изменить состав наследников.

В завещании можно прописать любое имущество, которым владеет гражданин. Если он укажет всю собственность, родственникам не придется самим его делить. Если будет составлено завещательное распоряжение на деньги вклада, у наследников также будет меньше поводов для споров.

Выдача денег умершего вкладчика наследникам – достаточно сложный и долгий процесс. Он состоит из нескольких этапов:

- Открытие дела. На этот этап и начало оформления установлен срок в полгода со дня смерти вкладчика. Наследник обращается к нотариусу с заявлением, своим удостоверением личности и доказательством наличия права на средства с вклада.

- Обращение к нотариусу. После оплаты госпошлины и подачи документов нотариусу, начинается рассмотрение. Но получить сразу средства с вклада не получится. Придется подождать 6 месяцев. По истечении этого срока нотариус выдаст всем наследникам свидетельства, которые подтверждают их права на имущество и деньги. Если же близкие родственники не могут найти документ, в котором прописаны наследники, восстановить завещание может нотариус.

- Обращение в банк. После того, как свидетельство на право наследования будет на руках, можно обратиться в банк или другое учреждение, где у умершего родственника открыт вклад. При этом банку нужно предоставить паспорт и соглашение о разделении денег, если наследник не один. Если право на наследство гражданин получил в ходе судебного делопроизводства, банку понадобится предъявить судебное решение.

Когда юридический отдел банка проверит документы и убедится в законности прав, наследник сможет получить деньги. Дальше он может делать с ними все, что хочется: забрать деньги с вклада или открыть счет на собственное имя или на предъявителя.

Документы для предъявления нотариусу

Для того чтобы обратиться к нотариусу, только заявления будет недостаточно. Нужно предоставить и другие документы:

- паспорт;

- свидетельство о смерти собственника;

- завещание;

- документ с пропиской погибшего гражданина;

- договор с банком или другим учреждением и наследодателем;

- документ, который свидетельствует о степени родства.

Нотариус некоторое время будет изучать документы и проверять, права на наследство. Если все в порядке, он откроет дело. В некоторых случаях нотариус может запросить дополнительные документы, но обычно хватает основного списка бумаг.

Документы для предъявления в банк

Когда пройдет 6 месяцев со дня смерти наследодателя можно обращаться в банк. При себе должен быть:

- паспорт;

- свидетельство о праве на имущество.

В определенных случаях потребуются дополнительные документы:

- судебное решение, если права и доли были распределены по суду;

- соглашение о разделе долей, в том случае если наследников несколько;

- постановление нотариуса на возмещение расходов на похороны или предсмертное лечение, если деньги изымаются с вклада до истечения 6 месяцев.

Вклады, которые были оформлены до 01.03.2002 года, и по ним было составлено завещательное распоряжение, не включают в общую наследственную базу. Это установлено ФЗ-147 в статье 8.1. Наследникам таких вкладов нужно предъявить в банк только паспорт и свидетельство о смерти вкладчика. На их основании банк выдаст деньги наследнику.

Что делать с зарубежными вкладами

Если вклад открыт в учреждении на территории Российской Федерации, но не в российских рублях, а в другой валюте, никаких проблем с наследованием не должно возникнуть. Ситуация складывается по-другому, если вкладчик оформил депозит за границей. В таком случае получить деньги будет сложнее.

Порядок выплаты и наследования денег на вкладе за границей регулирует законодательство той страны, в которой зарегистрирован банк вкладчика. Например, в Европейских странах права на наследство можно заявить в срок от 3 до 12 месяцев.

Трудности при получении заграничных вкладов связаны с тем, что банковское учреждение находится далеко. Денежные операции могут осуществлять после установления личности обратившегося. А это возможно только при личном посещении учреждения. В таких вопросах обязательно понадобится помощь опытного юриста.

Еще одна сложность, что порой отследить деньги по вкладу за границей нереально. В этом случае нужна конкретная информация об открытом счете. Если ее нет, наследник может только надеяться на то, что после закрытия вклада банк самостоятельно начнет поиск нового владельца денег на счете. Но так бывает не часто.

Раздел вклада как совместно нажитого имущества

Банковский вклад относится к собственности обоих супругов, его учитывают как совместное нажитое имущество. Поэтому после смерти одного из супругов муж или жена вправе получить половину накопленных на счету денег. Для этого супругу потребуется свидетельство о выделении супружеской доли. Оставшаяся часть средств после этого подлежит разделу между остальными наследниками.

В этом правиле могут быть и исключения. Например, если супружеская пара заключила брачный договор. В зависимости от прописанных в нем условий банковский вклад в Сбербанке или любом другом банке:

- станет личной собственностью одного из супругов;

- будет поделен между наследниками и второй супруг сможет рассчитывать только на указанную долю.

В первом случае муж или жена получат деньги, только если наследодатель вписал их в завещание или распоряжение. Во втором случае средства выдадут согласно доли, прописанной в документе.

Как получить деньги досрочно

Досрочное получение денег по депозиту погибшего вкладчика возможно только в нескольких случаях:

- Если отсутствуют другие наследники. Получить деньги с депозита погибшего вкладчика раньше положенного срока можно, если получится доказать, что на деньги по вкладу никто не может претендовать, кроме одного наследника. Свидетельство о правах на наследство все равно понадобится, но при таких обстоятельствах нотариус сможет его выдать до истечения 6 месяцев. Однако так поступают очень редко.

- Если их используют для компенсации расходов на похороны, предсмертное лечение или охрану имущества. Частично снять деньги с вклада погибшего гражданина можно на организацию похорон или оплату лечения, которое проходил усопший. А также, если надо потратить деньги на сохранность имущества на протяжении полугода до вступления в права наследников.

По законодательству для того, чтобы устроить человеку достойные похороны, допустимо использовать средства и с вклада, и с любых других счетов гражданина. Чтобы получить деньги на возмещение этих расходов, нотариус должен выдать специальный документ. С ним нужно обратиться в банк для получения средств.

Если похороны организовывали не законные наследники, а посторонние лица, то они тоже вправе получить компенсацию расходов за счет средств, находящихся на вкладе умершего. Для этого им понадобится чеки, квитанции, договора и другие документы, подтверждающие понесенные затраты. Нотариус на их основе составляет специальное постановление о выплате средств на похороны, с которым следует обратиться в банк.

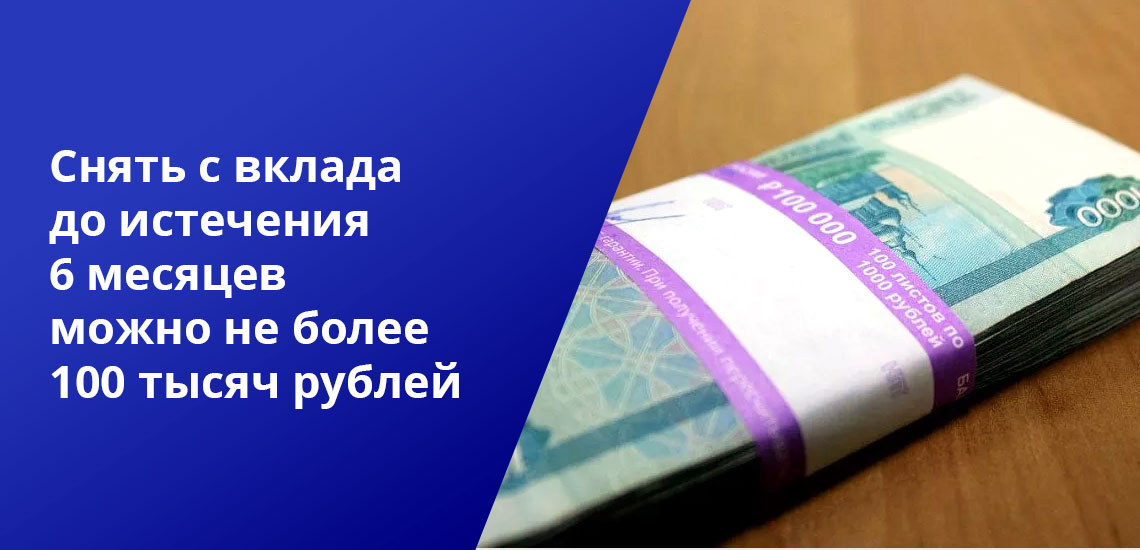

Снять деньги с вклада до истечения 6 месяцев можно в пределах установленного лимита в 100 тысяч рублей. Если сумма понесенных расходов больше, с вклада выдадут только 100 тысяч.

Сложности при наследовании денег

Возможные трудности, которые нередко возникают в процессе оформления наследства по банковскому вкладу:

- Наличие конфликтов между родственниками. Часто бывает, что родственники, которые не были близки погибшему гражданину, неожиданно объявляются после его смерти и заявляют свои права на часть наследства. В такой ситуации те родственники, которые ухаживали за покойным, проводили с ним много времени и заботились о нем, не хотят делить имущество с другими. Тогда они могут обратиться в суд, чтобы признать других родственников недостойными наследства.

- Просрочка принятия наследства. В таком случае потребуется заявление о восстановлении сроков для принятия наследства.

Процесс оформления и получения наследства расписан до мельчайших деталей. Сложности, которые возникают в деле, связывают еще и с тем, что много времени уходит на поиски. Так происходит, если наследодатель не оставляет ни завещание, ни распоряжение, или не указывает в документе, в каком именно банке он открыл вклад. Тогда наследникам приходится искать депозит родственника через нотариуса, который подает запрос в то банковское учреждение, которое указывает наследник.

Особенности наследования вкладов

Главные нюансы наследования вкладов:

- Наследование средств на вкладе гражданами, не достигшими совершеннолетия, возможно только при участии опекунов или при наступлении полной дееспособности.

- Банки не обязаны разыскивать наследников вклада, поэтому если родственники не займутся поисками через нотариуса, то по истечении определенного срока деньги перейдут в доход государства. Такую практику применяют как в РФ, так и в зарубежных банках.

- Если вкладчик составил завещательное распоряжение, а потом написал завещание, которое противоречит ему, действительным будет признан более поздний документ.

- Если вклад наследует супруг и другие родственники, а брачного контракта нет, то супруг получает половину средств с вклада и на равных основаниях претендует на долю в остальном наследстве. Например, у умершего вкладчика жена и 3 дочери, супруга получит 1/2+1/4 от вклада. Итого 3/4 унаследует жена и по 1/4 каждая из трех дочерей.

Самый удобный вариант для наследников – составленное завещание. Тогда наследникам не придется тратить время на поиски банковских вкладов, на которые они имеют законное право.

Вступление в наследство деньги в банке

В наследство передается не только движимое или недвижимое имущество, но и любые счета или вклады в кредитных организациях, которые оставил после себя наследодатель. Наследуются они на общих основаниях, предусмотренных Гражданским кодексом – в неизменном виде, как единое целое и единовременно. Такое наследование фактически означает передачу наследникам наличных денег, которые находились на счете.

Происходит получение денег по процедуре универсального правопреемства. Она схожа с процедурой обычного вступления в наследство. Счет в банке при этом также попадает под категорию наследственного имущества.

Получить денежные средства в наследство со счета или вклада можно:

- По завещанию;

- По закону;

- По завещательному распоряжению наследодателя, которое он оформляет непосредственно в банке.

Завещательное распоряжение – аналог завещания, но воля наследодателя, изложенная в нем, касается только наличных средств на счете или вкладе. Наследодатель вправе оставить их одному человеку или разделить на доли между несколькими наследниками. Если такое распоряжение оформлено до 1 марта 2002 года, то наследники имеют право получить деньги без предъявления нотариального свидетельства о праве наследства. Если же позже, то перед визитом в банк необходимо удостоверить свои права у нотариуса и получить соответствующее свидетельство.

Что нужно, чтобы получить деньги со счета?

Срок предъявления наследственных прав в отношении денежных средств на счете составляет полгода. Если данный срок будет пропущен, нужно будет пройти судебную процедуру восстановления срока наследования.

В течение 6 месяцев со дня открытия наследства, следует обратиться к нотариусу с заявлением о принятии наследственного имущества. Нотариус выдает свидетельство о вступлении в наследство, которое предъявляется в органах государственной регистрации для того, чтобы официально зарегистрировать право на имущество.

Если счет был открыт наследодателем в период брака, то денежные средства на нем считаются совместной собственностью супругов. Поэтому между наследниками делится только половина находящейся на счете суммы.

Для получения денег со счета, как правило, требуется подтверждение существования счета или вклада – договор с банком, пластиковая карта, сберегательная книжка. Даже после принятия финансовой организацией документов, распорядиться средствами по своему усмотрению можно будет не ранее, чем через 6 месяцев после открытия наследства. Счет в банке или вклад будет «заморожен» в течение полугода, чтобы все лица, имеющие право наследования, могли претендовать на денежные средства, находящиеся на нем.

Получить часть денег со счета или вклада могут также организаторы похорон, даже если они не являются наследниками. Данным лицам нужно представить в банк выданное нотариусом постановление на компенсацию затрат на похороны. Наследники также могут получить со счета на организацию похорон до 200 минимальных размеров оплаты труда в случаях, установленных законодательством – даже без нотариального постановления.

Нетрудоспособные дети, родители и супруг имеют обязательное право на часть денег в банке, даже если наследодатель оставил их иным лицам. Для того чтобы его реализовать, они должны обратиться к нотариусу. Им необходимо будет предоставить подтверждение нетрудоспособности и нахождения на иждивении у наследодателя в течение одного года до дня его смерти. Если нотариус признал подлинность документов, то данные лица могут получить часть наследства.

Мы поможем получить деньги со счета

Юристы «Альфагрупп» помогут Вам в получении по наследству денежных средств со счета или вклада. Наши специалисты проанализируют имеющиеся у Вас документы и соберут все недостающие для обращения к нотариусу бумаги. В случае если Вы не знаете, в каком банке у наследодателя был открыт вклад, мы окажем содействие в розыске вкладов и счетов наследодателя.

Наши юристы оказывают квалифицированное правовое сопровождение разрешения нотариальных споров в судебных инстанциях – от составления искового заявления до участия в судебных слушаниях. Мы поможем оспорить завещание, признать необоснованными претензии на наследство третьих лиц, отстоять Ваше законное право на собственность и денежные средства наследодателя.

Наши гарантии

Мы никогда не даем 100% гарантии успешного завершения дела. Однако мы сделаем все возможное, чтобы Вы получили то, что полагается Вас по праву.

- Высокое качество юридического обслуживания;

- Профессионализм наших юристов;

- Предоставление Вам полной информации по делу;

- Индивидуальный подход к каждому клиенту;

- Участие в Вашем деле на всех стадиях.

Стоимость наших услуг

Стоимость мы определяем после консультации и детальной оценки обстоятельств дела. Она зависит от сложности Вашей проблемы и объемов работы.

Наследование банковских (денежных) вкладов

Вы можете получить банковский вклад в наследство по закону, завещанию, завещательному распоряжению или наследственному договору. Во всех случаях придется дожидаться, когда нотариус выдаст свидетельство, но иногда банк может перевести деньги и без него. Например, если вам нужно компенсировать расходы на похороны наследодателя.

Я юрист по наследственным делам. В этой статье я расскажу, как получить по наследству денежный вклад в банке в 2022 году. Также вы узнаете, что для этого понадобится и что будет со вкладом, если у наследодателя были долги.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 302-57-35 Бесплатный звонок для всей России.

В статье расскажем:

Как оформить вклад в наследство?

Денежный вклад – это особый объект наследования. Вкладчик может завещать его одному или нескольким наследникам, распределив, кому какая доля достанется. Или вообще не оформлять завещание, но тогда деньги будут унаследованы по закону в равных долях между правопреемниками первой или последующих очередей.

Вкладчик может самостоятельно установить перечень получателей денежных средств со вклада следующим образом:

- при помощи завещания;

- по наследственному договору;

- при помощи завещательного распоряжения.

При отсутствии одного из перечисленных документов, или если один из вкладов не завещан вообще, он будет унаследован по закону.

По завещанию

Завещание – это письменное волеизъявление гражданина, которое включает порядок разделения его имущества на случай его гибели. Существуют следующие виды завещаний:

- Стандартное завещание (ст. 1118 ГК РФ). Можно оформить в любой нотариальной конторе. Нотариус проверяет документ на законность, вносит его в единый реестр. Завещатель оплачивает госпошлину.

- Совместное. Муж и жена в период брака могут оформить общее завещание. В нем они могут разделить как личные, так и общие счета между наследниками. После смерти одного из супругов, второй может изменить порядок распределения собственных благ.

- Удостоверенное лицом, заменяющим нотариуса (ст. 1127 ГК РФ). Правом удостоверения завещания наделяются главные врачи, капитаны корабля, командиры военной части, начальники тюрем, руководители экспедиций, а также главы органов местного самоуправления, в которых отсутствует нотариус.

- Составленное в чрезвычайной ситуации (ст. 1129 ГК РФ). Если завещатель находится в ситуации, которая угрожает его жизни и здоровью, то он может составить завещание в простой письменной форме и заверить подписью 2 свидетелей. Но вступить в права по такому завещанию наследник сможет, если суд признает ситуацию чрезвычайной. Если завещатель остался жив, то он должен заверить документ у нотариуса в течение 30 дней, или он утратит силу.

Обычно опасной ситуацией считается военный конфликт или стихийное бедствие. Но есть и другие варианты.

Пример. Марина хотела пойти к нотариусу и оформить завещание. Женщина написала свои пожелания на листке. В субботний день она плохо себя чувствовала и обратилась к соседке, чтобы они с мужем подписали ее завещание. Вечером того дня Марина умерла. По иску наследника суд признал ситуацию чрезвычайной, а завещание действительным.

Отписать вклад по завещанию можно следующими способами:

- с указанием в документе номера счета и получателя денежных средств;

- отписав определенному наследнику все свое имущество, где бы оно не находилось и в чем бы не выражалось.

У мужчины был денежный вклад в банке на 3 млн. руб. Из имущества — только дом с земельным участком. Он оформил завещание на двоих сыновей и указал, что вклад после его смерти должен достаться одному сыну, а недвижимость — второму.

По завещательному распоряжению

Данный вариант предусмотрен только для вкладов в банке. При оформлении вклада гражданин имеет право установить перечень наследников на денежные средства, которые будут находиться на депозите на момент его гибели.

Завещательное распоряжение оформляется сотрудником банка и, в отличии от завещания, абсолютно бесплатно.

Особенности завещательного распоряжения:

- Оформляется в банке, в котором был заведен счет.

- Можно оформить на один счет или несколько вкладов в данной организации.

- Завещатель может оформить на разные счета разные завещательные распоряжения.

- Если документ был составлен после завещания, то счет наследуется по распоряжению, а если завещание было оформлено после распоряжения, то наследование проходит по завещанию.

- Денежный вклад может быть завещан по распоряжению любым гражданам, организациям или государству.

- Завещатель может отменить документ в любой момент.

Мужчина положил деньги в банк (500 000 руб.). Сразу при оформлении договора было составлено завещательное распоряжение на имя его дочери. От нее понадобилась только копия паспорта, сама она при этом не присутствовала. Также из наследников первой очереди у него была супруга и сын. Из имущества — квартира и машина. В 2022 году мужчина умер. Банковский вклад целиком получила дочь по распоряжению, остальное имущество было поделено между ней и остальными наследниками поровну — по 1/3 в праве собственности.

По закону

Если вкладчик не составил завещание или завещательное распоряжение, то вклад будет наследоваться по закону. Права на имущество получают родственники наследующей очереди.

Гражданский кодекс предусматривает 8 таких очередей. Первоочередным правом на имущество покойного наделяются его дети, родители и официальный супруг (ст. 1142 ГК РФ). При обращении к нотариусу им нужно подтвердить свою родственную связь с покойным.

В случае, если ребенок покойного умер до наследодателя, то его право переходит к внукам. Это называется наследование по праву представления. Доля покойного наследника поровну делится между его детьми.

Женщина открыла в банке вклад на сумму в 5 млн. руб. У нее было двое детей — сын и дочь. У дочери — сын (внук вкладчицы). Дочь умерла в сентябре 2022 года, в октябре скончалась и ее мать. В качестве наследников выступали сын и внук, но последний наследовал по праву представления. В итоге обоим досталось по 2,5 млн. руб. От лица ребенка все оформлял его опекун — двоюродная сестра его матери.

По наследственному договору

Наследственный договор во многом схож с завещанием, но, в отличие от него, он подписывается обеими сторонами — наследником и наследодателем (ст. 1140.1 ГК РФ). Также договор может включать условие о душеприказчике, завещательном возложении или отказе.

Например, по договору можно передать банковский вклад, но обязать наследника ухаживать за домашними животными после смерти наследодателя, выполнять иные неимущественные или имущественные обязательства.

С собой не заберёшь. Что происходит с деньгами россиян после смерти

Есть ли жизнь после смерти — неизвестно. Но мы знаем, какой сложный путь могут проделать деньги и ценные бумаги после кончины их владельца. На этом пути — частные детективы, мошенники, кошки-наследники и юридические коллизии из-за несуществующих законов. «Секрет фирмы» разбирался в нюансах движения средств, которые остались без хозяев.

Что происходит с банковскими счетами и вкладами

Когда банк узнаёт о смерти клиента, он ограничивает операции от его имени и от его доверенных лиц. Деньги могут забрать наследники, предъявив документы о своих правах. Вступить в наследство можно в течение 6 месяцев после начала этой процедуры, но банк может выдать деньги и раньше — «на достойные похороны», уточнили в Уральском банке реконструкции и развития (УБРиР).

Если наследников нет или они отказались от своих прав, то, скорее всего, банк о смерти клиента даже не узнает. В таком случае деньги могут лежать годами. Если за это время срок депозита истечёт, то вклад пролонгируется на тех же условиях или перейдёт на счёт до востребования — это зависит от условий договора, объяснили в пресс-службе ЦБ.

«У нас нет ни обязанностей, ни собственных интересов выяснять, почему вкладчик долго не обращается в банк и никак не распоряжается своими средствами, — говорит руководитель управления сберегательного и инвестиционного бизнеса банка «Открытие» Дмитрий Амиров. — В этом случае деньги могут храниться бесконечно, пока существует сам банк. Очевидно, что в практике каждого банка подобные случаи были, есть и будут, так как их клиенты — обычные смертные люди».

Но есть нюанс. По закону имущество покойного, на которое не нашлось наследников, признаётся выморочным и должно перейти государству. На вопрос, как работает этот механизм и часто ли такое происходит, в пресс-службе ЦБ «Секрету» не ответили.

Юристы и представители банков говорят: не существует алгоритма, что должен делать банк с невостребованными вкладами умерших граждан. Даже самого понятия «невостребованный вклад» в законодательстве нет, и отчитываться о таких вкладах не нужно, подчеркнули в МТС Банке.

В 2018 году председатель Комитета по финансовым рынкам Госдумы Анатолий Аксаков предлагал урегулировать этот вопрос, но этого так и не произошло. Пока Гражданский кодекс ссылается на несуществующий закон, поэтому такие процедуры проводят по нормативным актам СССР, отмечает адвокат Роман Степовой. «Признать деньги на счетах и вкладах — право государства, а не обязанность. Если государство проявит интерес, оно легко реализует свои правомочия», — уверен он.

Иногда государство этим правом пользуется. Например, в 2018 году в Курганской области так поступили с деньгами двух умерших пациентов психоневрологического интерната — у них на счётах лежал почти миллион рублей. Деньги обнаружила прокуратура. Прокуратура через суд заставила Росимущество обратиться к нотариусу за получением свидетельства о праве государства на наследство.

Сколько денег таким образом попадает в бюджет, неизвестно. Отдельной статистики по ним не ведётся, а государство фиксирует такие доходы как «прочие безвозмездные поступления» — вместе с конфискованными деньгами, отметил юрист «Европейской юридической службы» (ЕЮС) Павел Кокорев.

Что происходит с ценными бумагами

Акции, облигации и прочие ценные бумаги тоже переходят по наследству. «Но важно учитывать, что вечно акции ждать не будут, — подчёркивает экономист, бывший управленец в Сбербанке и ВТБ Александр Клишин. — Эмитент (тот, кто выпустил акцию. — Прим. “Секрета”) вправе потребовать признать их выморочным имуществом и передать в собственность государству».

Для этого он обращается в суд или к нотариусу за признанием права наследования, объясняет юрист Яна Гостева. Но, так как порядок передачи этого имущества государству определяется законом, которого до сих пор не существует, процесс стал «предметом научных исследований в области юриспруденции», подчёркивает Роман Степовой. То есть юристы сами до конца не понимают, как это должно происходить. В пресс-службе ЦБ никаких разъяснений по этому вопросу не дали.

Важный нюанс: ценные бумаги на счёт наследника поступают без учёта расходов на их покупку, поэтому при их продаже придётся платить налог на доход со всей суммы сделки, а не только от прибыли, отмечает ведущий финансовый консультант компании «Личный капитал» Борис Кожуховский.

Что происходит с «налом»

Все наличные деньги умершего также должны быть включены в состав наследства. Если наследников несколько, то нашедший деньги должен сообщить о них остальным, а также нотариусу. А дальше — ждать завершения наследственного производства.

«Но это идеальный вариант, который, к сожалению, в моей практике встречался нечасто», — подчёркивает Роман Степовой. «Присвоить себе эти средства не составит никакого труда, — отмечает он. — Но если наследники знают об этой сумме и могут доказать её наличие, исчезновение денег может служить основанием к возбуждению уголовного дела».

Если наследников нет, а деньги нашёл посторонний человек, по закону он должен заявить о находке в полицию или в орган местного самоуправления. В реальности так мало кто делает. Но оставить деньги себе — значит украсть их, напоминает руководитель уголовной практики юридической компании «BMS Law Firm» Александр Иноядов. За такую кражу можно получить до двух лет лишения свободы.

Человек может заявить о найденном кладе и законно получить причитающиеся 25% от общей суммы, говорит юрист и судебный эксперт Юрий Капштык. Но это скорее исключение, чем норма поведения, добавляет он.

Что происходит со счетами за границей

Если у покойного были счета за границей, то о них нужно сообщить нотариусу, чтобы он направил в банки соответствующий запрос. По словам Юрия Капштыка, делать запросы в ключевые иностранные банки очень трудоёмко и проблематично.

Финансовая культура за границей иная, и банки, скорее всего, сами будут со временем искать «пропавшего» клиента и его родственников.

Если стороны не найдут друг друга, дальнейшую судьбу денег будут решать по законам страны, где находится банк, говорит Степовой. А если наследник жил в России, то теоретически наше государство может применить норму о выморочном имуществе и потребовать деньги себе, отмечает ведущий юрист ЕЮС Юрий Телегин.

Что делать, чтобы получить доступ к финансам умершего супруга?

Задумался, что вообще должна делать семья, если один из кормильцев умер. В моем окружении кормилец обычно мужчина, поэтому ставлю вопрос именно так. Если он ушел из жизни не в пожилом возрасте, а в расцвете, так сказать, сил, то это, скорее всего, произошло неожиданно.

Итак, представим. Обычная семья: муж, жена, 2—3 ребенка. Муж, приносящий больше половины дохода семьи, уходит из жизни. Есть накопления, например, деньги лежат на карте мужа, на вкладе, и еще какие-то средства вложены в акции или облигации через брокера. Еще есть страхование жизни и имущества: квартиры и машины. Все оформлено на мужа.

Что делать жене, чтобы на законных основаниях получить доступ к этим финансам и обязательствам после внезапной смерти супруга?

Будет ли законно расплатиться еще действующей картой мужа в магазине? А дополнительной картой, выпущенной на имя жены? Как жене узнать, что у супруга есть страховка? Допустим, он упоминал о ее наличии, но в подробностях не рассказывал.

Средствами на вкладах и картах покойного нельзя будет воспользоваться до вступления в наследство. А в общении со страховыми компаниями придется проявить инициативу.

Вот инструкция для тех, кто хочет заранее позаботиться о членах своей семьи.

Что делать с депозитами и банковскими картами

В случае смерти владельца счета все его средства по закону включаются в состав наследства. Члены его семьи не имеют права тратить или снимать деньги. Даже если к карте покойного мужа была выпущена дополнительная карта на имя жены или ребенка, пользоваться этой картой нельзя.

Члены семьи могут не знать о ваших финансовых делах. Поэтому сохраняйте документы обо всех имеющихся у вас вкладах и счетах. Вашим близким будет гораздо легче разобраться, в какие банки обращаться. Миллионы рублей остаются невостребованными по той причине, что родственники покойных не нашли нужных документов.

Ранее мы уже писали, что происходит со счетами после смерти владельца. Напомним основные моменты. Есть два варианта наследования: по закону и по завещанию. Наследование по закону происходит, если завещание не составлялось. В этом случае имущество и деньги получат родственники согласно очередям наследования. Если таковых не найдется, то все достанется государству.

Лучше составить завещание и указать, как нужно распределить его имущество. Если вы не хотите этого делать, то напишите хотя бы завещательные распоряжения в банках, где находятся ваши счета. Копии этих распоряжений тоже сохраните.

О том, как составить завещание, мы уже писали отдельную статью.

Деньги на всех счетах умершего человека подлежат наследованию. По общему правилу наследники смогут получить их через 6 месяцев после открытия наследственного дела.

Можно получить часть средств со счетов умершего до окончания этого срока, но только для компенсации расходов на оплату предсмертного лечения, похорон и охрану наследства. Максимальная сумма — не более 100 тысяч рублей.

Для оформления выплаты нужно обратиться к нотариусу с документами, которые подтверждают расходы. А после этого с постановлением нотариуса — в банк, в котором находятся счета покойного.

Что делать со страхованием жизни

Страховые компании не отслеживают, живы их клиенты или нет. Максимум, что они делают, — периодически звонят, чтобы предложить дополнительные услуги или уточнить контактные данные. И даже если страховая компания узнает о смерти клиента, автоматически ничего не выплатят. Нужно будет представить стандартный пакет документов: паспорта выгодоприобретателей, свидетельство о смерти, часто просят еще принести медицинские справки или заключения.

Если у вас оформлено страхование жизни, скажите об этом членам семьи и покажите, где лежат документы. На документах можно выделить контактные телефоны колцентра страховщика или вложить визитку вашего страхового агента. Скажите родственникам, что в случае чего они должны будут позвонить по указанному номеру, сообщить о вашей смерти и выполнить инструкции, которые им дадут.

Вы уже заплатили за этот полис. Будет странно, если родственники не получат деньги просто потому, что вы ничего не сказали им про страховку.

Рекомендую всегда прописывать ФИО выгодоприобретателей сразу при оформлении страхового полиса. Эти люди получат выплату в случае вашего ухода из жизни. Если вы указали ФИО и контакты этих людей, они получат выплату в среднем через 2—4 недели после передачи документов. Если выгодоприобретателей вы не указали, то деньги выплатят наследникам через 6 месяцев.

Если у вас уже оформлен полис и в нем не прописаны выгодоприобретатели или вы решили их изменить — обратитесь в страховую компанию. По вашему заявлению список выгодоприобретателей пополнят или изменят.

Что делать с ОСАГО, каско и страхованием имущества

Пользоваться автомобилем умершего собственника нельзя вплоть до принятия наследства.

Если оформлены ОСАГО и каско, то близким будет нужно связаться со страховщиками и сообщить о смерти клиента. А вот дальнейшие действия будут отличаться.

ОСАГО — действие договора прекращается , так как нельзя страховать ответственность умершего человека:

- Если покойный выступал страхователем — то есть именно с ним заключили договор, — то после вступления в наследство договор ОСАГО можно будет расторгнуть и вернуть часть уплаченной страховой премии за неиспользованный период.

- Если покойный был только собственником автомобиля — но не страхователем, — то можно не дожидаться вступления в наследство, расторгнуть договор сразу и опять же получить возврат части оплаты за страховку.

Каско, страхование имущества — действие договоров продолжается , так как сохранился объект страхования:

- Если покойный выступал страхователем, то после вступления в наследство договор можно будет расторгнуть и вернуть часть страховой премии.

- Если покойный был только собственником автомобиля или квартиры, то после вступления в наследство можно будет или расторгнуть договор, или переоформить на нового владельца собственности.

Что делать с кредитами и долгами

Сообщайте членам семьи о наличии кредитов, особенно крупных. Близким придется оперативно оповещать банки-кредиторы о смерти заемщика. Благодаря этому банки могут приостановить начисление процентов и пеней за просрочку.

Сохраняйте договоры, графики, документы об оплате кредитов. Если сумма долгов будет больше, чем стоимость остального имущества, вашим близким будет проще отказаться от наследства. Но для этого им нужно понимать масштаб обязательств.

Если у вас к каким-то кредитам оформлено страхование жизни — выделите эти пункты в документах. И сообщите о наличии такой страховки членам семьи по аналогии с обычными страховками. Для них это будет означать, что в случае вашей смерти кредит может погасить страховая компания.

Ведите учет ваших долгов перед третьими лицами. Супруге стоит знать, что вы заняли у соседа 50 тысяч рублей, иначе потом сосед может попросить вернуть 100 тысяч. Составляйте расписки и делайте их копии.

Учитывайте и долги третьих лиц перед вами. Супруга сама решит, простить ли ей 5 тысяч рублей, которые вы одолжили коллеге, или напомнить о них.

Что делать с другими финансовыми продуктами

Если у вас есть брокерские счета, ИИС, доверительное управление, договор с НПФ, обезличенные металлические счета — сохраните вообще все документы о них. Выделите на них названия компаний и контактные телефоны, чтобы близким было проще разобраться.

Сообщите кому-то из близких о наличии у вас таких финансовых продуктов. Тогда они смогут получить средства с этих счетов после вступления в наследство. А вот логины и пароли от личных кабинетов к таким продуктам передавать не стоит все по той же причине: с момента смерти владельца все средства входят в состав наследства, и пытаться завладеть ими досрочно — незаконно.

И главное

Выполнение перечисленных подготовительных действий может оказаться тяжелым с моральной точки зрения. Еще труднее обговорить с близкими порядок действий при возникновении таких ситуаций. Поэтому большинство людей этого просто не делает: это проще всего.

Будьте тверже и сильнее большинства. Оцените, от каких трудностей вы убережете своих близких, если используете хотя бы часть рекомендаций.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Вступление в наследство деньги в банке

22.06.2022

Оформление завещания и принятие наследства — процедуры стандартные. Но в зависимости от того, что именно завещается или наследуется, могут быть нюансы. Например, если речь идет о счетах в банке, то когда банк узнает о смерти клиента, он ограничивает операции по счету, и впоследствии передает деньги наследникам, подтвердившим свое право. Пока деньги не станут собственностью полноправных наследников, обеспечить сохранность имущества поможет нотариус. По закону охрана наследства — его исключительная прерогатива. Ведь всем известно, что наследство часто становится яблоком раздора среди претендующих на него родственников, да и посторонние люди, те же мошенники, могут проявить интерес к имуществу, которое временно «ничье». Так и с банковскими счетами и вкладами. До истечения шестимесячного срока, установленного на принятие наследства, деньги будут лежать мертвым грузом, и это не самое страшное.

Так, в прошлом году наследница обнаружила, что со счетов ее буквально на днях умершей бабушки исчезли все средства. Внучка была единственной наследницей, и помогала бабушке пользоваться онлайн-банком. У девушки был доступ к приложению, и она была в курсе того, что бабушка копила деньги, знала, какая именно сумма хранилась на счету. После смерти бабушки девушка зашла в приложение и увидела, что сумма на банковском счету бабушки равна нулю — накопленные за несколько лет деньги испарились. Наследница предполагает, что в банке узнали о смерти клиента, и кто-то из сотрудников украл деньги со счета. С ее слов, все произошло очень быстро, она даже не успела обратиться к нотариусу. В данном случае наследнице придется разбираться с банком, обратиться в правоохранительные органы, если действительно было хищение денежных средств.

Предвидеть и предотвратить преступление на практике, конечно, сложно, но принять меры по защите имущества можно, причем позаботиться о сохранности денежных средств могут и наследодатели, и наследники.

Наследникам стоит знать, что нотариусы, кроме того, что ведут наследственные дела, выдают свидетельства о праве на наследство, вправе принять меры по охране наследства. Нотариус составляет опись имущества в присутствии двух свидетелей. Помимо свидетелей, могут присутствовать сами наследники, исполнитель завещания, а в случае, если затрагиваются интересы несовершеннолетних или недееспособных лиц, то и представители органов опеки и попечительства. В опись включаются не только вещи, но и ценные бумаги, валютные ценности, драгоценности, другие активы, включая наличные денежные средства и счета в банках. Такие меры исключают в дальнейшем возможность скрыть имущество, сказав, что якобы ничего и не было.

Как вообще узнать, были ли у наследодателя счета и вклады в банках? Нужно обратиться к нотариусу, который ведет наследственное дело. Именно нотариус занимается сбором информации об имуществе умершего, делая запросы, в том числе в финансовые организации. Наследникам важно также обратить внимание на долги, узнать кредитную историю наследодателя, ведь вместе с имуществом наследуются денежные обязательства. Бывает так, что сумма задолженности превышает стоимость всего, что принадлежало умершему, тогда наследник имеет право отказаться от наследства и не расплачиваться по чужим долгам.

Банковский вклад наследуется по двум основаниям: по завещанию и по закону (когда нет завещания, имущество наследуется в порядке очереди в степени родства). Однако распорядиться банковским вкладом можно не только в завещании, владелец вклада вправе составить завещательное распоряжение в том банке, где он хранит свои деньги. В нем также можно указать доли наследников, распорядиться сразу несколькими счетами, если у вкладчика он не один, изменить или отменить распоряжение. Такой документ оформляется в банке в двух экземплярах, один из которых выдается на руки клиенту. Завещательное распоряжение приравнено к нотариально удостоверенному завещанию.

Иногда граждане, у которых только один законный наследник, не составляют завещания или завещательного распоряжения, так как считают это излишним. Но в действительности предусмотреть все возможные риски люди не могут. В ситуации с украденными со счета деньгами бабушки оформленная заранее бумага, возможно, могла бы остановить правонарушителя, ведь, скорее всего, наследники в курсе воли наследодателя, а значит, хищение будет сразу обнаружено, и начнутся поиски преступника.

Кроме того, не все знают, что существует право на обязательную долю в наследстве, а если знают, то не учитывают, что таким правом обладают не только близкие родственники. Обязательная доля в наследстве — это часть имущества наследодателя, которая наследуется определенными гражданами независимо от того, есть ли завещание, и каково его содержание. Таким правом обладают: несовершеннолетние или нетрудоспособные дети, нетрудоспособные супруг и родители, нетрудоспособные иждивенцы. Последними могут быть вовсе не родственники умершего, а любой человек, если он нетрудоспособен и находился на иждивении наследодателя и проживал с ним под одной крышей не менее года до его смерти. Например, женщина оставила завещание, по которому ее квартира должна достаться сыну. Несмотря на это, часть квартиры унаследует отчим молодого человека, сожитель матери, так как он нетрудоспособен (инвалид I группы) и несколько лет проживал в ее квартире. Это важно иметь в виду, планируя дальнейшую судьбу имущества. Банковские вклады также могут быть разделены с теми, кто имеет право на обязательную долю.

Еще один момент — право супруга на половину суммы вклада, если муж и жена не заключали ранее брачный договор и не меняли режим совместной собственности. В таком случае имущество, включая счета в банках, являются совместно нажитым имуществом.