Удержание алиментов в программных продуктах 1С

Удержание алиментов – это недобровольное погашение расходов на содержание несовершеннолетних детей, решение о котором принимается судом. Размеры и порядок удержания регламентируется Семейным кодексом Российской Федерации. Так, в статье 81 сказано, что алименты должны удерживаться ежемесячно в следующих размерах: на одного ребенка 1/4, на двух детей – 1/3, на трёх и более детей – 50% заработка или иного дохода родителей. Но окончательный вердикт с точной суммой удержания всё-таки оглашает суд и закрепляет его в исполнительном листе, по которому работодатель в дальнейшем осуществляет удержание. В этом материале подробно разберем как же отражается начисление алиментов в программных продуктах 1С, а также ответим на злободневный вопрос: «А нужно ли удерживать алименты с авансов?»

Удержание алиментов в 1С: ЗУП, ред. 3.1

Для того, чтобы в программе 1С: ЗУП ред. 3.1 была возможность удержания алиментов необходимо её включить в разделе «Настройка» – «Расчёт зарплаты». В открывшемся окне следует перейти по ссылке «Настройка состава начислений и удержаний» и на вкладке «Удержания» установить флаг «Удержания по исполнительным документам».

После включения данного флага в справочнике «Удержания» в разделе «Настройка» появится новый вид удержания – «Удержание по исполнительному документу».

Здесь можно проверить наличие флага «Удерживается при расчёте за первую половину месяца», а также базу начислений, из которой будет производиться удержание.

Остановимся подробнее на этом моменте, ведь по сути речь идет об удержании алиментов с авансов.

В программе существует три варианта расчёта аванса:

1) фиксированной суммой;

2) процентом от оклада;

3) расчётом за первую половину месяца.

Так вот при первых двух методах расчёта авансов удержание алиментов из них не предусмотрено. Это связано с тем, что суммы, выдаваемые в аванс и не зависящие от реальной выработки, не являются подтверждёнными доходами работника. Может ведь произойти ситуация, что сотруднику был выдан аванс в фиксированном размере, а оказалось, что он на работу в этом месяце не выходил. Соответственно никакого дохода работник не получил и возник долг сотрудника перед предприятием в размере выданного аванса.

При расчёте аванса методом «Расчётом за первую половину месяца» во внимание берётся реальная выработка работника и производится начисление за те дни, которые он отработал с 01 по 15 число месяца. В таком случае, выплата аванса является получением дохода, с которого есть необходимость удержать алименты.

Также может возникнуть ситуация, когда у работника за вторую половину месяца заработок может быть маленьким или вообще отсутствовать. Соответственно, если работодатель будет удерживать и НДФЛ, и алименты только со второй части зарплаты сотрудника, суммы к уплате может и не быть, то есть работодатель рискует нарушить требования ч. 6 ст. 136 ТК РФ о выплате зарплаты два раза в месяц. Кроме того, размер удержания может не покрыть размер причитающихся алиментов, что также является нарушением.

Однако следует сказать, что нет официальных документов, прямо указывающих на удержание алиментов из аванса!

Более того сам ТК РФ не содержит такого термина как «аванс». Да и размер удержаний по исполнительным листам (в том числе при взыскании алиментов на несовершеннолетних детей) определяется исходя из суммы, оставшейся после удержания налогов. Об этом гласит ч. 1 ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве». А для целей НДФЛ, согласно п. 2 ст. 223 НК РФ, датой получения дохода в виде заработной платы считается последний день месяца, за который она начислена сотруднику. Поэтому рассчитать и удержать сумму алиментов логически следует в конце месяца при окончательном расчете с сотрудником.

Вот и получается, что вопрос удержания алиментов с авансов всё-таки неоднозначен. Мы привели лишь пару реальных ситуаций, с которыми нередко сталкиваются бухгалтеры на практике. Поэтому принимать решение только вам.

Вернемся к настройкам программы.

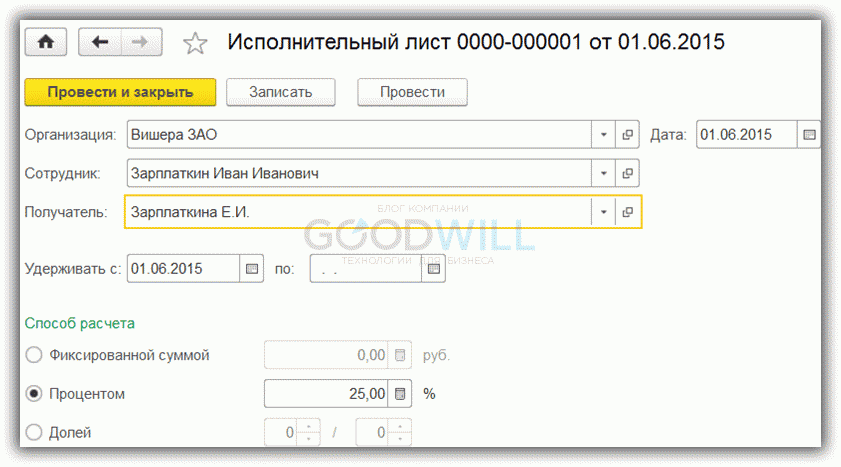

После включения возможности удержаний алиментов можно переходить к фиксации условий исполнительного листа.

Для этого перейдём в раздел «Зарплата» и выберем пункт «Алименты и другие удержания».

Введём новый документ «Исполнительный лист», в котором укажем сотрудника, получателя средств, вариант расчёта удержания: процентом, долей или фиксированной суммой.

Также в документе есть возможность внести платёжного агента и его тарифы.

Например, сумма вознаграждения Почты России складывается из процента и фиксированной суммы. Допустим, если сумма удержания составит менее 1000 рублей, то комиссия почты составит 5% от суммы перевода + 25 рублей.

После заполнения документ можно «Провести и закрыть» и перейти к начислению зарплаты за месяц или за первую половину месяца.

Данные документы вводятся в разделе «Зарплата» – «Создать».

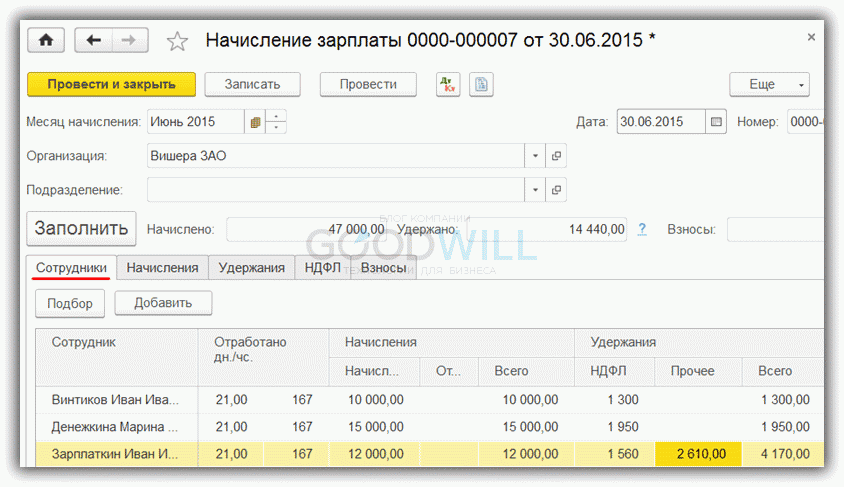

Рассмотрим удержание на примере начисления за первую половину месяца.

На вкладке «Начисления» у нас указан расчёт за период с 01 по 15 число месяца. Для расчёта суммы алиментов необходимо из этой суммы вычесть НДФЛ и, согласно условиям нашего исполнительного листа, умножить на 25%.

Проверить расчёт, выполненный программой, можно на вкладке «Удержания».

Удержание алиментов в 1С: Бухгалтерии предприятия, ред. 3.0

В программе 1С: Бухгалтерия предприятия существует два варианта удержания произвести удержание алиментов – это вручную и автоматически.

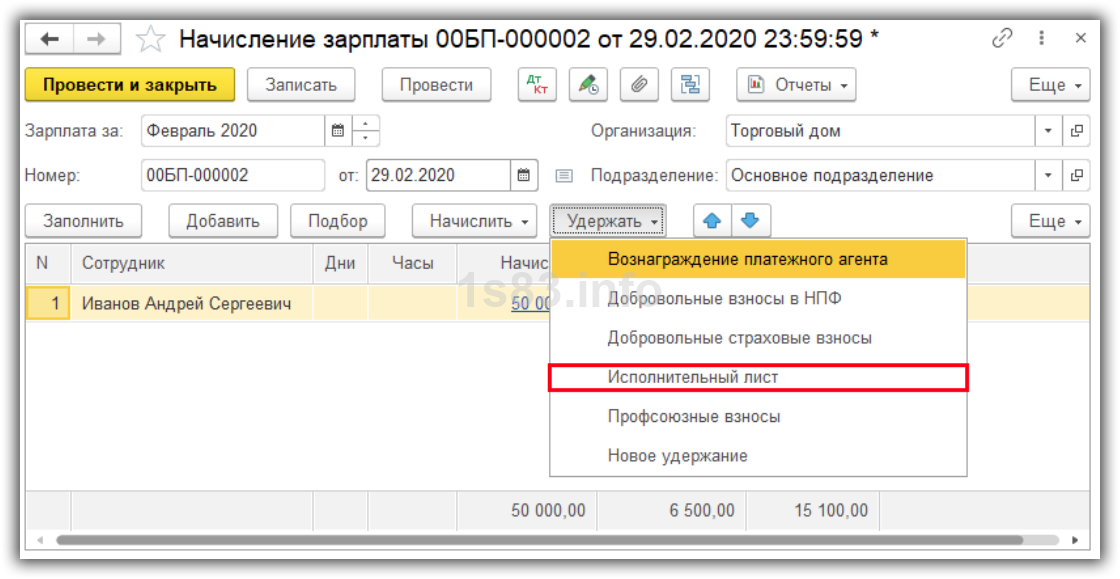

При ручном методе нужно при начислении заработной платы вручную добавить вид удержания «Исполнительный лист» и если требуется, то и «Вознаграждение платёжного агента».

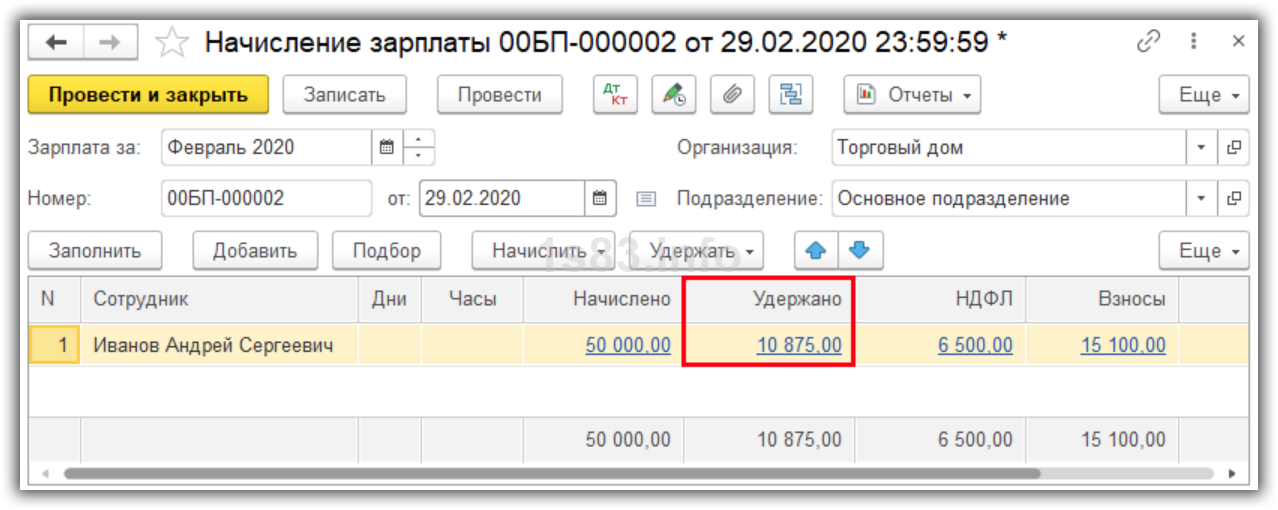

Начисление зарплаты за месяц производится в разделе «Зарплата и кадры» – «Все начисления».

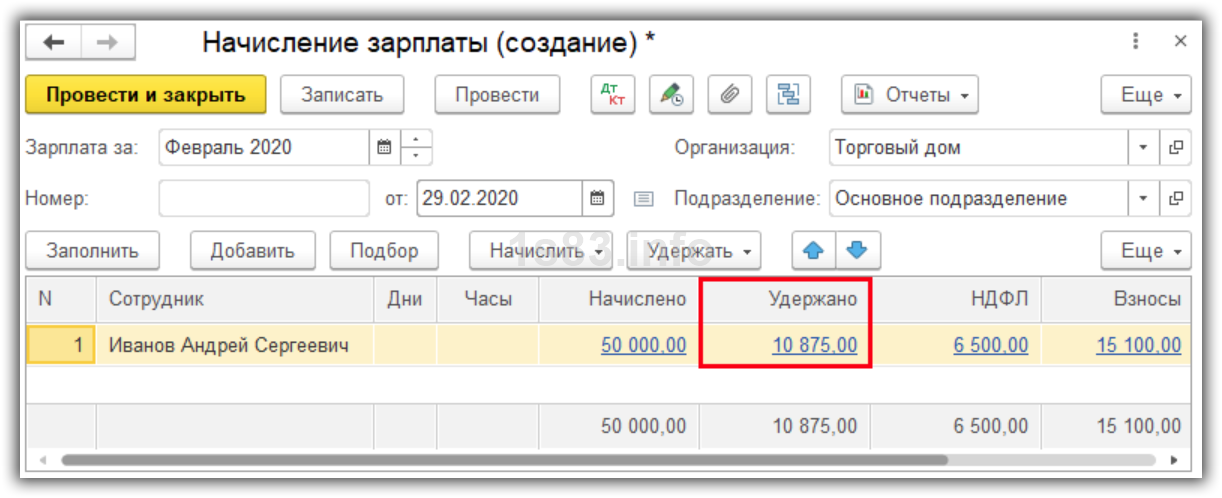

В открывшемся окне следует нажать на кнопку «Создать» и из выпадающего меню выбрать пункт «Начисление зарплаты». В документе указать месяц и дату начисления (последний день расчётного месяца), а затем нажать на кнопку «Заполнить». Программа произведёт расчёт.

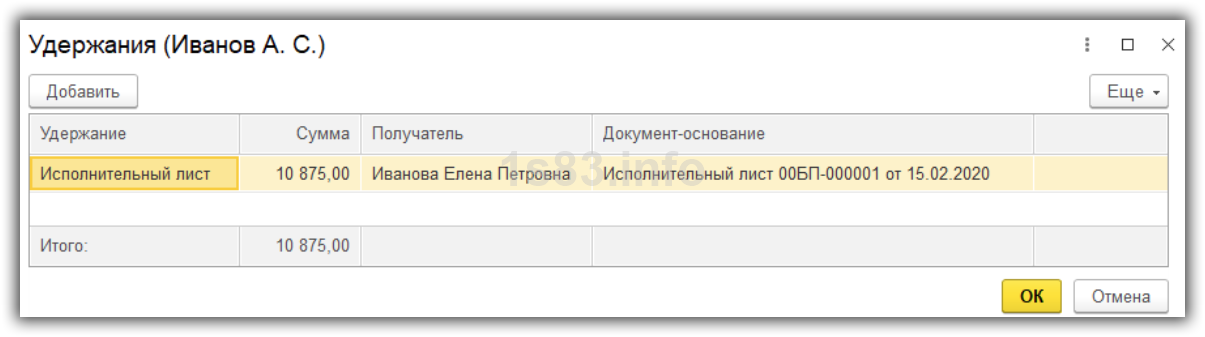

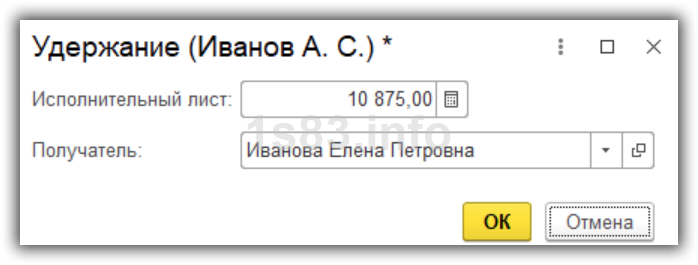

Затем нужно нажать на кнопку «Удержать», выбрать пункт «Исполнительный лист» и указать размер удержания и получателя средств.

После нажатия на «Ок» в табличной части появится новая колонка «Удержано».

Если данные средства передаются получателю посредством платёжного агента (банковский перевод, почтовый перевод и т.д.), то нужно дополнительно удержать сумму комиссии, взимаемой посредником. Для этого нужно вновь нажать на кнопку «Удержать» и выбрать пункт «Вознаграждение платёжного агента», после чего указать его размер и получателя средств.

После нажатия на «ОК» сумма удержания увеличится на размер комиссии посредника, после чего документ можно «Провести и закрыть».

Второй вариант удержания предусматривает автоматическое удержание алиментов, но не вознаграждения платёжного агента. Его по-прежнему нужно добавлять вручную.

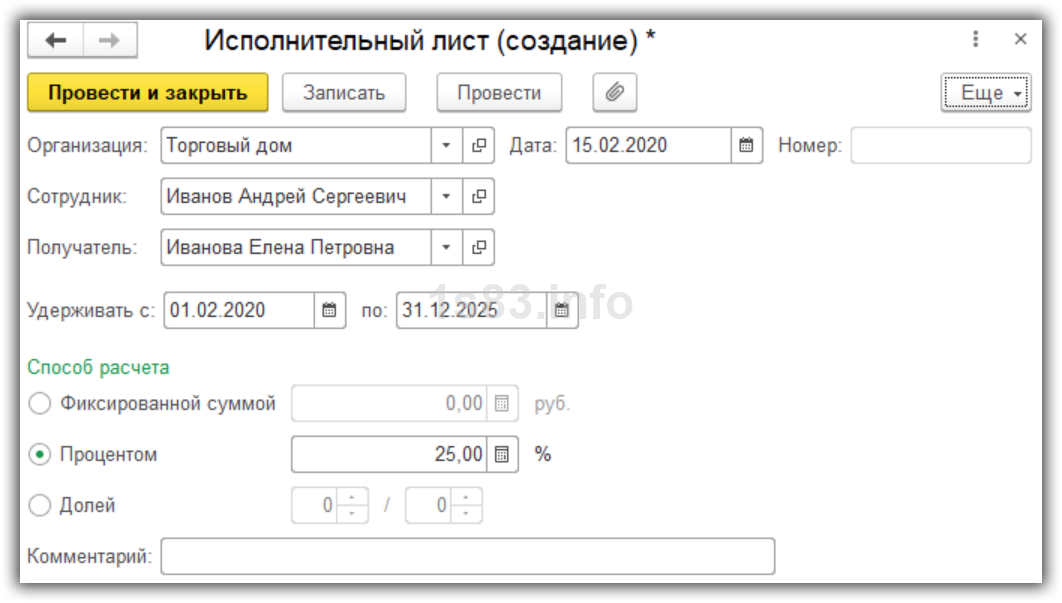

Введём условия исполнительного листа для дальнейшего расчёта удержаний.

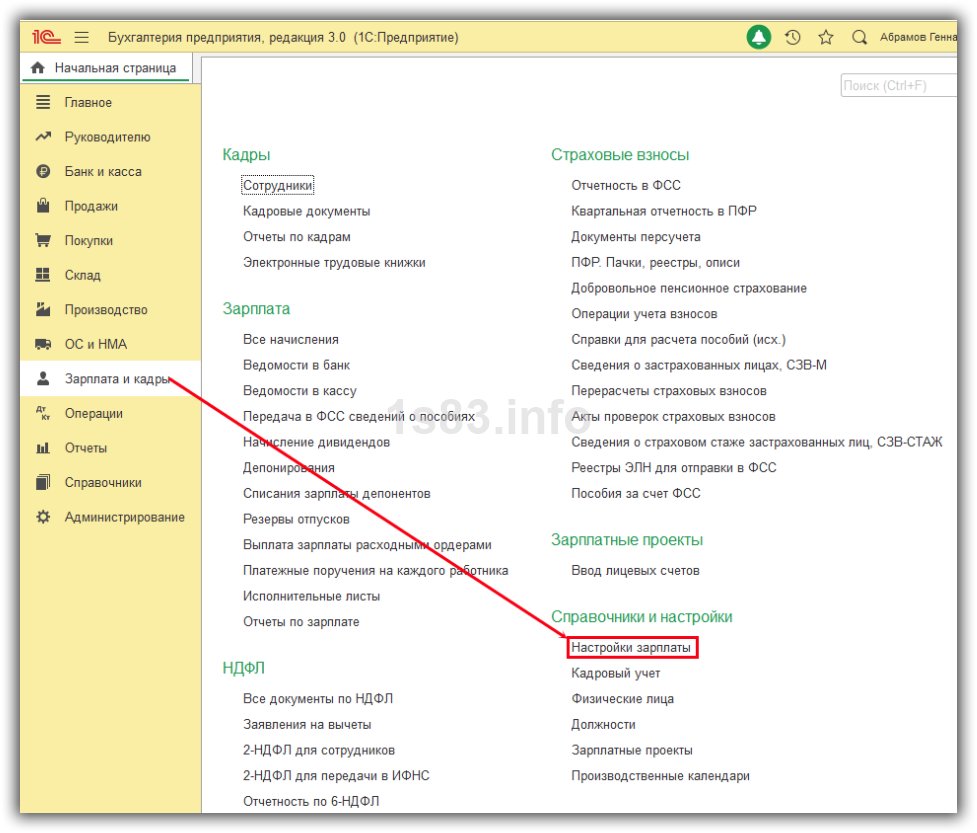

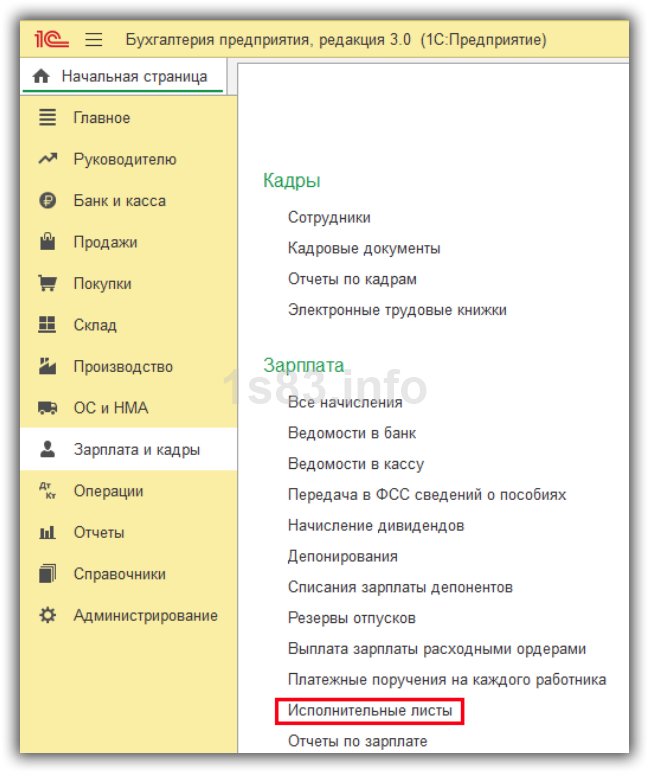

Для этого перейдём в раздел «Зарплата и кадры» и выберем пункт «Исполнительные листы».

Создадим новый документ и введём исходные данные: период удержания, получателя и размер, который может быть рассчитан процентом, долей или введён фиксированной суммой. Сохраним документ по кнопке «Провести и закрыть».

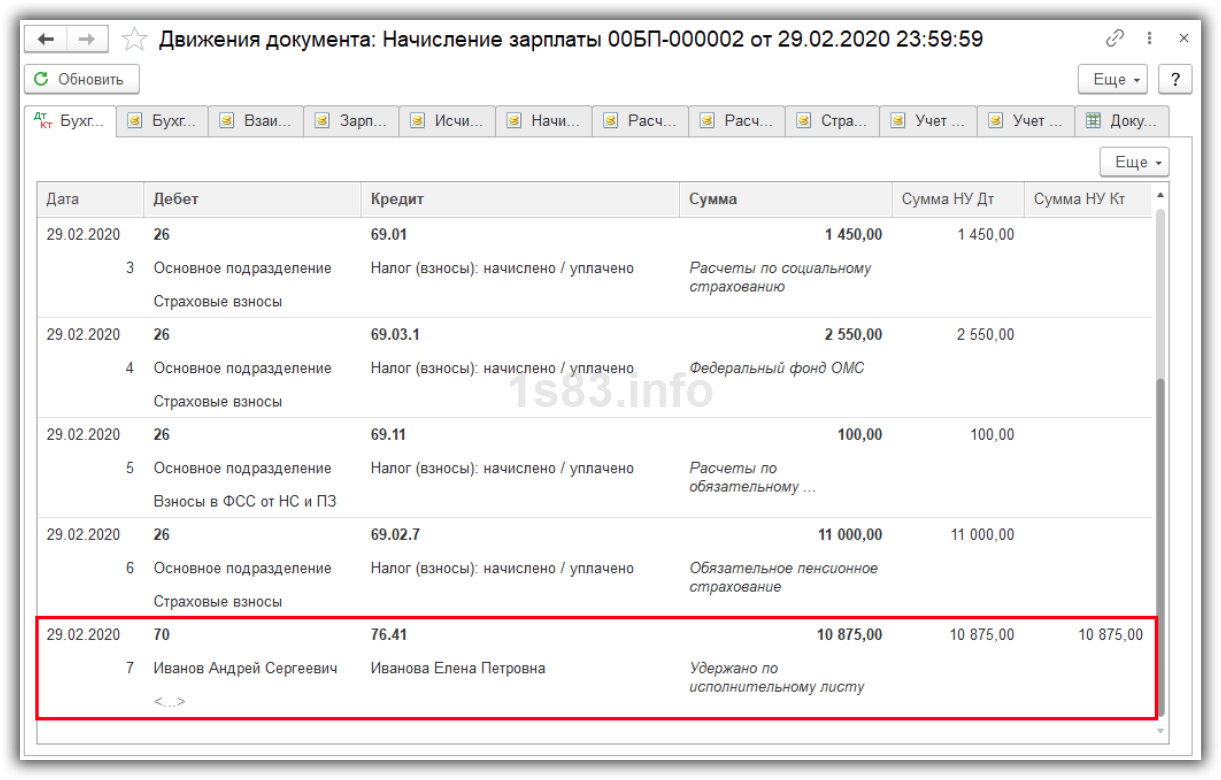

Проведённый документ помимо проводок по начислению зарплаты, страховых взносов и удержанию НДФЛ создаст проводки: Дт 70 Кт 76.41 на сумму алиментов и Дт 70 Кт 76.49 на сумму удержания почтового сбора.

А теперь произведём расчёт заработной платы.

Важный момент! Удержание производится автоматически только если зарплата рассчитана по кнопке «Заполнить». При использовании кнопок «Подбор» или «Добавить» автоматического расчёта не происходит. Для добавления к удержанию сумм вознаграждения платёжного агента следует нажать на сумму удержания и при помощи кнопки «Добавить» ввести дополнительную строку.

После корректировки документ следует сохранить по кнопке «Провести и закрыть».

При выплате заработной платы следует помнить о новом правиле заполнения платёжных поручений и указании кодов дохода и удержанных сумм.

Удержания по исполнительным листам: особенности расчета и отражения в учете

Требования, содержащиеся в исполнительных документах, могут быть различными: о взыскании алиментных обязательств, штрафных санкций за административное правонарушение, налоговых платежей, о возмещении причиненного вреда. Как действовать учреждению при поступлении исполнительных листов? Каковы особенности расчета удержаний по ним? Как отразить в бюджетном учете начисление таких удержаний и перечисление удержанных сумм взыскателю? Ответы на эти и другие вопросы вы найдете в статье.

Правила взыскания по исполнительным документам.

Основным нормативным актом, регламентирующим удержания по исполнительным листам, выступает Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее – Закон № 229-ФЗ).

Согласно его положениям в учреждение, выплачивающее сотруднику-должнику заработную плату, стипендию или иные выплаты, исполнительный документ может поступить:

1) от непосредственного взыскателя (п. 1 ст. 9 Закона № 229-ФЗ) в случае:

взыскания периодических платежей;

взыскания денежных средств, не превышающих в сумме 25 000 руб.

К примеру, от налоговых органов может поступить исполнительный документ о взыскании неуплаченных налогов, сборов. Одновременно с исполнительным документом взыскатель представляет заявление с указанием банковских реквизитов, на которые нужно перечислить денежные средства в счет погашения долга (п. 2 ст. 9 Закона № 229-ФЗ);

2) от судебного пристава-исполнителя (п. 1 ст. 98 Закона № 229-ФЗ) в случае:

взыскания периодических платежей;

взыскания суммы, не превышающей 10 000 руб.;

отсутствия или недостаточности у должника денежных средств и иного имущества для исполнения требований исполнительного документа в полном объеме.

Наиболее распространенным исполнительным документом из поступающих от судебных приставов-исполнителей является исполнительный лист о взыскании алиментов. Помимо копии исполнительного листа пристав-исполнитель направляет в учреждение по месту получения дохода (разд. IV Методических рекомендаций):

постановление об обращении взыскания на заработную плату и иные доходы должника;

копию постановления о взыскании исполнительского сбора за неуплату периодических платежей (если такое постановление выносилось в рамках исполнительного производства);

копию постановления о взыскании административного штрафа и расходов по совершению исполнительных действий (если такие постановления выносились в рамках исполнительного производства);

памятку для руководителей и бухгалтеров организаций (предприятий) по вопросам удержания и перечисления денежных средств по исполнительным документам. Такая памятка приведена в приложении 1 к Методическим рекомендациям (далее – Памятка).

Алгоритм действий при поступлении исполнительного листа.

При поступлении исполнительного листа учреждению, производящему удержание денежных средств из заработной платы или иных доходов должника, необходимо выполнить следующее:

1) зарегистрировать в специальном журнале поступившие документы: постановление и копию исполнительного документа (п. I Памятки). Форму журнала учреждению придется разработать самостоятельно, поскольку унифицированной формы нет. За образец можно взять старую форму (несмотря на то, что она уже не действует, содержащиеся в ней реквизиты до сих пор актуальны);

2) отправить судебному приставу-исполнителю обратное уведомление о получении документов. В уведомлении делается отметка о получении исполнительного документа (входящий номер и дата), указывается телефон организации, а также ставятся подпись бухгалтера и печать организации, получившей исполнительный документ (п. I Памятки);

3) ознакомить работника-должника с исполнительным листом под подпись (п. 3 ч. 1 ст. 136 ТК РФ, Письмо Роструда от 19.12.2007 № 5204-6-0);

4) передать исполнительные документы бухгалтеру под подпись для осуществления расчета удержаний из заработной платы и иных доходов работника-должника (п. I Памятки);

5) обеспечить хранение исполнительных документов как документов строгой отчетности (в сейфах) (п. I Памятки).

Расчет удержаний по исполнительным листам.

При расчете удержаний по исполнительным листам необходимо учитывать:

1) перечень выплат, на которые не может быть обращено взыскание;

2) ограничения по размерам удержаний;

3) очередность удовлетворения требований взыскателя.

Перечень доходов должника, с которых не производятся удержания.

Взыскание не может быть обращено на следующие виды доходов:

денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью, а также в связи со смертью кормильца;

денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

компенсационные выплаты за бюджетный счет гражданам, пострадавшим в результате радиационных или техногенных катастроф, а также в связи с уходом за нетрудоспособными гражданами;

ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством РФ отдельным категориям граждан (компенсация проезда, приобретения лекарств и др.);

денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

компенсационные выплаты, установленные законодательством РФ о труде (в частности, в связи со служебной командировкой, переводом, приемом или направлением на работу в другую местность, в связи с рождением ребенка, смертью родных, регистрацией брака);

пособия гражданам, имеющим детей, выплачиваемые за счет бюджетных средств и средств государственных внебюджетных фондов;

суммы единовременной материальной помощи, выплачиваемой в связи со стихийным бедствием или другими чрезвычайными обстоятельствами, с террористическим актом, в связи со смертью члена семьи, а также выплачиваемой в виде гуманитарной помощи;

суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями работникам и (или) членам их семей, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения;

прочие виды доходов, которые включены в закрытый перечень, приведенный в ст. 101 Закона № 229-ФЗ.

При удержании алиментов на несовершеннолетних детей также надо руководствоваться Постановлением Правительства РФ от 18.07.1996 № 841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей».

Ограничения по размерам удержаний.

Они установлены ст. 99 Закона № 229-ФЗ, ст. 138 ТК РФ.

По общему правилу в целях погашения задолженности по исполнительным листам из заработной платы и иных доходов должника не может быть удержано более 50 %. Исключением являются случаи взыскания алиментов на несовершеннолетних детей, возмещения вреда, причиненного здоровью, возмещения вреда в связи со смертью кормильца и возмещения ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать 70 %.

Стоит учитывать, что размер удержаний исчисляется из суммы доходов, оставшейся после удержания налогов (п. 1 ст. 99 Закона № 229-ФЗ).

Очередность при удержании средств.

Если на одного работника поступило несколько исполнительных листов, удержание средств осуществляется в соответствии с установленной ст. 111 Закона № 229-ФЗ очередностью удовлетворения требований взыскателя:

1) в первую очередь удовлетворяются требования по взысканию алиментов, возмещению вреда, причиненного здоровью, возмещению вреда в связи со смертью кормильца, возмещению ущерба, причиненного преступлением, а также требования о компенсации морального вреда;

2) во вторую очередь – требования по выплате выходных пособий и оплате труда лиц, работающих (работавших) по трудовому договору, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности;

3) в третью очередь – требования по обязательным платежам в бюджет и во внебюджетные фонды;

4) в четвертую очередь – все остальные требования.

Стоит отметить, что требования каждой последующей очереди удовлетворяются после погашения долга предыдущей очереди в полном объеме. В рамках одной очереди (при наличии нескольких исполнительных документов от разных взыскателей) требования удовлетворяются пропорционально причитающейся каждому взыскателю сумме, указанной в исполнительном документе (п. 2, 3 ст. 111 Закона № 229-ФЗ).

Рассмотрим порядок расчета удержаний на примере.

В июне 2018 года в казенное учреждение поступили два исполнительных документа на одного работника:

первое – о взыскании алиментов на несовершеннолетнего ребенка в размере 25 % зарплаты;

второе – о взыскании налоговых платежей. Задолженность по налогу на имущество составляет 10 000 руб.

В июне работнику начислены следующие выплаты:

пособие по временной нетрудоспособности – 4 000 руб.;

материальная помощь в связи с рождением ребенка – 7 000 руб.

Сумма НДФЛ, подлежащая удержанию, составила 2 106 руб.

При взыскании средств по исполнительным документам в доход не включается величина материальной помощи. Кроме того, расчет выполняется исходя из суммы доходов, оставшейся после удержания НДФЛ. Таким образом, сумма доходов, из которых производится удержание по исполнительным документам, составит 16 894 руб. (15 000 + 4 000 – 2 106).

Максимально возможная сумма удержаний по исполнительным листам равна 8 447 руб. (16 894 руб. x 50 %).

Сумма удержаний по первому исполнительному листу равна 4 223,5 руб. (16 894 руб. x 25 %).

По второму исполнительному листу можно удержать не более 4 223,5 руб. (8 447 – 4 223,5).

Оставшаяся часть задолженности по налоговым платежам в размере 5 776,5 руб. (10 000 – 4 223,5) будет удержана в следующих месяцах после удержания алиментов.

В соответствии с п. 2 ст. 99 Закона № 229-ФЗ удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований.

Стоит отметить, что в силу пп. 3 и 16 п. 1 ст. 64 Закона № 229-ФЗ судебный пристав-исполнитель имеет право проводить у работодателей проверку исполнения исполнительных документов на работающих у них должников и ведения финансовой документации по исполнению указанных документов. В связи с этим при расчете суммы взысканий бухгалтеры должны быть предельно внимательны.

Сроки осуществления удержаний и порядок их отражения в учете.

Согласно п. 3 ст. 98 Закона № 229-ФЗ организации, выплачивающие должнику заработную плату или иные периодические платежи, со дня получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава-исполнителя обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе. В трехдневный срок со дня осуществления выплат в пользу должника они обязаны переводить удержанные денежные средства взыскателю. Перевод и перечисление денежных средств производятся за счет должника.

Взысканные по исполнительному листу суммы могут быть перечислены взыскателю по почте или на его счет в банке. Информация о реквизитах, по которым необходимо перечислять взысканную с должника сумму, должна содержаться в исполнительном документе (исполнительном листе, судебном приказе, постановлении уполномоченного органа) или постановлении судебного пристава-исполнителя об обращении взыскания на доходы должника (пп. 9 п. II Памятки).

Фактический адрес взыскателя является обязательным реквизитом исполнительного документа (ст. 13 Закона № 229-ФЗ). Получается, что если исполнительные документы не содержат ни адрес взыскателя, ни банковские реквизиты взыскателя, то учреждение, осуществляющее выплаты в пользу работника-должника, не обязано перечислять исчисленные суммы удержаний. Вместе с тем в пп. 9 п. II Памятки рекомендуется в случае, когда адрес лица, в пользу которого взыскиваются алименты, неизвестен, перечислять алименты на расчетный счет структурного подразделения территориального органа ФССП.

В соответствии с п. 273 Инструкции № 157н для учета расчетов по удержаниям из заработной платы и денежного довольствия, стипендий или иных периодических платежей для безналичного перечисления по исполнительным листам и другим документам применяется счет 304 03 «Расчеты по удержаниям из выплат по оплате труда».

Согласно п. 108 Инструкции № 162н в бюджетном учете казенного учреждения данный счет отражается в корреспонденции:

с дебетом счета 1 302 00 000 «Расчеты по принятым обязательствам» – при начислении удержаний по исполнительным листам;

с кредитом счетов 1 304 05 000 «Расчеты по платежам из бюджета с финансовым органом», 1 201 21 610 «Выбытия денежных средств учреждения со счетов в кредитной организации» – при перечислении удержанных сумм.

Рассмотрим порядок отражения в бюджетном учете операций по начислению и перечислению удержаний по исполнительным листам на примере.

На основании исполнительного листа казенное учреждение ежемесячно удерживает из заработной платы сотрудника алименты в размере 25 % от его заработной платы, которая составляет 20 000 руб. Алименты отправляются получателю почтовым переводом через кассира. Почтовый сбор составляет 1 % от суммы алиментов.

В бюджетном учете казенного учреждения указанные операции отразятся следующим образом:

Алименты в бухгалтерском учете: проводки

Наиболее часто встречающимся видом удержаний из доходов сотрудника являются платежи на содержание детей. В статье рассмотрим правовые основы, порядок начисления, перечисления и бухгалтерские проводки по алиментам.

Основания для начисления выплат на содержание детей и иных лиц

Удержание может производиться на основании:

- исполнительного листа, который пересылают по новому месту работы плательщика судебные приставы;

- заявления работника, если он решил перечислять их добровольно.

При поступлении исполнительного листа организация должна ознакомить работника с данным фактом и начать производить удержание. Причем сделать она это обязана независимо от желания сотрудника.

Если же сотрудник сам написал заявление об удержании части дохода и его перечислении на содержание детей, то в любой момент времени он может, написав новое заявление, прекратить добровольно перечислять деньги на содержание детей или иных лиц.

Также часто вновь принятый работник уведомляет компанию о необходимости удержаний до поступления исполнительного листа. Это поможет плательщику избежать накопления задолженности по уплате алиментов.

В заявлении работнику необходимо указать:

- причину и размер удержания;

- Ф.И.О., паспортные данные получателя;

- Ф.И.О. и даты рождения детей;

- реквизиты для перечисления.

Как производить выплаты по исполнительному листу

Удержание алиментов производится из всех выплат, производимых в адрес плательщика: заработной платы, оплаты отпуска, премий, материальной помощи (Постановление Правительства № 841 от 18.07.1996). Также следует включать в базу оплату больничного листа.

Не обращаются взыскания только на небольшой перечень выплат (ст. 101 229-ФЗ от 02.10.2007):

- компенсационные выплаты, установленные трудовым законодательством (например, за использование личного автотранспорта);

- командировочные расходы;

- в связи с рождением, смертью, с регистрацией брака.

Расчет удерживаемых сумм производят из дохода после вычета НДФЛ. В судебном порядке назначается следующий размер удержаний:

- на одного ребенка — одна четверть дохода;

- на двух детей — одна треть;

- на трех и более детей — половина дохода.

Одновременно в исполнительном листе может быть назначено взыскание задолженности по неуплаченным ранее алиментам. Максимальный размер алиментных удержаний по исполнительному листу составляет 70 % ( ст. 138 ТК РФ ).

Перечислить либо выплатить из кассы удержанные алименты следует в течение трех дней после выплаты заработной платы. Все перечисления производятся за счет должника. То есть если за перечисление банк взимает комиссию, организация вправе взыскать ее сумму из доходов сотрудника.

Алименты: проводки в бухучете

Рассмотрим бухгалтерский учет на примере.

Менеджер Алтуфьев С.Н. по исполнительному листу уплачивает алименты на двоих детей в размере 1/3 заработка. Заработная плата сотрудника за январь 2022 года составила 30 000 руб. Заявление на налоговый вычет по НДФЛ сотрудник не писал.

Удержаны выплаты на содержание из доходов работника

Удержанные суммы перечислены на расчетный счет получателя

Уплачена комиссия банка за перевод (0,1 %)

Перечислена зарплата работнику

Получатель также может при желании получать выплату наличными деньгами.

Выданы алименты из кассы проводка Дт 76 Кт 50.

Что необходимо сделать при увольнении сотрудника

Если сотрудник, уплачивающий алименты, увольняется, то компания сразу после оформления увольнения, перечисления окончательного расчета должна сообщить судебным приставам об этом событии и вернуть исполнительный лист. Сделать это необходимо в письменной форме. В письме необходимо прописать Ф.И.О. уволившегося, дату увольнения, а также сведения о начислениях и удержанных за период работы сумм по исполнительным документам.

Удержание алиментов в 1С 8.3 Бухгалтерия — пошаговая инструкция

В организациях могут работать сотрудники, по которым нужно удерживать алименты из заработной платы по исполнительным листам.

В программе 1С Бухгалтерия 8.3 есть два способа удержания алиментов:

- Автоматический — если в организации работает до 60 человек.

- Ручной — если в организации работает больше 60 человек.

Рассмотрим пошаговую инструкцию, как отразить эту операцию для обоих способов.

Настройки удержания по алиментам

Проверим наличие вида удержания по алиментам. Для этого зайдем в меню “Зарплата и кадры — Справочники и настройки — Настройки зарплаты”.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

В разделе “Расчет зарплаты” перейдем по ссылке “Удержания”.

Для алиментов используется вид удержания “Исполнительный лист”, он уже заведен в программе по умолчанию.

Автоматическое удержание алиментов

При таком способе алименты автоматически удерживаются при начислении зарплаты на основании исполнительного листа.

Создание исполнительного листа

Получите понятные самоучители по 1С бесплатно:

Исполнительный лист находится в меню “Зарплата и кадры — Зарплата — Исполнительные листы”.

Создадим новый документ.

Порядок заполнения исполнительного листа:

- Указываем дату и организацию.

- Выбираем сотрудника, с зарплаты которого будут удерживаться алименты.

- Выбираем контрагента, которому будут перечисляться алименты.

- Указываем период удержания алиментов.

- Определяем способ расчета, возможны варианты:

- фиксированной суммой;

- процентом от оклада;

- в долях от зарплаты.

Сохраним документ, проводок он не делает.

Удержание алиментов при начислении зарплаты

Создадим документ “Начисление зарплаты” и заполним его по кнопке “Заполнить”.

Видим, что по сотруднику есть сумма удержания, нажмем на ссылку в колонке “Удержано”.

Здесь отображается сумма удержания, основание удержания — исполнительный лист, а также получатель денег.

Сумма алиментов рассчитывается по формуле: Сумма зарплаты за вычетом НДФЛ * 25%.

- Зарплата = 50 000 р.

- НДФЛ = 50 000 * 13% = 6 500 р.

- Сумма зарплата за вычетом НДФЛ = 50 000 р. — 6 500 р. = 43 500 р.

- Алименты = 43 500 р. * 25% = 10 875 р.

Проведем документ и посмотрим проводки.

Проводка Дт 70 Кт 76.41 отражает удержание алиментов.

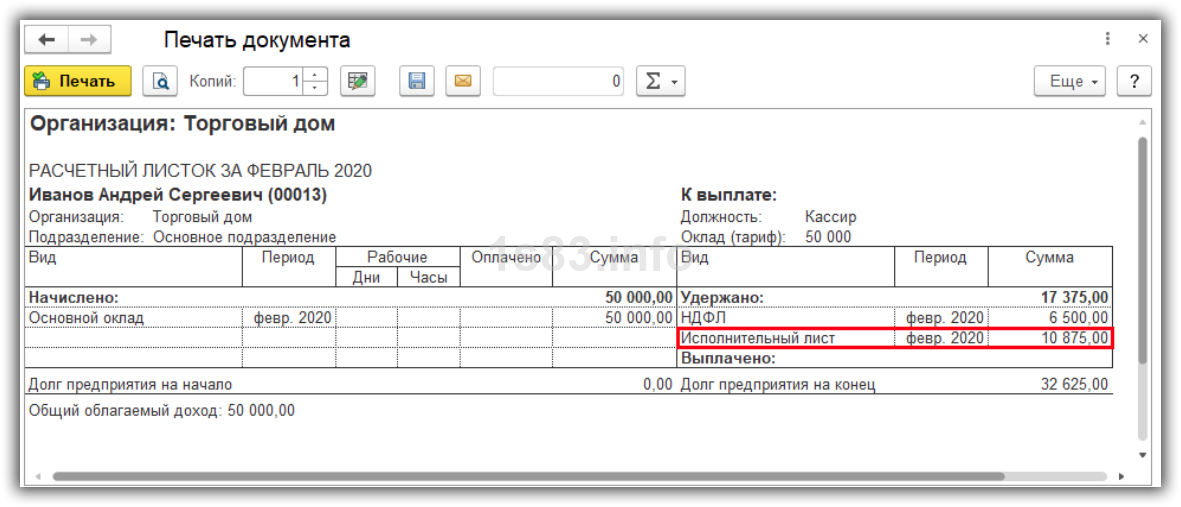

В расчетном листке отобразится сумма удержания по исполнительному листу.

Ручное удержание алиментов

В таком случае в документе “Начисление зарплаты” алименты автоматически не удерживаются.

После заполнения документа выделим сотрудника, нажмем кнопку “Удержать” и выберем пункт “Исполнительный лист”.

Откроется окно для ввода суммы по исполнительному листу и выбора получателя алиментов.

Укажем необходимые данные и нажмем кнопку “ОК”.

В документе появится сумма удержания.

Выплата алиментов

Для перечисления алиментов создадим документ “Списание с расчетного счета” с видом операции “Прочее списание”.

Учет алиментов

Учет удержаний алиментов — тема, актуальная для любой организации. Чаще всего речь идет об удержании алиментов на детей. Но возможны и другие варианты. Рассмотрим учет удержаний алиментов в организации с точки зрения бухгалтера.

Содержание статьи:

1. Учет алиментов основные правила и нормативная база

2. Документы при учете алиментов

3. Учет удержаний алиментов

4. Учет алиментов проводки

5. Учет алиментов примеры

1. Учет алиментов основные правила и нормативная база

Согласно разделу V Семейного кодекса РФ (СК РФ) под алиментами понимают средства на содержание членов семьи, которые по тем или иным причинам не могут себя содержать самостоятельно. Это, прежде всего несовершеннолетние дети, нетрудоспособные (нуждающиеся) родители и супруги, другие родственники.

Алименты удерживаются из заработной платы и перечисляются нуждающемуся. Либо на основании исполнительных документов, либо по добровольному самостоятельному решению физического лица – плательщика алиментов.

Основные правила, касающиеся удержания алиментов, прописаны в Федеральном законе от 02.10.2007 «Об исполнительном производстве».

Перечень доходов работника, с которых нужно удерживать алименты на несовершеннолетних детей, содержится в Постановлении Правительства РФ № 841 от 18.07.1996.

Это все начисления по заработной платы и стимулированию работника, пенсии, стипендии, пособия, доходы от сдачи имущества в аренду, ценных бумаг и другие.

Минтруд РФ в своем письме от 12.09.2017 № 11-1/ООГ-1816 рекомендовал использовать это перечень и в случаях, когда плательщиками являются совершеннолетние дети, выплачивающие алименты родителям.

Советуем бухгалтеру ознакомиться и с Методическими рекомендациями по порядку исполнения требований исполнительных документов о взыскании алиментов, утв. Федеральной службой судебных приставов от 19.06.2012 № 01-16. Именно в этом документе есть целый раздел, посвященный порядку проведения проверок бухгалтерий предприятий (организаций), имеющих обязанности по исполнению исполнительных документов о взыскании алиментов.

2. Документы при учете алиментов

Алименты в бухгалтерском учете отражаются, как и другие факты хозяйственной жизни, на основании первичных документов.

Основными исполнительными документами являются:

Исполнительный лист (оригинал)

Судебный приказ (оригинал)

Соглашение об уплате алиментов, заверенное нотариально (оригинал или копия, также заверенная нотариально).

Исполнительный лист может поступить в бухгалтерию и в виде копии, но только в том случае, когда он является приложением к постановлению пристава-исполнителя об обращении взыскания на зарплату сотрудника (ч.3 ст.98 Федерального закона № 229-ФЗ от 02.10.2007).

Копии исполнительного листа в других случаях приниматься работодателем для исполнения не должны.

Исполнительные документы могут быть отправлены (предъявлены) как судебным исполнителем, так и получателем алиментов.

В случае добровольного решения работника перечислять алименты в адрес своих родственников он должен обратиться к руководителю. Если руководитель даст согласие на такие перечисления, то необходимо написать заявление в произвольной форме.

В заявлении должны быть указаны:

Лицо, в пользу которого удерживаются алименты

Срок начала удержания и сумма удержания

Суммы, из которых удерживаются алименты. Так как удержание будет осуществляться на добровольной основе, а не в рамках закона, заявитель может ограничить сумму, например, только суммой оклада. И попросить с ежемесячной премии, отпускных, любых других начислений алименты не удерживать.

Банковские реквизиты получателя алиментов

Согласие работника на удержание из зарплаты комиссии банка за перечисление алиментов.

Документы по удержанию алиментов должны фиксироваться в «Журнале движения исполнительных документов».

Для упрощения работы бухгалтера будет не лишним подготовить и образцы документов, которые могут потребоваться:

Заявления о выдаче справки об удержанных алиментов

Справки об удержанных с работника алиментов

Платежного поручения на перечисление алиментов

Сообщения судебному приставу (взыскателю алиментов) об увольнении сотрудника, с которого удерживались алименты.

Зачастую в исполнительном листе есть пункт о представлении ежеквартальной отчетности по удержанию алиментов. И хотя такое требование прямо не предусмотрено нормативными документами, выполнять его, на наш взгляд, следует.

Особые правила оформления платежных поручений вступили с 01.06.2020. Теперь в поле 20 платежного поручения необходимо указывать код. В 1С 8.3 операция автоматизирована. При подготовке платежного поручения непосредственно в адрес физического лица заполняется поле «Удержание по исполнительному листу». Необходимо выбрать один из вариантов:

1 — разрешено, с ограничением по сумме,

2 — запрещено (без оговорок),

3 — запрещено (с оговорками для алиментов).

Документы при учете алиментов следует хранить в организации 5 лет.

За утерю или отсутствие документов по исполнительному производству предусмотрены штрафы по статье 17.12 КоАП РФ:

2 500,00 — на должностное лицо

15 000,00 – 20 000,00 — на руководителя или главного бухгалтера,

50 000,00 – 100 000,00 — на юридическое лицо.

3. Учет удержаний алиментов

Размер удержаний при добровольной уплате алиментов ничем не ограничен.

Если взыскание происходит по исполнительным документам, то размер удержаний в % (долях) от заработка и прочих, установленных законодательством доходов, определяется согласно соглашению об уплате алиментов.

Если такого соглашения нет, то согласно статье 81 СК РФ удерживается:

1/4 — на одного ребенка,

1/3 — на двух детей,

½ — на трех и более детей.

Это верхняя граница удержаний. Суд может уменьшить размер удержания, исходя из обстоятельств рассматриваемого дела об алиментах. Например, материального положения плательщика алиментов, его прочих финансовых обязательств.

В случаях, когда у плательщика алиментов отсутствует постоянный доход, суд может установить размер алиментов и в абсолютной (твердой) сумме. Например, 5 тыс. рублей в месяц.

При удержании алиментов нужно соблюдать и правила удержаний из заработной платы, установленные статьей 138 Трудового кодекса РФ (ТК РФ). В общем случае верхняя граница удержания алиментов — не более 50 % заработка, причитающегося работнику после удержания НДФЛ.

В некоторых случаях сумма удержаний может достигать 70% от суммы дохода работника после удержания НДФЛ.

Это следующие случаи:

— алименты взыскиваются на несовершеннолетних детей,

— алименты с заработка осужденного, отбывающего наказание в виде исправительные работ на основании приговора суда,

— удержания при возмещении вреда, причиненного здоровью других людей,

— удержания при возмещении вреда лицам в связи со смертью кормильца,

— возмещения ущерба, связанного с преступлением.

Удерживать алименты можно не со всех доходов плательщика алиментов.

Перечень доходов, с которых алименты не удерживаются, приведен в статье 101 Закона № 229-ФЗ. Вот некоторые из них:

Суммы по возмещению вреда, причиненного здоровью,

Суммы по возмещению вреда в связи со смертью кормильца,

Суммы, выплачиваемые лицам, получившим увечья и травмы при исполнении ими служебных обязанностей,

Выплаты бюджетных средств гражданам, пострадавшим в результате радиационных или техногенных катастроф,

Компенсационные выплаты, выплачиваемые согласно трудовому законодательству РФ в связи с:

изнашиванием инструмента, принадлежащего работнику,

выплатой денежных суммы, связанных с рождением ребенка, регистрацией брака, смертью родных.

На момент написания статьи в этом списке 19 видов таких доходов.

В некоторых случаях с доходов, перечисленных в п.п. 1 и 4, все равно удерживаются алименты, Например, на несовершеннолетних детей и по обязательствам о возмещении вреда в связи со смертью кормильца.

Если на работника пришло несколько исполнительных документов, тоже нужно соблюдать очередность при удержании по ним. Сначала в полном объеме должны быть исполнены документы первой очереди, и только потом — следующих очередей (ст. 111 Закона № 229-ФЗ).

Алименты относятся к первой очереди.

Удержания алиментов нужно проводить с момента получения исполнительного документа, либо с даты указанной в нем.

Срок перечисления алиментов получателю — 3 рабочих дня с момента выплаты дохода работнику, с которого удерживаются алименты.

Удержание алиментов прекращается в момент истечения срока удержания или при увольнении работника.

Об увольнении такого работника необходимо сообщить судебному приставу и заявителю. Вот только сроки разными нормативными актами установлены разные. Согласно Семейному кодексу на это дается 3 рабочих дня. Согласно Закону № 229-ФЗ сделать это нужно незамедлительно (не позднее следующего дня). В случае окончания удержания (увольнения работника) исполнительный документ (оригинал) необходимо вернуть судебному приставу или взыскателю в течение следующего дня после окончания взыскания.

На возвращаемом документе ставится отметка об основании окончания исполнения, периоде, в течение которого исполнительный лист находился в организации, а также о взысканной сумме в случае частичного исполнения документа.

4. Учет алиментов проводки

Алименты в бухгалтерском учете отражаются следующим образом.

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 76 «Расчеты с разными дебиторами и кредиторами»

В 1С 8.3 Бухгалтерия предприятия (БП) установлен субсчет для удержаний алиментов — 76.41 «Расчеты по исполнительным документам работников»

Выплата алиментов отражается проводкой

Дебет 76 Кредит 50 «Касса», 51 «Расчетные счета».

При перечислении алиментов через банк придется заплатить банковскую комиссию по перечислению алиментов. Отнести ее сумму на расходы организации нельзя. Ее нужно удержать из доходов плательщика алиментов, предварительно оформив согласие на это удержание.

Дебет 70 Кредит 76

В 1С 8.3 БП субсчет для такого удержания 76.49 «Расчеты по прочим удержаниям из заработной платы работников».

Вид удержания в зарплатном блоке 1С 8.3 БП — «Вознаграждение платежного агента».

Необходимо учесть, что учет по документу «Исполнительный лист» в 1С 8.3 БП автоматизирован не полностью. Удержание алиментов производится со всей суммы начислений работнику. Бухгалтеру необходимо проверять, не было ли начислений, с которых алименты не удерживаются. Если такие начисления были, делать ручную корректировку.

5.Учет алиментов примеры

Учет алиментов примеры из практики.

В организацию 31.07.2022 поступил исполнительный лист – алименты на 1 ребенка. В самом исполнительном листе дата начала удержания не указана. Установленный процент удержаний — 25%. Начислено за июль 30 000,00, за август – 35 000,00. Рассчитать сумму первого удержания алиментов.

Дата, с которой начинается удержание алиментов, по общему правилу указывается в исполнительном листе. Обычно используется стандартная формулировка «взыскать… ежемесячно начиная с «ХХ.ХХ.2020» по день совершеннолетия ребенка». Если дата не указана, а зарплата за июль еще не выплачена, удержание необходимо начать с зарплаты за июль.

НДФЛ — 30 000,00 * 13 % =3 900,00

Сумма алиментов — (30 000,00 – 3 900,00) * 25 % = 6 525,00

В организацию поступило 2 исполнительных листа на удержание алиментов на детей от разных браков. Процент удержаний в обоих листах – 25%, Зарплата 50 тысяч рублей. Есть заявление на налоговый вычет на двоих детей. Рассчитать сумму алиментов.

НДФЛ — (50 000 – 2 * 1 400,00) * 13 % = 6 136,00

Сумма алиментов на каждого ребенка — (50 000,00 – 6 136,00) * 25 % = 10 966,00

Сумма удержаний алиментов всего — 2 * 10 966,00 = 21 932,00

Рассчитать сумму алиментов за август 2022 года, если ребенку 17 августа исполнилось 18 лет. Оклад работника 40 тыс. рублей. Есть заявление на стандартный вычет на ребенка. Размер отчислений — 25%. 14.08.2022 выплачены отпускные в сумме 21 000,00, т.к. работник идет в отпуск с 20.08.2022 на 14 дней.

При расчете алиментов учитываются рабочие дни, когда ребенку еще не исполнилось 18 лет, включая и день рождения. Зарплата учитывается за уже отработанное время. Сумма отпускных, выплаченных до достижения ребенком 18 лет, в расчет не включается, так как начисление относится к периоду с 20.08.2020.

Рабочих дней в августе 2022 — 21, принимается в расчет 11 рабочих дней (с 1 по 17 августа).

Зарплата за 17 дней августа 40 000,00 / 21 * 11 = 20 952,38

НДФЛ — (20 952,38 – 1 400,00) * 13 % = 2 542,00

Сумма алиментов — (20 952,38 – 2 542,00) * 25 % = 4 602,60

Рассчитать сумму алиментов за июль 2022 года. Сотруднику начислен оклад в сумме 40 тыс. рублей и компенсация за использование личного инструмента в сумме 5 тыс. рублей. Размер отчислений по исполнительному листу – 1/3.

Сумма компенсации относится к тем немногим начислениям, с которых не удерживаются алименты (ст. 101 Закона № 229-ФЗ).

НДФЛ — 40 000,00 * 13 % = 5 200,00

Сумма алиментов — (40 000,00 – 5 200,00) / 3 = 11 600,00

Мы с вами рассмотрели основные правила удержания алиментов в организациях: учет алиментов проводки, учет алиментов примеры. Если у вас остались вопросы, пишите их в комментариях ниже.

Подписывайтесь на наш инстаграм и телеграм

8 thoughts on “ Учет алиментов ”

Добрый день! Спасибо за полезную информацию! Хотелось бы уточнить, удерживаются ли алименты в пользу совершеннолетнего ребенка, если он является студентом дневного отделения профессионального учебного заведения до момента достижения им 22-летнего возраста.

Вопрос: есть алиментщик, супруга получала деньги на карту, а теперь хочет почтовым переводом по адресу. Отказать ей можем? или послать к приставам?

Алименты на ребенка нужно платить до исполнения ему 18 лет. Исключением является ситуация, когда ребенок признан нетрудоспособным, например, по инвалидности.

Здравствуйте, если она предоставила заявление, то нет

Здравствуйте, в некоторых примерах учитывается сумма 1400 рублей (стандартный вычет на одного ребёнка) а в некоторых этот вычет на неудержимее ндфл отсутствует, почему? Поясните пожалуйста

Здравствуйте, просто не все работники имеют право на вычеты. Поэтому разные примеры

Добрый день.

Лист исполнения на удержание алиментов на одного ребенка от 15.10.2020. Годовая премия за 2022 год, бухгалтер удержал 1/4 от всей премии, правомерно ли это и как доказать?

Здравствуйте, Ирина.

Нужно смотреть отражена ли премия в коллективном договоре, договоре с сотрудником или включена ли она в систему оплаты труда и признается ли денежное поощрение частью заработной платы работника.

Если в одном из указанных нормативных актов конкретно закреплено, что премия по итогам года является частью зарплаты сотрудника, то на алименты с нее будет удерживаться в общем порядке. Если же такого указания не будет, тогда удерживать выплаты сотрудники бухгалтерии не имеют права.

Как начислить алименты в 1С Бухгалтерия 8.3

В жизни не так уж редки ситуации, когда сотрудник должен выплачивать алименты на своих детей. В этом случае на предприятие-работодатель приходит судебный исполнительный лист, либо предоставляется нотариально заверенное соглашение об уплате алиментов (которое обладает силой исполнительного листа).

Бухгалтер должен удерживать из зарплаты сотрудника определенную сумму и переводить получателю. Можно ли операцию по начислению алиментов оформить непосредственно в «1С Бухгалтерия 8.3», не прибегая к помощи «зарплатных» программ?

Да, можно. Давайте рассмотрим, что для этого требуется.

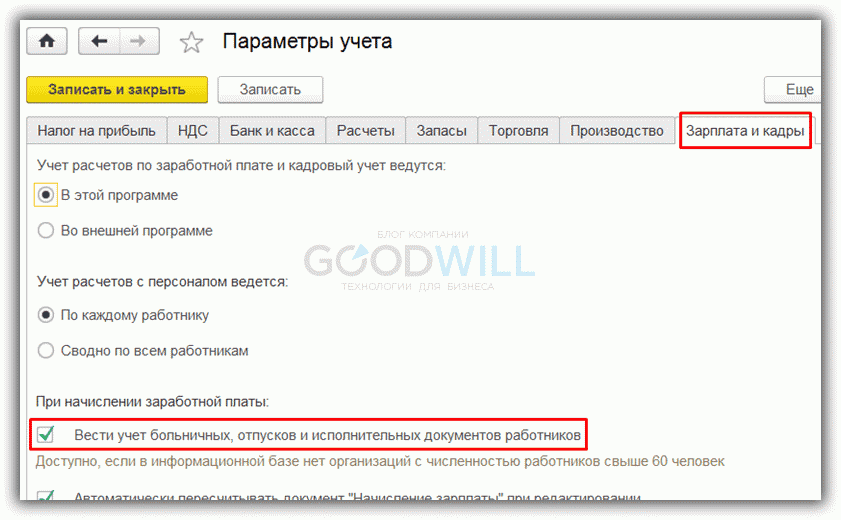

Настройки по расчету алиментов в 1С

Прежде всего, в параметрах учета базы 1С на вкладке «Зарплата и кадры» обязательно должен стоять «флажок» «Вести учет больничных, отпусков и исполнительных документов»:

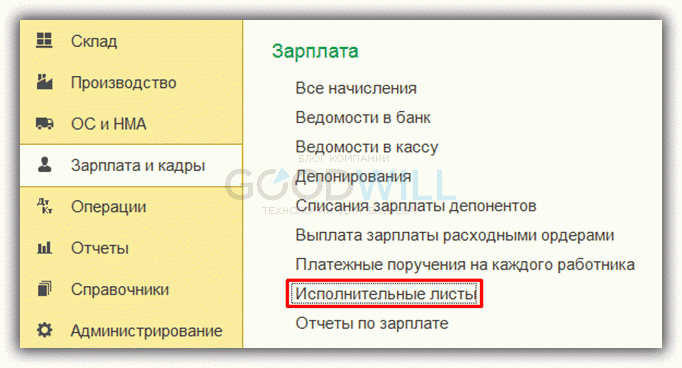

Создание исполнительного листа

Если настройка программы выполнена, то в разделе программы «Зарплата и кадры» в списке документов «Зарплата» появится пункт «Исполнительные листы». Именно этот документ служит для отражения уплаты алиментов в 1С.

Получите понятные самоучители по 1С бесплатно:

Создадим документ «Исполнительный лист». Здесь, кроме самого сотрудника, потребуется указать получателя алиментов, выбрав его из справочника контрагентов (куда данные получателя должны быть предварительно занесены).

Ниже нужно ввести период удержания алиментов и выбрать способ их расчета, который указан в исполнительном листе – фиксированной суммой, процентом от зарплаты или же долей.

Документ проводят по кнопке «Провести», но он не формирует проводок и движений в программе, а служит лишь для подготовки удержания. Само удержание алиментов отражается в 1С документом по начислению зарплаты.

Удержания с сотрудника алиментов при выплате зарплаты в 1С

Начислим зарплату за требуемый месяц: создадим «Начисление зарплаты» и произведем автоматическое заполнение. Мы видим, что на вкладке «Сотрудники» у нашего плательщика в графе «Удержания/ Прочее» появилась сумма алиментов, рассчитанная программой на основе данных документа «Исполнительный лист» и зарплаты сотрудника.

Отобразился плательщик и на вкладке «Удержания». Здесь можно видеть подробности: вид удержания и получателя.

При проведении «Начисления зарплаты» удержание алиментов будет отражено в регистрах бухгалтерского учета проводкой в дебет счета 70 с кредита 76.41 «Расчеты по исполнительным документам работников».

Расчетный листок сотрудника тоже содержит сведения об удержанной сумме алиментов:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.